Destaques

- Em 2025, o governo apresentou proposta de reforma do Imposto de Renda (PL 1087/2025) que isenta da cobrança de IR trabalhadores que recebem até R$ 5 mil e estipula a compensação das perdas de receitas com a exigência de pagamento de uma alíquota mínima de IR por contribuintes classificados como “super-ricos” pela Receita Federal.

- A lei foi sancionada em novembro de 2025 e entrou em vigor no dia 1º de janeiro de 2026.

- O governo apresentou uma proposta de reforma do Imposto de Renda (IR) que isenta da cobrança aqueles que recebem até R$ 5 mil e propõe compensar as perdas de receita com a exigência de uma alíquota mínima de IR para os contribuintes considerados “super-ricos” pela Receita Federal.

- Na prática, o país terá quatro grandes grupos de tributação: i) Contribuintes com rendimentos de até R$ 5 mil ficam isentos de IR; ii) contribuintes com renda entre R$ 5 mil e R$ 7.350,00 mantêm as faixas atuais de isenção, mas com um crédito que reduz o IR a ser pago; iii) contribuintes com rendimentos acima de R$ 7.350,00 continuam com as regras atuais; e iv) contribuintes com rendimentos superiores a R$ 50 mil por mês (R$ 600 mil por ano) deverão pagar um IR mínimo.

- A isenção para rendimentos até R$ 5 mil e os descontos para quem ganha até R$ 7.350,00 terão um custo fiscal estimado em R$ 25,8 bilhões em 2026.

- Para compensar essa perda de receita, o governo propôs: i) uma alíquota mínima de imposto efetivo para pessoas de alta renda; e ii) a tributação de dividendos enviados ao exterior. Além disso, haverá uma retenção de imposto de renda sobre dividendos que excederem R$ 50 mil de uma mesma empresa por mês.

- A proposta está em tramitação no Congresso e deve passar por alterações nos próximos meses.

Conforme amplamente esperado, entrou em vigor a reforma do Imposto de Renda para pessoas físicas. A reforma sugere duas mudanças principais: i) isenção para quem ganha até R$ 5 mil, mais um desconto para aqueles que recebem até R$ 7.350,00; e ii) a definição de uma alíquota mínima efetiva para quem ganha mais de R$ 600 mil por ano (R$ 50 mil por mês). Vamos detalhar essas mudanças a seguir.

Manual do Imposto de Renda 2025

Neste manual você vai conferir cada etapa para declarar suas finanças para o Leão e ficar livre da malha fina. Baixe agora o guia gratuito e faça sua própria declaração!

Preencha o formulário e confira o passo a passo.

O que muda com a reforma?

Isenção do Imposto de Renda

A reforma do Imposto de Renda para pessoas físicas não altera a tabela atual e futura do Imposto de Renda. Nos últimos anos, o governo fez pequenos ajustes nas faixas do Imposto de Renda, aumentando a faixa de isenção e implementando um “desconto simplificado” para manter isentos aqueles que ganham até 2 salários mínimos.

A tabela abaixo ilustra esse ajuste nas faixas de isenção (que será realizado independentemente das novas regras propostas).

| A partir de 02/2024 | A partir de 05/2025 | |||

| Base de cálculo | Alíquota | Base de cálculo | Alíquota | |

| Até R$2.259,20 | – | Até R$ 2.428,80 | – | |

| De R$2.259,21 até R$2.826,65 | 7,50% | De R$2.428,81 até R$2826,65 | 7,50% | |

| De R$2.826,66 até R$3.751,05 | 15,00% | De R$2.826,66 até R$3.751,05 | 15,00% | |

| De R$3.751,06 até R$4.664,68 | 22,50% | De R$3.751,06 até R$4.664,68 | 22,50% | |

| Acima de R$4.664,68 | 27,50% | Acima de R$4.664,68 | 27,50% | |

| Limite mensal de desconto simplificado : R$ 564,80 | Limite mensal de desconto simplificado : R$ 607,20 | |||

| Faixa de isenção + desconto simplificado : R$2.824 | Faixa de isenção + desconto simplificado : R$3036 | |||

A proposta anunciada não modificará a tabela do Imposto de Renda, mas deverá estabelecer descontos de acordo com a faixa de renda do contribuinte: isenção total para pessoas físicas cuja renda seja de até R$ 5 mil e parcial para quem ganha entre R$ 5 mil e R$ 7.350,00.

Por exemplo, considere uma pessoa com renda de R$ 5.000,00. De acordo com a tabela atualizada deste ano, ela teria que pagar um imposto mensal de R$ 466,30, sem considerar deduções, ou R$ 312,90 incluindo o desconto mensal simplificado. Com a proposta apresentada, o contribuinte terá um desconto de 100% sobre o valor do imposto, ou seja, ficará totalmente isento.

Da mesma forma, se o trabalhador ganhar mais de R$ 5.500,00, deverá pagar R$ 115,30 em vez de R$ 461,20, um desconto de 75%.

A tabela abaixo mostra como funcionará o novo sistema de Imposto de Renda para pessoas físicas.

| Rendimentos mensais (R$) | Imposto devido atual (R$) | Imposto devido novo (R$) | Desconto (%) |

| 5.000 | 312,89 | 0 | 100 |

| 5.500 | 436,79 | 109,2 | 75 |

| 6.000 | 574,29 | 287,15 | 50 |

| 6.500 | 711,79 | 533,85 | 25 |

| 7000 | 849,29 | 849,29 | 0 |

Quanto vai custar? O impacto fiscal da proposta

O governo estima que a proposta terá um impacto de R$ 25,8 bilhões, que precisará ser compensado. É importante notar que as regras fiscais atuais exigem essa compensação, pois esses R$ 25,8 bilhões representam um benefício fiscal. Portanto, isso deverá ser compensado por um aumento nas alíquotas de impostos, uma alteração na base tributária ou a criação de um novo imposto.

Além disso, considerando o cenário atual de contas públicas já “apertadas” (ou seja, o orçamento público operando além da arrecadação e a dívida pública em rápida elevação), a falta de compensação traria impactos negativos significativos ao mercado, como a depreciação adicional da nossa moeda e aumento das expectativas de inflação – possivelmente erodindo os efeitos positivos da reforma a longo prazo.

É aqui que entra a segunda parte da proposta.

Haverá tributação de dividendos? E outros rendimentos isentos?

Como mencionamos anteriormente, as regras fiscais atuais exigem compensação da despesa adicional resultante das mudanças propostas pela reforma. Assim, a proposta estabelece uma alíquota mínima efetiva de imposto para pessoas físicas de alta renda e a tributação de dividendos enviados ao exterior.

Mais especificamente, o governo propôs duas medidas principais: i) uma alíquota mínima efetiva de imposto para pessoas físicas de alta renda; e ii) a tributação de dividendos enviados ao exterior.

Como a alíquota mínima efetiva só será conhecida em 2027 (no ajuste anual do imposto de renda), o governo estabeleceu um imposto retido na fonte de 10% sobre os pagamentos de dividendos, que incidirá sobre os valores recebidos de cada empresa acima de R$ 50 mil.

| Rendimentos mensais (R$) | Alíquota efetiva mínima (%) | Imposto devido mínimo (R$) |

| Até R$50.000,00 | 0 | 0 |

| R$ 62.500,00 | 2,5 | 18,75 mil |

| R$ 75.000,00 | 5 | 45 mil |

| R$ 85.500,00 | 7,5 | 78,75 mil |

| A partir de 100.000,00 | 10 | 120 mil |

O cálculo da alíquota mínima efetiva de imposto é complexo. É necessário um cálculo em três etapas para determinar o imposto devido nesse novo sistema.

- Primeiramente, para calcular a alíquota mínima efetiva, será necessário excluir da renda total os ganhos de capital, a herança ou doação antecipada da parte reservada e os lucros acumulados recebidos.

- Em seguida, será necessário excluir os rendimentos de títulos isentos, cadernetas de poupança, pensões por doenças graves e indenizações para determinar a base de cálculo do imposto.

- Finalmente, após calcular o imposto devido, será necessário avaliar os descontos da tributação sobre as empresas.

Vale ressaltar que, na definição da base tributária, serão excluídos instrumentos isentos atualmente, como LCI, LCAs e afins. Portanto, esses não serão tributados com a mudança no Imposto de Renda.

Assim, o imposto retido na fonte será calculado por fonte de receita. Como mencionado, a alíquota mínima efetiva do imposto só terá impacto para os cofres públicos efetivamente em 2027. Como o governo precisa compensar a perda de receita em 2026, ele propôs um imposto retido na fonte sobre dividendos de 10% para os valores que excederem R$ 50 mil por mês por empresa.

Em outras palavras, se uma pessoa física receber dividendos de duas ou mais empresas, cada uma com valor inferior a R$ 50 mil, não haverá tributação sobre esses valores.

De acordo com nossas estimativas preliminares, isso poderia gerar até R$ 26,6 bilhões em receitas.

| Origem | Dividendo Recebido | Valor Retido | % Retido |

| Empresa 1 | R$ 25.000,00 | R$ – | 0 |

| Empresa 2 | R$ 55.000,00 | R$ 5.500,00 | 10 |

| Empresa 3 | R$ 80.000,00 | R$ 8.000,00 | 10 |

| Total | R$ 160.000,00 | R$ 13.500,00 | 8,4 |

A tributação sobre dividendos enviados ao exterior é a segunda grande mudança da reforma. Segundo a proposta, a tributação sobre dividendos enviados ao exterior será geral e retida na fonte a uma alíquota de 10% sobre qualquer valor. Os valores retidos poderão ser restituídos no ano seguinte em um sistema específico da Receita Federal, de acordo com as informações disponibilizadas.

Estimativas oficiais indicam que a medida poderá gerar até R$ 8,9 bilhões em receitas.

Quais os impactos esperados? Nossa avaliação inicial

A reforma do Imposto de Renda atendeu às expectativas. Após um anúncio bastante movimentado no final de 2024 e diversas etapas de discussão, nossa avaliação é que a reforma do imposto de renda se manteve dentro do esperado.

Vale destacar que o custo da medida foi consideravelmente reduzido, uma vez que o benefício da isenção foi direcionado. Caso a proposta tivesse optado por uma isenção aplicável a todos os contribuintes (com um “efeito cascata” para todas as faixas do IR), o impacto teria sido muito maior – cerca de R$ 100 bilhões.

Além disso, a medida foi acompanhada de uma proposta de compensação fiscal. Afinal, mesmo com o custo reduzido, isentar uma parcela significativa da população do pagamento do IR representa uma perda relevante para um orçamento público já bastante pressionado.

Entretanto, algumas preocupações adicionais surgem. Primeiro, em relação aos estados e municípios, uma vez que deve haver uma perda relevante de arrecadação do Imposto de Renda retido na fonte dos rendimentos dos servidores públicos. Trata-se de um valor significativo que deverá ser contestado pelos governos regionais, pois não há compensação por essas perdas.

Em segundo lugar, a tributação sobre dividendos enviados ao exterior pode ter efeitos negativos sobre o investimento estrangeiro. Embora esse valor possa ser recuperado no ano seguinte pela restituição, haverá perda de valor em função da diferença temporal entre o momento da retenção e o da restituição.

Em outras palavras: considerando que o dinheiro possa apenas “voltar” no ano seguinte e a mudança repentina das “regras do jogo”, a incerteza sobre investimentos internacionais tende a aumentar. Assim, será fundamental avaliar o custo-benefício da proposta à luz da possível perda de atratividade do Brasil para investidores estrangeiros.

Em resumo: avaliamos a reforma de forma positiva em geral, mas ainda existem dúvidas sobre sua sustentabilidade fiscal.

Embora a proposta tenha sido desenhada de forma equilibrada, existe um risco não desprezível de perda de receita líquida, seja por alterações no Congresso, seja por mudanças no comportamento dos agentes econômicos, que podem levar a uma arrecadação menor do que a projetada.

Quer saber mais sobre como vai funcionar essa medida e o que fazer com essa renda extra? Assista o vídeo abaixo do nosso canal:

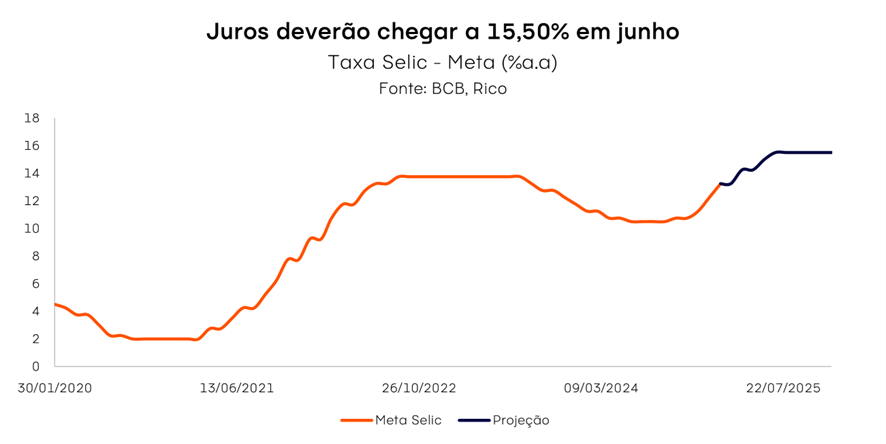

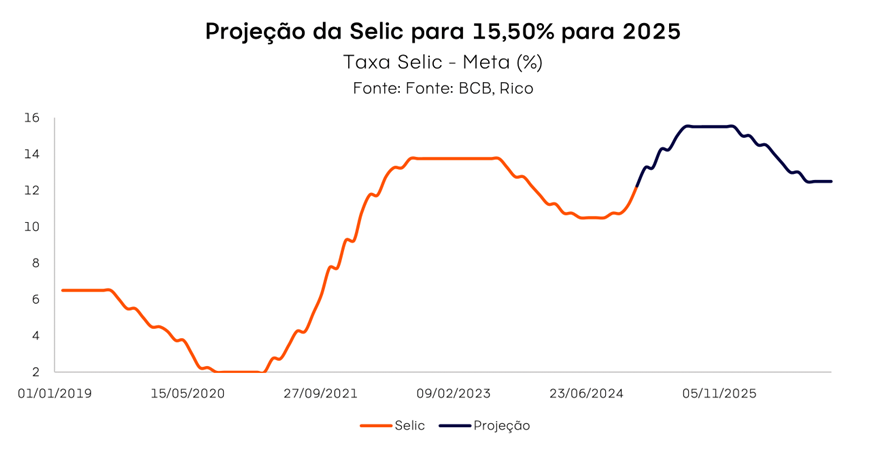

O Comitê de Política Monetária do Banco Central (o Copom) elevou mais uma vez a nossa taxa básica de juros (a taxa Selic), para 14,25% ao ano – em linha com a sinalização da última reunião.

Os motivos por trás da elevação da Selic vieram principalmente do palco doméstico, diante de uma economia forte e incertezas fiscais persistentes. O ambiente externo também influenciou a decisão, com a inflação sob os holofotes em economias centrais, especialmente nos Estados Unidos sob o mandato de Donald Trump.

Acreditamos que o Banco Central deverá dar sequência ao ciclo de alta de juros nos próximos meses, levando a taxa básica de juros para 15,5% ao ano até junho. Caso a economia enfraqueça mais rápido do que o esperado nesse período, o Banco Central pode optar por encerrar esse ciclo de altas um pouco antes (e com a Selic um pouco mais baixa) do previsto.

Entenda mais sobre como os juros impactam a inflação aqui.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou que o ambiente internacional segue desafiador. Embora os Bancos Centrais de países centrais sigam comprometidos em trazer a inflação de volta às respectivas metas, o início do mandato presidencial de Donald Trump eleva as incertezas sobre o rumo tanto dos preços quanto dos juros na maior economia do mundo.

Vale destacar: grande parte das sinalizações iniciais de política econômica do novo governo republicano é associada a elevação da inflação – em especial, a política comercial de elevação de tarifas de importação.Aqui no Brasil, o Comitê seguiu indicando a robustez da economia – com destaque para o mercado de trabalho – como fonte de pressão sobre os preços, apesar de sinais iniciais de moderação no crescimento econômico nos últimos meses.

Aqui no Brasil, o Comitê seguiu indicando a robustez da economia – com destaque para o mercado de trabalho – como fonte de pressão sobre os preços, apesar de sinais iniciais de moderação no crescimento econômico nos últimos meses.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

O comunicado que acompanhou a decisão também manteve o tom duro sobre o risco fiscal. O Comitê destacou que a piora da percepção de risco fiscal observada nos últimos meses segue prejudicando a percepção de risco de investidores em relação aos ativos financeiros brasileiros. Esse piora, por sua vez, impacta diretamente ativos brasileiros, como títulos de renda fixa, nossa moeda e ações.

Nesse contexto, o Copom optou por elevar a Selic em 1,0 ponto percentual, para 14,25% ao ano, dando continuidade ao ciclo de alta de juros iniciado em setembro de 2024.

Em um comunicado mais uma vez duro, o comitê sinalizou para mais uma elevação da taxa Selic, em menor magnitude (abaixo de 1 ponto percentual), na próxima reunião.

Selic deve atingir 15,50% em junho

Acreditamos que o Banco Central deverá dar sequência ao ciclo de altas da Selic ao longo dos próximos meses – até o patamar de 15,50%, no segundo trimestre desse ano.

Isso significa que nossa política monetária seguirá em nível contracionista. Nesse nível, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e reduzindo a pressão sobre os preços.

As razões por trás da esperada manutenção dos juros em cenário contracionista vêm tanto do cenário global quanto doméstico.

Como mencionado, embora o Fed já tenha iniciado o ciclo de corte de juros, a inflação tanto nos Estados Unidos quanto em outros países desenvolvidos (especialmente na Europa) segue acima da meta – o que ainda requer atenção. Além disso, o início do segundo mandato Trump adiciona riscos ao cenário de preços na maior economia do mundo.

Mas é o cenário doméstico que hoje abriga os principais riscos. Como destacado pelo Copom, o aquecimento do mercado de trabalho, a robustez da economia e as expectativas sobre a inflação ainda desancoradas no futuro demandam uma posição mais cautelosa no controle dos preços adiante.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si. A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo? Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

A volatilidade da nossa taxa de câmbio também representa um risco no controle dos preços. Afinal, boa parte do que produzimos e consumimos internamente tem uma “parcela em dólar” – como produtos importados ou mesmo insumos para a produção dos mais diversos bens, como alimentos, roupas e carros.

Assim, uma vez que o objetivo principal do Copom é trazer a inflação para a meta (de 3,0% ao ano), acreditamos que a Selic deverá seguir em patamares elevados até que essa realidade se aproxime.

Mas os juros não devem seguir para sempre em alta

Como falamos nesse texto em detalhes, a elevação dos juros pode ser vista como um “remédio amargo, porém necessário, para conter uma doença ainda pior: a inflação”.

Nesse contexto, embora projetemos que a Selic siga em elevação nos próximos meses, a nossa taxa básica de juros não deverá seguir em alta de maneira permanente.

Como mencionado, vemos o Banco Central elevando os juros até meados desse ano – momento no qual vemos espaço para um fim no atual ciclo de altas. Além disso, uma eventual desaceleração mais rápida do que o esperado da nossa economia pode permitir que esse momento chegue um pouco mais cedo.

Assim, acreditamos que o Copom poderá encontrar espaço para um início de corte de juros em 2026, mesmo que gradual. Isso se o “remédio” tiver surtido seu efeito até lá.

Vou sentir a alta dos de juros?

Para o dia a dia do brasileiro, pouca coisa muda com a elevação da Selic para 14,25% especialmente no curto prazo.

Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Vale lembrar: a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futuro – e não necessariamente a inflação que vemos hoje.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve ganhar força gradualmente, especialmente na segunda metade desse ano.

Renda fixa segue atrativa

Diante da elevação da taxa de juros no patamar contracionista, a renda fixa brasileira segue atrativa – garantindo retornos elevados para investimentos pós fixados e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, com prazo médio de seis anos.

Para os pré-fixados, o último mês foi marcado pela redução das taxas observadas incorporando uma menor percepção do risco fiscal. Para essa classe, mantemos nossa recomendação para pré-fixados e bastante cautelosa, priorizando vencimentos de curto prazo (1,5-2 anos) e oportunidades pontuais em títulos privados. Confira nossas recomendações de renda fixa aqui.

Dito isso, o momento segue propício por um bom equilíbrio entre os diferentes indexadores na carteira do investidor.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

Independente da taxa Selic em patamar elevado, a diversificação dos investimentos segue a melhor amiga de bons retornos no longo prazo. Além disso, vale destacar que seguimos vendo a bolsa brasileira como barata (comparada ao histórico recente e a pares emergentes), e uma frente de oportunidades para investidores com horizonte de longo prazo.

Dito isso, o cenário de juros altos por mais tempo contribui para um ambiente mais desafiador para empresas – e assim, investimentos na bolsa.

Essa dinâmica é sentida principalmente por ações mais sensíveis aos movimentos dos juros, como as cíclicas (ou seja, de empresas que atuam em setores que refletem de maneira mais clara o “sobe e desce” da economia) e com maior nível de alavancagem – em bom português, com maiores dívidas.

Nesse contexto, seguimos com nossa recomendação de manter um bom “filtro” para a escolha das empresas, buscando companhias com balanços mais sólidos, que possuam maior qualidade em seu negócio, e que possam oferecer resiliência em meio ao cenário doméstico ainda desafiador.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investidor, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento 2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | CDB Banco BMG | 103% do CDI | 11/08/2028 | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B | IPCA+7,29 | 2030 | Trend Inflação Geral | R$ 50,00 |

| Renda Fixa Prefixada | IRFM11 | CDB Banco C6 | 14,95% | 19/11/2027 | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Primeiros Passos em Ações | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | – | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Chinesa | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | Trend Commodities | R$ 100,00 |

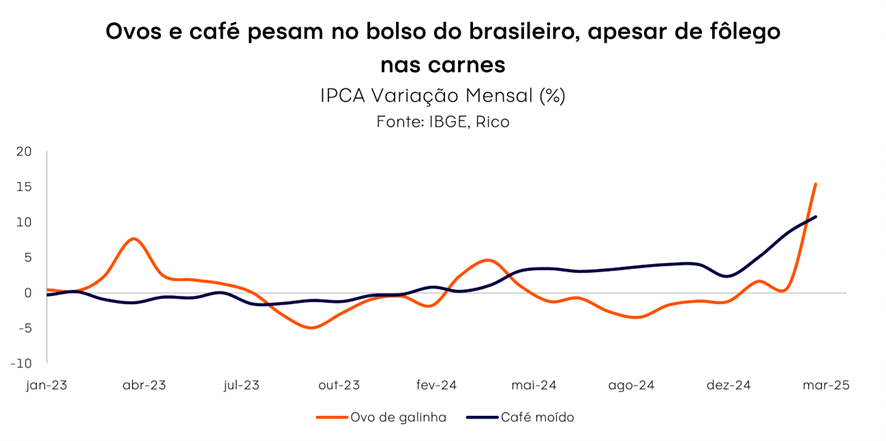

Se antes um café da manhã reforçado era um prazer acessível, hoje o custo de um simples prato com ovos e uma xícara de café está mais salgado. A inflação desses itens essenciais da alimentação do brasileiro tem chamado atenção, especialmente nos últimos meses, com os ovos disparando de preço e o café continuando sua trajetória de encarecimento.

Em fevereiro de 2025, a inflação da categoria de Alimentos e Bebidas foi de 0,70%. No entanto, ovos de galinha e café moído foram alguns dos itens que mais pesaram na cesta, com alta de 15,39% e 10,77% em relação a janeiro, respectivamente.

Mas o que está por trás dessa alta de preços?

Ovos: por que os preços dispararam?

Não é preciso ter um consumo de ovos igual a Gracyanne Barbosa, conhecida por consumir 40 ovos por dia, para perceber o aumento do preço do alimento ao longo dos últimos anos.

Os ovos registraram um dos maiores aumentos dos últimos meses, com preços subindo bem acima da inflação geral. Em fevereiro, foi o item da categoria de Alimentos e Bebidas que mais sofreu aumento, pesando no IPCA. Nos últimos 12 meses, entre fevereiro de 2024 até fevereiro de 2025, o ovo subiu 10,49%, enquanto o IPCA subiu 5,06%.

Curiosidade

Calculando os custos com base na dieta da Gracyanne, uma cartela de 40 ovos está custando, em média, R$ 40,00, ou seja, R$ 1,00 por unidade. Multiplicando por 30 dias, teremos um custo de 30 x R$ 40,00 = R$ 1.200,00 mensais para manter este alimento na dieta diária.

Fazendo o mesmo cálculo considerando os preços de um ano atrás, em fevereiro de 2024, e reduzindo o preço em 10,49%, uma cartela com 40 ovos custaria aproximadamente R$ 36,24. Com base na dieta da Gracyanne, o custo mensal dos ovos na dieta dela era de R$ 36,24 x 30 = R$ 1.087,20, resultando em um aumento de quase R$ 120,00 mensais apenas para este alimento.

Em resumo, nos últimos 12 meses, a alta no preço dos ovos custou cerca de R$ 1.440,00 a mais no bolso da influenciadora.

Essa alta foi impulsionada por uma combinação de fatores:

- Demanda sazonal e comportamental: No período que antecede a Quaresma, há uma substituição do consumo de carne vermelha por ovos, o que aquece a demanda e eleva os preços. Essa tendência é recorrente nessa época do ano. Porém, esse tipo de substituição já vinha ocorrendo devido à alta nos preços das proteínas, dessa forma os brasileiros já tinham aumentado a demanda por ovos em substituição às carnes.

- Custo dos insumos: A alimentação das aves depende fortemente do milho, que teve aumento expressivo de preço nos últimos meses. Segundo a Associação Brasileira de Proteína Animal (ABPA), o milho, que representa uma parte do custo de produção dos ovos, subiu cerca de 30% no período. Já os insumos para embalagens tiveram aumento de mais de 100%, impactando o valor final do produto.

Mesmo com essas pressões de custo, espera-se que os preços dos ovos se normalizem após a Quaresma, conforme a demanda se ajusta e a oferta se restabelece. No entanto, os consumidores continuam sentindo no bolso essa escalada nos preços.

Vale mencionar que esse problema não ocorre apenas no Brasil. Nos Estados Unidos, o aumento dos preços também está sendo impulsionado pela crise de gripe aviária, que comprometeu a oferta de ovos.

O café também não dá trégua

Se os ovos já pesam no café da manhã, o próprio café segue o mesmo caminho. O queridinho dos brasileiros – seja ele moído, solúvel ou no cafezinho da padaria – vem acumulando aumentos expressivos ao longo dos últimos anos. Só em 2024, o aumento do preço do café moído foi de 39,60%, contra 4,83% do IPCA. No no acumulado dos últimos 12 meses, até fevereiro de 2025, o aumento no preço do café moído foi 66,18%, do café solúvel, 8,37% e do cafezinho em estabelecimentos foi de 10,73%.

Entre os fatores que explicam essa alta, podemos destacar:

- Quebras de safra e clima adverso: A produção de café sofreu com seca, e altas temperaturas, reduzindo a oferta e pressionando os preços.

- Valorização do dólar: Como o Brasil é um grande exportador de café, a alta da moeda americana incentiva as vendas externas e reduz a oferta interna, tornando o café mais caro para os consumidores brasileiros.

- Custos de transporte e mão de obra: O aumento dos custos logísticos, ou seja, serviços de frete, devido à oferta e à demanda de caminhões, também impacta diretamente o preço final do café nas prateleiras.

O café moído e solúvel, essenciais no dia a dia, seguem essa tendência de aumento, acompanhando a volatilidade do mercado de commodities e os desafios climáticos enfrentados pelos produtores.

O café da manhã mais caro veio para ficar?

Os preços dos ovos e do café mostram que até os produtos mais básicos da alimentação brasileira podem se tornar os principais pesos na cesta de inflação. No entanto, esse aumento já vem ocorrendo há alguns anos se observarmos um horizonte maior.

Comparativamente, de janeiro de 2020 até fevereiro de 2025 os ovos de galinha aumentaram 70,81%, enquanto o IPCA, nosso índice geral de preços, aumentou 35,43%. Quando olhamos para o café moído, este aumento chega a impressionantes 180% no período.

| Itens | Inflação acumulada |

| IPCA | 35,43% |

| Café moído | 180,42% |

| Café solúvel | 51,28% |

| Cafezinho em restaurantes | 52,13% |

| Ovo de galinha | 70,81% |

Embora alguns dos fatores que impulsionaram essa alta sejam sazonais, como o aumento da demanda por ovos durante a Quaresma, outros são estruturais e podem continuar pressionando os preços no médio prazo.

A recomendação para os consumidores é pesquisar preços, aproveitar ofertas, comprar em atacado quando possível e considerar substituições para equilibrar o orçamento. Para aqueles que não vivem sem ovos e para os apaixonados por café, a solução é monitorar as oscilações de preço e priorizar os gastos, de modo que o aumento dos preços não impacte tanto o orçamento familiar.

Qual é a nossa recomendação?

Estar sempre bem posicionado e preparado para qualquer cenário econômico exige um planejamento financeiro robusto e saudável, além de uma carteira de investimentos sólida, diversificada e eficiente. Mas como alcançar esse objetivo?

Com as nossas recomendações! Atualizamos mensalmente o relatório Onde Investir, alinhado ao cenário global atual, e oferecemos diversas carteiras recomendadas. Assim, você pode acompanhar e escolher aquela que melhor se adapta aos seus objetivos e ao seu perfil de investidor.

Confira agora nossas carteiras recomendadas e esteja sempre à frente nos seus investimentos!

No mês de junho de 2025 o Comitê de Política Monetária (Copom) iniciou um novo ciclo de alta da nossa taxa básica de juros, a Selic.

A mudança na condução da política monetária impacta diretamente os investimentos e possui impactos relevantes nas estratégias de fundos de investimento imobiliários (FIIs). Mas, afinal, quais são os reais impactos da alta da Selic nos Fundos Imobiliários, quais segmentos são mais ou menos afetadas e qual nossa visão para essa classe de ativos no cenário atual? Explicaremos agora.

Quer mais sobre o que são fundos imobiliários e como investir? Confira nossa playlist completa sobre FIIs.

A relação entre taxa Selic e os Fundos Imobiliários (FIIs)

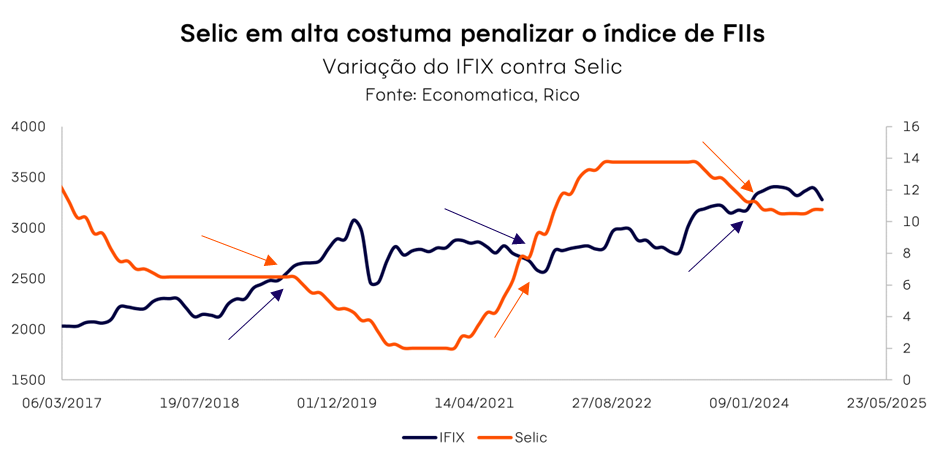

Ao analisarmos o movimento histórico, é possível observar que o aumento da taxa de juros costuma impactar negativamente a performance do Índice de Fundos Imobiliários (IFIX). Ou seja, percebemos que o IFIX e a taxa de juros brasileira apresentam uma correlação negativa.

Há algumas razões que justificam esse fato, visto que a alta nos juros implica em alguns fatores que afetam diretamente os FIIs, tais como:

i. Freio na economia:

No campo da atividade econômica, o efeito colateral da alta nos juros é o “freio” que ele impõe na economia, com o objetivo de controlar a alta de preços de bens e serviços e consequentemente a inflação. Contudo, isso também costuma afetar negativamente a demanda por imóveis, além de dificultar os reajustes de aluguéis, o que impacta diretamente os imóveis locados pelos fundos imobiliários.

ii. Aumento da atratividade da Renda Fixa:

O aumento da taxa de juros torna os investimentos em renda fixa mais atrativos. Isso pode levar investidores a retirarem recursos dos FIIs, buscando rendimentos mais seguros e garantidos na renda fixa.

iii. Desvalorização do Valor Patrimonial:

Pelo menos uma vez por ano ocorre uma avaliação dos imóveis que o compõe os fundos imobiliários. Essa reavaliação é obrigatória de acordo com a Instrução CVM 516/11. De madeira geral, ela serve para que o fundo consiga estimar de forma profissional e atualizada o seu valor patrimonial.

A elevação da taxa Selic tem o potencial de impactar significativamente essas avaliações patrimoniais de imóveis, tendo efeitos potencialmente negativos sobre o valor deles e, consequentemente, dos fundos imobiliários, por conta da redução da demanda e aumento das taxas de desconto aplicadas.

iv. Maiores dificuldades para emitir novas cotas

Os fundos imobiliários costumam captar recursos emitindo novas cotas, com o objetivo de obter caixa para ampliar as possibilidades de aquisição de novos ativos e, assim, aumentar a rentabilidade do fundo. No entanto, em momentos de alta de juros, as cotas dos fundos imobiliários negociados em bolsa tendem a ficar pressionadas. Em períodos de elevação da Selic e de um cenário econômico desafiador, a emissão de novas cotas costuma diminuir, uma vez que os investidores se tornam mais cautelosos e buscam alternativas de investimento que ofereçam retornos mais atrativos.

Além disso, alguns fundos imobiliários dependem de financiamento para aquisição de imóveis ou desenvolvimento de projetos, e o aumento da Selic pode encarecer o custo do crédito e afetar a rentabilidade desses fundos.

Em resumo, todos esses fatores contribuem para um ambiente mais desafiador para os fundos imobiliários em períodos de alta da taxa de juros. Contudo, é importante destacar que dentre os segmentos dos FIIs, ainda podemos encontrar algumas divergências e oportunidades, como falaremos a seguir

Os diferentes segmentos de FIIs e os impactos da Selic

O cenário de uma taxa Selic mais alta costuma impactar de formas diferentes os segmentos dos FIIs.

Antes de entender esses impactos, vale lembrar que os fundos imobiliários podem ser classificados em duas grandes categorias e, dentro dessas categorias, temos algumas diferenças por segmentos.

Fundos de papel e fundos de tijolo

Fundos de Papel: São aqueles que investem predominantemente em ativos de renda fixa, como recebíveis imobiliários (os CRIs). Estes títulos costumam ser indexados ao IPCA e ao CDI, entre outros. Dessa forma, em momentos de alta dos juros e inflação pressionada, a distribuição de dividendos pode ser impactada positivamente.

Fundos de Tijolo: Investem em imóveis físicos, como shoppings, lajes corporativas e galpões logísticos. A performance desses fundos é mais sensível às condições econômicas e à demanda por imóveis, tornando-os mais vulneráveis em períodos de alta de juros, além do impacto negativo em sua avaliação patrimonial.

Nos fundos de tijolo, a valorização das cotas é influenciada pelo crescimento e qualidade dos ativos. Imóveis bem localizados e em expansão podem resultar em aumento do valor das cotas, permitindo que os investidores se beneficiem tanto dos dividendos quanto da valorização. Em contraste, nos fundos de papel, a cota tende a ser mais estável, e os investidores capturam principalmente os dividendos. Assim, os fundos de tijolo oferecem maior potencial de valorização, ao mesmo tempo em que são mais sensíveis aos ciclos econômicos, enquanto os fundos de papel costumam proporcionar uma renda mais previsível.

Dentro dessas categorias, temos os segmentos dos FIIs, que seriam como se fosse a divisão setorial que temos no mercado de ações, são elas:

Fundos de Recebíveis (Papel):

Investem em títulos de crédito atrelados ao mercado imobiliário, como CRIs (Certificados de Recebíveis Imobiliários) e as LCIs (Letras de Crédito Imobiliário). Geralmente oferecem dividendos mais altos em períodos de alta de juros, pois estão indexados a ativos de renda fixa, tornando-se mais atrativos com a elevação da Selic.

Fundos de Logística (Tijolo):

São focados em imóveis logísticos, como galpões e centros de distribuição. Esse é um segmento que se beneficia do crescimento do e-commerce e maior demanda na cadeia de suprimentos, mas podem ser impactados pela alta de juros, que afeta a demanda por novos imóveis e sua avaliação patrimonial.

Fundos de Shopping (Tijolo):

Investem em imóveis comerciais, como shoppings. Podem sofrer com a alta de juros, pois são sensíveis a flutuações econômicas e os juros mais altos afetam a demanda do consumidor. Ou seja, a elevação da Selic pode reduzir o consumo e, consequentemente, a ocupação desses espaços, impactando negativamente a distribuição de dividendos.

Fundos de Lajes Corporativas (Tijolo):

Investem em imóveis destinados a escritórios e espaços corporativos. A alta da Selic pode impactar a ocupação e os aluguéis, especialmente em cenários de incerteza econômica.

Fundos Híbridos:

Os Fundos Híbridos combinam investimentos em diferentes tipos de imóveis físicos (tijolo) e, frequentemente, incluem também títulos de renda fixa (papel). Essa diversificação permite que os fundos híbridos mitiguem riscos, pois oferecem uma exposição a diferentes classes de ativos. No entanto, a performance desses fundos pode variar dependendo da predominância de cada tipo de ativo e da composição específica da carteira do fundo.

Fundos de Fundos:

Investem em cotas de outros fundos imobiliários, proporcionando diversificação e gestão profissional. Sua performance é influenciada pelos segmentos subjacentes, podendo ser afetados pela alta de juros conforme a composição dos fundos que integram.

Uma análise histórica: ciclos de alta de juros e os diferentes segmentos de FIIs

Continuando com o estudo em relação aos ciclos de alta de juros e os diferentes segmentos dos fundos imobiliários, analisamos os últimos ciclos de elevação da Selic, desde as primeiras sinalizações de abertura da curva de juros, ou seja, alta das taxas, e buscamos entender quais segmentos do IFIX estão mais bem posicionados para o cenário de aperto monetário.

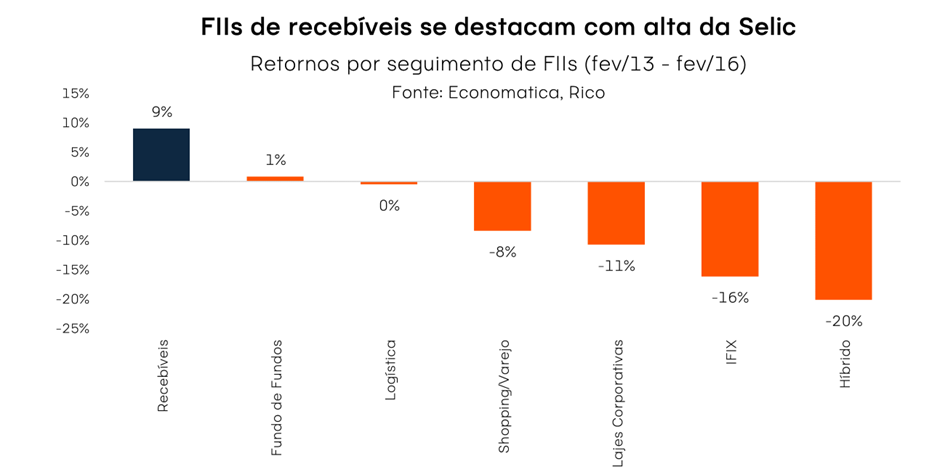

Olhando para o retorno total dos segmentos mais relevantes do IFIX durante o ciclo de alta dos juros entre 2013 e 2016, percebemos que grande parte dos fundos de tijolos (lajes corporativas, shoppings/varejo) de fato apresentaram performances negativas. Enquanto os fundos de recebíveis apresentaram performances positivas.

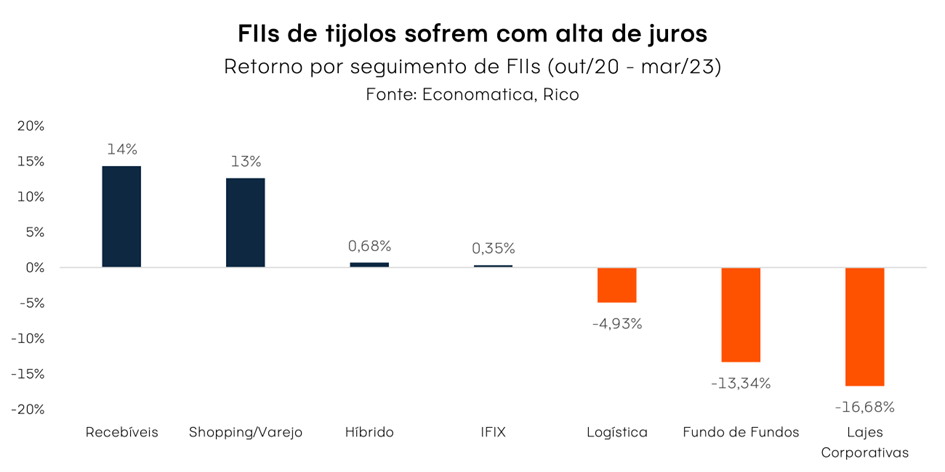

No ciclo entre 2020 e 2023, podemos ver um comportamento similar. A exceção foram os fundos do segmento de shopping/varejo, que sofreram forte desvalorização no início da pandemia, foram impactados positivamente pela retomada dos fluxos de pessoas no pós-pandemia. Além disso, os fundos de recebíveis apresentaram um retorno total positivo durante o período, assim como entre 2013 e 2016.

Como complemento, realizamos uma análise comparando o histórico dos múltiplos de valor de mercado sobre o valor patrimonial (V/VP) dos fundos imobiliários cobertos pelo nosso time de research com a variação na taxa de juros. O foco foi comparar o histórico de desempenho dos diversos segmentos dos fundos imobiliários com as variações da taxa de juros ao longo do tempo.

Os resultados dessa análise revelaram que existe uma diferença significativa na forma como as duas principais classes de fundos imobiliários reagem às alterações na taxa de juros:

Fundos de Tijolo: Esses fundos, que investem em imóveis físicos, como shoppings e lajes corporativas, apresentaram uma correlação negativa forte de 70% com a taxa de juros. Isso significa que, quando a taxa de juros aumenta, o desempenho dos fundos de tijolo tende a ser impactado negativamente em uma proporção considerável. A alta correlação indica que esses fundos são bastante sensíveis às condições econômicas e a alta nos juros.

Fundos de Papel: Por outro lado, os fundos de papel, que investem em ativos de renda fixa relacionados ao setor imobiliário, como Certificados de Recebíveis Imobiliários (CRIs), mostraram uma correlação negativa de apenas 45% com a taxa de juros. Essa correlação mais baixa sugere que os fundos de papel são menos afetados por mudanças nas taxas de juros. Isso se deve ao fato de que muitos desses ativos estão indexados a indicadores como o CDI ou o IPCA, o que pode oferecer uma proteção em momentos de alta das taxas de juros.

Portanto, a análise histórica corrobora com a tese de que os fundos de papel costumam apresentar maior resiliência durante ciclos de alta da taxa Selic.

Onde estão as oportunidades nos FIIs?

Diante de um cenário de elevação na taxa Selic, mantemos uma recomendação de seletividade e cautela para a classe de fundos imobiliários. Os fundos de papel continuam sendo nossa preferência, pois estão mais bem posicionados no contexto atual. É importante destacar, no entanto, os fundos com portfólios de alta qualidade de crédito (high grade). Acreditamos que essa classe deve continuar a distribuir bons dividendos, especialmente aqueles com maior exposição ao CDI, que podem ser beneficiados pela alta da taxa de juros no curto e médio prazo.

Em relação aos fundos de tijolo, adotamos uma visão mais cautelosa. Destacamos nossa preferência por fundos com portfólios de melhor qualidade, baixa vacância e localização privilegiada, pois esses fatores tendem a contribuir para uma maior estabilidade na distribuição de rendimentos.

No mais, tivemos uma forte desvalorização das cotas dos fundos após o início do ciclo de alta de juros de setembro de 2024. E mesmo com a recente recuperação, muitos ainda estão sendo negociados a preços atrativos, o que pode gerar oportunidades para investidores com maior apetite por risco e objetivos de longo prazo.

Uma boa estratégia de diversificação pode ser uma maneira eficaz de mitigar riscos e aproveitar eventuais oportunidades. Nesse sentido, mensalmente selecionamos os melhores FIIs para investir, de acordo com o cenário atual. Acesse a carteira de fundos imobiliários deste mês e confira nossa recomendação atualizada.

Você também pode se interessar:

– Selic em alta! Como ficam as ações?

– Junho: Quanto investir em cada um dos Top 5 FIIs para receber R$1.000?

Investir em renda fixa pode parecer simples, mas a escolha do indexador correto pode fazer toda a diferença no longo prazo. Entre as opções mais comuns estão os investimentos atrelados ao CDI ou IPCA (inflação).

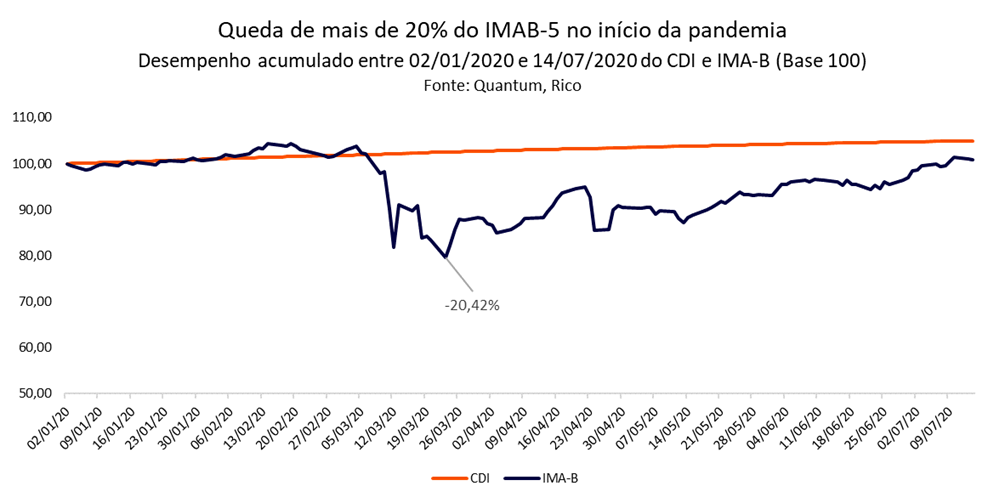

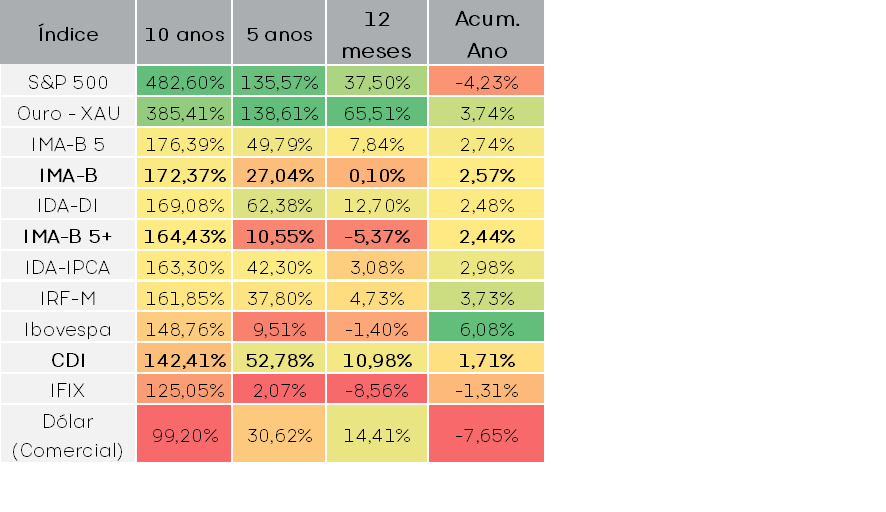

Se você já investe ou está começando agora, entender as diferenças entre esses títulos pode te ajudar a escolher a melhor estratégia. Abaixo, analisamos o comportamento dessas duas subclasses da renda fixa por meio de indexadores, o CDI (Certificado de Depósito Interbancário) e o IMA-B (Índice de Mercado ANBIMA – Índice de Títulos Públicos Atrelados à Inflação). O CDI representa a taxa média de juros praticada entre bancos e está correlacionado com a taxa Selic, enquanto o IMA-B reflete a performance dos títulos públicos indexados ao IPCA.

Ao fim, respondemos à seguinte questão: qual deles teve melhor desempenho nos últimos 10 anos? Para responder a essa pergunta, analisamos o comportamento de ambos, considerando períodos de estresse na curva de juros e a influência do cenário macroeconômico.

O que são o CDI e o IMA-B?

O CDI é um índice que acompanha a taxa média de juros utilizada nas operações entre instituições financeiras. Ele serve como referência para diversos investimentos de renda fixa, incluindo CDBs, LCIs, LCAs e fundos DI. Por estar correlacionado com a taxa Selic, o CDI geralmente oferece retornos próximos à taxa básica de juros da economia brasileira.

Já o IMA-B é um índice calculado pela ANBIMA que reflete a performance dos títulos públicos atrelados ao IPCA (Tesouro IPCA+). Ele é composto por dois subíndices principais:

• IMA-B 5: Representa títulos com vencimento de até cinco anos, com menor volatilidade.

• IMA-B 5+: Representa títulos com vencimento superior a cinco anos, mais sensíveis à variação da curva de juros.

Dessa forma, o IMA-B mede o desempenho dos títulos atrelados à inflação e, historicamente, tem apresentado alta volatilidade devido à marcação a mercado dos títulos.

Comparação da rentabilidade nos últimos 10 anos

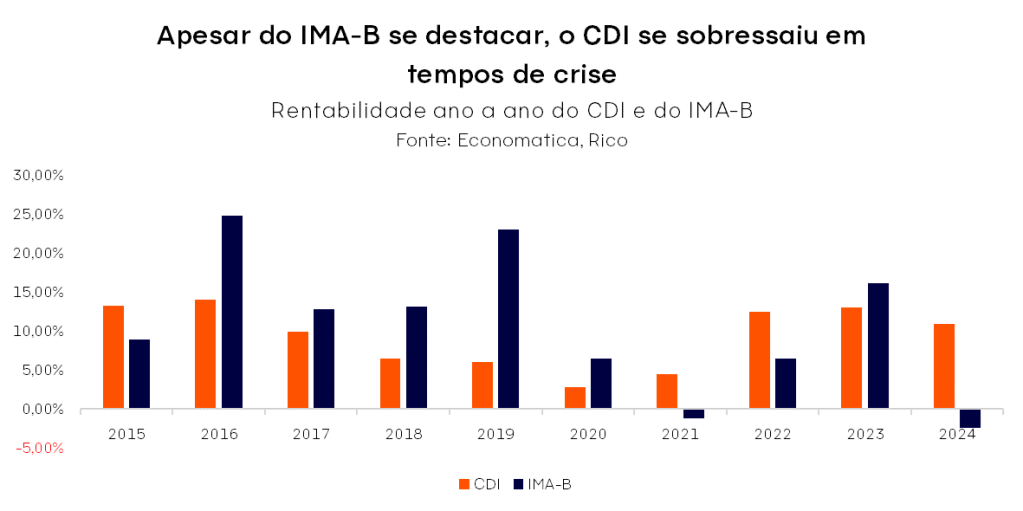

Avaliando os dois índices em questão, ao longo da última década, o IMA-B teve um desempenho superior ao CDI.

Essa performance está diretamente relacionada aos movimentos da curva de juros. Em períodos de fechamento da curva de juros – quando há queda nas expectativas de taxas futuras – os preços dos títulos indexados à inflação sobem, aumentando a rentabilidade do IMA-B. Já em momentos de estresse e elevação das taxas futuras, os preços desses títulos caem, impactando negativamente sua performance no curto prazo.

Vale lembrar que o rendimento acumulado do IMA-B também é influenciado pelo que chamamos de “carrego dos títulos”. No caso dos títulos atrelados ao IPCA, o carrego inclui tanto a taxa de juros real contratada na compra quanto a atualização monetária com base na inflação.

Esse fator explica por que o IMA-B tende a apresentar boa rentabilidade no longo prazo. Afinal, mesmo que a marcação a mercado cause oscilações nos preços dos títulos ao longo do tempo, seu impacto tende a ser neutro no vencimento dos títulos. Dessa forma, o carrego dos títulos IPCA+ acaba se tornando o principal motor da rentabilidade superior do IMA-B em relação ao CDI.

O que explica o desempenho do IPCA? Descompressão de riscos!

Como visto, o IMA-B se sobressaiu ao CDI em praticamente todo o período, ficando com performance abaixo de seu par apenas em 2015, 2021, 2022 e 2024. Os motivos por trás dessa diferença de rentabilidade relativa do Tesouro IPCA+ são de origem macroeconômica – e o mecanismo de transmissão é a chamada marcação a mercado.

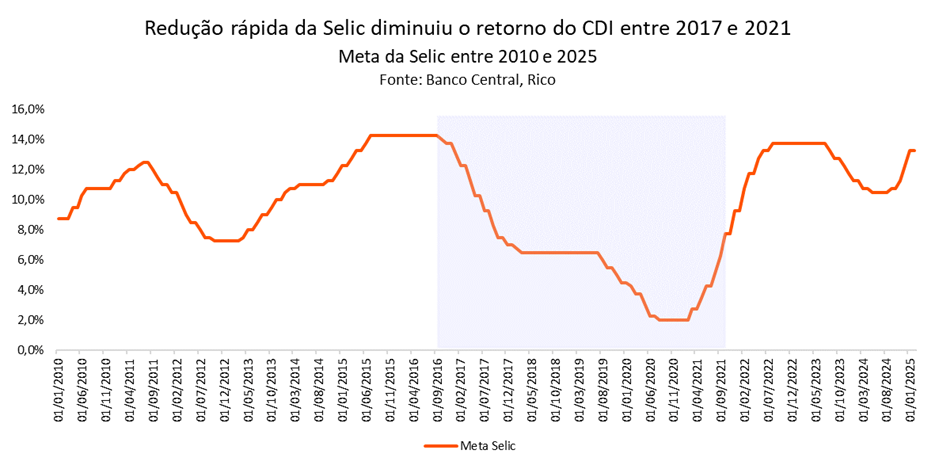

Avaliando a crise de 2015 – um período de forte contração do PIB e instabilidade macroeconômica no Brasil – notamos a elevação das taxas de juros cobradas para emprestar ao governo, fazendo com que os títulos IPCA+ emitidos anteriormente sofressem desvalorização.

O período que se sucedeu à crise, entretanto, registrou substancial avanço em matéria fiscal – em especial, a implementação da reforma da previdência e da regra do teto de gastos. Esses avanços permitiram ao Banco Central a redução gradual da taxa básica de juros, conforme a inflação retomou aos poucos a trajetória em direção à meta.

Mas, talvez ainda mais relevante do que a gradual redução da taxa Selic, a melhora da percepção de risco fiscal fez com que investidores passassem a esperar juros menores no futuro – e incluir tal expectativa nos preços cobrados para emprestar ao governo.

Esse movimento de redução das taxas de juros projetadas para o futuro – ou fechamento da curva de juros – levou à queda das taxas dos títulos IPCA+ emitidos no período, e consequente elevação nos preços dos títulos emitidos anteriormente.

Assim, já no ano seguinte, diante da melhora da percepção de risco fiscal e queda gradual da Selic, pudemos observar a valorização dos títulos IPCA+ emitidos antes da queda dos juros.

Esse movimento explica a performance bastante positiva do índice dos títulos indexados à inflação nos anos seguintes a 2015.

Ao mesmo tempo, o ciclo de queda da taxa Selic (permitido pela melhora do ambiente inflacionário) reduziu a rentabilidade dos títulos atrelados ao CDI – tanto em termos nominais, quanto em relação aos seus pares indexados à inflação.

Para ilustrar, a taxa Selic foi reduzida de 14,25% em setembro de 2016 para 6,5% em março de 2018 – um ciclo historicamente rápido, refletido na menor rentabilidade observada no CDI no período.

Tesouro Selic: ótimo, mas nem sempre

Como vimos, títulos atrelados ao CDI (como o Tesouro Selic) são uma excelente opção de segurança, ideal para reservas de emergência, caixa ou oportunidade. No entanto, para quem busca melhores retornos ajustados ao risco, podendo também alongar a liquidez, outros investimentos podem se enquadrar melhor.

Além disso, o CDI nem sempre será a melhor opção para o longo prazo, tampouco para equilibrar os riscos durante períodos de crise. Em períodos de inflação pressionada e em alta acelerada, por exemplo, o retorno do CDI pode não ser o suficiente para manter o valor real do investimento – ou seja, o poder de compra do seu patrimônio.

Conforme podemos ver na tabela abaixo, o CDI teve performance abaixo de outros indexadores da renda fixa nos últimos 10 anos, ao mesmo tempo em que ficou abaixo da inflação nas crises da pandemia da Covid-19 e de 2015.

Assim, outros indexadores dentro da renda fixa podem representar melhores alternativas para equilibrar a porção dessa classe de ativos na sua carteira. Em outras palavras, nem só de CDI deve viver sua carteira de renda fixa.

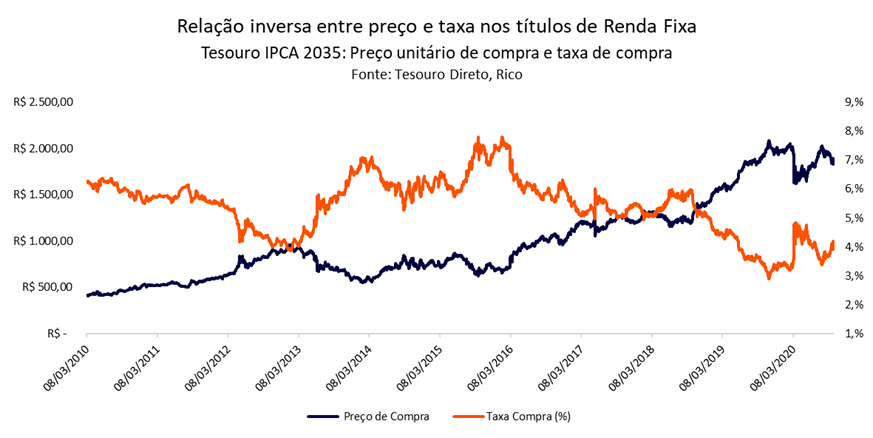

O que são o Tesouro Selic e o Tesouro IPCA?

O Tesouro Selic é um título pós-fixado que acompanha os movimentos da taxa básica de juros brasileira, a taxa Selic.

De maneira simplificada: quando a Selic sobe, o rendimento do título aumenta; quando a Selic cai, ele acompanha esse movimento e passa a ter um retorno menor. Esse título tem rendimento e liquidez diária e, por esse motivo, é uma boa opção para reserva de emergência ou aplicações de curto prazo.

Já o Tesouro IPCA+ é um título híbrido, que paga uma taxa fixa acrescida da variação da inflação no período – até o vencimento do título.

Isso significa que ele permite ao investidor um retorno real, ou seja, acima da inflação, sendo indicado para objetivos de médio e longo prazo, com proteção do poder de compra. Esse título, por possuir uma parcela de seu rendimento prefixada, sofre os efeitos da marcação a mercado em resgates antes da data de vencimento. Assim, é recomendado para investidores que não pretendem resgatar antes do vencimento, para garantir a rentabilidade contratada e não correr o risco de ter prejuízos em resgates antecipados.

Ambos são investimentos seguros, sendo títulos da dívida pública – isso significa que você está emprestando dinheiro ao governo em moeda nacional. Apesar do baixo risco de crédito (ou seja, de você não ser pago pelo emissor), o desempenho de cada um depende das condições econômicas do período.

Diversificar: entre indexadores e emissores

Como vimos, um desses indexadores é o IPCA+, que une os retornos eventualmente elevados, fruto de momentos de maior estresse no mercado (como o atual), à proteção contra a inflação.

Já os prefixados também podem ter espaço na carteira, desde que com cautela e coordenação entre objetivos e vencimento. Afinal, o preço desses títulos tende a variar mais ao longo do tempo, especialmente em momentos de incerteza em relação ao rumo da inflação e dos juros.

Além disso, a diversificação entre emissores também é importante. Afinal, embora títulos do Tesouro sejam alternativas acessíveis e seguras, também há oportunidades em títulos como emissões bancárias e de crédito privado.

Confira aqui nossa carteira de renda fixa e esteja por dentro do nosso atual cenário econômico, além de conhecer as melhores oportunidades para investimentos.

Afinal, qual melhor investimento?

A análise histórica confirma que o IMA-B superou o CDI nos últimos 10 anos, especialmente em períodos de fechamento da curva de juros. No entanto, essa maior rentabilidade vem acompanhada de maior volatilidade e sensibilidade às mudanças no cenário macroeconômico.

Para investidores que buscam menor volatilidade, o CDI continua sendo um excelente indexador, principalmente em momentos de taxa Selic mais elevada. Já para aqueles que desejam retornos reais acima da inflação no longo prazo, títulos atrelados ao IPCA apresentam-se como uma alternativa interessante – desde que haja um alinhamento do prazo de vencimento do título com o objetivo do investidor.

A melhor estratégia dependerá do momento econômico, perfil do investidor e objetivos. Diante de um cenário atual com juros elevados, a diversificação entre CDI e títulos IPCA+ pode ser uma abordagem equilibrada para otimizar o retorno e reduzir os impactos da volatilidade no portfólio.

Confira aqui nossa recomendação de alocação para cada perfil de investir em nossas carteiras: Conservadora, Moderada e Sofisticada.

No dinâmico cenário do mercado financeiro, as notícias sobre ofertas de ações podem causar reações significativas nas cotações dos ativos. Recentemente, a Caixa Seguridade (CXSE3) anunciou um follow-on, o que imediatamente gerou uma volatilidade nas suas ações, com uma queda de mais de 5% em apenas três pregões. Mas o que realmente significa um follow-on e quais são suas implicações para os investidores?

Neste texto, exploramos o conceito de follow-on, suas implicações e a importância de entender esse processo, especialmente no contexto da recente movimentação da Caixa Seguridade. Também discutiremos a visão do nosso time sobre essa oferta e qual a nossa recomendação atual.

Follow On: entendendo o termo e seus impactos

No mercado financeiro, o follow on se refere a uma oferta subsequente de ações de uma empresa já listada na bolsa. Esse processo permite que a companhia capte novos recursos ou que acionistas existentes vendam suas participações.

Aqui vale destacar algumas informações importantes: quando uma empresa abre seu capital na bolsa pela primeira vez, chamamos esse processo de IPO. Todas as outras vezes que a empresa resolver vender ações, que não for a primeira, será o follow on.

Quando falamos em follow-on, estamos nos referindo a uma oferta subsequente de ações, que pode incluir tanto a emissão de novas ações pela própria empresa (oferta primária), quanto a venda de ações existentes por parte de algum acionista relevante (oferta secundária).

A oferta secundária, acontece quando um ou mais acionistas decidem vender suas ações ao público. Os motivos para os acionistas realizarem a oferta secundária podem ser diversos, tais como: realizar lucros; diversificar o portfólio; necessidade de liquidez; oferecer uma saída para sócios que não querem mais continuar na empresa, dentre outros. Esse processo permite que alguns acionistas relevantes vendam suas participações sem diluir a propriedade dos demais acionistas.

No caso de Caixa Seguridade (CXSE3) a oferta é necessária para atender ao limite mínimo de free-float exigido pelo Novo Mercado da B3, que é de 20%. A oferta, que não resultará em diluição dos acionistas atuais, é realizada unicamente para que a Caixa Econômica Federal, acionista majoritária da Caixa Seguridade, atenda ao limite mínimo de 20% de free float (quantidade de ações que estão disponíveis para qualquer investidor) exigido pelo Novo Mercado da B3.

Como as ações reagiram a notícia e por quê?

Após o anúncio do follow-on, por meio de uma oferta secundária, as ações da Caixa Seguridade (CXSE3) tiveram uma forte volatilidade, resultando em uma queda inicial de mais de 5% em três pregões consecutivos. Essa reação é comum, uma vez que a venda de uma grande quantidade de ações no mercado pode pressionar os preços para baixo. No entanto, após esse período de desvalorização, as ações conseguiram se recuperar, retornando aos patamares anteriores, conforme podemos observar no gráfico abaixo. Essa recuperação sugere que o mercado está se ajustando a essa nova realidade.

Gráfico diário de preços de CXSE3. Fonte: Nelogica, Rico

O anúncio inicial indicava que a oferta envolveria a venda de 82.500.000 ações. No entanto, alguns dias depois, a Caixa Seguridade (CXSE3) comunicou uma alteração na oferta pública de distribuição secundária de suas ações, em decorrência da alienação judicial de 119.107 papéis pertencentes à Caixa Econômica Federal. Como resultado, a quantidade total de ações ofertadas foi reduzida de 82.500.000 para 82.380.893.

Portanto, compreender o que é uma oferta secundária e o processo de follow-on é crucial para investidores, pois esses eventos podem impactar significativamente o valor das ações e as decisões de investimento.

Adicionalmente, no dia 19 de março a Caixa Seguridade anunciou que a Caixa Econômica Federal, acionista vendedora, aprovou um preço de R$ 14,75 por ação ordinária, estabelecido após o processo de bookbuilding, uma metodologia que determina o preço de emissão de ações com base na demanda dos investidores. Vale destacar que o preço de R$ 14,75 ficou 5,6% abaixo do preço de fechamento do dia 19, que foi de R$ 15,62. Como resultado, as ações reagiram com uma queda no dia 20 de março, mas novamente iniciaram movimento de recuperação, como podemos observar no gráfico abaixo:

Gráfico diário de preços de CXSE3. Fonte: Nelogica, Rico

Qual nossa visão e recomendação?

Em nossa visão, esse follow-on já era amplamente esperado, é necessário para atender ao limite mínimo de free float exigido pelo Novo Mercado da B3 e não altera nossa visão sobre a empresa.

Nosso time possui recomendação de compra para Caixa Seguridade (CXSE3) e essa é uma ação que está em algumas das nossas carteiras recomendadas. A companhia tem um perfil mais defensivo e tende a se beneficiar do ambiente de taxas de juros mais altas.

Veja quais ações nosso time recomenda para este mês, acesse nossas carteiras recomendadas clicando aqui.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$6,72 no último mês, e cerca de R$72,43 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$10,84 no último mês, e cerca de R$122,44 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1000 investidos no Tesouro Selic teriam rendido aproximadamente R$9,85 no último mês, e cerca de R$111,31 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa desvalorizou R$26,45 no último mês, e desvalorizou cerca de R$48,22 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 desvalorizou R$3,68 no último mês, porém rendeu cerca de R$397,01 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo KNCR11 (Kinea Rendimentos Imobiliários Fundo de Investimento):

- Cotação base: R$101,32 (em 28/02/2025)

- Rendimento por cota: R$ 1,07

- Percentual por cota: 1,06%

Considerando o rendimento de 1,06% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 94.691,59, o equivalente a 935 cotas.

Fundo BTLG11 (BTG Pactual Logistica FII):

- Cotação base: R$94,98 (em 14/02/2025)

- Rendimento por cota: R$0,78

- Percentual por cota: 0,83%

Considerando o rendimento de 0,83% por cota no fundo BTLG11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$121.769,23, o equivalente a 1.282 cotas.

Fundo TEPP11 (Tellus Properties):

- Cotação base: R$79,59 (em 28/02/2025)

- Rendimento por cota: R$ 0,80

- Percentual por cota: 1,07%

Considerando o rendimento de 1,07% por cota no fundo TEPP11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 99.487,50, o equivalente a 1.250 cotas.

Fundo CVBI11 (FII Vbi Cri):

- Cotação base: R$85,05 (em 10/02/2025)

- Rendimento por cota: R$ 1,05

- Percentual por cota: 1,34%

Considerando o rendimento de 1,34% por cota no fundo CVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 81.000,00, o equivalente a 952 cotas.

Fundo RBRF11 (Rbr Alpha Multiestratégia Real):

- Cotação base: R$6,19 (em 11/02/2025)

- Rendimento por cota: R$ 0,06

- Percentual por cota: 0,95%

Considerando o rendimento de 0,95% por cota no fundo RBRF11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 103.166,67, o equivalente a 16.667 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Ação PETR4 (Petrobras):

- Cotação base: R$ 32,82 (em 01/03/2024)

- Rendimento por cota: R$ 7,90

- Percentual por cota: 19,67%

Considerando o rendimento de 19,67% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 49.830,97, o equivalente a 1.519 cotas.

Ação DIRR3 (Direcional):

- Cotação base: R$21,11 (em 01/03/2024)

- Rendimento por cota: R$3,33

- Percentual por cota: 13,99%

Considerando o rendimento de 13,99% por ação de DIRR3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$76.062,09 , o equivalente a 3.604 cotas.

Ação RECV3 (Petrorecsa):

- Cotação base: R$20,18 (em 01/03/2024)

- Rendimento por cota: R$ 2,75

- Percentual por cota: 11,76%

Considerando o rendimento de 11,76% por ação de RECV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 88.024,71, o equivalente a 4.362 cotas.

Ação CURY3 (Cury S/A):

- Cotação base: R$17,17 (em 01/03/2024)

- Rendimento por cota: R$ 2,27

- Percentual por cota: 11,86%

Considerando o rendimento de 11,86% por ação de CURY3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 90.711,90, o equivalente a 5.282 cotas.

Ação BBSE3 (BB Seguridade):

- Cotação base: R$29,85 (em 01/03/2024)

- Rendimento por cota: R$ 3,70

- Percentual por cota: 11,25%

Considerando o rendimento de 11,25% por ação de BBSE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 96.773,69, o equivalente a 3.242 cotas.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

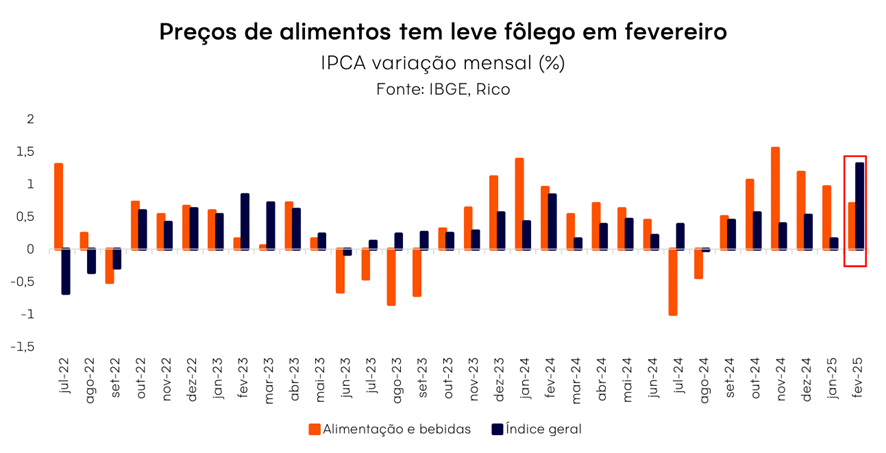

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 1,31% em fevereiro de 2025. O resultado elevou a métrica acumulada em doze meses para 5,06%, acelerando frente aos 4,56% registrados até o primeiro mês do ano.

Assim, a inflação segue acima da meta do Banco Central (de 3,00%), superando o limite superior de 4,50%. O resultado reforça preocupações sobre o ritmo de alta de preços e seus impactos na economia adiante, e a continuidade do processo de elevação da taxa Selic pelo Banco Central.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Contas de luz, impostos sobre combustíveis e mensalidades escolares pesam no bolso em fevereiro

O resultado de fevereiro veio em linha com o esperado por analistas. Deste modo, a reação observada nos mercados logo que seguiu a divulgação foi praticamente nula. Entretanto, o cenário dos preços adiante, a nosso ver, segue desafiador.

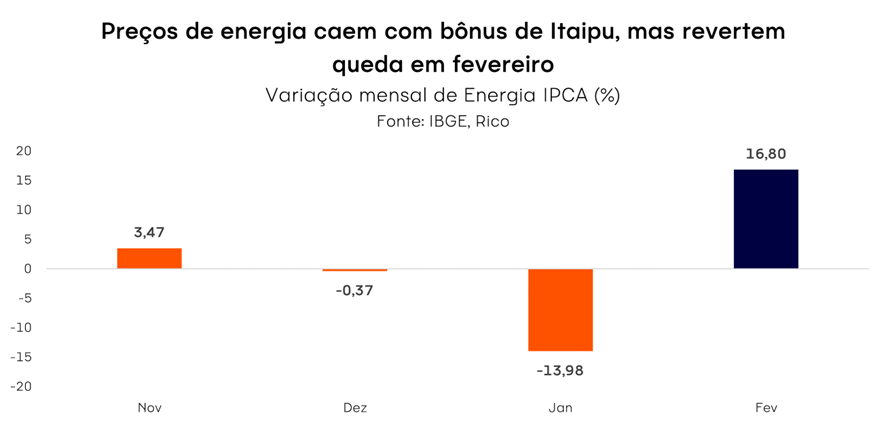

Assim como em janeiro, um dos principais destaques da inflação de fevereiro foram os preços de energia – porém, pelo motivo contrário. Após queda de 14,2% em janeiro, a inflação da “energia elétrica residencial” foi de 16,8% em fevereiro, com a alta sendo explicada justamente pela normalização dos preços após desconto pontual observado no mês anterior.

Vale destacar que esse movimento era amplamente esperado, com o desconto observado nas contas de luz em janeiro explicado pelo excedente de lucro registrado na usina de Itaipu no período – que, por definição normativa, deve ser refletido diretamente como desconto para consumidores.

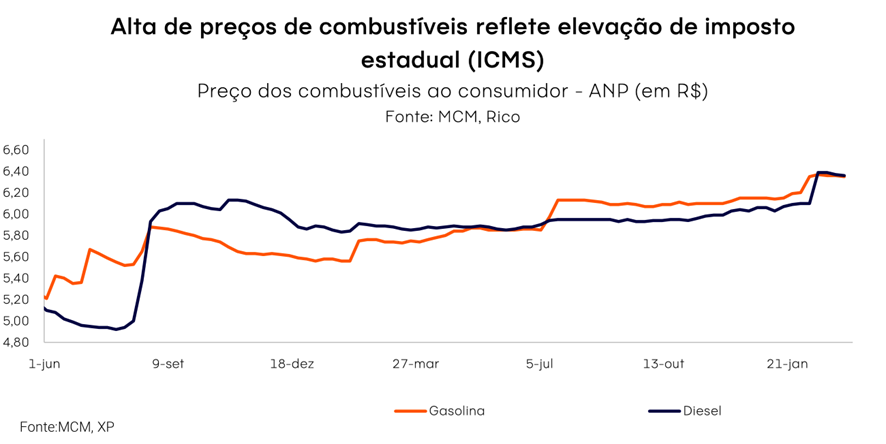

Outro destaque do resultado de fevereiro foram os preços de combustíveis. Diante da elevação da alíquota de ICMS por parte de governos estaduais, a inflação de combustíveis no mês foi de 2,9%, com alta de 2,8% nos preços de gasolina e 3,6% no etanol. A mudança na cobrança do ICMS – que elevou a cobrança do imposto de R$ 1,37 para R$ 1,47 por litro – também já era esperada, datando de decisão do conselho de secretarias de fazendo estaduais do ano passado.

Já na seara de variações sazonais de preços, o grupo “educação” também se destaca no IPCA do mês. Conforme esperado, reajustes em mensalidades de instituições de ensino contribuíram para a alta da inflação de fevereiro, com destaque para variação de 7,3% na categoria “ensino médio”.

Por fim, vale destacar o impacto de fatores não relacionados à sazonalidade (ou seja, ao período do ano) ou eventos pontuais na dinâmica da inflação recente.

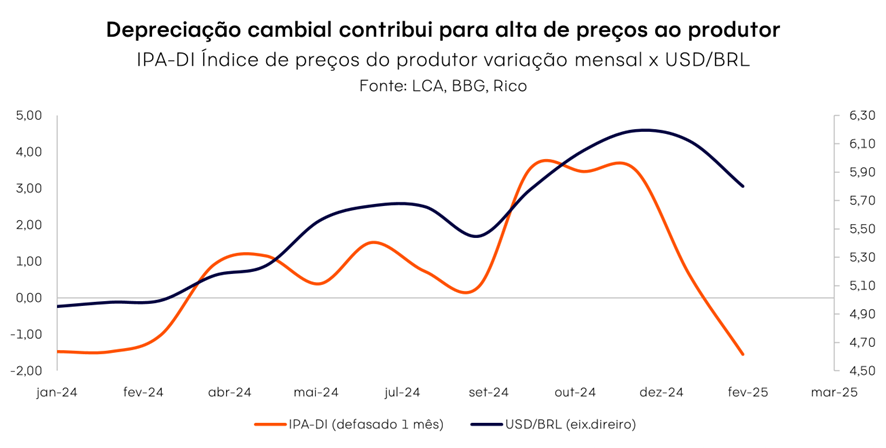

Dentre eles, a desvalorização cambial figura entre os principais. O patamar da taxa de câmbio influencia diretamente e indiretamente a variação de preços de diferentes bens e serviços domesticamente, em maior ou menor intensidade. Afinal, grande parte do que consumimos é negociado no mercado global (como cacau e proteínas), ou importado (como o trigo e produtos eletrônicos), ou mesmo tem partes importadas para fabricação interna – como carros e máquinas.

Assim, apesar da relativa apreciação do Real no início desse ano, podemos observar os efeitos da forte desvalorização que marcou o fim de 2024 nos preços de fevereiro – uma vez que tais repasses ocorrem de maneira gradual e variam entre diferentes categorias (sendo sentidos mais rapidamente em alimentos, por exemplo).

Uma ilustração que ajuda a visualizar essa dinâmica é o comportamento dos preços ao produtor. Afinal, a inflação sentida por produtores tende a se refletir nos preços ao consumidor com certa defasagem (ou seja, depois de um período), especialmente com a economia aquecida – como é o caso do cenário atual.

Nesse contexto, vale destacar o ritmo dos preços industriais, que seguem acima da meta de 3,0% do Banco Central. Apesar de desaceleração em fevereiro, a média dos últimos três meses registrou alta de 4,9% em fevereiro (considerando ajustes sazonais).

Preços de alimentos tem fôlego, apesar de ovos e café

Ao contrário do observado nos últimos meses, os preços de alimentos registraram elevação abaixo do esperado no mês, representando certo fôlego em uma categoria central para o IPCA.

A variação de 0,8% nos preços de “alimentação no domicílio” é explicada principalmente por altas mais suaves em carnes (0,08%) e alimentos in natura, como frutas, legumes e verduras – que subiram 1,7% no período – bem abaixo da sazonalidade do mês.

Não obstante, consumidores seguem “sentindo no bolso” a forte alta recente dos preços de dois alimentos consumidos no dia a dia de muitos brasileiros: o café e o ovo.

Para se ter uma ideia, o preço do “café moído” já acumula alta de 66% nos últimos doze meses, tendo subido 10,8% apenas em fevereiro. Já o “ovo de galinha” acumula alta relativamente mais tímida nos últimos doze meses, em 10,5%; mas passou por forte variação em fevereiro, registrando alta de mais de 15%.

A explicação por trás da elevação ilustrada no gráfico acima é encontrada principalmente em fatores climáticos e particulares à produção, com quebras de safra afetando a oferta de café e clima adverso no Sul do país prejudicando a produção avícola. Mas a demanda robusta em uma economia aquecida também contribui para a dinâmica de alta de preços.

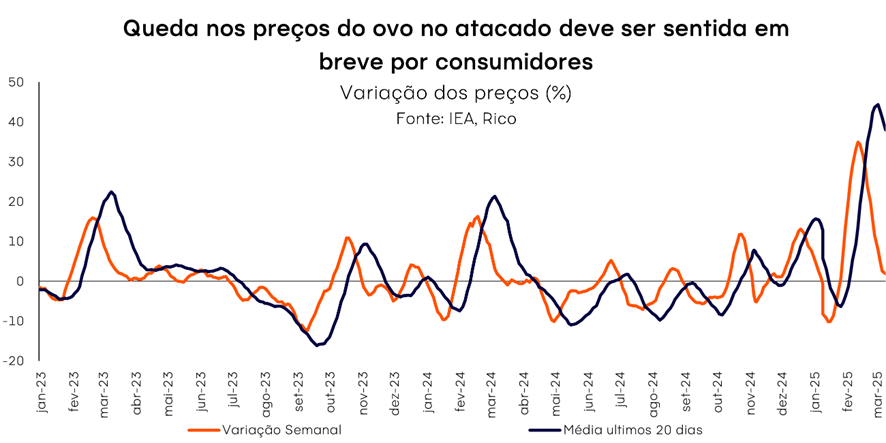

Os consumidores do “bom e velho ovinho”, entretanto, devem ter melhores notícias no curto prazo. Acreditamos que o equilíbrio entre oferta e demanda da proteína deva se normalizar ao longo dos próximos meses. Como ilustrado no gráfico abaixo, já é possível observar queda nos preços do ovo no atacado – tendência que deve ser sentida nos preços ao consumidor em breve.

Dito isso, continuamos prevendo um cenário de inflação alimentar pressionada em 2025, com alta projetada próxima de 9% – impulsionada principalmente pelos preços das proteínas.

Vale destacar que, além de fatores que vem impactando a oferta de alimentos no país (em particular, eventos climáticos), a demanda que segue aquecida na economia também contribui para a elevação dos preços.

Preços de serviços: discretamente perigosos

Embora preços de bens como alimentos, roupas e eletrodomésticos tendam a ser sentidos de maneira mais aparente por consumidores, a inflação de serviços segue como um dos principais fatores de preocupação no contexto atual.

Como podemos ver no gráfico abaixo, embora o ritmo de alta dos preços de serviços menos voláteis tenha cedido em janeiro, a inflação do setor segue muito acima da meta do Banco Central, acumulando alta de 7,5% conforme a média dos últimos três meses.

Nesse sentido, vale destacar a categoria de serviços intensivos em mão de obra (que inclui serviços como manicures, dentistas e psicólogos), cujos preços desaceleraram em relação ao mês anterior, mas seguem também em patamar preocupante de 7,1% – também seguindo a mesma métrica trimestral até fevereiro.

Vale lembrar que o comportamento dos preços de serviços é essencial para análise do cenário de inflação prospectiva no país. Em outras palavras, o que apontam preços como de cabelereiros, médicos e cinemas pode sinalizar mais sobre o que esperar da inflação do que se imagina.

Isso porque a inflação do setor de serviços é menos impactada por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); refletindo mais a dinâmica de salários e do nível de demanda na economia – em um processo que se retroalimenta.

Afinal, quanto mais aquecida a economia, maior tende a ser o nível de emprego e, consequentemente, a pressão sobre salários. E esse movimento se torna ainda mais relevante em economias nas quais serviços tem maior peso, como no Brasil, onde o setor responde por cerca de 70% do PIB e a maioria dos empregos do país.

O que esperar? Inflação deve seguir em trajetória de alta em 2025

Apesar de resultado dentro do esperado e fatores pontuais, as tendências ilustradas no resultado de fevereiro reforçam preocupações sobre o cenário da inflação nesse ano.

Ao longo de 2025, devemos seguir convivendo com preços pressionados tanto por conta de fatores domésticos quanto globais – com maior protagonismo para o primeiro.

No cenário global, o início do governo Trump nos Estados Unidos adicionou riscos ao ambiente de inflação global, na esteira de anúncios e expectativas de políticas mais restritivas contra imigração, maiores tarifas e corte de impostos – todas que podem pressionar os preços na maior economia do mundo.

Já por aqui, a economia aquecida, com destaque para o mercado de trabalho ainda apertado, adiciona pressão sobre os preços – mesmo que em menor magnitude do que em 2024. Como mencionado, o efeito é visto especialmente no setor de serviços, mas também em bens industriais, alimentos e bens de consumo de uma maneira geral. Afinal, com maior renda disponível, famílias tendem a elevar o conumo para além de bens essenciais.

O mercado de crédito ainda aquecido reforça a pressão sobre a demanda – e consequentemente, os preços.

Embora o Banco Central deva seguir elevando a taxa Selic nos próximos meses, o que tende a desaquecer o cenário de crédito no país, alterações na taxa básica de juros demoram a ser sentidas na economia – dinâmica que chamamos de “defasagem da política monetária”. Assim, devemos observar o enfraquecimento do crédito gradualmente ao longo do ano.

Além disso, medidas como a liberação de parcela do FGTS e novo modelo de crédito consignado podem manter a robustez do mercado de crédito, apesar de elevação da Selic.

Em resumo: o ambiente de economia aquecida, com desemprego ainda baixo, salários (ainda) em alta e crédito robusto impulsionou a demanda das famílias por bens e serviços, pressionando os preços de maneira generalizada em 2024.

Essa dinâmica deve seguir presente em 2025, especialmente na primeira metade do ano, mas perder força gradualmente conforme os efeitos da alta de juros são sentidos na economia – com riscos de eficácia reduzida a depender de medidas do governo.

O fiscal como risco inflacionário

Por fim, mas não menos importante, vale destacar a piora da percepção de risco fiscal como um dos principais riscos ao controle dos preços olhando para frente.

Isso porque o aumento dos gastos públicos não somente contribui para elevar a demanda por bens e serviços na economia, como também impacta as expectativas de inflação e a precificação dos ativos por aqui – incluindo a nossa moeda.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Na mesma linha, com receios de que a inflação possa corroer os ganhos a frente, investidores “colocam no preço” dos ativos brasileiros esse risco maior – e nossa moeda perde valor.

Nesse contexto, definições relacionadas a sustentabilidade e manutenção das regras fiscais vigentes (em especial o arcabouço fiscal), incluindo o impacto de potenciais elevações de despesas para o orçamento desse e do próximo ano, seguirão centrais – e um fator de risco – para o rumo dos preços adiante.