Viajar para o exterior é um sonho para muitos brasileiros, mas a alta constante do dólar nos últimos anos tem tornado essa realidade mais desafiadora. Para quem já tem uma viagem marcada, as preocupações aumentam, já que os custos no destino — como hospedagem, alimentação e passeios — podem pesar ainda mais no orçamento. A boa notícia é que, com um planejamento financeiro bem elaborado e algumas estratégias inteligentes, é possível minimizar os impactos das oscilações cambiais e aproveitar ao máximo a experiência de viagem. Nesta análise, você encontrará orientações práticas para enfrentar a alta do dólar, manter o controle sobre os gastos e transformar sua viagem em uma experiência inesquecível que se ajusta ao seu orçamento.

A alta do dólar e seus fatores

A valorização do dólar em relação ao real reflete um cenário menos favorável para a moeda brasileira devido a questões que estão ocorrendo tanto no Brasil quanto no exterior. Fatores como as incertezas fiscais internas e expectativas sobre a nova gestão nos Estados Unidos têm gerado instabilidade nos mercados, aumentando a percepção de risco entre investidores e contribuindo para a alta da moeda americana.

Confira nesta análise o que move o dólar, o que esperar para a moeda nos próximos meses e como investir em dólares.

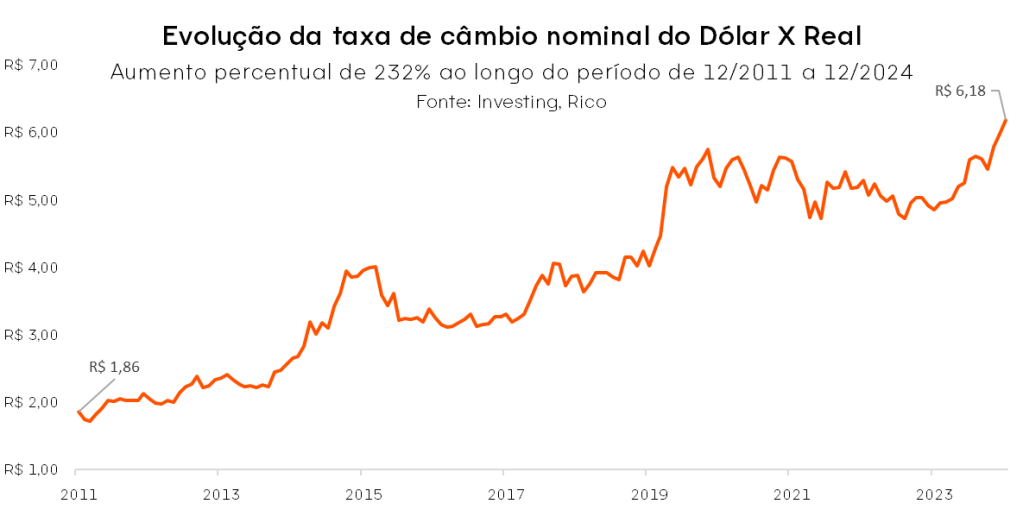

Historicamente, o dólar tem demonstrado uma trajetória de alta em relação ao real. A taxa de câmbio nominal, que representa o valor de uma moeda em relação a outra sem considerar os efeitos da inflação, é um dado que pode ilustrar essa dinâmica. Por exemplo, de acordo com dados do Banco Central, a taxa de câmbio nominal era de R$ 1,86 em dezembro de 2011 e alcançou R$ 6,18 em dezembro de 2024. Essa elevação evidencia a valorização do dólar frente ao real ao longo dos anos.

A taxa de câmbio nada mais é do que o preço de uma moeda estrangeira em relação ao real, ou seja, quanto custa em reais para comprar um dólar. Quando o dólar sobe, os custos das viagens internacionais também aumentam, afetando desde as passagens e hospedagem até a alimentação e os passeios.

No entanto, com algumas estratégias práticas, é possível contornar esses desafios e aliviar o impacto no bolso. A seguir, você encontrará dicas essenciais para driblar a alta do dólar e aproveitar sua experiência internacional sem comprometer o orçamento.

Estratégias para mitigar o impacto da alta do dólar

Para quem já está com a viagem marcada ou pretende viajar em breve, há diversas estratégias para mitigar os efeitos da desvalorização da nossa moeda no orçamento da viagem. Confira a seguir as 6 dicas práticas para driblar a alta do dólar:

1) Organize o orçamento da viagem

O primeiro passo para organizar sua viagem internacional, especialmente em tempos de alta do dólar, é revisar cuidadosamente o orçamento.

Separe suas despesas em categorias, como transporte, hospedagem, alimentação, passeios e compras. Identifique as prioridades e elimine ou substitua gastos que não são essenciais. Por exemplo, você pode optar por passeios gratuitos ou com descontos e explorar restaurantes menos turísticos, que oferecem boa comida a preços mais acessíveis.

Além disso, avalie quanto você pode gastar na viagem. Estime os custos diários no destino, incluindo transporte, alimentação, passeios e compras. Esse cuidado ajuda a evitar surpresas e mantém o controle financeiro.

2) Antecipe despesas sempre que possível

Antecipar gastos pode ser outra estratégia inteligente. Comprar ingressos para atrações e reservar serviços com antecedência protege contra futuras oscilações cambiais e facilita o planejamento financeiro.

3) Use ferramenta de controle

Utilizar ferramentas como planilhas é essencial para manter o controle sobre suas despesas e garantir que o planejamento esteja alinhado com seus objetivos.

Clique aqui e baixe a planilha de gastos pessoais da Rico. É 100% digital e gratuita. Dê o primeiro passo para organizar sua vida financeira!

4) Diversifique os meios de pagamento

A escolha da melhor forma de pagamento depende de diversos fatores, incluindo o destino, o perfil do viajante e o orçamento disponível. A seguir, analisamos os prós e contras das 4 principais opções disponíveis:

Dinheiro em espécie: É uma das opções mais acessíveis e práticas para pequenos gastos diários, como transporte, alimentação e lembranças. Ele possui a vantagem de um IOF reduzido (1,1% atualmente), sendo a modalidade com a menor tributação na conversão de moeda. Porém, é necessário cautela devido ao risco de perda ou roubo. Para evitar problemas, leve apenas o necessário para despesas menores e distribua o valor em diferentes locais na bagagem e na carteira, respeitando as regras de transporte de valores do país.

Cartão pré-pago: É uma excelente ferramenta para quem deseja maior previsibilidade nos gastos, pois permite travar a cotação do dólar no momento da recarga. Além disso, é mais seguro que o dinheiro em espécie, já que pode ser bloqueado em caso de perda ou roubo. Contudo, é fundamental estar atento às taxas de recarga e saques, que podem variar conforme a instituição emissora, além do IOF de 4,38% vigente atualmente o que significa que uma compra de R$ 100 geraria uma taxa de R$ 4,38.

Cartão de crédito: Oferece praticidade e segurança, sendo indispensável para emergências ou compras pontuais durante a viagem. Entretanto, apresenta um IOF de 4,38% e o câmbio aplicado é o da data de processamento da compra, o que pode gerar valores inesperados devido às oscilações da moeda. Por isso, seu uso deve ser moderado. Alguns cartões oferecem benefícios como seguro-viagem e programas de recompensas, que podem agregar valor ao planejamento.

O cartão Rico Visa Infinite, por exemplo, leva essa vantagem a outro nível. Com ele, você recebe até 1% de investback, um cashback transformado diretamente em investimento. Esse valor é automaticamente aplicado em um fundo de renda fixa, oferecendo potencial de rendimento superior à poupança e com liquidez imediata para resgates.

Conta global: Essa modalidade tem se destacado como uma alternativa prática e econômica para lidar com a alta do dólar. Trata-se de contas correntes que podem ser abertas ainda no Brasil. Geralmente, o processo é simples, pode ser realizado pelo celular e, dependendo da instituição escolhida, é gratuito.

Com um IOF reduzido (1,1%) nas transferências, as contas globais permitem converter reais para dólares ou outras moedas com taxas mais competitivas. Além disso, possibilitam realizar conversões de forma gradual, o que ajuda a suavizar os impactos das flutuações cambiais. O saldo em moeda estrangeira pode ser acessado por meio de um cartão vinculado à conta, sendo ideal para compras e saques no exterior.

Antes de optar por essa modalidade, é importante verificar as tarifas de manutenção ou transferência cobradas pela instituição para garantir que seja uma escolha realmente vantajosa.

Qual meio de pagamento escolher?

Entre os 4 meios de pagamento, o cartão pré-pago oferece maior controle financeiro ao travar a cotação no momento da recarga, enquanto o cartão de crédito é mais adequado para emergências ou compras pontuais, devido à sua praticidade, apesar da incerteza cambial. O dinheiro em espécie e contas globais têm a vantagem de garantir o câmbio no momento da compra, ao contrário do cartão de crédito, que depende da cotação no dia do processamento, adicionando incertezas.

Além disso, a troca em casas de câmbio reduz o IOF para 1,1%, representando uma economia em relação à alíquota de 4,38% aplicada aos cartões. Com o dólar em patamar elevado, adotar essa estratégia ajuda a equilibrar o orçamento durante a viagem.

A melhor abordagem é diversificar: leve uma pequena quantia em espécie para gastos menores, utilize o cartão pré-pago para despesas principais e mantenha o cartão de crédito como opção para imprevistos.

5) Compre dólar aos poucos

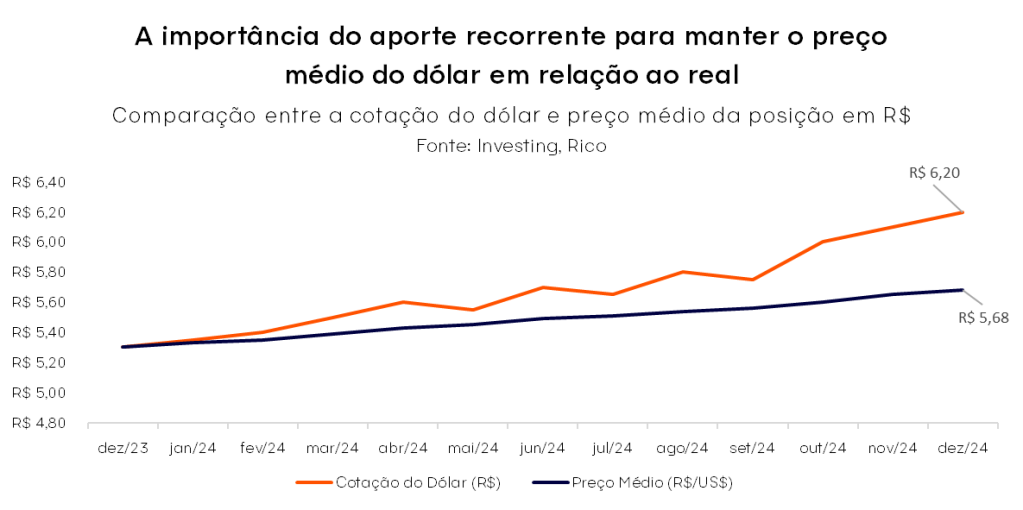

Agora vamos a uma dúvida comum entre os viajantes: é uma boa ideia comprar dólar mesmo em tempos de alta? Sim, a compra de moeda deve ser feita de forma gradual, aproveitando dias de cotações mais favoráveis. Essa estratégia ajuda a diluir o impacto das flutuações cambiais, construindo um preço médio mais vantajoso e reduzindo a exposição a picos de alta.

Aqui está uma simulação que ilustra a compra mensal de 200 dólares entre dezembro de 2023 e dezembro de 2024. A simulação também calcula o preço médio ao longo do período, demonstrando os benefícios da disciplina nas compras mensais.

Para a simulação, consideramos os seguintes pontos:

– Compra mensal fixa de 200 dólares.

– Cotações simuladas baseadas na cotação do dólar em cada um dos períodos.

– Cálculo do preço médio acumulado ao longo do tempo.

| Mês | Cotação do Dólar (R$) | Valor Pago (R$) | Acumulado em US$ | Acumulado em R$ | Preço Médio (R$/US$) |

| Dez/2023 | 5.30 | 1,060.00 | 200 | 1,060.00 | 5.30 |

| Jan/2024 | 5.35 | 1,070.00 | 400 | 2,130.00 | 5.33 |

| Fev/2024 | 5.40 | 1,080.00 | 600 | 3,210.00 | 5.35 |

| Mar/2024 | 5.50 | 1,100.00 | 800 | 4,310.00 | 5.39 |

| Abr/2024 | 5.60 | 1,120.00 | 1,000 | 5,430.00 | 5.43 |

| Mai/2024 | 5.55 | 1,110.00 | 1,200 | 6,540.00 | 5.45 |

| Jun/2024 | 5.70 | 1,140.00 | 1,400 | 7,680.00 | 5.49 |

| Jul/2024 | 5.65 | 1,130.00 | 1,600 | 8,810.00 | 5.51 |

| Ago/2024 | 5.80 | 1,160.00 | 1,800 | 9,970.00 | 5.54 |

| Set/2024 | 5.75 | 1,150.00 | 2,000 | 11,120.00 | 5.56 |

| Out/2024 | 6.00 | 1,200.00 | 2,200 | 12,320.00 | 5.60 |

| Nov/2024 | 6.10 | 1,220.00 | 2,400 | 13,540.00 | 5.65 |

| Dez/2024 | 6.20 | 1,240.00 | 2,600 | 14,780.00 | 5.68 |

Resultado da simulação:

– Total em dólares acumulado: 2.600 dólares.

– Total pago em reais: R$ 14.780,00.

– Preço médio final: R$ 5,68 por dólar.

Nessa simulação, conclui-se que o preço médio do dólar foi menor do que as cotações mais altas registradas no final do período. Isso ocorre porque o investidor aproveitou os meses iniciais, quando as cotações estavam mais baixas, diluindo o impacto das altas posteriores.

Dessa forma, a compra gradual de moeda estrangeira ao longo do tempo é uma estratégia eficaz para suavizar as oscilações do câmbio e evitar picos desfavoráveis, proporcionando maior controle sobre os custos. Além disso, essa abordagem protege o investidor de que sua viagem se torne inviável em caso de uma alta do dólar nas vésperas da viagem.

6) Invista até o grande dia

Investir o valor destinado à viagem em aplicações seguras e rentáveis é uma estratégia eficiente para proteger seu orçamento e maximizar seus recursos. O rendimento obtido pode ser usado para cobrir gastos imprevistos, como uma alta inesperada no dólar, despesas médicas ou até mesmo para complementar despesas com passeios, compras ou melhorias na hospedagem.

O Tesouro Selic, por exemplo, é uma opção de investimento em renda fixa considerada de baixo risco, ideal para objetivos de curto prazo. Ele oferece liquidez diária e acompanha a taxa básica de juros da economia (a Selic).

De acordo com a projeção dos nossos especialistas, a Taxa Selic, atualmente em 12,25%, deve continuar oferecendo uma rentabilidade atrativa para quem investe em produtos atrelados a ela, com expectativa de alcançar 15,5% em 2025.

Para ilustrar, ao investir R$ 10.000,00 a uma taxa de 12,25% ao ano, equivalente a atual taxa Selic, o montante acumulado ao final de 12 meses seria de aproximadamente R$ 11.000,00 líquidos, ou seja, já considerando o desconto de impostos.

Essa rentabilidade representa quase 1% ao mês, um percentual muito atrativo quando pensamos em taxas de retorno de investimentos, ainda mais se levarmos em consideração que, investimentos da categoria renda fixa tem, por característica, menor risco, o que pode equilibrar os impactos da alta do dólar, proporcionando maior tranquilidade financeira e flexibilidade para sua viagem.

Para ter acesso a recomendações dos nossos analistas sobre quanto e onde investir, basta baixar o relatório gratuito aqui!

Por fim, com um planejamento financeiro cuidadoso e estratégias bem definidas, é possível minimizar os efeitos de um câmbio desfavorável e aproveitar a viagem internacional sem comprometer o orçamento. Adotar a estratégia de compra gradual de dólar, que permite construir um preço médio mais vantajoso, é uma excelente forma de suavizar as oscilações cambiais e reduzir os impactos financeiros.

Além disso, a diversificação dos meios de pagamento, o investimento em opções seguras e um orçamento bem ajustado oferecem a segurança necessária para transformar o sonho de viajar em realidade, com tranquilidade para aproveitar cada momento ao máximo.

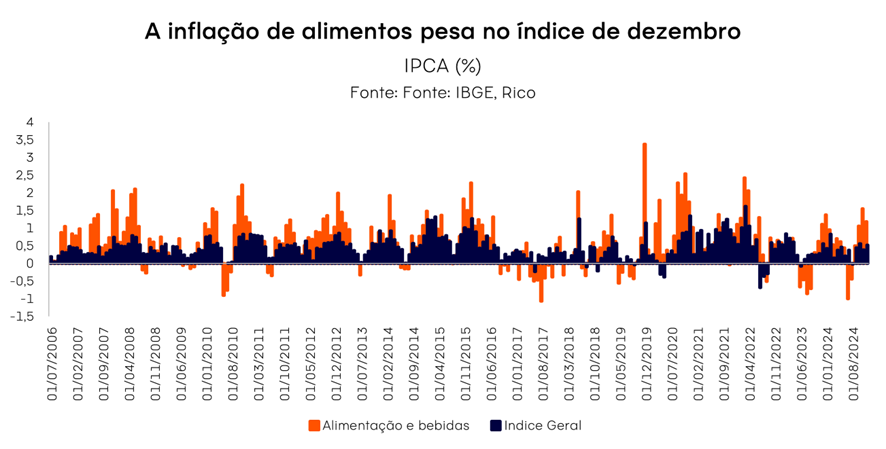

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,52% em dezembro. O resultado trouxe a métrica acumulada em doze meses para 4,83%, desacelerando levemente frente aos 4,87% registrados até novembro.

Assim, a inflação fechou o ano de 2024 acima da meta do Banco Central (de 3,00%), superando inclusive o limite superior da meta, de 4,50%. O resultado reforça preocupações sobre o ritmo de alta de preços e seus impactos na economia adiante, e a continuidade do processo de elevação da taxa Selic pelo Banco Central.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Os vilões da inflação em 2024

O resultado de dezembro veio um pouco abaixo do esperado por analistas, mas apresentando surpresas altistas em serviços. Deste modo, a reação imediata observada nos mercados foi ruim, gerando elevação nas taxas de juros curtas.

Alta de alimentos: a tempestade perfeita no bolso das famílias

Os preços de alimentos foram um dos principais destaques de 2024, pesando diretamente no bolso das famílias. Contrariando projeções do início do ano de alta moderada, a inflação de alimentos foi um dos principais “vilões” da alta de preços no ano, encerrando 2024 com variação de 7,7% (conforme a categoria “alimentos e bebidas” do IPCA).

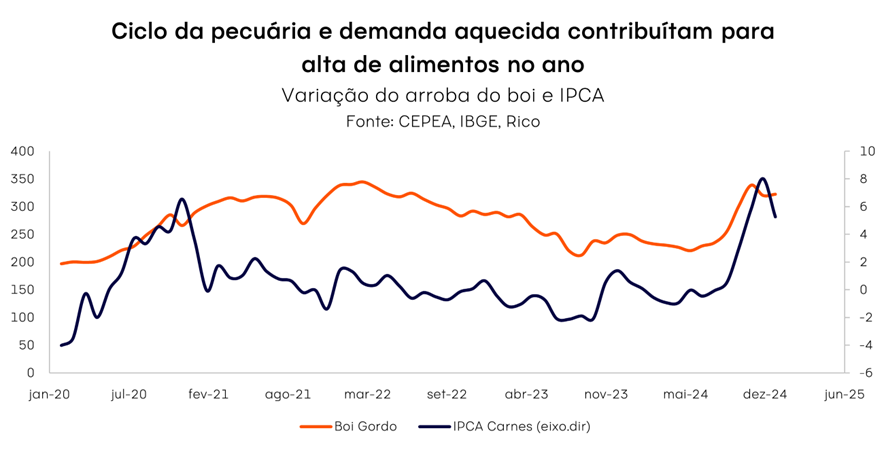

Os principais motivos por trás da elevação dos preços dos alimentos ao longo do ano incluíram: eventos climáticos (calor intenso e enchentes em certas regiões do país, como no Rio Grande do Sul), o ciclo da pecuária que impulsionou o preço da carne bovina nos últimos meses do ano, além da demanda aquecida diante da elevação da renda real disponível da população.

Além das carnes, produtos como açúcar, óleo de soja e bebidas contribuíram para a alta dos alimentos no ano, o que impactou também a inflação de serviços – uma vez que alimentos consumidos fora de casa ajudam a compor os preços observados em serviços como restaurantes. De fato, a categoria “alimentação fora do domicílio” registrou alta de 6,3% no acumulado do ano.

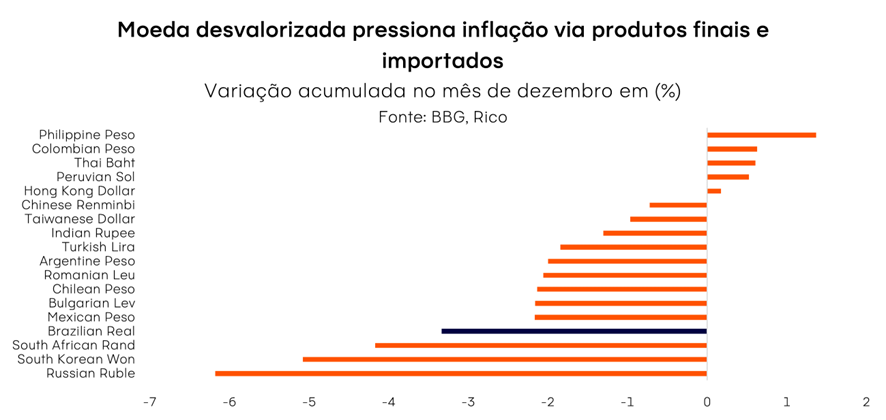

Por fim, vale destacar o impacto da desvalorização cambial nos preços de alimentos. Assim como vemos nos preços de outros bens, como produtos industrializados, o patamar da taxa de câmbio influencia diretamente e indiretamente a variação dos preços de alimentos consumidos domesticamente, em maior ou menor intensidade. Afinal, grande parte do que consumimos é negociado internacionalmente (como cacau, café e proteínas) ou mesmo importado – como o trigo, essencial para alimentos como pão e macarrão.

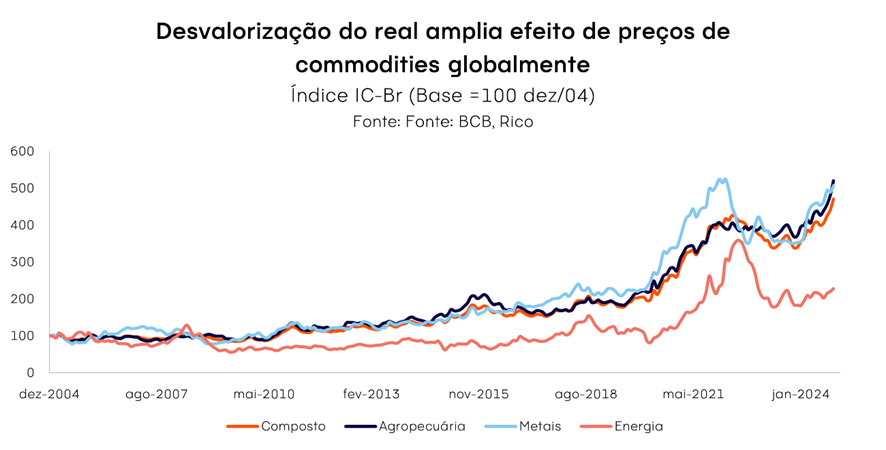

O comportamento do IC-Br, ilustrado no gráfico abaixo, reflete essa dinâmica. O índice produzido pelo Banco Central é composto por preços de commodities negociadas globalmente, denominados em reais – ou seja, quanto mais desvalorizada nossa moeda, maior o efeito de altas nos preços internacionais.

Em resumo: os preços dos alimentos estão subindo por uma série de razões, e não devemos observar um alívio tão cedo. Para ilustrar, projetamos que a inflação da categoria “alimentos no domicílio” registre alta de mais de 10% em 2025.

Preços de serviços: discretamente perigosos

Embora a alta nos preços de alimentos tenda a ser sentida de maneira mais aparente e imediata por consumidores, a inflação de serviços foi a principal contribuição para o IPCA acima da meta em 2024.

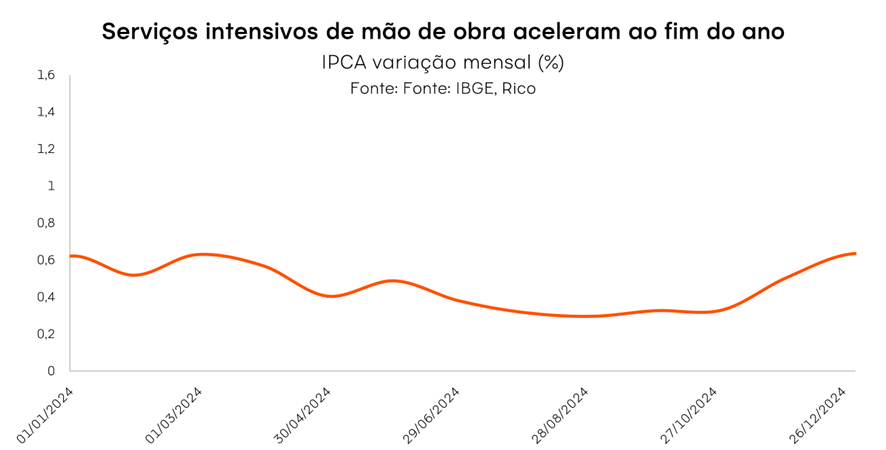

Conforme ilustrado no gráfico abaixo, a variação de 4.8% dos preços de serviços respondeu por 1,7 ponto percentual do total do IPCA registrado no ano – com destaque para a tendência recente de aceleração, como vemos na variação de 6,3% de serviços intensivos em mão de obra na média (ajustada) do último trimestre do ano.

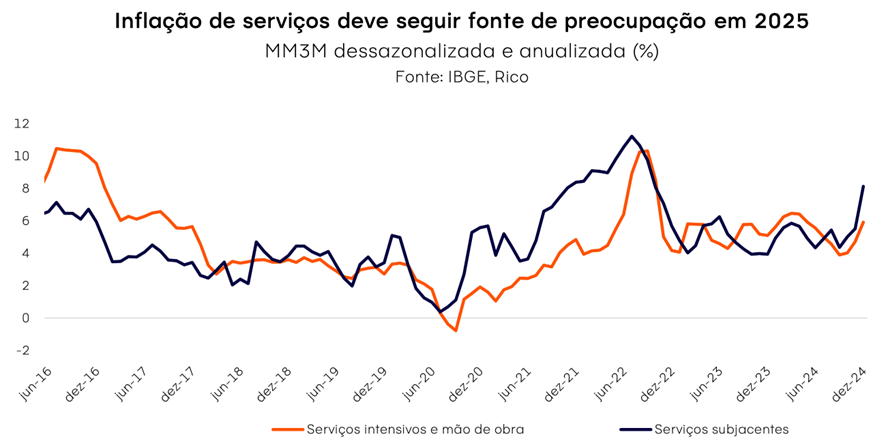

Nesse contexto, vale destacar que o comportamento dos preços de serviços é essencial para análise do cenário de inflação prospectiva no país. Em outras palavras, o que apontam preços como de manicures, cabelereiros e restaurantes pode sinalizar mais sobre o que esperar dos preços do que se imagina.

Isso porque a inflação do setor é menos impactada por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); refletindo mais a dinâmica de salários e do nível de demanda na economia – em um processo que se retroalimenta.

Afinal, quanto mais aquecida a economia, maior tende a ser o nível de emprego e, consequentemente, a pressão sobre salários. E esse movimento se torna ainda mais relevante em economias nas quais serviços tem maior peso, como no Brasil, onde o setor responde por cerca de 70% do PIB e a maioria dos empregos do país.

Assim, como destacado adiante, a inflação de serviços deve seguir como um dos principais motivos de cautela ao longo de 2025.

Energia: um alívio para o fim do ano

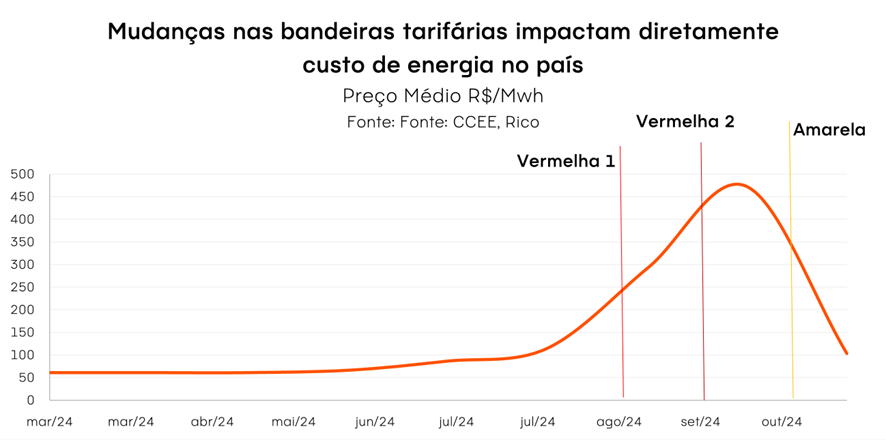

Na outra ponta, os preços da “conta de luz” trouxeram boas notícias nos últimos meses do ano, após pesarem no bolso das famílias em meados do ano. Assim como observado no mês anterior, os preços de energia foram uma das principais contribuições baixistas para o resultado da inflação em dezembro – ou seja, ajudando a conter a alta do IPCA no mês.

A ativação da bandeira verde na tarifa de eletricidade (partindo da “bandeira amarela” em novembro) explica a queda de 3,2% registrada para a categoria energia elétrica residencial em dezembro, refletindo a normalização das condições climáticas em diversas regiões.

Vale destacar: mais de 60% da energia no Brasil é gerada por usinas hidroelétricas. Assim, períodos de seca prolongada acabam levando à necessidade de que a geração de energia termelétrica seja impulsionada, para garantir a geração de energia no país.

Uma vez que o custo de geração de energia por termelétricas é mais alto, o sistema de “bandeiras tarifárias” (verde quando em situação normal, evoluindo até o vermelho 2) tem o objetivo de cobrir tal diferença de custo, incorrendo em “contas de luz mais caras” para famílias e empresas.

O que esperar? Inflação deve seguir em trajetória de alta este ano

O resultado acumulado do IPCA em 2024 reforça preocupações sobre o cenário da inflação no ano que se inicia, apesar de – a essa altura – registrar comportamento dentro do esperado pela maior parte dos analistas.

Ao longo de 2025, devemos seguir convivendo com preços pressionados tanto por conta de fatores domésticos quanto globais – com maior protagonismo para o primeiro.

No cenário global, a vitória de Donald Trump nos Estados Unidos adicionou riscos ao ambiente de inflação global, na esteira de promessas eleitorais incluindo políticas mais restritivas contra imigração, maiores tarifas e corte de impostos – todas que podem pressionar os preços na maior economia do mundo.

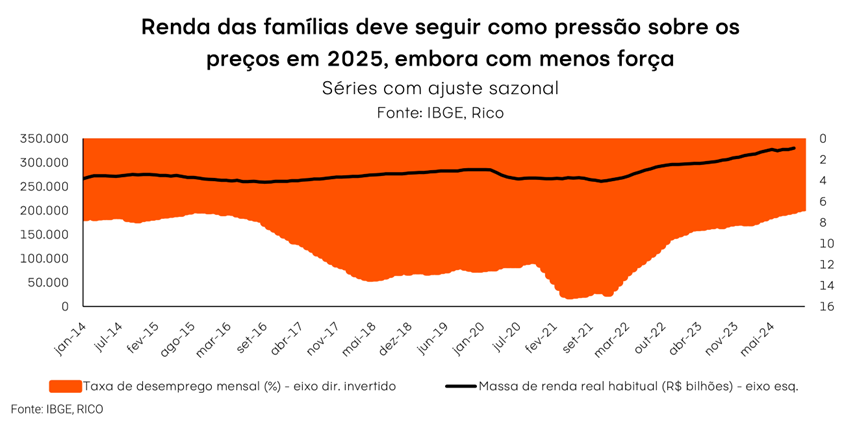

Já por aqui, a economia aquecida, com destaque para o mercado de trabalho e a alta da renda das famílias, adicionam pressão sobre os preços – mesmo que em menor magnitude do que em 2024. Como mencionado, o efeito é visto especialmente no setor de serviços, mas também em bens industriais, alimentos e bens de consumo de uma maneira geral. Afinal, com maior renda disponível, famílias tendem a elevar o consumo para além de bens essenciais.

O mercado de crédito também aquecido reforça a pressão sobre os preços, embora deva perder força ao longo do ano. Vale destacar que o Banco Central seguirá elevando a taxa Selic nos próximos meses (como destacamos adiante), porém, que alterações na taxa básica de juros demoram para serem sentidas na economia – dinâmica que chamamos de “defasagem da política monetária”.

Em resumo: o ambiente de economia aquecida, com desemprego baixo, salários em alta e crédito abundante impulsionou a demanda das famílias por bens e serviços, pressionando os preços de maneira generalizada em 2024.

Essa dinâmica deve seguir presente em 2025, especialmente na primeira metade do ano, mas perder força especialmente conforme os efeitos da alta de juros são sentidos na economia.

O fiscal como risco inflacionário

Por fim, mas não menos importante, vale destacar a piora da percepção de risco fiscal como um dos principais riscos ao controle dos preços olhando para frente.

Isso porque o aumento dos gastos públicos não somente contribui para elevar a demanda por bens e serviços na economia, como também impacta as expectativas de inflação e a precificação dos ativos por aqui – incluindo a nossa moeda.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Na mesma linha, com receios de que a inflação possa corroer os ganhos a frente, investidores “colocam no preço” dos ativos brasileiros esse risco maior – e nossa moeda perde valor.

Nesse contexto, definições relacionadas a sustentabilidade e manutenção das regras fiscais vigentes (em especial o arcabouço fiscal), incluindo potenciais cortes de despesas para flexibilizar o orçamento público, seguirão centrais – e um fator de risco – para o rumo dos preços em 2025.

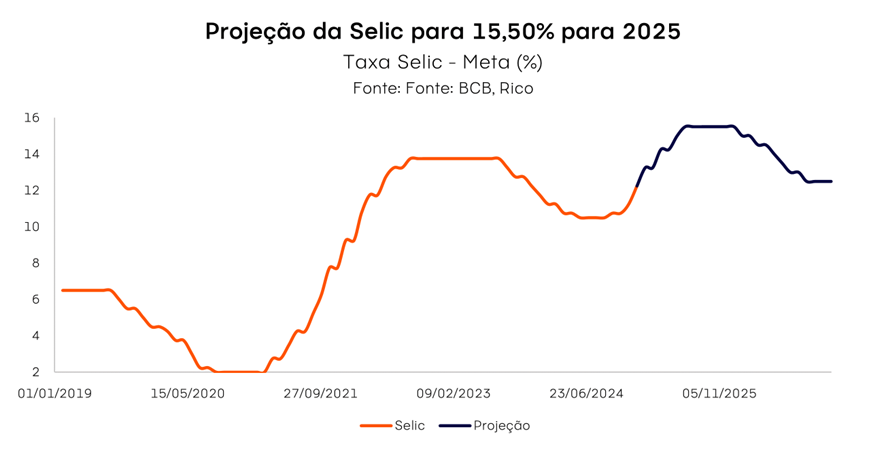

Selic deve atingir 15,50% para trazer inflação de volta à meta

Diante do cenário descrito acima, projetamos que o IPCA encerre 2025 novamente acima da meta do Banco Central: em 6,1%.

Observando seu objetivo de manter a inflação na meta, o Banco Central deve seguir atuando para reverter o cenário de alta de preços. Isso significa elevar ainda mais a nossa taxa básica de juros, a Selic.

Vale lembrar: gestão da taxa Selic é a principal ferramenta do Banco Central para controlar a variação de preços na economia – aquecendo ou desaquecendo a atividade econômica, e impactando fatores como a taxa de câmbio (com capital sendo atraído por maiores retornos, valorizando nossa moeda) e as expectativas de inflação para o futuro.

Projetamos que a Selic atinja 15,50% até junho de 2025 – apenas no começo de 2026 vemos um potencial espaço para o início de um novo ciclo de quedas. Porém, como destacamos, riscos seguem no radar tanto no Brasil quanto no mundo.

Como se proteger da alta de preços?

Como vimos, o ano de 2025 se inicia com a inflação como um dos principais motivos de cautela e atenção para a economia brasileira.

Assim, proteger os investimentos contra a alta de preços se torna ainda mais essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco, debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) e fundos de investimento com gestão ativa em renda fixa são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Apesar de estarem sofrendo substancialmente diante de expectativas de juros mais altos adiante, os FIIs podem ser excelentes aliados do investidor em um cenário cauteloso de alta de preços, por serem muitas vezes atrelados a índices de inflação. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”

Quando se trata de investir em imóveis e obter uma renda mensal com os aluguéis, muitos se deparam com a dúvida: é mais vantajoso adquirir um imóvel físico ou optar por fundos imobiliários?

Ambas as opções têm suas vantagens e desvantagens, e a escolha entre elas pode depender de diversos fatores, incluindo o perfil do investidor, os objetivos financeiros e o contexto do mercado.

Para te ajudar nessa missão, fizemos uma análise sobre cada uma dessas opções, trazendo simulações reais e exemplos práticos das vantagens e desvantagens de cada uma. Confira a seguir!

Renda mensal com imóveis

Investir em imóveis físicos pode ser uma estratégia atraente para gerar renda mensal por meio de aluguéis, além de oferecer rentabilidade ao capital com a valorização dos imóveis ao longo do tempo. Mas como entender melhor esse mercado para avaliar se realmente vale a pena o investimento?

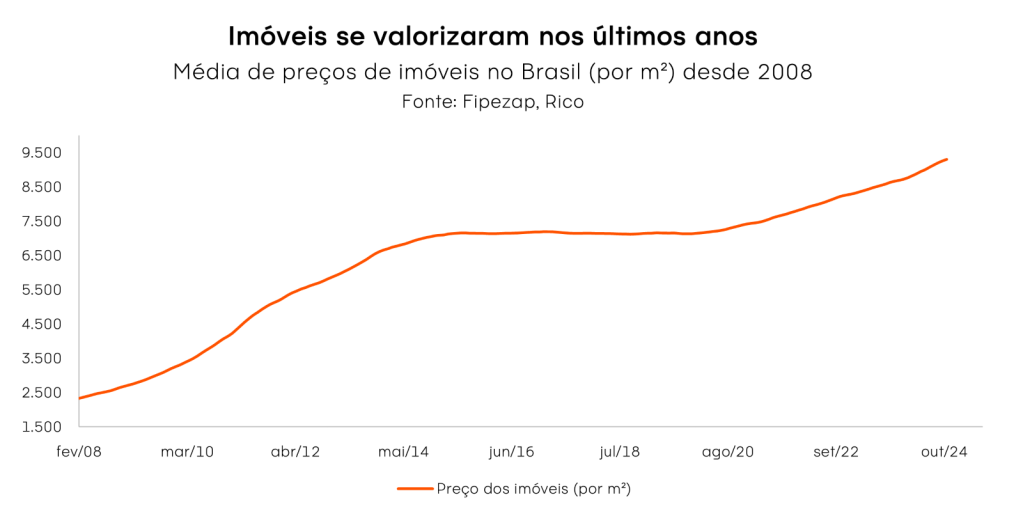

Nesse sentido, em 2010, a Fipe iniciou o desenvolvimento de um indicador para acompanhar a evolução dos preços de imóveis. Em 2011, a parceria entre a Fipe e o Zap resultou na criação do Índice FipeZap, que permite monitorar o comportamento dos preços de imóveis e a rentabilidade dos aluguéis nas principais cidades brasileiras.

Olhando para esses dados, fizemos algumas análises. Com base no Índice FipeZap, a média da rentabilidade do aluguel em novembro de 2024 foi de 0,51%. Isso se deve ao fato de que a média do preço dos imóveis no Brasil é de R$9.306 por metro quadrado, enquanto o preço do aluguel é de R$47,24 por metro quadrado.

Por exemplo, um imóvel de 60 metros quadrados está sendo negociado em média por R$558.360,00, com um aluguel de R$2.834,40. Este valor é considerado sem custos adicionais, como condomínio.

Ao compararmos a rentabilidade mensal do aluguel de imóveis físicos, que desde janeiro de 2019 é de 0,42%, percebemos que atualmente essa rentabilidade está acima da média dos últimos cinco anos

Os preços dos imóveis também sofrem variações ao longo do tempo. Desde janeiro de 2019, por exemplo, os preços médios dos imóveis no país apresentaram uma variação acumulada de 30,39%.

Por exemplo, em janeiro de 2019, um imóvel de 60 metros quadrados era negociado por aproximadamente R$428.820,00, com um aluguel em torno de R$1.686,00. Como mencionado anteriormente, esse mesmo imóvel está atualmente sendo vendido em média por R$558.360,00, com um aluguel de R$2.834,40.

Pontos de atenção no aluguel de imóveis

Ao investir em imóveis físicos, além da rentabilidade e valorização, é fundamental considerar outros aspectos que podem fazer toda a diferença na escolha.

Um ponto importante é o que chamamos de liquidez, que é basicamente a facilidade de converter o investimento em dinheiro. No caso dos imóveis, a baixa liquidez pode ser um desafio, pois a venda de um imóvel pode levar tempo, especialmente em períodos de instabilidade econômica.

Além disso, existem custos de manutenção, impostos e taxas de administração que podem impactar a rentabilidade.

É importante considerar, por exemplo, o imposto de renda que é cobrado pelos ganhos com o aluguel, que seguem uma alíquota progressiva, conforme tabela abaixo:

| Base de Cálculo (R$) | Alíquota |

| Até R$ 2.259,20 | zero |

| De R$ 2.259,21 até R$ 2.826,65 | 7,5% |

| De R$ 2.826,66 até R$ 3.751,05 | 15% |

| De R$ 3.751,06 até R$ 4.664,68 | 22,5% |

| Acima de R$ 4.664,68 | 27,5% |

*Tabela para a base de cálculo mensal a partir de fevereiro de 2024. Fonte: Ministério da Fazenda.

Outro risco a ser considerado é a possibilidade de o imóvel ficar vazio, o que gera custos adicionais para o proprietário e a ausência de renda mensal durante esse período, que pode se prolongar dependendo da situação econômica e da demanda por aluguéis. Nesse contexto, a localização do imóvel é crucial, pois áreas com boa infraestrutura e comércio tendem a valorizar mais e atrair uma maior demanda de aluguel.

Por fim, os pontos de atenção que precisamos considerar vão além dos custos, é importante considerar também as ‘dores de cabeça’ que podem surgir na administração do imóvel.

Renda mensal com Fundos Imobiliários

Os fundos imobiliários (FIIs) têm se mostrado uma alternativa atraente para investidores que buscam renda passiva. Essa modalidade permite que os investidores adquiram frações de um portfólio de imóveis, recebendo rendimentos mensais proporcionais à sua participação.

Quer saber mais sobre os fundos imobiliários? Confira aqui a nossa playlist completa.

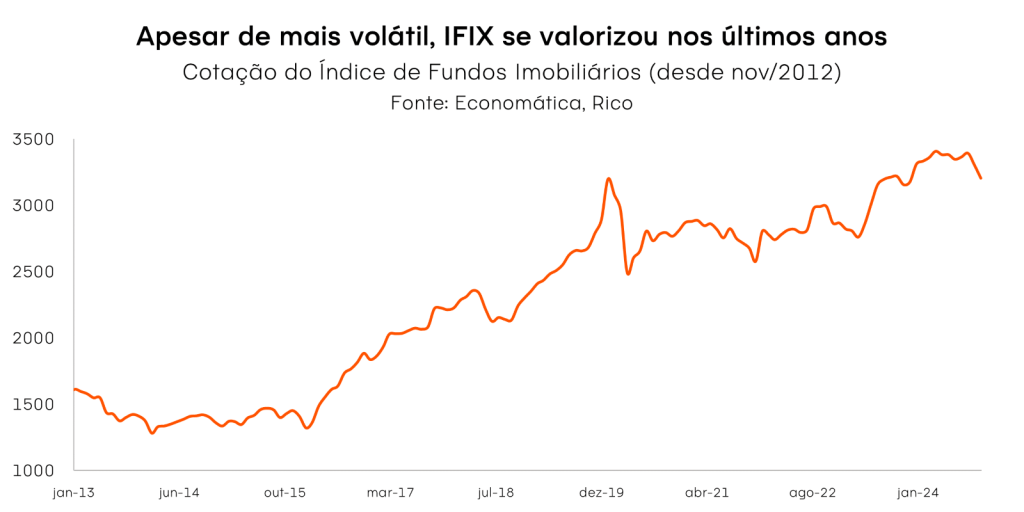

Os rendimentos dos FIIs variam de acordo com o fundo escolhido, e podemos acompanhar uma média dessa variação por meio do Índice de Fundos Imobiliários (IFIX), que mede o desempenho dos principais fundos negociados na B3, refletindo a valorização e a rentabilidade desses ativos.

O dividend yield do IFIX, que indica a rentabilidade recebida pelos cotistas por meio de rendimentos, foi de 1,05% em novembro de 2024, com uma média mensal de 0,97% ao longo do ano.

Isso significa que, se um investidor aplicasse os mesmos R$558.360,00 (valor usado no exemplo do imóvel físico) com essa rentabilidade mensal de 0,97%, ele teria obtido uma média de R$5.416,09 de rendimento a cada mês.

Assim como os imóveis, as cotas dos fundos imobiliários também passaram por flutuações de preços nos últimos anos. De janeiro de 2019 a novembro de 2024, o IFIX teve uma valorização acumulada de 33,15%.

No entanto, é importante destacar que as cotas dos FIIs, por serem negociadas na bolsa, apresentam uma volatilidade maior do que os preços dos imóveis físicos. Isso porque o valor das cotas varia diariamente e refletem o apetite ou aversão ao risco dos investidores.

Um ponto de atenção, é que apesar da valorização mais acentuada em comparação aos imóveis físicos, em momentos de instabilidade econômica essas oscilações podem ocorrer também do lado negativo. Como exemplo, no início da pandemia de COVID-19, o IFIX recuou mais de 40% em poucos dias. Nesses casos, se o investidor se desesperar ao ver seu patrimônio diminuir, pode acabar vendendo suas cotas com prejuízo significativo, que não necessariamente reflete o valor justo dos fundos. Na mesma linha, nesse período da pandemia, o IFIX recuperou seu patamar anterior poucos meses depois da queda.

Por isso, o investimento em fundos imobiliários, sendo uma forma de renda variável, deve ser cuidadosamente alinhado ao perfil e aos objetivos de cada investidor.

Por outro lado, uma das principais vantagens dos FIIs é a sua maior liquidez, pois suas cotas podem ser compradas e vendidas na bolsa de valores. Além disso, em alguns casos, os rendimentos são isentos de imposto de renda para pessoas físicas e ainda, por lei, os fundos imobiliários são obrigados a distribuir no mínimo 95% dos seus lucros aos cotistas.

É importante ressaltar que essa isenção de imposto de renda se aplica apenas se o fundo e o investidor cumprirem alguns pré-requisitos:

– O FII deve ter no mínimo 100 cotistas;

– As cotas devem ser negociadas exclusivamente na bolsa de valores ou em mercado de balcão organizado;

– O investidor não pode possuir mais de 10% das cotas do fundo.

Outra vantagem é a diversificação de investimentos, já que os FIIs permitem que os investidores tenham acesso a não apenas um, mas diversos portfólios de imóveis, em diferentes segmentos e localizações, reduzindo o risco associado a um único ativo.

Além disso, a gestão profissional dos imóveis é uma vantagem significativa, pois os investidores contam com equipes especializadas para cuidar da administração dos ativos, permitindo que se concentrem em outras áreas de suas vidas.

Por fim, os FIIs podem proporcionar a oportunidade de investir em imóveis que, de outra forma, estariam fora do alcance financeiro do investidor individual, permitindo acesso a empreendimentos de maior valor.

Afinal, qual vale mais a pena: Imóveis físicos ou fundos imobiliários?

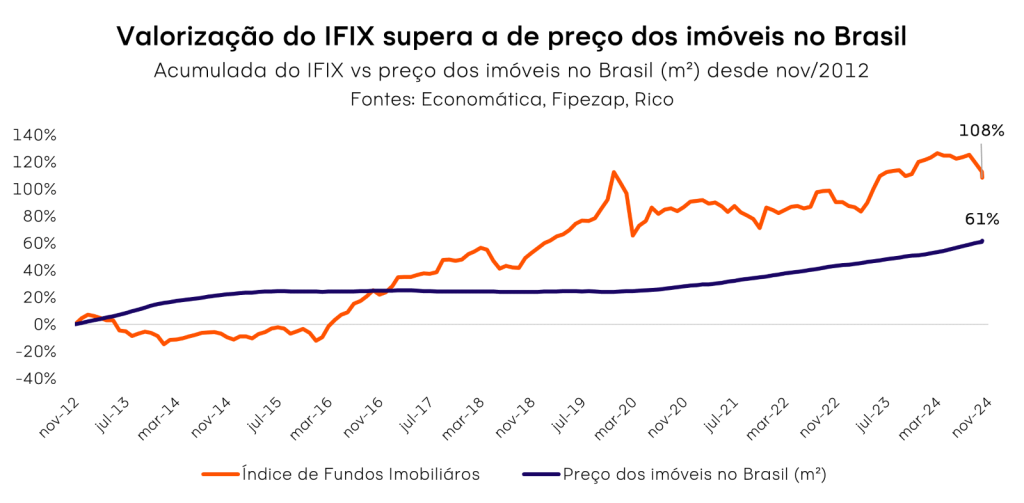

Após as simulações realizadas, é possível perceber que, na média, os fundos imobiliários tendem ser mais rentáveis do que os imóveis físicos, conforme podemos observar no gráfico abaixo:

Mesmo ao analisar a valorização das cotas do Índice de Fundos Imobiliários (IFIX) em comparação à valorização dos preços dos imóveis, percebemos que, embora o IFIX seja mais volátil, sua rentabilidade acumulada supera a dos imóveis:

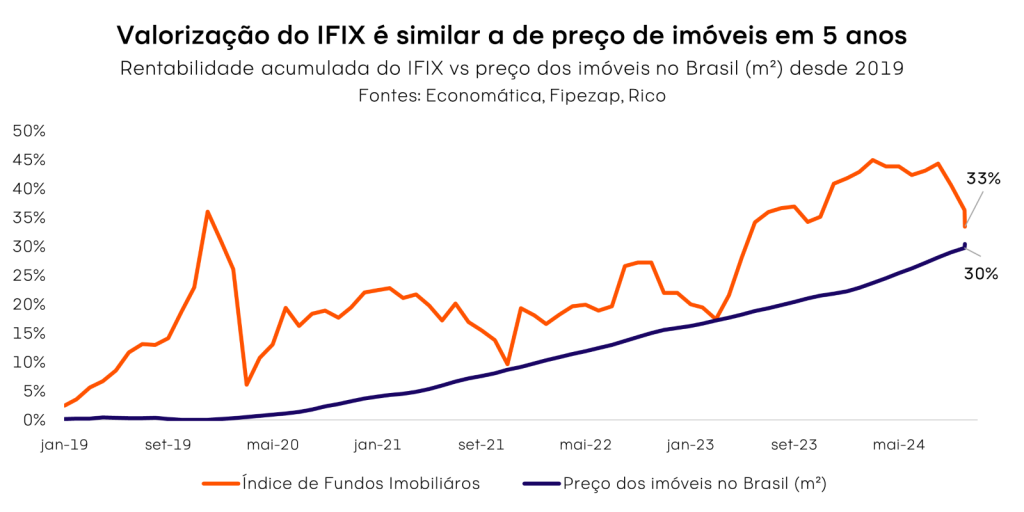

Entretanto, ao analisarmos um período mais recente de cinco anos, notamos que a rentabilidade acumulada da variação do preço da cota do IFIX se aproxima da variação dos preços dos imóveis, resultando em valores mais semelhantes.

Portanto, para considerar qual opção pode ser a melhor fonte de renda mensal, é importante avaliar diversos fatores além do retorno esperado, como liquidez, gestão dos ativos e volatilidade do mercado.

Enquanto os fundos imobiliários oferecem praticidade e diversificação, os imóveis físicos tendem a proporcionar maior estabilidade no “valor principal” investido. E ambas as opções podem proporcionar um fluxo de caixa consistente, desde que selecionadas com uma boa estratégia.

Outro aspecto que muitos investidores consideram é a tranquilidade de ter um imóvel físico. No entanto, esse conforto é mais psicológico e cultural, e deve ser avaliado com cautela, alinhando-o ao perfil e aos objetivos de cada um. Afinal, se o investidor precisar do dinheiro com antecedência, pode enfrentar uma perda significativa do valor principal ao ter que vender o imóvel abaixo do valor de mercado para agilizar o processo.

Em resumo, a decisão entre investir em imóveis ou em fundos imobiliários deve ser baseada em uma análise cuidadosa das suas necessidades financeiras e do seu perfil de investidor. Ambas as opções podem ser rentáveis, mas a escolha ideal depende de como cada uma se alinha aos seus objetivos de investimento.

Quer conhecer algumas opções de investimento em fundos imobiliários? Acesse nossa carteira mensal de FIIs. Atualizada mensalmente, essa seleção é resultado de uma análise criteriosa que considera a qualidade dos ativos, a gestão de fundos e as perspectivas futuras para te ajudar a investir da melhor forma.

Quando comecei a trabalhar, com 14 anos de idade, tinha um objetivo muito claro: Comprar meu primeiro carro aos 18 anos. E assim eu o fiz! Passei alguns meses usando o Fiat Uno da empresa do meu pai até conseguir comprar o Corolla 99 automático com bancos de couro pela bagatela de 15 mil reais.

Amei todos os carros que tive, mas, sempre que meu lado investidor fala alto, me pego fazendo cálculos para saber se vale a pena continuar com meu carro, ou se eu poderia alugar e diminuir meus custos enquanto deixo esse valor investido.

Somado a isso, vi meu carro se valorizar mais de 50% desde que o comprei (superando muitos investimentos da minha carteira, infelizmente), e tenho frequentemente me perguntado: será que vale a pena vender meu carro, investir essa grana e fazer uma assinatura?

Assinar um carro?

O conceito de carro por assinatura tem se tornado cada vez mais popular. A ideia é parecida com o aluguel de uma casa. Você faz um contrato geralmente de 3 anos pagando um valor por mês para usar o carro, com tudo pago (exceto gasolina). Isso significa que você não precisa pagar IPVA, manutenção, seguro, revisão e outros gastos que a maioria dos proprietários de veículos tem.

A vantagem desse serviço é você não precisar se preocupar com muitas coisas e ter um carro sempre com cheiro de novo. Além de não pensar na revenda do veículo depois de usado.

Mas isso tem um preço. Pelas minhas pesquisas em diversas locadoras de carros e até mesmo marcas de carros que possuem a assinatura, o custo anual atualmente está em torno de 30% a 35% do valor do mesmo carro zero. Em outras palavras, um contrato de 3 anos da assinatura será aproximadamente o preço de comprar o carro na concessionária.

Então, não faz mais sentido comprar um carro?

Não necessariamente. Quando compramos um carro, é importante lembrar todos os custos que podemos ter ao longo do tempo, que no caso da assinatura estão embutidos no serviço.

Digamos que você compre um carro zero de aproximadamente R$ 119.990,00 preço aproximado do modelo mais simples da SUV mais vendida em outubro de 2024 no Brasil. Vamos colocar na ponta do lápis alguns custos que você terá com essa aquisição.

| IPVA | R$ 4.800,00 |

| Revisão | R$ 5.547,00 |

| Seguro | R$ 5.040,00 |

| Licenciamento, emplacamento, cartório e despachante | R$ 823,00 |

| Total | R$ 16.210,00 |

Considerando os custos para os próximos anos, com a retirada de custos de aquisição, reduzindo o valor de IPVA e seguro (conforme ocorre a desvalorização do veículo) temos os seguinte valores:

| Custo por ano | |

| 1º ano | R$ 16.210,00 |

| 2º ano | R$ 14.304,60 |

| 3º ano | R$ 13.691,57 |

| Total nos primeiros 3 anos | R$ 44.206,17 |

Para chegar a esses valores, consideramos a desvalorização do veículo de 11% no primeiro ano e mais 7% para os próximos anos. Esse dado pode variar de modelo para modelo e é importante pesquisar sobre o pós venda de seu veículo para não ter surpresas na hora da revenda.

| Valor do carro | |

| Ato da compra | R$ 119.990,00 |

| 1º ano | R$ 106.791,10 |

| 2º ano | R$ 99.315,72 |

| 3º ano | R$ 92.363,62 |

Mas meu carro valorizou nos últimos anos! Sim, com os impactos da restrição de circulação causada pela Covid e a crise dos semicondutores, a inflação que atingiu os mercados aumentou também o preço dos carros novos e usados. Entretanto, em um cenário de economia mais saudável, os preços devem voltar a cair, provocando a desvalorização normal dos carros.

Assim, com a aquisição do carro você teria o seguinte fluxo de caixa (gastos e ganhos) resumido desta forma:

| Movimentações | |

| Saldo em conta | R$ 119.990,00 |

| Compra do carro | – R$ 119.990,00 |

| Custo dos 3 anos | – R$ 44.206,17 |

| Revenda do carro | + R$ 92.363,62 |

| Resultado | R$ 48.157,45 |

E se eu investir meu dinheiro nesse período?

Outro cálculo válido é considerar quanto você teria de rendimento se mantivesse o valor da compra do carro aplicado nesse período.

Assim, supondo você encontre um investimento (ou uma carteira) que pague em torno de 12% ao ano (líquido ou isento de imposto) pelos próximos 3 anos, você teria um rendimento que ajudaria no pagamento mensal das parcelas de uma assinatura.

Portanto, considerando a assinatura de um carro de R$119.990,00, em 36 meses de parcelas de R$ 3.099,00 (corrigidas anualmente pela inflação hipotética de 5% ao ano), o resultado para período seria o seguinte:

| Mês | Saldo | Rendimento | Assinatura | Final |

| 1 | R$ 119.990,00 | R$ 1.138,56 | R$ 3.099,00 | R$ 118.029,56 |

| 2 | R$ 118.029,56 | R$ 1.119,96 | R$ 3.099,00 | R$ 116.050,52 |

| 3 | R$ 116.050,52 | R$ 1.101,18 | R$ 3.099,00 | R$ 114.052,70 |

| 4 | R$ 114.052,70 | R$ 1.082,22 | R$ 3.099,00 | R$ 112.035,92 |

| 5 | R$ 112.035,92 | R$ 1.063,09 | R$ 3.099,00 | R$ 110.000,01 |

| 6 | R$ 110.000,01 | R$ 1.043,77 | R$ 3.099,00 | R$ 107.944,77 |

| … | … | … | … | … |

| 33 | R$ 42.349,58 | R$ 401,85 | R$ 3.416,65 | R$ 39.334,78 |

| 34 | R$ 39.334,78 | R$ 373,24 | R$ 3.416,65 | R$ 36.291,37 |

| 35 | R$ 36.291,37 | R$ 344,36 | R$ 3.416,65 | R$ 33.219,08 |

| 36 | R$ 33.219,08 | R$ 315,21 | R$ 3.416,65 | R$ 30.117,64 |

A partir desses cálculos, o valor disponível após o termino do contrato seria de R$ 30.117,64 para o investidor que utilizasse o saldo do investimento para o pagamento das parcelas da assinatura.

Comprar um carro ou assinar?

Colocando as comparações lado a lado, a diferença entre você assinar um carro(deixando seu dinheiro render) ou comprar um carro zero seria a seguinte:

| Opções | Saldo Final |

| Assinatura | R$ 30.117,64 |

| Compra à vista | R$ 48.157,45 |

Em nossa simulação, quem compra o carro à vista leva uma vantagem em relação aquele que opta por alugar o veículo. Porém, o resultado pode ser diferente se algumas variáveis como o preço da revenda, preço do serviço de assinatura, inflação ou o rendimento dos investimentos for diferente de nossa simulação.

Em nossa simulação anterior, o valor da assinatura inicial considerado foi de R$ 3.362,00 com base nos preços das empresas que oferecem o serviço, sendo muito mais vantajoso fazer a aquisição do carro.

Atualmente valor médio está em R$ 3.099,00 ou seja, diminuição de 8,5%. Por isso, vale destacar que acompanhar os preços e fazer comparação em diferentes empresas que oferecem o serviço é fundamental na hora de se planejar para fazer este investimento. Com o atual ciclo de alta de juros da Selic, nossa taxa básica de juros, o rendimento do valor investido também é maior, por isso todas as variáveis devem ser consideradas.

E se você não tiver o dinheiro para investir, vale financiar?

Agora, caso a pessoa não possua o valor para o investimento ou compra à vista do veículo, optar por financiamento do mesmo carro simulado anteriormente, ainda pode ser uma opção mais vantajosa do que o aluguel, veja abaixo:

| Alugando sem investir | Financiando* (juros de 1,97% ao mês) | |

| custo 1º ano | – R$ 37.188,00 | – R$ 85,834,80 |

| custo 2º ano | – R$ 39.047,40 | – R$ 63.420,71 |

| custo 3º ano | – R$ 40.999,80 | – R$ 54.297,99 |

| ganho no período | R$ 92.363,62** | |

| – R$ 117.235,20 | – R$ 111.189,87 |

**valor hipotético da revenda

Pontos que são importantes ressaltar.

Os custos utilizados nesses cálculos podem variar bastante. O custo de seguro pode variar de acordo com o seu perfil, o custo de manutenção pode ser mais alto caso aconteçam imprevistos e a desvalorização do seu veículo pode ser maior ou menor que as utilizadas nesse exemplo. Esse texto serve para ilustrar como você pode fazer esse cálculo para não esquecer de nada na hora de fechar um negócio, seja com uma locadora de carros ou com uma concessionária na compra do seu carro zero.

Comparando banana com banana. Nesse exemplo, não seria justo comparar um carro zero com um carro usado, em que a desvalorização pesa menos nos cálculos. Além disso, existem pessoas que vivem bem sem seguro no seu carro, que é um dos principais custos de possuir um carro. Como a assinatura oferece esse serviço, não seria justo deixar esse custo de fora.

12% líquido ao ano. Com a taxa de juros atual, não está sendo muito difícil encontrar um investimento com essa rentabilidade atualmente. Inclusive, na nossa recomendação de renda fixa desse mês, você encontra um investimento bem próximo a esse rentabilidade. Entretanto isso pode mudar quando a taxa de juros voltar a cair, mudando bastante a rentabilidade que você pode ter com seus investimentos em renda fixa (recomendados para o curto prazo).

Financiamento de 1,97% ao mês. A taxa utilizada para o cálculo do financiamento foi a média encontrada dos últimos 12 meses para financiamento veicular segundo o Banco Central.

Franquia de km? Quase todas as locadoras limitam uma franquia de quilômetros. Essa franquia é um limite que você pode usar o veículo sem pagar um adicional. No geral, elas são de 36.000km para os 3 anos de uso. Isso evita que um cliente use muito o carro, aumentando o custo de manutenção, além da desvalorização do carro. O valor pode aumentar um pouco caso você contrate uma franquia maior, mas acredito ser uma utilização normal para a média das pessoas.

Faça as contas!

Depois de escrever esse texto e fazer todos esses cálculos (além de ter conversado com uma série de locadoras), neste momento, faz mais sentido permanecer com o meu carro, ao invés de contratar um serviço de aluguel. Entretanto, particularmente, meus números são bastante diferentes.

Eu possuo um seguro barato e vivo bem com um carro de 5 anos de uso. Como mencionei no “disclaimer” acima, é importante você realizar esse exercício para a sua própria realidade. Caso você utilize muito pouco o carro, talvez faça sentido o aluguel de carro por curtos períodos ou até mesmo usar aplicativos de taxi/carona quando possível.

Uma outra opção (caso você esteja pensando em investir mais, mas sem abrir mão de um carro) é fazer um “downgrade” do seu carro atual. Trocar seu carro por um mais barato pode te ajudar bastante a melhorar sua vida financeira para ter mais tranquilidade no futuro.

Baixe nossa planilha de simulação e faça sua própria comparação.

Mas não se esqueça de investir! Como demonstrei na tabela, o investimento faz muita diferença. Então, se comprometa a investir esse dinheiro para o negócio valer a pena. Caso ainda não tenha, Abra sua conta na Rico gratuitamente!

Não quer nem alugar e nem comprar? Essa planilha do InfoMoney te ajuda a comparar também os custos de ter um carro, alugar ou usar transporte por app para se locomover!

Você pode se interessar também:

Comprar ou Alugar um carro? Simulamos um carro de R$73 mil

Comprar um carro elétrico ou a combustão?

Quando comecei a trabalhar, com 14 anos de idade, tinha um objetivo muito claro: Comprar meu primeiro carro aos 18 anos. E assim eu o fiz! Passei alguns meses usando o Fiat Uno da empresa do meu pai até conseguir comprar o Corolla 99 automático com bancos de couro pela bagatela de 15 mil reais.

Amei todos os carros que tive, mas, sempre que meu lado investidor fala alto, me pego fazendo cálculos para saber se vale a pena continuar com meu carro, ou se eu poderia alugar e diminuir meus custos enquanto deixo esse valor investido.

Assim, tenho frequentemente me perguntado: será que vale a pena vender meu carro, investir essa grana e fazer uma assinatura?

Assinar um carro?

O conceito de carro por assinatura tem se tornado cada vez mais popular. A ideia é parecida com o aluguel de uma casa. Você faz um contrato geralmente de 3 anos pagando um valor por mês para usar o carro, com tudo pago (exceto gasolina). Isso significa que você não precisa pagar IPVA, manutenção, seguro, revisão e outros gastos que a maioria dos proprietários de veículos tem.

A vantagem desse serviço é você não precisar se preocupar com muitas coisas e ter um carro sempre com cheiro de novo. Além de não pensar na revenda do veículo depois de usado.

Mas isso tem um preço. Pelas minhas pesquisas em diversas locadoras de carros e até mesmo marcas de carros que possuem a assinatura, o custo anual atualmente está em torno de 30% a 35% do valor do mesmo carro zero. Em outras palavras, um contrato de 3 anos da assinatura será aproximadamente o preço de comprar o carro na concessionária.

Então, não faz mais sentido comprar um carro?

Vamos detalhar mais essa análise. Quando compramos um carro, é importante lembrar todos os custos que podemos ter ao longo do tempo, que no caso da assinatura estão embutidos no serviço.

Digamos que você compre um carro zero de aproximadamente R$ 72.990,00, preço aproximado de um carro popular zero no Brasil. Vamos colocar na ponta do lápis alguns custos que você terá com essa aquisição.

| IPVA | R$ 2.920,00 |

| Revisão | R$ 3.932,00 |

| Seguro | R$ 3.066,00 |

| Licenciamento, emplacamento, cartório e despachante | R$ 820,00 |

| Total | R$ 10.738,00 |

Considerando os custos para os próximos anos, com a retirada de custos de aquisição, reduzindo o valor de IPVA e seguro (conforme ocorre a desvalorização do veículo) temos os seguinte valores:

| Custo por ano | |

| 1º ano | R$ 10.738,00 |

| 2º ano | R$ 9.259,54 |

| 3º ano | R$ 8.886,61 |

| Total nos primeiros 3 anos | R$ 28.884,15 |

Para chegar a esses valores, consideramos a desvalorização do veículo de 11% no primeiro ano e mais 7% para os próximos anos. Esse dado pode variar de modelo para modelo e é importante pesquisar sobre o pós venda de seu veículo para não ter surpresas na hora da revenda.

| Valor do carro | |

| Ato da compra | R$ 72.990,00 |

| 1º ano | R$ 64.961,10 |

| 2º ano | R$ 60.413,82 |

| 3º ano | R$ 56.184,86 |

Assim, com a aquisição do carro você teria o seguinte fluxo de caixa (gastos e ganhos) resumido desta forma:

| Movimentações | |

| Saldo em conta | R$ 72.990,00 |

| Compra do carro | – R$ 72.990,00 |

| Custo dos 3 anos | – R$ 28.884,15 |

| Revenda do carro | + R$ 56.184,86 |

| Resultado | R$ 27.300,71 |

E se eu investir meu dinheiro nesse período?

Outro cálculo válido é considerar quanto você teria de rendimento se mantivesse o valor da compra do carro aplicado nesse período.

Assim, supondo você encontre um investimento (ou uma carteira) que pague em torno de 12% ao ano (líquido ou isento de imposto) pelos próximos 3 anos, você teria um rendimento que ajudaria no pagamento mensal das parcelas de uma assinatura.

Portanto, considerando a assinatura de um carro de R$72.990,00, em 36 meses de parcelas de R$1.900,00 (corrigidas anualmente pela inflação hipotética de 5% ao ano), o resultado para período seria o seguinte:

| Mês | Saldo | Rendimento | Assinatura | Final |

| 1 | R$ 72.990,00 | R$ 692,59 | R$ 1.900,00 | R$ 71.782,59 |

| 2 | R$ 71.782,59 | R$ 681,13 | R$ 1.900,00 | R$ 70.563,72 |

| 3 | R$ 70.563,72 | R$ 669,56 | R$ 1.900,00 | R$ 69.333,28 |

| 4 | R$ 69.333,28 | R$ 657,89 | R$ 1.900,00 | R$ 68.091,17 |

| 5 | R$ 68.091,17 | R$ 646,10 | R$ 1.900,00 | R$ 66.837,27 |

| 6 | R$ 66.837,27 | R$ 634,21 | R$ 1.900,00 | R$ 65.571,48 |

| … | … | … | … | … |

| 33 | R$ 25.185,36 | R$ 238,98 | R$ 2.094,75 | R$ 23.329,59 |

| 34 | R$ 23.329,59 | R$ 221,37 | R$ 2.094,75 | R$ 21.456,21 |

| 35 | R$ 21.456,21 | R$ 203,59 | R$ 2.094,75 | R$ 19.565,05 |

| 36 | R$ 19.565,05 | R$ 185,65 | R$ 2.094,75 | R$ 17.655,95 |

Com esse resultado, ao final dos 36 meses, o saldo fica positivo em R$ 17.655,95. Dessa forma, podemos perceber que o valor fica abaixo em relação aos custos da compra do carro.

Comprar um carro ou assinar?

Colocando as comparações lado a lado, a diferença entre você assinar um carro (deixando seu dinheiro render) ou comprar um carro zero seria a seguinte:

| Opções | Saldo Final |

| Assinatura | R$ 17.655,95 |

| Compra à vista | R$ 27.300,71 |

Em nossa simulação, quem compra o carro à vista leva uma vantagem em relação aquele que opta por alugar o veículo. Porém, o resultado pode ser diferente se algumas variáveis como o preço da revenda, preço do serviço de assinatura, inflação ou o rendimento dos investimentos for diferente de nossa simulação.

Vale reforçar que os planos de assinatura de carros podem sofrer alterações de forma recorrente, pois é impactado por alguns fatores, como custos de manutenção do veículo e inflação. Se comparado aos preços do final de 2024, houve uma leve redução nos planos de assinatura.

Por isso, vale destacar que acompanhar os preços e fazer comparação em diferentes empresas que oferecem o serviço é fundamental na hora de se planejar para fazer este investimento.

E se você não tiver o dinheiro para investir, vale financiar?

Agora, caso a pessoa não possua o valor para o investimento ou compra à vista do veículo, optar por um financiamento do mesmo carro simulado anteriormente, ainda pode ser uma opção mais vantajosa do que o aluguel, mesmo com a queda nos planos de assinatura. Veja abaixo:

| Alugando sem investir | Financiando* (juros de 1,97% ao mês) | |

| custo 1º ano | – R$ 22.800,00 | -R$ 53.096,62 |

| custo 2º ano | – R$ 23.940,00 | -R$ 39.141,00 |

| custo 3º ano | – R$ 25.137,00 | -R$ 33.590,91 |

| ganho no período | R$ 56.184,86 ** | |

| – R$ 71.877,00 | – R$ 69.643,66 |

**valor hipotético da revenda

Pontos que são importantes ressaltar.

Os custos utilizados nesses cálculos podem variar bastante. O custo de seguro pode variar de acordo com o seu perfil, o custo de manutenção pode ser mais alto caso aconteçam imprevistos e a desvalorização do seu veículo pode ser maior ou menor que as utilizadas nesse exemplo. Esse texto serve para ilustrar como você pode fazer esse cálculo para não esquecer de nada na hora de fechar um negócio, seja com uma locadora de carros ou com uma concessionária na compra do seu carro zero.

Comparando banana com banana. Nesse exemplo, não seria justo comparar um carro zero com um carro usado, em que a desvalorização pesa menos nos cálculos. Além disso, existem pessoas que vivem bem sem seguro no seu carro, que é um dos principais custos de possuir um carro. Como a assinatura oferece esse serviço, não seria justo deixar esse custo de fora.

12% líquido ao ano. Com a taxa de juros atual, não está sendo muito difícil encontrar um investimento com essa rentabilidade atualmente. Inclusive, na nossa recomendação de renda fixa desse mês, você encontra um investimento bem próximo a essa rentabilidade. Entretanto, isso pode mudar quando a taxa de juros voltar a cair, mudando bastante a rentabilidade que você pode ter com seus investimentos em renda fixa (recomendados para o curto prazo).

Financiamento de 1,97% ao mês. A taxa utilizada para o cálculo do financiamento foi a média encontrada dos últimos 12 meses para financiamento veicular segundo o Banco Central.

Franquia de km? Quase todas as locadoras limitam uma franquia de quilômetros. Essa franquia é um limite que você pode usar o veículo sem pagar um adicional. No geral, elas são de 36.000km para os 3 anos de uso. Isso evita que um cliente use muito o carro, aumentando o custo de manutenção, além da desvalorização do carro. O valor pode aumentar um pouco caso você contrate uma franquia maior, mas acredito ser uma utilização normal para a média das pessoas.

Faça as contas!

Depois de escrever esse texto e fazer todos esses cálculos (além de ter conversado com uma série de locadoras), neste momento, faz mais sentido permanecer com o meu carro, ao invés de contratar um serviço de aluguel. Entretanto, particularmente, meus números são bastante diferentes.

Eu possuo um seguro barato e vivo bem com um carro de 5 anos de uso. Como mencionei no “disclaimer” acima, é importante você realizar esse exercício para a sua própria realidade. Caso você utilize muito pouco o carro, talvez faça sentido o aluguel de carro por curtos períodos ou até mesmo usar aplicativos de taxi/carona quando possível.

Uma outra opção (caso você esteja pensando em investir mais, mas sem abrir mão de um carro) é fazer um “downgrade” do seu carro atual. Trocar seu carro por um mais barato pode te ajudar bastante a melhorar sua vida financeira para ter mais tranquilidade no futuro.

Baixe nossa planilha de simulação e faça sua própria comparação.

Mas não se esqueça de investir! Como demonstrei na tabela, o investimento faz muita diferença. Então, se comprometa a investir esse dinheiro para o negócio valer a pena. Caso ainda não tenha, Abra sua conta na Rico gratuitamente!

Você pode se interessar também:

Comprar ou Alugar um carro? Simulamos um carro de R$120 mil

Comprar um carro elétrico ou a combustão?

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$6,16 no último mês, e cerca de R$71,04 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$8,72 no último mês, e cerca de R$119,19 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1000 investidos no Tesouro Selic teriam rendido aproximadamente R$7,93 no último mês, e cerca de R$108,35 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa teriam se desvalorizado em R$31,19 no último mês, embora esse investimento teria desvalorizado cerca de R$13,06 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 no Ibovespa teriam se valorizado em R$92,98 no último mês e esse investimento teria rendido cerca de R$613,34 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo TGAR11 ( FII Tg Ativo Real ):

- Cotação base: R$87,36 (em 30/12/2024)

- Rendimento por cota: R$1,10

- Percentual por cota: 1,00%

Considerando o rendimento de 1,00% por cota no fundo TGAR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$79.418,18, o equivalente a 909 cotas.

Fundo CVBI11 ( FII Vbi Cri ):

- Cotação base: R$ 84,28 (em 09/12/2024)

- Rendimento por cota: R$0,90

- Percentual por cota: 1,14%

Considerando o rendimento de 1,14% por cota no fundo CVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$93.644,44, o equivalente a 1.111 cotas.

Fundo RBRR11 ( FI Imobiliario – FII ):

- Cotação base: R$82,03 (em 10/12/2024)

- Rendimento por cota: R$0,80

- Percentual por cota: 1,00%

Considerando o rendimento de 1,00% por cota no fundo RBRR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 102.537,50, o equivalente a 1.250 cotas.

Fundo BTLG11 ( BTG Pactual Logistica FII ):

- Cotação base: R$94,70 (em 13/12/2024)

- Rendimento por cota: R$ 0,78

- Percentual por cota: 0,85%

Considerando o rendimento de 0,85% por cota no fundo BTLG11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 121.410,26, o equivalente a 1.282 cotas.

Fundo PVBI11 ( FII Vbi Prime Properties ):

- Cotação base: R$77,94 (em 30/12/2024)

- Rendimento por cota: R$ 0,55

- Percentual por cota: 0,78%

Considerando o rendimento de 0,78% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 141.709,09, o equivalente a 1.818 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 ( Petrobras ):

- Cotação base: R$31,62 (em 06/01/2025)

- Rendimento por cota: R$7,90

- Percentual por cota: 20,41%

Considerando o rendimento de 20,41% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 48.020,29, o equivalente a 1.519 cotas.

Ação RECV3 ( Petrorecsa ):

- Cotação base: R$18,21 (em 06/01/2025))

- Rendimento por cota: R$2,75

- Percentual por cota: 13,04%

Considerando o rendimento de 13,04% por ação de RECV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$79.406,65, o equivalente a 4.362 cotas.

Ação EVEN3 ( Even ):

- Cotação base: R$6,71 (em06/01/2025)

- Rendimento por cota: R$ 0,90

- Percentual por cota: 11,90%

Considerando o rendimento de 11,90% por ação de EVEN3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 89.206,12, o equivalente a 13.291 cotas.

Ação CURY3 ( Cury S/A ):

- Cotação base: R$15,69 (em 06/01/2025)

- Rendimento por cota: R$ 1,67

- Percentual por cota: 9,79%

Considerando o rendimento de 9,79% por ação de CURY3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 112.856,11, o equivalente a 7.194 cotas.

Ação BBAS3 ( Brasil ):

- Cotação base: R$24,96 (em 06/01/2025)

- Rendimento por cota: R$ 2,61

- Percentual por cota: 9,52%

Considerando o rendimento de 9,52% por ação de BBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 114.671,44, o equivalente a 4.595 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

2024 na bolsa: expectativas frustradas e novos desafios enfrentados

O ano de 2024 foi de clima misto na bolsa brasileira – mas com a prevalência de dias mais nublados.

Após um rali de fim de ano em 2023, começamos 2024 com boas perspectivas para o mercado acionário: a nossa taxa básica de juros, a Selic, estava em movimento de queda e havia expectativas de um início de ciclo de corte de juros nos Estados Unidos já no primeiro semestre. Ambos seriam movimentos favoráveis para ativos de risco.

Contudo, já em janeiro, tivemos um spoiler do que estaria por vir ao longo do ano: as ações foram penalizadas pela alta das taxas de juros locais, principalmente na ponta mais longa da curva, pressionadas por ruídos relacionados a política fiscal. Esse aumento nos juros também foi observado no exterior, após dados econômicos americanos frustrarem a possibilidade de um corte de juros já em março nos Estados Unidos.

No fim, os juros americanos só começaram o ciclo de queda em setembro, o que não atrapalhou o desempenho das bolsas nos Estados Unidos, que subiram ancoradas pelos fortes resultados das empresas e pelas próprias expectativas (seguidas da concretização) do ciclo de queda de juros. A eleição de Donald Trump também animou os mercados acionários nos EUA, que avançaram de olho nas propostas pró-negócios do republicano, com programas de desregulamentação e redução de impostos.

Por aqui, a força da economia não foi suficiente para impulsionar o Ibovespa. Apesar de termos surpresas positivas relacionadas ao crescimento do PIB, diversas empresas entregando bons resultados, gerando caixa, fazendo recompra de ações e distribuindo dividendos, as preocupações com o panorama fiscal, inflação e juros falaram mais alto. O próprio resultado eleitoral nos Estados Unidos adicionou incertezas por aqui, visto que a vitória em larga escala do partido Republicano nos Estados Unidos (incluindo a presidência e as duas Casas Legislativas) vem sendo associada por analistas – e investidores – a um período de inflação pressionada, juros altos e dólar forte. Esse cenário tende a ser menos positivo para países emergentes, como o Brasil, e ativos de maior risco – ao pressionar o câmbio, os preços e os juros, como consequência.

Chegamos a ter um breve rali no Ibovespa entre junho e agosto de 2024, os investidores até já haviam começado a se preocupar com a possibilidade de juros mais altos no Brasil, já que já havia sinais de pressão inflacionária, mas a expectativa inicial é que seria um ciclo curto de alta na Selic.

Outro fator que contribuiu para a alta na bolsa brasileira nesse período foi a entrada dos investidores estrangeiros. Os “gringos” foram compradores líquidos da nossa bolsa em julho e agosto deste ano (ou seja, compraram mais do que venderam ações brasileiras) e ajudaram a sustentar a alta do Ibovespa. Nesse sentido, outro fator que contribuiu par a alta das ações da bolsa brasileira (mesmo com a alta os juros por aqui) é que o Ibovespa costuma ser um grande beneficiário de ciclos de queda de juros nos Estados Unidos, e o Fed (banco central americano) iniciou o ciclo de corte de juros na mesma reunião em que o Copom subiu a taxa Selic (em setembro). Para ilustrar esse efeito positivo para a bolsa brasileira em ciclos de cortes dos juros americanos, nos últimos seis ciclos, as ações brasileiras apresentaram uma valorização média de 30% (em dólares) um ano após o primeiro corte, superando tanto emergentes quanto desenvolvidos.

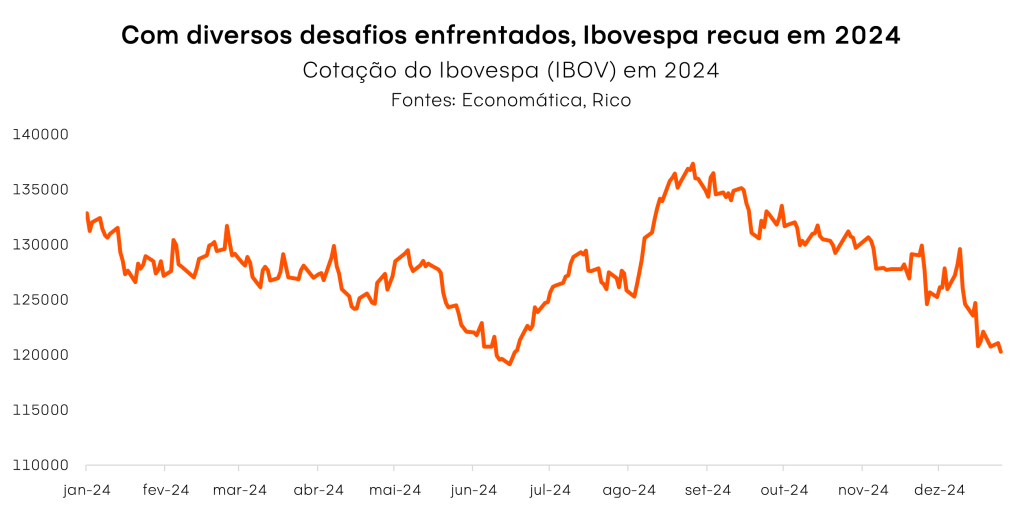

Contudo, o rali no Ibovespa foi breve, e as elevadas preocupações com cenário macroeconômico e fiscal penalizaram as ações. Assim, o ano terminou com nuvens de incerteza global somando-se a um cenário doméstico de elevação de risco, com alta de juros e preocupações com o as contas públicas brasileiras. O resultado? Ao longo de 2024 tivemos oito meses de queda no Ibovespa, em contraste com apenas quatro meses de alta.

Abaixo temos o gráfico de performance do principal índice de ações da bolsa brasileira em 2024, onde cada barra dessa representa um mês do índice, que recuou cerca de 10% em 2024:

Apesar do ano desafiador e da fraca performance do Ibovespa em 2024, algumas ações foram destaque positivo. Afinal, quem não gostaria de ter investido em Embraer (EMBR3) no início de 2024 e ter tido mais de 150% de ganho em sua aplicação? Já a Marfrig (MRFG3) e a BRF (BRFS3), segunda e terceira maiores altas do Ibovespa no ano, subiram mais de 100% e 80%, respectivamente. E ainda, Santos Brasil (STBP3) avançou quase 70%.

Mas essas empresas, têm algo em comum? Em partes, sim! Embraer e Santos Brasil, por exemplo, pertencem ao setor de Bens Industriais. Um setor que tem se mostrado resiliente este ano. Mas também tivemos fatores específicos de cada companhia colaborando para o movimento de forte alta de cada uma dessas ações.

Embraer, por exemplo, tem voado alto com o aumento da demanda por seus produtos e sua capacidade de entrega. Como exemplo, a soma da carteira de pedidos da companhia é a maior em nove anos, e a demanda está em diversas frentes de atuação: aviação executiva, comercial, defesa e manutenção de linha de motores.

Já a Santos Brasil anunciou em setembro um acordo para a venda da participação de 48% empresa para o Grupo CMA CGM (líder global em soluções marítimas, terrestres, aéreas e logísticas) que impulsionou ainda mais as ações, que já vinham se destacando no ano, após a companhia entregar resultados robustos.

Enquanto isso, BRF e Marfrig estão surfando o bom momento para o setor de proteínas. Outras companhias do segmento também são destaques positivos no ano, como JBS (JBSS3), e estão aproveitando o momento de tendência setorial positiva para rentabilidade, margens e custos. Além disso, iniciativas estratégicas implementadas pela nova gestão da BRF impulsionaram os ventos favoráveis do setor.

Por outro lado, algumas empresas estão enfrentando dificuldades ainda maiores do que a média do Ibovespa. As ações da Azul (AZUL4) caíram mais de 70%, Magazine Luiza (MGLU3) E Cogna (COGN3) também não estão em uma boa fase, com queda superior a 65%.

Mas o que essas empresas têm em comum? Todas estão em setores cíclicos, como turismo, varejo e educação, que costumam ser diretamente afetados pelas condições econômicas. Ou seja, suas performances estão muito ligadas ao que está acontecendo na economia do país. Além disso, a Azul, por exemplo, também está enfrentando seus próprios desafios, como a renegociação de uma dívida bilionária.

No fim, temos alguns ativos mais resilientes, outros que sofreram mais em 2024, e o Ibovespa está fechando o ano com queda de 10% aos 120 mil pontos.

Mas e agora, o que esperar para 2025?

O ano que se inicia deverá ser marcado pela continuidade da alta da taxa Selic. E juros altos tendem a impactar negativamente o investimento em ações por diferentes fatores, como a possível revisão de lucros das empresas para baixo. Falamos mais sobre esses impactos aqui.

Além disso, a piora da percepção de risco fiscal doméstico e as incertezas relacionadas ao novo governo Trump adicionam ao sentimento de cautela entre investidores, devido à possibilidade de um período de inflação pressionada, juros altos e dólar forte.

Olhando adiante, essas questões devem seguir “nublando o horizonte” para a alocação em Renda Variável brasileira. Mas isso não significa que não há oportunidades – considerando investidores com perfil de risco e objetivos de longo prazo.

Nesse sentido, vale destacar o ambiente “micro” das empresas como elemento positivo – ou seja, fatores mais relacionados aos fundamentos das companhias. Como exemplo, temos os altos rendimentos de dividendos e recompras de ações vistos ao longo de 2024.

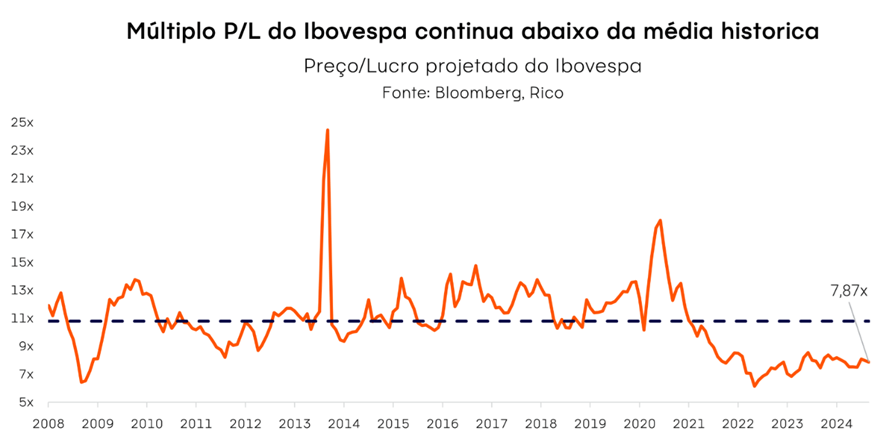

Além disso, alguns múltiplos, como o “preço sobre Lucro” de diversas companhias e do próprio Ibovespa, permanecem abaixo da média histórica, como podemos ver nesse gráfico aqui:

Isso significa que muitos ativos estão sendo negociados a preços atrativos. Sendo assim, considerando toda essa balança de riscos, mantemos a recomendação de uma alocação de caráter mais defensivo na bolsa brasileira, com destaque para empresas que tenham balanços sólidos, maior qualidade em seus negócios, menores dívidas e comprovada resiliência em meio a um cenário macroeconômico mais desafiador.

Dentre os setores, destacamos elétricas e saneamento, telecomunicações, financeiro e construtoras de baixa renda. Vale lembrar que essa abordagem mais seletiva e cautelosa também se aplica à escolha “intrasetorial”, ou seja, dentro de um mesmo setor – buscando empresas com características de maior resiliência dentro de cada segmento.

Dessa forma, a alocação na bolsa permanece uma alternativa interessante para a composição do portfólio, especialmente para investidores com perfil de risco e objetivos de longo prazo. É fundamental, no entanto, que a estratégia esteja alinhada com o cenário atual e faça sentido dentro do contexto financeiro, perfil de risco e objetivos de cada investidor.

Para te ajudar na escolha dos melhores investimentos para o próximo ano, preparamos um relatório completo sobre “Onde Investir em 2025”, confira aqui.

Chega o final do ano e não é só “Papai Noel” que fica encarregado de fazer compras para o Natal. Todos nós também almejamos preparar uma ceia completa para aproveitar com a família e presentear quem amamos. Para tornar este momento ainda mais especial, planejamos pratos típicos das festividades natalinas que todos os brasileiros desejam saborear nesta noite única.

No entanto, a cada ano, temos a sensação de que tudo está mais caro, e precisamos gastar cada vez mais para adquirir os alimentos e os presentes para a confraternização em família. Mas, afinal, quão mais caros se tornaram os produtos que consumimos durante a época do Natal? Será que os itens da cesta de Natal realmente estão mais caros em comparação aos últimos anos? Descubra a seguir.

Quão mais cara está a ceia de Natal?

No atual cenário econômico do Brasil, com a economia aquecida, baixo desemprego e alta demanda por bens e serviços, estamos presenciando a inflação se distanciar da meta perseguida pelo Banco Central, refletindo pressão sobre os preços em diferentes categorias de consumo dos brasileiros.

Em nosso dia a dia, somos impactados pela alta dos preços de itens essenciais, como energia, alimentos, gasolina e transporte. No entanto, durante o final do ano, alguns produtos se tornam indispensáveis – dentre eles, aqueles que compõem a famosa “ceia de Natal”.

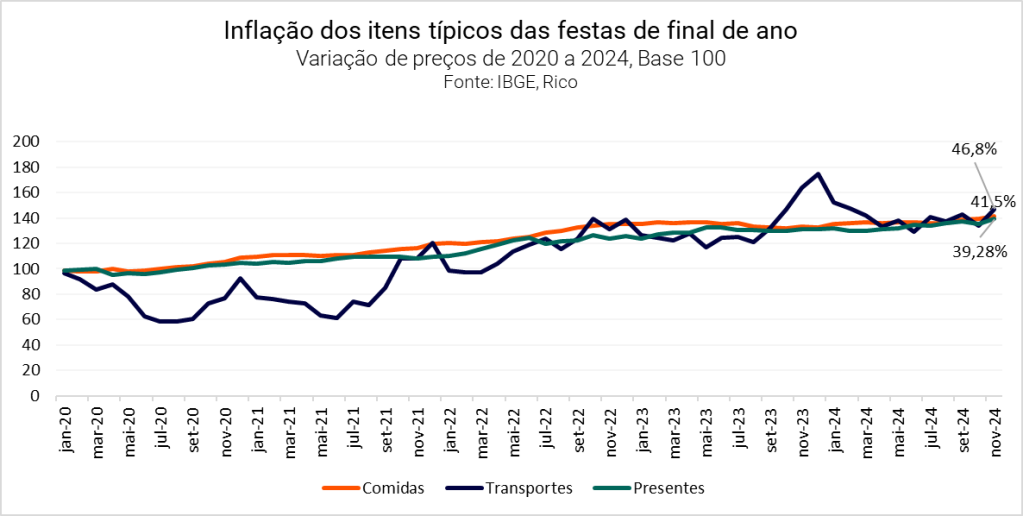

Considerando a tradição das festividades de final de ano, realizamos uma análise dos preços de uma cesta de alimentos frequentemente utilizada nas ceias natalinas, observando sua evolução desde 2020. Seis produtos foram selecionados: filé mignon, bacalhau, queijo, vinho, frutas e leite condensado.

A tabela abaixo apresenta a inflação dos preços desses itens no período de 2020 a 2024.

| Comidas | Inflação no período |

| Filé mignon | 5,98% |

| Bacalhau | 26,02% |

| Leite Condensado | 51,95% |

| Queijo | 53,42% |

| Frutas | 94,25% |

| Vinho | 22,70% |

| IPCA | 32,77% |

Algo que chama a atenção nessa tabela é a baixa variação de preço do filé mignon em comparação aos outros itens e em relação ao IPCA (Índice de Preços ao Consumidor, que compila uma ampla cesta de produtos e serviços). Isso pode ser explicado pelo fato de que os preços das proteínas caíram em 2022 e 2023 devido a um aumento da oferta, característico do ciclo econômico da pecuária.