Chega o final do ano e não é só “Papai Noel” que fica encarregado de fazer compras para o Natal. Todos nós também almejamos preparar uma ceia completa para aproveitar com a família e presentear quem amamos. Para tornar este momento ainda mais especial, planejamos pratos típicos das festividades natalinas que todos os brasileiros desejam saborear nesta noite única.

No entanto, a cada ano, temos a sensação de que tudo está mais caro, e precisamos gastar cada vez mais para adquirir os alimentos e os presentes para a confraternização em família. Mas, afinal, quão mais caros se tornaram os produtos que consumimos durante a época do Natal? Será que os itens da cesta de Natal realmente estão mais caros em comparação aos últimos anos? Descubra a seguir.

Quão mais cara está a ceia de Natal?

No atual cenário econômico do Brasil, com a economia aquecida, baixo desemprego e alta demanda por bens e serviços, estamos presenciando a inflação se distanciar da meta perseguida pelo Banco Central, refletindo pressão sobre os preços em diferentes categorias de consumo dos brasileiros.

Em nosso dia a dia, somos impactados pela alta dos preços de itens essenciais, como energia, alimentos, gasolina e transporte. No entanto, durante o final do ano, alguns produtos se tornam indispensáveis – dentre eles, aqueles que compõem a famosa “ceia de Natal”.

Considerando a tradição das festividades de final de ano, realizamos uma análise dos preços de uma cesta de alimentos frequentemente utilizada nas ceias natalinas, observando sua evolução desde 2020. Seis produtos foram selecionados: filé mignon, bacalhau, queijo, vinho, frutas e leite condensado.

A tabela abaixo apresenta a inflação dos preços desses itens no período de 2020 a 2024.

| Comidas | Inflação no período |

| Filé mignon | 5,98% |

| Bacalhau | 26,02% |

| Leite Condensado | 51,95% |

| Queijo | 53,42% |

| Frutas | 94,25% |

| Vinho | 22,70% |

| IPCA | 32,77% |

Algo que chama a atenção nessa tabela é a baixa variação de preço do filé mignon em comparação aos outros itens e em relação ao IPCA (Índice de Preços ao Consumidor, que compila uma ampla cesta de produtos e serviços). Isso pode ser explicado pelo fato de que os preços das proteínas caíram em 2022 e 2023 devido a um aumento da oferta, característico do ciclo econômico da pecuária.

Por outro lado, podemos perceber o aumento significativo nos preços das frutas, que quase duplicaram no mesmo período. A alta pode ser atribuída a vários fatores, incluindo condições climáticas adversas que afetam a produção, aumento nos custos de insumos, crescimento do custo de logística exacerbado por eventos como a pandemia da COVID-19 e enchentes no estado do Rio Grande do Sul. Além disso, a sazonalidade das colheitas e a demanda externa por exportações podem ter contribuído para a elevação dos preços, refletindo a inflação geral no setor alimentício, como contamos em detalhes nesta análise.

Presente de amigo oculto: inflação nos preços!

A época de Natal também é caracterizada pela troca de presentes. Costumamos presentear nossos familiares e amigos próximos, além de participar de confraternizações, onde é comum acontecer a brincadeira de “amigo oculto”.

Uma pesquisa realizada pela Abecs, associação que representa o setor de meios eletrônicos de pagamento, em parceria com o Instituto Datafolha, mostrou que os presentes mais citados pelo grupo de avaliados são: roupas (60%), brinquedos (42%), seguidos de calçados (18%) e perfumes e cosméticos (15%).

Com isso em mente, fizemos a análise da inflação de 2020 até 2024 dos itens acima e incluímos “flores”, uma opção comum de presente para a época, conforme ilustrado na tabela abaixo:

| Presentes | Inflação no período |

| Roupas | 33,50% |

| Flores | 58,31% |

| Brinquedos | 17,02% |

| Perfume | 37,11% |

| IPCA | 32,77% |

É possível perceber que as flores se destacaram no quesito aumento de preços, o que pode ser explicado por fatores similares aos que comentamos em relação às frutas. O aumento de preços nos faz perceber que presentear está cada vez mais caro, e opções mais em conta, como as chamadas “lembrancinhas”, têm sido uma escolha comum entre os brasileiros.

E se a família morar em outro estado?

Além dos presentes e itens da ceia natalina, muitas pessoas que moram longe da família costumam viajar durante o Natal para se reunir e celebrar a data juntos. Para essas pessoas, é importante considerar os custos de transporte. Por isso, analisamos a inflação das passagens aéreas e dos serviços de transporte por aplicativo no período de 2020 a 2024.

O resultado foi um aumento de 31,82% nas passagens aéreas e 19,86% no custo de corridas de aplicativo.

Em nosso dia a dia, independentemente do período, é perceptível o aumento dos custos de transporte — explicado tanto pelo aumento da demanda quanto por custos como os de veículos e combustíveis.

Alguns fatores podem explicar o aumento desses preços, incluindo custos de manutenção, demanda aquecida, desvalorização da nossa moeda e preços de combustível.

Vale lembrar que organizar-se para as festas de final de ano antecipadamente é uma forma de economizar nos custos, dado que os preços podem subir consideravelmente, quanto mais próximo da viagem.

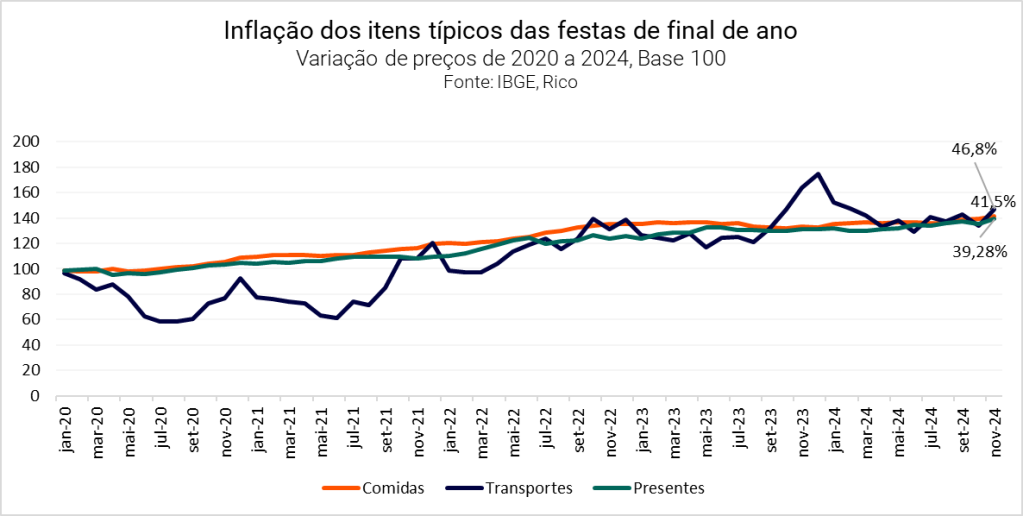

Cesta de Natal

De forma conjunta, considerando os 12 itens que analisamos, a inflação nesse período foi de 46,55%. Isso significa que, se você gastou R$ 1.000,00 em custos com o Natal em 2020, este ano o custo seria, em média, de R$ 1.465,50.

Separando por cada uma das cestas que analisamos: alimentos, presentes e transporte, que variaram, respectivamente, 41,5%, 39,28% e 46,8%.

A diferença no aumento dos preços das diferentes categorias reflete os custos embutidos e características de cada tipo de bem e serviço. Por exemplo, a variação no preço de alimentos tende a ser sentida de forma mais direta e rápida pelos consumidores após um evento climático (por exemplo, enchentes) que impacta a produção.

Já os preços de produtos como veículos e eletrodomésticos tendem a variar com menos frequência e volatilidade, tanto por serem bens não essenciais para o consumo das famílias quanto pelo fato de serem impactados por uma série de custos e fatores — como nossa taxa de câmbio, o nível de aquecimento da economia doméstica, a demanda interna e externa, entre outros.

Como economizar no Natal?

Conseguir economizar na época do Natal pode parecer difícil diante de tantos presentes e confraternizações, mas fazer uma lista do que será necessário, comparar preços, priorizar o que vai consumir e ter várias opções para presentear são exemplos do que pode ser feito de forma fácil e rápida antes de ir às compras.

Se você se surpreendeu com a forte alta nos preços nos últimos anos e deseja obter algumas dicas valiosas sobre como poupar mesmo com tantos eventos e comemorações, abordamos neste texto como economizar nas festas de final de ano.

Além disso, para quem precisar viajar para encontrar e celebrar com a família, a Rico ajuda nesse objetivo. Com a função do aplicativo chamada “Meus Objetivos”, você tem auxílio na hora da sua organização financeira e na definição de metas de forma prática e descomplicada.

Abra sua conta na Rico e acesse o aplicativo em busca de seus objetivos!

A procrastinação é um comportamento comum que, muitas vezes, impede avanços significativos em áreas cruciais da vida, como a organização financeira e os investimentos. Quantas vezes você já adiou uma tarefa importante, pensando que “amanhã será o dia ideal”?

Esse comportamento, que parece inofensivo, pode ter um custo alto. No contexto financeiro, por exemplo, deixar para depois pode resultar em perda de poder aquisitivo, oportunidades de investimento desperdiçadas e a falta do efeito positivo dos juros compostos no seu patrimônio. Mais do que isso, a procrastinação pode comprometer a realização dos seus maiores sonhos, afastando você das conquistas que deseja alcançar ao longo da vida.

Além disso, muitos cultivam a ideia de que “o ano só começa depois do Carnaval”. Essa mentalidade cria uma ilusão de que as ações necessárias para o sucesso podem ser adiadas até uma data futura mais conveniente. Isso equivale a perder dois meses valiosos de oportunidades para inovar e implementar mudanças importantes, especialmente no mercado financeiro.

Uma pesquisa feita pelo Instituto Real Time Big Data reforça essa tendência: em 2023, 79% dos brasileiros não cumpriram suas metas de Ano Novo. Desses, 89% sequer revisaram ou ajustaram seus planos ao longo do ano. Esse comportamento não apenas impede avanços financeiros, mas também pode criar uma sensação de frustração e estagnação, afastando você dos sonhos e objetivos desejados.

Além disso, o estudo também destaca as prioridades dos brasileiros para 2024: 32% dos entrevistados pretendiam priorizar a saúde, enquanto 30% buscavam focar em questões financeiras e 21% desejavam melhorar o bem-estar. Contudo, mesmo com essas intenções claras, muitas pessoas enfrentam dificuldades para transformar metas em realidade devido à falta de um planejamento eficaz.

Para evitar esse cenário, é crucial que cada pessoa defina objetivos específicos e viáveis, acompanhados de ações práticas. Começar com pequenos passos e ajustar constantemente o planejamento à sua realidade são estratégias que aumentam significativamente as chances de sucesso.

Por que adiamos e qual seu custo?

Reflita comigo: Quantas vezes você pensou algo como: “ah, o final do ano está quase aí, vou esperar o próximo ano para começar a investir”; ou “o que vai adiantar eu começar a me organizar agora? O ano já está acabando mesmo”? Ou ainda: “ano novo, vida nova”? Essas reflexões são resultados típicos da procrastinação natalina e do viés de otimismo, que muitas vezes marcam o fim de ano. Essa crença de que o futuro será mais promissor, sem ações concretas no presente, pode afastá-lo ainda mais dos seus objetivos financeiros.

A ciência também tem insights valiosos sobre os efeitos da procrastinação. Um estudo com 3.525 estudantes universitários na Suécia revelou que adiar tarefas pode ter sérias consequências. Segundo a pesquisa, esperar até o último minuto para cumprir compromissos aumenta o risco de depressão, doenças físicas, dores e até dificuldades econômicas, conforme relatado pelo The New York Post. Esses resultados ilustram como a procrastinação impacta não apenas o bem-estar mental, mas também a saúde física e financeira.

No campo financeiro, quando você adia decisões importantes como começar a investir ou se organizar, os custos vão além de números. Seu dinheiro perde poder de compra devido à inflação, e você deixa de aproveitar o efeito dos juros compostos, que multiplicam rendimentos com o passar do tempo.

Portanto, o custo de não começar é maior do que parece. Ele vai além dos números e se traduz em menos segurança, liberdade e tranquilidade no futuro. Quando você deixa de investir hoje, está também adiando a realização dos seus maiores sonhos. Afinal, o tempo perdido nunca volta — mas o investimento no presente pode garantir um amanhã muito mais promissor.

Como superar a procrastinação e agir hoje

Superar a procrastinação exige um olhar atento para o presente e ações práticas que transformem intenções em realizações. No contexto financeiro, adiar decisões pode gerar perdas significativas e dificultar o alcance de seus objetivos. Por isso, é essencial adotar estratégias que promovam mudanças efetivas e sustentáveis no seu comportamento. A seguir, confira as 7 orientações práticas para dar os primeiros passos e começar a agir hoje mesmo:

1. Busque o autoconhecimento: Trabalhar o autoconhecimento é uma ferramenta essencial para superar a procrastinação. Entender os gatilhos que levam ao problema pode ajudar a mitigar a ansiedade de deixar tarefas para depois.

2. Faça uma retrospectiva financeira: Analise o ano que passou para identificar erros e acertos, além de definir o que precisa ser ajustado ou melhorado.

3. Avalie a situação atual: Analise suas receitas, despesas e identifique áreas para economizar. É essencial que essa avaliação esteja alinhada à sua realidade financeira atual. Utilize ferramentas como a planilha gratuita da Rico para potencializar o controle das suas finanças.

4. Defina metas específicas e alcançáveis: Evite promessas vagas como “quero investir”. Prefira metas objetivas, como “vou investir R$ 200 por mês no Tesouro Selic”.

5. Dê o primeiro passo: Comece com o que for possível no momento. Faça pequenos investimentos e aumente gradualmente. Acesse este link para conhecer os primeiros passos no mundo dos investimentos.

6. Acompanhe seus objetivos: Use aplicativos para monitorar seu progresso. Experimente a ferramenta “Meus Objetivos”, disponível no aplicativo da Rico, para te ajudar no acompanhamento.

7. Celebre pequenas conquistas: Comemore as pequenas vitórias e reconheça o quanto você avançou em direção às suas metas. Mesmo que o objetivo final ainda não tenha sido alcançado, valorize cada esforço e etapa concluída — são eles que constroem o caminho para grandes conquistas.

Com a Rico você investe de um jeito simples, rápido e descomplicado. Abra sua conta e tenha acesso a todas as vantagens de ser Rico.

O tempo é seu maior aliado

Adiar decisões financeiras significa perder dinheiro e tempo — dois recursos preciosos e insubstituíveis. Quando se trata de finanças, o que você faz hoje pode ter um impacto significativo no seu futuro. Por isso, se você deseja começar o próximo ano com as finanças em ordem, não espere mais. A melhor hora para agir é agora.

Pense no potencial de um ano bem aproveitado: decisões acertadas, disciplina financeira e ações consistentes. Cada passo hoje, por menor que pareça, constrói o caminho para um futuro financeiro sólido e realizável. O segredo está em começar de forma simples e viável, ajustando sua estratégia à medida que avança.

Então, em vez de prometer, pratique. Em vez de sonhar, realize. O seu futuro agradece, e você será grato pelas escolhas feitas agora.

Que 2025 seja um ano de conquistas, prosperidade e realizações financeiras. Feliz Ano Novo!

No segundo semestre de 2024, o Tesouro Direto já havia divulgado 3 grandes novidades para o programa em relação a investimentos nos títulos do tesouro. Para completar a série de inovações, nos últimos dias de novembro de 2024 a B3 divulgou uma nova mecânica para cobrança da taxa de custódia semestral do Tesouro Direto e, juntamente com o Tesouro Nacional e o Banco Central do Brasil anunciaram um novo serviço inédito. Detalharemos as duas a seguir.

1ª novidade: Mudança na cobrança da taxa de custódia semestral

A taxa de custódia do Tesouro Direto é uma taxa cobrada pela B3 referente aos serviços de custódia dos títulos e histórico de movimentações da sua posição no tesouro no Tesouro. Basicamente, é o pagamento pelo serviço que a B3 realiza guardando seu investimento.

Anteriormente, essa taxa era cobrada semestralmente, nos primeiros dias úteis de julho e janeiro. Porém, a próxima cobrança, que seria dia 2 de janeiro de 2025, foi cancelada. Isso porque a B3 divulgou que a partir de agora a cobrança será realizada de forma única e pode ocorrer em 3 situações:

- Na venda antecipada do título;

- No dia do vencimento do título;

- No pagamento de juros do título.

Dessa forma, o investidor não precisará deixar saldo em conta da corretora, pois a taxa incidirá em um dos eventos acima, no que ocorrer primeiro.

O novo formato operacional da cobrança passará a valer a partir de 31 de dezembro de 2024 e foi idealizada para tornar a vida dos investidores mais fácil. Agora, não será mais necessário manter um saldo parado na conta da instituição financeira duas vezes por ano para pagar a taxa.

Com a nova regra a cobrança se assemelha ao que acontece com o Imposto de Renda, que é descontado diretamente dos investimentos quando o resgate é realizado.

Qual o valor da taxa de custódia do tesouro Direto?

O valor permanece o mesmo de antes: 0,2% ao ano sobre o total investido, e será proporcional ao tempo em que o dinheiro ficou aplicado.

Além disso, continuam valendo algumas regras especiais sobre tarifas:

- Não haverá cobrança para investimentos de até R$ 10 mil no Tesouro Selic, por CPF.

- Para os produtos Tesouro Educa+ e Renda+, a taxa será cobrada apenas no momento do resgate ou ao receber pagamentos mensais. Quem mantiver o investimento até o vencimento ou receber até 4 ou 6 salários-mínimos, dependendo do título, também estará isento.

2ª novidade: Tesouro direto como garantia de empréstimo

Essa ferramenta, que foi denominada como TD Garantia, permitirá que os investidores pessoas físicas utilizem seus títulos públicos federais como garantias de operações financeiras, como por exemplo, aluguel imobiliário e empréstimo.

Como funcionará na prática?

O objetivo desse serviço é promover a utilização do Tesouro Direto como garantia para outras operações financeiras fora do mercado em si, como alugar um imóvel ou fazer um empréstimo com baixo custo.

Operacionalmente, o investidor poderá constituir seu título público como ônus e gravames, ou seja, possibilitará o registro do seu ativo vinculado a um contrato. Todo esse processo será feto no Sistema Especial de Liquidação e de Custódia (Selic), ocorrendo a emissão de certidão pelo Banco Central do Brasil. Segundo site do Tesouro Direto, “a constituição no Selic atende ao disposto no artigo 26 da Lei no 12.810, de 15 de maio de 2013, proporcionando maior segurança para a garantia concedida pelos investidores às instituições financeiras.”

E existem riscos para a operação?

O grande diferencial dessa operação é a alta segurança para as diversas operações financeiras, uma vez que o TD Garantia terá o certificado de ônus e gravames diretamente emitido pelo Banco Central do Brasil. Além disso, o Tesouro Direto é considerado o ativo de menor risco de crédito na economia brasileira atualmente, possibilitando maior solidez na concessão de crédito tanto para os investidores quanto para as instituições financeiras.

O investidor perde a rentabilidade do título?

Não perde, a rentabilidade do ativo permanece normal enquanto os títulos estiverem como garantias, o que contribui para diminuição de riscos, custos operacionais e preservação dos investimentos a longo prazo.

Invista agora!

Investir, independente do objetivo, é fundamental na construção de patrimônio e planejamento financeiro. Aqui na Rico você pode investir em títulos do Tesouro Direto, além de diversas outras opções de renda fixa, confira agora nossa carteira recomendada de Renda fixa do mês.

Abra sua conta na Rico e comece a investir!

O Banco Bradesco (BBDC4), em conformidade com a Sistemática de Pagamento Mensal de Juros sobre o Capital Próprio, informou o cronograma previsto de pagamento de juros sobre o capital próprio mensais para o exercício de 2025:

|

Mês a que se refere |

“Data-com” |

“Data-ex” |

Data de pagamento |

|

Janeiro |

02/01/2025 |

03/01/2025 |

03/02/2025 |

|

Fevereiro |

03/02/2025 |

04/02/2025 |

05/03/2025 |

|

Março |

05/03/2025 |

06/03/2025 |

01/04/2025 |

|

Abril |

01/04/2025 |

02/04/2025 |

02/05/2025 |

|

Maio |

02/05/2025 |

05/05/2025 |

02/06/2025 |

|

Junho |

02/06/2025 |

03/06/2025 |

01/07/2025 |

|

Julho |

01/07/2025 |

02/07/2025 |

01/08/2025 |

|

Agosto |

01/08/2025 |

04/08/2025 |

01/09/2025 |

|

Setembro |

01/09/2025 |

02/09/2025 |

01/10/2025 |

|

Outubro |

01/10/2025 |

02/10/2025 |

03/11/2025 |

|

Novembro |

02/11/2025 |

04/11/2025 |

01/12/2025 |

|

Dezembro |

01/12/2025 |

02/12/2025 |

02/01/2026 |

Juros sobre capital próprio (JCP)

Conhecido como JCP, é uma forma de remuneração aos acionistas. É uma maneira da empresa distribuir parte de seus lucros aos investidores. O JCP é semelhante aos dividendos, mas enquanto os dividendos são isentos de imposto de renda, o JCP tem uma retenção de 15% de IR na fonte.

Para mais informações sobre as modalidades de distribuição de proventos, confira aqui.

Segundo o fato relevante da companhia, o valor da remuneração será:

|

Proventos |

Bruto por ação (BBDC4) |

Líquido por ação (BBDC4) |

Bruto por ação (BBDC3) |

Líquido por ação (BBDC3) |

|

JCP |

R$ 0,018974809 |

R$ 0,016128588 |

R$ 0,017249826 |

R$ 0,014662352 |

Quem tem direito a receber?

Para ter direito a esses proventos, o investidor precisa estar posicionado nos ativos “BBDC4 ou BBDC3” nas respectivas “data-com” indicadas na tabela acima.

Chamamos esse dia de “data-com”, pois é a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar a ação a da “data-ex” já não terá mais direito aos proventos.

Confira aqui o calendário semanal de dividendos das empresas brasileiras

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

O que acontece quando o Tesouro Direto fica suspenso?

A inflação e o rumo das taxas de juros têm ocupado os holofotes do mercado financeiro há algum tempo.

Na semana do dia 16 de dezembro de 2024, a perspectiva de uma piora das contas públicas, após críticas por membros do Executivo em relação a elevação da taxa de juros, elevaram a volatilidade no mercado brasileiro. Para ilustrar, a nossa taxa de câmbio atingiu o maior patamar (nominal) da história frente ao dólar, aos R$ 6,08/ US$ 1,00.

A percepção de aumento do risco fiscal trouxe seus efeitos também para a Renda Fixa, com os preços dos ativos brasileiros oscilando fortemente. Nesse cenário, o Tesouro Direto (TD) interrompeu temporariamente as negociações duas vezes durante o dia, registrando alta acentuada nas taxas dos seus títulos.

Nessa forte volatilidade, o título do Tesouro Prefixado 2027 chegou a atingir a maior taxa já negociada desde o seu lançamento, remunerando 15,39% ao ano.

Como vemos no mercado de renda variável, esse mecanismo de interrupção nas negociações por parte do TD é utilizado para evitar grandes distorções no preço dos ativos (no caso, os títulos públicos), em meio a um momento de volatilidade atípica.

Essa interrupção também foi observada no início da crise da COVID-19 e no pós-eleição, por exemplo.

O Tesouro parou: o que acontece com meus títulos?

Devido à marcação a mercado, os preços dos títulos de renda fixa (prefixados e atrelados ao IPCA) reagem de forma inversa à taxa.

É importante frisar que a alta ou a queda no preço do título só têm efeito prático em caso de resgate antes do vencimento. Esse efeito é claramente percebido nos títulos públicos, inclusive aqueles negociados no Tesouro Direto, pois esses títulos são marcados a mercado diariamente, refletindo as condições correntes do mercado.

No entanto, quando a variação de juros ocorre de forma mais brusca, o Tesouro Direto pode interromper suas negociações. Afinal, perde-se – de certa maneira – a referência justa para as taxas.

Esse mecanismo de interrupção das negociações tem o objetivo de proteger os investidores de grandes oscilações, de forma semelhante ao circuit breaker na bolsa.

Foi isso o que ocorreu na tarde de hoje e já havia acontecido em momentos anteriores de grande volatilidade. Nestas ocasiões, todos os títulos prefixados e indexados ao IPCA ficam impedidos de serem negociados.

Mas vale destacar: o Tesouro Selic continua operando normalmente, por ser uma ferramenta importante de liquidez para o investidor e por não sofrer com a marcação a mercado.

Como saber se já posso comprar e vender novamente?

O Tesouro Direto libera as negociações quando entende que as condições de mercado se tornaram menos voláteis, julgando seguro para os investidores voltarem a realizar suas aplicações.

Para saber quando o mercado reabre nessas ocasiões, é necessário acompanhar as plataformas de investimento, e entender se os títulos estão disponíveis novamente. Vale lembrar que as negociações de hoje voltaram ao normal após às 15:30.

O que está trazendo volatilidade para o mercado?

A percepção de risco fiscal tem sido um dos principais fatores de preocupação para o investidor no Brasil. Com investidores questionando a viabilidade e transparência do governo no controle dos gastos ao longo dos últimos meses, rumores sobre potenciais medidas que poderiam prejudicar ainda mais o equilíbrio das contas públicas levaram ao aumento da percepção de risco fiscal.

No caso dessa segunda-feira, o principal catalizador da piora do humor entre investidores foram a piora das expectativas da inflação medida pelo Boletim Focus e críticas de membros do executivo em relação a elevação da taxa de juros (utilizada como forma de controlar a inflação).

O que é o risco fiscal?

De maneira simplificada, podemos pensar no risco fiscal como um orçamento familiar. Se uma família gasta mais do que tem de renda, ela pode pedir um empréstimo em uma instituição financeira, ou seja, se endividar.

Para o governo, é quase a mesma coisa – o orçamento da família, no caso, são as contas públicas. Se o governo gasta mais com bens e serviços do que arrecada com tributos, ele precisará se endividar, assim como uma família. Entretanto, o governo pode se endividar muito mais do que uma família. Isso acontece porque ele pode emitir dívida soberana, e quem compra títulos do Tesouro Nacional está financiando o governo.

Dessa forma, podemos dizer que o risco fiscal é o risco envolvido na transação de empréstimo de investidores ao governo. Ou seja, os agentes de mercado medem a capacidade do governo de pagar suas dívidas. Se o risco for maior, maiores serão os juros necessários. Se for menor, menores os juros.

Em resumo, o risco fiscal engloba todo o risco que os agentes de mercado precificam para emprestar dinheiro ao Brasil. A esse risco de emprestar ao governo, damos o nome de risco soberano. E esse risco soberano não afeta apenas os títulos do governo, mas qualquer ativo brasileiro – como ações, nossa moeda, títulos de empresas, etc.

O Tesouro Direto continua seguro?

Sim! Como explicamos, a suspensão de negociação ocorre para proteger o investidor. Portanto, não há motivos para se preocupar em relação à segurança desse programa.

Esse cenário apenas reforça a importância da reserva de emergência para os investidores em ativos seguros e líquidos, como o Tesouro Selic, que, inclusive, o Tesouro Nacional entende ser essencial para a necessidade de liquidez.

Em reunião realizada no dia 13 de dezembro de 2024, o Conselho de Administração da Rede D’or (RDOR3), aprovou o pagamento de Juros sobre Capital Próprio (JCP) aos acionistas, no valor total de R$ 450 milhões.

Quem é Rede D’or (RDOR3)?

A Rede D’or São Luiz S.A. (ticker RDOR3) é uma das maiores operadoras de hospitais do Brasil, especializada em serviços de saúde. Fundada em 1977, a empresa tem sede no Rio de Janeiro e possui uma extensa rede de hospitais, clínicas e unidades de saúde em diversas regiões do país. A Rede D’or é reconhecida pela qualidade de seus serviços e pela excelência em atendimento médico, oferecendo uma ampla gama de especialidades e procedimentos.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Proventos | Bruto por ação (RDOR3) |

| JCP | R$ 0,20224795492 |

Nesse caso, por exemplo, um investidor com 1.000 ações de RDOR3 receberá aproximadamente R$ 202 brutos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “RDOR3” no dia 18 de dezembro de 2024.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar as ações a partir de 19 de dezembro de 2024 já não terá mais direito aos proventos.

Quando será o pagamento?

Segundo o fato relevante, o pagamento deverá ocorrer no dia 30 de dezembro de 2024.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Em reunião realizada no dia 12 de dezembro de 2024, o Conselho de Administração da Localiza (RENT3), aprovou o pagamento de Juros sobre Capital Próprio (JCP) aos acionistas, no valor total de R$ 426,4 milhões.

Quem é Localiza (RENT3)?

A Localiza Rent a Car S.A. (ticker RENT3) é uma das maiores empresas de locação de veículos do Brasil e da América Latina. Fundada em 1973, a companhia oferece serviços de aluguel de carros para pessoas físicas e jurídicas, além de atuar no segmento de gestão de frotas. A Localiza possui uma extensa rede de agências em todo o território nacional e é reconhecida pela qualidade de seu atendimento e pela variedade de veículos disponíveis. A empresa também se destaca por suas iniciativas de sustentabilidade, incluindo a promoção de veículos mais eficientes e programas de compensação de emissões de carbono.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Proventos | Bruto por ação (RENT3) |

| JCP | R$ 0,404691322 |

Nesse caso, por exemplo, um investidor com 1.000 ações de RENT3 receberá aproximadamente R$ 404 brutos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “RENT3” no dia 17 de dezembro de 2024.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar as ações a partir de 18 de dezembro de 2024 já não terá mais direito aos proventos.

Quando será o pagamento?

O pagamento ocorrerá no dia 07 de fevereiro de 2025, com retenção do Imposto de Renda na fonte, exceto para os acionistas que já sejam comprovadamente imunes ou isentos.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Em reunião realizada no dia 12 de dezembro de 2024, o Conselho de Administração da Neoenergia (NEOE3), aprovou o pagamento de Juros sobre Capital Próprio (JCP) aos acionistas, no valor total de R$ 316 milhões.

Quem é Neoenergia (NEOE3)?

A Neoenergia S.A. (NEOE3) é uma das principais empresas do setor de energia no Brasil, atuando na geração, distribuição e comercialização de energia elétrica. Fundada em 1997 e com sede em Recife, a Neoenergia é controlada pelo grupo espanhol Iberdrola. A empresa opera diversas concessionárias de distribuição em diferentes regiões do Brasil e possui um portfólio diversificado de geração de energia, incluindo fontes renováveis como hidrelétricas, parques eólicos e usinas solares.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Proventos | Bruto por ação (NEOE3) |

| JCP | R$ 0,2605277891 |

Nesse caso, por exemplo, um investidor com 1.000 ações de NEOE3 receberá aproximadamente R$ 260 brutos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “NEOE3” no dia 17 de dezembro de 2024.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar as ações a partir de 18 de dezembro de 2024 já não terá mais direito aos proventos.

Quando será o pagamento?

Segundo o fato relevante, o pagamento da remuneração aos acionistas será realizado em dezembro de 2025, sem atualização monetária.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Em reunião realizada no dia 10 de dezembro de 2025, o Conselho de Administração da Suzano (SUZB3), aprovou o pagamento de dividendos intercalares aos acionistas, no valor total de R$ 1,38 bilhões. Os dividendos intercalares serão imputados ao dividendo mínimo obrigatório referente ao exercício social findo em 31 de dezembro de 2025.

Quem é Suzano (SUZB3)?

A Suzano S.A. (ticker SUZB3) é uma das maiores empresas de papel e celulose do Brasil e do mundo. Fundada em 1924, a companhia é especializada na produção de celulose de eucalipto e papel, com uma forte presença no mercado internacional. A Suzano opera diversas fábricas e possui uma extensa área de florestas plantadas, garantindo a sustentabilidade de suas operações. A empresa é reconhecida por suas práticas de responsabilidade ambiental e social, além de investir em inovação e tecnologia para aprimorar seus processos produtivos.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Proventos | Bruto por ação (SUZB3) |

| Dividendos | R$ 1,11658725 |

Nesse caso, por exemplo, um investidor com 1.000 ações de SUZB3 receberá aproximadamente R$1.116 referentes aos dividendos distribuídos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “SUZB3” no dia 18 de dezembro de 2025.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar as ações a partir de 19 de dezembro de 2025 já não terá mais direito aos proventos.

Quando será o pagamento?

Segundo o fato relevante, o pagamento dos dividendos intercalares será efetuado em 04 de fevereiro de 2026.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

Em reunião realizada no dia 04 de dezembro de 2024, o Conselho de Administração da BRF (BRFS3) aprovou o pagamento de Juros sobre Capital Próprio (JCP) aos acionistas, no valor total de R$ 200 milhões, relativos ao exercício social integral de 2024.

Quem é BRF (BRFS3)?

A BRF é uma das maiores empresas de alimentos do Brasil e uma das principais do mundo no setor de proteína. Formada em 2013 pela fusão da Perdigão e da Sadia, a BRF atua na produção e comercialização de uma ampla gama de produtos, incluindo carnes, embutidos, pratos prontos e alimentos processados.

A empresa possui operações tanto no mercado interno quanto em exportações para diversos países e se destaca pela sua capacidade de inovação e pela busca por práticas sustentáveis em sua cadeia produtiva, desde a criação de animais até a entrega dos produtos ao consumidor.

A companhia tem se empenhado em expandir sua presença global e diversificar seu portfólio, visando atender às crescentes demandas por alimentos de qualidade e com responsabilidade ambiental.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Proventos | Bruto por ação (BRFS3) |

| JCP | R$ 0,12297160073 |

Nesse caso, por exemplo, um investidor com 1.000 ações de BRFS3 receberá aproximadamente R$122 brutos.

Os JCP sofrerão a incidência de Imposto de Renda (IR), que será retido na fonte, exceto para os acionistas que sejam imunes ou isentos, e serão imputados ao dividendo mínimo obrigatório relativo ao exercício social a se encerrar em 31 de dezembro de 2024.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “BRFS3” no dia 16 de dezembro de 2024.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar as ações a partir de 17 de dezembro de 2024 já não terá mais direito aos proventos.

Quando será o pagamento?

Segundo o fato relevante emitido pela companhia, o pagamento da remuneração aos acionistas deverá ocorrer no dia 30 de dezembro de 2024.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.