Em períodos de redução, manutenção ou aumento da nossa taxa básica de juros, a Selic, a pergunta que dá nome a esse texto torna-se corriqueira. No caso: preciso mudar os investimentos que tenho para minha reserva de emergência porque a Selic está voltando a subir (e o retorno atrelado a ela também)?

A resposta rápida para esse questionamento é bastante simples: Não.

Quer saber o porquê disso? Te contamos logo abaixo.

Taxa Selic em alta: isso é bom?

Os últimos anos foram marcados por alguns importantes ciclos de mudanças na taxa Selic, incluindo:

i) a forte redução implementada entre julho de 2019 e agosto de 2020, quando a taxa atingiu o patamar historicamente baixo de 2,0% para combater a desaceleração econômica na esteira da pandemia da Covid-19;

ii) o subsequente ciclo de elevações, que levou a taxa básica de juros para 13,75% ao longo de pouco mais de um ano – respondendo a rápida elevação da inflação que seguiu a eclosão da pandemia; e finalmente

iii) o recente período de novo ciclo de alta da taxa da Selic, que a trouxe para patamar de 12,25% em dezembro de 2024, diante de uma economia aquecida e do distanciamento da inflação em relação a meta perseguida pelo Banco Central.

Como contamos aqui em detalhes, o objetivo principal da gestão da Selic por parte do Banco Central é controlar a inflação – elevando a taxa quando a inflação está acima do desejado, e reduzindo a taxa quando os preços estão subindo mais lentamente do que o desejado.

A dinâmica entre as variações na taxa Selic e os preços se dá por meio de uma série de “canais de transmissão”, como chamamos em economia. Em outras palavras: ao reduzir ou elevar os juros, uma série de movimentos na economia tendem a reduzir ou aumentar o ritmo de alta de preços.

Um dos principais desses canais é o crédito – que se torna mais caro quanto mais alta a taxa Selic (proporcionalmente), ajudando a controlar a inflação. Afinal, com crédito mais caro, a demanda por bens e serviços tende a cair, reduzindo o consumo. Famílias passam a dedicar maior parte da sua renda para quitar dívidas, e novos empréstimos e parcelamentos tendem a ficar mais caros, como os financiamentos de imóveis e carros.

Conforme a inflação passe a voltar gradualmente à normalidade, o Banco Central tende a ter espaço para reduzir os juros até que atinjam o patamar neutro – aquele que não estimula nem desestimula o consumo e a economia.

Vale destacar que a elevação dos juros é positiva para a economia, apesar de “dolorosa” no curto prazo. Isso porque os juros altos têm o objetivo de controlar a inflação, que – se fora do controle – pode causar danos estruturais e de difícil reversão na economia, como a redução da confiança, o aumento da desigualdade e a redução do investimento produtivo.

Em outras palavras: os juros altos são um remédio amargo, mas necessários para evitar uma doença ainda mais grave, a inflação.

Selic em alta, pós-fixados em alta

Períodos de alta da Selic tendem a beneficiar investimentos em Renda Fixa, uma vez que juros mais altos elevam a rentabilidade de grande parte de investimentos dessa classe de ativos – especialmente quando falamos de títulos pós fixados.

Isso porque títulos pós-fixados seguem a rentabilidade da taxa Selic. Assim, quando a taxa Selic está elevada, o rendimento desses títulos será igualmente elevado.

Por exemplo, com a taxa Selic em 12,25% ao ano, um investimento em Tesouro Selic (título emitido pelo governo, disponível no Tesouro Direto) terá rendimento de 12,25% ao ano – acrescido de uma pequena parcela prefixada -, por ser atrelado a movimentos da taxa Selic.

Desse modo, em momentos em que a Selic é reduzida pelo Banco Central, o rendimento de investimentos pós-fixados também cai. De maneira análoga, se a Selic é mantida no patamar, assim seguem os rendimentos desse tipo de investimento.

Selic em alta: onde investir sua reserva de emergência?

Antes de tudo, vale lembrar: reserva de emergência é aquela quantia que toda pessoa investidora deve separar para cobrir eventuais imprevistos, como uma doença, uma perda de emprego ou mesmo algo positivo (embora inesperado), como a chegada de um novo membro à família.

Nesse contexto, a regra número um para sua reserva deve ser: não tomar riscos excessivos. Afinal, como não saberemos quando um imprevisto irá acontecer, será essencial que esse investimento tenha a maior previsibilidade possível para não te deixar na mão “na hora H”. Por isso, esse investimento deve ter baixa volatilidade – ou seja, não apresentar muitos “vai e vens” ao longo do tempo, como uma ação por exemplo.

Assim como todos os investimentos, é essencial entender onde você está alocando seu dinheiro. Porém, para a sua reserva, a segurança se torna ainda mais importante: afinal, não é nessa parte da sua carteira de investimentos que você deve buscar maiores riscos, em troca de maiores retornos.

Já a segunda regra para a reserva de emergência é liquidez. Ou seja, ser um investimento que você tenha a possibilidade de resgatar a qualquer momento, sem risco de perdas relevantes. Afinal, não sabemos quando precisaremos, certo?

E tais regras seguem sendo verdadeiras independente do patamar da taxa Selic. Em bom português: seja um ciclo de alta, seja um ciclo de baixas, ou mesmo um período de manutenção da taxa Selic, a regra é clara: em reserva, não se mexe.

Para simplificar sua tarefa na escolha, listamos alguns ativos que recomendamos para sua reserva de emergência – independente do patamar da taxa Selic.

E o melhor? Todos disponíveis na sua conta da Rico!

1) Tesouro Selic: Título público federal de renda fixa criado e disponibilizado através do Tesouro Direto. Ele tem rentabilidade pós-fixada que acompanha a variação da principal taxa do mercado financeiro: a Selic.

2) Trend Pós Fixado: Fundo de investimento com exposição ao índice DI por meio de uma carteira de ativos de renda fixa pós-fixada emitidos pelo governo (títulos públicos federais). Aplicação inicial de R$ 100,00.

3) Trend DI FIC FIRF Simples: Fundo de investimento disponível para novos clientes da Rico, com exposição ao índice DI por meio de uma carteira de ativos de renda fixa emitidos pelo governo (títulos públicos federais). Aplicação inicial: R$ 100,00 – limite de alocação: R$ 100.000,00

Meus Objetivos Rico

Quer uma opção ainda mais prática e tão segura quanto?

Os Meus Objetivos da Rico – funcionalidade disponível no seu app da Rico, onde você só precisa criar um objetivo para sua reserva de emergência, e a Rico faz todo o resto pra você!

Ainda não tem reserva de emergência? Comece agora

Para construir sua reserva de emergência, a primeira coisa a se fazer é organizar as contas. Você precisa entender qual a sua renda líquida total (ou seja, após os impostos), quais são os seus gastos, o seu custo de vida, o seu patrimônio atual, além é claro, das dívidas, se houver.

É essencial também calcular qual o custo de vida básico, que é aquele que você não pode abrir mão. Contas como aluguel, luz, água, condomínio, gastos com alimentação e saúde precisam estar nessa conta. São as necessidades vitais que você precisa entender quanto custam.

Após entender o seu custo fixo, é só calcular esse valor vezes seis a doze. Assim, sua reserva poderá cobrir de seis a doze meses do seu custo fixo, contribuindo não somente para sua saúde financeira, mas também mental.

Exemplificando investimentos para reserva de emergência

Uma pessoa com renda líquida de R$5.000 e um custo de contas básicas de R$2.500 precisa ter minimamente R$15.000 de reserva de emergência – que é o equivalente a 6 meses do seu custo básico.

Vamos supor, então, que essa pessoa organizou suas contas e vai gastar no máximo um total de R$4.500 por mês, o que possibilita que ela poupe e invista R$500 todos os meses para a sua reserva de emergência.

Investindo em um CDB com liquidez diária que renda 100% do CDI ou no Tesouro Selic, que são investimentos indicados para a reserva de emergência, e considerando a Selic atual (de dezembro de 2024), essa pessoa alcançaria sua reserva em 27 meses – conforme tabela abaixo:

| Valor inicial | R$ 500,00 |

| Valor mensal | R$ 500,00 |

| Taxa de juros anual | 12,25% |

| Período (meses) | 27 |

| Valor Total Final | R$ 15.772,56 |

| Valor total aportado | R$ 14.000,00 |

| Total resultante de juros | R$ 1.772,56 |

Ou seja, com um pouco de disciplina, em pouco mais de 2 anos essa pessoa conseguirá conquistar sua reserva de emergência, recebendo juros de mais de R$1.500 no período (considerando a taxa Selic atual, de 12,25% ao ano).

Comece a investir com a Rico

Quer aproveitar esse momento para se tornar um investidor? Abra sua conta na Rico e confira as vantagens exclusivas de ser nosso cliente!

Com a Rico, você pode investir em diversos produtos de renda fixa ou variável. Além disso, temos um time dedicado a te contar todas as novidades do mercado financeiro. Comece agora mesmo!

Você também pode se interessar:

Selic em alta! Como ficam as ações?

Selic sobe para 12,25%: entenda a decisão, os impactos nos investimentos e o que esperar

O Comitê de Política Monetária do Banco Central (o Copom) elevou mais uma vez a nossa taxa básica de juros (a taxa Selic), para 12,25% ao ano – em mais uma decisão unânime entre os diretores.

Os motivos por trás da elevação da Selic vieram principalmente do cenário doméstico, com economia forte e incertezas fiscais persistentes no Brasil.

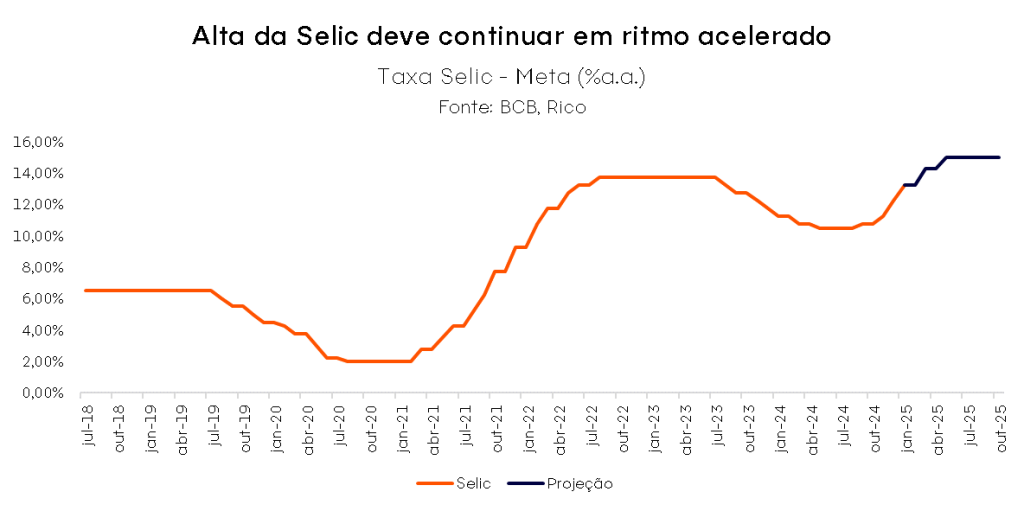

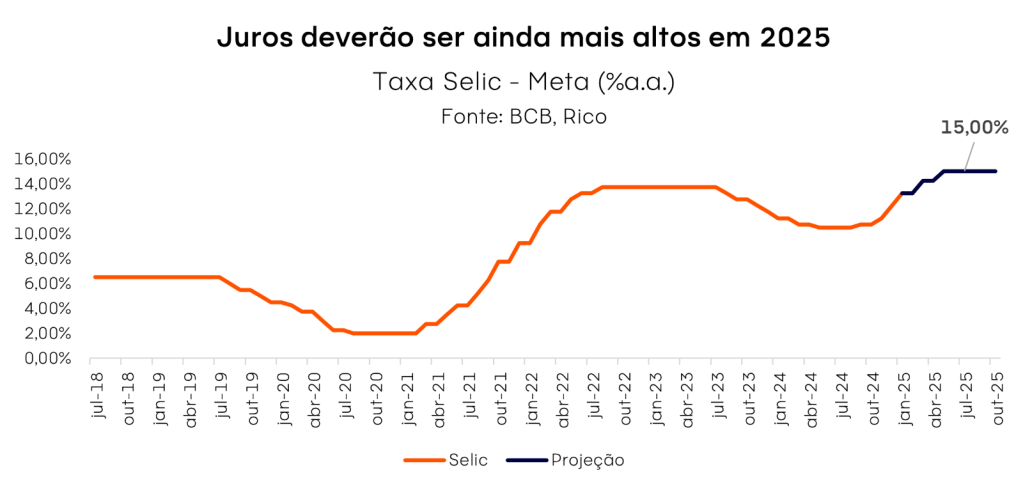

Diante do atual cenário, acreditamos que o Banco Central deverá dar sequência ao ciclo de alta de juros, até o segundo trimestre de 2025, quando a taxa básica de juros deverá atingir o patamar de 15,0% ao ano.

Entenda mais sobre como os juros impactam a inflação aqui.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou que o ambiente internacional segue desafiador. Ao mesmo tempo em que os juros começaram a cair nos Estados Unidos, o que poderia beneficiar emergentes como o Brasil, o contexto segue incerto sobre o ritmo de desaceleração da maior economia do mundo – dinâmica de incerteza que tende, a nosso ver, a ser ampliada pelo recente desfecho eleitoral no país.

Aqui no Brasil, o Comitê seguiu indicando a robustez da economia como fonte de pressão sobre os preços pelo lado da demanda, com destaque para o aquecimento do mercado de trabalho.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

O comunicado de hoje também elevou o tom do recado sobre o risco fiscal. Nesse sentido, o Comitê destacou a reação dos investidores ao recente anúncio de um pacote de corte de gastos públicos.

Conforme descrito, o evento afetou o prêmio de risco dos ativos financeiros brasileiros (como títulos de renda fixa e ações), as expectativas sobre os preços no futuro e a taxa de câmbio — variáveis que impactam diretamente a inflação.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si. A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo? Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Além disso, chama a atenção o tom do Comitê sobre a materialização dos riscos observados desde sua última reunião, que passaram de “incertos” para “adversos”. Em outras palavras, o que antes era observado com cautela como potencial risco para o controle dos preços se tornou realidade.

Nesse contexto, o Copom optou por elevar a Selic em 1,0 ponto percentual, para 12,25% ao ano, dando continuidade ao ciclo de alta de juros iniciado em setembro.

Para completar o recado duro, o comunicado sinalizou para mais duas elevações da taxa Selic, de mesma magnitude (1 ponto percentual), nas próximas reuniões do Copom. Ou seja, a Selic em 14,25% em março de 2025.

Selic deve atingir 15,00% em 2025

Acreditamos que o Banco Central deverá dar sequência ao ciclo de altas da Selic ao longo dos próximos meses – implementando elevações graduais até o patamar de 15,00% no segundo trimestre de 2025.

Ou seja, nossa política monetária seguirá em nível contracionista. Nesse nível, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e reduzindo a pressão sobre os preços.

Isso porque o cenário para os preços adiante segue mais adverso.

Do lado internacional, embora o Fed já tenha iniciado o ciclo de corte de juros, a inflação tanto nos Estados Unidos quanto em outros países desenvolvidos (especialmente na Europa) segue ligeiramente acima da meta – o que ainda requer atenção.

Mas é o cenário doméstico que hoje abriga os principais riscos. Como destacado pelo Copom, o aquecimento do mercado de trabalho, a robustez da economia, moeda enfraquecida e as expectativas sobre a inflação no futuro demandam uma posição mais cautelosa no controle dos preços adiante. Além disso, a piora da percepção dos riscos fiscais após o anúncio pacote de corte de gastos públicos foi o grande destaque nesta comunicação do Copom.

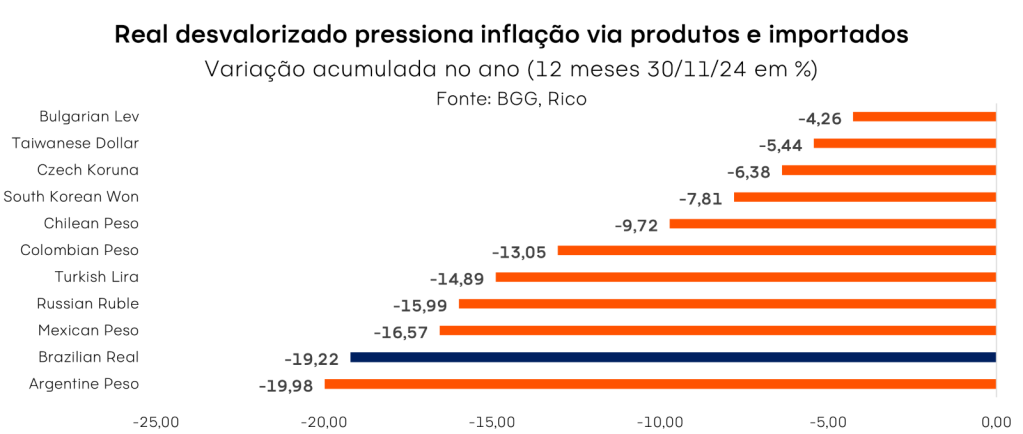

A volatilidade da nossa taxa de câmbio também representa um risco no controle dos preços. Afinal, boa parte do que produzimos e consumimos internamente tem uma “parcela em dólar” – como produtos importados ou mesmo insumos para a produção dos mais diversos bens, como alimentos, roupas e carros.

E tal volatilidade tem estado bastante presente nos últimos meses, refletindo tanto a piora da percepção de risco fiscal no Brasil, quanto o movimento de alta do dólar globalmente. Para se ter uma ideia, o real saiu de R$ 5,44 no início de outubro, para R$ 6,09 no início de dezembro. No ano, o dólar acumula cerca de 20% de alta frente ao real.

Nesse cenário, uma vez que o objetivo principal do Copom é manter a inflação na meta (no caso atual, 3,0% ao ano), acreditamos que a Selic deverá seguir em alta até que essa realidade se aproxime.

Vale lembrar que a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futuro – e não necessariamente a inflação que vemos hoje.

Mas os juros não devem seguir para sempre em alta

Como falamos nesse texto em detalhes, a elevação dos juros pode ser vista como um “remédio amargo, porém necessário, para conter uma doença ainda pior: a inflação”.

Assim, embora projetemos que a Selic siga em elevação nos próximos meses, a nossa taxa básica de juros não deverá seguir em alta de maneira permanente. Acreditamos que o Copom poderá encontrar espaço para um início de corte de juros até o final de 2025, mesmo que gradual. Isso se o “remédio” tiver surtido seu efeito até lá.

Vou sentir a alta dos de juros?

Para o dia a dia do brasileiro, pouca coisa muda com a elevação da Selic para 12,25% – especialmente no curto prazo.

Isso porque, como falamos, mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve voltar a ganhar força gradualmente ao longo de 2025.

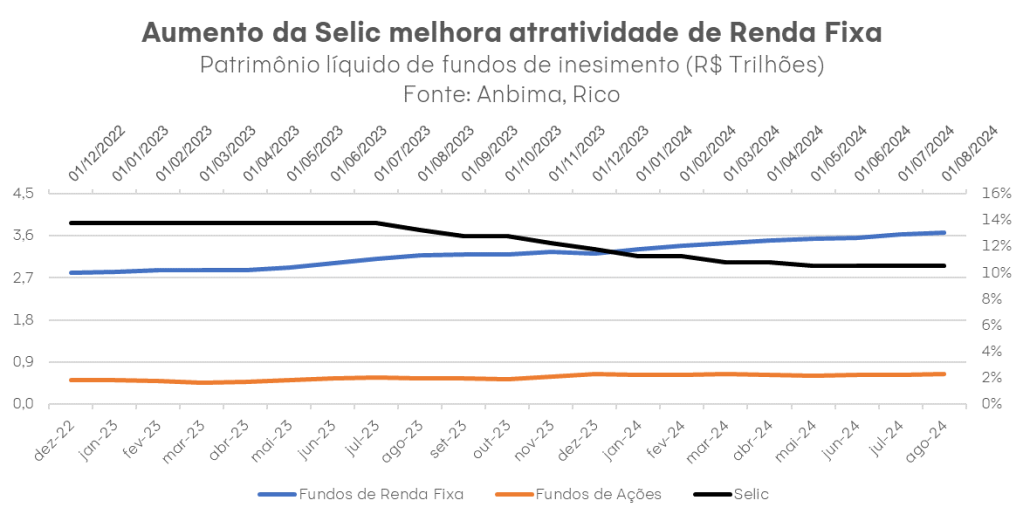

Renda fixa segue atrativa

Diante da elevação da taxa de juros no patamar contracionista, a renda fixa brasileira segue atrativa – garantindo retornos elevados para investimentos pós fixados e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, com prazo médio de seis anos.

Para os pré-fixados, os últimos meses foram marcados pela elevação das taxas observadas. Mas esse tipo de alocação ainda requer atenção! A incerteza sobre os rumos da inflação no Brasil (e no mundo) voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e bastante cautelosa, priorizando vencimentos de curto prazo (2 anos) e oportunidades pontuais em títulos privados. Confira nossas recomendações de renda fixa aqui.

Dito isso, o momento segue propício por um bom equilíbrio entre os diferentes indexadores na carteira do investidor.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

Independente da taxa Selic em patamar elevado, a diversificação dos investimentos segue a melhor amiga de bons retornos no longo prazo. Além disso, vale destacar que seguimos vendo a bolsa brasileira como barata (comparada ao histórico recente e a pares emergentes), e uma frente de oportunidades para investidores com horizonte de longo prazo.

Dito isso, o cenário de juros altos por mais tempo contribui para um ambiente mais desafiador para empresas – e assim, investimentos na bolsa.

Essa dinâmica é sentida principalmente por ações mais sensíveis aos movimentos dos juros, como as cíclicas (ou seja, de empresas que atuam em setores que refletem de maneira mais clara o “sobe e desce” da economia) e com maior nível de alavancagem – em bom português, com maiores dívidas.

Nesse contexto, seguimos com nossa recomendação de manter um bom “filtro” para a escolha das empresas, buscando companhias com balanços mais sólidos, que possuam maior qualidade em seu negócio, e que possam oferecer resiliência em meio ao cenário doméstico ainda desafiador.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investidor, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento 2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2027 | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B ago-30 IPCA+6,70% | Trend Inflação Geral | R$ 50,00 |

| Renda Fixa Prefixada | DEB Aegea 15/05/2029 14,90% | – | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Ventura Dólar Advisory CIC Ações IE RL | – | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Chinesa | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | Trend Ouro | R$ 100,00 |

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,39% em novembro de 2024. O resultado mensal levou a métrica acumulada em dozes meses para 4,87% em novembro, acima dos 4,76% registrados em outubro.

O patamar atingido se distancia ainda mais do limite superior de 1,5 p.p. da meta de inflação do Banco Central (de 3,0%), rompido em outubro – reforçando preocupações sobre o ritmo de alta de preços e seus impactos na economia adiante.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Queda nos preços de energia não compensa alta em alimentos e serviços

O resultado de novembro veio em linha com o esperado por analistas, apresentando poucas surpresas em relação ao projetado. Deste modo, a reação imediata observada nos mercados foi limitada, apesar da manutenção do patamar acima da meta.

Mas isso não significa que foi um dado benigno, tampouco que as perspectivas adiante não preocupam – muito pelo contrário, como detalhamos abaixo.

O destaque do mês ficou mais uma vez para o comportamento dos preços de energia elétrica e alimentos.

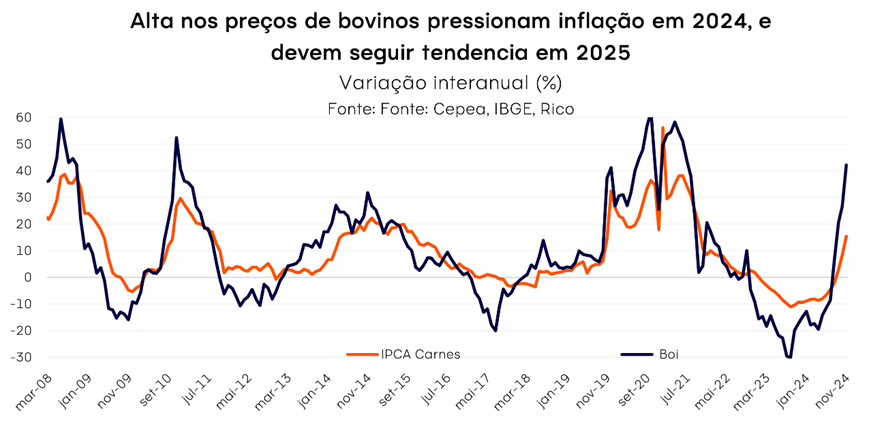

Na ponta de pressões inflacionárias, alimentos seguiram a tendência de alta observada nos últimos meses. Puxada por proteínas (em particular, carne bovina – que subiu 8% no mês), a categoria “alimentação no domicílio” registrou alta de 1,81% na variação mensal.

Os principais motivos por trás da alta no preço das carnes incluem o momento do ciclo pecuário (específico ao abate bovino), a demanda aquecida diante da elevação da renda real disponível da população, e o real despreciado – que tende a impulsionar exportações, reduzindo a oferta doméstica de proteínas.

Além das carnes, produtos como café e óleo de soja contribuíram para a alta dos alimentos, que impactou também a inflação de serviços – uma vez que preços de alimentos consumidos fora de casa (ex: em restaurantes) são categorizados como “serviços” no IPCA. De fato, a categoria “alimentação fora do domicílio” registrou alta de 0,88% no mês.

Em bom português: os preços dos alimentos estão subindo por uma série de razões, e não devemos observar um alívio tão cedo. Para ilustrar, projetamos que a inflação de alimentos próximo a 9% tanto no número acumulado desse ano, quanto em 2025.

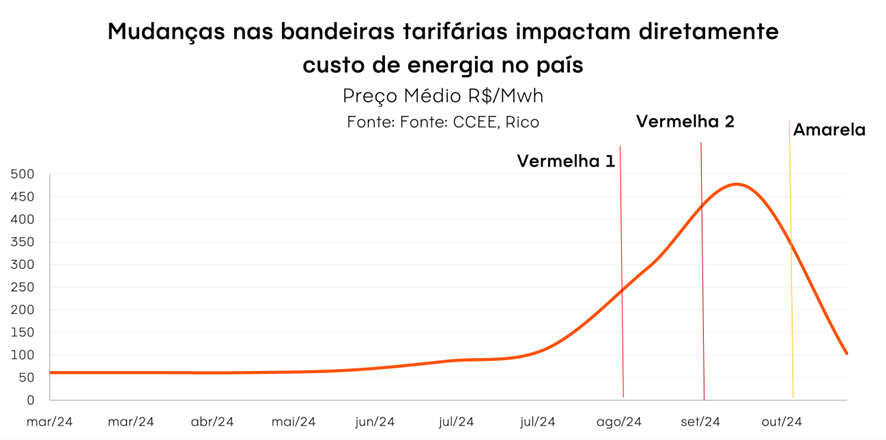

Na outra ponta, os preços da “conta de luz” trouxeram boas notícias no mês, sendo a principal contribuição baixista para o resultado de novembro – ou seja, que trouxe o número para baixo. A ativação da bandeira amarela na tarifa de eletricidade (partindo da “bandeira vermelha 2”) explica a queda de 6,3% registrada para a categoria energia elétrica residencial no mês, refletindo a redução do uso de termelétricas no fornecimento de energia no país, diante da normalização das condições climáticas em diversas regiões.

Vale destacar: mais de 60% da energia no Brasil é gerada por usinas hidroelétricas. Assim, períodos de seca prolongada acabam levando à necessidade de que a geração de energia termelétrica seja impulsionada, para garantir a geração de energia no país.

Uma vez que o custo de geração de energia por termelétricas é mais alto, o sistema de “bandeiras tarifárias” (verde quando em situação normal, evoluindo até o vermelho 2) tem o objetivo de cobrir tal diferença de custo, incorrendo em “contas de luz mais caras” para famílias e empresas.

Mas a queda não foi o suficiente para compensar as altas observada não somente nos preços de alimentos, mas também de serviços, como passagens aéreas, serviços de saúde e serviços pessoais – como manicures, cabelereiros e cartórios. Para ilustrar, a inflação da categoria “serviços intensivos em mão de obra” atingiu o nível mais alta desde maio, aos 5,5% em sua métrica ajustada dos últimos três meses. Na mesma linha, os preços de bens industriais deixaram de representar alívio para o quadro inflacionário, apesar de queda em algumas categorias por conta de promoções de Black Friday. Reflexo tanto de uma moeda desvalorizada – que encarece bens finais e intermediários para produção industrial – quanto de uma economia aquecida, os preços industriais acumulam alta de 4,2% (também quando considerado seu comportamento nos últimos três meses).

O que esperar? Cenário adiante preocupa

Apesar de dentro do esperado pela maior parte dos analistas, o resultado de outubro reforça preocupações sobre o cenário de preços adiante.

Isso porque os últimos meses foram marcados pelo aumento de fatores de pressão inflacionária tanto no cenário doméstico quanto global – com maior protagonismo para o primeiro.

No cenário global, a vitória de Donald Trump nos Estados Unidos adicionou riscos ao ambiente de inflação global, na esteira de promessas eleitorais incluindo políticas mais restritivas contra imigração, maiores tarifas e corte de impostos – todas que podem pressionar os preços na maior economia do mundo.

Enquanto isso, por aqui, a economia aquecida, com destaque para o mercado de trabalho e a alta da renda das famílias, adicionam pressão sobre os preços. Esse efeito é visto especialmente no setor de serviços, mas também em bens industriais, alimentos e bens de consumo de uma maneira geral. Afinal, com maior renda disponível, famílias tendem a elevar o consumo para além de bens essenciais.

O mercado de crédito também aquecido reforça esse cenário, ainda sem refletir a alta recente da taxa Selic. Vale lembrar que alterações na taxa básica de juros demoram um tempo para serem sentidas na economia – dinâmica que chamamos de “defasagem da política monetária”.

Em resumo: o ambiente de economia aquecida, com desemprego baixo, salários em alta e crédito abundante impulsiona a demanda das famílias por bens e serviços, pressionando os preços de maneira generalizada.

O fiscal como risco inflacionário

Por fim, mas não menos importante, vale destacar a piora da percepção de risco fiscal como um dos principais riscos ao controle dos preços olhando para frente. Isso porque o aumento dos gastos públicos não somente contribui para elevar a demanda por bens e serviços na economia, como também impacta as expectativas de inflação e a precificação dos ativos por aqui – incluindo a nossa moeda.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Na mesma linha, com receios de que a inflação possa corroer os ganhos a frente, investidores “colocam no preço” dos ativos brasileiros esse risco maior – e nossa moeda perde valor.

Nesse contexto, definições relacionadas a sustentabilidade e manutenção das regras fiscais vigentes (em especial o arcabouço fiscal), incluindo potenciais cortes de despesas para flexibilizar o orçamento público, seguirão centrais – e um fator de risco – para o rumo dos preços adiante.

Selic deve atingir 14,25% para trazer inflação de volta à meta

Diante do cenário descrito acima, projetamos que o IPCA encerre esse ano e o próximo acima da meta do Banco Central: em 5,0% em 2024 e 5,2% em 2025.

Observando seu objetivo de manter a inflação na meta, o Banco Central deve seguir atuando para reverter o cenário de alta de preços. Isso significa elevar ainda mais a nossa taxa básica de juros, a Selic.

Vale lembrar: gestão da taxa Selic é a principal ferramenta do Banco Central para controlar a variação de preços na economia – aquecendo ou desaquecendo a atividade econômica, e impactando fatores como a taxa de câmbio (com capital sendo atraído por maiores retornos, valorizando nossa moeda) e as expectativas de inflação para o futuro.

Projetamos que a Selic atinja 14,25% em maio de 2025 – ao final do ano, poderá haver espaço para o início de um novo ciclo de quedas, até o patamar de 11,25% no meio de 2026. Porém, como destacamos, riscos seguem no radar tanto no Brasil quanto no mundo.

Como se proteger da alta de preços?

Embora não vejamos um cenário de forte reaceleração dos preços no curto prazo, a inflação segue motivo de cautela e atenção – como falamos.

Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco e debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira. Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo RBRR11 ( FI Imobiliário – FII ):

- Cotação base: R$81,04 (em 11/11/2024)

- Rendimento por cota: R$0,80

- Percentual por cota: 0,93%

Considerando o rendimento de 0,93% por cota no fundo RBRR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 101.300,00 o equivalente a 1.250 cotas.

Fundo CVBI11 ( FII Vbi Cri ):

- Cotação base: R$83,55 (em 08/11/2024)

- Rendimento por cota: R$0,90

- Percentual por cota: 1,06%

Considerando o rendimento de 1,06% por cota no fundo CVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 92.833,33o equivalente a 1.111 cotas.

Fundo BTLG11 ( BTG Pactual Logistica FII ):

- Cotação base: R$89,67 (em 14/11/2024)

- Rendimento por cota: R$0,78

- Percentual por cota: 0,81%

Considerando o rendimento de 0,81% por cota no fundo BTLG11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 114.961,54 o equivalente a 1.282 cotas.

Fundo PVBI11 ( FII Vbi Prime Properties ):

- Cotação base: R$72,15 (em 29/11/2024)

- Rendimento por cota: R$0,55

- Percentual por cota: 0,70%

Considerando o rendimento de 0,70% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 131.181,82 o equivalente a 1.818 cotas.

Fundo TGAR11 ( FII Tg Ativo Real ):

- Cotação base: R$91,26 (em 29/11/2024)

- Rendimento por cota: R$1,15

- Percentual por cota: 1,17%

Considerando o rendimento de 1,17% por cota no fundo TGAR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 79.356,52 o equivalente a 870 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação RECV3 ( Petroreconcavo ):

- Cotação base: R$16,84 (em 04/12/2023)

- Rendimento por cota: R$3,30

- Percentual por cota: 16,44%

Considerando o rendimento de 16,44% por ação de RECV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$61.297,60 o equivalente a 3.639 cotas.

Ação EVEN3 ( Even ):

- Cotação base: R$5,91 (em 04/12/2023)

- Rendimento por cota: R$1,15

- Percentual por cota: 16,73%

Considerando o rendimento de 16,73% por ação de EVEN3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$61.388,29 o equivalente a 10.393 cotas.

Ação PETR4 ( Petrobras ):

- Cotação base: R$30,75 (em 04/12/2023)

- Rendimento por cota: R$5,02

- Percentual por cota: 14,39%

Considerando o rendimento de 14,39% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$73.476,46 o equivalente a 2.389 cotas.

Ação LAVV3 ( Lavvi ):

- Cotação base: R$6,64 (em 04/12/2023)

- Rendimento por cota: R$0,99

- Percentual por cota: 13,35%

Considerando o rendimento de 13,35% por ação de LAVV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$80.305,45 o equivalente a 12.097 cotas.

Ação CURY3 ( Cury S/A ):

- Cotação base: R$15,54 ( em 04/12/2023)

- Rendimento por cota: R$2,01

- Percentual por cota: 11,69%

Considerando o rendimento de 11,69% por ação de CURY3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$92.665,14 o equivalente a 5.961 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$ R$5,76 no último mês, e cerca de R$70,9 nos últimos 12 meses.

2. CDB de 110% do CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$8,72 no último mês, e cerca de R$119,12 nos últimos 12 meses. Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1000 investidos no Tesouro Selic teriam rendido aproximadamente R$7,93 no último mês, e cerca de R$108,35 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa teriam se desvalorizado em -R$13,06 no último mês, e um prejuízo de cerca de -R$31,19 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 teria valorizado R$92,98 no último mês e rendido cerca de R$613,34 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Poucos cliques e uma refeição na sua porta

Chega o final da semana, sexta à noite, e bate aquele cansaço depois de uma intensa rotina. Nesse “mood”, muitas vezes, nem mesmo sair de casa é uma opção; o foco é descansar. Nesse momento, surge um dilema comum entre os brasileiros hoje em dia: “o que irei jantar?”. Com esse questionamento, sempre vem junto a opção queridinha de muitos: o delivery!

A facilidade de, em poucos cliques, conseguir pedir uma refeição pronta a qualquer momento tem se tornado uma opção que prevalece em relação a ir para restaurantes ou cozinhar em casa, muitas vezes pela praticidade ou pela falta de tempo em uma rotina agitada.

Segundo a Associação Brasileira de Bares e Restaurantes (Abrasel), 76% dos brasileiros utilizam os serviços de delivery e, para quase 70% desse grupo, a frequência varia entre duas e cinco vezes por mês.

Desde 2019, o delivery tem sido uma opção cada vez mais presente no dia a dia das pessoas. De acordo com um estudo da consultoria Kantar, divulgado em 2022, o serviço de delivery para pedir comida passou de 80% para 89% no Brasil em três anos e, além disso, o estudo destaca que os brasileiros fazem, em média, um pedido a cada duas semanas.

Mas existem os “heavy buyers”: consumidores com perfil entre 25 e 34 anos, moradores de áreas urbanas e com maior poder aquisitivo, que fazem pedidos mais de uma vez por semana. O crescimento desse grupo foi de 66% entre 2020 e 2022 na América Latina. Você se considera parte desse grupo?

Falando mais do Brasil, os pratos mais pedidos via delivery incluem hambúrgueres, pizzas e massas. Porém, percebe-se uma mudança de hábitos: o consumo de refeições completas por delivery é mais frequente do que o de lanches. Como principal motivação, os consumidores priorizam a conveniência, sendo que 70% dos pedidos são motivados por evitar cozinhar.

Como meios para realizarem os pedidos, 66% dos “heavy buyers” utilizam plataformas especializadas em delivery. No entanto, um destaque surpreendente fica para o WhatsApp: 40% de todos os consumidores utilizam o aplicativo para fazer pedidos e, em 2022, ele representou 15% do total de pedidos de delivery no Brasil.

E quanto sai essa conta?

O estudo da Kantar divulgou que os consumidores estão gastando 15% a mais por refeição em relação ao período pré-pandemia da COVID-19. Esse número reflete o aumento das escolhas mais “premium”, como itens mais caros ou a inclusão de mais variedades em um único pedido.

Outra curiosidade é que os consumidores brasileiros valorizam fortemente promoções: 75% dos “heavy buyers” buscam descontos diretos ou programas de fidelidade para incentivar a recorrência. No entanto, ainda assim, o custo de se “mimar” com o delivery é salgado para o orçamento. Segundo um levantamento feito pela empresa de vale-refeição Ticket, o custo médio dos pedidos no Brasil é de R$ 66,21, valor 12,5% superior aos R$ 58,86 gastos indo diretamente ao restaurante.

Como otimizar esse custo?

Substituir os pedidos via delivery por refeições caseiras pode ajudar a criar uma rotina mais equilibrada e com menos exageros. Além da possibilidade de melhorar os hábitos alimentares, essa troca também pode impactar positivamente o seu controle de gastos e seus investimentos.

Vamos supor que uma pessoa utilize o serviço de delivery uma vez por semana, com o custo médio de R$ 66,21. Nesse exemplo, temos um custo total de R$ 264,84 no mês. Vale reforçar que estamos considerando somente uma refeição na semana, excluindo os gastos com supermercado e com as demais refeições do dia a dia.

Fazendo uma comparação com o salário-mínimo atual de R$ 1.518,00, esse custo representa cerca de 17,45% do total. Ou seja, é um espaço bastante relevante no orçamento se levarmos em conta os demais gastos que uma pessoa tem no mês.

Agora, vamos imaginar que uma pessoa decida mudar os hábitos e, ao invés de quatro vezes, somente consumirá delivery uma vez no mês; a economia será de R$ 198,63. Com esse valor, é possível fazer muitas coisas, concorda?

E se esse valor for investido?

Indo além em nossa análise, imagine que os R$ 198,63 não sejam gastos, mas sim investidos. Quanto será que renderiam em 1, 2 ou 3 anos? Fizemos uma simulação onde esse valor é aportado mensalmente durante esses três períodos, considerando quatro tipos de investimentos, tendo como base a atual taxa Selic de 14,75% ao ano.

| Investimento | Rentabilidade ao mês (bruta) | 1 ano | 2 anos | 3 anos |

| Poupança* | 0,67% | R$ 2.490,23 | R$ 5.188,77 | R$ 8.113,05 |

| Selic 2028 | 1,15% | R$ 2.531,06 | R$ 5.379,76 | R$ 8.611,00 |

| CDB 110% | 1,26% | R$ 2.545,84 | R$ 5.444,31 | R$ 8.772,87 |

| LCI/LCA 90% | 1,04% | R$ 2.516,41 | R$ 5.439,21 | R$ 8.709,23 |

Como é calculada a taxa da poupança?

A rentabilidade da poupança é calculada com base na taxa Selic e é diferente em dois cenários:

- Quando a Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês mais a variação da TR (Taxa Referencial) – como é atualmente.

- Se a Selic está igual ou abaixo de 8,5%, a rentabilidade é de 70% da Selic mais a TR.

O rendimento é creditado mensalmente e não há incidência de Imposto de Renda para os poupadores.

Os valores acima são líquidos, descontado de IR. Mas então, o que você acha que vale mais a pena: ter mais de R$ 8.000,00 em 3 anos para conquistar outros sonhos, ou pedir delivery toda semana?

Vamos fazer uma simulação trazendo como exemplo o grupo chamado “heavy buyers”, aqueles que consomem via delivery mais de uma vez por semana. Se levarmos em consideração o gasto de R$ 66,21 duas vezes por semana, são R$ 529,68 totais em um mês, destinados a essa finalidade no orçamento.

Assim, depois de perceber o alto valor gasto, um consumidor “heavy buyer” hipotético decide priorizar as refeições feitas em casa e usa o delivery apenas duas vezes no mês, economizando R$ 397,26. Como renderia esse valor investido ao longo de 3 anos? Confira na tabela abaixo:

| Investimento | Rentabilidade ao mês (bruta) | 1 ano | 2 anos | 3 anos |

| Poupança* | 0,67% | R$ 4.979,91 | R$ 10.375,30 | R$ 16.220,83 |

| Selic 2028 | 1,15% | R$ 5.062,12 | R$ 10.759,51 | R$ 17.222,00 |

| CDB 110% | 1,26% | R$ 5.091,67 | R$ 10.888,61 | R$ 17.545,74 |

| LCI/LCA 90% | 1,04% | R$ 5.101,99 | R$ 10.878,43 | R$ 17.418,46 |

Um montante de pouco mais de R$ 17.400,00 líquidos, ou seja, já desconsiderando o imposto de renda, em 3 anos, não é nada mal, concorda? Fazer a troca de um prazer momentâneo pela construção de patrimônio e a possibilidade de utilizar esse valor em novas experiências, como viagens, cursos, entre outros tipos de lazer, pode fazer muito sentido.

O ideal é colocar na balança e entender quais são suas prioridades.

Imagina só deixar de pedir comida japonesa toda semana e poder se organizar para experimentar o sushi diretamente no Japão. Que demais que seria!

E, olhando a longo prazo, a disciplina dos investimentos mensais é muito importante quando falamos em rendimentos exponenciais. Pensar no futuro é fundamental quando nos planejamos financeiramente, e saber economizar onde é possível no dia a dia faz toda a diferença.

Como começar?

Todos os meses, divulgamos nossa carteira de renda fixa, uma classe de investimento muito importante para quem quer dar os primeiros passos nesse mundo. Além disso, é característica da renda fixa ter opções mais conservadoras e estáveis; dessa forma, é possível encontrar o investimento que mais se adequa ao seu perfil. Confira nossa recomendação atualizada neste link.

Abra sua conta na Rico e comece a investir!

O Primo Rico é um dos principais influenciadores de investimentos no Brasil. Em seu canal no YouTube, ele apresenta uma carteira pública de investimentos baseada na metodologia ARCA.

A abordagem consiste em dividir a carteira igualmente entre quatro tipos de ativos: Renda Fixa brasileira, Renda Variável brasileira, Renda Variável americana e Fundos Imobiliários. Com um retorno histórico significativo dessa carteira, surgem algumas perguntas: será que essa divisão simples dos investimentos realmente gerou um retorno positivo? Ou será que o sucesso se deve a uma boa seleção dos ativos? Além disso, o rebalanceamento frequente é crucial para os resultados desse modelo de alocação? Vamos explorar essas questões a seguir.

Então é Natal… e o que você fez? 🎶 É só ouvir os primeiros acordes da música que a gente já começa a sentir o espírito do fim de ano chegando, não é? Aquele sentimento gostoso de estar junto da família e dos amigos, compartilhar histórias e criar memórias. Seja qual for sua crença, uma coisa é certa: o fim de ano nos convida a celebrar, mas também traz despesas que podem acabar ultrapassando os limites do orçamento, mesmo para quem busca economizar. Festas de confraternização, amigo-secreto, reuniões familiares (mesmo à distância) e presentes para parentes e amigos acabam multiplicando os gastos.

Por isso, para que essas celebrações sejam só de alegria, é importante fazer tudo caber no orçamento. Afinal, ninguém quer começar o próximo ano preocupado com as contas.

Se você quer economizar e, ao mesmo tempo, aproveitar tudo o que essa época tem a oferecer, aqui vão 10 dicas práticas, criativas e econômicas para organizar as festas de fim de ano sem comprometer suas finanças. Vamos lá!

1. Seja fiel ao seu planejamento

Antes de sair para as compras, faça uma lista detalhada com tudo que precisa para as festas, incluindo os valores estimados de cada item, desde comida até decoração e presentes. Divida o orçamento por categorias e estabeleça um limite para cada uma delas.

Ao definir limites claros, você evita excessos e mantém o controle financeiro. Uma dica é anotar os preços enquanto pesquisa nos mercados ou online. Assim, você visualiza melhor os valores e pode ajustar o que for necessário para que o total fique dentro do seu orçamento planejado.

E para facilitar ainda mais o controle dos seus gastos, temos uma planilha da Rico que você pode baixar gratuitamente aqui, ajudando você a organizar tudo de forma prática. Além de controlar os gastos neste fim de ano, você pode começar o ano novo com as finanças mais organizadas, utilizando a ferramenta ‘Meus Objetivos’, disponível para os nossos clientes no aplicativo da Rico, para potencializar seu planejamento financeiro e tornar seus objetivos ainda mais concretos.

Lembre-se: quanto mais você se compromete a seguir o plano, mais tranquilo será o começo do próximo ano!

2. Troque o amigo oculto tradicional por um “Amigo da Experiência”

Os presentes podem ter um toque especial sem gastar muito. Em vez de objetos materiais, proponha um “Amigo da Experiência” entre amigos e familiares. O conceito é simples: cada pessoa oferece uma experiência, como um jantar caseiro, uma tarde de filmes, uma caminhada em um parque ou até uma tarde de jogos de tabuleiro. Para quem prefere a troca de presentes tradicionais, uma opção mais econômica e sustentável é o “Amigo Secreto Sustentável”, em que todos trazem algo que já têm em casa, como um livro interessante, um acessório ou até um item de decoração. Essa troca incentiva o consumo consciente, diminui os gastos e ainda faz com que cada presente tenha uma história especial!

3. Crie uma ‘comida colaborativa’

Dividir a preparação da ceia é uma maneira prática e divertida de economizar. No esquema de “comida colaborativa”, cada pessoa ou família fica responsável por trazer um prato e uma bebida. Para tornar ainda mais interessante, estipule um tema (como pratos tropicais ou receitas tradicionais de família) ou até mesmo um ingrediente central que cada receita deve conter. Assim, a ceia ganha um toque criativo e original, todos compartilham as responsabilidades, e você evita sobrecarregar uma só pessoa com os custos e o trabalho de preparar tudo.

4. Decore de maneira natural e sustentável

No quesito decoração, é possível criar um ambiente encantador sem gastar muito, para isso, a dica é apostar em elementos naturais. Ramos de pinheiro, galhos secos, folhas, flores e frutas são itens que podem ser usados de diversas maneiras. Experimente fazer guirlandas com galhos ou decorar a mesa com laranjas desidratadas e velas, criando um clima acolhedor e festivo.

Outra ideia é reaproveitar potes de vidro como castiçais ou centros de mesa, preenchendo-os com frutas, ervas aromáticas, folhas e pequenas velas. Além de sustentável, essa decoração natural traz um charme autêntico e original para a festa!

5. Faça compras no atacado e com antecedência

Fazer compras em atacado é uma excelente alternativa para economizar. Antes de fazer o cardápio da ceia, verifique itens que valem a pena comprar em grandes quantidades. Se possível, convide amigos e familiares para dividir as compras, especialmente em itens como bebidas, carnes e frios.

Alguns mercados também oferecem descontos para quem compra antecipadamente ou em grande volume, garantindo um valor mais acessível. Ou seja, não deixe para a última hora! Assim, além de economizar, você evita a correria e garante que tudo estará disponível para o grande dia.

6. Busque alguns ‘achados’ e faça trocas

Antes de comprar algo novo, que tal organizar uma troca de itens com amigos e familiares? Objetos de decoração, luzinhas, pratos e até utensílios podem ser trocados para renovar o visual da festa sem gastar muito. Além de ajudar a economizar, essa prática é uma forma sustentável de dar novos usos para itens que muitas vezes ficariam guardados. Outra opção é visitar brechós ou bazares de bairro, onde é possível encontrar objetos decorativos com preços acessíveis e, muitas vezes, em ótimo estado.

7. Planeje as receitas com inteligência

Nessa época, muitos produtos típicos de Natal, como nozes e castanhas, têm os preços elevados. Para contornar isso, aposte nas frutas da estação, que são frescas e mais econômicas. Ingredientes como abóbora, manga e maracujá podem ser incorporados a pratos principais, saladas e até sobremesas, trazendo um toque tropical para a ceia. Planeje receitas que possam ser feitas com antecedência e congeladas, como tortas e carnes temperadas. Além de garantir preços melhores, você reduz o trabalho na véspera da festa e aproveita um momento mais relaxado na ceia.

8. Aposte no entretenimento caseiro

Não é preciso gastar com entretenimento externo para garantir a diversão. Atividades caseiras, como jogos de tabuleiro, brincadeiras em equipe e até um caça ao tesouro com pistas espalhadas pela casa, são ótimas opções para animar a festa. Outra ideia é criar um quiz com perguntas sobre o ano que passou ou sobre a história familiar, o que, além de divertido, aproxima todos e cria memórias. Jogos caseiros e interativos mantêm o clima alegre e promovem a interação, garantindo que todos se divirtam sem gastar.

9. Dê experiências como presente

Experiências são presentes que duram para além do momento, pois criam memórias especiais. Em vez de gastar em presentes materiais, ofereça algo que envolva tempo e carinho, como um passeio, um jantar feito por você ou um vale para uma tarde de piquenique em família. Para quem gosta de personalizar, também é possível criar “vouchers” de experiências, como um vale para uma sessão de fotos ao ar livre, um piquenique ou até um passeio cultural. Esses presentes valorizam o tempo junto e são uma alternativa econômica e memorável.

10. Faça compras online de forma estratégica

A internet pode ser uma grande aliada para economizar. Antes de comprar qualquer item, use sites de comparação de preços para garantir que está pagando o menor valor possível.

Muitas lojas online oferecem promoções específicas para o final do ano, então vale a pena acompanhar e aproveitar o melhor momento para cada compra. Além disso, programas de cashback e cupons de desconto são ótimas opções para reduzir os custos das compras, aproveitando as melhores ofertas sem sair de casa.

Equilíbrio começa agora

Seja qual for sua religião, tradição ou planos para o final de ano, essa é a época perfeita para celebrar, expressar gratidão e criar memórias ao lado das pessoas que mais amamos. Mais do que um período de festas, é um momento de renovação, de olhar para o que passou e de planejar com esperança o que está por vir.

Porém, para começar 2025 com tranquilidade e prosperidade, é essencial cuidar das suas finanças com carinho. Evitar dívidas, organizar seus gastos e priorizar o que realmente importa são passos que fazem toda a diferença para construir um futuro mais equilibrado.

E por que não transformar 2025 no ano em que você dá um salto rumo aos seus sonhos? Repense seus objetivos, deixe as dívidas no passado e invista em uma vida que reflita seus valores e aspirações. Afinal, o verdadeiro presente de fim de ano não está debaixo da árvore, mas na oportunidade de recomeçar, com mais propósito, equilíbrio e a certeza de que grandes conquistas estão ao seu alcance.

Você também pode se interessar:

– Gastos Invisíveis: quais estão corroendo seu salário sem você perceber?

– Descomplicando suas finanças com o método 50-30-20

– Primeiros passos nos investimentos: Por onde começar?

De acordo com os dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB brasileiro cresceu 0,9% no terceiro trimestre de 2024.

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira variou próximo de 1% no período entre julho e setembro de 2024, quando comparado ao resultado registrado entre abril e junho desse ano. Já se compararmos com o mesmo trimestre do ano passado, o PIB cresceu 4,0%.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos? Te contamos aqui!

O resultado representou uma leve desaceleração em relação ao ritmo observado na primeira metade do ano, mas segue refletindo uma economia robusta. Na comparação com o crescimento visto entre janeiro e julho, o ritmo do crescimento caiu – considerando uma média de crescimento de 1,2% nos trimestres anteriores. Dito isso, o número ainda representa forte aceleração da economia, reforçando expectativas de que o PIB deve crescer próximo de 3,5% nesse ano.

Por que o PIB cresceu no terceiro trimestre de 2024?

O resultado do trimestre veio praticamente em linha com o esperado por analistas de mercado – o que ajuda a explicar o baixo impacto nos mercados. Considerando a nossa projeção, as surpresas ficaram para uma performance mais forte da categoria “serviços financeiros”, de um lado, e para o resultado mais fraco no setor agropecuário, do outro.

Os motores do crescimento do terceiro trimestre seguiram aqueles observados na primeira metade de 2024. De maneira geral, o crescimento foi mais uma vez puxado pelo setor de serviços e pela indústria de transformação (como a produção de automóveis), na esteira da forte demanda das famílias, do alto volume de crédito e da retomada de investimentos.

Do lado da oferta (ou seja, daqueles que produzem), o setor de serviços seguiu como protagonista, registrando alta disseminada entre todas as categorias. O setor terciário da economia cresceu 0,9% em comparação com o último trimestre de 2023 –marcando o 17° alta consecutiva.

A performance positiva reflete tanto a forte demanda das famílias, com consumo de serviços como restaurantes, clínicas estéticas e manicures, quanto o próprio aquecimento da economia – com o consumo de serviços de natureza mais corporativa, como análise de dados. A robustez do mercado de capitais (com emissão de títulos crédito privado, por exemplo) também contribuiu para o crescimento do setor, como refletido na alta da categoria “serviços financeiros”.

É importante lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por 70% da nossa produção, sendo também o setor que mais emprega no país. Assim, a performance do setor tem bastante impacto sobre a economia do país como um todo.

A produção industrial também apresentou crescimento no período (de 0,6%), mas com alguns setores com performance melhor do que outros. Por um lado, a indústria de transformação seguiu a tendência de alta vista na primeira metade do ano, com destaque para a produção de bens de capital (máquinas e equipamentos) e de bens de consumo duráveis – como eletrodomésticos e veículos.

Por outro lado, os setores de construção civil, utilidades públicas (como saneamento e energia elétrica) e indústria extrativa perderam força, depois de mostrarem certo crescimento nos últimos trimestres. A indústria extrativa, por sua vez, registrou queda mais uma vez, caindo 0,3%.

Já a agropecuária (ou setor primário) terminou o trimestre novamente em queda, com contração de 0,9% quando comparado ao trimestre anterior. O resultado refletiu principalmente a performance mais fraca da agricultura, que mais do que compensou o desempenho positivo da produção pecuária – especialmente de bovinos.

Enquanto isso, considerando a análise do lado da demanda – ou seja, aqueles que “puxam” o PIB demandando por todos esses bens e serviços produzidos – os grandes propulsores da economia seguiram sendo o consumo das famílias e os investimentos.

O consumo das famílias registrou alta de 1,5% no período (mais de 5% na comparação anual), refletindo expansão no consumo tanto de bens quanto de serviços. A boa performance é explicada especialmente pela forte elevação da renda disponível das famílias (renda após os impostos) – que deve encerrar o ano com crescimento de 7%

A alta da renda das famílias, por sua vez, reflete uma série de fatores. Dentre esses, vale o destaque para:

- o mercado de trabalho aquecido – com desemprego no menor patamar da série histórica;

- maiores programas de transferência de renda; e

- concessões de crédito em alta.

Vale lembrar que, apesar de estarmos em um ciclo de alta da taxa Selic, esse processo é recente. Até então, os meses que antecederam essa decisão foram de queda dos juros – com quedas da Selic entre agosto de 2023 e setembro de 2024.

Assim, como a política monetária opera com defasagem (ou seja, demora um tempo para ter seu efeito sentida na economia real), boa parte do ano de 2024 foi de fato marcada por efeitos do ciclo de queda de juros.

Esse movimento se traduziu na dinâmica ilustrada no gráfico abaixo: substancial elevação do crédito na economia.

Com maior renda e crédito em alta, o consumo e os investimentos impulsionaram a economia.

Ainda do lado da demanda, o crescimento dos investimentos também se destacou, seguindo a tendência de retomada desse importante fator de crescimento. A boa performance refletiu principalmente a maior demanda por bens de capital (máquinas e equipamentos) – retroalimentado por um consumo aquecido.

Finalmente, o setor externo contribuiu negativamente para o PIB – com importações ganhando força frente às exportações. Assim como vimos no trimestre anterior, enquanto as importações seguiram em alta firme (subindo 1% no trimestre), as exportações perderam fôlego no período.

Essa dinâmica é mais um reflexo da demanda doméstica aquecida. Afinal, quanto maior produção e consumo internos, maior tende a ser a demanda por importações – tanto de bens finais quanto intermediários. E ela explica o que classificamos como “contribuição negativa líquida” para o PIB.

O que esperar adiante?

Como vimos, a economia brasileira seguiu em franco crescimento no terceiro trimestre de 2024, na esteira de maiores benefícios fiscais, um mercado de trabalho aquecido e dos (ainda presentes) efeitos do breve ciclo de queda da taxa Selic.

Olhando adiante, entretanto, esperamos que a economia perca ímpeto gradualmente em 2025, embora deva seguir em terreno positivo. O enfraquecimento esperado é explicado por uma série de fatores, dentre os quais vale destacar:

- A redução do impulso fiscal: embora não esperemos a redução de benefícios fiscais já concedidos, a acomodação de maiores transferências tende a impactar o consumo ao estabilizar o crescimento da renda das famílias.

- O ciclo de alta de juros: o Banco Central deve dar continuidade ao ciclo de altas da taxa Selic, diante de incertezas principalmente de natureza fiscal, mas também de fatores exógenos (como preços de alimentos) e globais (como o fortalecimento do dólar no mundo). Assim, os juros devem seguir em patamar contracionista – ou seja, que tem o objetivo de desaquecer a economia com o objetivo de controlar a alta de preços.

- O fim da capacidade ociosa dos fatores de produção: de maneira simplificada, isso significa que a economia não tem mais espaço para crescer sem pressionar a inflação de maneira desproporcional ao crescimento de curto prazo. Afinal, ela já “utilizou seus fatores de produção (como a mão de obra qualificada disponível) até o máximo”.

Para crescer além disso de maneira sustentada, é preciso aumentar a produtividade da economia – o que não vemos como provável no curto prazo.

Assim, projetamos que o PIB do Brasil crescerá 3,5% em 2024, reduzindo o ritmo de crescimento para 2,0% em 2025.

Como o PIB impacta o dia a dia e os investimentos?

Trazendo para o dia a dia do brasileiro, o resultado do PIB reflete mais o passado do que o presente, uma vez que traz números referentes ao trimestre anterior ao que estamos vivendo.

Assim, para o investidor, o resultado do PIB não deve ser visto como motivo para grandes mudanças na estratégia de investimentos.

Não porque os movimentos da economia medidos pelo PIB não afetem ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, como o dólar e fundos imobiliários.

Pelo contrário! Os rumos da economia no Brasil e no mundo são o cenário e a verdadeira base sobre a qual se sustenta o mercado financeiro e nossos investimentos. Assim, o indicador não deixa de ser um bom termômetro, ajudando também no planejamento social e financeiro olhando para frente.

Mas, na ausência de grandes surpresas, o resultado do PIB costuma confirmar expectativas sobre o estado da economia – levando, no máximo, a ajustes pontuais de projeções econômicas.

Assim, as principais recomendações de investimento devem seguir as mesmas: manter uma reserva de emergência para eventuais imprevistos pessoais; atentar-se aos objetivos e horizontes de investimento (quando você acredita que precisará do seu dinheiro investido?); e nunca esquecer da diversificação dos investimentos entre ativos e geografias – o bom e velho “não colocar todos os ovos na mesma cesta”.

Confira aqui nossas recomendações de investimento atualizadas.