Em reunião realizada no dia 14 de novembro de 2024, o Conselho de Administração da Marfrig (MRFG3), aprovou o pagamento de dividendos aos acionistas, no valor total de R$ 2,5 bilhões, referentes aos dividendos intercalares com base no lucro líquido apurado neste exercício 2024, no balanço de 30 de setembro de 2024. Os dividendos serão imputados ao dividendo obrigatório relativo ao exercício social a se encerrar em 31 de dezembro de 2024.

Quem é Marfrig (MRFG3)?

A Marfrig (MRFG3) é uma das maiores empresas de alimentos do Brasil e um dos principais produtores de carne bovina do mundo. Fundada em 1986, a companhia atua na produção, processamento e comercialização de carne bovina, além de oferecer produtos derivados, como hambúrgueres e cortes especiais. A Marfrig possui unidades de produção no Brasil e em outros países, como Estados Unidos e Argentina, e é reconhecida por sua capacidade de atender tanto o mercado interno quanto o externo. A empresa também investe em práticas de sustentabilidade e rastreabilidade em sua cadeia produtiva, buscando atender às exigências dos consumidores e do mercado global.

Segundo o fato relevante emitido pela companhia, os dividendos serão pagos aos acionistas da seguinte forma:

| Ticker | Dividendo (por ação) |

| MRFG3 | R$ 2,824256 |

Por exemplo, um investidor com 1.000 ações de MRFG3 receberá aproximadamente R$2.824,00 referente aos dividendos distribuídos.

O valor total por ação é estimado e poderá sofrer variação em razão de eventual alteração do número de ações em tesouraria. Os dividendos serão pagos em moeda corrente nacional, em uma única parcela, sem correção monetário ou incidência de juros.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os dividendos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “MRFG3” no dia 12 de dezembro de 2024. Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

No dia 13 de dezembro, as ações serão consideradas “ex-dividendos” – assim, quem comprar a ação a partir da “data-ex” já não terá mais direito aos proventos.

Quando os acionistas irão receber?

Segundo o fato relevante, os dividendos serão pagos aos acionistas no dia 26 de dezembro de 2024.

Como será feito o pagamento?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Em reunião realizada no dia 25 de novembro de 2024, o Conselho de Administração da Totvs (TOTS3) aprovou o pagamento de Juros sobre Capital Próprio (JCP) aos acionistas, no valor total de R$ 129,3 milhões, os quais serão imputados aos dividendos obrigatórios do exercício.

Quem é Totvs (TOTS3)?

A Totvs (TOTS3) é uma empresa brasileira de tecnologia que se destaca no desenvolvimento de software de gestão empresarial, especialmente voltado para pequenas e médias empresas. Fundada em 1983, a Totvs oferece soluções integradas que abrangem áreas como gestão financeira, recursos humanos, produção e vendas, permitindo que as empresas otimizem seus processos e aumentem a eficiência operacional. A companhia é reconhecida pela sua forte presença no mercado nacional e por sua capacidade de inovação, além de contar com uma ampla rede de parceiros e clientes em diversos setores da economia.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Proventos | Bruto por ação (TOTS3) |

| JCP | R$ 0,22 |

Nesse caso, por exemplo, um investidor com 1.000 ações de TOTS3 receberá aproximadamente R$220 brutos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “TOTS3” no dia 03 de dezembro de 2024.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar as ações a partir de 04 de dezembro de 2024 já não terá mais direito aos proventos.

Quando será o pagamento?

Segundo o fato relevante emitido pela companhia, o pagamento da remuneração aos acionistas deverá ocorrer no dia 27 de dezembro de 2024.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber onde investir em 2025? Então, esse conteúdo é pra você. Todo mês, o time de especialistas da Rico analisa como está o cenário no Brasil e no mundo, trazendo recomendações atualizadas de investimento de acordo com cada perfil de investidor.

Baixe agora o relatório e invista com mais segurança!

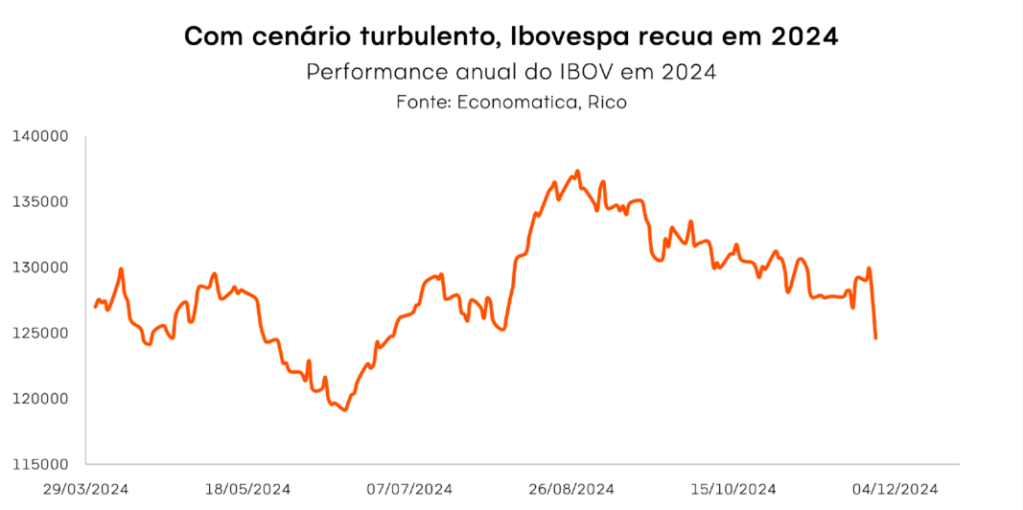

No atual cenário do mercado financeiro, encontrar boas oportunidades no mercado de ações pode parecer desafiador, ainda mais quando observamos o desempenho do Ibovespa em 2024. Até o mês de novembro, tivemos 7 meses de queda e apenas 4 meses de alta no índice.

Mas será que esses movimentos de queda nas ações são armadilhas ou oportunidades de comprar boas empresas a preços atrativos? Essa aparente “promoção” pode vir acompanhada de riscos e complexidades que exigem uma análise cuidadosa.

Neste texto, exploraremos como identificar empresas com fundamentos sólidos em tempos de desvalorização, os indicadores financeiros essenciais para avaliar se uma ação está realmente barata, e os impactos do cenário macroeconômico nas decisões de investimento.

Além disso, discutiremos a volatilidade do mercado e como montar uma carteira de longo prazo, aproveitando as oportunidades que surgem em meio a esse ambiente desafiador.

Empresas com fundamentos sólidos em tempos de desvalorização

Diante do cenário macroeconômico atual – marcado pela alta percepção de risco – é possível encontrar diversas empresas que, apesar de enfrentarem períodos de queda, continuam apresentando fundamentos sólidos.

É importante entender que os investidores nem sempre vendem suas ações devido a desafios enfrentados nas empresas. Muitas vezes, as decisões de venda são influenciadas por fatores como o cenário econômico, o momento individual de cada investidor e a busca por oportunidades mais atrativas.

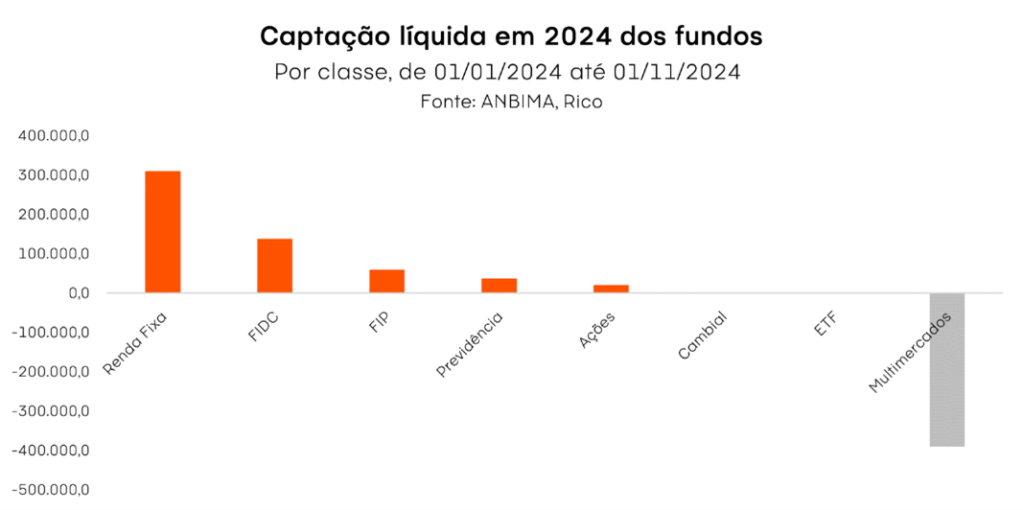

Um exemplo disso pode ser observado quando olhamos para o movimento dos fundos de investimento este ano. Até agosto de 2024, os fundos de crédito privado (ou seja, que investem em títulos de renda fixa) no Brasil registraram entradas de R$ 304 bilhões, enquanto os fundos multimercado (que alocam em diferentes investimentos, incluindo ações) enfrentaram saídas de R$ 145 bilhões.

Esse movimento de saída de investidores pode forçar gestores de ações a liquidar posições a preços baixos para atender aos resgates de capital – o que não necessariamente reflete uma deterioração nos fundamentos das empresas.

Assim, existem oportunidades interessantes para investidores que buscam ações com bons fundamentos sendo negociadas abaixo de seus múltiplos históricos.

Como identificar se uma ação está “descontada”?

Para encontrar ações que estão descontadas e podem ser oportunidades de compra, é crucial realizar uma análise dos fundamentos da empresa. Isso envolve analisar os resultados financeiros divulgados, compará-los com períodos anteriores e com empresas do mesmo segmento. Indicadores como crescimento de receita, lucros, margens operacionais, níveis de endividamento e alavancagem devem ser avaliados, assim como o posicionamento da empresa no seu segmento e no mercado.

Além disso, o investidor deve estar atento ao momento atual, para entender se a queda nos preços é parte de um movimento mais amplo no mercado, influenciado por fatores macroeconômicos ou se de fato faz parte de uma deterioração nos fundamentos da empresa.

Essa análise, portanto, ajuda a determinar se a pressão sobre os preços é um fenômeno “top down” — ou seja, que afeta o mercado como um todo — ou se reflete preocupações específicas em relação a companhia.

Distinguir entre uma queda temporária e problemas estruturais é fundamental para identificar oportunidades reais de compra e evitar armadilhas que possam comprometer a carteira no longo prazo.

Indicadores financeiros mais avaliados

Para determinar se uma ação está realmente barata, investidores podem considerar diversas métricas financeiras. Entre as mais relevantes estão o P/L (preço sobre lucro), o P/VPA (preço sobre valor patrimonial) e o fluxo de caixa descontado, que auxiliam na busca pelo “preço justo”. Da companhia Essas métricas são essenciais para avaliar se uma ação está subvalorizada em relação ao seu valor intrínseco.

É também crucial comparar essas métricas não apenas com o histórico da própria empresa, mas também com as de seus pares no mesmo segmento. Essa comparação permite entender o posicionamento da empresa no mercado e identificar se a desvalorização é justificada por fatores específicos ou se representa uma oportunidade de compra.

Impacto do cenário macroeconômico nas oportunidades de investimento

O cenário macroeconômico, especialmente em um contexto de juros altos e inflação elevada, impacta diretamente a disposição dos investidores em assumir riscos. Mesmo que algumas ações apresentem fundamentos sólidos, a cautela pode prevalecer – resultando em menor demanda e, consequentemente, preços mais baixos.

O aumento das taxas de juros também afeta a precificação das ações, conforme explicamos aqui. Com juros mais altos, o custo de capital das empresas aumenta, tornando mais caro financiar operações e investimentos. Isso resulta em um valor justo menor para as empresas. Além disso, taxas de juros mais altas tornam o crédito mais caro e menos acessível, o que pode impactar negativamente as companhias.

Assim, diante do contexto atual marcado pelos juros altos, é recomendável que os investidores adotem uma postura cautelosa e seletiva em suas escolhas. Focar em setores e empresas que tendem a se sair melhor em ciclos de alta de juros é uma estratégia inteligente, assim como buscar companhias com maior qualidade e menor alavancagem.

Quais são os riscos ao comprar ações em “promoção”?

Embora a ideia de comprar ações em “promoção” possa parecer atrativa, é importante estar ciente dos riscos envolvidos. A queda no preço pode refletir problemas mais profundos, seja na empresa em si, no setor em que ela atua ou até mesmo no cenário econômico – podendo afastar os investidores das ações por certo tempo. Portanto, realizar uma análise detalhada antes de tomar qualquer decisão de investimento é fundamental. É vital lembrar que não há nada tão “barato” que não possa ficar ainda mais barato, especialmente em períodos desafiadores do ponto de vista macroeconômico.

Para gerenciar esses riscos, investidores devem adotar uma abordagem cuidadosa na seleção de ações. Isso inclui diversificar suas carteiras para mitigar a exposição a riscos específicos, ter clareza sobre seus objetivos de investimento e seu perfil de risco, e considerar a utilização de análises complementares, como a análise técnica, para identificar pontos de entrada mais atrativos em ações com bons fundamentos.

Como montar uma carteira de longo prazo com ações em “promoção”

É possível aproveitar essas “promoções” para montar uma carteira de longo prazo. Os principais critérios para a seleção das empresas incluem a análise dos fundamentos das companhias, o momento de entrada, que pode ser avaliado por meio da análise técnica, e a diversificação entre setores e ativos que compõem a carteira do investidor.

Mas lembre-se sempre: a diversificação é a melhor amiga dos investimentos, especialmente em momentos de volatilidade. Portanto, ao construir sua carteira, busque equilibrar seus investimentos entre diferentes classes de ativos, como ações, renda fixa e fundos imobiliários. Isso não apenas ajuda a mitigar riscos, mas também pode potencializar retornos, pois diferentes ativos reagem de maneiras distintas às condições de mercado.

Além disso, revise regularmente sua carteira para garantir que ela continue alinhada com suas metas e tolerância ao risco. O mercado está em constante mudança, e uma abordagem proativa pode fazer toda a diferença no desempenho a longo prazo. Com disciplina e uma estratégia bem definida, você pode navegar pelas incertezas do mercado e aproveitar as oportunidades que possam surgir.

Volatilidade: oportunidade ou sinal de alerta?

A volatilidade do mercado pode criar oportunidades para investidores dispostos a assumir riscos, mas também pode servir como um sinal de alerta para investidores mais conservadores ou com objetivos de mais curto prazo. Cada investidor deve avaliar sua tolerância ao risco e sua estratégia de investimento antes de tomar decisões.

Quer ajuda na tarefa de encontrar boas opções no mercado de ações? Então acesse nossa carteira recomendada RICO11, ela é a atualizada mensalmente com base em uma visão global atualizada do cenário financeiro.

Em 2024, a grande final da Libertadores acontecerá no dia 30 de novembro, no estádio Monumental Núñez, em Buenos Aires, Argentina. Com uma final 100% brasileira, essa é a chance perfeita para invadir as terras vizinhas e comemorar mais um título para o Brasil, não é mesmo?

Mas surge a pergunta: quanto custaria transformar esse sonho em realidade e assistir ao jogo diretamente do estádio?

Quanto custa a viagem?

Para ajudar você a planejar, fizemos as contas com base em uma viagem de 3 dias para uma pessoa, considerando a cotação do peso argentino, onde R$ 1,00 equivale a $ 172,41 pesos argentinos. Confira os custos aproximados:

• Hospedagem: R$ 1.300,00 (3 diárias com café da manhã incluso)

• Alimentação: R$ 300,00 (média de R$ 50,00 por refeição)

• Transporte local: R$ 500,00

• Extras (souvenirs): R$ 1.000,00

• Passagens: R$ 4.000,00 (valores para compra próximos da data do evento).

• Ingressos: variam entre R$ 350,00 (mais barato) e R$ 2.300,00 (mais caro), com opções open bar e open food custando de R$ 3.800,00 a R$ 5.000,00.

Somando todos os custos, o valor total da viagem pode variar de R$ 7.450,00 a R$ 12.100,00, dependendo da categoria dos ingressos escolhidos.

Vale lembrar que um bom planejamento financeiro e organização das finanças são fundamentais para reduzir os custos. Comprando passagens aéreas com antecedência, por exemplo, é possível pagar cerca de R$ 2.500,00 a R$ 3.000,00, uma economia significativa em relação aos valores de última hora.

Além disso, reforçamos que, para esse orçamento, foi utilizado para custos a opção de transporte privado e hospedagem em hotel 3 ou 4 estrelas com café da manhã incluso. Caso não seja prioridade, é possível reduzir o valor dessas despesas para a viagem.

Como investir para realizar esse sonho?

Fizemos duas simulações de quanto você precisaria ter investido desde novembro de 2023 até novembro de 2024, ou seja, 12 meses, para conseguir o valor necessário e arcar com os custos da viagem, considerando o valor do ingresso mais caro e o mais barato.

Além disso, pensando em uma organização prévia, vamos simular também com a passagem comprada com antecedência, garantindo um valor mais em conta, de R$ 2.500,00 ida e volta. Dessa forma, os custos totais, ficam em torno de R$ 5.950,00 a R$ 10.600,00, dependendo da escolha do ingresso.

| Passagem | Saldo total líquido com ingresso mais barato | Saldo total líquido com ingresso mais caro |

| R$ 2.500,00 | R$ 5.985,03 | R$ 10.660,83 |

| R$ 4.000,00 | R$ 7.481,28 | R$ 12.219,43 |

Com esses valores em mente, calculamos qual o aporte mensal necessário para atingir o valor para cada uma dessas opções. Para o cálculo, nos baseamos na rentabilidade acumulada passada da Selic, de novembro de 2023 até novembro de 2024.

Para iniciar seu “projeto libertadores 2025” você deve considerar a taxa Selic atual. Com uma taxa de 11,25% a.a. desde o início de novembro/2024, projetamos a Selic em 13,25% ao ano até o final do primeiro semestre de 2025. Dito isso, os aportes necessários para conseguir o valor dos custos seriam os seguintes:

| Aportes (12 meses) | Ingresso mais barato | Ingresso mais caro |

| Passagem mais barata | R$ 480,00 | R$ 855,00 |

| Passagem mais cara | R$ 600,00 | R$ 980,00 |

Ou seja, se o investidor tivesse realizado os aportes mensais desde novembro de 2023, considerando a rentabilidade acumulada da Selic durante esse período e o ingresso de preferência, teria alcançado os valores acima, já descontado o imposto de renda.

Onde investir?

Para um objetivo de curto prazo como esse, é importante priorizar investimentos seguros e com alta liquidez, que garantem o resgate rápido do dinheiro. Opções como Tesouro Selic, CDBs de liquidez diária ou fundos de renda fixa são exemplos desse tipo de investimento.

O fundo Trend DI FIC FIRF Simples, por exemplo, pode ser uma boa opção para esse objetivo. Esse fundo conta com um resgate em D+0. Isso significa que o resgate acontece no mesmo dia útil, desde que você solicite antes das 14:30 do dia.

Outro ponto crucial é a previsibilidade do rendimento. O investimento em renda variável pode ser bastante rentável no longo prazo, mas muito imprevisível no curto. Portanto, a melhor escolha para um objetivo de curto prazo (entre 1 e 3 anos) são investimentos em renda fixa, mais conservadores e estáveis.

O Trend DI Simples é um fundo conservador e de baixo risco, já que aplica seu investimento majoritariamente no Tesouro Selic. Por isso, sua rentabilidade é muito similar à do Tesouro Selic, que hoje paga aproximadamente 11,25% ao ano.

Com planejamento e disciplina, é possível transformar o sonho de assistir à final da Libertadores em realidade, sem comprometer sua saúde financeira. E aí, está pronto para torcer muito e viver essa experiência?

Abra sua conta na Rico e comece a investir!

Em reunião realizada no dia 14 de novembro de 2024, o Conselho de Administração da CSN (CSNA3), aprovou o pagamento de dividendos aos acionistas, no valor total de R$ 730 milhões, referentes aos dividendos intermediários com base no saldo das reservas de lucros.

Quem é CSN (CSNA3)?

A CSN (Companhia Siderúrgica Nacional) é uma das maiores empresas do Brasil e atua principalmente no setor de siderurgia. Fundada em 1941, a CSN é uma das principais produtoras de aço do país e também está envolvida em atividades como mineração, energia e logística.

A empresa é conhecida por sua capacidade de produção de aço e seus produtos incluem chapas, bobinas e outros produtos siderúrgicos. Além disso, a CSN opera em mineração, extraindo minério de ferro, e possui uma unidade de geração de energia.

A CSN é listada na B3 sob o código CSNA3 e é uma das principais ações do setor industrial brasileiro. A empresa tem se destacado por sua atuação sustentável e por buscar inovações tecnológicas em seus processos produtivos.

Segundo o fato relevante emitido pela companhia, os dividendos serão pagos aos acionistas da seguinte forma:

| Ticker | Dividendo (por ação) |

| CSNA3 | R$ 0,550488901371933 |

Por exemplo, um investidor com 1.000 ações de CSNA3 receberá aproximadamente R$550,00 referente aos dividendos distribuídos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os dividendos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “CSNA3” no dia 21 de novembro de 2024. Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

No dia 22 de novembro, as ações serão consideradas “ex-dividendos” – assim, quem comprar a ação a partir da “data-ex” já não terá mais direito aos proventos.

Quando os acionistas irão receber?

Os dividendos serão pagos aos acionistas no dia 28 de novembro de 2024.

Como será feito o pagamento?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Em reunião realizada no dia 13 de novembro de 2024, o Conselho de Administração da JBS (JBSS3), aprovou o pagamento de dividendos aos acionistas, no valor total de R$ 2,2 bilhões, referentes aos dividendos intermediários com base no saldo das reservas de lucros do balanço patrimonial de 31 de dezembro de 2023.

Quem é JBS (JBSS3)?

A JBS é uma das maiores empresas de alimentos do mundo, com sede no Brasil. Fundada em 1953, é um dos principais processadores de carne bovina, suína e de frango, além de atuar na produção de produtos derivados, como alimentos preparados e embalagens. A empresa possui operações em diversos países e é reconhecida por sua forte presença no mercado global, com um compromisso com a sustentabilidade e a inovação na cadeia produtiva.

Segundo o fato relevante emitido pela companhia, os dividendos serão pagos aos acionistas da seguinte forma:

| Ticker | Dividendo (por ação) |

| JBSS3 | R$ 1,00 |

Por exemplo, um investidor com 1.000 ações de JBSS3 receberá aproximadamente R$1.000,00 referente aos dividendos distribuídos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

O valor dos dividendos por ação é estimado e poderá sofrer variação em razão de eventual alteração do número de ações em tesouraria.

Quem tem direito a receber os dividendos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “JBSS3” no dia 22 de novembro de 2024 (sexta-feira). Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

No dia 25 de novembro (segunda-feira), as ações serão consideradas “ex-dividendos” – assim, quem comprar a ação a partir da “data-ex” já não terá mais direito aos proventos.

Quando os acionistas irão receber?

Os dividendos serão pagos aos acionistas no dia 15 de janeiro de 2025.

Como será feito o pagamento?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Se você é um investidor ou já acompanhou a movimentação do dólar ou o índice acionário brasileiro (o Ibovespa), provavelmente notou que, em momentos de divulgação de dados econômicos dos Estados Unidos — como decisões de juros, inflação ou emprego — ocorre um aumento significativo na volatilidade desses ativos aqui no Brasil. Ou seja, os preços dos ativos brasileiros costumam reagir imediatamente a divulgação de dados nos EUA.

Mas afinal, por que isso acontece? E quais são os indicadores mais relevantes? É sobre isso que falaremos neste texto.

Por que a economia americana é tão importante?

A economia dos Estados Unidos é a maior do mundo e é amplamente reconhecida como um porto seguro para investimentos. Os próprios títulos de dívida emitidos pelo governo americano, as Treasuries, são considerados os mais seguros do mundo.

Isso acontece pois o risco de crédito atrelado a eles é o do governo americano; ou seja, o risco de crédito é o risco de o governo da maior economia do mundo não pagar os credores. No caso, embora esse risco não seja zero (nunca é!), ele é bem baixo.

Sendo assim, desde mais ou menos o fim da segunda guerra mundial, a moeda americana e os títulos soberanos do país são considerados os investimentos com menor risco do mundo. Consequentemente, as taxas de juros atreladas às Treasuries (ou seja, a taxa de retorno oferecida para quem investe nelas) são vistas como “base” para investimentos no mundo todo.

Deu para perceber a importância da economia americana e das taxas de juros oferecidas por lá, não é? Isso significa que qualquer mudança significativa na economia americana atrai a atenção global.

Juros, indicadores econômicos e a saúde da economia americana: como tudo isso se relaciona?

Já vimos que os juros americanos são referência para o mundo todo. Mas, afinal, como os investidores monitoram a economia e possíveis mudanças que podem ocorrer nos rendimentos desses títulos-base? Justamente por meio do acompanhamento de indicadores econômicos!

Os “termômetros” de uma economia são justamente os indicadores econômicos. Essas ferramentas são essenciais para entender a saúde e a direção de uma economia, fornecendo dados quantitativos (e qualitativos) que auxiliam governos, investidores, analistas e empresas em suas decisões.

Nesse contexto, tais indicadores são monitorados de perto pelo Banco Central americano (o Fed), servindo de insumos para a condução da política monetária no país. Em outras palavras, o Fed acompanha uma série de indicadores econômicos para decidir o que fazer com a taxa básica de juros no país (e outras ferramentas de política monetária), de modo a atingir seus dois objetivos – sendo eles:

- Estabilidade de Preços: o Banco Central americano tem a responsabilidade de manter a inflação em uma média de 2,0% ao ano – a atual meta de inflação americana. Manter a estabilidade de preços é essencial para preservar o poder de compra e garantir um ambiente econômico saudável.

- Pleno Emprego: o segundo objetivo é promover o pleno emprego. Isso significa que o Fed busca criar condições que favoreçam a manutenção do desemprego em um nível chamado “ótimo” – aquele em que impulsiona a economia, sem pressionar a inflação.

Esses dois mandatos são interligados, uma vez que a estabilidade de preços contribui para um ambiente econômico saudável, que, por sua vez, favorece a manutenção do desemprego em níveis sustentáveis – de maneira simplificada, nem muito alto, nem muito baixo.

O duplo mandato foi formalizado pelo Congresso dos EUA na década de 1970 e continua a guiar as decisões de política monetária do Fed.

Mas afinal, o que é a política monetária?

A política monetária refere-se às ações e decisões tomadas por Bancos Centrais para controlar a oferta de dinheiro e a estabilidade de preços em determinada economia. Decisões de juros são parte central da política monetária, sendo a principal ferramenta utilizada Bancos Centrais para o controle dos preços. Ao aumentar ou diminuir a taxa básica de juros, Bancos Centrais impactam o custo e disponibilidade do crédito na economia, incentivando ou desestimulando o consumo e o investimento – o que, por sua vez, impacta a variação dos preços na economia (ou seja, a inflação).

Assim, decisões de juros serão determinadas com base comportamento da inflação, do emprego, da atividade econômica e de praticamente tudo que envolve a economia de um país (e do mundo).

Deste modo, como tais dados afetam decisões de juros, e os juros são fator central em qualquer investimento, investidores observam atentamente a divulgação de indicadores de toda natureza. E como decisões de juros nos Estados Unidos impactam o mundo todo, fica fácil entender por que tendemos a sentir o impacto de diferentes divulgações de dados nos Estados Unidos em nossos mercados do outro lado do continente.

Em resumo, dados de inflação, emprego e atividade econômica servem como base para a condução de política monetária por parte de Bancos Centrais – incluindo o americano. Assim, o Fed observa tais indicadores para tomar decisões sobre o rumo dos juros nos Estados Unidos.

Uma vez que a juros americana é a “taxa-mãe” das taxas globais, e mudanças nela dependem do momento econômico do país, indicadores da maior economia do mundo são monitorados sempre com muita atenção.

Taxas de juros americanas e os preços das ações

Outro ponto relevante é que, por serem consideradas um parâmetro de risco básico, as taxas de juros americanas são utilizadas na maioria dos modelos de precificação de ativos financeiros ao redor do mundo.

De maneira simplificada, ao avaliar o risco e o valor de um ativo financeiro — seja uma ação, uma moeda ou um título soberano — analistas começam sua análise do ‘risco zero’, que é representado pela taxa paga pelo governo americano, ou a taxa das Treasuries.

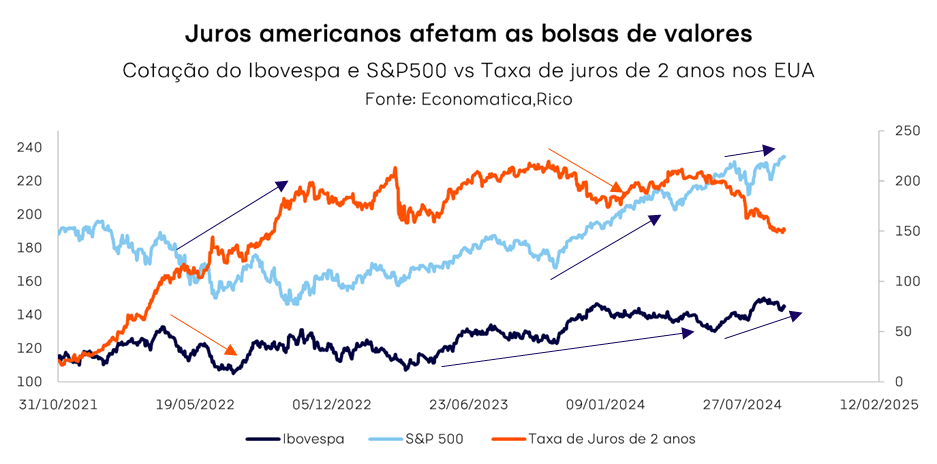

Assim, quando essas taxas se movimentam, seja para cima ou para baixo, elas impactando a precificação dos ativos de praticamente todos os mercados ao redor do mundo. Conforme podemos ver no gráfico abaixo, períodos de queda de juros nos Estados Unidos tendem a ser marcados pela elevação dos índices de ações não somente na maior economia dom mundo, mas também no Brasil – e vice-versa (quando vemos reduções nos juros americanos).

Onde entra o Brasil nessa história?

É importante lembrar que vivemos em um mundo interconectado, onde investidores têm a liberdade de alocar seus recursos em diferentes países. Ao fazer essas escolhas, eles costumam considerar a relação entre risco e retorno. Para isso, analisam indicadores econômicos que ajudam a mapear o cenário de cada país.

Mudanças na economia centrais como os Estados Unidos podem ter consequências significativas em mercados emergentes, como o Brasil – incluindo no fluxo de capital de investidores.

Por exemplo, em um cenário de corte dos juros nos Estados Unidos na ausência de uma recessão econômica, investidores podem ficar mais dispostos a tomar um pouco mais de risco em busca de retornos melhores, direcionando o capital para países emergentes – considerados mais arriscados, mas que tendem a ser acompanhados de maiores retornos.

O contrário também acontece. A elevação dos juros nos Estados Unidos pode levar a uma saída de capital de países emergentes em direção à maior economia do mundo, diante de retornos elevados na taxa considerada de menor risco. Momentos de maior aversão ao risco também podem ser marcados pelo fluxo de capital em direção aos Estados Unidos, diante da busca por ativos considerados mais seguros, como as Treasuries.

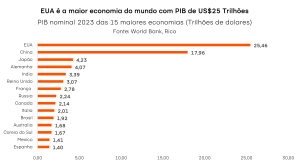

Além disso, os Estados Unidos são responsáveis por uma grande parte do capital que circula no mundo, como podemos ver no gráfico abaixo:

Os dados de investimento direto agregado de um país indicam o fluxo de capital estrangeiro que entra e sai do país para fins de investimento direto. Esse tipo de investimento é geralmente associado à aquisição de participações significativas em empresas, à construção de novas instalações ou à reinvestimento em operações existentes.

Em resumo, mudanças econômicas nos Estados Unidos, a maior economia do mundo, impactam diretamente mercados globais, incluindo países emergentes como o Brasil. Portanto, a economia americana atua como um motor global, influenciando decisões de investimento, fluxo de capitais e taxas de câmbio em todo o mundo.

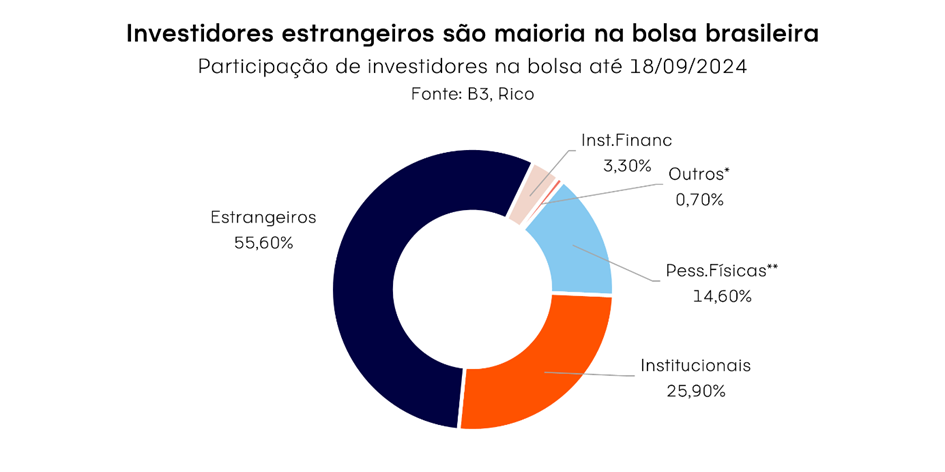

Vale destacar que essa dinâmica é ampliada pelo fato de que estrangeiros representam mais de 50% do total de investidores da nossa bolsa, comopodemos ver no gráfico abaixo. Assim, a nossa bolsa se torna ainda mais sensível a movimentos na economia e mercado globais, especialmente nos Estados Unidos.

Mas afinal, quais são os principais indicadores econômicos acompanhados?

Embora o destaque para determinado dado econômico dependa do cenário vigente, alguns indicadores tendem a ser monitorados de perto por investidores, por serem bons reflexos da situação econômica do país. Esses incluem índices de inflação, dados sobre o mercado de trabalho (como vagas de emprego criadas e taxa de desemprego), índices de gerentes de compras e pesquisas mensais de comércio, indústria e serviços – além de indicadores como confiança do consumidor e expectativas de inflação. Destacamos abaixo alguns dos principais indicadores econômicos americanos mais monitorados por investidores:

| Índices de Inflação: PCE (Gastos com consumo pessoal), CPI (inflação ao consumidor) e PPI (inflação ao produtor) | Os índices de inflação, em geral, medem a variação de preços de uma cesta de consumo ao longo do tempo, comparando diferentes períodos. O principal objetivo desses índices é avaliar o desenvolvimento dos preços em um país, fornecendo informações importantes sobre a estabilidade econômica e o poder de compra da moeda. A inflação é um indicador crucial, pois impacta diretamente o custo de vida das pessoas e a economia como um todo. Quando a inflação é alta, o valor do “dinheiro” diminui, reduzindo o poder de compra dos consumidores. Além disso, a inflação pode influenciar as decisões de política monetária dos bancos centrais, que podem ajustar as taxas de juros para controlar a inflação e estimular ou desacelerar a economia. |

| Payroll (criação de empregos) | O Non-Farm Payroll mede a variação do número de pessoas empregadas durante o último mês de todas as empresas não agrícolas dos EUA. Uma métrica da força de trabalho estadunidense, este indicador é fundamental para compreender o estado do mercado de trabalho e, por consequência, a saúde da economia do país. A variação de empregos está intimamente relacionada a outros indicadores econômicos, como o PIB e a inflação, já que um mercado de trabalho forte geralmente indica uma economia em crescimento. |

| PMI (Indice de atividade Industrial) | O Índice PMI (Purchasing Managers’ Index) dos Estados Unidos é um indicador econômico que reflete a saúde do setor manufatureiro e de serviços do país, baseado em pesquisas mensais com gerentes de compras. Ele mede variáveis como novos pedidos, produção, emprego, entregas de fornecedores e estoques, fornecendo uma visão abrangente das condições econômicas. Um PMI acima de 50 indica expansão na atividade econômica, enquanto um valor abaixo de 50 sugere contração. Esse índice é amplamente utilizado por analistas e investidores para prever tendências econômicas e tomar decisões sobre investimentos e políticas econômicas. |

| Conference Board (Confiança do Consumidor) | Confiança do Consumidor é um indicador que mede a percepção dos consumidores sobre a situação econômica atual e suas expectativas futuras. A pesquisa, realizada mensalmente, coleta opiniões sobre fatores como emprego, renda e condições de negócios, refletindo a disposição dos consumidores para gastar. Um índice elevado sugere otimismo em relação à economia, o que pode impulsionar o consumo e, consequentemente, o crescimento econômico, enquanto um índice baixo indica pessimismo, podendo sinalizar uma desaceleração. Esse indicador é utilizado para avaliar a saúde econômica e prever tendências de consumo. |

| PIB | O Produto Interno Bruto, mais conhecido como PIB, é a soma de todos os produtos e bens finais produzidos na economia de um país durante um determinado período. Esse cálculo abrange o valor total do que foi produzido, incluindo bens e serviços, e é uma medida fundamental para entender a saúde econômica de uma nação. O PIB é amplamente utilizado como uma métrica de crescimento econômico, permitindo que governos, economistas e investidores avaliem o desempenho econômico ao longo do tempo. Além disso, o PIB pode ser ajustado para refletir a inflação, proporcionando uma visão mais precisa do crescimento real da economia. |

Conclusão

Em resumo, os dados econômicos oferecem uma visão ampla sobre o estado da economia de determinado país, sendo fundamentais para a formulação de políticas econômicas – como as políticas monetária e fiscal. Assim, tais “números” também desempenham papel crucial nas decisões de investimento, impactando expectativas e decisões de ajuste em carteiras de alocação. Além disso, considerando o fluxo de capital global e o fato de que os Estados Unidos são a maior economia do mundo, seus títulos servem como referência para investimentos em todo o planeta – elevando a relevância dos dados americanos para movimentos em mercados globais, incluindo por aqui.

Pode parecer difícil acompanhar tudo isso e verificar quais são os melhores investimentos de acordo com o momento econômico atual, não é? Pensando em te ajudar nesse acompanhamento e escolha dos melhores ativos, preparamos mensalmente um relatório atualizado, com os melhores investimentos de acordo com o cenário econômico atual, confira agora onde investir em outubro.

Você também pode se interessar:

– Como a “Super Quarta” afeta o mercado de ações

– Selic em alta! Como ficam as ações?

Provavelmente você já ouviu falar de risco fiscal, especialmente relacionado com algumas crises que marcaram a nossa história como país, economia e mercado.

Nos anos 1980/90, vivemos uma série delas por aqui, que culminaram na bagunça que foi o período da hiperinflação – problema resolvido pelo famoso Plano Real.

Teve também aquela crise que deu a maior dor de cabeça entre 2014 e 2016: que derrubou o PIB, elevou os juros ao infinito e além junto com a inflação, e bagunçou todo o mercado – e os nossos investimentos.

Ainda não está lembrado, muito longe na memória? Então vamos lá! Se você viu nossos conteúdos por aqui, você ouviu falar que a situação fiscal do Brasil passou por bastante volatilidade nos últimos anos.

Qual é a situação fiscal do Brasil?

Ela [situação fiscal] estava caminhando em uma boa direção antes da pandemia. Aí veio a pandemia, e com ela maiores gastos para combater os efeitos na economia e da população; a situação piorou bastante.

No pós pandemia, e para surpresa de muitos, as contas públicas melhoraram de novo com a volta da atividade e uma ajudinha da inflação. Mas só para voltar de novo a assombrar os mercados recentemente! Pois é, parece que convivemos com esse tal de risco fiscal por aqui, desde que o Brasil é o Brasil.

Mas, mesmo sabendo que ele está conosco há um tempão, a ideia de risco fiscal continua meio intangível, né? Ou seja, a gente não consegue dizer: é isso aqui! Como a gente pode fazer, por exemplo, ao analisar o resultado de lucros de uma empresa, ou até entender a nossa aversão ou apetite ao risco como investidor usando testes de suitability.

O risco fiscal é…um negócio que paira por aí, e impacta muito nossos investimentos!

O que é e como funciona a dívida pública?

Dívida pública nada mais é do que a quantidade de dinheiro que o governo tá devendo na praça. Pois é, pessoas comuns não são as únicas que pegam dinheiro emprestado. Como já mencionamos, o governo brasileiro precisa se financiar para manter os bens e serviços públicos funcionando: saúde, educação, infraestrutura e tudo mais.

Para isso, existem os impostos, a emissão de moeda ou a opção de pegar um dinheirinho emprestado, que é o que gera a dívida pública. O ideal é buscar um equilíbrio entre esses três movimentos.

Isso acontece não só no Brasil, mas em todos os países do mundo, até os mais ricos, que inclusive costumam ter dívidas bem maiores que a nossa.

E sabe de quem o governo pega dinheiro emprestado? De todo mundo! Eu, você, fundos de investimento domésticos, fundos estrangeiros, bancos…

Tudo por meio do Tesouro Direto, que abarca muitos dos investimentos de renda fixa que andam sendo bastante recomendados ultimamente.

Mas, calma que eu já volto pra ele.

Quanto custa a dívida pública?

Primeiro, vamos entender quanto custa manter essa dívida. Esse custo está muito atrelado à nossa taxa básica de juros, a Selic, já que o governo deve pagar juros aos seus credores, como qualquer devedor.

Como a taxa Selic é a nossa taxa básica de juros, ela também corresponde ao custo da dívida do governo. E é assim em todo o mundo: nos Estados Unidos, por exemplo, a dívida pública é atrelada em parte à taxa básica de juros determinada pelo Banco Central – os Fed Funds. Quanto mais baixa a taxa, mais barata a dívida.

Mas sabemos que a taxa só pode ser baixa, se a inflação estiver controlada.

Voltando à dívida, além da taxa Selic (a qual é atrelada à parte mais curta da dívida do governo), outra importante parte da dívida do governo é atrelada a taxas de prazo mais longo – essas, determinadas por movimentos de mercado, ou seja, investidores.

E é aí que entra a percepção de risco fiscal – o mesmo amigo que impacta bastante nossa taxa de câmbio!

O que é o risco fiscal?

Uma maneira prática (e simplificada, claro) de entender o risco fiscal é pensar em um orçamento familiar. Se uma família gasta mais do que ganha ou já tem de renda, ela pode pedir um empréstimo em uma instituição financeira; ou seja, se endividar.

Comprar com o cartão de crédito parcelado, por exemplo, é uma maneira de adquirir bens e serviços que não necessariamente teríamos o dinheiro para comprar “de uma vez só”. E para fazer isso, pegamos emprestado do banco, via cartão de crédito.

Para o governo, é quase a mesma coisa – o orçamento da família, no caso, são as contas públicas. Se o governo gasta mais com bens e serviços do que ele arrecada com tributos (que eu, você e todo mundo contribui quando pagamos nossos impostos e consumimos) ele faz o que? Se endivida, assim como uma família.

Mas aí que está o pulo do gato: o governo pode se endividar muito mais do que uma família. Isso acontece, porque ele pode emitir dívida soberana, e eu você e todo mundo que compra títulos do Tesouro Nacional está financiando o governo.

Dessa forma, podemos dizer que o risco fiscal é o risco envolvido na transação de empréstimo de investidores ao governo. Ou seja, os agentes de mercado acham que o governo brasileiro é um bom pagador? O risco é menor. Do contrário, o risco é maior.

Assim, quanto mais o governo gasta além do que arrecada e se endivida, maior a percepção de risco. De quem? Dos agentes de mercado como um todo: eu, você, grandes investidores institucionais, gringos. E quanto maior o risco, mais descontados os ativos brasileiros: tipo nossa moeda, nossas ações, ou os próprios títulos do governo.

Imagina você emprestar dinheiro para um amigo que você não sabe se vai te pagar? Você irá cobrar mais caro dele. Ou seja, você já precifica no quanto de juros cobrará do seu amigo o risco de ele não te pagar. “Quer emprestado, mas já está com dívidas para todo canto? Ok, aqui estão meus juros altos”. Simples assim.

Em resumo, o risco fiscal engloba todo o risco que os agentes de mercado precificam para emprestar dinheiro ao Brasil.

A esse risco de emprestar ao governo, damos o nome de risco soberano.

E esse risco soberano não só afeta só títulos do governo, mas de qualquer ativo brasileiro – como ações, nossa moeda, títulos de empresas, etc. Afinal, todos estão no Brasil e tem esse risco inflacionário, não é mesmo?

O que acontece quando o governo emite moeda demais?

Seguindo com algumas outras diferenças entre o seu orçamento e o do governo, temos que lembrar que, além de receitas com tributos e dívida, o governo também pode emitir moeda para pagar por bens e serviços que presta para a sociedade. Aquele famoso “imprimir dinheiro”.

Então fechado. Só imprimir mais dinheiro, não tem essa precificação toda de juros, e podemos ir pra festa. Infelizmente, não é assim que funciona. Isso porque a teoria econômica e a história nos ensinam que quanto mais dinheiro em circulação, menor o valor dele. Trata-se de uma questão de oferta e demanda.

Se todos estão procurando a mesma coisa, essa coisa fica mais cara. Então, se tem muito dinheiro na praça, os comerciantes vão aumentar os preços; afinal, por que eles cobrariam menos, se soubessem que todo mundo tem dinheiro de sobra, quer o produto, e pode pagar mais? Na prática, a grande quantidade de dinheiro disputaria os produtos existentes, e o preço de tudo iria subindo pouco a pouco – ou bastante rápido, se o processo de inflação já estiver a todo vapor.

Assim, a expectativa do valor do dinheiro no futuro também vai contar bastante no tal de risco fiscal. Voltamos ao caso do seu amigo. Se além de estar endividado, você sabe que ele vai te pagar em uma moeda própria que ele mesmo emite. Ou seja, a credibilidade daquela moeda vem dele. Se ele sair emitindo mais e mais, rapidamente essa moeda valerá menos, e no fim você poderá comprar menos coisas com o que ele te pagou. Sabendo que seu amigo é espertinho, você cobra ainda mais caro.

Qual é o risco fiscal do Brasil?

Podemos então usar essa analogia no Brasil de hoje. Quando falamos de risco fiscal, ele engloba todo o risco que agentes de mercado precificam para emprestar dinheiro ao Brasil.

E isso vale tanto para um título público, quanto para ativos com origem no capital privado. Assim, mesmo que uma empresa que emitiu uma debênture ou que tenha capital aberto não esteja gastando mais do que pode, o risco soberano (ou seja, do governo) servirá de base para a precificação de todos os outros.

Por que? Pois como o governo emite sua própria moeda, ele pode decidir aumentar a emissão para pagar sua dívida (especialmente dado que a nossa dívida soberana hoje é quase toda em real), causando um aumento de inflação que afetará toda a economia.

Nesse caso, quando o investidor receber o retorno do seu investimento (seja do governo ou do setor privado), ele valerá muito menos.

Como o risco afeta as decisões de investimento?

Por isso, falamos tanto de todas as discussões vindas de Brasília sobre gastos, orçamento e regras fiscais. Como os agentes de mercado vivem de antecipar movimentos, e tem consciência desse imbróglio e do risco de que gastos excessivos acabem em pizza inflacionária, já antecipam tudo isso. Ou seja, colocam o preço disso tudo na conta.

Desse modo, questões como o quanto iremos gastar ano que vem, que regras fiscais vão ser criadas ou desfeitas, e para onde vai nosso nível de endividamento impactam muito os mercados. Conseguimos ver tudo isso no preço do dólar, na famosa curva de juros (que precifica os ativos de renda fixa), e na própria movimentação do Ibovespa.

Por esse motivo, fique de olhos e ouvidos abertos quando ouvir “risco fiscal”! Tem sim como se proteger de tudo isso, e tudo começa e termina entendendo seu perfil e prazo de investimentos, e diversificação!

Agora, preste atenção no que vou dizer porque pode soar estranho: esse é o menor risco do mercado brasileiro.

Mas com tanto risco, como é o menor? Justamente porque o governo é o emissor da moeda soberana, e se tudo der errado, ele pode emitir mais moeda! O mesmo não é o caso de uma empresa que emitiu dívidas ou abriu capital na bolsa, certo?

Ou seja, emprestar dinheiro pro governo, dentro do país, pode ser considerado, de maneira geral, o investimento de menor risco – com raras exceções.

Isso me traz de volta ao Tesouro Direto, que é o sistema operacional da dívida pública. Ou seja, o sistema por meio do qual investidores emprestam dinheiro ao governo.

Como eu já disse lá no começo, comprando títulos do tesouro, você está emprestando dinheiro ao governo, em troca de receber uma certa porcentagem de juros quando resolver pegar essa grana de volta.

Mas, ao contrário do que muitos acham, o Tesouro Direto não é um ativo financeiro! Ele é apenas o sistema do Tesouro Nacional – o órgão público que faz a gestão da dívida pública.

Assim, existem alguns tipos de títulos públicos que você pode investir no Tesouro Direto.

Tesouro Selic

O mais conhecido deles é o Tesouro Selic, cujo nome na realidade é LFT. Ele é um título atrelado à taxa de mesmo nome (a taxa Selic), e oferece liquidez diária.

Ou seja, seu retorno será o mesmo da taxa Selic. Se ela cair, o retorno oferecido por ele cai; se ela subir, ele também sobe igual. Por isso, é um título pós fixado – fixado na Selic.

Tesouro Prefixado

Já o Tesouro Prefixado, cujo nome “científico” é LTN, tem a rentabilidade definida já no momento da compra. Por isso, chamamos de pré fixado, pois ele possibilita que você saiba exatamente quanto ele vai render até a data de vencimento, se você esperar até ela!

Esse detalhe é muito importante, pois você pode vender seu título prefixado antes do vencimento. Porém, o preço irá variar de acordo com os movimentos de mercado, e a depender do momento, você pode vender por menos do que comprou.

Por isso, títulos prefixados são indicados para quando podemos coordenar o prazo de vencimento com nossos objetivos. Exemplo: quer comprar um carro em 2025? Um título prefixado que vença em 2025 pode ser uma boa opção.

E evite prazos muito longos! Afinal, você já sabe o quanto irá ter de retorno. Imagina se a inflação subir muito além disso nesse período? Você poderá ter ganhos que não superem a alta de preços.

Tesouro IPCA+

Mas para isso o Tesouro Direto também oferece o Tesouro IPCA+ (ou NTNB, no nome científico). Esse título é vinculado à inflação, além de ter uma taxa prefixada. Ou seja, é um título híbrido: parte você já sabe a rentabilidade, parte seguirá a inflação.

Exemplo: IPCA + 5% com vencimento em 2030, significa que esse título fictício renderá 5% ao ano + a inflação no período, até 2030.

Por isso, esse título é uma boa opção para quem quer conservar o poder de compra.

O Tesouro Direto também diferencia seus títulos com base nos juros recebidos, que podem ser aos poucos ao longo do período de duração do título (juros semestrais), ou de uma vez só. E isso também dependerá dos seus objetivos e perfil de investidor.

Conclusão

Bom, mas deu pra ver que os títulos do Tesouro são bem diferentes entre si. Mas, são todos títulos do governo, e tem seu retorno baseado principalmente na taxa Selic, na inflação, e na trajetória das contas públicas, além de alguns outros fatores como juros em outros países e risco global.

E se você pensa que esse papo todo de dívida pública impacta só no Tesouro, se engana.

O custo da dívida pública de longo prazo é base para todos os outros juros de longo prazo da economia, impactando o rendimento em títulos de renda fixa oferecidos por empresas e instituições financeiras, como o CDB.

Afinal, como falamos, se o governo puder emitir a própria moeda e pagar X% para se financiar em 10-20 anos, as empresas – que não podem fazer o mesmo – pagarão no mínimo esse valor. Ou seja, dali pra cima!

E, de novo, isso não acontece apenas no Brasil. No mundo todo, o custo da dívida pública no curto e no longo prazo é a base para retornos de investimentos em renda fixa de maneira geral (além de também impactar indiretamente a bolsa e outros ativos).

Por isso, questões como gastos públicos e o tamanho da dívida pública importam e muito para os nossos investimentos.

Ouça também o episódio sobre Risco Fiscal: Fala, Rico | Podcast no Spotify.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$5,73 no último mês, e cerca de R$71,20 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$1,33 no último mês, e cerca de R$111,06 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1000 investidos no Tesouro Selic teriam rendido aproximadamente R$1,21 no último mês, e cerca de R$100,96 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa teriam se desvalorizado em R$7,3 no último mês, embora esse investimento teria rendido cerca de R$26,15 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 no Ibovespa teriam se desvalorizado em R$5,34 no último mês, embora esse investimento teria rendido cerca de R$483,98 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.