Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara. Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês

Ação PETR4 (Petrobras):

- Cotação base: R$ 35,39 (em 05/11/2024)

- Rendimento por cota: R$ 6,37

- Percentual por cota: 17,92%

Considerando o rendimento de 17,92% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 66.691,42, o equivalente a 1.884 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses

Ação BRAP4 (Bradespar):

- Cotação base: R$19,90 (em 05/11/2024))

- Rendimento por cota: R$2,97

- Percentual por cota: 12,32%

Considerando o rendimento de 12,32% por ação de BRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$80.421,09, o equivalente a 4.041 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses

Ação EVEN3 (Even Construtora e Incorporadora):

- Cotação base: R$6,01 (em 05/11/2024)

- Rendimento por cota: R$ 1,15

- Percentual por cota: 16,73%

Considerando o rendimento de 16,73% por ação de EVEN3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 62.462,27, o equivalente a 10.393 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses

Ação BBAS3 (Brasil do Brasil):

- Cotação base: R$26,25 (em 05/11/2024)

- Rendimento por cota: R$2,52

- Percentual por cota: 10,05%

Considerando o rendimento de 10,05% por ação de BBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 125.146,11, o equivalente a 4.767 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses

Ação RECV3 (PetroReconcavo):

- Cotação base: R$17,22 (em 05/11/2024)

- Rendimento por cota: R$ 2,00

- Percentual por cota: 9,30%

Considerando o rendimento de 9,30% por ação de RECV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 103.109,53, o equivalente a 5.988 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo TGAR11 ( FII Tg Ativo Real ):

- Cotação base: R$98,70 (em 31/10/2024)

- Rendimento por cota: R$1,15

- Percentual por cota: 1,08%

Considerando o rendimento de 1,08% por cota no fundo TGAR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 85.826,09, o equivalente a 870 cotas.

Fundo KNCR11 (Kinea Rendimentos Imobiliários Fundo de Investimento):

- Cotação base: R$103,30 (em 31/10/2024))

- Rendimento por cota: R$1,02

- Percentual por cota: 0,97%

Considerando o rendimento de 0,97% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 101.274,5, o equivalente a 980 cotas.

Fundo RBRR11 ( FI Imobiliario – FII ):

- Cotação base: R$84,19 (em 09/10/2024)

- Rendimento por cota: R$ 0,80

- Percentual por cota: 0,92%

Considerando o rendimento de 0,92% por cota no fundo RBRR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 105.237,50, o equivalente a 1.250 cotas.

Fundo BTLG11 ( BTG Pactual Logística FII ):

- Cotação base: R$97,75 (em 15/10/2024)

- Rendimento por cota: R$0,78

- Percentual por cota: 0,79%

Considerando o rendimento de 0,79% por cota no fundo BTLG11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 125.320,51, o equivalente a 1.282 cotas.

FundoPVBI11 ( FII Vbi Prime Properties ):

- Cotação base: R$79,65 (em 31/10/2024)

- Rendimento por cota: R$ 0,55

- Percentual por cota: 0,65%

Considerando o rendimento de 0,65% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 144.818,18, o equivalente a 1.818 cotas.

tempo. Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

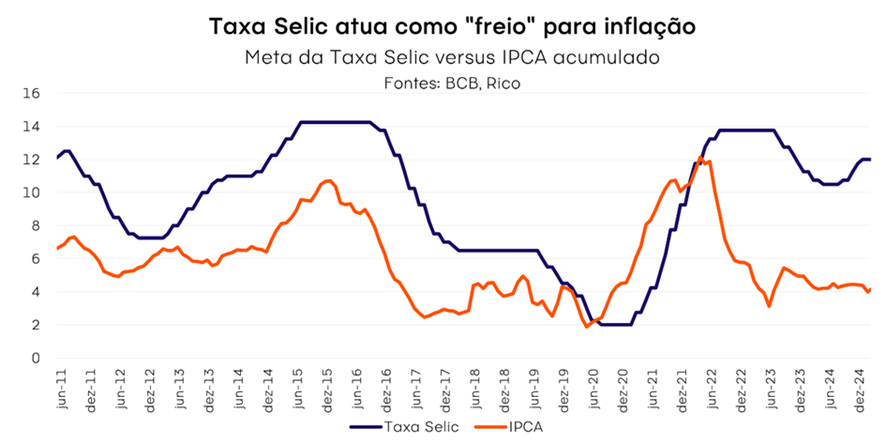

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,56% em outubro de 2024. O resultado mensal levou a métrica acumulada em dozes meses para 4,76% em outubro, acelerando em relação aos 4,42% registrados em setembro.

O patamar atingido em outubro rompeu o limite superior de 1,5 p.p. da meta de inflação do Banco Central (de 3,0%) – alimentando preocupações sobre o ritmo de alta de preços adiante e seus impactos na economia.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

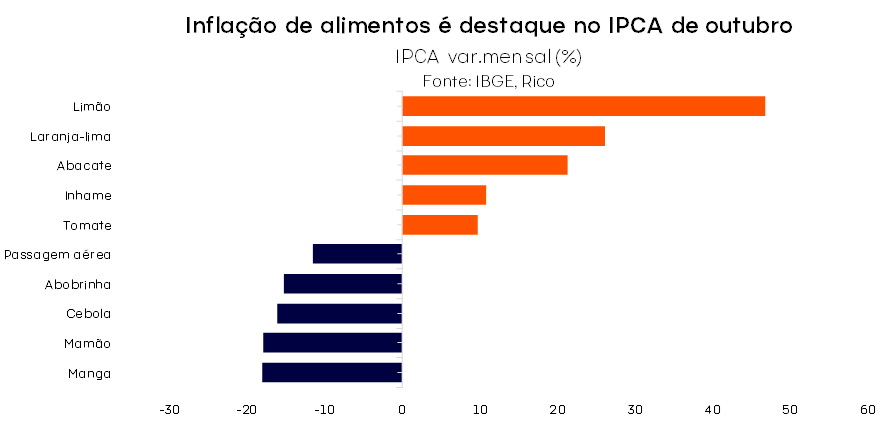

Alimentos e energia impulsionam preços em outubro

A alta de outubro veio dentro do esperado por analistas, com o resultado apresentando poucas surpresas em relação ao projetado. Deste modo, a reação imediata observada nos mercados foi limitada, apesar do estouro da meta.

Mas isso não significa que não vimos alta substancial de preços em certas categorias, tampouco que as perspectivas adiante não preocupam – como detalhamos abaixo.

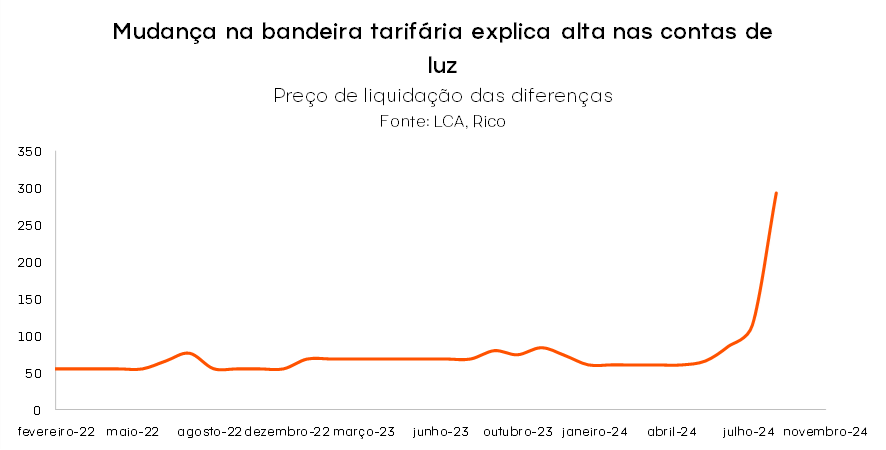

O destaque do mês ficou para o comportamento dos preços da energia elétrica e dos alimentos – assim como observado em setembro. A ativação da “bandeira vermelha 2” na tarifa de eletricidade (partindo da “bandeira vermelha 1”) explica a alta de 4,7% registrada para a categoria energia elétrica residencial no mês, refletindo a ativação de termelétricas para fornecimento de energia diante do baixo nível de chuvas em boa parte do país nos últimos meses.

Vale destacar: mais de 60% da energia no Brasil é gerada por usinas hidroelétricas. Assim, períodos de seca prolongada acabam levando à necessidade de que a geração de energia termelétrica seja impulsionada, para garantir a geração de energia no país.

Uma vez que o custo de geração de energia por termelétricas é mais alto, o sistema de “bandeiras tarifárias” (verde quando em situação normal, evoluindo até o vermelho 2) tem o objetivo de cobrir tal diferença de custo, incorrendo em “contas de luz mais caras” para famílias e empresas.

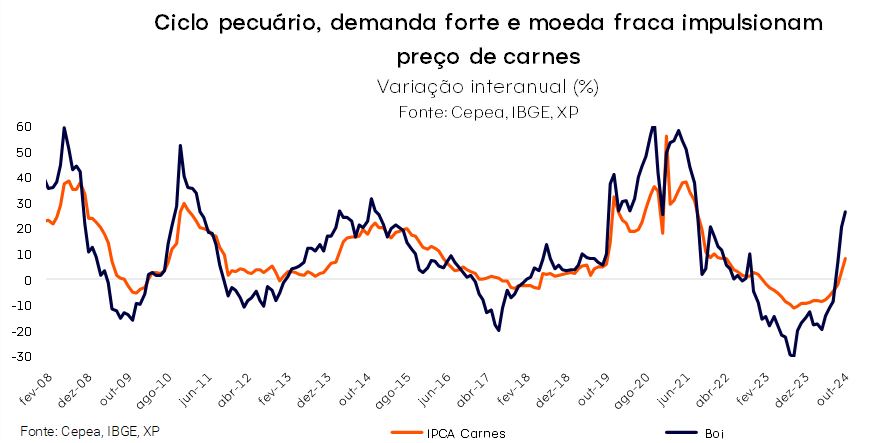

Já a inflação de alimentos foi puxada principalmente pela variação nos preços de carnes, que registraram alta de 5,8% somente em outubro – acumulando elevação de 8,33% nos últimos doze meses. Os principais motivos por trás da alta no preço das carnes incluem o momento do ciclo pecuário (específico ao abate bovino), a demanda aquecida diante da alta da renda real disponível da população, e o real despreciado – que tende a impulsionar exportações, reduzindo a oferta doméstica de proteínas.

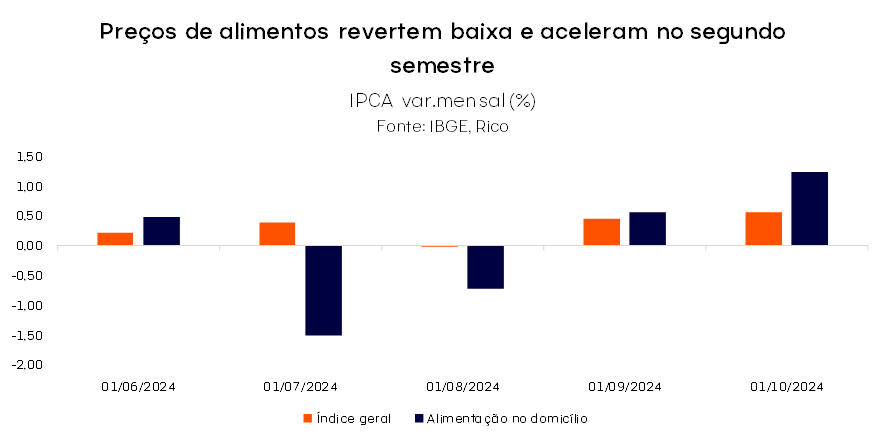

Além das carnes, produtos lácteos e bebidas (café, principalmente) contribuíram para a alta de 1,22% observada nos preços dos alimentos no mês – uma aceleração relevante frente os 0,56% registrados no mês anterior.

Em bom português: os preços dos alimentos estão subindo, e o ano deve encerrar nesse ritmo. Para ilustrar, projetamos que a inflação de alimentos ultrapasse 8% em 2024.

Do outro lado, o destaque “positivo” do mês (ou seja, com preços menos pressionados) ficou para os preços de bens industriais, como roupas, carros e eletrodomésticos. Para ilustrar, a inflação da categoria registrou queda para 2,4%, quando consideramos a tendência dos últimos três meses, na esteira do cenário de queda de inflação global. O preço de “refrigeradores”, por exemplo, caiu aproximadamente 2% no mês.

O que esperar? Cenário adiante preocupa

Apesar de dentro do esperado pela maior parte dos analistas, e de certas boas notícias em preços industriais, o resultado de outubro reforça preocupações sobre o cenário de preços adiante.

Isso porque os últimos meses foram marcados pelo aumento de fatores de pressão inflacionária tanto no cenário doméstico quanto global – com maior protagonismo para o primeiro.

No cenário global, a recente eleição de Donald Trump à presidência americana adicionou riscos ao ambiente de inflação global, na esteira de promessas eleitorais incluindo políticas mais restritivas contra imigração, maiores tarifas e corte de impostos – todas que podem pressionar os preços na maior economia do mundo.

Além disso, o risco do agravamento de tensões geopolíticas no mundo ainda presente se somou ao potencial aumento de sanções contra países exportadores de petróleo por parte dos Estados Unidos, podendo impactar preços de combustíveis e insumos industriais no mundo.

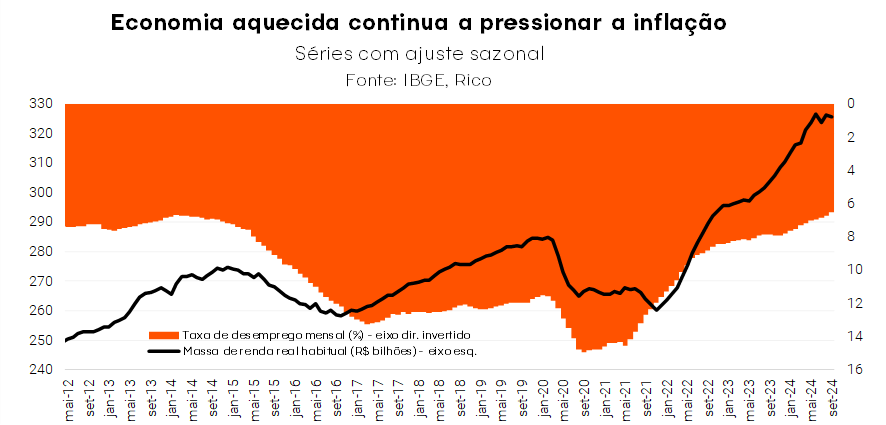

Enquanto isso, por aqui, a economia aquecida, com destaque para o mercado de trabalho e a alta da renda das famílias, adicionam pressão sobre os preços. O efeito é visto especialmente no setor de serviços, mas também em bens industriais, alimentos e bens de consumo de uma maneira geral. Afinal, com maior renda disponível, famílias tendem a elevar o consumo para além de bens essenciais.

O mercado de crédito também aquecido reforça esse cenário, ainda sem refletir a alta recente dos juros. Afinal, vale lembrar que mudanças na taxa Selic demoram um tempo para serem sentidas na economia – dinâmica que chamamos de “defasagem da política monetária”.

Em resumo: o ambiente de economia aquecida, com desemprego baixo, salários em alta e crédito abundante impulsiona a demanda das famílias por bens e serviços, pressionando os preços de maneira generalizada.

Fatores não relacionados ao aquecimento da economia (ou seja, não cíclicos) também adicionam pressão aos preços adiante: em especial, aqueles relacionados à dinâmica de preços de energia, alimentos – como falamos acima – e combustíveis.

O fiscal como risco inflacionário

Por fim, mas não menos importante, vale destacar a piora da percepção de risco fiscal como um dos principais riscos ao controle dos preços olhando para frente. Isso porque o aumento dos gastos públicos não somente contribui para elevar a demanda por bens e serviços na economia, como também impacta as expectativas de inflação e a precificação dos ativos por aqui – incluindo a nossa moeda.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Na mesma linha, com receios de que a inflação possa corroer os ganhos a frente, investidores “colocam no preço” dos ativos brasileiros esse risco maior – e nossa moeda perde valor.

Nesse contexto, definições relacionadas a sustentabilidade e manutenção das regras fiscais vigentes (em especial o arcabouço fiscal), incluindo potenciais cortes de despesas para flexibilizar o orçamento público, seguirão centrais – e um fator de risco – para o rumo dos preços adiante.

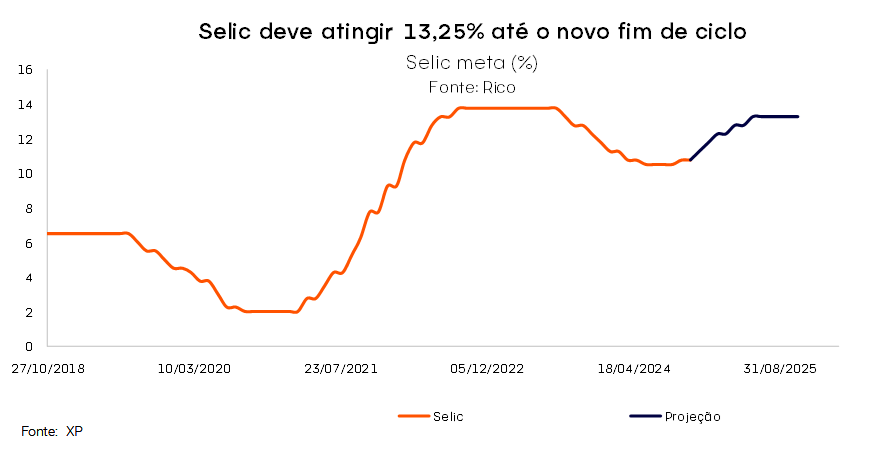

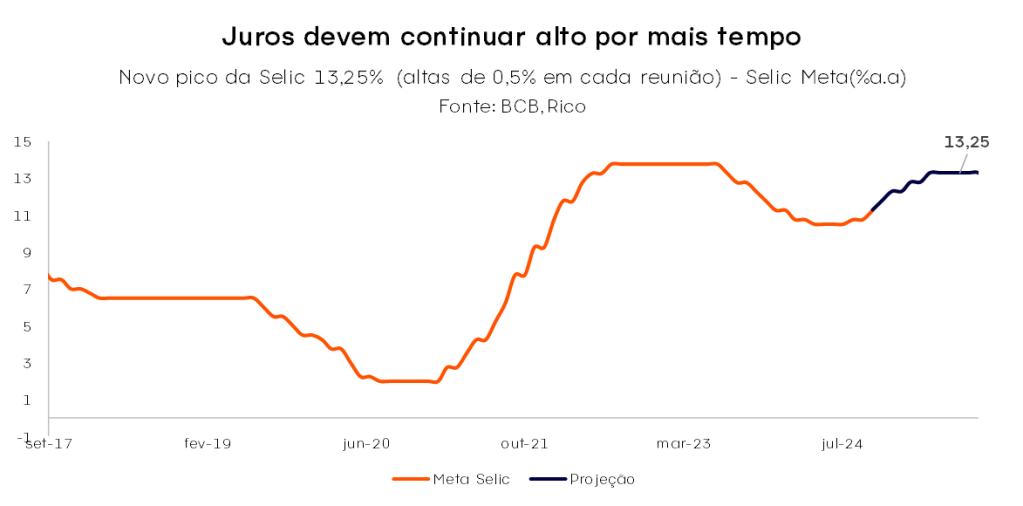

Selic deve atingir 13,25% para trazer inflação de volta à meta

Diante do cenário descrito acima, projetamos que o IPCA encerre esse ano e o próximo acima da meta do Banco Central: em 4,9% em 2024 e 4,7% em 2025.

Observando seu objetivo de manter a inflação na meta, o Banco Central deve seguir atuando para reverter o cenário de alta de preços. Isso significa seguir elevando a nossa taxa básica de juros, a Selic.

Afinal, a gestão da taxa Selic é a principal ferramenta do Banco Central para controlar a variação de preços na economia – aquecendo ou desaquecendo a atividade econômica, e impactando fatores como a taxa de câmbio (com capital sendo atraído por maiores retornos, valorizando nossa moeda) e as expectativas de inflação para o futuro.

Como contamos aqui em detalhes , projetamos que a Selic atinja 13,25% em maio de 2025, quando poderá haver espaço para o início de um breve período de quedas, até o fim do ano. Porém, como destacamos, riscos seguem no radar tanto no Brasil quanto no mundo.

Como se proteger da alta de preços?

Embora não vejamos um cenário de forte reaceleração dos preços no curto prazo, a inflação segue motivo de cautela e atenção – como falamos.

Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco e debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”.

“Pra onde vai o dólar”? Essa é certamente uma das perguntas que economistas e analistas de mercado ouvem com maior frequência. Afinal, sabemos que a variação da nossa moeda (o bom e velho real) em relação à moeda americana impacta a economia e a vida dos brasileiros de diversas formas.

Como o dólar impacta o Brasil?

Antes de qualquer coisa, vale destacar que a essa variação de valor relativo entre moedas, damos o nome de taxa de câmbio.

A taxa de câmbio é a relação entre o valor da nossa moeda (o real) e outras moedas. Quando a taxa de câmbio está valorizada, o real está “comprando mais” moeda estrangeira. Já quando ela está desvalorizada, o real “compra menos” moeda estrangeira.

O dólar impacta a inflação

Apesar do que muitos podem pensar, a taxa de câmbio não impacta somente aquelas pessoas que planejam viajar para fora do país, e terão que converter seus reais para pagaram por bens e serviços consumidos em países como Estados Unidos ou Alemanha.

A taxa de câmbio também tem um grande impacto na economia brasileira, especialmente na inflação. Isso ocorre porque muito do que consumimos por aqui vem de outros países – ou seja, importamos diversos bens e serviços (como financeiros e tecnologia), e essa comercialização é feita, em sua maioria, em dólares.

Por exemplo, quando importamos a farinha para produzir o pãozinho francês de todo dia, isso é feito em dólares. Assim, quanto mais desvalorizada a nossa moeda, maior será o preço da farinha importada, e maior será o preço final do pãozinho (e do macarrão, dos biscoitos). Quanto mais valorizado o real, menor o impacto dessa compra da farinha no preço.

A mesma dinâmica é vista em diversos outros produtos, como peças de carros, máquinas para fabricação de eletrodomésticos, e bens finais importados, como roupas.

Além disso, produtos básicos como carne, milho e petróleo – as famosas commodities – são negociados no mercado internacional, tendo seu preço determinado pela oferta e demanda global (já que são virtualmente “a mesma coisa” em todo o mundo). Assim, independentemente de serem produzidos no Brasil, esses produtos são negociados em dólar. Afinal, que produtor irá querer vender por menos (em reais) se pode vender no mercado internacional e ganhar (mais) em dólares?

Por isso, a taxa de câmbio também impacta a inflação de bens como alimentos e gasolina. A esse efeito do impacto da taxa de câmbio na inflação, damos o nome de pass-through (repasse), em economia.

O que move o dólar?

Dizem que Deus criou a taxa de câmbio para tornar os economistas mais humildes. O motivo dessa piada ser repetida em quase toda discussão sobre o tema é que, de fato, determinar o valor de moedas em relação a outras é realmente uma tarefa para lá de complexa. Isso porque essa dinâmica é influenciada por uma série de fatores.

Abaixo, listamos alguns dos principais fatores que influenciam a cotação do dólar no Brasil:

- Saldo das contas externas

De maneira simplificada, o valor de uma moeda em relação a outra é uma questão de oferta e demanda: quanto mais dólares aqui dentro, menos reais precisaremos para comprar um dólar. Assim, o resultado das nossas transações comerciais e financeiras com o mundo é um dos principais fatores que explicam para qual direção se move o câmbio.

Isso ocorre pois, quando vendemos mais ao mundo ou quando o preço do que vendemos sobe, o fluxo de moeda estrangeira que entra no país aumenta a oferta de dólares aqui. Esse fluxo ajuda a valorizar nossa moeda.

Por isso, a variação dos preços de commodities no mercado internacional tem grande influência sobre o valor da nossa taxa de câmbio – uma vez que produtos básicos como soja, minério de ferro e petróleo bruto respondem por perto de 70% do total das nossas exportações ao mundo.

- 2. Diferencial de juros

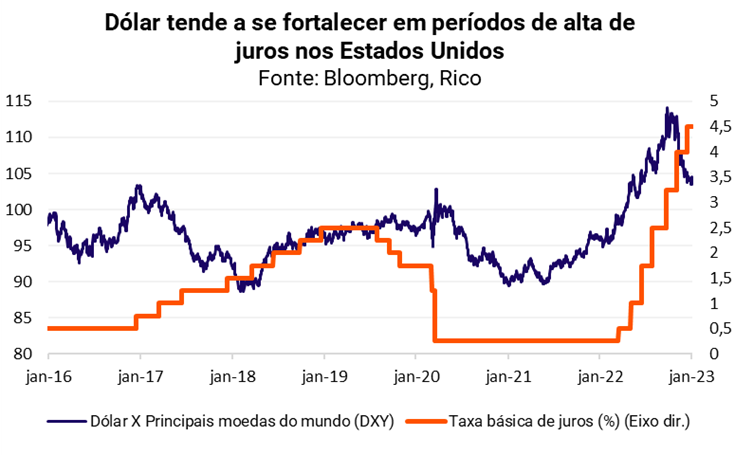

Outro fator relevante para determinar o câmbio é a diferença entre o patamar de juros praticados no Brasil, em comparação com o nível observado nos Estados Unidos –uma vez que estamos falando do dólar americano.

O chamado “diferencial de juros” é importante, pois é uma comparação de quanto um investidor ganharia investindo aqui no Brasil – considerando a nossa taxa básica de juros como base para retornos – e quanto ganharia dado a taxa básica de juros dos EUA, onde o risco-país é considerado o menor do mundo.

Assim, quanto maior a nossa taxa de juros relativa ao nível da taxa de juros americana, mais investimentos atraímos, ajudando a valorizar a nossa moeda. Vale destacar que investidores também avaliarão o nível da inflação por aqui nessa conta; afinal, ela poderá corroer parte dos ganhos, a depender do investimento.

Por isso, períodos de elevação ou redução da taxa básica de juros nos Estados Unidos impactam a cotação do dólar. Quando o Banco Central americano (o FED) eleva os juros, esse movimento tende a atrair capital para o país, uma vez que se aumenta a atratividade relativa de ativos americanos, especialmente de renda fixa (maiores juros elevam os retornos de títulos de renda fixa). Assim, o dólar se fortalece em relação a outras moedas, especialmente onde os juros seguem mais baixos que os americanos.

- 3. Cenário político e risco fiscal

Como vimos, a taxa de câmbio é uma variável macroeconômica. Ou seja, ela é consequência de uma série de movimentos na economia, como o fluxo comercial entre o Brasil e o resto do mundo, e a entrada de capital em busca de retornos, considerando o patamar dos juros.

Porém, ao mesmo tempo, moedas também são ativos financeiros. Portanto, elas também carregam a precificação de risco percebida por investidores, assim como outros ativos, como ações, títulos de renda fixa e fundos imobiliários.

E é aqui que entra a percepção de risco do país, que refletirá muito o cenário político doméstico. Isso acontece, pois é no palco político que são tomadas decisões de política econômica que impactam qualquer negócio ou investimento no país, como a estrutura tributária e o grau de abertura econômica. Quanto maior a previsibilidade desse cenário político econômico, menor a percepção de risco.

Nesse cenário, vale destacar a importância da percepção de risco fiscal – ou seja, sobre a sustentabilidade da política de gastos públicos – na dinâmica da taxa de câmbio. Isso porque, como contamos aqui em mais detalhes, o risco fiscal engloba todo o risco que investidores precificam para emprestar dinheiro ao Brasil – seja com títulos públicos ou privados.

Deste modo, quanto maior a incerteza em relação à gestão das contas públicas do país, maior será o risco precificado na moeda. Afinal, se o governo gastar além da conta, e isso virar inflação no futuro, a moeda perderá valor, e o investimento inicial perderá grande parte do seu valor. Assim, quanto mais barato for o ativo inicialmente, maior sua atratividade relativa.

Por isso, questões como o nível da dívida pública e regras fiscais, assim como incertezas eleitorais, tendem a impactar bastante a cotação do dólar por aqui.

- 4. Cenário externo – aversão ao risco

Finalmente, a conjuntura global também afeta o movimento da nossa taxa de câmbio, especialmente por meio do sentimento de aversão ou apetite ao risco de investidores.

Quanto maior o sentimento de incerteza no cenário global, mais investidores serão atraídos para investimentos tidos como “portos seguros”, como o próprio dólar e títulos da dívida americana, na direção contrária de investimentos mais arriscados – como em países emergentes.

Por esse motivo, momentos de incerteza generalizada como os causados por crises geopolíticas, pandemias ou tragédias naturais, tendem a prejudicar moedas mais fracas e favorecer moedas fortes, afetando a cotação do dólar por aqui. Exemplos recentes de momentos como esse incluem a eclosão da pandemia da Covid-19 e da guerra entre Rússia e Ucrânia.

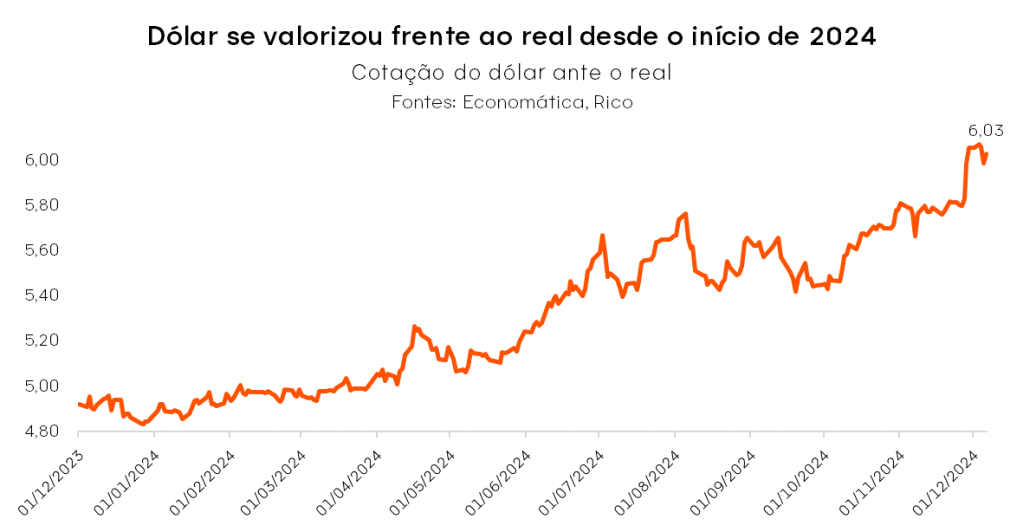

Para onde vai o dólar?

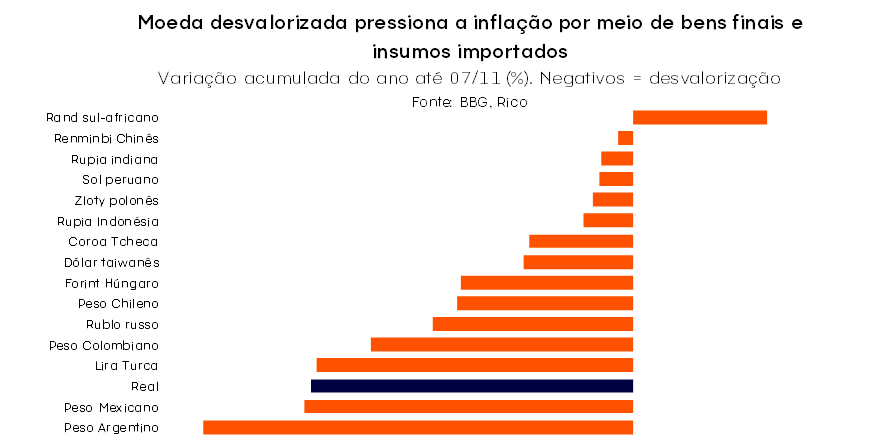

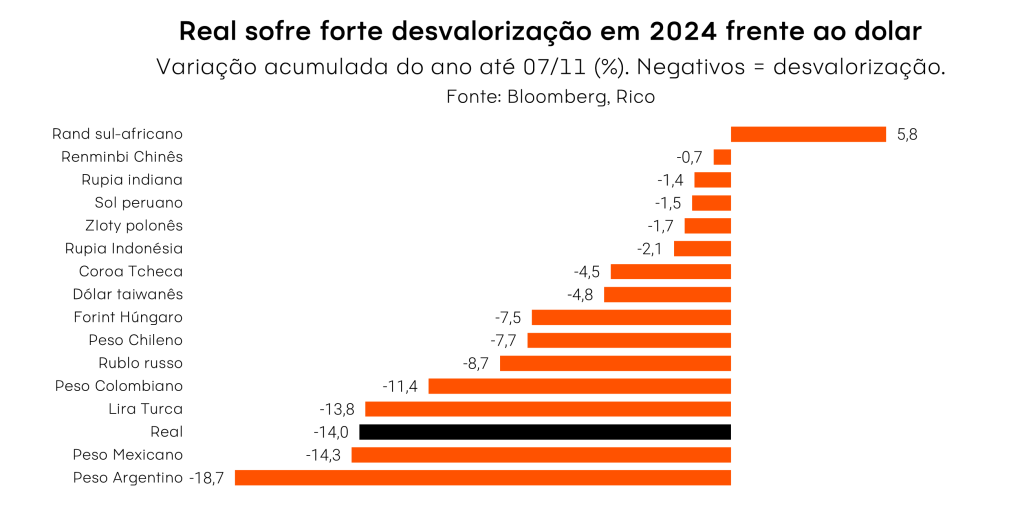

Após praticamente um ano de performance positiva, o real passou por um forte movimento de enfraquecimento em 2024. Fatores externos e locais explicam a depreciação da taxa de câmbio, que atingiu recentemente o maior patamar desde o início de 2021.

A tendência de alta do dólar frente ao real é atribuída a um ambiente menos favorável tanto no Brasil quanto no exterior, em meio a crescentes preocupações fiscais por aqui e ao processo eleitoral nos Estados Unidos.

A recente depreciação da moeda reflete a intensificação de preocupações fiscais e políticas, após o pacote de contenção de despesas ser lido como insuficiente.

Além disso, a recente valorização do dólar foi impulsionada pelas eleições nos EUA, onde a reeleição de Donald Trump gera expectativas de inflação mais alta devido a tarifas e um cenário de juros elevados por um período prolongado, o que tende a fortalecer a moeda americana. Desde que a possibilidade de vitória do republicano começou a se concretizar, o dólar tem se valorizado significativamente em relação às principais moedas globais.

O time de economia do Research da XP entende que os vetores que levaram à depreciação recente do Real não se dissiparão no curto prazo, mantendo os prêmios de risco elevados. Assim, o time está projetando a taxa de câmbio em R$5,85 reais por dólar no final de 2025. Incertezas no ambiente macroeconômico doméstico – especialmente sobre a condução das políticas fiscal e parafiscal – podem novamente trazer alta volatilidade à taxa de câmbio, especialmente à medida que se aproxima o período eleitoral. Assim, o time projeta o dólar a 6,00 no final de 2026.

Contudo, essa projeção não quer dizer que não haverá volatilidade – ou seja, que esse será o valor da taxa de câmbio ao longo de todo o ano de 2025. Pelo contrário, esperamos que a volatilidade siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Comprar ou vender dólares?

Se você chegou até aqui, deve ter notado que a cotação da moeda americana depende de uma série de fatores, todos além do nosso controle (infelizmente).

Por isso, se você pretende viajar para o exterior, fazer um intercâmbio ou precisa mandar dinheiro para um familiar que mora fora, o melhor é ir comprando a moeda americana aos poucos, de modo que você faça um preço médio do dólar até chegar a data do seu objetivo.

Porém, se você não possui nenhum objetivo em dólar, a resposta para a pergunta do título é: nenhum dos dois.

Não compre dólar, invista em dólar

Quando olhamos para investimentos, se torna essencial diferenciar entre comprar dólar e investir em dólar.

Quando falamos do primeiro, a volatilidade e falta de previsibilidade não tendem a combinar com uma carteira de investimentos equilibrada e de longo prazo. Já quando falamos de investir emdólar, estamos nos referindo ao investimento internacional, em ativos dolarizados – como ações de empresas estrangeiras e fundos internacionais.

Vale destacar que, para ter essa exposição à variação do câmbio – ou seja, ao sobe e desce do dólar – é preciso optar por ativos que não tenham proteção cambial (o que chamamos de hedgeados). Muitas vezes, esses ativos, como fundos de investimento, possuem no nome a palavra “dólar ou USD”.

O investimento internacional terá um papel importantíssimo na composição da carteira de quase todos os tipos de investidor(com exceção dos mais conservadores ou com horizonte de investimento bastante curto). Ter parte de seu patrimônio em ativos dolarizados (ou outra moeda estrangeira forte) te ajuda a:

- Proteger sua carteira em momentos de incerteza elevada, como crises geopolíticas. Como em momentos de maior estresse investidores tendem a fugir para ativos mais seguros, e os mais seguros do mundo são o próprio dólar e títulos da dívida americana, estes tendem a se valorizar;

- Investir em setores que muitas vezes não existem ou ainda são muito incipientes em nossa economia e em nossa bolsa, como é o caso das empresas de tecnologia;

- Acessar um mercado muito maior do que o doméstico, que representa apenas menos de 5% do setor financeiro global.

- Proteger sua carteira de eventos e incertezas puramente domésticas, como eleições e crises políticas.

Assim, ter parte do seu patrimônio em investimentos internacionais é essencial em qualquer momento, ajudando a equilibrar a relação entre o risco e o retorno do total dos seus investimentos.

Como investir em dólares?

Como falamos, a melhor maneira de se expor ao dólar nos investimentos é por meio de ativos internacionais. Por isso, selecionamos abaixo algumas opções de investimento que te dão essa exposição. E o melhor? Sem nenhuma necessidade de abrir uma conta no exterior, diretamente do seu app da Rico:

- ¹Opportunity Global Equity Dolar Institucional FIC FIA: fundo que investe majoritariamente em ações de empresas norte americanas.

- Wellington Ventura Dólar Advisory CIC Ações IE – Resp Limitada: Fundo composto por ativos financeiros negociados no exterior.

- BDRs: certificados de ações internacionais negociadas na bolsa brasileira (como Apple e Disney)

- ETFs: fundo de investimento negociado na bolsa (os chamados ETFs), que investe em empresas americanas, como o IVVB11, SPXI11, NASD11, USAL11.

Confira aqui a lista com os principais ETFs negociados na B3.

Finalmente, vale lembrar que os investimentos internacionais devem compor um portfólio diversificado de investimentos – que deve sempre seguir seu perfil de investidor, objetivos e horizonte de investimento. Confira nossas recomendações completas aqui.

¹Fundo destinado a investidores qualificados.

Hoje ocorrerá o sorteio de um dos maiores prêmios da história da Mega-Sena R$140.000.000,00— o prêmio estará entre os 10 maiores pagos deste 2013. O valor do prêmio é tão grande que muita gente não consegue sequer compreender o que isso significa.

Para se ter uma noção, uma pessoa que quisesse usar todo esse dinheiro em 30 anos, poderia gastar, por mês, cerca de R$ 3.888,89.

E se esse dinheiro cair na mão de um bom investidor, provavelmente esse valor garantiria uma vida financeira tranquila para gerações dessa família. Isso porque fazendo esse valor trabalhar para você, talvez os seus gastos mensais não ultrapassem o quanto ele renderia mensalmente em bons investimentos.

Com a atual taxa básica de juros, 11,25% ao ano, o valor de rendimento mensal desse prêmio seria de aproximadamente R$ 1.246.000,00 (sem o desconto do imposto) se aplicado no Tesouro Selic, por exemplo. Veja na tabela abaixo a comparação desse investimento descontado de imposto em comparação a poupança (6,17%+ TR).

| Poupança (7,01%*) | Tesouro Selic descontando o imposto (11,25%)* | Diferença de investir no Tesouro | |

| 1 mês | R$ 792.680,00 | R$ 965.650,00 | R$ 172.970,00 |

| 1 ano | R$ 9.814.040,67 | R$ 15.706.054,41 | R$R$ 5.892.014,84 |

| 2 anos | R$ 20.316.048,44 | R$ 27.368.640,81 | R$ 7.052.592,37 |

Em outras palavras, com um investimento de baixo risco, o(a) sortudo(a) receberia de rendimentos mensais o equivalente a um “singelo” prêmio todos os meses de sua vida. Além disso, caso não fosse capaz de gastar esses rendimentos, o acúmulo garantiria rendimentos ainda maiores no futuro.

Partiu apostar?

Talvez, depois de ler essa análise você tenha ficado tentado(a) a fazer uma aposta para levar esse prêmio de 140 milhões para casa. Porém, diferente da Mega-Sena da virada, o prêmio integral somente é pago para quem acertar os 6 números, ou seja, caso acerte somente 5, o valor do prêmio reduz consideravelmente.

Por isso, sinto que é nossa obrigação mostrar que na Mega-Sena, a probabilidade de acerto não está a favor de quem joga: uma aposta padrão de 6 números tem 1 chance de ganhar em 50.063.860 de possibilidades.

Ou seja: a sua probabilidade de não ter o retorno milionário esperado como ganhador da Mega é de 50.063.859/50.063.860 = 99,999998%.

Além da aposta padrão de 6 números, o apostador pode aumentar a quantidade de números de seu jogo — quanto mais oportunidades para acertar os 6 números finais, melhores suas chances. Veja a tabela a seguir com as chances de ganhar na Quadra, Quina ou Sena com um jogo com mais números:

| Quantidade de nº jogados | Valor de aposta | Probabilidade de acerto (1 em) | ||

| Sena | Quina | Quadra | ||

| 6 | 5 | 50.063.860 | 154.518 | 2.332 |

| 7 | 35 | 7.151.980 | 44.981 | 1.038 |

| 8 | 140 | 1.787.995 | 17.192 | 539 |

| 9 | 420 | 595.998 | 7.791 | 312 |

| 10 | 1.050,00 | 238.399 | 3.973 | 195 |

| 11 | 2.310,00 | 108.363 | 2.211 | 129 |

| 12 | 4.620,00 | 54.182 | 1.317 | 90 |

| 13 | 8.580,00 | 29.175 | 828 | 65 |

| 14 | 15.015,00 | 16.671 | 544 | 48 |

| 15 | 25.025,00 | 10.003 | 370 | 37 |

| 16 | 40.040,00 | 6.252 | 260 | 29 |

| 17 | 61.880,00 | 4.045 | 188 | 23 |

| 18 | 92.820,00 | 2.697 | 139 | 19 |

| 19 | 135.660,00 | 1.845 | 105 | 16 |

| 20 | 193.800,00 | 1.292 | 81 | 13 |

Note que aumentar os números de seu jogo aumenta de fato a probabilidade. Pegando exemplos extremos, no jogo com 20 números, a chance de acertar é de 1 em 1.292, gastando R$193.800,00.

A quantidade de jogos de 6 números que você poderia fazer com esse mesmo valor de R$193.800,00 é de 38.760 jogos de 6 números. Isso significa 38.760 chances numa probabilidade de 50.063.860 em um mesmo sorteio.

Em outras palavras, 1 chance em 1.292 (50.063.860 dividido por 38.760). Assim, a grande vantagem de fazer um jogo de 20 números em relação a 38.760 jogos de 6 números não é a probabilidade de ganhar, e sim ter que preencher menos cartelas na hora de apostar.

Como ficar milionário sem tentar a sorte?

Aproveitando a tabela acima, o que aconteceria se apostador fosse um investidor que anualmente aplicasse R$15.015,00 (equivalente a um jogo com 14 números)? Para responder essa pergunta, criamos a tabela a seguir com carteiras hipotéticas com diferentes taxas de rendimento.

Investindo R$15.015,00 todos os anos, por 20 ou 40 anos com X% de rentabilidade anual

| 9% ao ano | 12% ao ano | 15% ao ano | |

| 20 anos | R$ 837.304,42 | R$ 1.211.691,51 | R$ 1.768.918,95 |

| 40 anos | R$ 5.529.902,35 | R$ 12.900.023,00 | R$ 30.719.997,12 |

Nesse exemplo, uma carteira com 9% de rendimento ao ano alcançaria o patrimônio de R$ 5.529.902,35 em 40 anos. Analisando os resultados das outras carteiras, notamos como é importante que você invista melhor seu dinheiro em uma carteira com melhor rentabilidade.

O exemplo de uma carteira rendendo 12% ao ano alcançaria quase R$ 1,21 milhão em apenas 20 anos de aplicações. Essa é a rentabilidade aproximada do Tesouro Selic (11,25% atualmente), uma aplicação que substitui muito bem a poupança, por possuir rentabilidade superior sem abrir mão da liquidez diária (saiba mais aqui). Em 40 anos, seriam acumulados mais de 12 milhões de reais (2,3 vezes maior que a a carteira hipotética de menor retorno).

Pensando em uma carteira hipotética com uma rentabilidade de 15% ao ano, em 40 anos seriam acumulados mais de R$ 30 milhões. Sem dúvidas, manter uma rentabilidade de 15% ao ano em média é uma tarefa difícil, digna de grandes investidores. Porém, esse exemplo serve para ilustrar como uma carteira que busca mais rentabilidade pode trazer retorno ao longo do tempo.

E se eu tiver pouco dinheiro?

Nem todos têm condições financeiras de guardar R$15.015,00 anualmente. Porém, ficar milionário no longo prazo tem muito mais relação com consistência do que com grandes aportes.

Mantendo o prazo de 40 anos do exemplo anterior, com investimentos mensais de R$149,00 e rendimento médio de 0,89% ao mês (equivalente a rentabilidade do Tesouro Selic atualmente) você acumularia R$ 1.005.986,14 líquido de IR.

Agora que você já sabe que não precisa tentar a sorte para enriquecer, abra sua conta na Rico e acompanhe nossos conteúdo para receber recomendações de onde investir seu dinheiro. Na Rico, você tem diversos fundos com aplicação mínima de R$100,00 para você começar sua jornada ao seu primeiro milhão.

O Comitê de Política Monetária do Banco Central (o Copom) elevou mais uma vez a nossa taxa básica de juros (a taxa Selic), para 11,25% ao ano – em mais uma decisão unânime entre os diretores.

Os motivos por trás da elevação da Selic vieram principalmente do cenário doméstico, com economia forte e incertezas fiscais persistentes no Brasil.

Diante do atual cenário, acreditamos que o Banco Central deverá dar sequência ao ciclo de alta de juros, até o segundo trimestre de 2025, quando a taxa básica de juros deverá atingir o patamar de 13,25% ao ano.

Entenda mais sobre como os juros impactam a inflação aqui.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou que o ambiente internacional segue desafiador. Ao mesmo tempo em que os juros começaram a cair nos Estados Unidos, o que poderia beneficiar emergentes como o Brasil, o contexto segue incerto sobre o ritmo de desaceleração da maior economia do mundo – dinâmica de incerteza que tende, a nosso ver, a ser ampliada pelo recente desfecho eleitoral no país.

Além disso, as realidades distintas de política monetária entre países no mundo – com ciclos de elevação de juros em boa parte dos emergentes e ciclos de queda em desenvolvidos – também demanda cautela.

Aqui no Brasil, o Comitê seguiu indicando o aquecimento da economia como potencial fonte de pressão sobre os preços pelo lado da demanda, com destaque para o aquecimento do mercado de trabalho.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

O comunicado de hoje também elevou o tom do recado sobre o risco fiscal e o comportamento das expectativas de inflação.

O Comitê destacou a importância da credibilidade da gestão das contas públicas e de medidas estruturais para garantir a sustentabilidade do orçamento fiscal como fatores essenciais no controle da inflação. Isso porque a percepção de risco fiscal impacta fatores como a nossa moeda, o prêmio de risco de ativos financeiros (como títulos de renda fixa e ações) e as expectativas sobre os preços no futuro – variáveis que impactam diretamente a inflação.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo? Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Nesse contexto, o Copom optou por elevar a Selic em 0,5 pontos percentuais, para 11,25% ao ano, dando continuidade ao ciclo de alta de juros iniciado em setembro.

Selic deve atingir 13,25% em 2025

Acreditamos que o Banco Central deverá dar sequência ao ciclo de altas da Selic ao longo dos próximos meses – implementando elevações graduais até o patamar de 13,25% no segundo trimestre de 2025.

Isso significa que os juros básicos não atingirão o patamar neutro (aquele que não estimula nem desestimula a economia) – ao menos por ora.

Ou seja, nossa política monetária seguirá em nível contracionista. Nesse nível, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e reduzindo a pressão sobre os preços.

Isso porque o cenário para os preços adiante segue incerto.

Do lado internacional, embora o Fed já tenha iniciado o ciclo de corte de juros, a inflação tanto nos Estados Unidos quanto em outros países desenvolvidos (especialmente na Europa) segue ligeiramente acima da meta – o que ainda requer atenção.

Mas é o cenário doméstico que hoje abriga os principais riscos. Como destacado pelo Copom, o aquecimento do mercado de trabalho, a robustez da economia e as expectativas sobre a inflação no futuro demandam uma posição mais cautelosa no controle dos preços adiante.

A volatilidade da nossa taxa de câmbio também representa um risco no controle dos preços. Afinal, boa parte do que produzimos e consumimos internamente tem uma “parcela em dólar” – como produtos importados ou mesmo insumos para a produção dos mais diversos bens, como alimentos, roupas e carros.

E tal volatilidade tem estado bastante presente nos últimos meses, refletindo tanto a piora da percepção de risco fiscal no Brasil, quanto o movimento de alta do dólar globalmente. Para se ter uma ideia, o real saiu de R$ 5,44 no início de outubro, para R$ 5,87 no início de novembro. No ano, acumula pouco mais de 18% de alta frente ao real.

Nesse cenário, uma vez que o objetivo principal do Copom é manter a inflação na meta (no caso atual, 3,0% ao ano), acreditamos que a Selic deverá seguir em alta até que essa realidade se aproxime.

Vale lembrar que a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futuro – e não necessariamente a inflação que vemos hoje.

Mas os juros não devem seguir para sempre em alta

Como falamos nesse texto em detalhes, a elevação dos juros pode ser vista como um “remédio amargo, porém necessário, para conter uma doença ainda pior: a inflação”.

Assim, embora projetemos que a Selic siga em elevação nos próximos meses, a nossa taxa básica de juros não deverá seguir em alta de maneira permanente. Acreditamos que o Copom provavelmente encontrará espaço para um início de corte de juros até o final de 2025, mesmo que gradual. Isso se o “remédio” tiver surtido seu efeito até lá.

Vou sentir a alta dos de juros?

Para o dia a dia do brasileiro, pouca coisa muda com a elevação da Selic para 11,25% – especialmente no curto prazo.

Isso porque, como falamos, mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve voltar a ganhar força gradualmente ao longo de 2025.

Renda fixa segue atrativa

Diante da elevação da taxa de juros no patamar contracionista, a renda fixa brasileira segue atrativa – garantindo retornos elevados para investimentos pós fixados e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, com prazo médio de seis anos.

Para os pré-fixados, os últimos meses foram marcados pela elevação das taxas observadas. Mas esse tipo de alocação ainda requer atenção! A incerteza sobre os rumos da inflação no Brasil (e no mundo) voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e bastante cautelosa, priorizando vencimentos de curto prazo (2 anos) e oportunidades pontuais em títulos privados. Confira nossas recomendações de renda fixa aqui.

Dito isso, o momento segue propício por um bom equilíbrio entre os diferentes indexadores na carteira do investidor.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

Independente da taxa Selic em patamar elevado, a diversificação dos investimentos segue a melhor amiga de bons retornos no longo prazo. Além disso, vale destacar que seguimos vendo a bolsa brasileira como barata (comparada ao histórico recente e a pares emergentes), e uma frente de oportunidades para investidores com horizonte de longo prazo.

Dito isso, o cenário de juros altos por mais tempo contribui para um ambiente mais desafiador para empresas – e assim, investimentos na bolsa.

Essa dinâmica é sentida principalmente por ações mais sensíveis aos movimentos dos juros, como as cíclicas (ou seja, de empresas que atuam em setores que refletem de maneira mais clara o “sobe e desce” da economia) e com maior nível de alavancagem – em bom português, com maiores dívidas.

Nesse contexto, seguimos com nossa recomendação de manter um bom “filtro” para a escolha das empresas, buscando companhias com balanços mais sólidos, que possuam maior qualidade em seu negócio, e que possam oferecer resiliência em meio ao cenário doméstico ainda desafiador.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investidor, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento 1 | Opção de investimento 2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2027 | LCA Banco Votorantim – 88% CDI *isento -25/10/2027 | R$ 100,00 |

| Inflação | Trend Inflação Geral | Debênture Eletrobras – IPCA+6,2% *isento – 15/09/2031 | R$ 100,00 |

| Renda Fixa Prefixada | CDB Banco C6 – 13,60% – 24/10/2026 | R$ 100,00 | |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsa Chinesa | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | Trend Ouro | R$ 100,00 |

As eleições nos Estados Unidos ocorrerão no dia 05 de novembro de 2024. Nesse dia, os eleitores irão escolher quem irá assumir a presidência da república para o mandato de 2025 a 2028, além de parte dos membros do Congresso do país.

Tratando-se da escolha do líder da maior economia do mundo, o evento tende a influenciar movimentos de mercado não somente nos Estados Unidos, mas ao redor do mundo todo, incluindo aqui no Brasil – embora os efeitos esperados por aqui sejam bem mais limitados.

Antes de explorar os potenciais impactos esperados do pleito eleitoral, entretanto, vale entender melhor como funcionam as eleições na segunda maior democracia do mundo (atrás apenas da Índia).

Como funcionam as eleições americanas?

Sistema bipartidário

Os Estados Unidos possuem um sistema majoritariamente bipartidário – ou seja, composto por dois partidos políticos: os Democratas e os Republicanos. Os partidos representam duas grandes correntes ideológicas distintas, que evoluíram e se adaptaram às necessidades e aspirações do povo americano ao longo da história.

Existem diversos outros partidos nos Estados Unidos, como o Libertário e o Verde, mas nenhum foi capaz de alcançar o status e a abrangência dos dois principais, não tendo nenhum Presidente sido eleito fora dos dois partidos principais.

Mascotes: Os partidos republicano e democrata são costumeiramente representados por um elefante e um burro, respectivamente. A origem das representações data do período após a guerra civil americana (entre 1860 e 1880), quando o cartunista Thomas Nast popularizou as figuras.

Eleições indiretas e os delegados

Apesar de ser uma democracia presidencialista com sistema legislativo bicameral como o Brasil (ou seja, um sistema que conta com Presidente da República, Senado e Câmara dos Deputados), o sistema político americano conta com outras características que tornam o processo eleitoral no país único e consideravelmente complexo.

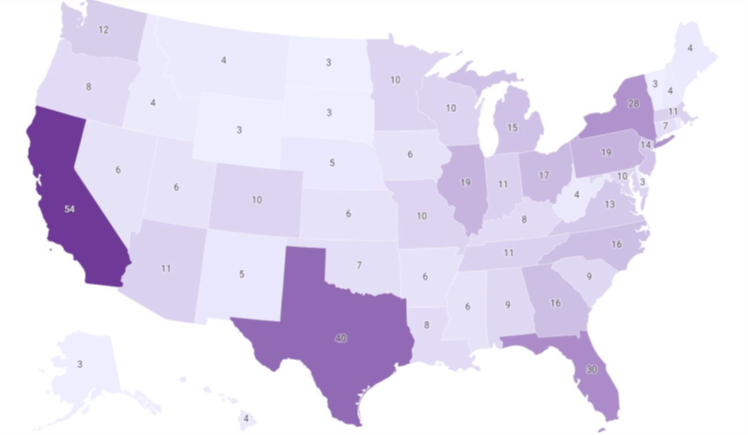

Uma das principais características que diferencia o sistema americano é que as eleições para Presidente da República são indiretas. Nesse modelo, cada estado e o Distrito Federal (Washington D.C.) recebe um número de eleitores igual ao seu número total de membros no Congresso (senadores e deputados), totalizando 538 votos.

Para ganhar as eleições, são necessários 270 votos (dos 538 totais).

Mas como é possível apenas 538 votos, dado a dimensão da população americana? Você pode estar se perguntando. O que ocorre é que estes 538 são os chamados delegados, representantes escolhidos pelos partidos políticos estaduais que juntos formam o Colégio Eleitoral.

Serão esses delegados que, indiretamente, elegerão o presidente – em um processo que ocorre em três principais etapas. Detalhamos essas abaixo:

As Eleições Primárias

Antes das eleições (que ocorrem sempre em novembro), os partidos políticos passam por um processo conhecido como Eleições Primárias. As Primárias têm o objetivo de escolher o candidato que irá concorrer à eleição dentro dos partidos, e são realizadas em cada estado, podendo variar em termos de regras e funcionamento.

Em alguns estados, os caucuses substituem as primárias. De maneira simplificada, os caucuses são uma forma similar às primárias para a escolha de candidatos dentro dos partidos, mas com maior participação popular (com a realização de espécies de grandes reuniões públicas) e organizadas pelos próprios partidos (enquanto as primárias ficam a cargo dos governos regionais).

Super terça: o que é?

A Super Terça (Super Tuesday) é um dia em que vários estados realizam suas primárias ou caucuses simultaneamente. Geralmente, ocorre no início de março e é considerado um ponto crucial na corrida presidencial.

Isso porque um grande número de delegados é selecionado nesse dia. Como os delegados são responsáveis por escolher o candidato do partido nas convenções, ganhar delegados na Super Terça pode impulsionar um candidato em direção à nomeação do partido.

Além disso, a Super Terça envolve estados de diversas regiões e grupos demográficos. Isso significa que os resultados dessa votação podem fornecer uma indicação inicial de quais candidatos têm mais apoio em todo o país.

Convenções Nacionais

Convenções dos partidos Republicano e Democrata em 2020

Após a realização das primárias e dos caucuses e uma vez que determinam o número de delegados que cada candidato recebe por estado, os partidos realizam convenções para oficializar a indicação de seus candidatos à presidência.

Além disso, a convenção também é um momento para os partidos políticos apresentarem suas plataformas e discutirem questões políticas importantes.

Dia da votação – eleição

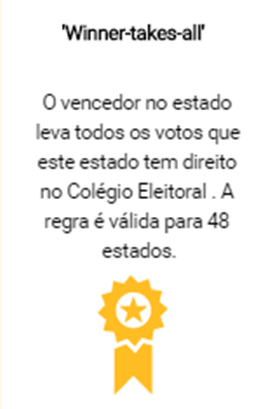

Após a escolha dos delegados nas Eleições Primárias, os cidadãos escolhem seus candidatos presidenciais nas urnas no dia da eleição. A partir desse resultado, o candidato vitorioso em cada estado receberá a totalidade dos votos dos delegados correspondentes [1].

Essa dinâmica, em que o vencedor em cada estado recebe a totalidade dos votos de delegados, é chamada de “winner takes all” (o vencedor leva tudo), uma vez que com 50% + 1 dos votos populares na região, o vencedor leva todos os delegados.

Nesse contexto, o resultado de uma eleição presidencial pode ser diferente do que se o pleito ocorresse em um sistema majoritário – como é o caso do Brasil, por exemplo. Ou seja, um presidente pode ser eleito mesmo sem a maioria dos votos populares nos EUA, caso consiga ganhar no número suficiente de estados que totalizem 270 delegados.

Número de delegados por estado

Resultado das eleições americanas em 2020

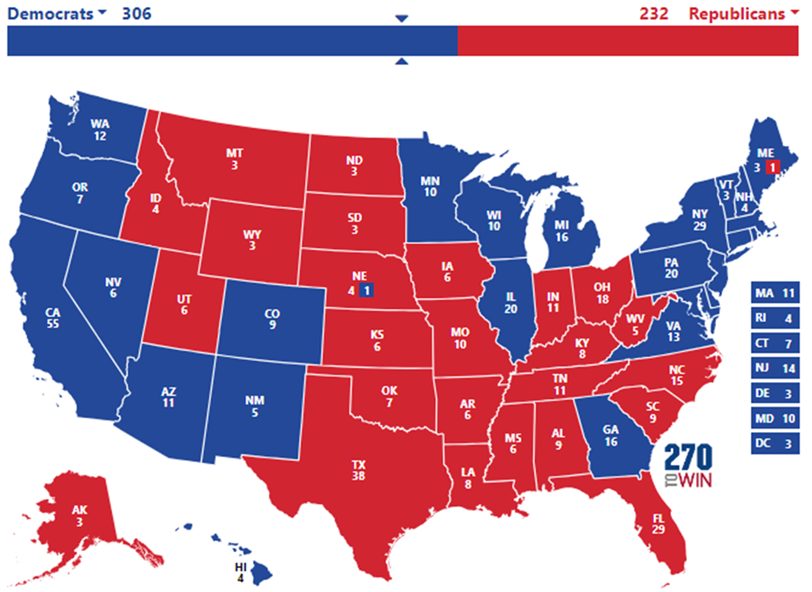

Em 2020, Joe Biden, concorrendo pelo partido Democrata, assegurou 306 votos no colégio eleitoral, acima dos 270 necessários para se eleger presidente. Donald Trump, candidato pelo partido Republicano e então incumbente, teve 232 votos e não se reelegeu.

Em termos de votos populares (ou seja, a quantidade total de votos totais), Biden obteve 51,3% dos votos.

Swing states: termo utilizado nos Estados Unidos para se referir aos estados em que o resultado das eleições presidenciais é incerto e pode oscilar entre o Partido Democrata e o Partido Republicano. Muitas vezes, são estes os estados que determinam o vencedor da eleição, uma vez que não possuem uma afiliação clara.

Eleições nos Estados Unidos de 2024: o que esperar?

A pré-eleição de 2024 foi considerada atípica porque os candidatos já estavam virtualmente decididos, tanto no lado Republicano quanto no lado Democrata. Donald Trump e Joe Biden, respectivamente, foram os escolhidos de seus partidos como candidatos. Contudo, com a desistência de Joe Biden da corrida, Kamala Harris se tornou a candidata do Partido Democrata, enquanto Donald Trump permanece como o escolhido do Partido Republicano.

A disputa deste ano deve ser marcada por intensa polarização e grande uso das redes sociais, com temas de destaque incluindo saúde pública (seguros e preços de remédios), regulação de armas de fogo, aborto, imigração e questões relacionadas à economia, como inflação e emprego. Além disso, a mudança climática e a política externa, especialmente em relação à China e à Rússia, também foram tópicos centrais nas campanhas.

Processos contra Donald Trump

Como resultado de uma série de acusações que incluem fraude fiscal, envolvimento nos atos de 06 de janeiro de 2021 e armazenamento de documentos oficiais, Donald Trump enfrenta 91 acusações criminais e uma ação civil. Se condenado de algumas das acusações, o presidente poderia ir à prisão.

Vale destacar, entretanto, que não há restrições para que Trump continue buscando a reeleição, uma vez que não a lei americana não contempla a inelegibilidade de candidatos. Detalhe histórico: em 1920, Eugene Debs disputou a presidência da prisão.

Eleições e investimentos

A aproximação do pleito eleitoral tende a trazer certa volatilidade aos mercados, não somente nos EUA, mas também no restante do mundo. Isso porque, para além do palco político-social, eventos políticos tendem a trazer maior percepção de incerteza e certa aversão ao risco para investidores.

Afinal, é no palco político que são determinadas as regras do jogo. Regras essas que impactam empresas, pessoas e mercados, como reformas econômicas e legislações, além das próprias regras eleitorais e regulações que regem o mundo dos investimentos.

Assim, quando falamos de eleições, estamos falando da incerteza sobre o futuro dessas regras – o que impacta diretamente a percepção de risco de agentes de mercado, que tendem a colocar tal elevação da incerteza no preço de ativos financeiros.

Dito isso, eleições também não significam, necessariamente, maior volatilidade nos investimentos — especialmente quando falamos de pleitos que ocorrem em outros países.

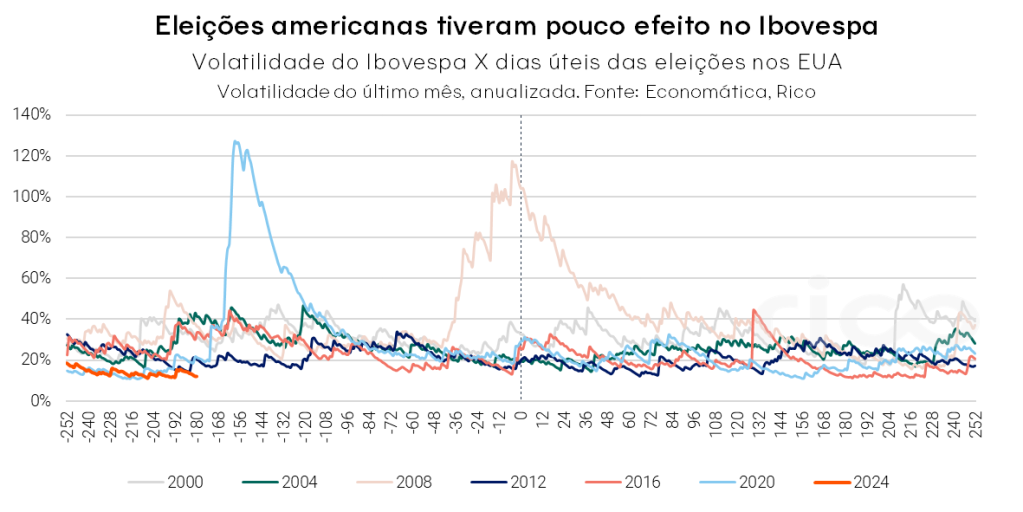

Historicamente, as eleições presidenciais americanas não parecem ter exercido grande impacto na volatilidade observada na bolsa brasileira, por exemplo, a menos não diretamente.

Da mesma maneira, é possível observar historicamente que a disputa presidencial americana também teve pouco efeito na performance do Ibovespa.

Não obstante, vale lembrar que manter uma carteira de investimentos diversificada e em linha com seu perfil de investidor e horizonte de investimento devem seguir o norte da sua estratégia nos investimentos.

Ou seja, não recomendamos modificações bruscas em seus investimentos motivados por receios excessivos de impactos das eleições americanas, tampouco de olho em ganhos extraordinários com “trades eleitorais”.

Para conferir nossas recomendações completas para todos as políticas de investimento e perfis de investidor, acesse o relatório Onde Investir.

Já pensou em como seria ter um dinheiro a mais no fim do mês, sem precisar sair de casa? A famosa renda extra é o que muitas pessoas buscam para complementar o salário e aliviar as contas. Seja para quem quer pagar dívidas, planejar uma viagem ou simplesmente ter mais tranquilidade financeira, encontrar maneiras de ganhar um dinheiro a mais é sempre uma boa ideia.

Segundo um levantamento da Serasa, em parceria com o Instituto Opinion Box, um terço dos brasileiros afirma que sua renda não é suficiente para cobrir todas as despesas do mês. Além disso, apenas 35% dos entrevistados acreditam que conseguirão chegar ao final do mês com alguma reserva financeira. Esses números mostram a importância de buscar alternativas para complementar o salário, especialmente em tempos desafiadores. Mas a boa notícia é, que hoje é, possível fazer isso sem sequer sair de casa, aproveitando suas habilidades e ferramentas digitais.

Se você já tem familiaridade com o mundo online, isso pode ser uma vantagem para acelerar o processo de geração de renda extra. Mesmo com conhecimentos básicos, como navegar em sites e redes sociais, você já pode explorar várias oportunidades digitais. E se a tecnologia ainda não é sua praia, não se preocupe: aprender é mais simples do que parece. Existem tutoriais gratuitos e cursos acessíveis que podem ajudar você a desenvolver as habilidades necessárias e aumentar suas chances de sucesso no universo online.

Independentemente do seu nível de conhecimento em tecnologia, há muitas maneiras de começar a gerar uma renda extra pela internet. A seguir, confira 7 dicas práticas para complementar sua renda e melhorar sua situação financeira.

1. Aproveite suas habilidades

Todo mundo tem alguma habilidade ou conhecimento especial que pode ser compartilhado e transformado em uma fonte de renda. A tecnologia permite que você monetize o que sabe sem sair de casa.

Pesquisas em psicologia sugerem que utilizar suas habilidades pode não apenas gerar renda, mas também promover bem-estar e satisfação pessoal. Um estudo publicado na Journal of Occupational and Organizational Psychology¹ mostrou que indivíduos que aplicam suas habilidades em atividades autônomas e significativas experimentam maiores níveis de bem-estar e satisfação no trabalho. Quando uma pessoa usa suas competências e talentos em prol de um objetivo, como a criação de renda extra, há um aumento no sentimento de propósito e realização, o que pode melhorar a saúde mental.

Essa conexão entre o uso das habilidades e o bem-estar está relacionada ao conceito de “engajamento ocupacional”, onde a pessoa sente que está maximizando seu potencial, levando a uma maior sensação de controle sobre sua vida e satisfação pessoal.

Veja algumas ideias para explorar suas habilidades:

Criar um curso online: Se você tem conhecimento aprofundado em uma área, como finanças, culinária, idiomas etc., pode criar e vender um curso em plataformas como a Hotmart, por exemplo.

Dar aulas particulares: Com o crescimento das plataformas de vídeo, é possível oferecer aulas online de idiomas, música, matemática ou qualquer outra habilidade que você domine. Plataformas como o Superprof, por exemplo, facilitam a conexão com alunos interessados.

Consultoria online: Se você é especialista em um determinado assunto, pode oferecer consultoria online para empresas ou pessoas. Áreas como marketing digital, finanças, nutrição e planejamento de carreira são apenas alguns exemplos.

2. Venda de produtos digitais

Outra forma muito eficiente de ganhar dinheiro online é criar e vender produtos digitais. Diferente de produtos físicos, os digitais têm a vantagem de poderem ser vendidos repetidamente sem custos adicionais de produção. Aqui estão algumas ideias:

E-books: Se você tem conhecimento sobre um tema relevante ou domina uma área específica, pode criar e vender e-books. Esses produtos podem ser facilmente comercializados em plataformas como Amazon Kindle ou diretamente em suas redes sociais.

Planilhas, templates e outros materiais úteis: Ferramentas digitais que facilitam a vida das pessoas, como planilhas financeiras, templates para design ou organização, são cada vez mais populares. Se você souber criar esses materiais, pode vendê-los de forma prática.

Cursos gravados: Caso não queira dar aulas ao vivo, uma alternativa é criar um curso gravado, que pode ser vendido diversas vezes. Plataformas como Hotmart e Eduzz são ótimas para isso.

3. Brechó online

Se você tem roupas, sapatos ou objetos em casa que não usa mais, criar um brechó online pode ser uma excelente maneira de fazer um dinheiro extra, além de ajudar a dar uma nova vida a itens que estão parados no seu armário.

A ideia do brechó online é muito simples: você fotografa e publica os itens à venda nas redes sociais ou em plataformas especializadas, oferecendo produtos que podem ser de grande valor para outras pessoas.

As redes sociais, como Instagram e WhatsApp, são ferramentas poderosas para divulgar seus itens e encontrar compradores de forma assertiva. Você pode criar um perfil dedicado no Instagram, organizando seu feed com boas fotos dos produtos, descrições detalhadas (como tamanho, estado de uso, marca) e usar hashtags populares para aumentar a visibilidade dos itens. No WhatsApp, você pode criar grupos de amigos e familiares interessados ou participar de grupos voltados à compra e venda de usados. Dessa forma, você mantém uma comunicação rápida e eficiente com os compradores.

Além das redes sociais, existem plataformas específicas para a venda de itens usados, como OLX, Mercado Livre e Enjoei. Essas plataformas facilitam o processo de listagem e venda dos produtos de forma segura e simples, oferecendo um alcance maior e diferentes opções de pagamento. Ao utilizar essas plataformas, é importante verificar as taxas cobradas por transações e envio de produtos, além de se informar sobre os métodos de entrega para garantir uma experiência positiva para o comprador.

4. Loja virtual

Montar uma loja online pode ser uma excelente alternativa para quem deseja trabalhar de casa. Hoje, plataformas como Mercado Livre, OLX e até o Instagram facilitam a criação de negócios digitais, onde você pode vender produtos variados, como artesanato, roupas ou eletrônicos. Com as ferramentas certas e uma boa estratégia de divulgação, sua loja pode se tornar uma fonte constante de renda extra.

5. Venda como afiliado

O marketing de afiliados pode ser uma oportunidade para quem deseja ganhar dinheiro online sem precisar criar ou gerenciar um produto próprio. Nesse modelo, você se torna um intermediário que divulga produtos, cursos ou serviços de terceiros e recebe uma comissão a cada venda realizada através do seu link exclusivo de afiliado.

Como funciona? Basicamente, você escolhe um produto que acredita ter potencial de venda, divulga o link de afiliado para seu público por meio de redes sociais, blogs, e-mails ou outros canais de marketing, e, se alguém realizar a compra usando seu link, você recebe uma comissão. O valor da comissão varia de acordo com o produto e a plataforma, mas pode ser uma porcentagem significativa do preço final. Plataformas como Hotmart e Eduzz oferecem diversos programas de afiliados para quem deseja explorar esse mercado.

6. Trabalhe como freelancer

Se você possui habilidades em áreas como redação, design gráfico, edição de vídeos ou marketing digital, trabalhar como freelancer é uma excelente opção para gerar uma renda extra online. Plataformas como Workana e 99Freelas conectam freelancers a clientes em busca de serviços específicos. Além de ganhar dinheiro, você pode construir um portfólio e expandir sua rede de contatos profissionais.

7. Renda Passiva

Se o seu objetivo é garantir uma renda extra de forma automática, o caminho é investir. A renda passiva vem de investimentos que geram retorno financeiro sem a necessidade de esforço contínuo. Esse fluxo de renda é especialmente atrativo para quem deseja complementar o salário, planejar a aposentadoria ou simplesmente alcançar uma maior segurança financeira. Existem várias opções de investimentos que geram renda passiva, cada uma com suas características e níveis de risco, permitindo que você escolha a estratégia que melhor se adapta ao seu perfil de investidor. Veja alguns exemplos:

i) Ações: uma das formas mais populares de gerar renda passiva é através do investimento em ações de empresas que pagam dividendos regularmente. Quando você se torna acionista de uma empresa, passa a receber parte dos lucros que ela distribui. Empresas sólidas e com boa saúde financeira costumam pagar dividendos de forma constante, oferecendo uma renda periódica. Quanto maior o número de ações que você possui, maior será o montante recebido. Esses dividendos podem ser uma excelente maneira de criar uma fonte de renda que complementa seu salário, e a vantagem é que você pode reinvestir esses lucros, aumentando seu patrimônio ao longo do tempo.

ii) Fundos Imobiliários: os fundos imobiliários (FIIs) também são uma excelente alternativa para gerar renda passiva. Ao investir em FIIs, você se torna cotista de um portfólio que pode incluir imóveis comerciais, como shoppings e escritórios, ou até mesmo títulos ligados ao setor imobiliário. Os FIIs distribuem os rendimentos gerados pelos aluguéis diretamente aos cotistas, geralmente em pagamentos mensais. Com essa modalidade, você não precisa lidar com a administração dos imóveis, o que torna o processo mais simples e descomplicado, mantendo a atratividade da geração de renda.

iii) Tesouro Direto: se você prefere investimentos mais conservadores, o Tesouro Direto e outros produtos de renda fixa são excelentes opções para garantir uma renda passiva com menor risco. Ao adquirir títulos do Tesouro Nacional, você está emprestando dinheiro ao governo e, em troca, recebe uma remuneração que pode ser pré-fixada (quando o valor de retorno já é definido no momento da compra), pós-fixada (rentabilidade atrelada à taxa básica de juros, a Selic) ou híbrida (quando a rentabilidade é prefixada e atrelada à variação da inflação). O Tesouro Direto oferece títulos públicos que pagam cupons semestrais. Esses títulos, como o Tesouro IPCA+ com Juros Semestrais, pagam uma parcela de juros a cada seis meses, além de protegerem o valor investido da inflação.

Partindo para um exemplo prático, se o objetivo é atingir uma renda passiva com ativos de renda variável, como ações e fundos imobiliários, faremos uma simulação considerando o dividend yield, que é o percentual do retorno que um investidor recebe em relação ao valor investido em ativos, os proventos.

Exemplo 1: IFIX, índice composto pelos fundos imobiliários mais negociados em bolsa.

– Rendimentos acumulados em 12 meses: 10,43% a.m. (Dividend Yield – Fonte: Economatica)

Para ter recebido um rendimento de cerca de R$ 1.000,00 por mês, era necessário ter aportado aproximadamente R$ 9.584,35 em outubro de 2023.

Exemplo 2: IDIV, índice de Dividendos da B3, que mede o desempenho das ações de empresas que se destacam pelo pagamento de dividendos.

– Rendimentos acumulados em 12 meses: 10,46% (Dividend Yield – Fonte: Economatica)

Para ter recebido os mesmos R$ 1.000,00 mensais, era necessário ter feito um investimento de R$ 9.560,23 em outubro de 2023.

A construção de uma renda passiva é uma estratégia poderosa para quem deseja alcançar a independência financeira. Seja através de ações, fundos imobiliários, títulos do Tesouro ou outros investimentos de renda fixa, o importante é ter disciplina e paciência. Com o tempo, a renda gerada pelos investimentos pode se tornar uma fonte sólida de complementação do salário ou até mesmo substituir sua principal fonte de renda.

Por fim, ganhar uma renda extra sem sair de casa não é algo distante ou complicado. Com um pouco de planejamento e dedicação, você pode aproveitar as oportunidades online para complementar seu salário e ter uma vida financeira mais tranquila. Seja vendendo produtos digitais, investindo ou trabalhando como freelancer, o importante é dar o primeiro passo. Então, que tal começar hoje a transformar suas habilidades em uma fonte de renda extra?

E se a sua escolha for pelos investimentos que geram renda passiva, você pode explorar essas opções de forma prática e acessível em plataformas como a Rico, que oferece uma variedade de ativos para todos os perfis de investidor. Confira mais detalhes sobre opções de investimentos que podem gerar renda passiva neste artigo.

¹Fonte: Daniels, K., & Harris, C. (2000). Work, Psychological Well-being and Performance. Journal of Occupational and Organizational Psychology, 73(2), 193-200.

Em reunião realizada no dia 31 de outubro de 2024, o Conselho de Administração da Eztec (EZTC3), aprovou o pagamento de dividendos aos acionistas. Os proventos serão pagos na seguinte forma:

- Dividendos intermediários no valor total de R$ 150 milhões, com base no saldo da reserva de lucros estatutária denominada “Reserva de Expansão”;

- Dividendos intercalares no valor total de R$ 31,4 milhões.

Os dividendos serão pagos sem qualquer atualização e sem retenção de imposto de renda na fonte, nos termos do artigo 10 da Lei nº 9.249/95.

O montante total bruto dos dividendos intermediários será imputado e deduzirá o valor dos dividendos obrigatórios referentes ao exercício social que se encerrará em 31 de dezembro de 2024.

Quem é Eztec (EZTC3)?

Empresa que atua com serviços de engenharia, construção e incorporação imobiliária desde 1979. A construtora atua em diferentes faixas de renda do mercado de incorporação, com foco em médio e alto padrão.

Segundo o fato relevante emitido pela companhia, os dividendos serão pagos aos acionistas da seguinte forma:

| Ticker | Dividendo (por ação) |

| EZTC3 | R$ 0,83204080228 |

Por exemplo, um investidor com 1.000 ações de EZTC3 receberá aproximadamente R$832 referente aos dividendos distribuídos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os dividendos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “EZTC3” no dia 05 de novembro de 2024. Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

No dia 06 de novembro, as ações serão consideradas “ex-dividendos” – assim, quem comprar a ação a partir da “data-ex” já não terá mais direito aos proventos.

Quando os acionistas irão receber?

Os dividendos serão pagos aos acionistas até 14 de novembro de 2024.

Como será feito o pagamento?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Em reunião realizada no dia 31 de outubro de 2024, o Conselho de Administração da CCR (CCRO3), aprovou o pagamento de dividendos aos acionistas, no valor total de R$ 304,4 milhões.

Quem é CCR (CCRO3)?

Empresa que atua em serviços de infraestrutura para mobilidade, focada nos segmentos de concessão de rodovias, mobilidade urbana e aeroportos.

São responsáveis pela gestão e manutenção de 3.615 quilômetros de rodovias, por onde circulam cerca de 2,5 milhões de veículos diariamente. Em mobilidade urbana administram serviços de transporte de passageiros de metrôs, trens, VLT e barcas, transportando diariamente, 3 milhões de passageiros. E no segmento de aeroportos, com 20 terminais sob gestão, atendem mais de 40 milhões de clientes anualmente.

Segundo o fato relevante emitido pela companhia, os dividendos serão pagos aos acionistas da seguinte forma:

| Ticker | Dividendo (por ação) |

| CCRO3 | R$ 0,15118052193 |

Por exemplo, um investidor com 1.000 ações de CCRO3 receberá aproximadamente R$151 referente aos dividendos distribuídos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os dividendos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “CCRO3” no dia 05 de novembro de 2024. Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

No dia 06 de novembro, as ações serão consideradas “ex-dividendos” – assim, quem comprar a ação a partir da “data-ex” já não terá mais direito aos proventos.

Quando os acionistas irão receber?

Os acionistas terão seus créditos disponíveis em 29 de novembro de 2024, data de pagamento dos dividendos.

Como será feito o pagamento?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.