O nosso time de analistas da Rico faz esse relatório mensalmente com as sugestões atualizadas de alocação para cada classe de ativos de acordo com cada política de investimentos e perfil de investidor.

No relatório Onde Investir em março de 2025, você ficará sabendo sobre como está o cenário econômico no Brasil e no mundo e quais são os investimentos mais recomendados nesses cenários.

Baixe agora o relatório gratuitamente e invista com mais segurança!

Onde investir 2025?

Quer saber onde investir em março de 2025? Baixe nosso relatório gratuito e invista com mais segurança.

– Cenário global da economia e investimentos;

– Sugestão de ativos em cada classe;

– Projeções econômicas;

E outras informações para você começar a investir.

Confira!

Muitas pessoas têm medo do mercado de ações por conta da oscilação de preços que ocorre nesses ativos. Imagina só investir em uma empresa e 10 meses depois ao conferir a sua conta, você vê que perdeu mais de 80% do valor investido? Que baita susto, né?

Mas, ao contrário, e se você abrisse sua conta na corretora e percebesse que ganhou mais de 100% em menos de 1 ano? Seria um susto também, mas com um final com certeza muito mais feliz.

A verdade é que o mercado de ações pode parecer assustador, ainda mais quando olhamos para movimentos mais extremos que ocorrem com os preços. Contudo, entendendo como ele funciona também é possível encontrar ótimas oportunidades.

Assim, a pergunta que fica é: quais foram as ações mais assustadoras de 2024 e por quê? E como ter mais sustos “bons” do que “ruins” ao longo da jornada como investidor na bolsa de valores? É sobre isso que falaremos nesse texto.

Contextualizando: como está a bolsa de valores em 2024?

Antes de partir para as ações propriamente ditas, vamos entender de forma resumida o que está acontecendo na bolsa de valores este ano.

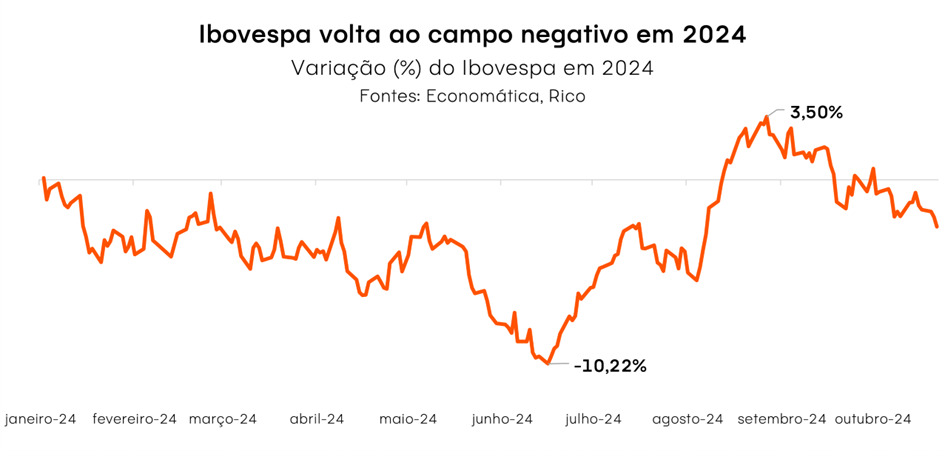

Bom, o ano de 2024 tem sido desafiador para a bolsa de valores brasileira. Nosso principal índice, o Ibovespa, chegou a cair mais de 10% na mínima do ano, que ocorreu no mês de junho. E apesar da melhora que tivemos nos meses de julho e agosto, em que a bolsa brasileira voltou a testar sua máxima histórica em uma recuperação forte para as ações, em setembro voltamos para o campo negativo e seguimos assim em outubro.

Alguns fatores contribuíram para esse movimento de maior aversão ao risco por parte dos investidores, como a preocupação em relação ao cumprimento da meta fiscal aqui no Brasil, ou seja, receios com a situação das contas públicas federais, além de uma crescente pressão nos preços de bens e serviços que levou a um novo ciclo de alta de juros no Brasil.

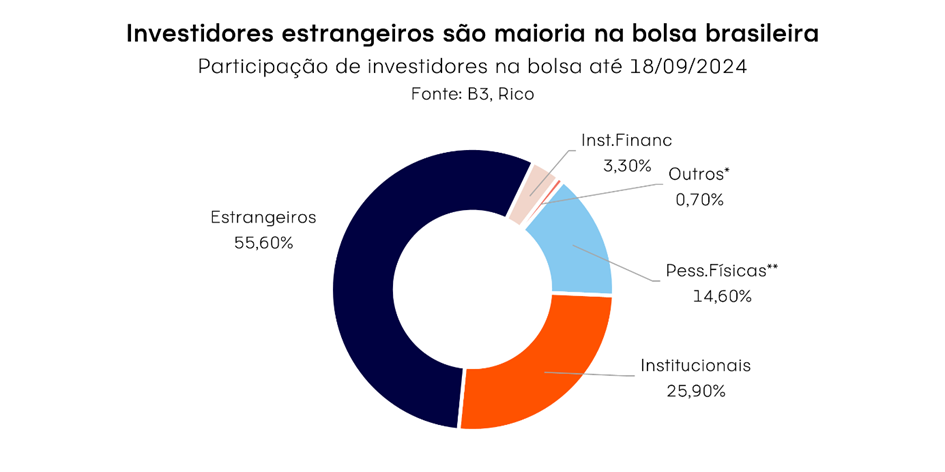

Em meio a esse cenário, que impactou negativamente as ações, como explicamos no texto “Selic em alta! Como ficam as ações?” ainda tivemos uma saída expressiva de capital estrangeiro. E como os gringos representam mais de 50% da participação de investidores na bolsa, sua saída também impactou negativamente os preços das ações.

Mas afinal, em meio a este cenário de maior cautela, quais ações trouxeram maiores sustos?

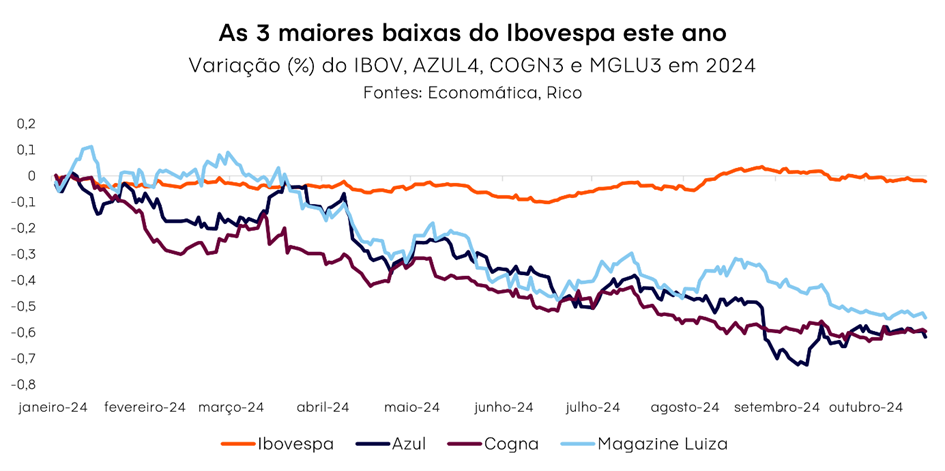

As 3 ações mais assustadoras do Ibovespa em 2024

Como vimos, o momento econômico atual é desafiador para a bolsa de valores, mas algumas empresas estão enfrentando dificuldades ainda maiores. Até outubro deste ano, as ações da Azul (AZUL4) e da Cogna (COGN3) caíram mais de 60%. Além delas, Magazine Luiza (MGLU3) também não está em uma boa fase, com queda superior a 50%.

Mas o que essas empresas têm em comum? Todas estão em setores cíclicos, como turismo, varejo e educação, que costumam ser diretamente afetados pelas condições econômicas. Ou seja, suas performances estão muito ligadas ao que está acontecendo na economia do país.

Além disso, a Azul (AZUL4), por exemplo, também está enfrentando seus próprios desafios, como a renegociação de uma dívida bilionária. Nesse meio tempo, surgiram notícias sobre uma possível recuperação judicial, como explicamos de forma completa no texto “Uma análise de Azul (AZUL4): o que está acontecendo agora?”.

Outra companhia do setor de turismo/aviação que não entrou nessa lista por ter saído da composição do Ibovespa este ano, mas que merece a menção aqui, é a Gol (GOLL4). As ações da GOLL4 acumulam queda de quase 90% em 2024. Isso porque, além dos desafios impostos ao setor, a companhia ainda acumulou uma dívida bilionária e entrou com pedido de recuperação judicial.

O que é recuperação judicial?

A recuperação judicial é um processo que permite a uma empresa em dificuldades financeiras buscar reestruturar suas dívidas e continuar suas operações. O objetivo é evitar a falência, proporcionando um plano de recuperação que deve ser aprovado pelos credores. Durante esse período, a empresa tem proteção contra ações judiciais e cobranças, enquanto trabalha para se reerguer financeiramente.

Ou seja, nesse Halloween das ações, Azul (AZUL4), Cogna (COGN3) e Magazine Luiza (MGLU3) se encaixam como as quatro mais assustadoras do Ibovespa e geraram “travessuras” aos investidores que as possuem ou possuíam na carteira desde o início do ano.

Mas, no atual cenário, além dessas travessuras, será que também tivemos boas “doçuras” no Ibovespa este ano?

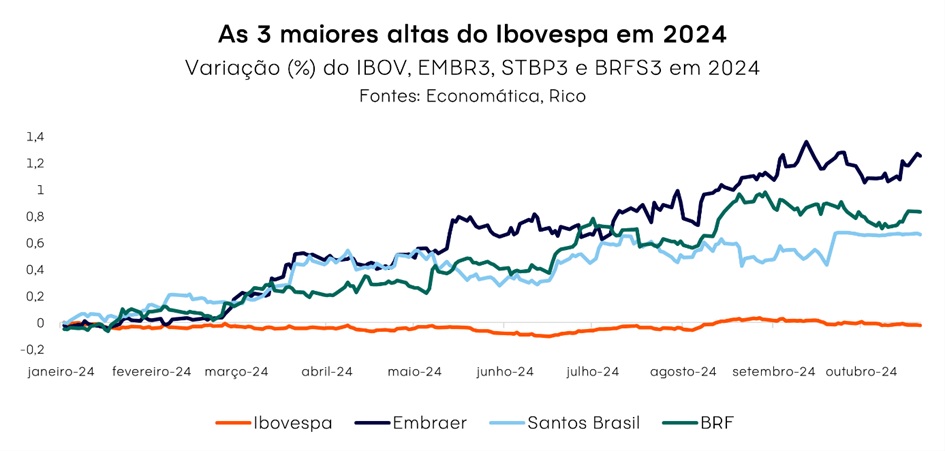

As 3 maiores ‘doçuras’ do Ibovespa em 2024

Apesar do momento delicado para o mercado acionário, algumas empresas trouxeram surpresas positivas este ano. Afinal, quem não gostaria de ter investido em Embraer (EMBR3) no início de 2024 e ter tido mais de 120% de ganho em sua aplicação? Já a BRF (BRFS3), segunda maior alta do Ibovespa no ano, subiu mais de 70% e Santos Brasil (STBP3), a terceira maior alta, avançou mais de 60%.

Mas essas três empresas, têm algo em comum? Em partes, sim! Embraer e Santos Brasil, por exemplo, pertencem ao setor de Bens Industriais. Um setor que tem se mostrado resiliente este ano. Mas também tivemos fatores específicos de cada companhia colaborando para o movimento de forte alta de cada uma dessas ações, como falaremos a seguir.

Embraer, por exemplo, tem voado alto com o aumento da demanda por seus produtos e sua capacidade de entrega. Como exemplo, a soma da carteira de pedidos da companhia é a maior em nove anos, e a demanda está em diversas frentes de atuação: aviação executiva, comercial, defesa e manutenção de linha de motores.

Já a Santos Brasil (STBP3) anunciou em setembro um acordo para a venda da participação de 48% empresa para o Grupo CMA CGM (líder global em soluções marítimas, terrestres, aéreas e logísticas) que impulsionou ainda mais as ações, que já vinham se destacando no ano, após a companhia entregar resultados robustos.

Enquanto isso, BRF está surfando o bom momento para o setor de proteínas. Outras companhias do segmento também são destaques positivos no ano, como JBS (JBSS3) e Marfrig (MRFG3) e estão aproveitando o momento de tendência setorial positiva para rentabilidade, margens e custos. Além disso, iniciativas estratégicas implementadas pela nova gestão da BRF impulsionaram os ventos favoráveis do setor.

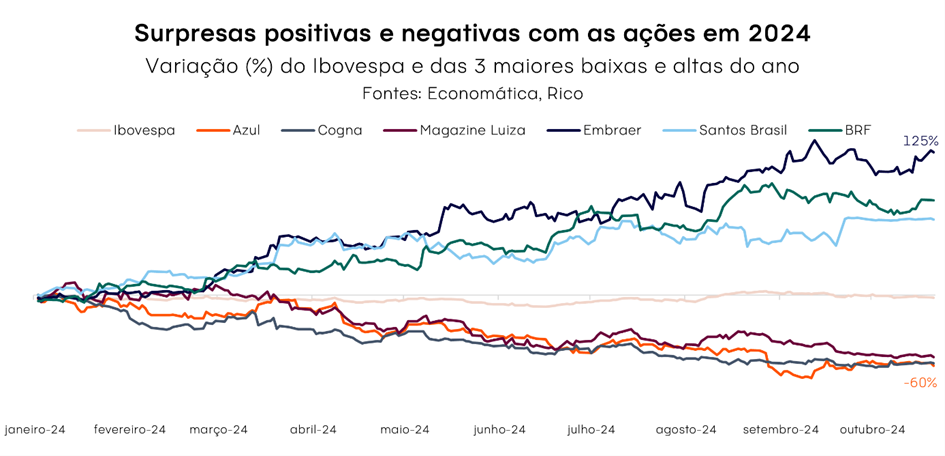

Vimos então que, ao longo de 2024 foi possível ter surpresas positivas e negativas no mercado de ações.

Mas, afinal, como evitar essas surpresas negativas que podem levar a fortes oscilações em nosso patrimônio?

‘Doçuras ou Travessuras’: como escolher as melhores ações?

Em suma, o mercado de ações em 2024 tem sido uma montanha-russa de emoções, com empresas enfrentando desafios significativos e outras surpreendendo positivamente os investidores.

As “travessuras” das ações mais assustadoras, como Azul e Cogna, nos lembram a volatilidade e os riscos presentes nesse ambiente. Por outro lado, as “doçuras” de Embraer e BRF mostram que, com a estratégia certa, é possível colher bons frutos.

Para minimizar os sustos e maximizar as oportunidades, é crucial que você, como investidor, mantenha uma estratégia bem definida, baseada em critérios técnicos e na diversificação. Estar atento às tendências do mercado, entender os setores e as empresas nas quais está investindo, e ajustar sua carteira conforme necessário, são passos essenciais para uma jornada de investimentos bem-sucedida.

Lembre-se: o conhecimento é a melhor armadura contra os sustos do mercado. Invista tempo em educação financeira e busque informações de qualidade. Assim, você estará mais preparado para enfrentar os desafios e aproveitar as oportunidades que surgirem. Afinal, no Halloween das ações, a escolha entre “doçuras” e “travessuras” pode fazer toda a diferença.

Para te ajudar nessas escolhas e evitar grandes travessuras, preparamos relatórios e recomendações mensalmente, selecionando as melhores ações de acordo com o momento econômico atual, confira nossa seleção mensal de ações e outras recomendações aqui na Riconnect.

(De: Mayara Rodrigues, Analista de Renda Fixa)

IPCA+ é a “bola da vez” no mundo da renda fixa? Para nós, sim!

O cenário econômico apresentou mudanças relevantes nas últimas semanas, trazendo consigo oportunidades para investimentos em ativos IPCA+, uma vez que houve uma abertura relevante dos juros reais. Entenda abaixo mais detalhes de como o IPCA+ é a bola da vez em Renda Fixa.

Em 2024, presenciamos um movimento global de reprecificação dos ativos, impulsionada por uma conjunção de fatores: (i) um banco central americano mais conservador; (ii) uma demanda doméstica ainda aquecida; e (iii) incertezas em relação às contas públicas brasileiras.

Tal cenário acaba exigindo uma cautela adicional na política monetária por aqui, o que se traduziu em revisões das expectativas dos analistas em relação ao rumo de diversos indicadores, incluindo a Selic – a taxa básica de juros da economia – e a inflação.

Neste sentido, em meados de abril, o nosso time de economia elevou a taxa Selic esperada para 2024 para 11,75%. Já em relação à inflação, o indicador esperado para 2024 para 4,4%.

Quando isso acontece, os títulos atrelados ao Índice de Preços ao Consumidor Amplo (IPCA), também chamados de “IPCA+”, valorizam. Vale destacar que estes ativos passam por variações para cima ou para baixo ao longo do tempo, chamadas de marcação a mercado, sendo a que rentabilidade contratada é garantida quando o título é mantido na carteira até a data de vencimento.

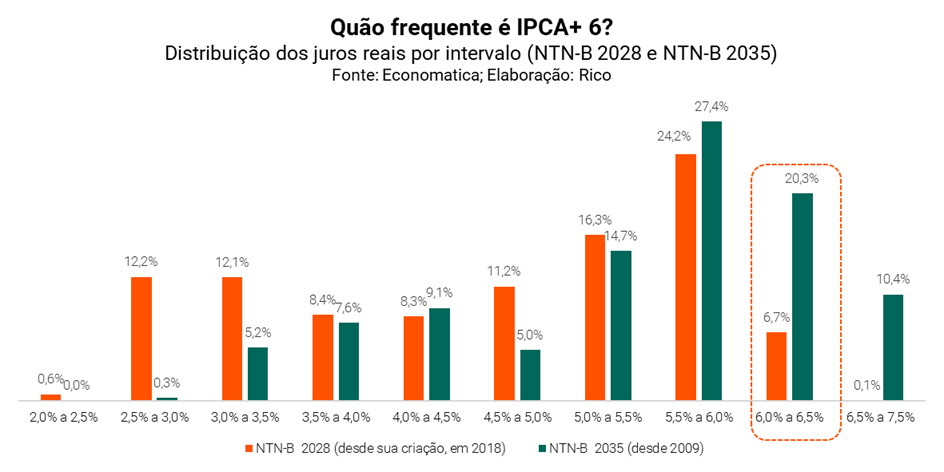

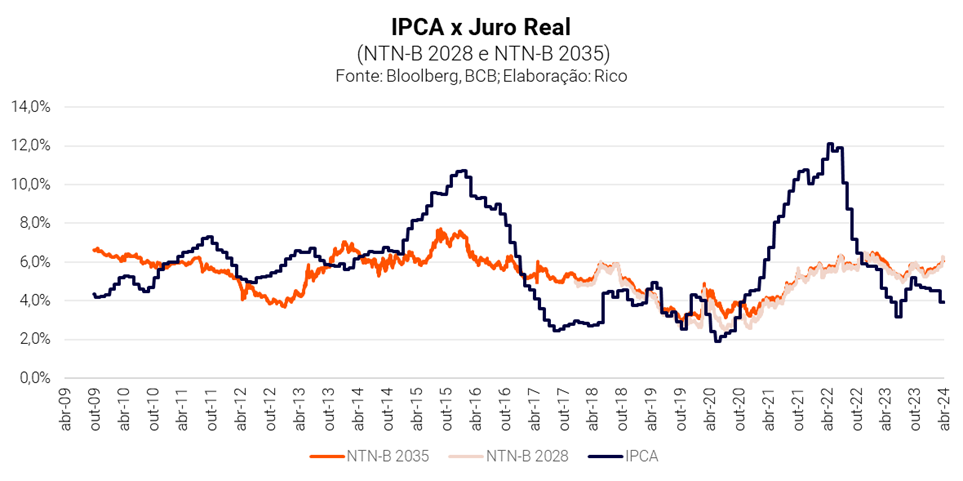

Como exemplo, os títulos públicos indexados à inflação, as NTN-Bs – Notas do Tesouro Nacional série B, conhecidas também como Tesouro IPCA+ na plataforma do Tesouro Direto, ultrapassaram o patamar de 6,0% nas últimas semanas. Em uma análise desde 2009 para o título NTN-B com vencimento em 2035, foi possível adquirir os títulos emitidos pelo governo neste patamar em 30,7% do tempo. Contudo, vale destacar que houve dois eventos extraordinários no período, sendo eles (i) a crise do subprime iniciada em 2008; e (ii) a crise política interna, que teve seu auge em 2016. Considerando os últimos 5 anos (desde 2019), este percentual cairia para menos de 10,0%.

Uma situação similar pode ser observada para a NTN-B 2028: desde 2018, quando foi criada, as taxas dos papéis permaneceram acima de 6,0% somente em 6,7% do período analisado.

Acreditamos que o cenário atual esteja atrativo para a renda fixa, incluindo títulos IPCA+, sendo possível a alocação por meio de títulos públicos ou privados, que normalmente utilizam as NTN-Bs como referência em sua remuneração.

Mas, além do momento oportuno propriamente dito, há outras 3 (três) razões para investir em IPCA+:

1. Previsões nem sempre acertam

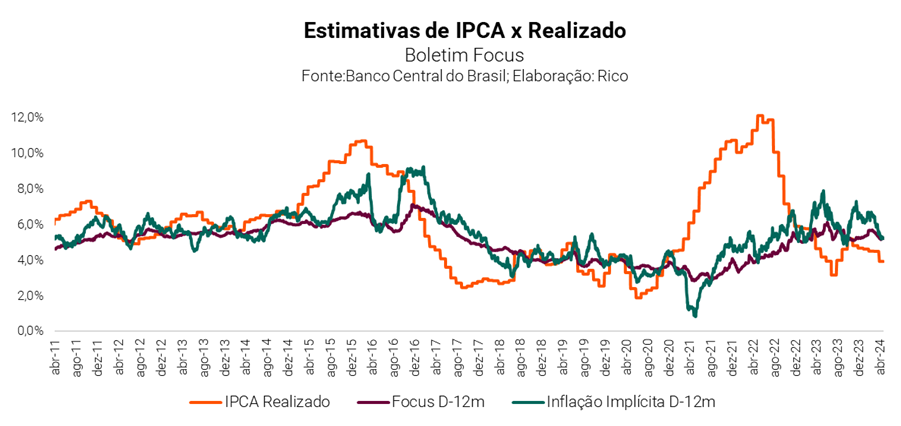

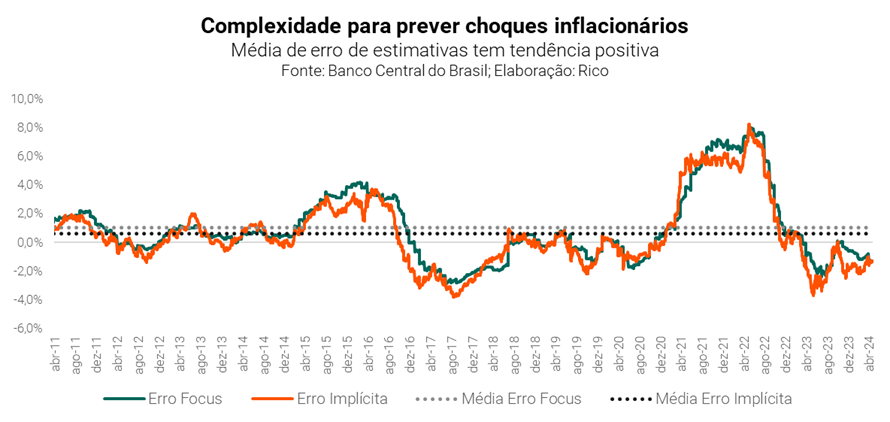

A história recente mostra que estimativas para o IPCA de economistas (representadas pelo Boletim Focus, do Banco Central – BC) ou de mercado (via inflação implícita nos contratos futuros) mutas vezes se mostram erradas. E, na maioria das vezes, para baixo – a inflação acaba sendo maior do que a projetada.

O motivo por trás disso é que choques inflacionários tendem a ser positivos e em grandes magnitudes. Além disso, chamam-se “choques” justamente pela sua natureza imprevisível, e não estão contemplados nas projeções.

Apesar da inflação local ter apresentado desaceleração nos últimos meses, o índice de preços permanece acima da meta do Banco Central (BC) de 3,0%. Adicionalmente, há algumas semanas, o consenso de mercado vem apresentando tendência de alta para a inflação brasileira em decorrência, entre outros fatores, da (i) depreciação recente da taxa de câmbio; (ii) elevação dos preços das commodities; (iii) atividade mais forte; e (iv) preocupação com a política fiscal tanto em 2024 quanto em 2025.

Portanto, podemos imaginar que este período de IPCA abaixo das estimativas Focus pode ter fim, assim como aconteceu no histórico apresentado no gráfico abaixo.

Historicamente, quando houve divergência entre o que projetavam e quanto de fato foi a inflação, os erros mais significativos se deram em momentos de IPCA realizado muito superior às estimativas. Desde o ano de 2011, a média de erro do Boletim Focus foi de cerca de +1,0% em relação ao esperado e a média de erro da inflação implícita foi cerca de +0,6% acima do que era indicado nas estimativas.

Portanto, notamos ser complexo acertar ou prever choques inflacionários, mesmo por parte de especialistas no tema. Por este motivo, é importante alocar parte dos recursos em títulos que protejam destes possíveis choques, caso venham a acontecer.

2. Proteção do patrimônio no longo prazo

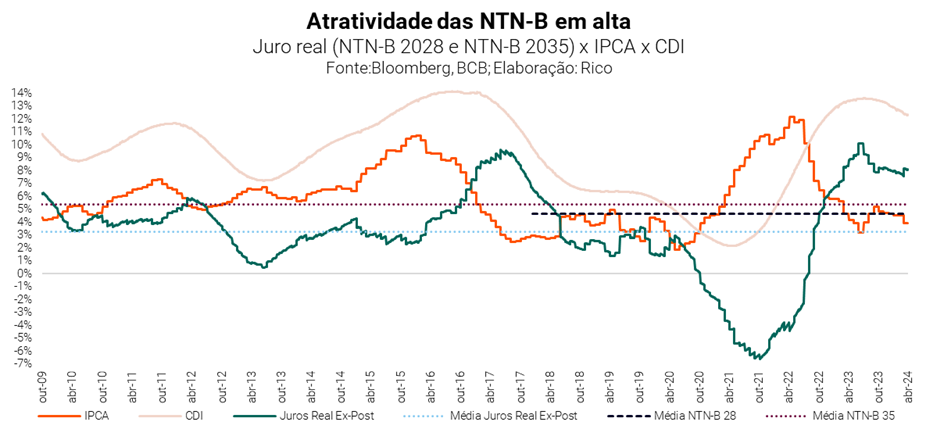

Atualmente, todos os títulos públicos indexados à inflação (NTN-Bs) estão pagando juro real acima de 6,0%. Ao investir em títulos IPCA+, e os levando até o vencimento, há previsibilidade deste retorno real (em geral mais elevado do que no caso do CDI) contratado no momento da aplicação.

No entanto, vale ressaltar que antes do vencimento os ativos em IPCA+ apresentarão volatilidade, sendo maior quanto mais longo for o título. É possível observar que quando o IPCA sobe, existe tendência de elevação no juro real (pois o BC pode buscar combater a inflação com aumento de juros ou manutenção do patamar elevado por mais tempo). Isto tende a gerar oscilações nos preços dos ativos atrelados ao índice.

Dada a volatilidade, é possível que investidores prefiram os títulos pós-fixados. Afinal, a Selic hoje está em 10,75%, e deve permanecer em patamar de dois dígitos pelo menos até o final do ano que vem, segundo o nosso time de Economia.

No entanto, é possível observar que, nos últimos 15 anos, o retorno real médio de um investidor que aplicou apenas em CDI foi de cerca de 3% ao ano. Ou seja, a NTN-Bs pagam hoje aos investidores um juro real que é quase o dobro do rendimento real médio em CDI dos últimos 15 anos.

Por fim, apesar de títulos pós-fixados serem ótimas opções para determinados objetivos, nem sempre o CDI acompanhará a alta do IPCA, não sendo um instrumento eficaz para manutenção do poder de compra e acúmulo de juro real.

3. Há “triggers” (catalisadores) para uma inflação mais contundente adiante

Atualmente, há alguns fatores a serem acompanhados que podem desencadear uma inflação maior.

No cenário global, vimos o banco central americano (Fed) passando a ser mais conservador. O presidente da entidade, Jerome Powell, tem sido mais vocal sobre levar mais tempo para os membros do comitê de política monetária ganharem confiança de que a inflação está convergindo de forma sustentável para a meta, sendo provável que as taxas permaneçam altas por mais tempo por lá. Em meio a esse cenário, os preços das commodities começaram a reverter a queda vista no final de 2023.

No campo doméstico, o risco fiscal ganhou tração, principalmente, após a aprovação do novo Projeto de Lei de Diretrizes Orçamentárias (PLDO), que postergou as metas de resultado primário de 1,0% de 2026 para 2028, com aumento da dívida pública em relação ao PIB para quase 80%, dos atuais 75% aproximadamente.

Os acontecimentos acima têm trazido importantes oscilações nas expectativas futuras de juros (nominal e real), com a menor previsibilidade da economia e pressões no câmbio e na inflação.

Apesar de entendermos que muitos desses riscos já estejam mapeados e embutidos nas taxas negociadas dos títulos de renda fixa, não se pode descartar a possibilidade de deteriorações adicionais, a depender de medidas que venham a ser anunciadas nos próximos meses, além da possível influência do cenário externo.

Como investir em IPCA+?

Essa categoria de investimento pode ser acessada tanto via títulos públicos quanto a partir de crédito privado. Mensalmente, publicamos as nossas recomendações para ambas as categorias. Caso queira saber mais, acesse nossa carteira aqui.

Quando se trata de construir uma reserva de emergência ou oportunidade, a escolha do investimento certo pode parecer um dilema. A seguir, vamos explorar o que compõe uma reserva de emergência ou oportunidade, quais tipos de investimentos podem ser utilizados para esse fim e se uma rentabilidade de 90% do CDI é suficiente para a parte dos seus investimentos destinada a te proteger em momentos de necessidade ou aproveitar outras oportunidades de investimento.

O que é uma Reserva de Emergência e Reserva de Oportunidade?

Uma reserva de emergência é uma quantia guardada para imprevistos, como despesas médicas, reparos em casa ou até mesmo um período de desemprego. A regra geral é ter o equivalente a 6 a 12 meses do seu custo de vida alocado em um investimento que atenda a três critérios: segurança, liquidez diária e rentabilidade previsível.

Já a reserva de oportunidade, embora compartilhe dos mesmos três critérios, é um valor que o investidor deseja rentabilizar enquanto aguarda outras oportunidades de investimento.

Diferente de outros investimentos que visam o crescimento do patrimônio ao longo do tempo, a reserva tem como foco a proteção. Isso significa que, mais do que buscar alta rentabilidade, você deve garantir que o dinheiro estará disponível rapidamente e sem risco de perdas, independentemente do cenário econômico.

No entanto, isso não quer dizer que você deva se contentar com qualquer rentabilidade. Especialmente no atual cenário de juros altos, existe a possibilidade de obter retornos interessantes, sem deixar de lado a segurança da sua reserva.

Opções de Investimento para a Reserva de Emergência e oportunidade

Existem alguns produtos financeiros que podem ser adequados para sua reserva. Abaixo, listamos três dos mais comuns e explicamos como cada um deles pode atender às necessidades de segurança, liquidez e rentabilidade:

Tesouro Selic

O Tesouro Selic é uma das opções mais seguras para uma reserva, pois é garantido pelo Governo Federal. Com liquidez diária e baixa volatilidade, ele acompanha a taxa Selic. O Tesouro Selic oferece uma rentabilidade previsível e estável, com a vantagem de taxas de administração baixas, além de se beneficiar do atual cenário de juros altos. As compras de Tesouro Selic (LFT) via Tesouro Direto, possuem taxa de custódia de 0,2% ao ano, apenas a partir de R$10.000 investidos.

CDBs de Liquidez Diária

Os Certificados de Depósito Bancário (CDBs) pós-fixados de liquidez diária são uma boa opção para quem busca segurança e disponibilidade do dinheiro. Além disso, os CDBs contam com o respaldo do FGC (Fundo Garantidor de Créditos), que cobre valores até R$ 250 mil por CPF e por instituição em casos de inadimplência do emissor. No entanto, é essencial escolher instituições financeiras sólidas para minimizar o risco.

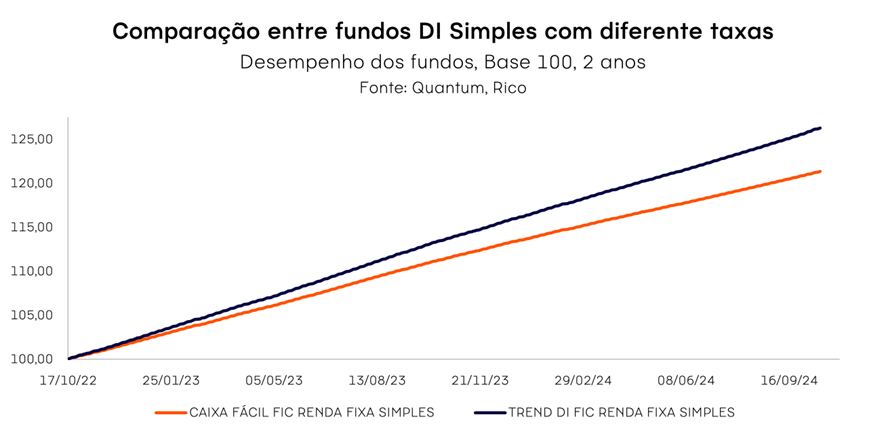

Fundos DI Simples

Os fundos de investimento “DI Simples” possuem uma carteira composta majoritariamente por títulos públicos, geralmente oferecendo liquidez diária e acompanhando a variação do CDI. No entanto, assim como nas emissões bancárias mencionadas acima, é preciso escolher com atenção, já que a taxa de administração e a rentabilidade podem variar bastante entre as opções do mercado.

Há uma quarta opção, mas que demanda atenção

LCI e LCA com Liquidez Diária

As Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA) funcionam de forma semelhante aos CDBs, mas têm um diferencial importante: são isentas de Imposto de Renda para pessoas físicas.

Essa característica pode fazer com que uma LCI ou LCA que renda 90% do CDI, por exemplo, seja mais vantajosa em comparação a um CDB tributado com rentabilidade nominal superior (por exemplo, 100% do CDI), já que não sofre o desconto do imposto de renda. No entanto, é importante verificar se o investimento oferece liquidez diária, pois nem todas as LCIs e LCAs têm essa característica, assim como os CDBs.

Além disso, mesmo as LCIs e LCAs de liquidez diária possuem uma carência de 9 meses para o resgate antes do vencimento. Em outras palavras, esse tipo de investimento só poderia ser utilizado como reserva de emergência ou oportunidade quando já não houver mais essa carência para o resgate.

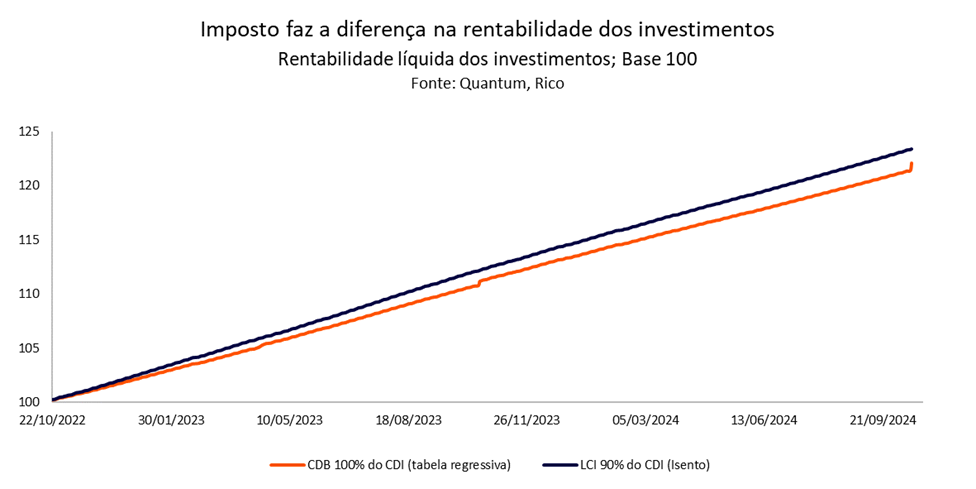

Comparação de Rentabilidade

A rentabilidade de cada um desses tipos de investimento varia de acordo com fatores como taxas administrativas, tributação e o próprio percentual do CDI oferecido. Vale lembrar que, para fundos como o DI Simples, CDBs e o Tesouro Selic, é cobrado imposto sobre o lucro, o que reduz o rendimento final.

Para ilustrar, vamos imaginar um cenário em que um investidor escolha um CDB com rentabilidade de 100% do CDI, mas com imposto, comparado a uma LCI de 90% do CDI, isenta de impostos.

No gráfico abaixo, mostramos como, mesmo com a redução da tabela regressiva de imposto de renda, o ativo isento se mostra mais vantajoso nessa comparação independente do prazo. Em outras palavras, a diferença na tributação pode fazer com que a LCI seja mais vantajosa, apesar de um rendimento nominal menor.

Por esse motivo, quando realizamos nossas recomendações de renda fixa, sempre mostramos a taxa equivalente para que o investidor possa fazer uma comparação mais justa dos investimentos. Entenda mais sobre o assunto aqui.

90% do CDI é Suficiente?

Com a expectativa de mais altas na taxa Selic (que afeta diretamente o CDI), a rentabilidade nominal dos novos títulos de renda fixa pós-fixados tem diminuído, o que demandará mais atenção do investidor na hora de contratar novas emissões

Para quem deseja garantir liquidez e segurança, um investimento que renda 90% do CDI pode ser uma boa opção para a reserva, desde que isento de imposto de renda, como é o caso das LCIs e LCAs de liquidez diária que estejam livres do período de carência para o resgate. Esses produtos oferecem segurança e uma rentabilidade considerável, tornando-os atrativos para quem não quer expor esse fundo de reserva a grandes riscos.

Por outro lado, é importante prezar pela segurança desse título, selecionando criteriosamente o emissor e optando por títulos de maior qualidade de crédito e menor risco, de acordo com as agências de rating — mesmo que o título possua a garantia do FGC.

Em resumo, produtos que rendem 90% do CDI e são isentos podem ser uma excelente escolha, desde que atendam aos critérios de segurança e liquidez. Afinal, a reserva de emergência deve ser um porto seguro para momentos de necessidade, e uma escolha informada pode maximizar sua tranquilidade financeira.

Abra sua conta e invista em renda fixa com a Rico!

Quem é Vulcabras (VULC3)?

A Vulcabras é uma empresa brasileira que atua no setor calçadista. Fundada em 1952 em Jundiaí, é a maior gestora de marcas de artigos esportivos do País, tendo em seu portfólio as marcas Mizuno, Olympikus e Under Armour.

Em reunião realizada no dia 6 de agosto de 2024, o Conselho de Administração do Vulcabras (VULC3), aprovou o pagamento de dividendos aos acionistas. Segundo o fato relevante divulgado pela companhia, os proventos serão pagos na seguinte forma:

- Dividendos intermediários no valor total de R$ 170,1 milhões, referentes aosaldo de reservas de lucros estatutária apurado em balanço anual relativo ao exercício social encerrado em 31 de dezembro de 2023. Essa distribuição será dividida em cinco datas, conforme tabela abaixo:

| Data de Corte | “Data-ex” | Data de pagamento | Valor bruto por ação |

| 12/08/2024 | 13/08/2024 | 23/08/2024 | R$0,125 |

| 19/08/2024 | 20/08/2024 | 02/09/2024 | R$0,125 |

| 19/09/2024 | 20/09/2024 | 01/10/2024 | R$0,125 |

| 17/10/2024 | 18/10/2024 | 01/11/2024 | R$0,125 |

| 18/11/2024 | 19/11/2024 | 02/12/2024 | R$0,125 |

Nesse caso, por exemplo, um investidor com 1.000 ações de VULC3 receberá aproximadamente R$125 brutos em cada distribuição de dividendos.

- Dividendos intercalares, com base no saldo de lucros acumulados apurado em 30 de junho de 2024, no montante total de R$ 34 milhões; esses dividendos serão distribuídos da seguinte forma:

| Data de Corte | “Data-ex” | Data de pagamento | Valor bruto por ação |

| 16/12/2024 | 17/12/2024 | 02/01/2025 | R$0,125 |

O valor bruto total dos dividendos poderá ser ajustado em razão do programa de recompra de ações da Companhia.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “VULC3” nas respectivas datas de corte indicadas nas tabelas acima.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

Após essa data, as ações serão consideradas “ex-dividendos” – assim, quem comprar as ações a partir da data-ex já não terão mais direito aos proventos.

Por onde os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Sabe aquele momento em que bate aquela preguiça de cozinhar? Você vai para a cozinha, pensa no trabalho que vai dar preparar algo e, sem hesitar, pega o celular, abre o aplicativo de delivery, escolhe sua comida favorita e, em minutos, o pedido está a caminho. Parece inofensivo, né? Afinal, todo mundo merece um descanso de vez em quando.

O problema começa quando isso vira rotina. Segunda-feira bate o cansaço do trabalho? Delivery. Quarta-feira está frio e dá preguiça de sair da cama? Delivery. Sexta-feira é dia de “comemorar” o fim da semana? Delivery de novo. E assim, sem perceber, você começa a acumular gastos que parecem pequenos, mas que, no fim do mês, fazem um estrago no orçamento. E aí, quando chega o extrato bancário, você se dá conta de que extrapolou — e muito — os gastos do mês.

No cotidiano, muitos gastos pequenos e aparentemente inofensivos podem passar despercebidos, mas, somados, têm o poder de drenar nosso orçamento. Neste texto, vamos explorar como esses “vilões disfarçados” impactam suas finanças e como pequenas mudanças de hábito podem resultar em grandes economias.

De vilão a herói

No cotidiano financeiro, enfrentamos vilões silenciosos que drenam nossas economias, como os pequenos gastos invisíveis do lanche da tarde. Um café ou cappuccino com um salgado podem parecer inofensivos, mas, somados, tornam-se ladrões de oportunidades financeiras. Vamos descobrir como transformar esses gastos em investimentos que podem mudar seu futuro e fazer desse vilão um verdadeiro herói da sua vida financeira.

Imagine que você gasta R$ 6,00 em um café e R$ 7,00 em um salgado, totalizando R$ 13,00 por dia, consumido cinco vezes por semana. Ao longo de um mês, esse simples hábito acumula R$ 260,00. Em um ano, são R$ 3.120,00. Agora, visualize todo esse dinheiro literalmente indo embora a cada mordida. Mas e se você pudesse transformar esse gasto invisível em um investimento inteligente? Ao invés de gastar, você poderia economizar e investir esses R$ 260,00 mensalmente no Tesouro Selic 2027, com vencimento em 01/03/2027. Considerando a taxa Selic atual de 10,75% ao ano, os juros compostos fariam o trabalho de multiplicar seu dinheiro. Confira no gráfico abaixo o quanto você poderia ganhar até o vencimento:

Se você mantivesse esse investimento até 01/03/2027, além dos R$ 7.280,00 economizados, teria um montante total de R$ 8.081,05 líquidos, já descontando o Imposto de Renda.

Esse é o poder dos juros compostos: aumentar progressivamente o valor investido. Com o tempo, você poderia usar esse dinheiro para aumentar seu patrimônio, garantir um futuro financeiro mais tranquilo ou até mesmo realizar objetivos como uma viagem, a compra de algo importante ou a concretização de um projeto pessoal.

Outros “vilões disfarçados”

Além do exemplo do café da tarde, existem diversos “pequenos” custos escondidos que frequentemente passam despercebidos, mas que podem impactar significativamente suas finanças. Veja alguns deles:

• Juros do cheque especial ou saldo negativo: uma dívida de R$ 100 no cheque especial pode parecer insignificante, mas os juros diários podem fazer esse valor crescer exponencialmente, tornando-se uma armadilha financeira.

• Anuidades de cartões de crédito: muitos cartões cobram anuidades que podem passar despercebidas, especialmente quando divididas em parcelas. Optar por cartões sem anuidade pode resultar em uma economia simples e eficaz.

• Testes gratuitos que se tornam assinaturas pagas: serviços de streaming e aplicativos frequentemente oferecem testes gratuitos de 7 ou 30 dias. Se você não cancelar a assinatura a tempo, começará a ser cobrado mensalmente, e esses valores podem se acumular rapidamente.

• Compras dentro de jogos online: gastos com desbloqueios de conteúdo ou moedas virtuais podem parecer irrelevantes no momento, mas, ao longo do tempo, somam quantias significativas que drenam seu orçamento sem que você perceba.

• Gastos com Uber: embora uma corrida de aplicativo possa parecer uma solução conveniente e rápida, o custo de várias corridas ao longo da semana pode se acumular rapidamente. Por exemplo, se você gastar R$ 20,00 por dia em corridas, isso representa R$ 100,00 por semana e R$ 400,00 por mês. Esse valor poderia ser economizado com alternativas como transporte público ou caronas compartilhadas.

Esses gastos, isoladamente, podem parecer inofensivos. No entanto, quando somados, podem fazer seu salário desaparecer rapidamente. É como um balde furado: por mais que você coloque água (dinheiro) nele, se não tapar os pequenos buracos (gastos invisíveis), ele nunca ficará cheio.

Pequenas mudanças, grandes economias

Calma, a intenção aqui não é fazer você se sentir culpado(a) por saborear um cafezinho ou pegar um Uber de vez em quando. A chave está no equilíbrio e na consciência financeira. Pequenas mudanças no dia a dia podem resultar em grandes economias. Confira cinco dicas para te ajudar a economizar:

1. O poder do planejamento

Planejamento conta em todos os detalhes, desde organizar seus gastos no papel ou numa planilha, até preparar marmitas em casa para o almoço. Sabe aquele lanche fora de hora? Que tal se planejar e levar de casa? Além de ser mais saudável, ainda dá para economizar bastante. Além disso, uma marmita caseira pode custar menos da metade do que você gasta em um restaurante todos os dias, e essa economia, somada ao controle financeiro, faz uma enorme diferença no fim do mês.

2. Anote seus gastos

Muitas vezes, só percebemos a magnitude do problema quando colocamos tudo no papel. Anotar cada despesa, por menor que seja, ajuda a ter uma visão clara de para onde seu dinheiro está indo, facilitando a identificação de excessos.

Clique aqui e baixe a Planilha de Gastos Pessoais da Rico. É 100% digital e gratuita. Dê o primeiro passo para organizar sua vida financeira!

3. Revise suas assinaturas

Já parou para contar quantos serviços de streaming, aplicativos e clubes de assinatura você paga? Se não está usando, cancele. Às vezes, um único serviço já é suficiente. Faça uma revisão e veja o que realmente vale a pena manter.

4. Acompanhe seu saldo bancário

Um dos maiores perigos dos gastos invisíveis está nos juros do cheque especial ou em saldos negativos. Acompanhar regularmente seu saldo bancário é fundamental para evitar cair no cheque especial e pagar juros altos por isso. Estabeleça lembretes para verificar seu extrato semanalmente e evitar surpresas desagradáveis.

5. Cuidado com compras impulsivas

Quem nunca comprou algo “porque estava barato” e depois percebeu que não precisava? Um truque simples é esperar um ou dois dias antes de efetuar a compra. Se, após esse período, você ainda acha que vale a pena, então compre.

Outra dica importante: evite ir ao supermercado com fome. Quando estamos com fome, tendemos a comprar mais do que precisamos e a escolher itens desnecessários, gerando gastos extras que poderiam ser evitados com um pouco de planejamento.

Pequenas mudanças, grandes resultados

O segredo não está em cortar tudo e viver uma vida super regrada. A ideia é ganhar consciência dos pequenos gastos que, sem perceber, estão corroendo o seu salário. Com pequenas mudanças, como levar o lanche de casa, diminuir as corridas de aplicativo ou cancelar aquela assinatura esquecida, você já consegue fazer uma boa diferença no final do mês.

Cuidar melhor do seu dinheiro é como arrumar um jardim. Se você não dá atenção às pequenas ervas daninhas¹, elas podem acabar tomando conta de tudo. Mas, se você cuida um pouquinho a cada dia, logo verá o jardim florescer bonito e organizado — e o melhor, sem precisar renunciar aos prazeres da vida.

As ervas daninhas e os gastos invisíveis

Essas plantas são chamadas “daninhas” porque, se não forem controladas, podem sufocar as plantas desejáveis, prejudicando seu crescimento e até matando-as. Elas também podem comprometer a estética do jardim e reduzir a produtividade de uma lavoura, exigindo mais tempo e esforço para serem removidas. Da mesma forma, os gastos invisíveis, como pequenas despesas diárias que parecem inofensivas, podem se proliferar silenciosamente e, se não forem monitorados, acabam consumindo suas finanças. Com o tempo, esses gastos descontrolados podem dificultar a realização de seus objetivos financeiros e a saúde do seu orçamento, transformando-se em um verdadeiro obstáculo para o seu crescimento financeiro.

Que tal começar hoje a cuidar melhor do seu orçamento e investir seu dinheiro?

Com a Rico você investe de um jeito simples, rápido e descomplicado. Abra sua conta e tenha acesso a todas as vantagens de ser Rico.

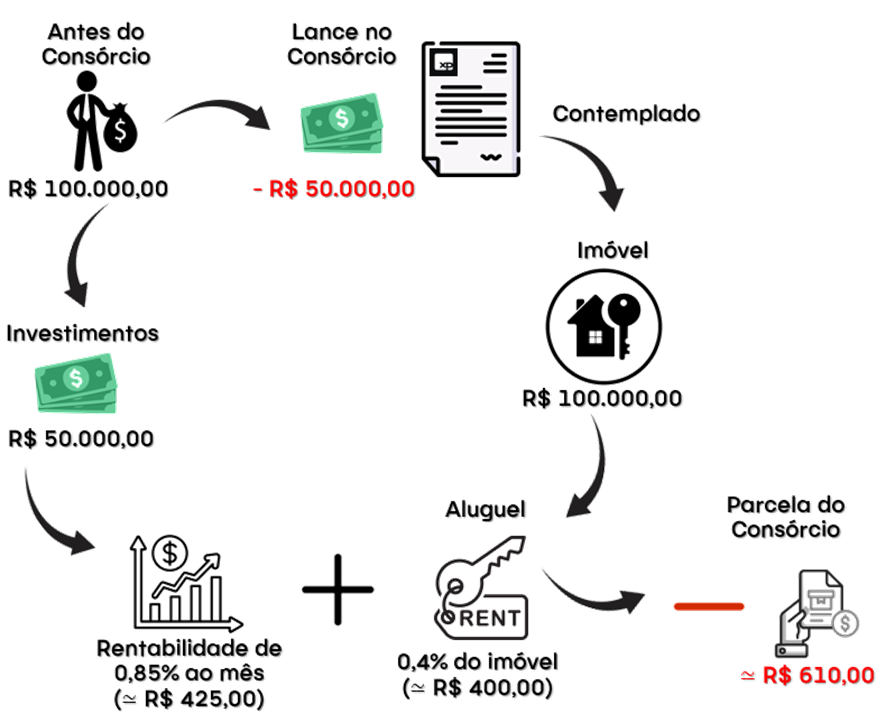

O consórcio tem se consolidado como uma alternativa interessante e estratégica para quem deseja adquirir bens ou serviços de maneira planejada, sem arcar com os custos de juros normalmente associados a financiamentos. Embora muitas vezes seja visto apenas como uma forma de aquisição de veículos ou imóveis, o consórcio pode ser utilizado para diferentes finalidades e apresenta vantagens, principalmente para quem tem disciplina financeira e um horizonte de médio a longo prazo.

Agora também ofertado pela Rico, o consórcio pode ser integrado a uma estratégia diversificada, oferecendo aos clientes uma maneira de planejar aquisições importantes com um custo-benefício potencialmente superior.

Confira no texto abaixo mais detalhes sobre o produto e como integrá-lo na sua carteira de forma eficiente e planejada:

O que é consórcio?

O consórcio é um mecanismo de autofinanciamento coletivo, em que um grupo de pessoas com interesses comuns se organiza para a aquisição de bens ou serviços. A formação desse grupo é organizada por uma administrado de consórcios, autorizada e fiscalizada pelo Banco Central do Brasil.

Os participantes realizam pagamentos mensais, formando uma poupança comum. Periodicamente, um ou mais participantes são contemplados por sorteio ou lance, recebendo a chamada “carta de crédito”, que lhes permite adquirir o crédito no valor do bem ou serviço contratado. Uma das grandes vantagens do consórcio é a ausência da cobrança de juros, característica que o diferencia de modalidades de crédito tradicionais, como o financiamento. No consórcio, os custos incluem uma taxa de administração (que é cobrada pela administradora responsável pela gestão do grupo), a correção monetária do valor das prestações (normalmente atrelada ao INCC para consórcio de imóveis) e, eventualmente, seguros e um fundo de reserva.

Essa estrutura de custos mais enxuta pode tornar o consórcio financeiramente mais interessante, especialmente em cenários de taxas de juros elevadas no mercado de crédito.

Vantagens do consórcio

Como mencionado, uma das principais vantagens do consórcio é que, ao contrário do financiamento, não há cobrança de juros. Isso faz com que o custo final da compra por meio do consórcio seja potencialmente menor, tornando-o uma opção atrativa, especialmente em um cenário de elevação da taxa Selic, como o atual.

Vale lembrar que movimentos na taxa Selic são refletidos em todas as taxas de juros da economia – de diferentes modalidades de crédito à financiamentos imobiliários.

Assim, embora as taxas de financiamento habitacional sejam substancialmente mais baixas do que a média observada em outras modalidades (por serem reguladas e parte subsidiada por recursos públicos), elas também seguem a direção da taxa Selic – tendendo a subir conforme a Selic sobe, e vice-versa.

O incremento no seu planejamento financeiro é outro ponto forte. O consórcio pode ser ideal para quem não tem pressa de adquirir o bem ou serviço. Ele permite que o investidor se organize financeiramente, já que as parcelas são fixas e a contemplação pode acontecer ao longo do tempo, seja por sorteio, seja por lance. Isso oferece previsibilidade e disciplina financeira.

A flexibilidade da carta de crédito também é um diferencial. Ao ser contemplado, o participante recebe uma carta de crédito que pode ser usada para adquirir o bem que desejar, dentro das condições estipuladas pelo grupo. No caso de imóveis, por exemplo, pode ser utilizado tanto para a compra de um novo bem quanto para a quitação de um financiamento existente. Além disso, o valor da carta de crédito pode ser utilizado como pagamento à vista, possibilitando negociações mais vantajosas.

Por último, consórcio é uma modalidade regulamentada e fiscalizada pelo Banco Central do Brasil, o que garante maior segurança e transparência para os participantes. A instituição que administra o consórcio deve seguir uma série de normas e procedimentos, protegendo os interesses dos consorciados.

Como funciona a contemplação?

A contemplação em um consórcio pode ocorrer de duas maneiras: por sorteio ou por lance. O sorteio é realizado de forma aleatória entre os participantes do grupo. Já o lance é uma espécie de “leilão”, em que o participante pode ofertar um valor para antecipar sua contemplação. Geralmente, quem oferece o maior lance tem prioridade na aquisição da carta de crédito.

Tipos de lances no consórcio:

- Lance Livre: é a oferta de um valor adicional ao que já foi pago, permitindo que, se o lance for o vencedor, o consorciado receba sua carta de crédito. Esses lances são definidos em percentual sobre o crédito atualizado, sendo considerado contemplado o consorciado cujo lance representar o maior percentual entre os participantes do grupo.

- Lance embutido: neste caso, o participante utiliza parte do valor da própria carta de crédito como oferta, ou seja, ele compromete uma parte do montante total que receberá.

- Lance fixo: algumas administradoras de consórcio já predefinem um percentual fixo de lance para contemplação, referente ao valor pendente da carta de crédito, criando um sorteio somente entre os participantes que ofertaram o lance, aumentando as chances de contemplação. Será contemplado aquele que, entre todos, possuir a cota mais próxima da cota sorteada pela Loteria Federal.