13/05/2021 18:46:16 • Atualizado em 17/07/2026 18:03:30

26 minuto(s) de leitura

Economia doméstica: 16 dicas de como fazer o dinheiro render

A economia doméstica é a gestão inteligente dos recursos familiares para evitar desperdícios. Com técnicas de organização, corte de gastos supérfluos e planejamento financeiro, é possível gerar previsibilidade orçamentária e abrir espaço para a construção de patrimônio por meio de investimentos acessíveis.

Você sabia que a economia doméstica é um dos segredos dos maiores investidores? Longe de ser apenas uma tática de restrição, a gestão do orçamento familiar é a chave para a construção de um patrimônio sólido e para a conquista da sua liberdade financeira.

Embora muitas pessoas considerem impossível economizar no atual cenário econômico, mudanças estruturais simples no estilo de vida geram um impacto profundo no final do mês.

Se as suas contas costumam fechar no vermelho, este guia prático sobre o que é economia doméstica e dicas de para vai transformar a realidade financeira da sua casa.

Boa leitura!

O que é economia doméstica?

A economia doméstica é um campo do conhecimento focado na administração dos recursos do lar, integrando conceitos de planejamento financeiro, educação, nutrição e serviço social.

Historicamente originada na Europa, no século XIX, para conscientizar a população sobre a finitude dos recursos, essa disciplina busca otimizar o uso do dinheiro e do tempo dentro de uma casa.

De acordo com estudos da Serasa de 2026, a inadimplência atinge mais de 80 milhões de pessoas, reflexo direto da ausência de uma base de educação financeira familiar.

Por isso, o objetivo central da economia do lar é transformar o ato de poupar em um hábito natural, combatendo o desperdício em todas as esferas.

Qual a importância de cuidar das finanças domésticas?

Controlar as finanças domésticas é o único caminho para blindar sua família contra imprevistos e garantir qualidade de vida no longo prazo. A falta desse monitoramento financeiro é uma das principais causas do endividamento e da inadimplência.

Por isso, dois pontos importantes para manter a saúde das suas finanças pessoais é guardar dinheiro para eventualidades e pensar em metas a médio e longo prazo.

Construção da reserva de emergência

Cuidar do orçamento doméstico permite prevenir imprevistos, como desemprego, transições de carreira ou problemas de saúde.

Pesquisas recentes da ANBIMA indicam que 31% dos brasileiros não possuem qualquer tipo de reserva financeira, deixando as famílias vulneráveis a oscilações de mercado.

Alcance de objetivos de médio e longo prazo

Seja para adquirir um imóvel, financiar a educação dos filhos ou planejar uma aposentadoria tranquila, definir metas financeiras de médio a longo prazo é o caminho ideal para que você consiga realizar seus sonhos.

Para isso, ter um orçamento familiar bem estruturado é o mapa que conecta sua realidade atual às suas conquistas no futuro.

Ao prosseguir, seus dados podem ser usados pelo Grupo XP Inc. para promover suas atividades, incluindo o envio de ofertas de produtos/serviços. Você pode se opor a tal recebimento a qualquer momento, por meio do próprio canal de recebimento.

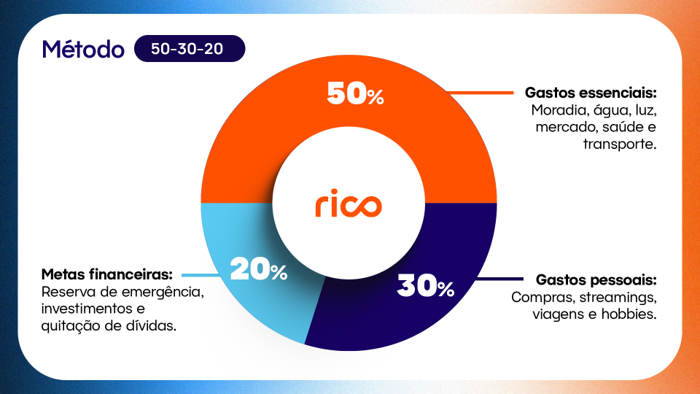

Como funciona o método 50-30-20 na economia doméstica?

Para que as dicas de economia doméstica gerem resultados práticos, é preciso adotar um modelo de organização orçamentária que traga previsibilidade para o lar. Uma das metodologias mais eficientes e recomendadas para estruturar as finanças familiares é o método 50-30-20.

Essa regra consiste em dividir a renda líquida mensal da família em três grandes blocos de despesas, estabelecendo limites saudáveis para o consumo familiar.

Abaixo, explicamos com mais detalhes como funciona a distribuição ideal de cada um desses setores para guiar o planejamento da sua casa:

- 50% para Gastos Essenciais: metade do seu orçamento deve ser destinada a tudo o que é estritamente necessário para a manutenção básica da rotina familiar. Isso envolve despesas como aluguel ou prestação do imóvel, condomínio, contas de água e luz, internet, compras de supermercado, saúde, transporte e mensalidades escolares.

- 30% para Desejos Pessoais: esta fatia é reservada para o estilo de vida, bem-estar e lazer da família. Entram nesta categoria os jantares fora, faturas de streaming (Netflix, Spotify), planos de telefonia celular premium, viagens, compras de vestuário não urgentes e hobbies. É a área ideal para identificar gargalos quando o orçamento aperta.

- 20% para Investimentos e Futuro: esta é a parcela mais estratégica do método. Este montante deve ser separado assim que a receita entra na conta, sendo direcionado primeiramente para a quitação de dívidas atrasadas e, logo em seguida, para a formação da sua reserva de emergência e investimentos de longo prazo em Renda Fixa ou Renda Variável aqui na Rico.

Adotar o método 50-30-20 evita o erro comum de “esperar sobrar dinheiro no final do mês para poupar”. Ele inverte a lógica tradicional: você primeiro separa a porcentagem voltada para os seus objetivos futuros e aprende a viver confortavelmente com os 80% restantes.

Nossa especialista em finanças pessoais, Thaísa Durso, costuma dizer que o método 50-30-20 é como se você estivesse construindo uma casa. “A base, os 50%, são os alicerces; os 30% são as paredes que dão conforto e os 20% são o teto que te protege de imprevistos”.

Ela ainda comenta que cada pessoa tem realidades diferentes, por isso a importância de ajustar as porcentagens de acordo com as necessidades sem perder o foco no planejamento financeiro.

Veja abaixo a análise completa:

16 dicas de economia doméstica

Com o orçamento devidamente dividido pelo método 50-30-20, fica muito mais fácil aplicar mudanças práticas no cotidiano para reduzir os custos das categorias essenciais e de estilo de vida.

Pequenas escolhas diárias, quando adotadas por todos os membros da casa, acumulam uma grande soma financeira ao final de cada mês. Confira abaixo 16 dicas de economia doméstica para otimizar os recursos do seu lar e acelerar a conquista dos sonhos da sua família:

1. Comece agora

Não adie a organização. O primeiro passo é reunir a família para mapear a saúde financeira da casa.

O importante é perceber a importância da economia doméstica, o quanto você pode economizar e quais objetivos quer alcançar.

2. Organize o dinheiro

Esta é a chave da economia doméstica. Faça um levantamento de todas as entradas e saídas no seu orçamento familiar.

Dedicar apenas uma hora por semana para categorizar os gastos evita o efeito “ralo financeiro”, onde o dinheiro desaparece sem que você perceba para onde foi.

3. Utilize planilhas

Utilize planilhas de gastos ou aplicativos para anotar cada despesa, do aluguel ao café na rua. Ao organizá-los, você obtém o seu mapeamento financeiro e, então, você saberá exatamente para onde está indo o seu dinheiro.

A partir disso, ficará mais fácil saber por onde começar.

Precisa de uma mãozinha para organizar suas finanças? Acesse a nossa planilha financeira!

4. Corte gastos

Identifique assinaturas de streaming não utilizadas, planos de telefonia desatualizados e tarifas bancárias abusivas. Esses pequenos valores acumulados representam uma parcela significativa do orçamento anual.

Por isso, verifique todos os seus gastos mensais e os classifique-os por importância, assim você vai conseguir priorizar o que cortar.

5. Pague as suas dívidas

Não existe economia do lar eficiente sob o peso de juros compostos negativos. Mapeie seus débitos, ordene-os pelas maiores taxas de juros (como cartão de crédito e cheque especial) e busque as instituições para negociar a quitação das dívidas à vista com desconto.

6. Tenha uma reserva financeira

Antes de buscar investimentos de maior risco, estabeleça sua reserva de emergência. Antes de pensar nos grandes objetivos para o seu dinheiro, é necessário separar um valor para o inesperado.

O recomendado por especialistas é acumular o equivalente a 6 meses de despesas fixas da família em ativos de alta liquidez e segurança.

7. Desenvolva o hábito de pesquisar

Utilize ferramentas digitais de comparação de preços antes de qualquer aquisição. A variação de valores entre comércios físicos e e-commerces em 2026 pode chegar a 179% de diferença de acordo com análises recentes.

8. Negocie descontos

Sempre que possível, utilize o poder de barganha do pagamento à vista para obter descontos. Nas compras online, use cupons promocionais e monitore dinâmicas de frete grátis.

9. Otimize as compras de supermercado

Seguindo estas sugestões, você pode economizar mais de 30% nas suas compras:

- Faça uma lista de compras: antes de ir ao supermercado, verifique os armários e liste tudo o que é realmente necessário.

- Faça um planejamento semanal das refeições: desta forma, você saberá o quanto precisa comprar e evita desperdícios.

- Experimente novas marcas: deixe o julgamento de lado e conheça os produtos mais baratos. Eles podem ser melhores que as marcas tradicionais.

- Evite ir às compras com fome: parece mentira, mas ir ao supermercado com fome é uma armadilha. Você vai comprar além do necessário, por conta da necessidade de comer.

- Vá sozinho: várias pesquisas científicas mostram que gastamos mais quando estamos acompanhados. Para economizar, vá sozinho ao supermercado.

10. Planeje a alimentação familiar

A alimentação é onde a maioria dos brasileiros mais gasta sem perceber. Por isso, reduzir a frequência de entregas por aplicativos (delivery) e cozinhar mais em casa, além de ser um hábito mais saudável, gera uma economia direta impressionante.

Além disso, fazer pequenas substituições, como levar marmitas para o trabalho, poupam milhares de reais ao ano.

11. Reduza o consumo de energia elétrica

Adote medidas práticas: substitua lâmpadas antigas por tecnologia LED, desligue aparelhos da tomada em períodos que não estão sendo utilizados e conscientize todos sobre o tempo de uso do chuveiro elétrico, um dos maiores vilões da fatura.

12. Consuma água de forma consciente

A economia doméstica depende da redução dos gastos fixos mensais, como a fatura da água. Uma dica básica é fechar as torneiras enquanto estiver lavando louça ou escovando os dentes.

Outras recomendações: monitore a presença de vazamentos ocultos na fiação e encanamento e instale aeradores (reguladores de vazão) nas torneiras. Procure também reutilizar a água da máquina de lavar para a limpeza de áreas externas.

13. Adote o consumo consciente

De acordo com o Sebrae, 80% dos brasileiros planejam adotar hábitos mais saudáveis em 2026. Por isso, antes de efetuar uma compra, faça a pergunta: “Nós realmente precisamos disso agora ou podemos esperar?”.

Além disso, desapegue do que não tem mais utilidade na casa através de plataformas de revenda online, gerando receita extra.

14. Pague à vista

O cartão de crédito deve ser tratado como um meio de pagamento, não como extensão da renda. De acordo com dados do Banco Central, o cartão de crédito é responsável pelo endividamento de 83,6% das famílias e compromete 54% da renda familiar.

Utilize-o apenas se tiver o valor total para quitação na fatura atual.

15. Avalie alternativas de transporte

O automóvel próprio envolve custos invisíveis como IPVA, seguro, manutenção e depreciação.

Otimize trajetos através de caronas solidárias e adote meios de transporte alternativos (como bicicletas ou caminhadas) para percursos curtos.

16. Procure fontes de renda extra

Hoje, há diversas formas de ter uma renda extra. Você pode utilizar habilidades técnicas ou hobbies da família para gerar receitas complementares (consultorias, produção de alimentos artesanais ou venda de infoprodutos).

Todo o montante arrecadado com a renda extra deve ser direcionado para construir as suas reservas financeiras.

Como fazer render o dinheiro economizado?

O ciclo da economia doméstica só se completa quando o dinheiro guardado é direcionado para investimentos inteligentes. Guardar dinheiro na caderneta de poupança em 2026 significa perder poder de compra para a inflação.

Para fazer o dinheiro trabalhar para a sua família, o caminho ideal é abrir uma conta em uma plataforma de investimentos de alta credibilidade, como a Rico. O processo é 100% digital, rápido e totalmente gratuito.

Principais ativos para quem está começando:

- Tesouro Direto: ideal para a reserva de emergência por apresentar o menor risco de mercado e liquidez diária.

- CDBs com Liquidez Diária: títulos emitidos por bancos que pagam um percentual do CDI (geralmente acima de 100%) e possuem a proteção do FGC (Fundo Garantidor de Créditos).

- LCI e LCA: títulos de renda fixa voltados aos setores imobiliário e do agronegócio que possuem um grande diferencial: são isentos de Imposto de Renda para a pessoa física.

À medida que seu planejamento financeiro doméstico se consolidar, você precisa definir os seus objetivos ao investir, conhecer o seu perfil investidor, os aportes disponíveis e o prazo de investimento. Conte com a ajuda dos nossos especialistas!

Perguntas Frequentes sobre Economia Doméstica (FAQ)

O que é economia doméstica e qual o seu principal objetivo no orçamento familiar?

A economia doméstica é um campo do conhecimento focado na administração estratégica e consciente de todos os recursos de um lar, englobando finanças, consumo de insumos (como água e energia), alimentação e organização do tempo.

O seu principal objetivo no orçamento familiar é evitar desperdícios, acabar com o endividamento e otimizar os gastos essenciais e supérfluos, transformando o ato de poupar em um hábito cultural e compartilhado por todos os membros da residência.

No contexto econômico de 2026, é uma forma de proteger o poder de compra da família contra a inflação do mercado e garantir estabilidade em momentos de volatilidade no mercado.

Ao estruturar a economia do lar, o núcleo familiar constrói uma base de previsibilidade que permite não apenas quitar débitos pendentes, mas também abrir um excedente financeiro mensal saudável.

Ele será o motor para a realização de metas de médio e longo prazo, como a aquisição de bens ou a garantia de uma aposentadoria tranquila e sustentável.

Como iniciar o planejamento de economia doméstica do zero com a família?

Iniciar a economia doméstica do zero exige um alinhamento transparente entre todos os moradores da casa, incluindo parceiros e filhos.

O passo inicial consiste em realizar um diagnóstico financeiro completo do lar durante um período de 30 dias. Para isso, utilize uma planilha de controle financeiro ou um aplicativo de finanças para registrar cada entrada de receita e cada saída de capital, categorizando os gastos fixos (aluguel, condomínio, mensalidades escolares), gastos variáveis essenciais (supermercado, luz, água) e gastos supérfluos (lazer, assinaturas eletrônicas, compras por impulso).

Após esse mapeamento detalhado, a família deve se reunir para analisar esses dados, identificar os chamados “ralos financeiros” e definir metas coletivas de redução em cada categoria de forma realista.

É fundamental engajar as crianças nesse processo através de dinâmicas didáticas, associando a economia de pequenos hábitos diários, como apagar as luzes ou evitar o desperdício de alimentos, a recompensas coletivas futuras, consolidando uma cultura de responsabilidade financeira de todos dentro de casa.

Qual é o tamanho ideal da reserva de emergência?

O tamanho recomendado para uma reserva de emergência financeira familiar deve corresponder ao equivalente a, no mínimo, 6 meses das despesas totais fixas e variáveis do lar.

Para profissionais autônomos, prestadores de serviços de tecnologia ou empreendedores, esse valor deve ser expandido para a faixa de 9 a 12 meses de despesas, devido à maior volatilidade natural de suas receitas mensais.

O principal propósito dessa reserva não é buscar rentabilidades expressivas ou de alto risco, mas sim garantir a máxima segurança, estabilidade e disponibilidade imediata do dinheiro em situações imprevistas, como problemas de saúde na família, reparos emergenciais no imóvel, avarias no veículo de trabalho ou episódios de desemprego.

Portanto, o montante poupado deve ser alocado em investimentos de Renda Fixa que oferecem liquidez diária e baixo risco soberano ou de crédito, sendo o Tesouro Direto Selic e os CDBs de liquidez diária garantidos pelo FGC as opções mais recomendadas do mercado em 2026.

Conclusão

A economia doméstica é o alicerce para uma vida financeira próspera e equilibrada. Longe de ser um processo complexo, ela se baseia na adoção de micro-hábitos conscientes por todos os membros da casa, tendo como objetivo uma grande soma poupada ao final de cada ciclo mensal.

O passo mais importante após organizar o orçamento é dar o destino correto ao dinheiro economizado. Deixar os recursos parados na poupança sabota o crescimento do seu patrimônio.

Por isso, abra sua conta na Rico hoje mesmo e dê o próximo passo na evolução financeira da sua família!