O planejamento financeiro ao longo da vida vai além do simples controle de receitas e despesas. Ele tem um papel central na construção de um futuro mais seguro e estável, ajudando a enfrentar os desafios de cada fase da vida com mais tranquilidade. Com uma visão de longo prazo e decisões estratégicas no presente, é possível transformar a rotina financeira em um projeto de vida sustentável e independente.

Nesse contexto, entender como as decisões de consumo, poupança e investimento mudam ao longo do tempo é fundamental. E é justamente aqui que entra a renda passiva — uma fonte de recursos que não depende da renda “ativa” do trabalho, e que pode se tornar ainda mais relevante na fase em que o patrimônio começa a ser usado, e não mais acumulado.

Com base na Teoria do Ciclo de Vida (LCH), proposta pelo economista e Prêmio Nobel Franco Modigliani, vamos explorar como esse conceito se aplica à prática e de que forma você pode construir uma jornada financeira mais sólida desde já.

A Teoria do Ciclo de Vida: um pilar do planejamento financeiro

De acordo com a Teoria do Ciclo de Vida (LCH), as pessoas buscam manter um padrão de consumo estável ao longo da vida, mesmo quando a renda varia. Isso significa poupar durante os períodos de maior ganho para sustentar os momentos em que a renda tende a diminuir, como a aposentadoria.

A teoria parte da ideia de “suavização do consumo”: um comportamento racional que tenta evitar grandes oscilações no padrão de vida. Para isso, é necessário adaptar o nível de poupança e de consumo conforme a fase da vida.

Além disso, a LCH nos convida a refletir sobre como cada etapa — juventude, meia-idade, pré-aposentadoria e aposentadoria — exige decisões financeiras diferentes, que impactam diretamente a forma como acumulamos e usamos nossos recursos.

A seguir exploraremos detalhadamente essas etapas, destacando os desafios, oportunidades e estratégias associadas a cada uma, com o objetivo de fortalecer o caminho rumo à renda passiva e à independência financeira.

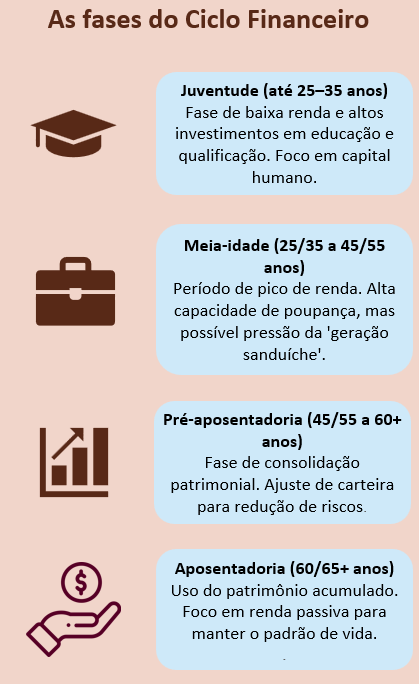

As fases do ciclo financeiro

Juventude (até 25–35 anos)

Nesta fase, a renda costuma ser mais baixa, mas as expectativas de aumento ao longo da carreira são altas. É comum recorrer a economias ou empréstimos para investir em educação, iniciar uma vida independente e manter um padrão de consumo básico.

O foco tende a estar no investimento em capital humano — como estudos e qualificação —, visando o aumento da renda futura.

Meia-idade (25/35 a 45/55 anos)

Esse costuma ser o período de maior produtividade e pico de renda. Como as despesas tendem a ser menores que a renda, é possível aumentar substancialmente a taxa de poupança, direcionando recursos para o acúmulo patrimonial que sustentará o futuro.

No entanto, esse período também impõe desafios. É a fase da chamada “geração sanduíche”: pessoas que, ao mesmo tempo, sustentam filhos e apoiam pais idosos. Essa dupla responsabilidade pode dificultar o ato de poupar e exigir escolhas difíceis entre consumo, compromissos familiares e planejamento de longo prazo.

Pré-aposentadoria (45/55 a 60+ anos)

Aqui, o patrimônio acumulado costuma atingir seu maior valor. O foco passa a ser a consolidação dos investimentos e a preparação para o momento em que a renda do trabalho diminuirá.

É comum, nessa fase, ajustar a carteira para reduzir riscos, preservar capital e garantir uma fonte de renda mais estável para a aposentadoria.

Aposentadoria (60/65+ anos)

Na aposentadoria, a renda ativa se encerra — e é a partir do patrimônio acumulado que as despesas devem ser cobertas. A renda passiva torna-se protagonista, garantindo estabilidade mesmo diante da inflação ou de eventuais gastos maiores com saúde.

É nesse ponto que o planejamento de longo prazo e a construção de fontes consistentes de renda passiva fazem toda a diferença para uma aposentadoria tranquila e financeiramente sustentável.

O principal desafio, portanto, é garantir que o patrimônio dure o suficiente para cobrir despesas, manter o padrão de vida confortável e aproveitar a aposentadoria com tranquilidade.

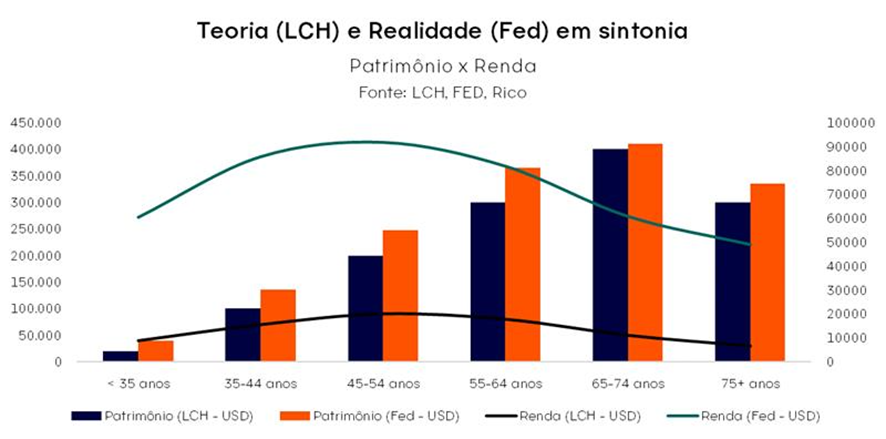

Cruzando teoria e realidade: o que mostram os dados

Para ilustrar como a renda e o patrimônio evoluem ao longo da vida, o gráfico abaixo reúne duas perspectivas: a teórica (baseada na LCH) e a empírica (construída com dados empíricos levantados pelo Banco Central americano – o Fed).

Como ler? No gráfico, as curvas no gráfico indicam a renda da população, enquanto as barras correspondem ao patrimônio líquido, separados por faixa etária.

Por que dados americanos?

Embora o foco deste conteúdo seja o investidor brasileiro, não existem séries completas e equivalentes publicamente disponíveis no Brasil. Assim, utilizamos dados socioeconômicos dos Estados Unidos.

O estudo “Changes in U.S. Family Finances” é realizado periodicamente pelo Federal Reserve (o banco central dos EUA), e tem como objetivo avaliar a situação financeira das famílias americanas. Nesse caso, utilizamos a pesquisa com dados entre 2019 e 2022.

O estudo é baseado em uma pesquisa nacional chamada Survey of Consumer Finances (SCF), realizada a cada três anos, que traz informações detalhadas sobre renda, patrimônio, dívidas, ativos e outros aspectos econômicos das famílias (4.602 famílias foram analisadas na versão utilizada).

Destaques do gráfico:

Barras de patrimônio (teoria X dados reais): ambos teoria e prática mostram acúmulo progressivo de patrimônio até a faixa dos 65–74 anos. Depois disso, há uma desacumulação (ou seja, não há mais acúmulo e sim queda do patrimônio), mas a teoria e a prática indicam ritmos diferentes para esse processo.

Curvas de renda (teórica X real): ambas curvas, da teoria e da prática, seguem o formato de “U invertido”, indicando um pico de renda na meia-idade (45–54 anos) e queda progressiva após esse ponto.

O que os dados reais mostram de diferente?

Apesar das similaridades com a teoria, os dados empíricos (ou seja, “da vida real”) apontam que a desacumulação patrimonial após os 75 anos tende a ser mais lenta do que o previsto. Segundo o Survey of Consumer Finances (SCF), três fatores principais podem explicar essa desaceleração na queda do patrimônio:

1. Incerteza sobre a longevidade

2. Gastos crescentes com saúde

3. Desejo de deixar herança

Além disso, estudos da EBRI e do próprio Fed indicam que muitos aposentados mantêm boa parte de seu patrimônio mesmo após quase duas décadas fora do mercado de trabalho. Ou seja, na prática, a desacumulação patrimonial não segue um padrão linear — ela é influenciada por fatores emocionais, precauções e riscos percebidos.

Por isso, compreender essas diferenças entre teoria e realidade é essencial para ajustar expectativas e reforçar a importância de se preparar para uma renda mais baixa na aposentadoria.

A importância da renda passiva no ciclo financeiro

Como a renda do trabalho tende a cair — e eventualmente acabar — com o passar dos anos, a construção de fontes alternativas de renda se torna fundamental. É aqui que entra a renda passiva: o retorno obtido por meio de ativos acumulados ao longo da vida.

Isso inclui aluguéis, dividendos, juros de títulos públicos ou privados, cotas de fundos imobiliários, entre outros instrumentos. A principal vantagem da renda passiva é permitir que você mantenha seu padrão de vida sem precisar, necessariamente, reduzir o patrimônio acumulado de forma acelerada.

No Brasil, essa estratégia se mostra relevante diante da incerteza sobre a suficiência da aposentadoria pública atual (via INSS) — um fator que leva muitas pessoas a buscar alternativas que garantam maior autonomia financeira na maturidade.

Mas como começar a construir renda passiva, mesmo com pouco dinheiro disponível?

Como começar a construir renda passiva

A boa notícia é que dá para começar com pouco — o mais importante é começar logo. Abaixo, quatro ações práticas que podem ser iniciadas hoje mesmo, independentemente do valor disponível para investir:

1) Planeje a longo prazo

Estabeleça metas específicas: qual valor mensal você deseja ter como renda passiva no futuro? Em quanto tempo? É fundamental ter clareza sobre os objetivos financeiros, isso vai ajudar a definir o quanto poupar e qual estratégia seguir.

Além disso, a nova funcionalidade “Meus Objetivos” do aplicativo da Rico pode te ajudar com essa tarefa!

2) Crie o hábito de investir

A disciplina tem mais peso que o valor inicial. Aportes pequenos e consistentes, realizados todos os meses, se beneficiam dos juros compostos ao longo do tempo. Automatizar os investimentos também evita o consumo por impulso e mantém a constância necessária para atingir o objetivo de renda passiva.

3) Aprenda sobre investimentos

Entender os produtos disponíveis, seus riscos, liquidez e potencial de retorno é essencial para tomar decisões melhores. Plataformas como o Riconnect oferecem conteúdos gratuitos para quem quer aprender a investir com mais autonomia.

4) Diversifique sua carteira

Evite concentrar tudo em um único tipo de ativo. Uma carteira diversificada aumenta a chance de construir uma renda passiva estável. Ações que são boas pagadoras de dividendos, fundos imobiliários, títulos públicos e debêntures podem ser bons pontos de partida. O importante é manter equilíbrio entre risco, retorno e prazo.

Quer ajuda para escolher os investimentos mais indicados para o seu perfil?

Confira nossas carteiras recomendadas de acordo com o seu perfil de investidor no link a seguir: Conservador, Moderado e Sofisticado.

O ciclo financeiro e a renda passiva como pilares do seu futuro

A Teoria do Ciclo de Vida de Modigliani nos ajuda a entender como decisões de consumo e poupança mudam ao longo do tempo. Além disso, os dados nos trazem aprendizados: a renda realmente cai com a idade, mas de forma mais lenta, e a manutenção do patrimônio depende de decisões conscientes e necessidades básicas.

Nesse cenário, a renda passiva ganha protagonismo. Ela ajuda a reduzir a dependência da renda ativa e de fontes públicas, garante mais autonomia e permite que o patrimônio dure mais.

Compreender seu ciclo financeiro — e usar isso como guia para decisões mais inteligentes — é o primeiro passo para construir uma vida financeira mais livre, segura e sustentável.

A Riconnect acompanha você em cada etapa da sua jornada, oferecendo ferramentas, conteúdos e recomendações para apoiar seu progresso. Transformar sonhos em metas financeiras concretas está ao alcance de quem dá o primeiro passo, com um plano sólido, diversificado e alinhado aos seus objetivos.

O estresse financeiro é um estado de tensão e preocupação persistente, frequentemente causado por dificuldades relacionadas ao dinheiro. Contudo, ao contrário do que muitos põem acreditar, ele não se limita apenas à falta de renda.

O conceito e causas de estresse financeiro abrange também o peso das dívidas, a insegurança no trabalho, o impacto de despesas inesperadas e até mesmo a pressão para manter um determinado padrão de vida. Em uma realidade marcada por juros elevados, inflação persistente e, muitas vezes, uma precária educação financeira, esse tipo de estresse torna-se um companheiro constante para milhões de brasileiros.

A seguir, vamos analisar os principais dados de uma recente pesquisa da ANBIMA e, mais importante, indicar caminhos possíveis para transformar sua relação com o dinheiro e ajudar a aliviar a sensação de estresse financeiro.

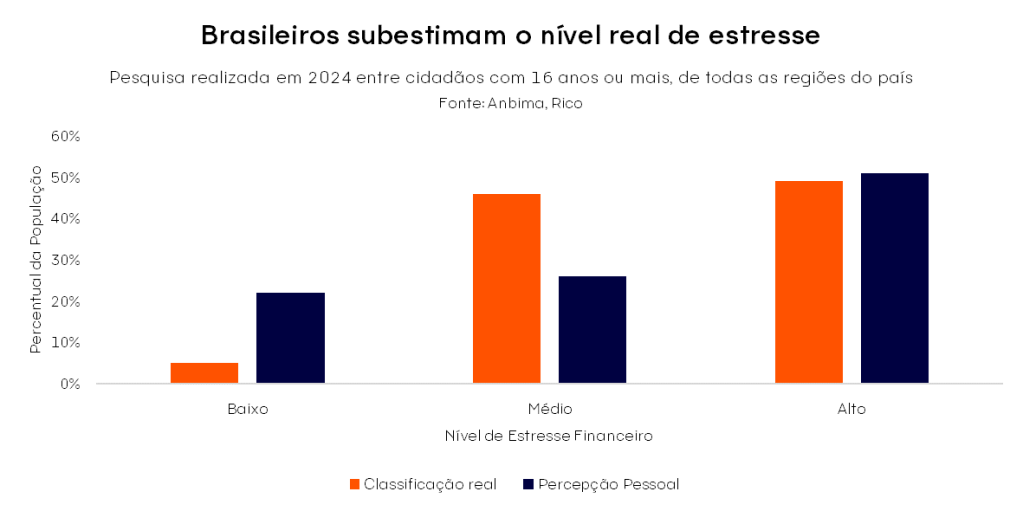

O termômetro do estresse financeiro no Brasil

Para entender com profundidade como o estresse financeiro afeta a população brasileira, é importante começar com um retrato de quem são essas pessoas. A 8ª edição do Raio X do Investidor Brasileiro, realizada em 2024 pela ANBIMA, ouviu cidadãos com 16 anos ou mais em todas as regiões do país, um universo que representa mais de 160 milhões de pessoas.

Com esse perfil em mente, a ANBIMA desenvolveu o Índice de Estresse Financeiro, uma ferramenta inédita baseada em 12 perguntas que investigaram situações e sentimentos ligados ao dinheiro. As questões abordaram desde preocupações diárias como “Vivo constantemente apertado(a) financeiramente” até impactos emocionais mais profundos, como “Não consigo dormir direito porque fico preocupado(a) com minha vida financeira”. Assim, a proposta foi captar não só a realidade objetiva das finanças, mas também como as pessoas se sentem em relação a ela.

O que chama atenção é o descompasso entre o que as pessoas sentem e o que vivem de fato. Embora 22% acreditem ter baixo estresse financeiro, apenas 5% realmente se enquadram nessa categoria. Já no grupo de alto estresse, há maior alinhamento: 49% foram classificados assim e 51% se percebem nesse nível. A maior divergência está no grupo com estresse médio, como mostra o gráfico a seguir:

Essa diferença revela um ponto crítico: muitos brasileiros estão tão acostumados à pressão financeira que não conseguem mais reconhecê-la como um problema. Isso dificulta o enfrentamento do estresse, tornando essencial não só o diagnóstico correto, mas também ações educativas e estruturais que ajudem a população a retomar o controle sobre sua saúde financeira.

Quem sofre mais com o estresse financeiro?

O estresse financeiro atinge perfis variados, mas nem todos sofrem da mesma forma ou na mesma intensidade. Os dados da ANBIMA mostram, por exemplo, que as gerações Millennials (indivíduos com idade entre 29 e 43 anos) e X (com idade entre 44 e 63 anos) lideram os índices de estresse financeiro elevado – com 57% e 53% respectivamente. Isso se deve, em grande parte, ao peso das responsabilidades dessa fase da vida: é quando muitos estão consolidando suas carreiras, criando filhos e tentando conquistar estabilidade patrimonial.

As mulheres também aparecem como um dos grupos mais afetados pelo estresse financeiro: 60% delas relataram estresse financeiro alto, frente 41% dos homens. Essa diferença expressiva pode ser explicada por fatores como desigualdades salariais históricas, o acúmulo de funções dentro e fora do lar e uma carga emocional frequentemente mais intensa associada ao cuidado com a família, conforme abordamos nesse outro texto aqui.

A renda familiar é, inegavelmente, outro fator determinante no estresse financeiro. Quanto menor o rendimento, maior a incidência de estresse financeiro. Além disso, famílias numerosas, especialmente aquelas com três ou mais filhos, enfrentam maiores dificuldades para poupar, o que, por sua vez, contribui para a sensação constante de insegurança financeira.

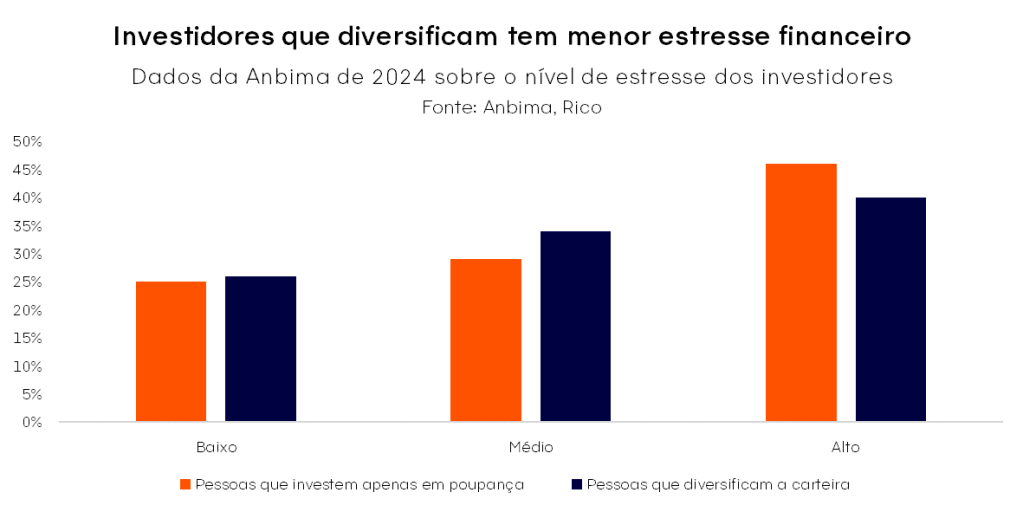

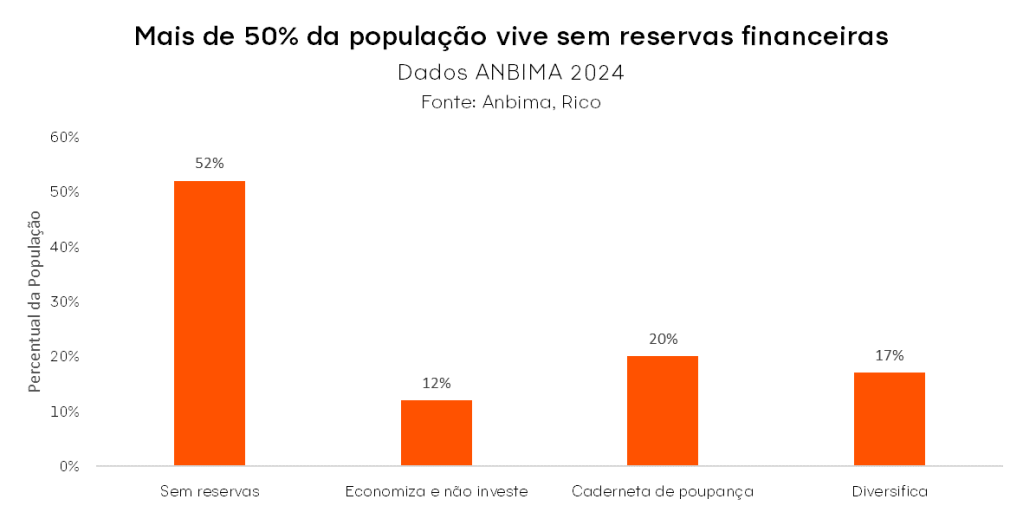

Ademais, os hábitos de consumo e poupança revelam um padrão que vale a pena ser mencionado. Entre os que gastam mais do que ganham, 71% apresentam altos níveis de estresse financeiro. Já entre os que não possuem qualquer reserva financeira (que representam 52% da população), 59% estão em situação crítica de estresse financeiro. Mesmo os que conseguem guardar dinheiro, mas não investem (12% da população), ainda enfrentam altos níveis de tensão.

De forma similar, investidores que aplicam apenas na caderneta de poupança (20% da população) também relatam estresse financeiro elevado (46%), mostrando que a baixa rentabilidade pode não proporcionar o alívio emocional esperado. Por outro lado, aqueles que diversificam seus investimentos (17% da população) são os que apresentam os menores índices de estresse financeiro, indicando que a diversificação pode ser uma ferramenta poderosa para construir não só estabilidade financeira, mas também tranquilidade mental.

Esses dados reforçam que o estresse financeiro não nasce apenas da falta de dinheiro, mas da forma como cada pessoa lida com sua realidade econômica. Portanto, compreender esse padrão é essencial para transformar hábitos e buscar soluções mais eficazes.

As principais causas do estresse financeiro

Os dados da ANBIMA evidenciam o que especialistas já alertam há anos: a falta de educação financeira e a instabilidade econômica formam o terreno ideal para o estresse financeiro florescer.

Entre os fatores que mais alimentam essa pressão, destaca-se a ausência de uma reserva de emergência, condição que atinge muitos brasileiros. Segundo a pesquisa, 52% da população não consegue poupar nem investir, justamente o grupo com maior estresse financeiro (59%). Isso revela não só fragilidade orçamentária, mas também uma oportunidade para promover educação financeira focada na criação de hábitos mais saudáveis e sustentáveis.

Conforme podemos observar no gráfico a seguir, mais da metade da população não tem nenhuma reserva financeira, o que reforça a vulnerabilidade diante de imprevistos. Por outro lado, apenas 17% diversificam seus investimentos, o que mostra como ainda há muito espaço para amadurecimento financeiro no país, especialmente em um cenário de juros elevados, inflação persistente e instabilidade no emprego.

Outro agravante significativo para o estresse financeiro é o cenário de endividamento e inadimplência. Com a Selic tendo atingido 15,00% ao ano em junho de 2025, a tendência é que o custo do crédito siga em elevação. Isso, por sua vez, pode dificultar a quitação de dívidas e contribuir para a inadimplência. De fato, dados da Serasa indicam um aumento no número de brasileiros inadimplentes no início de 2025, chegando a 76,6 milhões em abril.

Paralelamente, o nível de endividamento das famílias também é uma preocupação: segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) da CNC, mais de 77% dos lares brasileiros reportaram possuir dívidas em março de 2025. As famílias estão se endividando mesmo com juros mais altos.

Esse contexto de crédito caro e alto endividamento também impacta a capacidade de poupar e investir. Embora 33% da população tenha conseguido poupar em 2024, menos da metade direcionou esses recursos para produtos financeiros, resultando em um potencial de 32 milhões de novos investidores que não ingressaram no mercado.

Esse descompasso entre poupança e investimento é um sinal claro da insegurança financeira generalizada, que compromete o planejamento de longo prazo.

Entenda a diferença:

Endividamento: Refere-se à situação de ter dívidas ou obrigações financeiras a pagar, como empréstimos, financiamentos ou parcelas de cartão de crédito. Uma pessoa ou família pode estar endividada e, ainda assim, estar com seus pagamentos em dia.

Inadimplência: Ocorre quando uma pessoa ou família deixa de pagar suas dívidas nos prazos estabelecidos, ou seja, possui contas em atraso. Estar inadimplente significa que uma dívida existente não foi honrada conforme o combinado.

Além disso, a incerteza com a aposentadoria agrava a ansiedade. Embora 49% dos trabalhadores não contem com o INSS como principal fonte de renda no futuro, 88% dos aposentados dependem da previdência pública. Essa insegurança dificulta o planejamento e aumenta o estresse.

Por fim, há a pressão social para manter um padrão de vida superior ao que o orçamento permite. Cerca de 84% dos brasileiros se sentem pressionados a aumentar a renda, e metade trabalha apenas para pagar contas. Isso afeta diretamente o bem-estar: 37% relatam problemas com sono e 56% têm receio de depender de ajuda de terceiros.

Em resumo, a combinação entre renda limitada, dívidas crescentes, incerteza no futuro, pressão social e ausência de planejamento forma um ambiente fértil para a ansiedade e o desgaste emocional. Esses fatores comprometem diretamente a clareza na tomada de decisões financeiras e mostram que enfrentar o estresse financeiro exige uma abordagem integrada, que leve em conta não apenas números, mas também comportamentos e realidades diversas.

Caminhos práticos para reduzir o estresse financeiro

Apesar dos desafios, existem formas de melhorar a relação com o dinheiro, o que pode ajudar a reduzir o estresse financeiro. Embora o processo demande tempo e dedicação, é possível construir uma jornada mais leve e consciente com base em cinco pilares fundamentais:

• Educação financeira: Aprender a lidar com o dinheiro de forma mais estratégica é um passo essencial. Não se trata apenas de fazer contas, mas de compreender como nossas escolhas diárias afetam o presente e o futuro financeiro. Informação de qualidade ajuda a transformar insegurança em autonomia.

• Planejamento e orçamento: Ter clareza sobre quanto se ganha, quanto se gasta e onde é possível ajustar o orçamento é libertador. Esse controle traz mais segurança, alivia a ansiedade e permite tomar decisões com mais confiança, mesmo em tempos de incerteza.

• Buscar apoio: Falar sobre dinheiro ainda é um tabu, mas pedir ajuda é um sinal de força, não de fraqueza. Contar com o suporte de um profissional de finanças, um psicólogo para lidar com os aspectos emocionais do estresse financeiro, ou até mesmo de pessoas de confiança pode fazer toda a diferença no processo de mudança.

• Mudar hábitos: Adicionalmente, pequenas mudanças no dia a dia ajudam a aliviar a pressão. Adotar uma rotina mais equilibrada, com alimentação saudável, exercícios físicos e corte de gastos desnecessários, pode contribuir para o bem-estar emocional e financeiro. Buscar fontes alternativas de renda também é uma estratégia valiosa.

• Reavaliar prioridades: Por fim, muitas vezes, o estresse financeiro vem da busca constante por um padrão de vida que não reflete nossas reais necessidades. Refletir sobre o que realmente importa pode levar a escolhas mais conscientes e viver com um orçamento eficaz pode ser mais libertador do que se imagina.

Combater o estresse financeiro não é um processo imediato, mas uma jornada contínua de autoconhecimento, disciplina e informação. Ao reconhecer os sinais, entender as causas e buscar estratégias adequadas, é possível reduzir a ansiedade e retomar o controle da vida financeira. A transformação começa com o primeiro passo e ele pode ser dado agora.

Com a Rico você investe de um jeito simples, rápido e descomplicado. Abra sua conta e tenha acesso a todas as vantagens de ser Rico!

O prêmio da Quina de São João está com o valor estimado do próximo sorteio (28/06/2025) em R$230.000.000,00. O valor do prêmio é tão grande que muita gente não consegue sequer compreender o que isso significa.

Para se ter uma noção, uma pessoa que quisesse usar todo esse dinheiro em 50 anos, precisaria gastar em média R$12.602,74 por dia — sim, você leu direito: Por dia.

E se esse dinheiro cair na mão de um bom investidor, provavelmente esse valor garantiria uma vida financeira tranquila para gerações dessa família. Isso porque fazendo esse valor trabalhar para você, talvez os seus gastos mensais não ultrapassem o quanto ele renderia mensalmente em bons investimentos.

Considerando o patamar atual da taxa básica de juros (15% ao ano), o valor de rendimento mensal desse prêmio seria de R$2.645.000,00 (sem o desconto do imposto), se aplicado no Tesouro Selic, por exemplo.

Veja na tabela abaixo a comparação desse investimento descontado de imposto em comparação com a poupança (7,96%).

| Poupança (7,96%+ TR) | Tesouro Selic (15% – descontando o imposto) | |

| 1 mês | R$ 1.472.000,00 | R$ 2.088.183,94 |

| 1 ano | R$ 18.299.230,27 | R$ 29.325.00,00 |

Em outras palavras, com um simples investimento o(a) sortudo(a) receberia rendimentos equivalentes a um singelo prêmio milionário todos os meses de sua vida. Além disso, caso não fosse capaz de gastar esses rendimentos, o acúmulo garantiria rendimentos ainda maiores no futuro.

Partiu apostar?

Talvez depois de ler essa análise você tenha ficado tentado(a) a fazer uma aposta para levar esse prêmio de 230 milhões para casa. Por isso, sinto que é nossa obrigação mostrar que na Quina, a probabilidade de acerto não está a favor de quem joga: uma aposta padrão de 5 números tem 1 chance de ganhar em 24.040.016 de possibilidades.

Ou seja: a sua probabilidade de não ter o retorno milionário esperado como ganhador da Quina é de 24.040.015/24.040.016 = 99,999995%.

Além da aposta padrão de 5 números, o apostador pode aumentar a quantidade de números de seu jogo — quanto mais oportunidades para acertar os 5 números finais, melhores suas chances.

A tabela a seguir indica as chances de ganhar na Quadra, Quina ou Sena com um jogo com mais números:

| Números Apostados | valor da aposta | Probabilidade de ganhar na Quina (1 em) | Probabilidade de ganhar na Quadra (1 em) | Probabilidade de ganhar no Terno (1 em) |

| 5 | R$ 2,50 | 24.040.016 | 64.106 | 866 |

| 6 | R$ 15,00 | 4.006.669 | 21.658 | 445 |

| 7 | R$ 52,50 | 1.144.763 | 9.409 | 261 |

| 8 | R$ 140,00 | 438.286 | 4.770 | 168 |

| 9 | R$315,00 | 190.794 | 2.687 | 115 |

| 10 | R$ 630,00 | 95.396 | 1.635 | 82 |

| 11 | R$1.155,00 | 52.035 | 1.056 | 62 |

| 12 | R$ 1.980,00 | 30.354 | 714 | 48 |

| 13 | R$ 3.217,50 | 18.679 | 502 | 38 |

| 14 | R$ 5.004,97 | 12.008 | 364 | 31 |

| 15 | R$ 7.507,50 | 8.005 | 271 | 25 |

Note que aumentar os números de seu jogo aumenta de fato a probabilidade. Pegando exemplos extremos, no jogo com 15 números, a chance de acertar é de 1 em 8.005, gastando R$ 7.507,50.

A quantidade de jogos de 5 números que você poderia fazer com esse mesmo valor de R$ 7.507,50 é de 8.005 jogos de 5 números. Isso significa 8.005 chances numa probabilidade de 24.040.016 em um mesmo sorteio.

Em outras palavras, 1 chance em 8.005 (8.005 dividido por 24.040.016).

Assim, a grande vantagem de fazer um jogo de 15 números em relação a 8.005 jogos de 5 números não é a maior probabilidade de ganhar, e sim ter que preencher menos cartelas na hora de apostar.

Como ficar milionário sem tentar a sorte?

Diante da baixíssima probabilidade de vencer na Quina de São João, você pode ter ficado desanimado(a). Mas, felizmente, você não precisa ganhar na loteria para ter bons retornos com seu dinheiro!

Aproveitando o exemplo acima, o que aconteceria se o apostador fosse um investidor que anualmente aplicasse R$ 7.507,50? Para responder essa pergunta, criamos a tabela a seguir com carteiras hipotéticas com diferentes taxas de rendimento.

Investindo R$ 7.507,50 todos os anos

| 6% ao ano | 10% ao ano | 14% ao ano | |

| 20 anos | R$ 292.737,90 | R$ 472.991,26 | R$ 779.041,39 |

| 40 anos | R$ 1.231.587,98 | R$ 3.655.039,97 | R$ 11.485.788,91 |

Nesse exemplo, uma carteira com 6% de rendimento ao ano alcançaria o patrimônio de R$ 1.231.587,98 em 40 anos – em termos brutos. Com as atuais taxas do Tesouro IPCA, essa é aproximadamente a rentabilidade acima da inflação paga por esses títulos (em torno de IPCA+6,97%, com vencimento 2040).

Analisando os resultados das outras carteiras, notamos como é importante que você invista melhor seu dinheiro em uma carteira com melhor rentabilidade.

O exemplo de uma carteira rendendo 14% ao ano alcançaria cerca de R$ 779 mil em apenas 20 anos de aplicações. Essa é a rentabilidade aproximada do Tesouro Prefixado (13,77% atualmente), uma aplicação que substitui muito bem a poupança, por possuir rentabilidade superior sem abrir mão da segurança e da liquidez diária (saiba mais aqui).

Já pensando em uma carteira hipotética com uma rentabilidade de 14% ao ano, em 40 anos seriam acumulados mais de R$ 11 milhões. Sem dúvidas, manter uma rentabilidade de 14% ao ano em média é uma tarefa difícil, digna de grandes investidores. Porém, esse exemplo serve para ilustrar como uma carteira que busca mais rentabilidade pode trazer retorno ao longo do tempo.

E se eu tiver pouco dinheiro?

Sabemos que nem todos têm condições financeiras de guardar R$7.507,50 anualmente. Porém, ficar milionário no longo prazo tem muito mais relação com consistência do que com grandes aportes.

Mantendo o prazo de 40 anos do exemplo anterior, com investimentos mensais de R$100,00 e rendimento médio de 1% ao mês (em uma carteira de investimentos diversificada hipotética) você acumularia R$ 1.188.242,02. Ou seja, ainda se tornaria um milionário!

Agora que você já sabe que não precisa tentar a sorte para enriquecer, abra sua conta na Rico e acompanhe nossos conteúdo para receber recomendações de onde investir seu dinheiro. Na Rico, você tem diversos fundos com aplicação mínima de R$100,00 para você começar sua jornada ao seu primeiro milhão.

Sempre quando um novo ano se inicia, sentimos a oportunidade e a animação de um novo começo, a chance de um “quadro em branco”, que nos faz pensar em muitos planos e metas, não é mesmo?

Mas você sabia que 92% das metas estabelecidas na véspera de Ano Novo não são alcançadas? Pois é, de acordo com um estudo da Universidade de Scranton, APENAS 8% das metas estabelecidas na virada do ano são realmente atingidas.

Dia 4 de julho é o dia em que faltam 180 dias para acabar o ano de 2025. Passou rápido, né? E agora que estamos chegando ao final do ano, quantas das suas metas de ano novo você conseguiu cumprir ou avançar?

Se sua resposta for pouco animadora, não se desespere. Ainda dá tempo de correr atrás de algumas dessas metas, principalmente se forem financeiras.

O primeiro passo é revisar suas metas e decidir quais são as mais importantes para você dedicar seu esforço nessa reta final.

Passo a passo: como criar uma meta

Estabelecer metas, no ano novo ou em qualquer momento, não pode ser feito arbitrariamente na nossa cabeça e permanecer no abstrato. Boas metas devem ser materializadas e definidas com um alto grau de especificidade. Precisam ser planejadas e executadas conforme um plano de ação.

É muito comum criar metas genéricas do tipo “me exercitar mais” ou “guardar mais dinheiro”, sem grandes definições. Pode ser por isso que 34% das pessoas desistem de suas metas de Ano Novo após o primeiro mês e 54% após 6 meses.

Segundo o professor Vicente Falconi, grande referência em gestão de empresas no Brasil, “só ter sonho não adianta nada, a meta tem que ter objetivo, valor e prazo”.

Um exemplo de meta específica seria: “Quero juntar R$5.000,00 na minha conta da Rico até o dia 31/12/2025”. Isso, é claro, considerando esse valor está dentro de sua realidade financeira.

Além de metas mensuráveis, atingir qualquer objetivo requer autodisciplina. Envolve uma percepção consciente de nossas ações e a capacidade de superar alguns dos maus hábitos que podem estar nos impedindo. Incutir autodisciplina em nossas vidas não é uma tarefa fácil, mas estamos aqui para te ajudar, descomplicando muitas partes dessa equação!

“Ah, mas faltam só 180 dias…”

Depois que eu te contei que só faltam 180 dias para acabar o ano, você pode estar com um desejo de postergar suas metas financeiras para o próximo ano, então vou te ajudar com uma conta para te mostrar como esses 180 dias podem fazer muita diferença lá na frente.

Vamos supor que você já conseguiu fazer um “pé de meia” de R$10.000,00 para sua reserva de emergência, mas adiou seus investimentos para 01/01/2026 e vai começar a investir R$100,00 por mês todos os meses pelos próximos 30 anos a uma taxa de 1,17% ao mês — a taxa atual da Selic. No final desse prazo, você terá R$ 1.212.982,24. É isso mesmo, você chegaria no seu primeiro milhão com apenas R$100,00 por mês bem investidos.

Agora, se você começar 180 dias antes, você terá R$ 88.299,05 a mais que no exemplo anterior, totalizando R$ 1.301.281,29.

| Taxa de juros ao mês | 1,17% | 1,17% |

| Investimento inicial | R$ 10.000 | R$ 10.000 |

| Tempo investido | 30 anos | 30 anos + 180 dias |

| Aporte mensal | R$ 100 | R$ 100 |

| Valor final | R$ 1.212.982,24 | R$ 1.301.281,29 |

O que a gente vê nesse exemplo é justamente o poder dos juros compostos: o rendimento que você tem é calculado em cima do valor total dos aportes somado aos rendimentos passados, o que multiplica exponencialmente seus ganhos. É por isso que esses 180 dias a mais fazem tanta diferença — colocando isso de outra forma, decidir investir agora no lugar de adiar tudo para o ano que vem vai deixar seu “eu do futuro” bem contente.

Agora que você está motivado a começar a investir e parar de adiar seus planos, a próxima pergunta deve ser “mas onde eu invisto?”. Nossa dica é acompanhar nossos conteúdos na Riconnect, YouTube e Instagram, e ver as nossas sugestões de investimentos toda virada de mês. Aqui está a alocação recomendada para cada perfil de investidor para esse mês.

Além disso, a nova funcionalidade “Meus Objetivos” do aplicativo da Rico pode te ajudar com essa tarefa! Confira no vídeo a seguir:

Por Marx Gonçalves, Head de Fundos Listados

O que há de novo?

O governo federal publicou nesta semana a Medida Provisória (MP) nº 1.303/2025, que apresenta um conjunto de medidas alternativas de arrecadação para compensar o recuo na elevação do Imposto sobre Operações Financeiras (IOF), anunciado no fim de maio.

A MP, que ainda precisa ser discutida e aprovada no Congresso Nacional, traz uma série de medidas que impactam diretamente a tributação de diversos instrumentos financeiros. Entre elas, está o fim da isenção do Imposto de Renda (IR) para novas emissões de títulos até então isentos, como LCIs, LCAs, CRIs, CRAs, debêntures incentivadas, entre outros, além da aplicação de uma alíquota uniforme de 17,5% para os demais títulos de renda fixa (clique aqui para entender mais sobre as alterações na Renda Fixa).

A nova regra também afeta as classes de fundos listados, incluindo Fundos Imobiliários, Fiagros, FI-Infras e FIP-IEs. A seguir, apresentamos nossa análise preliminar da medida e seus possíveis impactos.

O que muda para os investidores?

Isenção mantida sobre as receitas geradas internamente.

O Artigo 42 da MP preserva a isenção de imposto para FIIs e Fiagros como veículos de investimento, o que significa que não haverá tributação sobre a renda recebida por esses fundos — seja proveniente de aluguéis de imóveis, investimentos em outros fundos ou de ganhos líquidos em títulos de renda fixa, que deixarão de ser isentos para investidores pessoa física, como CRIs e CRAs.

Em nossa visão, essa medida pacifica a insegurança jurídica gerada pelo veto presidencial a um trecho da reforma tributária no final do ano passado, que poderia abrir precedente para a tributação das receitas desses fundos.

Rendimentos distribuídos aos cotistas passam a ser tributados.

Por outro lado, o Artigo 44 prevê tributação de 5% sobre os rendimentos distribuídos a cotistas pessoas físicas que detenham até 10% das cotas de um fundo imobiliário ou Fiagro com, no mínimo, 100 cotistas e que seja negociado em bolsa de valores ou mercado de balcão organizado.

Como a maioria dos fundos e cotistas pessoa física se enquadram nesses critérios, essa alíquota será aplicada à grande maioria dos investidores, com a tributação sendo retida na fonte pelos administradores dos fundos ou pela instituição intermediadora de recursos na data da distribuição dos rendimentos. Nos demais casos, que são exceções e estão previstos no artigo 43, a tributação sobre os rendimentos será de 17,5%, também retida na fonte.

Tributação sobre os rendimentos válida apenas para novas cotas?

Chamou a nossa atenção o parágrafo quarto do artigo 41 da medida. O artigo especifica quais títulos e valores mobiliários terão seus rendimentos tributados em 5%, incluindo títulos de renda fixa até então isentos. Contudo, o parágrafo quarto esclarece que as condições do artigo não se aplicam “[…] aos títulos e valores mobiliários, inclusive cotas de fundos de investimento, emitidos e integralizados até 31 de dezembro de 2025, que continuarão regidos pelas regras vigentes antes da edição desta Medida Provisória, mesmo que alienados posteriormente no mercado secundário”.

Com base na redação do parágrafo, concluímos que a tributação sobre os rendimentos mencionada é válida apenas para cotas emitidas a partir de 2026, de modo que as cotas atuais de FIIs e Fiagros manterão seus rendimentos isentos, mesmo que negociadas posteriormente pelos investidores no mercado secundário.

Redução do imposto sobre ganhos de capital.

Por outro lado, a medida prevê uma pequena redução da alíquota do imposto de renda sobre ganhos de capital em operações de compra e venda de FIIs e Fiagros, dos atuais 20% para 17,5%.

Como ficam os FI-Infra e FIP-IEs?

Embora a MP não mencione especificamente os FI-Infra, nosso entendimento é que tanto esses fundos quanto os FIP-IEs seguirão a lógica de preservação do estoque mencionada anteriormente: as cotas emitidas até o final de 2025 manterão os rendimentos isentos, enquanto as novas cotas emitidas a partir de 1º de janeiro de 2026 estarão sujeitas à tributação de 5%. Além disso, a medida também prevê tributação sobre os ganhos de capital auferidos nesses ativos.

Ruim para todos, mas a atratividade relativa se mantém…

Nossa interpretação preliminar é que as propostas da MP não afetarão as cotas emitidas até 31 de dezembro de 2025 por FIIs, Fiagros, FI-Infra e FIP-IEs. Essas cotas continuarão isentas de imposto de renda sobre os proventos distribuídos a pessoas físicas, mesmo que as novas regras entrem em vigor no próximo ano — o que ainda não está confirmado.

Como esses fundos são, em sua maioria, de prazo indeterminado, caso a MP seja aprovada como está, esperamos que os fundos que realizarem novas emissões criem uma nova classe de cotas, com código (ticker) distinto, para diferenciar o tratamento tributário de cada uma delas. Embora viável, acreditamos que esse mecanismo aumentaria significativamente a complexidade do mercado.

Além disso, como a alíquota de 5% sobre os rendimentos será aplicada apenas às cotas emitidas a partir de 1º de janeiro de 2026, não descartamos uma maior procura por esses fundos a partir de agora, com investidores que estavam adiando suas decisões, antecipando-se ao risco de forte valorização dos preços das cotas atuais devido à eventual diferenciação tributária.

Quanto ao imposto de 17,5% sobre ganho de capital na negociação desses títulos, entendemos que ele será aplicado a qualquer cota a partir de 2026, independentemente da data de emissão. Destacamos como ponto positivo a redução dessa alíquota em relação à atual de 20%.

Também avaliamos como correta, dentro do que foi proposto, a manutenção da isenção para fundos imobiliários e Fiagros sobre investimentos em títulos e valores mobiliários, pois elimina o risco de dupla tributação em fundos que investem em ativos que perderão a isenção para investidores pessoa física, como FIIs de papel com CRIs, Fiagros com CRAs, além de FOFs e Hedge Funds com cotas de outros FIIs.

De modo geral, a proposta é vista como negativa, devido aos impactos diretos e indiretos mencionados. Ainda assim, mesmo que aprovada como está — cenário que consideramos pouco provável — acreditamos que a atratividade relativa dos fundos listados será mantida, pois não apenas esses ativos, mas também suas alternativas, sofreriam redução na rentabilidade.

Próximos passos da MP

As medidas provisórias têm vigência imediata e validade inicial de 60 dias, prorrogáveis automaticamente por mais 60, totalizando até 120 dias. No entanto, as novas tributações só entrarão em vigor a partir de 1º de janeiro de 2026, respeitando o princípio da anualidade.

Durante esse período, a MP será analisada por uma comissão mista no Congresso, formada por deputados e senadores, antes de ser votada nas duas casas legislativas. O Congresso poderá propor emendas, fazer alterações ou, inclusive, rejeitar a medida integralmente. Se aprovada, a MP se tornará lei ordinária; caso não seja votada dentro do prazo, perderá validade, mantendo-se as isenções atuais.

Assim, as alterações referentes à isenção dos títulos de renda fixa e dos fundos ainda deverão ser amplamente discutidas no Congresso Nacional, onde há amplo apoio nas áreas de agronegócio, imobiliário, empreendedorismo, comércio e serviços – setores que já se mobilizaram no passado para manter a isenção. Diversos parlamentares também já se manifestaram contrários à criação de novos tributos, ressaltando que a medida busca solucionar o problema arrecadatório do governo por meio do aumento de receitas, e não pelo corte de despesas.

Por fim, seguiremos acompanhando de perto a tramitação da MP, pois sua decisão final poderá impactar milhões de investidores e influenciar diretamente os setores imobiliário e agroindustrial no Brasil.

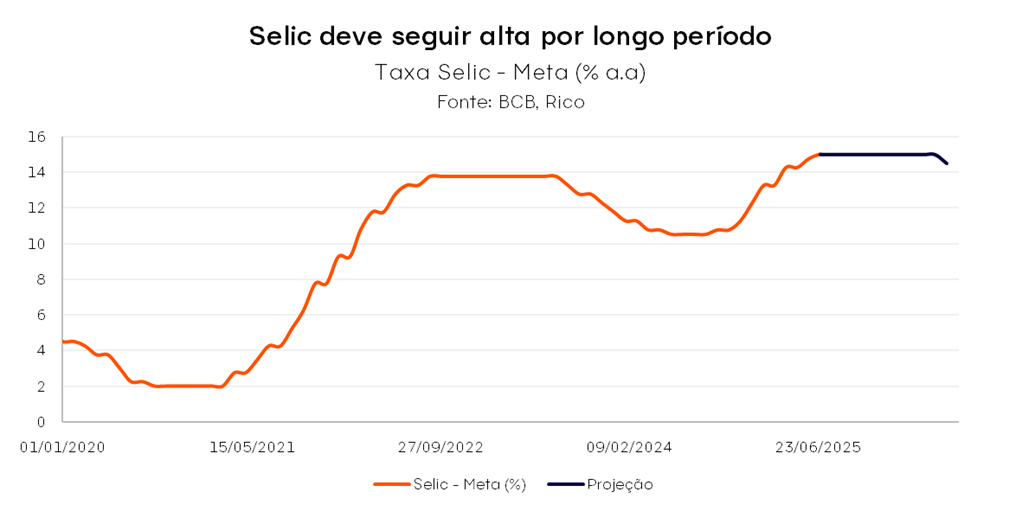

O Comitê de Política Monetária do Banco Central (o Copom) elevou mais uma vez a nossa taxa básica de juros (a taxa Selic), para 15,00% ao ano.

A alta dos juros é explicada por um cenário de inflação ainda acima da meta (de 3,0%), economia aquecida, riscos fiscais e ambiente global incerto. Acreditamos que essa será a última elevação do atual ciclo de altas da Selic – que elevou a taxa básica de juros de 10,50% em setembro de 2024 aos atuais 15%.

Enquanto isso, nos Estados Unidos, o Federal Reserve (Fed) manteve os juros na faixa de 4,25% a 4,50%, mas também reforçou o discurso de que cortes ainda não estão no horizonte (muito) próximo.

Vale lembrar: Bancos Centrais elevam os juros com o objetivo de manter os preços subindo a um ritmo controlado, ou seja, controlar a inflação.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou que o ambiente internacional segue desafiador, principalmente diante da conjuntura e da política econômica nos Estados Unidos. Após preocupações de que a incerteza sobre o “vai e vem” de tarifas de importação capitaneadas por Donald Trump poderiam levar a economia americana a uma recessão, o Copom passou a destacar a incerteza como o risco principal.

Vale destacar: o aumento de tarifas de importação tende a ter efeitos inflacionários no curto e médio prazo – uma vez que produtos importados ficam mais caros, e a regionalização da produção também tende a elevar os preços (por custos mais altos, especialmente de mão de obra).

Por outro lado, o alto nível de incerteza pode impactar decisões como investimentos e consumo, prejudicando o crescimento econômico não somente nos Estados Unidos, mas no mundo todo – o que, por sua vez, reduziria a necessidade de juros mais alto para controlar a inflação em nosso país.

Além disso, o Copom passou a destacar a elevação do risco fiscal na maior economia do mundo. Diante de questionamentos sobre o papel do dólar e ativos americanos no mundo, a gestão das contas públicas e o endividamento nos Estados Unidos entraram no radar de riscos no mundo. Afinal, com investidores “cobrando mais” para financiar a economia americana, juros no mundo todo são pressionados por tabela.

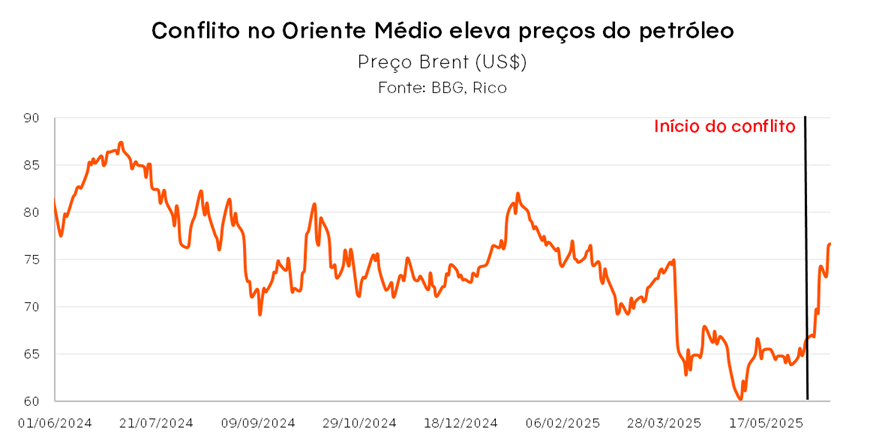

Por fim, o acirramento de tensões no campo geopolítico – e seus efeitos sobre os preços – também passou a preocupar o Copom. A recente alta dos preços de petróleo no mundo, impulsionada pela piora do conflito no Oriente Médio, ilustra essa preocupação. Lembrando que preços mais altos de combustível tendem a impactar a inflação de inúmeros bens e serviços ao redor do mundo.

Economia doméstica segue aquecida

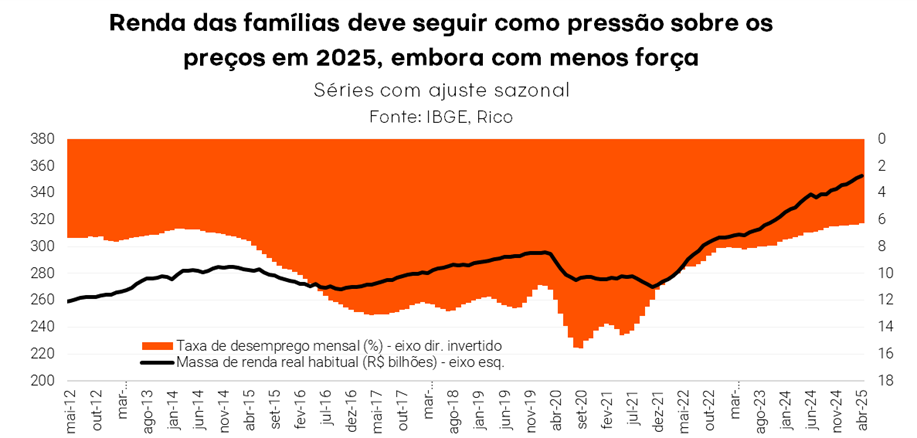

Aqui no Brasil, o Comitê seguiu indicando a resiliência da economia – com destaque para o mercado de trabalho – como fonte de pressão sobre os preços, apesar de sinais iniciais de moderação no crescimento econômico nos últimos meses.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

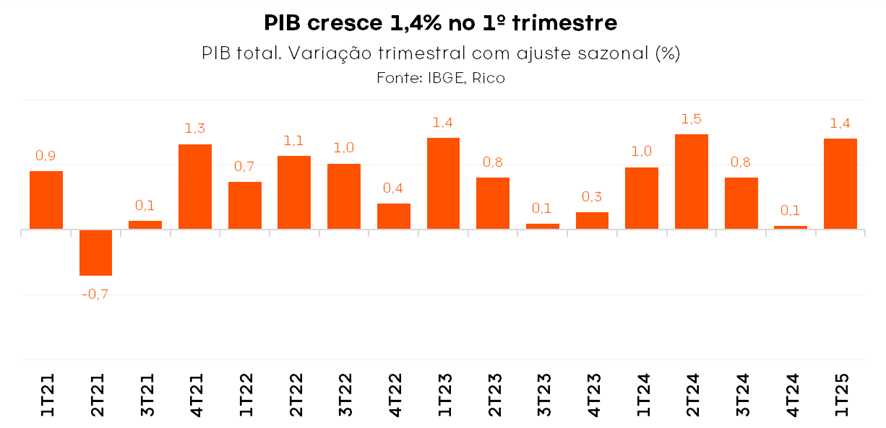

Nesse sentido, vale destacar que, apesar da política monetária já estar em patamar contracionista (ou seja, em patamar que tende a desaquecer a economia), a atividade econômica segue aquecida. Além do mercado de trabalho, essa dinâmica é observada em outros indicadores recentes, como:

- O PIB do primeiro trimestre: que mostrou crescimento robusto de diferentes setores.

- Concessões de crédito: seguem em tendência de alta e patamar historicamente elevado.

- Massa de renda: continua em elevação, na esteira justamente de um mercado de trabalho aquecido, crédito ainda abundante e impulsos fiscais (ex: liberação de parte do FGTS).

Assim, como destacado pelo Copom, o aquecimento do mercado de trabalho, a robustez da economia e as expectativas sobre a inflação no futuro ainda desancoradas demandam que a política monetária siga restritiva e, de maneira relevante, por um longo período.

O risco fiscal não foi esquecido

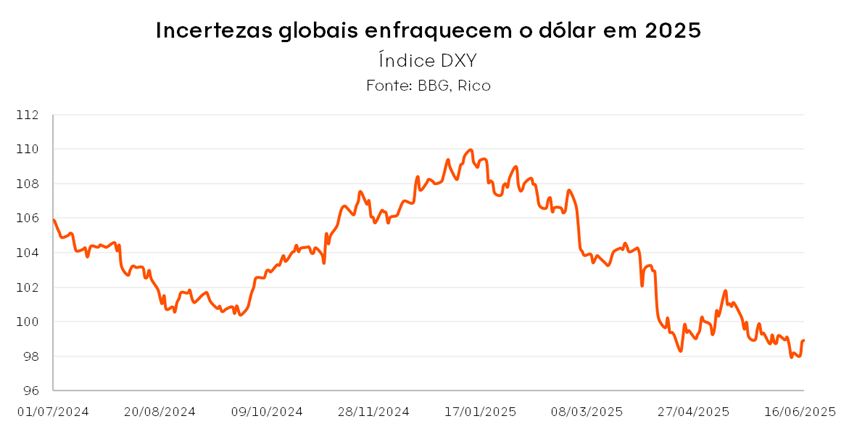

O comunicado que acompanhou a decisão também manteve o tom duro sobre o risco fiscal. O Comitê destacou que o contexto das contas públicas segue prejudicando a percepção de risco de investidores em relação aos ativos financeiros brasileiros — o famoso “risco fiscal”. Esse piora, por sua vez, impacta diretamente ativos brasileiros, como títulos de renda fixa, nossa moeda e ações — além das expectativas sobre a inflação no futuro.Deste modo, apesar da recente valorização do Real, a percepção de risco país segue fator central para o controle de preços adiante. Vale destacar que entendemosque a queda do dólar por aqui nos últimos meses reflete muito mais o enfraquecimento do dólar no mundo e uma visão relativa do Brasil como “vitorioso” no xadrez tarifário global, do que uma melhora no ambiente fiscal doméstico.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A lógica é simples: se empresas e consumidores acreditam que os preços continuarão subindo, eles antecipam aumentos agora, o que acelera o processo inflacionário. Esse comportamento afeta salários, contratos e decisões de investimento — e pode tornar a inflação mais difícil de combater no futuro.

A decisão e o que esperar

Diante de todos esses fatores, o Copom optou por retomar o ciclo de alta de juros, elevando a Selic para 15,00% ao ano.

Acreditamos que o Banco Central deverá manter a taxa Selic em 15,00% até o segundo trimestre do ano que vem. Ou seja, os juros seguirão em patamar contracionista por um longo período. Nesse nível, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e a pressão sobre os preços.

Vou sentir a alta dos juros?

Para o dia a dia do brasileiro, pouca coisa muda com a elevação da Selic para 15,00%, especialmente no curto prazo.

Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Vale lembrar: a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futuro – e não necessariamente a inflação que vemos hoje.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve ganhar força gradualmente, especialmente na segunda metade desse ano. A partir de então, a manutenção dos juros altos deve seguir presente na vida dos brasileiros por certo tempo.

Renda fixa segue atrativa

Com a Selic em 15%, o cenário continua atrativo para a renda fixa:

- Pós-fixados oferecem retorno elevado com segurança.

- Títulos IPCA+ combinam proteção contra inflação e rendimento real.

- Prefixados devem ser tratados com cautela: o cenário ainda é de instabilidade, então recomendamos prazos curtos e emissores sólidos.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

Embora o patamar elevado da taxa de juros seja um sinal importante para que os investidores mantenham cautela com ativos de risco, a sinalização de que o ciclo de altas pode ter terminado tende a ser um fator positivo para a renda variável. Isso porque investidores costumam antecipar movimentos, incluindo cortes de juros – o que pode impulsionar o mercado acionário.

Além disso, outros fatores — como o ambiente externo, o histórico do mercado, os preços atuais e a seletividade na escolha dos ativos — continuam sendo determinantes para o investimento em ações.

Assim, nossa recomendação para a renda variável brasileira é manter um portfólio equilibrado, destacando:

- Ações de empresas resilientes, com boa geração de caixa e baixo endividamento;

- Empresas cíclicas de alta qualidade, para se beneficiar de um potencial ciclo de quedas dos juros adiante; e, ao mesmo tempo,

- Setores menos sensíveis ao ciclo de juros (como energia, saneamento e financeiro), de modo a equilibrar as incertezas ainda existentes sobre os juros adiante.

Recomendações completas

Confira todas as nossas recomendações, de acordo com seu perfil de investidor, no Onde Investir da Rico.

Abaixo, os destaques para o momento:

- Pós-fixados: ótima remuneração com liquidez

- IPCA+: proteção contra a persistência inflacionária

- Prefixados curtos: apenas com seletividade

- Ações: resiliência, qualidade e visão de longo prazo

- Internacional: diversificação e proteção em tempos de incerteza no Brasil e no mundo.

Nosso Comitê de Política Monetária do Banco Central (Copom) optou pela elevação da taxa Selic em sua última reunião, 18 de junho de 2025, dessa vez o aumento foi de 0,25 ponto percentual, levando a taxa a 15%, acelerando ainda mais o ciclo de altas da nossa taxa básica de juros.

Uma vez que a taxa Selic tem impacto e influência em praticamente todos os ativos financeiros no país, mudanças na nossa taxa referência tendem a suscitar uma série de perguntas por parte de investidores. Dentre as quais, a principal: como isso impacta o meu dinheiro?

Abaixo, abordamos os principais motivos por trás de ciclos de elevação de juros, além dos impactos esperados no mundo dos investimentos.

Mas antes, vale lembrar alguns conceitos centrais que unem a teoria econômica e os investimentos.

O que é a taxa Selic?

A taxa Selic é a taxa básica de juros da economia brasileira, definida e controlada pelo Banco Central, por meio do Comitê de Política Monetária. Ela serve como referência para todas as outras taxas de juros da nossa economia – de financiamentos de veículos à empréstimos pessoais e retornos de aplicações financeiras.

De maneira simplificada, a dinâmica é a seguinte: quando a taxa Selic sobe, todos os outros juros da economia tendem a subir, proporcionalmente (ou seja, empréstimos ficam mais caros, e retornos de investimentos atrelados à taxa Selic sobem); quando a Selic cai, todos os outros juros da economia tendem a cair, também proporcionalmente – barateando empréstimos e reduzindo a taxa de retorno de investimentos atrelados aos juros básicos.

O controle da Selic é a principal ferramenta de política monetária no gerenciamento do Banco Central para garantir o equilíbrio dos preços na economia. Afinal, o patamar dos juros básicos irá influenciar diretamente o custo do crédito e o retorno de investimentos na economia, além de outros fatores – aquecendo, desaquecendo ou mantendo o ritmo da economia.

Você sabe o que é a política monetária?

Política monetária é o nome dado ao conjunto de ações determinadas e implementadas pelo Banco Central para gerenciar a “quantidade de dinheiro” em circulação e a disponibilidade (e custo) de crédito na economia.

A política monetária, portanto, diz respeito ao comportamento dos preços na economia – da inflação.

A política monetária pode ser: expansionista, quando há o objetivo de estimular a economia, de modo a elevar a inflação; contracionista, que tem como objetivo desaquecer a economia e reduzir o ritmo de alta de preços; ou neutra, que almeja manter a estabilidade dos preços, sem aquecer ou desaquecer a economia.

O sistema de metas de inflação

No Brasil (e na maior parte dos países do mundo), nossa política monetária segue o modelo de metas de inflação. De acordo com esse modelo, o Banco Central tem como objetivo manter a inflação – ou seja, o ritmo de aumento de preços de bens e serviços – na meta estabelecida.

E ele o faz por meio do uso de suas ferramentas de política monetária, como o controle da taxa Selic.

A meta de inflação é definida pelo Conselho Monetário Nacional (CMN), órgão composto pelos Ministros da Fazenda e do Planejamento, além do presidente do Banco Central. A meta da inflação definida para os próximos anos (2024, 2025, 2026) é de 3,0%.

Por que a Selic sobe?

Como mencionado acima, o BC utiliza a taxa básica de juros como sua principal ferramenta para controlar a quantidade de moeda em circulação na economia, o que, por sua vez, impacta a demanda por bens e serviços – e, consequentemente, a inflação.

De forma simplificada (e conceitual), quando a inflação está abaixo da meta estabelecida, o Banco Central reduz os juros. Juros mais baixos tornam o crédito mais acessível, incentivando o consumo e aquecendo a economia, o que tende a elevar a pressão sobre os preços de bens e serviços – e, assim, a inflação.

Por outro lado, quando a inflação está acima da meta, o Banco Central eleva os juros, o que reduz a pressão sobre os preços, trazendo a inflação de volta para a meta – em movimento inverso à redução da Selic.

Como a elevação dos juros controla a inflação?

A alta dos juros tende a trazer uma série de impactos relativamente “dolorosos” para a economia, sendo o principal deles uma desaceleração do crescimento econômico. Afinal, desaquecer a economia para controlar a alta de preços é justamente o objetivo de uma política monetária contracionista.

Dito isso, também sabemos que a alta de juros é, na grande maioria das vezes, um “remédio amargo, mas necessário para controlar uma doença ainda pior: a inflação alta”.

Desta forma, ainda que o impacto na economia possa ser visto como negativo, “esfriando o clima” da atividade econômica, a alta dos juros é fundamental para manter os preços sob controle e evitar os desequilíbrios causados por um espiral inflacionário – como a perda do poder de compra e o aumento da desigualdade econômica e social.

E como isso acontece na prática?

Os juros mais altos controlam a alta de preços por uma série de formas, que chamamos em economia de “canais de transmissão da política monetária”. De maneira simplificada, podemos citar 3 dos principais canais de transmissão pelos quais os juros atuam sobre os preços:

Crédito: Mudanças na taxa de juros impactam diretamente o custo do crédito, encarecendo o acesso para empresas e famílias, ao mesmo tempo em que reduz a disponibilidade de crédito na economia – justamente pelo maior risco observado por bancos diante do custo mais alto.

Câmbio: Com os juros mais altos, a rentabilidade de investimentos domésticos também tende a subir, acompanhando a tendência da Selic. Esse movimento aumenta a atratividade de ativos brasileiros, impulsionando a entrada de capital em busca de retornos por aqui, e contribuindo para a valorização da nossa moeda. Uma moeda mais valorizada, por sua vez, ajuda no controle da alta de preços – afinal, passamos a utilizar “menos reais” para importar insumos e produtos consumidos aqui, como a farinha utilizada no “pãozinho francês nosso de cada dia”.

Expectativas: As expectativas de inflação refletem o “sentimento” dos consumidores e investidores quanto ao “destino” dos preços no futuro.

Trazendo em um exemplo prático, se o padeiro da sua esquina acredita que os preços subirão no futuro, com a intenção de manter seus produtos competitivos, ele irá antecipar-se a esse movimento e aumentar o preço do pão francês que você consome diariamente. Dessa forma, a EXPECTATIVA da alta teve influência no preço do pão e, consequentemente, impulsionará o aumento da inflação.

Logo, quando o Banco Central começa a atuar no controle inflacionário com a decisão de elevação da taxa, há a intenção também de impactar nas percepções dos agentes econômicos sobre o futuro dos preços, restaurando a confiança nas perspectivas econômicas futuras e estabilidade da economia.

O ciclo atual: por que a Selic está subindo agora?

Neste momento presenciamos uma economia aquecida, inflação em níveis elevados e algumas incertezas fiscais que estão pressionando a demanda por produtos e serviços. Além disso temos um câmbio pressionado e uma expectativa da inflação ainda em alta, se distanciando da meta perseguida pelo Banco Central.

Por esses motivos, o Banco central optou por acelerar o ciclo de alta da taxa básica de juros, a Selic, agora em dezembro.

Diante desse cenário, projetamos que a Selic se mantenha neste patamar de 15% ao ano por um longo período.

Isso significa que os juros devem continuar acima do que chamamos de “patamar neutro”, ou seja, o Banco Central está colocando um “pé no freio” na economia para controlar a alta dos preços.

Selic em alta e seus investimentos: o que esperar?

Como contamos nesse vídeo em detalhes, a taxa Selic serve de “base” para todas as outras taxas de juros na economia – de financiamentos à investimentos.

Assim, como destacado acima, mudanças na nossa taxa básica de juros tendem a impactar todos os tipos de investimento no país, seja direta ou indiretamente – além, claro, dos elementos que compõe o cenário macroeconômico do país.

Abaixo, destacaremos os principais impactos esperados de um ciclo de elevação da taxa Selic nos investimentos – em especial, em duas classes de ativos: renda fixa e renda variável.

Renda fixa e a alta da Selic

Em tempos de alta da Selic, os investimentos em renda fixa se destacam como uma das melhores opções no mercado. Esse cenário favorece especialmente os títulos pós-fixados, que tendem a acompanhar diretamente o aumento das taxas de juros, como a Selic.

Títulos Pós-fixados

Os títulos pós-fixados, como os atrelados à Selic, são os mais beneficiados em momentos de alta de juros. Isso ocorre porque o rendimento deles varia de acordo com a taxa de juros do período. Quando a Selic sobe, esses títulos automaticamente acompanham sua rentabilidade, oferecendo retornos maiores. Ou seja, quanto mais os juros aumentam, maior será o rendimento desse tipo de investimento. Em termos práticos, eles oferecem uma combinação de segurança e rentabilidade, sendo a opção mais indicada para quem busca aproveitar um ciclo de alta nos juros sem abrir mão da proteção.

Títulos atrelados à inflação

Já os títulos atrelados à inflação, como o Tesouro IPCA+, também são opções atrativas, mas de uma maneira diferente. Esses papéis garantem um retorno real, pois pagam uma taxa de juros fixa somada à variação da inflação. Isso significa que, independentemente da oscilação da Selic, o investidor sempre terá um ganho acima da inflação, preservando o poder de compra do seu capital.

Diferente dos pós-fixados, esses títulos não têm um aumento direto de rentabilidade com a alta da Selic. No entanto, eles continuam vantajosos, especialmente em períodos de inflação alta, pois protegem o investidor contra a perda de poder aquisitivo. Mesmo quando a Selic sobe com o objetivo de controlar a inflação, o retorno real desses títulos permanece o mesmo, garantindo ao investidor a correção monetária além da taxa fixa pré acordada, desde que o investidor mantenha seu investimento até o vencimento do título.

Títulos Prefixados

Por fim, os títulos prefixados merecem uma análise mais cuidadosa. Ao contrário dos títulos pós-fixados, os prefixados oferecem uma taxa de retorno fixa desde o momento da compra. Isso significa que, independentemente do que acontecer com a Selic, o rendimento até o vencimento já está definido. No entanto, em um cenário de alta de juros, esses títulos já existentes perdem valor no mercado secundário por meio do processo conhecido como marcação a mercado.

Marcação a Mercado

A marcação a mercado reflete a oscilação do preço do título com base nas taxas de juros vigentes. Quando a Selic sobe, novos títulos prefixados passam a oferecer taxas mais atrativas, desvalorizando os prefixados antigos. Essa desvalorização acontece porque, ao contrário dos pós-fixados, o retorno dos títulos prefixados é fixo. O preço final desses títulos, que será recebido no vencimento, é conhecido desde o início. Porém, o preço presente do título é ajustado conforme as novas taxas de juros no mercado.

Para entender esse movimento, é importante conhecer a fórmula do cálculo do preço de um título prefixado, que basicamente desconta o valor futuro do título (o valor que será pago no vencimento) pela nova taxa de juros vigente:

Nesse cálculo, “n” é o número de períodos restantes até o vencimento.

Quando a taxa de juros sobe, o denominador da fórmula aumenta, o que faz com que o preço presente do título caia.

Portanto, em um cenário de alta de juros, investir em títulos prefixados pode gerar perda de valor se você precisar vender o título antes do vencimento. No entanto, se o investidor mantiver o título até o final, ele receberá o retorno inicialmente acordado, independentemente das oscilações de taxa durante o período.

A alta da Selic e a bolsa

Diferente do que observamos com os investimentos em renda fixa, a alta da Selic tende a impactar negativamente o mercado de ações. Isso ocorre por diversos motivos que afetam tanto o valor das empresas quanto o comportamento dos investidores. A seguir, detalhamos os principais pontos:

1- Custo de oportunidade

Com a elevação dos juros, os títulos de renda fixa, especialmente os pós fixados, tornam-se mais atraentes, pois oferecem bons retornos com baixo risco. Como consequência, os investidores tendem a migrar parte do capital para esses ativos mais seguros, reduzindo o apetite por investimentos de maior risco, como as ações. Esse movimento está relacionado ao aumento do custo de oportunidade, já que o potencial de ganhos nas ações passa a não compensar o risco quando comparado às alternativas mais conservadoras disponíveis na renda fixa.

2- Queda no valor justo das ações

Outro impacto relevante da alta da Selic está na avaliação do valor justo das empresas, geralmente calculado através da metodologia de Fluxo de Caixa Descontado (FCD). Nesse modelo, a taxa de desconto — que reflete o custo de capital da empresa — é influenciada diretamente pela taxa de juros. Com o aumento da Selic, o custo de capital se eleva, o que reduz o valor presente dos fluxos de caixa futuros das companhias. Em termos práticos, isso implica que, com juros mais altos, as empresas tendem a ter um valor justo menor, pressionando o preço de suas ações para baixo.

3- Aumento do custo de dívida para as empresas

A Selic serve como referência para as demais taxas de juros da economia, incluindo as de crédito e financiamento. Para as empresas, isso significa que o custo de captação de crédito aumenta, especialmente para aquelas com alta alavancagem. Empresas que dependem de financiamento via dívida podem ver suas margens pressionadas, à medida que precisam lidar com custos mais elevados para financiar suas operações e novos projetos. Como resultado, notamos um aumento da cautela dos investidores em relação a empresas mais endividadas, em um ambiente de juros elevados.

4- Impacto nos resultados das empresas

Por fim, a alta dos juros tende a atuar como um fator de desaceleração econômica. Com o crédito mais caro e menos acessível, tanto para consumidores quanto para empresas, observamos uma retração no consumo e nos investimentos. Isso afeta diretamente os resultados das companhias listadas na bolsa. Menor consumo implica menor demanda por produtos e serviços, o que leva a uma redução nas receitas e, consequentemente, nos lucros das empresas. Dessa forma, o aumento da Selic contribui para um ambiente econômico mais desafiador, impactando negativamente os resultados corporativos.

O que fazer? Diversifique

Por fim, mudanças na taxa Selic impactam a economia e os investimentos direta e indiretamente – sendo fator central para movimentos que observamos no mercado (e assim, em nosso dinheiro).

Em um cenário de economia aquecida e inflação pressionada, os próximos meses devem ser marcados por juros em elevação no Brasil, o que tende a desacelerar gradualmente a economia, encarecer o crédito e elevar a atratividade relativa da renda fixa no mundo dos investimentos.

Mas isso não significa que outros investimentos devem perder o espaço uma carteira diversificada – que segue o melhor caminho para obter maiores retornos (ajustados ao risco) no longo prazo. Ações, fundos de investimento, fundos imobiliários e outras classes de ativos seguem essenciais na composição de uma carteira equilibrada e pronta para proteger o seu dinheiro em momentos de incerteza, e otimizar ganhos em momentos oportunos.

Em bom português: independentemente do patamar da Selic, colocar todos os ovos na mesma cesta nunca será a estratégia indicada para que seu dinheiro trabalhe por você no longo prazo.

Confira nossas recomendações completas para sua carteira de investimento diversificada no Onde Investir.

Você também pode se interessar:

Selic em alta! Como ficam as ações?

Se você acompanha conteúdo sobre o mercado financeiro ou está atento aos seus investimentos, provavelmente já ouviu falar que a elevação dos juros impacta negativamente as ações. Mas você sabe exatamente o que está por trás dessa percepção? Você sabe qual é a relação entre os juros e as empresas da bolsa, e como está o cenário atual para essa classe de ativos (no caso, a renda variável brasileira)? Nesse texto, vamos explorar um pouco mais esse assunto.

Os quatro principais impactos dos juros nas ações

De forma resumida, podemos dizer que alterações na taxa básica de juros (a taxa Selic) tendem a impactar o mercado de ações por meio de quatro principais “canais”: 1) a desaceleração econômica; 2) a mudança na precificação do valor justo das ações; 3) o aumento do custo de crédito e endividamento de empresas; e 4) o aumento do custo de oportunidade de investimentos em ações frente a investimentos em renda fixa. Vamos entender cada um deles:

1. Freio na economia

No campo da atividade econômica, o efeito colateral da alta nos juros é o “freio” que ele impõe na própria economia, com o objetivo de desaquecer a demanda por bens e serviços e diminuir a pressão sobre os preços.

Afinal, a taxa de juros é a principal ferramenta do Banco Central para controlar o ritmo de alta de preços (ou seja, a inflação) — e o nível de aquecimento é um dos principais canais pelos quais as alterações nos juros atuam na economia.

Dessa forma, a desaceleração no consumo pode se refletir no resultado das empresas, que tendem a reduzir seus lucros conforme a economia perde ímpeto.

Nesse sentido, setores diferentes reagem de maneiras distintas às mudanças na Selic. As ações de empresas que atuam em setores mais sensíveis ao “sobe e desce” da economia, como o varejo e a construção civil, tendem a sofrer mais em períodos de elevação da taxa Selic. Afinal, esses setores tendem a crescer menos conforme a economia desacelera. Chamamos essas ações de “cíclicas”.

2. Impacto na precificação das empresas

Temos ainda o efeito dos juros na avaliação do preço justo das ações de empresas listadas na bolsa — o processo de valuation (ou avaliação de valor).

Nesse processo, quanto maior for a taxa de juros, mais prejudicada tende a ficar a avaliação, já que os juros são usados no cálculo do que esperar em termos de performance das empresas no futuro (de maneira simplificada). Assim, quanto maior a taxa, menor o preço justo.

O impacto dos juros no valuation (ou avaliação das empresas)

Quando avaliamos uma empresa, usamos a fórmula de fluxo de caixa descontado (FCD), que serve para estimar o valor atual da empresa com base em projeções financeiras de quanto ela será lucrativa no futuro.

A fórmula mais simplificada é a seguinte:

FCD = Projeção de faturamento para o futuro ÷ (1 + taxa de desconto) elevado ao número do período

Com juros mais altos, o custo de capital das empresas aumenta e isso significa que o custo para financiar operações e investimentos se torna mais caro. Ao descontar os fluxos de caixa futuros, uma taxa de desconto mais alta resulta em um valor presente menor, ou seja, um valor justo menor para a empresa.

Em resumo: Juros altos → Custo de capital aumenta → Taxa de desconto aumenta → Valor presente dos fluxos de caixa futuros diminui → Valuation da empresa cai.

Podemos dizer que o impacto dos juros nos preços das ações é praticamente “indireto”, visto que o desempenho delas tende a convergir para esse tal ‘valor justo’ ao longo do tempo. Mas essa estimativa é bastante volátil.

3. Aumento do custo de crédito e endividamento das empresas

Taxas de juros mais altas tornam o crédito mais caro e menos acessível. Esse é mais um fator que pode impactar negativamente as empresas. Além disso, o aumento do custo de capital pode levar a um aumento das despesas financeiras das companhias e redução das margens de lucro.

Quando as taxas de juros estão mais elevadas, as empresas que possuem dívidas com taxas de juros variáveis veem suas despesas financeiras aumentarem. Isso ocorre porque os juros a serem pagos sobre essas dívidas aumentam, elevando o custo total da dívida. Com o aumento das despesas financeiras, a margem de lucro das empresas tende a diminuir.

Outro fato ligado ao aumento do custo de capital, é a maior dificuldade das empresas para obter novos empréstimos, o que pode impactar no crescimento dessas companhias.

Isso ocorre pois taxas de juros mais altas tornam os empréstimos mais caros, o que pode desestimular as empresas a buscar novos financiamentos para expansão, inovação ou até mesmo para a manutenção das operações. Pequenas e médias empresas, em particular, tendem a encontrar mais dificuldades para acessar esse crédito mais caro. Esse fator pode impactar negativamente o crescimento de longo prazo das companhias, visto que pode limitar os recursos destinados a inovação e consequentemente afetar a competitividade das empresas no mercado.

Em casos mais extremos, as empresas altamente endividadas podem enfrentar riscos maiores de insolvência em um ambiente de altas taxas de juros. O aumento das despesas financeiras pode comprometer a capacidade de pagamento, levando a situações de inadimplência e, em casos extremos, à falência.

De modo geral, taxas de juros mais altas podem desacelerar o crescimento das empresas, pois o crédito se torna mais caro e menos acessível. Quando o custo de financiamento aumenta, as empresas podem reduzir seus planos de expansão e investimentos em novos projetos, além de aumentar o custo de suas dívidas, o que pode levar a um crescimento mais lento ou até mesmo à estagnação. Portanto, esse é mais um fator que pode impactar negativamente as companhias, impactando ainda mais a avaliação de seu preço justo (o seu valuation.)

4. Atratividade da Renda Fixa

Outro fator que impacta as ações, é o fato de a alta de juros favorecer mais — em termos relativos — outras classes de investimento, especialmente a Renda Fixa. Assim, períodos de alta da taxa Selic costumem ser acompanhados de uma migração de investidores para ativos como fundos de investimento em renda fixa ou títulos de crédito privado, bancários e títulos soberanos (como o Tesouro Selic).

Esses investimentos, que geralmente apresentam menor risco em comparação com a volatilidade das ações, tornam-se mais atraentes em um cenário de juros elevados.

Essa migração de investidores da bolsa para a Renda Fixa não apenas reduz a liquidez do mercado acionário (visto que há uma redução do número de investidores), mas também pressiona os preços das ações para baixo, resultando em um movimento de queda nos preços.

Além disso, a percepção de maior risco associado ao mercado acionário durante períodos de alta de juros pode intensificar essa tendência, à medida que os investidores buscam proteger seu capital e garantir retornos mais estáveis em um ambiente econômico desafiador.

Quais ações tendem a performar melhor em um ambiente de alta da Selic?

Como vimos, o cenário de alta de juros é desafiador para o mercado de ações, contudo, ainda podemos encontrar oportunidades. Para ajudar a encontrar essas oportunidades, revisitamos um estudo quantitativo realizado pelo Research XP que nos ajuda a identificar quais setores ou ações costumam performar melhor mesmo em um cenário de alta de juros no Brasil.

De acordo com os resultados (que incluíram dados de ciclos de alta da Selic nos últimos 20 anos), setores mais defensivos tendem a performar melhor durante os ciclos de alta de juros. Exemplos desses setores incluem bancário, financeiro, elétrico e saneamento.

Legenda: Variações positivas são indicadas como + ou ++, enquanto as negativas são representadas como – ou – -. Os contrastes de cores refletem a força do sinal.

Portanto, a análise sugere que os setores com um desempenho acima da média em ciclos de alta de juros no Brasil, são aqueles que também consideramos os mais defensivos: Bancos, Instituições Financeiras e Elétricas e Saneamento.

E agora, o que podemos esperar para as ações brasileiras?

Em setembro de 2024, o Copom iniciou um novo ciclo de alta da Selic, que chegou a 15% ao ano na reunião de junho de 2025. O início desse ciclo de alta de juros, junto com preocupações sobre as contas públicas e incertezas no mercado externo, contribuiu para a queda do Ibovespa em 2024, que acumulou uma perda de 11,5% até dezembro. No entanto, a partir de janeiro de 2025, o mercado começou a se recuperar, com alta superior a 15% até meados de junho, refletindo uma descompressão de riscos e a busca por oportunidades mesmo em um cenário de juros elevados.

No cenário global, as tarifas anunciadas pelos EUA geraram incertezas. E apesar do horizonte ainda nebuloso na principal economia do mundo, outras regiões foram beneficiadas por um movimento de rotação das carteiras globais. Entre elas, destaque para os mercados emergentes, incluindo o Brasil.

Assim, o ano de 2025 está sendo marcado por movimentos positivos no mercado financeiro brasileiro. O fechamento da curva de juros, a valorização do real e o avanço dos ativos de risco refletiram uma descompressão de riscos no cenário doméstico, que levaram o Ibovespa de volta ao seu topo histórico. O país tem se beneficiado do fluxo de rotação de ativos globais e de uma expectativa pelo fim do ciclo de alta de juros no Brasil. Afinal, como sabemos, os investidores no mercado financeiro costumam reagir fortemente a expectativas. Por isso, mesmo em um momento de elevação das taxas de juros, a expectativa pelo fim do ciclo de alta já começou a influenciar os preços dos ativos.

Na última reunião, o Copom indicou que o ciclo de alta pode ter chegado ao fim. Isso pode trazer impacto positivo para a renda variável, já que os investidores tendem a buscar sinais e antecipar cortes futuros.

Embora o cenário de juros altos seja desafiador para a renda variável, outros fatores como o ambiente externo, o histórico do mercado, os preços atuais e a seletividade na escolha dos ativos são essenciais. Por isso, a bolsa pode continuar sendo parte importante do portfólio, desde que a seleção dos ativos seja estratégica e alinhada ao perfil do investidor.

Assim, nossa recomendação para a renda variável brasileira é manter um portfólio equilibrado, destacando:

- Ações de empresas resilientes, com boa geração de caixa e baixo endividamento;

- Empresas cíclicas de alta qualidade, para se beneficiar de um potencial ciclo de quedas dos juros adiante; e, ao mesmo tempo,

- Setores menos sensíveis ao ciclo de juros (como energia, saneamento e financeiro), de modo a equilibrar as incertezas ainda existentes sobre os juros adiante.

No mais, para quem deseja se manter atualizado sobre o cenário global da economia e investimentos, convidamos a conhecer nossas sugestões de ativos em cada classe.Acesse gratuitamente nosso relatório “Onde Investir em maio de 2025” e descubra as melhores oportunidades de investimento de acordo com o contexto atual.

Você também pode se interessar:

- Carteira Recomendada Top Ações Rico: Veja as ações que nosso time selecionou de acordo com o cenário atual.

- Deseja diversificar seus investimentos internacionalmente? Acesse nossa Carteira de ETFs Globais.

Em reunião realizada no dia 12 de junho de 2025, o Conselho de Administração da B3 (B3SA3), aprovou o pagamento de proventos aos acionistas. Os proventos serão pagos na forma de Juros sobre o Capital Próprio (JCP) no valor total de R$ 378,5 milhões. Entenda os detalhes a seguir.

Juros sobre capital próprio (JCP)

Conhecido como JCP, é uma forma de remuneração aos acionistas. É uma maneira da empresa distribuir parte de seus lucros aos investidores. O JCP é semelhante aos dividendos, mas enquanto os dividendos são isentos de imposto de renda, o JCP tem uma retenção de 15% de IR na fonte. Saiba mais obre as modalidades de distribuição de proventos.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Tipo de provento | Valor por ação (B3SA3) |

|---|---|

| JCP (bruto) | R$ 0,07268175 |

| JCP (líquido) | R$ 0,06177949 |

Por exemplo, um investidor com 1.000 ações receberá aproximadamente R$61 líquidos referentes aos juros sobre o capital próprio.

Quem é B3 (B3SA3)?

A Brasil, Bolsa e Balcão S.A., que você provavelmente conhece como B3, é uma das principais entidades do mercado financeiro no Brasil. Ela é responsável pela operação da bolsa de valores do país, onde ações e outros ativos são comprados e vendidos diariamente. A B3 desempenha um papel fundamental na economia, facilitando investimentos e promovendo o crescimento das empresas.

Quando será o pagamento dos dividendos?

Segundo o fato relevante emitido pela companhia, o pagamento da remuneração aos acionistas deverá ocorrer no dia 07 de julho de 2025.

Quem tem direito a receber?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “B3SA3” no dia 23 de junho de 2025.