Imagine presentear seus netos com algo que não se desgasta com o tempo, mas que cresce e se valoriza, ajudando a construir um futuro mais seguro. Muitos avôs e avós têm deixado de lado os presentes tradicionais para oferecer algo ainda mais valioso: investimentos para netos. Essa tendência vem ganhando força no Brasil, com uma pesquisa da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) revelando que 37% dos investidores já aplicam pensando em filhos e netos.

Seja você avô, avó, pai, mãe, padrinho ou madrinha, este texto vai te orientar sobre como fazer a melhor escolha e garantir um futuro financeiro mais sólido para as próximas gerações.

A sabedoria dos avós nos investimentos para netos

Os avôs e avós viveram períodos marcados por inflação elevada e instabilidade econômica no Brasil, o que lhes proporcionou uma sabedoria única sobre como cuidar do dinheiro. Essa vivência é um verdadeiro patrimônio que pode e deve ser compartilhado entre gerações. Além disso, é justamente essa experiência que os torna figuras fundamentais na formação financeira dos netos.

A contribuição financeira dos avós é valiosa, mas a transferência de conhecimento, valores e hábitos saudáveis de consumo é, sem dúvida, a herança mais transformadora. Dessa forma, os investimentos para netos tornam-se mais do que uma reserva de capital: são um instrumento de educação e conscientização.

A pesquisa da ANBIMA de 2024 reforça essa realidade. Embora um terço da população (33%) tenha conseguido poupar, menos da metade desses poupadores (39%) aplicou os recursos em produtos de investimento. Consequentemente, milhões de brasileiros mantêm sua reserva parada na conta-corrente ou até mesmo em dinheiro físico, perdendo poder de compra com o tempo.

No entanto, os desafios da educação financeira vão além da falta de informação. De acordo com pesquisa Fenaprevi-Datafolha (2024), a preferência pelo consumo imediato entre jovens de 25 a 44 anos dificulta a formação de uma reserva financeira sólida.

Assim sendo, a atuação dos avós como educadores financeiros informais pode ser decisiva. Ao estimular a prática do investimento desde cedo, eles não apenas contribuem financeiramente, mas ajudam a quebrar o ciclo da vulnerabilidade econômica. Trata-se de preparar os netos para tomarem decisões conscientes e autônomas — mais do que doar dinheiro, é ensinar a multiplicá-lo.

A escolha crucial: Investir no CPF do Avô ou do Neto?

Ao decidir realizar investimentos para netos, uma das primeiras dúvidas que surge é: o valor deve ser aplicado no CPF do avô ou no CPF do neto? Essa decisão é essencial, pois impacta diretamente o controle sobre os recursos, a flexibilidade para movimentá-los e, principalmente, a forma como serão tributados no futuro. Não existe uma resposta única ou definitiva, já que a escolha mais vantajosa depende dos objetivos da família, da idade do neto, do perfil do investidor e até da estrutura familiar.

Opção 1: Investir no CPF do Avô

Investir no CPF do avô pode ser uma alternativa interessante quando se busca maior controle e flexibilidade. Nesse caso, o avô permanece com total autonomia sobre os valores aplicados, podendo movimentar os recursos, ajustar os ativos conforme o comportamento do mercado e até resgatar os valores, se necessário, sem enfrentar burocracia adicional.

Além disso, essa flexibilidade permite planejar a melhor forma de transferir os valores no futuro, seja por doação em vida ou via herança, de acordo com as mudanças na vida familiar ou na legislação.

No entanto, esse modelo também apresenta desvantagens relevantes. Quando os recursos são efetivamente transferidos para o neto, incide o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), cuja alíquota varia de estado para estado, podendo chegar a 8%. Além disso, os rendimentos desses investimentos são somados à renda total do avô na declaração do Imposto de Renda, o que pode elevar a carga tributária.

Outro ponto a considerar é que, nesse formato, o neto não tem acesso direto à evolução dos investimentos, o que reduz a oportunidade de aprendizado prático sobre finanças e construção de patrimônio.

Opção 2: Investir no CPF do Neto

Aplicar diretamente no CPF do neto oferece vantagens importantes. Quando a conta de investimentos é aberta em nome do menor, com a supervisão de um responsável legal, cria-se uma excelente oportunidade para a educação financeira desde cedo. Isso porque o jovem pode acompanhar, ainda que com ajuda, a rentabilidade dos ativos, entender o funcionamento do mercado e desenvolver senso de responsabilidade.

Além disso, se o neto não possuir outras fontes de renda significativas, os rendimentos podem ser isentos ou sofrer menor tributação de Imposto de Renda, especialmente em aplicações de longo prazo, que contam com alíquotas regressivas.

Outra vantagem é a ausência do ITCMD na transferência: como os ativos já estão no nome do neto, não há uma nova transmissão de propriedade, o que evita essa tributação no futuro.

No entanto, esse modelo também traz alguns desafios. A abertura da conta depende do responsável legal, geralmente os pais, o que pode exigir certa burocracia inicial, como a apresentação de documentos do menor e dos responsáveis. Além disso, se o neto for declarado como dependente na declaração do Imposto de Renda, seus rendimentos e bens deverão ser incluídos no informe do titular, o que pode aumentar a base de cálculo do imposto da família. É necessário fazer simulações e avaliar cuidadosamente esse impacto.

Por fim, o avô deixa de ter controle direto sobre os recursos, uma vez que a gestão da conta cabe ao responsável legal do menor até que ele atinja a maioridade.

Portanto, ao comparar as duas opções, é importante considerar não apenas os aspectos fiscais e operacionais, mas também o impacto educacional e o nível de autonomia desejado. Investir no CPF do avô oferece maior flexibilidade, mas pode gerar impostos futuros mais altos. Já investir no CPF do neto favorece o planejamento tributário e a educação financeira, embora exija maior articulação familiar. Em ambos os casos, o diálogo entre avós, pais e netos é fundamental para garantir que os objetivos estejam alinhados e que o presente se transforme, de fato, em um legado duradouro.

Como funciona a tributação atual e o que muda a partir de 2026

Compreender a forma como o Imposto de Renda incide sobre os rendimentos é essencial para quem faz investimentos para netos, especialmente quando se trata de aplicações de longo prazo. Afinal, o sistema tributário brasileiro possui detalhes que impactam diretamente o valor líquido resgatado no futuro.

Atualmente, a maioria dos investimentos de renda fixa, como CDBs, fundos de renda fixa e títulos do Tesouro Direto, segue a chamada tabela regressiva de Imposto de Renda (IR). Isso significa que, quanto maior o tempo de aplicação, menor será a alíquota de IR cobrada sobre os rendimentos no momento do resgate. Essa estrutura favorece o planejamento de longo prazo, muito comum em estratégias que visam o futuro financeiro de filhos e netos.

Veja abaixo a tabela atual de alíquotas do IR para investimentos em Renda Fixa em 2025:

| Prazo da Aplicação | Alíquota de IR |

| Até 180 dias | 22,50% |

| Entre 181 e 360 dias | 20,00% |

| Entre 361 e 720 dias | 17,50% |

| Acima de 720 dias | 15,00% |

Dessa forma, manter o dinheiro investido por mais de dois anos reduz a carga tributária para o menor nível possível (15%), o que resulta em maior retorno líquido. Para quem busca construir patrimônio para as futuras gerações, como é o caso dos investimentos para netos, essa lógica representa uma vantagem estratégica.

Embora essa tributação esteja em discussão, com a Medida Provisória 1.303/2025, outros investimentos podem oferecer vantagens similares para investidores de longo prazo. Confira esses investimentos a seguir.

Estratégias de investimento inteligentes para o longo prazo

Garantir um futuro financeiro sólido para os netos exige escolhas estratégicas, especialmente quanto aos tipos de investimentos adotados. Nesse contexto, optar por produtos que combinem previsibilidade, proteção contra a inflação e potencial de crescimento é fundamental. Além disso, é essencial considerar o horizonte de longo prazo e o perfil da família investidora. Confira, a seguir, três investimentos mais recomendados para esse objetivo:

1) Tesouro Educa+

Lançado em agosto de 2023, o Tesouro Educa+ é um título público do Tesouro Direto voltado ao financiamento da educação de crianças e jovens. Ele funciona como um investimento de renda fixa de longo prazo, com rendimento atrelado ao IPCA (índice oficial de inflação) acrescido de uma taxa prefixada. Dessa forma, garante que o dinheiro investido preserve seu poder de compra ao longo dos anos, o que é especialmente importante em um país com histórico de inflação elevada.

O grande diferencial do Tesouro Educa+ é permitir o recebimento de uma renda mensal por cinco anos após a data de vencimento escolhida. Isso o torna ideal para cobrir mensalidades universitárias, cursos técnicos ou outros gastos educacionais. Assim, os avós que desejam investir para os netos com foco na formação acadêmica encontram no Educa+ uma opção segura, previsível e alinhada ao propósito.

2) Tesouro Renda+

O Tesouro Renda+ oferece vantagens muito semelhantes ao título anterior, como rendimentos corrigidos pela inflação e um período em que o valor investido e seus rendimentos são convertidos em pagamentos mensais ao investidor.

Entretanto, em vez de pagamentos por cinco anos — geralmente utilizados para cobrir mensalidades escolares — o Renda+ realiza os pagamentos por 20 anos, sendo mais comum como complemento à aposentadoria. No contexto de um neto, esse valor poderia ser utilizado como uma mesada ou como auxílio no pagamento de um imóvel próprio, no momento de transição para a vida adulta.

3) Previdência Privada

A previdência privada também se destaca como uma ferramenta eficaz para planejar o futuro financeiro dos netos. Seja por meio do PGBL ou do VGBL, esse tipo de investimento permite aportes mensais programados, incentivando o hábito de investir e acumulando capital de forma consistente.

O PGBL oferece dedução no Imposto de Renda para quem faz a declaração no modelo completo, sendo indicado para quem possui renda tributável. Já o VGBL, mais comum em planejamentos para terceiros, tributa apenas os rendimentos no momento do resgate e oferece vantagens na sucessão patrimonial, por poder ser direcionado a qualquer beneficiário, sem necessidade de inventário (a depender da regra tributária do estado).

Outro ponto positivo é a portabilidade, que permite a troca de plano ou instituição financeira sem resgate nem pagamento de imposto, garantindo flexibilidade e adaptação às mudanças ao longo dos anos.

Por fim, se contratada no modelo regressivo de tributação, a previdência privada reduz a alíquota de imposto para 10% após dez anos de investimento — uma das mais vantajosas entre os investimentos tributáveis. Assim, configura-se como uma alternativa inteligente para quem busca investir para os netos com visão de longo prazo e foco em sucessão.

No fim das contas, escolher os investimentos para os netos segue o mesmo princípio de uma boa carteira pessoal: definição de objetivos, alinhamento com o horizonte de tempo e seleção dos instrumentos adequados.

Dessa forma, o patrimônio destinado aos netos cresce de forma mais equilibrada, sólida e segura, contribuindo não apenas com recursos financeiros, mas com um verdadeiro legado de responsabilidade e visão de futuro.

Como envolver os netos na educação financeira desde cedo

Para que os investimentos para netos tenham um impacto verdadeiramente transformador, é essencial que eles sejam acompanhados de educação financeira prática e contínua. Mais do que apenas acumular patrimônio, o objetivo deve ser preparar as futuras gerações para lidar com o dinheiro de forma consciente, segura e estratégica.

Um bom ponto de partida é manter um diálogo aberto com os pais ou responsáveis, alinhando expectativas sobre mesadas, gastos e objetivos financeiros. Essa comunicação familiar fortalece o entendimento e evita mensagens contraditórias sobre consumo e responsabilidade, criando um ambiente favorável ao aprendizado.

Além disso, é importante incentivar a criança ou adolescente a poupar para metas que façam sentido para sua realidade, como um brinquedo, um curso ou uma viagem. Dessa forma, o neto passa a entender o valor do esforço, a importância da disciplina e os benefícios da gratificação adiada — fundamentos essenciais para o desenvolvimento de hábitos financeiros saudáveis.

Quando o investimento estiver no CPF do neto, aproveite essa oportunidade para explicar de maneira simples como o dinheiro se valoriza ao longo do tempo. Mostrar o crescimento dos valores investidos e as metas atingidas ao longo dos anos estimula a curiosidade e o senso de responsabilidade desde cedo.

É importante destacar que menores de idade podem ter conta de investimentos na Rico, desde que tenham CPF e um documento com foto. Assim sendo, essa é uma excelente oportunidade para unir prática e aprendizado, preparando os netos para tomarem decisões financeiras mais inteligentes no futuro. Clique aqui para abrir uma ou aqui para saber como fazer isso.

Viajar continua sendo um dos maiores desejos dos brasileiros, seja para descansar em uma praia paradisíaca ou explorar o agito de uma metrópole. Mas o modo como esse sonho se realiza está mudando. Uma nova geração de viajantes está no comando dessa transformação. As viagens da Geração Z estão redefinindo o turismo no Brasil, com escolhas que refletem mais propósito, autenticidade e consciência financeira.

No centro dessa mudança estão os jovens nascidos a partir de meados dos anos 1990, que estão reescrevendo as regras sobre onde ir, por que viajar e, principalmente, como pagar por isso. Mais do que destinos instagramáveis, eles querem experiências verdadeiras e que caibam no bolso. Para eles, uma viagem bem-sucedida começa muito antes do embarque: começa com um planejamento financeiro inteligente.

Esta análise reúne dados e tendências para mostrar quem são esses novos turistas, o que buscam em suas jornadas e como transformam seus planos de viagem em realidade com criatividade, estratégia e um domínio crescente de ferramentas financeiras.

Confira o texto a seguir e descubra como a Geração Z está moldando o futuro do turismo no Brasil.

Quem são os novos viajantes: Uma revolução demográfica no turismo

A retomada do turismo no pós-pandemia não representou apenas o retorno a antigos hábitos, mas a emergência de um novo protagonista: a Geração Z. Jovens nascidos entre 1995 e 2010, que antes representavam cerca de 15% dos viajantes, agora somam 28% dos novos perfis de consumo em viagens, segundo estudo do Google em parceria com a Offerwise.

Essa mudança geracional vem acompanhada de uma transformação socioeconômica e geográfica significativa. De acordo com a pesquisa, quatro em cada cinco desses novos turistas (82%) pertencem às classes C, D e E — faixas que representam a maioria da população brasileira, com renda familiar mensal de até R$ 8 mil. Ou seja, trata-se de jovens que, em geral, têm orçamento limitado, o que torna o custo-benefício um fator decisivo na hora de viajar.

Além disso, a maioria vem de regiões historicamente menos representadas no turismo tradicional, como o Centro-Oeste, Nordeste e Norte. Esse movimento indica uma clara democratização do acesso às viagens, que antes se concentravam nas classes mais altas e nas regiões Sul e Sudeste. Com uma nova realidade financeira e prioridades diferentes, esses jovens passam a buscar experiências mais autênticas, acessíveis e com bom custo-benefício, deixando de lado o luxo tradicional e priorizando conexões reais com os destinos.

Diante disso, é essencial promover a educação financeira desde cedo, mostrando que viagens podem ser parte de um plano estruturado e não um gasto impulsivo.

O jeito Z de viajar: mais experiência, menos ostentação

Pesquisas mostram que uma nova onda de viajantes, em grande parte jovens com orçamento mais consciente, está impulsionando o setor. Esse grupo, que geralmente possui uma renda mais limitada, valoriza o custo-benefício e busca experiências mais autênticas e acessíveis.

Na prática, eles aplicam um princípio fundamental de investimentos ao seu lazer: a busca pelo maior retorno sobre o investimento (ROI), que aqui é medido não apenas em dinheiro, mas em bem-estar e memórias.

Isso se reflete em três tendências claras:

1) A Redescoberta do Brasil: O turismo doméstico voltou com força total. A grande maioria dos brasileiros (97%) que viajaram em 2023 escolheu destinos dentro do próprio país, segundo a PNAD Contínua do IBGE. Para os jovens, essa escolha é estratégica: viagens nacionais são mais baratas, fáceis de organizar e permitem uma conexão mais profunda com a cultura local. É uma decisão financeira inteligente, que maximiza o poder de compra e reduz custos com câmbio e documentação.

2) A Era das Microviagens: Em vez de uma única viagem longa e cara por ano, a Geração Z popularizou as “microviagens”. Deslocamentos curtos, de fim de semana, para destinos próximos se tornaram a norma. Dados do Google mostram um aumento de 130% nas buscas por viagens de três dias. Consequentemente, as rotas terrestres, de carro ou ônibus, ganharam protagonismo, pois são mais econômicas e flexíveis.

3) Turismo com Propósito: Para além do cartão-postal, esses jovens buscam autenticidade e bem-estar. Eles preferem destinos menos explorados, onde possam vivenciar a rotina local. Além disso, a saúde mental é uma prioridade. Uma pesquisa global revelou que 79% dos brasileiros viajam para relaxar e cuidar do bem-estar emocional, o que impulsiona o chamado “turismo de bem-estar” e o slow travel — um ritmo de viagem mais calmo e imersivo.

Aqui, o investimento transcende o financeiro e se torna um aporte no “capital humano”, onde o retorno é medido em saúde, criatividade e equilíbrio – ativos intangíveis, mas essenciais.

Da casa aos carimbos no passaporte: os dois sonhos da Geração Z

A Geração Z não vê contradição entre querer estabilidade financeira e desejar explorar o mundo. Na verdade, seus principais sonhos, como conquistar a casa própria e viver experiências marcantes, revelam uma mentalidade que busca equilibrar segurança e liberdade.

Crescendo em meio a crises econômicas e incertezas, esses jovens desenvolveram um olhar mais estratégico sobre o dinheiro. Eles não estão apenas consumindo; estão fazendo escolhas estratégicas que sustentam seu estilo de vida hoje sem comprometer o futuro.

Nesse contexto, metas de curto prazo, como viagens, não competem com objetivos maiores, como adquirir um imóvel. Pelo contrário: são partes complementares de uma jornada financeira integrada, que exige planejamento e educação financeira desde cedo. Eles entendem, instintivamente, a importância de diversificar seus “investimentos de vida”: uma parte alocada para a construção de patrimônio sólido (a casa) e outra para a construção de capital experiencial (as viagens).

A seguir, alguns dos principais objetivos e prioridades que orientam o comportamento da Geração Z:

| Objetivos e Comportamentos | Prioridade para a Geração Z |

| Casa própria | Principal objetivo de consumo e símbolo de independência financeira |

| Carro próprio | Ainda valorizado como autonomia e mobilidade, especialmente fora dos grandes centros |

| Viagens e experiências | Forte intenção de aumento nos gastos com lazer e vivências culturais |

| Viagens com propósito e em família | Conexões afetivas e roteiros significativos são mais valorizados que o luxo |

| Busca por estabilidade financeira | Considerada condição básica para conquistar liberdade de escolhas |

| Planejamento e educação financeira | Crescente interesse por ferramentas que conciliem metas imediatas e futuras |

Fontes: Consumoteca (2023), Booking (2024), Ministério do Turismo (2025), Observatório Febraban (2024)

Essa visão mais estruturada de consumo cria uma grande oportunidade para o mercado: oferecer soluções que unam planejamento, autonomia e propósito. Afinal, para a Geração Z, o verdadeiro diferencial não está em escolher entre liberdade ou segurança, mas em saber conciliar os dois com inteligência e consistência.

O desafio financeiro: Como a Geração Z paga a conta da aventura?

A Geração Z sonha em viajar, mas enfrenta um cenário econômico desafiador que exige mais do que vontade: exige estratégia e planejamento.

Apesar da queda no desemprego nacional, os jovens brasileiros ainda enfrentam barreiras marcantes na inserção profissional. No 1º trimestre de 2025, o IBGE apontou taxa de desocupação de 14,9% entre os 18–24 anos, mais que o dobro da média nacional (7,0%. Essa dificuldade, muitas vezes associada à falta de experiência, empurra grande parcela da Geração Z para o mercado informal e empregos de baixa remuneração.

Estudos recentes confirmam essa tendência: pesquisa do FGV/Ibre, com base na PNAD Contínua, mostra que 38,5% dos jovens de 18 a 29 anos ocupados trabalhavam informalmente no final de 2024 (contra 35,9% entre adultos de 30–59 anos).

Entre as ocupações mais comuns desse grupo, a informalidade média chega a 44,6%, refletindo empregos precários e salários médios baixos (cerca de R$ 1.815 mensais).

O custo de vida elevado nos grandes centros agrava a situação, já que moradia, transporte e alimentação consomem boa parte da renda. Nesse cenário, a educação financeira se torna ainda mais essencial: é por meio dela que esse público consegue equilibrar prioridades, evitar dívidas e encontrar maneiras viáveis de manter o sonho de viajar vivo.

Ainda assim, o desejo de viajar não diminui. Pelo contrário: torna-se uma forma de autocuidado e bem-estar. Uma pesquisa da Booking mostra que 64% da Geração Z pretende gastar mais com viagens em 2025, priorizando experiências e alimentação.

Esse contraste entre orçamento apertado e vontade de explorar o mundo revela uma geração resiliente, que busca equilibrar realidade financeira e sonhos com criatividade e disciplina. E abre espaço para soluções inovadoras no turismo e, principalmente, na educação financeira.

Planejamento inteligente: O roteiro para tirar a viagem dos sonhos do papel

Transformar o desejo de viajar em realidade exige estratégia. É nesse ponto que a inteligência financeira deixa de ser teoria e se torna ferramenta prática. Para quem quer tirar a viagem do papel sem comprometer o orçamento, o segredo está em três pilares: clareza de metas, disciplina de execução e bons instrumentos financeiros.

A seguir, confira os 6 passos essenciais para organizar a viagem com equilíbrio e inteligência financeira:

1. Defina o destino e o objetivo: O primeiro passo é ter clareza. Para onde você quer ir? Quando? Por quanto tempo? Ter uma meta específica torna o processo de economizar muito mais motivador.

2. Liste todos os custos possíveis: Crie uma lista detalhada de todas as despesas previstas. Isso inclui os grandes itens, como passagens aéreas ou de ônibus e hospedagem, mas também os custos diários, como alimentação, transporte local, passeios, ingressos para atrações e seguro viagem.

Clique aqui e baixe a Planilha de Gastos Pessoais da Rico. É 100% digital e gratuita. Dê o primeiro passo para organizar sua vida financeira!

3. Pesquise e cote preços: Com a lista em mãos, comece a pesquisar os preços reais. Use sites de comparação, consulte agências e anote os valores médios. Fazer isso com antecedência geralmente garante melhores preços.

4. Estabeleça uma meta de economia mensal: Com o custo total da viagem estimado, divida esse valor pelo número de meses que você tem até a data da viagem. Além disso, evite deixar o dinheiro parado na conta corrente ou na poupança. Para metas de curto e médio prazo (até 12 meses), considere:

- Tesouro Selic: segurança e liquidez diária.

- CDBs com liquidez diária: rendimento superior à poupança e proteção do FGC.

- Fundos DI de taxa zero: boa opção para quem prefere fundos de investimento.

Esses instrumentos permitem que o dinheiro renda enquanto você se organiza para viajar. Com a taxa atual da Selic (15% ao ano), investimentos pós fixados são grande aliados para os objetivos de curto, oferecendo uma excelente remuneração, com baixo risco.

Além disso, a funcionalidade “Meus Objetivos” do aplicativo da Rico pode te ajudar com essa tarefa!

5. Automatize sua economia. Transforme o hábito de poupar em algo automático. Programe transferências mensais para uma conta separada ou uma corretora. Isso reduz a tentação de gastar e garante consistência.

6. Crie uma reserva para imprevistos: Nenhum plano é perfeito. É fundamental incluir no orçamento um valor extra, geralmente entre 10% e 20% do custo total, para cobrir despesas inesperadas e garantir tranquilidade durante a viagem.

Além disso, para quem planeja viagens internacionais, usar ferramentas financeiras modernas, como contas globais e cartões de débito pré-pagos, pode reduzir custos com taxas de câmbio e IOF, além de oferecer maior controle sobre os gastos, evitando surpresas no orçamento.

Apresentar o orçamento não como uma “dieta de gastos”, mas como o “mapa da aventura”, ressoa com a mentalidade desta geração e transforma uma tarefa financeira em parte da experiência da viagem.

E para quem está com planos de sair do país, confira esta análise completa com dicas práticas para viajar para o exterior com mais economia e segurança.

A mensagem que fica é clara: realizar o sonho da viagem não é questão de privilégio, mas de estratégia. Com as ferramentas certas, conhecimento financeiro e metas bem definidas, qualquer roteiro pode sair do papel. O futuro do turismo pertence a quem entende que a jornada começa muito antes do embarque, começa na organização das próprias finanças.

A cada trimestre as empresas listadas na bolsa brasileira divulgam seus resultados financeiros ao mercado.

Acompanhar esses números é muito importante para os investidores, pois permite avaliar a saúde financeira das companhias e decidir se vale a pena investir nelas.

No dia 23 de julho de 2025 as empresas brasileiras começarão a divulgar seus resultados referentes ao primeiro trimestre deste ano. Confira o calendário completo com as datas e horários de divulgação dos balanços das principais empresas negociadas na B3:

Aproveite e confira aqui mais detalhes sobre o que é e porque acompanhar esses números

| Data | Horário de divulgação | Ticker | Companhia | Setor |

| 23/07/2025 | Antes da abertura | WEGE3 | Weg | Bens de Capital |

| 23/07/2025 | Após o fechamento | CRFB3 | Carrefour | Varejo |

| 24/07/2025 | Após o fechamento | MULT3 | Multiplan | Propriedades Comerciais |

| 25/07/2025 | Antes da abertura | USIM5 | Usiminas | Mineração & Siderurgia |

| 28/07/2025 | Após o fechamento | VIVT3 | Telefônica Brasil | TMT |

| 29/07/2025 | Após o fechamento | MOTV3 | Motiva | Transportes |

| 29/07/2025 | Após o fechamento | INTB3 | Intelbras | TMT |

| 30/07/2025 | Horário a confirmar | BBDC3 | Bradesco | Bancos |

| 30/07/2025 | Horário a confirmar | BBDC4 | Bradesco | Bancos |

| 30/07/2025 | Antes da abertura | SANB11 | Santander | Bancos |

| 30/07/2025 | Após o fechamento | DMVF3 | D1000 | Varejo |

| 30/07/2025 | Após o fechamento | TIMS3 | Tim | TMT |

| 30/07/2025 | Após o fechamento | ECOR3 | Ecorodovias | Transportes |

| 30/07/2025 | Após o fechamento | ISAE4 | ISA Energia | Elétricas |

| 31/07/2025 | Antes da abertura | RANI3 | Irani | Papel & Celulose |

| 31/07/2025 | Horário a confirmar | MELI34 | Mercado Libre | Varejo |

| 31/07/2025 | Antes da abertura | ABEV3 | Ambev | Alimentos & Bebidas |

| 31/07/2025 | Após o fechamento | POMO4 | Marcopolo | Bens de Capital |

| 31/07/2025 | Após o fechamento | CSNA3 | CSN | Mineração & Siderurgia |

| 31/07/2025 | Após o fechamento | CMIN3 | CSN Mineração | Mineração & Siderurgia |

| 31/07/2025 | Após o fechamento | GGBR4 | Gerdau | Mineração & Siderurgia |

| 31/07/2025 | Após o fechamento | GOAU4 | Met. Gerdau | Mineração & Siderurgia |

| 31/07/2025 | Após o fechamento | VALE3 | Vale | Mineração & Siderurgia |

| 04/08/2025 | Após o fechamento | BBSE3 | BBSeguridade | Inst. Financeiras |

| 04/08/2025 | Após o fechamento | LOGG3 | Log Comm. Prop. | Propriedades Comerciais |

| 04/08/2025 | Após o fechamento | PGMN3 | Pague Menos | Varejo |

| 04/08/2025 | Após o fechamento | CSMG3 | Copasa | Saneamento |

| 05/08/2025 | Horário a confirmar | IGTI11 | Iguatemi | Propriedades Comerciais |

| 05/08/2025 | Após o fechamento | AURA33 | Aura Minerals | Mineração & Siderurgia |

| 05/08/2025 | Antes da abertura | KLBN11 | Klabin | Papel & Celulose |

| 05/08/2025 | Antes da abertura | EMBR3 | Embraer | Bens de Capital |

| 05/08/2025 | Após o fechamento | ITUB4 | Itaú Unibanco | Bancos |

| 05/08/2025 | Após o fechamento | ODPV3 | Odontoprev | Saúde |

| 05/08/2025 | Após o fechamento | CURY3 | Cury | Construção Civil |

| 05/08/2025 | Após o fechamento | PRIO3 | PRIO | Óleo, Gás e Petroquímicos |

| 05/08/2025 | Após o fechamento | PCAR3 | Pão de Açucar | Varejo |

| 05/08/2025 | Após o fechamento | RADL3 | Raia Drogasil | Varejo |

| 06/08/2025 | Após o fechamento | FRAS3 | Frasle Mobility | Bens de Capital |

| 06/08/2025 | Horário a confirmar | ELET6 | Eletrobras | Elétricas |

| 06/08/2025 | Horário a confirmar | INBR32 | Inter | Bancos |

| 06/08/2025 | Antes da abertura | BRKM5 | Braskem | Óleo, Gás e Petroquímicos |

| 06/08/2025 | Horário a confirmar | ELET3 | Eletrobras | Elétricas |

| 06/08/2025 | Após o fechamento | MYPK3 | Iochpe-Maxion | Bens de Capital |

| 06/08/2025 | Após o fechamento | COGN3 | Cogna | Educação |

| 06/08/2025 | Após o fechamento | BEEF3 | Minerva | Alimentos & Bebidas |

| 06/08/2025 | Após o fechamento | BLAU3 | Blau | Saúde |

| 06/08/2025 | Após o fechamento | HYPE3 | Hypera | Saúde |

| 06/08/2025 | Após o fechamento | LAVV3 | Lavvi | Construção Civil |

| 06/08/2025 | Após o fechamento | CBAV3 | CBA | Mineração & Siderurgia |

| 06/08/2025 | Após o fechamento | BRAV3 | Brava Energia | Óleo, Gás e Petroquímicos |

| 06/08/2025 | Após o fechamento | CEAB3 | C&A Modas | Varejo |

| 06/08/2025 | Após o fechamento | BHIA3 | Grupo Casas Bahia | Varejo |

| 06/08/2025 | Após o fechamento | GUAR3 | Guararapes | Varejo |

| 06/08/2025 | Após o fechamento | VULC3 | Vulcabras | Varejo |

| 06/08/2025 | Após o fechamento | DESK3 | Desktop | TMT |

| 06/08/2025 | Após o fechamento | ELMD3 | Eletromidia | TMT |

| 06/08/2025 | Após o fechamento | TOTS3 | TOTVS | TMT |

| 06/08/2025 | Após o fechamento | FIQE3 | Unifique | TMT |

| 06/08/2025 | Após o fechamento | STBP3 | Santos Brasil | Transportes |

| 06/08/2025 | Após o fechamento | CPLE6 | Copel | Elétricas |

| 06/08/2025 | Após o fechamento | SUZB3 | Suzano | Papel & Celulose |

| 07/08/2025 | Horário a confirmar | PETR3 | Petrobras | Óleo, Gás e Petroquímicos |

| 07/08/2025 | Horário a confirmar | ALPA3 | Alpargatas | Varejo |

| 07/08/2025 | Horário a confirmar | SAPR11 | Sanepar | Saneamento |

| 07/08/2025 | Horário a confirmar | ENGI11 | Energisa | Elétricas |

| 07/08/2025 | Horário a confirmar | CVCB3 | CVC Brasil | Varejo |

| 07/08/2025 | Antes da abertura | SMFT3 | Smart Fit | Varejo |

| 07/08/2025 | Após o fechamento | SOJA3 | Boa Safra | Agro |

| 07/08/2025 | Após o fechamento | BRBI11 | BR Partners | Bancos |

| 07/08/2025 | Após o fechamento | KEPL3 | Kepler Weber | Bens de Capital |

| 07/08/2025 | Após o fechamento | RAPT4 | Randoncorp | Bens de Capital |

| 07/08/2025 | Após o fechamento | B3SA3 | B3 | Inst. Financeiras |

| 07/08/2025 | Após o fechamento | CXSE3 | Caixa Seguridade | Inst. Financeiras |

| 07/08/2025 | Após o fechamento | CASH3 | Méliuz | Inst. Financeiras |

| 07/08/2025 | Após o fechamento | FLRY3 | Fleury | Saúde |

| 07/08/2025 | Após o fechamento | PLPL3 | Plano & Plano | Construção Civil |

| 07/08/2025 | Após o fechamento | TEND3 | Tenda | Construção Civil |

| 07/08/2025 | Após o fechamento | PETR4 | Petrobras | Óleo, Gás e Petroquímicos |

| 07/08/2025 | Após o fechamento | RECV3 | PetroReconcavo | Óleo, Gás e Petroquímicos |

| 07/08/2025 | Após o fechamento | UNIP3 | Unipar | Óleo, Gás e Petroquímicos |

| 07/08/2025 | Após o fechamento | UNIP6 | Unipar | Óleo, Gás e Petroquímicos |

| 07/08/2025 | Após o fechamento | ALPA4 | Alpargatas | Varejo |

| 07/08/2025 | Após o fechamento | ASAI3 | Assai | Varejo |

| 07/08/2025 | Após o fechamento | LREN3 | Lojas Renner | Varejo |

| 07/08/2025 | Após o fechamento | MGLU3 | Magazine Luiza | Varejo |

| 07/08/2025 | Após o fechamento | PETZ3 | Petz | Varejo |

| 07/08/2025 | Após o fechamento | VIVA3 | Vivara | Varejo |

| 07/08/2025 | Após o fechamento | ZAMP3 | Zamp | Varejo |

| 07/08/2025 | Após o fechamento | PRNR3 | Priner | Transportes |

| 07/08/2025 | Após o fechamento | RAIL3 | Rumo | Transportes |

| 07/08/2025 | Após o fechamento | ALUP11 | Alupar | Elétricas |

| 07/08/2025 | Após o fechamento | AURE3 | Auren | Elétricas |

| 07/08/2025 | Após o fechamento | EGIE3 | Engie Brasil | Elétricas |

| 07/08/2025 | Após o fechamento | GRND3 | Grendene | Varejo |

| 08/08/2025 | Após o fechamento | MDIA3 | M. Dias Branco | Alimentos & Bebidas |

| 11/08/2025 | Após o fechamento | SMTO3 | São Martinho | Agro |

| 11/08/2025 | Após o fechamento | ITSA4 | Itausa | Inst. Financeiras |

| 11/08/2025 | Após o fechamento | DIRR3 | Direcional | Construção Civil |

| 11/08/2025 | Após o fechamento | EVEN3 | Even | Construção Civil |

| 11/08/2025 | Após o fechamento | VBBR3 | Vibra Energia | Óleo, Gás e Petroquímicos |

| – | Horário a confirmar | NATU3 | Natura | Varejo |

| 11/08/2025 | Após o fechamento | SBFG3 | Grupo SBF | Varejo |

| 11/08/2025 | Após o fechamento | SBSP3 | Sabesp | Saneamento |

| 11/08/2025 | Após o fechamento | HBSA3 | Hidrovias do Brasil | Transportes |

| 12/08/2025 | Antes da abertura | BPAC11 | BTG Pactual | Bancos |

| 12/08/2025 | Após o fechamento | RAIZ4 | Raizen | Agro |

| 12/08/2025 | Após o fechamento | VVEO3 | Viveo | Saúde |

| 12/08/2025 | Após o fechamento | MRVE3 | MRV | Construção Civil |

| 12/08/2025 | Após o fechamento | AMER3 | Americanas | Varejo |

| 12/08/2025 | Após o fechamento | AZZA3 | Azzas 2154 | Varejo |

| 12/08/2025 | Após o fechamento | ENJU3 | Enjoei | Varejo |

| 12/08/2025 | Após o fechamento | GMAT3 | Grupo Mateus | Varejo |

| 12/08/2025 | Após o fechamento | MLAS3 | Multilaser | Varejo |

| 12/08/2025 | Após o fechamento | ALLD3 | Allied | TMT |

| 12/08/2025 | Após o fechamento | BRST3 | Brisanet | TMT |

| 12/08/2025 | Após o fechamento | ARML3 | Armac | Transportes |

| 12/08/2025 | Após o fechamento | JSLG3 | JSL | Transportes |

| 12/08/2025 | Após o fechamento | MILS3 | Mills | Transportes |

| 12/08/2025 | Após o fechamento | MOVI3 | Movida | Transportes |

| 12/08/2025 | Após o fechamento | JBSS34 | JBS | Alimentos & Bebidas |

| 13/08/2025 | Antes da abertura | BRAP4 | Bradespar | Mineração & Siderurgia |

| 13/08/2025 | Antes da abertura | PSSA3 | Porto Seguro | Inst. Financeiras |

| 13/08/2025 | Horário a confirmar | MATD3 | Mater Dei | Saúde |

| 13/08/2025 | Antes da abertura | MELK3 | Melnick | Construção Civil |

| 13/08/2025 | Antes da abertura | AMOB3 | Automob | Transportes |

| 13/08/2025 | Antes da abertura | VAMO3 | Vamos | Transportes |

| 13/08/2025 | Após o fechamento | JALL3 | Jalles Machado | Agro |

| 13/08/2025 | Após o fechamento | SLCE3 | SLC Agricola | Agro |

| 13/08/2025 | Após o fechamento | VITT3 | Vittia | Agro |

| 13/08/2025 | Após o fechamento | BBAS3 | Banco do Brasil | Bancos |

| 13/08/2025 | Após o fechamento | TUPY3 | Tupy | Bens de Capital |

| 13/08/2025 | Após o fechamento | HAPV3 | Hapvida | Saúde |

| 13/08/2025 | Após o fechamento | RDOR3 | Rede D’Or | Saúde |

| 13/08/2025 | Após o fechamento | MDNE3 | Moura Dubeux | Construção Civil |

| 13/08/2025 | Após o fechamento | ALOS3 | Allos | Propriedades Comerciais |

| 13/08/2025 | Após o fechamento | CSAN3 | Cosan | Óleo, Gás e Petroquímicos |

| 13/08/2025 | Após o fechamento | UGPA3 | Ultrapar | Óleo, Gás e Petroquímicos |

| 13/08/2025 | Após o fechamento | MEAL3 | IMC | Varejo |

| 13/08/2025 | Após o fechamento | AMBP3 | Ambipar | Saneamento |

| 13/08/2025 | Após o fechamento | POSI3 | Positivo | TMT |

| 13/08/2025 | Após o fechamento | RENT3 | Localiza | Transportes |

| 13/08/2025 | Após o fechamento | ENEV3 | Eneva | Elétricas |

| 13/08/2025 | Após o fechamento | EQTL3 | Equatorial Energia | Elétricas |

| 14/08/2025 | Horário a confirmar | PNVL3 | Dimed | Varejo |

| 14/08/2025 | Antes da abertura | AZUL4 | Azul | Transportes |

| 14/08/2025 | Horário a confirmar | STNE | StoneCo. | Inst. Financeiras |

| 14/08/2025 | Horário a confirmar | JHSF3 | JHSF | Propriedades Comerciais |

| 14/08/2025 | Horário a confirmar | G2DI33 | G2D | TMT |

| 14/08/2025 | Horário a confirmar | SRNA3 | Serena Energia | Elétricas |

| 14/08/2025 | Após o fechamento | TTEN3 | 3tentos | Agro |

| 14/08/2025 | Após o fechamento | AGXY3 | Agrogalaxy | Agro |

| 14/08/2025 | Após o fechamento | ROXO34 | Nubank | Bancos |

| 14/08/2025 | Após o fechamento | CSED3 | Cruzeiro do Sul | Educação |

| 14/08/2025 | Após o fechamento | SEER3 | Ser Educacional | Educação |

| 14/08/2025 | Após o fechamento | YDUQ3 | YDUQS | Educação |

| 14/08/2025 | Após o fechamento | IRBR3 | IRB Brasil | Inst. Financeiras |

| 14/08/2025 | Após o fechamento | BRFS3 | BRF | Alimentos & Bebidas |

| 14/08/2025 | Após o fechamento | MRFG3 | Marfrig | Alimentos & Bebidas |

| 14/08/2025 | Após o fechamento | DASA3 | Dasa | Saúde |

| 14/08/2025 | Após o fechamento | KRSA3 | Kora Saude | Saúde |

| 14/08/2025 | Após o fechamento | CYRE3 | Cyrela | Construção Civil |

| 14/08/2025 | Após o fechamento | EZTC3 | EZTec | Construção Civil |

| 14/08/2025 | Após o fechamento | TRIS3 | Trisul | Construção Civil |

| 14/08/2025 | Após o fechamento | TFCO4 | Track Field | Varejo |

| 14/08/2025 | Após o fechamento | ORVR3 | Orizon | Saneamento |

| 14/08/2025 | Após o fechamento | BMOB3 | Bemobi | TMT |

| 14/08/2025 | Após o fechamento | LWSA3 | LWSA | TMT |

| 14/08/2025 | Após o fechamento | SIMH3 | Simpar | Transportes |

| 14/08/2025 | Após o fechamento | CMIG4 | Cemig | Elétricas |

| 14/08/2025 | Após o fechamento | CPFE3 | CPFL Energia | Elétricas |

| 15/08/2025 | Horário a confirmar | GOLL4 | Gol | Transportes |

| 20/08/2025 | Horário a confirmar | PAGS | PagBank | Inst. Financeiras |

| 03/09/2025 | Após o fechamento | AGRO3 | BrasilAgro | Agro |

Para te ajudar na escolha dos melhores ativos para investir, preparamos cuidadosas seleções de ações e ajustamos mensalmente a alocação em cada estratégia com base em uma visão global do cenário financeiro. Confira aqui nossas carteiras recomendadas.

Por: Bruna Sene e Antônio Sanches

No dia 9 de julho de 2025, fomos surpreendidos por uma notícia de grande relevância: os Estados Unidos anunciaram a imposição de uma tarifa de 50% sobre todos os produtos brasileiros, com vigência prevista a partir de 1º de agosto.

Diante desse cenário, quais são os possíveis impactos para a economia brasileira e para as ações negociadas na B3? A seguir, detalhamos nossa análise.

Qual o impacto para nossa economia?

Sem dúvidas, a relação com os Estados Unidos tem grande relevância para o Brasil. O país é o segundo maior parceiro comercial brasileiro — tanto em exportações quanto em importações — com um fluxo total superior a 80 bilhões de dólares em 2024.

Por outro lado, o Brasil ainda possui uma economia relativamente fechada. Ao analisarmos a relevância das exportações para o produto interno bruto (PIB), observamos que apenas 18% do nosso PIB é composto por exportações. Dessa porção, 12% têm como destino os Estados Unidos (ou seja, o país representa cerca de 2% da nossa economia).

Na tabela a seguir, destacamos os 10 principais produtos exportados do Brasil para os Estados Unidos em 2024, sendo que cerca de 60% são produtos básicos.

| Produto | Percentual do total |

| Petróleo, produtos petrolíferos e materiais relacionados | 18,85% |

| Ferro e aço | 14,73% |

| Outro material de transporte | 6,85% |

| Café, chá, cacau, especiarias e respectivos produtos | 5,48% |

| Máquinas e aparelhos especializados para determinadas indústrias | 4,34% |

| Celulose e resíduos de papel | 4,18% |

| Carne e preparações de carne | 3,50% |

| Vegetais e frutas | 3,47% |

| Máquinas e equipamentos de geração de energia | 3,29% |

| Minerais não metálicos | 2,48% |

Dessa forma, mesmo com o aumento das tarifas, o impacto macroeconômico para o Brasil tende a ser limitado. Produtos básicos, como commodities, podem eventualmente ser redirecionados para outros mercados, o que ajudaria a mitigar os efeitos negativos.

Considerando um cenário extremo — em que as exportações mais vulneráveis sejam totalmente interrompidas — nossas estimativas preliminares indicam uma possível redução de 0,3 a 0,5 ponto percentual no PIB projetado para 2025.

| 2024 | 2025 (Projeção sem aumento de tarifas) | |

| Crescimento do PIB (var. real %) | 3,4 | 2,5 |

| Taxa de desemprego (% dessazonalizado, fim de período | 6,5 | 6,5 |

| IPCA (var. 12m %) | 7,8 | 5,0 |

| Selic (%) | 12,25 | 15,00 |

É importante destacar que o cenário ainda é cercado de incertezas, especialmente diante da possibilidade de retaliação tarifária por parte do Brasil.

Do lado das importações, 90% do que compramos dos EUA são bens industriais (manufaturados ou semimanufaturados). Assim, a efetivação das tarifas retaliatórias pode afetar cadeias produtivas e pressionar a inflação, embora esse impacto seja mais difícil de quantificar.

Em resumo: com a tarifa de 50%, esperamos para este ano um leve recuo no PIB, uma pressão adicional sobre a inflação e um aumento nas incertezas do mercado.

Qual o impacto no mercado de ações?

Para o mercado acionário, o anúncio naturalmente adiciona volatilidade. No entanto, algumas empresas estão mais expostas, como Embraer, Suzano e Tupy. A tabela a seguir mostra a estimativa da parcela da receita proveniente de exportações para os Estados Unidos em algumas companhias listadas na B3:

| Ticker | Companhia | Setor | Projeção % da Receita Proveniente de Exportações para os EUA |

| EMBR3 | Embraer | Bens de Capital | 23,80% |

| SUZB3 | Suzano | Papel & Celulose | 16,60% |

| TUPY3 | Tupy | Bens de Capital | 13,90% |

| JALL3 | Jalles Machado | Agro | 11,00% |

| FRAS3 | Frasle Mobility | Bens de Capital | 10,80% |

| WEGE3 | Weg | Bens de Capital | 9,10% |

| BEEF3 | Minerva | Alimentos & Bebidas | 8% – 15% |

| RAPT4 | Randoncorp | Bens de Capital | 6,40% |

| CSAN3 | Cosan | Óleo, Gás & Petroquímicos | 6,00% |

| MYPK3 | Iochpe-Maxion | Bens de Capital | 5,40% |

| ALPA4 | Alpargatas | Varejo | 4,00% |

| CSNA3 | CSN | Mineração & Siderurgia | 4,00% |

| PETR4 | Petrobras | Óleo, Gás & Petroquímicos | 4,00% |

| UNIP6 | Unipar | Óleo, Gás & Petroquímicos | 4,00% |

| CBAV3 | CBA | Mineração & Siderurgia | 3,20% |

| AZZA | Azzas2154 | Varejo | 3,00% |

| VALE | Vale | Mineração & Siderurgia | 2,80% |

| USIM5 | Usiminas | Mineração & Siderurgia | 2,20% |

| KLBN11 | Klabin | Papel & Celulose | 1,80% |

| BRKM5 | Braskem | Óleo, Gás e Petroquímicos | <1% |

Mesmo entre as empresas mais expostas, há estratégias de mitigação possíveis — como redirecionamento de vendas, ajustes de preços e até ganhos com a variação cambial, caso o real se deprecie.

Por outro lado, empresas como Braskem e JBS podem até se beneficiar, seja por ganhos de mercado, seja por melhora nos preços em determinadas cadeias produtivas. Ainda assim, os impactos mais expressivos são difíceis de quantificar neste momento.

De forma mais ampla, setores como o agronegócio e empresas com receita dolarizada — que exportam majoritariamente para outros países ou têm foco no mercado doméstico — podem ganhar protagonismo.

Além disso, vale lembrar que, em episódios recentes — como o “Liberation Day” de abril — anúncios semelhantes acabaram sendo revertidos ou renegociados. Ou seja, ainda há espaço para uma saída diplomática.

Como se posicionar?

O investidor deve acompanhar de perto os desdobramentos, especialmente uma eventual resposta do Brasil, que pode incluir retaliações ou acordos bilaterais. Mas, em meio ao ruído, também surgem oportunidades.

O ideal neste momento é manter a racionalidade, filtrar os exageros e buscar posicionamentos estratégicos. Para o pregão “pós-notícia”, a recomendação é de cautela, sem pânico. Volatilidade pode ser sinônimo de oportunidade para quem estiver preparado.

A melhor estratégia continua sendo manter um portfólio diversificado e equilibrado, preparado para atravessar diferentes cenários.

Quer saber quais as nossas recomendações sobre ‘Onde Investir?’ Acesse nosso relatório completo.

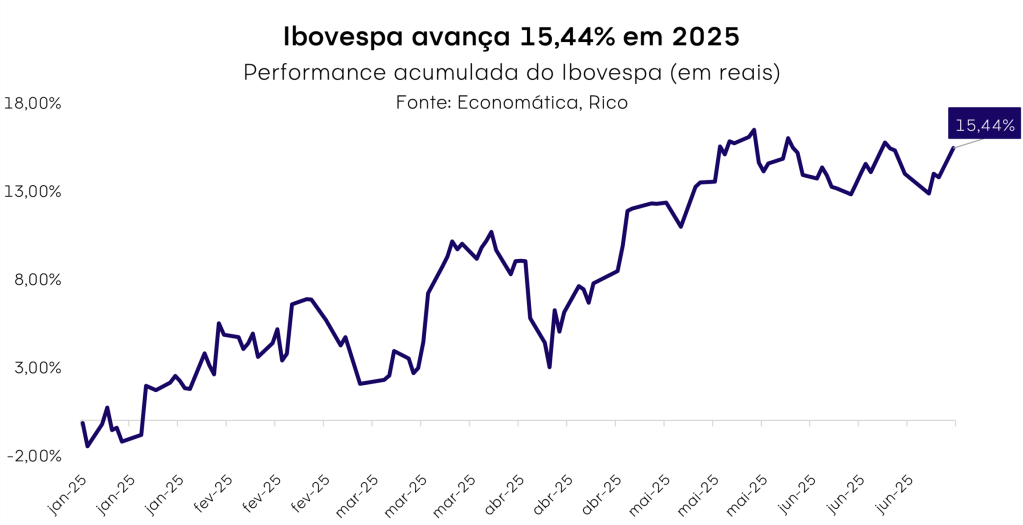

O Ibovespa iniciou o segundo semestre do ano à topo vapor. Mesmo após acumular alta de 15,44% até junho, o apetite pelo risco continua, e o principal índice do mercado de ações brasileiro voltou a renovar seu topo histórico em julho. Isso significa que o índice alcançou seu valor máximo em reais de todos os tempos, refletindo a valorização de várias empresas no país.

Mas afinal, quais os motivos por trás dessa valorização do mercado de ações?

Podemos atribuir esse bom desempenho a três fatores principais:

- Alívio técnico: o mercado estava muito pessimista no final de 2024, com preços das ações muito baixos se comprados ao histórico. O múltiplo Preço/Lucro do Ibovespa chegou a 6,8x, bem abaixo da média dos últimos 15 anos de 10,8x. Com a redução dos ruídos domésticos, houve uma descompressão do risco, o que causou uma recuperação do mercado.

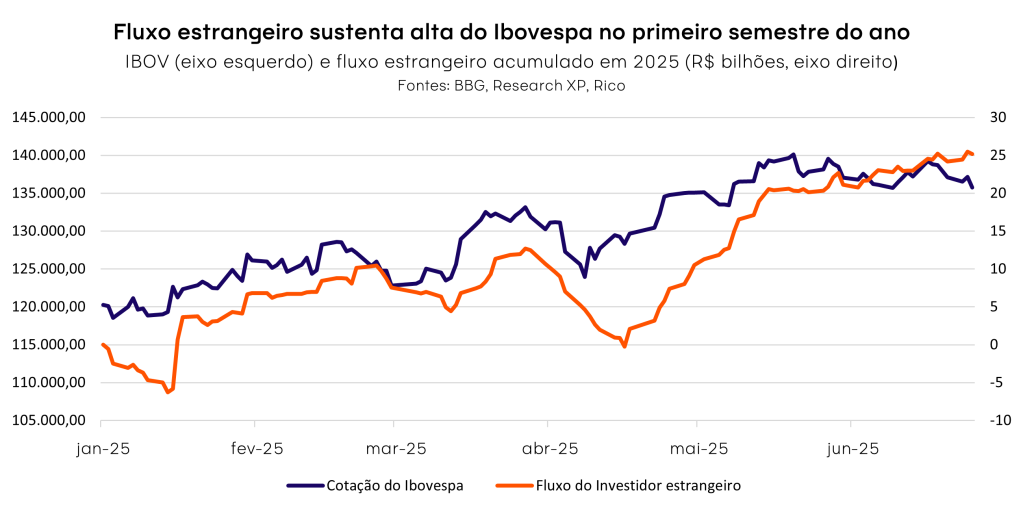

- Rotação global de capital: investidores estrangeiros buscaram alternativas fora dos Estados Unidos, favorecendo o Brasil, que é menos afetado pelas tensões comerciais e beneficiado por um dólar mais fraco. Isso trouxe um grande volume de capital estrangeiro para a Bolsa brasileira.

- Fim do ciclo de alta dos juros: na reunião do Copom de junho, o Banco Central sinalizou que o atual ciclo de altas da taxa Selic chegou ao fim (salvo mudanças no cenário do comitê). A expectativa de juros estáveis e, principalmente, a antecipação de um período de quedas na Selic alimentou o apetite ao risco entre investidores, contribuindo para impulsionar nossa bolsa.

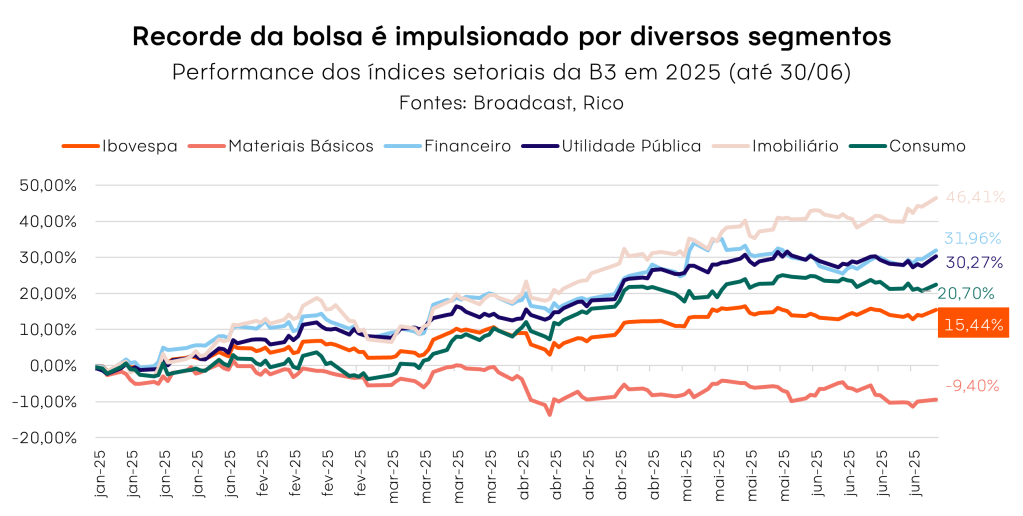

À medida que os investidores antecipam essa mudança, setores mais cíclicos, como varejo e construção civil, voltaram a ganhar protagonismo. Além disso, outros setores têm demonstrado resiliência e capacidade de se destacar em diferentes cenários, como os de utilidade pública e financeiro. Esses setores têm oscilado em uma tendência de alta, contribuindo significativamente para a valorização do índice.

Com o novo topo histórico do Ibovespa, como se posicionar?

Seguimos com uma visão construtiva para a bolsa brasileira, motivada por alguns fatores:

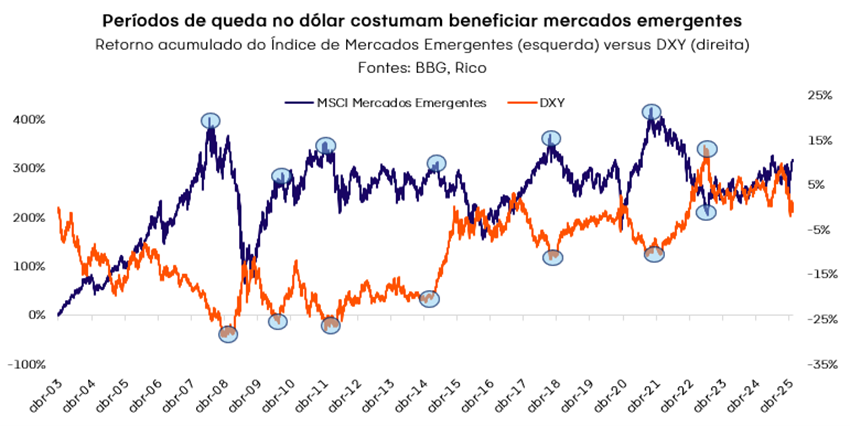

- Dólar mais fraco: no cenário internacional, temos ainda um movimento de enfraquecimento do dólar – que tem acompanhado o crescente questionamento de ativos americanos como “portos seguros” globais. Historicamente, a queda do dólar tende a beneficiar mercados emergentes, ao mesmo tempo em que o fluxo estrangeiro também contribui para o fortalecimento das moedas desses países – em um movimento que se retroalimenta.

- Preços atrativos: apesar da alta recente, muitas empresas brasileiras ainda são negociadas a preços atrativos, com múltiplos abaixo da média histórica e fundamentos sólidos, o que pode continuar atraindo investidores.

- Expectativas de juros: como mencionado, após a sinalização de pausa no aperto monetário por parte do Banco Central, investidores passam a monitorar sinais de possível início do ciclo de queda de juros, o que tende a ser positivo para o mercado de ações.

A recente mudança no regime de juros e inflação no Brasil, identificada pelo modelo quantitativo do time de Research da XP em 7 de maio de 2025, reforça esse novo capítulo relacionado às expectativas sobre os juros e os impactos no mercado de ações.

Conforme o modelo, o regime atual de “inflação subindo com juros caindo” é historicamente mais favorável a Bolsa — com 62,5% de probabilidade de retornos positivos para o Ibovespa, segundo os ciclos anteriores.

Para o mês de julho e para quem deseja realizar operações de curto prazo, temos um quarto fator favorável: a sazonalidade positiva! Analisando a performance do Ibovespa no mês de julho nos últimos 15 anos, tivemos apenas 3 meses em que o índice sofreu queda, conforme podemos observar na tabela abaixo:

| Ano | Var (%) do Ibov em julho |

| 2010 | 10,80% |

| 2011 | -5,74% |

| 2012 | 3,21% |

| 2013 | 1,64% |

| 2014 | 5,00% |

| 2015 | -4,17% |

| 2016 | 11,22% |

| 2017 | 4,80% |

| 2018 | 8,88% |

| 2019 | 0,84% |

| 2020 | 8,27% |

| 2021 | -0,89% |

| 2022 | 4,69% |

| 2023 | 3,27% |

| 2024 | 3,02% |

Do ponto de vista da análise técnica, o Ibovespa rompeu um importante padrão no gráfico semanal: uma bandeira de alta, que sinaliza a continuidade da tendência de valorização no curto prazo. Esse padrão projeta um alvo para o índice próximo dos 150 mil pontos.

Fontes: Nelogica, Rico

Diante disso, gostamos de dizer que o cenário atual está ‘bonito demais’ para quem tem a disciplina de poupar e investir. Selic a 15% ao ano, bolsa brasileira renovando topo histórico e com potencial para continuar nessa tendência de alta. Parece-nos, de fato, uma janela de ouro para os investidores.

Qual nossa recomendação para as ações neste momento?

Nesse contexto, recomendamos um portfólio equilibrado, priorizando ações de qualidade, com empresas líderes em seus setores, bons fundamentos e capacidade de enfrentar cenários adversos. Dito isso, entendemos que essa janela de virada do ciclo de juros oferece oportunidades para adicionar risco ao portfólio de forma gradual e planejada – por meio da exposição a ações mais cíclicas, por exemplo (ou seja, aquelas mais sensíveis aos ciclos econômicos).

Quer saber mais detalhes de como se posicionar nesse cenário? Acesse nosso relatório completo sobre Onde Investir.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$ 1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$ 1000 investidos renderam em torno de R$ 6,75 no último mês, e cerca de R$ 75,50 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$ 12,07 no último mês, e cerca de R$ 133,58 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$ 1000 investidos no Tesouro Selic teriam rendido aproximadamente R$ 10,97 no último mês, e cerca de R$ 121,44 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$ 1000 investidos no Ibovespa renderam R$ 13,34 no último mês, e valorizou cerca de R$ 120,64 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$ 1000 investidos no IVVB11 desvalorizou R$ 2,51 no último mês, porém rendeu cerca de R$ 111,88 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Receba conteúdos gratuitos da Rico

![]()

Ao prosseguir, seus dados podem ser usados pelo Grupo XP Inc. para promover suas atividades, incluindo o envio de ofertas promocionais/serviços. Você pode ser opor a tal recebimento a qualquer momento, por meio do próprio canal de envio. Acesse a Política de privacidade saber mais.

#xp-newsletter-85403322.xp-block-newsletter{margin-bottom:50px;margin-top:50px;}#xp-newsletter-85403322.xp-block-newsletter .form-box{background-color:rgb(25,5,100);}

É uma crença comum que ganhar mais dinheiro resolve todos os problemas financeiros. No entanto, conforme a renda aumenta, é comum que os gastos acompanhem esse crescimento. Nesse cenário, surge um fenômeno pouco percebido, mas altamente impactante: o Lifestyle Creep, também conhecido como inflação do estilo de vida. Ele ocorre quando os gastos crescem na mesma proporção (ou até mais) do que a renda, especialmente com despesas não essenciais.

Compreender esse comportamento é um passo decisivo para garantir estabilidade financeira e conquistar liberdade no futuro. Trata-se de uma armadilha silenciosa: pequenos luxos vão se incorporando ao dia a dia, tornam-se hábitos e, sem que se perceba, consomem grande parte do dinheiro que poderia estar sendo investido.

A boa notícia é que esse ciclo não é inevitável. Existem formas práticas e acessíveis de reconhecê-lo e revertê-lo, e o primeiro passo é entender como o Lifestyle Creep funciona. Assim sendo, este conteúdo reúne orientações essenciais para transformar aumentos de renda em oportunidades reais de construção de patrimônio. Siga até o final para descobrir como proteger seu orçamento e construir riqueza de forma consistente e inteligente.

Entendendo o Lifestyle Creep: O luxo que vira necessidade

O Lifestyle Creep raramente se manifesta por meio de grandes compras ou mudanças bruscas no estilo de vida. Pelo contrário, ele se instala aos poucos, por meio de pequenas alterações que parecem inofensivas no início. Um café especial, antes reservado para ocasiões de lazer, passa a ser consumido quase que diariamente. Jantares em restaurantes, que antes eram uma exceção, se tornam hábitos. Novas assinaturas de serviços, roupas de marcas mais caras e alimentos gourmet entram no carrinho com naturalidade.

Essas mudanças sutis, quando acumuladas, criam uma recalibração nas expectativas pessoais. O padrão de vida se eleva, e com ele, o custo mensal. Essa transição de pequenos luxos para necessidades percebidas é um aspecto central do Lifestyle Creep, elevando o custo de vida de forma contínua.

Uma analogia clássica ajuda a ilustrar essa dinâmica: a do sapo na panela. Se um sapo for colocado diretamente em água fervente, tentará escapar imediatamente. Mas se a água for aquecida lentamente, ele permanecerá imóvel até ser tarde demais. Assim funciona o Lifestyle Creep. Cada gasto adicional, por menor que pareça, aumenta lentamente a “temperatura” das finanças. Quando se percebe o impacto real, a situação já está crítica.

Consequentemente, identificar esses sinais com antecedência é fundamental para evitar que o orçamento seja corroído por hábitos que passaram despercebidos, mas se tornaram recorrentes.

Como o aumento de renda muda o padrão de consumo

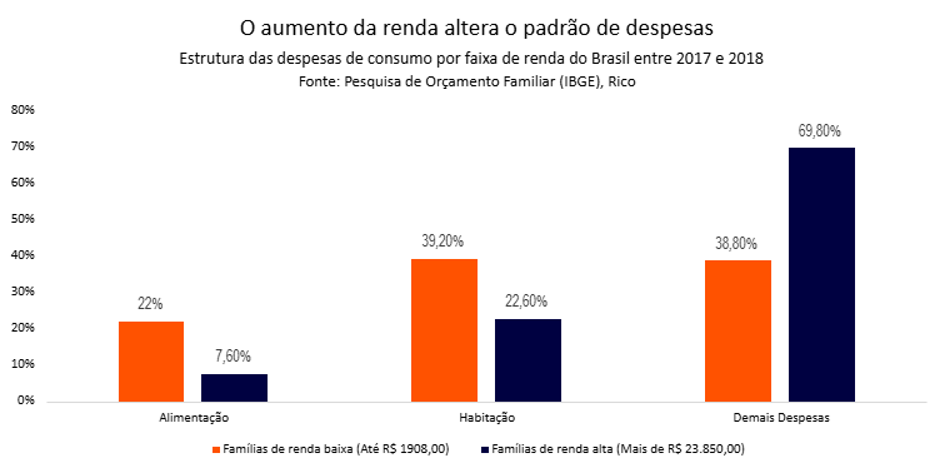

A correlação entre aumento de renda e elevação de gastos não é apenas teórica, é amplamente documentada por estudos oficiais. A Pesquisa de Orçamentos Familiares (POF) do IBGE, considerada a investigação mais completa sobre os hábitos de consumo das famílias brasileiras, oferece evidências empíricas robustas sobre esse comportamento.

Uma das constatações mais clássicas da economia, a Lei de Engel, postula que, à medida que a renda de uma família cresce, a proporção gasta com alimentação tende a cair, enquanto a proporção gasta em outros bens e serviços aumenta, como educação e viagens. No Brasil, os dados da POF 2017-2018 confirmam essa regra com clareza:

- Famílias com renda de até R$ 1.908 por mês destinam, em média, 22% da renda à alimentação.

- Já entre as famílias com renda superior a R$ 23.850, essa participação cai para apenas 7,6%.

Essa diferença representa uma liberação de 15 pontos percentuais no orçamento das famílias de maior renda. A questão central é: para onde vai essa diferença?

A própria Pesquisa de Orçamentos Familiares responde a essa pergunta ao detalhar a estrutura completa dos gastos. A análise mostra que a “sobra” não é convertida em poupança, mas sim absorvida pelo aumento expressivo de outras categorias de despesa. Para as famílias de renda mais baixa, as despesas com Alimentação (22,0%) e Habitação (39,2%) somam 61,2% do orçamento, deixando apenas 38,8% para todo o resto. Em contrapartida, para as famílias de renda mais alta, a soma de Alimentação (7,6%) e Habitação (22,6%) cai para 30,2%, liberando 69,8% do orçamento para as demais despesas.

Esse espaço orçamentário, que praticamente dobra, é preenchido por um padrão de vida mais elevado. O gasto com Transporte, por exemplo, é um dos que mais cresce: os 10% mais ricos concentram 27% de todas as despesas com transporte no país, enquanto os 40% mais pobres respondem por apenas 17,1%.

Portanto, os dados demonstram que a redução no peso da alimentação não se traduz em maior capacidade de poupança, mas sim em uma reconfiguração completa do orçamento. Essa realocação de recursos para categorias como transporte, lazer, saúde e educação é a demonstração prática do Lifestyle Creep em ação, onde o que antes era luxo passa a ser percebido como necessidade.

A Psicologia por trás do Lifestyle Creep: Por que cedemos?

Entender por que é tão fácil cair na armadilha do Lifestyle Creep exige olhar para os fatores psicológicos que guiam nossas decisões financeiras. A seguir, serão explorados 3 fatores importantes para conhecermos e tentarmos agir da melhor maneira diante deles.

1. A esteira hedônica e o custo emocional

Um dos principais fatores que alimentam o Lifestyle Creep é a chamada esteira hedônica, ou adaptação hedônica. Esse conceito foi introduzido pelos psicólogos Philip Brickman e Donald T. Campbell em seu ensaio de 1971, intitulado “Hedonic Relativism and Planning the Good Society”. O termo descreve a tendência humana de retornar a um nível estável de felicidade, mesmo após conquistas significativas. Assim, à medida que a renda aumenta, também aumentam as expectativas. Um aumento salarial, uma promoção ou a aquisição de um bem desejado provoca um pico temporário de felicidade. O que antes parecia suficiente rapidamente se torna o novo normal, exigindo novos estímulos para manter a sensação de satisfação.

Esse mecanismo emocional explica por que tantas pessoas, mesmo com ganhos reais de renda, sentem que “nunca é o bastante”. O Lifestyle Creep se encaixa perfeitamente nesse padrão: ele é, na prática, a expressão financeira da esteira hedônica, na qual novos gastos são incorporados continuamente ao cotidiano para manter um nível de bem-estar que se adapta de forma rápida.

2. A armadilha da gratificação instantânea

Outro fator relevante é a gratificação instantânea. A psicologia econômica mostra que decisões impulsivas de consumo costumam nascer de desequilíbrios emocionais e oferecem alívio ou prazer de curta duração. Em um mundo que valoriza a rapidez e recompensa imediata, esse tipo de comportamento é amplamente incentivado.

Pequenos exemplos ajudam a ilustrar: aproveitar uma liquidação para comprar roupas não planejadas, pedir delivery para lidar com o estresse ou adquirir um novo dispositivo eletrônico para sentir-se atualizado. Cada um desses gestos parece inofensivo, mas, quando repetidos com frequência, corroem silenciosamente o orçamento.

Dessa forma, o Lifestyle Creep se instala como resultado da soma de diversas micro decisões orientadas pela emoção, pelo desejo de conforto ou de recompensa rápida em detrimento da segurança financeira de longo prazo.

3. Pertencimento, identidade e o papel do consumo

A busca por pertencimento também é um motor poderoso por trás do Lifestyle Creep. Estudos apontam que o consumo muitas vezes funciona como uma forma de linguagem não verbal: os locais que se frequenta, as roupas que se usa e os bens que se adquirem transmitem mensagens sobre status, identidade e aspirações sociais.

Esse comportamento se intensifica nas redes sociais, onde a exposição constante a estilos de vida idealizados cria uma sensação de que é preciso acompanhar esse padrão. O desejo de ser aceito e de “pertencer” a determinado grupo impulsiona decisões financeiras que muitas vezes extrapolam o planejamento pessoal.

Essa associação entre consumo e identidade é uma característica marcante do Lifestyle Creep. Gastos são feitos não apenas para atender a necessidades reais, mas para sustentar uma imagem compatível com um novo status. Reconhecer esse padrão é essencial para manter o orçamento sob controle e redirecionar recursos para objetivos mais significativos.

Como reconhecer um Lifestyle Creep e quais as consequências financeiras do estilo de vida inflado?

Um dos sinais clássicos do Lifestyle Creep é exatamente essa desconexão entre o aumento da renda e o crescimento da poupança. Quando a renda aumenta, mas a proporção destinada a economias e investimentos permanece a mesma, ou até diminui, esse é um indicativo de que o padrão de vida foi ajustado para consumir esse excedente. Isso ocorre porque o dinheiro extra acaba sendo redirecionado, de forma gradual e muitas vezes inconsciente, para pequenos luxos ou para a substituição de itens por versões mais caras, como um carro novo, viagens mais frequentes ou um novo estilo de vida.

Esse comportamento, se não for observado com atenção, pode levar à estagnação financeira: trabalha-se mais, ganha-se mais, mas não se constrói mais patrimônio. O esforço financeiro não se converte em mais segurança nem em liberdade futura.

Além disso, o desejo de manter um padrão elevado pode levar ao endividamento. O uso de cartões de crédito e financiamentos torna-se uma saída para sustentar um estilo de vida que a renda, isoladamente, já não comporta. Segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), 78,2% das famílias brasileiras estavam endividadas em maio de 2025.

Superar o Lifestyle Creep começa, portanto, com uma mudança de mentalidade. Cada aumento de renda pode ser uma oportunidade de plantar sementes de liberdade futura e não de acender novos desejos de consumo.

O Poder dos Juros Compostos

Antes de adotar as estratégias práticas, é importante entender um conceito-chave para a liberdade financeira: os juros compostos. De forma simples, trata-se dos “juros sobre os juros”. Ou seja, os rendimentos de um investimento são reinvestidos, gerando novos rendimentos sobre o valor acumulado. Esse efeito de bola de neve permite que pequenas quantias, quando aplicadas com disciplina, se transformem em um patrimônio considerável.

Para ilustrar esse poder, considere a analogia do “cafezinho”. Imagine investir R$ 300 por mês (o equivalente a R$ 10 por dia) a uma taxa de juros hipotética de 1% ao mês. O resultado ao longo dos anos seria surpreendente:

| Tempo de Investimento | Valor acumulado bruto (1% ao mês) |

| 10 anos | R$ 69.701,72 |

| 20 anos | R$ 299.744,38 |

| 30 anos | R$ 1.058.974,13 |

Esse exemplo mostra que um único cafezinho por dia pode se transformar em mais de R$ 1 milhão em três décadas, graças à mágica dos juros compostos. Não se trata de abrir mão de todos os prazeres cotidianos, mas de entender o custo de oportunidade de cada escolha. Quando cada real é direcionado com consciência, ele deixa de ser apenas gasto e passa a ser um passo em direção à independência financeira.

Mais do que cortar despesas, o foco é realocar o consumo com inteligência, equilibrando prazer no presente com segurança no futuro. Começar com pouco, mas com constância, pode fazer toda a diferença no longo prazo.

7 Estratégias eficazes na prática

Com a compreensão do poder do investimento, o próximo passo é colocar esse conhecimento em ação. As 7 dicas a seguir oferecem um caminho prático:

Dica 1: Pratique o orçamento consciente

O primeiro passo é entender exatamente para onde o dinheiro está indo. Crie um orçamento detalhado, separando gastos fixos dos variáveis, para visualizar com clareza seu fluxo financeiro. Manter esse controle evita surpresas e funciona como um alarme: se os gastos começarem a crescer sem justificativa, é sinal de que ajustes são necessários.

Clique aqui e baixe a Planilha de Gastos Pessoais da Rico. É 100% digital e gratuita. Dê o primeiro passo para organizar sua vida financeira!

Dica 2: Defina metas financeiras claras e motivadoras

Ter um orçamento é essencial, mas definir objetivos é o que dá propósito à economia. Metas como uma viagem, a compra de um bem ou a aposentadoria tranquila tornam mais fácil resistir a compras impulsivas. Anotar cada meta com valores e prazos específicos fortalece o comprometimento.

Além disso, a funcionalidade “Meus Objetivos” do aplicativo da Rico pode te ajudar com essa tarefa!

Dica 3: Automatize os investimentos

Automatizar os investimentos é uma forma eficaz de proteger a renda extra do consumo imediato. Programe uma quantia mensal para ser investida logo após receber o salário. Essa prática reforça o hábito de poupar e transforma a construção de patrimônio em algo natural e constante.

Dica 4: Adote a regra 50/30/20

A regra 50/30/20 é uma estratégia simples para manter o equilíbrio: destine 50% da renda líquida para necessidades, 30% para desejos e 20% para investimentos e/ou dívidas. A categoria de desejos, onde o Lifestyle Creep costuma atuar, precisa de atenção especial. Com esse limite bem definido, é mais fácil manter o controle.

Dica 5: Construa uma reserva de segurança

Mesmo com planejamento, imprevistos acontecem. Ter uma reserva de emergência é fundamental para enfrentar situações inesperadas sem se endividar. Essa reserva funciona como um colchão financeiro, oferecendo estabilidade e liberdade para tomar decisões conscientes.

O Tesouro Selic é um excelente investimento para esse objetivo por combinar a segurança e previsibilidade da renda fixa com a liquidez de 1 dia útil para o resgate em momentos de necessidade.

Dica 6: Revise assinaturas e compras recorrentes

Ao longo do tempo, é comum acumular assinaturas e serviços pouco utilizados. Uma análise crítica dessas despesas pode revelar oportunidades de economia imediata. Esses gastos invisíveis, embora pareçam pequenos, podem corroer uma parte significativa do salário.

Dica 7: Reduza comparações e influências externas

Redes sociais exercem forte influência sobre o consumo. É essencial que qualquer nova escolha de consumo esteja alinhada ao seu planejamento financeiro, e não apenas a influências externas. Comparações constantes podem gerar ansiedade e decisões impulsivas. Manter o foco nos próprios objetivos ajuda a resistir à pressão e a construir uma trajetória financeira mais saudável.

Assuma o controle das suas finanças

O Lifestyle Creep é uma armadilha real, mas totalmente evitável. A chave está em tomar decisões conscientes: aumentos de renda devem ser encarados como oportunidades para investir, e não como justificativa para expandir os gastos sem planejamento.

A analogia do sapo na água aquecida continua pertinente: mudanças sutis acumulam impactos significativos ao longo do tempo. Da mesma forma, pequenas economias aplicadas com consistência podem se transformar em grandes conquistas, impulsionadas pelo poder dos juros compostos.

Construir uma vida financeira saudável não exige soluções drásticas, mas sim constância e propósito. O caminho para a liberdade financeira é traçado por escolhas que respeitam seus próprios objetivos, e não por pressões externas. A mensagem final é de autonomia: com planejamento e as ferramentas certas, é possível reescrever sua relação com o dinheiro e trilhar uma trajetória mais segura e próspera.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação DIRR3 (Direcional):

- Cotação base: R$ 23,97 (em 05/07/2024)

- Rendimento por cota: R$ 5,33

- Percentual por cota: 19,42%

Considerando o rendimento de 19,42% por ação de DIRR3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 53.968,50, o equivalente a 2.251 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação PETR4 (Petrobras):

- Cotação base: R$ 32,05 (em 05/07/2024)

- Rendimento por cota: R$ 5,58

- Percentual por cota: 14,48%

Considerando o rendimento de 14,48% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 68.962,61, o equivalente a 2.151 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação RECV3 (Petrorecsa):

- Cotação base: R$ 18,20 (em 05/07/2024)

- Rendimento por cota: R$ 2,19

- Percentual por cota: 10,77%

Considerando o rendimento de 10,77% por ação de RECV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 99.600,36, o equivalente a 5.471 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BRAP4 (Bradespar):

- Cotação base: R$ 17,03 (em 05/07/2024)

- Rendimento por cota: R$ 2,03

- Percentual por cota: 10,81%

Considerando o rendimento de 10,81% por ação de BRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 100.741,00, o equivalente a 5.915 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação TIMS3 (Tim):

- Cotação base: R$ 14,31 (em 05/07/2024)

- Rendimento por cota: R$ 1,65

- Percentual por cota: 10,44%

Considerando o rendimento de 10,44% por ação de TIMS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 104.110,04, o equivalente a 7.278 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Se você ainda não viu, conheça nossas recomendações atualizadas mensalmente pelos nossos especialistas, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Receba conteúdos gratuitos da Rico

![]()

Ao prosseguir, seus dados podem ser usados pelo Grupo XP Inc. para promover suas atividades, incluindo o envio de ofertas promocionais/serviços. Você pode ser opor a tal recebimento a qualquer momento, por meio do próprio canal de envio. Acesse a Política de privacidade saber mais.

#xp-newsletter-69199372.xp-block-newsletter{margin-bottom:50px;margin-top:50px;}#xp-newsletter-69199372.xp-block-newsletter .form-box{background-color:rgb(25,5,100);}

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo RBRR11 (FI Imobiliário – FII RBR Rendimento High Grade):

- Cotação base: R$ 89,35 (em 10/06/2025)

- Rendimento por cota: R$ 0,90

- Percentual por cota: 1,02%

Considerando o rendimento de 1,02% por cota no fundo RBRR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 99.277,78, o equivalente a 1.111 cotas.

Fundo MCCI11 (FI Imobiliário Mauá Capital Recebíveis Imobiliário):

- Cotação base: R$ 90,20 (em 11/06/2025)

- Rendimento por cota: R$ 0,90

- Percentual por cota: 1,05%

Considerando o rendimento de 1,05% por cota no fundo MCCI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 100.222,22, o equivalente a 1.111 cotas.

Fundo BTLG11 (BTG Pactual Logística FI Imobiliário):

- Cotação base: R$ 99,92 (em 13/06/2025)

- Rendimento por cota: R$ 0,78

- Percentual por cota: 0,78%

Considerando o rendimento de 0,78% por cota no fundo BTLG11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 128.102,56, o equivalente a 1.282 cotas.

Fundo CPTS11 (Capitania Securities II FII):

- Cotação base: R$ 7,56 (em 11/06/2025)

- Rendimento por cota: R$ 0,09

- Percentual por cota: 1,18%

Considerando o rendimento de 1,18% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 86.896,55, o equivalente a 11.494 cotas.

Fundo RBRF11 (RBR Alpha Multiestratégia Real Estate FI Imobiliário):

- Cotação base: R$ 7,27 (em 10/06/2025)

- Rendimento por cota: R$ 0,06

- Percentual por cota: 0,85%

Considerando o rendimento de 0,85% por cota no fundo RBRF11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 121.166,67, o equivalente a 16.667 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.