Por: Antônio Sanches e Bruna Sene

No dia 9 de julho de 2025, fomos surpreendidos por uma notícia de grande relevância: os Estados Unidos anunciaram a imposição de uma tarifa de 50% sobre todos os produtos brasileiros, como explicamos aqui,

E não parou por aí. Em 30 de julho, Donald Trump assinou o decreto que oficializou essa tarifa adicional. Apesar da medida, o decreto trouxe uma lista de exceções que excluiu itens estratégicos da nova taxação, como petróleo, produtos da aviação, papel e celulose, e suco de laranja.

Diante desse novo cenário, quais são os possíveis impactos para a economia brasileira e para as ações negociadas na B3? Explicaremos a seguir:

Qual o impacto para nossa economia?

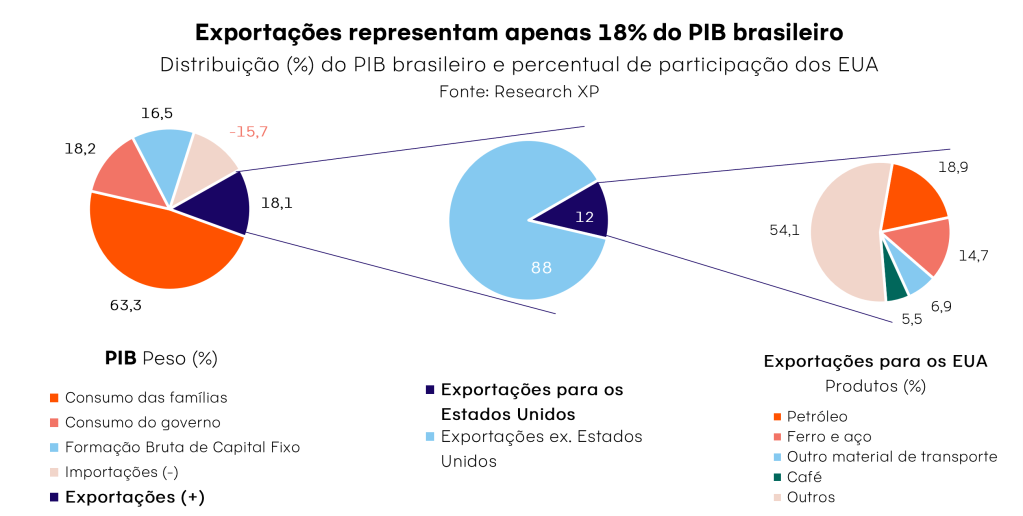

Sem dúvidas, a relação com os Estados Unidos tem grande relevância para o Brasil. O país é o segundo maior parceiro comercial brasileiro — tanto em exportações quanto em importações — com um fluxo total superior a 80 bilhões de dólares em 2024.

Por outro lado, a economia brasileira ainda é relativamente fechada. As exportações representam apenas 18% do nosso PIB, e, desse total, cerca de 12% têm como destino os Estados Unidos — o que significa que o país responde por aproximadamente 2% da nossa economia.

Na tabela a seguir, destacamos os 10 principais produtos exportados do Brasil para os Estados Unidos em 2024, sendo que cerca de 60% são produtos básicos.

| Produto | Percentual do total |

| Petróleo, produtos petrolíferos e materiais relacionados | 18,85% |

| Ferro e aço | 14,73% |

| Outro material de transporte | 6,85% |

| Café, chá, cacau, especiarias e respectivos produtos | 5,48% |

| Máquinas e aparelhos especializados para determinadas indústrias | 4,34% |

| Celulose e resíduos de papel | 4,18% |

| Carne e preparações de carne | 3,50% |

| Vegetais e frutas | 3,47% |

| Máquinas e equipamentos de geração de energia | 3,29% |

| Minerais não metálicos | 2,48% |

Fonte: XP Research

Mesmo com o aumento das tarifas, o impacto macroeconômico tende a ser limitado. Commodities e outros bens primários podem ser redirecionados para outros mercados, o que ajuda a mitigar os efeitos negativos. Segundo estimativas do nosso time de economia, as exceções anunciadas posteriormente abrangem cerca de 42% do total das exportações brasileiras para os EUA (com base nos valores em dólares).*

*Interpretamos que os artigos não destinados à aviação civil — listados no Anexo I — estarão sujeitos às tarifas.

As tarifas mais altas podem reduzir o crescimento do PIB brasileiro em cerca de 0,15 ponto percentual em 2025 — um cenário menos severo do que o inicialmente projetado. A lista de exceções mencionada anteriormente, aliada ao provável desvio de comércio para produtos que serão tarifados, como as carnes, deve limitar o impacto líquido sobre a atividade econômica. Nossa equipe econômica estima um efeito negativo de aproximadamente 0,15 p.p., abaixo da projeção inicial de 0,30 p.p.

No que diz respeito à inflação medida pelo IPCA, o impacto das tarifas deve ser modesto e temporário. Alguns alimentos que serão taxados em 50%, como café e carnes, tendem a encontrar demanda em outros mercados globais, acessar o mercado americano por vias indiretas ou até mesmo serem absorvidos internamente a preços mais elevados. Por isso, não esperamos um efeito significativo e persistente sobre a inflação anual. No curto prazo, pode haver uma deflação relevante em frutas, mas esse impacto deve se dissipar ao longo dos próximos meses.

Em resumo: com a tarifa de 50%, esperamos para este ano um leve recuo no PIB, impacto modesto na inflação, mas um aumento nas incertezas do mercado.

Qual o impacto no mercado de ações?

Para o mercado acionário, os anúncios naturalmente trouxeram volatilidade. No entanto, o impacto mais relevante — de natureza microeconômica — foi atenuado com a divulgação da lista de exceções. Empresas que inicialmente pareciam mais expostas, como Embraer, Suzano e Tupy, tiveram seus principais produtos isentos das novas tarifas, o que ajudou a conter os riscos imediatos sobre seus fundamentos.

A tabela a seguir apresenta a estimativa da parcela da receita proveniente de exportações para os Estados Unidos em algumas companhias listadas na B3:

| Ticker | Companhia | Setor | Projeção % da Receita Proveniente de Exportações para os EUA |

| EMBR3 | Embraer | Bens de Capital | 23,80% |

| SUZB3 | Suzano | Papel & Celulose | 16,60% |

| TUPY3 | Tupy | Bens de Capital | 13,90% |

| JALL3 | Jalles Machado | Agro | 11,00% |

| FRAS3 | Frasle Mobility | Bens de Capital | 10,80% |

| WEGE3 | Weg | Bens de Capital | 9,10% |

| BEEF3 | Minerva | Alimentos & Bebidas | 8% – 15% |

| RAPT4 | Randoncorp | Bens de Capital | 6,40% |

| CSAN3 | Cosan | Óleo, Gás & Petroquímicos | 6,00% |

| MYPK3 | Iochpe-Maxion | Bens de Capital | 5,40% |

| ALPA4 | Alpargatas | Varejo | 4,00% |

| CSNA3 | CSN | Mineração & Siderurgia | 4,00% |

| PETR4 | Petrobras | Óleo, Gás & Petroquímicos | 4,00% |

| UNIP6 | Unipar | Óleo, Gás & Petroquímicos | 4,00% |

| CBAV3 | CBA | Mineração & Siderurgia | 3,20% |

| AZZA | Azzas2154 | Varejo | 3,00% |

| VALE | Vale | Mineração & Siderurgia | 2,80% |

| USIM5 | Usiminas | Mineração & Siderurgia | 2,20% |

| KLBN11 | Klabin | Papel & Celulose | 1,80% |

| BRKM5 | Braskem | Óleo, Gás e Petroquímicos | <1% |

Fonte: XP Research

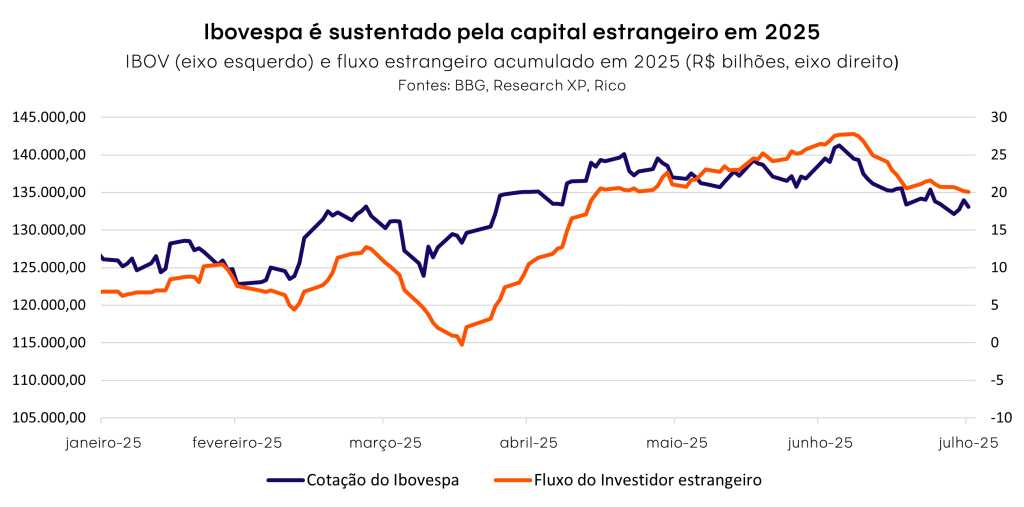

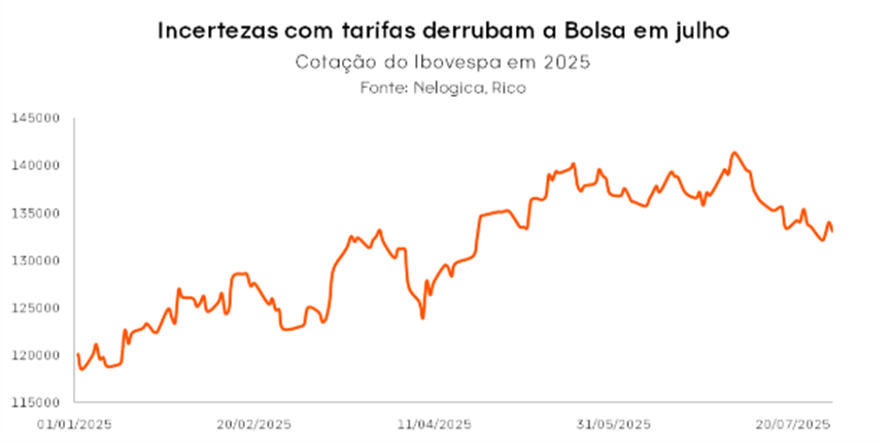

No entanto, vale uma recapitulação: no primeiro semestre de 2025, o Ibovespa surfou uma onda positiva: desvalorização do dólar, entrada de capital estrangeiro e bom desempenho dos emergentes no pós-‘Liberation Day’. Porém, o cenário mudou com o anúncio das tarifas de 50% pelos EUA — uma espécie de ‘virada do canhão ao Brasil’. Desde então, o Ibovespa ficou para trás. Embora o impacto econômico das tarifas seja limitado, o ruído político gerado aumentou as incertezas e afastou o capital estrangeiro.

A reação imediata foi negativa: o Ibovespa recuou, o dólar se valorizou frente ao real e houve saída de capital estrangeiro da bolsa. Em julho, a B3 registrou uma saída líquida de R$ 6,372 bilhões por parte desses investidores.

No caso do Brasil, a tarifa tem motivação política, não comercial — o que torna as negociações mais complexas e eleva ainda mais o grau de incerteza. Ainda assim, há um padrão na política comercial de Trump: ele costuma recuar, como vimos recentemente com o anúncio da lista de exceções. E as oscilações provocadas por suas decisões erráticas têm gerado boas oportunidades de entrada em ativos globais, especialmente para investidores atentos ao timing e à reprecificação de risco.

Mas afinal, como se posicionar?

O investidor deve seguir acompanhando de perto os desdobramentos dessa questão, especialmente se houver uma eventual resposta do Brasil, que pode incluir retaliações ou acordos bilaterais. Mas, em meio ao ruído, também surgem oportunidades.

O ideal neste momento é manter a racionalidade, filtrar os exageros e buscar posicionamentos estratégicos. A melhor estratégia continua sendo manter um portfólio diversificado e equilibrado, preparado para atravessar diferentes cenários.

Quer saber quais as nossas recomendações sobre ‘Onde Investir?’ Acesse nosso relatório completo.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$ 1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$ 1000 investidos renderam em torno de R$ 6,71 no último mês, e cerca de R$ 76,35 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$ 14,03 no último mês, e cerca de R$ 138,09 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$ 1000 investidos no Tesouro Selic teriam rendido aproximadamente R$ 12,76 no último mês, e cerca de R$ 125,53 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$ 1000 investidos no Ibovespa desvalorizou R$ 41,65 no último mês, porém valorizou cerca de R$ 42,45 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$ 1000 investidos no IVVB11 valorizou R$ 53,35 no último mês, e rendeu cerca de R$ 144,69 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$ 31,47 (em 01/08/2024)

- Rendimento por cota: R$ 5,58

- Percentual por cota: 15,14%

Considerando o rendimento de 15,14% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 67.712,75, o equivalente a 2.151 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação DIRR3 (Direcional):

- Cotação base: R$ 24,69 (em 01/08/2024)

- Rendimento por cota: R$ 3,73

- Percentual por cota: 13,52%

Considerando o rendimento de 13,52% por ação de DIRR3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 79.421,44, o equivalente a 3.217 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação RECV3 (Petrorecsa):

- Cotação base: R$ 17,73 (em 01/08/2024)

- Rendimento por cota: R$ 2,19

- Percentual por cota: 10,80%

Considerando o rendimento de 10,80% por ação de RECV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 97.019,55, o equivalente a 5.471 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação TIMS3 (Tim):

- Cotação base: R$ 15,93 (em 01/08/2024)

- Rendimento por cota: R$ 1,78

- Percentual por cota: 10,11%

Considerando o rendimento de 10,11% por ação de TIMS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 107.309,66, o equivalente a 6.737 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBDC4 (Bradesco):

- Cotação base: R$ 11,47 (em 05/07/2024)

- Rendimento por cota: R$ 1,24

- Percentual por cota: 9,88%

Considerando o rendimento de 9,88% por ação de BRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 110.589,12, o equivalente a 9.654 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo RBRR11 (FI Imobiliário – FII RBR Rendimento High Grade):

- Cotação base: R$ 87,73 (em 09/07/2025)

- Rendimento por cota: R$ 1,00

- Percentual por cota: 1,12%

Considerando o rendimento de 1,12% por cota no fundo RBRR11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 87.730,00, o equivalente a 1.000 cotas.

Fundo MCCI11 (FI Imobiliário Mauá Capital Recebíveis Imobiliário):

- Cotação base: R$ 86,95 (em 10/07/2025)

- Rendimento por cota: R$ 0,90

- Percentual por cota: 1,00%

Considerando o rendimento de 1,00% por cota no fundo MCCI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 96.611,11, o equivalente a 1.111 cotas.

Fundo BTLG11 (BTG Pactual Logística FI Imobiliário):

- Cotação base: R$ 98,60 (em 15/07/2025)

- Rendimento por cota: R$ 0,78

- Percentual por cota: 0,78%

Considerando o rendimento de 0,78% por cota no fundo BTLG11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 126.394,05, o equivalente a 1.282 cotas.

Fundo CPTS11 (Capitania Securities II FII):

- Cotação base: R$ 7,34 (em 10/07/2025)

- Rendimento por cota: R$ 0,09

- Percentual por cota: 1,16%

Considerando o rendimento de 1,16% por cota no fundo CPTS11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 83.409,09, o equivalente a 11.364 cotas.

Fundo RBRF11 (RBR Alpha Multiestratégia Real Estate FI Imobiliário):

- Cotação base: R$ 6,70 (em 09/07/2025)

- Rendimento por cota: R$ 0,06

- Percentual por cota: 0,84%

Considerando o rendimento de 0,84% por cota no fundo RBRF11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 109.836,07, o equivalente a 16.393 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

O Dia dos Pais é uma oportunidade especial para celebrar e homenagear aquele que nos ensinou tanto. Mas, caso não queira gastar rios de dinheiro em um presente caro ou jantar sofisticado, você pode focar em momentos que realmente importam, optando por opções criativas e econômicas. Além disso, é possível se planejar para o próximo ano, caso queira dar um presente de maior valor, sem comprometer o orçamento atual. Aqui estão algumas dicas inteligentes para tornar o Dia dos Pais memorável sem pesar no seu bolso:

Como escolher um presente inteligente e útil

Quando se trata de comprar presentes para o Dia dos Pais, a dica é ser estratégico. Comece fazendo uma lista das coisas que o seu pai mais gosta e, em seguida, analise os preços de cada item. Pense no que ele realmente precisa ou em algo que poderia ser mais significativo para ele neste momento. Isso ajuda a escolher um presente útil e especial.

Além do mais, quanto mais cedo você comprar o presente, melhor. Comprando fora de datas comemorativas, é possível aproveitar descontos significativos e evitar a correria de última hora. Pesquise bem antes de comprar, compare preços e não se esqueça de verificar se há cupons de desconto disponíveis.

Uma boa ideia é optar por presentes personalizados ou feitos à mão. Um presente artesanal tem um valor sentimental enorme e, geralmente, custa menos do que produtos industrializados. Se você tem habilidades manuais, que tal fazer um álbum de fotos com momentos especiais ou cozinhar o prato favorito do seu pai? E, caso não saiba como personalizar um presente, você pode buscar por presentes artesanais prontos, que podem ser significativos e ainda ajudar o trabalho de pequenos empreendedores. Ao comprar desses pequenos negócios, você contribui para impulsionar a economia e o desenvolvimento local.

Se optar por usar o cartão de crédito na compra do presente para o Dia dos Pais, é importante conferir se o seu cartão oferece benefícios como acúmulo de milhas, pontos ou cashback. Inclusive, alguns cartões permitem transformar os gastos em investimentos. Aproveitar esses recursos pode fazer com que os gastos contribuam para economias futuras.

No entanto, é preciso ter cautela ao usar o cartão de crédito. Ao utilizá-lo, você está, de certa forma, pegando dinheiro emprestado por um período, mesmo que pague à vista no vencimento da fatura. Portanto, é essencial ter certeza de que terá o dinheiro disponível para pagar a fatura na data de vencimento, evitando os juros mais altos do mercado e dívidas desnecessárias.

Caso queira gerenciar seus gastos da melhor forma, temos o controlador de cartão de crédito da Rico que pode ser baixado aqui.

Como economizar nos passeios e programas para o Dia dos Pais

Uma das formas de economizar é optar por passeios ao ar livre. Que tal um piquenique no parque, uma caminhada em uma trilha ou até mesmo uma visita a eventos culturais com entrada acessível? Esses programas são ótimos para fortalecer os laços familiares e criar memórias inesquecíveis.

É importante se atentar aos gastos com transporte. Optar por transporte público, carona ou até mesmo uma caminhada, se possível, pode reduzir bastante os custos.

Outra ideia é compartilhar uma conversa inteligente em uma cafeteria aconchegante. Leve um livro ou uma história interessante para discutir e enriquecer a conexão com o seu pai. Um bom papo, acompanhado de um café e lanche deliciosos, pode ser uma experiência simples, mas significativa, e muitas vezes pode sair mais em conta do que um almoço ou jantar à noite.

Planejamento para o ano que vem

Para o próximo Dia dos Pais, uma boa estratégia é começar a se planejar desde já. E Investir pode facilitar a conquista dos seus objetivos!

Para objetivos de curto prazo, como comprar um presente para o seu pai no próximo ano, investir em renda fixa pós-fixada provavelmente a recomendação mais indicada.

Investimentos pós-fixados com liquidez diária oferecem uma rentabilidade mais previsível, permitindo o resgate rápido, para que você possa aproveitar uma promoção ou oportunidade. Exemplos desse tipo de investimento são o Tesouro Selic, fundos de investimento DI (como o Trend DI Simples) ou CDBs de liquidez diária com rendimento próximo a 100% do CDI.

Outra opção para quem procura um pouco mais de rentabilidade, ainda dentro da renda fixa pós-fixada, é optar por aplicações sem liquidez diária, mas com vencimento próximo à data comemorativa, permitindo o uso do valor investido após o vencimento. Exemplos desses investimentos são CDBs, LCIs e LCAs com vencimentos próximos a 1 ano, nesse caso.

Cálculo do Investimento Mensal para Comprar um Kindle

Partindo para um exemplo mais prático, vamos considerar o exemplo de quem deseja presentear um Kindle, que atualmente tem um valor médio de R$ 500. Suponhamos que você escolha uma aplicação de renda fixa que rende 1,10% ao mês, uma taxa próxima do CDI mensal atual.

Vamos calcular quanto seria necessário investir mensalmente para atingir o valor necessário em um ano.

Para encontrar o valor necessário a ser investido mensalmente, utilizaremos a fórmula dos juros compostos, considerando um rendimento de 1,10% ao mês por um período de 12 meses.

Para atingir o valor de R$ 500 ao final de 12 meses, com um rendimento de 1,10% ao mês em uma aplicação de renda fixa, você precisaria investir aproximadamente R$ 39,50 por mês, o que é equivalente a alguns consumos rotineiros, como uma pizza ou um combo de fast-food.

A tabela a seguir ilustra o valor necessário a ser investido mensalmente para atingir o objetivo:

| Valor mensal investido | Total investido | Juros acumulado | Saldo final |

| R$ 39,50 | R$ 474,00 | R$ 28,00 | R$ 502,00 |

Esses são exemplos de gastos rotineiros que, ao serem economizados ou substituídos, podem contribuir para o investimento mensal necessário para atingir um objetivo financeiro, como comprar um Kindle ao final de um ano.

Para ter acesso a recomendações dos nossos analistas sobre quanto e onde investir, basta baixar o relatório gratuito aqui!

Além disso, manter as finanças organizadas é fundamental. Para isso, você pode usar aplicativos de controle financeiro, um planner ou até mesmo um caderno tradicional. O importante é desenvolver o hábito de anotar e acompanhar suas despesas e receitas. Isso ajuda a ter uma visão clara de onde está indo seu dinheiro e como você pode economizar.

Presente ou Presença?

No final das contas, o que realmente importa é estar presente. Muitas vezes, a correria do dia a dia nos faz esquecer de valorizar os momentos simples ao lado de quem amamos. Mais do que um presente físico, o tempo de qualidade, as risadas, as conversas e o apoio são os maiores presentes que podemos oferecer.

Então, neste Dia dos Pais, independentemente do que você escolher fazer ou comprar, lembre-se de que o mais valioso é o carinho e a atenção que você dedica. Afinal, momentos inesquecíveis não têm preço! Feliz Dia dos Pais!

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui e invista com a ajuda dos “Meus Objetivos”.

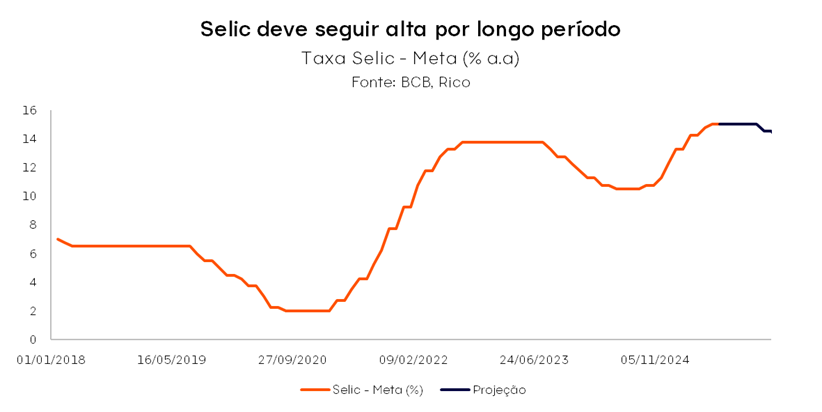

O Comitê de Política Monetária do Banco Central (Copom) manteve a taxa básica de juros — a Selic — em 15,00% ao ano.

A decisão é motivada por um cenário de inflação ainda acima da meta de 3,0%, economia aquecida, riscos fiscais e ambiente global instável. Acreditamos que a Selic deve permanecer nesse nível até o início de 2026, quando os preços devem começar a mostrar sinais mais claros de desaceleração.

Nesse contexto, projetamos que o Banco Central só terá espaço para iniciar o ciclo de redução da Selic no primeiro trimestre de 2026, com possibilidade de queda até o patamar de 12,5% — ainda considerado um nível contracionista para a economia.

Vale lembrar: os Bancos Centrais utilizam a taxa de juros como instrumento de controle da inflação — elevando-a para conter a atividade econômica ou reduzindo-a para estimular o crescimento.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou que o ambiente internacional se tornou ainda mais desafiador, principalmente diante de tensões geopolíticas alimentadas pela política tarifária dos Estados Unidos. Essa dinâmica reforçou a cautela exigida de países emergentes.

Tarifas: os dois lados da balança inflacionária

Por um lado, o aumento de tarifas tende a elevar a inflação nos Estados Unidos – uma vez que produtos importados ficam mais caros, e a regionalização da produção também tende a elevar os preços (por custos mais altos, especialmente de mão de obra).

Além disso, o “vai e vem” da política tarifária de Donald Trump também eleva o nível de incerteza no mundo, o que tende a prejudicar ativos em países emergentes, como a nossa moeda – que, mais desvalorizada, pressiona a inflação.

Por outro lado, a mesma incerteza pode impactar decisões de investimentos e consumo nos Estados Unidos, prejudicando o crescimento econômico não somente por lá, como também no mundo todo – o que, por sua vez, poderia reduzir o ritmo de crescimento global e, assim, a pressão sobre os preços.

Ou seja, a imprevisibilidade do impacto total das tarifas de Trump sobre a inflação (por lá e por aqui) mantém a “balança inflacionária do Copom” incerta.

Além disso, o Copom seguiu destacando a incerteza em torno do risco fiscal na maior economia do mundo. Diante de questionamentos sobre o papel do dólar e ativos americanos no mundo, a gestão das contas públicas e o endividamento nos Estados Unidos seguiram no radar de riscos no mundo. Afinal, com investidores “cobrando mais” para financiar a economia americana, juros no mundo todo são pressionados por tabela.

Economia doméstica segue aquecida

Aqui no Brasil, o Comitê seguiu indicando a resiliência da economia – com destaque para o mercado de trabalho – como fonte de pressão sobre os preços, apesar de sinais iniciais de moderação no crescimento econômico.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

Nesse sentido, vale destacar que, diante de uma taxa de desemprego que segue historicamente baixa, o rendimento médio do trabalho continua a subir acima da inflação.

Por outro lado, alguns dados já começam a sinalizar certo arrefecimento da economia. Um exemplo é a concessão de crédito para empresas e pessoas físicas, que começou a enfraquecer nos últimos meses, impactando setores mais sensíveis ao crédito, como construção civil, indústria manufatureira e comércio de bens como imóveis, veículos e eletroeletrônicos.

Dessa forma, apesar de sinais iniciais de enfraquecimento da economia, o mercado de trabalho aquecido, as expectativas de inflação ainda desancoradas, além de um cenário externo com incertezas ainda mais altas seguem exigindo a manutenção de uma política monetária restritiva por período prolongado.

O risco fiscal não foi esquecido

O comunicado que acompanhou a decisão também manteve o tom duro sobre o risco fiscal. O Comitê seguiu destacando o contexto das contas públicas, que continua prejudicando a percepção de risco de investidores em relação aos ativos financeiros brasileiros — como títulos de renda fixa, nossa moeda e ações — além das expectativas sobre a inflação no futuro.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A lógica é simples: se empresas e consumidores acreditam que os preços continuarão subindo, eles antecipam aumentos agora, o que acelera o processo inflacionário. Esse comportamento afeta salários, contratos e decisões de investimento — e pode tornar a inflação mais difícil de combater no futuro.

Deste modo, apesar da forte valorização do Real observada no ano, a percepção de risco país segue fator central para o controle de preços adiante. Vale destacar que entendemos que a dinâmica da nossa moeda no ano reflete muito mais o enfraquecimento do dólar no mundo, do que uma melhora na percepção de risco em relação ao Brasil.

A decisão e o que esperar

Diante de todos esses fatores, o Copom optou por manter a Selic no patamar de 15,00% ao ano.

Acreditamos que o Banco Central deverá manter a taxa nesse nível até o primeiro trimestre de 2026 — quando os dados deverão abrir espaço para uma redução gradual dos juros até cerca de 12,5% ao ano. Ou seja, apesar do alívio relativo, os juros seguirão em patamar contracionista por um longo período. Nesse nível, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e a pressão sobre os preços.

Como vou sentir o efeito da decisão dos juros no dia a dia?

Para o dia a dia do brasileiro, pouca coisa muda com a manutenção da Selic para 15,00%, especialmente no curto prazo.

Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Vale lembrar: a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futuro – e não necessariamente a inflação que vemos hoje.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve seguir ganhando força nos próximos meses – como já vemos em algumas modalidades de crédito.

Renda fixa segue atrativa

Com a Selic em 15%, o cenário continua atrativo para a renda fixa:

- Pós-fixados oferecem retorno elevado com segurança.

- Títulos IPCA+ combinam proteção contra inflação e rendimento real.

- Prefixados devem ser tratados com cautela: o cenário ainda é de instabilidade, então recomendamos prazos curtos e emissores sólidos.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

Embora o patamar elevado da taxa de juros seja um sinal importante para que os investidores mantenham cautela com ativos de risco, a perspectiva de um provável ciclo de queda da Selic adiante tende a ser um fator positivo para a renda variável. Isso porque investidores costumam antecipar movimentos, incluindo cortes de juros – o que pode impulsionar o mercado acionário.

Além disso, outros fatores — como o patamar de preços atuais e a seletividade na escolha dos ativos — continuam sendo determinantes para o investimento em ações.

Assim, nossa recomendação para a renda variável brasileira é manter um portfólio equilibrado, destacando:

- Ações de empresas resilientes, com boa geração de caixa e baixo endividamento;

- Empresas cíclicas de alta qualidade, para se beneficiar de um potencial ciclo de quedas dos juros adiante; e, ao mesmo tempo,

- Setores menos sensíveis ao ciclo de juros (como energia, saneamento e financeiro), de modo a equilibrar as incertezas ainda existentes sobre os juros adiante.

Recomendações completas

Confira todas as nossas recomendações, de acordo com seu perfil de investidor, no Onde Investir da Rico.

Abaixo, os destaques para o momento:

- Pós-fixados: ótima remuneração com liquidez

- IPCA+: proteção contra a persistência inflacionária

- Prefixados curtos: apenas com seletividade

- Ações: resiliência, qualidade e visão de longo prazo

- Internacional: diversificação e proteção em tempos de incerteza no Brasil e no mundo.

Em reunião realizada no dia 06 de maio de 2025, o Conselho de Administração da Caixa Seguridade (CXSE3), aprovou o pagamento de dividendos intercalares aos acionistas, no valor total de R$ 930 milhões.

Quem é Caixa Seguridade (CXSE3)?

A CAIXA Seguridade foi constituída em maio de 2015, como uma subsidiária da CAIXA, com o objetivo de consolidar, sob uma única sociedade, todas as atividades da CAIXA nos ramos de seguros, capitalização, previdência complementar aberta, consórcios, corretagem e atividades afins.

Segundo o fato relevante emitido pela companhia, os dividendos serão pagos aos acionistas da seguinte forma:

| Ticker | Dividendo (por ação) |

| CXSE3 | R$ 0,310000000 |

Por exemplo, um investidor com 1.000 ações de CXSE3 receberá aproximadamente R$320 referente aos dividendos distribuídos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os dividendos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “CXSE3” no dia 01 de agosto de 2025 (sexta-feira). Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

No dia 04 de agosto de 2025 (segunda-feira), as ações serão consideradas “ex-dividendos” – assim, quem comprar a ação a partir da “data-ex” já não terá mais direito aos proventos.

Quando os acionistas irão receber?

Segundo o fato relevamte, os dividendos serão pagos no dia 15 de agosto de 2025.

Como será feito o pagamento?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

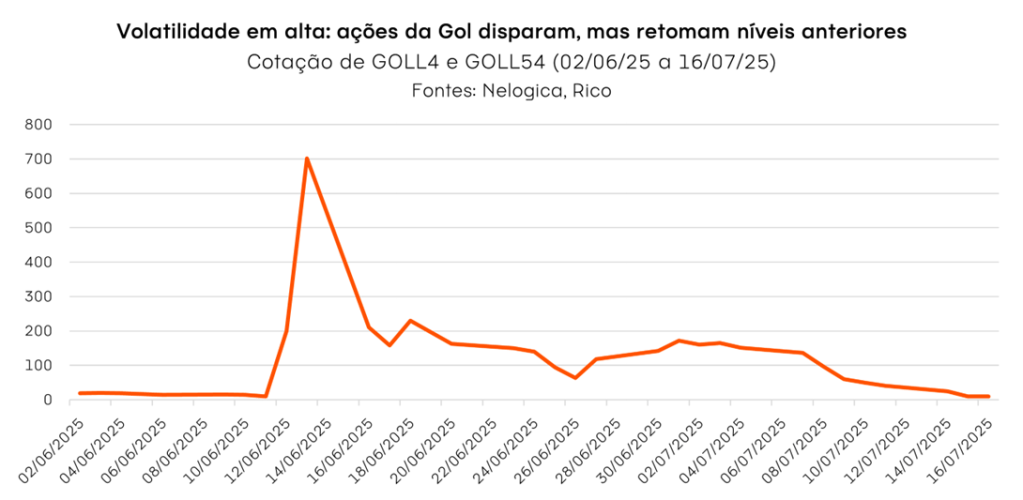

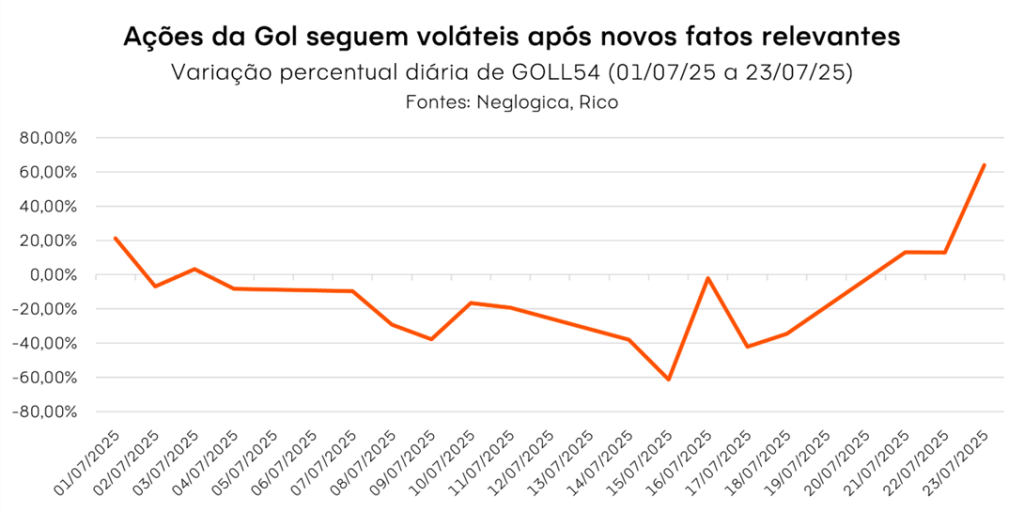

Nas últimas semanas, a GOL Linhas Aéreas (antiga GOLL3/GOLL4) passou por mudanças importantes que causaram fortes oscilações no preço de suas ações. Quer entender o que aconteceu com a empresa e os motivos dessa forte volatilidade? Nesse texto trouxemos um resumo claro e direto para quem quer entender o que está por trás da movimentação recente:

O que aconteceu com a GOL?

Nos últimos meses, a GOL passou por uma grande transformação financeira e operacional. Tudo começou com um processo chamado recuperação judicial nos Estados Unidos, conhecido como Chapter 11, iniciado em janeiro de 2024.

Esse processo é usado por empresas que estão com dificuldades financeiras, mas querem se reorganizar para continuar operando. No caso da Gol, a empresa entrou em recuperação judicial nos EUA por causa de dívidas acumuladas durante a pandemia e atrasos na entrega de aviões. Mas afinal, como a empresa se reestruturou desde então?

Durante esse período, a GOL:

- Levantou cerca de US$ 1,9 bilhão para pagar dívidas e reforçar o caixa;

- Reduziu suas dívidas (o que os especialistas chamam de “alavancagem”);

- Reestruturou sua frota e operação, tornando a empresa mais eficiente;

- E, por fim, saiu oficialmente da recuperação judicial em junho de 2025. Isso marca o início de uma nova fase para a companhia.

Aumento de capital e diluição das ações

Como parte da reestruturação, a GOL fez um enorme aumento de capital, emitindo trilhões de novas ações a preços simbólicos:

- 8,2 trilhões de ações ordinárias;

- 968 bilhões de ações preferenciais.

O preço foi simbólico: R$ 0,0002857142 por ação ordinária e R$ 0,01 por ação preferencial.

Os acionistas antigos puderam exercer o direito de comprar novas ações entre 12 e 14 de julho de 2025, Mas apenas 0,76% das ações preferenciais foram subscritas por investidores minoritários. O restante foi adquirido pela GOL Investment, ligada ao Grupo Abra, controlador da empresa, que agora detém:

- 99,97% das ações ordinárias;

- 99,21% das ações preferenciais.

Ou seja, isso causou uma diluição massiva: quem tinha ações antes passou a ter uma fração muito menor da empresa, mesmo que o número de ações na carteira tenha aumentado. E o controlador da empresa comprou a maior parte, aumentando seu poder de decisão.

Mudança de código (ticker) na Bolsa

Com tantas novas ações e preços muito baixos, a B3 (Bolsa de Valores) mudou os códigos das ações da GOL e a estrutura de negociação:

Para refletir as mudanças, a B3 alterou os códigos das ações da GOL:

| Código Antigo | Código Novo | Tipo de Ação |

| GOLL3 | GOLL53 | Ordinária (ON) |

| GOLL4 | GOLL54 | Preferencial (PN) |

| GOLL2 | — | Direito de subscrição (já expirado) |

Além disso, agora as ações passaram a ser negociadas em lotes de 1.000 unidades (R$ por 1.000 ações), e o preço exibido já considera essa nova estrutura.

E o que é o GOLL2?

O GOLL2 representa o direito de subscrição que os acionistas antigos receberam. Isso significa que, para não serem diluídos, eles tiveram a chance de comprar novas ações da GOL por um preço simbólico (R$ 0,01 cada). Por exemplo: quem tinha 1.000 ações GOLL4 antigas recebeu 2.861.000 direitos de subscrição (GOLL2). Para manter sua participação, teria que investir R$ 28.610 adicionais.

Muitos investidores não exerceram o direito — e por isso, acabaram sendo diluídos quase totalmente.

Esses direitos podiam ser:

– Exercidos (comprando as novas ações);

– Vendidos na Bolsa (GOLL2 era negociável);

-Ou simplesmente expiravam (caso o investidor não fizesse nada até 14 de julho de 2025).

Por que as ações subiram tanto e depois caíram?

Na estreia dos novos tickers, em 12 de junho de 2025, os papéis chegaram a subir mais de 1.800% — mas isso foi considerado um efeito técnico, não refletindo o real valor da companhia, causado pelo preço muito baixo de emissão da enorme quantia de novas ações e o novo lote mínimo, o que parece ter gerado confusão entre os investidores.

A B3 alterou o lote padrão de negociação das ações da GOL para 1.000 unidades. Isso significa que o preço exibido na tela passou a representar o valor de mil ações, e não mais de uma única ação. As novas ações estavam sendo emitidas a R$0,01/ação e como o novo lote era de 1000 ações no novo ticker, o preço de tela devia convergir para alguma coisa perto de R$10. Contudo, essa mudança acabou gerando confusão entre investidores e provocando uma percepção equivocada sobre o real preço do ativo.

Dias depois, as ações despencaram, voltando aos níveis anteriores e refletindo a desconfiança do mercado com:

- A baixa adesão ao aumento de capital e diluição da participação dos acionistas;

- A concentração do controle da empresa;

- A dívida ainda elevada;

- E as incertezas sobre a recuperação da operação.

Novo fato relevante: prazo da B3 para ajustar o free float

Com a enorme concentração acionária nas mãos do Grupo Abra, a GOL não cumpre mais o mínimo exigido de ações em circulação (free float) pela B3.

Para evitar penalidades, no dia 22 de julho de 2025 a empresa recebeu um prazo extraordinário, até 18 de janeiro de 2027, para se reenquadrar nas regras da Bolsa. A GOL informou que está avaliando alternativas para aumentar a quantidade de ações disponíveis no mercado — o que pode incluir novas ofertas ou reestruturações. Após esse anúncio, as ações sob o novo ticker GOLL54 subiram mais de 60%.

O que tudo isso significa para o investidor?

- Diluição: quem tinha ações antes agora tem uma participação muito menor na empresa.

- Novo código: se você tinha GOLL3 ou GOLL4, agora deve acompanhar GOLL53 e GOLL54.

- Risco alto: a volatilidade e a baixa adesão ao aumento de capital mostram que o mercado está cauteloso com o futuro da empresa.

- Free float baixo: com poucas ações circulando, a liquidez é menor e os preços podem oscilar mais.

- Perfil adequado: esse tipo de ação é mais indicado para quem tolera risco e acredita no plano de recuperação da empresa.

Resumo rápido

| Etapa | O que aconteceu | Impacto principal |

| Saída do Chapter 11 | Encerrada em jun/2025 | Nova fase com menos dívidas, busca por reestruturação |

| Aumento de capital | Emissão de trilhões de ações | Diluição quase total dos acionistas minoritários |

| Mudança de ticker | GOLL3 → GOLL53 GOLL4 → GOLL54 |

Nova estrutura de negociação, com lote mínimo de 1.000 ações |

| Início dos novos tickers | Efeito técnico, confusão com a nova estrutura + desconfiança do mercado | Volatilidade extrema Alta de 1.800% e queda de mais de 70% |

| Free float fora do padrão | Prazo até jan/2027 para reenquadramento | Risco de baixa liquidez e volatilidade |

Dicas para o investidor

- Acompanhe os novos tickers: GOLL53 (ordinárias) e GOLL54 (preferenciais).

- Avalie seu perfil: se você busca ações de empresas mais estáveis e menor volatilidade, talvez esse não seja o momento ideal para investir na GOL.

- Fique de olho nos próximos passos: entrega de aviões, desempenho operacional, aumento do free float e redução de dívidas serão cruciais.

Conclusão

A GOL está tentando se reerguer após um período turbulento. Saiu da recuperação judicial, fez um aumento de capital gigante, mudou seus códigos na Bolsa e viu suas ações sofrerem forte volatilidade. Agora, o desafio é mostrar resultados concretos e aumentar a liquidez no mercado. Por isso, os papéis continuam voláteis e só devem atrair quem entende bem os riscos e acredita na virada da companhia.

Quer saber mais sobre as recomendações do time Rico? Acesse nossas seleções e carteiras recomendadas.

Cenário macro e renda passiva em foco

Mesmo diante de um ambiente desafiador, marcado por juros elevados e maior seletividade por parte dos investidores, alguns fundos imobiliários (FIIs) se destacaram no primeiro semestre de 2025 pela sua capacidade de geração de renda. Em um cenário de juros e inflação elevados, o interesse por ativos de renda passiva permaneceu aquecido. A busca por ativos com retorno recorrente e fundamentos sólidos se intensificou, reforçando o papel estratégico dos FIIs na construção de carteiras diversificadas.

Neste relatório, analisamos os fundos da cobertura da equipe de Research que apresentaram os maiores pagamentos de dividendos no período, com base em uma simulação de aplicação de R$ 1.000,00 no valor patrimonial das cotas em 31/12/2024. Montamos um ranking com os cinco fundos imobiliários e três Fiagros que mais se destacaram em termos de remuneração para os seus investidores. Reforçamos que os resultados obtidos no passado não garantem retornos futuros e não devem ser interpretados como promessa de desempenho.

Além do ranking tradicional, apresentamos uma análise comparativa entre os retornos calculados com base valor patrimonial e no valor de mercado, destacando o impacto do timing de alocação e como esse fator pode influenciar o retorno efetivo percebido pelo investidor. Também incluímos uma comparação da quantidade de cotas que poderiam ser adquiridas com R$ 1.000,00 em duas datas distintas — 31/12/2024 e 30/06/2025 — evidenciando como a valorização das cotas pode afetar a capacidade de entrada e, consequentemente, o potencial de geração futura.

Metodologia de análise

A simulação considera uma aplicação de R$ 1.000,00 realizada em 31/12/2024, utilizando o valor patrimonial (VP) da cota como referência de compra. Com base na quantidade de cotas adquiridas, calculamos o total de dividendos pagos pelos fundos ao longo do 1º semestre de 2025. Em seguida, comparamos esse retorno com os resultados obtidos utilizando o valor de mercado (VM) na mesma data, bem como os preços de fechamento das cotas em 30/06/2025. Essa abordagem permitiu identificar não apenas os fundos com maior distribuição de proventos, mas também aqueles que apresentaram maiores distorções entre preço e valor patrimonial, o que pode indicar oportunidades de mercado e reforçando a importância do timing nas alocações.

Qual a diferença entre o VM e o VP de uma empresa?

O valor patrimonial de uma empresa representa seu valor contábil, calculado pela diferença entre os ativos (bens e direitos) e os passivos (dívidas e obrigações), ou seja, o que ela efetivamente possui. Já o valor de mercado corresponde ao preço que os investidores estão dispostos a pagar por ela na bolsa de valores, obtido multiplicando o preço atual da ação pelo número total de ações. Enquanto o valor patrimonial reflete a situação financeira da empresa com base em dados históricos e contábeis, o valor de mercado é influenciado por expectativas futuras, como crescimento, lucros e cenário econômico. Por isso, é comum que esses valores sejam diferentes, já que o mercado pode superestimar ou subestimar o valor real da empresa.

Top 5 Fundos Imobiliários (FIIs)

A seguir, destacamos os cinco fundos imobiliários que mais distribuíram dividendos no semestre, com base na simulação central com valor patrimonial:

| Fundos | Segmento | Dividendos recebidos (por cota) no primeiro semestre | Dividendos totais recebidos no primeiro semestre | Preço da cota no valor patrimonial | Quantidades de cotas compradas com R$ 1.000 |

| RECR11 | Recebíveis | 6,58 | R$ 72,33 | R$ 89,68 | 11 |

| VGIR11 | Recebíveis | 0,69 | R$ 71,72 | R$ 9,61 | 104 |

| CVBI11 | Recebíveis | 6,30 | R$ 69,30 | R$ 90,64 | 11 |

| KNIP11 | Recebíveis | 6,24 | R$ 68,64 | R$ 90,18 | 11 |

| KNSC11 | Recebíveis | 0,59 | R$ 67,85 | R$ 8,67 | 115 |

Um olhar rápido já revela uma tendência: os fundos de papel (recebíveis) dominam a lista, beneficiados pela manutenção da Selic em patamares elevados.

Top 3 Fiagros

Entre os fundos do agronegócio (Fiagros), estes foram os três que mais pagaram dividendos no mesmo período:

| Fundos | Dividendos recebidos (por cota) no primeiro semestre | Dividendos totais recebidos no primeiro semestre | Preço da cota no valor patrimonial | Quantidades de cotas compradas com R$1.000 |

| VGIA11 | R$0,70 | R$ 75,60 | R$ 9,19 | 108 |

| RZAG11 | R$0,72 | R$ 74,88 | R$ 9,60 | 104 |

| FGAA11 | R$0,68 | R$ 69,53 | R$ 9,62 | 103 |

Análises dos fundos: por que eles se destacaram?

RECR11 – REC Recebíveis Imobiliários

O fundo que encabeça o ranking de maiores pagadoras de proventos no semestre dentre os fundos imobiliários, o RECR11 um FII de recebíveis, com gestão ativa e uma carteira robusta de CRIs diversificados (composição praticamente 100% em CRIs). Com mais de R$ 2,3 bilhões em patrimônio líquido, o fundo mantém alto nível de alocação dos recursos. No primeiro semestre de 2025, o fundo se destacou em termos de retorno total para o investidor, com alta de 25,42%, considerando preços de mercado dos dias 31/12/2024 e 30/06/2025.

Em junho, o fundo distribuiu um rendimento de R$ 1,01 por cota, com um dividendo anualizado acima de 14%. O fundo possui um perfil de risco mais elevado, concentrados em risco corporativo (66%) e em risco pulverizado (34%). Apesar da carteira se manter adimplente, vale ressaltar que existem pontos de monitoramento, como a exposição ao devedor Cortel, que apresentou piora de qualidade do crédito corporativo da companhia, devido ao aumento de alavancagem e baixo desempenho da operação em São Paulo.

VGIR11 – Valora CRI CDI (Recebíveis)

O VGIR11 é um fundo imobiliário focado em gerar renda mensal por meio de investimentos em CRIs atrelados ao CDI, com perfil de risco moderado. Sua carteira é composta por operações estruturadas pela própria gestora, a Valora Investimentos, o que permite maior controle e potencial de retorno ajustado ao risco. O fundo apresenta uma boa diversificação setorial, com predominância no segmento residencial, e conta com garantias robustas nas operações.

Em julho de 2024, o CRI Guaicurus entrou em inadimplência devido à sua garantidora Arquiplan entrar com pedido de Recuperação Judicial (RJ). No entanto, a gestão agiu rapidamente para executar a garantia e negociar a venda do ativo, demonstrando eficiência na gestão. Além disso, o fundo tem se destacado por oferecer uma rentabilidade acima da taxa básica de juros (taxa Selic) e boa liquidez. O cenário atual de taxa de juros elevadas por período prolongado podem tonar o fundo uma opção interessante para quem busca proventos consistentes.

CVBI11 – VBI CRI (Recebíveis)

Com dividendos de R$ 69,30 para uma aplicação de R$ 1.000, o CVBI11 é um fundo focado em CRIs majoritariamente atrelados ao IPCA. Sua rentabilidade equivale a aproximadamente IPCA + 10% ao ano. Apesar de apresentar risco de crédito moderado, o fundo é respaldado por garantias sólidas.

O CVBI11 é um fundo de recebíveis imobiliários que se destaca pela gestão experiente, que tem buscado a linearização dos rendimentos e fortalecimento da reserva acumulada. Com uma carteira diversificada e bem estruturada, o fundo tem mantido bom desempenho mesmo em cenários desafiadores, oferecendo uma rentabilidade elevada e acima da média do setor. A proposta de incorporação dos fundos BARI11 e PLCR11 pode ampliar sua escala, diluir riscos e fortalecer a liquidez no mercado secundário. Por fim, embora todas as operações estejam em dia com suas obrigações, os CRIs Cortel (5,7% do PL) e Invert (3,1%) permanecem na lista de monitoramento da gestora do fundo.

KNIP11 – Kinea Índices de Preços (Recebíveis)

O KNIP11 é um fundo de recebíveis imobiliários voltado para investidores de perfil qualificado, com foco em ativos de baixo risco de crédito e proteção contra a inflação, já que sua carteira é 100% indexada ao IPCA. Gerido pela Kinea, uma das maiores gestoras do país, o fundo combina uma gestão experiente a uma carteira diversificada e bem estruturada, composta por CRIs com garantias sólidas e devedores de boa qualidade. O portfólio é pulverizado, com operações originadas internamente e se mantém 100% adimplente até o momento.

Apesar de apresentar uma taxa de administração ligeiramente acima da média, o fundo compensa com forte governança nas operações e ausência de taxa de performance. O KNIP também se destaca pela boa liquidez no mercado secundário, baixa volatilidade e uma distribuição de rendimentos consistente, com a nossa projeção de dividend yield de 12% no cenário atual para os próximos 12 meses. É uma opção sólida para quem busca renda com segurança e estabilidade.

KNSC11 – Kinea Securities (Recebíveis)

Fechando o ranking, o KNSC11 distribuiu R$67,85 em dividendos no primeiro semestre de 2025 (considerando a aplicação de R$ 1.000 em 31/12/24). Ele é um fundo de recebíveis imobiliários da Kinea, que combina ativos atrelados ao CDI e à inflação, com uma carteira diversificada e de risco moderado. Com mais de R$ 1,7 bilhão em patrimônio líquido, o fundo investe em CRIs com diferentes perfis de crédito, equilibrando operações mais conservadoras com outras de maior retorno, sempre respaldada por garantias robustas.

A alocação é bem distribuída entre setores como escritórios, residencial, logística e shoppings, o que pode contribuir para a diluição de riscos. Com boa gestão, carteira saudável e um rendimento projetado bastante competitivo, o KNSC11 se destaca como uma alternativa sólida para quem busca renda com diversificação.

Análises dos Top 3 Fiagros

VGIA11 – Valora Agro Crédito

Com R$ 75,60 pagos em dividendos, o VGIA11 lidera entre os Fiagros (e Fiis). Gerido pela Valora Investimentos, o fundo tem foco em ativos de renda fixa ligados ao agronegócio, com gestão ativa e forte presença em CRAs originados pela própria gestora. Com quase 100% da carteira atrelada ao CDI e um perfil moderado de risco, o fundo alia boa distribuição mensal com liquidez.

A valorização da cota no primeiro semestre (+20,69%) pode refletir um reajuste do excesso de pessimismo dos investidores. Apesar de ter enfrentado um episódio de reestruturação de dívida com a Cooperativa Languiru, a operação foi renegociada sem perdas e com reforço nas garantias, demonstrando a capacidade da gestão em lidar com situações adversas.

RZAG11 – Riza Agro

Distribuindo R$ 74,88 no semestre, o RZAG11 é um Fiagro gerido pela Riza Asset, com foco em operações estruturadas internamente, com garantias predominantemente lastreadas em terras agrícolas, com destaque pelo perfil de crédito privado bem estruturado, com foco em CRAs. Sua carteira é 100% indexada ao CDI, o que pode favorecer a geração de renda em cenários de juros elevados.

O fundo apresenta boa diversificação regional, embora com certa concentração setorial, com destaque para a exposição a produtores de soja, milho e algodão. Apesar da concentração em alguns devedores relevantes, a carteira segue adimplente, e a gestão tem demonstrado agilidade em ajustes pontuais, como a recente alienação parcial de um CRA da sua carteira.

FGAA11 – FG/Agro

O FGAA11 pagou R$69,53 em dividendos e apresenta uma carteira com foco em operações de crédito estruturadas internamente e voltadas ao setor agroindustrial, especialmente no segmento de açúcar e etanol (+65% da carteira). Sua carteira é majoritariamente indexada ao CDI, o que pode favorecer a geração de renda em cenários de juros elevados.

Apesar da concentração em poucos nomes e no setor sucroalcooleiro, a gestão aposta em empresas de menor porte, mas com balanços auditados e, em geral, perfil de risco moderado, buscando retornos mais atrativos. O valuation atrativo (VM/VP de 88,35%, considerando o fechamento da conta de 30/06/2025) e o dividend yield elevado (acima de 15% no preço atual) reforçam sua atratividade, apesar da concentração setorial.

Valor de Mercado x Valor Patrimonial (VM/VP)

Para além do ranking de dividendos, a análise de retorno total entre 31/12/2024 e 30/06/2025 mostra como o timing de entrada impacta significativamente o resultado. Investidores que alocaram seus recursos em fundos negociados com desconto no fim de 2024, por exemplo, viram não apenas uma boa distribuição de dividendos, mas também forte valorização da cota no mercado.

| Fundos | Preço da cota no valor patrimonial 31/12/2024 | Preço da cota no valor mercado 31/12/2024 | VM/VP (%) no dia 31/12/2024 | Preço da cota no valor mercado 30/06/2025 | Retorno real do fundo (31/12/25 a 30/06/25) considerando o VM |

| VGIA11 | R$ 9,19 | R$ 7,38 | 80,31% | R$ 8,91 | 20,69% |

| RZAG11 | R$ 9,60 | R$ 7,30 | 76,06% | R$ 8,81 | 20,59% |

| RECR11 | R$ 89,68 | R$ 67,76 | 75,55% | R$ 84,98 | 25,42% |

| VGIR11 | R$ 9,61 | R$ 8,52 | 88,64% | R$ 9,54 | 11,92% |

| FGAA11 | R$ 9,62 | R$ 6,86 | 71,31% | R$ 8,50 | 23,90% |

| CVBI11 | R$ 90,64 | R$ 76,91 | 84,85% | R$ 83,34 | 8,36% |

| KNIP11 | R$ 90,18 | R$ 83,46 | 92,54% | R$ 90,19 | 8,06% |

| KNSC11 | R$ 8,67 | R$ 8,16 | 94,07% | R$ 8,86 | 8,58% |

A importância do valor de mercado

Embora o exercício central deste relatório considere uma simulação de aplicação de R$ 1.000,00 com base no valor patrimonial das cotas em 31/12/2024 — abordagem que permite analisar o rendimento potencial do portfólio de cada fundo de forma padronizada —, a verdade prática do investidor é outra: ele compra fundos ao valor de mercado.

E quando aplicamos esse mesmo exercício usando o preço de mercado da cota na virada do ano, o ranking de dividendos muda.

| Segmento | Fundo | Dividendos recebidos (por cota) no primeiro semestre | Dividendos totais recebidos no primeiro semestre | Preço da cota no valor de mercado | Quantidades de cotas compradas com R$1.000 |

| Fiagro | RZAG11 | R$0,72 | R$ 97,92 | R$ 7,30 | 136 |

| Fiagro | FGAA11 | R$0,68 | R$ 97,88 | R$ 6,86 | 145 |

| Fiagro | XPCA11 | R$0,53 | R$ 95,93 | R$ 5,52 | 181 |

| Fiagro | VGIA11 | R$0,70 | R$ 94,50 | R$ 7,38 | 135 |

| Fii – recebíveis | RECR11 | R$6,58 | R$ 92,05 | R$ 67,76 | 14 |

| Fii – recebíveis | HABT11 | R$6,53 | R$ 91,42 | R$ 71,25 | 14 |

| Fii – recebíveis | IRDM11 | R$4,85 | R$ 82,45 | R$ 57,65 | 17 |

| Fii – recebíveis | CVBI11 | R$6,30 | R$ 81,90 | R$ 76,91 | 13 |

| Fii – lajes corporativas | RECT11 | R$2,15 | R$ 81,70 | R$ 25,81 | 38 |

Entre os destaques, RZAG11, FGAA11 e RECR11 se destacaram, refletindo os níveis de desconto frente ao seu valor patrimonial (VM/VP abaixo de 80%).

Isso evidencia uma lição fundamental para quem investe em renda passiva via fundos: o indicador VM/VP (valor de mercado sobre valor patrimonial) pode ser um importante termômetro para avaliar o nível de desconto ou prêmio com que o fundo está sendo negociado. No entanto, um VM/VP baixo não deve ser interpretado automaticamente como uma oportunidade — em muitos casos, o desconto pode refletir questões negativas, como deterioração na qualidade da carteira, problemas de gestão ou maior percepção de risco por parte do mercado. Por isso, é essencial ir além dos indicadores e analisar o portfólio, a estratégia, governança, o histórico de performance e os fundamentos do fundo. Um bom investimento depende de um conjunto de fatores — e não apenas de um número atrativo.

Na prática, dois fundos com o mesmo dividend yield nominal podem oferecer retornos muito diferentes, dependendo do momento e do preço de entrada. O investidor que alocou recursos em fundos como RZAG11 (R$ 7,30/cota) ou FGAA11 (R$ 6,90/cota), por exemplo, obteve dividendos acima de R$ 97,00 no semestre — um desempenho expressivo frente a outros fundos com DY elevado, mas preços de entrada mais altos.

Essa variação entre rankings reforça que o timing de alocação pode influenciar os resultados, mas não deve ser o único critério: o contexto, a composição da carteira e os riscos envolvidos precisam ser analisados com a mesma atenção.

Essa distorção entre rankings mostra, de forma objetiva, a importância do timing de entrada e da avaliação criteriosa de múltiplos de preço, mesmo em produtos voltados para a renda passiva.

Em resumo, algumas curiosidades que se destacaram na nossa análise:

- O fundo que teve o maior retorno total no semestre foi o FGAA11, cuja cota de mercado subiu de R$6,86 para R$8,50 (+23,9%).

- O maior número de cotas adquiridas com R$1.000 foi o XPCA11: 181 cotas a R$5,50 cada, no valor de mercado em 31/12/2024.

- O maior retorno nominal absoluto usando o valor de mercado foi do RZAG11: R$97,90 em dividendos, com cotas compradas a R$7,30.

- A maior distorção entre valor patrimonial e valor de mercado foi também do FGAA11: VM/VP de apenas 71,31% no fim de 2024.

Esses dados mostram que o Dividend Yield isolado, calculado com base no valor de mercado, pode ocultar nuances importantes. Por vezes, um DY elevado pode ser reflexo de um desconto atrativo, mas também pode indicar riscos embutidos que justificam a precificação mais baixa. Já a análise pelo valor patrimonial ajuda a entender o potencial teórico do fundo, mas não substitui uma avaliação profunda da qualidade da carteira, da gestão e dos riscos associados. É a combinação de indicadores, contexto e análise qualitativa que sustenta decisões bem fundamentadas.

Existe melhor hora para comprar?

A análise dos fundos que mais pagaram proventos no primeiro semestre de 2025 reforça que a geração de renda passiva depende de múltiplos fatores — e que o retorno percebido pelo investidor pode estar relacionado ao momento de entrada, mas não exclusivamente a ele. Fundos negociados com desconto podem, sim, oferecer maior rendimento no curto prazo e potencial de valorização no longo prazo — mas isso depende da causa do desconto, da solidez da carteira e da perspectiva futura de resultados. Olhar apenas para o preço pode levar a conclusões equivocadas se os fundamentos não forem analisados com profundidade.

A escolha dos fundos certos passa por entender a estratégia da gestora, a qualidade da carteira de crédito, os riscos setoriais e geográficos, e, claro, o preço de entrada. Por isso, simulações como a apresentada neste relatório são essenciais para embasar decisões conscientes e evitar a armadilha de olhar apenas para o valor pago nominalmente. Todos os fundos listados aqui fazem parte da cobertura ativa do time de Research, o que reforça sua relevância e robustez na indústria.

Mais do que um ranking, este estudo é um convite à reflexão: o sucesso na renda passiva não está apenas em quanto o fundo paga, mas em quando e por quanto você decide investir.

Renda com fundamentos

Os fundos que lideraram em distribuição no semestre não apenas entregaram dividendos robustos — eles representam teses sólidas, executadas com disciplina por gestoras experientes. Seja pela indexação ao CDI ou ao IPCA, seja por contratos de longo prazo com empresas consolidadas, cada fundo traz um racional de retorno ajustado ao risco, com espaço para seguir entregando valor.

À medida que o cenário macro evolui e a expectativa de queda dos juros volta ao radar, torna-se fundamental acompanhar de perto a resiliência de cada fundo e as expectativas futuras sobre os fundos. Mais do que uma mudança na tese de investimento em si, o que se altera é a nossa perspectiva sobre risco, retorno e atratividade no novo contexto. Ainda assim, há um ponto em comum entre os destaques deste semestre: a consistência. Fundos com fundamentos sólidos continuam sendo os mais bem posicionados para enfrentar ciclos econômicos desafiadores.

Quer saber como esses fundos se encaixam em sua carteira? Nossa Carteira Recomendada de Fundos Imobiliários é atualizada mensalmente pelo nosso time de especialistas e traz uma seleção estratégica com foco em geração de renda, solidez e liquidez. Ela combina diferentes segmentos do mercado — como recebíveis, tijolo e Fiagro — para equilibrar risco e retorno em diversos cenários econômicos.

Clique aqui e veja a nossa carteira atualizada do mês.

Por Marx Gonçalves, Head de Fundos Listados

O VBI CRI tem como objetivo obter renda e ganho de capital investindo, no mínimo, dois terços do seu patrimônio líquido diretamente em ativos de renda fixa de natureza imobiliária. Para isso, o fundo busca construir uma carteira de CRIs que ofereçam, preferencialmente, proteção contra a inflação, com spread-alvo entre 3,0% e 4,0% ao ano.

Além disso, a gestão utiliza uma metodologia própria de rating para analisar o risco de crédito das operações na carteira, adotando como critério mínimo o rating “CR-9”, equivalente, segundo a gestora, a um rating “BBB” em escala nacional de agência de classificação de risco.

O que aconteceu?

A administradora informou, por meio de fato relevante, que foi aprovada a 8ª emissão de cotas do fundo, destinada exclusivamente a investidores profissionais e aos cotistas, por meio do exercício dos direitos de preferência.

A oferta prevê a emissão de até 10.847.263 novas cotas, totalizando aproximadamente R$ 1 bilhão. O preço de emissão será alinhado à cota patrimonial (R$ 92,19), acrescido de um custo de R$ 0,01 por cota, resultando em um preço de subscrição de R$ 92,20 por cota.

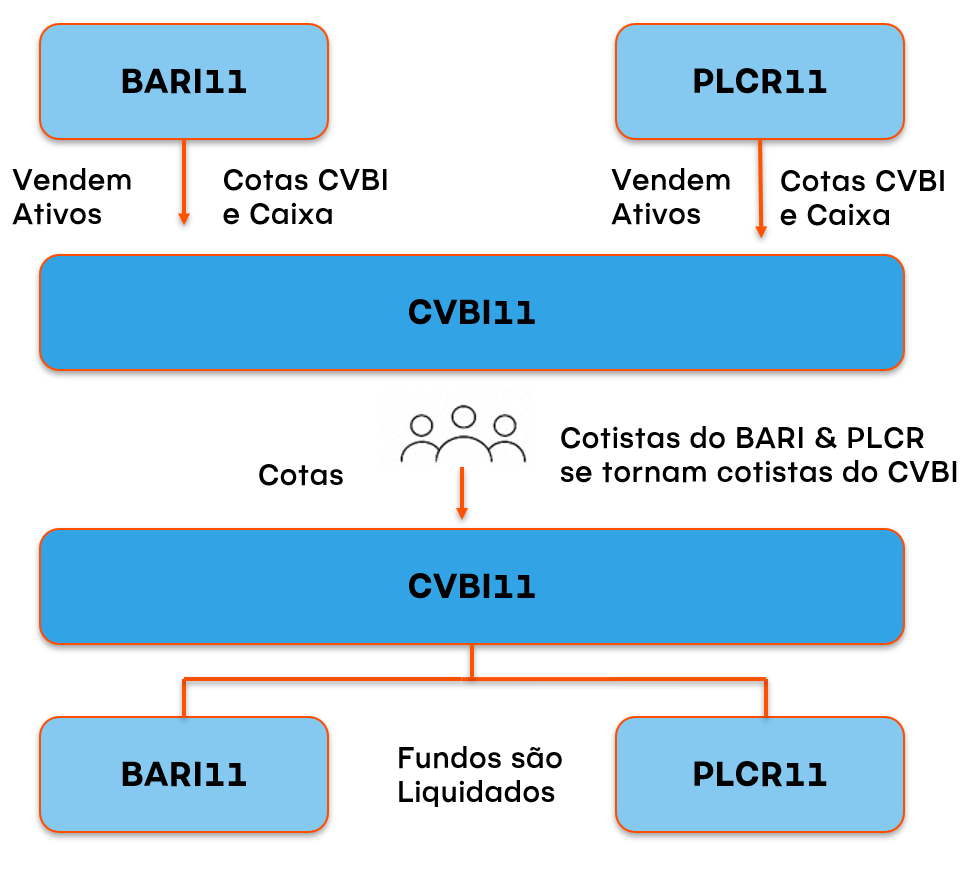

O CVBI utilizará a emissão para incorporar os fundos VBI Rendimentos Imobiliários (BARI11) e Plural Recebíveis Imobiliários (PLCR11), ambos com perfis similares e também geridos pelo Pátria, unificando a gestão dos três fundos em um único veículo de maior porte. Para isso, o CVBI adquirirá os ativos desses fundos com base em seus valores patrimoniais do dia anterior à conclusão da transação, pagando com cotas emitidas na oferta. Em contrapartida, os cotistas dos fundos incorporados passarão a deter cotas do CVBI após a liquidação desses fundos.

Portfólio BARI11

O VBI Rendimentos Imobiliários possui patrimônio líquido de aproximadamente R$ 424 milhões, com 88,4% alocado em CRIs, 10% em fundos imobiliários e 1,7% em caixa. A carteira de CRIs é composta por 39 operações, em sua maioria de risco de crédito moderado, sendo 99% indexada à inflação, com taxa média ponderada equivalente a IPCA + 10,1% ao ano (spread médio de 2,3% a.a.) e prazo médio de 3,4 anos.

A carteira apresenta LTV médio de aproximadamente 65%, com razão de garantia de 154%. Embora seja inferior à média dos fundos sob nossa cobertura, esse patamar oferece relativa margem de segurança em caso de execução das garantias. Além disso, o fundo mantém 100% da carteira adimplente, sem operações na watchlist, e conta com reserva acumulada robusta, de R$ 0,56 por cota.

Uma característica específica do BARI é sua elevada exposição a CRIs de risco pulverizado, que representam 59% da carteira. Essas operações envolvem diversos devedores, majoritariamente pessoas físicas, e são lastreadas por fluxos de pagamento de contratos de financiamento, principalmente para aquisição de imóveis residenciais, que correspondem a 64% do total. Esses CRIs contam com alienação fiduciária dos imóveis como garantia e apresentam LTV médio de 61%, praticamente alinhado à média da carteira.

Quanto à inadimplência, embora 9% do saldo devedor dessas operações apresentem atraso superior a 90 dias, o indicador permanece dentro de limites controlados e, aliado à baixa concentração de risco, tem garantido que os CRIs cumpram suas obrigações em dia.

Portfólio PLCR11

O Plural Recebíveis Imobiliários possui patrimônio líquido de R$ 192,7 milhões, com cerca de 81% alocados em 43 CRIs, 3% em LCI, 2% em FIIs e o restante (~15%) em caixa. Apesar do porte reduzido, o fundo apresenta carteira diversificada, com a maior exposição limitada a 4,4% do PL, o que contribui para mitigar riscos específicos de crédito.

A carteira é majoritariamente composta por operações de alta qualidade, com devedores de perfil de risco relativamente baixo e garantias sólidas. A maior parte está concentrada em riscos corporativos (49% do total), ou seja, operações vinculadas ao balanço de um único devedor. Em seguida, destacam-se as operações lastreadas em contratos de locação Built to Suit (35% da carteira), envolvendo empresas consolidadas em seus setores. Além disso, 65,2% da carteira é indexada ao IPCA, com taxa (MTM) de IPCA + 10,14% ao ano. Os 34,8% restantes estão atrelados ao CDI, com taxa MTM de CDI + 2,19% ao ano.

Como ponto de atenção, destaca-se o CRI Correios, que representa 4% do patrimônio e está atualmente inadimplente. Ainda não há atualizações sobre as medidas que a cedente adotará para regularizar os pagamentos da Estatal. No entanto, a operação conta com garantia real por meio de alienação fiduciária de um galpão logístico na região metropolitana de Salvador (BA), com LTV de 57,6%.

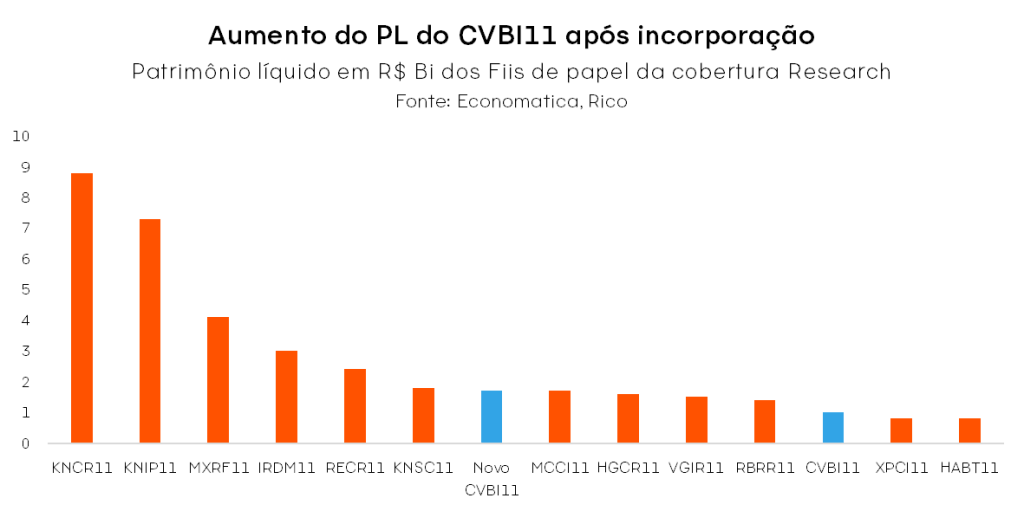

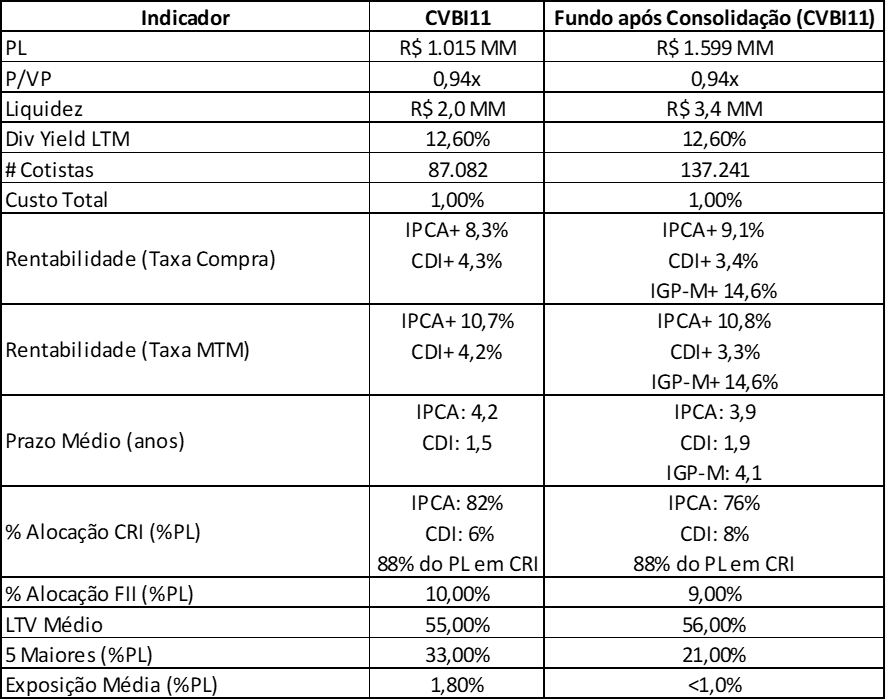

Portfolio do CVBI após a consolidação

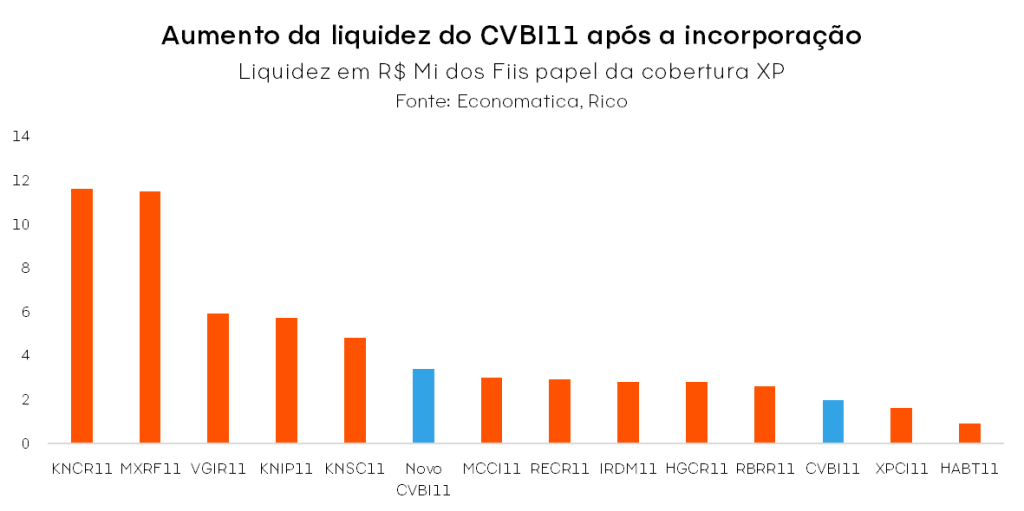

O CVBI terá patrimônio líquido aproximado de R$ 1,6 bilhão, um crescimento de 61% em relação ao atual, consolidando-se como o 7º maior fundo do segmento em nosso universo de cobertura.

Além do aumento patrimonial, a consolidação tende a ampliar a liquidez das cotas no mercado secundário, com o crescimento da base de cotistas, podendo contribuir para a redução da volatilidade.

Quanto ao novo portfólio, o CVBI terá cerca de 88% do PL alocado em 127 operações de CRIs, 9% em FIIs e 3% em caixa. A carteira de CRIs apresentará 91% de exposição ao IPCA, com taxa (MTM) de IPCA + 10,8% ao ano; 9% atrelados ao CDI, com taxa MTM de CDI + 3,3% ao ano; e os 4% restantes indexados ao IGP-M, com taxa MTM de IGP-M + 14,6% ao ano.

Embora a parcela atrelada ao CDI tenha redução na taxa, o aumento das taxas médias de aquisição e de mercado das operações indexadas à inflação, que serão majoritárias no portfólio, deve resultar em pequeno acréscimo na rentabilidade da carteira. Já o LTV médio permanecerá praticamente inalterado, passando de 55% para 56%, mas mantendo-se em um patamar alinhado à média dos FIIs de papel sob nossa cobertura.

O principal benefício que identificamos para o fundo na consolidação está na ampliação da diversificação, com a principal operação passando a representar 6,4% do PL (de 10,1%), a exposição aos cinco maiores devedores recuando para 21% do PL (vs. 33% atualmente), e a exposição média por devedores caindo de 1,8% para abaixo de 1%.

A tabela abaixo compara as principais mudanças no fundo com a operação:

Nossa visão:

Avaliamos a operação como qualitativamente positiva para o CVBI, embora neutra sob a ótica financeira. Por ser o fundo consolidante e negociar com menor desconto sobre o valor patrimonial em relação aos outros dois, não há potencial ganho de capital para seus cotistas, sendo que esse ganho recairá sobre o PLCR e, principalmente, o BARI, com a convergência de seus múltiplos aos do CVBI. Outro benefício da consolidação para esses outros dois fundos é a redução dos custos para os cotistas, já que o CVBI apresenta taxa inferior.

Por outro lado, a integração tende a tornar o CVBI resultante mais robusto e atrativo no mercado, especialmente devido a: (i) maior diversificação da carteira por ativo, setor e contraparte; (ii) redução do perfil médio de risco — principalmente com a incorporação do PLCR; e (iii) aumento da liquidez no mercado secundário.

A possibilidade de diversificação também é positiva por diluir a exposição a devedores específicos, ajudando a mitigar o risco de crédito da carteira. Um exemplo são as operações atualmente na watchlist da gestão, como os CRIs Cortel, que somam 5,7% do patrimônio líquido, e o CRI Invert, com 3,1%.

Por fim, o crescimento do CVBI ampliaria sua capacidade de acessar operações mais atrativas, com a possibilidade de assumir posições majoritárias, o que iria conferir à gestão maior poder de decisão em questões delicadas, como concessão de waivers e execução de garantias, quando necessário.

Fase atual: Incorporação de BARI11 e PLCR11 ao CVBI11 foi aprovada e tem cronograma definido

Em julho de 2025, os cotistas dos fundos BARI11 e PLCR11 aprovaram, em Assembleia Geral Extraordinária, a dissolução e liquidação de ambos os fundos. Dessa forma, haverá a consolidação de suas carteiras no CVBI11, por meio de uma operação que envolve a transferência integral dos ativos e a entrega de cotas do CVBI aos investidores dos fundos incorporados.

A estratégia faz parte do processo de expansão do CVBI11, que já havia anunciado sua 8ª emissão de cotas — com valor de até R$ 1 bilhão — para viabilizar essa unificação.

A liquidação de ambos os fundos seguirá um cronograma semelhante. Confira os próximos passos:

Cronograma estimado – BARI11 e PLCR11

1. Encerramento da negociação das cotas na B3:

BARI11: após o pregão de 22/07/2025

PLCR11: após o pregão de 21/07/2025

2. Período para declaração do custo médio de aquisição: de 28/07 a 22/08/2025

Os cotistas deverão informar o custo médio e a situação tributária.

3. Apuração do custo médio pelo administrador: de 25/08 a 28/08/2025

4. Alienação dos ativos ao CVBI11: 29/08/2025

A transferência será feita pelo valor contábil dos ativos no momento da liquidação.

5. Divulgação do valor de liquidação e fator de proporção em cotas do CVBI: 02/09/2025

6. Entrega dos recibos de cotas do CVBI11: 05/09/2025

7. Pagamento da parcela em dinheiro (amortização final): 09/09/2025

8. Conversão dos recibos em cotas negociáveis do CVBI11 na B3: 15/09/2025

9. Leilão de frações: será informado posteriormente. Eventuais frações de cotas do CVBI serão leiloadas, com repasse em dinheiro aos cotistas.

Aspectos tributários

A liquidação dos fundos resultará em resgate das cotas, com retenção de IR na fonte à alíquota de 20% sobre o ganho de capital. Caso o cotista não informe o custo médio até o prazo estipulado (22/08), será considerado o menor valor histórico de negociação das cotas na B3.

Perspectiva futura

Esse movimento marca um passo importante na consolidação de fundos sob gestão da Pátria-VBI, com ganhos em escala, eficiência e estrutura de garantias, fortalecendo o CVBI11 como um dos principais veículos de recebíveis imobiliários da indústria.

Como aproveitar oportunidades em Fiis?

Quer acompanhar outras oportunidades no mercado de FIIs? Nossa Carteira Recomendada de Fundos Imobiliários traz uma seleção estratégica de fundos com potencial de geração de renda e valorização no longo prazo – clique aqui e veja nossas recomendações mensais para Fundos Imobiliários.