A temporada NFL 2025/26 inicia no dia 04 de setembro de 2025 e o Brasil será palco, mais uma vez, de um dos jogos da temporada. No dia 05 de setembro, a cidade de São Paulo sediará a partida entre Los Angeles Chargers x Kansas City Chiefs.

No entanto, apesar do campeonato ser esperado pelos fãs do esporte, há uma partida em especial que desperta grande interesse: a final do campeonato, chamada Super Bowl. Este último jogo é altamente prestigiado, acontece nos Estados Unidos e conta com a apresentação de grandes cantores da atualidade. Mesmo com a temporada prestes a iniciar, o Super Bowl já tem data marcada: 8 de fevereiro de 2026, na Califórnia. Assistir ao vivo esse espetáculo é o sonho de muitos fãs — mas afinal, quanto custa transformar esse sonho em realidade?

Pensando nisso, fizemos as contas

O ingresso do Super Bowl pode variar entre R$ 35.706,00, o mais barato, e chegar até R$ 310.300,00 (considerando o dólar a R$ 5,50), havendo inúmeras opções disponíveis. Assim, calculamos qual seria o custo de uma viagem com duração de 5 dias para curtir o Super Bowl, considerando o dólar a R$ 5,50 como referência. Confira os custos aproximados abaixo:

| Custos | Valor (R$) | |

| Hospedagem | 4.125,00 | Média de US$ 150/noite |

| Alimentação | 1.650,00 | Média de US$ 20/refeição |

| Transporte local | 1.100,00 | |

| Ingressos | 35.706,00 | |

| Extras (Souvenirs) | 2.200,00 | |

| Custo total aproximado | 44.781,00 |

Para a simulação, consideramos aportes de R$ 1.300,00 por um período de 30 meses. Nos aportes mensais, foi considerada a rentabilidade da taxa básica de juros atual, 1,17% ao mês (15% ao ano), e a dedução do imposto de renda proporcional ao período investido de cada aporte. Veja a simulação:

| Aportes (30 meses) | Valor acumulado | Rendimento descontado o IR | Saldo total líquido |

| R$ 1.300,00 | R$ 39.000,00 | R$ 6.586,96 | R$ 45.586,96 |

Na simulação acima, usamos a cotação do dólar a R$ 5,50, mas é essencial acompanhar a variação cambial ao longo do tempo. Mudanças no câmbio podem impactar diretamente o custo da viagem — e, em alguns casos, representar uma excelente oportunidade para comprar dólares a um preço mais baixo, reduzindo os gastos totais.

Outro ponto importante é a rentabilidade utilizada. Nossa projeção considera uma rentabilidade estável de 15% ao ano, baseada na taxa Selic atual. No entanto, vale destacar que essa taxa pode variar ao longo do tempo. A expectativa é que a Selic se mantenha no patamar atual até o início de 2026, quando se projeta o início de um ciclo de corte dos juros. Ou seja, a rentabilidade pode mudar conforme os movimentos da política monetária. Por isso, é fundamental acompanhar as decisões do Banco Central sobre a taxa de juros e o cenário econômico do país para tomar decisões de investimento mais assertivas.

Além disso, manter uma organização financeira constante é o segredo para transformar sonhos em realidade. Construir uma reserva de emergência ou investir com foco em objetivos específicos, como essa viagem, são atitudes que fazem toda a diferença!

Mas afinal, onde investir?

Para objetivos de curto prazo, é importante priorizar a liquidez, ou seja, a facilidade de resgatar o seu dinheiro rapidamente. Exemplos de investimentos com esse perfil incluem o Tesouro Selic, fundos de investimento DI e CDBs de liquidez diária emitidos por bancos sólidos.

O fundo Trend DI FIC FIRF Simples, por exemplo, pode ser uma boa opção para esse objetivo. Esse fundo conta com um resgate em D+0. Isso significa que o resgate acontece no mesmo dia útil, desde que você solicite antes das 14:30 do dia.

Outro ponto crucial é a previsibilidade do rendimento. O investimento em renda variável pode ser bastante rentável no longo prazo, mas muito imprevisível no curto. Portanto, a melhor escolha para um objetivo de curto prazo (entre 1 e 3 anos) são investimentos em renda fixa, mais conservadores e estáveis.

O Trend DI FIC FIRF Simples é um fundo conservador e de baixo risco, pois aplica seu investimento majoritariamente no Tesouro Selic. Por isso, sua rentabilidade é muito similar à do Tesouro Selic, que hoje paga 15% ao ano. Vale ressaltar que nossa taxa básica de juros está em níveis considerados elevados, devido à pressão inflacionária que enfrentamos atualmente, como comentamos aqui.

Acompanhe nossas recomendações de Onde Investir atualizado.

Em um mundo que acelera constantemente, a sensação de esgotamento tornou-se uma companheira silenciosa para muitos profissionais. A realidade pós-pandemia, consequentemente, intensificou a busca por propósito e equilíbrio entre vida e trabalho, transformando o que antes era um murmúrio em um clamor coletivo por uma pausa.

Nesse cenário, o ano sabático emerge não mais como um luxo excêntrico, mas como uma ferramenta estratégica de gestão de carreira e, acima de tudo, de bem-estar. Reconhecendo a exaustão em suas equipes, muitas empresas já veem os períodos sabáticos como um poderoso antídoto contra o burnout e uma forma de reter talentos.

O que é burnout?

A síndrome de burnout é um estado de exaustão física e mental ligado ao trabalho. Reconhecida pela Organização Mundial da Saúde, ela se manifesta por sintomas como cansaço extremo, perda de motivação e queda de desempenho. É resultado de exposição prolongada ao estresse ocupacional e pode exigir afastamento para recuperação.

Para colocar em prática um ano sabático, é preciso uma mudança profunda de perspectiva: ele não deve ser visto apenas como um custo, mas como um investimento. Um investimento no ativo mais valioso de qualquer carreira — o próprio profissional. Trata-se de uma oportunidade única para recalibrar a trajetória, cuidar da saúde mental, desenvolver novas habilidades e se reconectar com o que realmente importa.

A verdadeira questão, portanto, não é apenas “quanto custa um ano sabático?”, mas “quanto custa não tirar um?”. O preço da inércia pode ser muito maior, manifestando-se em queda de produtividade, estagnação profissional e, em casos extremos, problemas de saúde que forçam uma interrupção abrupta e bem mais custosa.

Confira a seguir como transformar o sonho da pausa estratégica em um projeto viável.

Evidências que sustentam os benefícios do ano sabático

Estudos apontam que o sabático traz ganhos reais tanto para o indivíduo quanto para a organização. Uma pesquisa comparando 129 professores que fizeram sabáticos e outros 129 que não o fizeram identificou redução significativa do estresse e aumento do bem-estar e dos recursos psicológicos nos participantes — efeitos mantidos após o retorno ao trabalho.

Além disso, líderes que voltaram de sabático relataram mais confiança e habilidades renovadas, enquanto as lideranças interinas ganharam espaço para se desenvolver.

Do ponto de vista organizacional, empresas que incentivam pausas estratégicas observam maior retenção de talentos, ganho em inovação e melhoria na cultura interna. Em outras palavras, o ano sabático não deve ser visto apenas como descanso, mas como um investimento estruturado em produtividade, criatividade e evolução profissional.

Assim, compreendidos os benefícios, torna-se fundamental detalhar o planejamento prático para tornar esse investimento uma realidade.

O mapa do sonho: Desvendando o custo real de um ano sabático no Brasil

Planejar um ano sabático é como ser o arquiteto do próprio tempo. Antes de começar a economizar, é preciso ter um projeto detalhado, uma planta que organize cada custo e cada variável. Dessa forma, a etapa mais crucial é transformar a ideia abstrata de “uma pausa” em um número concreto e tangível. Esse número será a meta central, a estrela-guia de todo o planejamento financeiro.

Além disso, para criar um orçamento realista, o primeiro passo é dissecar as despesas, dividindo-as em duas categorias principais. Essa separação é essencial, pois garante que tanto a vida pregressa quanto a nova jornada, estejam financeiramente seguras. Assim sendo, ignorar um desses blocos pode comprometer toda a experiência.

1. Custos de manutenção da base: São as despesas que continuarão existindo mesmo durante a ausência profissional. Ignorá-las representa um dos maiores erros no planejamento de um sabático. Essa categoria abrange compromissos como contribuições para o INSS, que asseguram a continuidade da contagem para a aposentadoria, além de mensalidades de planos de saúde, seguros, pensão alimentícia ou suporte financeiro a dependentes. Adicionalmente, se houver um imóvel, podem surgir custos adicionais como uma manutenção mínima, que não devem ser subestimados.

2. Custos da Experiência Sabática: Este é o orçamento que sustentará o dia a dia durante a pausa. O valor, portanto, é altamente variável e depende inteiramente do projeto pessoal de cada profissional. Se o plano for viajar, os custos incluirão transporte, acomodação, alimentação e atividades. No entanto, se o objetivo for permanecer em uma cidade para estudar, os gastos estarão ligados a moradia, alimentação local e o valor do curso. Dessa forma, escolhas simples, como cozinhar em casa em vez de comer fora diariamente, podem reduzir drasticamente os gastos e prolongar a duração da experiência.

Compreender e organizar esses dois grupos de despesas é o que separa um ano sabático bem-sucedido de uma pausa marcada por estresse financeiro.

O custo de vida pelo Brasil

A maior variável no planejamento financeiro de um sabático é, sem dúvida, a localização. O Brasil possui dimensões continentais e disparidades expressivas no custo de vida entre regiões. Portanto, apresentar estimativas atualizadas para capitais torna o sonho mais concreto e viável, pois uma pausa em uma cidade com custo mais baixo pode ser acessível, sem comprometer a qualidade da experiência.

O Expatistan utiliza um modelo colaborativo para estimar o custo de vida nas cidades. A plataforma reúne dados informados por usuários sobre uma cesta de 52 a 57 produtos e serviços, distribuídos em categorias como alimentação, moradia, vestuário, transporte, cuidados pessoais e entretenimento, além de saúde. Esses dados são validados estatisticamente, o que assegura confiabilidade às estimativas.

A seguir, apresentam-se estimativas para o custo mensal individual em três capitais brasileiras com dados atualizados:

| Localização | Custo Mensal Estimado (Individual) | Custo Anual Total Estimado |

| São Paulo | R$ 8.157 | R$ 97.872 |

| Rio de Janeiro | R$ 6.934 | R$ 83.208 |

| Belo Horizonte | R$ 6.131 | R$ 73.572 |

Fonte dos dados: Expatistan 2025

Adicionalmente, o valor estimado para São Paulo, de aproximadamente R$ 8.157, reflete os preços médios para itens como aluguel de apartamento de um quarto em áreas intermediárias, alimentação básica, transporte, contas mensais e gastos ocasionais. Essa composição foi calculada com base na cesta de consumo mencionada acima.

Essas diferenças entre capitais, com São Paulo se destacando como a mais cara, enquanto Rio de Janeiro e Belo Horizonte aparecem como alternativas mais acessíveis, evidenciam variações reais que influenciam diretamente a escolha da localização para um ano sabático.

No entanto, é importante lembrar que essas estimativas podem variar conforme o estilo de vida, o bairro de moradia e os padrões de consumo. Consequentemente, recorrer a estudos complementares ou dados regionais pode refinar ainda mais o orçamento conforme o perfil de cada projeto.

Custos ocultos de um ano sabático: O que considerar no planejamento financeiro

Um planejamento robusto vai muito além do simples custo de vida mensal. Além disso, existem componentes essenciais, muitas vezes negligenciados, que funcionam como rede de proteção para que o projeto do ano sabático seja viável e sustentável. Confira a seguir os principais elementos que fortalecem a segurança financeira.

Plano de Saúde: Interromper a carreira não significa interromper os cuidados com a saúde. Manter um plano ativo durante o ano sabático é uma decisão prudente e essencial. Os valores variam bastante, mas, em geral, uma estimativa razoável para uma boa cobertura fica entre R$ 300 e R$ 600 por mês, conforme faixa etária, região e operadora.

Além disso, a Agência Nacional de Saúde Suplementar (ANS) fixou o teto de reajuste para planos individuais e familiares em 6,91% no período de maio de 2024 a abril de 2025. Assim sendo, incluir esse fator nas projeções de longo prazo é indispensável.

Reserva de Emergência: É fundamental diferenciar o “fundo sabático” da “reserva de emergência“. O primeiro representa o montante planejado para custear a pausa, enquanto o segundo funciona como um colchão contra imprevistos, como emergências médicas, necessidades familiares inesperadas ou situações que possam comprometer o planejamento. Dessa forma, a recomendação é que a reserva cubra de 3 a 6 meses dos custos mensais durante o sabático. Portanto, se os custos estimados forem de R$ 5.000 por mês, a reserva deve alcançar pelo menos R$ 15.000, aplicada em investimentos de alta liquidez, como o Tesouro Selic ou fundos DI.

Seguros: Outro componente muitas vezes ignorado é a manutenção de seguros durante o ano sabático. Planos de seguro de vida, residencial ou automotivo podem evitar perdas financeiras significativas em situações inesperadas. Portanto, avaliar quais coberturas fazem sentido para o seu perfil é parte do planejamento estratégico, garantindo tranquilidade ao longo da pausa.

Construir essa base sólida é o que permite transformar o ano sabático em uma experiência enriquecedora, sem comprometer a estabilidade. Na próxima seção, será possível entender como equilibrar esses compromissos com a liberdade que a pausa proporciona, tanto para profissionais CLT quanto para autônomos.

CLT e MEI: A transição de carreira

Com o “número da liberdade” em mãos — o custo total estimado do ano sabático — inicia-se a etapa da engenharia financeira: transformar o planejamento em um fundo real.

Para muitos brasileiros, isso começa na transição de um emprego CLT para uma jornada autônoma como PJ. Essa transição é um momento que pode liberar recursos importantes e acelerar esse projeto.

No regime CLT, a forma de encerrar o ciclo de trabalho influencia diretamente o capital disponível. A demissão por comum acordo, por exemplo, permite sacar até 80% do saldo do FGTS e receber 20% da multa rescisória, mas não dá direito ao seguro-desemprego. Assim, o FGTS se torna um “kit de liberação”, funcionando como capital semente para o ano sabático. Além disso, continuam válidos benefícios como aposentadoria e auxílio-desemprego.

Para a transição de carreira, é importante que o profissional considere que os benefícios para quem atua como MEI, por exemplo, serão diferentes. Não há FGTS nem seguro-desemprego, mas a contribuição previdenciária garante aposentadoria por idade e há outros benefícios como auxílio-doença ou salário-maternidade, desde que as contribuições estejam em dia.

Essa diferença evidencia como os níveis de proteção variam entre os regimes, reforçando a importância de um planejamento estratégico na transição de carreira. Muitas vezes, essa mudança representa o primeiro passo rumo a uma forma de trabalho mais autônoma e alinhada aos objetivos pessoais. Nesse contexto, o período sabático pode ser uma excelente oportunidade para refletir e testar se uma atuação como autônomo ou microempreendedor individual faz sentido — desde que seja cuidadosamente planejado.

Confira a nossa análise completa aqui para descobrir quanto um PJ precisa ganhar para desfrutar dos mesmos benefícios que um CLT.

O Poder do tempo: Quanto guardar por mês para o Ano Sabático

Construir um fundo para o ano sabático exige paciência e disciplina, e o tempo é o maior aliado. Quanto mais cedo o planejamento começar, menor será o esforço mensal necessário.

A tabela abaixo ilustra o impacto do horizonte de tempo para atingir a meta de R$ 60.000 líquidos (equivalente a R$ 5.000 por mês durante o ano sabático), já considerando o desconto do Imposto de Renda. Os cálculos foram realizados com base na taxa de juros reais do título IPCA+ 2035 com juros semestrais, que atualmente rendem IPCA + 7,51% ao ano (base de dados 25/08), equivalente a aproximadamente 0,61% ao mês.

| Prazo | Valor a ser poupado mensalmente |

| 3 anos | R$ 1.513,28 |

| 5 anos | R$ 849,00 |

| 10 anos | R$ 355,89 |

Importante: a taxa utilizada reflete o atual cenário de juros elevados no Brasil, mas esse patamar pode não se manter no longo prazo. Rentabilidade passada não é garantia de rentabilidade futura.

Com base na análise da tabela, percebe-se que quanto maior o tempo disponível para poupar, menor é o valor mensal necessário, reforçando a importância de iniciar o planejamento o quanto antes.

Guardar dinheiro, no entanto, é apenas metade da equação. Para potencializar o esforço, o capital precisa trabalhar. A estratégia de investimento deve equilibrar segurança, rentabilidade e liquidez, considerando que o ano sabático é uma meta de médio prazo (2 a 5 anos).

Uma abordagem prática é dividir os recursos em duas carteiras:

1. Base Segura: Reserva de emergência com liquidez imediata. Indicada para Tesouro Selic e CDBs com liquidez diária, protege o capital e permite acesso imediato em imprevistos.

2. Fundo Sabático: Montante destinado especificamente ao ano sabático, com foco em maior rentabilidade. Aqui entram LCIs, LCAs e CDBs de médio prazo, que oferecem retornos superiores, ainda que com liquidez menor.

Além disso, o planejamento financeiro deve caminhar junto com a organização burocrática e de carreira. Proteger direitos previdenciários, avaliar impacto no futuro e planejar a reintegração ao mercado tornam o ano sabático um trampolim, e não um desvio, na trajetória profissional.

O fim é um novo começo

A conclusão do ano sabático não deve ser vista como um ponto final, mas como o início de um novo capítulo profissional. A forma como essa experiência é apresentada no currículo e em entrevistas pode transformar o período em um momento de intenso desenvolvimento pessoal e profissional.

É estratégico dedicar parte do tempo sabático a atividades que agreguem valor à carreira, como cursos de curta duração, certificações online, aprendizado de idiomas ou desenvolvimento de habilidades específicas. Programas intensivos, presenciais ou online, podem ser integrados ao planejamento, tornando a pausa não apenas um descanso, mas um diferencial competitivo. Ao retornar, o profissional estará mais qualificado, com perspectiva ampliada e competências adicionais, facilitando a reintegração ao mercado e abrindo portas para novas oportunidades.

Um ano sabático bem-planejado não é privilégio de poucos. É uma meta concreta, alcançável com disciplina, planejamento financeiro inteligente e decisões estratégicas sobre prioridades de vida e carreira. Ao desmistificar os custos, utilizar os mecanismos financeiros corretos e proteger o futuro, é possível construir um caminho seguro para essa pausa transformadora.

Meus Objetivos Rico

Quer um jeito simples de construir seu fundo sabático? Com o “Meus Objetivos” da Rico, você cria o objetivo no app e recebe ajuda para organizar o planejamento. Confira no vídeo a seguir.

A análise dos últimos 15 anos revela que a performance de títulos de inflação superou o CDI, ilustrando que a alocação exclusiva em pós-fixados pode limitar o potencial de retorno e a proteção do poder de compra do patrimônio do investidor.

Contudo, essa maior rentabilidade está associada a uma maior volatilidade.

Para investidores que priorizam menor oscilação, o CDI permanece como um indexador eficiente e atrativo, sobretudo em momentos de Selic elevada e para objetivos de curto prazo. O cenário projetado para os próximos meses ilustra essa dinâmica.

Por outro lado, para aqueles que buscam retornos reais acima da inflação no longo prazo, os títulos atrelados ao IPCA+ constituem uma alternativa mais interessante.

A diversificação entre indexadores e prazos configura uma abordagem equilibrada para otimizar o retorno e mitigar os impactos da volatilidade sobre o portfólio.

Entender os fundamentos de uma arte é essencial quando se quer dominá-la — e até se libertar para agir de forma mais intuitiva.

Certo dia, assisti a um vídeo de um treinador considerado um verdadeiro filósofo do jiu-jitsu. Por mais improvável que pareça, entender os princípios que ele explicava naquele vídeo provocou um salto no meu aprendizado na luta — algo que jamais imaginei alcançar apenas ouvindo uma explicação.

Em resumo, ele fazia uma pergunta simples: por que, no jiu-jitsu, escolhemos lutar no chão?

A resposta deixou o faixa-preta que o entrevistava completamente confuso.

A explicação é que o jiu-jitsu pode ser sistematizado em uma luta com aproximadamente quatro etapas:

- Levar o adversário para o chão — pois, no chão, você limita o potencial explosivo de um golpe.

- Passar as pernas do adversário — porque, mesmo no chão, as pernas ainda podem ser perigosas ou usadas para te controlar.

- Controlar o adversário e limitar sua movimentação — geralmente travando o quadril ou controlando os membros.

- Finalizar utilizando alavancas ou vantagens obtidas.

Essa simples sistematização de um processo que, à distância, pode parecer puro caos, muda completamente a forma como você enxerga a luta. E mais: permite que você tome decisões intuitivas diante das muitas “microescolhas” que surgem entre cada etapa.

Nos investimentos, o sistema também pode ser resumido em alguns passos simples — aqueles que sempre repetimos:

- Quite suas dívidas — pois os juros das dívidas (com potencial explosivo) geralmente são superiores aos dos investimentos.

- Monte sua reserva de emergência — porque ela te protege de contrair dívidas inesperadas (que podem ser perigosas e usadas para te controlar).

- Controle suas finanças — geralmente “travando ou controlando” seus gastos.

- Finalize investindo de acordo com seu perfil (Conservador, Moderado ou Sofisticado). Confira abaixo as nossas carteiras exclusivas por perfil:

Entendendo esses princípios, fica mais fácil saber onde você está na sua jornada rumo à “faixa-preta” dos investimentos. O que antes parecia caos, aos poucos se torna mais simples e intuitivo.

No vídeo a seguir, explicamos um pouco mais sobre o 3º passo dessa jornada. Confira como economizar dinheiro e sair do aperto todo mês:

Lançamentos de tecnologia costumam deixar os fãs sempre empolgados, mas conseguir comprar seu smartphone preferido no lançamento é para poucos; o custo dos aparelhos estão cada vez mais elevados. No mês de setembro de todos os anos, geralmente ocorre o lançamento da nova edição do celular da Apple, o famoso Iphone. De acordo com informações não oficiais, o aparelho deve chegar ao Brasil cerca de U$50 — aproximadamente R$275 (considerando cotação de R$ 5,50) — mais caro que o lançamento anterior, modelo 16.

Porém, com planejamento e consistência, é possível investir para conseguir realizar aquele sonho de consumo. Veja, nesse texto, como se planejar e investir para comprar o próximo modelo da Apple, o iphone 17 (ou outros objetivos de curto prazo).

Celulares, computadores, televisões e outros aparelhos tecnológicos já são parte praticamente inseparável da nossa vida. Algumas pessoas se contentam com um modelo mais antigo, enquanto outros são mais vanguardistas e gostam de comprar o último lançamento da sua marca favorita.

Esse segundo grupo talvez já saiba da novidade: o Iphone 17 deve ser lançado em setembro deste ano. Sentimento de alegria para os que desejam essa novidade, e um mix de ansiedade e cálculos matemáticos para aqueles que já sabem o preço do novo aparelho.

Será que se eu cortar o cafezinho, consigo comprar? Apesar de não ser um celular acessível, podendo custar quase R$ 10.000,00 (valor estimado nas versões Pro e Pro Max), com um pouco de organização financeira e consistência, é possível realizar o sonho de consumo. Seja ele um novo iPhone, televisão ou até uma viagem bacana pra relaxar.

Quem se planeja, paga menos!

Além do alívio de não ver parcelas eternas ocupando o limite da sua fatura, quem se planeja para comprar, paga menos. Há duas maneiras de realizar a compra do novo iphone 17 Pro Max, à vista ou parcelado. Vamos considerar o valor à vista de R$ 9.069,50, considerando como base o custo em dólares de US$1.649 e a cotação do dólar em R$ 5,5, enquanto faremos a simulação do parcelado em até 12 vezes sem juros ao preço de R$ 10.999,00. Qual vale mais a pena?

Fizemos a simulação considerando uma pessoa que se planejou por 2 anos (24 meses) para comprar um novo celular, investindo a uma taxa de 0,83% ao mês (10,5% ao ano), seriam necessárias aplicações mensais de R$ 359,45 para atingir o valor à vista do aparelho de maior preço (R$ 9.069,50 à vista).

| Aportes (24 vezes) | Valor acumulado | Rendimento descontado o IR | Saldo total |

| R$ 359,45 | R$ 8.626,80 | R$ 442,70 | R$ 9.069,50 |

Isso significa que a pessoa precisaria reservar R$ 8.626,80 ao longo de 24 meses para comprar um aparelho que custa R$9.069,50 à vista, garantindo quase 10% de desconto em relação ao valor total. Quem realiza a compra do celular parcelada em 12 vezes sem juros pagará o valor integral de 10.999,00, uma diferença de 1.929,50 em relação ao preço à vista.

Olhando por outra perspectiva, quem investe desembolsa quase 20% a menos que a pessoa que parcela, graças ao planejamento e consistência de seus investimentos.

| Valor necessário investindo | Valor pago parcelando |

| R$ 8.626,80 | R$ 10.999,00 |

Agora que te provamos que quem se planeja e investe faz um bom negócio, fica a pergunta que não quer calar:

Onde eu invisto para trocar meu celular?

Investimentos de curto prazo destinados ao consumo de algum produto ou serviço precisam de uma característica muito importante: Liquidez.

Liquidez é a velocidade com que você consegue sacar seu dinheiro investido. Quando você está planejando uma compra de curto prazo, essa é uma das características mais importantes, já que pode surgir uma promoção a qualquer momento com pagamento no Pix ou boleto e você precise de acesso rápido a esse dinheiro.

Por esse motivo, o investimento no fundo Trend Cash FIC FIRF Simples pode ser uma boa opção. Esse fundo conta com um resgate em D+0. Isso significa que, o resgate acontece no mesmo dia útil, desde que você solicite antes das 14:30 do dia.

Outro fator importante é a previsibilidade do rendimento. O investimento em renda variável pode ser bastante rentável no longo prazo, mas muito imprevisível no curto. Por isso, dar preferência a investimentos de renda fixa, mais conservadores e previsíveis são uma melhor opção para investimentos de curto prazo(entre 1 e 3 anos).

O Trend Cash FIC FIRF Simples é um investimento conservador de baixo risco, já que aplica seu investimento majoritariamente no Tesouro Selic. Por esse mesmo motivo, tem uma rentabilidade muito similar à do Tesouro Selic, que hoje paga aproximadamente 10,5% ao ano.

Quem tem conta na Rico, investe com taxa Zero no Trend Cash FIC FIRF Simples e já pode se planejar para pagar menos no próximo lançamento tecnológico.

Ou, basta criar um novo objetivo em seu aplicativo da Rico:

- Morango do Amor: Surgiu nas festas juninas e ganhou versões gourmet nas redes sociais, com caldas, chocolates e confeitos variados.

- O boom nas vendas: Pequenos empreendedores e confeitarias registraram aumento expressivo no faturamento ao incluir o doce no cardápio.

- Mais que moda: Além de encantar visualmente, virou símbolo de oportunidade rápida para quem soube aproveitar a tendência.

A sobremesa Morango do Amor viralizou no Brasil em 2025 e provou ser muito mais que uma moda passageira. Essa fusão de morango, brigadeiro e caramelo ganhou destaque nas redes sociais e apresentou impacto mensurável na economia. Na Ceagesp de São Paulo, por exemplo, o preço do morango subiu de cerca de R$ 23,00 (o kg) para R$ 48,07 em menos de um mês – uma alta de 107%.

Esse fenômeno evidencia como uma tendência online pode se transformar em oportunidade prática de aprendizado para empreendedores iniciantes. Além disso, demonstra que eventos virais podem gerar renda extra significativa para pequenos produtores e comerciantes, especialmente quando há planejamento e gestão adequados.

Neste texto, apresentamos conceitos financeiros que podem ajudar a transformar um pequeno negócio em uma fonte de lucro consistente. Exploramos analogias e exemplos práticos baseados no caso do Morango do Amor.

Confira a seguir como aplicar essas estratégias de maneira eficiente em busca de resultados concretos e sustentáveis.

O Empreendedorismo no Brasil em números

O empreendedorismo segue em alta no Brasil. Segundo o Sebrae, mais de 2,21 milhões de pequenos negócios foram abertos entre janeiro e maio de 2025 — um crescimento de 24,9% em relação ao mesmo período de 2024. O setor de serviços lidera esse avanço, incluindo atividades como a produção e venda de doces artesanais, caso do “Morango do Amor”.

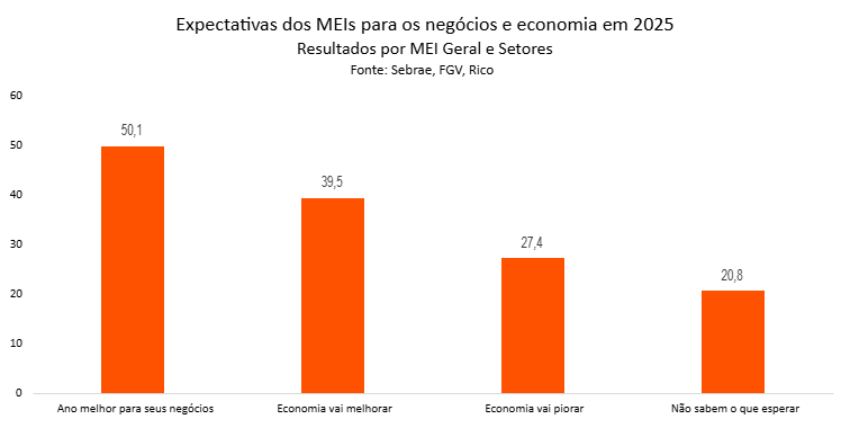

A expectativa para 2025 entre os MEIs é marcada por otimismo cauteloso. Segundo pesquisa realizada pelo Sebrae em parceria com a FGV, uma parcela significativa dos microempreendedores acredita que este será um ano melhor para seus negócios, mesmo diante de um cenário macroeconômico ainda incerto.

No entanto, quando a análise considera o Brasil como um todo, o otimismo diminui. Conforme pode observar no gráfico a seguir, uma parte menor dos empreendedores acredita que a economia vai melhorar em 2025, enquanto outros esperam piora ou não sabem o que esperar.

Como contamos aqui em detalhes, nossa equipe de análise acredita que a segunda metade desse ano será marcada por uma desaceleração gradual da economia – diante de um mercado de trabalho ainda aquecido e salários em alta, de um lado, e dos efeitos dos juros altos no consumo e nos investimentos produtivos, do outro.

Independentemente de projeções adiante, entretanto, a educação financeira deve ser vista como um diferencial estratégico: empreendedores que dominam conceitos básicos de cenário econômico e gestão têm mais chances de manter suas empresas ativas e lucrativas.

Confira a seguir como o Morango do Amor pode ensinar fundamentos de gestão financeira que ajudam a superar essas barreiras.

Custos Fixos: A estrutura da sua cozinha

Usando o exemplo da produção de morangos do amor, custos fixos são as despesas que permanecem praticamente iguais, independentemente da quantidade de doces produzidos. Eles representam a base da operação, como o espaço físico e os equipamentos da cozinha. Exemplos incluem aluguel do ponto, contas de luz e internet, salários fixos, manutenção do espaço e até mensalidades de plataformas de venda (caso existam).

Isso significa que, mesmo que a produção diminua, esses custos continuam existindo todos os meses. Se uma loja ou cozinha estiver alugada, o valor do aluguel será o mesmo, seja em um mês de vendas altas ou baixas. O mesmo ocorre com a conta mínima de luz, a internet ou o salário de um funcionário contratado. Dessa forma, esses gastos não variam conforme o volume de produção.

Seguindo a analogia da produção de alimentos, os custos fixos são como o tamanho do forno e o aluguel da padaria – estarão presentes, seja para assar um bolo ou uma dúzia.

Portanto, compreender bem quais são e quanto somam os custos fixos é essencial para o planejamento financeiro. Eles indicam o valor mínimo de faturamento necessário apenas para “não ficar no prejuízo”. Assim, mesmo em períodos de menor movimento, é possível mensurar com clareza o impacto dessas despesas e tomar decisões mais estratégicas sobre preços e produção.

Custos Variáveis: Os morangos que vão e vêm

Os custos variáveis mudam conforme o volume de vendas. São como os próprios morangos frescos: só é necessário comprar mais se houver mais doces para fazer.

Consequentemente, quanto maior a produção do “Morango do Amor”, maiores serão esses custos, que incluem ingredientes como morangos, chocolate, leite em pó e açúcar; embalagens individuais; energia e gás para o preparo; além de comissões e taxas de cartão – que tendem a crescer com cada transação.

Na prática, é simples perceber o impacto: quanto mais doces produzidos, mais morangos precisam ser adquiridos, o que aumenta o custo total. Durante a febre do “Morango do Amor”, muitos empreendedores sentiram isso no bolso quando o preço do morango subiu e elevou o valor de cada unidade produzida.

É como fazer bolos: quanto mais encomendas, mais farinha, ovos e outros ingredientes serão necessários. Portanto, entender essa dinâmica é essencial para precificar corretamente.

Custos variáveis compõem o custo direto de cada produto, enquanto os fixos já estão definidos antes mesmo da venda. Negócios com predominância de custos variáveis, como um bolo feito sob encomenda, tendem a ser mais flexíveis, pois podem aumentar a produção conforme a demanda. No entanto, empreendimentos com custos fixos elevados, como grandes fábricas, têm mais dificuldade de ajustar rapidamente a produção sem elevar gastos.

Em resumo, reconhecer a proporção entre os custos fixos e variáveis é parte da receita para manter um negócio adaptável e saudável financeiramente.

O sabor do lucro: Calculando sua margem

Depois de mapear todos os custos, fixos e variáveis, é o momento de adicionar o “sabor extra”: garantir que cada venda realmente gere lucro. Essa é a função da margem de lucro.

Pense assim: se um “Morango do Amor” é vendido por R$12,00 e os ingredientes e taxas daquele doce custaram R$4,00, sobra R$8,00. Esse valor é chamado de margem de contribuição por unidade — a parte que ajuda a pagar os custos fixos e, depois, virar lucro.

Confira o cálculo a seguir para entender como chegamos a esses valores:

- Primeiro, some todos os custos variáveis para fazer um doce (ingredientes, embalagem, etc.) — no exemplo, R$4,00.

- Em seguida, subtraia esse valor do preço de venda (R$12,00).

- O que restar (R$8,00) é o valor que contribui para pagar aluguel, internet, salário, entre outros.

Margem percentual:

Para cada R$100 vendidos do “Morango do Amor”, cerca de R$66,67 seriam lucro bruto, ou seja, depois de pagar os custos variáveis.

Para uma visão clara e resumida desses cálculos, conforme analisa a tabela a seguir:

| Item | Valor | % do Preço de Venda |

| Preço de venda por unidade | R$12,00 | 100% |

| Custos fixos | R$ 4,00 | 33,33% |

| Margem de contribuição | R$ 8,00 | 66,67% |

Analogamente, se assar um bolo custa R$10 em ingredientes e o preço de venda é R$40, a margem é R$30 — o ganho extra que torna o esforço válido. Uma margem de lucro saudável significa que sobra um valor considerável para o negócio crescer.

Além de mostrar o ganho por unidade, a margem ajuda a definir preços. Se ela estiver muito baixa, pode ser necessário aumentar o preço ou reduzir custos variáveis. Em mercados com tendências rápidas como a do “Morango do Amor”, lucrar bem por produto é fundamental para reagir às oportunidades e até formar uma reserva financeira em momentos de pico.

Ponto de Equilíbrio: Quando o jogo fica doce

Com os custos já identificados e a margem de lucro definida, chega o momento de descobrir o Ponto de Equilíbrio, ou seja, quantos doces precisam ser vendidos para cobrir todas as despesas, sem gerar nem lucro nem prejuízo. Imagine um jogo com placar zerado: o objetivo é simplesmente empatar, ou seja, pagar todas as contas.

Na prática, o ponto de equilíbrio ocorre quando o faturamento total é suficiente para cobrir os custos fixos e variáveis. A fórmula é simples: divida os custos fixos totais pela margem de contribuição por unidade (valor que sobra por doce, como vimos anteriormente). O resultado mostra quantas unidades devem ser vendidas para atingir o famoso “zero a zero”, conforme abaixo:

Por exemplo, se os custos fixos mensais somam R$1.400,00 e cada “Morango do Amor” deixa uma margem de R$ 8,00, são necessárias cerca de 175 unidades vendidas para cobrir todas as despesas:

Em valores, multiplicando as unidades pelo preço de venda (R$ 175,00 x R$12,00), o faturamento necessário para o ponto de equilíbrio é de aproximadamente R$2.100,00.

Saber o ponto de equilíbrio funciona como um painel de controle: indica se o negócio está gerando lucro ou operando no vermelho. Caso o número de vendas esteja distante desse patamar, é um alerta para agir, seja cortando custos (como negociar aluguel ou buscar fornecedores mais baratos), seja ajustando o preço dos doces.

Consequentemente, o objetivo é sempre reduzir o ponto de equilíbrio para começar a lucrar o quanto antes.

Além disso, compreender como os custos fixos, variáveis e a margem de contribuição impactam esse ponto fecha o ciclo financeiro do negócio. Um aumento nos custos eleva o ponto de equilíbrio, enquanto aumentar a margem ou vender mais faz com que o lucro chegue mais rápido. Portanto, planejar ações para diminuir esse ponto é garantir que os “Morangos do Amor” comecem a render frutos verdadeiros de maneira mais ágil e sustentável.

Separe a renda pessoal do dinheiro da empresa

Um erro comum entre quem está começando é misturar as finanças pessoais com o dinheiro do negócio. Isso gera confusão e dificulta a gestão financeira. Imagine tentar assar dois bolos diferentes na mesma forma: os sabores se misturam e fica difícil identificar qual receita foi usada.

Com as finanças, ocorre o mesmo: usar a mesma conta para despesas pessoais e da empresa dificulta saber se o negócio está dando lucro ou se o que foi gasto veio do próprio salário.

Portanto, é fundamental abrir uma conta bancária exclusiva para o negócio. Todas as receitas e despesas devem ser registradas ali, garantindo clareza sobre o que realmente entrou e saiu do caixa da empresa.

Além disso, deve-se definir um valor fixo de pró-labore, ou seja, um salário para o empreendedor receber mensalmente. Dessa forma, a remuneração acontece sem comprometer o fluxo de caixa do negócio.

Também é importante anotar rigorosamente todas as vendas e gastos do dia a dia. Pode-se usar uma planilha simples ou aplicativos gratuitos de gestão financeira, que funcionam como um mapa para acompanhar o destino do dinheiro e facilitar a tomada de decisões.

Assim, ao manter as contas separadas, é possível ter uma visão clara do lucro real da empresa e do quanto já foi destinado ao pró-labore. Isso auxilia no planejamento de investimentos futuros ou na necessidade de cortes de custos.

Seguir essa recomendação é cuidar do “pulso” do negócio com disciplina: registrar tudo, entender o que sobra para a remuneração pessoal e manter o restante do dinheiro girando na empresa para promover o crescimento.

Lições do Morango do Amor para seu negócio

A febre do Morango do Amor demonstrou que o sucesso pode surgir de onde menos se espera, porém é fundamental manter os pés no chão para aproveitar ao máximo a oportunidade. A principal lição é agir de forma rápida: quem adaptou o cardápio e aproveitou o momento garantiu visibilidade e faturamento extra.

Isso vale para qualquer tendência: estar preparado para surfar a onda certa pode transformar um item sazonal em uma oportunidade sólida.

No entanto, não basta apenas vender muito; o planejamento é indispensável. É essencial montar uma reserva de emergência, o equivalente a 3 a 6 meses de despesas mensais. Esse fundo funciona como um colchão financeiro, ajudando a enfrentar imprevistos, como falhas de estoque ou mudanças repentinas no mercado, sem comprometer a saúde do negócio.

Reserva de emergência, onde investir?

- Tesouro Selic: Título público federal de renda fixa emitido pelo governo e disponibilizado através do Tesouro Direto. Ele tem rentabilidade pós-fixada que acompanha a variação da principal taxa do mercado financeiro: a Selic. Preferencialmente do vencimento mais curto disponível. A venda deste ativo pode ser feita a qualquer momento, pois o próprio governo faz a recompra. E a liquidação se dá em D+1, isto é, em um dia útil o dinheiro estará na sua conta.

- Trend Cash Fic Firf Simples: Fundo de investimento, com exposição ao índice DI por meio de uma carteira de ativos de renda fixa pós-fixada emitidos pelo governo (títulos públicos federais). Ele apresenta de contar com o resgate em D+0, ou seja, no mesmo dia, desde que solicitado o resgate até as 14:30 do mesmo dia.

- Trend DI FIC FIRF Simples: Fundo de investimento disponível para novos clientes da Rico, com exposição ao índice DI por meio de uma carteira de ativos de renda fixa emitidos pelo governo (títulos públicos federais). Portanto, se você quer ter uma reserva com rentabilidade em linha com o CDI, essa pode ser uma opção, além de contar com o resgate em D+1 e taxa zero de administração. Aplicação inicial: R$ 100,00.

Com essa proteção financeira, evita-se o endividamento caro e conquista-se tranquilidade para investir com inteligência.

Em resumo, o case do Morango do Amor ensina que a oportunidade é apenas o ponto de partida. A receita completa inclui controle de custos, fluxo de caixa eficiente, margem calculada e disciplina financeira. Colocar essas dicas em prática certamente ajudará a transformar aquele pequeno negócio em uma fonte sustentável de sucesso saboroso.

Em reunião realizada no dia 13 de agosto de 2025, o Conselho de Administração da Taesa (TAEE11), aprovou o pagamento de proventos aos acionistas, no valor total de 299,4 milhões. Os proventos serão pagos na seguinte forma:

- Dividendos intercalares no valor total de R$ 79,3 milhões;

- Juros sobre o Capital Próprio (JCP) no valor total de R$ 220,1 milhões.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Proventos | Por ação (TAEE11) | Por ação (TAEE4/TAEE3) |

| Dividendos | R$ 0,23019205875 | R$ 0,07673068625 |

| JCP (bruto) | R$0,63897935802 | R$0,21299311934 |

Nesse caso, por exemplo, um investidor com 1.000 ações de TAEE11 receberá aproximadamente R$869 brutos entre dividendos e juros sobre o capital próprio.

Do valor a ser pago a título de JCP será deduzido o Imposto de Renda na Fonte, conforme legislação em vigor.

Quem tem direito a receber?

Para ter direito a esses proventos, o investidor precisa estar posicionado nos ativos “TAEE3, TAEE4 e/ou TAEE11” no dia 18 de agosto de 2024.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

Após essa data, as ações serão consideradas “ex-dividendos e ex-juros sobre capital próprio” – assim, quem comprar as ações a partir de 19 de agosto de 2024 já não terá mais direito aos proventos.

Quando será o pagamento?

Segundo o fato relevante emitido pela companhia, o pagamento da remuneração aos acionistas deverá ocorrer no dia 27 de novembro de 2025.

Por onde os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

A Itaúsa (ITSA4) informou que seu Conselho de Administração aprovou a distribuição de juros sobre capital próprio (JCP) no valor total de R$2,7 bilhões. Confira os detalhes sobre a distribuição.

A Itaúsa (ITSA4) é uma holding brasileira que atua como um dos principais grupos de investimentos do país, com foco em setores como serviços financeiros, indústria e consumo. A empresa é controladora do Itaú Unibanco, um dos maiores bancos da América Latina, além de possuir participações em outras empresas de destaque, como a Duratex e a Alpargatas. A Itaúsa busca gerar valor a longo prazo para seus acionistas, investindo em negócios com potencial de crescimento e promovendo a sustentabilidade em suas operações.

Segundo o fato relevante divulgado pela companhia, o valor total será distribuído da seguinte forma:

| Tipo de provento | Valor bruto por ação (ITSA3/ITSA4) | Valor líquido por ação (ITSA3/ITSA4) |

| Juros sobre o capital próprio (JCP) | R$ 0,245 | R$ 0,20825 |

Nesse caso, um investidor com 1.000 ações de ITSA4 ou ITSA3 receberá aproximadamente R$208 líquidos, referentes ao juros sobre capital próprio distribuídos.

Quem tem direito a receber?

Esse montante total de R$2,7 bilhões brutos é dividido em duas partes:

- R$ 2,0 bilhões (R$ 0,1859 por ação bruto / R$ 0,158015 líquido)

- Base: posição acionária final de 18/08/2025

- R$ 0,7 bilhão (R$ 0,0591 por ação bruto / R$ 0,050235 líquido)

- Base: posição acionária final de 20/06/2025

Ou seja, para ter direito a esses proventos, o investidor precisa estar posicionado nos ativos “ITSA4 e/ou ITSA3” nos dias 18 de agosto de 2025 e/ou 20 de junho de 2025.

Chamamos esse dia de “data-com”, pois é a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos. Após essas datas, as ações serão consideradas “ex-juros”.

Confira aqui o calendário semanal de dividendos das empresas brasileiras

Quando ocorrerá o pagamento?

Segundo o fato relevante divulgado pela companhia, os proventos serão pagos no dia 29 de agosto de 2025.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

A Eletrobras (ELET3) anunciou no dia 06 de agosto de 2025 que seu Conselho de Administração aprovou o pagamento de dividendos no valor de R$ 4 bilhões, como parte do dividendo obrigatório a ser apurado à conta do resultado de 2025.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Tipo de Provento | Valor por ação* (ELET3) | Valor por ação* (ELET5) | Valor por ação* (ELET6) |

| Dividendos | R$ 1,757706425 | R$ 2,430363372 | R$ 1,933479023 |

Sendo assim, um investidor que tenha 1.000 ações de ELET3 receberá aproximadamente R$1.757 em dividendos.

*O valor por ação acima mencionado poderá sofrer pequena variação até as datas de corte em função do programa de recompra de ações, que impacta o número de ações em tesouraria.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado nos ativos “ELET3, ELET5 e/ou ELET6” no dia 15 de agosto de 2025 (sexta-feira).

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-dividendos” – assim, quem comprar as ações a partir de 18 de agosto de 2025 (segunda-feira) já não terá mais direito aos proventos.

Quando ocorrerá o pagamento?

Segundo o fato relevante emitido pela companhia, o pagamento da remuneração aos acionistas deverá ocorrer no dia 28 de agosto de 2025.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui nossas Carteiras Recomendadas e veja quais ações nosso time selecionou para este mês.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

Em reunião realizada no dia 04 de agosto de 2025, o Conselho de Administração da BB Seguridade (BBSE3), aprovou o pagamento de dividendos intercalares aos acionistas referentes ao resultado do 1º semestre de 2025, adicionados dos dividendos prescritos referentes ao 2º semestre de 2021, no valor total de R$ 3,7 bilhões.

Veja os detalhes da distribuição:

| Tipo de Provento | Valor por ação (BBSE3) |

| Dividendos | R$ 1,94209515550 |

Pra ilustrar: quem tem 1.000 ações de BBSE3 vai receber aproximadamente R$1.942 em proventos.

Quem é BB Seguridade?

A BB Seguridade é uma empresa de participações (uma holding) de capital aberto que investe em sociedades que atuam nos setores de seguros, previdência aberta, títulos de capitalização e planos odontológicos, bem como em negócios que fazem a intermediação da venda desses produtos.

Na vertical de distribuição, a BB Seguridade controla uma corretora de seguros, cujo foco é a venda dos produtos de seguridade no canal bancário, especialmente do Banco do Brasil, onde as empresas do grupo possuem exclusividade de acesso, e vem explorando outros canais de distribuição.

Como ocorrerá o pagamento dos dividendos?

De acordo com o fato relevante, os dividendos serão pagos no dia 26 de agosto de 2025.

Como ter direito aos Dividendos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “BBSE3” no dia 14 de agosto de 2025.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

Após essa data, as ações serão consideradas “ex-dividendos” – assim, quem comprar as ações a partir de 15 de agosto de 2025 já não terá mais direito aos proventos.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores que buscam ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’