- A temporada de restituição do Imposto de Renda Pessoa Física (IRPF) de 2025 trouxe uma novidade: a Receita Federal informou que não haverá 5º lote de restituição.

- Os pagamentos previstos foram concluídos em quatro lotes, após antecipação do processamento.

- A notícia reforça a importância da organização e do planejamento fiscal contínuo, pontos essenciais para quem busca otimizar a própria jornada financeira.

Até o dia 2 de setembro de 2025, todos os contribuintes com declarações sem pendências já haviam recebido os valores devidos, conforme informou a Receita Federal. Com isso, o ciclo de pagamentos foi oficialmente encerrado.

Ao todo, foram pagos R$ 36,7 bilhões, distribuídos entre 22,6 milhões de declarações, segundo o comunicado oficial.

Essa conclusão antecipada foi possível graças à modernização dos sistemas da Receita e ao aumento da eficiência no processamento das informações. Entre os fatores que contribuíram para essa agilidade, destacam-se a ampliação do uso da declaração pré-preenchida e a adoção do Pix como forma de crédito das restituições.

Para o contribuinte, essa eficiência representa uma mudança significativa na rotina: a tradicional espera por um cronograma estendido foi eliminada, e a restituição passou a ser um recurso que retorna mais cedo. Com isso, torna-se ainda mais importante adotar um planejamento financeiro proativo e definir uma estratégia clara para o uso desse valor.

Não recebeu a restituição? Hora da análise

Se você ainda não recebeu a restituição, é hora de fazer uma análise cuidadosa da sua declaração.

Com a ausência do quinto lote, a expectativa por um crédito pode, na verdade, indicar a existência de pendências declaratórias. Isso significa que os contribuintes que aguardavam restituição após a liberação do quarto lote não receberão mais valores pelo cronograma regular — ou seja, pelos chamados pagamentos ordinários, que são os créditos automáticos liberados nos lotes definidos pela Receita Federal.

Na maioria dos casos, essa ausência de crédito está relacionada a alguma inconsistência na declaração. Por isso, o primeiro passo é consultar a situação da sua declaração, o que pode ser feito pelo Centro Virtual de Atendimento ao Contribuinte (e-CAC) ou pelo serviço de consulta simplificada no portal gov.br.

Caso seja identificada alguma irregularidade, a restituição ficará retida até que a correção seja realizada, geralmente por meio do envio de uma declaração retificadora. Como não há previsão de novos lotes, o crédito só será liberado após a regularização e uma nova avaliação por parte da Receita.

Esse processo, na maioria das vezes, é resultado de uma análise mais detalhada conhecida como malha fina.

Malha fina e a necessidade de organização

A chamada “malha fina” é o sistema de cruzamento de dados utilizado pela Receita Federal para identificar erros e inconsistências nas declarações do Imposto de Renda Pessoa Física (IRPF).

Quando a restituição é retida, isso geralmente indica que a declaração precisa ser corrigida. Entre os motivos mais comuns estão a omissão de rendimentos — mesmo valores pequenos ou isentos, como bolsas de estudo —, a inclusão incorreta de dependentes ou o lançamento de deduções sem os devidos comprovantes, especialmente no caso de despesas médicas.

Além disso, é importante lembrar que a multa por atraso na correção é de 1% ao mês sobre o imposto devido, limitada a 20%.

Para evitar esse tipo de problema, manter os documentos organizados ao longo do ano é essencial. Um bom planejamento fiscal inclui guardar comprovantes e notas fiscais por, no mínimo, cinco anos.

Antes de enviar a declaração, revisar todos os dados com atenção é uma etapa fundamental. Nesse sentido, a função “Verificar pendências” do programa da Receita Federal pode ser uma grande aliada, ajudando a identificar erros frequentes de forma prática.

Se quiser entender melhor quais inconsistências costumam ocorrer e como evitá-las, confira o nosso conteúdo completo disponível aqui.

Preparação para o IRPF do próximo ano

A declaração do Imposto de Renda não deve ser encarada como um evento isolado, mas sim como o resultado de um processo contínuo de organização fiscal.

Por isso, a preparação para o próximo ano-calendário começa agora — com a coleta e o registro de todos os comprovantes e informações financeiras relevantes. Esse planejamento antecipado é fundamental para garantir uma restituição maior ou, até mesmo, reduzir o valor a pagar, aproveitando ao máximo as deduções previstas em lei.

Nesse contexto, as despesas dedutíveis se tornam ferramentas valiosas. Gastos com saúde, educação, dependentes e previdência privada podem reduzir significativamente a base de cálculo do imposto, desde que respeitados os limites e as regras de cada categoria.

Para isso, é essencial manter os comprovantes organizados ao longo do ano — como notas fiscais de médicos e dentistas —, o que ajuda não apenas a evitar problemas futuros, mas também a aproveitar integralmente os benefícios fiscais disponíveis.

Entre essas deduções, a previdência privada merece destaque. Os aportes em planos do tipo PGBL, por exemplo, podem abater até 12% da renda bruta anual, desde que a declaração seja feita pelo modelo completo. Essa é uma forma eficiente de unir o planejamento tributário ao planejamento financeiro de longo prazo.

Para se aprofundar nesse tema e entender como aplicar essas estratégias, baixe gratuitamente o nosso ebook aqui.

O que fazer com a restituição

Uma vez creditada, a restituição deve ser encarada como um recurso a ser bem direcionado — e não como um dinheiro extra para consumo imediato. Afinal, trata-se de um valor que já pertencia ao contribuinte e que retorna corrigido pelo órgão fiscal.

Por isso, o destino dado a esse recurso precisa estar alinhado aos objetivos financeiros de curto, médio e longo prazo. Nesse sentido, o ideal é tratar a restituição como um aporte programado: seja para quitar dívidas e aliviar o impacto dos juros no orçamento, seja para investir e acelerar a conquista de metas.

Ao adotar essa visão estratégica, transforma-se um simples processo fiscal em uma oportunidade concreta de fortalecer o patrimônio e construir maior segurança financeira.

Para descobrir quais são as melhores opções para investir sua restituição, clique aqui.

Construir patrimônio no longo prazo vai além de escolher bons ativos — exige consistência. E é justamente aí que muitos investidores escorregam: sabem que investir regularmente faz diferença, mas acabam ignorando práticas simples que aceleram o crescimento da carteira.

Uma dessas práticas é o reinvestimento dos proventos. E aqui entra um ponto essencial: automatizar decisões financeiras pode ser tão importante quanto escolher bons ativos. A economia comportamental mostra como transformar intenção em ação.

O programa “Save More Tomorrow” (SMarT), criado por Thaler & Benartzi, revelou que decisões automáticas e ajustes graduais podem triplicar a taxa de poupança em menos de três anos. A principal lição? Quando a decisão financeira é padronizada — como reaplicar os proventos assim que caem na conta — a procrastinação perde força e o hábito se consolida.

Nos FIIs, esse princípio funciona especialmente bem. Ao automatizar o reinvestimento, o investidor ativa um motor de crescimento contínuo: cada provento reaplicado aumenta a base de cotas, que por sua vez gera mais renda no mês seguinte. É o efeito bola de neve em ação.

Neste texto, mostramos de forma prática porque o reinvestimento é peça-chave na construção de renda recorrente. E como o conceito de retorno total ajuda a enxergar o impacto real dessa estratégia no longo prazo.

O que é reinvestimento de proventos?

No Brasil, diversos investimentos oferecem renda recorrente: títulos de renda fixa, ações (dividendos e JCP, conforme a política de cada empresa), fundos listados — FIIs, Fiagros, FI-Infras, FIP-IEs — e até alguns ETFs.

No caso dos FIIs, a atratividade começa pela renda: por regra, esses fundos devem distribuir ao menos 95% do lucro semestral, o que garante pagamentos frequentes —geralmente mensais. Além da possível valorização da cota, o investidor recebe um fluxo recorrente, muitas vezes isento de imposto, que pode complementar renda pessoal.

Mas o ponto chave é: o que fazer com esse dinheiro?

Mais do que apenas receber, o investidor pode reaplicar os proventos para acelerar a construção de patrimônio. Essa prática — conhecida como reinvestimento — consiste em utilizar os rendimentos pagos pelo investimento para comprar novas cotas. Com isso, a base de cotas aumenta, e os rendimentos futuros passam a incidir sobre um volume maior de investimento.

Quando aplicada em ativos de qualidade, essa estratégia potencializa o crescimento do patrimônio por meio do efeito dos juros compostos — popularmente conhecido como “efeito bola de neve”.

Rentabilidade e acúmulo de patrimônio no longo prazo

Quando se fala em crescimento do patrimônio, é comum focar apenas na valorização do ativo — o preço da cota. Mas há outro fator igualmente importante: a quantidade de cotas.

Patrimônio investido = preço da cota × quantidade de cotas

Os investidores costumam dar mais atenção ao preço, mas é na quantidade que o reinvestimento atua diretamente. Ao reaplicar os proventos, o investidor aumenta suas cotas e, consequentemente, seu patrimônio sem precisar fazer novos aportes. Ou seja, mesmo que o preço da cota fique estável, a renda do mês seguinte já será maior — fazendo a curva de crescimento do patrimônio ganhar inclinação ao longo do tempo.

Em janelas mais longas, esse mecanismo faz toda a diferença. O reinvestimento sistemático potencializa a rentabilidade, mesmo em cenários em que o preço da cota permanece estável ou de baixa valorização. Por isso, comparar a performance de um ativo apenas pela variação do seu preço em relação ao custo de aquisição pode levar a conclusões incompletas — pois exclui uma parcela relevante do retorno no longo prazo.

Rentabilidade potencializada com FIIs

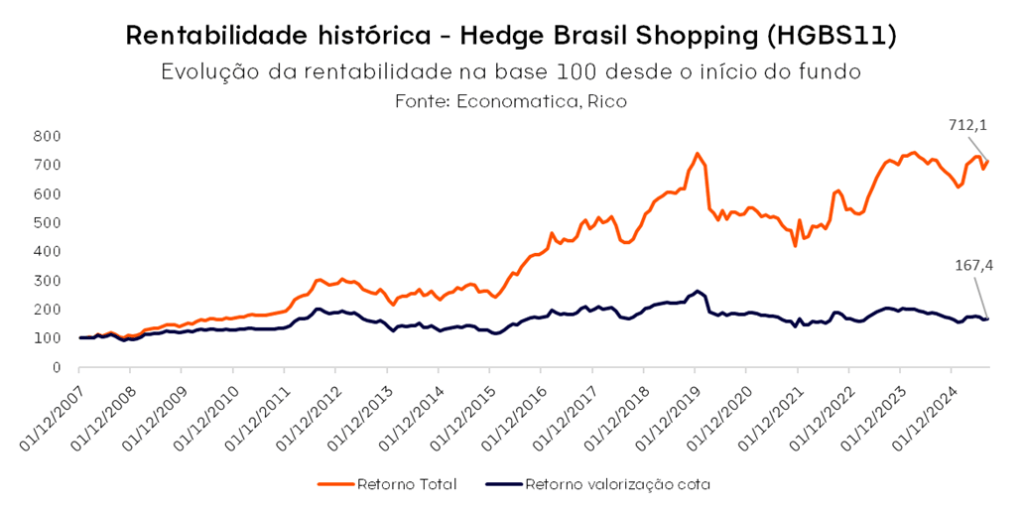

Um bom exemplo do impacto do reinvestimento no universo dos fundos imobiliários é analisar o desempenho histórico do Hedge Brasil Shopping (HGBS11) — um dos fundos de shopping mais tradicionais do mercado, com mais de 18 anos de existência.

Desde o início do fundo, quem reinvestiu os rendimentos acumulou um retorno de 612,1%, equivalente a 11,6% ao ano. Já quem apenas recebeu os proventos, sem reaplicá-los, viu o retorno cair para 67,4% — equivalente a 2,9% no ano.

Diante do exemplo, podemos ressaltar dois pontos:

- o reinvestimento dos rendimentos proporciona, no longo prazo, um crescimento patrimonial significativamente superior ao obtido sem essa prática;

- Avaliar a renbilidade apenas pela valorização das cotas está longe de refletir todo o retorno gerado por estes ativos.

Por isso, ao analisar investimentos geradores de renda recorrente, é fundamental considerar o retorno total como métrica principal. Pois mostrará de forma mais fiel o quanto o investimento entregou ao longo do tempo.

Retorno total

O retorno total — ou Total Return (TR) — é a métrica que mostra o que o investidor realmente ganhou: ele considera tanto a valorização do ativo quanto os proventos recebidos e reinvestidos. É a régua mais completa para medir o desempenho de investimentos que geram renda recorrente.

Por isso, alguns índices do mercado já adotam essa abordagem. O S&P 500 Total Return (SPXTR), nos EUA, incorpora os dividendos pagos pelas empresas e os reaplica na própria cesta de ações. O mesmo vale para o FTSE Nareit U.S. Index, que acompanha os REITs — equivalentes americanos dos FIIs — e também considera o reinvestimento dos proventos. No Brasil, o IFIX segue essa mesma lógica.

Índices nos EUA: S&P 500 e FTSE Nareit

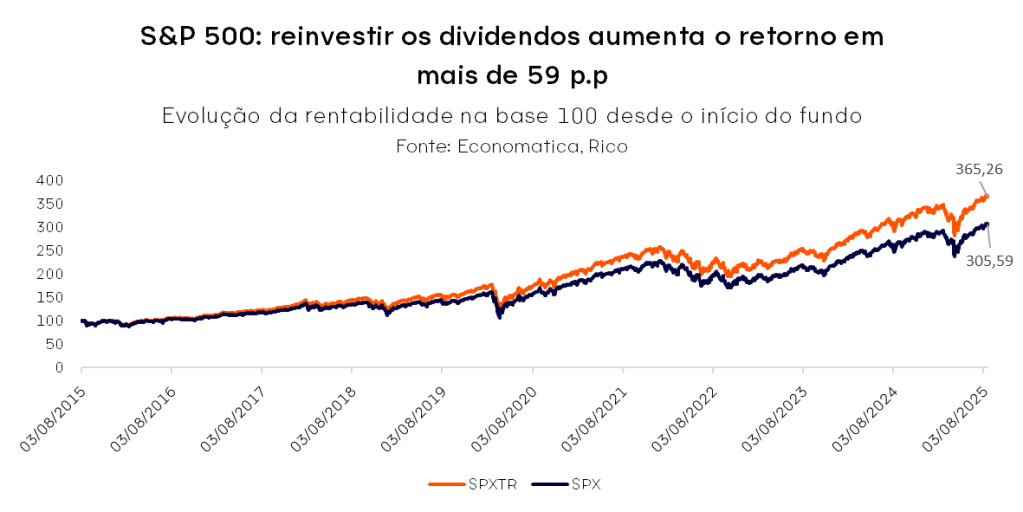

O S&P 500 “clássico” (Ticker: SPX) é um índice de preço: ele pondera ações por capitalização ajustada ao free float (ações disponíveis para negociação) e usa um divisor para neutralizar os impactos de eventos corporativos, como pagamento de proventos ou desdobramentos.

Já o S&P 500 Total Return (Ticker: SPXTR) transforma os dividendos pagos pelas empresas em pontos do índice e reinveste na própria cesta de ações. Ou seja, reflete o retorno total do investimento.

A diferença entre os dois fica clara no gráfico acima: entre 03/08/2015 e 20/08/2025, o SPXTR acumulou 264,4%, enquanto o SPX ficou em 204,9% — uma distância de 59,5 pontos percentuais explicada exclusivamente pelos dividendos reinvestidos.

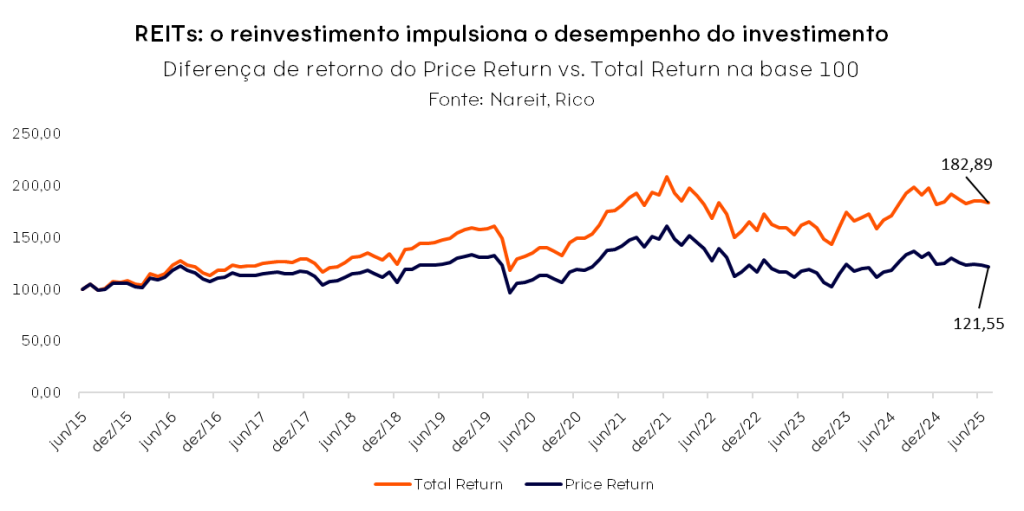

Outro exemplo relevante são os REITs, ativos negociados nos EUA que se assemelham aos fundos imobiliários brasileiros. Por regra, eles distribuem ao menos 90% do lucro tributável, então o dividendo é parte estrutural do retorno — assim como nos FIIs.

No período analisado, o FTSE Nareit TR avançou 82,9%, contra 21,6% do índice de preço. Além disso, embora choques como o de 2020 — ano marcado pela pandemia da COVID-19 — tenham impactado negativamente ambas as rentabilidades, a reincorporação mensal dos dividendos naquele período favoreceu o desempenho do índice de retorno total após o evento.

A conclusão dos dois exemplos é a mesma que vale para FIIs, quando a classe de investimento paga renda de forma recorrente, a régua mais completa para análisar sua performance é o retorno total.

Da teoria à prática: Como transformar proventos em patrimônio

Reinvestir os proventos é tão importante quanto escolher bons fundos. É essa prática que coloca a renda distribuída para trabalhar nos juros compostos, aumentando a quantidade de cotas mês a mês. E é por isso que o retorno total deve ser o principal indicador de acompanhamento — o gráfico de preço ajuda, mas não conta toda a história.

Em janelas longas, a diferença entre “receber e gastar” e “receber e reaplicar” se amplia. A renda acumulada passa a gerar mais renda, acelerando a construção de patrimônio.

Na prática, automatizar o reinvestimento reduz a fricção e transforma disciplina em rotina. É essa engrenagem que aproxima o plano da execução — e sustenta o investimento de longo prazo que defendemos aqui.

Se o seu objetivo é gerar renda passiva com fundos imobiliários, confira a nossa carteira recomendada de fundos imobiliários. Ela reúne os melhores fundos do mercado, com critérios de rentabilidade, segurança e diversificação, para apoiar sua estratégia de longo prazo.

A B3 segue ampliando seu portfólio de produtos e derivativos e, recentemente, lançou três novos contratos futuros: Ethereum (ETR), Solana (SOL) e Ouro (GLD).

Esses instrumentos permitem que o investidor brasileiro tenha acesso regulado a criptoativos e commodities globais, em reais, dentro da bolsa. Além de ampliar as alternativas de diversificação, podendo ser usados para proteção (hedge), especulação ou até estratégias de arbitragem.

Arbitragem é uma estratégia que busca lucrar com a diferença de preços de um mesmo ativo negociado em mercados distintos, aproveitando essas variações para comprar onde está mais barato e vender onde está mais caro.

Mas afinal, como funcionam esses contratos e quais são suas características principais? Vamos entender.

Futuro de Ethereum (ETR)

O Ethereum é o segundo maior criptoativo do mundo, atrás apenas do Bitcoin. Agora, o investidor pode negociar sua versão futura diretamente na B3.

- Código de negociação (ticker): ETR.

- Cotação: em dólares por ETH, seu preço é referenciado ao índice Nasdaq Ether Reference Price.

- Vencimento: última sexta-feira de cada mês.

Esse contrato permite que o investidor tenha exposição ao Ethereum dentro da B3, ou seja, em um ambiente regulado, sem precisar comprar a criptomoeda diretamente em corretoras digitais.

Um ponto interessante é que, embora a cotação desses contratos acompanhe índices internacionais em dólares, o investidor consegue negociar tudo em reais pela B3 — sem precisar se preocupar com conversão cambial.

Futuro de Solana (SOL)

A Solana é uma blockchain de alta performance que ganhou destaque nos últimos anos, por conta da sua velocidade de transações e baixo custo. Agora também podemos negociar o preço desse criptoativo diretamente pela B3.

- Código de negociação (ticker): SOL.

- Cotação: em dólares por SOL, seu preço acompanha o índice Nasdaq Solana Reference Price.

- Vencimento: última sexta-feira de cada mês

Com histórico mais curto que o Ethereum, a Solana carrega ainda mais volatilidade. Isso pode ser uma oportunidade para traders mais experientes, mas exige atenção redobrada no gerenciamento de risco.

Futuro de Ouro (GLD)

O contrato futuro de ouro na B3 é uma forma prática de investir no metal mais tradicional em momentos de incerteza, sem precisar comprar ou guardar o ouro físico. Ele segue o padrão internacional, sendo negociado em dólares por onça troy (uma medida usada globalmente).

- Código de negociação (ticker): GLD.

- Vencimento: antepenúltimo dia útil do mês, com ajustes caso seja feriado em Londres ou não haja negociação na B3

- Meses de vencimento: fevereiro, abril, junho, agosto, outubro e dezembro.

Esse contrato é uma alternativa para diversificar a carteira ou se proteger (fazer hedge) em momentos de maior incerteza no mercado.

Veja aqui outras maneiras de investir em ouro diretamente pela B3

Informações importantes sobre a negociação

É importante destacar que, nos contratos futuros de criptoativos e do ouro negociados na B3, a liquidação é exclusivamente financeira — ou seja, não há entrega física nem negociação direta dos ativos.

Por isso, é essencial acompanhar os detalhes operacionais, como por exemplo o vencimento de cada contrato, que é quando ocorre a alteração no código de negociação (ticker).

Para facilitar essa identificação, confira abaixo a tabela com as letras que representam cada mês de vencimento.

| Mês | Letra |

| Janeiro | F |

| Fevereiro | G |

| Março | H |

| Abril | J |

| Maio | K |

| Junho | M |

| Julho | N |

| Agosto | Q |

| Setembro | U |

| Outubro | V |

| Novembro | X |

| Dezembro | Z |

Nesse caso, por exemplo, se estiver no mês de setembro de 2025 e desejar negociar o contrato futuro de Ethereum, o código de negociação será ETRU25 (ticker + letra + ano de vencimento).

Vale lembrar que, como se trata de contratos futuros, não é necessário desembolsar o valor total do ativo para operar. Basta ter em conta a margem exigida pela corretora, que funciona como uma espécie de caução para cobrir possíveis oscilações no mercado. Isso permite que o investidor ou trader opere com alavancagem, ou seja, movimente valores maiores do que o capital inicialmente investido.

Vale destacar que essa possibilidade pode ampliar os ganhos, mas também aumenta os riscos, exigindo um bom gerenciamento de risco por parte do investidor.

As margens para operações nesses contratos futuros aqui na Rico são:

– Ethereum:

Margem Day trade: R$ 40,00 por contrato;

Margem Swing Trade: 40% do volume financeiro.

– Solana:

Margem Day trade: R$ 60,00 por contrato;

Margem Swing Trade: 60% do volume financeiro.

– Ouro:

Margem Day trade: R$ 50,00 por contrato;

Margem Swing Trade: 6% do volume financeiro.

*Importante: dependendo das condições de mercado, podemos alterar a margem a qualquer momento.

Conclusão

Os novos contratos futuros de Ethereum, Solana e Ouro ampliam o leque de oportunidades para o investidor e para o trader brasileiro. Enquanto os criptoativos oferecem volatilidade e inovação, o ouro cumpre o papel tradicional de proteção e diversificação.

Vale lembrar que os contratos futuros envolvem margem de garantia, alavancagem e riscos elevados. Portanto, conhecer o funcionamento, o tamanho do contrato e sua adequação ao seu perfil de investidor é fundamental antes de investir.

Quer saber quais as recomendações dos especialistas da Rico para o cenário atual? Acesse nosso relatório completo sobre onde investir.

O setor de alimentos está passando por uma grande transformação. A Marfrig e a BRF, duas das maiores empresas do ramo, anunciaram oficialmente a fusão de suas operações. A nova empresa se chamará MBRF Global Foods Company e tem como objetivo criar uma gigante global, com forte presença nos mercados nacional e internacional. Essa união não é por acaso, já que o controlador da Marfrig, Marcos Molina, já era o maior acionista da BRF.

A operação visa criar sinergias (ganhos de eficiência e redução de custos) e ganhos fiscais. Com a fusão, a BRF deixará de existir como empresa independente e se tornará uma subsidiária da Marfrig, que seguirá listada da B3 sob o ticker MBRF3.

O que muda para os atuais acionistas de BRF (BRFS3)?

Se você é acionista da BRF (BRFS3), suas ações serão convertidas em ações da Marfrig. A data de encerramento da operação está marcada para 22 de setembro de 2025.

- Nesse caso, para cada 1 ação da BRF que você possui, você receberá 0,8521 ação da Marfrig.

A partir do dia 23 de setembro de 2025, as ações da BRF não serão mais negociadas na Bolsa de Valores (B3). A negociação passará a ser feita sob o novo código MBRF3, que representará a nova Marfrig na bolsa brasileira.

Importa ressaltar que a fusão das companhias resultará em uma diluição para os acionistas atuais da BRF. Isso significa que a quantidade total de ações da empresa no mercado vai aumentar. Consequentemente, a participação de cada acionista individual pode diminuir percentualmente. Em contrapartida, o investidor passará a ser acionista de uma empresa maior no mercado global de alimentos.

As empresas informaram que alguns acionistas decidiram exercer o direito de retirada após a aprovação da fusão. No total, foram retiradas:

– 9.981.683 ações ordinárias da BRF, resultando em um reembolso de R$ 198.535.674,87;

– 5 ações ordinárias da Marfrig, com reembolso de R$ 16,60.

Como esses valores não comprometem a saúde financeira de nenhuma das companhias, a fusão foi confirmada conforme aprovado nas assembleias de acionistas.

Além disso, as frações de ações da Marfrig que surgirem da conversão das ações da BRF serão agrupadas até formarem números inteiros. Essas ações agrupadas serão vendidas na B3, e o valor arrecadado será distribuído proporcionalmente aos antigos acionistas da BRF que tiverem direito a essas frações.

O que muda para os acionistas da Marfrig (MRFG3)?

Para quem já era acionista da Marfrig (MRFG3), a fusão representa uma mudança na composição da empresa, mas não uma troca direta de ações como a dos acionistas da BRF. Suas ações da Marfrig se tornarão ações da nova empresa, que terá um novo nome e um novo código.

- A partir do dia 23 de setembro de 2025, as ações da Marfrig (MRFG3) passarão a ser negociadas sob o novo código MBRF3.

Essa mudança acontece porque a BRF será totalmente incorporada pela Marfrig, resultando em uma nova e única companhia. A criação de um novo código de negociação na bolsa reflete a união das duas empresas.

A relação de troca de 0,8521 ações da Marfrig por cada ação da BRF também resultará em uma diluição para os acionistas atuais da Marfrig.

Em resumo, se você tem ações da Marfrig, não precisa fazer nada. A partir da data da fusão, suas ações de MRFG3 se tornarão MBRF3, representando a sua participação na nova e unificada empresa.

Anúncio de Pagamento de Proventos (Dividendos e JCP)

Antes da fusão, as empresas aprovaram a distribuição de valores aos acionistas, conhecidos como proventos.

- A BRF distribuirá um total de R$ 2,086 por ação (sendo uma parte como dividendos e outra como Juros sobre Capital Próprio – JCP).

- A Marfrig distribuirá R$ 2,81 por ação, a título de dividendos.

Datas importantes para o pagamento:

- 18 de setembro de 2025: Esta é a “data-limite” (data-com). Quem tiver ações da BRF ou da Marfrig em sua carteira até essa data terá direito a receber os proventos.

- 19 de setembro de 2025: As ações passam a ser negociadas “ex-proventos”. Isso significa que, a partir desse dia, quem comprar as ações não terá mais direito a esse pagamento.

- 29 de setembro de 2025: Pagamento dos proventos para os acionistas da BRF.

- 30 de setembro de 2025: Pagamento dos proventos para os acionistas da Marfrig.

Considerações finais

Em resumo, a fusão entre Marfrig e BRF é um movimento estratégico importante que cria uma nova empresa no cenário global de alimentos. Se você é um dos acionistas, é crucial ficar atento às datas para a troca de ações e o recebimento dos proventos.

Quer conhecer nossas recomendações? Confira gratuitamente nossas carteiras recomendadas

Às margens do rio Ipiranga, em 7 de setembro de 1822, um brado ecoou e mudou para sempre o destino de uma nação. Aquele momento, imortalizado como o Grito da Independência, foi muito mais do que um ato político; representou a materialização de um desejo coletivo por autonomia, por futuro e pela liberdade de trilhar o próprio caminho. Esse grito simbolizou a ruptura definitiva com um sistema que limitava o potencial do Brasil.

Neste feriado, enquanto celebramos a soberania nacional, surge uma reflexão poderosa: e se esse mesmo espírito de libertação pudesse transformar também a vida financeira? E se, neste 7 de setembro, o grito por liberdade ecoasse não apenas nos livros de história, mas na forma como cada brasileiro administra o próprio dinheiro?

A realidade é que muitos ainda vivem em uma colônia financeira, presos a sistemas que transmitem segurança, mas restringem o crescimento. Entre eles está a poupança, que funciona como um limite disfarçado de proteção. Alcançar a independência financeira é o equivalente moderno daquele grito histórico: uma declaração de soberania pessoal. É a decisão consciente de romper com a poupança e avançar para alternativas que realmente libertam o potencial econômico.

Portanto, se busca dar o próprio grito de independência financeira, continue a leitura e descubra como transformar essa decisão em ação concreta.

As amarras invisíveis da poupança

Toda colônia parece segura à primeira vista e, no universo das finanças pessoais, essa metrópole benevolente se chama conta poupança. Ela transmite proteção e estabilidade, funcionando como um porto seguro para o dinheiro conquistado com esforço. No entanto, essa aparente segurança tem um preço: a estagnação do crescimento do patrimônio.

Vivemos sob um pacto financeiro moderno. Historicamente, a estrutura colonial favorecia a metrópole em detrimento do progresso local. Da mesma forma, em 2025 a poupança rende aproximadamente 0,5% ao mês, somado a Taxa Referencial, o que gera cerca de 6,17% ao ano + TR (totalizando cerca de 8% nos últimos 12 meses) — muito abaixo da Selic atual, em 15%. Ou seja, o dinheiro até parece “seguro”, mas não cresce na mesma velocidade das oportunidades do mercado, funcionando como um tributo invisível à riqueza.

Essa dinâmica reforça uma mentalidade de dependência: o medo do desconhecido, como o mundo dos investimentos, e o conforto da poupança compõem uma armadilha psicológica.

Consequentemente, muitas pessoas permanecem presas vivendo de salário em salário, como se ainda recebessem apenas o “ordenado da Coroa”. Esse cenário não é fruto de fraqueza, mas uma condição sistêmica que precisa ser superada.

O verdadeiro ponto de virada acontece quando a frustração com a estagnação supera o medo da mudança. Nesse momento, inicia-se a jornada rumo à independência financeira, transformando-se o grito coletivo pela liberdade em ação concreta no dia a dia.

O Dia do Fico: Sua decisão de assumir o controle

Embora o 7 de Setembro seja a data oficial, o verdadeiro ponto de inflexão psicológico no caminho para a Independência do Brasil ocorreu meses antes, em 9 de janeiro de 1822. Naquele dia, pressionado pelas elites brasileiras e pela mobilização popular, o príncipe regente D. Pedro desafiou as ordens das Cortes portuguesas que exigiam seu retorno e declarou: “Se é para o bem de todos e felicidade geral da nação, estou pronto! Digam ao povo que fico.” Esse episódio, conhecido como o Dia do Fico, foi uma decisão consciente e deliberada de romper com a antiga autoridade e se comprometer com um novo futuro.

De forma semelhante, a jornada rumo à independência financeira começa não com o primeiro investimento, mas com um Dia do Fico interior. É o momento em que se toma a decisão irrevogável de rejeitar o status quo financeiro e assumir o controle. É a declaração interna que diz: “Eu fico no comando do meu futuro. Não aceito mais a dependência de um único salário nem a rentabilidade insuficiente da poupança.”

Dessa forma, essa decisão representa uma virada de mentalidade: a transição de súdito passivo das circunstâncias econômicas para soberano ativo de sua própria vida financeira. Assim como D. Pedro não tomou sua decisão sozinho, mas apoiado pelo povo, quem busca essa soberania precisa de apoio. O conhecimento, a educação financeira e a orientação especializada transformam uma escolha individual em um movimento estratégico, consistente e bem-amparado.

Esse pode ser o seu “Dia do Fico”: o momento de decidir ficar no comando do próprio futuro e investir de forma mais estratégica. Não se trata apenas de poupar, mas de construir tranquilidade e segurança para os próximos anos.

Baixe gratuitamente o e-book aqui e descubra onde investir para ter tranquilidade financeira.

5 passos práticos para a soberania financeira

Após a declaração de intenções do “Dia do Fico”, qualquer jornada rumo à independência financeira precisa de um plano estratégico claro e consistente. A conquista da soberania econômica requer ações claras, consistentes e transformadoras. Veja os 5 passos essenciais para iniciar essa jornada:

1. Organize suas finanças: Controle os gastos, entenda para onde cada recurso está indo e estabeleça metas de curto e longo prazo. Ter um planejamento claro é como traçar o mapa que orienta cada movimento rumo à liberdade financeira.

2. Poupe com disciplina: Separe uma parte do rendimento mensal de forma consistente. Esse valor é a semente que dará origem à independência financeira, permitindo que o patrimônio comece a se fortalecer.

3. Construa uma reserva de emergência: Antes de pensar em investimentos mais ousados, garanta uma proteção contra imprevistos. Uma reserva bem estruturada funciona como um escudo, evitando que contratempos comprometam toda a estratégia.

4. Invista para fazer o dinheiro crescer: Com a segurança garantida, direcione os recursos para investimentos que potencializam os ganhos com o poder dos juros compostos. Assim, o patrimônio cresce de forma sustentável e consistente ao longo do tempo.

5. Aumente a renda sempre que possível: Buscar novas fontes de receita, seja por meio de trabalhos extras, projetos paralelos ou até a venda de bens pouco usados, acelera a jornada. Cada real a mais é um “soldado” na batalha pela independência financeira.

Caso queira aprofundar a estratégia de gerar renda passiva, um dos pilares para consolidar a independência financeira, convidamos a ler a análise completa da Riconnect clicando aqui.

A celebração da pátria livre

O 7 de Setembro é um dia de celebração, orgulho e reflexão sobre o verdadeiro significado da liberdade. No âmbito pessoal, a independência financeira proporciona exatamente isso: a liberdade de viver a vida em seus próprios termos. Não se trata de acumular riqueza extravagante, mas de conquistar a soberania sobre o recurso mais valioso de todos: o tempo.

Essa liberdade se manifesta na capacidade de fazer escolhas autênticas: seguir uma paixão, mudar de carreira, dedicar mais tempo à família ou enfrentar imprevistos sem o peso do desespero financeiro. Além disso, é a tranquilidade de saber que o futuro não depende de um único chefe ou de um único emprego, mas de um sistema construído para trabalhar a seu favor.

Portanto, que este 7 de setembro seja visto de maneira diferente. Que ele sirva como um convite à ação pessoal. É um chamado para dar o seu próprio “grito”, romper com as amarras da dependência e dar o primeiro passo na jornada rumo à liberdade financeira. Comece hoje a construir a sua própria pátria livre.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$ 1.000 investidos no mês de setembro em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$ 1000 investidos renderam em torno de R$ 6,77 no último mês, e cerca de R$ 77,48 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$ 12,81 no último mês, e cerca de R$ 141,73 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$ 1000 investidos no Tesouro Selic teriam rendido aproximadamente R$ 11,64 no último mês, e cerca de R$ 128,84 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$ 1000 investidos no Ibovespa valorizou R$ 62,76 no último mês e valorizou cerca de R$ 39,84 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$ 1000 investidos no IVVB11 desvalorizou R$ 10,45 no último mês, porém rendeu cerca de R$ 109,91 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo RBRR11 (FI Imobiliário – FII RBR Rendimento High Grade):

- Cotação base: R$ 87,95 (em 11/08/2025)

- Rendimento por cota: R$ 0,95

- Percentual por cota: 1,08%

Considerando o rendimento de 1,08% por cota no fundo RBRR11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 92.578,95, o equivalente a 1.053 cotas.

Fundo MCCI11 (FI Imobiliário Mauá Capital Recebíveis Imobiliário):

- Cotação base: R$ 87,99 (em 12/08/2025)

- Rendimento por cota: R$ 1,00

- Percentual por cota: 1,15%

Considerando o rendimento de 1,15% por cota no fundo MCCI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 87.990,00, o equivalente a 1.000 cotas.

Fundo BTLG11 (BTG Pactual Logística FI Imobiliário):

- Cotação base: R$ 99,98 (em 15/08/2025)

- Rendimento por cota: R$ 0,78

- Percentual por cota: 0,79%

Considerando o rendimento de 0,79% por cota no fundo BTLG11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 128.179,49, o equivalente a 1.282 cotas.

Fundo CPTS11 (Capitania Securities II FII):

- Cotação base: R$ 7,44 (em 12/08/2025)

- Rendimento por cota: R$ 0,09

- Percentual por cota: 1,17%

Considerando o rendimento de 1,17% por cota no fundo CPTS11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 86.511,63, o equivalente a 11.628 cotas.

Fundo XPML11 (XP Malls FI):

- Cotação base: R$ 103,55 (em 18/08/2025)

- Rendimento por cota: R$ 0,92

- Percentual por cota: 0,90%

Considerando o rendimento de 0,90% por cota no fundo XPML11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 112.554,35, o equivalente a 1.087 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$ 33,51 (em 02/09/2024)

- Rendimento por cota: R$ 5,20

- Percentual por cota: 13,20%

Considerando o rendimento de 13,20% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 77.376,81, o equivalente a 2.309 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação DIRR3 (Direcional):

- Cotação base: R$ 8,83 (em 02/09/2024)

- Rendimento por cota: R$ 1,24

- Percentual por cota: 12,89%

Considerando o rendimento de 12,89% por ação de DIRR3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 85.236,27, o equivalente a 9.651 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação RECV3 (Petrorecsa):

- Cotação base: R$ 17,86 (em 02/09/2024)

- Rendimento por cota: R$ 2,19

- Percentual por cota: 10,75%

Considerando o rendimento de 10,75% por ação de RECV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 97.736,44, o equivalente a 5.471 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação ITSA4 (Itausa):

- Cotação base: R$ 9,26 (em 02/09/2024)

- Rendimento por cota: R$ 1,09

- Percentual por cota: 10,46%

Considerando o rendimento de 10,46% por ação de ITSA4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 101.994,84, o equivalente a 11.013 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação ITUB4 (Itaú Unibanco):

- Cotação base: R$ 30,28 (em 02/09/2024)

- Rendimento por cota: R$ 2,89

- Percentual por cota: 8,66%

Considerando o rendimento de 8,66% por ação de ITUB4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 125.871,18, o equivalente a 4.157 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

A temporada NFL 2025/26 inicia no dia 04 de setembro de 2025 e o Brasil será palco, mais uma vez, de um dos jogos da temporada. No dia 05 de setembro, a cidade de São Paulo sediará a partida entre Los Angeles Chargers x Kansas City Chiefs.

No entanto, apesar do campeonato ser esperado pelos fãs do esporte, há uma partida em especial que desperta grande interesse: a final do campeonato, chamada Super Bowl. Este último jogo é altamente prestigiado, acontece nos Estados Unidos e conta com a apresentação de grandes cantores da atualidade. Mesmo com a temporada prestes a iniciar, o Super Bowl já tem data marcada: 8 de fevereiro de 2026, na Califórnia. Assistir ao vivo esse espetáculo é o sonho de muitos fãs — mas afinal, quanto custa transformar esse sonho em realidade?

Pensando nisso, fizemos as contas

O ingresso do Super Bowl pode variar entre R$ 35.706,00, o mais barato, e chegar até R$ 310.300,00 (considerando o dólar a R$ 5,50), havendo inúmeras opções disponíveis. Assim, calculamos qual seria o custo de uma viagem com duração de 5 dias para curtir o Super Bowl, considerando o dólar a R$ 5,50 como referência. Confira os custos aproximados abaixo:

| Custos | Valor (R$) | |

| Hospedagem | 4.125,00 | Média de US$ 150/noite |

| Alimentação | 1.650,00 | Média de US$ 20/refeição |

| Transporte local | 1.100,00 | |

| Ingressos | 35.706,00 | |

| Extras (Souvenirs) | 2.200,00 | |

| Custo total aproximado | 44.781,00 |

Para a simulação, consideramos aportes de R$ 1.300,00 por um período de 30 meses. Nos aportes mensais, foi considerada a rentabilidade da taxa básica de juros atual, 1,17% ao mês (15% ao ano), e a dedução do imposto de renda proporcional ao período investido de cada aporte. Veja a simulação:

| Aportes (30 meses) | Valor acumulado | Rendimento descontado o IR | Saldo total líquido |

| R$ 1.300,00 | R$ 39.000,00 | R$ 6.586,96 | R$ 45.586,96 |

Na simulação acima, usamos a cotação do dólar a R$ 5,50, mas é essencial acompanhar a variação cambial ao longo do tempo. Mudanças no câmbio podem impactar diretamente o custo da viagem — e, em alguns casos, representar uma excelente oportunidade para comprar dólares a um preço mais baixo, reduzindo os gastos totais.

Outro ponto importante é a rentabilidade utilizada. Nossa projeção considera uma rentabilidade estável de 15% ao ano, baseada na taxa Selic atual. No entanto, vale destacar que essa taxa pode variar ao longo do tempo. A expectativa é que a Selic se mantenha no patamar atual até o início de 2026, quando se projeta o início de um ciclo de corte dos juros. Ou seja, a rentabilidade pode mudar conforme os movimentos da política monetária. Por isso, é fundamental acompanhar as decisões do Banco Central sobre a taxa de juros e o cenário econômico do país para tomar decisões de investimento mais assertivas.

Além disso, manter uma organização financeira constante é o segredo para transformar sonhos em realidade. Construir uma reserva de emergência ou investir com foco em objetivos específicos, como essa viagem, são atitudes que fazem toda a diferença!

Mas afinal, onde investir?

Para objetivos de curto prazo, é importante priorizar a liquidez, ou seja, a facilidade de resgatar o seu dinheiro rapidamente. Exemplos de investimentos com esse perfil incluem o Tesouro Selic, fundos de investimento DI e CDBs de liquidez diária emitidos por bancos sólidos.

O fundo Trend DI FIC FIRF Simples, por exemplo, pode ser uma boa opção para esse objetivo. Esse fundo conta com um resgate em D+0. Isso significa que o resgate acontece no mesmo dia útil, desde que você solicite antes das 14:30 do dia.

Outro ponto crucial é a previsibilidade do rendimento. O investimento em renda variável pode ser bastante rentável no longo prazo, mas muito imprevisível no curto. Portanto, a melhor escolha para um objetivo de curto prazo (entre 1 e 3 anos) são investimentos em renda fixa, mais conservadores e estáveis.

O Trend DI FIC FIRF Simples é um fundo conservador e de baixo risco, pois aplica seu investimento majoritariamente no Tesouro Selic. Por isso, sua rentabilidade é muito similar à do Tesouro Selic, que hoje paga 15% ao ano. Vale ressaltar que nossa taxa básica de juros está em níveis considerados elevados, devido à pressão inflacionária que enfrentamos atualmente, como comentamos aqui.

Acompanhe nossas recomendações de Onde Investir atualizado.

Em um mundo que acelera constantemente, a sensação de esgotamento tornou-se uma companheira silenciosa para muitos profissionais. A realidade pós-pandemia, consequentemente, intensificou a busca por propósito e equilíbrio entre vida e trabalho, transformando o que antes era um murmúrio em um clamor coletivo por uma pausa.

Nesse cenário, o ano sabático emerge não mais como um luxo excêntrico, mas como uma ferramenta estratégica de gestão de carreira e, acima de tudo, de bem-estar. Reconhecendo a exaustão em suas equipes, muitas empresas já veem os períodos sabáticos como um poderoso antídoto contra o burnout e uma forma de reter talentos.

O que é burnout?

A síndrome de burnout é um estado de exaustão física e mental ligado ao trabalho. Reconhecida pela Organização Mundial da Saúde, ela se manifesta por sintomas como cansaço extremo, perda de motivação e queda de desempenho. É resultado de exposição prolongada ao estresse ocupacional e pode exigir afastamento para recuperação.

Para colocar em prática um ano sabático, é preciso uma mudança profunda de perspectiva: ele não deve ser visto apenas como um custo, mas como um investimento. Um investimento no ativo mais valioso de qualquer carreira — o próprio profissional. Trata-se de uma oportunidade única para recalibrar a trajetória, cuidar da saúde mental, desenvolver novas habilidades e se reconectar com o que realmente importa.

A verdadeira questão, portanto, não é apenas “quanto custa um ano sabático?”, mas “quanto custa não tirar um?”. O preço da inércia pode ser muito maior, manifestando-se em queda de produtividade, estagnação profissional e, em casos extremos, problemas de saúde que forçam uma interrupção abrupta e bem mais custosa.

Confira a seguir como transformar o sonho da pausa estratégica em um projeto viável.

Evidências que sustentam os benefícios do ano sabático

Estudos apontam que o sabático traz ganhos reais tanto para o indivíduo quanto para a organização. Uma pesquisa comparando 129 professores que fizeram sabáticos e outros 129 que não o fizeram identificou redução significativa do estresse e aumento do bem-estar e dos recursos psicológicos nos participantes — efeitos mantidos após o retorno ao trabalho.

Além disso, líderes que voltaram de sabático relataram mais confiança e habilidades renovadas, enquanto as lideranças interinas ganharam espaço para se desenvolver.

Do ponto de vista organizacional, empresas que incentivam pausas estratégicas observam maior retenção de talentos, ganho em inovação e melhoria na cultura interna. Em outras palavras, o ano sabático não deve ser visto apenas como descanso, mas como um investimento estruturado em produtividade, criatividade e evolução profissional.

Assim, compreendidos os benefícios, torna-se fundamental detalhar o planejamento prático para tornar esse investimento uma realidade.

O mapa do sonho: Desvendando o custo real de um ano sabático no Brasil

Planejar um ano sabático é como ser o arquiteto do próprio tempo. Antes de começar a economizar, é preciso ter um projeto detalhado, uma planta que organize cada custo e cada variável. Dessa forma, a etapa mais crucial é transformar a ideia abstrata de “uma pausa” em um número concreto e tangível. Esse número será a meta central, a estrela-guia de todo o planejamento financeiro.

Além disso, para criar um orçamento realista, o primeiro passo é dissecar as despesas, dividindo-as em duas categorias principais. Essa separação é essencial, pois garante que tanto a vida pregressa quanto a nova jornada, estejam financeiramente seguras. Assim sendo, ignorar um desses blocos pode comprometer toda a experiência.

1. Custos de manutenção da base: São as despesas que continuarão existindo mesmo durante a ausência profissional. Ignorá-las representa um dos maiores erros no planejamento de um sabático. Essa categoria abrange compromissos como contribuições para o INSS, que asseguram a continuidade da contagem para a aposentadoria, além de mensalidades de planos de saúde, seguros, pensão alimentícia ou suporte financeiro a dependentes. Adicionalmente, se houver um imóvel, podem surgir custos adicionais como uma manutenção mínima, que não devem ser subestimados.

2. Custos da Experiência Sabática: Este é o orçamento que sustentará o dia a dia durante a pausa. O valor, portanto, é altamente variável e depende inteiramente do projeto pessoal de cada profissional. Se o plano for viajar, os custos incluirão transporte, acomodação, alimentação e atividades. No entanto, se o objetivo for permanecer em uma cidade para estudar, os gastos estarão ligados a moradia, alimentação local e o valor do curso. Dessa forma, escolhas simples, como cozinhar em casa em vez de comer fora diariamente, podem reduzir drasticamente os gastos e prolongar a duração da experiência.

Compreender e organizar esses dois grupos de despesas é o que separa um ano sabático bem-sucedido de uma pausa marcada por estresse financeiro.

O custo de vida pelo Brasil

A maior variável no planejamento financeiro de um sabático é, sem dúvida, a localização. O Brasil possui dimensões continentais e disparidades expressivas no custo de vida entre regiões. Portanto, apresentar estimativas atualizadas para capitais torna o sonho mais concreto e viável, pois uma pausa em uma cidade com custo mais baixo pode ser acessível, sem comprometer a qualidade da experiência.

O Expatistan utiliza um modelo colaborativo para estimar o custo de vida nas cidades. A plataforma reúne dados informados por usuários sobre uma cesta de 52 a 57 produtos e serviços, distribuídos em categorias como alimentação, moradia, vestuário, transporte, cuidados pessoais e entretenimento, além de saúde. Esses dados são validados estatisticamente, o que assegura confiabilidade às estimativas.

A seguir, apresentam-se estimativas para o custo mensal individual em três capitais brasileiras com dados atualizados:

| Localização | Custo Mensal Estimado (Individual) | Custo Anual Total Estimado |

| São Paulo | R$ 8.157 | R$ 97.872 |

| Rio de Janeiro | R$ 6.934 | R$ 83.208 |

| Belo Horizonte | R$ 6.131 | R$ 73.572 |

Fonte dos dados: Expatistan 2025

Adicionalmente, o valor estimado para São Paulo, de aproximadamente R$ 8.157, reflete os preços médios para itens como aluguel de apartamento de um quarto em áreas intermediárias, alimentação básica, transporte, contas mensais e gastos ocasionais. Essa composição foi calculada com base na cesta de consumo mencionada acima.

Essas diferenças entre capitais, com São Paulo se destacando como a mais cara, enquanto Rio de Janeiro e Belo Horizonte aparecem como alternativas mais acessíveis, evidenciam variações reais que influenciam diretamente a escolha da localização para um ano sabático.

No entanto, é importante lembrar que essas estimativas podem variar conforme o estilo de vida, o bairro de moradia e os padrões de consumo. Consequentemente, recorrer a estudos complementares ou dados regionais pode refinar ainda mais o orçamento conforme o perfil de cada projeto.

Custos ocultos de um ano sabático: O que considerar no planejamento financeiro

Um planejamento robusto vai muito além do simples custo de vida mensal. Além disso, existem componentes essenciais, muitas vezes negligenciados, que funcionam como rede de proteção para que o projeto do ano sabático seja viável e sustentável. Confira a seguir os principais elementos que fortalecem a segurança financeira.

Plano de Saúde: Interromper a carreira não significa interromper os cuidados com a saúde. Manter um plano ativo durante o ano sabático é uma decisão prudente e essencial. Os valores variam bastante, mas, em geral, uma estimativa razoável para uma boa cobertura fica entre R$ 300 e R$ 600 por mês, conforme faixa etária, região e operadora.

Além disso, a Agência Nacional de Saúde Suplementar (ANS) fixou o teto de reajuste para planos individuais e familiares em 6,91% no período de maio de 2024 a abril de 2025. Assim sendo, incluir esse fator nas projeções de longo prazo é indispensável.

Reserva de Emergência: É fundamental diferenciar o “fundo sabático” da “reserva de emergência“. O primeiro representa o montante planejado para custear a pausa, enquanto o segundo funciona como um colchão contra imprevistos, como emergências médicas, necessidades familiares inesperadas ou situações que possam comprometer o planejamento. Dessa forma, a recomendação é que a reserva cubra de 3 a 6 meses dos custos mensais durante o sabático. Portanto, se os custos estimados forem de R$ 5.000 por mês, a reserva deve alcançar pelo menos R$ 15.000, aplicada em investimentos de alta liquidez, como o Tesouro Selic ou fundos DI.

Seguros: Outro componente muitas vezes ignorado é a manutenção de seguros durante o ano sabático. Planos de seguro de vida, residencial ou automotivo podem evitar perdas financeiras significativas em situações inesperadas. Portanto, avaliar quais coberturas fazem sentido para o seu perfil é parte do planejamento estratégico, garantindo tranquilidade ao longo da pausa.

Construir essa base sólida é o que permite transformar o ano sabático em uma experiência enriquecedora, sem comprometer a estabilidade. Na próxima seção, será possível entender como equilibrar esses compromissos com a liberdade que a pausa proporciona, tanto para profissionais CLT quanto para autônomos.

CLT e MEI: A transição de carreira

Com o “número da liberdade” em mãos — o custo total estimado do ano sabático — inicia-se a etapa da engenharia financeira: transformar o planejamento em um fundo real.

Para muitos brasileiros, isso começa na transição de um emprego CLT para uma jornada autônoma como PJ. Essa transição é um momento que pode liberar recursos importantes e acelerar esse projeto.

No regime CLT, a forma de encerrar o ciclo de trabalho influencia diretamente o capital disponível. A demissão por comum acordo, por exemplo, permite sacar até 80% do saldo do FGTS e receber 20% da multa rescisória, mas não dá direito ao seguro-desemprego. Assim, o FGTS se torna um “kit de liberação”, funcionando como capital semente para o ano sabático. Além disso, continuam válidos benefícios como aposentadoria e auxílio-desemprego.

Para a transição de carreira, é importante que o profissional considere que os benefícios para quem atua como MEI, por exemplo, serão diferentes. Não há FGTS nem seguro-desemprego, mas a contribuição previdenciária garante aposentadoria por idade e há outros benefícios como auxílio-doença ou salário-maternidade, desde que as contribuições estejam em dia.

Essa diferença evidencia como os níveis de proteção variam entre os regimes, reforçando a importância de um planejamento estratégico na transição de carreira. Muitas vezes, essa mudança representa o primeiro passo rumo a uma forma de trabalho mais autônoma e alinhada aos objetivos pessoais. Nesse contexto, o período sabático pode ser uma excelente oportunidade para refletir e testar se uma atuação como autônomo ou microempreendedor individual faz sentido — desde que seja cuidadosamente planejado.

Confira a nossa análise completa aqui para descobrir quanto um PJ precisa ganhar para desfrutar dos mesmos benefícios que um CLT.

O Poder do tempo: Quanto guardar por mês para o Ano Sabático

Construir um fundo para o ano sabático exige paciência e disciplina, e o tempo é o maior aliado. Quanto mais cedo o planejamento começar, menor será o esforço mensal necessário.

A tabela abaixo ilustra o impacto do horizonte de tempo para atingir a meta de R$ 60.000 líquidos (equivalente a R$ 5.000 por mês durante o ano sabático), já considerando o desconto do Imposto de Renda. Os cálculos foram realizados com base na taxa de juros reais do título IPCA+ 2035 com juros semestrais, que atualmente rendem IPCA + 7,51% ao ano (base de dados 25/08), equivalente a aproximadamente 0,61% ao mês.

| Prazo | Valor a ser poupado mensalmente |

| 3 anos | R$ 1.513,28 |

| 5 anos | R$ 849,00 |

| 10 anos | R$ 355,89 |

Importante: a taxa utilizada reflete o atual cenário de juros elevados no Brasil, mas esse patamar pode não se manter no longo prazo. Rentabilidade passada não é garantia de rentabilidade futura.

Com base na análise da tabela, percebe-se que quanto maior o tempo disponível para poupar, menor é o valor mensal necessário, reforçando a importância de iniciar o planejamento o quanto antes.

Guardar dinheiro, no entanto, é apenas metade da equação. Para potencializar o esforço, o capital precisa trabalhar. A estratégia de investimento deve equilibrar segurança, rentabilidade e liquidez, considerando que o ano sabático é uma meta de médio prazo (2 a 5 anos).

Uma abordagem prática é dividir os recursos em duas carteiras:

1. Base Segura: Reserva de emergência com liquidez imediata. Indicada para Tesouro Selic e CDBs com liquidez diária, protege o capital e permite acesso imediato em imprevistos.

2. Fundo Sabático: Montante destinado especificamente ao ano sabático, com foco em maior rentabilidade. Aqui entram LCIs, LCAs e CDBs de médio prazo, que oferecem retornos superiores, ainda que com liquidez menor.

Além disso, o planejamento financeiro deve caminhar junto com a organização burocrática e de carreira. Proteger direitos previdenciários, avaliar impacto no futuro e planejar a reintegração ao mercado tornam o ano sabático um trampolim, e não um desvio, na trajetória profissional.

O fim é um novo começo

A conclusão do ano sabático não deve ser vista como um ponto final, mas como o início de um novo capítulo profissional. A forma como essa experiência é apresentada no currículo e em entrevistas pode transformar o período em um momento de intenso desenvolvimento pessoal e profissional.

É estratégico dedicar parte do tempo sabático a atividades que agreguem valor à carreira, como cursos de curta duração, certificações online, aprendizado de idiomas ou desenvolvimento de habilidades específicas. Programas intensivos, presenciais ou online, podem ser integrados ao planejamento, tornando a pausa não apenas um descanso, mas um diferencial competitivo. Ao retornar, o profissional estará mais qualificado, com perspectiva ampliada e competências adicionais, facilitando a reintegração ao mercado e abrindo portas para novas oportunidades.

Um ano sabático bem-planejado não é privilégio de poucos. É uma meta concreta, alcançável com disciplina, planejamento financeiro inteligente e decisões estratégicas sobre prioridades de vida e carreira. Ao desmistificar os custos, utilizar os mecanismos financeiros corretos e proteger o futuro, é possível construir um caminho seguro para essa pausa transformadora.

Meus Objetivos Rico

Quer um jeito simples de construir seu fundo sabático? Com o “Meus Objetivos” da Rico, você cria o objetivo no app e recebe ajuda para organizar o planejamento. Confira no vídeo a seguir.