O planejamento financeiro ao longo da vida vai além do simples controle de receitas e despesas. Ele tem um papel central na construção de um futuro mais seguro e estável, ajudando a enfrentar os desafios de cada fase da vida com mais tranquilidade. Com uma visão de longo prazo e decisões estratégicas no presente, é possível transformar a rotina financeira em um projeto de vida sustentável e independente.

Nesse contexto, entender como as decisões de consumo, poupança e investimento mudam ao longo do tempo é fundamental. E é justamente aqui que entra a renda passiva — uma fonte de recursos que não depende da renda “ativa” do trabalho, e que pode se tornar ainda mais relevante na fase em que o patrimônio começa a ser usado, e não mais acumulado.

Com base na Teoria do Ciclo de Vida (LCH), proposta pelo economista e Prêmio Nobel Franco Modigliani, vamos explorar como esse conceito se aplica à prática e de que forma você pode construir uma jornada financeira mais sólida desde já.

A Teoria do Ciclo de Vida: um pilar do planejamento financeiro

De acordo com a Teoria do Ciclo de Vida (LCH), as pessoas buscam manter um padrão de consumo estável ao longo da vida, mesmo quando a renda varia. Isso significa poupar durante os períodos de maior ganho para sustentar os momentos em que a renda tende a diminuir, como a aposentadoria.

A teoria parte da ideia de “suavização do consumo”: um comportamento racional que tenta evitar grandes oscilações no padrão de vida. Para isso, é necessário adaptar o nível de poupança e de consumo conforme a fase da vida.

Além disso, a LCH nos convida a refletir sobre como cada etapa — juventude, meia-idade, pré-aposentadoria e aposentadoria — exige decisões financeiras diferentes, que impactam diretamente a forma como acumulamos e usamos nossos recursos.

A seguir exploraremos detalhadamente essas etapas, destacando os desafios, oportunidades e estratégias associadas a cada uma, com o objetivo de fortalecer o caminho rumo à renda passiva e à independência financeira.

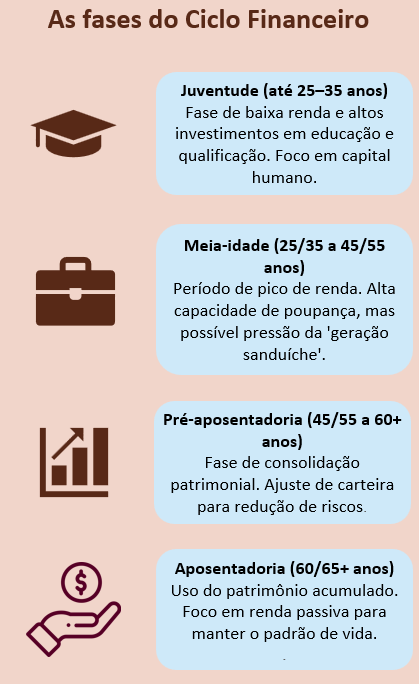

As fases do ciclo financeiro

Juventude (até 25–35 anos)

Nesta fase, a renda costuma ser mais baixa, mas as expectativas de aumento ao longo da carreira são altas. É comum recorrer a economias ou empréstimos para investir em educação, iniciar uma vida independente e manter um padrão de consumo básico.

O foco tende a estar no investimento em capital humano — como estudos e qualificação —, visando o aumento da renda futura.

Meia-idade (25/35 a 45/55 anos)

Esse costuma ser o período de maior produtividade e pico de renda. Como as despesas tendem a ser menores que a renda, é possível aumentar substancialmente a taxa de poupança, direcionando recursos para o acúmulo patrimonial que sustentará o futuro.

No entanto, esse período também impõe desafios. É a fase da chamada “geração sanduíche”: pessoas que, ao mesmo tempo, sustentam filhos e apoiam pais idosos. Essa dupla responsabilidade pode dificultar o ato de poupar e exigir escolhas difíceis entre consumo, compromissos familiares e planejamento de longo prazo.

Pré-aposentadoria (45/55 a 60+ anos)

Aqui, o patrimônio acumulado costuma atingir seu maior valor. O foco passa a ser a consolidação dos investimentos e a preparação para o momento em que a renda do trabalho diminuirá.

É comum, nessa fase, ajustar a carteira para reduzir riscos, preservar capital e garantir uma fonte de renda mais estável para a aposentadoria.

Aposentadoria (60/65+ anos)

Na aposentadoria, a renda ativa se encerra — e é a partir do patrimônio acumulado que as despesas devem ser cobertas. A renda passiva torna-se protagonista, garantindo estabilidade mesmo diante da inflação ou de eventuais gastos maiores com saúde.

É nesse ponto que o planejamento de longo prazo e a construção de fontes consistentes de renda passiva fazem toda a diferença para uma aposentadoria tranquila e financeiramente sustentável.

O principal desafio, portanto, é garantir que o patrimônio dure o suficiente para cobrir despesas, manter o padrão de vida confortável e aproveitar a aposentadoria com tranquilidade.

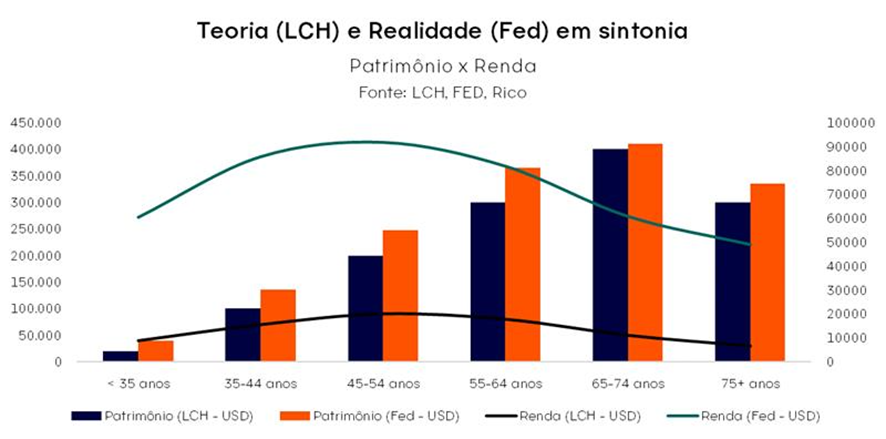

Cruzando teoria e realidade: o que mostram os dados

Para ilustrar como a renda e o patrimônio evoluem ao longo da vida, o gráfico abaixo reúne duas perspectivas: a teórica (baseada na LCH) e a empírica (construída com dados empíricos levantados pelo Banco Central americano – o Fed).

Como ler? No gráfico, as curvas no gráfico indicam a renda da população, enquanto as barras correspondem ao patrimônio líquido, separados por faixa etária.

Por que dados americanos?

Embora o foco deste conteúdo seja o investidor brasileiro, não existem séries completas e equivalentes publicamente disponíveis no Brasil. Assim, utilizamos dados socioeconômicos dos Estados Unidos.

O estudo “Changes in U.S. Family Finances” é realizado periodicamente pelo Federal Reserve (o banco central dos EUA), e tem como objetivo avaliar a situação financeira das famílias americanas. Nesse caso, utilizamos a pesquisa com dados entre 2019 e 2022.

O estudo é baseado em uma pesquisa nacional chamada Survey of Consumer Finances (SCF), realizada a cada três anos, que traz informações detalhadas sobre renda, patrimônio, dívidas, ativos e outros aspectos econômicos das famílias (4.602 famílias foram analisadas na versão utilizada).

Destaques do gráfico:

Barras de patrimônio (teoria X dados reais): ambos teoria e prática mostram acúmulo progressivo de patrimônio até a faixa dos 65–74 anos. Depois disso, há uma desacumulação (ou seja, não há mais acúmulo e sim queda do patrimônio), mas a teoria e a prática indicam ritmos diferentes para esse processo.

Curvas de renda (teórica X real): ambas curvas, da teoria e da prática, seguem o formato de “U invertido”, indicando um pico de renda na meia-idade (45–54 anos) e queda progressiva após esse ponto.

O que os dados reais mostram de diferente?

Apesar das similaridades com a teoria, os dados empíricos (ou seja, “da vida real”) apontam que a desacumulação patrimonial após os 75 anos tende a ser mais lenta do que o previsto. Segundo o Survey of Consumer Finances (SCF), três fatores principais podem explicar essa desaceleração na queda do patrimônio:

1. Incerteza sobre a longevidade

2. Gastos crescentes com saúde

3. Desejo de deixar herança

Além disso, estudos da EBRI e do próprio Fed indicam que muitos aposentados mantêm boa parte de seu patrimônio mesmo após quase duas décadas fora do mercado de trabalho. Ou seja, na prática, a desacumulação patrimonial não segue um padrão linear — ela é influenciada por fatores emocionais, precauções e riscos percebidos.

Por isso, compreender essas diferenças entre teoria e realidade é essencial para ajustar expectativas e reforçar a importância de se preparar para uma renda mais baixa na aposentadoria.

A importância da renda passiva no ciclo financeiro

Como a renda do trabalho tende a cair — e eventualmente acabar — com o passar dos anos, a construção de fontes alternativas de renda se torna fundamental. É aqui que entra a renda passiva: o retorno obtido por meio de ativos acumulados ao longo da vida.

Isso inclui aluguéis, dividendos, juros de títulos públicos ou privados, cotas de fundos imobiliários, entre outros instrumentos. A principal vantagem da renda passiva é permitir que você mantenha seu padrão de vida sem precisar, necessariamente, reduzir o patrimônio acumulado de forma acelerada.

No Brasil, essa estratégia se mostra relevante diante da incerteza sobre a suficiência da aposentadoria pública atual (via INSS) — um fator que leva muitas pessoas a buscar alternativas que garantam maior autonomia financeira na maturidade.

Mas como começar a construir renda passiva, mesmo com pouco dinheiro disponível?

Como começar a construir renda passiva

A boa notícia é que dá para começar com pouco — o mais importante é começar logo. Abaixo, quatro ações práticas que podem ser iniciadas hoje mesmo, independentemente do valor disponível para investir:

1) Planeje a longo prazo

Estabeleça metas específicas: qual valor mensal você deseja ter como renda passiva no futuro? Em quanto tempo? É fundamental ter clareza sobre os objetivos financeiros, isso vai ajudar a definir o quanto poupar e qual estratégia seguir.

Além disso, a nova funcionalidade “Meus Objetivos” do aplicativo da Rico pode te ajudar com essa tarefa!

2) Crie o hábito de investir

A disciplina tem mais peso que o valor inicial. Aportes pequenos e consistentes, realizados todos os meses, se beneficiam dos juros compostos ao longo do tempo. Automatizar os investimentos também evita o consumo por impulso e mantém a constância necessária para atingir o objetivo de renda passiva.

3) Aprenda sobre investimentos

Entender os produtos disponíveis, seus riscos, liquidez e potencial de retorno é essencial para tomar decisões melhores. Plataformas como o Riconnect oferecem conteúdos gratuitos para quem quer aprender a investir com mais autonomia.

4) Diversifique sua carteira

Evite concentrar tudo em um único tipo de ativo. Uma carteira diversificada aumenta a chance de construir uma renda passiva estável. Ações que são boas pagadoras de dividendos, fundos imobiliários, títulos públicos e debêntures podem ser bons pontos de partida. O importante é manter equilíbrio entre risco, retorno e prazo.

Quer ajuda para escolher os investimentos mais indicados para o seu perfil?

Confira nossas carteiras recomendadas de acordo com o seu perfil de investidor no link a seguir: Conservador, Moderado e Sofisticado.

O ciclo financeiro e a renda passiva como pilares do seu futuro

A Teoria do Ciclo de Vida de Modigliani nos ajuda a entender como decisões de consumo e poupança mudam ao longo do tempo. Além disso, os dados nos trazem aprendizados: a renda realmente cai com a idade, mas de forma mais lenta, e a manutenção do patrimônio depende de decisões conscientes e necessidades básicas.

Nesse cenário, a renda passiva ganha protagonismo. Ela ajuda a reduzir a dependência da renda ativa e de fontes públicas, garante mais autonomia e permite que o patrimônio dure mais.

Compreender seu ciclo financeiro — e usar isso como guia para decisões mais inteligentes — é o primeiro passo para construir uma vida financeira mais livre, segura e sustentável.

A Riconnect acompanha você em cada etapa da sua jornada, oferecendo ferramentas, conteúdos e recomendações para apoiar seu progresso. Transformar sonhos em metas financeiras concretas está ao alcance de quem dá o primeiro passo, com um plano sólido, diversificado e alinhado aos seus objetivos.