Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$ 12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$ 1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$ 31,76 (em 01/10/2024)

- Rendimento por cota: R$ 5,20

- Percentual por cota: 14,06%

Considerando o rendimento de 14,06% por ação de PETR4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 73.349,25, o equivalente a 2.309 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação RECV3 (Petro Recôncavo SA):

- Cotação base: R$ 15,47 (em 01/10/2024)

- Rendimento por cota: R$ 2,19

- Percentual por cota: 12,38%

Considerando o rendimento de 12,38% por ação de RECV3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 84.641,19, o equivalente a 5.471 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação DIRR3 (Direcional):

- Cotação base: R$ 9,21 (em 01/10/2024)

- Rendimento por cota: R$ 1,09

- Percentual por cota: 10,74%

Considerando o rendimento de 10,74% por ação de DIRR3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 101.419,14, o equivalente a 11.009 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação TIMS3 (Tim):

- Cotação base: R$ 16,78 (em 01/10/2024)

- Rendimento por cota: R$ 1,86

- Percentual por cota: 9,98%

Considerando o rendimento de 9,98% por ação de TIMS3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 108.444,08, o equivalente a 6.463 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação ITSA4 (Itausa):

- Cotação base: R$ 9,32 (em 01/10/2024)

- Rendimento por cota: R$ 1,02

- Percentual por cota: 9,85%

Considerando o rendimento de 9,85% por ação de ITSA4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 109.513,48, o equivalente a 11.752 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Acesse as nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo RBRR11 (FI Imobiliário – FII RBR Rendimento High Grade):

- Cotação base: R$ 87,14 (em 09/09/2025)

- Rendimento por cota: R$ 0,85

- Percentual por cota: 0,97%

Considerando o rendimento de 0,97% por cota no fundo RBRR11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 102.517,65, o equivalente a 1.176 cotas.

Fundo MCCI11 (FI Imobiliário Mauá Capital Recebíveis Imobiliário):

- Cotação base: R$ 90,93 (em 10/09/2025)

- Rendimento por cota: R$ 1,00

- Percentual por cota: 1,14%

Considerando o rendimento de 1,14% por cota no fundo MCCI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 90.930,00, o equivalente a 1.000 cotas.

Fundo BTLG11 (BTG Pactual Logística FI Imobiliário):

- Cotação base: R$ 103,32 (em 15/09/2025)

- Rendimento por cota: R$ 0,79

- Percentual por cota: 0,79%

Considerando o rendimento de 0,79% por cota no fundo BTLG11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 130.784,81, o equivalente a 1.266 cotas.

Fundo CPTS11 (Capitania Securities II FII):

- Cotação base: R$ 7,65 (em 10/09/2025)

- Rendimento por cota: R$ 0,09

- Percentual por cota: 1,14%

Considerando o rendimento de 1,14% por cota no fundo CPTS11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 90.000,00,o equivalente a 11.765 cotas.

Fundo XPCI11 (XP Cred Imob – FII Resp Limitada):

- Cotação base: R$ 84,04 (em 30/09/2025)

- Rendimento por cota: R$ 0,92

- Percentual por cota: 1,12%

Considerando o rendimento de 1,12% por cota no fundo XPCI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 91.347,83, o equivalente a 1.087 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Quando chega o Dia das Crianças, é aquele momento mágico em que nossos filhos, sobrinhos e netos começam a fazer seus pedidos de presentes com um brilho nos olhos. Com base na minha experiência materna, uma coisa eu aprendi: antes de sair correndo para comprar o que eles querem na primeira vez que pedem, é fundamental fazer uma pausa e refletir. Essa espera não é só sobre economia de dinheiro, mas sobre ensinar paciência, valor e responsabilidade. Quando a criança aprende a esperar e entender o real significado de suas conquistas, ela desenvolve habilidades essenciais para a vida adulta.

E se você, assim como eu, quer que seus pequenos cresçam sabendo lidar bem com o dinheiro, vale a pena seguir nesta leitura e descobrir os melhores presentes que podem contribuir para o sucesso financeiro deles. Vamos juntos transformar o Dia das Crianças em uma oportunidade de aprendizado valiosa e divertida!

Paciência é uma virtude que vale ouro

Os filhos precisam aprender que não podem ter tudo na hora que querem, e isso não é maldade nossa, é uma lição poderosa. Se ganharem tudo fácil, começam a acreditar que têm direito a tudo, sem esforço. Isso, lá na frente, afeta como eles vão encarar os próprios sonhos e a vida como um todo. Uma estratégia simples, mas eficaz, é dar tempo para que a criança amadureça o pedido. Assim, você exercita a paciência deles, uma habilidade fundamental para o futuro.

O famoso “Teste do Marshmallow” é um ótimo exemplo de como a paciência pode ser um fator decisivo para o sucesso. No experimento, crianças eram desafiadas a não comer um marshmallow de imediato para ganhar dois depois. Aqueles que conseguiam esperar apresentavam, mais tarde na vida, maior capacidade de autocontrole e sucesso. Então, por que não usar essas pequenas oportunidades para ensinar esse valioso aprendizado desde cedo?

Assim como a espera pelo marshmallow ensina sobre autocontrole, a educação financeira pode ser uma excelente forma de cultivar essa habilidade de maneira lúdica. Que tal aproveitar esse Dia das Crianças para começar e trazer esse assunto para os pequenos?

Educação financeira também pode ser divertida

Você pode estar pensando: “Ah, mas educação financeira é um assunto tão sério, como eu vou ensinar isso para meu filho de forma leve?” A resposta é simples: com criatividade e diversão. Não é porque o tema é importante que precisamos ser duros ao falar dele com as crianças. Vamos juntos explorar algumas ideias de presentes que, além de divertidos, vão plantar sementes valiosas para o futuro financeiro dos seus filhos.

1. Livros e revistas sobre educação financeira

Um bom livro é sempre um presente enriquecedor, e existem muitas opções voltadas para o público infantil que tratam de dinheiro de forma lúdica. Além de estimular a imaginação, os livros ajudam a criança a entender, desde cedo, conceitos importantes sobre como lidar com o dinheiro. Escolher uma história divertida e que esteja de acordo com a faixa etária deles pode ser a porta de entrada para a educação financeira.

2. Jogos de tabuleiro sobre dinheiro

Crianças aprendem muito enquanto se divertem. Que tal transformar uma tarde de jogos em uma verdadeira aula de finanças? Jogos como o Banco Imobiliário são ótimos para ensinar a importância de planejar, investir e poupar. O legal dos jogos de tabuleiro é que eles criam um ambiente descontraído, em que as crianças absorvem conceitos importantes sem nem perceber.

3. Mesada educativa

Implementar uma mesada pode ser uma das formas mais práticas de ensinar educação financeira para crianças. A ideia é simples: você dá uma quantia fixa regularmente, orientando seu filho sobre como poupar, gastar e até investir. A mesada é uma ferramenta poderosa para que eles aprendam, na prática, a importância do planejamento. Comece com um valor adequado à idade e vá aumentando à medida que ele ganha responsabilidade. Além disso, estabeleça metas financeiras, celebrando as conquistas para incentivar ainda mais.

4. Cofrinho ou conta digital

Nos primeiros anos, o bom e velho cofrinho ainda é uma das melhores maneiras de ensinar a importância de guardar dinheiro. E, se for transparente, melhor ainda! A criança visualiza suas economias crescendo, o que dá um estímulo a mais para continuar poupando. Conforme vão crescendo, você pode abrir uma conta digital voltada para jovens, onde eles podem monitorar e até começar a investir pequenas quantias, sempre com a supervisão dos pais.

5. Investimentos para o futuro

Esse é o presente que pode trazer os melhores frutos lá na frente. Além de ensinar seu filho a poupar, você pode começar a introduzi-lo no mundo dos investimentos. A ideia é simples: mostre que o dinheiro pode “trabalhar” por ele. Inicie com conceitos básicos e, gradualmente, apresente tópicos mais complexos, como investimentos de longo prazo. A grande vantagem é que as crianças têm o tempo ao seu favor, o que facilita a compreensão da importância de manter o dinheiro aplicado por períodos mais longos para obter melhores resultados.

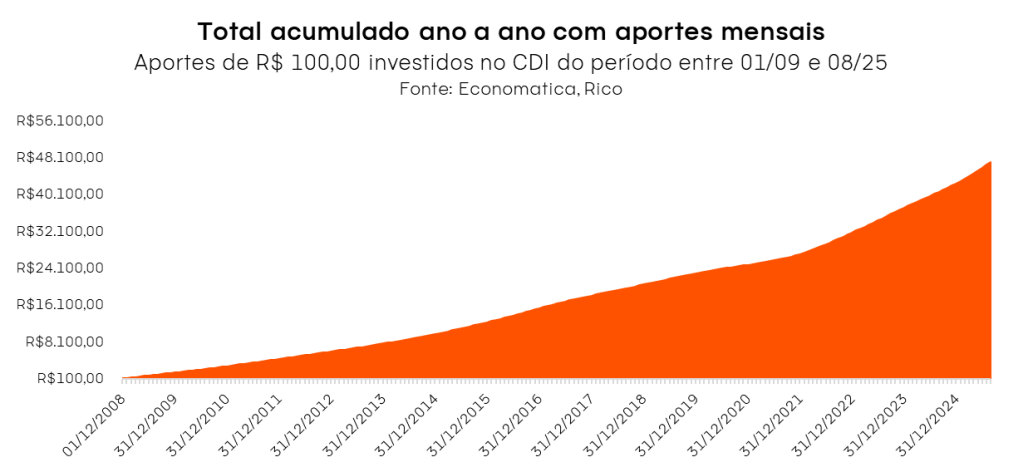

Por exemplo, se seu filho(a) tem o sonho de ir para a Disney em Orlando, imagine o seguinte cenário: se você, pai ou mãe, tivesse começado a investir R$ 100 por mês desde 2009, antes mesmo do nascimento da criança, rendendo o CDI (taxa que é referência para os investimentos e o Tesouro Selic acompanha essa rentabilidade), hoje teria acumulado R$ 46.997,33 sem considerar imposto de renda.

Considerando os custos aproximados da viagem, conforme ilustra a tabela abaixo, o valor do investimento seria suficiente para realizar o sonho de viagem em família agora. Isso mostra como o tempo e os juros compostos são grandes aliados na construção de sonhos: quanto mais cedo você começar, maior será o crescimento do seu dinheiro!

| Custos | Para 3 pessoas e 7 dias de viagem |

| Passaporte (R$ 257,25) | R$ 771,75 |

| Visto americano (U$ 185) | R$ 3.108,00 |

| Passagem (ida e volta) | R$ 13.500,00 |

| Hospedagem (U$ 190/noite) | R$ 7.476,00 |

| Ingressos Disney (4-Park Magic) | R$ 8.383,20 |

| Alimentação (US$ 50,00/dia) | R$ 5.880,00 |

| Souvenirs (US$ 50,00/dia) | R$ 5.880,00 |

| Total | R$ 44.998,95 |

Simulação considerando a cotação do dólar a R$5,60.

Como investir hoje para viajar com seu filho em 2040

Agora, imagine este cenário: seu filho acabou de nascer e você quer garantir um futuro tranquilo para ele quando completar 15 anos, em 2040. É possível começar a investir desde já para alcançar esse objetivo!

Para acumular o valor total de R$ 44.998,95, considerando os custos atuais da viagem, analisamos o investimento no Tesouro IPCA + 2040. Optamos por simular apenas a parte pré-fixada do título, já que os custos provavelmente serão ajustados conforme a inflação. Assim, será necessário investir mensalmente R$ 137,91 a partir de agora (outubro de 2025). Com esse planejamento, até 2040, a família poderá contar com um ganho real (acima da inflação) para realizar a tão sonhada viagem em família!

| Aportes | Rentabilidade | Período | Valor acumulado (bruto) |

| R$ 137,91 | 0,58% ao mês | 183 meses | R$ 44.998,95 |

Esse é o verdadeiro poder dos juros compostos: o dinheiro não cresce de forma simples, mas de forma acelerada, como uma bola de neve. Isso acontece porque, além de ganhar juros sobre o valor investido, no próximo mês entrarão juros sobre os juros já acumulados. Quanto mais tempo o dinheiro fica investido, mais rápido ele cresce, trazendo o sonho da família cada vez mais perto de se tornar realidade!

O presente mais valioso: sua presença

No final das contas, o melhor presente que você pode dar ao seu filho é a sua presença. Pode parecer clichê, mas é verdade. Crianças aprendem muito mais pelo exemplo do que pelas palavras. Se você quer que seu filho tenha uma boa relação com o dinheiro, mostre a ele como você cuida das suas próprias finanças. Envolver a criança no planejamento financeiro da casa, explicar como vocês tomam decisões sobre gastos e economias, são lições que ficarão para a vida toda.

Educar financeiramente uma criança é um dos maiores presentes que você pode dar a ela. Ao aprender desde cedo a importância de poupar, investir e planejar, ela se tornará um adulto mais preparado para lidar com os desafios financeiros do futuro. Então, neste Dia das Crianças, que tal escolher presentes que vão muito além do entretenimento momentâneo? Invista em algo que vá impactar positivamente a vida do seu filho por muitos e muitos anos.

E aí, qual será o presente que vai transformar a vida do seu pequeno?

Baixe gratuitamente o nosso guia de educação financeira infantil e dê os primeiros passos rumo a um futuro mais consciente e seguro para as crianças.

O clima no Brasil e no mundo

Setembro foi um mês ensolarado para os ativos de risco em boa parte do mundo.

O principal evento econômico do período foi a decisão de política monetária nos Estados Unidos. Confirmando uma decisão amplamente esperada, o Banco Central americano (Fed) optou por reduzir os juros em 0,25 ponto percentual, levando a taxa básica de juros na maior economia do mundo para a faixa entre 4,00% e 4,25% ao ano.

Essa decisão se deu principalmente em meio a um cenário de desaceleração do mercado de trabalho. Para ilustrar, pedidos de seguro-desemprego atingiram o maior nível em cerca de quatro anos, enquanto o número de desempregados superou o de vagas abertas pela primeira vez desde a pandemia da COVID-19.

Esses dados consolidaram a leitura de que as empresas americanas têm preferido moderar o ritmo de contratações, em vez de recorrer a demissões, como resposta ao aumento das incertezas — especialmente aquelas provocadas pela nova política tarifária e migratória do governo.

No radar do Fed, que navega entre os objetivos de controlar a inflação e manter o pleno emprego, a maior preocupação ficou os riscos no mercado de trabalho, considerando os prováveis efeitos das tarifas nos preços como temporários.

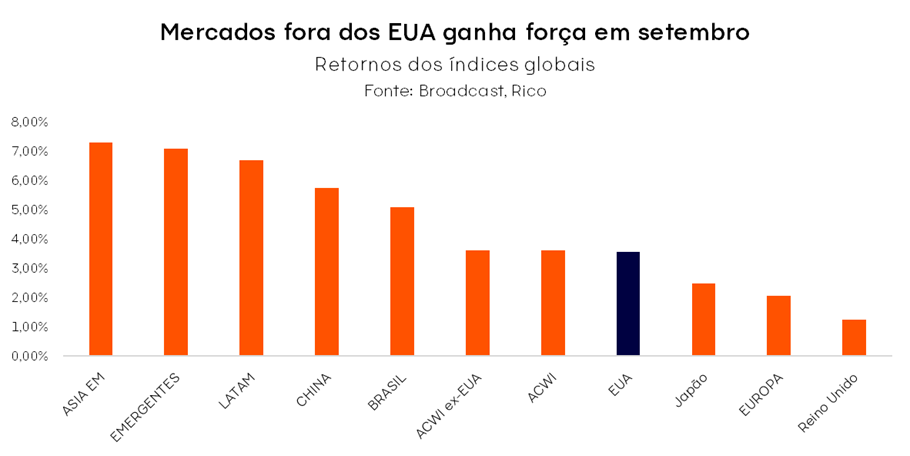

Assim, a expectativa de continuidade dos cortes de juros nos Estados Unidos alimentou o apetite ao risco nos mercados ao mesmo tempo em que contribuiu para a manutenção do dólar fraco, reforçando a migração de investimentos para além dos Estados Unidos — com destaque para os mercados emergentes, dos quais o Brasil faz parte. O (agora) famoso movimento de “rotação”.

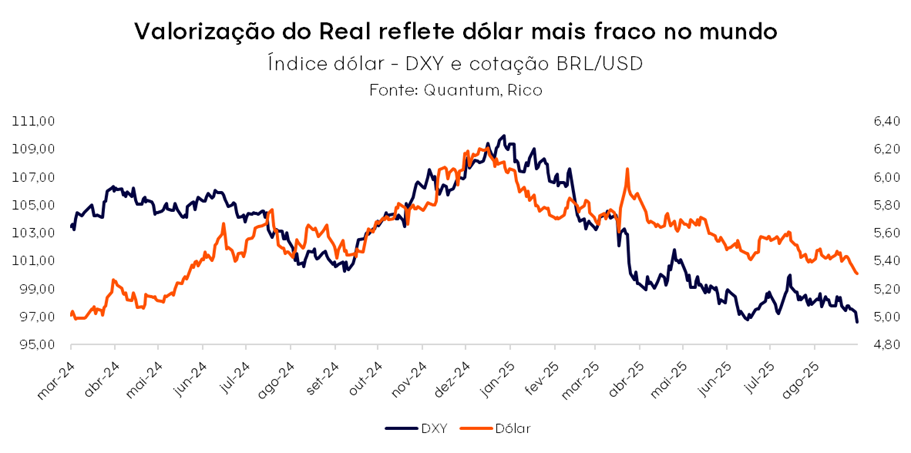

No Brasil, os ventos de setembro trouxeram alguma descompressão de riscos em diferentes frentes. Como vimos, a decisão do Fed sustentou o dólar mais fraco, contribuindo para a valorização de mais de 2% do real no mês, dado o maior diferencial de juros entre o Brasil e os Estados Unidos. Afinal, enquanto os juros por lá voltaram a cair, por aqui eles se mantiveram elevados.

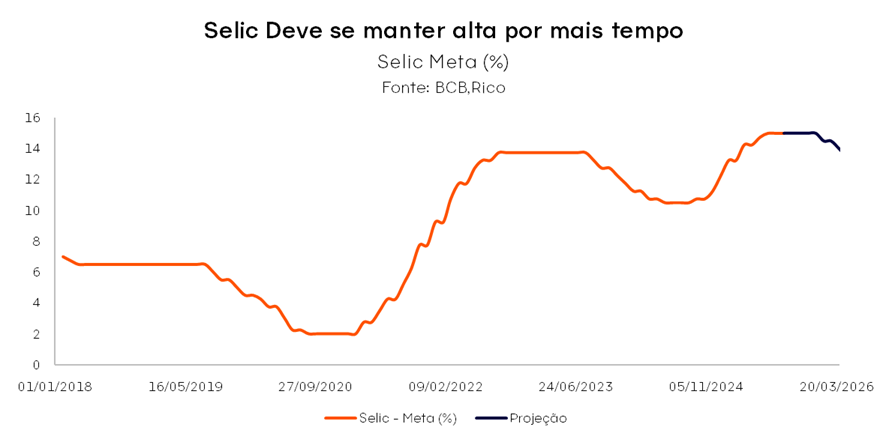

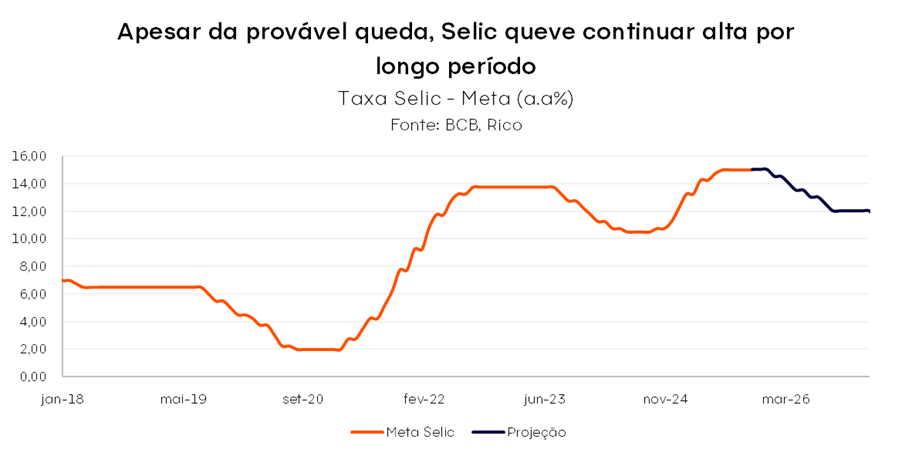

Diferente de seu “par americano”, o Comitê de Política Monetária do Banco Central do Brasil (Copom) manteve a taxa Selic em 15,0% ao ano. O comitê avaliou que o nível atual parece suficientemente restritivo para trazer a inflação para perto da meta, mas deixou claro que pretende manter os juros elevados por um “período bastante prolongado”.

Como detalhamos neste texto, apesar de a inflação ter cedido nos últimos meses (fruto principalmente da queda do dólar e de questões climáticas), o mercado de trabalho aquecido, as expectativas dos preços a frente ainda acima da meta de 3,0% e as incertezas globais continuam pesando na balança de riscos do controle da inflação adiante.

Nesse cenário, acreditamos que o Banco Central deverá iniciar o ciclo de cortes da Selic apenas no início de 2026, com seis reduções consecutivas de 0,5 ponto percentual por reunião, levando a Selic para 12% ao ano no segundo semestre.

Em um cenário ainda marcado pela elevada volatilidade no Brasil e no mundo, a construção de carteiras de investimento deve seguir priorizando a diversificação, a qualidade dos ativos e a calibragem do risco – seguindo sempre o perfil e objetivos de cada investidor.

Confira a seguir o que esperamos para a renda fixa em outubro de 2025.

Renda fixa Brasil

A renda fixa brasileira continua brilhando, apesar de algumas incertezas no horizonte. O momento pede seletividade e critério na escolha dos ativos para sua carteira.

Pós fixados

Em pós-fixados, títulos públicos e privados atrelados ao CDI ou à Selic devem continuar apresentando retornos elevados, acima da inflação – diante da nossa expectativa de que a Selic se mantenha em patamar elevado até, no mínimo, o fim desse ano. Dito isso, o horizonte começa a se enuviar (bem) gradualmente, com perspectivas de queda da Selic adiante.

Lembrando que para sua reserva de emergência — independente do patamar da taxa Selic — recomendamos investimentos pós-fixados de baixo risco e resgate rápido.

Inflação

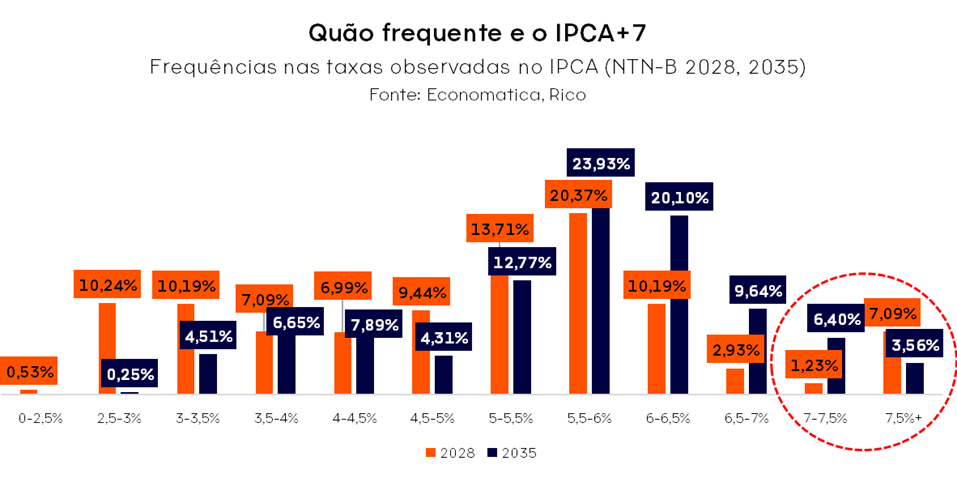

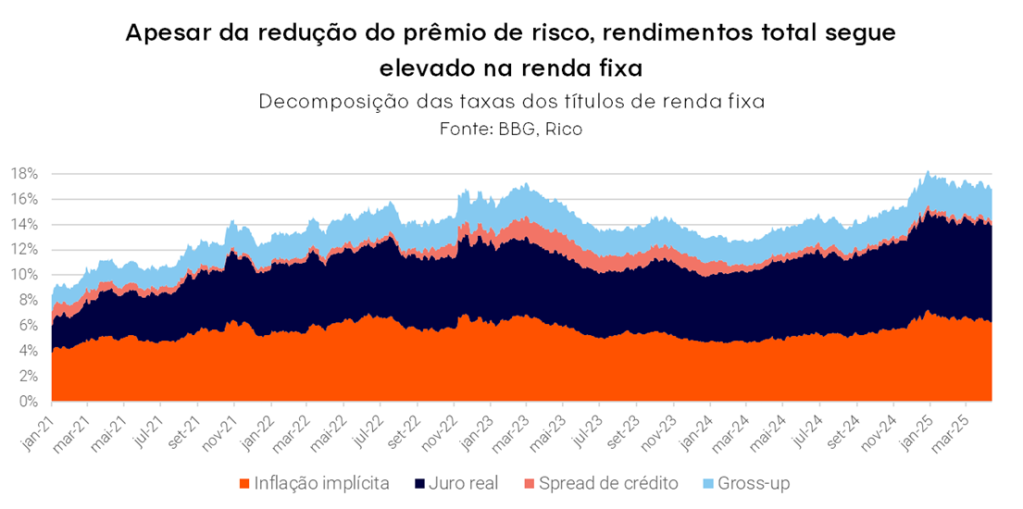

Os títulos de renda fixa com parcela pré-fixada e parcela atrelada à inflação (os famosos IPCA+) seguem importante proteção para seus investimentos contra a perda do poder de compra ao longo do tempo. Além disso, apesar da relativa redução observada nos últimos meses, as taxas desses títulos seguem historicamente elevadas.

Já em relação a duration (medida referente ao prazo de vencimento e fluxo de pagamentos de um título), reforçamos nossa preferência por títulos de médio prazo (6 anos), dado o atual prêmio reduzido para alongar o vencimento. Ou seja, entendemos que o retorno adicional oferecido por títulos com vencimento mais longo nesse momento tende a não compensar o risco atrelado à maior volatilidade esperada adiante.

Por fim, destacamos os títulos isentos da cobrança de imposto de renda ao investidor – que compõe a classe. Afinal, para investimentos atrelados ao IPCA, quanto maior for a inflação, maior será sua rentabilidade bruta – e, por sua vez, maior será o impacto do imposto em sua rentabilidade final.

Vale destacar que, mesmo que a Medida Provisória que eleva a alíquota de imposto dos títulos isentos (LCI, LCA, CRI, CRA e debêntures incentivadas) seja aprovada conforme versão original – o que atualmente julgamos menos provável -, títulos emitidos antes de 2026 continuarão isentos até o vencimento. Não obstante, dado a provável manutenção do incentivo com uma alíquota de imposto menor do que outros veículos, continuamos priorizando esses veículos para compor a carteira de renda fixa.

Prefixados

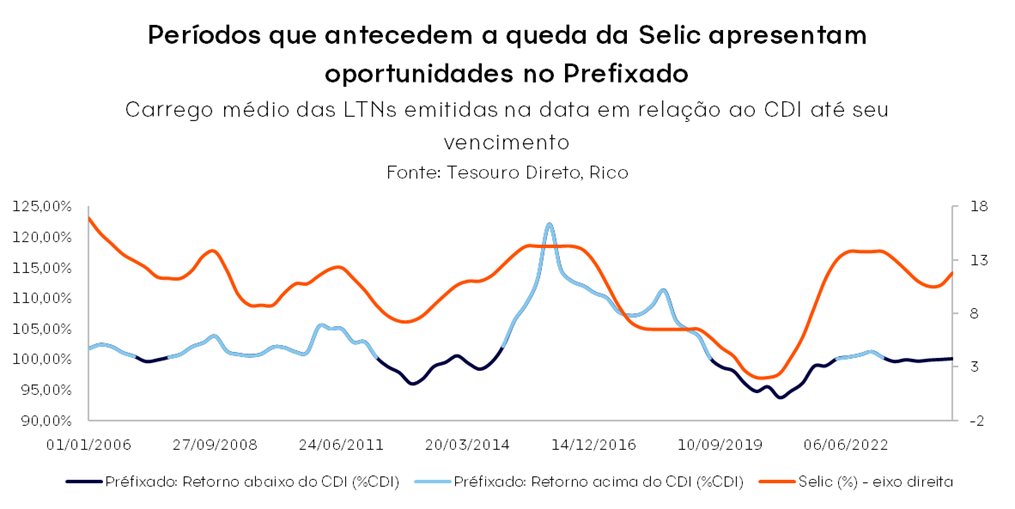

Com o ciclo de queda da Selic adiante, alguns raios de Sol surgem entre as nuvens para o investimento em títulos prefixados.

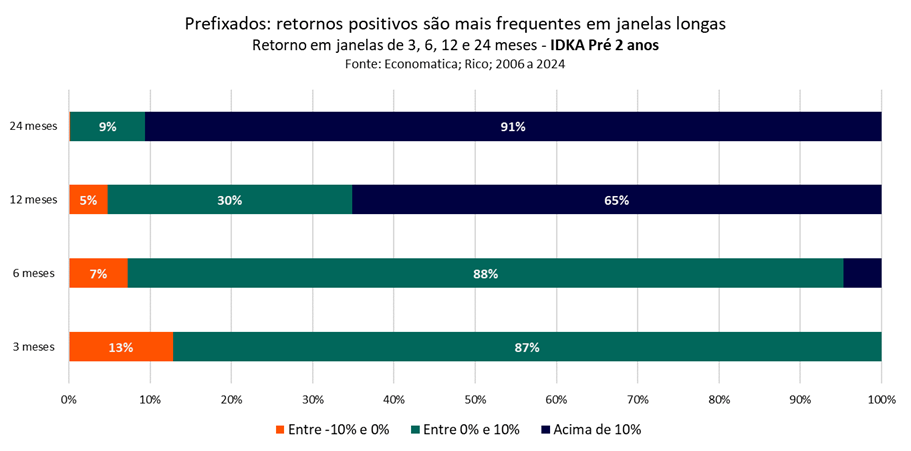

Conforme podemos ver no gráfico abaixo, a história indica que investir nesse tipo de título em momentos que antecipam a queda dos juros tende a significar retornos acima do CDI no período subsequente. Vale destacar que essa performance considera que o investidor mantenha os títulos até o vencimento.

Por outro lado, esse resultado tende a ser acompanhado de elevada volatilidade e períodos de retorno negativo, principalmente se considerarmos janelas mais curtas de investimento (inferiores a 12 meses) – ou seja, se o investidor “sair do título” antes do vencimento.

Assim, mantemos nossa recomendação para prefixados cautelosa, com destaque para duration deaté 3 anos e oportunidades pontuais em emissões privadas, como títulos bancários.

Lembrando que é importante que você alinhe o prazo de investimento ao seu objetivo, para evitar o risco de perdas com a marcação a mercado em resgates antes do vencimento.

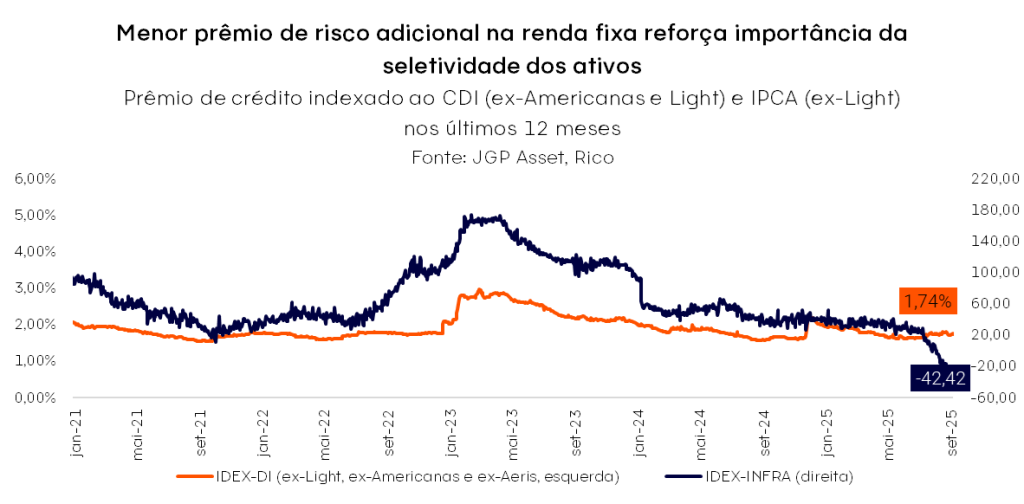

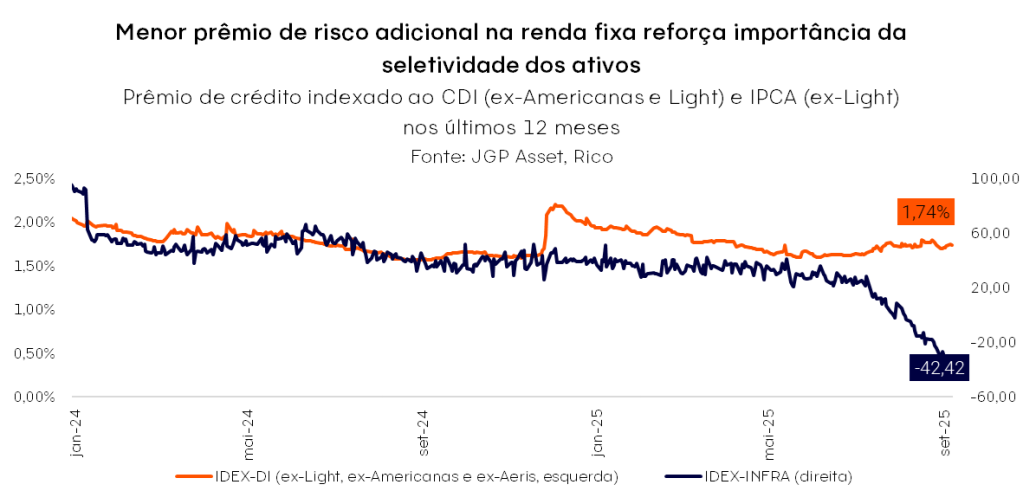

E o crédito privado?

As nuvens começam a escurecer sobre o crédito privado. Em um ambiente de juros elevados, é comum observar uma compressão nos prêmios de crédito — ou seja, o retorno adicional oferecido por títulos privados em relação aos públicos, conhecidos como spreads.

Nesse ano, esse movimento foi intensificado por fatores regulatórios, especialmente pela corrida por ativos isentos de imposto de renda emitidos até o fim deste ano, que não serão impactados pela Medida Provisória que mencionamos acima.

Com a demanda elevada por esses papéis e uma oferta mais restrita de ativos isentos, os spreads foram ainda mais pressionados — movimento que se intensificou ao longo dos últimos meses.

Aproximando a imagem:

Dito isso, o retorno total dos ativos de crédito privado segue historicamente elevado, mantendo o investimento atrativo, quando selecionado com critério — especialmente em papéis (ainda) isentos, como debêntures incentivadas, CRIs, CRAs, LCAs e LCIs.

Títulos bancários e fundos de investimento

Além dos ativos isentos, há boas oportunidades em títulos mais tradicionais, como as emissões bancárias. Esses papéis contam com a proteção do Fundo Garantidor de Créditos (FGC), não estão sujeitos à mesma corrida regulatória e têm oferecido taxas competitivas — com menor risco e maior previsibilidade.

Dito isso, as mudanças recentes nas regras de contribuição ao FGC podem alterar esse cenário. A partir de junho de 2026, bancos médios terão maior participação no fundo, o que pode reduzir o volume de emissões e, consequentemente, pressionar as taxas para baixo.

Nesse cenário, destacamos também o papel dos fundos com prazos de resgate mais longos. Ao limitar a liquidez imediata, esses veículos tendem a ser menos impactados por movimentos de manada, permitindo uma gestão mais eficiente e menos pressionada em momentos de estresse (como explicamos nesse outro texto).

Em resumo, para aproveitar melhor as taxas elevadas da renda fixa, o momento pede seletividade e diversificação.

Priorizamos títulos públicos e emissões privadas de menor risco e prazo de vencimento médio mais curto, como bancários e os títulos high grade (alta qualidade), além de fundos com prazos mais longos para resgate – quando não para reservas de emergência, e em linha com o objetivo do investidor.

Confira nossa alocação sugerida no relatório completo e exclusivo “Onde Investir”.

O clima no Brasil e no mundo

Setembro foi um mês ensolarado para os ativos de risco em boa parte do mundo.

O principal evento econômico do período foi a decisão de política monetária nos Estados Unidos. Confirmando uma decisão amplamente esperada, o Banco Central americano (Fed) optou por reduzir os juros em 0,25 ponto percentual, levando a taxa básica de juros na maior economia do mundo para a faixa entre 4,00% e 4,25% ao ano.

Essa decisão se deu principalmente em meio a um cenário de desaceleração do mercado de trabalho. Para ilustrar, pedidos de seguro-desemprego atingiram o maior nível em cerca de quatro anos, enquanto o número de desempregados superou o de vagas abertas pela primeira vez desde a pandemia da COVID-19.

Esses dados consolidaram a leitura de que as empresas americanas têm preferido moderar o ritmo de contratações, em vez de recorrer a demissões, como resposta ao aumento das incertezas — especialmente aquelas provocadas pela nova política tarifária e migratória do governo.

No radar do Fed, que navega entre os objetivos de controlar a inflação e manter o pleno emprego, a maior preocupação ficou os riscos no mercado de trabalho, considerando os prováveis efeitos das tarifas nos preços como temporários.

Assim, a expectativa de continuidade dos cortes de juros nos Estados Unidos alimentou o apetite ao risco nos mercados ao mesmo tempo em que contribuiu para a manutenção do dólar fraco, reforçando a migração de investimentos para além dos Estados Unidos — com destaque para os mercados emergentes, dos quais o Brasil faz parte. O (agora) famoso movimento de “rotação”.

No Brasil, os ventos de setembro trouxeram alguma descompressão de riscos em diferentes frentes. Como vimos, a decisão do Fed sustentou o dólar mais fraco, contribuindo para a valorização de mais de 2% do real no mês, dado o maior diferencial de juros entre o Brasil e os Estados Unidos. Afinal, enquanto os juros por lá voltaram a cair, por aqui eles se mantiveram elevados.

Diferente de seu “par americano”, o Comitê de Política Monetária do Banco Central do Brasil (Copom) manteve a taxa Selic em 15,0% ao ano. O comitê avaliou que o nível atual parece suficientemente restritivo para trazer a inflação para perto da meta, mas deixou claro que pretende manter os juros elevados por um “período bastante prolongado”.

Como detalhamos neste texto, apesar de a inflação ter cedido nos últimos meses (fruto principalmente da queda do dólar e de questões climáticas), o mercado de trabalho aquecido, as expectativas dos preços a frente ainda acima da meta de 3,0% e as incertezas globais continuam pesando na balança de riscos do controle da inflação adiante.

Nesse cenário, acreditamos que o Banco Central deverá iniciar o ciclo de cortes da Selic apenas no início de 2026, com seis reduções consecutivas de 0,5 ponto percentual por reunião, levando a Selic para 12% ao ano no segundo semestre.

Em um cenário ainda marcado pela elevada volatilidade no Brasil e no mundo, a construção de carteiras de investimento deve seguir priorizando a diversificação, a qualidade dos ativos e a calibragem do risco – seguindo sempre o perfil e objetivos de cada investidor.

Confira a seguir o que esperamos para a renda variável em outubro de 2025.

Bolsa Brasil

O ano de 2025 tem sido favorável para a bolsa brasileira. Contudo, assim como no clima, manter a ‘mochila’ bem equipada e diversificada é fundamental para aproveitar os dias quentes, mas também estar preparado para as variações no cenário dos investimentos.

No clima ensolarado do mundo, o Ibovespa teve um mês forte e voltou a renovar seu topo histórico em setembro. O índice subiu 3,40% no mês, e acumula alta de 21,58% em 2025, refletindo um cenário favorável para a renda variável, mesmo com alguns riscos ainda no radar.

Entre os principais pontos de atenção estão:

- A aproximação das eleições de 2026, que pode aumentar a volatilidade;

- O risco fiscal, que persiste apesar de ter perdido foco relativo (de investidores) em meio ao cenário global de maior apetite ao risco;

- A tensão comercial entre EUA e Brasil, com expectativa de novos desdobramentos em uma possível reunião entre Lula e Trump;

- E o movimento técnico, que pode abrir espaço para realizaçãode lucros no curtíssimo prazo após sucessivas altas.

Apesar desses fatores, mantemos uma visão construtiva para a bolsa brasileira no médio/longo prazo, sustentada por três fatores-chave:

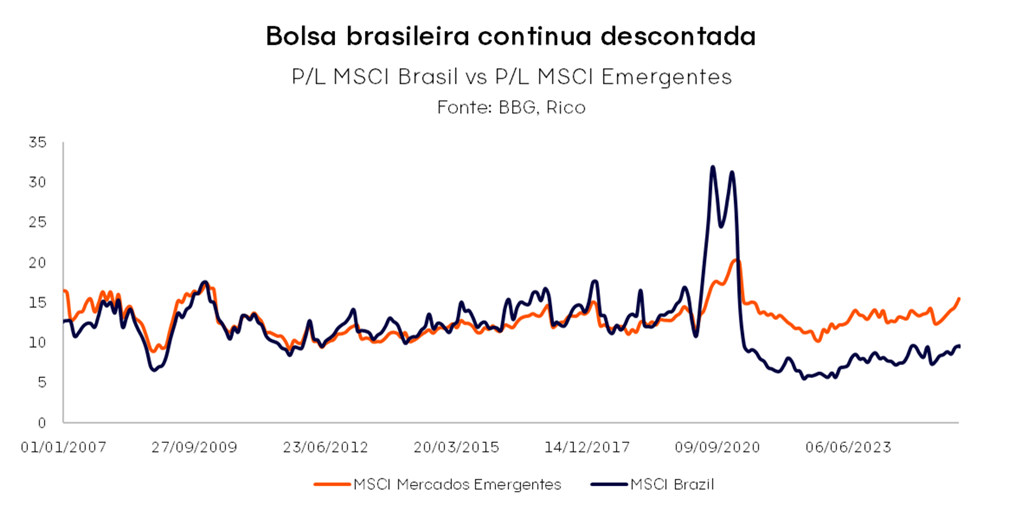

1. Preços atrativos e resultados corporativos sólidos: Apesar da alta recente, os preços das ações brasileiras continuam atrativos quando comparados ao histórico e a outros mercados emergentes. Essa atratividade, que pode ser observada por meio do índice Preço/Lucro (P/L), abre espaço para valorização futura.

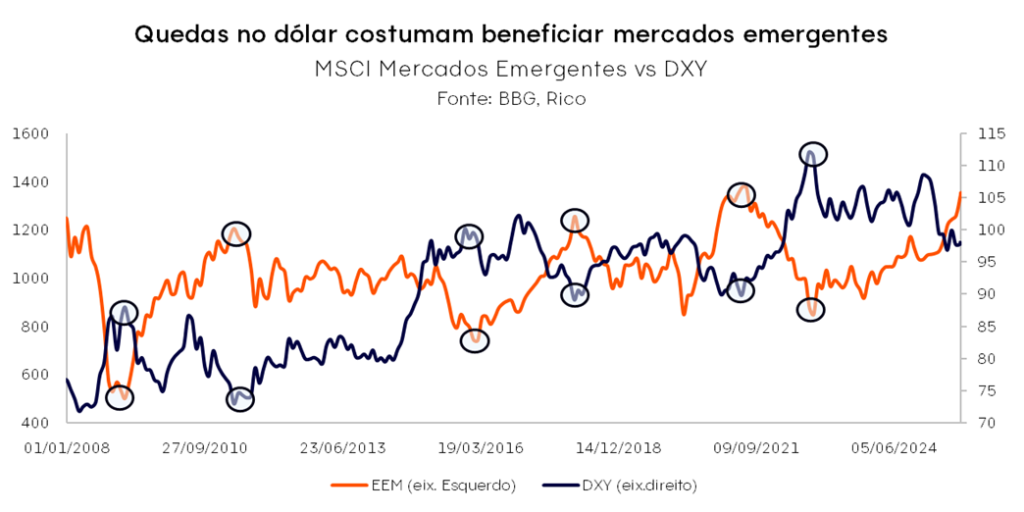

2. Cenário externo favorável, com dólar mais fraco e queda de juros nos EUA. Historicamente, a desvalorização do dólar tende a beneficiar os mercados emergentes, ao mesmo tempo em que o fluxo de capital estrangeiro fortalece as moedas desses países, criando um ciclo positivo de retroalimentação.

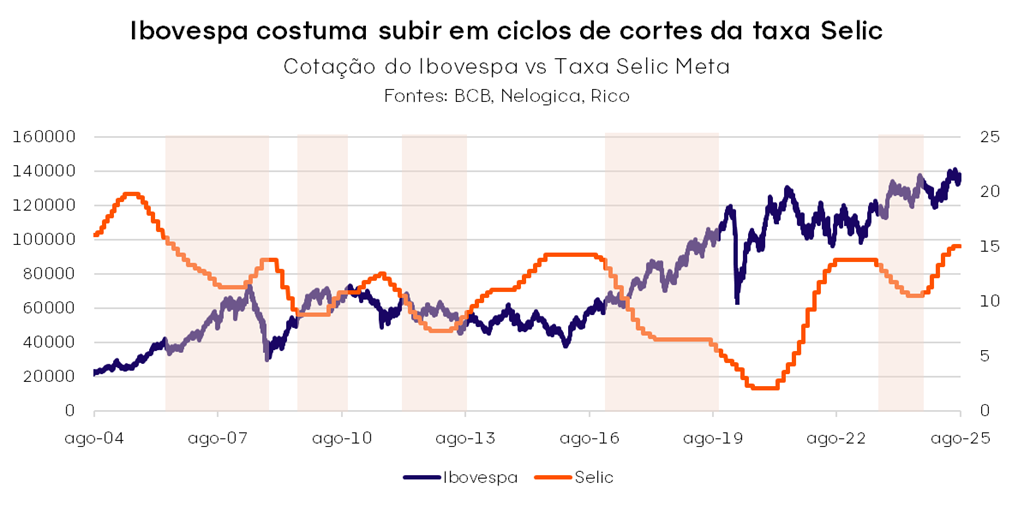

3. Proximidade da virada no ciclo de juros no Brasil: Após a sinalização do Banco Central sobre a pausa no aperto monetário, investidores passam a monitorar sinais de possível início do ciclo de cortes nos juros. Conforme falamos, nosso time estima que a Selic comece a cair no primeiro trimestre de 2026. E esse cenário de afrouxamento monetário costuma ser favorável para o mercado de ações.

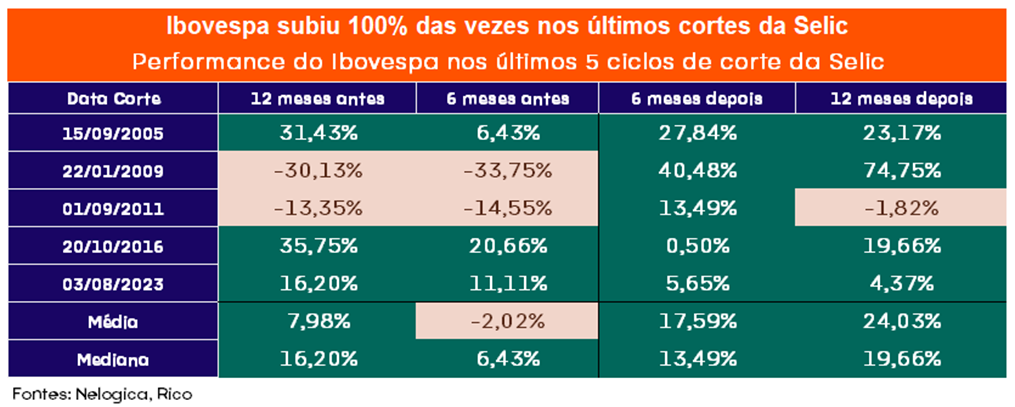

Para ilustrar, realizamos um estudo que mostrou que, nos últimos 20 anos, o Ibovespa subiu em 60% das vezes nos seis meses que antecederam o início dos ciclos de cortes de juros no Brasil — e avançou em 100% dos casos nos seis meses seguintes ao primeiro corte. Ou seja, há uma base histórica sólida que sustenta o otimismo atual.

O cenário atual indica que não é preciso assumir grandes riscos para buscar boa performance. Recomendamos um portfólio equilibrado, com empresas sólidas e de qualidade, reconhecendo os riscos ainda presentes. A virada no ciclo de juros abre espaço para aumentar gradualmente a exposição a ativos locais e incluir posições mais táticas, aproveitando oportunidades em setores que podem se beneficiar da queda dos juros. O objetivo é equilibrar proteção e crescimento, com uma carteira diversificada e bem estruturada.

Fundos Imobiliários

Resiliência em meio à volatilidade: a curva de juros seguiu ditando o humor dos FIIs em setembro, mas os fundamentos continuam firmes. Ainda vemos espaço para boas oportunidades no caminho.

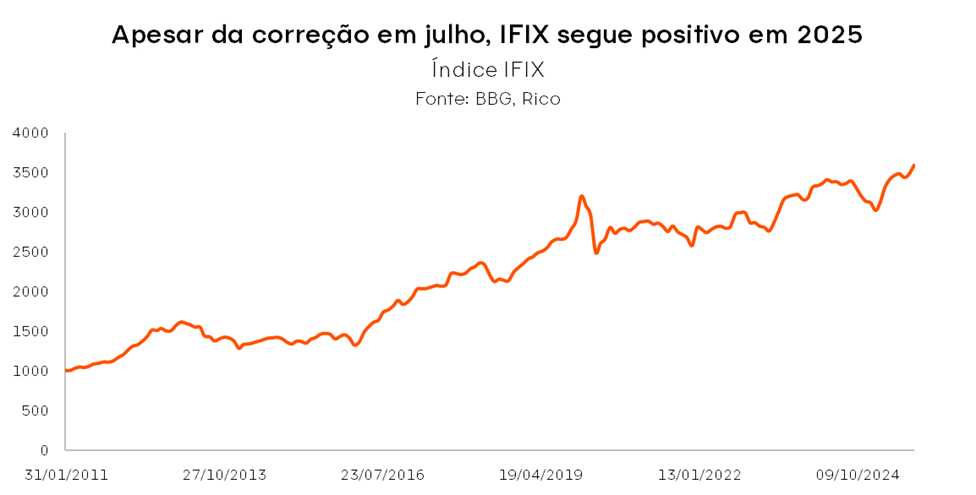

Setembro foi positivo para os fundos imobiliários: o IFIX avançou 3,25% no mês, renovando máximas históricas. No acumulado do ano, a valorização chega a 15,25%, consolidando 2025 como um dos melhores anos recentes para a classe.

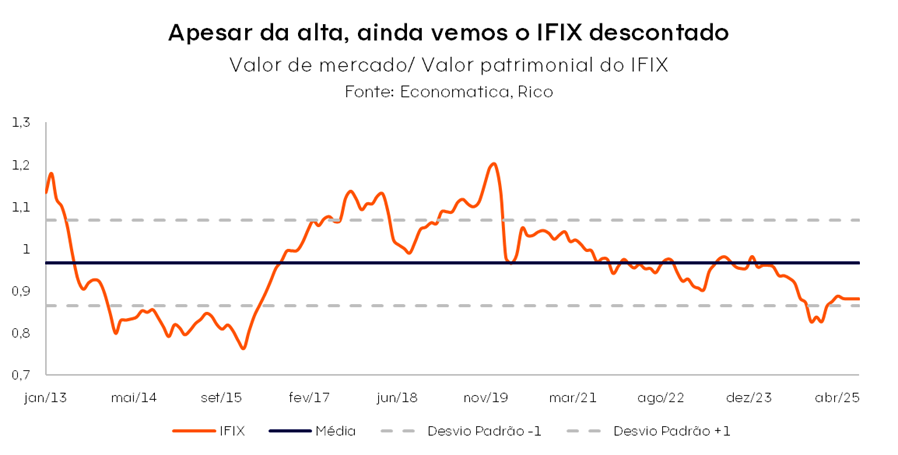

O clima ensolarado foi sustentado pela queda da expectativa de juros adiante observada em títulos prefixados, enquanto a chamada “curva de juros real” (que inclui também expectativas para a inflação) seguiu em patamar historicamente alto.

Nesse cenário, fundos de tijolo (aqueles compostos por ativos como galpões logísticos e shoppings) voltaram a ganhar tração, enquanto os fundos de papel (compostos por títulos de renda fixa ligados ao setor imobiliário) seguem trazendo maior previsibilidade de proventos – tão esperados por boa parte dos investidores da classe.

Para outubro, mantemos uma postura cautelosa, considerando que o rumo dos juros deve seguir relativamente incerto e no radar entre investidores – impactando, assim, as expectativas para os juros adiante (a curva). Essa cautela se traduz em nossa preferência por fundos com portfólios de qualidade, bem localizados e com baixa alavancagem – para os FIIs de tijolos – e fundos com menor risco de crédito, bom carrego e “baratos” (frente o valor patrimonial), quando olhamos para os FIIs de papel.

No mês, vale o destaque também para o ambiente regulatório. O texto mais recente sendo discutido no Congresso mantém a isenção de IR para FIIs e Fiagros, desde que cumpridas as condições já vigentes (mínimo de 100 cotistas, negociação em bolsa e limite de participação individual). Além disso, a alíquota sobre ganho de capital pode cair de 20% para 17,5%, e há proposta para migrar a regra de distribuição para o regime de competência, eliminando a obrigatoriedade de distribuir 95% do lucro em regime de caixa no semestre. Seguiremos acompanhando a votação e seus desdobramentos.

Seguimos vendo os FIIs como uma classe atrativa no atual patamar de preços, especialmente considerando um ciclo de quedas na taxa Selic esperado para o início do ano que vem.

Confira nossa alocação sugerida no relatório completo e exclusivo “Onde Investir”.

A decisão de trazer um cachorro para a família é um ato de amor profundo. Com isso, o novo membro de quatro patas nos enche de alegria, preenchendo a casa com uma energia contagiante. No entanto, para que essa jornada seja tranquila e segura, é preciso planejar o caminho. Afinal, a posse responsável é uma dupla promessa: de carinho para o pet e de estabilidade para as finanças de casa.

O mercado de produtos para animais de estimação no Brasil reflete a paixão dos tutores. Segundo pesquisa da Abinpet, o mercado pet brasileiro faturou R$ 75,4 bilhões em 2024, um aumento de 9,6% em relação a 2023. Levantamentos mostram que, em 2024, a média nacional é de 1,6 pet por residência. Isso significa que, na maior parte dos lares brasileiros há mais de um animal de estimação, o que reforça a relevância deles no cotidiano das pessoas.

Neste texto, vamos descobrir como transformar a preocupação com os custos em uma estratégia inteligente de planejamento, revelando números reais e dicas práticas que nem todos os tutores têm conhecimento. Se o objetivo é oferecer qualidade de vida ao cachorro sem comprometer o orçamento, este conteúdo é fundamental para entender o que realmente pesa no bolso.

Desvendando custos fixos e variáveis

O amor por um cachorro não tem preço, mas o cuidado com ele tem. E a conta vai muito além da ração e de alguns brinquedos. Um levantamento de outubro de 2024, realizado pelo Instituto Pet Brasil e pela Abinpet, estimou o custo médio mensal para manter um cão em R$ 431,40.

O estudo considerou o consumo diário de ração e os custos mensais com serviços essenciais, como atendimento veterinário, vacinação, vermifugação e cuidados estéticos, incluindo banho e tosa. Assim, os números refletem um retrato mais fiel do orçamento necessário para a posse responsável.

Para uma pessoa que ganha o salário-mínimo, fixado em R$ 1.518 em 2025, manter um cão com este custo médio mensal de R$ 431,40 pode representar cerca de 28% da renda total. Este dado reforça a necessidade de um planejamento rigoroso, já que uma boa prática de finanças pessoais é reservar até cerca de 5 a 10% da renda para itens relacionados a pets.

Para que não haja surpresas, o segredo é mapear os gastos. Existem dois tipos principais de despesas: as previsíveis, chamadas de custos fixos, e as inesperadas, conhecidas como custos variáveis.

Os custos fixos funcionam como o “salário do pet”. Eles incluem a ração, os banhos, os produtos de higiene e as vacinas anuais. São valores que chegam todo mês e podem ser facilmente incorporados ao orçamento.

Já os custos variáveis exigem mais atenção, como consultas de rotina e exames. Uma boa estratégia é criar uma “caixinha” mensal para essas despesas, reservando um valor para quando a necessidade surgir.

Além disso, para famílias que costumam viajar, é importante lembrar da hospedagem do pet, uma despesa que também entra na conta variável para evitar dor de cabeça na hora de embarcar. Os mimos, como petiscos e novos brinquedos, também devem ser somados.

A tabela abaixo mostra uma fotografia mais clara dos custos, diferenciando pelo porte do cachorro:

| Porte do Cachorro | Custo Mensal Médio | |

| Pequeno (até 10 kg) | R$ 346,50 | |

| Médio (11 kg a 25 kg) | R$ 410,02 | |

| Grande (26 kg a 45 kg) | R$ 593,50 | |

| Média Geral | 431,40 | |

Fonte: Instituto Pet Brasil e Abinpet, 2024

Na prática, manter um cachorro de grande porte pode custar quase o dobro do que manter um de pequeno porte. Portanto, escolher o tamanho do pet deve considerar não apenas o espaço físico da casa, mas também a capacidade financeira da família.

No entanto, o maior desafio financeiro não está nos gastos previsíveis, mas sim naqueles que não podemos evitar: as emergências de saúde. Confira a seguir como se proteger.

Proteção contra as surpresas da vida

A vida com um pet também traz momentos imprevisíveis, como um tropeço, uma doença inesperada ou um susto com a saúde. Geralmente, essas situações causam despesas altas, como exames complexos, internações ou cirurgias de emergência que chegam a custar milhares de reais. Um cachorro que desenvolve ansiedade, por exemplo, pode precisar de sessões com um terapeuta comportamental e medicamentos, representando um gasto fora do previsto.

Por isso, a melhor forma de enfrentar essas “tempestades” é construindo um “abrigo” financeiro. Essa proteção é a reserva de emergência exclusiva para o pet. Pense nela como um colchão de segurança, criado para absorver impactos sem comprometer o orçamento da família.

A recomendação é dimensionar essa reserva pensando no custo médio de uma emergência de saúde, como uma internação ou cirurgia. Outra abordagem é integrar os custos fixos do pet na reserva de emergência principal da família, ampliando-a para cobrir 3 a 6 meses dessas despesas básicas. Isso garante que, mesmo em caso de perda de renda, o pet terá seus cuidados essenciais garantidos.

Considerando que um cão de porte médio gasta cerca de R$ 430 por mês em custos básicos, a reserva ideal para cobrir as despesas fixas do pet por 3 a 6 meses estaria entre R$ 1.300 e R$ 2.600 – valor a ser adicionado a sua reserva de emergência total. Este valor deve ser o piso desse planejamento, mas o ideal é que seja maior para cobrir o custo de uma potencial emergência médica, que sem um plano de saúde pet, pode ultrapassar R$ 5.000. É crucial que esse valor seja aplicado em um investimento de liquidez diária, como Tesouro Selic, fundos de investimento DI e CDBs de liquidez diária emitidos por bancos sólidos, garantindo resgate imediato sempre que for necessário. Todos esses ativos estão disponíveis na conta da Rico.

Uma rede de segurança para a saúde do cachorro

Uma alternativa cada vez mais popular para lidar com despesas inesperadas é o plano de saúde pet. Ele funciona como uma rede de segurança, oferecendo acesso a consultas, exames e cirurgias em troca de uma mensalidade fixa. Os custos variam, com opções a partir de R$ 13 com coparticipação e chegando a R$ 200 sem coparticipação, dependendo da cobertura.

Ao contratar um plano, o tutor transfere o risco de um gasto elevado para a seguradora. Além disso, a previsibilidade da mensalidade proporciona um planejamento financeiro mais tranquilo. A decisão de aderir ou não deve considerar o perfil do animal e a realidade da família, ponderando o valor pago mensalmente com a tranquilidade de contar com assistência em emergências.

No entanto, acenda o “farol de alerta”. Diferentemente dos planos de saúde humanos, os planos para pets não são regulamentados por uma agência governamental equivalente à ANS. Dessa forma, essa ausência de supervisão exige atenção redobrada. Pesquisar bem, ler o contrato com calma e compreender os períodos de carência — o tempo de espera para utilizar determinados serviços após a adesão — são passos fundamentais. Uma análise cuidadosa permite que a escolha seja de fato segura e vantajosa.

O plano de ação para a felicidade compartilhada

Com um planejamento cuidadoso, a vida com um cachorro se torna mais prazerosa e tranquila, sem que o tutor precise se preocupar constantemente com surpresas financeiras. Para aproveitar ao máximo essa convivência, seguem três atitudes simples que podem fazer toda a diferença:

- Crie um orçamento: Registre todos os gastos do pet em uma planilha ou aplicativo. Esse passo é fundamental para entender a realidade financeira e evitar apertos inesperados.

- Estabeleça prioridades: Identifique o que é essencial para o bem-estar do animal e o que pode ser considerado adicional. Assim, é possível equilibrar qualidade de vida do pet e controle financeiro familiar.

- Planeje o futuro: Pense em cuidados contínuos, como alimentação, saúde preventiva e pequenos mimos. Planejar com antecedência garante tranquilidade e evita que imprevistos comprometam o orçamento familiar.

Em resumo, ter um cachorro é uma jornada de amor, cuidado e responsabilidade. O planejamento financeiro não é um obstáculo, mas sim uma ferramenta estratégica para que alegria e tranquilidade andem de mãos dadas. Ao organizar os gastos e antecipar necessidades, proporciona-se qualidade de vida ao pet e paz de espírito ao tutor.

O governo dos Estados Unidos entrou em shutdown — ou seja, literalmente “parou”. Isso acontece quando o Congresso não consegue aprovar o orçamento federal até o fim do ano fiscal, que se encerrou em 30 de setembro. Sem essa aprovação, o governo fica legalmente impedido de realizar gastos discricionários, o que leva à suspensão de milhares de serviços públicos e ao afastamento temporário de funcionários.

Mas o que isso significa na prática? E como esse impasse pode afetar o mercado financeiro? Vamos entender os desdobramentos e os possíveis impactos dessa paralisação.

O impasse político por trás do problema

O coração do impasse está na disputa entre Republicanos e Democratas sobre cortes de gastos e subsídios de saúde. Os democratas pressionam pela extensão de subsídios para o programa conhecido como Medicaid, que expiram no fim do ano, por conta da lei fiscal aprovada pelos republicanos em julho.

Esse tipo de embate não é novidade. O último shutdown relevante aconteceu em 2018 e durou 35 dias — o mais longo da história dos Estados Unidos.

Histórico de Shutdowns

Desde 1981, os EUA enfrentaram 15 paralisações. As mais relevantes:

2013: durou 16 dias, por disputa sobre o Obamacar, e foi a última paralização total, como a de hoje.

2018-2019: a mais longa da história, com 35 dias, causada pela exigência de Trump de financiar o muro na fronteira com o México.

2025: atual paralisação, iniciada em 1º de outubro, por impasse sobre subsídios de saúde.

Qual o impacto nos mercados hoje?

Vale a pena ficar de olho em 3 pontos-chave:

E tem mais: o impacto vai além do mercado!

A paralisação pode afetar diretamente o PIB americano, já que milhares de funcionários federais deixam de receber salários e uma série de serviços são interrompidos.

Outro risco que deriva do shutdown é que ele pode afetar a divulgação de dados econômicos cruciais, como a criação de empregos (Payroll), inflação e PIB. Sem esses dados, o Federal Reserve perde sua principal referência para decidir sobre juros. Isso pode gerar volatilidade nos mercados, visto que aumenta a incerteza na política monetária.

No entanto, há uma expectativa de que o impasse seja resolvido em breve, uma vez que os partidos não devem querer incorrer no custo político associado à continuidade do impasse fiscal,o que pode limitar os impactos sobre os mercados (que não são claros) no curto prazo.

E qual é a provável solução para esse impasse?

A saída mais provável é uma medida temporária conhecida como Stop Gap — uma espécie de “empurrar com a barriga”. Essa solução permite que o governo continue funcionando por um período limitado, mesmo sem a aprovação de uma lei, estendendo a validade do orçamento do ano anterior.

Ou seja, embora o mercado possa reagir positivamente à resolução temporária, o risco fiscal americano segue no radar e pode voltar a pesar nos próximos meses, até que uma decisão final seja tomada.

Quer saber mais detalhes de como se posicionar no atual cenário? Acesse nosso relatório completo sobre Onde Investir.

Imagine uma família que economiza há um bom tempo para realizar uma viagem especial: a tão aguardada visita à Disney. Suponha que, em julho de 2025, esse sonho enfrente um obstáculo inesperado: o preço das passagens aéreas para Orlando sobe 19,92% em apenas um mês. De repente, a magia da viagem se transforma em um dilema financeiro: como viver a experiência da Disney sem que o orçamento da família saia do controle?

Para muitas famílias, a viagem à Disney é vista como um investimento em felicidade, capaz de gerar memórias que se valorizam ao longo da vida. No entanto, assim como nos mercados financeiros, choques macroeconômicos podem alterar o custo desse tão sonhado projeto. O aumento recorde de 19,92% nas passagens não foi apenas um número isolado: representou a segunda maior pressão sobre o IPCA do mês, atrás apenas da energia elétrica.

Esse cenário levanta uma questão crucial: será que o tradicional Walt Disney World, em Orlando, continua sendo a melhor escolha financeira ou a Disneyland Paris pode oferecer um equilíbrio mais vantajoso entre custo e benefício?

Embora o impulso inicial seja comparar apenas o preço das passagens, uma análise completa mostra que hospedagem, alimentação, ingressos e comportamento da moeda têm peso igualmente decisivo no orçamento final. A alta dos voos atua como um catalisador, obrigando o investidor familiar a revisar premissas, calcular o custo total de cada opção e repensar a estratégia.

Continue a leitura para descobrir qual destino garante o melhor custo-benefício e como transformar esse desafio em uma oportunidade para realizar a viagem à Disney de forma ainda mais inteligente.

A batalha dos orçamentos: Orlando ou Paris?

Planejar uma viagem à Disney exige olhar o orçamento como se fosse uma carteira de investimentos: cada item precisa ser avaliado com cuidado — passagens, ingressos, hospedagem, alimentação e transporte — para que a experiência caiba no bolso sem abrir mão da magia.

O primeiro ponto de atenção é o custo das passagens aéreas. Para Orlando, os preços variam bastante conforme a temporada, o que pode pressionar o orçamento familiar. Já para Paris, os voos são mais longos, mas a concorrência entre companhias europeias ajuda a manter tarifas relativamente mais previsíveis.

Em seguida vêm os ingressos e hospedagem, que representam o maior impacto no orçamento. Orlando exige desembolso mais alto nesse item, enquanto em Paris há pacotes que incluem ingressos e estadia dentro do complexo, proporcionando previsibilidade e menor custo agregado.

Nos custos do dia a dia, há diferenças marcantes: em Orlando, o aluguel de carro é praticamente indispensável, aumentando o valor total. Já em Paris, o trem cobre o trajeto aeroporto–Disney de forma acessível, permitindo um controle maior do orçamento.

Na alimentação, Orlando demanda valores mais elevados para refeições dentro dos parques, enquanto Paris oferece opções de fast food mais econômicas e restaurantes à la carte com preços previsíveis. Já nos gastos extras, Orlando tende a incentivar maior consumo em outlets e lembranças, o que pode exigir uma reserva emergencial mais robusta, enquanto Paris tende a ser mais contida nesse aspecto.

Confira a seguir a projeção comparativa de custos para uma família de 3 pessoas (2 adultos e 1 criança de 10 anos, durante 5 dias em janeiro de 2026):

|

Item de Custo |

Orlando – Perfil Econômico (BRL) |

Paris – Perfil Econômico (BRL) |

|

Passagens Aéreas |

R$ 13.900 |

R$ 19.620 |

|

Hospedagem + Ingressos |

R$ 15.075 |

R$ 6.870 |

|

Alimentação |

R$ 3.750 |

R$ 2.250 |

|

Transporte Interno |

R$ 800 |

R$ 150 |

|

Compras/Extras |

R$ 2.725 |

R$ 1.050 |

|

Total Estimado |

R$ 36.250 |

R$ 29.940 |

Observações: Os valores consideram perfil econômico, com passagens em classe econômica, hospedagens simples, transporte local limitado e compras moderadas. A conversão foi feita utilizando as cotações medias de US$ 1 = R$5,50 e € 1 = R$ 6,50 apenas como referência. Variações cambiais podem impactar significativamente o orçamento final.

Fontes consultadas: Kayak, Disney World oficial, Disneyland Paris oficial, América Chip, EuroDicas, Trainline, Casa na Disney.

A análise revela que a viagem à Paris incorre um custo total médio cerca de 17% menor em relação a Orlando. O grande diferencial está nos pacotes que combinam hospedagem e ingressos, além da economia em transporte interno e alimentação.

Orlando, por outro lado, continua sendo referência em variedade e grandiosidade, mas cobra esse diferencial em termos de orçamento. As passagens podem ser mais baratas em determinados períodos, mas o custo agregado de hospedagem, alimentação e extras faz a conta pesar.

Assim, famílias que buscam previsibilidade e equilíbrio financeiro podem encontrar melhor custo-benefício em Paris, enquanto aquelas que priorizam a imersão completa Disney (incluindo também parques e atividades adjacentes) devem considerar um investimento maior.

O retorno sobre a experiência (ROE)

Ao avaliar Orlando ou Paris, a decisão não deve se basear apenas nos custos. O fator intangível, que chamamos de Retorno sobre a Experiência (ROE), pode transformar a viagem em algo memorável.

Orlando impressiona pela grandiosidade: quatro parques temáticos, dois aquáticos, além de parques de outras franquias e atividades adjacentes oferecem diversidade praticamente inesgotável.

Já Paris proporciona uma experiência mais compacta (tendo um parque da Disney) explorável a pé, com charme europeu e o Castelo da Bela Adormecida, considerado um dos mais belos da Disney. Além disso, Paris entrega um “alfa cultural”: o mesmo voo garante a magia da Disney e a imersão em uma das cidades mais emblemáticas do mundo.

Como planejar financeiramente a ida à Disney

Realizar a tão esperada viagem à Disney é um sonho para muitas famílias brasileiras. Seja em Orlando ou Paris, o desafio está em equilibrar a magia do destino com um planejamento financeiro sólido.

O primeiro passo é calcular o orçamento, incluindo passagens, hospedagem, ingressos, alimentação, transporte e até possíveis compras. Ter clareza sobre esse valor facilita dividir a meta em parcelas mensais até o ano planejado, tornando o esforço mais acessível e evitando dívidas de última hora. Manter esse recurso separado dos gastos do dia a dia também ajuda a preservar o foco.

Outra estratégia é buscar investimentos de baixo risco compatíveis com o prazo da viagem, garantindo que o dinheiro acumulado preserve seu valor até a data da viagem. Revisar o plano periodicamente é essencial, já que variações no câmbio, promoções ou mudanças na inflação podem alterar o custo final e exigir ajustes.

Diante disso, uma forma prática de visualizar o impacto do planejamento é por meio de simulações financeiras, que ajudam a entender quanto guardar por mês e como o tempo pode ser um aliado nessa jornada.

Simulação de investimento: Quanto guardar por mês para ir a Disney?

Para tornar o planejamento mais concreto, a tabela abaixo mostra quanto seria necessário acumular por mês, considerando prazos de 2 e 4 anos e uma rentabilidade líquida hipotética baseada no Tesouro Selic, atualmente em torno de 15% ao ano.

É importante lembrar que essa taxa reflete o atual cenário de juros elevados no Brasil, mas esse patamar pode não se manter no médio a longo prazo, reforçando a necessidade de revisões periódicas.

Vale destacar que o Tesouro Selic é um título público de baixo risco, ideal para objetivos de curto e médio prazo, pois acompanha a taxa básica de juros e oferece liquidez diária, garantindo segurança e flexibilidade ao investidor.

| Destino | Meta de orçamento | Aporte mensal (2 anos) | Aporte Mensal (4 anos) |

| Walt Disney World (Orlando) | R$ 36.250 | R$ 1.335,52 | R$ 584,35 |

| Disneyland Paris | R$ 29.940 | R$ 1.103,05 | R$ 482,64 |

A simulação evidencia que, quanto maior o prazo, menor o esforço mensal necessário. Isso significa que planejar com antecedência dilui os custos e torna o sonho mais viável sem comprometer o orçamento familiar. Com disciplina e o poder dos juros compostos, até um objetivo de alto valor pode se transformar em realidade.

Para facilitar esse processo, conte com funcionalidades de organização financeira como a função “Meus Objetivos” no aplicativo da Rico, que ajuda a acompanhar cada etapa do seu plano.

O papel opcional da assessoria especializada

Planejar uma viagem à Disney envolve escolhas estratégicas. Surge, então, a questão: investir tempo em pesquisas ou contratar uma agência? É importante reforçar que este serviço é totalmente opcional.

Contratar uma assessoria – que pode incluir desde compra de passagens até roteiros personalizados para cada parque – traz vantagens como economia de tempo e redução do estresse, otimizando roteiros e oferecendo suporte. No entanto, essa conveniência representa um custo adicional. Os pacotes completos para Orlando variam entre R$ 10.000 a R$ 30.000 por pessoa, incluindo voos, hospedagem e ingressos para os principais parques. Já em Paris, as ofertas oficiais podem partir de cerca de 85 €/noite por pessoa em pacotes que combinam hotel Disney e entradas, enquanto algumas agências brasileiras oferecem pacotes completos a partir de aproximadamente R$ 9.000 por pessoa.

Por outro lado, organizar a viagem por conta própria exige dedicação, mas oferece controle total e potencial de economia. Nesse sentido, a contratação de uma agência não é um requisito, mas sim uma ferramenta de conveniência. A decisão final depende de uma análise de custo-benefício pessoal.

Qual “Ativo Disney” mais vantajoso?

A recente alta nas passagens aéreas serviu como um chamado para uma análise mais criteriosa, mostrando que a escolha entre Orlando e Paris não é mais automática. Cada destino apresenta uma proposta de valor distinta, adequada a diferentes perfis de viajante-investidor.

Orlando é ideal para famílias que buscam imersão total e variedade, dispostas a investir mais tempo e capital em troca da grandiosidade da experiência. Já Paris se destaca para quem valoriza custo-benefício, espontaneidade e menor estresse logístico, além de combinar a magia Disney com a cultura europeia.

Assim, a decisão não depende apenas da fama do castelo, mas da estratégia financeira da família. Com planejamento e visão de longo prazo, a viagem deixa de ser apenas um gasto e se transforma em um investimento consciente em memórias e felicidade duradoura.

A vida moderna se parece com um jogo sem pausa, em que cada movimento é acompanhado de estímulos digitais. Não se trata de apenas uma tela, mas de duas ao mesmo tempo: a da televisão ou do streaming e a do celular. É nesse cenário que a disputa pelo orçamento pessoal se intensifica.

Uma pesquisa da Ipsos mostra que 64% dos brasileiros usam o celular enquanto assistem à TV. Entre eles, 55% chegam a procurar ou comprar produtos online durante esse momento de lazer. Esse comportamento, conhecido como multitela, transforma a distração em terreno fértil para o consumo.

O clique para a compra está a apenas um toque de distância, seja no meio de um jogo de futebol, de um reality show ou de uma maratona de séries. O impacto é expressivo: 8 em cada 10 consumidores brasileiros afirmam que a publicidade no celular ou na TV influencia diretamente suas decisões de compra.

Essa fusão entre entretenimento e comércio é a nova fronteira da publicidade. Diferente dos antigos intervalos comerciais, que traziam uma pausa antes da decisão, a exposição atual é constante e silenciosa. O momento de relaxar se mistura com o estímulo de consumo, criando uma vulnerabilidade psicológica muitas vezes despercebida. Assim, o consumo deixa de ser uma escolha consciente e passa a se integrar, de forma automática, ao hábito de entretenimento.

Desvendando a psicologia da batalha

A verdadeira força por trás dos anúncios digitais não está apenas na tecnologia, mas em uma ciência estratégica: o neuromarketing, que investiga como o cérebro toma decisões de consumo. Estudos de Gerald Zaltman, professor da Harvard Business School, mostram que 95% das escolhas de compra acontecem no subconsciente.

Isso significa que os anúncios não se limitam a mostrar produtos. Eles são projetados para acionar gatilhos emocionais que levam a decisões quase automáticas. Um clique não nasce apenas da lógica, mas do desejo despertado em segundos.

Esses estímulos funcionam como as armas mais sofisticadas do mercado de consumo. O que está sendo oferecido não é somente um item, mas a promessa da sensação que ele transmite — status, pertencimento, prazer ou segurança.

Compreender essa dinâmica é essencial, pois quem reconhece os bastidores do jogo consegue resistir melhor às armadilhas emocionais e decidir de forma mais consciente.

Tática da urgência

Entre os recursos mais poderosos do marketing digital está o gatilho da urgência. Essa estratégia cria a sensação de que uma oportunidade desaparecerá se a decisão não for tomada de forma imediata.

As frases são conhecidas: “Promoção por tempo limitado”, “Só hoje!”, “Últimas unidades disponíveis”. O mesmo acontece com as contagens regressivas em sites ou notificações de ofertas-relâmpago, que parecem gritar para o consumidor: “decida agora ou não terá mais a chance”.

O desafio é que essa pressão substitui a análise racional pela reação instintiva. Quando o tempo se torna mais importante do que o valor do produto, a mente entra em modo automático. Nesse estado, comparar preços, refletir sobre a real necessidade ou avaliar se a compra cabe no orçamento se torna secundário. É nesse ponto que a urgência se transforma em armadilha, substituindo a escolha consciente pela reação instintiva.

Tática da escassez

Assim como a urgência, o gatilho da escassez explora o medo de perder algo para estimular uma decisão rápida. Ele aparece em chamadas como: “Apenas duas unidades disponíveis”, “Vagas limitadas” ou “Últimas peças em estoque”.

A ideia é simples: quanto mais raro algo parece, maior o desejo de conquistá-lo. Esse mecanismo ativa um instinto de posse imediata, movido não apenas pela utilidade do produto, mas também pelo status e pela sensação de exclusividade.

Em datas como o Dia do Cliente ou outras campanhas promocionais, a escassez se torna ainda mais eficaz. Ela sugere que a alta demanda válida a qualidade do item e desperta o medo de ficar de fora.

No fim, o que se busca não é apenas a compra do produto, mas a tranquilidade de não ter deixado escapar uma chance “única”.

5 Estratégias financeiras para vencer o jogo do consumo

O Dia do Cliente pode ser mais do que uma corrida por descontos: é a chance de adotar uma postura consciente e estratégica diante das ofertas. O objetivo não é se privar, mas retomar o controle sobre o próprio dinheiro. Quem joga com inteligência entende que a verdadeira liberdade está em decidir o destino do esforço financeiro, e não em ser conduzido pela correnteza do consumo.

Tática 1: O plano mestre do orçamento

Definir um orçamento é como traçar um mapa antes de entrar em campo de batalha. Fazer uma lista de prioridades e estabelecer um limite de gastos antes das promoções é fundamental para evitar armadilhas. Muitas pessoas cedem ao impulso e acabam entrando em dívidas duradouras. O orçamento, no entanto, transforma uma compra emocional em uma decisão estratégica, guiada pelo futuro e não pela pressa do momento.

Tática 2: O escudo da reflexão

Para neutralizar o impulso, a pausa é uma arma poderosa. A chamada regra das 24 horas funciona como um escudo: antes de concluir uma compra não planejada, espere um dia. Essa pausa permite que a emoção diminua e a decisão seja tomada com clareza. O impulso é como uma onda: intenso no início, mas passageiro. Resistir ao primeiro impacto geralmente basta para perceber se a compra realmente faz sentido.

Tática 3: Mapeando o melhor preço

Pesquisar antes é essencial para escapar de descontos ilusórios. Ferramentas de comparação de preços, como Buscapé e Zoom, são aliadas importantes nessa missão, pois ajudam a identificar se uma promoção é real ou apenas maquiagem de números.

Além disso, novas soluções digitais ajudam a ampliar a estratégia. Aplicativos como o Pelando que reúne alertas de ofertas em tempo real, e extensões de navegador como o JáCotei que avisam automaticamente quando um preço cai, transformam a pesquisa em um processo ainda mais rápido e assertivo.

Portanto, é fundamental antecipar-se ao Dia do Cliente e monitorar valores com antecedência para garantir que a economia seja verdadeira e não um truque de marketing. O ponto central não é apenas encontrar o menor preço, mas sim o melhor valor no momento certo. Quem tem planejamento financeiro consegue esperar a hora adequada e agir com tranquilidade, sem pressa. Essa paciência se transforma em economia real, mostrando que comprar bem é tão importante quanto pagar barato.

Tática 4: A armadura tecnológica

A mesma tecnologia que alimenta anúncios invasivos pode se transformar em aliada. Extensões de navegador como AdBlock ou uBlock Origin bloqueiam propagandas, pop-ups e rastreadores, reduzindo a exposição a ofertas personalizadas.

Além disso, aplicativos como o Blokada (para dispositivos móveis) e navegadores com bloqueio nativo, como o Brave, oferecem camadas extras de proteção, garantindo mais privacidade e diminuindo os gatilhos de consumo.

Esse filtro digital devolve ao consumidor o controle sobre suas escolhas, permitindo que a decisão de compra seja consciente e não guiada por pressões invisíveis.

Tática 5: O controle do cartão de crédito

O cartão não deve ser confundido com dinheiro extra. Usá-lo sem consciência abre caminho para dívidas difíceis de controlar. O segredo é tratá-lo como uma ferramenta de apoio, destinada a compras planejadas e que estejam dentro do orçamento.

E se a ideia é transformar cada compra em oportunidade, existem opções que vão além do simples parcelamento. O cartão Rico com Investback devolve parte dos gastos em forma de investimento permitindo que o consumo planejado ajude também a construir patrimônio no longo prazo.

Clique aqui para conhecer os benefícios do Cartão Rico Investback.

Construindo uma vida financeira com propósito

A batalha contra o consumo impulsivo não se limita a uma data específica. Momentos como o Dia do Cliente, a Semana do Consumidor e a Black Friday são exemplos de períodos em que o apelo das ofertas se intensifica e a atenção deve ser redobrada. Nessas ocasiões, as estratégias para resistir a gatilhos de urgência e escassez se tornam ainda mais valiosas para não cair em ciladas financeiras.

Resistir a um anúncio tentador não é sinônimo de renúncia, mas de decisão estratégica: significa canalizar recursos para objetivos maiores, como uma viagem planejada, um curso que amplia horizontes ou a segurança de uma reserva de emergência.

Em um cenário em que algoritmos e gatilhos psicológicos disputam nossa atenção, a verdadeira liberdade financeira não está em acumular compras, mas em recuperar o controle sobre o próprio destino. A vitória definitiva ocorre quando cada gasto passa a refletir um propósito — e essa é a jogada que constrói uma vida financeira sólida, equilibrada e significativa.

O Comitê de Política Monetária do Banco Central (Copom) manteve a taxa básica de juros — a Selic — em 15,00% ao ano.

A decisão é motivada por um cenário de inflação ainda acima da meta de 3,0%, economia aquecida, riscos fiscais e ambiente global instável. Acreditamos que a Selic deve permanecer nesse nível até o início de 2026, quando os preços devem começar a mostrar sinais mais claros de desaceleração.

Nesse contexto, projetamos que o Banco Central só terá espaço para iniciar o ciclo de redução da Selic no primeiro trimestre de 2026, com possibilidade de queda até o patamar de 12,0% — ainda considerado um nível contracionista para a economia.

Vale lembrar: os Bancos Centrais utilizam a taxa de juros como instrumento de controle da inflação — elevando-a para conter a atividade econômica ou reduzindo-a para estimular o crescimento.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou o ambiente internacional ainda desafiador, principalmente diante de tensões político-comerciais alimentadas pela política tarifária dos Estados Unidos. Essa dinâmica reforçou a cautela exigida de países emergentes.

Tarifas: os dois lados da balança inflacionária

Por um lado, o aumento de tarifas tende a elevar a inflação nos Estados Unidos – uma vez que produtos importados ficam mais caros, e a regionalização da produção também tende a elevar os preços (por custos mais altos, especialmente de mão de obra).

Além disso, o “vai e vem” da política tarifária de Donald Trump também eleva o nível de incerteza no mundo, o que tende a prejudicar ativos em países emergentes, como a nossa moeda – que, mais desvalorizada, pressiona a inflação.

Por outro lado, a mesma incerteza pode impactar decisões de investimentos e consumo nos Estados Unidos, prejudicando o crescimento econômico não somente por lá, como também no mundo todo – o que, por sua vez, poderia reduzir o ritmo de crescimento global e, assim, a pressão sobre os preços.

Ou seja, a imprevisibilidade do impacto total das tarifas de Trump sobre a inflação (por lá e por aqui) mantém a “balança inflacionária do Copom” incerta.

Além disso, o Copom seguiu destacando a incerteza em torno do risco fiscal na maior economia do mundo. Diante de questionamentos sobre o papel do dólar e ativos americanos no mundo, a gestão das contas públicas e o endividamento nos Estados Unidos seguiram no radar de riscos no mundo. Afinal, com investidores “cobrando mais” para financiar a economia americana, juros no mundo todo são pressionados por tabela.

Economia doméstica com sinais de moderação

Aqui no Brasil, o Comitê destacou que a economia brasileira segue enfraquecendo gradualmente, conforme esperado. Afinal, o objetivo de uma política monetária contracionista é justamente enfraquecer a economia para reduzir a pressão sobre os preços.

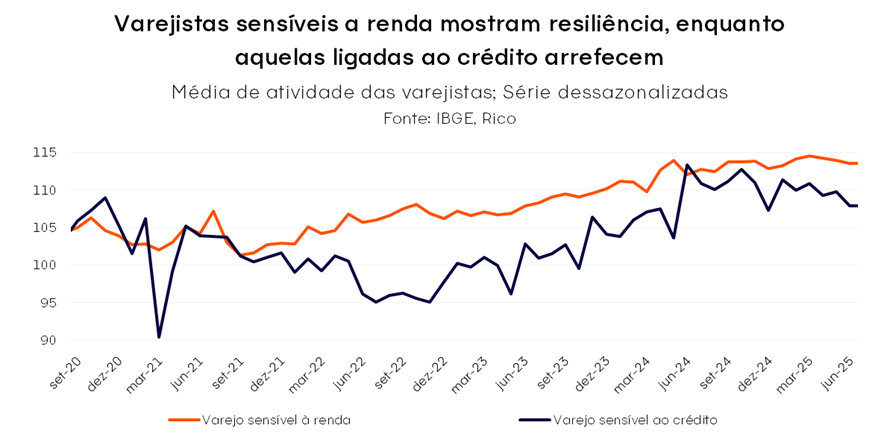

Um exemplo dessa desaceleração é a concessão de crédito para empresas e pessoas físicas, que começou a enfraquecer nos últimos meses, impactando setores mais sensíveis ao crédito, como construção civil, indústria manufatureira e comércio de bens como imóveis, veículos e eletroeletrônicos.

Além disso, as expectativas para a inflação no futuro se aproximaram da meta do Banco Central em comparação com o observado nos últimos meses — esse movimento, se mantido, ajuda no controle da inflação.

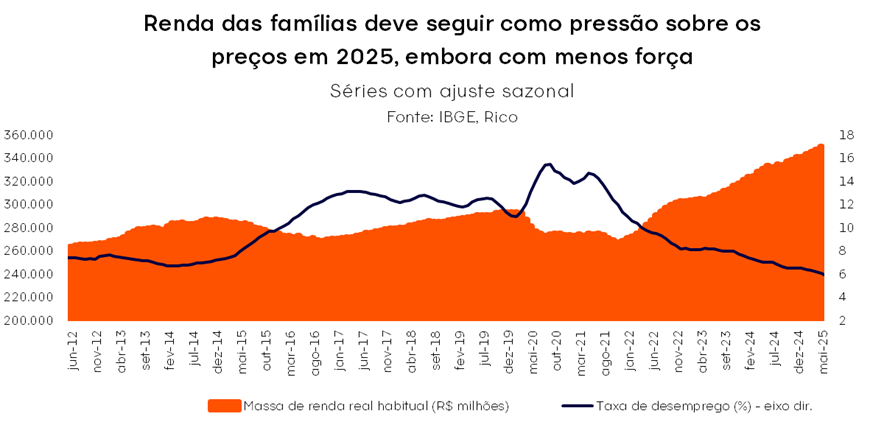

Por outro lado, a resiliência do mercado de trabalho segue como fonte de pressão sobre os preços. Diante de uma taxa de desemprego que segue historicamente baixa, o rendimento médio do trabalho continua a subir acima da inflação.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

Ademais, apesar de as expectativas sobre a inflação no futuro terem melhorado, elas permanecem distantes da meta de 3,0%. Além disso, a contribuição de um dólar mais fraco ao longo desse ano tende a enfraquecer gradualmente, uma vez que não vemos muito mais espaço para a apreciação do real.

Dessa forma, apesar de sinais iniciais de enfraquecimento da economia, o mercado de trabalho aquecido, as expectativas de inflação ainda desancoradas, além de um cenário externo com incertezas ainda altas seguem exigindo a manutenção de uma política monetária restritiva por período prolongado.

O risco fiscal não foi esquecido

O comunicado que acompanhou a decisão também manteve o tom duro sobre o risco fiscal. O Comitê seguiu destacando o contexto das contas públicas, que continua prejudicando a percepção de risco de investidores em relação aos ativos financeiros brasileiros — como títulos de renda fixa, nossa moeda e ações — além das expectativas sobre a inflação no futuro.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A lógica é simples: se empresas e consumidores acreditam que os preços continuarão subindo, eles antecipam aumentos agora, o que acelera o processo inflacionário. Esse comportamento afeta salários, contratos e decisões de investimento — e pode tornar a inflação mais difícil de combater no futuro.

Deste modo, apesar da forte valorização do Real observada no ano, a percepção de risco país segue fator central para o controle de preços adiante. Vale destacar que entendemos que a dinâmica da nossa moeda no ano reflete muito mais o enfraquecimento do dólar no mundo, do que uma melhora na percepção de risco em relação ao Brasil.

A decisão e o que esperar

Diante de todos esses fatores, o Copom optou por manter a Selic no patamar de 15,00% ao ano.

Acreditamos que o Banco Central deverá manter a taxa nesse nível até o primeiro trimestre de 2026 — quando os dados deverão abrir espaço para uma redução gradual dos juros até cerca de 12,0% ao ano. Ou seja, apesar do alívio relativo, os juros seguirão em patamar contracionista por um longo período.

Nesse patamar, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e a pressão sobre os preços.

Como vou sentir o efeito da decisão dos juros no dia a dia?

Para o dia a dia do brasileiro, pouca coisa muda com a manutenção da Selic para 15,00%, especialmente no curto prazo.

Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Vale lembrar: a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futuro – e não necessariamente a inflação que vemos hoje.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve seguir ganhando força nos próximos meses – como já vemos em algumas modalidades de crédito.

Renda fixa segue atrativa

Com a Selic em 15%, o cenário continua atrativo para a renda fixa:

- Pós-fixados oferecem retorno elevado com segurança.

- Títulos IPCA+ combinam proteção contra inflação e rendimento real.

- Prefixados devem ser tratados com cautela: o cenário ainda é de instabilidade, então recomendamos prazos curtos e emissores sólidos.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

Embora o patamar elevado da taxa de juros seja um sinal importante para que os investidores mantenham cautela com ativos de risco, a perspectiva de um provável ciclo de queda da Selic adiante tende a ser um fator positivo para a renda variável. Isso porque investidores costumam antecipar movimentos, incluindo cortes de juros – o que pode impulsionar o mercado acionário.

Além disso, outros fatores — como o patamar de preços atuais (valuation) e a seletividade na escolha dos ativos — continuam sendo determinantes para o investimento em ações.

Assim, nossa recomendação para a renda variável brasileira é manter um portfólio equilibrado, destacando:

- Empresas cíclicas de alta qualidade, para se beneficiar de um potencial ciclo de quedas dos juros adiante; e, ao mesmo tempo,

- Ações de empresas resilientes, que atuam em setores menos sensíveis ao ciclo de juros — como energia, saneamento e financeiro — e que apresentam boa geração de caixa e baixo nível de endividamento. Essas ações ajudam a equilibrar o portfólio e costumam reagir bem mesmo em cenários incertos.

Recomendações completas

Confira todas as nossas recomendações, de acordo com seu perfil de investidor, no Onde Investir da Rico.

Abaixo, os destaques para o momento:

- Pós-fixados: ótima remuneração com liquidez

- IPCA+: proteção contra a persistência inflacionária

- Prefixados curtos: cautela e seletividade

- Ações: equilíbrio entre ciclicidade e resiliência, com qualidade e visão de longo prazo

- Internacional: diversificação e proteção em tempos de incerteza no Brasil e no mundo.