A Direcional (DIRR3) comunicou que seu Conselho de Administração aprovou a distribuição de dividendos intermediários no montante total de R$ 346,6 milhões. Além disso, foi aprovado o desdobramento das ações da companhia. A seguir, entenda os detalhes de cada uma dessas operações.

Quem é a Direcional?

A Direcional Engenharia é uma das maiores incorporadoras e construtoras do Brasil, especializada no desenvolvimento de empreendimentos residenciais voltados para a classe média e popular, com forte atuação em diversas regiões do país.

Distribuição de Dividendos

Segundo o fato relevante divulgado pela companhia, o valor será distribuído da seguinte forma:

| Tipo de provento | ¹Valor por ação (DIRR3) | Data-com | Data-ex | Data de pagamento |

| Dividendos | R$ 2,00 | 27/06/2025 | 30/06/2025 | Até 30 dias contados a partir da “data-ex” |

Nesse caso, um investidor com 1.000 ações de DIRR3 receberá aproximadamente R$2.000,00 referentes aos dividendos distribuídos.

¹O Valor por Ação a ser distribuído é estimado e poderá sofrer variação em razão de eventual alteração do número de ações em tesouraria.

Para mais informações sobre as modalidades de distribuição de proventos e o calendário semanal de pagamentos das empresas, clique aqui.

Desdobramento de Ações

A Direcional aprovou o desdobramento de suas ações ordinárias na proporção de 3 para 1. Isso significa que, para cada ação que o acionista possui atualmente, ele passará a ter 3 ações, sem alterar o valor total do capital da empresa. Em outras palavras, o número de ações aumenta, mas o valor total investido não muda.

O principal objetivo dessa operação é tornar as ações mais acessíveis e atrativas para os investidores, pois o preço de cada ação será reduzido proporcionalmente. Além disso, o desdobramento ajuda a aumentar a liquidez das ações no mercado, facilitando a compra e venda pelos investidores.

O desdobramento ainda será submetido à aprovação na próxima Assembleia Geral Extraordinária (AGE) da empresa.

Quer saber mais sobre o desdobramento e outros eventos que podem ocorrer com as ações? Acesse aqui.

Qual a recomendação do nosso time?

Nosso time de especialistas analisa constantemente o mercado para identificar as melhores oportunidades de investimento, alinhadas a diferentes perfis e estratégias. Acesse aqui a lista atualizada das ações recomendadas para este mês e descubra como diversificar sua carteira com segurança e inteligência. Na Rico, você pode investir de forma simples, segura e descomplicada.

Apelidamos carinhosamente de “super quarta” a fatídica quarta-feira em que temos decisão de política monetária no Brasil e nos Estados Unidos. Na prática, é um dia em que os dois Bancos Centrais anunciam se irão manter, reduzir ou subir os juros em suas respectivas economias.

Quem toma as decisões e por quê?

Aqui no Brasil, nosso comitê de política monetária é chamado de Copom, e toma sua decisão sobre “para onde vai” a nossa taxa de juros, a Selic.

Já nos Estados Unidos, o comitê do Fed (banco central americano) é chamado de FOMC (Federal Open Market Committee), e toma sua decisão sobre as “Federal Funds” – mais conhecidas como “Fed Funds”, a taxa básica de juros nos Estados Unidos.

Quer saber mais sobre o Fed? Confira aqui nosso texto completo sobre esse tema.

O principal objetivo das reuniões dos comitês de política monetária é discutir as condições da economia dos países a partir de dados como inflação, atividade e emprego, e avaliar se será preciso manter, reduzir ou subir a taxa de juros, que é usada justamente como um mecanismo de controle de inflação e estabilidade da economia dos países.

De que maneira os juros e as decisões dos Bancos Centrais impactam o Ibovespa?

Os patamares dos juros, definidos pelos comitês, têm um impacto de certa forma indireto nos preços das ações, por alguns aspectos:

1. Controle da inflação

O efeito colateral da alta nos juros é um freio na própria economia, com o objetivo de desaquecer a demanda por bens e serviços e diminuir a pressão sobre os preços. Por isso dizemos que o Banco Central utiliza a taxa de juros como mecanismo de controle da inflação.

Assim, setores diferentes reagem de maneiras distintas às mudanças na Selic. Nesse sentido, as ações de empresas mais cíclicas (aquelas mais sensíveis ao “sobe e desce” da economia) são as que mais sofrem impacto negativo com o movimento de juros mais altos.

2. Impacto na precificação das empresas

Temos ainda o efeito dos juros no valuation (ou avaliação) das empresas. Isso porque quanto maior a taxa de juros, mais prejudicada fica a avaliação, já que essa taxa é usada no cálculo para encontrar o que chamamos de “preço justo” para as ações. E nesse caso, quanto maior a taxa, menor o preço justo.

Nesse sentido, também entra nesse cálculo o que chamamos de “taxa livre de risco”, e justamente os juros norte-americanos costumam ser utilizados como a taxa livre de risco. Assim, a mudança na taxa de juros americana também afeta a precificação das empresas no Brasil.

3. Atratividade da Renda Fixa

Outro fator que impacta indiretamente as ações, é o fato de a alta de juros favorecer outras classes de investimento como a renda fixa. Assim, costuma ocorrer uma migração dos investidores da renda variável para a renda fixa, quando a taxa de juros está mais elevada. Essa saída dos investidores da bolsa, leva a um movimento de queda das ações.

Ou seja, no fim do dia os juros impactam indiretamente o Ibovespa, de diversas formas. Além disso, o que de fato movimenta os preços, é a decisão dos investidores de comprar ou vender os ativos. E as “super-quartas” são comumente utilizadas por eles para calibrar suas expectativas para os ativos e ajustar suas posições.

Vale destacar que a decisão do Banco Central do Brasil sai após o fechamento das bolsas por aqui, assim os impactos nos preços ocorrem no dia seguinte a reunião, ou mesmo durante os períodos de divulgação de outros dados sensíveis como inflação e emprego, que já ajudam os investidores a ajustarem suas teses.

Contudo, a decisão do banco central americano sai enquanto nosso mercado está aberto, geralmente entre 15h00 ou 16h00 (horário de Brasília). Nesse horário, ativos como o Dólar e o Ibovespa futuro costumam ficar bastante movimentados por aqui, com os investidores já realizando algo como “trocar o pneu com o carro andando”, ou seja, os investidores já vão ajustando suas teses e mudando suas posições, de acordo com a interpretação da decisão que acabou de sair.

É importante destacar que a antecipação desse movimento da super quarta também ocorre quando saem dados importantes da economia americana, como os de inflação e emprego, que também trazem bastante volatilidade (movimentação) para os preços dos ativos.

A “super quarta” realmente é agitada

Com tudo que vimos, é possível perceber que super quarta é realmente uma data importante, já que os investidores acompanham de perto qual é o sentimento dos bancos centrais com relação a economia dos países e como irão conduzir a sua política monetária, o que impacta diretamente na precificação dos ativos. Por isso é uma data tão comentada e aguardada pelos agentes do mercado financeiro.

Como escolher as melhores ações a partir desses dados?

Mensalmente fazemos uma análise sobre o cenário global da economia e investimento, trazendo um panorâma completo, expectativas e projeções sobre os juros, além de sugestões de ativos para diversos perfis de investidor. Quer saber mais? Acese nosso relaório completo e descubra onde investir.

Na sexta-feira, 13 de junho de 2025, as ações da JBS estrearam na Bolsa de Valores de Nova York (NYSE), marcando a concretização de um projeto que vem sendo discutido há mais de uma década. Durante esse período, a iniciativa enfrentou diversos desafios, como a oposição do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) — que é acionista da companhia e vem reduzindo sua participação — e até mesmo impactos de investigações como a Operação Lava Jato envolvendo executivos da empresa.

Finalmente, no dia 23 de maio de 2025, a dupla listagem foi aprovada, e sua efetivação ocorreu em 13 de junho. Mas afinal, o que é essa dupla listagem, quais são suas vantagens e o que muda para os acionistas? É sobre isso que vamos falar neste texto.

O que é a dupla listagem?

A dupla listagem da JBS significa que as ações da empresa passaram a ser negociadas em duas bolsas de valores ao mesmo tempo: a Bolsa de Valores do Brasil (B3) e a Bolsa de Nova York (NYSE), nos Estados Unidos. No Brasil, isso acontece por meio de BDRs (Brazilian Depositary Receipts), que são certificados que representam ações da JBS listadas no exterior.

Qual a vantagem dessa operação?

A principal razão para a JBS fazer essa dupla listagem é ampliar sua presença no mercado internacional, facilitando o acesso de investidores estrangeiros às suas ações. Além disso, a operação ajuda a empresa a aumentar sua capacidade de investimento e a valorizar suas ações, tornando a JBS mais conhecida e atrativa globalmente.

Para viabilizar essa operação, a JBS criou uma nova empresa controladora, chamada JBS N.V., com sede na Holanda. Essa holding é responsável por administrar as ações da JBS que serão negociadas nas duas bolsas. A estrutura acionária foi mantida para garantir que a família fundadora continue no controle da empresa. Assim, mesmo com a entrada de novos investidores, a família mantém o controle decisório da JBS.

Com a dupla listagem, a JBS espera aumentar a liquidez das suas ações, ou seja, facilitar a compra e venda delas no mercado, além de atrair mais investidores internacionais. Isso fortalece a empresa no cenário global e pode trazer mais recursos para novos investimentos e crescimento.

O que muda para os investidores?

Com a dupla listagem, houve uma mudança na forma como as ações da JBS são negociadas. Para cada duas ações ordinárias da JBS (com o código JBSS3) que os investidores possuíam, eles receberam uma ação preferencial resgatável. Essa ação preferencial foi automaticamente convertida em um BDR com o código JBSS32, que é negociado na Bolsa de Nova York (NYSE).

Na prática, isso significa que os acionistas brasileiros agora têm em suas carteiras os BDRs da JBS, que representam as ações da empresa listadas no mercado americano.

Visão do nosso time

Nosso time de Research vê a dupla listagem da JBS como algo positivo por vários motivos:

(i) hoje, as ações da JBS estão sendo negociadas por um preço menor do que empresas parecidas no mercado internacional, como a Tyson. Estimamos que o valor da JBS esteja entre 30% e 40% abaixo do valor dessas empresas;

(ii) a dupla listagem deve ajudar a JBS a reduzir o custo para captar dinheiro no mercado, ou seja, vai ficar mais barato para a empresa conseguir recursos para investir e crescer;

(iii) esse processo também deve melhorar a governança da empresa, que é a forma como ela é administrada, trazendo mais transparência e segurança para os investidores;

(iv) com esses benefícios, a JBS terá mais capacidade para investir em novos projetos e crescer no futuro.

Com a Rico você investe de um jeito simples, rápido e descomplicado. E o melhor, para investir em ações, a corretagem é zero. Abra sua conta e tenha acesso a todas as vantagens de ser Rico.

Você também pode se interessar:

A Rumo (RAIL3) anunciou no dia 11 de junho de 2025 que seu Conselho de Administração aprovou o pagamento de dividendos no valor de R$ 1,5 bilhão, com base em sua reserva de lucros.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Tipo de Provento | Valor por ação (RAIL3) |

| Dividendos | R$ 0,81043951736 |

Sendo assim, por exemplo, um investidor com 1.000 ações de RAIL3 receberá aproximadamente R$810,00 referentes dividendos distribuídos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “RAIL3” no dia 16 de junho de 2025.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-dividendos” – assim, quem comprar as ações a partir de 17 de junho de 2025 já não terá mais direito aos proventos.

Quando ocorrerá o pagamento?

Segundo o fato relevante emitido pela companhia, o pagamento da remuneração aos acionistas deverá ocorrer no dia 25 de junho de 2025.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui nossas Carteiras Recomendadas e veja quais ações nosso time selecionou para este mês.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

A SmartFit (SMFT3) anunciou no dia 10 de junho de 2025 que seu Conselho de Administração aprovou o pagamento de Juros Sobre o Capital Próprio (JCP) no valor de R$ 40 milhões, conforme apurado nas demonstrações financeiras da Companhia referentes a 31 de março de 2025.

Segundo o fato relevante, o valor da remuneração será:

| Tipo de Provento | Valor por ação |

| JCP | R$ 0,06697362319 |

Sendo assim, por exemplo, um investidor com 1.000 ações de SMFT3 receberá aproximadamente R$66,00 brutos referentes aos Juros Sobre o Capital Próprio distribuídos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “SMFT3” no dia 13 de junho de 2025 (sexta-feira).

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar as ações a partir de 16 de junho de 2025 (segunda-feira) já não terá mais direito aos proventos.

Quando ocorrerá o pagamento?

Segundo o fato relevante emitido pela companhia, o pagamento da remuneração aos acionistas deverá ocorrer no dia 31 de julho de 2025.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui nossas Carteiras Recomendadas e veja quais ações nosso time selecionou para este mês.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

Quando o relacionamento evolui, é natural que surja uma pergunta inevitável: como organizar as finanças a dois? Essa dúvida, aliás, tende a ganhar ainda mais destaque em datas especiais como o Dia dos Namorados, quando o amor está no ar, mas a fatura do cartão também não passa despercebida. Embora cada casal tenha sua própria dinâmica, existem caminhos estratégicos e emocionalmente saudáveis para alinhar a vida afetiva com a financeira. Com efeito, tudo começa por um ponto essencial: entender que dinheiro e sentimentos caminham lado a lado.

Assim como é importante conversar sobre sonhos, planos e valores, também é fundamental abrir espaço para diálogos sobre orçamento, despesas e metas nas finanças do casal. Essa comunicação constante, por conseguinte, faz toda a diferença. Prova disso é uma pesquisa recente da B3 em parceria com a plataforma Meu Compromisso: 36% dos casais afirmam brigar sobre dinheiro pelo menos uma vez por semana.

Mais do que apenas dividir as contas da casa, planejar as finanças a dois envolve traçar objetivos conjuntos, equilibrar os sonhos individuais e decidir, em conjunto, como cada um vai contribuir, com esforço e recursos, para transformar esses planos em realidade. Portanto, cultivar o hábito de conversar abertamente sobre finanças não apenas evita mal-entendidos, como também reduz o risco de ressentimentos e fortalece a parceria. Quando há clareza sobre o papel e a contribuição de cada um, o relacionamento ganha estabilidade e propósito.

No texto a seguir, vamos explorar como gerenciar as despesas de maneira justa, como investir respeitando os limites individuais e, principalmente, por que cooperar financeiramente pode ser um dos maiores gestos de amor e construção a dois.

Como dividir as despesas com justiça nas finanças a dois

Quando o casal decide unir não só os sonhos, mas também os recursos, é comum surgirem dúvidas sobre como dividir as despesas do dia a dia. A maioria se encontra entre dois extremos: tudo dividido ao meio ou tudo centralizado em uma conta conjunta. No entanto, existe um caminho do meio que costuma ser mais equilibrado: a divisão proporcional à renda, um aspecto crucial para a saúde das finanças a dois.

Essa lógica parte do princípio de que justiça não é o mesmo que igualdade. Em vez de olhar isoladamente que um ganha R$ 6 mil e o outro R$ 4 mil, a pergunta que o casal precisa fazer juntos é: o que conseguimos construir da melhor forma com esses R$ 10 mil? Essa visão compartilhada, consequentemente, muda o foco da comparação para a cooperação.

De acordo com o 2º Relatório de Transparência Salarial e Critérios Remuneratórios, as mulheres recebem apenas 79,3% do salário dos homens no mesmo cargo, o que representa uma diferença de 20,7%. Em casais, insistir em dividir tudo igualmente pode sobrecarregar quem tem menor renda e gerar desequilíbrios que, com o tempo, fragilizam a relação.

Um exemplo prático ajuda a visualizar: um casal com renda total de R$ 10 mil, sendo R$ 6 mil de um parceiro e R$ 4 mil do outro. Se a despesa fixa é de R$ 2 mil, uma divisão proporcional seria 60% (R$ 1.200) para quem ganha mais e 40% (R$ 800) para quem ganha menos. Desse modo, o esforço financeiro é distribuído com mais equilíbrio, mantendo a qualidade de vida de ambos.

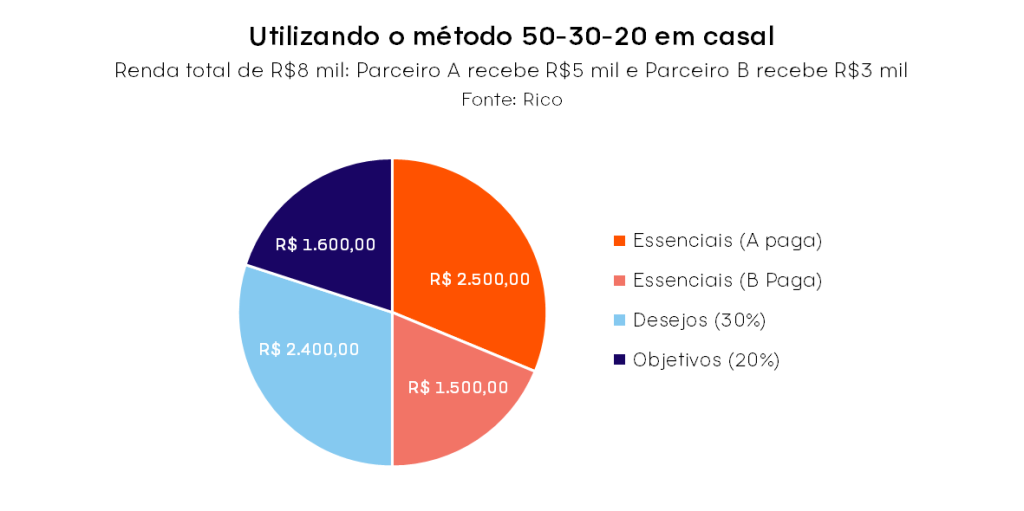

Aplicando o Método 50-30-20 nas Finanças a Dois

Outra forma eficaz de alinhar as finanças a dois é aplicar o método 50-30-20 à realidade do casal. A seguir, veja como esse método funciona para o cenário em que os gastos essenciais somam R$4.000,00, com a divisão proporcional aplicada a esses custos:

| Renda Total | Renda A | Renda B |

| R$ 8.000 | R$ 5.000 | R$ 3.000 |

| Essenciais (50%) | A paga | B paga |

| R$ 4.000 | R$ 2.500 | R$ 1.500 |

Com esse modelo, o casal consegue equilibrar as responsabilidades financeiras conforme a capacidade de cada um, sem renunciar à autonomia individual ou aos objetivos comuns. A divisão dos 50% essenciais segue o peso da renda de cada parceiro (A e B). Já os 30% (desejos) e 20% (objetivos) podem ser usados de forma combinada ou individual, em linha com os acordos e metas do casal.

Conta conjunta, separada ou mista: Qual o melhor modelo para as finanças a dois?

Definir como as contas bancárias serão organizadas também é uma decisão importante nas finanças a dois. Segundo o estudo “Common Cents: Bank Account Structure and Couples’ Relationship Dynamics”, publicado no Journal of Consumer Research (dez/2023), casais que adotam contas conjuntas tendem a manter uma qualidade de relacionamento mais forte nos primeiros anos de casamento, além de relatar menos discussões sobre dinheiro. Isso ocorre porque o compartilhamento financeiro promove mais transparência e incentiva conversas honestas sobre hábitos de consumo.

Ainda assim, não existe um modelo único ideal. As três opções mais comuns são:

- Contas separadas: cada um cuida da própria renda e contribui para os custos comuns. Exige organização e boa comunicação para evitar conflitos.

- Conta conjunta única: todas as receitas vão para uma conta comum, de onde saem todas as despesas. Estimula o senso de “um só time”, mas pode gerar atritos se não houver liberdade para gastos individuais.

- Modelo misto: cada um mantém uma conta pessoal, mas contribui para uma conta conjunta usada nas despesas fixas do casal. É frequentemente visto como o modelo mais equilibrado, por conciliar autonomia com parceria.

Independentemente do modelo adotado, o importante é que ambos sintam que a divisão é justa e que há clareza sobre responsabilidades. Afinal, um bom alinhamento nas finanças do casal reduz a chance de o relacionamento se transformar num acerto de contas.

Economia compartilhada nas finanças a dois: Quanto se poupa ao dividir a vida?

Além das afinidades emocionais, dividir um lar pode representar uma importante decisão para as finanças a dois. Ao contrário do senso comum, que muitas vezes considera a vida a dois como sinônimo de mais gastos, os dados revelam o oposto: compartilhar um teto pode ser um movimento inteligente para quem deseja economizar e construir patrimônio a longo prazo.

Para quantificar os benefícios de dividir despesas, é essencial analisar comparativamente os custos mensais de uma pessoa morando sozinha em relação a um casal que compartilha a mesma residência.

A seguir, apresentamos uma análise baseada em dados recentes e aplicável principalmente a grandes centros urbanos, onde muitos casais iniciam suas carreiras.

A tabela comparativa abaixo resume os custos mensais médios estimados:

| Categoria de Despesa | Custo Individual (1 pessoa) | Custo Total Separado (2 pessoas) | Custo Casal (Morando Junto) | Economia Mensal do Casal | Observações |

| Aluguel | R$ 1.725 | R$ 3.450 | R$ 2.915 | R$ 535 | Baseado em apartamento de 45m² para 1 pessoa e 65m² para casal. Valores médios por m²: R$ 38,35 e R$ 44,84. Referências: FipeZap, 2024 |

| Condomínio (incl. água/gás/IPTU) | R$ 200 | R$ 400 | R$ 350 | R$ 50 | Estimativa com inclusão de contas básicas. Valor do casal ligeiramente superior por área e serviços. |

| Luz | R$ 100 | R$ 200 | R$ 160 | R$ 40 | Aumento de ~60% com duas pessoas. Não dobra, pois há eficiência no consumo. |

| Internet | R$ 150 | R$ 300 | R$ 150 | R$ 150 | Mesmo plano compartilhado. Gasto é fixo por domicílio. |

| Alimentação | R$ 792 | R$ 1.584 | R$ 1.267 | R$ 317 | Baseado na cesta básica (SP, mai/24). Economia por compra em maior escala. Estimativa de 1,6x o custo individual. |

| Transporte (público x2) | R$ 264 | R$ 528 | R$ 528 | R$ 0 | Sem economia direta, assumindo uso individual de transporte público. |

| TOTAL | R$ 3.231 | R$ 6.462 | R$ 5.370 | R$ 1.092 | Redução significativa ao compartilhar despesas fixas. |

Com base nessa simulação, morar junto pode representar uma economia mensal de R$ 1.092, o que equivale a R$ 13.104 por ano. Esse valor é suficiente para formar uma reserva de emergência robusta ou até mesmo financiar uma viagem internacional a dois. Essa economia não vem apenas da divisão das contas, mas de uma transformação estrutural na forma como os custos são distribuídos. Muitos dos gastos fixos permanecem iguais, mas passam a atender duas pessoas. E o mais importante: se o casal tiver clareza sobre esses números, pode transformar essa economia em um trampolim para projetos maiores, como juntar para o primeiro imóvel, investir para o futuro ou até mesmo planejar a chegada de filhos, fortalecendo assim suas finanças a dois.

Estratégias para o futuro financeiro do casal

Quando o assunto é investimento nas finanças a dois, muita gente se pergunta: vale mais a pena investir junto ou cada um cuidar da própria carteira? A resposta é: depende dos objetivos e do que funciona para o casal.

Legalmente, no Brasil, as contas de investimento são individuais e vinculadas a um único CPF. Porém, isso não impede que o casal invista com um plano em comum, desde que haja confiança e planejamento.

Vale lembrar a importância respeitar o perfil de risco do parceiro. Se um é conservador e prefere renda fixa, não faz sentido induzi-lo a investir em ativos voláteis como criptomoedas. Da mesma forma, o investidor mais arrojado precisa compreender que impor seu modelo pode gerar insegurança e conflitos. O equilíbrio está em conversar sobre metas conjuntas como a compra de um imóvel, aposentadoria ou uma viagem importante, mas manter a independência nas escolhas de risco.

Uma das estratégias eficazes é combinar uma conta conjunta para despesas fixas e investimentos comuns para objetivos específicos, como a compra da casa própria. Já os recursos restantes podem ser administrados individualmente, respeitando a liberdade e o estilo de cada um.

O poder do investimento da economia nas finanças a dois

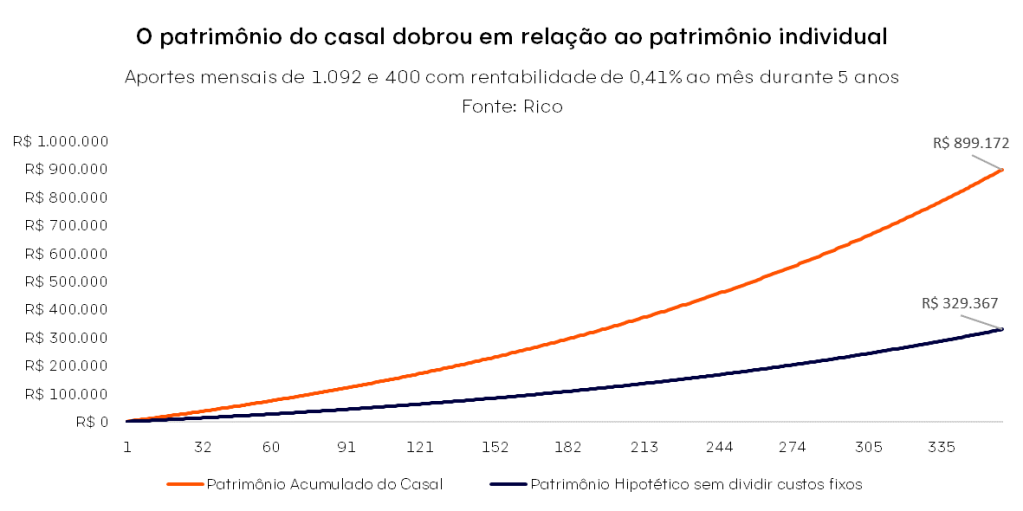

Para demonstrar o impacto financeiro de longo prazo gerado pela decisão de dividir despesas e investir o valor economizado, apresentamos a seguir uma projeção comparativa. O objetivo é ilustrar como o casal pode transformar a economia mensal (resultado da vida compartilhada) em patrimônio sólido, se adotarem uma estratégia de investimento disciplinada em suas finanças a dois.

Considerando a economia mensal de R$ 1.092 (calculada na seção anterior), o casal decide aplicar esse valor em uma carteira diversificada, com uma taxa de retorno real de 5% ao ano, ou seja, já descontada a inflação. Essa taxa é considerada conservadora para investimentos de longo prazo, como Tesouro IPCA+ e fundos equilibrados.

Para fins comparativos, simulamos também um cenário alternativo: se os dois morassem separados, enfrentariam custos individuais mais altos e, provavelmente, conseguiriam investir apenas R$ 200 cada por mês, um total de R$ 400 mensais. A mesma taxa real de 5% foi aplicada, para isolar o efeito dos aportes mensais diferentes.

Abaixo, a tabela resume a projeção patrimonial nos dois cenários ao longo do tempo:

Essa projeção evidencia como o casal pode potencializar seu futuro financeiro ao unir esforços desde já. Em três décadas, a disciplina de investir R$ 1.092 por mês pode resultar em um patrimônio bruto de cerca de R$ 890 mil em valores reais, praticamente três vezes mais que o cenário de investimentos individuais mais modestos. A diferença supera meio milhão de reais, um valor que pode garantir maior segurança, liberdade de escolha e antecipação da aposentadoria. Mais do que matemática financeira, esse exemplo mostra o poder das decisões conscientes em casal. Ao investir a economia gerada pela vida a dois, o casal não apenas reduz custos hoje, mas também constrói um legado para o futuro. Essa estratégia fortalece o planejamento, a comunicação e o comprometimento com metas em comum.

Independentemente da abordagem escolhida para os investimentos, um elemento não negociável para a saúde das finanças do casal é a reserva de emergência. Este é o “guarda-chuva” financeiro que protege o casal de imprevistos como a perda de emprego, problemas de saúde ou grandes reparações inesperadas. O ideal é acumular um valor que cubra entre três a seis meses do custo de vida do casal. Esse dinheiro deve ser investido em aplicações seguras e de fácil resgate, como o Tesouro Selic ou CDBs com liquidez diária.

Mais que amor, um acordo para o futuro

Organizar a vida financeira a dois não atrapalha o romance; pelo contrário, fortalece o compromisso e a parceria. Afinal, planejar o futuro juntos é uma das formas mais maduras de amar e construir uma vida com propósito.

Dividir contas ou cada um pagar o seu? Investir em conjunto ou cada um na sua? Não existe resposta certa universal. Existe o que funciona para o casal, com base no diálogo, na confiança e nos objetivos compartilhados para as finanças a dois. O casal que conversa sobre dinheiro não constrói apenas patrimônio, mas também estabilidade emocional, cumplicidade e liberdade para sonhar e realizar juntos.

Aqui na Rico, cada um pode começar no seu tempo, com total segurança e autonomia. Abra sua conta e invista com a ajuda dos “Meus Objetivos” para realizar seus sonhos, tanto individualmente quanto em conjunto.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,26% em maio de 2025. O resultado levou a métrica acumulada em doze meses para 5,32%, desacelerando frente o mês anterior (quando estava em 5,53%).

Assim, a inflação segue acima da meta do Banco Central (de 3,00%), superando o limite superior de 4,50%. Apesar da desaceleração, portanto, o resultado mantém preocupações sobre o ritmo de alta de preços e seus impactos na economia adiante, e a manutenção de uma taxa Selic elevada por parte do Banco Central – pelo menos por ora.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Dólar mais fraco ajuda a conter o ritmo de preços

O resultado de maio veio abaixo do esperado por analistas. Deste modo, a reação imediata observada nos mercados foi majoritariamente benigna, com queda nas expectativas de juros no futuro, especialmente no curto prazo – ou seja, nos títulos de vencimento mais curto que compõe a “curva DI futuro” (composta por taxas de títulos soberanos de diferentes vencimentos). Não obstante, seguimos vendo um cenário desafiador para o controle de preços adiante.

Um dos principais destaques da inflação de maio foram os preços de bens industriais, que subiram apenas 0,06% – bem abaixo do projetado. Esse ritmo mais lento de alta foi impulsionado principalmente pela redução nos preços de bens de consumo duráveis, como eletrodomésticos e automóveis. Os preços registrados em máquinas de lavar roupa, por exemplo, registraram queda de 1,35% no mês, enquanto televisores caíram 0,59%.

O menor ritmo dos preços de bens industrializados é reflexo principalmente do efeito da valorização do real, que tornou os produtos importados e seus componentes mais baratos.

Vale lembrar que o patamar da taxa de câmbio influencia diretamente e indiretamente a variação dos preços de alimentos consumidos domesticamente, em maior ou menor intensidade.

Afinal, grande parte do que consumimos é negociado internacionalmente (como cacau e proteínas) ou mesmo importado – como o trigo, e matérias primas para roupas e eletrônicos.

Detalhamos mais como a variação da taxa de câmbio impacta o poder de compra do brasileiro nesse texto.

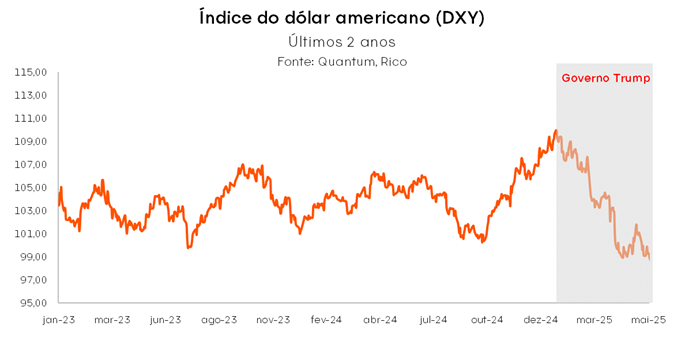

Por que o dólar caiu esse ano?

Após um final de 2024 marcado por forte desvalorização, 2025 tem ilustrado um cenário diferente – e positivo – para nossa taxa de câmbio: entre 01 de janeiro e 10 de junho, o real acumula alta de aproximadamente 10%.

A explicação por trás da performance positiva recente é encontrada majoritariamente em fatores internacionais.

Em especial, a recente desvalorização do dólar no mundo, na esteira do crescimento das incertezas nos Estados Unidos, principalmente diante da política tarifária de Donald Trump. Assim, em meio a receios de uma recessão nos Estados Unidos e questionamentos sobre a posição do dólar e ativos norte-americanos como “porto seguro” no mundo, a moeda americana enfraqueceu.

Além disso, o Brasil passou a ser visto como um beneficiário relativo do “xadrez tarifário global”, atraindo parte do fluxo estrangeiro em busca de retornos além dos Estados Unidos – o que tem contribuído para manter nossa moeda em nível relativamente mais forte do que o esperado frente ao cenário macroeconômico doméstico.

Dito isso, não vemos essa tendência de valorização do real como duradoura, uma vez que riscos domésticos devem voltar a pesar sobre a nossa taxa de câmbio. Detalhamos nossa visão sobre o que esperar para a nossa moeda adiante aqui.

Clima favorável no campo ajuda no alívio ao bolso de consumidores

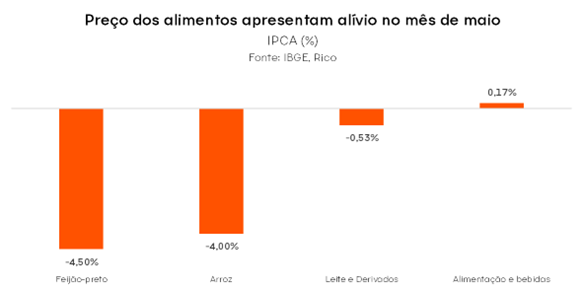

A inflação de alimentos também contribuiu para uma alta mais moderada da inflação em maio. A categoria registrou alta foi de apenas 0,02% em maio, refletindo uma desaceleração significativa em relação aos 0,83% registrados em abril. Essa queda foi puxada principalmente por hortifruti, ovos, óleo de soja e arroz.

Para ilustrar, a categoria que inclui “cereais, leguminosas e oleaginosas” registrou queda de 3,2% no mês, com destaque para queda de 4,5% dos preços de feijão preto. Na mesma linha, frutas como laranja, mamão e tangerina também tiveram queda nos preços em maio, assim como a categoria de “leites e derivados”.

Após período de altas relevantes, a queda nos preços de muitos alimentos reflete uma gama de fatores, incluindo: i) a retomada de safras de arroz (recuperando das quebras do ano passado); ii) um ambiente climático favorável para plantio e colheita; além da já mencionada iii) valorização do real – que também impacta diretamente o preço dos alimentos.

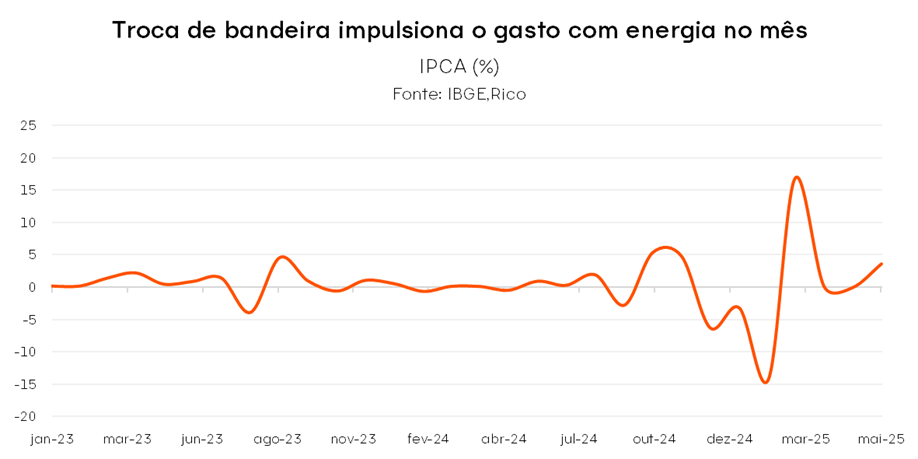

Por outro lado, tarifas de energia sobem com bandeira amarela

Por outro lado, a mudança da bandeira tarifária elevou os preços de energia no mês. A alta de 3,6% de eletricidade influenciou a inflação de preços monitorados, que incluem combustíveis e energia elétrica, na esteira da ativação da bandeira tarifária amarela.

Vale lembrar: as bandeiras tarifárias compõem o sistema de custo da geração de energia no país. Como mais de 60% da energia no Brasil é gerada por usinas hidroelétricas, períodos de seca prolongada reduzem a capacidade dessas usinas, exigindo maior uso de usinas termelétricas, que têm custo mais alto.

Para cobrir essa diferença, o sistema de bandeiras tarifárias ajusta o valor da conta de luz, variando da bandeira verde (situação normal) até a vermelha 2 (custo mais alto), impactando diretamente o valor pago por famílias e empresas.

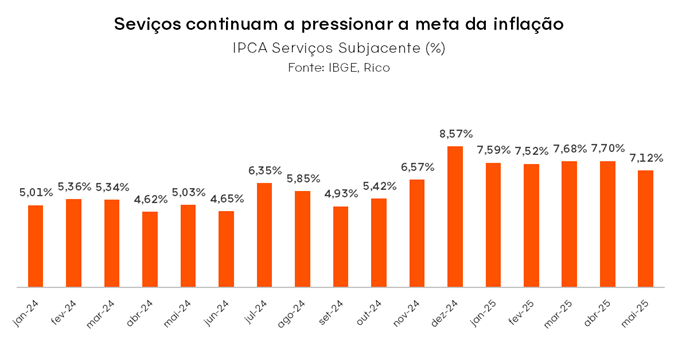

Preços de serviços seguem discretamente perigosos

Embora preços de bens, como alimentos, roupas e eletrodomésticos tendam a ser sentidos de maneira mais aparente por consumidores, a inflação de serviços segue como um dos principais fatores de preocupação no contexto atual.

Como podemos ver no gráfico abaixo, embora o ritmo de alta dos preços de serviços menos voláteis (denominados “serviços subjacentes”) tenha cedido em maio, a inflação do setor segue muito acima da meta do Banco Central, acumulando alta de 7,1% conforme a média anualizada dos últimos três meses.

Vale lembrar que o comportamento dos preços de serviços é essencial para análise do cenário de inflação prospectiva no país. Em outras palavras, o que apontam preços como de cabelereiros, médicos e cinemas pode sinalizar mais sobre o que esperar da inflação do que se imagina.

Isso porque a inflação do setor de serviços é menos impactada por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); refletindo mais a dinâmica de salários e do nível de demanda na economia – em um processo que se retroalimenta.

Afinal, quanto mais aquecida a economia, maior tende a ser o nível de emprego e, consequentemente, a pressão sobre salários. E esse movimento se torna ainda mais relevante em economias nas quais serviços tem maior peso, como no Brasil, onde o setor responde por cerca de 70% do PIB e a maioria dos empregos do país.

Assim, como destacado adiante, a inflação de serviços deve seguir como um dos principais motivos de cautela adiante.

O que esperar? Câmbio ajuda, mas inflação deve seguir acima da meta em 2025

Como vimos, inflação brasileira desacelerou em maio, impulsionada principalmente pelos efeitos cambiais sobre a inflação de bens.

Assim, a tendência de dólar fraco no mundo deve seguir ajudando no controle da inflação por aqui.Como falamos, a mesma incerteza político-econômica nos Estados Unidos explica o movimento recente de depreciação do dólar, reduzindo a pressão tanto sobre preços de bens e serviços importados, quanto de insumos básicos negociados em dólar.

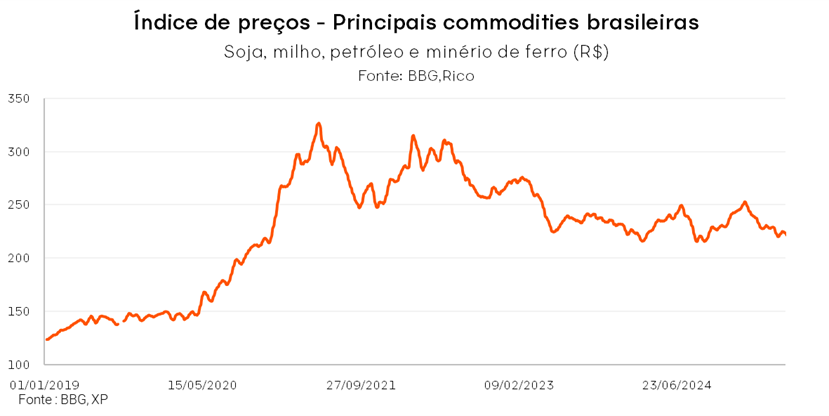

Na mesma linha, a expectativa de menor crescimento global deve ajudar a conter pressões inflacionárias vindas de fora. O ambiente de instabilidade gerado principalmente nos Estados Unidos tem contribuído para deteriorar as expectativas sobre o crescimento econômico no mundo, o que tende a impactar o preço de insumos básicos – especialmente para produção industrial, como petróleo e minério de ferro. Menores preços de commodities, por sua vez, contribuem para o controle da inflação por aqui, especialmente por meio dos preços de combustíveis, com destaque para gasolina.

Não obstante, o cenário de alta de preços adiante segue desafiador, principalmente por fatores domésticos – com destaque para:

- economia aquecida –impulsos adicionais do governo seguirão fazendo efeito na economia ao longo dos próximos meses, incluindo: liberação de saldo do FGTS; aumento do programa habitacional “Minha Casa, Minha Vida; criação de nova modalidade de crédito consignado para trabalhadores do setor privado; e ampliação de isenção do imposto de renda até R$ 5.000 (ainda a ser aprovada pelo Congresso);

- renda em elevação diante de mercado de trabalho apertado – o impacto do mercado de trabalho aquecido é visto especialmente na inflação de serviços, mas também em bens industriais, alimentos e bens de consumo de uma maneira geral. Afinal, com maior renda disponível, famílias tendem a elevar o consumo para além de bens essenciais;

- mercado de crédito (ainda) aquecido – o Banco Central deve manter a taxa Selic elevada por certo tempo, após o ciclo de altas implementado desde o ano passado. Porém, os efeitos de apertos na política monetária são sentidos apenas gradualmente na economia – especialmente diante de estímulos adicionais ao próprio crédito, como os observados hoje; e finalmente,

- iiii.o elevado (e latente) risco fiscal – conforme detalhado abaixo.

O fiscal como risco inflacionário

A percepção de risco fiscal segue sendo um dos principais riscos ao controle dos preços olhando para frente.

Isso porque o aumento dos gastos públicos não somente contribui para elevar a demanda por bens e serviços na economia, como também impacta as expectativas de inflação e a precificação dos ativos por aqui – incluindo a nossa moeda.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Na mesma linha, com receios de que a inflação possa corroer os ganhos a frente, investidores “colocam no preço” dos ativos brasileiros esse risco maior – e nossa moeda perde valor.

Nesse contexto, definições relacionadas a sustentabilidade e manutenção das regras fiscais vigentes (em especial o arcabouço fiscal), incluindo o impacto de potenciais elevações de despesas para o orçamento desse e do próximo ano, seguirão centrais – e um fator de risco – para o rumo dos preços adiante.

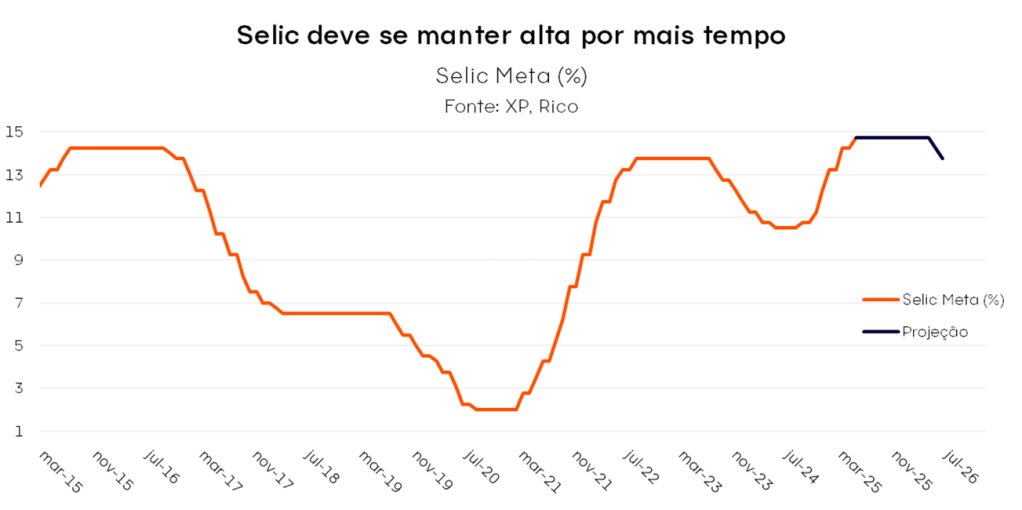

Selic deve seguir alta por um longo período

Diante do cenário descrito acima, projetamos que a inflação encerre o ano em 5,5% – acima da meta de 3,0% do Banco Central, excedendo também o limite superior da banda de tolerância da meta (de 4,5%).

Observando seu objetivo de manter a inflação na meta, o Banco Central deve seguir atuando para reverter o cenário de alta de preços. Isso significa manter nossa taxa básica de juros, a Selic, alta por um período prolongado.

Vale lembrar: gestão da taxa Selic é a principal ferramenta do Banco Central para controlar a variação de preços na economia – aquecendo ou desaquecendo a atividade econômica, e impactando fatores como a taxa de câmbio (com capital sendo atraído por maiores retornos, valorizando nossa moeda) e as expectativas de inflação para o futuro.

Projetamos que a Selic siga em 14,75% até o início de 2026 – quando pode haver espaço para o início de um novo ciclo de quedas. Porém, como destacamos, riscos seguem no radar tanto no Brasil quanto no mundo.

Para 2026, nossa projeção segue acima do intervalo da meta – em 4,7% – diante de uma economia que deve seguir crescendo acima do nível potencial (ou seja, acima do patamar que, teoricamente, não pressiona os preços) e de impulsos fiscais e parafiscais adicionais.

Como se proteger da alta de preços?

Como vimos, a inflação segue como um dos principais motivos de cautela e atenção para a economia brasileira. Assim, proteger seu patrimônio contra a alta de preços se torna ainda mais essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco, debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) e fundos de investimento com gestão ativa em renda fixa são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Apesar de estarem sofrendo diante de expectativas de juros mais altos adiante, os FIIs podem ser aliados do investidor em um cenário cauteloso de alta de preços, por serem muitas vezes atrelados a índices de inflação. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”.

Onde investir 2025?

Quer saber onde investir em junho de 2025? Baixe nosso relatório gratuito e invista com mais segurança.

– Cenário global da economia e investimentos;

– Sugestão de ativos em cada classe;

– Projeções econômicas;

E outras informações para você começar a investir.

Confira!

O clima no Brasil e no mundo

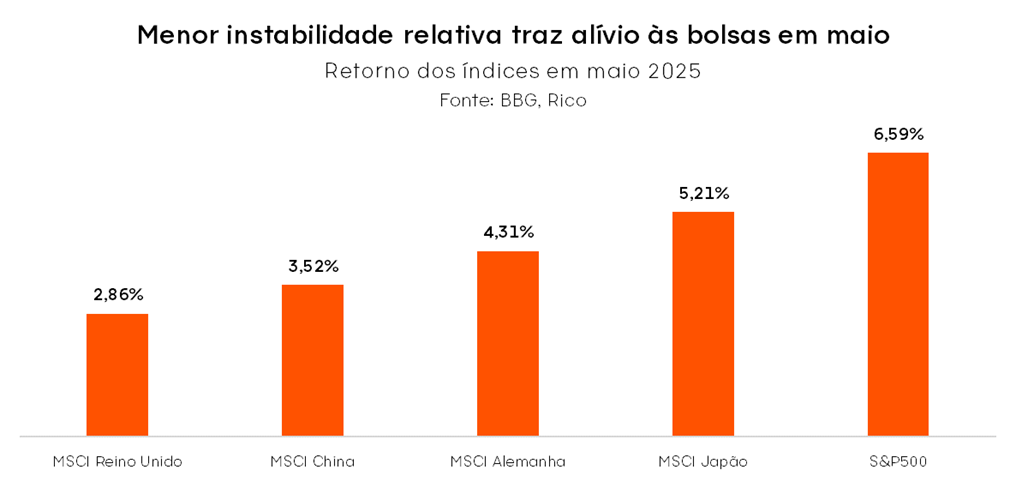

O mês de maio foi marcado por um maior alívio nos mercados, embora as incertezas permaneçam no horizonte. A política tarifária de Donald Trump continuou no centro das atenções de investidores – com “vai e vens” que incluíram a imposição e retirada de tarifas de 50% contra a União Europeia – mas com certo alívio ainda presente diante da trégua de 90 dias anunciada em meados de abril.

O ambiente de menor instabilidade relativa, somado a uma temporada de resultados majoritariamente positiva nos Estados Unidos — especialmente no setor de tecnologia — alimentou o apetite ao risco. A Nasdaq, principal bolsa americana de tecnologia, subiu cerca de 10% no mês (em dólares) em maio.

Já por aqui, o principal índice acionário da bolsa brasileira subiu 1,5% no mês, tendo atingido sua máxima histórica (em termos nominais), e acumulando alta de 23% no ano (em dólares).

No entanto, esse retorno do apetite ao risco observado no curto prazo não é capaz de reverter questões estruturais importantes que ganharam força nos últimos meses, e se tornarão cada vez mais centrais para os mercados e para a economia global adiante.

Em outras palavras: apesar de parecermos ter evitado o “tsunami imediato”, seguimos em zona de perigo elevado.

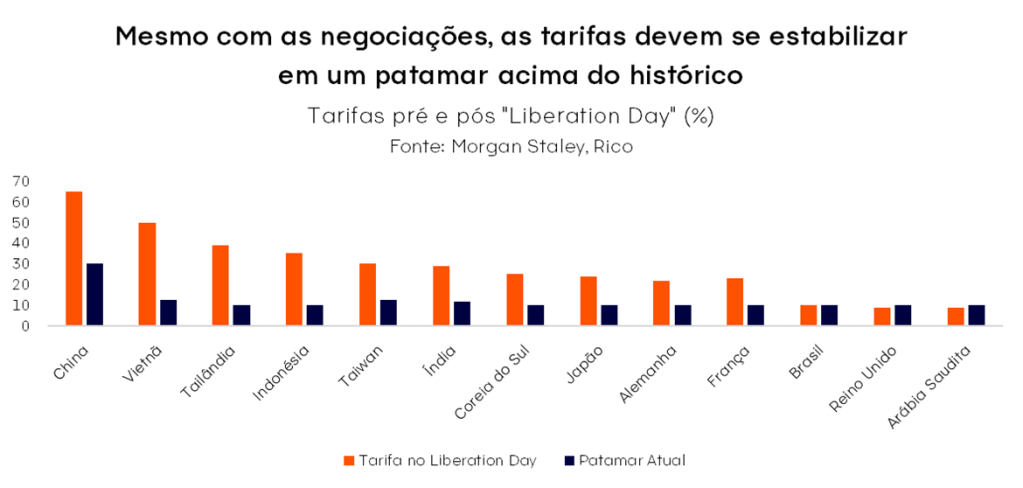

Dentre tais questões estruturais, vale destacar o patamar historicamente alto de barreiras tarifárias a serem concretizadas entre Estados Unidos e o restante do mundo. Isso porque, apesar da trégua imposta pelo período de negociação vigente, o nível das tarifas de exportação ainda deve se estabilizar no patamar mais alto em mais de 100 anos.

Ou seja, mesmo na ausência de tarifas como as anunciadas de mais de 100% entre China e Estados Unidos, o comércio global enfrentará barreiras (muito) mais altas do que o observado na história recente. E isso traz riscos relevantes para a estrutura da economia global tal qual conhecemos hoje.

Tais riscos incluem mais inflação, regionalização da produção e menor crescimento, além da redução da capacidade de arrecadação diante do impacto dos preços altos na demanda.

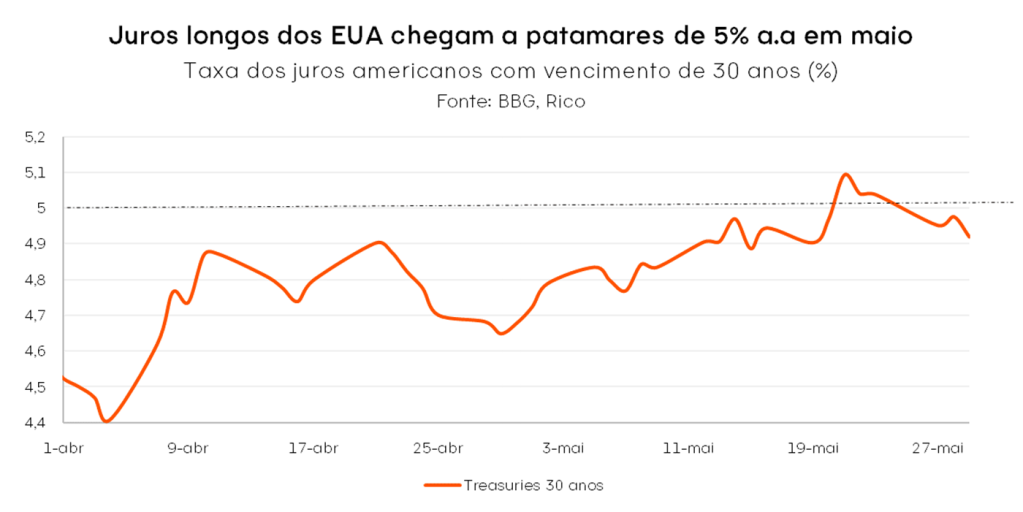

Outro tema que ganhou tração no último mês foi a deterioração fiscal nos Estados Unidos. Após anos de elevação de gastos e da dívida pública americana – que ganhou tração especialmente durante a pandemia – a aprovação pela Câmara dos Deputados da lei orçamentária federal defendida por Donald Trump (que ficou conhecida como “One Big Beatiful Bill”) ilustra como a atual administração não pretende incluir a equalização das contas públicas entre suas prioridades.

Nesse cenário, maio trouxe sinais de impactos dessa maior incerteza fiscal aos mercados. No mês, as taxas de juros de longo prazo dos títulos americanos (com vencimento em 30 anos) superaram o patamar de 5% ao ano, indicando que investidores passaram a cobrar mais para financiar a maior economia do ano.

Enquanto isso, no Brasil, o cenário fiscal também foi destaque no mês. O tema ganhou particular relevância com o anúncio do aumento do IOF (Imposto sobre Transações Financeiras), dando sequência às medidas do governo para elevar a arrecadação e buscar o equilíbrio das contas públicas. A incerteza do anúncio e potenciais impactos em mercados como o de fundos de previdência e investimentos internacionais ajudaram a reacender as incertezas domésticas, elevando os juros futuros e enfraquecendo o real frente ao dólar.

Nesse contexto, os juros devem seguir altos por aqui. Embora tenhamos passado a projetar uma taxa Selic mais baixa por conta dos efeitos do aumento do IOF no mercado de crédito (uma vez que a medida torna o crédito mais caro para empresas), os juros devem seguir em patamar contracionista por certo tempo.

Esperamos que o Banco Central mantenha a Selic em 14,75% até ao menos o início de 2026, quando a economia deverá apresentar desaceleração mais clara, reduzindo as pressões sobre os preços.

E o que tudo isso significa para seus investimentos? Confira a seguir nossa visão em detalhes para a Renda Fixa.

Bolsa Brasil

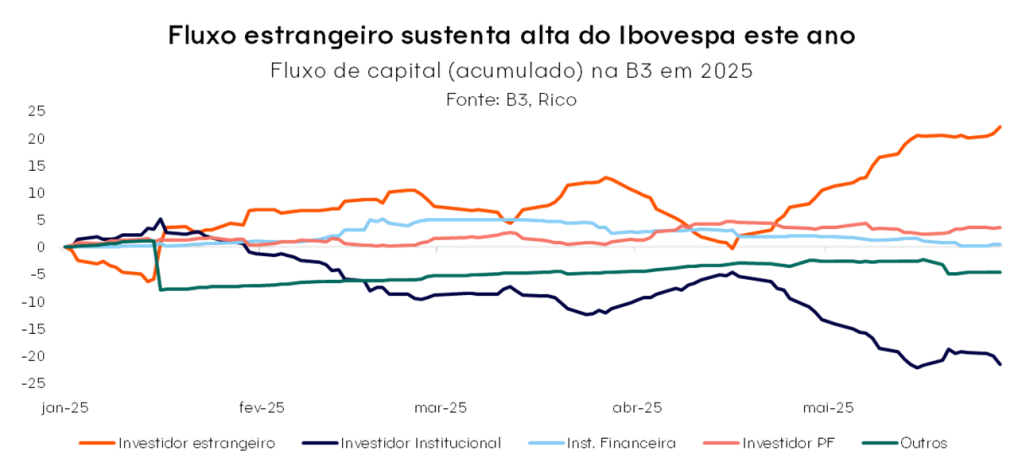

Maio foi mais um mês de valorização da bolsa brasileira. Nosso principal índice de ações, o Ibovespa, atingiu sua máxima histórica e alcançou o patamar de 140 mil pontos – acumulando 13,92% de alta no ano.

O principal motor desse movimento de alta tem sido a entrada de capital estrangeiro. De acordo com dados da B3, o fluxo de capital estrangeiro acumulado no ano está positivo em R$ 22,6 bilhões (até 29 de maio). Apenas em maio, houve entrada de R$ 12,1 bilhões por parte de estrangeiros.

A entrada dos “gringos” tem sido alimentada por alguns fatores centrais, entre os quais:

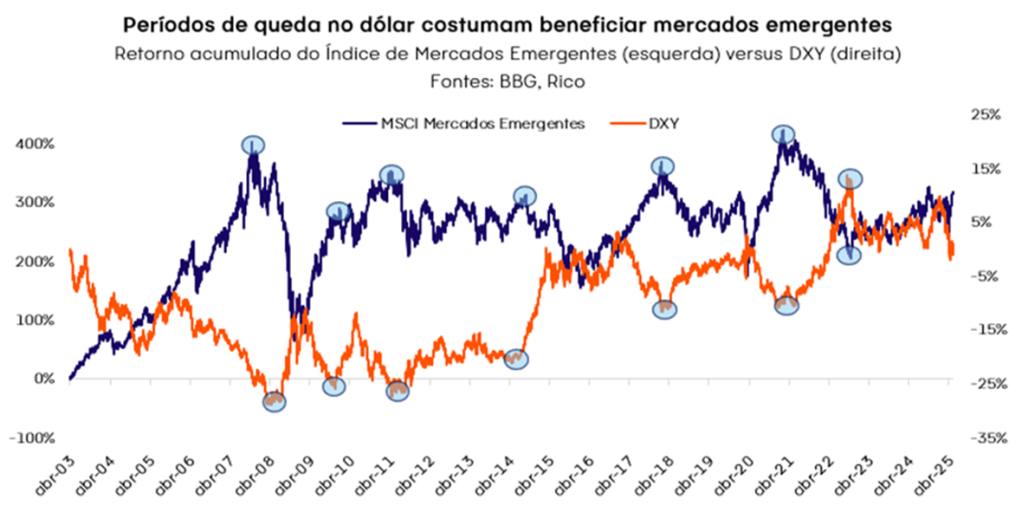

1) Fluxo de capital saindo dos EUA: principalmente desde o início de abril (quando o anúncio de tarifas recíprocas por Donald Trump elevou o nível de incerteza e instabilidade no país), observamos o que chamamos de “rotação” nas carteiras globais, com investidores buscando oportunidades em outros mercados além dos Estados Unidos – incluindo emergentes, como o Brasil. Esse movimento é reforçado pelo enfraquecimento do dólar – que tem acompanhado o crescente questionamento de ativos americanos como “portos seguros” globais.

Vale ressaltar que, historicamente, a queda do dólar tende a beneficiar os mercados emergentes, como podemos observar ao comparar a performance do DXY (índice que mede a força do dólar frente a uma cesta de moedas) com o Índice Global de Mercados Emergentes.

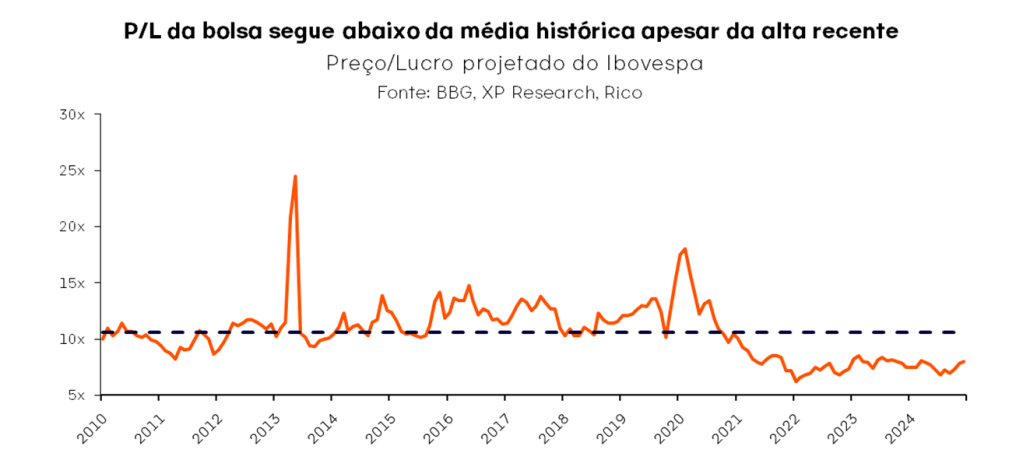

2) Preços Atrativos: apesar da alta recente, muitas empresas brasileiras ainda estão sendo negociadas a preços atrativos, com múltiplos abaixo da média histórica, e fundamentos sólidos. Essa combinação chama a atenção de investidores.

3) Expectativas de Juros: grande parte dos investidores entende que o atual ciclo de alta de juros no Brasil foi finalizado em maio. Como o mercado é altamente sensível às expectativas futuras, essa percepção tende a atrair capital para ativos de maior risco relativo (como ações), uma vez que investidores já antecipam o início de um período de redução de juros por aqui.

Em resumo, os estrangeiros praticamente sustentaram a alta do Ibovespa até aqui, tornando a continuidade dessa tendência positiva bastante atrelada à manutenção do fluxo vindo de fora.

Diante do panorama atual, mantemos uma visão construtiva para o médio e longo prazo na renda variável brasileira. Porém, recomendamos maior cautela no curto prazo, pois há espaço para realização de lucros, movimento que costuma ocorrer após um período de forte valorização.

Em nossas carteiras recomendadas, isso se traduz em manter um portfólio equilibrado e composto por ativos de qualidade, por empresas que sejam destaques em seus setores, possuam bons fundamentos e que demonstrem resiliência em cenários adversos.

Onde investir 2025?

Quer saber onde investir em junho de 2025? Baixe nosso relatório gratuito e invista com mais segurança.

– Cenário global da economia e investimentos;

– Sugestão de ativos em cada classe;

– Projeções econômicas;

E outras informações para você começar a investir.

Confira!

O clima no Brasil e no mundo

O mês de maio foi marcado por um maior alívio nos mercados, embora as incertezas permaneçam no horizonte. A política tarifária de Donald Trump continuou no centro das atenções de investidores – com “vai e vens” que incluíram a imposição e retirada de tarifas de 50% contra a União Europeia – mas com certo alívio ainda presente diante da trégua de 90 dias anunciada em meados de abril.

O ambiente de menor instabilidade relativa, somado a uma temporada de resultados majoritariamente positiva nos Estados Unidos — especialmente no setor de tecnologia — alimentou o apetite ao risco. A Nasdaq, principal bolsa americana de tecnologia, subiu cerca de 10% no mês (em dólares) em maio.

Já por aqui, o principal índice acionário da bolsa brasileira subiu 1,5% no mês, tendo atingido sua máxima histórica (em termos nominais), e acumulando alta de 23% no ano (em dólares).

No entanto, esse retorno do apetite ao risco observado no curto prazo não é capaz de reverter questões estruturais importantes que ganharam força nos últimos meses, e se tornarão cada vez mais centrais para os mercados e para a economia global adiante.

Em outras palavras: apesar de parecermos ter evitado o “tsunami imediato”, seguimos em zona de perigo elevado.

Dentre tais questões estruturais, vale destacar o patamar historicamente alto de barreiras tarifárias a serem concretizadas entre Estados Unidos e o restante do mundo. Isso porque, apesar da trégua imposta pelo período de negociação vigente, o nível das tarifas de exportação ainda deve se estabilizar no patamar mais alto em mais de 100 anos.

Ou seja, mesmo na ausência de tarifas como as anunciadas de mais de 100% entre China e Estados Unidos, o comércio global enfrentará barreiras (muito) mais altas do que o observado na história recente. E isso traz riscos relevantes para a estrutura da economia global tal qual conhecemos hoje.

Tais riscos incluem mais inflação, regionalização da produção e menor crescimento, além da redução da capacidade de arrecadação diante do impacto dos preços altos na demanda.

Outro tema que ganhou tração no último mês foi a deterioração fiscal nos Estados Unidos. Após anos de elevação de gastos e da dívida pública americana – que ganhou tração especialmente durante a pandemia – a aprovação pela Câmara dos Deputados da lei orçamentária federal defendida por Donald Trump (que ficou conhecida como “One Big Beatiful Bill”) ilustra como a atual administração não pretende incluir a equalização das contas públicas entre suas prioridades.

Nesse cenário, maio trouxe sinais de impactos dessa maior incerteza fiscal aos mercados. No mês, as taxas de juros de longo prazo dos títulos americanos (com vencimento em 30 anos) superaram o patamar de 5% ao ano, indicando que investidores passaram a cobrar mais para financiar a maior economia do ano.

Enquanto isso, no Brasil, o cenário fiscal também foi destaque no mês. O tema ganhou particular relevância com o anúncio do aumento do IOF (Imposto sobre Transações Financeiras), dando sequência às medidas do governo para elevar a arrecadação e buscar o equilíbrio das contas públicas. A incerteza do anúncio e potenciais impactos em mercados como o de fundos de previdência e investimentos internacionais ajudaram a reacender as incertezas domésticas, elevando os juros futuros e enfraquecendo o real frente ao dólar.

Nesse contexto, os juros devem seguir altos por aqui. Embora tenhamos passado a projetar uma taxa Selic mais baixa por conta dos efeitos do aumento do IOF no mercado de crédito (uma vez que a medida torna o crédito mais caro para empresas), os juros devem seguir em patamar contracionista por certo tempo.

Esperamos que o Banco Central mantenha a Selic em 14,75% até ao menos o início de 2026, quando a economia deverá apresentar desaceleração mais clara, reduzindo as pressões sobre os preços.

E o que tudo isso significa para seus investimentos? Confira a seguir nossa visão em detalhes para a Renda Fixa.

Renda fixa Brasil

Pós fixados

Em pós-fixados, títulos públicos e privados atrelados ao CDI ou à Selic devem continuar apresentando retornos elevados, acima da inflação – diante da nossa expectativa de que a Selic se mantenha em patamar elevado ao longo desse ano.

Lembrando que para sua reserva de emergência — independente do patamar da taxa Selic — recomendamos investimentos pós-fixados de baixo risco e resgate rápido.

Inflação

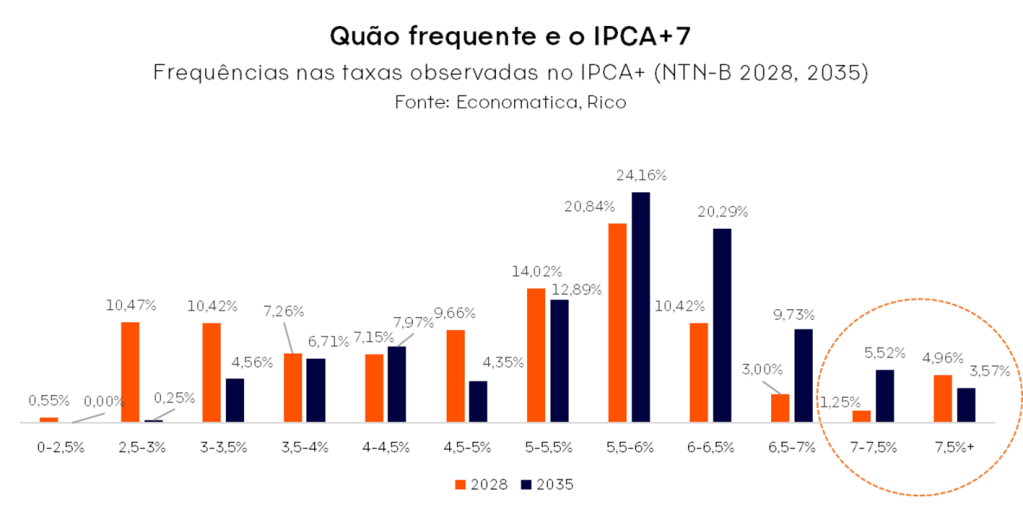

Os títulos de renda fixa com parcela pré-fixada e parcela atrelada à inflação (os famosos IPCA+) continuam uma excelente proteção para seus investimentos contra a perda do poder de compra ao longo do tempo. Além disso, apesar da relativa redução observada nos últimos meses, as taxas desses títulos seguem historicamente elevadas.

Já em relação a duration (medida referente ao prazo de vencimento e fluxo de pagamentos de um título), reforçamos nossa preferência por títulos de médio e curto prazo – dado o atual prêmio reduzido para alongar o vencimento. Ou seja, o retorno adicional oferecido por títulos de vencimento mais longo não está compensando o risco atrelado à maior volatilidade esperada adiante.

Por fim, destacamos os títulos isentos da cobrança de imposto de renda ao investidor – que compõe a classe. Afinal, para investimentos atrelados ao IPCA, quanto maior for a inflação, maior será sua rentabilidade bruta – e, por sua vez, maior será o impacto do imposto em sua rentabilidade final.

Prefixados

Os títulos prefixados continuam a representar uma parcela relevante em uma carteira diversificada, compondo, entre outros indexadores, a classe de renda fixa.

Nos últimos meses, observamos uma redução nas taxas desses papéis, com os títulos públicos sendo negociados abaixo de 14% — reflexo, principalmente, de um leve aumento do apetite ao risco relativo de países emergentes (com Brasil se destacando no xadrez tarifário global).

Dessa forma, diante da nossa expectativa de manutenção da Taxa Selic em patamar elevado por um período mais prolongado — o que favorece uma melhor relação risco-retorno nos ativos pós-fixados — mantemos uma recomendação cautelosa e reduzida para os prefixados. Damos preferência a títulos com duration de até 2 anos e a oportunidades pontuais em papéis privados.

Lembramos que é fundamental alinhar o prazo do investimento aos seus objetivos, a fim de evitar o risco de perdas com a marcação a marcação a mercado em resgates antes do vencimento.

E a liquidez? O impacto dos spreads e o alongamento de liquidez

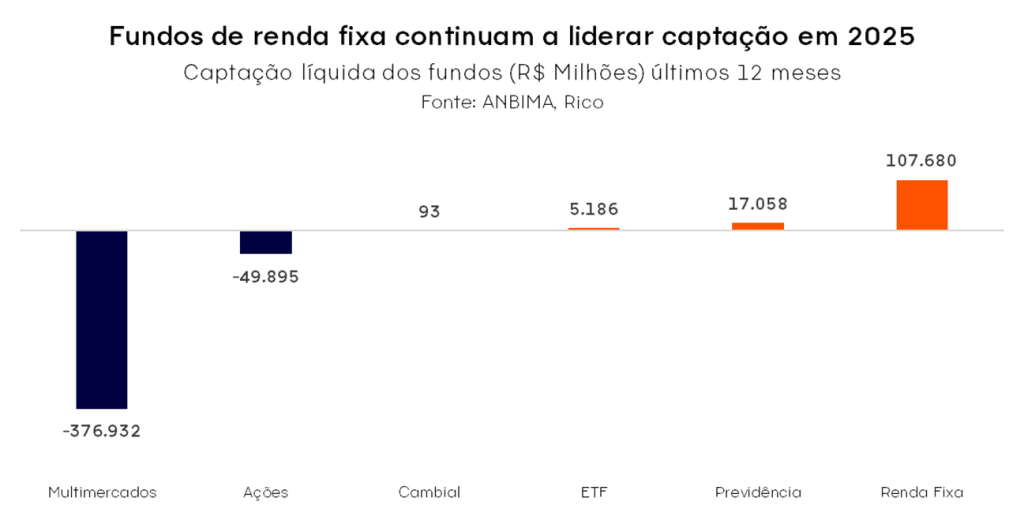

Com o aumento da atratividade da renda fixa nos últimos anos, a demanda por essa classe de ativo cresceu substancialmente. Reflexo disso foi a migração de investidores de outros ativos, como ações e fundos multimercado, para fundos de renda fixa e crédito privado. Em bom português: todo mundo foi atrás da renda fixa!

O aumento da demanda, por sua vez, levou a uma redução dos prêmios oferecidos pelos títulos de crédito privado em relação aos títulos públicos. Afinal, quanto mais pessoas demandam um bem, maior o seu valor. Ou no caso da renda fixa, menor será sua taxa.

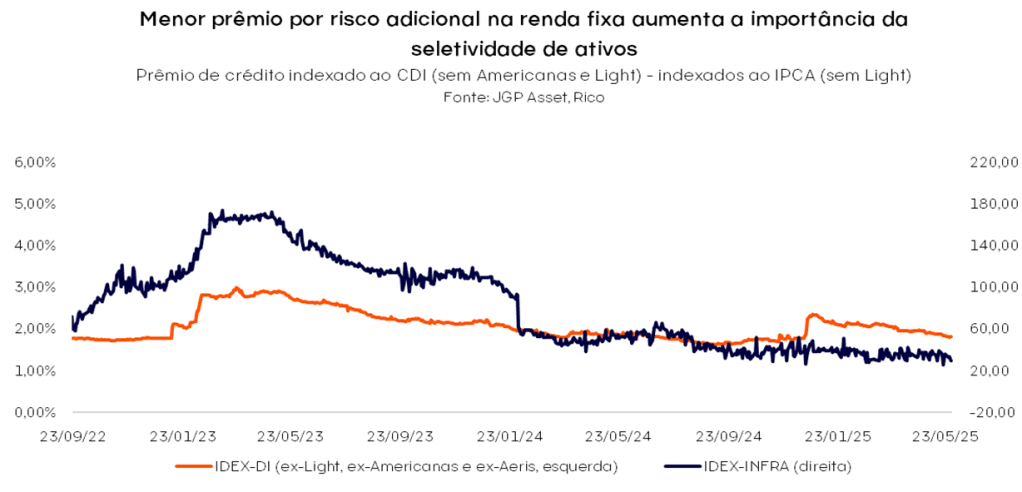

Ou seja, a rentabilidade adicional oferecida aos investidores para assumir riscos no crédito privado caiu substancialmente em 2024. Chamamos essa dinâmica de “redução dos spreads de crédito”, e ela reforça a importância da seletividade na escolha de papeis de crédito privado – especialmente em períodos de juros altos, como o atual.

No início de 2025, entretanto, observamos certa normalização de parte desses spreads, especialmente nos títulos atrelados ao CDI – ou seja, as taxas subiram um pouco. Isso fez com que muitos investidores enfrentassem quedas no preço de seus títulos ou na cota de fundos de investimento em renda fixa.

O movimento recente ilustra como períodos de volatilidade também são comuns ao investimento em renda fixa.

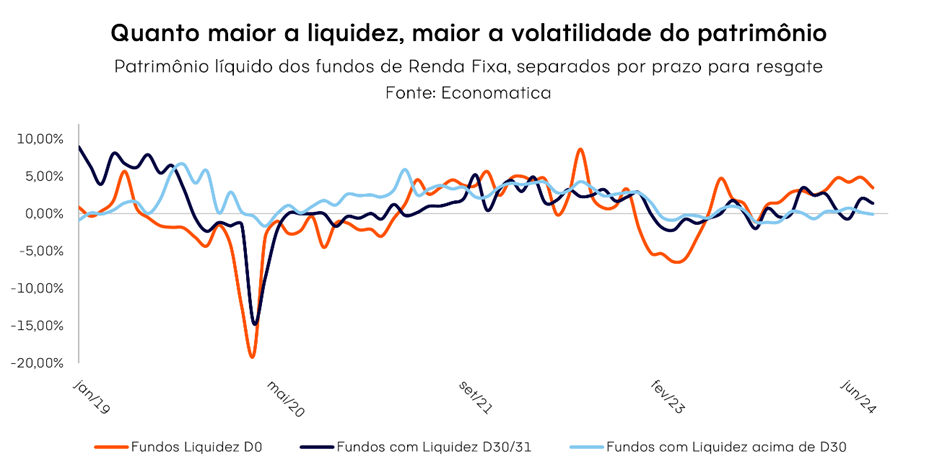

Assim, destacamos a estratégia de alongamento de liquidez como uma forma de proteger o patrimônio do “vai e vem” de preços e cotas. Em outras palavras, investir em fundos com prazos de resgate mais longos.

Por não garantir liquidez tão grande a investidores, esse tipo de fundo tende a sofrer menos em momentos de estresse, ao passo que sofrem menos resgates fruto de “movimentos de manada”.

Isso permite maior cautela e diligência na gestão dos ativos, sem pressão para venda em momentos inoportunos.

Em resumo, para aproveitar melhor as taxas elevadas da renda fixa, o momento pede seletividade e diversificação na carteira.

Priorizamos títulos públicos e emissões privadas de menor risco e menor prazo de vencimento, como bancários e os títulos high grade (alta qualidade), além de fundos com prazos mais longos para resgate – quando não para reservas de emergência, e em linha com o objetivo do investidor.

Confira nossa alocação sugerida no relatório completo “Onde Investir”.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo RBRR11 (FI Imobiliário – FII RBR Rendimento High Grade):

- Cotação base: R$ 88,38 (em 12/05/2025)

- Rendimento por cota: R$ 1,00

- Percentual por cota: 1,18%

Considerando o rendimento de 1,18% por cota no fundo RBRR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 88.380,00, o equivalente a 1.000 cotas.

Fundo MCCI11 (Mauá Capital Recebíveis Imobiliário):

- Cotação base: R$ 87,37 (em 13/05/2025)

- Rendimento por cota: R$ 0,90

- Percentual por cota: 1,06%

Considerando o rendimento de 1,06% por cota no fundo MCCI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 97.077,78, o equivalente a 1.111 cotas.

Fundo BTLG11 (BTG Pactual Logística FI Imobiliário):

- Cotação base: R$ 101,27 (em 15/05/2025)

- Rendimento por cota: R$ 0,78

- Percentual por cota: 0,77%

Considerando o rendimento de 0,77% por cota no fundo BTLG11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 129.833,33, o equivalente a 1.282 cotas.

Fundo XPML11 (XP Malls FI):

- Cotação base: R$ 103,29 (em 19/05/2025)

- Rendimento por cota: R$ 0,92

- Percentual por cota: 0,88%

Considerando o rendimento de 0,88% por cota no fundo XPML11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 112.271,74, o equivalente a 1.087 cotas.

Fundo RBRF11 (RBR Alpha Multiestratégia Real Estate FI Imobiliário):

- Cotação base: R$ 7,17 (em 12/05/2025)

- Rendimento por cota: R$ 0,06

- Percentual por cota: 0,85%

Considerando o rendimento de 0,85% por cota no fundo RBRF11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 119.500,00, o equivalente a 16.667 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Também temos as nossas recomendações, aproveite a oportunidade e confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.