Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$ 31,88 (em 06/06/2024)

- Rendimento por cota: R$ 6,62

- Percentual por cota: 17,25%

Considerando o rendimento de 17,25% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 57.781,77, o equivalente a 1.812 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação DIRR3 (Direcional):

- Cotação base: R$ 23,38 (em 06/06/2024)

- Rendimento por cota: R$ 3,33

- Percentual por cota: 12,63%

Considerando o rendimento de 12,63% por ação de DIRR3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 84.243,55, o equivalente a 3.604 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBSE3 (BB Seguridade):

- Cotação base: R$ 29,88 (em 06/06/2024)

- Rendimento por cota: R$ 3,70

- Percentual por cota: 11,24%

Considerando o rendimento de 11,24% por ação de BBSE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 96.861,88, o equivalente a 3.242 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBAS3 (Brasil):

- Cotação base: R$ 24,65 (em 06/06/2024)

- Rendimento por cota: R$ 3,04

- Percentual por cota: 11,00%

Considerando o rendimento de 11,00% por ação de BBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 97.216,10, o equivalente a 3.944 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BRAP4 (Bradespar):

- Cotação base: R$ 16,52 (em 06/06/2024)

- Rendimento por cota: R$ 2,03

- Percentual por cota: 10,94%

Considerando o rendimento de 10,94% por ação de BRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 97.737,74, o equivalente a 5.915 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Se você ainda não viu, conheça nossas recomendações atualizadas mensalmente pelos nossos especialistas, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Por Camilla Dolle, Head de Renda Fixa

- No dia 9 de junho de 2025, foi finalizada reunião entre o ministro da Fazenda, Fernando Haddad, e a cúpula do Congresso Nacional para acertar pacote de medidas de substituição de parte do decreto que aumentou alíquotas (IOF).

- Dentre as possibilidades, o governo declarou a intenção de retirar a isenção de todos os títulos de renda fixa que são isentos (LCIs, LCAs, LCDs, CRIs, CRAs, CDCAs e debêntures incentivadas segundo a Lei 12.431) a serem emitidos a partir de 2026.

- Adicionalmente, pode fixar a alíquota para todos os demais ativos de renda fixa em 17,5%, retirando a tabela regressiva como é hoje. Segundo Haddad, “títulos isentos vão deixar de ser isentos, mas continuarão bastante incentivados. A diferença de zero para 17,5% vai ser reduzida. Vai ser 5%”.

- A proposta ainda está sendo absorvida pelo mercado, com dúvidas que serão esclarecidas ao longo dos dias. Aqui, compilamos a informações disponíveis até o momento, bem como os potenciais impactos. Continuaremos monitorando a repercussão e eventuais mudanças de entendimento.

As propostas para a renda fixa

Assim como mencionado no relatório Economia em Destaque, do time de Economia do XP Research, o Governo Federal e o Congresso estavam em discussões sobre possíveis medidas para substituir o aumento do Imposto sobre Operações Financeiras (IOF). Um anúncio era esperado para esta semana e, de fato, ocorreu na madrugada do dia 9 de junho.

Em meio a outras propostas, o governo anunciou potenciais mudanças em títulos de renda fixa que são hoje isentos:

- Letras de Crédito Imobiliário (LCIs).

- Letras de Crédito do Agronegócio (LCAs).

- Letras de Crédito de Desenvolvimento (LCDs).

- Certificados de Recebíveis Imobiliários (CRIs).

- Certificados de Recebíveis do Agronegócio (CRAs).

- Debêntures incentivadas (Lei 12.431).

- Certificados de Direitos Creditórios do Agronegócio (CDCAs).

- Os títulos continuarão a ser incentivados (ou seja, com alíquota mais baixa do que de outros papéis de renda fixa, de de 5%), mas deixarão de contar com a isenção de imposto de renda (IR).

- Já no caso dos demais ativos de renda fixa, a ideia é fixar em 17,5% a alíquota de IR, independentemente do prazo da aplicação. Com isso, deixaria de valer a tabela regressiva como é hoje:

| Prazo de acumulação | Alíquota retida na fonte – Hoje | Alíquota retida na fonte – Proposta para 2026 |

|---|---|---|

| Até 180 dias | 22,5% | 17,5% |

| De 181 a 360 dias | 20% | 17,5% |

| De 361 a 720 dias | 17,5% | 17,5% |

| Acima de 720 dias | 15% | 17,5% |

Quando as mudanças podem ocorrer?

Segundo o que foi noticiado, a retirada da isenção ocorrerá apenas sobre novas emissões que ocorrerem a partir de 2026, devido ao princípio da anualidade (qualquer alteração nas regras de tributação só pode valer para o ano seguinte, não podendo ser aplicada retroativamente ao ano em curso).

De qualquer maneira, as alterações nos incentivos destes títulos de renda fixa ainda precisarão ser discutidas e aprovadas no Congresso Nacional para se tornarem válidas.

O que deve mudar para os investidores?

Uma grande dúvida que surgiu inicialmente foi sobre o impacto sobre os títulos que já haviam sido emitidos (ou seja, o estoque). Isso significa que quem já tem títulos de renda fixa isentos continuará a contar com a isenção até o vencimento contratado. O mesmo valerá para negociações no mercado secundário, mesmo a partir do próximo ano: o que importará será a data em que o papel foi emitido.

A partir de 2026, no entanto, esses títulos passarão a ter incidência de IR de 5%. Demais títulos de renda fixa deixam de observar a tabela regressiva do imposto para a cobrança fixa de 17,5%. Isso, claro, assumindo as informações disponíveis até o momento e que seja aprovado no Congresso.

O que deve mudar para os emissores?

Conforme mencionado, somente a partir de 2026 alguma mudança poderá ser colocada em prática, caso aprovada pelo Congresso Nacional. De qualquer forma, quando houve propostas de alterações nas regras de emissões de outros títulos no passado, o mercado se movimentou para “aproveitar” as regras vigentes.

Isso poderá elevar a projeção de emissões para 2025, tendo potencialmente impactos sobre os prêmios de crédito, que poderão intensificar a tendência de queda já observada desde 2024. Em nossa visão, esse efeito seria negativo para o mercado, pois aprofundaria ainda mais a distorção entre retorno e risco.

- É importante destacar que as propostas foram anunciadas há pouco tempo e podem ser alteradas antes de serem discutidas no Congresso, onde ainda precisam ser aprovadas para passarem a valer. Continuaremos avaliando a evolução do tema.

Fontes

Infomoney

Valor Econômico

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$6,72 no último mês, e cerca de R$74,61 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$12,53 no último mês, e cerca de R$129,81 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1000 investidos no Tesouro Selic teriam rendido aproximadamente R$11,39 no último mês, e cerca de R$118,01 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa renderam R$14,51 no último mês, e valorizou cerca de R$122,27 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 desvalorizou R$69,00 no último mês, porém rendeu cerca de R$229,07 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

As festas juninas, além de celebrações culturais marcadas por quadrilhas, fogueiras e comidas típicas, movimentam intensamente a economia brasileira. Junho se transforma em um mês de grande circulação comercial, impulsionado pela demanda por ingredientes tradicionais, trajes caipiras e artigos de decoração. Mas, em meio à alegria das festividades, uma preocupação persiste: o impacto da inflação no bolso do consumidor.

Neste relatório, analisamos a variação de preços dos principais itens juninos em dois períodos: os últimos 12 meses (abril/2024 a abril/2025) e os últimos cinco anos (janeiro/2020 a abril/2025). Os dados são comparados com o IPCA (Índice Nacional de Preços ao Consumidor Amplo), e contextualizados por fatores econômicos como safras, clima, câmbio e logística.

A dança dos preços: Inflação geral versus cesta junina

Com a chegada das festas juninas, é hora de acender a fogueira e preparar as delícias típicas. A festa aquece o comércio, mas também revela distorções inflacionárias. Entre abril de 2024 e abril de 2025, o IPCA acumulou alta de 5,53%. Já no recorte de cinco anos, o índice subiu 36,77%.

A cesta junina — composta por 12 itens típicos escolhidos em nossa análise — teve comportamento distinto: subiu apenas 3,81% no último ano, mas acumulou expressivos 51,59% em cinco anos. Ou seja, no curto prazo, ficou abaixo da inflação geral, mas no longo prazo, superou-a com folga.

A tabela abaixo resume variações:

| Itens | 5 anos | 12 meses |

| Arroz | 55,13% | -8,85% |

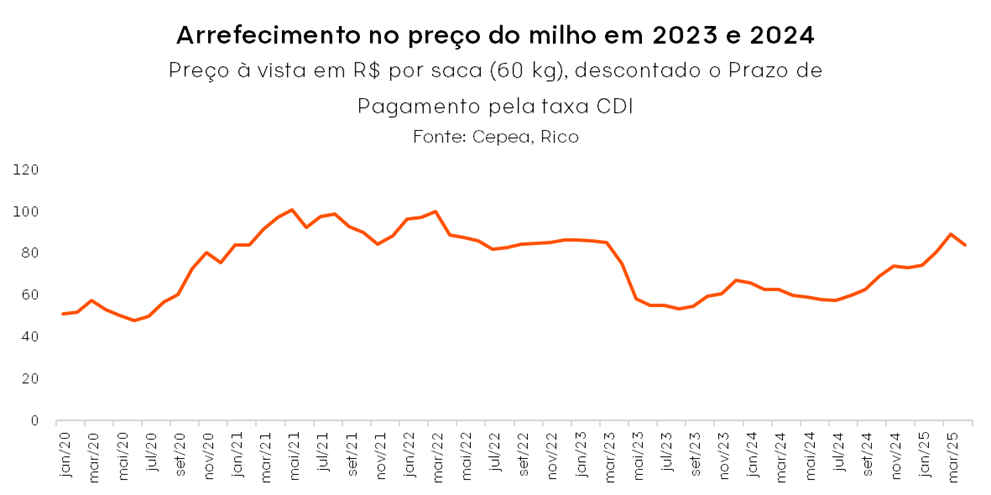

| Milho (em grão) | 62,21% | 2,24% |

| Fubá de milho | 70,16% | -2,86% |

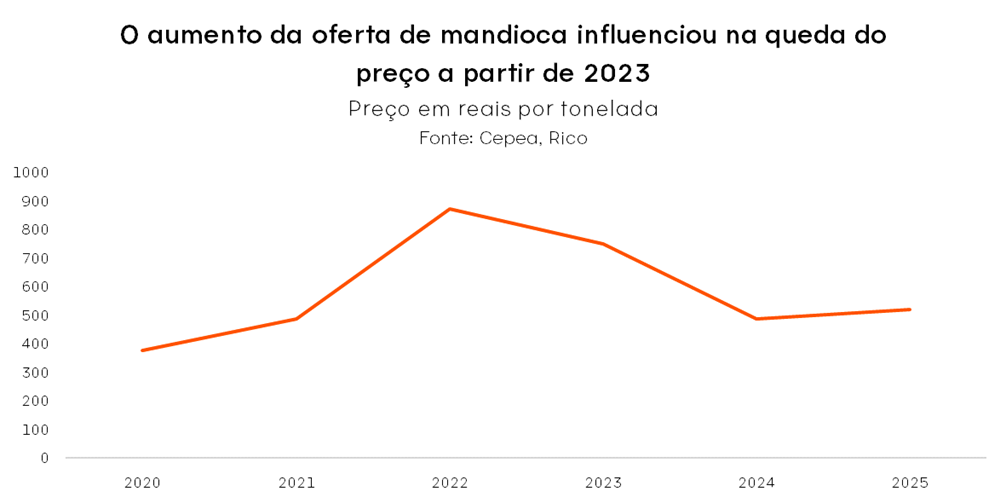

| Mandioca (aipim) | 92,42% | 4,40% |

| Salsicha | 53,85% | 3,23% |

| Carne-seca e de sol | 19,90% | 13,07% |

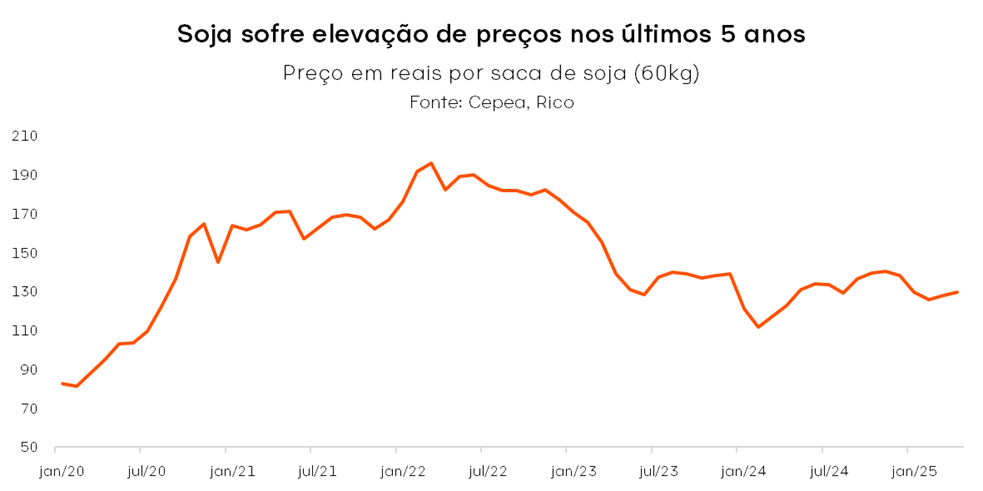

| Óleo de soja | 121,57% | 23,16% |

| Cerveja | 5,77% | 4,51% |

| Vinho | 81,32% | 5,13% |

| Milho-verde em conserva | 48,15% | -4,61% |

| Tecido | 36,30% | 1,90% |

| Artigos de armarinho | 36,54% | 6,82% |

| Cesta junina | 51,59% | 3,81% |

| IPCA Geral | 36,77% | 5,53% |

No longo prazo, 8 dos 12 itens analisados superaram o IPCA. Já no curto prazo, apenas três itens — óleo de soja, carne-seca e artigos de armarinho — tiveram alta superior à inflação geral. Por outro lado, itens tradicionais como arroz e fubá registraram quedas recentes.

Causas e fatores econômicos

A inflação da cesta junina é resultado de uma combinação de fatores:

- Safras e clima: o clima adverso em anos anteriores (seca no Rio Grande do Sul, enchentes) limitou culturas como o arroz, fazendo os preços subirem. No entanto, as melhores condições em 2024 reverteram esse cenário: a Conab prevê safras recordes de arroz (+14,8%) e milho (+9,9%) em 2024/25. Essa abundância alivia as pressões sobre o preço, influenciando nas quedas de arroz e fubá. Ou seja, a oferta sazonal (entressafra) e o clima são decisivos: chuvas boas aumentam a oferta, secas encurtam as safras e elevam os preços.

- Demanda sazonal: junho eleva a procura por produtos típicos. Quando a oferta não acompanha, os preços sobem — um padrão recorrente nas festas juninas.

- Câmbio e insumos: a depreciação do real (cerca de +27% frente ao dólar em 2024) encarece insumos importados, pressionando os preços em geral. Itens com cadeia internacional – como rolhas de cortiça, vidro e componentes químicos – tiveram reajustes acima da inflação real em 2024, afetando vinhos e bebidas em geral.

- Logística e cadeia de suprimentos: problemas de infraestrutura (déficit de armazenagem e frete caro) oneram os alimentos. Com a safra recorde, faltam silos e armazéns, obrigando produtores a vender rapidamente, o que eleva os custos de transporte e armazenagem (impactando óleo, carnes etc.).

A seguir, detalhamos os principais destaques.

Óleo de Soja

Com alta de 23,16% em 12 meses e 121,57% em cinco anos, o óleo de soja lidera o ranking da inflação junina. A escassez de matéria-prima, aliada à demanda aquecida para produção de biodiesel, elevou os preços.

Segundo o IBGE, a categoria “óleos e gorduras” foi uma das que mais subiram em 2024 dentro do IPCA, com avanço de 18,72%, ante 4,8% do índice geral. Apenas em dezembro, o valor do óleo de soja — principal subitem da categoria — subiu 5,12%.

Carne seca e de sol

Ingrediente essencial em pratos como escondidinho e feijoada, a carne-seca subiu 13,07% no último ano. A reversão no ciclo de abate e o aumento das exportações pressionaram a oferta e os preços. Adicionalmente, problemas climáticos em países produtores afetaram o mercado global, enquanto o Brasil manteve alta produção, intensificando as exportações.

Apesar da alta recente, a carne-seca e de sol teve inflação de apenas 19,90% em cinco anos, abaixo do IPCA. Isso se deve, em parte, à durabilidade maior dos produtos — resultado dos processos de salga e secagem — e ao perfil de consumo mais estável e regionalizado, o que torna seus preços menos suscetíveis a variações sazonais e logísticas, diferentemente de cortes mais populares que enfrentam flutuações maiores de consumo.

Artigos de Armarinho e Tecidos

Itens usados na confecção de trajes e decorações juninas também pesaram no bolso. Os artigos de armarinho subiram 6,82%, enquanto os tecidos tiveram alta de 1,90%. A inflação dos serviços e o custo das matérias-primas têxteis explicam parte desses reajustes.

Bebidas Alcoólicas

O vinho subiu 5,13% no último ano e acumula 81,32% em cinco anos, pressionado por insumos como vidro, cortiça e embalagens, além da pressão cambial e custo logistico . A cerveja teve alta mais modesta: 4,51% em 12 meses e 5,77% em cinco anos.

Arroz

Com queda de 8,85% no último ano, o arroz foi um alívio para o consumidor. A deflação está ligada à safra recorde: segundo a Companhia Nacional do Abastecimento, a produção 2024/25 será de 12,1 milhões de toneladas — alta de 15% em relação ao ano anterior—, o que reduziu significativamente o preço da saca.

Milho e Derivados

O milho em grão teve leve alta de 2,24%, enquanto o fubá de milho e o milho-verde em conserva recuaram 2,86% e 4,61%, respectivamente. A boa safra e os estoques elevados explicam esse alívio nos preços, beneficiando pratos como pamonha, curau e pipoca.

Mandioca (aipim)

Ingrediente básico de receitas juninas e pilar da alimentação brasileira, a mandioca apresentou uma valorização acumulada de 92,42% nos últimos cinco anos e uma alta de 4,40% nos últimos 12 meses até abril de 2025. No entanto, observa-se uma queda expressiva nos preços a partir de 2023, devido à forte recuperação da oferta no ano: a tonelada, que era cotada a R$ 770 em julho de 2023, caiu para cerca de R$ 474 em julho de 2024, conforme dados do CEPEA.

No Brasil, os preços da mandioca são fortemente influenciados pela relação entre oferta e demanda. Segundo o CEPEA, o pico de preços em 2022 refletiu a escassez de oferta devido à redução de área plantada em anos anteriores, motivada por condições climáticas adversas.

Em 2024, no entanto, foi marcado pelo esmagamento recorde de mandioca para produção de fécula e farinha no Centro-Sul brasileiro, contribuindo para a queda dos preços das cotações. O comportamento dos preços mostra que, embora a mandioca seja um alimento básico, está sujeita a fortes oscilações ligadas à conjuntura agrícola e os efeitos climáticos que afetam as ofertas do produto agrícola — movimentos que podem levar um tempo para serem sentidos pelo consumidor.

São João no compasso da inflação

Nos últimos cinco anos, a maioria dos itens juninos teve inflação superior ao IPCA, com destaque para o óleo de soja e a mandioca. No curto prazo, porém, a inflação foi mais contida, com alguns produtos — como arroz e milho — apresentando queda de preços.

A cesta junina reflete a complexidade da economia brasileira: é influenciada por safras, clima, logística, câmbio e demanda sazonal. Para 2025, a expectativa é de alívio nos preços de alimentos, graças às safras robustas e à política monetária contracionista.

Em resumo, o São João de 2025 pode sair mais barato em alguns aspectos em relação ao último ano, mas ainda exige atenção do consumidor. Afinal, até mesmo a festa mais animada do ano não escapa do calor da inflação.

Ainda assim, é possível aproveitar as festas juninas sem pesar no bolso. Trocar itens mais caros por alternativas regionais, reaproveitar fantasias de anos anteriores ou organizar compras coletivas para dividir os custos são estratégias simples que ajudam a manter a tradição com criatividade e responsabilidade financeira. Afinal, o verdadeiro espírito do São João está na celebração coletiva — e não no valor gasto.

Quer saber como se posicionar de forma inteligente, independentemente do cenário? Acompanhe nossas recomendações em nosso relatório mensal atualizado de “Onde Investir” e esteja sempre à frente com sugestões de acordo com seu perfil de investidor. Acesse aqui.

Onde investir 2025?

Quer saber onde investir em junho de 2025? Baixe nosso relatório gratuito e invista com mais segurança.

– Cenário global da economia e investimentos;

– Sugestão de ativos em cada classe;

– Projeções econômicas;

E outras informações para você começar a investir.

Confira!

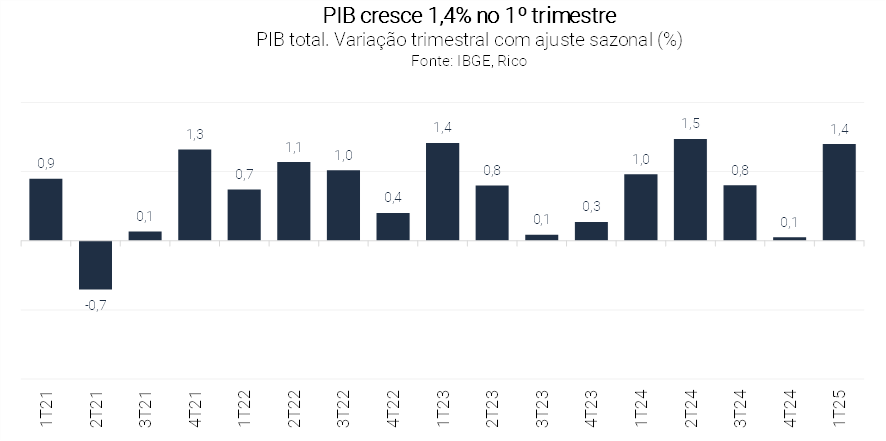

De acordo com os dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB cresceu 1,4% no primeiro trimestre de 2025.

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira variou pouco menos de 1,5% no período entre janeiro e março de 2025, quando comparado ao resultado registrado entre outubro e dezembro de 2024. Já se compararmos com o mesmo trimestre do ano passado, o PIB cresceu 2,9%.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos?

O resultado positivo veio após certa desaceleração do crescimento observada no fim de 2024, apesar de avançar acima de 3% no ano.

Por que o PIB cresceu no primeiro trimestre de 2025?

O resultado veio praticamente em linha com o esperado pelo mercado, não devendo suscitar reações imediatas, especialmente nos mercados. Nossa projeção era de crescimento de 1,6%, tendo a surpresa (para baixo) vindo de nossa estimativa para o desempenho do setor de serviços financeiros.

O crescimento foi impulsionado principalmente pela safra recorde de soja. Mas não somente. A demanda resiliente também foi central para o resultado, refletindo um mercado de trabalho aquecido, com renda e crédito em alta. Para ilustrar, o PIB teria crescido 0,8% sem a contribuição da agropecuária – uma performance mais fraca, mas ainda assim substancial.

Olhando para o lado da oferta (ou seja, da produção), o setor agropecuário foi o principal destaque. O setor primário da economia cresceu 12,2% em comparação com o último trimestre de 2024 – impulsionado por uma safra recorde de soja. Mesmo a pecuária, embora com crescimento mais modesto do que no ano anterior, manteve-se em território positivo.

Já o setor de Serviços cresceu 0,3% no trimestre, com quase todas as categorias registrando desempenho positivo. Para ilustrar, seis dos sete componentes do setor secundário da economia apresentaram alta, com destaque para serviços como transporte por aplicativo, hotéis, imobiliárias, restaurantes e cabelereiros. Por outro lado, a categoria de Serviços Financeiros decepcionou, registrando crescimento mais modesto, e contribuindo para o resultado agregado um pouco abaixo do estimado em nossa projeção.

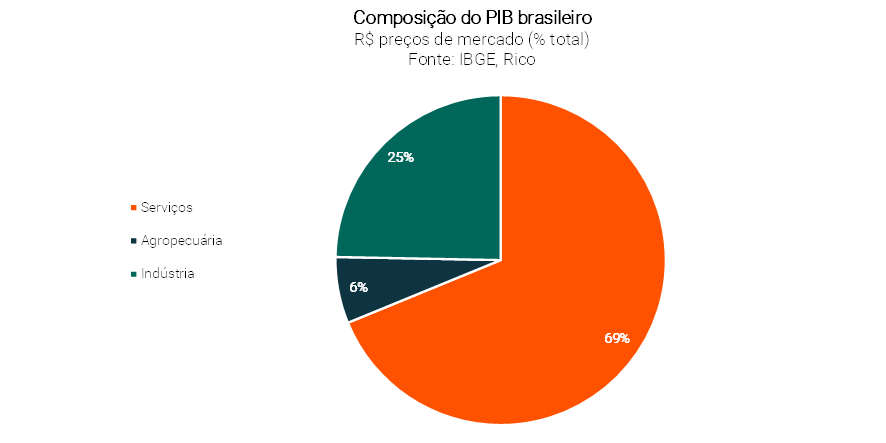

É importante lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por cerca de 70% da nossa produção – sendo também o setor que mais emprega no país. Assim, a performance do setor tem bastante impacto sobre a economia do país como um todo.

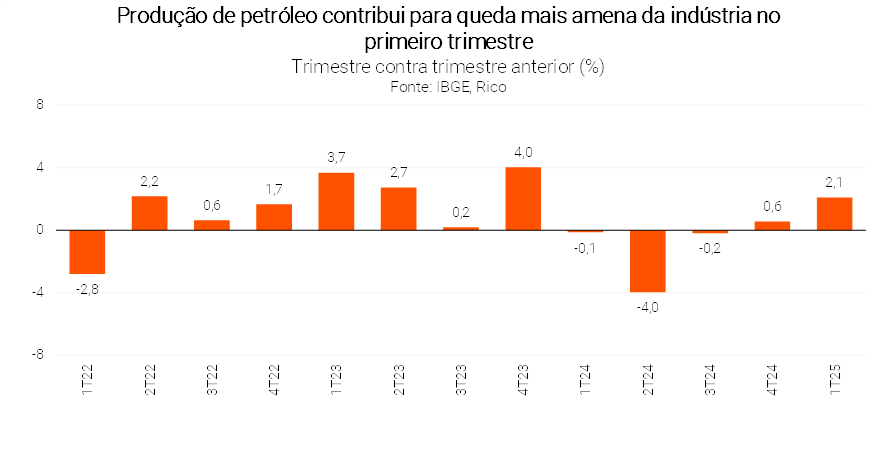

A produção industrial, por sua vez, registrou leve recuo no período,encerrando uma sequência de oito trimestres consecutivos de crescimento. A queda refletiu o enfraquecimento da Indústria de Transformação, que inclui a produção de bens como carros, roupas e eletrodomésticos, assim como o desempenho fraco da Construção Civil – que também reverteu a tendência de crescimento observada no ano passado. Dito, isso, o setor secundário da economia teve sua parcela de desempenho positivo no período, registrado pela Indústria Extrativa – que cresceu 2,1% na comparação trimestral. O crescimento é fruto principalmente da forte produção de petróleo, que superou nossas estimativas

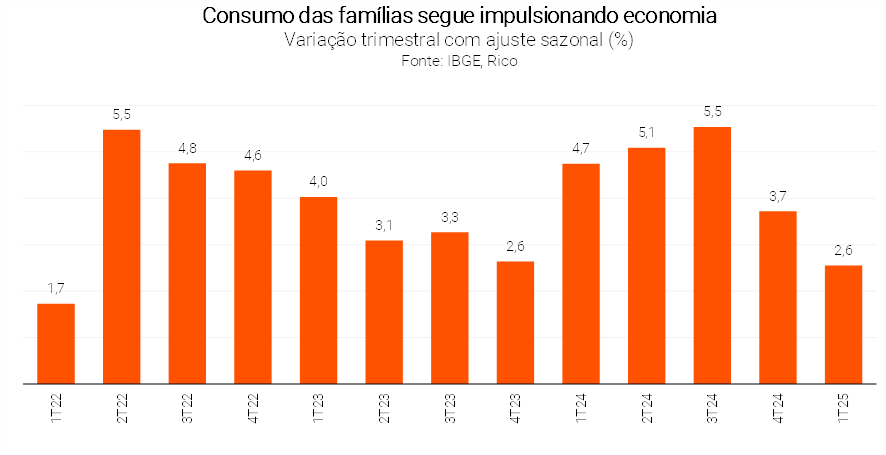

Enquanto isso, considerando a análise do lado da demanda – ou seja, aqueles que “puxam” o PIB demandando por todos esses bens e serviços produzidos – o consumo das famílias segue em destaque como um dos principais propulsores do crescimento.

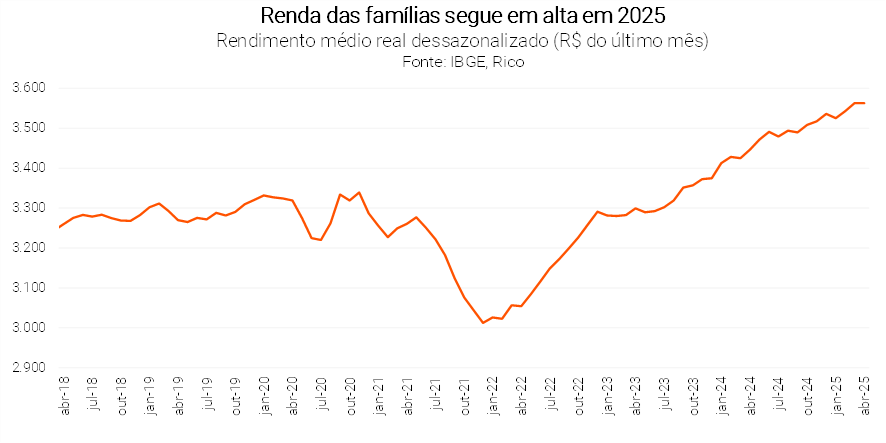

O componente registrou alta de 1,0% no período, refletindo expansão no consumo tanto de bens quanto de serviços. A boa performance é por uma combinação de fatores, em especial: i) o aquecimento do mercado de trabalho – desemprego no menor patamar da série histórica; ii) a forte contínua elevação da renda disponível das famílias (renda após os impostos); e iii) a ainda elevada disponibilidade de crédito na economia.

Em bom português: emprego, renda e crédito seguem impulsionando o consumo de bens e serviços, e consequentemente, o crescimento da economia.

Ainda do lado da demanda, o crescimento dos investimentos também se destacou, seguindo a tendência de alta observada no ano passado. A Formação Bruta de Capital Fixo (FBCF) teve expansão expressiva de 3,1%, na esteira do maior consumo de máquinas e equipamentos e resiliência relativa da construção civil (apesar da leve queda na última). Já o Consumo do Governo ficou praticamente estável no período.

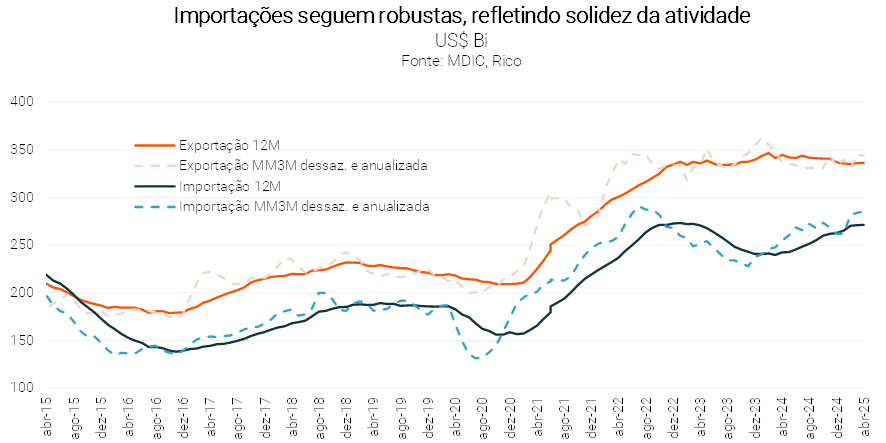

Por fim, a contribuição líquida do setor externo foi novamente negativa: -0,5 p.p. na comparação trimestral. O movimento foi reflexo do forte aumento das Importações (que subiram quase 6,0% no período), que mais do que compensou o crescimento das Exportações (2,9%) – explicando o que classificamos como “contribuição negativa” para o PIB.Vale destacar que a dinâmica recente das importações vai na mesma linha da performance positiva vista no consumo das famílias, na esteira de uma economia aquecida e da manutenção de elevada demanda agregada.

O que esperar adiante?

Como vimos, o ano de 2025 começou com o “pé direito”, com a economia impulsionada principalmente pelo setor agropecuário, mas também por forte demanda das famílias e investimentos resilientes.

Olhando adiante, esperamos que a economia perca força gradualmente, especialmente diante da alta da inflação e do recente ciclo de alta da taxa de juros. Afinal, taxas de juros elevadas encarecem o crédito para famílias e empresas, restringindo o consumo e o investimento. Ao mesmo tempo, inflação alta prejudica o poder de compra das famílias, reduzindo sua capacidade de consumo. Esses dois fatores — juros e inflação — atuam como freios à expansão da demanda agregada e, consequentemente, ao crescimento do PIB.

Vale lembrar que mudanças na taxa Selic implementadas pelo Banco Central não são sentidas imediatamente na economia – levando, em média, de 3 a 12 meses para fazerem efeito nos diferentes canais de transmissão (como a moeda e as expectativas futuras) e modalidades de crédito. Assim, o que chamamos de aperto monetário deve seguir impactando famílias e empresas ao longo dos próximos meses.

Dito isso, uma série de fatores deve limitar essa desaceleração da economia. O mercado de trabalho segue robusto, com a taxa de desemprego em patamar historicamente baixo e forte expansão da massa de renda real do trabalho. Adicionalmente, medidas recentes anunciadas pelo governo, como programas de estímulo ao consumo e crédito direcionado, devem sustentar a demanda interna no curto prazo.

Nesse cenário, projetamos que o PIB crescerá 2,3% em 2025 – com possibilidade não desprezível de um resultado acima disso.Para 2026, esperamos avanço de 1,5%.

Como o PIB impacta o dia a dia e os investimentos?

Trazendo para o dia a dia do brasileiro, o resultado do PIB reflete mais o passado do que o presente, uma vez que traz números referentes ao trimestre anterior ao que estamos vivendo.

Assim, para o investidor, o resultado do PIB não deve ser visto como motivo para grandes mudanças na estratégia de investimentos.

Não porque os movimentos da economia medidos pelo PIB não afetem ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, como o dólar e fundos imobiliários.

Pelo contrário! Os rumos da economia no Brasil e no mundo são o cenário e a verdadeira base sobre a qual se sustenta o mercado financeiro e nossos investimentos. Assim, o indicador não deixa de ser um bom termômetro, ajudando também no planejamento social e financeiro olhando para frente.

Mas, na ausência de grandes surpresas, o resultado do PIB costuma confirmar expectativas sobre o estado da economia – levando, no máximo, a ajustes pontuais de projeções econômicas.

Assim, as principais recomendações de investimento devem seguir as mesmas: manter uma reserva de emergência para eventuais imprevistos pessoais; atentar-se aos objetivos e horizontes de investimento (quando você acredita que precisará do seu dinheiro investido?); e nunca esquecer da diversificação dos investimentos entre ativos e geografias – o bom e velho “não colocar todos os ovos na mesma cesta”.

Confira aqui nossas recomendações de investimento atualizadas.

Por Marx Gonçalves, Head de Fundos Listados

O Pátria Investimentos, uma das maiores gestoras de ativos alternativos da América Latina — com atuação em diferentes frentes de investimento — firmou um contrato vinculante para adquirir a unidade de gestão de fundos listados da Genial Investimentos. Se a transação for concluída, o Pátria passará a ser responsável pela administração de seis fundos: MALL11, GLOG11, SPTW11, PLCR11, BPFF11 e PLCA11.

Atualmente, o Pátria já administra 18 fundos imobiliários listados na B3, além de outros dois negociados no mercado de balcão. Entre seus destaques estão três dos maiores FIIs em seus respectivos segmentos:

- O HGLG11, voltado para galpões logísticos;

- PVBI11, focado em lajes corporativas de alto padrão;

- HGRU11, com exposição ao varejo e renda urbana (fundo híbrido).

Com a nova operação, a gestora também incorpora ao seu portfólio o MALL11 (shopping centers), o PLCA11 (um Fiagro lastreado em CRAs – Certificados de Recebíveis do Agronegócio) e o BPFF11 (um fundo de fundos).

Com essa expansão, o braço imobiliário do Pátria alcançará aproximadamente R$ 86 bilhões em ativos sob gestão, consolidando-se como uma das principais referências no setor.

Considerando o patrimônio líquido dos fundos da Genial e aquisições recentes como a da Credit Suisse Hedging-Griffo (CSHG) e da VBI, o Pátria já se posiciona como a maior gestora independente de fundos imobiliários do Brasil.

Possíveis impactos para os fundos atualmente geridos pela Genial

Diferentemente de outras transações semelhantes, como as que envolveram a VBI e a CSHG, as equipes de gestão da Genial não serão incorporadas ao Pátria junto com os fundos. Essa ausência pode gerar dúvidas, principalmente no caso do MALL11, já que o Pátria não possui histórico prévio na gestão de fundos voltados para shopping centers — o que levanta questionamentos sobre como será conduzida a operação deste fundo específico.

Já para os demais fundos, a expectativa é que o processo de transição, se aprovado, ocorra de maneira mais fluida. Isso porque eles poderão ser integrados às estruturas já existentes no Pátria, aproveitando sinergias com fundos de mesma estratégia.

Por fim, vale lembrar que a conclusão do acordo ainda depende de alguns trâmites formais. Será necessário o aval dos cotistas dos fundos envolvidos, por meio de Assembleias Gerais Extraordinárias (AGEs), além da aprovação do Conselho Administrativo de Defesa Econômica (CADE) e do cumprimento de outras condições previstas em regulamento.

Por Marx Gonçalves, Head de Fundos Listados

Na semana passada, a Comissão de Valores Mobiliários (CVM) autorizou os Fundos Imobiliários (FIIs) e os Fundos das Cadeias Produtivas Agroindustriais (Fiagros) a realizarem recompras de suas próprias cotas. Esse tipo de operação já é comum entre empresas listadas na bolsa e, agora, passa a se tornar uma possibilidade também para essas classes de fundos.

O que é um Fiagro?

Fiagro é a sigla para Fundo das Cadeias Produtivas Agroindustriais. São fundos listados na bolsa que permitem aos investidores aplicar no agronegócio brasileiro por meio de ativos como CRAs (Certificados de Recebíveis do Agronegócio), imóveis rurais e cotas de outros fundos do setor.

Eles funcionam de forma semelhante aos Fundos Imobiliários (FIIs), com possibilidade de pagar rendimentos periódicos e isenção de imposto de renda para pessoas físicas, em alguns casos. O objetivo é facilitar o financiamento do agro via mercado de capitais, democratizando o acesso a esse segmento da economia.

Na nossa visão, essa é uma medida relevante, que representa um avanço importante e um marco de amadurecimento para o mercado de fundos listados. Se bem implementado, o mecanismo de recompra pode trazer mais eficiência à precificação das cotas no mercado secundário, ajudando a alinhar o preço negociado com o valor justo dos ativos e contribuindo para maior estabilidade.

Esse movimento chega em um momento oportuno: várias cotas de FIIs estão sendo negociadas com grande desconto em relação ao valor patrimonial. Por isso, a recompra pode ser vantajosa nesse cenário — o fundo consegue adquirir cotas mais baratas no mercado e, ao cancelá-las, o efeito tende a ser positivo para os cotistas que permanecerem, já que o resultado por cota pode aumentar.

Programa de Recompra, como acontece?

A recompra de ações é um mecanismo frequentemente adotado por empresas listadas quando acreditam que o preço de mercado está abaixo do valor justo das ações. Ao fazer isso, as empresas aproveitam os preços atrativos para readquirir suas próprias ações, elevando o lucro/dividendo por ação, além de enviar um sinal positivo ao mercado sobre a atratividade do investimento naquele nível de preço.

Mas o que acontece com as ações recompradas? De maneira geral a empresa pode seguir 3 caminhos: (i) realizar o cancelamento das ações, diminuindo o número de papéis disponíveis no mercado secundário; (ii) utilizar as ações para pagamento de bônus; e (iii) mantê-las em tesouraria para venda futura, ou para utilizá-las em operações de M&A. Entretanto, isso não significa que todos esses caminhos seriam aplicáveis aos fundos listados em caso de uma eventual aprovação pela CVM.

Por enquanto, é preciso aguardar os próximos passos. A CVM ainda não divulgou os critérios detalhados para adoção da recompra, e a ata da reunião que aprovou a medida deve ser publicada em até 30 dias. Somente após essa divulgação será possível compreender os critérios específicos que regulamentarão a prática e, assim, chegar a uma conclusão mais definitiva sobre o tema.

Além disso, embora a CVM tenha autorizado o mecanismo, vale lembrar que a legislação atual ainda não permite esse tipo de prática para FIIs e Fiagros, de acordo com a Lei nº 8.668/1993. Ou seja, para que a recompra de fato seja implementada, será necessário alterar a lei vigente, já que disposições legais têm precedência sobre normativas ou regulamentações. Portanto, trata-se de um processo legislativo que tende a ser complexo e pode levar um tempo considerável até ser concluído.

Seguiremos acompanhando as próximas etapas e traremos atualizações caso haja novidades relevantes sobre o tema.

Por Camilla Dolle, Head de Renda Fixa

No dia 22 de maio de 2025, o Conselho Monetário Nacional (CMN) alterou regras para emissões de certificados de recebíveis (CRAs e CRIs) e de direitos creditórios (CDCAs), além de letras financeiras (LCIs e LCAs), via duas resoluções (nº 5.212 e 5.215, respectivamente). Entenda o que muda para os investimentos.

Mudanças para CRAs, CRIs e CDCAs

Em meio a outros anúncios realizados pelo governo federal na noite do dia 22 de maio, o CMN alterou regras para a emissão de certificados de recebíveis do agronegócio (CRAs) e imobiliários (CRIs), além de certificados de direitos creditórios do agronegócio (CDCAs).

Em suma, a mudança nas regras para novas emissões desses títulos visa ao reforço da destinação desses recursos aos setores de interesse (agronegócio e imobiliário). Sendo assim, não se aplica aos ativos que já tenham sido distribuídos ao mercado ou às ofertas públicas que já tenham sido protocoladas até a data de publicação das novas regras.

Para isso, as restrições que já vinham sendo aplicadas desde o começo de 2024 às companhias abertas de setores distintos dos mencionados passam a ser expandidas às empresas fechadas e outras pessoas jurídicas (PJs) que não atuem de maneira relevante nos segmentos.

Impactos Esperados

Às empresas: para as companhias abertas, continua valendo o que havia sido determinado ao começo de 2024, também no sentido de restringir as emissões aos setores do agronegócio e imobiliário. A mudança vem para as empresas fechadas e outras PJs (ou seja, de menor porte), que terão acesso mais restrito aos instrumentos. Por exemplo, hospitais deixam de poder emitir CRIs (por não serem do setor imobiliário, ainda que os ativos sejam essenciais à operação). No caso de empresas que não mais se enquadrem, há a opção de emitir de outros títulos mais amplos, como debêntures.

Aos investidores: para quem já detém os títulos, não há mudança nas regras, mas pode haver pequenos efeitos sobre os preços dos títulos no mercado secundário devido à perspectiva de menor oferta desses papeis a partir de agora. Adicionalmente, assim como é o objetivo da normativa, os investidores passarão a ter menos opções de emissores desses títulos (que poderão ser substituídos por outros, como debêntures).

Mudanças para LCAs e LCIs

O CMN determinou, na mesma data, alterações nos prazos mínimos de vencimento de Letras de Crédito do Agronegócio (LCAs) e imobiliárias (LCIs). Esses passaram de nove para seis meses.

Breve contexto:

Até fevereiro de 2024, as emissões de LCIs e LCAs tinham prazo mínimo de três meses. Naquele mês, o CMN determinou que LCIs precisariam ter ao menos 12 meses de prazo e as LCIs, nove meses. Em agosto, o prazo mínimo das LCIs foi igualado e reduzido para nove meses. De acordo com o próprio CMN, a mudança representava uma intenção do Conselho de redirecionar o uso do benefício tributário e foi uma decisão de política econômica.

Esse aumento na duração mínima das emissões teve alguns impactos sobre a demanda e, consequentemente, oferta desses papeis, afetando negativamente a captação de bancos. Isso ocorreu porque investidores optavam por esses títulos por terem prazos, muitas vezes, mais curtos, além da relativa segurança (Fundo Garantidor de Créditos – FGC) e isenção de imposto de renda.

Essa relativa queda na atratividade foi especialmente danosa para o setor imobiliário, que já tem sofrido com a diminuição na captação da poupança (que é utilizada como funding para crédito a imóveis).

Após cair em um primeiro momento, o mercado se ajustou e as emissões de LCAs e LCIs voltaram a crescer. Mesmo assim, o CMN considerou os impactos e decidiu agora pela redução do prazo mínimo para seis meses.

Impactos Esperados

Aos bancos: a mudança é, em nossa visão, positiva, uma vez que deve aumentar a atratividade desses títulos aos investidores, ampliando a fonte de captação (funding).

Aos investidores: também vemos como positivo aos investidores, uma vez que expande as possibilidades de vencimentos desses títulos e possibilita maior diversificação à carteira.

As mudanças são recentes e, por esse motivo, atualizaremos a página caso haja necessidade de complemento.

Fontes

Resolução CMN n° 5.212 de 22/5/2025

Resolução CMN n° 5.215 de 22/5/2025

Receba conteúdos gratuitos da Rico

![]()

Ao prosseguir, seus dados podem ser usados pelo Grupo XP Inc. para promover suas atividades, incluindo o envio de ofertas promocionais/serviços. Você pode ser opor a tal recebimento a qualquer momento, por meio do próprio canal de envio. Acesse a Política de privacidade saber mais.

#xp-newsletter-21052640.xp-block-newsletter{margin-bottom:50px;margin-top:50px;}#xp-newsletter-21052640.xp-block-newsletter .form-box{background-color:rgb(25,5,100);}

Você já deve ter ouvido por aí que, para investir bem, é preciso diversificar. E talvez tenha pensado: “Ok, mas como é que eu vou diversificar se só tenho R$ 1.000 para começar?”

A boa notícia é que sim, dá para montar uma carteira diversificada mesmo com R$ 1.000. E mais: é justamente começando com pouco e investindo com frequência que você dá o primeiro passo rumo à construção de um patrimônio sólido.

Abaixo, explicamos como fazer isso, além de por que começar o quanto antes, entender seus objetivos e diversificar sua carteira são elementos fundamentais para otimizar os retornos no longo prazo.

Investir cedo (e com frequência) faz toda a diferença

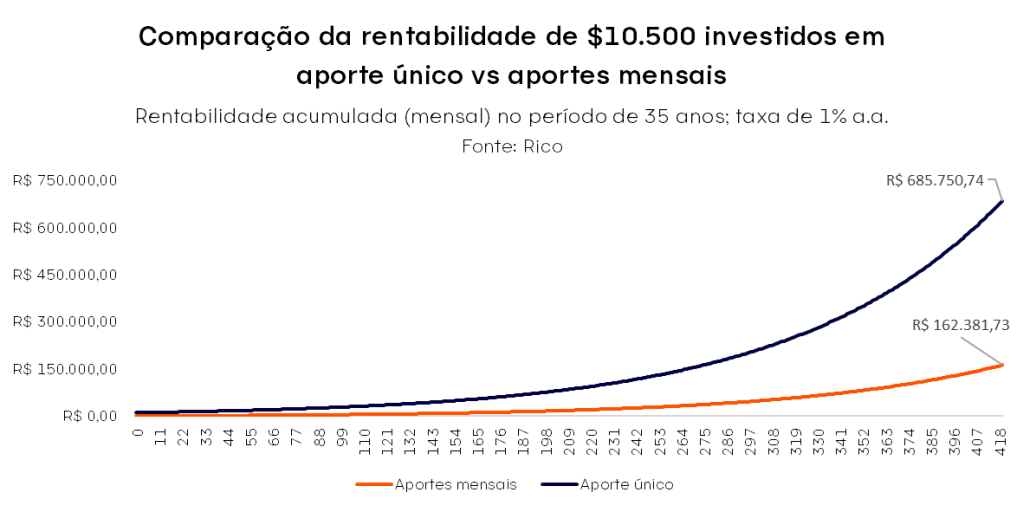

Pode parecer que R$ 1.000 não vão fazer muita diferença no seu futuro financeiro. Mas aqui vai um segredo nem tão secreto assim: esse valor pode ser até menor, uma vez que, no mundo dos investimentos, o tempo é muito poderoso!

O gráfico abaixo ilustra essa dinâmica. Simulamos dois cenários de investimento, considerando o período de 35 anos, e uma taxa de juros de 1% ao mês:

- Um investimento único inicial de R$ 10.500, sem aportes depois – ou seja, alguém que investe de uma vez só, deixando “o tempo trabalhar”; e

- Investimentos mensais de R$ 25 ao longo do período – totalizando o mesmo valor de R$ 10.500 ao final dos 35 anos.

Resultado: Ambos os caminhos constroem um patrimônio relevante. Mas quem começou com um valor inicial antes, mesmo com uma única aplicação, colheu mais frutos. Ou seja, quanto antes você começar, melhor — e investir com regularidade também faz toda a diferença.

Primeiro passo: defina seu objetivo (e conheça seu perfil)

Porém, antes de aplicar o seu dinheiro, vale dar um passo atrás e responder com sinceridade: “Por que estou investindo?”

Pode ser para realizar um sonho, construir uma aposentadoria tranquila ou simplesmente proteger o dinheiro da inflação. Ter clareza do objetivo ajuda a traçar o caminho certo e evita escolhas desalinhadas com seu momento de vida.

Afinal, quem não sabe onde quer chegar corre o risco de parar em qualquer lugar — inclusive em uma aplicação que não combina com seu momento de vida.

Outro ponto essencial é conhecer seu perfil de investidor, ou seja, sua tolerância ao risco. Ele serve como um guia para encontrar o equilíbrio entre segurança e retorno. Veja os três perfis mais comuns:

- Conservador: prioriza segurança e estabilidade. Prefere investimentos mais previsíveis, mesmo que isso signifique um menor retorno relativo. Exemplo: Tesouro Selic, CDBs de grandes bancos, fundos de renda fixa simples.

- Moderado: busca equilíbrio entre segurança e retorno. Aceita alguma oscilação em troca de potenciais ganhos maiores no longo prazo. Exemplo: diversificar parte em renda fixa e parte em ativos de maior risco relativo, como fundos de investimento multimercado e ações.

- Arrojado: aceita mais risco em busca de maior rentabilidade. Diversifica ainda mais a carteira, incluindo uma maior proporção em ativo de maior risco relativo, como ações, fundos imobiliários e diferentes indexadores de renda fixa. Seu foco está no longo prazo e o investidor deve ter maior tolerância à volatilidade.

Diversificar é essencial — mesmo com pouco dinheiro

Após entender seus objetivos e perfil de investidor, a palavra do jogo é: diversificação.

Isso porque, apesar de parecer mais confortável e seguro, deixar tudo em um único investimento não somente limita o potencial dos seus ganhos no longo prazo, como também pode representar um risco.

Diversificar seus investimentos – entre diferentes classes de ativos, regiões e instrumentos – é uma forma inteligente de equilibrar risco e retorno.

Ao combinar ativos com características e comportamentos distintos frente a movimentos de mercado (por exemplo, alta e queda dos juros), sua carteira se torna mais apta a equilibrar a defesa em momentos de crise e a otimização de retornos em momentos de maior apetite ao risco.

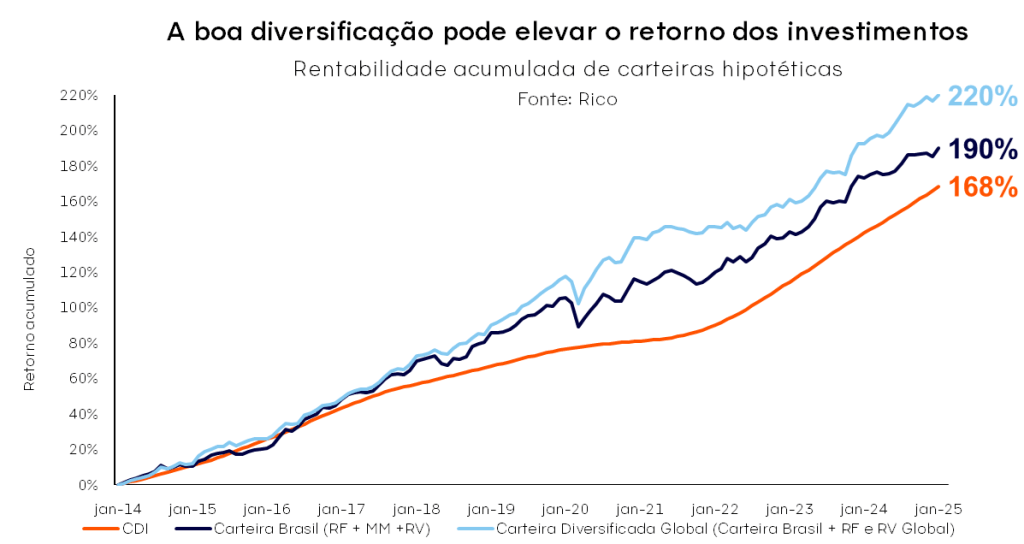

O gráfico abaixo ilustra essa dinâmica positiva fruto da diversificação:

Como podemos observar, em um período de 10 anos, quanto maior a diversificação de ativos, maior o retorno acumulado das carteiras – controlando pela volatilidade desejada. No caso, a carteira composta por ativos brasileiros e internacionais (e de diferentes classes) teve o maior retorno acumulado no período – ficando acima tanto do CDI, quanto da carteira Brasil (diversificada com ativos renda fixa, fundos multimercado e renda variável).

Em outras palavras, diversificar é como construir uma casa com base sólida, paredes firmes e um teto que protege: cada parte tem uma função específica para diferentes momentos de mercado.

No entanto, vale reforçar que toda decisão de investimento deve ser pensada juntamente com o perfil, o objetivo e o prazo do investidor.

Segurança x Potencial de Crescimento

Cada classe de ativo tem seu papel:

- Renda Fixa Pós-Fixado: oferece proteção e boa rentabilidade relativa em momentos de juros altos.

- Renda Fixa Inflação: proteção contra perda de poder de compra (seguindo a evolução da inflação).

- Multimercado: combina estratégias variadas com potencial de crescimento no longo prazo.

- Renda Variável Brasil: exposição às empresas, com potencial de valorização no longo prazo e distribuição de lucros via dividendos.

- Alternativos: contribuem para a diversificação carteira, com baixa correlação entre ativos.

Simulação prática: como diversificar R$ 1.000?

Mas não é preciso muito dinheiro para diversificar? A resposta para essa pergunta é “não”. Para demonstrar que é possível construir uma carteira diversificada com pouco dinheiro, simulados uma carteira com investimento de R$ 1.000.

| Classe de ativo | Percentual de exposição | Opção de Investimento | Aplicação mínima | Valor da aplicação |

| Renda Fixa Pós Fixado | 38% | Selection RF Light FIC FIRF CP LP | R$ 100,00 | R$ 380,00 |

| Renda Fixa Inflação | 30% | Trend Inflação Geral FIRF LP RL | R$ 100,00 | R$ 300,00 |

| Multimercado | 12% | Selection Multimercado FIC FIM | R$ 100,00 | R$ 120,00 |

| Renda Variável Brasil | 10% | Selection Ações FIC FIA | R$ 100,00 | R$ 100,00 |

| Alternativos | 10% | Trend Ouro FIF Multi RL | R$ 100,00 | R$ 100,00 |

| 100% | R$ 1.000,00 |

A alocação sugerida acima oferece um bom equilíbrio entre proteção, exposição internacional e potencial de valorização para um investidor com horizonte de investimento de longo prazo. E o melhor: todas essas classes podem ser acessadas com valores baixos, por meio de fundos de investimento.

O exercício é uma adaptação de nossa carteira recomendada para o perfil moderado, ajustando os percentuais para facilitar a alocação com o valor de R$1.000, respeitando as bandas de alocação conforme nossas recomendações por perfil de investidor.

Confira aqui esse link a nossa carteira recomendada detalhada para o perfil.

A recomendação do nosso time

Todos os percentuais usados nessa análise foram baseados na carteira moderada recomendada pela Rico para abril de 2025. Essa carteira é atualizada mensalmente pelo nosso time de especialistas com base no cenário macroeconômico e nas melhores oportunidades para cada perfil de investidor.

Se você quiser ver essa e outras sugestões para o seu perfil, confira agora mesmo o relatório completo “Onde Investir” do mês. Lá você encontra uma seleção de investimentos ajustada para diferentes perfis e objetivos — tudo de forma simples e descomplicada.

Receba conteúdos gratuitos da Rico

![]()

Ao prosseguir, seus dados podem ser usados pelo Grupo XP Inc. para promover suas atividades, incluindo o envio de ofertas promocionais/serviços. Você pode ser opor a tal recebimento a qualquer momento, por meio do próprio canal de envio. Acesse a Política de privacidade saber mais.

#xp-newsletter-74374030.xp-block-newsletter{margin-bottom:50px;margin-top:50px;}#xp-newsletter-74374030.xp-block-newsletter .form-box{background-color:rgb(25,5,100);}