Você já se perguntou quais empresas brasileiras se destacaram na geração de renda passiva para seus acionistas? A distribuição de dividendos é, sem dúvida, uma das formas mais tangíveis de retorno ao investidor — especialmente para aqueles que têm como objetivo a construção de uma fonte consistente de renda.

Entre 2020 e 2024, as companhias listadas no Ibovespa — principal índice da bolsa brasileira — distribuíram cerca de R$ 1,3 trilhão em dividendos. Esse montante impressionante, equivalente a quase o dobro do PIB do Equador, evidencia a relevância dos proventos na rentabilidade dos investidores. Mais do que números, esse valor reflete o papel estratégico dos dividendos na construção de portfólios robustos e na geração de renda recorrente.

Entender quais empresas mais se destacaram nesse aspecto é essencial para identificar os setores mais lucrativos da economia, as políticas corporativas de distribuição de lucros e os ciclos de valorização que impulsionam essa estratégia. Neste levantamento, analisamos as empresas do Ibovespa que lideraram a distribuição de dividendos entre 2020 e 2024.

O objetivo deste estudo é oferecer uma análise clara e fundamentada sobre as empresas líderes em distribuição de dividendos, destacando os setores mais representativos, os fatores que impulsionaram esses pagamentos ao longo de diferentes ciclos econômicos e como essas informações podem orientar decisões de alocação para investidores que buscam renda passiva com consistência.

Panorama geral: volume total e participação setorial

Nos últimos cinco anos, as empresas listadas na bolsa brasileira distribuíram cerca de R$ 1,3 trilhão em dividendos, um montante expressivo que reflete a relevância dos proventos na rentabilidade dos investidores. No entanto, essa distribuição não foi uniforme entre os setores econômicos: a maior parte ficou concentrada em apenas cinco segmentos. Juntos, petróleo & biocombustíveis, mineração, setor financeiro, energia elétrica e siderurgia & metalurgia representaram aproximadamente 80% de todo o valor pago. A tabela abaixo detalha os valores por setor, destacando a forte concentração dos proventos em empresas líderes de mercado:

| Setores da bolsa | Dividendo pago acumulado entre 2020 e 2024 (em bilhões) |

| Petróleo, gás e biocombustíveis | R$ 966,7 |

| Mineração | R$ 202,3 |

| Intermediários financeiros | R$ 186,5 |

| Energia elétrica | R$ 93,1 |

| Siderurgia e metalurgia | R$ 50,6 |

O setor de petróleo e gás foi o grande destaque, acumulando quase R$ 1 trilhão em proventos, impulsionado pelos resultados extraordinários da Petrobras ao longo do período. Em segundo lugar, aparece o setor de mineração, liderado pela Vale, seguido pelos bancos, pelas empresas de energia elétrica e pelas siderúrgicas. Esses setores compartilham características em comum: são intensivos em capital, possuem sólida presença de mercado, fornecem serviços essenciais, operam com barreiras de entrada significativas e apresentam forte geração de caixa — fatores que favorecem políticas consistentes de remuneração aos acionistas.

Um pouco mais sobre os setores

Os setores que lideraram a distribuição de dividendos entre 2020 e 2024 apresentam características distintas, mas compartilham fatores que os tornam atrativos para investidores em busca de renda passiva. Enquanto alguns segmentos, como petróleo e mineração, se destacaram por resultados extraordinários impulsionados por preços elevados de commodities, outros, como o setor financeiro e o de energia elétrica, chamaram atenção pela consistência e previsibilidade na geração de caixa.

A seguir, exploramos os principais setores que dominaram o cenário de proventos no Brasil, analisando os fatores que impulsionaram seus desempenhos e consolidaram suas posições como líderes em remuneração aos acionistas.

Petróleo e Gás

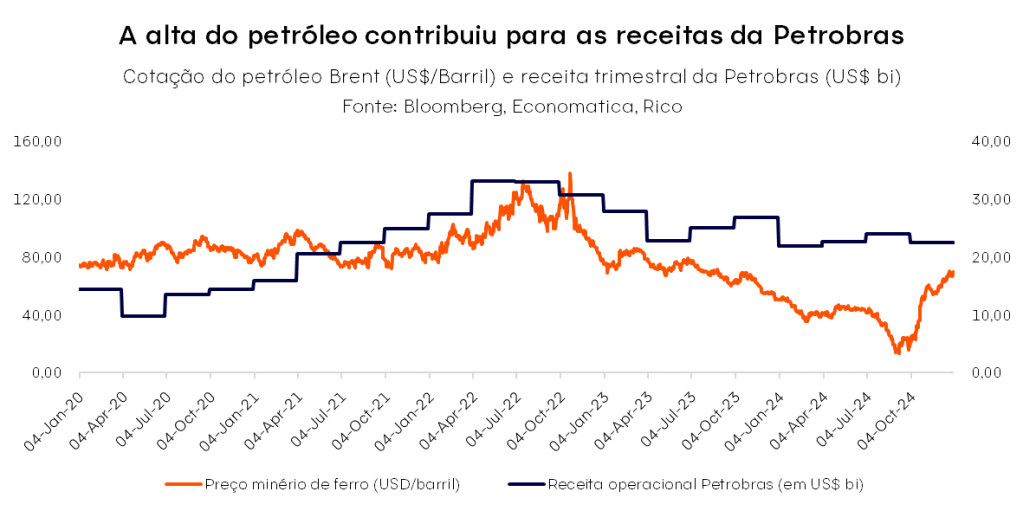

O setor de petróleo e gás liderou a distribuição de proventos no período, com destaque absoluto para a Petrobras. A estatal pagou R$ 472,9 bilhões em dividendos — quase 50% de todo o montante distribuído, consolidando sua posição como a maior pagadora do setor e do índice Ibovespa. Esse volume extraordinário foi impulsionado por uma combinação de fatores: a empresa aprimorou sua eficiência operacional, focou em projetos de exploração altamente lucrativos e se beneficiou da alta nos preços internacionais do petróleo e na valorização do câmbio, que elevaram significativamente sua receita.

Essa combinação de fatores resultou em um fluxo de caixa recorde, permitindo à Petrobras distribuir dividendos extraordinários. Entre 2022 e 2023, o barril de petróleo registrou grandes valorizações, enquanto o dólar, fortalecido frente ao real, ampliou significativamente as receitas da empresa no mercado doméstico.

Esses elementos contribuíram para uma renda elevada aos acionistas da estatal, consolidando o peso do setor de petróleo e gás no total de proventos pagos durante o período.

Mineração

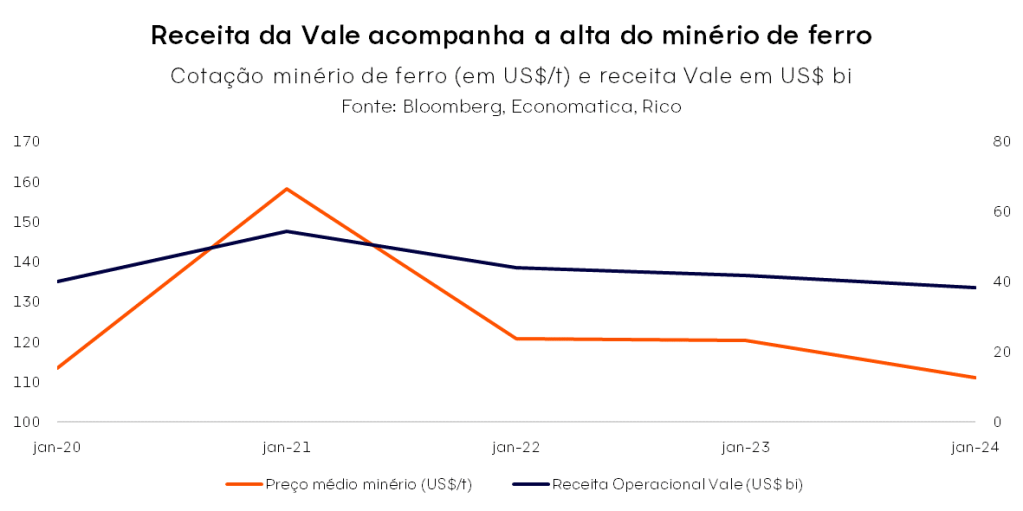

O setor de mineração ocupou a segunda posição entre os maiores pagadores de dividendos, com R$ 202,3 bilhões distribuídos entre 2020 e 2024. A Vale (VALE3) liderou o setor, responsável por R$ 174,8 bilhões desse total. Como uma companhia cíclica, a Vale depende diretamente do preço do minério de ferro — influenciado pela demanda da indústria chinesa — e das flutuações cambiais.

Nos últimos anos, a retomada da economia global no pós-pandemia e o aumento da demanda chinesa por commodities mantiveram os preços do minério em patamares elevados, impulsionando os lucros da empresa. Em 2023, a Vale também se beneficiou da venda de ativos, como sua divisão de metais básicos, o que contribuiu para o aumento dos proventos. Assim como ocorreu com a Petrobras, a alta nos preços das commodities foi um fator determinante para os dividendos, consolidando a Vale como a principal fonte de distribuição no setor de mineração.

O gráfico abaixo ilustra como a receita operacional da Vale acompanhou as variações no preço médio do minério de ferro, evidenciando a relação direta entre esses fatores e o desempenho financeiro da companhia.

Nos anos em que o preço do minério de ferro atingiu níveis elevados, como em 2021 e 2022, a Vale registrou picos de receita, ultrapassando os $50 bilhões de dólares ou, $290 bilhões de reais. A valorização do dólar frente ao real também desempenhou um papel crucial, ampliando as receitas em moeda local, já que a maior parte das vendas da companhia é dolarizada. Essa combinação de preços elevados e câmbio favorável sustentou uma forte geração de caixa ao longo do período, permitindo a distribuição de dividendos robustos aos acionistas.

Setor Financeiro

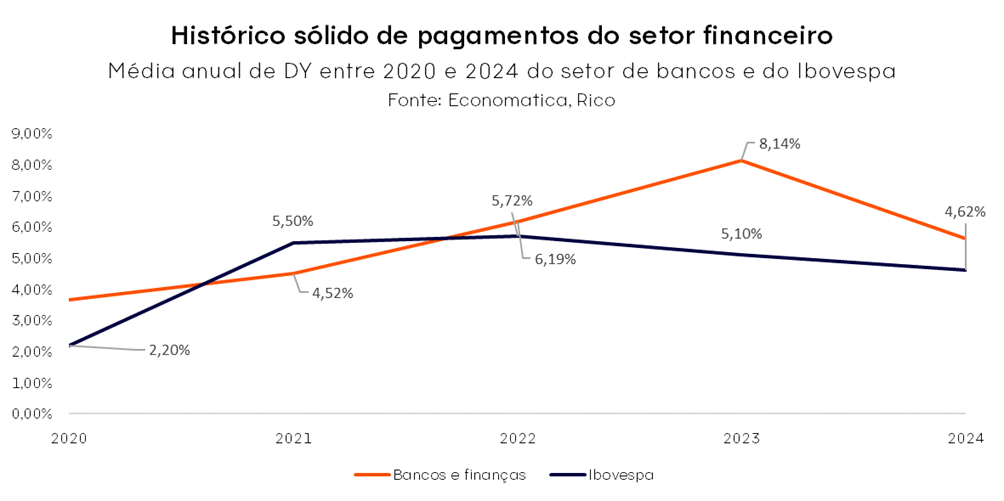

O setor financeiro, composto por bancos brasileiros como Itaú, Banco do Brasil, Bradesco e seguradoras, ocupou a terceira posição entre os maiores pagadores de dividendos. No total, o setor distribuiu R$ 186,5 bilhões, com destaque para o Itaú (ITUB4) e o Banco do Brasil (BBAS3), que lideraram com R$ 58 bilhões e R$ 56 bilhões pagos, respectivamente. Uma característica marcante das instituições financeiras é a menor necessidade de reinvestimento em expansão, já que o mercado está amplamente consolidado. Isso permite que elas repassem uma parcela significativa de seus lucros diretamente aos acionistas.

Além do volume expressivo de dividendos pagos, o setor financeiro também se destacou pela consistência no retorno percentual aos acionistas. Entre 2020 e 2024, a média anual de dividend yield (DY) dos bancos superou a do Ibovespa em todos os anos, refletindo o perfil mais previsível e orientado à geração de caixa dessas instituições.

Dividend yield é uma métrica que indica a porcentagem do valor investido em uma ação que é retornada ao acionista na forma de dividendos, calculada dividindo-se o valor anual dos dividendos pelo preço atual da ação. Por exemplo, se uma ação está cotada a R$20 e apresenta um dividend yield de 10%, isso significa que a empresa paga R$2 em dividendos por ano (10% de R$20).

O destaque foi em 2023, quando o DY do setor alcançou 8,1%, significativamente acima dos 5,1% registrados pelo índice.

Esse desempenho reforça o papel dos bancos como ativos estratégicos para investidores focados em renda passiva.

Energia Elétrica

O setor de energia elétrica se destacou com pagamentos totais de R$ 93,2 bilhões no período, ocupando a quarta posição entre os maiores pagadores de dividendos no Brasil. Esse desempenho é impulsionado, principalmente, por empresas de geração e transmissão de energia, que operam em um ambiente regulado. Essas companhias costumam trabalhar com contratos de longo prazo, corrigidos pela inflação, e tarifas previamente definidas, o que garante maior previsibilidade em suas receitas. Essa estrutura regulatória permite que essas empresas mantenham um histórico consistente de distribuição de dividendos.

Ao contrário dos setores cíclicos, como petróleo e mineração, os dividendos do setor elétrico são menos afetados pela volatilidade de preços de commodities e pelas oscilações dos ciclos econômicos. Isso resulta em retornos mais estáveis e previsíveis para os investidores. O desempenho do setor reflete a sólida infraestrutura de geração e transmissão de energia no Brasil, consolidando-o como uma opção atrativa para quem busca estabilidade e consistência nos rendimentos.

E quais as ações que mais pagaram dividendos nesses 5 anos?

As características dos setores mais resilientes — como forte geração de caixa, margens consolidadas e menor necessidade de reinvestimento intensivo — ajudam a identificar um padrão também no nível microeconômico. Entre as empresas listadas na bolsa, aquelas que mais distribuíram dividendos nos últimos cinco anos pertencem, em sua maioria, a segmentos com receitas estáveis e alto poder de precificação.

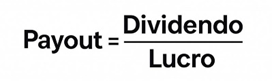

Nos últimos cinco anos, mesmo em um cenário econômico desafiador, marcado por pandemia, inflação global, juros elevados e incertezas políticas, muitas empresas brasileiras conseguiram manter políticas robustas de distribuição de proventos. Essa resiliência reflete a maturidade operacional dessas companhias, que conseguem equilibrar seus resultados financeiros e priorizar a remuneração aos acionistas. Como resultado, o payout dessas empresas tende a ser maior, consolidando-as como opções atrativas para investidores em busca de renda passiva.

O que é payout?

O payout é a porcentagem do lucro líquido de uma empresa que é distribuída aos acionistas na forma de dividendos.

O levantamento revela que empresas tradicionais do mercado lideram a lista de maiores pagadoras de dividendos em valores absolutos. A Petrobras ocupa o primeiro lugar, com impressionantes R$ 472,85 bilhões distribuídos aos acionistas, seguida pela Vale, com R$ 174,78 bilhões. Grandes bancos, como Itaú, Banco do Brasil e Santander, também se destacam entre os principais nomes. Além dessas gigantes, setores como bebidas, seguradoras, holdings e telecomunicações também aparecem entre os maiores pagadores de dividendos.

| Empresa | Código | Subsetor Bovespa | Acumulado em 5 anos (2020/2024) em bilhões |

| Petrobras | PETR4 | Petróleo gás e biocombustíveis | R$ 472,85 |

| Vale | VALE3 | Mineração | R$ 174,78 |

| Itaú | ITUB4 | Intermediários financeiros | R$ 58,07 |

| Banco do Brasil | BBAS3 | Intermediários financeiros | R$ 56,55 |

| Ambev | ABEV3 | Bebidas | R$ 46,19 |

| Santander | SANB11 | Intermediários financeiros | R$ 39,04 |

| Itaúsa | ITSA4 | Holdings diversificadas | R$ 24,51 |

| BB Seguridade | BBSE3 | Previdência e seguros | R$ 23,63 |

| Telefônica Brasil | VIVT3 | Telecomunicações | R$ 22,23 |

Esse comportamento evidencia como algumas companhias, mesmo diante das oscilações econômicas ao longo do ciclo, conseguiram manter políticas consistentes de distribuição de lucros. Isso reflete não apenas uma estratégia corporativa bem definida, mas também a maturidade de setores cujos resultados não dependem diretamente de expansão acelerada ou de investimentos recorrentes em capital (Capex). Essa característica amplia a capacidade dessas empresas de remunerar seus acionistas de forma sustentável ao longo do tempo.

Por outro lado, ao analisar o dividend yield acumulado dos últimos cinco anos — que representa o percentual anual recebido em dividendos em relação ao preço da ação — surgem outros nomes de destaque. Embora menos evidentes à primeira vista, essas empresas apresentaram desempenho positivo no quesito geração de renda, reforçando sua relevância para investidores focados em retorno consistente.

A seguir, destacamos as ações com os maiores dividend yields acumulados entre 2020 e 2024:

| Empresa | Ticker | Setor | Dividend Yield 5Y (%) |

| Petrobras (PN) | PETR4 | Petróleo, gás e biocombustíveis | 124,39 |

| Petrobras (ON) | PETR3 | Petróleo, gás e biocombustíveis | 118,06 |

| Marfrig | MRFG3 | Alimentos processados | 79,68 |

| Vale | VALE3 | Mineração | 67,65 |

| Bradespar | BRAP4 | Mineração | 62,04 |

| Cemig (PN) | CMIG4 | Energia elétrica | 61,86 |

| Taesa | TAEE11 | Energia elétrica | 60,89 |

| Sid Nacional | CSNA3 | Siderurgia e metalurgia | 58,99 |

| Copel (PNB) | CPLE6 | Energia elétrica | 49,79 |

| CPFL Energia | CPFE3 | Energia elétrica | 40,46 |

| ISA Energia | ISAE4 | Energia elétrica | 40,46 |

| JBS | JBSS3 | Alimentos processados | 37,04 |

| Direcional | DIRR3 | Construção civil | 34,67 |

O ranking destaca empresas que, mesmo com menor capitalização de mercado ou menor volume absoluto de dividendos distribuídos, ofereceram retornos robustos aos investidores na forma de proventos. Exemplos disso incluem Marfrig, Bradespar e Cemig, que figuraram entre os maiores dividend yields do período. Além delas, as ações preferenciais e ordinárias da Petrobras também lideraram nesse critério, refletindo suas políticas agressivas de distribuição de dividendos ao longo do tempo.

Sob essa perspectiva, o dividend yield se torna uma ferramenta valiosa para identificar oportunidades fora do radar tradicional, ampliando a visão de investidores que buscam estratégias orientadas à renda passiva.

Empresas do setor de energia elétrica, como Taesa, Cemig e CPFL Energia, são exemplos de consistência na distribuição de dividendos — uma característica típica de negócios regulados, que operam com previsibilidade de receita e fluxo de caixa estável. Esse padrão é reforçado pelo desempenho do setor elétrico, que se consolidou como um dos maiores pagadores de dividendos nos últimos anos.

Conclusão

Ao longo dos últimos cinco anos, o mercado acionário brasileiro demonstrou sua capacidade de gerar renda passiva consistente para os investidores, mesmo em meio a desafios econômicos e políticos.

A análise dos setores e empresas líderes em distribuição de dividendos evidencia padrões claros de resiliência, maturidade operacional e estratégias corporativas bem definidas. Seja por meio de gigantes como Petrobras e Vale, ou por empresas menos evidentes, mas com dividend yields atrativos, o levantamento reforça a importância de compreender os fundamentos por trás dos proventos. Esse padrão é reforçado pelo desempenho do setor elétrico, que se consolidou como um dos maiores pagadores de dividendos nos últimos anos.

Para investidores que buscam construir portfólios robustos e orientados à renda passiva, explorar essas oportunidades pode ser um passo estratégico para alcançar retornos consistentes e sustentáveis ao longo do tempo.

Esse tipo de estratégia costuma ser ideal para investidores com perfil que valoriza previsibilidade de fluxo de caixa, estão focados em geração de renda e têm uma visão de longo prazo. É importante entender que o investimento em boas pagadoras de dividendos exige disciplina, foco na qualidade dos fundamentos e paciência para colher os frutos ao longo dos ciclos econômicos.

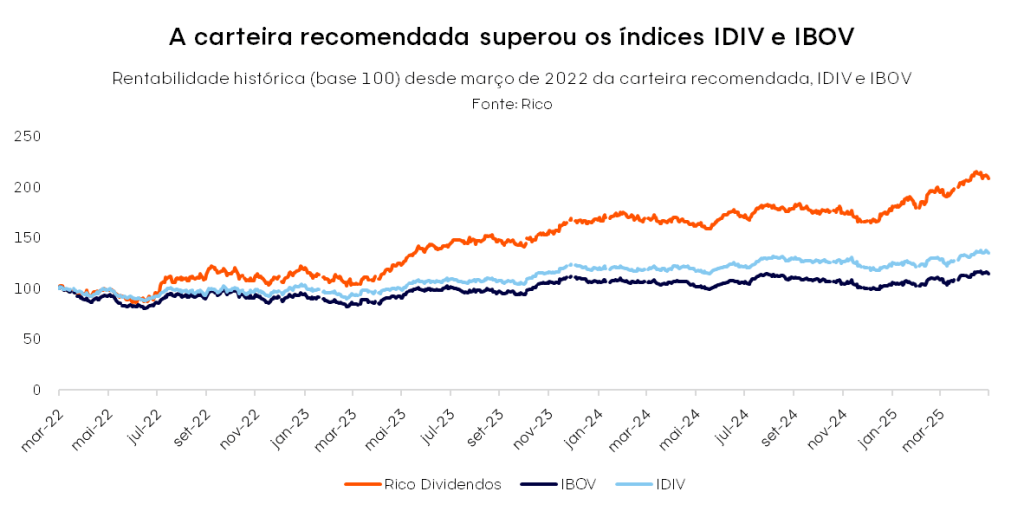

Carteira de Dividendos X Ibovespa

Para ilustrar essa ideia, vamos fazer a comparação entre o histórico de resultado da nossa carteira recomendada de dividendos, o índice IDIV — referência para empresas pagadoras de dividendos e o Ibovespa – principal índice de ações da B3. A nossa carteira focada em dividendos têm apresentado desempenho consistentemente superior ao Ibovespa, desde março de 2022. Esse resultado reforça o papel estratégico de uma seleção qualificada de ações para potencializar os rendimentos do investidor.

Como transformar dividendos em uma fonte consistente de renda?

Se você busca aproveitar as melhores oportunidades entre as empresas pagadoras de dividendos, a Carteira Recomendada de Dividendos da Rico pode ser a ferramenta ideal para você. Atualizada mensalmente pelo nosso time de especialistas, ela reúne companhias com histórico sólido de distribuição, fundamentos resilientes e potencial de geração de renda passiva no longo prazo.

Além de acompanhar as melhores oportunidades do mercado com um acompanhamento contínuo e estratégico, você também pode aprofundar seu conhecimento com o nosso e-book completo sobre dividendos. Nele, explicamos tudo o que você precisa saber para investir com foco em renda, entender os indicadores mais relevantes e montar uma estratégia alinhada ao seu perfil.

A Itaúsa (ITSA4) informou o cronograma previsto de pagamento de juros sobre o capital próprio trimestrais para o exercício de 2025:

| Trimestre a que se refere | “Data-com” | Data de pagamento |

| 1º trimestre 2025 | 28/02/2025 | 01/04/2025 |

| 2º trimestre 2025 | 30/05/2025 | 01/07/2025 |

| 3º trimestre 2025 | 29/08/2025 | 01/10/2025 |

| 4º trimestre 2025 | 28/11/2025 | 02/01/2026 |

A Itaúsa (ITSA4) é uma holding brasileira que atua como um dos principais grupos de investimentos do país, com foco em setores como serviços financeiros, indústria e consumo. A empresa é controladora do Itaú Unibanco, um dos maiores bancos da América Latina, além de possuir participações em outras empresas de destaque, como a Duratex e a Alpargatas. A Itaúsa busca gerar valor a longo prazo para seus acionistas, investindo em negócios com potencial de crescimento e promovendo a sustentabilidade em suas operações.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Proventos | Valor por ação (ITSA3/ITSA4) | Líquido por ação (ITSA3/ITSA4) |

| JCP | R$ 0,0235295 | R$ 0,02 |

Juros sobre capital próprio (JCP)

Conhecido como JCP, é uma forma de remuneração aos acionistas. É uma maneira da empresa distribuir parte de seus lucros aos investidores. O JCP é semelhante aos dividendos, mas enquanto os dividendos são isentos de imposto de renda, o JCP tem uma retenção de 15% de IR na fonte.

Para mais informações sobre as modalidades de distribuição de proventos, confira aqui.

Quem tem direito a receber?

Para ter direito a esses proventos, o investidor precisa estar posicionado nos ativos “ITSA4 e/ou ITSA3” nas respectivas “datas-com” indicadas na tabela acima.

Chamamos esse dia de “data-com”, pois é a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar a ação após a “data-ex” já não terá mais direito aos proventos.

Confira aqui o calendário semanal de dividendos das empresas brasileiras

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

A Marfrig anunciou a fusão com a BRF, consolidando-se como uma gigante global do setor de alimentos sob o nome MBRF Global Foods Company. A operação prevê que a BRF, dona de marcas como Sadia e Perdigão, se torne uma subsidiária integral da Marfrig, que continuará listada no Novo Mercado da B3. Veja os detalhes dessa operação e o que esperar.

Estrutura da Operação

O controlador da Marfrig, Marcos Molina, já possuía 53% das ações da BRF e agora irá adquirir o restante. A estruturação da operação prevê que os acionistas minoritários da BRF receberão 0,8521 ações da Marfrig para cada ação da BRF, em vez das 2,26 ações que poderiam ser esperadas, o que representa uma diluição significativa para os acionistas da BRF e é visto como um aspecto negativo da fusão.

Segundo a divulgação, o valor da relação de troca foi negociado por comitês independentes, assessorados por instituições e levou em conta critérios técnicos, como múltiplos, valor justo e sinergias esperadas.

Impactos para as Companhias

A fusão cria uma plataforma multiproteína com forte presença no mercado doméstico e internacional, abrangendo mercados estratégicos como Brasil, Oriente Médio (Halal), Estados Unidos e China. Segundo os dados divulgados, estimamos que a nova companhia terá uma receita líquida de R$ 162 bilhões, tornando-se uma das gigantes do setor alimentício.

A operação também visa ganhos de escala, eficiência e diversificação, com sinergias projetadas de R$ 805 milhões anuais, incluindo:

- R$ 485 milhões em aumento de receitas e redução de custos.

- R$ 320 milhões em economia operacional.

- R$ 3 bilhões em ganhos fiscais.

As sinergias operacionais anunciadas (R$ 805 milhões) ficaram abaixo da nossa expectativa.

No mais, a estratégia da nova companhia resultante da incorporação é buscar uma listagem direta de ações ordinárias na Bolsa de Valores americana (NYSE). Ao contrário da abordagem atual da BRF, que é negociada nos Estados Unidos por meio de American Depositary Receipts (ADRs), a expectativa é que a MBRF opte por essa nova forma de listagem, conforme explicaram os executivos da empresa durante a coletiva de imprensa.

Impactos para os Acionistas

Segundo nossas estimativas os acionistas minoritários da BRF terão 42,9% da nova companhia, enquanto os da Marfrig ficarão com 15,6%. O controlador da Marfrig terá sua participação reduzida de 72,6% para 41,4%.

A operação inclui dividendos condicionados à fusão: R$ 3,52 bilhões para BRF e R$ 2,5 bilhões para Marfrig, com dividend yields de 10% e 14%, respectivamente. Acionistas dissidentes, ou seja, aqueles que optarem pelo direito de retirada, não terão direito aos dividendos.

Os valores de reembolso para os acionistas que desejem vender sua participação foram definidos em R$ 19,89 por ação para BRFS3 e R$ 3,32 por ação para MRFG3. Em nossa visão, esses valores estabelecem um piso para os papéis. Vale ressaltar, entretanto, que BRFS3 fechou o pregão anterior ao anúncio em R$20,62.

Avaliação das Empresas

Atualmente, a BRF está em um momento favorável, com baixa alavancagem e boa geração de caixa, enquanto a Marfrig apresenta uma alavancagem elevada. A fusão pode tornar a BRF menos atraente em termos de valuation, passando de um múltiplo de 4,5 vezes para 5,5 vezes, embora as sinergias possam melhorar essa situação.

Riscos e Incertezas

Vale alertar que, se muitos acionistas minoritários optarem por não seguir a fusão, isso poderia resultar em uma empresa com alta alavancagem, o que poderia inviabilizar a operação.

Próximos Passos

A proposta será votada em assembleias gerais extraordinárias no dia 18 de junho de 2025, com aprovação esperada devido ao controle da Marfrig em ambas as companhias. Após a fusão, a nova empresa estará posicionada para capturar sinergias e ampliar sua competitividade global.

Resumo

Em resumo, a fusão entre Marfrig e BRF traz alguns desafios para a BRF e seus acionistas, incluindo a diluição da participação, sinergias abaixo do esperado, e a incerteza quanto ao futuro valuation da empresa. A operação, embora estratégica para a Marfrig, levanta questões sobre a autonomia e a atratividade da BRF no novo cenário.

Por outro lado, a fusão representa um movimento estratégico para criar uma gigante global no setor de alimentos, com ganhos operacionais, fiscais e de mercado.

Como consequência, as ações da Marfrig (MRFG3) reagiram com alta de 21,35% no pregão posterior ao anúncio, enquanto as ações da BRF (BRFS3) avançaram 0,78% no fim do pregão, após recuarem quase 7% no início do dia.

No mais, embora a operação ainda apresente complexidades e incertezas em seu estágio inicial, e levando em conta que a fusão já era amplamente antecipada, consideramos o anúncio de forma positiva, com um viés favorável à Marfrig.

Quer saber mais detalhes sobre a nossa visão e recomendação para o cenário atual? Acesse o relatório completo sobre Onde Investir este mês.

Você também pode se interessar:

- Carteira Recomendada Top Ações Rico: Veja as ações que nosso time selecionou de acordo com o cenário deste mês

- Deseja diversificar seus investimentos internacionalmente? Acesse nossa Carteira de ETFs Globais

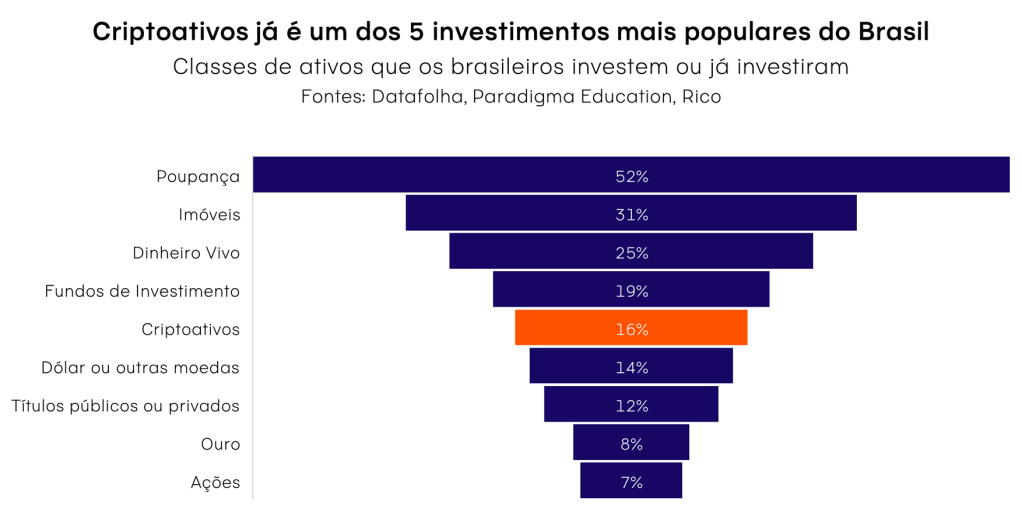

Os criptoativos têm conquistado cada vez mais espaço no coração dos brasileiros. Embora muitos novos ativos tenham surgido nos últimos anos e até alcançado certa popularidade, o Bitcoin continua sendo o mais conhecido e procurado.

Recentemente, uma pesquisa do Datafolha em parceria com a Paradigma Education mostrou que essa classe de ativos já superou as ações na preferência dos investidores brasileiros.

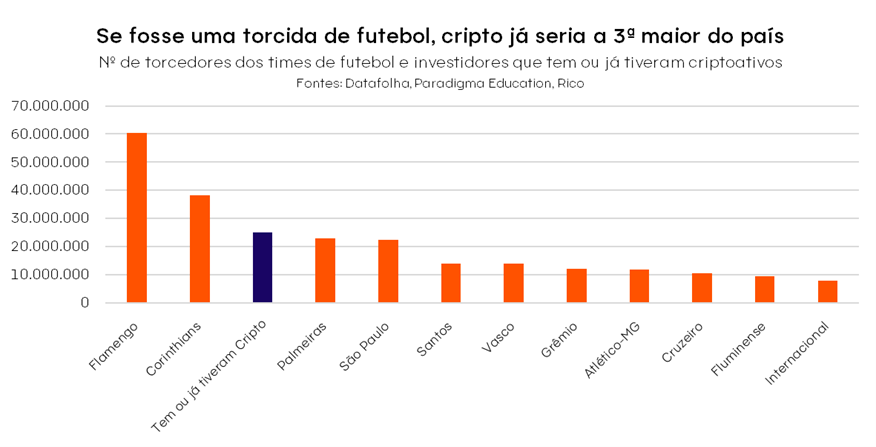

O número de pessoas que têm ou já tiveram criptoativos em suas carteiras é de cerca de 25 milhões. Se fizermos uma analogia com o futebol, outra paixão dos brasileiros, podemos dizer que isso significa que essa “torcida” já seria a terceira maior do país, atrás apenas dos torcedores do Flamengo e do Corinthians, e um pouco à frente dos torcedores do Palmeiras e do São Paulo.

No entanto, apesar de todo esse interesse, ainda existem muitas dúvidas sobre o que realmente é o Bitcoin e como investir nesse criptoativo. Que tal esclarecer essas questões de uma vez por todas?

O que é o Bitcoin?

O Bitcoin é uma moeda digital, ou seja, um tipo de dinheiro que existe apenas no ambiente virtual. Diferente das moedas tradicionais, como o real ou o dólar, ele não é emitido por nenhum governo ou banco central. Em vez disso, é descentralizado, gerenciado por uma rede de computadores espalhados pelo mundo, que utilizam uma tecnologia chamada blockchain.

A tecnologia blockchain funciona como um livro de registros digital que guarda todas as transações feitas com criptomoedas, como o Bitcoin.

Esse “livro” é compartilhado por milhares de computadores ao redor do mundo e, uma vez que uma informação entra nele, ninguém pode apagar ou mudar. Isso garante transparência, segurança e confiança, mesmo sem um banco ou governo controlando tudo.

Mas antes de seguir, vale fazer uma distinção importante: o Bitcoin é um criptoativo, mas não é o único. Criptoativo é um termo mais amplo que engloba qualquer ativo digital baseado em criptografia e que opera de forma descentralizada — isso inclui moedas digitais como o Bitcoin (BTC), mas também outros ativos digitais que possuem outras finalidades, como contratos inteligentes (Ethereum), stablecoins (como USDT) e até NFTs.

Contratos inteligentes (smart contracts): São programas que executam ‘sozinhos’ o que foi combinado entre duas partes. Eles funcionam como um contrato tradicional, mas sem precisar de um intermediário, como um cartório.

Exemplo: se A pagar X para B, o contrato libera o serviço automaticamente.

Stablecoins: São criptomoedas que têm o valor atrelado a um ativo estável, como o dólar. A ideia é oferecer a praticidade das criptos com menor variação de preço. Exemplo: 1 USDT (uma stablecoin) vale sempre cerca de 1 dólar.

NFTs (tokens não fungíveis): São ativos digitais únicos que representam algo exclusivo, como uma arte, música ou item de jogo. Diferente do Bitcoin, onde cada unidade é igual à outra, um NFT é como uma figurinha rara: só existe uma igual à sua.

A grande disrupção do Bitcoin e dos criptoativos em geral é que eles removem o intermediário da equação financeira. Em vez de depender de bancos, corretoras ou governos, você pode enviar e receber valores de qualquer lugar do mundo com total autonomia, transparência e uma segurança validada por código e criptografia.

Para entender melhor essa inovação, imagine o seguinte:

• O Bitcoin faz com o dinheiro o que a internet fez com a informação.

• Assim como você pode enviar um e-mail para qualquer lugar do mundo sem pedir permissão a ninguém, com o Bitcoin, você pode fazer o mesmo com valores.

Além disso, o Bitcoin é escasso: só existirão 21 milhões de unidades. Essa escassez é uma das razões pelas quais o Bitcoin vem sendo chamado de “ouro digital”, sendo cada vez mais visto como uma reserva de valor para o longo prazo. E ainda, o chamamos de ‘ativo deflacionário’ já que tem oferta limitada, ao contrário das moedas tradicionais que podem ser impressas à vontade.

Em resumo, o Bitcoin representa uma mudança radical na forma como lidamos com dinheiro. Ele combina tecnologia, liberdade e escassez, abrindo caminho para um sistema financeiro mais aberto e inclusivo — e é exatamente isso que tem chamado a atenção da população. No entanto, é importante destacar que o Bitcoin e o universo dos criptoativos, de maneira geral, ainda são relativamente novos e repletos de incertezas e volatilidade. Isso exige cautela e uma análise cuidadosa por parte dos investidores.

Como investir em Bitcoin de forma segura?

Nos últimos anos, o cenário dos criptoativos no Brasil tem passado por transformações significativas, especialmente no que diz respeito à regulação. O aumento da popularidade das criptomoedas, como o Bitcoin, levou o governo e os órgãos reguladores a buscarem formas de criar um ambiente mais seguro e transparente para os investidores.

A Comissão de Valores Mobiliários (CVM) e o Banco Central têm trabalhado em conjunto para estabelecer diretrizes que promovam a proteção dos investidores e a integridade do mercado. Essa evolução regulatória reforça a modernização e ganho de confiança no mercado de criptoativos, e abre portas para novas oportunidades de investimento.

Com esse panorama em mente, vamos explorar 3 maneiras seguras de investir em Bitcoin no Brasil:

Fundos de Investimento

Os fundos de investimento são uma opção prática para quem deseja investir em Bitcoin sem precisar gerenciar diretamente a compra e a custódia do ativo. Eles permitem que investidores se beneficiem da expertise de gestores profissionais. Veja duas opções de fundos para negociar pela Rico:

- Rico Bitcoin Dólar FIM RL

O fundo tem como objetivo oferecer aos investidores exposição à variação do preço do Bitcoin em relação ao dólar norte-americano, por meio de investimentos em ativos financeiros. O fundo busca proporcionar uma alternativa eficiente para alocação indireta em criptoativos dentro de um portfólio diversificado.

O investimento mínimo no fundo de bitcoin é de R$ 100 e conta com uma taxa de administração de 0,40% ao ano. O fundo Rico Bitcoin Dólar é voltado ao investidor geral e tem aplicação e resgate com cotização em D+0 e liquidação em D+2.

- Hashdex Bitcoin FIM

O fundo aplicará até 100% de seus recursos no Hashdex Bitcoin I FIM que, por sua vez, investe em ativos financeiros emitidos e/ou negociados no exterior, em particular, Bitcoin. O restante dos recursos será alocado em ativos de alta liquidez atrelados a índices flutuantes, como LFT, compromissadas, casadas, entre outros.

O investimento mínimo nesse fundo é de R$ 500 e conta com uma taxa de administração de 0,70% ao ano.

ETFs (Exchange Traded Funds)

Outra alternativa disponível na B3 são os ETFs, que são fundos negociados em bolsa. Atualmente, os investidores podem escolher entre 15 opções ETFs de criptoativos, dentre eles temos 4 opções para investir direta e exclusivamente em Bitcoin, são eles:

| Ticker | Índice de referência | Gestora | Taxa de administração |

| BITH11 | Índice Nasdaq Bitcoin Reference Price | Hashdex | 0,7% ao ano |

| BITI11 | Bloomberg Galaxy Bitcoin Index | Itaú Asset | 0,7% ao ano |

| QBTC11 | Índice CME CF Bitcoin Reference Rate | QR Capital | 0,7% ao ano |

| IBIT39 | Índice CME CF Bitcoin Reference Rate | BlackRock | 0,25% ao ano |

Contrato Futuro de Bitcoin

Em abril, a B3 deu um passo significativo ao iniciar a negociação de contratos futuros de Bitcoin. Essa iniciativa surgiu em resposta à crescente demanda do mercado por mais opções de investimento em moedas digitais, especialmente após a aprovação desse produto pela Comissão de Valores Mobiliários (CVM), o órgão responsável pela regulamentação do mercado financeiro no Brasil.

O contrato futuro de Bitcoin é um instrumento financeiro que permite aos investidores especularem sobre a variação do preço do Bitcoin em um determinado período. Diferente da negociação direta da criptomoeda, onde você compra e vende o ativo em si, o contrato futuro é uma operação exclusivamente financeira. Nele, os investidores compram e vendem contratos com base nas expectativas de movimentação do preço do Bitcoin.

Assim como outros contratos futuros, o contrato de Bitcoin possui um código específico para negociação, que é identificado pelo prefixo “BIT”.

Esse código é utilizado para identificar os contratos dentro do sistema de negociação da bolsa, facilitando a operação para os investidores.

Para comprar e vender o ativo, o investidor deverá utilizar o código completo que é composto por seis caracteres, sendo os três primeiros “BIT”, seguidos por uma letra que indica o mês de vencimento do contrato e dois números que correspondem ao ano de vencimento.

Abaixo, estão as letras correspondentes ao vencimento de cada mês:

| Mês | Letra |

| Janeiro | F |

| Fevereiro | G |

| Março | H |

| Abril | J |

| Maio | K |

| Junho | M |

| Julho | N |

| Agosto | Q |

| Setembro | U |

| Outubro | V |

| Novembro | X |

| Dezembro | Z |

Dessa forma, unindo o prefixo BIT ao mês e ano de vencimento teremos seu código de negociação vigente. Por exemplo, um contrato de Bitcoin com vencimento em maio de 2025 teria o seguinte ticker de negociação: BITK25.

Os contratos futuros de Bitcoin na B3 têm vencimento mensal, ocorrendo sempre na última sexta-feira de cada mês. Assim, toda última sexta-feira de cada mês passamos a negociar o próximo vencimento.

Caso o investidor deseje apenas acompanhar o histórico de preços do contrato futuro de Bitcoin, pode buscar pelo ticker: BITFUT.

Considerações finais

Investir em Bitcoin é, antes de tudo, entender que estamos lidando com uma nova forma de representar e transferir valor. Ele faz parte de um conjunto maior de ativos digitais chamados criptoativos, e sua principal proposta é permitir trocas diretas e descentralizadas, sem a necessidade de intermediários.

Ao longo dos anos, surgiram formas mais acessíveis e seguras de se expor ao Bitcoin — como fundos, ETFs e contratos futuros —, facilitando o caminho para quem quer começar sem lidar diretamente com a compra e a custódia da moeda.

Mas, como todo investimento, é importante estudar, entender os riscos envolvidos e considerar se esse tipo de ativo faz sentido dentro do seu planejamento financeiro. O mercado de criptoativos ainda está em amadurecimento e pode apresentar bastante volatilidade, o que exige atenção redobrada, especialmente para investidores iniciantes.

Mais do que seguir uma tendência, investir em Bitcoin deve ser uma decisão feita com consciência e estratégia, e pode ser uma oportunidade de aprender sobre tecnologia, economia e as transformações que estão moldando o futuro do sistema financeiro.

E o melhor! Todos essas opções você encontra aqui na Rico, se você ainda não tem conta, abra a sua gratuitamente aqui.

A pergunta é clássica e gera muitas dúvidas: se você tem dinheiro disponível, deve usá-lo para quitar suas dívidas ou começar a investir? A resposta pode variar dependendo do cenário econômico, da sua situação financeira e do tipo de dívida envolvida.

Muitas pessoas acreditam que, para crescer financeiramente, é necessário contrair dívidas primeiro e investir depois. Esse conceito, bastante comum no mundo empresarial, baseia-se na ideia de que empresas frequentemente recorrem a empréstimos para expandir suas operações, gerar lucro e, posteriormente, quitar seus débitos. No entanto, quando se trata de finanças pessoais, essa estratégia pode ser extremamente arriscada, exigindo um planejamento rigoroso para evitar o acúmulo de juros excessivos.

Nesta análise, você verá quais fatores devem ser levados em consideração antes de tomar essa decisão.

Compreenda suas dívidas

Para utilizar o crédito de forma consciente, é essencial entender que nem todas as dívidas são iguais. Elas podem ser classificadas em três categorias principais:

Construção de patrimônio: Esse tipo de dívida ocorre quando adquirimos um bem durável, como um carro ou um imóvel, e financiamos a compra. Como esses bens costumam trazer benefícios práticos e fazem parte do planejamento financeiro de longo prazo, esse endividamento pode ser considerado mais saudável.

Veja também nossas simulações:

– Comprar ou alugar um carro de 120 mil?

– Comprar ou alugar um carro de 73mil?

– Alugar ou financiar um imóvel?

Emergências: São dívidas contraídas em situações imprevistas, como um problema de saúde, um acidente ou uma necessidade familiar urgente. Apesar de muitas vezes inevitáveis, é fundamental que tenham um prazo bem definido para quitação, evitando que se tornem um fardo financeiro permanente.

Gastos rotineiros: Esse é o tipo de endividamento mais perigoso, pois surge de pequenos gastos recorrentes que, quando acumulados, podem se tornar impagáveis. Exemplos clássicos incluem o uso contínuo do cheque especial e do rotativo do cartão de crédito, que possuem taxas de juros extremamente altas e podem comprometer significativamente a saúde financeira.

A realidade do endividamento no Brasil

Com a taxa Selic atualmente em 14,75% ao ano, o custo do crédito se torna ainda mais elevado. Segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), em janeiro de 2025 mais de 76,1% das famílias brasileiras estão endividadas e quase 30% possuem dívidas em atraso.

Esse cenário pode ter diversas origens: padrões de consumo incompatíveis com a realidade financeira, uso excessivo do cartão de crédito, empréstimos feitos sem planejamento ou até dificuldades inesperadas, como perda de emprego ou emergências médicas.

A alta da Selic impacta diretamente os juros cobrados pelos bancos e financeiras, tornando as dívidas cada vez mais caras. Isso porque a Selic é considerada a taxa livre de risco do mercado brasileiro, e serve como referência tanto para os investimentos, como os títulos públicos do Tesouro Nacional, como para os juros cobrados nos empréstimos e financiamentos. Para entender melhor como a Taxa Selic afeta o seu dinheiro, confira esta análise completa.

Sabemos então que a taxa Selic, nossa taxa básica de juros, serve como referência para empréstimos, financiamentos e investimentos. Mas como comparar esses itens e saber se vale a pena quitar dívidas ou investir? Vamos fazer algumas comparações.

Se todo mês a sua dívida chega com juros certos e inadiáveis, o comparativo mais justo deve ser feito com um investimento que também tenha rendimentos garantidos e previsíveis. Nesse sentido, títulos como o Tesouro Selic representam um ponto de referência sólido, pois acompanham a taxa básica de juros e oferecem retornos com segurança.

Veja as taxas de juros médias para algumas modalidades de crédito no Brasil (referentes a março/2025):

- Cartão de crédito rotativo: 445% ao ano

- Parcelamento do cartão de crédito: 181,1% ao ano

- Cheque especial: 134,2% ao ano

- Crédito consignado: 43% ao ano

- Financiamento imobiliário: 10,9% ao ano

Agora, compare com os rendimentos médios dos investimentos mais comuns em renda fixa:

- Tesouro Selic: 14,75% ao ano

- CDB 110% do CDI: 16,23% ao ano

- LCA 90% do CDI: cerca de 13,28% ao ano

Os números deixam claro que, em praticamente todas as situações, os juros das dívidas superam qualquer rentabilidade oferecida por investimentos conservadores. Isso significa que manter dívidas enquanto tenta investir pode ser uma decisão financeiramente prejudicial.

Dessa forma, antes de tomar qualquer decisão financeira, é essencial analisar o peso dos juros das dívidas em relação ao rendimento de aplicações seguras, garantindo que suas escolhas não comprometam seu futuro financeiro.

Quitar dívidas ou investir? Entenda o tamanho da dívida

Para ilustrar de forma prática como essas taxas influenciam a quitação de dívidas e afetam o orçamento, selecionamos cinco modalidades de crédito com suas respectivas taxas: financiamento imobiliário, crédito consignado, parcelamento no cartão de crédito, cartão de crédito rotativo e cheque especial.

Imagine que você tem uma dívida no rotativo do cartão de crédito no valor de R$ 20.000,00. Com uma taxa de 445% ao ano, essa dívida pode se transformar em um valor astronômico em pouco tempo. Em apenas doze meses, a dívida pula de R$ 20.000 para R$ 109.032,23, ou seja, mais que quintuplica o valor. Se você não pagar e apenas deixar os juros correrem, em três anos, sua dívida pode ultrapassar R$ 3 milhões. Assustador, não é mesmo?

Agora, se ao invés de quitar a dívida, você decidir investir os mesmos R$ 20.000,00 no Tesouro Selic, que rende 14,75% ao ano, ao final de três anos, seu investimento teria crescido para o montante total de R$ 28.657,89, acumulando R$ 8.657,89 de juros. Colocando em percentual, é um aumento de 43% a mais que o valor investido. Assim, apesar de ser uma rentabilidade atrativa quando imaginamos que nesse tempo o dinheiro ‘trabalhou sozinho’, se a comparação nesse caso é com os juros do rotativo do cartão, fica evidente que a melhor escolha seria quitar essa dívida antes de investir.

Portanto, esse exemplo mostra que priorizar a quitação de dívidas com juros altos é fundamental para manter a saúde financeira e evitar o efeito bola de neve.

4 dicas para quitar dívidas

Se você tem dívidas caras, mas não possui todo o dinheiro para quitá-las de uma vez, essas 4 estratégias podem te ajudar a reduzir os juros e reorganizar suas finanças:

1. Renegocie sua dívida: Muitos bancos e financeiras oferecem condições especiais para quem busca regularizar seus débitos. Dependendo da instituição e da sua situação, você pode conseguir:

Parcelamentos com juros reduzidos: Muitas vezes, é possível obter uma taxa de juros menor do que a originalmente contratada.

Descontos para pagamento à vista: Algumas empresas oferecem descontos de até 90% sobre juros e encargos para quem quita a dívida de uma vez.

Feirões de negociação: Eventos organizados por bancos e órgãos de defesa do consumidor (como o Serasa Limpa Nome) oferecem condições ainda mais vantajosas para quitar dívidas em atraso.

2. Troque dívidas caras por mais baratas: Se sua dívida está no cartão de crédito ou cheque especial, que possuem juros elevados, vale a pena buscar alternativas mais baratas para quitar esses débitos e pagar menos juros no longo prazo. As opções mais viáveis incluem:

Empréstimo pessoal com taxa reduzida – Dependendo do seu perfil, alguns bancos oferecem juros menores que os do rotativo do cartão.

Crédito consignado – Para funcionários públicos, aposentados e trabalhadores de carteira assinada, o consignado tem taxas mais baixas e o valor é descontado direto na folha de pagamento.

Refinanciamento de imóvel ou veículo – Caso você tenha um bem quitado, algumas instituições financeiras permitem usar esse ativo como garantia para conseguir um empréstimo com juros menores.

3. Priorize as dívidas mais caras: Se você tem mais de uma dívida, a melhor estratégia é focar primeiro nas que possuem os juros mais altos. Isso evita que os juros aumentem sua dívida de forma descontrolada. Duas metodologias podem te ajudar:

Método Avalanche: Comece quitando a dívida com maior taxa de juros primeiro, reduzindo o custo total da sua dívida.

Método Bola de Neve: Pague primeiro as menores dívidas, criando um efeito motivador e liberando mais dinheiro para os débitos maiores depois.

4. Crie um plano financeiro para sair do endividamento: Para evitar cair no mesmo ciclo de dívidas, é fundamental ter um planejamento financeiro sólido. Algumas ações essenciais incluem:

Organize seu orçamento – Liste todas as suas despesas e veja onde é possível cortar gastos.

Evite novas dívidas – Só compre a prazo quando realmente necessário e evite parcelamentos longos.

Monte uma reserva de emergência – Ter um fundo de emergência impede que imprevistos façam você recorrer ao crédito caro novamente.

Defina metas para quitar as dívidas – Estabeleça prazos realistas e acompanhe sua evolução regularmente.

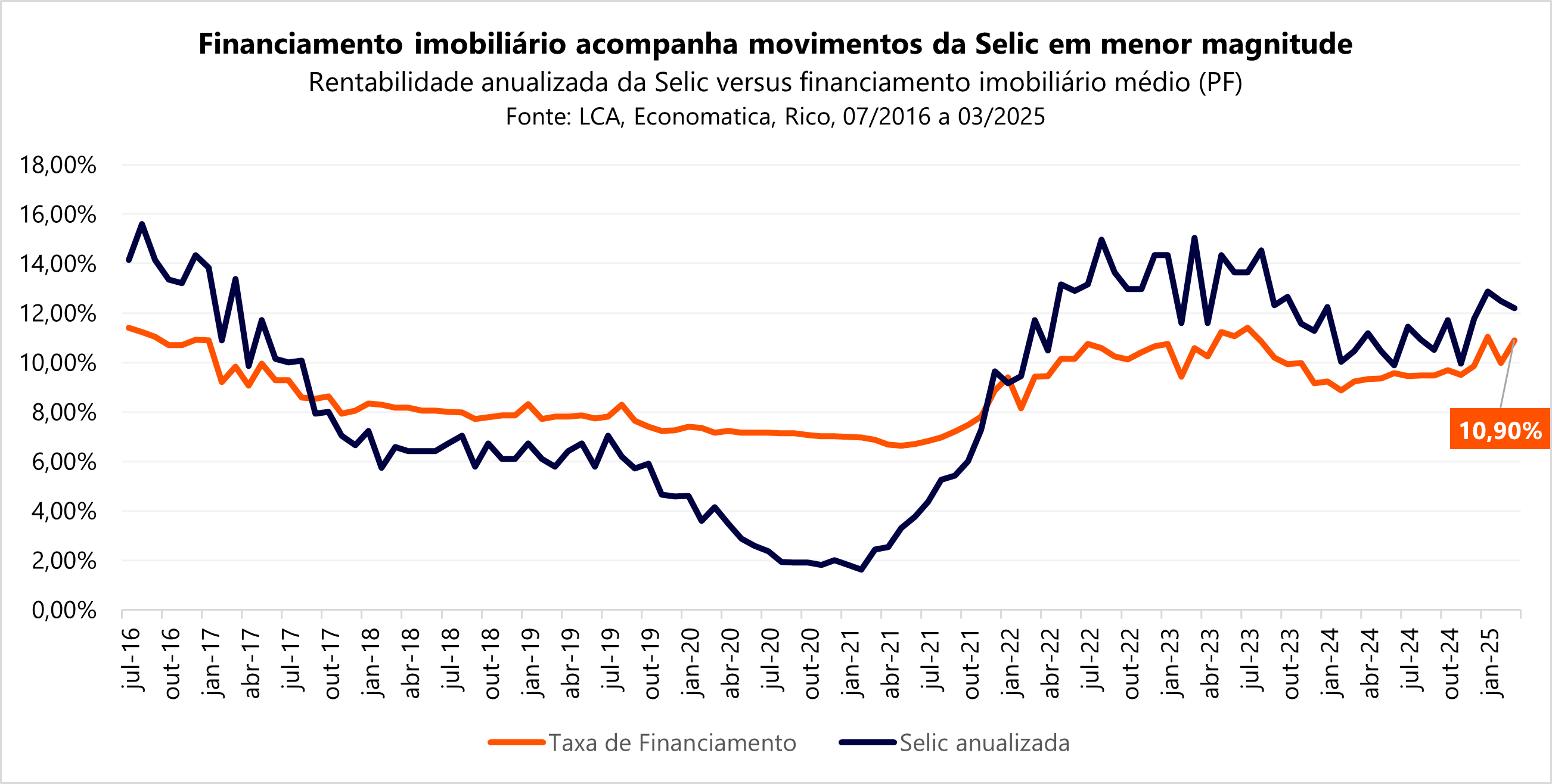

O impacto da Selic no financiamento imobiliário

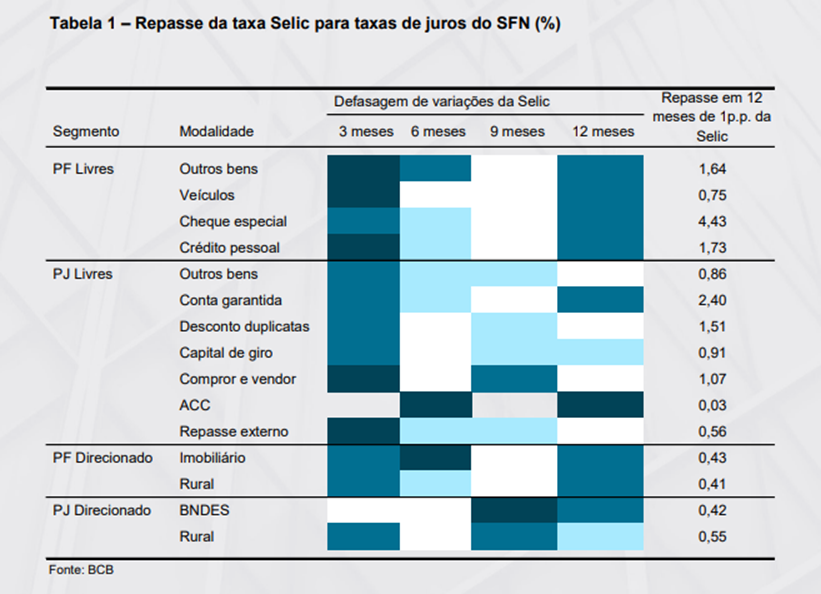

Ao observar o período de 2016 a 2025, notamos uma relação significativa entre a taxa Selic e a taxa de financiamento imobiliário. Historicamente, uma variação de 1 ponto percentual na taxa Selic — seja um aumento ou uma redução — tende a influenciar, em média, 0,43% a taxa de financiamento imobiliário em aproximadamente 6 meses. Isso significa que mudanças na Selic tem um efeito direto e perceptível nos custos de financiamento para os consumidores.

Isso significa que, quando a taxa Selic aumenta, os financiamentos imobiliários se tornam mais caros, elevando o custo final da aquisição da casa própria. Portanto, se você está pensando em comprar um imóvel por meio de financiamento, financeiramente pode ser mais vantajoso esperar por períodos em que a taxa Selic esteja mais baixa. Essa estratégia pode ajudar a reduzir o valor total que você pagará pelo imóvel.

E quando vale a pena investir?

A taxa Selic, atualmente em 14,75% ao ano, serve como referência para avaliar o custo do dinheiro. Mesmo investimentos pós-fixados podem não compensar financeiramente enquanto houver dívidas com juros elevados.

Embora existam investimentos mais arriscados que podem apresentar ganhos expressivos, é importante lembrar que retornos elevados estão associados a riscos maiores. Caso o desempenho do investimento seja negativo, você pode acabar acumulando perdas significativas enquanto sua dívida original continua crescendo. Por isso, antes de investir, o foco deve estar na quitação das dívidas, pois os juros cobrados costumam ser muito superiores a qualquer rendimento possível em aplicações financeiras.

Depois de quitar todas as dívidas de alto custo, passa a ser vantajoso começar a investir. Com as finanças organizadas, você pode direcionar seu dinheiro para construir um patrimônio de longo prazo e realizar seus objetivos. Além disso, manter uma reserva de emergência equivalente a pelo menos seis meses de despesas é fundamental para evitar voltar ao endividamento em caso de imprevistos.

Se você ainda está na fase de reorganização financeira, iniciar com pequenos investimentos pode ser uma alternativa válida para desenvolver o hábito de poupar e aprender mais sobre o mercado.

Ao invés de ver sua dívida crescer descontroladamente, você pode virar o jogo e fazer seu dinheiro trabalhar para você. Com planejamento e disciplina, é possível sair do vermelho e começar a construir um futuro financeiro sólido e sustentável.

Mensalmente, atualizamos nossas recomendações com a melhor seleção de ativos para você investir e potencializar seus rendimentos. Descubra quais são as escolhas de investimentos dos nossos especialistas para este mês através deste relatório. Clique aqui e confira agora.

O anúncio de uma trégua tarifária entre os Estados Unidos e a China, que reduz por 90 dias as tarifas de importação entre os dois países, foi recebido de forma positiva nos mercados.

Esse acordo impulsionou o dólar no mundo, os juros das Treasuries (títulos soberanos americanos) e os principais índices de ações globalmente. Embora mercados de países emergentes e as principais bolsas da Europa também estejam em alta, a valorização mais significativa ocorre nos índices acionários de Nova York.

Esse movimento reflete uma maior disposição de investidores em assumir riscos, especialmente em relação a ativos americanos. A melhora de apetite ao risco, por sua vez, reflete a percepção de que a trégua reduz o elevado nível de imprevisibilidade que marcou o último mês, que alimentavam riscos de uma recessão na maior economia do mundo.

No Brasil, a recuperação das commodities, como petróleo e minério de ferro, na esteira de menores temores de uma recessão à nível global, impulsionou as ações da Petrobras, Vale e seus respectivos setores. No entanto, esse movimento não foi suficiente para impulsionar uma alta mais expressiva no Ibovespa, devido à realização de lucros em outros setores, como o financeiro e de utilidade pública, que tiveram desempenho positivo nas últimas semanas.

O que podemos esperar para os investimentos durante esses 90 dias?

Esse acordo foi um passo importante, mas o tema ainda deve continuar gerando volatilidade nos mercados – o que seguirá exigindo que investidores adotem uma postura mais cautelosa ao escolher os ativos, e mantenham um portfólio de investimentos equilibrado.

A incerteza em torno das negociações e seus desdobramentos na economia global deve continuar impactando o comportamento dos mercados, tornando essencial uma abordagem cuidadosa e estratégica.

Além disso, ainda existem dúvidas sobre os impactos na economia americana do que foi acordado até agora, assim como sobre os próximos passos dessa e de outras negociações comerciais envolvendo o governo americano.

Qual o impacto no dólar?

A reação imediata pós-anúncio foi de fortalecimento do dólar no mundo. Observamos uma valorização do dólar em relação às principais divisas, como evidenciado pela alta do índice DXY – índice que mede a cotação do dólar frente a uma cesta de moedas fortes (como o Euro e o Yen), conforme podemos observar no gráfico abaixo:

Fontes: TradingView, Rico

Esse movimento pode ser visto como uma correção do mercado, com investidores ajustando “excessos” após uma desaceleração mais pronunciada do dólar, especialmente após o anúncio de tarifas (em 02 de abril, como falamos aqui).

A alta do dólar também reflete uma reversão parcial do movimento de rotação observado no último mês, com investidores migrando para ativos “além dos Estados Unidos”, alimentando um fluxo para fora da maior economia do mundo.

Conclusão

A trégua de 90 dias representa um passo importante nas negociações comerciais entre dois gigantes da economia global. Dito isso, restam muitas dúvidas sobre o que será discutido após esse período de trégua e quais serão os impactos não somente nos EUA e China, mas na economia global.

Há a percepção de que o presidente Donald Trump, inspirado por sua experiência em negócios, tem utilizado tarifas de importação como moeda de troca. Assim, o “vai e vem” de notícias relacionadas a esse e outros temas que têm impactos econômicos deve continuar, gerando volatilidade nos ativos.

Ou seja, apesar do bom humor de curto prazo, o momento segue exigindo uma postura cautelosa e estratégica nas decisões de investimento.

Quer saber como se posicionar nesse cenário? Acesse nosso relatório completo sobre Onde Investir em maio

Em reunião realizada no dia 07 de maio de 2025, o Conselho de Administração da Klabin (KLBN11) aprovou o pagamento de dividendos aos acionistas, no valor total de R$ 279 milhões.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Proventos | Por ação (KLBN11) | Por ação (KLBN3 e KLBN4) |

| Dividendos | R$ 0,22880050642 | R$ 0,04576010128 |

Nesse caso, por exemplo, um investidor com 1.000 ações de KLBN11 receberá aproximadamente R$ 228 brutos.

Quem é Klabin (KLBN11)?

Klabin é a maior produtora e exportadora de papéis para embalagens do país e líder na produção de embalagens de papel. Única companhia do mercado brasileiro a oferecer soluções em celuloses de fibra curta, fibra longa e celulose fluff, e líder nos mercados de embalagens de papelão ondulado e sacos industriais.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado nos ativos “KLBN11, KLBN4 e/ou KLBN3” no dia 13 de maio de 2025.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-dividendos” – assim, quem comprar as ações a partir de 14 de maio de 2025 já não terá mais direito aos proventos.

Quando será o pagamento?

Segundo o fato relevante emitido pela companhia, o pagamento da remuneração aos acionistas deverá ocorrer no dia 22 de maio de 2025.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

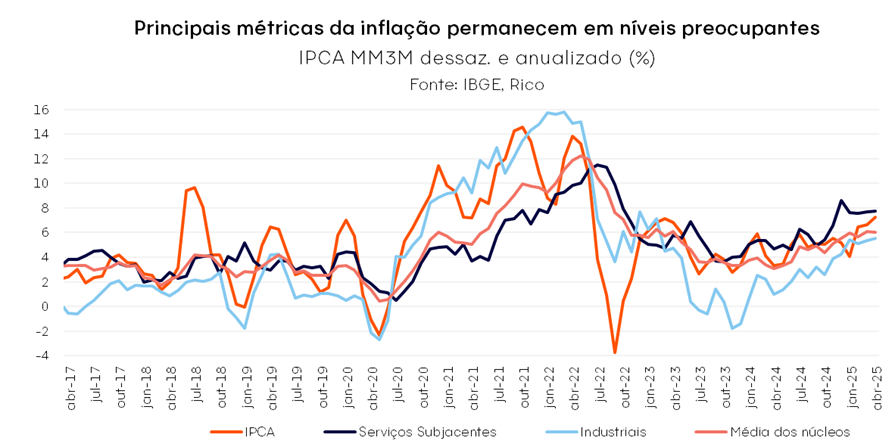

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,43% em abril de 2025. O resultado elevou a métrica acumulada em doze meses para 5,53%, acelerando frente o mês anterior.

Assim, a inflação segue acima da meta do Banco Central (de 3,00%), superando o limite superior de 4,50%. O resultado reforça preocupações sobre o ritmo de alta de preços e seus impactos na economia adiante, e a continuidade do processo de elevação da taxa Selic pelo Banco Central.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Reversão de semana do consumidor e reajuste anual de medicamentos são destaque no mês

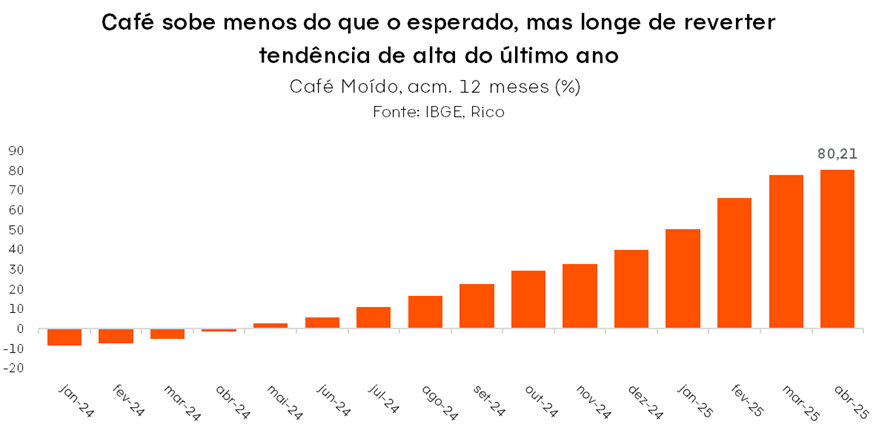

O resultado de abril veio em linha com o esperado pela maior parte dos analistas. O indicador trouxe poucas surpresas, com destaque para preços de café que – para a alegria de muitos – registrou alta um pouco abaixo do esperado no período. (Longe de reverter a forte alta dos últimos meses, que já acumula de 80% ne métrica de 12 meses).

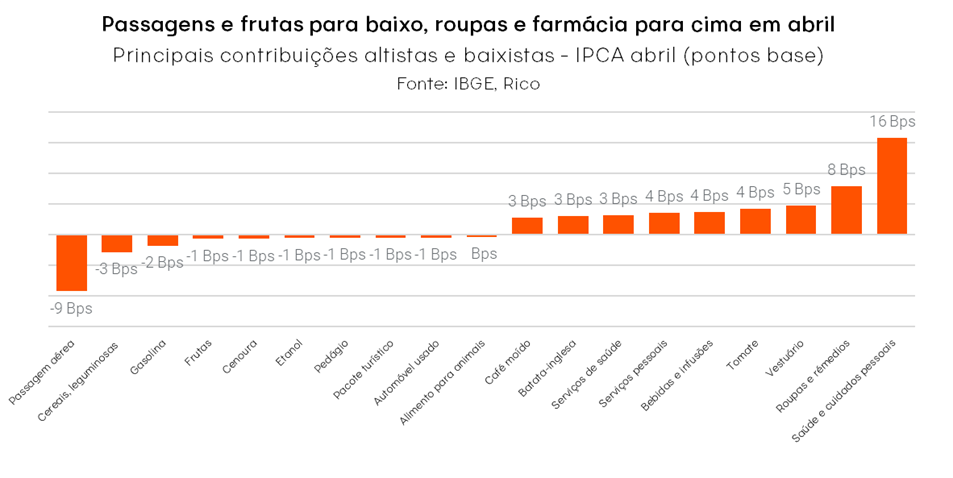

Considerando os detalhes da inflação de abril, vale o destaque para a reversão de descontos da semana do consumidor. O evento, que aconteceu em março e envolveu diversas categorias do varejo, contribuiu para a alta de preços em categorias como “vestuário”, “higiene pessoal” e “aparelhos eletroeletrônicos”. Os preços de medicamentos também foram destaque – mas reajuste anual veio em linha com o esperado. Conforme legislação vigente, os preços de medicamentos foram reajustados em abril, registrando alta de 2,3% no período. Assim, a categoria “saúde e cuidados pessoais” foi a principal contribuição para a elevação do IPCA no mês (respondendo por 15,8 pontos base

Na outra ponta, o preço das passagens aéreas variou menos do que o esperado no mês, na esteira da queda dos preços de combustíveis. Para ilustrar, a inflação da categoria registrou queda de mais de 14% em abril, após alta de perto de 7% em março. Embora preços de passagens aéreas sejam bastante voláteis, a deflação observada no período é explicada, em grande parte, pela queda nos preços de combustíveis – em particular, do querosene de aviação.

Vale destacar que o querosene de aviação tem seus preços ajustados com maior frequência do que os combustíveis de maior uso – e, portanto, maior impacto na inflação geral do país – como gasolina e diesel.

Na mesma linha, alguns itens de alimentação também contribuíram para que a inflação não subisse tanto no mês. Esse foi o caso da categoria “frutas” e alguns legumes, como a cenoura. O mamão, por exemplo, registrou queda próxima de 6% em abril, após subir 6,5% no mês anterior.

A queda de alguns desses alimentos no mês ajudou a amenizar a sensação de perda de poder de compra das famílias. Porém, alimentos devem seguir como um dos principais vilões no bolso do brasileiro ao longo do ano. Projetamos que a categoria “alimentação em domicílio” encerre o ano com alta de 8,8%.

Mas é a inflação de serviços que segue como principal desafio

Embora preços de bens como alimentos, roupas e eletrodomésticos tendam a ser sentidos de maneira mais aparente por consumidores, a inflação de serviços segue como um dos principais fatores de preocupação no contexto atual.

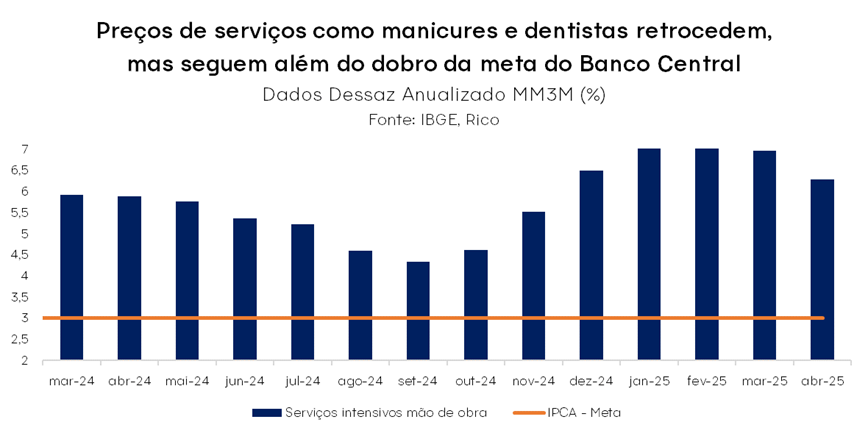

Como podemos ver no gráfico abaixo, embora o ritmo de alta dos preços de serviços menos voláteis tenha cedido em janeiro, a inflação do setor segue muito acima da meta do Banco Central, acumulando alta de 7,8% conforme a média móvel dos últimos três meses (excluindo os efeitos sazonais).

Nesse sentido, vale destacar o comportamento dos preços de serviços intensivos em mão de obra – que inclui serviços como manicures, dentistas e psicólogos. Embora a inflação da categoria tenha trazido leve alívio em abril, desacelerando em relação ao mês anterior, esta segue em patamar além do dobro da meta do Banco Central, em 6,3% (também seguindo a mesma métrica trimestral).

Vale lembrar que o comportamento dos preços de serviços é essencial para análise do cenário de inflação prospectiva no país. Em outras palavras, o que apontam preços como de cabelereiros, médicos e cinemas pode sinalizar mais sobre o que esperar da inflação do que se imagina.

Isso porque a inflação do setor de serviços é menos impactada por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); refletindo mais a dinâmica de salários e do nível de demanda na economia – em um processo que se retroalimenta.

Afinal, quanto mais aquecida a economia, maior tende a ser o nível de emprego e, consequentemente, a pressão sobre salários. E esse movimento se torna ainda mais relevante em economias nas quais serviços tem maior peso, como no Brasil, onde o setor responde por cerca de 70% do PIB e a maioria dos empregos do país.

Assim, como destacado adiante, a inflação de serviços deve seguir como um dos principais motivos de cautela ao longo de 2025.

O que esperar? Inflação deve seguir em trajetória de alta em 2025

Como vimos, o resultado de abril ilustrou que a inflação deve seguir como um dos principais desafios na conjuntura atual.

No cenário doméstico, os principais motores para os preços em elevação seguirão sendo:

- economia aquecida – especialmente diante de impulsos adicionais do governo com iniciativas como: liberação de saldo do FGTS; aumento do programa habitacional “Minha Casa, Minha Vida; criação de nova modalidade de crédito consignado para trabalhadores do setor privado; e ampliação de isenção do imposto de renda até R$ 5.000 (ainda a ser aprovada pelo Congresso);

- renda em elevação diante de um mercado de trabalho apertado – esse efeito é visto especialmente na inflação de serviços, mas também em bens industriais, alimentos e bens de consumo de uma maneira geral. Afinal, com maior renda disponível, famílias tendem a elevar o consumo para além de bens essenciais; e

- pressões fiscais – conforme detalhado abaixo.

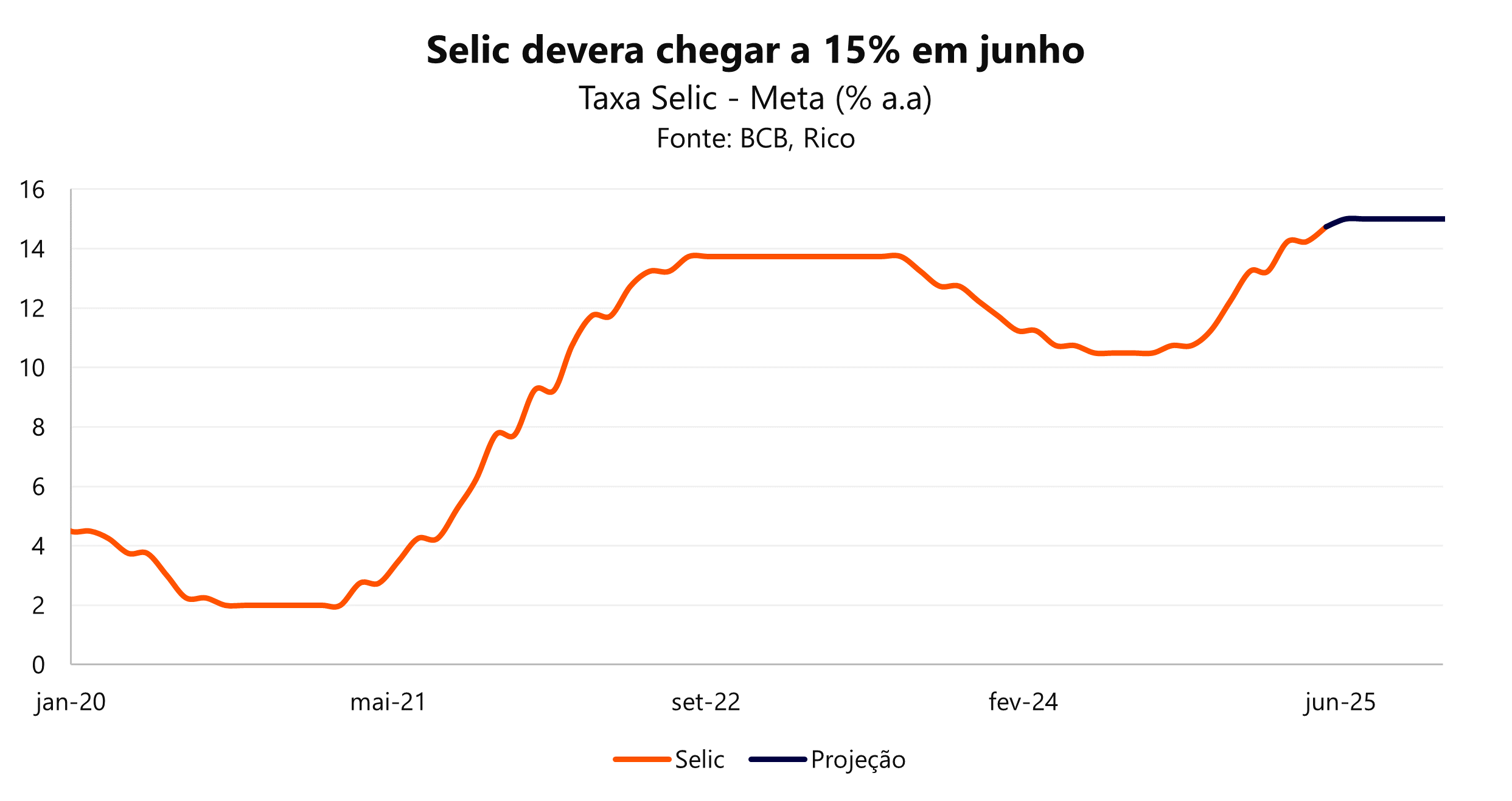

O mercado de crédito também aquecido reforça a pressão sobre os preços, embora deva perder força ao longo do ano. Vale destacar que o Banco Central deve elevar a taxa Selic até 15,0% em junho (como destacamos adiante); porém, que alterações na taxa básica de juros demoram para serem sentidas na economia – dinâmica que chamamos de “defasagem da política monetária”.

Por outro lado, a conjuntura global pode trazer certo alívio – com destaque para o dólar mais fraco e commodities em baixa. O ambiente de incerteza e instabilidade gerado pelas políticas tarifárias de Donald Trump tem contribuído para deteriorar as expectativas sobre o crescimento econômico no mundo – em outras palavras, o mundo deve crescer menos.

Menos crescimento esperado tende a impactar o preço de insumos básicos, especialmente para produção industrial, como petróleo e minério de ferro. Menores preços de commodities, por sua vez, contribuem para o controle da inflação por aqui, especialmente por meio dos preços de combustíveis, com destaque para gasolina.

Na mesma linha, a tendência de queda do dólar frente às principais moedas globais (inclusive de emergentes) deve seguir presente, ajudando no controle da inflação por aqui – ao menos nos próximos meses. A mesma incerteza político-econômica nos Estados Unidos explica o movimento recente de depreciação do dólar – como falamos aqui em detalhes – e reduz a pressão tanto sobre preços de bens e serviços importados, quanto de insumos básicos negociados em dólar.

A taxa de câmbio impacta diretamente a inflação

O patamar da taxa de câmbio influencia diretamente e indiretamente a variação dos preços de alimentos consumidos domesticamente, em maior ou menor intensidade.

Afinal, grande parte do que consumimos é negociado internacionalmente (como cacau e proteínas) ou mesmo importado – como o trigo, e matérias primas para roupas e eletrônicos.

O fiscal como risco inflacionário

A percepção de risco fiscal segue sendo um dos principais riscos ao controle dos preços olhando para frente.

Isso porque o aumento dos gastos públicos não somente contribui para elevar a demanda por bens e serviços na economia, como também impacta as expectativas de inflação e a precificação dos ativos por aqui – incluindo a nossa moeda.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Na mesma linha, com receios de que a inflação possa corroer os ganhos a frente, investidores “colocam no preço” dos ativos brasileiros esse risco maior – e nossa moeda perde valor.

Nesse contexto, definições relacionadas a sustentabilidade e manutenção das regras fiscais vigentes (em especial o arcabouço fiscal), incluindo o impacto de potenciais elevações de despesas para o orçamento desse e do próximo ano, seguirão centrais – e um fator de risco – para o rumo dos preços adiante.

Selic deve seguir alta por um longo período

Diante do cenário descrito acima, projetamos que a inflação encerre o ano em 5,7% – acima da meta de 3,0% do Banco Central, excedendo também o limite superior da banda de tolerância da meta (de 4,5%).

Observando seu objetivo de manter a inflação na meta, o Banco Central deve seguir atuando para reverter o cenário de alta de preços. Isso significa manter nossa taxa básica de juros, a Selic, alta por um período prolongado.

Vale lembrar: gestão da taxa Selic é a principal ferramenta do Banco Central para controlar a variação de preços na economia – aquecendo ou desaquecendo a atividade econômica, e impactando fatores como a taxa de câmbio (com capital sendo atraído por maiores retornos, valorizando nossa moeda) e as expectativas de inflação para o futuro.

Projetamos que a Selic atinja 15,00% até junho de 2025 – apenas no começo de 2026 vemos um potencial espaço para o início de um novo ciclo de quedas. Porém, como destacamos, riscos seguem no radar tanto no Brasil quanto no mundo.

Para 2026, esperamos leve moderação no ritmo de alta de preços como reflexo de uma economia que deve desacelerar diante de um período prolongado de juros altos – projetamos o IPCA em 4,7% no acumulado do ano.

Como se proteger da alta de preços?

Como vimos, a inflação segue como um dos principais motivos de cautela e atenção para a economia brasileira. Assim, proteger seu patrimônio contra a alta de preços se torna ainda mais essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco, debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) e fundos de investimento com gestão ativa em renda fixa são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Apesar de estarem sofrendo diante de expectativas de juros mais altos adiante, os FIIs podem ser aliados do investidor em um cenário cauteloso de alta de preços, por serem muitas vezes atrelados a índices de inflação. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”.

Em tempos de orçamento apertado, a tradicional lista de prioridades frequentemente passa por alterações significativas. O habitual aumento no consumo durante o Dia das Mães, uma data de grande importância para o comércio, tem se deparado com um cenário de consumidores mais cautelosos, planejados e conscientes na hora de escolher o que dar de presente no Dia das Mães. Entenda essa mudança e confira 6 formas de criar memórias duradouras, sem comprometer as finanças.

Mudanças no hábito de consumo

Segundo um levantamento da PiniOn, que consultou a opinião de 1.089 pessoas em todo o Brasil, a atividade comercial na semana do Dia das Mães registrou uma queda de 3% em 2024, repetindo a retração do ano anterior. De acordo com a pesquisa, essa diminuição não se deve unicamente aos preços elevados, mas também a uma mudança no comportamento de consumo, influenciada pelo aumento da inadimplência e pela priorização da reorganização financeira.

Ou seja, aquilo que antes era uma corrida às compras, agora se transformou em uma necessidade urgente de equilibrar as finanças para celebrar o Dia das Mães sem gastar muito.

Entretanto, nem todos os indicadores apontam para um cenário de desânimo. A intenção de comprar presentes para o Dia das Mães cresceu: 71% dos entrevistados planejam homenagear suas mães ou figuras maternas este ano, em comparação com 58% no mesmo período de 2023. O desejo de celebrar permanece, mas adquire novas formas: mais simbólicas, ponderadas e, principalmente, mais adaptadas à realidade econômica de cada família que busca ideias de presentes criativos para o Dia das Mães.

Essa nova perspectiva sobre a data revela que a demonstração de afeto transcende o valor das compras ou o número de parcelas. Presentear no Dia das Mães, neste contexto, representa também um exercício de atenção, planejamento e criatividade para encontrar o presente perfeito para a mãe. Surge então a questão: como expressar carinho sem sobrecarregar o orçamento familiar ou sucumbir aos impulsos consumistas característicos desta época?

Observa-se que a emoção continua a ser um motor para a data, mas a seleção do presente agora passa por uma análise de sua utilidade, seu valor emocional e seu impacto no equilíbrio financeiro. A decisão de compra deixa de ser um ato reflexo para se tornar uma estratégia consciente. O presente que emociona a mãe pode, simultaneamente, respeitar as finanças pessoais.

Nos tópicos que seguem, apresentaremos 6 ideias práticas e inspiradoras de presentes para o Dia das Mães com bom custo-benefício, todas fundamentadas em dados de comportamento e consumo provenientes da mesma pesquisa. Mais do que meras sugestões, são convites para transformar o Dia das Mães em uma experiência de conexão genuína – distante do endividamento e próxima daquilo que verdadeiramente importa para as mães brasileiras.

1. Priorize a utilidade real do presente

Antes de qualquer aquisição, a escuta atenta se mostra fundamental: 52% dos entrevistados relataram que a mãe ou a pessoa a ser homenageada já expressou o que gostaria de receber de presente de Dia das Mães. Desconsiderar essa informação pode resultar em escolhas superficiais ou presentes repetidos.

Elaborar uma lista com as necessidades mais relevantes facilita uma decisão mais assertiva, seja a assinatura de um serviço como o de refeições saudáveis ou um item que otimize o cotidiano. Em seguida, estabelecer um limite de gastos contribui para a manutenção do planejamento financeiro.

Um presente escolhido com foco na utilidade e na intenção genuína pode adquirir um significado muito mais profundo como lembrança do Dia das Mães.

2. Antecipar para fazer escolhas mais inteligentes

Caso a opção seja a compra online de presentes para o Dia das Mães, a comparação de preços torna-se imprescindível para encontrar ofertas.

E se a preferência for a loja física para escolher o presente ideal, quanto mais cedo, melhor para evitar a alta dos preços próximos a data comemorativa. Conforme a data se aproxima, a pressão exercida por ofertas aparentemente “últimas unidades” ou “oferta válida somente hoje” se intensifica, assim como os preços tendem a aumentar.

Essas promoções são concebidas para estimular a compra por impulso de presentes. Avaliar cada oportunidade com calma auxilia na prevenção de equívocos que, posteriormente, podem gerar tanto dificuldades financeiras quanto arrependimento na escolha do presente de Dia das Mães.

3. A tecnologia como aliada da economia

A tecnologia tem proporcionado novas maneiras de economizar e investir sem alterar drasticamente os hábitos de consumo na hora de comprar presentes.

Além dos tradicionais cupons de desconto para o Dia das Mães e programas de cashback, surgiram alternativas mais vantajosas, como o investback – um mecanismo que converte uma parcela do valor gasto em aplicações financeiras, tornando o presente de Dia das Mães um investimento. Essa prática tem ganhado adeptos, pois concilia o prazer do consumo com a prudência de construir um futuro financeiro mais seguro ao comprar o presente para a mãe.

Aqui na Rico, por exemplo, é possível usufruir do Investback, que automaticamente destina parte do valor despendido em presentes para o Dia das Mães para investimento na conta. E para potencializar ainda mais a economia no Dia das Mães, existe o Investback Turbo, que oferece percentuais de retorno de até 10% em parceiros selecionados. Essa é uma forma prática de fazer com que o presente do Dia das Mães gere ainda mais benefícios a longo prazo.

4. Consciência no momento do pagamento

As formas de pagamento merecem tanta atenção quanto o presente escolhido. Sempre que possível, optar pelo pagamento à vista é a melhor alternativa, especialmente quando há descontos envolvidos. O cartão de crédito também pode ser um aliado, principalmente para gerar o investback mencionado anteriormente, mas seu uso exige consciência e planejamento. É fundamental evitar os juros do rotativo, que estão entre os mais altos do mercado, garantindo que a fatura seja quitada integralmente. O segredo está no equilíbrio: consumir de forma consciente e planejada é a maior demonstração de responsabilidade financeira ao presentear no Dia das Mães.

5. O valor de uma experiência compartilhada

Nem sempre o presente precisa vir com etiqueta. Um passeio especial, um álbum feito à mão ou uma caixa montada com os produtos preferidos podem tocar o coração de forma única, muito mais do que um objeto comprado às pressas. Para muitas mães, o que realmente faz falta não é um perfume novo, mas momentos de qualidade ao lado dos filhos e da família. Presentear com experiências é investir em algo que transcende o material, criando memórias que serão eternizadas e fortalecendo os laços que realmente importam.

6. Presente que planta sonhos

Um presente de Dia das Mães não precisa necessariamente ser algo tangível, guardado em uma caixa ou utilizado no cotidiano. Algumas escolhas possuem o potencial de abrir caminhos para aspirações que antes existiam apenas no plano dos desejos.

Estimular o início de uma jornada de investimentos pode ser um gesto de carinho com um impacto duradouro como presente para a mãe. Seja para uma viagem, um curso ou até mesmo o começo de um negócio próprio, o primeiro passo financeiro pode ser decisivo como presente significativo para o Dia das Mães.

Abrir uma conta de investimentos em nome da mãe ou realizar um depósito inicial pode representar não apenas um incentivo, mas também uma aposta na concretização de sonhos acalentados há tempos como um presente inesquecível de Dia das Mães.

Para ilustrar esse potencial, confira a simulação abaixo. Com um investimento inicial de R$ 200,00 e aportes mensais de R$ 100,00 durante dois anos, com rentabilidade estimada pela Selic atual de 14,75% ao ano, veja como o valor pode crescer:

| Mês | Total Investido | Juros Acumulados | Saldo Final |

| 1 | R$ 300,00 | R$ 2,67 | R$ 302,67 |

| 6 | R$ 800,00 | R$ 30,09 | R$ 830,09 |

| 12 | R$ 1.400,00 | R$ 98,41 | R$ 1.498,41 |

| 18 | R$ 2.000,00 | R$ 211,02 | R$ 2.211,02 |

| 24 | R$ 2.600,00 | R$ 363,49 | R$ 2.963,49 |

Ao final de dois anos, o valor acumulado chega a quase R$ 3 mil, líquido de imposto de renda (15%) – sem esforço adicional, apenas com disciplina e estratégia.

Aqui na Rico, disponibilizamos carteiras de investimento recomendadas, adequadas a diferentes perfis de investidor, conservador, moderado ou sofisticado, além de relatório completo com as melhores perspectivas para 2025.

Este é um presente que, em vez de se depreciar com o tempo, continua a crescer e a gerar frutos como um presente de Dia das Mães que pensa no futuro.

Celebrando o afeto além do orçamento

O maior presente, para muitas mães, não cabe em uma embalagem. O que se busca é uma pausa: menos tarefas, menos cobranças e mais momentos de qualidade. Em um cenário onde o orçamento impõe limites, o afeto continua a ser o guia das escolhas para o Dia das Mães. Serviços que aliviam a rotina, gestos de reconhecimento e uma presença verdadeira podem fazer mais diferença do que qualquer liquidação tentadora.

Para quem deseja se destacar, a missão vai além de oferecer promoções. Criar conexões sinceras e compreender o que realmente importa para as mães brasileiras pode ser o verdadeiro diferencial. Porque, no fim, afeto não se mede em números. Ele se manifesta em intenções genuínas, em gestos silenciosos e nas memórias que se constroem para a vida toda.

Como você deve ter acompanhado no noticiário ou mesmo sentido no seu dia a dia (ou claro, um pouco de cada), vivemos hoje um período de juros altos – no Brasil e no mundo.

Por aqui, nossa taxa básica de juros, a taxa Selic, segue em alta. Com a inflação ainda em “alerta amarelo”, nossa projeção indica que o Banco Central deverá elevar a Selic até o patamar de 15,00% ao ano.

Mas será que essa alta dos juros já pode ser sentida pela população, especialmente quando falamos dos juros de financiamento imobiliário? Além disso, o quanto essa alta representa no bolso de quem está fazendo um financiamento? Responderemos nessa análise.

A alta dos juros já está sendo sentida nos financiamentos?

Sim, os juros estão aumentando! Porém, o efeito da alta (ou queda) dos juros demora a ser sentido na economia. Ou seja, os efeitos completos de alterações nos juros básicos determinadas por Bancos Centrais não são sentidos imediatamente – passando gradualmente para as outras taxas de juros da economia, e depois impactando o ritmo da economia em si. Chamamos esse intervalo de tempo entre a alteração de juros e a produção dos efeitos de “defasagem da política monetária”.

No Brasil, esse intervalo varia de 3 a 12 meses. Isso significa que, após uma decisão de alteração na taxa Selic, os juros praticados na economia vão se alterando aos poucos, levando em média de 3 a 12 meses para serem refletidas mudanças proporcionais nos juros finais para consumidores (pessoas físicas ou empresas).

Além disso, o impacto da mudança da Selic nos juros ao consumidor também irá variar de acordo com a modalidade do crédito. Por exemplo, a variação de 1 ponto percentual na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como crédito imobiliário e para veículos, são impactados em menor magnitude e em um período de 6 e 3 meses em média, respectivamente.

Os efeitos já são sentidos no mercado imobiliário

Dito isso, o ciclo de alta de juros, iniciado em julho de 2024, já começou a ser refletido nos financiamentos imobiliários que já começa a refletir o movimento de alta, desde novembro de 2024.

Vale notar que a variação nos juros imobiliários é menos intensa que em outras modalidades de crédito. No mercado imobiliário, a variação de 1 ponto percentual na taxa Selic leva a uma variação em média de apenas 0,43 ponto percentual na taxa de financiamento em aproximadamente 6 meses.

Entretanto, como falamos, mudanças na taxa Selic tomam certo tempo até ser sentidas nos juros aos consumidores finais. Conforme estudo mencionado, esse período é de cerca de 6 meses para o crédito imobiliário. Assim, podemos esperar maiores taxas de financiamento de maneira mais relevante aproximadamente em meados de 2026 – Considerando uma Selic estável em 15,00% ao ano no segundo semestre de 2025.

Quanto a alta da Selic pode significar para quem financia?

Considerando os dados apresentados, realizamos uma simulação para calcular o impacto financeiro da alta das taxas de juros nos financiamentos imobiliários ao longo do último ano.