Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses — ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$ 34,57 (em 02/05/2024)

- Rendimento por cota: R$ 7,49

- Percentual por cota: 17,75%

Considerando o rendimento por ação de PETR4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 55.407,61, o equivalente a 1.603 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação DIRR3 (Direcional):

- Cotação base: R$ 21,15 (em 02/05/2024)

- Rendimento por cota: R$ 3,33

- Percentual por cota: 13,96%

Considerando o rendimento por ação de DIRR3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 76.221,88, o equivalente a 3.604 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação CURY3 (Cury S/A):

- Cotação base: R$ 17,80 (em 02/05/2024)

- Rendimento por cota: R$ 2,40

- Percentual por cota: 12,08%

Considerando o rendimento por ação de CURY3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 89.171,10, o equivalente a 5.010 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBSE3 (BB Seguridade):

- Cotação base: R$ 29,40 (em 02/05/2024)

- Rendimento por cota: R$ 3,70

- Percentual por cota: 11,42%

Considerando o rendimento por ação de BBSE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 95.303,86, o equivalente a 3.242 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BRAP4 (Bradespar):

- Cotação base: R$ 18,00 (em 02/05/2024)

- Rendimento por cota: R$ 2,03

- Percentual por cota: 10,04%

Considerando o rendimento por ação de BRAP4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 106.484,08, o equivalente a 5.915 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Se você ainda não viu, conheça nossas recomendações atualizadas mensalmente pelos nossos especialistas, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Receba conteúdos gratuitos da Rico

![]()

Ao prosseguir, seus dados podem ser usados pelo Grupo XP Inc. para promover suas atividades, incluindo o envio de ofertas promocionais/serviços. Você pode ser opor a tal recebimento a qualquer momento, por meio do próprio canal de envio. Acesse a Política de privacidade saber mais.

#xp-newsletter-15237511.xp-block-newsletter{margin-bottom:50px;margin-top:50px;}#xp-newsletter-15237511.xp-block-newsletter .form-box{background-color:rgb(25,5,100);}

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$ 6,43 no último mês, e cerca de R$ 73,33 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$ 11,61 no último mês, e cerca de R$ 126,09 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1000 investidos no Tesouro Selic teriam rendido aproximadamente R$ 10,56 no último mês, e cerca de R$ 114,62 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa renderam R$ 36,91 no último mês, e valorizou cerca de R$ 72,61 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 desvalorizou R$ 12,13 no último mês, porém rendeu cerca de R$ 217,70 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Receba conteúdos gratuitos da Rico

![]()

Ao prosseguir, seus dados podem ser usados pelo Grupo XP Inc. para promover suas atividades, incluindo o envio de ofertas promocionais/serviços. Você pode ser opor a tal recebimento a qualquer momento, por meio do próprio canal de envio. Acesse a Política de privacidade saber mais.

#xp-newsletter-70885959.xp-block-newsletter{margin-bottom:50px;margin-top:50px;}#xp-newsletter-70885959.xp-block-newsletter .form-box{background-color:rgb(25,5,100);}

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$ 1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$ 1.000 nesse mês:

Fundo RBRR11 (FI Imobiliário – FII Rbr Rendimento High Grade):

- Cotação base: R$ 85,82 (em 09/04/2025)

- Rendimento por cota: R$ 0,95

- Percentual por cota: 1,13%

Considerando o rendimento de 1,13% por cota no fundo RBRR11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 90.336,84, o equivalente a 1.053 cotas.

Fundo KNCR11 (Kinea Rendimentos Imobiliários Fundo de Investimentos):

- Cotação base: R$ 102,15 (em 30/04/2025)

- Rendimento por cota: R$ 1,16

- Percentual por cota: 1,12%

Considerando o rendimento de 1,12% por cota no fundo KNCR11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 88.060,34, o equivalente a 862 cotas.

Fundo BTLG11 (BTG Pactual Logística FI Imobiliário):

- Cotação base: R$ 101,90 (em 15/04/2025)

- Rendimento por cota: R$ 0,78

- Percentual por cota: 0,80%

Considerando o rendimento de 0,80% por cota no fundo BTLG11, para receber aproximadamente R $1.000 seria necessário um investimento total de R$ 130.641,03, o equivalente a 1.282 cotas.

Fundo XPML11 (XP Malls FI):

- Cotação base: R$ 106,90 (em 16/04/2025)

- Rendimento por cota: R$ 0,92

- Percentual por cota: 0,90%

Considerando o rendimento de 0,90% por cota no fundo XPML11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 116.195,65, o equivalente a 1.087 cotas.

Fundo RBRF11 (RBR Alpha Multiestratégia Real):

- Cotação base: R$ 7,18 (em 09/04/2025)

- Rendimento por cota: R$ 0,06

- Percentual por cota: 0,91%

Considerando o rendimento de 0,91% por cota no fundo RBRF11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 119.666,67, o equivalente a 16.667 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Também temos as nossas recomendações, aproveite a oportunidade e confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Receba conteúdos gratuitos da Rico

![]()

Ao prosseguir, seus dados podem ser usados pelo Grupo XP Inc. para promover suas atividades, incluindo o envio de ofertas promocionais/serviços. Você pode ser opor a tal recebimento a qualquer momento, por meio do próprio canal de envio. Acesse a Política de privacidade saber mais.

#xp-newsletter-89616404.xp-block-newsletter{margin-bottom:50px;margin-top:50px;}#xp-newsletter-89616404.xp-block-newsletter .form-box{background-color:rgb(25,5,100);}

Com o dólar alto e tarifas internacionais em ascensão, muitos brasileiros têm voltado os olhos para as viagens nacionais. Embora destinos populares como Maceió e Gramado sejam frequentemente escolhidos, nem sempre significam economia devido à alta demanda e sazonalidade, o que exige um planejamento cuidadoso e baseado em dados.

Neste 8 de maio, Dia Nacional do Turismo, celebramos a oportunidade de redescobrir um Brasil vasto, diverso e acessível. O setor, vital para nossa economia,(com R$ 34,5 bilhões injetados pelo turismo internacional em 2023), está se reinventando com foco em experiências autênticas e ecoturismo, muitas vezes sinônimo de roteiros mais em conta.

Das praias nordestinas à Amazônia, nosso país oferece um universo de possibilidades que, com inteligência e criatividade, cabem no seu bolso. Quer saber como? Continue lendo e desvende o caminho para sua próxima aventura brasileira!

O mapa da mina para sua viagem dos sonhos

Toda grande aventura começa com um primeiro passo e, no universo das viagens, esse passo é o planejamento financeiro. Longe de ser um bicho de sete cabeças, organizar as finanças é o que transforma sonhos em itinerários viáveis. Afinal, viajar não é um gasto qualquer: é um investimento em experiências, memórias e autoconhecimento. Cada centavo economizado ou bem aplicado pode significar mais um carimbo no passaporte da vida. Para ajudar a tornar esse sonho realidade, confira a seguir 5 dicas essenciais para planejar sua próxima viagem com inteligência financeira.

1. Defina o destino e monte um orçamento realista

Inicialmente, é crucial escolher o destino, pois essa decisão influenciará diretamente todos os custos subsequentes. Com o local em mente, o próximo passo é construir um orçamento detalhado e realista. Este deve abranger todas as despesas previstas:

- Transporte: Seja aéreo, rodoviário ou o combustível do próprio carro.

- Acomodação: Custos de diárias em hotéis, pousadas, hostels ou aluguéis de temporada.

- Alimentação: Uma estimativa de gastos com refeições diárias.

- Passeios e Atividades: Ingressos para atrações, tours guiados etc.

- Seguro-Viagem: Especialmente importante para quem não possui plano de saúde com cobertura nacional ampla.

- Reserva para Imprevistos: Uma quantia extra para cobrir gastos inesperados.

Para facilitar essa organização, ferramentas como planilhas ou aplicativos de controle financeiro podem ser grandes aliadas. A disciplina em registrar e acompanhar esses números não apenas viabiliza uma viagem específica, mas fomenta uma consciência financeira que pode levar a mais viagens futuras, mesmo com recursos limitados.

2. Comece a poupar com um objetivo claro

Com o orçamento em mãos, é hora de traçar estratégias para juntar o montante necessário. Isso pode envolver a revisão de gastos cotidianos, identificando onde é possível economizar, e o estabelecimento de metas mensais de investimentos.

Criar uma “caixinha” virtual ou uma conta bancária separada exclusivamente para a viagem ajuda a manter o foco e a visualizar o progresso.

3. Antecedência e flexibilidade são aliadas poderosas

Comprar passagens e reservar hospedagem com antecedência garante melhores preços. Usar alertas de tarifas e ser flexível com as datas (evitando feriados e alta temporada) pode render economias relevantes. Mesmo quem não tem total liberdade pode considerar destinos alternativos ou pequenas mudanças de data para economizar.

Para economizar ainda mais, considere hospedagens alternativas, como hostels ou aluguéis de temporada com cozinha. Preparar algumas refeições com ingredientes locais, além de reduzir os custos, proporciona uma vivência mais autêntica do destino.

4. Aproveite milhas, pontos e o poder do investback

Programas de fidelidade e cartões de crédito que acumulam pontos podem ser grandes aliados na hora de economizar. Esses pontos podem ser convertidos em passagens aéreas, hospedagens ou outros serviços turísticos.

Além disso, alguns cartões oferecem investback, ou seja, parte do valor gasto retorna automaticamente como investimento, aumentando seu saldo aplicado enquanto você se planeja.

5. Invista para sua próxima viagem

Poupar é fundamental, mas fazer o dinheiro trabalhar a seu favor pode acelerar, e muito, a concretização daquela viagem especial. A ideia de “investir para viajar” pode soar complexa para alguns, mas, na prática, trata-se de escolher aplicações financeiras que ofereçam segurança e liquidez, especialmente para objetivos de curto prazo, como uma escapada pelas maravilhas do Brasil.

Para objetivos de curto prazo, o ideal são investimentos seguros e líquidos, como o Tesouro Selic, CDBs com liquidez diária ou Fundos DI. Na tabela abaixo podemos ver as características de cada um:

| Tipo de Investimento | Risco | Liquidez (Resgate) | Rentabilidade Esperada |

| Tesouro Selic | Baixo | D+0 até 13h / D+1 após 13h | Próxima à Taxa Selic |

| CDB com liquidez diária/curto prazo | Baixo | D+0 (diária) ou no vencimento | Próxima ou % do CDI |

| Fundo DI simples/Renda Fixa | Baixo | D+1 | Próxima à Taxa Selic/CDI |

Observação:

D+0 e D+1 indicam o prazo em dias úteis para o valor estar disponível após o pedido de resgate.

D+0: o dinheiro cai no mesmo dia.

D+1: o valor é creditado no dia útil seguinte.

Investir o dinheiro destinado à viagem, mesmo em opções conservadoras, cumpre um papel duplo: ajuda a proteger seu poder de compra contra os efeitos da inflação e pode gerar um ganho real. Isso significa que, ao longo do tempo, seu dinheiro não apenas mantém seu valor, como pode render um extra que ajudará a cobrir os custos da viagem ou permitir um pequeno luxo adicional.

Além do retorno financeiro, que, embora modesto em investimentos de curto prazo, é bem-vindo, o maior “retorno sobre o investimento” de uma viagem são as experiências vividas, as memórias criadas, os aprendizados adquiridos e o bem-estar proporcionado. O ato de investir para um objetivo tão prazeroso também pode ter um efeito psicológico positivo, desmistificando o mundo dos investimentos para iniciantes e incentivando a aplicação desse conhecimento para outras metas futuras.

4 destinos nacionais baratos para viajar em 2025

Agora confira quatro destinos variados que reúnem beleza, cultura e bom custo-benefício para quem quer viajar dentro do Brasil gastando pouco:

1. Maragogi (AL)

Imagine um mar de águas mornas e cristalinas, com tons que variam do azul-turquesa ao verde-esmeralda, formando piscinas naturais repletas de vida marinha. Esse é o cartão de visitas de Maragogi, em Alagoas, um destino que ganhou o apelido de “Caribe Brasileiro” por sua beleza estonteante. Suas praias de areia branca e coqueirais a perder de vista compõem um cenário idílico para quem busca relaxamento e contato com a natureza exuberante do Nordeste.

Em Maragogi, a hospedagem econômica varia, com hostels a partir de R$ 109-R$ 143 e pousadas simples desde R$ 119. O acesso geralmente se dá pelos aeroportos de Maceió ou Recife, com transfers compartilhados custando entre R$ 171 e R$ 352 (ida e volta). Para se locomover localmente, vans e mototáxis são opções, com transporte público local estimado em cerca de R$ 6. A alimentação de baixo custo pode girar em torno de R$ 75 por dia (café da manhã R$ 12,80, almoço R$ 24, jantar R$ 38,40).

2. Ouro Preto (MG)

Caminhar pelas ladeiras de pedra de Ouro Preto é como folhear as páginas de um livro de história a céu aberto. Esta joia colonial de Minas Gerais, Patrimônio Cultural da Humanidade pela UNESCO, convida a uma imersão no Brasil do ciclo do ouro, com sua arquitetura barroca imponente, igrejas ricamente adornadas e museus que guardam relíquias da Inconfidência Mineira. A atmosfera estudantil vibrante e a culinária mineira autêntica completam a experiência.

Em Ouro Preto, é possível encontrar hostels com diárias a partir de R$ 11-R$ 21 e diversas pousadas econômicas. A forma mais barata de chegar é de ônibus a partir de Belo Horizonte (R$ 25-R$ 40 o trecho). No centro histórico, a locomoção é predominantemente a pé. A culinária mineira pode ser apreciada em restaurantes com pratos entre R$ 15 e R$ 55. Muitas atrações são gratuitas, como a Praça Tiradentes, as ladeiras históricas e diversos mirantes.

3. Chapada dos Veadeiros (GO)

No coração do Brasil, a Chapada dos Veadeiros, em Goiás, é um santuário de ecoturismo, misticismo e belezas naturais singulares. Com suas cachoeiras imponentes, cânions profundos, trilhas desafiadoras e uma energia que muitos descrevem como mágica, a Chapada atrai aventureiros, amantes da natureza e aqueles que buscam uma conexão mais profunda consigo mesmos e com o planeta. As cidades-base principais são Alto Paraíso de Goiás, a Vila de São Jorge (portal de entrada do Parque Nacional) e Cavalcante.

Na Chapada dos Veadeiros, campings oferecem diárias a partir de R$ 31,50-R$ 60, e há hostels e pousadas simples com diárias em torno de R$ 150. O acesso principal é via Brasília, com ônibus para Alto Paraíso a partir de R$ 69. Alugar um carro é recomendado para explorar a região (a partir de R$ 700 por semana, mais gasolina). Para alimentação, restaurantes com self-service, “jantinhas” e PFs são opções econômicas, e preparar “kits trilha” ajuda a poupar.

4. Alter do Chão (PA)

No coração da Amazônia paraense, às margens do majestoso Rio Tapajós, surge Alter do Chão, um vilarejo que encanta com suas praias de areia branca e água doce, que lhe renderam o apelido de “Caribe Amazônico”. A paisagem se transforma com o ciclo das águas: na seca, extensas faixas de areia formam ilhas e pontas paradisíacas; na cheia, a floresta alagada (igapó) convida a passeios de canoa por entre as árvores.

Em Alter do Chão, pousadas intermediárias têm diárias médias de R$ 354 para casal, mas hostels e redários são opções mais baratas. O acesso é por Santarém, de onde se pode pegar ônibus (total ~R$ 5) ou Uber (~R$ 110) para Alter. Na vila, a locomoção é a pé; para passeios distantes, barcos ou lanchas são essenciais (R$ 200-R$ 300/pessoa/dia). Lanches custam cerca de R$ 25 e refeições a partir de R$ 40.

Viajar faz parte da sua saúde financeira também

Planejar uma viagem é um exercício de autoconhecimento, organização e escolha de prioridades. Colocar esse objetivo no seu planejamento financeiro é um ato de autocuidado e não um luxo.

Ao trazer o turismo para o centro da conversa sobre dinheiro, damos um novo sentido ao ato de viajar. Deixamos de lado a ideia de que é preciso se endividar para viver experiências e passamos a construir sonhos com mais consciência e propósito.

Portanto, que este Dia do Turismo seja o empurrãozinho que faltava. Escolha seu próximo destino nacional, trace seu plano, comece a poupar e prepare a mochila. A sua próxima grande aventura brasileira está mais perto do que você imagina e começa com a decisão de acreditar que é possível. E então, qual será o primeiro carimbo no seu passaporte verde e amarelo? A estrada (e o Brasil) esperam por você!

Quer uma forma fácil de planejar sua viagem? Conheça a ferramenta “Meus Objetivos” da Rico – funcionalidade disponível no seu app da Rico, onde você só precisa criar um objetivo para sua viagem, e a Rico te ajuda com o seu planejamento. Confira no vídeo a seguir.

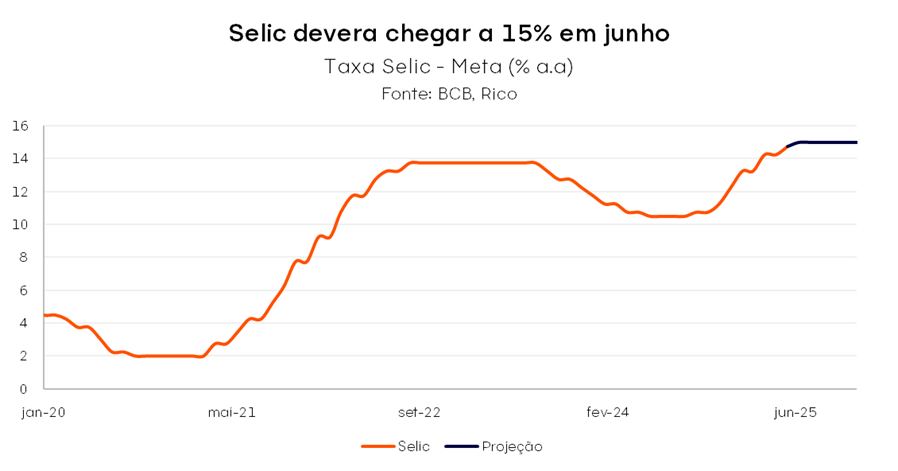

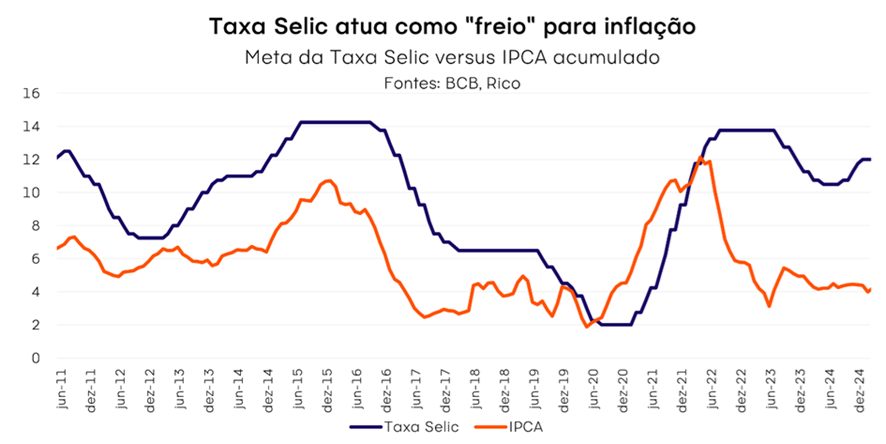

Os motivos por trás da elevação da Selic vieram principalmente do palco doméstico, diante de uma economia aquecida, inflação acima da meta e incertezas fiscais persistentes. O ambiente externo também influenciou a decisão, contribuindo para o tom cauteloso do comitê, diante de receios de uma desaceleração global, fruto de incertezas derivadas a política comercial americana.

Acreditamos que o Banco Central deverá manter a política monetária em nível contracionista ao longo dos próximos meses, com a Selic próxima a 15%. Diante da elevada incerteza tanto no cenário doméstico, quanto no global, entendemos que um potencial ciclo de baixas da taxa Selic segue distante.

Entenda mais sobre como os juros impactam a inflação aqui.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

Incertezas no cenário global

No documento de hoje, o Comitê destacou que o ambiente internacional se tornou ainda mais desafiador diante da conjuntura e da política econômica nos Estados Unidos. Enquanto, na reunião anterior, a grande preocupação eram os efeitos inflacionários das políticas sinalizadas por Donald Trump, um cenário de recessão na maior economia do mundo se tornou um dos principais riscos.

Vale destacar: é verdade que aumento de tarifas de importação tende a ter efeitos inflacionários no curto e médio prazo – uma vez que produtos importados ficam mais caros, e a regionalização da produção também tende a elevar os preços (por custos mais altos, especialmente de mão de obra).

Porém, dado o nível de incerteza gerado pelo “vai e vem” recente da política tarifária de Donald Trump e os impactos sobre os níveis de confiança e credibilidade da economia americana, receios de que o país entre em recessão tornaram-se mais relevantes.

Deste modo, o que antes eram receios de que a inflação global pressionasse os preços aqui no Brasil, se tornaram um risco de que nossa economia cresça menos que o esperado, o que reduziria a necessidade de juros mais alto para controlar a inflação em nosso país.

Na mesma linha, um mundo que cresce menos tende a demandar menos insumos básicos, o que pode se traduzir em preços de commodities (como minério de ferro e petróleo) mais baixos — e, consequentemente, pressões desinflacionárias.

Economia doméstica segue aquecida

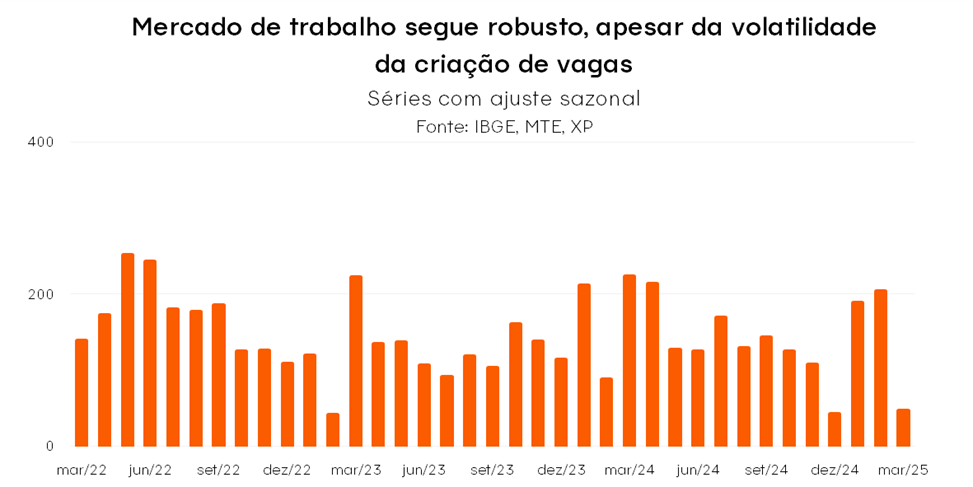

Aqui no Brasil, o Comitê seguiu indicando a resiliência da economia – com destaque para o mercado de trabalho – como fonte de pressão sobre os preços, apesar de sinais iniciais de moderação no crescimento econômico nos últimos meses.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

Como destacado pelo Copom, o aquecimento do mercado de trabalho, a robustez da economia e as expectativas sobre a inflação no futuro ainda desancoradas demandam uma posição mais cautelosa no controle dos preços adiante.

O risco fiscal não foi esquecido

O comunicado que acompanhou a decisão também manteve o tom duro sobre o risco fiscal. O Comitê destacou que o contexto das contas públicas segue prejudicando a percepção de risco de investidores em relação aos ativos financeiros brasileiros — o famoso “risco fiscal”. Esse piora, por sua vez, impacta diretamente ativos brasileiros, como títulos de renda fixa, nossa moeda e ações — além das expectativas sobre a inflação no futuro.

Deste modo, apesar da recente valorização do Real — que reflete muito mais o enfraquecimento do dólar no mundo, do que uma melhora no ambiente doméstico — a percepção de risco país segue fator central para o controle de preços adiante.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si. A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo? Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

A decisão

Nesse contexto, o Copom optou por elevar a Selic em 0,50 ponto percentual, para 14,75% ao ano, dando continuidade ao ciclo de alta de juros iniciado em setembro de 2024.

Acreditamos que o Banco Central deverá manter a taxa Selic em patamar contracionista, próximo a 15,00%, até ao menos o fim desse ano. Nesse nível, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e reduzindo a pressão sobre os preços.

Mas os juros não devem seguir para sempre em alta

Como falamos nesse texto em detalhes, a elevação dos juros pode ser vista como um “remédio amargo, porém necessário, para conter uma doença ainda pior: a inflação”.

Nesse contexto, embora projetemos que a Selic siga em patamar elevado nos próximos meses, a nossa taxa básica de juros não deverá seguir em nível contracionista de maneira permanente.

Diante dos desafios do cenário inflacionário doméstico, não vemos o início de um ciclo de corte de juros tão cedo. Dito isso, acreditamos que o Copom poderá encontrar espaço para um início de corte de juros em meados de 2026, mesmo que gradual. Isso se o “remédio” tiver surtido seu efeito até lá.

Vou sentir a alta dos de juros?

Para o dia a dia do brasileiro, pouca coisa muda com a elevação da Selic para 14,75% especialmente no curto prazo.

Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Vale lembrar: a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futuro – e não necessariamente a inflação que vemos hoje.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve ganhar força gradualmente, especialmente na segunda metade desse ano.

Renda fixa segue atrativa

Diante da elevação da taxa de juros no patamar contracionista, a renda fixa brasileira segue atrativa – garantindo retornos elevados para investimentos pós fixados e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, com prazo médio de seis anos.

Para os pré-fixados, o último mês foi marcado pela redução das taxas observadas incorporando uma menor percepção do risco fiscal. Para essa classe, mantemos nossa recomendação para pré-fixados e bastante cautelosa, priorizando vencimentos de curto prazo (1,5-2 anos) e oportunidades pontuais em títulos privados. Confira nossas recomendações de renda fixa aqui.

Dito isso, o momento segue propício por um bom equilíbrio entre os diferentes indexadores na carteira do investidor.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

Independente da taxa Selic em patamar elevado, a diversificação dos investimentos segue a melhor amiga de bons retornos no longo prazo. Além disso, vale destacar que seguimos vendo a bolsa brasileira como barata (comparada ao histórico recente e a pares emergentes), e uma frente de oportunidades para investidores com horizonte de longo prazo.

Dito isso, o cenário de juros altos por mais tempo contribui para um ambiente mais desafiador para empresas – e assim, investimentos na bolsa.

Essa dinâmica é sentida principalmente por ações mais sensíveis aos movimentos dos juros, como as cíclicas (ou seja, de empresas que atuam em setores que refletem de maneira mais clara o “sobe e desce” da economia) e com maior nível de alavancagem – em bom português, com maiores dívidas.

Nesse contexto, seguimos com nossa recomendação de manter um bom “filtro” para a escolha das empresas, buscando companhias com balanços mais sólidos, que possuam maior qualidade em seu negócio, e que possam oferecer resiliência em meio ao cenário doméstico ainda desafiador.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investidor, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento 2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic | Selic + 0,07% | – 03/2028 | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B | IPCA+7,38 | 2030 | Trend Inflação Geral | R$ 50,00 |

| Renda Fixa Prefixada | IRFM11 | CDB Facta Financeira | 15,30% | 04/2027 | R$ 100,00 |

| Renda Fixa Global | PIMCO Income FIC FIM IE | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II FIC FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Primeiros Passos em Ações | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | – | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Chinesa | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | Trend Ouro | R$ 100,00 |

Onde investir 2025?

Quer saber onde investir em maio de 2025? Baixe nosso relatório gratuito e invista com mais segurança.

– Cenário global da economia e investimentos;

– Sugestão de ativos em cada classe;

– Projeções econômicas;

E outras informações para você começar a investir.

Confira!

A Inteligência Artificial (IA) já está presente no cotidiano, e o brasileiro não apenas a adotou, como tem se destacado nessa transformação. Segundo uma pesquisa da Ipsos em parceria com o Google, o Brasil ultrapassou a média global no uso de IA generativa: 54% dos brasileiros afirmaram já ter utilizado essa tecnologia, em comparação com 48% da média mundial.

Mais do que uma ferramenta para entretenimento, a IA começa a se destacar por seus impactos práticos. A mesma pesquisa revelou que o otimismo sobre a tecnologia cresce à medida que ela entrega resultados concretos. No Brasil, 65% das pessoas reconhecem o potencial transformador da IA em áreas como ciência, medicina, segurança e finanças pessoais.

Hoje, a busca por informações sobre educação financeira está a poucos cliques de distância. Há conteúdos disponíveis em redes sociais, vídeos no YouTube, livros, aplicativos e até cursos gratuitos. No entanto, mesmo com tanto acesso, muitas pessoas ainda enfrentam dificuldades em transformar conhecimento em prática. É justamente nesse ponto que a inteligência artificial mostra seu valor: ao tornar o aprendizado mais interativo, personalizado e livre de julgamentos.

Neste artigo, você confere como a IA pode se tornar uma aliada estratégica para economizar, organizar melhor o orçamento e investir com mais segurança com exemplos práticos e reflexões que ajudam a transformar tecnologia em atitude financeira. E ainda confere quais os melhores momentos para utilizar a IA e quais situações ainda demandam um especialista humano.

Boas perguntas geram boas respostas

A IA pode se tornar uma aliada poderosa na gestão das finanças. Ela ajuda a organizar o orçamento, compreender conceitos financeiros e responder dúvidas com agilidade. Mas, como toda ferramenta, exige clareza de objetivos, consciência no uso e, sobretudo, perguntas bem formuladas.

Um dos principais segredos para obter respostas eficazes está em saber como perguntar. Quanto mais específica e contextualizada a pergunta, mais útil e personalizada será a resposta.

Por exemplo, ao invés de perguntar “Como economizar?”, você poderá ter melhores resultados com “Quais mudanças simples no orçamento mensal podem gerar economia sem comprometer o bem-estar?”. Além disso, enviar arquivos não confidenciais para solicitar uma análise e categorização dos seus gastos é uma forma de utilizar a IA para gerar mais autoconhecimento sobre as suas finanças.

Esses ajustes transformam a IA em uma ferramenta mais eficaz, capaz de oferecer sugestões mais assertivas.

Outro ponto importante é que a IA pode romper barreiras emocionais e sociais. Muitas pessoas evitam tirar dúvidas sobre finanças por receio de julgamento ou por considerarem o tema um tabu. Com a IA, isso não acontece. Ela oferece um espaço neutro, onde é possível fazer qualquer pergunta, por mais básica que pareça, e obter respostas claras, objetivas e sem críticas. Esse ambiente seguro favorece o aprendizado e estimula o protagonismo na vida financeira.

IA como aliada da educação financeira

A mesma pesquisa revelou que 74% dos brasileiros já utilizam a IA com fins educacionais, o que amplia ainda mais o potencial de uso da tecnologia para quem busca aprender sobre finanças. Hoje, é possível utilizar a IA para:

- possível utilizar a IA para:

- simular planejamento de investimento

- pedir explicações simplificadas sobre produtos financeiros

- comparar taxas, calcular rendimentos e conhecer estratégias

- organizar metas financeiras com clareza

- criar orçamentos automatizados e revisar gastos

Segundo o Índice de Progresso Financeiro Real do BMO, 37% dos americanos já utilizam IA para gerenciar suas finanças. Entre os usos mais comuns, destacam-se aprender mais sobre finanças pessoais (49%), criar ou atualizar orçamentos domésticos (48%) e identificar novas estratégias de investimento (47%), como mostra o gráfico a seguir:

Com o apoio de ferramentas digitais, é possível utilizar um assistente virtual para tirar dúvidas, realizar simulações e até conhecer mais informações sobre diversas classes de investimentos. Esse suporte contribui para um planejamento financeiro mais eficaz e adaptado à realidade de cada pessoa.

Além da agilidade, a IA oferece insights valiosos que facilitam a tomada de decisão. No entanto, ainda apresenta limitações: não interpreta a conjuntura econômica com profundidade e nem acompanha a dinâmica do mercado financeiro e os diversos acontecimentos que impactam os investimentos. A IA também não conhece o histórico ou o comportamento financeiro individual.

IA ou especialista humano? Quando usar cada um nas finanças pessoais

Se ainda restarem dúvidas sobre onde investir ou como interpretar os movimentos do mercado, não há motivo para preocupação. A IA pode abrir caminhos, mas decisões estratégicas exigem sensibilidade, análise crítica e experiência humana.

É aí que entra o papel dos especialistas: profissionais que interpretam dados, acompanham o cenário macroeconômico atual e traduzem essas informações para a realidade de cada investidor.

Ou seja, a inteligência artificial pode ser uma excelente aliada para esclarecer dúvidas, aprofundar o conhecimento e realizar simulações que ajudam a entender diferentes cenários de investimento. No entanto, a construção de um portfólio completo e personalizado, que esteja alinhado ao perfil de cada investidor e reflita os impactos dos acontecimentos e do cenário atual, ainda demanda a habilidade humana. Essa tarefa exige não apenas a capacidade de interpretar dados, mas também a sensibilidade para compreender nuances individuais e a experiência para tomar decisões estratégicas que vão além do que os algoritmos podem oferecer.

E quando o assunto é utilizar a experiência humana para tomar decisões financeiras, contar com profissionais certificados e experientes torna-se indispensável. Na Rico, há uma equipe de especialistas pronta para indicar os caminhos mais adequados com base no perfil de investidor, nas tendências globais e nos movimentos da economia local. Afinal, investir com inteligência vai muito além de seguir tendências passageiras, é uma escolha consciente e informada.

Confira nossas carteiras por perfil de investidor no link a seguir: Conservador, Moderado e Sofisticado.

IA como ferramenta de apoio, inteligência financeira como atitude

A Inteligência Artificial tem o potencial de democratizar o acesso ao conhecimento financeiro, estimular a autonomia e acelerar a tomada de decisões conscientes. Ela amplia horizontes, fornece suporte e torna a jornada financeira mais acessível.

A chave está no uso responsável. É preciso ir além da curiosidade: utilizar a tecnologia com propósito, adaptar o que faz sentido para a realidade individual e manter o protagonismo nas escolhas.

No fim das contas, a inteligência artificial nas finanças é uma ferramenta poderosa, mas a inteligência financeira, essa sim, continua sendo humana. Use a tecnologia a seu favor e aprofunde seus conhecimentos com nossos relatórios e carteiras recomendadas.

Quando tecnologia e experiência se encontram, o resultado é uma vida financeira mais sólida, bem cuidada e alinhada aos verdadeiros objetivos: segurança, liberdade e prosperidade.

Os títulos prefixados oferecem uma promessa tentadora: previsibilidade de retornos. Mas será que essa previsibilidade compensa os riscos envolvidos?

Neste estudo, exploramos os principais riscos dos prefixados e suas implicações para diferentes perfis de investidores.

- Títulos prefixados desempenham papel relevante na diversificação entre indexadores na classe da Renda Fixa.

- Historicamente, prefixados superaram o CDI em 73% das vezes para o investidor que manteve os títulos até o vencimento. Mas esse resultado veio acompanhado de volatilidade e períodos de retorno negativo, principalmente em janelas inferiores a 12 meses.

- Retornos abaixo da inflação e do CDI também representam riscos, especialmente em contextos de incerteza inflacionária e em meio a ciclos de alta da taxa básica de juros.

- Em resumo, a alocação em prefixados pode ser um importante motor em uma carteira diversificada, bem planejada e focada em carrego – porém, quando e se feita adequadamente.

- Confira o relatório completo a seguir!

.

Durante um bom tempo, navegar por sites como Shein, Shopee ou AliExpress foi praticamente sinônimo de encontrar “achadinhos” por preços bastante acessíveis. Mas esse cenário começou a mudar, e não apenas por causa do frete ou da demora na entrega. O custo final das compras internacionais vem aumentando por um fator específico: a carga tributária.

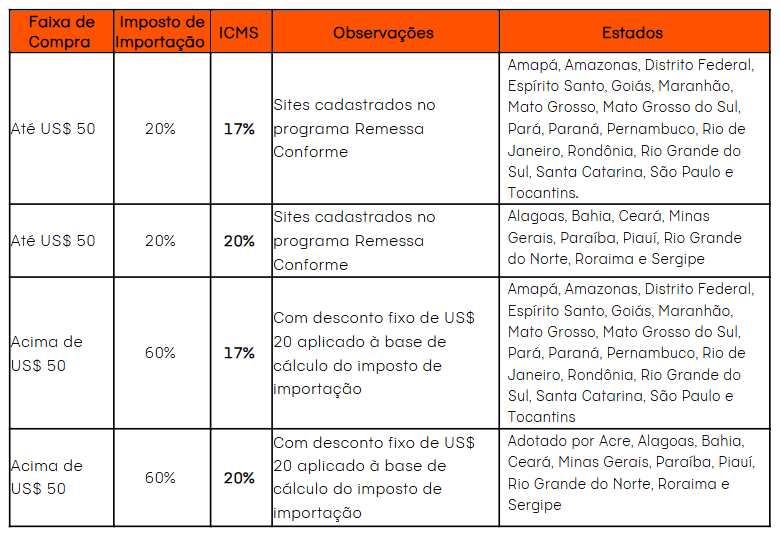

Desde agosto de 2023, até mesmo as compras de até US$ 50, que antes passavam ilesas pela tributação, passaram a ser taxadas. Isso ocorreu com a implementação do Programa Remessa Conforme, uma iniciativa da Receita Federal voltada a empresas de comércio eletrônico internacional. Plataformas como Shein, Shopee e AliExpress aderiram ao programa e, com isso, passaram a operar dentro de regras específicas: em contrapartida ao compromisso de transparência, coleta antecipada de tributos e fornecimento de informações detalhadas à Receita, as compras de até US$ 50 feitas nessas plataformas passaram a pagar uma alíquota reduzida de 20% de imposto de importação.

Para encomendas acima desse valor, a regra muda. A alíquota de imposto de importação sobe para 60%, como já era previsto na legislação. No entanto, para calcular esse imposto, aplica-se um desconto fixo de US$ 20 na base de cálculo. Isso significa que, ao invés de tributar o valor total da compra (produto + frete + seguro), subtrai-se US$ 20 antes de aplicar os 60%. Essa redução ajuda a suavizar o impacto da tributação nas compras um pouco acima do limite de US$ 50, embora o custo final ainda seja significativamente maior.

Entenda a taxação com mais detalhes aqui.

Esse movimento já indicava o fim da era das compras internacionais com preços simbólicos. Recentemente, uma nova camada de custo foi adicionada: o ICMS.

Em abril de 2024, dez estados brasileiros decidiram elevar essa alíquota de 17% para 20%. A medida, aprovada pelo Comitê Nacional dos Secretários de Fazenda (Comsefaz) em dezembro de 2024, foi apresentada como uma forma de incentivar a indústria e o comércio locais. Do ponto de vista econômico, o argumento é compreensível, mas na prática, o impacto recai diretamente sobre o valor final pago por cada compra.

Diante desse novo contexto, é importante entender de forma mais clara o quanto essas mudanças afetam o orçamento e quais estratégias podem ser adotadas para consumir com mais critério. Isso ajuda a evitar decisões impulsivas, custos escondidos e escolhas que, no fim das contas, saem mais caras do que aparentavam inicialmente.

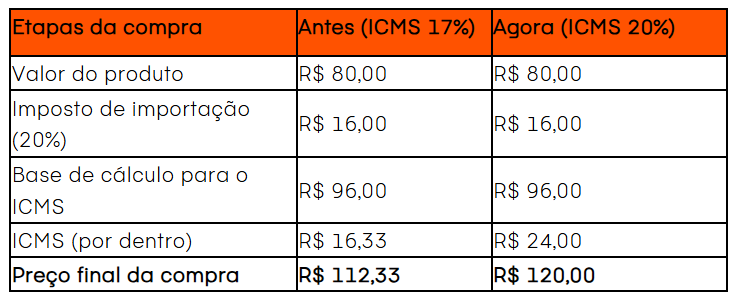

Afinal, quanto se paga por uma compra de R$ 80?

Para entender como os tributos se somam nas compras internacionais, é importante destacar que o ICMS é cobrado “por dentro”. Isso significa que o imposto incide sobre o valor total da compra já com o imposto de importação embutido, e não apenas sobre o valor original do produto.

A tabela abaixo mostra como essa dinâmica impacta uma compra de R$ 80, considerando a variação do ICMS entre 17% e 20%:

Só com a mudança na alíquota do ICMS, o mesmo produto ficou R$ 7,67 mais caro. Isso representa um aumento de quase 7% no valor total da compra. Em uma compra isolada, esse acréscimo pode parecer pequeno. Mas quando se considera o hábito de comprar com frequência ou fazer compras de valores mais altos, o impacto no orçamento se acumula de forma significativa.

Em quais estados o ICMS aumentou?

Até agora, os estados que aumentaram a alíquota do ICMS para 20% em compras internacionais são: Acre, Alagoas, Bahia, Ceará, Minas Gerais, Paraíba, Piauí, Rio Grande do Norte, Roraima e Sergipe.

Quem reside em um desses estados já está pagando mais imposto em cada compra internacional desde abril de 2024.

Entenda a nova estrutura de tributação

Para visualizar com mais clareza como os impostos incidem sobre as encomendas internacionais, veja o quadro a seguir:

Informações importantes:

- As alíquotas se aplicam a encomendas com valor aduaneiro (produto + frete + seguro) de até US$ 3.000, destinadas a pessoas físicas ou jurídicas.

- Compras feitas fora do Remessa Conforme estão sujeitas à alíquota de 60% de imposto de importação e à mesma carga de ICMS (que pode variar entre 17% e 20%, conforme o estado).

- Produtos continuam isentos de IPI e PIS/Cofins.

O que muda para o consumidor?

Com mais impostos, o produto importado perde competitividade. Aquela sensação de estar fazendo um bom negócio pode desaparecer quando a fatura do cartão chega ou quando aparece uma notificação de taxa na entrega. Em muitos casos, comprar no mercado nacional acaba custando o mesmo ou até menos, com vantagens como garantia, entrega rápida e possibilidade de troca.

A lógica de consumo muda. Agora, comparar preços, fazer cálculos e repensar o impulso de comprar se tornam hábitos essenciais para quem quer manter as finanças sob controle.

6 dicas para comprar de forma mais inteligente

1. Faça as contas antes de concluir a compra

Leve em conta todos os encargos: imposto de importação, ICMS, IOF do cartão, frete internacional e possíveis taxas extras. Um produto que custa R$ 80 no site pode ultrapassar os R$ 120 no valor final.

2. Pesquise o preço do mesmo produto no mercado nacional

Com os impostos somados, muitos itens deixam de ser uma “pechincha”. Ao comparar com o mercado interno, você pode encontrar versões similares ou até melhores em lojas brasileiras com a vantagem de entrega mais rápida, garantia legal e facilidade na troca ou devolução. Além disso, o consumo local movimenta a economia e ainda evita perrengues com alfândega ou atraso na entrega.

3. Aproveite promoções reais, não só cupons

Cupons de desconto são atrativos, mas sozinhos não garantem economia. Uma boa promoção precisa levar em conta o preço final do produto com impostos, e não só o valor de vitrine. Fique atento a períodos como Black Friday, aniversários de lojas e datas comemorativas, quando e-commerces internacionais e nacionais fazem liquidações mais vantajosas. Um cupom só é bom negócio quando soma com um preço base realmente competitivo.

4. Planeje compras maiores com estratégia

Pedidos frequentes e de pequeno valor podem sair mais caros proporcionalmente. Quando possível, agrupe itens em uma única compra, respeitando o limite de US$ 50 para manter a tributação menor.

5. Avalie a qualidade e a durabilidade do produto

Nem sempre o mais barato compensa. Produtos com qualidade inferior tendem a se desgastar mais rápido, quebrar ou simplesmente não atender às expectativas o que gera mais gastos com reposição. Muitas vezes, investir um pouco mais em um item durável comprado no mercado nacional significa economia no longo prazo, sem contar a tranquilidade de ter acesso à assistência técnica ou suporte local.

6. Foque no planejamento financeiro

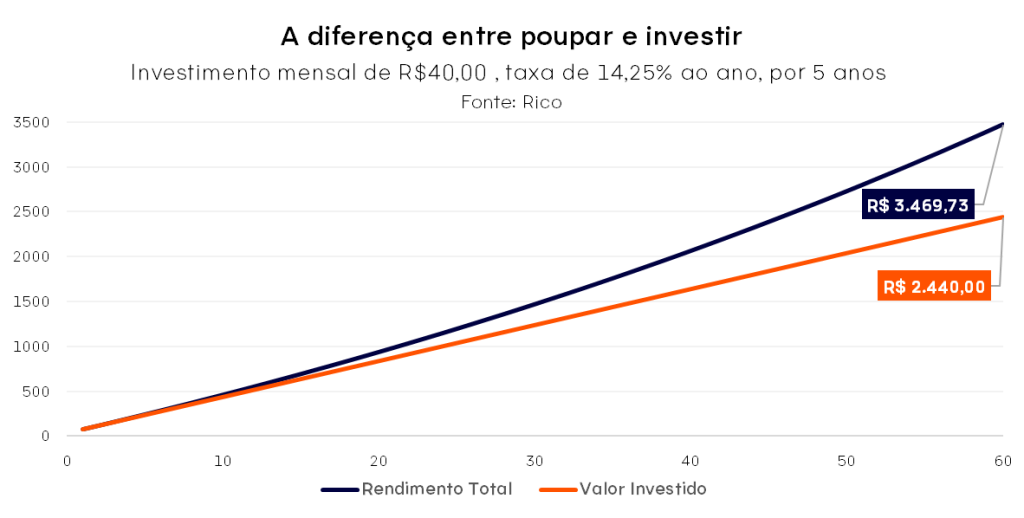

Imagine que, em vez de gastar R$ 40 a mais em cada compra por conta dos tributos, optasse por poupar esse valor mensalmente e aplicá-lo em um título do Tesouro com rendimento médio de 14,25% ao ano. Conforme o gráfico abaixo, em cinco anos, isso se transformaria em aproximadamente R$ 3.469, 72. Ou seja, aquele dinheiro “escondido” nos impostos poderia virar uma reserva para emergências, uma viagem ou até o início de uma reserva financeira.

Fique por dentro das nossas recomendações de renda fixa para esse mês no Onde Investir em Renda Fixa.

Mais consciência, menos impulso

As novas regras não impedem ninguém de importar, mas exigem uma postura diferente. Agora, cada decisão de compra precisa considerar mais do que o preço da vitrine. É preciso olhar para o valor total, com impostos e encargos, e entender o impacto disso nas finanças.

Essa mudança de comportamento ajuda a fazer escolhas mais conscientes. Em vez de comprar por impulso e se surpreender com os custos depois, o consumidor ganha autonomia para decidir com mais clareza, evitar desperdícios e até transformar economias pontuais em metas alcançadas.

Informação é poder. E quando se trata de consumo, entender os tributos é um passo importante para gastar com inteligência, sem comprometer o que realmente importa.

De maneira simplificada, os trabalhadores brasileiros podem atuar como registrados sob o regime de leis trabalhistas (CLT) ou como Pessoa Jurídica (PJ). Cada modalidade tem suas nuances e atrativos, especialmente ao considerarmos benefícios importantes do regime CLT, como férias remuneradas, 13º salário e FGTS.

Pensando nisso, preparamos uma análise para ilustrar quanto um trabalhador PJ precisa receber para ter uma base financeira equivalente à de um trabalhador CLT.

Quais os benefícios de um CLT?

Para começar, vamos explorar os principais benefícios que um trabalhador CLT recebe:

1. Férias Remuneradas: Quem não gosta de tirar uma pausa merecida e ainda ser pago por isso? Um salário adicional por ano só para você relaxar.

2. 13º Salário: Aquele presente anual que vem bem a calhar, um salário extra que ajuda a fechar o ano no azul.

3. FGTS: Um depósito de 8% do salário mensal, que funciona como uma poupança forçada, mas pode ser um grande alívio em momentos de necessidade.

Mão na massa — ou melhor, na calculadora!

Para simplificar nossa análise, vamos calcular o impacto desses benefícios considerando um salário mensal bruto de R$ 2.000. A partir daí, calculamos o valor anual dos benefícios:

- Férias Remuneradas: R$ 2.000 * 33% = 660

- 13º Salário: R$ 2.000

- Salário Base anual = 24.000

- FGTS: 12 x R$ 2.000 x 8% = R$ 1.920

Conforme acima, o total de benefícios anuais chega a R$ 4.580,00.

Somando esses valores ao salário anual, um trabalhador CLT teria um total de R$ 28.580,00 em recebimentos no ano, resultando em um valor médio mensal de R$ 2.381,67.

Assim, podemos concluir que um trabalhador PJ precisaria receber cerca de 19% a mais para se equiparar a um CLT, considerando apenas esses três benefícios nessa faixa salarial.

Mas a história não acaba por aí! Muitos contratos CLT incluem ainda vale-refeição, vale-alimentação, plano de saúde e odontológico, seguro de vida, previdência privada, entre outros. Esses adicionais podem ampliar ainda mais a diferença entre o que seria necessário para um PJ alcançar o mesmo nível de proteção financeira.

Por outro lado, os impostos cobrados podem impactar consideravelmente esse cálculo. Afinal, quanto maior a faixa salarial, maior é o imposto retido na fonte do salário do CLT.

Veja abaixo a tabela para a base de cálculo mensal a partir de fevereiro de 2024.

|

Base de Cálculo (R$) |

Alíquota (%) |

Parcela a Deduzir do IR (R$) |

|

Até R$ 2.259,20 |

0% |

R$ – |

|

De R$ 2.259,21 até R$ 2.826,65 |

7,50% |

R$ 169,44 |

|

De R$ 2.826,66 até R$ 3.751,05 |

15% |

R$ 381,44 |

|

De R$ 3.751,06 até R$ 4.664,68 |

22,50% |

R$ 662,77 |

|

Acima de R$ 4.664,68 |

27,50% |

R$ 896,00 |

Fonte: Ministério da Fazenda.

Quando executamos o mesmo cálculo considerando a remuneração média do brasileiro, segundo a PNAD de fevereiro de 2025, vemos que um CLT que recebe R$ 3.378,00 — com os benefícios mencionados — precisaria receber cerca de 15% a mais como MEI para se equiparar financeiramente.

Assim, quanto maior o salário mensal, melhor tende a ser o resultado líquido para o trabalhador MEI, que contribui com um valor fixo aproximado de R$ 72,00 de imposto até o limite de R$ 81.000,00 de faturamento anual. Ultrapassando esse valor, a empresa precisa migrar para o regime Simples Nacional, onde a tributação é consideravelmente mais alta.

Planejamento financeiro é essencial para o PJ

Optar pelo regime PJ pode oferecer maior flexibilidade e, potencialmente, uma remuneração líquida mais alta. Porém, como vimos, é fundamental ter um planejamento financeiro rigoroso para compensar a ausência dos benefícios garantidos pela CLT.

Uma maneira inteligente de construir uma base sólida é investir de forma consciente e disciplinada: diversificando seus investimentos, reservando uma parte dos rendimentos para imprevistos e até planejando por conta própria suas férias e “13º salário”.

Lembre-se: a liberdade financeira não vem apenas da capacidade de ganhar mais, mas da habilidade de planejar e gerir bem o que se ganha. Para te ajudar nesse planejamento, a Rico criou a ferramenta “Meus Objetivos” — que ajuda a investir de acordo com seus planos e prazos. Abra sua conta gratuitamente e comece a investir infinitamente!