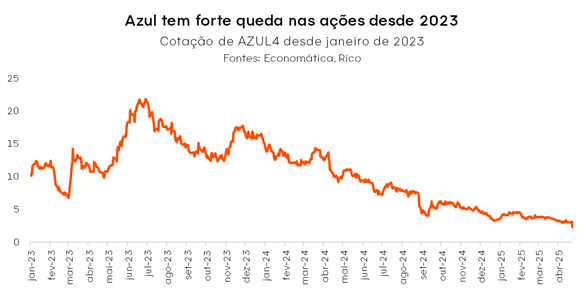

Na última semana, as ações da Azul (AZUL4) sofreram uma queda de mais de 30%. No acumulado do ano, o papel já apresenta uma desvalorização superior a 40%, e em 2024, a queda chegou a impressionantes 77,89%.

Mas afinal, o que está causando essas quedas tão acentuadas nas ações da companhia?

A forte volatilidade de Azul (AZUL4)

Conforme já falamos aqui, Azul é uma ação que costuma ter uma volatilidade mais acentuada do que a média das ações negociadas na bolsa brasileira. Isso porque é uma companhia inserida em um setor muito competitivo, em que as empresas têm pouco poder de precificação, as receitas da companhia estão diretamente ligadas aos ciclos econômicos e é um negócio que possui altos custos para manter as operações.

Com tantos desafios, a companhia se viu com uma dívida líquida de R$29,6 bilhões no quarto trimestre de 2024.

Desde outubro de 2023, a Azul vem tentando estabelecer acordos e negociações para resolver parte dessa dívida.

Recapitulando: as renegociações da dívida da Azul

Em 2024 Azul apresentou os passos do seu plano de renegociação da dívida, que incluíram:

- Liquidação do Instrumento de Capital: A empresa propôs liquidar (ou seja, quitar) um instrumento de capital que pertence aos arrendadores (quem empresta dinheiro ou ativos para a empresa). Para isso, a Azul anunciou a emissão de 96 milhões de novas ações, que são partes da empresa que podem ser compradas por investidores.

- Nova Dívida: A Azul planejou a emissão de uma nova dívida totalizando US$ 525 milhões.

- Conversão de Títulos: A empresa também considerou a conversão de US$ 785 milhões dos Títulos com vencimento em 2029/30 em ações. Os títulos são instrumentos de dívida que representam um empréstimo feito à empresa. Quando esses títulos são convertidos em ações, os credores se tornam acionistas, ou seja, passam a ter uma parte da empresa.

- Nova Emissão de Ações: A empresa também anunciou uma nova emissão de ações. Essa emissão aumenta o número total de ações em circulação e, consequentemente, dilui as ações existentes (ou seja, reduz a porcentagem de propriedade dos acionistas).

Além disso, se essa nova oferta de ações gerar US$ 200 milhões ou mais em capital adicional (dinheiro novo para a empresa), isso poderia gerar a ‘equitização’ de 12,5% dos Títulos de 2029/30 da Azul. Isso significa que uma parte desses títulos poderia ser convertida em ações, que é o passo final do plano de reestruturação da dívida da empresa.

Inicialmente observamos que a oferta poderia trazer uma melhoria significativa nas posições de alavancagem e liquidez da Azul, uma vez que o novo capital poderia reduzir a relação dívida líquida/EBITDA em até 1,2x (a empresa reportou 4,9x no 4T24), e a conversão da dívida em ações poderia reduzir os pagamentos de juros em aproximadamente R$ 500 milhões por ano.

Abril de 2025: anúncio de aumento de capital

No dia 14 de abril de 2025, a Azul anunciou um aumento de capital, avançando para a fase final de seu plano de reestruturação da dívida. Esse aumento de capital é uma maneira de a empresa levantar dinheiro para ajudar a pagar suas dívidas e melhorar sua situação financeira.

A oferta consistiu em levantar entre R$ 1,6 bilhões e R$ 4,1 bilhões, com o preço de R$ 3,58 por ação. Essa oferta incluiu:

- Conversão de títulos em ações: Aproximadamente R$ 1,6 bilhão virá da conversão de títulos em ações.

- Oferta privada para acionistas existentes: Isso significa que os acionistas que já possuem ações da Azul terão a oportunidade de comprar mais ações antes que elas sejam oferecidas ao público em geral. Essa é uma maneira de dar preferência aos investidores que já acreditam na empresa.

- Oferta Pública Adicional (follow-on): Após a oferta privada, a Azul também fará uma oferta pública, onde as novas ações estarão disponíveis para qualquer investidor interessado. Isso é conhecido como “follow-on” e permite que mais pessoas possam investir na empresa.

Além disso, a Azul ofereceu um incentivo financeiro na forma de warrants, que são direitos de subscrição que dão aos investidores a opção de comprar mais ações no futuro. Para cada nova ação emitida, os investidores receberão um warrant na proporção de 1:1, ou seja, um warrant para cada nova ação adquirida.

Embora esse aumento de capital melhore as posições de alavancagem (relação entre a dívida e o lucro) e liquidez (capacidade de pagar dívidas de curto prazo) da Azul, com uma expectativa de redução da relação dívida líquida/EBITDA para até -1,2x, observamos que poderia gerar um potencial significativo de diluição geral. Isso significa que a porcentagem de propriedade dos acionistas existentes pode ser reduzida. Inicialmente estimamos uma diluição acionária total de cerca de 85%.

A conclusão do aumento de capital

No dia 24 de abril de 2025, a Azul anunciou a conclusão de um aumento de capital privado, totalizando R$ 1.661 milhões, dentro da faixa prevista de R$ 1.613 a R$ 4.111 milhões. Esse valor inclui:

- R$ 1.613 milhões provenientes da conversão em ações de 35% dos títulos de dívida com vencimento em 2029/30;

- R$ 48 milhões de demanda adicional dos acionistas, com a possibilidade de mais R$ 48 milhões se todos os warrants forem convertidos.

Nossa visão

Devido à demanda reduzida dos acionistas existentes, a entrada de novo capital foi inferior ao que os investidores esperavam. Segundo nossas estimativas, a alavancagem da companhia deve diminuir apenas 0,4 vezes na relação dívida líquida/EBITDA. Por outro lado, a diluição total das ações atingiu aproximadamente 61%, considerando:

- A emissão dos arrendadores;

- A conversão em ações de 35% dos títulos de 2029/30;

- O aumento de capital privado.

Além disso, como a nova oferta de capital não alcançou US$ 200 milhões, os 12,5% restantes dos títulos de 2029/30 não serão convertidos em ações.

Em resumo, na data do anúncio desse novo passo, em 14 de abril de 2025, as ações haviam reagido positivamente ao novo passo da reestruturação da dívida da Azul. Contudo a concretização dessa etapa do plano frustrou os investidores e levou a nova rodada de fortes quedas nos preços das ações.

Qual a nossa recomendação para Azul (AZUL4)?

Nosso time de Research mantém uma recomendação Neutra para as ações, principalmente com base em um cenário ainda desafiador para a companhia e um perfil de alavancagem atualmente alto.

Se quiser saber quais são as ações que estamos recomendando no cenário atual, acesse nossa carteira recomendada de ações.

A cada trimestre as empresas listadas na bolsa brasileira divulgam seus resultados financeiros ao mercado.

Acompanhar esses números é muito importante para os investidores, pois permite avaliar a saúde financeira das companhias e decidir se vale a pena investir nelas.

No dia 22 de abril de 2025 as empresas brasileiras começarão a divulgar seus resultados referentes ao primeiro trimestre deste ano. Confira o calendário completo com as datas e horários de divulgação dos balanços das principais empresas negociadas na B3:

Aproveite e confira aqui mais detalhes sobre o que é e porque acompanhar esses números

| Calendário de Resultados do 1° trimestre de 2025 | ||||

| Data | Horário de divulgação | Ticker | Companhia | Setor |

| 22/04/2025 | Após o fechamento | AGXY3 | Agrogalaxy | Agro |

| 23/04/2025 | Após o fechamento | HYPE3 | Hypera | Saúde |

| 24/04/2025 | Antes da abertura | USIM5 | Usiminas | Mineração & Siderurgia |

| 24/04/2025 | Após o fechamento | MULT3 | Multiplan | Propriedades Comerciais |

| 24/04/2025 | Após o fechamento | VALE3 | Vale | Mineração & Siderurgia |

| 28/04/2025 | Após o fechamento | GGBR4 | Gerdau | Mineração & Siderurgia |

| 28/04/2025 | Após o fechamento | GOAU4 | Met. Gerdau | Mineração & Siderurgia |

| 29/04/2025 | Horário a confirmar | IGTI11 | Iguatemi | Propriedades Comerciais |

| 29/04/2025 | Após o fechamento | KEPL3 | Kepler Weber | Bens de Capital |

| 29/04/2025 | Após o fechamento | POMO4 | Marcopolo | Bens de Capital |

| 29/04/2025 | Após o fechamento | LOGG3 | Log Comm. Prop. | Propriedades Comerciais |

| 29/04/2025 | Após o fechamento | ISAE4 | ISA Energia | Elétricas |

| 30/04/2025 | Horário a confirmar | RANI3 | Irani | Papel & Celulose |

| 30/04/2025 | Antes da abertura | SANB11 | Santander | Bancos |

| 30/04/2025 | Antes da abertura | WEGE3 | Weg | Bens de Capital |

| 02/05/2025 | Após o fechamento | MDIA3 | M. Dias Branco | Alimentos & Bebidas |

| 05/05/2025 | Após o fechamento | AURA33 | Aura Minerals | Mineração & Siderurgia |

| 05/05/2025 | Após o fechamento | CMIN3 | CSN Mineração | Mineração & Siderurgia |

| 05/05/2025 | Após o fechamento | BBSE3 | BBSeguridade | Inst. Financeiras |

| 05/05/2025 | Após o fechamento | CSNA3 | CSN | Mineração & Siderurgia |

| 05/05/2025 | Após o fechamento | DMVF3 | D1000 | Varejo |

| 05/05/2025 | Após o fechamento | GMAT3 | Grupo Mateus | Varejo |

| 05/05/2025 | Após o fechamento | PGMN3 | Pague Menos | Varejo |

| 05/05/2025 | Após o fechamento | TIMS3 | Tim | TMT |

| 05/05/2025 | Após o fechamento | CCRO3 | CCR | Transportes |

| 05/05/2025 | Após o fechamento | HBSA3 | Hidrovias do Brasil | Transportes |

| 06/05/2025 | Antes da abertura | EMBR3 | Embraer | Bens de Capital |

| 06/05/2025 | Após o fechamento | CXSE3 | Caixa Seguridade | Inst. Financeiras |

| 06/05/2025 | Após o fechamento | BLAU3 | Blau | Saúde |

| 06/05/2025 | Após o fechamento | PRIO3 | PRIO | Óleo, Gás e Petroquímicos |

| 06/05/2025 | Após o fechamento | VBBR3 | Vibra Energia | Óleo, Gás e Petroquímicos |

| 06/05/2025 | Após o fechamento | CRFB3 | Carrefour | Varejo |

| 06/05/2025 | Após o fechamento | PCAR3 | Pão de Açucar | Varejo |

| 06/05/2025 | Após o fechamento | RADL3 | Raia Drogasil | Varejo |

| 06/05/2025 | Após o fechamento | VULC3 | Vulcabras | Varejo |

| 07/05/2025 | Horário a confirmar | BBDC3 | Bradesco | Bancos |

| 07/05/2025 | Após o fechamento | FRAS3 | Frasle Mobility | Bens de Capital |

| 07/05/2025 | Antes da abertura | KLBN11 | Klabin | Papel & Celulose |

| 07/05/2025 | Horário a confirmar | MELI34 | Mercado Libre | Varejo |

| 07/05/2025 | Horário a confirmar | ELET6 | Eletrobras | Elétricas |

| 07/05/2025 | Antes da abertura | BBDC4 | Bradesco | Bancos |

| 07/05/2025 | Horário a confirmar | ELET3 | Eletrobras | Elétricas |

| 07/05/2025 | Após o fechamento | AGRO3 | BrasilAgro | Agro |

| 07/05/2025 | Após o fechamento | MYPK3 | Iochpe-Maxion | Bens de Capital |

| 07/05/2025 | Após o fechamento | BEEF3 | Minerva | Alimentos & Bebidas |

| 07/05/2025 | Após o fechamento | ODPV3 | Odontoprev | Saúde |

| 07/05/2025 | Após o fechamento | LAVV3 | Lavvi | Construção Civil |

| 07/05/2025 | Após o fechamento | UGPA3 | Ultrapar | Óleo, Gás e Petroquímicos |

| 07/05/2025 | Após o fechamento | CEAB3 | C&A Modas | Varejo |

| 07/05/2025 | Após o fechamento | GUAR3 | Guararapes | Varejo |

| 07/05/2025 | Após o fechamento | VIVA3 | Vivara | Varejo |

| 07/05/2025 | Após o fechamento | DESK3 | Desktop | TMT |

| 07/05/2025 | Após o fechamento | ELMD3 | Eletromidia | TMT |

| 07/05/2025 | Após o fechamento | MILS3 | Mills | Transportes |

| 07/05/2025 | Após o fechamento | AURE3 | Auren | Elétricas |

| 07/05/2025 | Após o fechamento | EGIE3 | Engie Brasil | Elétricas |

| 07/05/2025 | Após o fechamento | TAEE11 | Taesa | Elétricas |

| 08/05/2025 | Horário a confirmar | INBR32 | Inter | Bancos |

| 08/05/2025 | Horário a confirmar | ALPA3 | Alpargatas | Varejo |

| 08/05/2025 | Horário a confirmar | SAPR11 | Sanepar | Saneamento |

| 08/05/2025 | Horário a confirmar | ENGI11 | Energisa | Elétricas |

| 08/05/2025 | Horário a confirmar | ITUB4 | Itaú Unibanco | Bancos |

| 08/05/2025 | Antes da abertura | ABEV3 | Ambev | Alimentos & Bebidas |

| 08/05/2025 | Antes da abertura | MATD3 | Mater Dei | Saúde |

| 08/05/2025 | Horário a confirmar | JHSF3 | JHSF | Propriedades Comerciais |

| 08/05/2025 | Antes da abertura | SMFT3 | Smart Fit | Varejo |

| 08/05/2025 | Após o fechamento | TTEN3 | 3tentos | Agro |

| 08/05/2025 | Após o fechamento | BRBI11 | BR Partners | Bancos |

| 08/05/2025 | Após o fechamento | RAPT4 | Randoncorp | Bens de Capital |

| 08/05/2025 | Após o fechamento | COGN3 | Cogna | Educação |

| 08/05/2025 | Após o fechamento | B3SA3 | B3 | Inst. Financeiras |

| 08/05/2025 | Após o fechamento | CASH3 | Méliuz | Inst. Financeiras |

| 08/05/2025 | Após o fechamento | CAML3 | Camil | Alimentos & Bebidas |

| 08/05/2025 | Após o fechamento | FLRY3 | Fleury | Saúde |

| 08/05/2025 | Após o fechamento | HAPV3 | Hapvida | Saúde |

| 08/05/2025 | Após o fechamento | MRVE3 | MRV | Construção Civil |

| 08/05/2025 | Após o fechamento | PLPL3 | Plano & Plano | Construção Civil |

| 08/05/2025 | Após o fechamento | TEND3 | Tenda | Construção Civil |

| 08/05/2025 | Após o fechamento | TRIS3 | Trisul | Construção Civil |

| 08/05/2025 | Após o fechamento | CBAV3 | CBA | Mineração & Siderurgia |

| 08/05/2025 | Após o fechamento | RECV3 | PetroReconcavo | Óleo, Gás e Petroquímicos |

| 08/05/2025 | Horário a confirmar | UNIP3 | Unipar | Óleo, Gás e Petroquímicos |

| 08/05/2025 | Após o fechamento | UNIP6 | Unipar | Óleo, Gás e Petroquímicos |

| 08/05/2025 | Após o fechamento | ALPA4 | Alpargatas | Varejo |

| 08/05/2025 | Após o fechamento | ASAI3 | Assai | Varejo |

| 08/05/2025 | Após o fechamento | AZZA3 | Azzas 2154 | Varejo |

| 08/05/2025 | Após o fechamento | LREN3 | Lojas Renner | Varejo |

| 08/05/2025 | Após o fechamento | MGLU3 | Magazine Luiza | Varejo |

| 08/05/2025 | Após o fechamento | PETZ3 | Petz | Varejo |

| 08/05/2025 | Após o fechamento | ZAMP3 | Zamp | Varejo |

| 08/05/2025 | Após o fechamento | INTB3 | Intelbras | TMT |

| 08/05/2025 | Após o fechamento | LWSA3 | LWSA | TMT |

| 08/05/2025 | Após o fechamento | TOTS3 | TOTVS | TMT |

| 08/05/2025 | Após o fechamento | ECOR3 | Ecorodovias | Transportes |

| 08/05/2025 | Após o fechamento | RENT3 | Localiza | Transportes |

| 08/05/2025 | Após o fechamento | RAIL3 | Rumo | Transportes |

| 08/05/2025 | Após o fechamento | ALUP11 | Alupar | Elétricas |

| 08/05/2025 | Após o fechamento | CMIG4 | Cemig | Elétricas |

| 08/05/2025 | Após o fechamento | CPLE6 | Copel | Elétricas |

| 08/05/2025 | Após o fechamento | GRND3 | Grendene | Varejo |

| 08/05/2025 | Após o fechamento | SUZB3 | Suzano | Papel & Celulose |

| 09/05/2025 | Antes da abertura | PSSA3 | Porto Seguro | Inst. Financeiras |

| 09/05/2025 | Horário a confirmar | BRKM5 | Braskem | Óleo, Gás e Petroquímicos |

| 09/05/2025 | Horário a confirmar | CVCB3 | CVC Brasil | Varejo |

| 12/05/2025 | Após o fechamento | YDUQ3 | YDUQS | Educação |

| 12/05/2025 | Após o fechamento | PETR3 | Petrobras | Óleo, Gás e Petroquímicos |

| 12/05/2025 | Após o fechamento | BBAS3 | Banco do Brasil | Bancos |

| 12/05/2025 | Após o fechamento | IRBR3 | IRB Brasil | Inst. Financeiras |

| 12/05/2025 | Após o fechamento | ITSA4 | Itausa | Inst. Financeiras |

| 12/05/2025 | Após o fechamento | DIRR3 | Direcional | Construção Civil |

| 12/05/2025 | Após o fechamento | EVEN3 | Even | Construção Civil |

| 12/05/2025 | Após o fechamento | BRAV3 | Brava Energia | Óleo, Gás e Petroquímicos |

| 12/05/2025 | Após o fechamento | PETR4 | Petrobras | Óleo, Gás e Petroquímicos |

| 12/05/2025 | Após o fechamento | NTCO3 | Grupo Natura | Varejo |

| 12/05/2025 | Após o fechamento | SBFG3 | Grupo SBF | Varejo |

| 12/05/2025 | Após o fechamento | TFCO4 | Track Field | Varejo |

| 12/05/2025 | Após o fechamento | SBSP3 | Sabesp | Saneamento |

| 12/05/2025 | Após o fechamento | VIVT3 | Telefônica Brasil | TMT |

| 13/05/2025 | Horário a confirmar | ROXO34 | Nubank | Bancos |

| 13/05/2025 | Antes da abertura | BPAC11 | BTG Pactual | Bancos |

| 13/05/2025 | Horário a confirmar | STNE | StoneCo. | Inst. Financeiras |

| 13/05/2025 | Após o fechamento | SOJA3 | Boa Safra | Agro |

| 13/05/2025 | Após o fechamento | RAIZ4 | Raizen | Agro |

| 13/05/2025 | Após o fechamento | SLCE3 | SLC Agricola | Agro |

| 13/05/2025 | Após o fechamento | VITT3 | Vittia | Agro |

| 13/05/2025 | Após o fechamento | JBSS3 | JBS | Alimentos & Bebidas |

| 13/05/2025 | Após o fechamento | KRSA3 | Kora Saude | Saúde |

| 13/05/2025 | Após o fechamento | VVEO3 | Viveo | Saúde |

| 13/05/2025 | Após o fechamento | CURY3 | Cury | Construção Civil |

| 13/05/2025 | Após o fechamento | ENJU3 | Enjoei | Varejo |

| 13/05/2025 | Após o fechamento | MLAS3 | Multilaser | Varejo |

| 13/05/2025 | Após o fechamento | ALLD3 | Allied | TMT |

| 13/05/2025 | Após o fechamento | BMOB3 | Bemobi | TMT |

| 13/05/2025 | Após o fechamento | ARML3 | Armac | Transportes |

| 13/05/2025 | Após o fechamento | JSLG3 | JSL | Transportes |

| 13/05/2025 | Após o fechamento | MOVI3 | Movida | Transportes |

| 13/05/2025 | Após o fechamento | STBP3 | Santos Brasil | Transportes |

| 14/05/2025 | Horário a confirmar | PNVL3 | Dimed | Varejo |

| 14/05/2025 | Antes da abertura | MELK3 | Melnick | Construção Civil |

| 14/05/2025 | Antes da abertura | BRAP4 | Bradespar | Mineração & Siderurgia |

| 14/05/2025 | Horário a confirmar | AMOB3 | Automob | Transportes |

| 14/05/2025 | Antes da abertura | AZUL4 | Azul | Transportes |

| 14/05/2025 | Após o fechamento | TUPY3 | Tupy | Bens de Capital |

| 14/05/2025 | Após o fechamento | SEER3 | Ser Educacional | Educação |

| 14/05/2025 | Após o fechamento | DASA3 | Dasa | Saúde |

| 14/05/2025 | Após o fechamento | RDOR3 | Rede D’Or | Saúde |

| 14/05/2025 | Após o fechamento | MDNE3 | Moura Dubeux | Construção Civil |

| 14/05/2025 | Após o fechamento | ALOS3 | Allos | Propriedades Comerciais |

| 14/05/2025 | Após o fechamento | AMER3 | Americanas | Varejo |

| 14/05/2025 | Após o fechamento | BHIA3 | Grupo Casas Bahia | Varejo |

| 14/05/2025 | Após o fechamento | MEAL3 | IMC | Varejo |

| 14/05/2025 | Após o fechamento | AMBP3 | Ambipar | Saneamento |

| 14/05/2025 | Após o fechamento | CSMG3 | Copasa | Saneamento |

| 14/05/2025 | Após o fechamento | POSI3 | Positivo | TMT |

| 14/05/2025 | Após o fechamento | FIQE3 | Unifique | TMT |

| 14/05/2025 | Após o fechamento | PRNR3 | Priner | Transportes |

| 14/05/2025 | Após o fechamento | VAMO3 | Vamos | Transportes |

| 14/05/2025 | Após o fechamento | ENEV3 | Eneva | Elétricas |

| 14/05/2025 | Após o fechamento | EQTL3 | Equatorial Energia | Elétricas |

| 15/05/2025 | Horário a confirmar | G2DI33 | G2D | TMT |

| 15/05/2025 | Horário a confirmar | ZENV | Zenvia | TMT |

| 15/05/2025 | Horário a confirmar | GOLL4 | Gol | Transportes |

| 15/05/2025 | Após o fechamento | CSED3 | Cruzeiro do Sul | Educação |

| 15/05/2025 | Após o fechamento | BRFS3 | BRF | Alimentos & Bebidas |

| 15/05/2025 | Após o fechamento | MRFG3 | Marfrig | Alimentos & Bebidas |

| 15/05/2025 | Após o fechamento | CYRE3 | Cyrela | Construção Civil |

| 15/05/2025 | Após o fechamento | EZTC3 | EZTec | Construção Civil |

| 15/05/2025 | Após o fechamento | CSAN3 | Cosan | Óleo, Gás e Petroquímicos |

| 15/05/2025 | Após o fechamento | ORVR3 | Orizon | Saneamento |

| 15/05/2025 | Após o fechamento | BRST3 | Brisanet | TMT |

| 15/05/2025 | Após o fechamento | SIMH3 | Simpar | Transportes |

| 15/05/2025 | Após o fechamento | CPFE3 | CPFL Energia | Elétricas |

| 15/05/2025 | Após o fechamento | SRNA3 | Serena Energia | Elétricas |

| 23/05/2025 | Horário a confirmar | PAGS | PagBank | Inst. Financeiras |

| 17/06/2025 | Horário a confirmar | JALL3 | Jalles Machado | Agro |

| 23/06/2025 | Horário a confirmar | SMTO3 | São Martinho | Agro |

Fonte: B3, Bloomberg, XP Research. As datas podem sofrer alterações ao longo da temporada.

Para te ajudar na escolha dos melhores ativos para investir, preparamos cuidadosas seleções de ações e ajustamos mensalmente a alocação em cada estratégia com base em uma visão global do cenário financeiro. Confira aqui nossas carteiras recomendadas de ações.

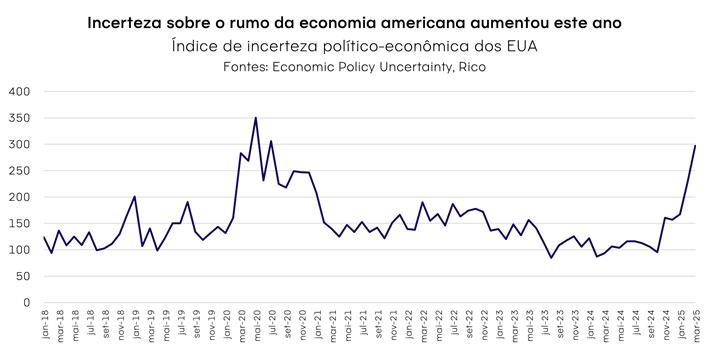

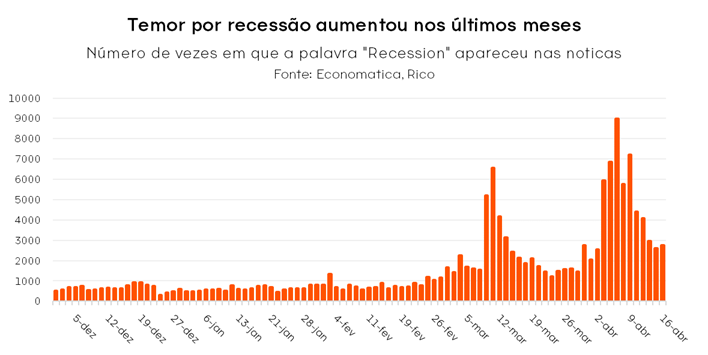

Dia da Libertação. Foi assim que o governo de Donald Trump chamou um dos dias mais marcantes de 2025 até agora. No dia 2 de abril, o governo americano anunciou a aplicação de tarifas recíprocas sobre produtos importados de países que, na sua visão, impõem barreiras comerciais consideradas injustas. Essa decisão surpreendeu os mercados pela sua abrangência e impacto, gerando preocupações entre os investidores.

O anúncio movimentou os mercados globais e trouxe incertezas, especialmente pelo risco de desaceleração econômica nos Estados Unidos, que é a maior economia do mundo, e até mesmo na economia global. Isso acontece porque essas tarifas podem afetar negativamente tanto os consumidores americanos, que enfrentarão preços mais altos, quanto os produtores, que terão custos maiores e dificuldades nas cadeias de suprimentos internacionais. Além disso, a confiança geral no mercado pode ser abalada, o que intensificou os receios de uma possível recessão.

O que é recessão econômica?

Recessão econômica é um período de declínio significativo e generalizado na atividade econômica de um país, geralmente medido por uma queda no Produto Interno Bruto (PIB) por dois trimestres consecutivos ou mais. Durante uma recessão, costuma ocorrer uma redução na produção industrial, aumento do desemprego, queda no consumo e nos investimentos, além de uma desaceleração no comércio.

Esse cenário pode ser causado por diversos fatores, como crises financeiras, choques externos, políticas econômicas inadequadas ou eventos inesperados, como pandemias. A recessão impacta negativamente a confiança de consumidores e empresas, exigindo, muitas vezes, intervenções governamentais para estimular a recuperação econômica.

Independentemente de acertarmos com precisão a performance da economia americana nos próximos meses, é importante entender que qualquer desaceleração na economia dos EUA tende a impactar o mundo todo. Isso acontece porque os Estados Unidos são a maior economia do planeta e têm uma influência significativa nos mercados globais.

Se os Estados Unidos enfrentarem uma recessão mais severa, os efeitos podem ser bastante negativos para os mercados. Entre os possíveis impactos estão: o aumento da aversão ao risco entre os investidores, que podem buscar ativos mais seguros, como o dólar; o fortalecimento da moeda americana, que é vista como um porto seguro em momentos de incerteza; uma desaceleração econômica global, causada pela crise nos EUA; e uma provável queda nos preços das commodities, já que a demanda por insumos básicos tende a diminuir em um cenário de recessão.

Para os investidores, é essencial acompanhar de perto esses desdobramentos, pois eles podem influenciar diretamente os preços de ativos e as estratégias de investimento.

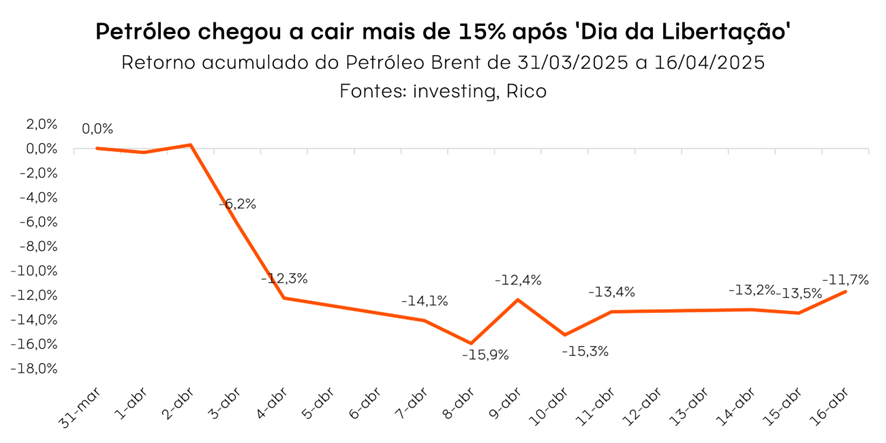

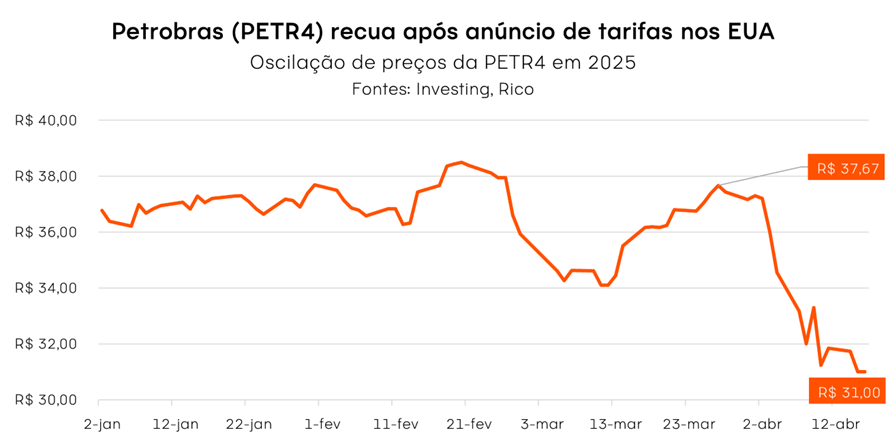

Diante das incertezas atuais, o petróleo tem sido uma das commodities mais impactadas

Os temores de uma recessão global, causados pelos efeitos da nova política comercial dos Estados Unidos, estão gerando preocupações sobre uma possível queda na demanda por petróleo. Esse cenário levou a uma forte desvalorização do Petróleo Brent, que é negociado na bolsa de Londres.

Antes do dia 2 de abril, o preço do petróleo Brent estava em torno de US$ 74 por barril. No entanto, após o anúncio do “tarifaço”, o preço caiu para menos de US$ 60. Embora tenha havido uma recuperação posterior, com o Brent voltando para a faixa dos US$ 65, isso ainda representa uma queda de aproximadamente 12% em apenas um mês.

No dia 15 de abril, a Agência Internacional de Energia (AIE) divulgou um relatório reduzindo significativamente sua projeção para o crescimento da demanda global por petróleo em 2025. Segundo a AIE, as tensões globais provocadas pela política tarifária dos EUA estão pesando na economia mundial e trazendo grande volatilidade para os mercados de petróleo.

Para os investidores, o atual cenário de incertezas acendeu um alerta sobre como lidar com algumas ações do setor de petróleo no Brasil, como a Petrobras. Desde o anúncio das tarifas nos Estados Unidos, a empresa já registrou uma queda de mais de 17%, acompanhando o movimento de desvalorização do petróleo.

O que fazer com Petrobras (PETR4), Prio (PRIO3) e outras petroleiras nesse cenário?

Apesar da recente queda nos preços do petróleo Brent e no mercado como um todo, as principais escolhas do nosso time de Research no setor, Petrobras (PETR4) e PRIO (PRIO3), continuam com fundamentos sólidos e atrativos. Antes dos últimos acontecimentos, o Brent estava sendo negociado a US$ 75 por barril, acima da nossa estimativa de US$ 70 por barril. Mesmo com a queda para US$ 65 por barril, o impacto não é tão dramático quanto parece à primeira vista.

Segundo nosso time de Research, os retornos esperados para a Petrobras continuam interessantes, entre 15% e 19%, considerando o Brent entre US$ 65 e US$ 70 por barril. Já para a PRIO, os rendimentos projetados são ainda mais atrativos: entre 14% e 16% em 2025, podendo subir para 33% a 37% em 2026, com a inclusão do projeto Wahoo. Mesmo em um cenário mais conservador, com o Brent a US$ 60 por barril, os retornos da Petrobras seriam de cerca de 11%, enquanto a PRIO apresentaria 12,5% em 2025. Estes números foram calculados com base no FCFE.

O FCFE (Free Cash Flow to Equity), ou Fluxo de Caixa Livre para o Acionista, é uma métrica financeira que representa o dinheiro disponível para os acionistas de uma empresa após todas as despesas operacionais, investimentos em ativos fixos e pagamento de dívidas terem sido realizados. Em outras palavras, é o fluxo de caixa que sobra para ser distribuído aos acionistas na forma de dividendos ou recompra de ações, ou ainda para ser reinvestido na empresa. Ele é amplamente utilizado para avaliar a saúde financeira de uma empresa e sua capacidade de gerar valor para os acionistas.

Além disso, nosso time acredita que os preços atuais das ações tornam ainda mais atrativas as teses de investimento para PRIO e Petrobras. Ambas as empresas continuam com recomendação de compra.

Por outro lado, em um cenário de preços decrescentes, a recomendação é de maior cautela com a Brava Energia (BRAV3), que tem maior dependência de preços mais altos do Brent (com preço de equilíbrio de fluxo de caixa próximo a US$ 60 por barril) devido à sua maior alavancagem. Já em relação à Petro Recôncavo (RECV3), a expectativa é de que a empresa seja mais conservadora com dividendos, devido às incertezas e possíveis aquisições de ativos, embora seus rendimentos em 2025 tenham potencial para serem semelhantes aos da PRIO.

Além disso, do ponto de vista da análise gráfica, a ação da Petrobras (PETR4) está atualmente em um nível importante de suporte na região de R$ 30,00. Isso significa que esse é um preço considerado atrativo para comprar o ativo, pois há uma probabilidade favorável de que a empresa consiga se manter nesse patamar.

Gráfico de preços de Petrobras (PETR4). Fontes: Nelogica, Rico.

Conclusão

Em resumo, o cenário atual apresenta desafios significativos para o setor de petróleo, impulsionados por incertezas advindas principalmente do cenário macroeconômico. No entanto, para os investidores, as ações da Petrobras e da PRIO ainda podem oferecer oportunidades, com fundamentos sólidos e expectativas de retornos positivos, mesmo diante da volatilidade do mercado.

Contudo, é crucial que os investidores permaneçam atentos às oscilações dos preços do petróleo e às condições econômicas globais, pois essas variáveis continuarão a influenciar o desempenho das ações do setor. E é claro, manter um portfólio equilibrado e adequado ao perfil de investidor de cada um é fundamental, principalmente em um ambiente ainda permeado por incertezas.

Quer saber mais sobre nossas recomendações de investimento? Acesse nossas carteiras recomendadas.

O consórcio é uma prática comum no Brasil e representa uma alternativa segura para aquisição de diversos tipos de bens, móveis ou imóveis, e contratação de serviços. Trata-se de uma modalidade de compra a prazo que, por meio de uma estrutura coletiva de participantes, possibilita a aquisição de um bem parcelado sem a incidência de juros, diferenciando-se assim do financiamento tradicional.

Consórcio: como é na vida real?

Por exemplo, vamos supor que você queira comprar um carro parcelado em 5 anos, ou seja, 60 parcelas. Ao invés de você pegar um financiamento bancário e pagar as 60 parcelas com juros, com se faz tradicionalmente, você entra em um consórcio. Para fins didáticos, vamos supor que 60 pessoas entrem nesse consórcio com você. A cada mês então 60 pessoas pagam uma parcela equivalente a 1/60 do valor total do carro.

Ou seja, a cada mês, as 60 pessoas juntas conseguem comprar um carro. Esse carro então será sorteado entre os 60 participantes e um deles será contemplado. No mês seguinte, acontecerá a mesma coisa, só que, ao invés do sorteio acontecer entre 60 pessoas, vai acontecer entre 59.

A pessoa que ganhou no primeiro mês obviamente continuará pagando até o fim da parcela número 60. Ao final de 60 meses todos estarão com os seus automóveis e todos os carros estarão pagos. É claro, você tanto pode ter a sorte de ser um dos primeiros sorteados, quanto o azar de ser um dos últimos.

Como Funciona o Consórcio?

No consórcio, um grupo de pessoas com interesse em adquirir um mesmo bem ou serviço se une com o objetivo de formar uma poupança conjunta para sua aquisição. Mensalmente, os participantes pagam parcelas fixas, estabelecidas em contrato, ao longo de um período determinado. Por meio de sorteios ou ofertas de lance em assembleias mensais, os consorciados são contemplados e têm acesso à carta de crédito, que representa o valor para a aquisição do bem ou serviço desejado.

Diferença entre Consórcio e Financiamento

Enquanto no financiamento o indivíduo obtém um empréstimo de uma instituição financeira para adquirir um bem ou serviço, no consórcio, trata-se de uma poupança coletiva. No financiamento, o custo é representado pelos juros cobrados pela instituição financeira, enquanto no consórcio, a taxa de administração é cobrada pela empresa administradora, podendo ser até dez vezes menor que os juros do financiamento.

Contemplação no Consórcio

A contemplação no consórcio ocorre quando o consorciado recebe a carta de crédito para adquirir o bem ou serviço desejado. Isso pode ocorrer por sorteio ou por lance em assembleia. O consorciado pode utilizar a carta de crédito para adquirir qualquer bem ou serviço de mesma categoria do grupo de consórcio ao qual aderiu.

Sorteio e Lance no Consórcio

O sorteio é uma das formas de definir o próximo contemplado no grupo de consórcio, realizado conforme as regras estabelecidas em contrato, muitas vezes utilizando a Loteria Federal. Já o lance permite ao consorciado antecipar a contemplação, ofertando um valor ou percentual superior aos demais participantes.

Taxa de Administração e ausência de entrada

A taxa de administração é a remuneração dada à administradora pelos serviços prestados na formação e administração do grupo. A principal vantagem do consórcio, do ponto de vista do consumidor, é a ausência de entrada — não é necessário ter um valor alto no momento da contratação. Outros pontos que pesam a favor são a segurança (caso a administradora seja confiável) e parcelas diluídas ao longo do tempo.

Cuidados ao Escolher uma Administradora

Ao escolher uma administradora de consórcio, é importante avaliar sua reputação, transparência e credibilidade no mercado, além de verificar as taxas cobradas e as condições contratuais.

Conclusão

O consórcio é uma dentre várias opções (como crédito pessoal, crédito direcionado, parcelamento etc) para adquirir bens e serviços, trazendo planejamento e flexibilidade ao consumidor. Se, após analisar cuidadosamente todas as possibilidades para facilitar a compra desejada, o consumidor entender que essa é a melhor opção, é importante que ele se atente à escolha da administradora e acompanhe de perto o andamento do seu consórcio, para assim realizar seus objetivos de forma tranquila e satisfatória — e sem comprometer suas finanças.

– Dinheiro extra no bolso sempre traz a chance de aliviar o orçamento ou dar fôlego a novos planos.

– O abono salarial PIS-Pasep é um benefício garantido por lei e, a cada novo lote, milhões de trabalhadores têm valores liberados sem a necessidade de solicitação.

– Compreender como ele funciona, quem tem direito e de que forma o valor pode ser utilizado estrategicamente faz toda a diferença no planejamento financeiro.

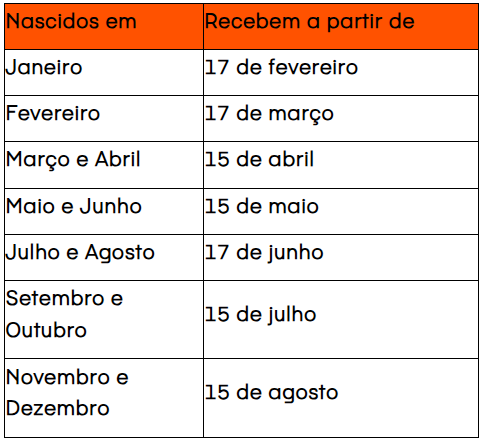

A partir desta terça-feira, 15 de abril, o Ministério do Trabalho e Emprego (MTE) inicia o pagamento do terceiro lote do abono salarial, liberando R$ 5,1 bilhões em benefícios para mais de 4,3 milhões de trabalhadores nascidos em março e abril. Segundo o Governo Federal, desse total, 3,8 milhões são trabalhadores da iniciativa privada, que recebem o PIS pela Caixa Econômica Federal, e cerca de 500 mil são servidores públicos, que recebem o Pasep pelo Banco do Brasil.

O abono salarial é um benefício anual no valor de até um salário-mínimo, concedido a trabalhadores da iniciativa privada (PIS) e a servidores públicos (Pasep) que atendem aos critérios do programa. Instituído pela Lei nº 7.998/90, o valor pago é proporcional ao tempo de trabalho com carteira assinada durante o ano-base.

O abono pode chegar a R$ 1.518,00, de acordo com o número de meses trabalhados no ano-base de 2023. Quem esteve empregado com carteira assinada durante todos os doze meses recebe o valor integral. Já quem trabalhou por um período menor recebe de forma proporcional e os pagamentos partem de R$ 127,00.

Quem tem direito ao abono salarial?

– Estar cadastrado no PIS/Pasep há pelo menos cinco anos;

– Ter recebido, durante o ano-base, até dois salários-mínimos de média salarial por mês;

– Ter trabalhado com carteira assinada por pelo menos 30 dias, consecutivos ou não, em 2023;

– Ter os dados corretamente informados pelo empregador no eSocial.

Confira abaixo o calendário de pagamento de 2025:

Informações detalhadas estão disponíveis nos canais do Ministério do Trabalho, pelo telefone 158 ou nos apps da Caixa e da Carteira de Trabalho Digital.

Os pagamentos são feitos de forma automática, priorizando crédito em conta bancária, poupança digital (via Caixa Tem) ou outros canais oficiais como agências, lotéricas, terminais de autoatendimento e correspondentes bancários. No Banco do Brasil, também é possível receber por PIX ou TED, além do atendimento presencial.

Agora, o foco está no próximo passo: o que essa entrada de dinheiro pode representar na prática? Como ela pode impulsionar mudanças reais? E, principalmente, como transformá-la em uma aliada da estabilidade financeira, mesmo quando o valor parece pequeno?

A seguir, confira quatro estratégias para dar propósito ao abono e fazer com que ele trabalhe a favor de quem recebe, independentemente do montante.

1) Raio X das finanças: entender para onde o dinheiro está indo

Antes de qualquer decisão, o ponto de partida é simples e poderoso: entender a própria realidade financeira. Sem esse mapeamento, até um dinheiro extra corre o risco de ser engolido pelos gastos do dia-a-dia.

Dedicar alguns minutos para revisar o orçamento pode revelar muito: quais são os compromissos mensais? Existem dívidas em aberto? Há gastos que podem ser reduzidos?

Essa análise mostra não apenas os pontos de atenção, mas também oportunidades que muitas vezes passam despercebidas. Em muitos casos, o abono pode ser o impulso necessário para reorganizar as contas, aliviar pressões e até iniciar uma nova fase no relacionamento com o dinheiro.

2) Dívidas primeiro: apagar o incêndio antes de reformar a casa

Quando há dívidas com juros altos, como cartão de crédito ou cheque especial, a prioridade deve ser clara: quitá-las, ou ao menos reduzir o saldo devedor. Esses débitos funcionam como vazamentos silenciosos, que comprometem o orçamento todos os meses. Reduzir ou eliminar essa pressão é o primeiro passo para sair do modo sobrevivência.

Mesmo quem recebeu um valor menor, proporcional ao tempo trabalhado, pode direcioná-lo com inteligência. Às vezes, R$ 127 quitam um boleto que já vinha virando uma bola de neve. O importante é não subestimar o impacto de pequenos avanços: cada passo conta na construção da estabilidade.

3) Dinheiro com propósito vira conquista

Depois de cuidar das dívidas, chega a hora de dar um novo significado ao valor restante. E aqui está o segredo: dar um destino claro ao dinheiro. Quando ele tem um objetivo definido, mesmo uma quantia modesta ganha potência.

Montar uma reserva de emergência é uma excelente escolha. Esse “colchão financeiro” protege contra imprevistos e ajuda a evitar dívidas futuras. O ideal é aplicar esse valor em opções com liquidez imediata e baixo risco, como o Tesouro Selic.

Separar esse dinheiro em uma conta específica ou aplicação também ajuda a afastá-lo do consumo impulsivo. O que está reservado com intenção tende a crescer.

4) Pequenos investimentos, grandes possibilidades

Mesmo quem nunca investiu pode usar o abono como ponto de partida. Hoje, existem alternativas acessíveis que aceitam aportes a partir de valores baixos. Mais importante do que o quanto se investe, é iniciar e manter a regularidade.

Fundos imobiliários, ações que pagam dividendos e títulos públicos são caminhos possíveis. Mas também é válido investir em si: fazer um curso, adquirir uma ferramenta de trabalho ou comprar material para empreender. Muitas vezes, esse tipo de investimento gera retorno ainda maior, inclusive em autoconfiança e oportunidades.

Independentemente do valor recebido, o essencial é não deixar o dinheiro parado. Abrir uma conta na Rico pode ser o primeiro passo para transformar esse recurso em um investimento com propósito.

Para quem busca construir um patrimônio com visão de longo prazo, a Rico oferece carteiras de alocação recomendadas, que combinam diferentes tipos de ativos conforme o perfil do investidor: conservador, moderado ou sofisticado.

Essas carteiras são atualizadas mensalmente e refletem a leitura do cenário econômico atual. O relatório Onde Investir, publicado pelo nosso time de especialistas da Rico, reúne essas sugestões com base nas principais tendências de mercado.

Com informações confiáveis e apoio profissional, investir deixa de ser um bicho de sete cabeças e se torna um caminho viável para qualquer pessoa. A lógica continua simples: não é preciso ter muito para começar, mas é preciso começar para conquistar mais. Com constância e disciplina, o que hoje parece simbólico pode se transformar em liberdade financeira no futuro.

Por fim, é importante lembrar: quando um dinheiro extra chega, o impulso mais comum é gastar sem pensar. No entanto, há um valor enorme em seguir por outro caminho, aquele que passa pela consciência, pelo planejamento e pelas escolhas intencionais.

O abono salarial, mesmo quando parece modesto, pode marcar o início de uma transformação concreta na relação com o dinheiro. Com as decisões certas, ele ajuda a reorganizar as contas, criar uma reserva, dar os primeiros passos nos investimentos e, principalmente, construir um futuro mais estável.

Mais do que apenas receber um benefício, trata-se de assumir o protagonismo financeiro e abrir espaço para novas conquistas. Afinal, quando há intenção, até os menores valores se tornam sementes de liberdade.

Na dúvida entre contratar ou não um empréstimo consignado CLT, a resposta depende de uma questão essencial: esse dinheiro será um impulso ou um peso para suas finanças?

Com a chegada do chamado Crédito do Trabalhador, empregados com carteira assinada agora têm acesso a uma nova modalidade de crédito. Mas será que essa opção realmente vale a pena? Neste texto, tentaremos responder algumas perguntas:

– Por que os juros do consignado costumam ser menores do que os de um empréstimo pessoal?

– O que muda com a possibilidade de utilizar parte do FGTS como garantia?

– E, mais importante: quais os riscos dessa escolha, especialmente em caso de demissão?

Como funciona o crédito consignado para CLT?

O Crédito do Trabalhador é uma nova modalidade de consignado voltada para profissionais com carteira assinada e MEIs. Ele foi criado para ampliar o acesso ao crédito, especialmente para trabalhadores de pequenas e médias empresas, do setor rural e empregados domésticos.

Quer se aprofundar no que significa crédito consignado? Falamos aqui em mais detalhes.

O governo estima que essa linha de crédito pode beneficiar cerca de 47 milhões de trabalhadores e movimentar até R$ 120 bilhões na economia. Atualmente, a contratação está disponível exclusivamente pelo aplicativo Carteira de Trabalho Digital (CTPS Digital), onde o trabalhador autoriza o acesso dos bancos aos seus dados e recebe propostas em até 24 horas. A partir de 25 de abril, a modalidade estará acessível em todas as instituições financeiras por meio de suas plataformas digitais.

As parcelas são descontadas diretamente na folha de pagamento, respeitando uma margem de até 35% do salário. Um dos diferenciais desse consignado é o uso do FGTS como garantia. Em caso de demissão sem justa causa, até 10% do saldo do FGTS e 100% da multa rescisória podem ser utilizados para quitar a dívida.

Desde o lançamento do programa, o Crédito do Trabalhador já liberou R$ 2,8 bilhões em empréstimos para mais de 450 mil trabalhadores. O valor médio concedido foi de aproximadamente R$ 6.240,57, com parcelas médias de R$ 349,20 e prazo de pagamento de 18 meses.

Importante: Diferente de outras modalidades de crédito, onde é possível atrasar parcelas mediante pagamento de juros e multa, no consignado o desconto ocorre automaticamente na folha de pagamento. Isso significa que o salário líquido será menor todos os meses, exigindo planejamento para evitar impactos negativos no orçamento.

Vantagens e Desvantagens da nova modalidade

Antes de contratar qualquer empréstimo, é essencial entender os prós e contras. O Crédito do Trabalhador oferece algumas facilidades, mas também pode trazer riscos que precisam ser bem avaliados.

Vantagens:

Juros mais baixos: Como as parcelas são descontadas diretamente do salário, os bancos assumem menos risco e, por isso, oferecem taxas menores que outras formas de crédito, como cheque especial e cartão de crédito.

Contratação digital e simplificada: O processo pode ser feito pelo app CTPS Digital, sem necessidade de convênios entre empresas e bancos, tornando o acesso ao crédito mais ágil.

Prazo estendido: Dependendo da instituição financeira, o parcelamento pode chegar a 84 meses, permitindo pagamentos mais suaves ao longo do tempo.

Desvantagens:

Redução da renda mensal: Como o valor da parcela é descontado direto da folha de pagamento, o trabalhador recebe um salário líquido menor, o que pode comprometer o orçamento sem planejamento adequado.

Risco de endividamento: A facilidade de contratação pode levar ao uso excessivo do crédito, aumentando a chance de contrair dívidas além da capacidade de pagamento.

Afinal, vale a pena?

O crédito consignado pode ser uma alternativa vantajosa quando utilizado com estratégia. Ele pode ser uma boa opção para substituir dívidas mais caras, como cheque especial e rotativo do cartão de crédito, que podem ultrapassar 100% ao ano.

Além disso, o crédito consignado pode ser útil em emergências, quando não há uma reserva financeira disponível — ou seja, quando é a única alternativa, antes de recorrer a linhas de crédito com taxas mais altas.

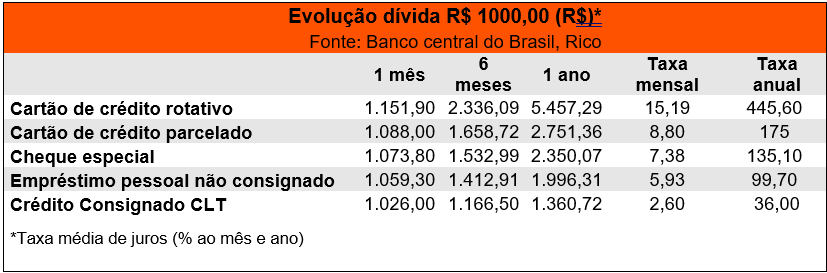

Para avaliar se o crédito consignado CLT realmente vale a pena, é importante compará-lo com outras modalidades de crédito disponíveis no mercado. A tabela abaixo ilustra a evolução de uma dívida de R$ 1.000,00 ao longo de diferentes períodos, considerando as taxas de juros médias praticadas em janeiro de 2025 para as demais modalidades e a taxa média estimada para o crédito consignado CLT na data atual:

Observações:

• Os valores são estimativas baseadas nas taxas médias de mercado e podem variar de acordo com a instituição financeira e o perfil do cliente.

• As taxas de juros podem sofrer alterações ao longo do tempo.

• **No caso do cartão de crédito, a legislação limita o uso a cobrança a 100% do valor da dívida.

• Os juros médios do crédito consignado CLT podem variar entre 2,5% e 3% ao mês, dependendo da instituição financeira e da análise de crédito do trabalhador. O custo total pode ser maior devido à adição de taxas e impostos.

A comparação deixa claro que o crédito consignado CLT tem juros significativamente menores do que outras modalidades de crédito pessoal, tornando-se uma alternativa mais econômica para o trabalhador. No entanto, isso não significa que ele deva ser contratado sem planejamento.

Os riscos do crédito consignado CLT

Um dos principais perigos dessa modalidade está na falsa sensação de segurança. Como as parcelas são descontadas diretamente na folha de pagamento, o trabalhador pode perder a noção de quanto realmente tem disponível para cobrir as despesas do mês. Isso pode levar a um ciclo de endividamento, no qual a pessoa precisa recorrer a novos empréstimos para manter o orçamento equilibrado.

Outro ponto de atenção é o uso do FGTS como garantia. Esse valor pode ser um importante suporte financeiro em caso de demissão, mas se já estiver comprometido com o empréstimo, o trabalhador pode se ver em dificuldades justamente quando mais precisa de recursos.

Como evitar armadilhas?

Para quem está considerando essa nova modalidade de crédito, é essencial tomar alguns cuidados:

Compare as propostas: Os bancos têm até 24 horas para apresentar ofertas. Avalie todas as opções antes de fechar negócio.

Verifique o CET (Custo Efetivo Total): Nem sempre a menor taxa de juros significa a melhor escolha. Outros encargos podem tornar um empréstimo aparentemente barato mais caro no longo prazo.

Planeje seu orçamento: O desconto da parcela será automático. Antes de contratar, garanta que essa redução não comprometerá despesas essenciais, como moradia, alimentação e transporte.

Evite gastos supérfluos: O consignado não deve ser usado para compras por impulso. Ele é mais indicado para quitar dívidas caras ou emergências financeiras.

Considere a portabilidade: Se já possui um empréstimo com taxas mais altas, pode valer a pena migrar para o consignado CLT. Mas atenção: prazo mais longo pode significar um custo total maior, mesmo que a parcela mensal seja menor.

O crédito consignado CLT pode ser uma solução eficiente para organizar as finanças, mas também pode se tornar uma armadilha se usado sem planejamento.

Embora facilite o acesso ao crédito, é essencial que o trabalhador tenha educação financeira para utilizá-lo de forma inteligente. Ele pode ser vantajoso para quitar dívidas mais caras, investir na educação ou consolidar compromissos financeiros com taxas mais baixas.

Dica final: Trate o consignado como uma ferramenta estratégica, garantindo que ele ajude a construir uma vida financeira equilibrada – e não como um impulso para gastos desnecessários que podem comprometer o orçamento.

Com a chegada de modelos novos modelos de carro 100% elétricos no país e subsídios por ora vigentes para importação e compra desses carros, a busca por modelos elétricos tem crescido no país.

Entretanto, a novidade sempre traz dúvidas ao consumidor. Será que vale a pena comprar o carro elétrico, ou essa será uma cilada financeira?

A resposta não é simples, mas fizemos alguns cálculos para tentar tirar uma conclusão sobre o assunto.

Quais as Vantagens de um carro elétrico?

Uma das grandes vantagens dos carros elétricos é a economia considerável em combustível. Como não dependem de combustíveis fósseis, eles são muito mais eficientes em termos de consumo de energia. Os motores elétricos convertem a energia elétrica em movimento de forma mais eficiente do que os motores a combustão interna, resultando em uma economia notável nos gastos com combustível ao longo do tempo.

Outra vantagem dos carros elétricos é a redução de custos com manutenção. Os motores elétricos são mais simples em comparação com os motores de combustão interna, pois possuem menos peças móveis e não requerem óleo lubrificante. Isso significa menos desgaste e menor necessidade de manutenção frequente. Os carros elétricos também não possuem componentes complexos, como sistemas de escapamento, embreagem e transmissão, que estão presentes nos veículos movidos a combustão. Como resultado, os custos de manutenção são reduzidos, o que pode gerar economias significativas ao longo da vida útil do veículo elétrico.

Por fim, a isenção de IPVA em alguns estados também é uma das principais vantagens oferecidas. Essa isenção representa uma economia significativa para os proprietários desses veículos, aliviando os custos anuais de manter um carro.

Essas vantagens não só beneficiam financeiramente os proprietários, mas também contribuem para a sustentabilidade ambiental, reduzindo a dependência de combustíveis fósseis e diminuindo a emissão de gases poluentes. É justamente por esse motivo que carros elétricos tem recebido subsídios e incentivos do governo – aqui no Brasil e em outras partes do mundo.

Quais as desvantagens do veículo elétrico?

Uma das desvantagens dos veículos elétricos é a incerteza quanto à desvalorização a longo prazo e o período de garantia da bateria. A tecnologia das baterias está em constante evolução, e os avanços nesse campo podem tornar as baterias dos veículos atuais obsoletas em alguns anos. Isso pode levar a uma desvalorização mais rápida dos veículos elétricos no mercado de revenda.

Além disso, há a preocupação com o período de garantia da bateria. Embora as fabricantes ofereçam garantias para as baterias, os proprietários de veículos elétricos podem se sentir inseguros sobre a durabilidade e a vida útil das baterias a longo prazo. Isso pode impactar o preço de revenda principalmente quando o veículo se aproximar do vencimento da garantia das baterias, que oferecem um alto custo de troca.

Isso nos leva a outra grande preocupação em relação aos veículos elétricos: a revenda. Algumas notícias recentes nesse sentido não animam potenciais comprados, como as que mostram o forte aumento de vendas de veículos elétricos nos Estados Unidos por locadoras – motivados pela desvalorização e alto custo de reparo em caso de colisões.

Por fim, o fim dos subsídios em alguns países é outra desvantagem dos veículos elétricos. Os subsídios governamentais têm sido um incentivo importante para a adoção de veículos elétricos, ajudando a reduzir o preço de compra e tornando-os mais acessíveis para os consumidores. No entanto, à medida que a tecnologia avança e se torna mais popular, os governos podem reduzir ou eliminar esses subsídios. Isso pode afetar a demanda e o potencial valor de revenda dos veículos elétricos, tornando-os menos atraentes para os compradores.

É importante ressaltar, entretanto, que as desvantagens mencionadas estão em constante avaliação e podem ser superadas à medida que a tecnologia e a infraestrutura dos veículos elétricos continuam a se desenvolver. À medida que mais avanços são feitos na área das baterias, por exemplo, garantias mais longas e eficientes podem ser oferecidas. Além disso, com a crescente demanda por veículos elétricos, é possível que o mercado de revenda se estabilize e os custos de reparo pós-colisão se tornem mais competitivos.

Calculando essas diferenças

Com isso em mente, realizamos uma análise comparativa entre um carro elétrico e um carro a combustão para determinar qual deles seria mais vantajoso em termos financeiros. Para isso, consideramos a compra do modelo elétrico, com valor de R$182.800,00, e um SUV a combustão, também com valor semelhante de R$171.990,00.

Nossos cálculos levaram em conta um período de uso de 6 anos e um total de 60.000 km rodados, considerando os custos de manutenção, revisões, IPVA e gastos com combustível para ambos os veículos. Vale ressaltar que desconsideramos gastos adicionais opcionais, como o custo de pneus e seguro veicular.

No caso do veículo a combustão, também levamos em consideração uma depreciação média de 9% ao ano. Já para o modelo elétrico, estimamos uma taxa de desvalorização anual mais alta, de 18%, o que significa que um carro comprado por R$182.800,00 seria vendido por aproximadamente R$55.572,42 ao final dos 6 anos, de acordo com nossa simulação.

Confira os resultados a seguir:

Pagando IPVA e combustível

Nessa simulação, consideramos que o proprietário abastecerá seu veículo em casa por um custo de R$0,90/kWh e terá a incidência do IPVA do veículo anualmente, com a depreciação de 18% ao ano de seu veículo elétrico. O valor da gasolina do carro à combustão foi estimado em R$6,00 em um consumo de 12 km/l.

| Elétrico | Combustão | |

| Valor inicial | R$ 182.800,00 | R$ 182.800,00 |

| Preço do carro | R$ 182.800,00 | R$ 171.990,00 |

| IPVA | R$ 30.495,69 | R$ 36.620,70 |

| Revisões | R$ 1.995,00 | R$ 4.400,00 |

| troca de óleo | R$ 2.208,00 | |

| filtro de óleo | R$ 240,00 | |

| filtro de ar | R$ 300,00 | |

| Combustível | R$ 9.747,29 | R$ 30.508,47 |

| Custo total (aquisição + manutenção) | -R$ 225.037,98 | -R$ 246.267,17 |

| Venda | R$ 55.572,42 | R$ 95.751,79 |

| Sobra da compra | R$ – | R$ 10.810,00 |

| Resultado final | -R$ 169.465,57 | -R$ 139.705,38 |

Como podemos ver, o exercício sugere uma leve vantagem para o carro à combustão. Porém, essa diferença poderia ser facilmente reduzida caso o veículo necessite de qualquer manutenção nesse período, ocorrências menos frequentes em carros elétricos.

Vale destacar que veículos a combustão possuem peças como velas ou correias para as quais a manutenção é recomendada antes dos 60.000kms proposto nessa simulação – custos que não foram adicionados nessa tabela.

Isento de IPVA

Desta vez, simulando nos mesmos parâmetros, será considerado um veículo elétrico isento do pagamento do IPVA. Confira abaixo:

| Elétrico | Combustão | |

| Valor inicial | R$ 182.800,00 | R$ 182.800,00 |

| Preço do carro | R$ 182.800,00 | R$ 171.990,00 |

| IPVA | R$ – | R$ 36.620,70 |

| Revisões | R$ 1.995,00 | R$ 4.400,00 |

| troca de óleo | R$ 2.208,00 | |

| filtro de óleo | R$ 240,00 | |

| filtro de ar | R$ 300,00 | |

| Combustível | R$ 9.747,29 | R$ 30.508,47 |

| Custo total (aquisição + manutenção) | -R$ 194.542,29 | -R$ 246.267,17 |

| Venda | R$ 55.572,42 | R$ 95.751,79 |

| Sobra da compra | R$ – | R$ 10.810,00 |

| Resultado final | -R$ 138.969,87 | -R$ 139.705,38 |

Nesse cenário, o veículo elétrico leva uma pequena vantagem. Entretanto, um dado merece destaque: consideramos uma depreciação de 9% por ano no valor do veículo à combustão e 18% nos veículos elétricos. Assim, caso a desvalorização do veículo elétrico seja menor do que essa taxa hipotética de 18%, a vantagem aumenta consideravelmente para o veículo elétrico.

Isento de combustível

Alguns proprietários optam por carros elétricos por possuir uma casa autossuficiente que produz energia por painéis elétricos. Por esse motivo, também simulamos a aquisição dos veículos caso o proprietário não necessite pagar pelo abastecimento elétrico.

| Elétrico | Combustão | |

| Valor inicial | R$ 182.800,00 | R$ 182.800,00 |

| Preço do carro | R$ 182.800,00 | R$ 171.990,00 |

| IPVA | R$ 30.495,69 | R$ 36.620,70 |

| Revisões | R$ 1.995,00 | R$ 4.400,00 |

| troca de óleo | R$ 2.208,00 | |

| filtro de óleo | R$ 240,00 | |

| filtro de ar | R$ 300,00 | |

| Combustível | R$ – | R$ 30.508,47 |

| Custo total (aquisição + manutenção) | -R$ 215.290,69 | -R$ 246.267,17 |

| Venda | R$ 55.572,42 | R$ 95.751,79 |

| Sobra da compra | R$ – | R$ 10.810,00 |

| Resultado final | -R$ 159.718,27 | -R$ 139.705,38 |

Nesse caso, o carro à combustão volta a apresenta leve vantagem na simulação em que o proprietário do veículo elétrico não paga pelo abastecimento, embora ainda pague pelo IPVA.

Em um cenário com a isenção de IPVA e combustível para o veículo elétrico, essa vantagem novamente muda de lado, beneficiando o carro elétrico:

| Elétrico | Combustão | |

| Valor inicial | R$ 182.800,00 | R$ 182.800,00 |

| Preço do carro | R$ 182.800,00 | R$ 171.990,00 |

| IPVA | R$ – | R$ 36.620,70 |

| Revisões | R$ 1.995,00 | R$ 4.400,00 |

| troca de óleo | R$ 2.208,00 | |

| filtro de óleo | R$ 240,00 | |

| filtro de ar | R$ 300,00 | |

| Combustível | R$ – | R$ 30.508,47 |

| Custo total (aquisição + manutenção) | -R$ 184.795,00 | -R$ 246.267,17 |

| Venda | R$ 55.572,42 | R$ 95.751,79 |

| Sobra da compra | R$ – | R$ 10.810,00 |

| Resultado final | -R$ 129.222,58 | -R$ 139.705,38 |

Carro elétrico ou a combustão?

Ao realizar esse exercício, pudemos observar que o veículo elétrico apresenta uma vantagem em relação ao carro a combustão quando há benefícios como a redução do pagamento de impostos ou de combustível. Essa vantagem é expressiva quando há subsídios disponíveis para os proprietários, embora essa questão ainda seja um ponto de atenção para os consumidores.

No que diz respeito à economia de combustível e manutenção, quanto mais quilômetros forem percorridos, maior será a vantagem para o carro elétrico. No entanto, a durabilidade das baterias do veículo elétrico ainda é uma preocupação, considerando o alto custo de reposição.

Vale ressaltar que a desvalorização anual de 18% atribuída ao carro elétrico foi uma estimativa baseada em outros modelos com tecnologia diferente das disponíveis atualmente no mercado de veículos elétricos. Portanto, esse dado pode ser consideravelmente diferente e afetar os cálculos realizados.

Por fim, não consideramos o benefício proveniente dos possíveis juros sobre o valor restante do investimento entre os veículos. Com a elevada taxa de juros atual, esse valor poderia alterar significativamente as simulações.

Seja qual for o seu objetivo, a Rico possui investimentos para te ajudar a conquista-lo. Abra sua conta na Rico e invista com a ajuda dos “Meus Objetivos”.

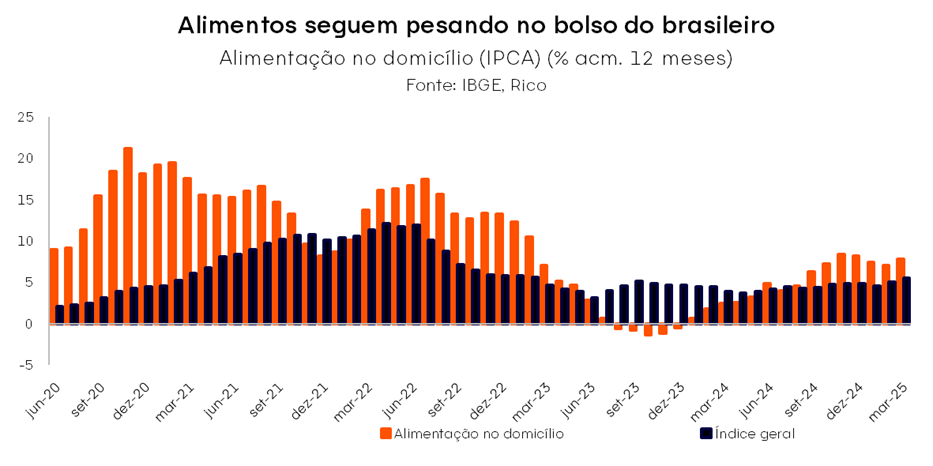

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,56% em março de 2025. O resultado elevou a métrica acumulada em doze meses para 5,58%, acelerando frente aos 5,06% registrados até fevereiro, e atingindo o maior patamar desde fevereiro de 2023.

Assim, a inflação se afasta ainda mais da meta do Banco Central (de 3,00%), superando o limite superior de 4,50%. O resultado reforça preocupações sobre o ritmo de alta de preços e seus impactos na economia adiante, e a continuidade do processo de elevação da taxa Selic pelo Banco Central.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

O resultado de março veio um pouco acima do esperado por analistas, mas não trouxe reações significativas no curto prazo. A reação observada no mercado de renda fixa após a divulgação foi limitada, com certa estabilidade nas expectativas de juros no futuro – ou seja, na “curva DI futuro” (composta por taxas de títulos soberanos de diferentes vencimentos).

Não obstante, a inflação segue um tema (cada vez mais) preocupante. E os detalhes da divulgação mensal ilustram essa realidade.

Alimentação e transportes pesam no resultado mensal

Um dos principais “vilões” do mês foram os preços de alimentos no domicílio, ou seja, aquilo que comemos em casa. A categoria subiu 1,31% entre fevereiro e março e, mesmo dentro do esperado, chama atenção para sua métrica acumulada em 12 meses – que atingiu 7,85% no terceiro mês do ano.

Dentre os alimentos, vale destacar aqueles “in natura”, cujo preço segue pressionado por questões climática. A categoria composta por alimentos como legumes, verduras e frutas registrou alta de 4,91% na variação mensal, influenciada por eventos climáticos como chuvas excessivas em determinas regiões do país. Para ilustrar, frutas como morango e manga subiram perto de 20% no mês, enquanto o tomate registrou alta de 22,5%.

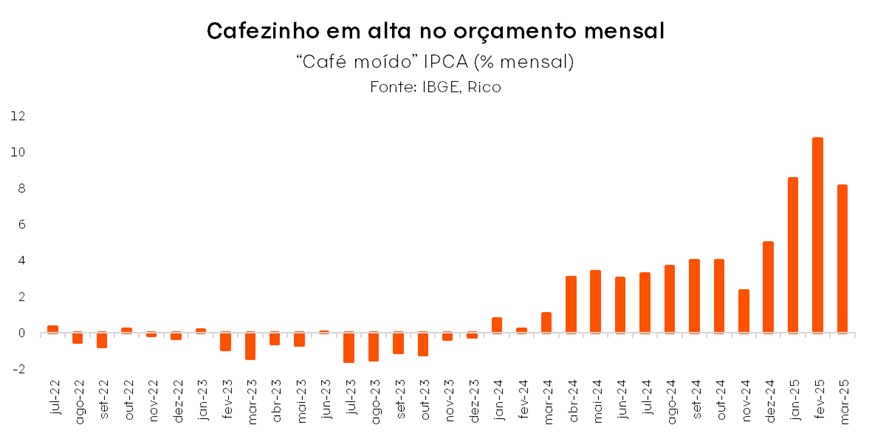

Café foi outro item da cesta de alimentação de grande parte da população que registrou forte alta no primeiro mês do ano. Refletindo duas quebras de safra seguidas – também fruto de eventos climáticos como períodos de seca ou chuva em excesso – o “café moído” registrou alta de 8,14% em março, acumulando elevação de mais de 75% nos últimos doze meses.

Vale destacar que, além de fatores que vem impactando a oferta de alimentos no país – em particular, eventos climáticos – a demanda aquecida observada na economia também contribui para a elevação dos preços.

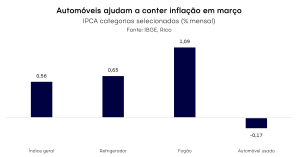

Já os preços de energia trouxeram certa estabilidade, refletindo a normalização da questão do bônus de Itaipu. A categoria registrou leve alta de 0,1% em março. Lembrando que as contas de luz passaram por forte queda em janeiro, seguida de alta expressiva em fevereiro, por conta da dinâmica do excedente de lucro registrado na usina de Itaipu no período. Esse “vai e vem” dos preços seguem definição legislativa, segundo a qual qualquer excedente deve ser refletido diretamente como desconto para consumidores no mês de referência – desconto esse que é revertido no mês subsequente.

Por outro lado, os carros usados ajudaram a conter um pouco a inflação no mês, que registrou uma queda de cerca de 0,2% na variação mensal. Entretanto, outros bens continuaram a pressionar a inflação, como a alta nos preços dos eletrodomésticos.

Por fim, vale destacar a elevação acima do esperado dos preços de bens industrializados. Atingindo a marca de 5,3% nos últimos três meses (considerando ajuste sazonal) os preços de bens industrializados, como roupas e máquinas, seguem refletindo tanto a demanda aquecida, quanto a desvalorização da nossa moeda observada no fim do ano passado.

O patamar da taxa de câmbio influencia diretamente e indiretamente a variação dos preços de bens e alimentos consumidos domesticamente, em maior ou menor intensidade. Afinal, grande parte do que consumimos é negociado internacionalmente (como cacau e proteínas) ou mesmo importado – como o trigo, e matérias primas para roupas e eletrônicos.

Assim, apesar da relativa apreciação do Real nos últimos meses, podemos observar os efeitos da forte desvalorização que marcou o fim de 2024 no início desse ano – uma vez que tais repasses ocorrem de maneira gradual e variam entre diferentes categorias (sendo sentidos mais rapidamente em alimentos, por exemplo).

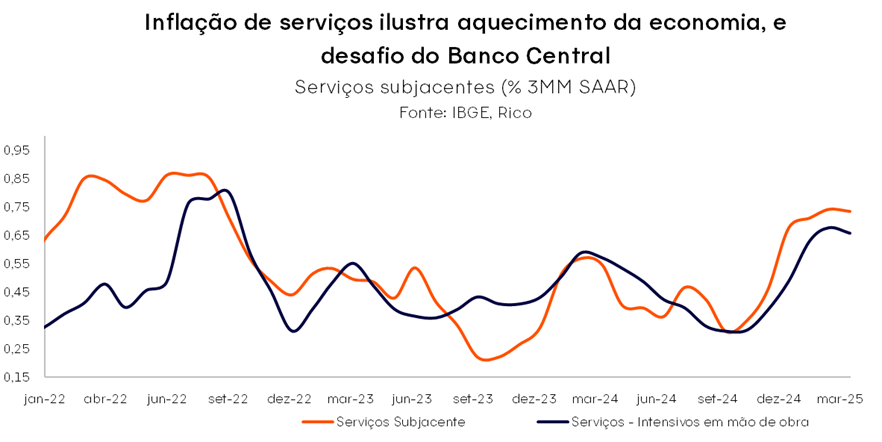

Inflação de serviços: o vilão latente

Embora preços de bens como alimentos, roupas e eletrodomésticos tendam a ser sentidos de maneira mais aparente por consumidores, a inflação de serviços segue como um dos principais fatores de preocupação no contexto atual.

Como podemos ver no gráfico abaixo, a inflação do setor segue muito acima da meta do Banco Central, com a categoria “subjacentes” – que exclui itens mais voláteis, como passagens aéreas – registrando alta de 7,7%, conforme a média dos últimos três meses.

Nesse sentido, vale destacar a categoria de serviços intensivos em mão de obra, que inclui serviços como manicures, dentistas e psicólogos, e também segue em patamar alto, próximo a 7%.

Vale lembrar que o comportamento dos preços de serviços é essencial para análise do cenário de inflação prospectiva no país. Em outras palavras, o que apontam preços como de cabelereiros, médicos e cinemas pode sinalizar mais sobre o que esperar da inflação do que se imagina.

Isso porque a inflação do setor de serviços é menos impactada por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); refletindo mais a dinâmica de salários e do nível de demanda na economia – em um processo que se retroalimenta.

Afinal, quanto mais aquecida a economia, maior tende a ser o nível de emprego e, consequentemente, a pressão sobre salários. E esse movimento se torna ainda mais relevante em economias nas quais serviços tem maior peso, como no Brasil, onde o setor responde por cerca de 70% do PIB e a maioria dos empregos do país.

Assim, como destacado adiante, a inflação de serviços deve seguir como um dos principais motivos de cautela ao longo de 2025.

O que esperar? Inflação seguirá alta em 2025, mas cenário externo pode trazer certo alívio

Como vimos, o resultado do IPCA de março reforça preocupações com o cenário de inflação adiante. Ao longo de 2025, devemos seguir convivendo com preços pressionados tanto por conta de fatores domésticos quanto globais – com maior protagonismo para o primeiro.

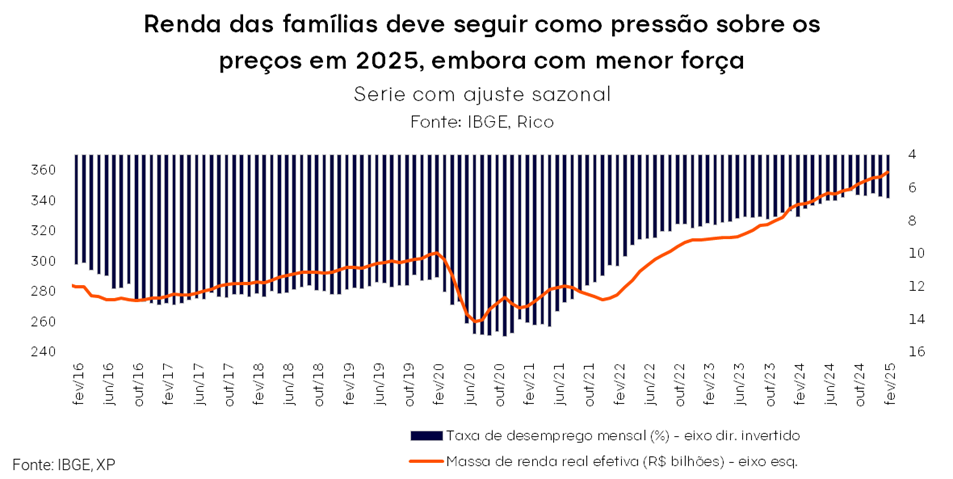

Demanda aquecida, apesar de desaceleração gradual

No cenário doméstico, a economia aquecida, com destaque para o mercado de trabalho ainda apertado, segue pressionando os preços – mesmo que em menor magnitude do que em 2024.

Como mencionado, o efeito é visto especialmente no setor de serviços, mas também em bens industriais, alimentos e bens de consumo de uma maneira geral. Afinal, com maior renda disponível, famílias tendem a elevar o consumo para além de bens essenciais.

Nesse sentido, vale destacar as recém anunciadas iniciativas do governo em impulsionar a atividade econômica que devem contribuir para manter a demanda aquecida. Dentre as quais: liberação de parcela do FGTS; ampliação do escopo do crédito consignado; ampliação do programa social Minha Casa Minha Vida; e projeto para ampliação da faixa de isenção do Imposto de Renda Pessoa Física.

Em resumo: o ambiente de economia aquecida, com desemprego baixo, salários em alta e crédito abundante impulsionou a demanda das famílias e pressionou os preços em 2024.

Essa dinâmica deve enfraquecer gradualmente, conforme os efeitos da alta de juros são sentidos na economia. Os estímulos adicionais do governo, entretanto, podem reduzir esse efeito.

O fiscal como risco inflacionário

Ainda no cenário doméstico, vale destacar a elevada percepção de risco fiscal como um dos principais riscos ao controle dos preços.

Isso porque o aumento dos gastos públicos não somente contribui para elevar a demanda por bens e serviços na economia, como também impacta as expectativas de inflação e a precificação dos ativos por aqui – incluindo a nossa moeda.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Na mesma linha, com receios de que a inflação possa corroer os ganhos a frente, investidores “colocam no preço” dos ativos brasileiros esse risco maior – e nossa moeda perde valor.

Nesse contexto, definições relacionadas a sustentabilidade e manutenção das regras fiscais vigentes (em especial o arcabouço fiscal), incluindo o impacto de potenciais elevações de despesas para o orçamento desse e do próximo ano, seguirão centrais – e um fator de risco – para o rumo dos preços adiante.

Cenário externo: um potencial alívio?

Apesar do elevado nível de incerteza e imprevisibilidade que tem marcado o cenário global em 2025, especialmente desde a eleição de Donald Trump nos Estados Unidos, parte da dinâmica observada pode acabar contribuindo para o controle inflacionário por aqui.

Em particular, vale destacar:

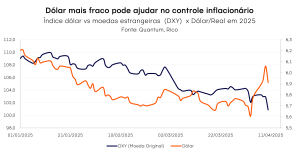

- A desvalorização do dólar: especialmente desde o anúncio da elevação de tarifas no dia que ficou conhecido como “Liberation Day”, a moeda americana vem perdendo força contra pares desenvolvidos e emergentes, diante da crescente expectativa de uma desaceleração mais forte da maior economia do mundo.

- Assim, o desempenho recente do dólar mais fraco introduz um viés de baixa na nossa projeção para 2025 (4,2%), especialmente na segunda metade do ano. Ressaltamos que nosso cenário considera a taxa de câmbio em R$6,00 ao final deste ano.

- Afinal, assim como a desvalorização do real pressiona os preços, um dólar mais fraco contribui para conter a inflação.

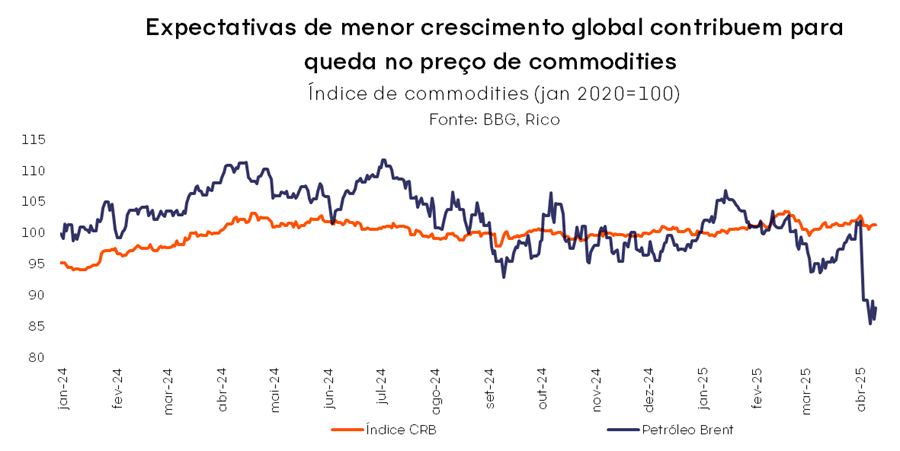

- A queda no preço de commodities: também como reflexo de crescentes receios de uma recessão nos Estados Unidos – e consequente desaceleração no crescimento global – o preço de commodities mostrou relevante queda nos últimos meses, especialmente após o início de abril.

A queda nos preços do petróleo, por exemplo, ilustra essa dinâmica (também sendo influenciado por decisões da OPEP). E, como é de se esperar, menores preços de insumos básicos tendem a ajudar no controle da inflação.

Selic deve atingir 15,50% para trazer inflação de volta à meta

Diante do cenário descrito acima, projetamos que o IPCA encerre 2025 novamente acima do limite superior de tolerância da meta do Banco Central: em 6,0%.

Observando seu objetivo de manter a inflação na meta, o Banco Central deve seguir atuando para reverter o cenário de alta de preços. Isso significa elevar ainda mais a nossa taxa básica de juros, a Selic.

Vale lembrar: gestão da taxa Selic é a principal ferramenta do Banco Central para controlar a variação de preços na economia – aquecendo ou desaquecendo a atividade econômica, e impactando fatores como a taxa de câmbio (com capital sendo atraído por maiores retornos, valorizando nossa moeda) e as expectativas de inflação para o futuro.

Projetamos que a Selic atinja 15,50% até junho de 2025 – apenas no começo de 2026 vemos um potencial espaço para o início de um novo ciclo de quedas. Porém, como destacamos, riscos seguem no radar tanto no Brasil quanto no mundo.

Como se proteger da alta de preços?

Como vimos, o ano de 2025 se inicia com a inflação como um dos principais motivos de cautela e atenção para a economia brasileira.

Assim, proteger os investimentos contra a alta de preços se torna ainda mais essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco, debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) e fundos de investimento com gestão ativa em renda fixa são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Apesar de estarem sofrendo diante de expectativas de juros mais altos adiante, os FIIs podem ser aliados do investidor em um cenário cauteloso de alta de preços, por serem muitas vezes atrelados a índices de inflação. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”.

Onde investir 2025?

Quer saber onde investir em abril de 2025? Baixe nosso relatório gratuito e invista com mais segurança.

– Cenário global da economia e investimentos;

– Sugestão de ativos em cada classe;

– Projeções econômicas;

E outras informações para você começar a investir.

Confira!

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$ 5,77 no último mês, e cerca de R$ 72,90 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$ 10,60 no último mês, e cerca de R$ 124,04 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1000 investidos no Tesouro Selic teriam rendido aproximadamente R$ 9,64 no último mês, e cerca de R$ 112,77 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa renderam R$ 60,75 no último mês, e valorizou cerca de R$ 16,81 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 desvalorizou R$ 86,58 no último mês, porém rendeu cerca de R$ 225,91 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.