Imagine ter a oportunidade de financiar aquele projeto que você tanto sonha, com taxas de juros significativamente menores e pagamento facilitado.

Parece tentador, não é mesmo?

Essa é a promessa do crédito consignado, uma modalidade de empréstimo, na qual as parcelas vêm diretamente do seu salário ou benefício. Mas você já parou para pensar no que está por trás dessa facilidade? Como isso afeta seu orçamento mensal e sua flexibilidade financeira a longo prazo?

O crédito consignado pode ser a solução para suas necessidades imediatas, mas é essencial considerar como ele se encaixa na sua vida financeira. Você está preparado para comprometer uma parcela de sua renda por um período extenso? Como você lidaria com as parcelas em caso de mudança de emprego ou imprevistos financeiros?

Com taxas de juros mais baixas, graças ao menor risco para as instituições financeiras, o crédito consignado é atraente, mas é vital planejar e entender completamente as suas implicações.

Abaixo, detalhamos os aspectos dessa modalidade de crédito para te ajudar a descobrir se ela realmente combina com suas expectativas e necessidades financeiras.

O mecanismo do Crédito Consignado

O diferencial do crédito consignado está na segurança oferecida aos credores, que se reflete nas condições vantajosas aos consumidores.

Isso porque o crédito é concedido com base em descontos feitos direto na fonte de renda do solicitante. Com a informação de que as parcelas do empréstimo serão descontadas periodicamente do salário do cliente, por exemplo, os juros cobrados pela instituição financeira tendem a ser menores. Afinal, o risco de não pagamento se torna muito menor.

Assim, bancos e instituições financeiras são capazes de ofertar taxas mais competitivas, que podem ser até quatro vezes inferiores às de um crédito pessoal comum.

Consignado: uma das linhas de crédito mais baratas

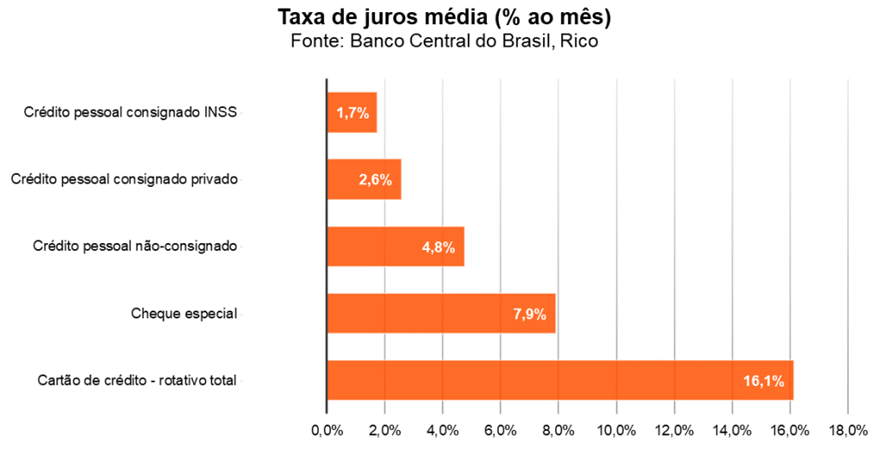

Observando as taxas de juros de diferentes modalidades de crédito disponíveis no mercado, percebe-se uma variação considerável entre elas – que reflete o nível de risco e as características de cada linha de financiamento.

O crédito consignado, por exemplo, apresenta taxas entre 1,4 e 1,7% ao mês – patamar notavelmente menor, quando comparado a outras modalidades de crédito. Essa taxa reduzida é possível graças à segurança que essa modalidade oferece aos credores, visto que os pagamentos são descontados diretamente da folha de pagamento do devedor.

Em contraste, o crédito pessoal não consignado, que não requer garantias específicas e tem uma aprovação mais flexível, tem taxas que variam entre 4 e 7% ao mês. Isso se deve ao maior risco assumido pela instituição financeira, que, sem uma garantia direta de recebimento, precisa de um prêmio de risco mais alto.

Quando olhamos para o cheque especial, notamos que as taxas sobem ainda mais, girando em torno de 8% ao mês. Esta modalidade de crédito é conhecida por sua conveniência e acesso rápido, mas esse benefício vem acompanhado de um custo substancialmente mais alto devido ao risco elevado de não pagamento oportuno por parte dos tomadores de empréstimo.

Por fim, o rotativo do cartão de crédito se destaca pelas taxas mais elevadas, que podem variar de 12 a 20% ao mês. Essas taxas refletem o alto risco e o custo de manter linhas de crédito abertas e facilmente acessíveis para os consumidores, além de frequentemente serem associadas a hábitos de gasto descontrolados, o que aumenta a probabilidade de inadimplência.

A elevada diferença de custo entre as principais modalidades de crédito existentes no Brasil é ilustrada no gráfico abaixo. Como podemos ver, quanto menos garantias de que será quitado, mais caro tende a ser o crédito.

Vantagens e cuidados necessários

Enquanto a “margem consignável” – ou seja, o quanto é permitido que o cliente pegue de empréstimo – protege o consumidor de comprometer mais do que 35% de sua renda, é importante se atentar ao comprometimento prolongado que essa modalidade de crédito impõe ao orçamento pessoal.

Além disso, em cenários de mudança profissional ou perda de emprego, a responsabilidade pelo pagamento das parcelas persiste, demandando uma gestão financeira atenta e precavida.

Em bom português: você não conseguirá pegar um empréstimo consignado que ultrapasse 35% da fonte de renda declarada que será utilizada para quitar o empréstimo. Porém, caso você venha a perder o emprego, você seguirá precisando pagar as parcelas.

Quem pode acessar o empréstimo consignado?

O empréstimo consignado tem de fato condições vantajosas em comparação ao empréstimo pessoal ou outros tipos de crédito. No entanto, nem todos estão aptos a acessar essa linha de crédito.

A elegibilidade para o empréstimo consignado é restrita a certas categorias profissionais e requer o atendimento de alguns critérios específicos.

As categorias que podem se beneficiar do empréstimo consignado incluem:

• Funcionários de órgãos públicos nas esferas municipal, estadual ou federal;

• Aposentados ou pensionistas vinculados ao INSS;

• Militares ativos nas Forças Armadas;

• Empregados de empresas privadas que possuem contrato formal de trabalho.

Como funciona o processo?

O processo de solicitação e aprovação deste tipo de empréstimo leva em conta vários fatores:

• A idade do solicitante, que deve estar entre 18 e 80 anos;

• A categoria profissional do solicitante e se ele se enquadra nas modalidades elegíveis;

• A associação entre a entidade pagadora do solicitante, seja uma empresa ou o INSS, e a instituição financeira que oferece o empréstimo;

• A existência de margem consignável, isto é, a disponibilidade financeira do solicitante para comprometer uma parte do seu salário ou benefício para o pagamento das parcelas do empréstimo.

Como falamos, a aprovação do empréstimo consignado implica no desconto direto na folha de pagamento do tomador do crédito, detalhe que é registrado no holerite para comprovação do pagamento mensal. Para finalizar o processo, após a aprovação do crédito, é necessário assinar o contrato e efetuar a averbação, que assegura ao banco o valor da parcela mensal, antes de o valor ser depositado na conta indicada pelo beneficiário.

A transparência e a segurança no processo do empréstimo consignado são asseguradas, mas é essencial que os interessados compreendam completamente os termos do contrato e avaliem sua capacidade financeira antes de se comprometerem com essa modalidade de crédito.

Orientações

Conforme detalhamos acima, o empréstimo consignado pode ser uma alternativa viável para alguns perfis de profissionais.

Porém, reforçamos a importância de um planejamento detalhado antes da adesão a um consignado. Recomendamos que os tomadores de crédito considerem não apenas a situação financeira atual, mas também as possíveis mudanças no futuro, assegurando a capacidade de cumprimento do contrato a longo prazo.

Conclusão: Crédito Consignado como estratégia financeira

O crédito consignado se mantém como uma ferramenta de crédito robusta, prometendo ser parte da solução para aqueles que buscam realizar metas de médio e longo prazo. Contudo, o uso consciente e informado desta modalidade é essencial para evitar surpresas e assegurar uma saúde financeira estável.

Com os devidos cuidados e um planejamento financeiro sólido, ele pode ser uma excelente opção para quem busca equilibrar sonhos e responsabilidades econômicas.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.