15/06/2020 19:00:00 • Atualizado em 27/08/2024 10:02:12

25 minuto(s) de leitura

Volatilidade: o que é e quais seus efeitos no mercado?

Descubra o que é volatilidade no mercado financeiro e como usá-la a seu favor!

A volatilidade é um conceito intimamente relacionado a determinados investimentos financeiros, ajudando a explicar, por exemplo, porque você ganha dinheiro com uma aplicação em um certo mês e acumula expressivas perdas em outro.

Esse “vai e vem” mexe com a relação entre risco e rentabilidade, exigindo que o investidor seja paciente e não ceda às oscilações do mercado.

Aliás, você sabia que o impacto de uma perda é 2,25 vezes maior do que de um ganho? Esse dado é um viés cognitivo obtido em um estudo (Kahneman e Tversky, 1979) que compõe a Teoria do Prospecto (ou Teoria da Perspectiva), que diz respeito ao comportamento humano sobre tomada de decisões sob risco.

Apesar da volatilidade ser um conhecimento básico no mercado de capitais, ela faz a diferença na vida do investidor consciente que utiliza todos os fatores a seu favor.

Neste conteúdo, abordaremos tudo sobre o que é volatilidade no mercado financeiro e por que ela é tão importante, a fim de compreender melhor quanto você poderá faturar em uma aplicação.

Boa leitura!

O que é volatilidade nos investimentos?

A volatilidade nos investimentos consiste na mensuração das alterações de preço de um ativo financeiro ao longo do tempo, sendo amplamente utilizado como indicador de risco.

Um ativo com alta volatilidade tem preços que se movem de maneira brusca e imprevisível, o que pode significar um potencial de altos retornos, mas também um risco maior. Exemplos incluem ações de empresas de tecnologia de crescimento rápido ou criptomoedas.

Por outro lado, um ativo com baixa volatilidade tem preços que se movem de maneira mais suave e previsível, geralmente oferecendo retornos menores com menos risco. Exemplos incluem títulos do governo ou ações de empresas de serviços públicos.

A volatilidade é frequentemente medida usando o desvio padrão ou a variação percentual dos retornos ao longo de um determinado período.

Risco através da volatilidade

Existem três tipos de riscos ou volatilidade em um investimento:

- Volatilidade da cotação: na renda fixa, a rentabilidade pode não variar, mas o preço da cotação pode variar. Ex: um imóvel que não muda o valor do aluguel, mas é valorizado com o tempo;

- Volatilidade da rentabilidade: no caso das ações, a variação da cotação é a mesma da rentabilidade;

- Volatilidade da empresa que emite o investimento: risco de falência.

Muitas pessoas não se sentem confortáveis com fundos de investimento, debêntures ou COEs, por exemplo. Afinal, eles não possuem a garantia do FGC (Fundo Garantidor de Crédito).

Esse tipo de garantia está presente na maioria dos ativos de renda fixa, como CDBs, LCIs e LCs, protegendo o investidor caso o banco ou financeira vá à falência e dê o calote em seus clientes.

Trata-se da certeza de retorno de até R$ 250.000 (investimento e rentabilidade) por CPF e instituição financeira.

Como não existe risco de perda de capital e rendimento abaixo do esperado, a renda fixa paga uma taxa menor de juros. Conforme o risco a curto prazo aumenta, melhor é o retorno.

A poupança está no extremo da baixa volatilidade e rentabilidade, enquanto o mercado de derivativos, como opções e futuros, ocupa o outro extremo, com muita volatilidade e possibilidade de retorno.

Para investir em mercados com essa volatilidade, você precisa estudar e praticar para dominar a análise gráfica e fundamentalista, pois estará disputando os lucros com outros operadores experientes.

Além disso, você ainda pode investir em fundos de ações que buscam superar o Ibovespa, o principal indicador da Bolsa de Valores brasileira.

Como analisar a volatilidade nos investimentos?

Para analisar a volatilidade de um investimento, usaremos um exemplo comum na Bolsa de Valores. Quando o preço de uma ação despenca, é comum que os investidores enxerguem apenas o viés negativo desse evento.

No entanto, a queda pode representar uma ótima oportunidade para o investidor adquirir novas posições. Isso vale até para quem já possui ações daquela empresa.

Um erro comum é, ao ver o preço cair, se livrar do ativo, vendendo-o. Ao fazer isso, o investidor está consolidando a perda.

Claro que há casos em que é recomendado vender a ação e usar o dinheiro para comprar ativos promissores que estão na ascendente.

Mas veja que tudo faz parte de uma estratégia de investimentos que considera a volatilidade como um aliado para aumentar os rendimentos.

Os maiores investidores evitam analisar primeiro o rendimento de um ativo, mas, por exemplo, Warren Buffett e George Soros analisam a volatilidade do investimento para saber se ele tem potencial ou não. Afinal, eles querem lucrar com a valorização.

Caso um ativo já possua um rendimento histórico muito positivo e, assim, um risco menor, as chances de ele já está valorizado pelo mercado é maior. Os grandes investidores procuram as oportunidades em meio à volatilidade.

Além disso, existem alguns índices que também auxiliam no processo de analisar a volatilidade dos investimentos. Confira abaixo quais são:

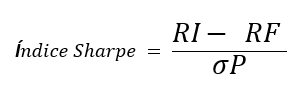

Índice Sharpe

O índice de Sharpe foi criado pelo economista estadunidense William F. Sharpe, laureado com o Nobel da Economia em 1990.

Este índice trata-se de um cálculo resultante da divisão entre a diferença entre o retorno de um ativo (RI) e o retorno livre de risco (RF) pela volatilidade do investimento (σP). O cálculo fica assim:

Quanto maior o resultado desse cálculo, mais vantajoso o ativo tende a ser.

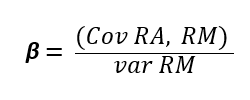

Índice Beta

O Índice Beta também ajuda a avaliar o risco de determinado ativo, mais especificamente avaliando quão volátil ele é em relação à flutuação do mercado todo.

Ele resulta da covariância entre o retorno do ativo (RA) e do mercado (RM), dividido pela variância do retorno do mercado, conforme a fórmula abaixo:

A fórmula pode ser feita no Excel, com as funções COVAR e VAR para covariância e variância, respectivamente.

Quais são os tipos de volatilidade?

No mercado financeiro, a volatilidade pode ser dividida em três tipos, que possuem efeitos distintos sobre as aplicações financeiras. Confira abaixo quais são:

Volatilidade histórica

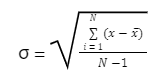

A volatilidade histórica consiste em uma medida que quantifica a variação dos preços de um ativo financeiro durante um determinado período no passado.

Para chegar nesse valor, é feito um cálculo a partir do desvio padrão dos períodos multiplicado pela raiz quadrada do tempo, conforme a fórmula a seguir:

No qual: σ = desvio padrão; N = número de observações; x = retorno no período i; x̅ = retorno.

Na volatilidade anualizada, o período considerado é de 252 dias úteis, já a volatilidade mensal corresponde a 21 dias úteis.

Conceitualmente, a volatilidade histórica é o desvio padrão anualizado.

Através da volatilidade histórica, é possível saber quanto a cotação se afasta da média, na média, além de servir como um parâmetro de risco associado ao investimento.

Uma alta volatilidade histórica expressa muitas oscilações no preço do ativo, enquanto uma baixa volatilidade histórica indica um nível maior de estabilidade no preço do ativo.

A volatilidade histórica pode ser utilizada de muitas formas, por exemplo, no mercado de ações, é possível analisar os níveis de sobrecompra/sobrevenda, definição de alvos e stops.

Volatilidade implícita

A volatilidade implícita consiste em um cálculo utilizado para estimar a volatilidade do preço de um ativo financeiro no futuro.

Esse tipo de cálculo costuma ser muito utilizado no mercado de opções, de derivativos ou futuro, pois deriva do preço de ativo subjacente.

A volatilidade implícita depende do resultado da volatilidade histórica para estimar resultados futuros, além de avaliar se um ativo está subvalorizada ou sobrevalorizada

Uma alta volatilidade implícita indica que os investidores antecipam grandes variações de preço no futuro, já uma baixa volatilidade implícita expressa que os investidores esperam poucas mudanças de preço.

Volatilidade real

Também conhecida como volatilidade futura, a volatilidade real é uma medida referente à variação real dos preços de um ativo financeiro em um determinado período.

Para seu cálculo, se utiliza a cotação do ativo subjacente no mercado futuro. Quando o investimento chega ao vencimento, a volatilidade real se torna a volatilidade histórica.

Diferente da volatilidade implícita, a volatilidade real é calculada com base em dados passados, por meio do desvio padrão dos retornos diários de um ativo durante um período específico.

Quando um ativo possui alta volatilidade real, significa que houve grandes variações de preço no passado, indicando um nível maior de risco, enquanto ativos com baixa volatilidade real foram mais estáveis.

Como calcular a volatilidade?

O cálculo comumente utilizado é o da volatilidade anualizada, aquele cuja fórmula apresentamos no começo do artigo como volatilidade histórica.

Mas e como chegar na volatilidade diária do ativo? Para isso, é necessário selecionar uma base histórica, com o preço de fechamento dos ativos no período que se deseja avaliar. Lembrando que em um ano, seriam os resultados dos 252 dias úteis.

A partir daí, cria-se uma planilha no Excel com a data e o preço de fechamento. Depois, aplica-se a seguinte fórmula:

Em seguida, encontra-se o desvio padrão dos resultados em um ano para ter o resultado da volatilidade diária, que será multiplicado pela raiz quadrada de 252 para chegar ao índice de volatilidade.

Imagine que, construindo a planilha e aplicando as fórmulas, você chegará a uma variabilidade diárias de 0,022% nas ações de determinada empresa.

Volatilidade = volatilidade diária x raiz quadrada de 252

Volatilidade = 0,022 * 15,87

Volatilidade = 0,35, ou seja, volatilidade anual do ativo = 35%.

Como a volatilidade influencia o mercado financeiro?

No mercado financeiro, quanto mais volatilidade e risco você conseguir suportar, maior é o potencial de lucro do seu investimento.

A volatilidade também pode influenciar a confiança dos investidores, visto que, uma volatilidade elevada pode gerar um sentimento de incerteza, enquanto volatilidade baixa pode sinalizar estabilidade dos ativos.

Para muitos investidores e traders, a volatilidade pode representar oportunidades de investimentos, aproveitando as rápidas oscilações de preços para obter lucros.

Já para investidores de longo prazo, entender a volatilidade dos ativos financeiros auxilia no planejamento e estratégias de investimentos.

A briga entre a tendência de baixa e alta é caracterizada pelo touro que dá golpes ascendentes e pelo urso que dá golpes descendentes. O lado mais forte determina a tendência da oscilação.

Para acompanhar e compreender a volatilidade da Bolsa de Valores, é necessário observar um gráfico com a variação do Ibovespa, um índice que reúne as cotações das ações mais negociadas na bolsa brasileira.

Para aproveitar essas oportunidades, é preciso assumir riscos, que envolvem não obter rendimento esperado, perder o valor ou parte dele a curto prazo.

Em tempos de crise, é natural que a alta volatilidade dos investimentos de renda variável. Sobretudo no começo das crises, há muita imprevisibilidade quanto ao que acontecerá nos próximos meses e anos.

No caso do mercado de ações, muitos investidores ficam com medo e vendem seus ativos, fazendo o preço cair. Outros, ao enxergarem essa queda, fazem o mesmo, iniciando um efeito manada que gera uma curva acentuada para baixo no preço das ações.

Nesta situação, a principal orientação nesses momentos é manter a calma, afinal após uma queda significativa, quem vende suas ações está consolidando a perda.

Em vez disso, espere pela recuperação no longo prazo e enxergue o lado bom da volatilidade, aproveitando para comprar ações por um preço bem abaixo do que vão valer quando a economia se recuperar.

Qual é a volatilidade dos ativos?

Existem vários ativos financeiros considerados voláteis e, portanto, com maior potencial de lucro. Veja a seguir alguns exemplos:

Ações

Como o preço de uma ação varia conforme a oferta e demanda, esse ativo pode sofrer grandes rápidas oscilações, tornando-os altamente voláteis.

Dentre os fatores que podem contribuir para essa volatilidade, temos: saúde financeira da empresa, especulação, notícias de mercado, e eventos político-econômicos.

Fundos imobiliários

Os fundos imobiliários costumam apresentar volatilidade menor em relação a outros ativos financeiros. Nesta categoria de investimento, o investidor compra cotas de FIIs como se estivesse comprando um pedaço do imóvel, esperando sua valorização.

A volatilidade dos FIIs depende de vários fatores, como: o tipo de cotas adquiridas, localização do imóvel, situação no mercado nacional e lastros dos títulos.

Moedas estrangeiras

A volatilidade de câmbio se refere às oscilações das taxas de câmbio das moedas estrangeiras. Assim, as alterações no valor dessas moedas em relação ao real podem impactar o interesse nos investimentos.

O valor das moedas estrangeiras em relação ao real oscila bastante, e normalmente isso está relacionado com questões macroeconômicas. Quando entram muitos dólares na economia brasileira, por exemplo, ele se desvaloriza perante o real.

Descobrir o momento exato para comprar ou vender moeda estrangeira é um grande desafio, pois é difícil prever como o câmbio vai se comportar e o quanto os eventos externos impactam na variação das moedas.

Mercado futuro

O investidor compra contratos que envolvem mercadorias (dólar, juros, ações e commodities, por exemplo) que só serão negociadas depois. A expectativa é de revender por um preço mais alto.

Tesouro Direto

O Tesouro Direto é um título de dívida pública comum. Em outras palavras, quando você compra um papel desses, está emprestando dinheiro para o Tesouro Nacional, por isso o nome.

É a melhor forma para pessoas físicas terem acesso direto ao Tesouro. O Tesouro Direto não possui garantia do FGC, mas como se trata de um emissor com risco praticamente nulo de calote, é tão ou mais seguro quanto.

O Tesouro Direto também pode sofrer com a volatilidade, no entanto, ocorre apenas na cotação do ativo, não na sua rentabilidade.

A sua cotação pode baixar, mas o comportamento de rendimento do título não mudará. Caso o papel do Tesouro esteja indexado ao IPCA, ele renderá conforme a inflação mais uma taxa prefixada e caso seja à taxa Selic, renderá exatamente o índice.

Toda taxa prefixada do Tesouro tem como referência a taxa básica de juros.

Assim, caso a Selic perca força, o valor de face do papel também perde. Portanto, quem adquiriu um ativo que rendia mais, quando a Selic era mais alta, tem um papel mais rentável, que já não existe em grande volume à disposição.

Ele continua recebendo um retorno superior aos ativos mais novos.

Dessa forma, é justo que o seu papel seja valorizado pela lei da oferta e da demanda, possibilitando a venda antes da data de vencimento e obtendo a diferença entre o que pagou pelo investimento e o que recebeu na venda.

Como diz o ditado, “rentabilidade passada não significa rentabilidade futura”. Então, não conte com a repetição desse tipo de evento.

Lembre-se que, ao comprar títulos de longo prazo do Tesouro Direto, você deve estar disposto a mantê-lo até o vencimento ou até ele se valorizar para uma possível venda.

Caso a valorização não aconteça, na pior das hipóteses, você terá um ótimo ativo em renda fixa para longo prazo, construindo um patrimônio sólido através dos anos.

Fundos de investimento

Os fundos de investimentos são conjuntos de ativos que formam uma carteira de investimentos. Ou seja, se você investe em um fundo, não está colocando seu dinheiro em um ativo específico, mas sim em vários.

Os fundos geralmente buscam um equilíbrio entre riscos e lucro em potencial, mas há diferentes opções, para distintos perfis.

Eles costumam ser compostos tanto por ativos de renda fixa quanto de renda variável. Sua volatilidade, portanto, vai depender da oscilação desses investimentos de renda variável, na proporção em que eles estão presentes na carteira.

Conclusão

Quando se trata de volatilidade nos investimentos, nós sabemos apenas que acontecerá, mas não sabemos o quanto, A tendência é que tenha uma alta volatilidade, mas pode apresentar volatilidade baixa.

Analisar a volatilidade dos ativos financeiros por meio de indicadores pode auxiliar os investidores a entender melhor o mercado para tomar decisões mais informadas. Assim, eles podem aprender a lidar com essas oscilações, buscando a valorização dos seus ativos.