26/12/2019 15:18:00 • Atualizado em 31/07/2026 19:13:48

25 minuto(s) de leitura

Organize as finanças com um planejamento financeiro pessoal

O planejamento financeiro pessoal consiste no mapeamento contínuo de receitas, custos e investimentos para construir patrimônio com clareza. Organize suas finanças e comece a investir com segurança!

Organizar a vida financeira é o objetivo principal de quem busca previsibilidade, tranquilidade e construção de patrimônio a longo prazo. No entanto, sem um método claro, é comum que a intenção de planejar e poupar se perca ao longo dos meses.

O planejamento financeiro pessoal surge exatamente como um mapa estratégico, capaz de conectar a gestão das suas finanças pessoais aos seus maiores sonhos e projetos de vida.

Neste guia completo, você entenderá o que é planejamento pessoal financeiro,qual a sua importância e como estruturar um passo a passo do zero usando o método 50-30-20.

Você vai aprender também a utilizar ferramentas acessíveis, como a planilha para planejamento financeiro pessoal, com exemplos práticos de como você pode organizar seus gastos.

Com a vida financeira estruturada, você poderá escolher os primeiros investimentos para fazer o seu dinheiro rentabilizar de forma inteligente e segura.

Boa leitura!

O que é planejamento financeiro pessoal?

O planejamento financeiro pessoal é uma estratégia coordenada para a tomada de decisões econômicas diárias com suporte de ferramentas para controle orçamentário e organização financeira.

Ele leva em consideração a receita líquida, os custos fixos e variáveis, os hábitos de consumo e a tolerância ao risco de cada indivíduo, viabilizando o alcance de metas financeiras de curto, médio e longo prazos.

Essa prática abrange o mapeamento contínuo do fluxo de caixa, o equilíbrio entre entradas e saídas de capital, a gestão e renegociação de dívidas ativas, e a alocação de recursos em investimentos condizentes com o perfil do investidor.

Para que serve o planejamento financeiro pessoal?

Um planejamento financeiro pessoal serve para dar direcionamento consciente ao seu capital. Com a vida financeira organizada, fica mais fácil sair do vermelho, pagar contas em dia, evitar o endividamento e acumular recursos para adquirir bens como casa própria e carro, ou para garantir a aposentadoria.

Segundo pesquisa da Anbima e Datafolha, 31% dos brasileiros não têm qualquer reserva de emergência e, dentre aqueles que têm, 43% consumiriam tudo em apenas 6 meses.

Em um cenário em que a educação financeira ainda é um desafio para muitas famílias brasileiras, ter uma gestão orçamentária estruturada é o que diferencia quem vive refém de imprevistos daqueles que conseguem multiplicar seu patrimônio com consistência.

Como fazer um planejamento financeiro pessoal?

Se você quer aprender como fazer um planejamento financeiro pessoal de forma simples e eficiente, siga o passo a passo a seguir:

1. Defina seus objetivos e projetos financeiros

Poupar sem um propósito claro torna a jornada cansativa. Defina o destino do seu dinheiro agrupando seus projetos em três metas:

- Curto prazo (até 1 ano): montar a reserva de emergência ou fazer uma viagem.

- Médio prazo (1 a 5 anos): dar entrada em um imóvel ou trocar de carro.

- Longo prazo (acima de 5 anos): Conquistar a independência financeira.

Dependendo do tempo (maior ou menor), você deverá escolher investimentos de forma inteligente (mais ou menos arriscados, com maior ou menor potencial de retorno).

2. Organize suas contas pessoais

Ter um controle de gastos pessoais é fundamental para fazer um planejamento financeiro de sucesso.

Para entender para onde o seu dinheiro está indo, faça o registro de todas as suas despesas mensais. Separe os custos indispensáveis (moradia, alimentação) das despesas supérfluas (lazer, compras por impulso).

Embora um simples caderno de anotações já ajude no início, a tecnologia acelera os seus resultados. Para quem busca praticidade, integrar o seu planejamento financeiro pessoal a uma planilha Excel ou aplicativo é, sem dúvidas, alternativas eficientes para esse momento.

3. Use uma planilha para planejamento financeiro pessoal

Adotar uma planilha para planejamento financeiro pessoal é a forma mais visual e prática de acompanhar a evolução do seu patrimônio. Em vez de perder tempo criando arquivos do zero, basta usar o modelo abaixo, que já calcula tudo automaticamente.

Ao prosseguir, seus dados podem ser usados pelo Grupo XP Inc. para promover suas atividades, incluindo o envio de ofertas de produtos/serviços. Você pode se opor a tal recebimento a qualquer momento, por meio do próprio canal de recebimento.

Contudo, para que a ferramenta realmente traga resultados, o segredo está nos detalhes. Siga estas três regras ao registrar seus números:

- Fuja do genérico: evite categorizar gastos como “Outros” ou “Diversos”. O sucesso do seu controle financeiro depende de saber exatamente os ralos por onde o dinheiro pode estar escapando.

- Cartão de crédito não é despesa: ele é apenas o meio de pagamento. Se você fez a compra do mês no crédito, lance o valor na categoria de “Supermercado”, e não como “Cartão”.

- Tenha constância: atualize seus números semanalmente. Deixar para anotar tudo no fim do mês torna a tarefa cansativa e aumenta o risco de esquecer os pequenos gastos.

4. Monitore seu controle financeiro e seus investimentos

Um bom planejamento financeiro pessoal precisa ser sempre revisitado. Para garantir o sucesso da sua estratégia, é essencial acompanhar o seu progresso em duas frentes principais:

- O orçamento mensal: verifique periodicamente se os seus gastos continuam dentro das metas traçadas na sua planilha de controle.

- A carteira de investimentos: acompanhe a rentabilidade dos seus ativos para garantir que continuem alinhados aos seus objetivos.

O cenário econômico muda, e seus investimentos também podem precisar de ajustes. Se a taxa de juros cair, por exemplo, alguns investimentos de renda fixa podem render menos, exigindo que você reveja e rebalanceie sua estratégia.

5. Ajuste os seus hábitos e viva de acordo com sua realidade

A mudança ou ajuste nos hábitos é fundamental para quem busca a educação financeira como um estilo de vida.

Gastar com objetos desnecessários ou viagens pode ser tentador, mas, daqui a alguns meses, você tende a se arrepender do prazer momentâneo. Por isso, evite o consumo impulsionado por status e foque em conquistas sustentáveis de longo prazo.

6. Faça a manutenção periódica do seu plano

O planejamento financeiro pessoal que funciona é aquele que constantemente é revisto e aprimorado.

Reserve datas no calendário para reavaliar o planejamento. Atualize metas, renegocie contratos e garanta que a sua taxa de aporte mensal continue evoluindo.

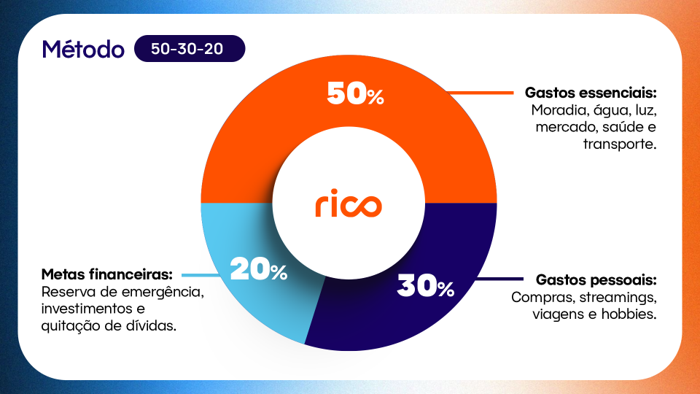

O que é a regra dos 50-30-20?

A regra 50-30-20 é um método prático de divisão orçamentária que ajuda a organizar a renda líquida mensal em três blocos bem definidos:

- 50% para gastos essenciais: gastos fixos e indispensáveis para a subsistência, como aluguel, moradia, alimentação, saúde e contas de consumo;

- 30% para desejos pessoais: despesas flexíveis de estilo de vida, incluindo lazer, passeios, jantares, hobbies e assinaturas;

- 20% para metas financeiras: capital reservado para a quitação de dívidas, formação da reserva financeira ou investimentos direcionados ao futuro.

No vídeo abaixo, nossa especialista em finanças pessoais, Thaísa Durso, traz mais detalhes sobre como dividir sua renda mensal usando o método 50-30-20 e comenta sobre a importância da revisão do orçamento mensalmente. “É uma etapa essencial para o controle financeiro, por isso reserve um tempo todo mês para analisar onde está gastando e onde pode melhorar”.

Quais erros devem ser evitados no planejamento financeiro pessoal?

Mesmo ao utilizar uma boa planilha para planejamento financeiro pessoal, alguns erros comuns podem comprometer seus resultados:

- Acreditar que só quem ganha muito precisa de controle: o planejamento é ainda mais vital para orçamentos enxutos, onde o desperdício compromete a renda rapidamente;

- Não priorizar os investimentos: em vez de guardar apenas o que “sobrar”, trate o seu aporte mensal como o primeiro compromisso do mês;

- Confundir reserva de emergência com investimento longo: o capital de emergência exige liquidez imediata e proteção contra a volatilidade do mercado financeiro.

Planejamento financeiro pessoal: exemplo prático na rotina

Para ilustrar o poder de um bom planejamento pessoal financeiro, conheça o caso de Marcos. Ele ganhava R$ 3 mil por mês, não controlava suas finanças e acabou acumulando R$ 2 mil em dívidas no cheque especial.

Para sair do vermelho e organizar a vida, ele aplicou o planejamento financeiro abaixo:

| Fase do planejamento | O que Marcos fez na prática | Resultado alcançado |

| Diagnóstico | Registrou gastos na planilha e trocou a dívida cara por uma barata. | Fugiu dos juros de 13% a.m. para pagar apenas 2,3% a.m. |

| Organização | Cortou excessos em lazer (20% da renda) e transporte (11%). | Conseguiu poupar 10% da renda para a reserva de emergência. |

| Manutenção | Renegociou contas básicas (internet, TV, luz e água). | Gerou até 20% de economia extra para investir no futuro. |

A jornada de Marcos comprova que um planejamento financeiro pessoal bem executado transforma o endividamento em construção de patrimônio. O segredo não está apenas em ganhar mais, mas em ter clareza e controle sobre cada centavo.

Como a funcionalidade “Meus Objetivos” do app Rico pode te ajudar?

A ferramenta “Meus Objetivos”, disponível no aplicativo da Rico, permite cadastrar suas metas patrimoniais e acompanhar o progresso de cada uma em tempo real.

A plataforma recomenda automaticamente os aportes mensais necessários e sugere produtos de investimento alinhados ao seu perfil de investidor e ao prazo do seu projeto.

Perguntas frequentes sobre planejamento financeiro pessoal (FAQ)

Qual a importância do planejamento financeiro pessoal?

A importância do planejamento financeiro pessoal está na capacidade de proporcionar estabilidade, previsibilidade e autonomia para a gestão do seu dinheiro no dia a dia.

Sem uma metodologia organizada de acompanhamento, o orçamento familiar fica constantemente vulnerável a compras por impulso, impactos da inflação e imprevistos diários, como demissões, despesas médicas ou manutenções emergenciais.

Além de proteger o patrimônio contra eventuais crises, esse controle impede que a pessoa precise recorrer a modalidades de crédito de alto custo, como o cheque especial ou o rotativo do cartão de crédito.

A médio e longo prazos, ter essa disciplina transforma o hábito de guardar dinheiro em algo automático, permitindo destinar recursos para investimentos e acelerar a conquista de metas de vida.

Para dar o primeiro passo é mapear todas as suas entradas e saídas de forma simples, baixe as planilhas de gastos gratuitas da Rico e assuma o controle definitivo da sua rotina financeira.

Como criar um planejamento financeiro pessoal do zero?

Criar um planejamento financeiro pessoal do zero exige um método claro de organização e acompanhamento em etapas sequenciais.

O primeiro passo consiste no registro analítico de todas as suas receitas e despesas durante trinta dias em uma planilha para planejamento financeiro pessoal ou em um aplicativo de gestão, identificando gargalos e lugares que você está perdendo dinheiro.

Em seguida, faça a categorização dos seus custos e adote uma regra orçamentária (como a 50-30-20) para delimitar o seu padrão de vida em relação aos seus ganhos reais.

O próximo passo é focar na construção da sua reserva de emergência, guardando o equivalente a pelo menos 6 meses de custos fixos em ativos com alta liquidez diária.

Por fim, transforme o investimento em um compromisso diário, investindo o valor desejado assim que a sua renda cair na conta. Para automatizar e monitorar seus objetivos por prazos, utilize a ferramenta “Meus Objetivos” dentro do aplicativo da Rico ou baixe uma das nossas planilhas financeiras gratuitas.

O que é a regra 50/30/20?

A regra 50-30-20 é uma das metodologias de organização orçamentária mais populares por conta de sua praticidade. Ela propõe dividir a receita líquida mensal em três grandes percentuais para garantir um equilíbrio saudável entre as necessidades do presente e as metas do futuro:

- 50% da renda para gastos essenciais: custos fixos e indispensáveis das despesas mensais, incluindo moradia, aluguel, transporte, saúde e alimentação diária;

- 30% da renda para desejos pessoais: despesas flexíveis atreladas ao estilo de vida, como passeios, restaurantes, lazer, hobbies e assinaturas de streamings;

- 20% da renda para prioridades financeiras: dinheiro reservado para a quitação de dívidas, formação da reserva de emergência e investimentos a longo prazo.

A principal vantagem desse método é criar um limite claro para o padrão de vida, evitando o endividamento e garantindo a constância nos aportes para o futuro.

Lembre-se de ajustar as porcentagens de acordo com as suas necessidades e de revisar o planejamento pessoal financeiro mensalmente para ver onde está gastando e onde pode melhorar.

Quais são os 4 pilares do planejamento financeiro?

Os 4 pilares do planejamento financeiro consistem na estrutura fundamental que garante a sustentabilidade das contas no longo prazo. São eles:

- Diagnóstico do Orçamento: mapeamento transparente de todas as fontes de renda líquida e despesas fixas ou variáveis;

- Definição de Metas: estabelecimento de projetos patrimoniais claros e mensuráveis divididos por prazos de realização;

- Reserva de Emergência: alocação de capital de segurança em ativos de baixo risco para cobrir eventuais imprevistos orçamentários;

- Disciplina de Aporte e Revisão: manutenção de investimentos mentais recorrentes e reavaliações periódicas para ajuste de rota.

A ausência de qualquer um desses pilares enfraquece a estratégia econômica da família, tornando-a vulnerável a oscilações de mercado ou gastos inesperados.

Ao abrir sua conta na plataforma da Rico, você encontra uma extensa curadoria de produtos de Renda Fixa e Renda Variável adequados para sustentar cada um desses quatro pilares com rentabilidade e segurança.

Como juntar R$ 4.000 em 3 meses?

Juntar a quantia de R$ 4.000,00 no prazo de 3 meses exige economizar uma média aproximada de R$ 1.333,33 a cada 30 dias. Para atingir essa meta em um período curto, torna-se necessário combinar o corte temporário de despesas supérfluas com a busca por fontes alternativas de renda extra.

Comece analisando sua planilha de planejamento financeiro pessoal e reduza gastos flexíveis com passeios, delivery e compras impulsivas. Paralelamente, avalie a possibilidade de vender objetos que não utiliza mais ou prestar serviços freelancers no seu tempo livre para acelerar o acúmulo de capital.

Enquanto poupa os valores mês a mês, aplique esses recursos em opções de Renda Fixa com liquidez diária, como o Tesouro Selic ou CDBs que remuneram uma boa porcentagem do CDI, garantindo rentabilidade diária e total segurança enquanto conclui sua meta.

Para receber mais dicas e saber como acelerar suas metas de economia, acompanhe a Riconnect, o portal de conteúdos da Rico.

Conclusão

Tratar o controle financeiro como uma prioridade permanente é o passo decisivo para eliminar dívidas, construir uma reserva financeira e transformar sonhos distantes em objetivos alcançáveis.

Por isso, coloque o planejamento financeiro pessoal como prioridade. Lembre-se de que poupar é apenas a primeira metade da equação, a segunda consiste em fazer o seu dinheiro trabalhar a seu favor através de investimentos inteligentes.

Quer dar o próximo passo na sua jornada financeira? Abra sua conta gratuita na Rico, faça o teste do seu perfil de investidor e tenha acesso às melhores alternativas de investimento para acelerar a realização das suas metas!

Agradecemos a leitura!