Em reunião realizada no dia 10 de dezembro de 2025, o Conselho de Administração da Copel (CPLE3), aprovou o pagamento de proventos aos acionistas.

Quem é Copel (CPLE6)?

A Copel é uma das principais empresas do setor de utilidade pública do Brasil, com destaque na sua atuação no segmento de energia elétrica. Fundada na década de 50, a empresa atua na geração, transmissão e distribuição de energia.

A Copel é uma sociedade anônima de capital aberto, e possui o Governo do Estado do Paraná como seu maior acionista. Suas ações são negociadas na Bolsa Brasileira, a B3, sob os códigos CPLE3, CPLE5 e CPLE6.

O pagamento ocorrerá por meio de Juros sobre o Capital Próprio (JCP), no valor total de R$ 1,35 bilhão, que serão pagos da seguinte forma:

Por exemplo, um investidor com 1.000 ações de CPLE3 receberá aproximadamente R$454 brutos.

A empresa informou que o valor por ação considera a nova estrutura acionária após a migração para o Novo Mercado da B3.

Importante: esse valor por ação ainda pode mudar caso alguns acionistas que tinham ações preferenciais decidam exercer o direito de recesso, ou seja, sair da empresa, conforme previsto no Aviso aos Acionistas nº 07/25.

Como será a mudança para quem tinha CPLE6?

A Copel está em processo de migração para o Novo Mercado da B3, que exige que todas as ações sejam ordinárias (com direito a voto). Por isso, quem tinha ações preferenciais classe B (CPLE6) já viu seus papéis convertidos para preferenciais classe A (CPLE5) em uma etapa anterior. Agora, em dezembro, ocorrerá a conversão final: todas as ações CPLE5 serão transformadas em ações ordinárias CPLE3. Essa mudança não altera o valor econômico da sua posição — apenas a classe das ações — e garante maior governança e direitos aos acionistas.

Quem tem direito a receber?

Para ter direito a esses proventos,o investidor precisa estar posicionado no ativo “CPLE3” no dia 30 de dezembro de 2025.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

Após essa data, as ações serão consideradas “ex-dividendos” – assim, quem comprar a ação a partir de 01 de janeiro de 2026 já não terá mais direito aos proventos.

Confira aqui o calendário semanal de dividendos das empresas brasileiras

Quando será o pagamento?

Segundo o fato relevante emitido pela companhia, o pagamento da remuneração aos acionistas deverá ocorrer até o dia 30 de junho de 2026.

Por onde os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

- Aqui no Brasil, uma Penny Stock é aquela ação que negocia abaixo de R$1,00. Seria então uma pechincha na Bolsa de Valores?

- Apesar de ser uma ação negociada por centavos, isso não quer dizer que essas ações estejam baratas.

- Confira que é uma Penny Stock por que você deve ter cuidado com elas.

O que são Penny Stocks?

Você já ouviu falar nas Penny Stocks? Essa é uma definição para aquelas empresas negociadas por preços muito baixos na bolsa de valores. Nesse caso, não estamos falando necessariamente de empresas descontadas, mas sim daquelas que possuem um preço por ação muito baixo.

Aqui no Brasil, a definição de uma Penny Stock pela B3 é aquela que negocia abaixo de R$1,00. Essa definição pode mudar de acordo com cada país. Além disso, as regras de negociação dessas empresas também variam de acordo com a bolsa na qual está sendo negociada.

Penny Stocks são empresas baratas?

Diferente de uma loja de R$1,99 — que já devem estar extintas no Brasil — uma empresa ser negociada por centavos não significa que está uma pechincha. Isso porque, quando analisamos uma empresa para decidir se é um bom investimento, gostamos de avaliar seus múltiplos (indicadores de valor) para entender se aquela é uma empresa descontada.

Multiplos?

Os múltiplos, como os mais famosos EV/EBITDA e Preço/Lucro, funcionam como o preço/m² de um imóvel. Se alguém fala para você “esse apartamento custa 1 milhão de reais”, como você sabe se está barato ou caro? Você olha o preço/m². E compara com o que? Com apartamentos comparáveis, que estão na mesma região, têm a mesma idade, ou até mesmo com o próprio valor do m² histórico daquele imóvel (apesar de ter que tomar cuidado com a conclusão já que, com o passar dos anos, mudanças na região que levem a valorização do imóvel podem alterar o patamar desse múltiplo).

Essa é a mesma lógica com o Preço/Lucro (que mostra quanto do lucro que a empresa deve gerar no ano em questão está refletido no preço da ação), EV/Ebitda (quanto do resultado operacional que a empresa deve gerar no ano em questão está refletido no valor da empresa) ou Preço/Patrimônio Líquido (quanto do valor contábil da empresa — calculado como valor de ativos menos valor de passivos no balanço — esperado para a empresa no ano está refletido no preço da ação).

Ou seja, quanto menor, melhor: se o múltiplo da empresa está abaixo do múltiplo do setor ou abaixo do seu valor histórico para aquela companhia, a ação está em um valor atrativo. Pela diferença na natureza de negócios de cada setor, indicamos olhar o EV/EBITDA para empresas de commodities ou exportadoras, já que essa métrica incorpora alguns números importantes para esse tipo de atividade, como endividamento e caixa da companhia.

Além disso, como cada empresa possui uma quantidade de ações diferente e um valor de mercado próprio, não é possível usar o preço de uma ação como referência para outras ações.

Ou seja, não é por que as ações da Petrobras negociam a cerca de R$34,00 que elas estão mais baratas que as da Vale, que custam cerca de R$67,00 hoje. Além de terem negócios diferentes, essas empresas têm números diferentes de ações negociadas: a Vale tem hoje 5,2 bilhões de ações ordinárias e 12 preferenciais, e a Petrobras tem 7,4 bilhões de ordinárias e 5,6 bilhões de preferenciais. Seria o mesmo que comparar o preço de dois produtos completamente diferentes em uma loja, como uma banana vs. um liquidificador, por exemplo.

Geralmente, as Penny Stocks são ações de empresas que passaram por uma grande desvalorização, decorrida de algum problema, como: não gerarem lucro, estarem endividadas, em processo de falência ou recuperação judicial.

Apesar do preço baixo de suas ações, muitas vezes o futuro desse investimento é incerto e o retorno em lucros futuros podem estar a anos de um bom trabalho de reestruturação da empresa ou do seu modelo de negócio. Por esse motivo são considerados investimento de maior risco.

Quais as regras para uma Penny Stock?

Quando uma empresa se torna uma Penny Stock, o baixo valor por ação pode provocar a alta volatilidade do preço desse ativo. Por exemplo, uma empresa que está sendo negociada a R$0,10por ação, se tiver R$0,01 de variação, terá sofrido 10% da variação de preço.

Para evitar essas grandes variações percentuais e outros problemas derivados do baixo preço, essas empresas devem apresentar planos para deixar de ser uma Penny Stock caso passem mais de 30 pregões consecutivos abaixo de R$1,00.

O plano deve ter como objetivo que negociação da ação volte a um preço maior ou igual a R$ 1,00 durante seis meses, ou até a data da primeira Assembleia Geral após o envio da notificação (caso ocorra antes). Se a empresa não conseguir cumprir as regras, a B3 pode suspender a negociação do papel, além da possibilidade de exclusão do registro na bolsa.

O que é grupamento?

É comum que o plano para que essas ações voltem a ser negociadas acima de R$1,00 seja o processo de grupamento.

O grupamento (ou Inplit) é um processo em que a empresa reduz a quantidade de ações negociadas, mantendo o patrimônio do investidor. Dando um exemplo: considere um investidor que possui R$10,00 em uma Penny Stock que está custando R$0,01 por ação. Ou seja, ele possui um total de 1000 ações.

Essa empresa pode executar um processo de grupamento onde 100 ações serão agrupadas, e cada nova ação custará agora R$1,00. Esse investidor passará a ter 10 ações, mantendo seus R$10,00 de patrimônio, mas reduzindo o número de ações.

| Quantidade pré grupamento | Quantidade pós grupamento | |

| Ações | 1000 | 10 |

| Preço por ação | R$0,01 | R$1,00 |

| Valor em ações | R$10,00 | R$10,00 |

O lado positivo desse processo é reduzir a volatilidade da ação, já que uma queda de R$0,01 em seu preço representa um percentual menor da ação com o novo preço de R$1,00. Por outro lado, a ação volta a ter margem para mais quedas em seu patrimônio.

Nem tudo que reluz é ouro, nem tudo que custa pouco está barato

Apesar do mercado de ações ter entre os benefícios ao investidor a praticidade e dinamismo na hora de investir (ou desinvestir) seu dinheiro, isso também pode ser uma armadilha para aqueles com pouco conhecimento.

Outros ativos como opções, direito de subscrição, bônus de subscrição — todos eles negociados de formas muito similares ao das ações — podem acarretar um prejuízo considerável a um investidor que aplica seu dinheiro antes de analisar sua compra.

Por isso, antes de investir em qualquer empresa, seja ela uma Penny Stock ou não, procure entender bem o investimento. Entenda o contexto em que ela está inserida, analise seus múltiplos, confira a saúde financeira, além de conhecer quem está na gestão daquele negócio.

Caso precise de ajuda para escolher boas empresas, descontadas e com potencial de valorização no longo prazo, confira a nossa carteira recomendada de ações Rico11.

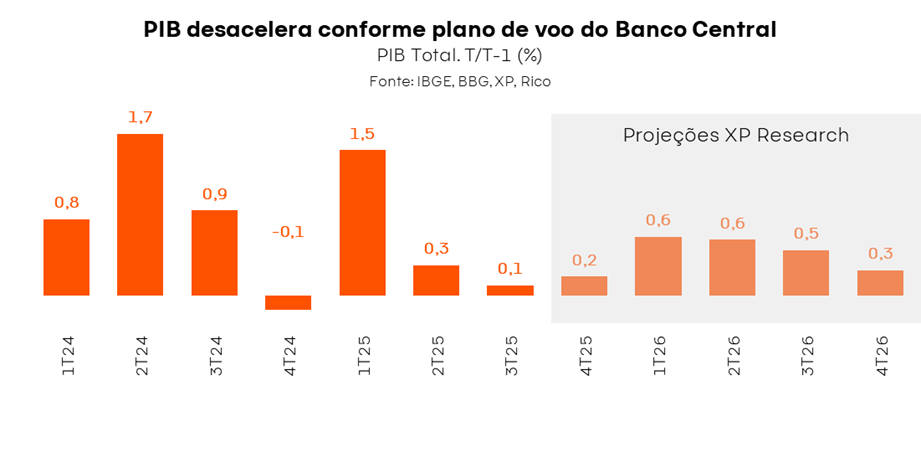

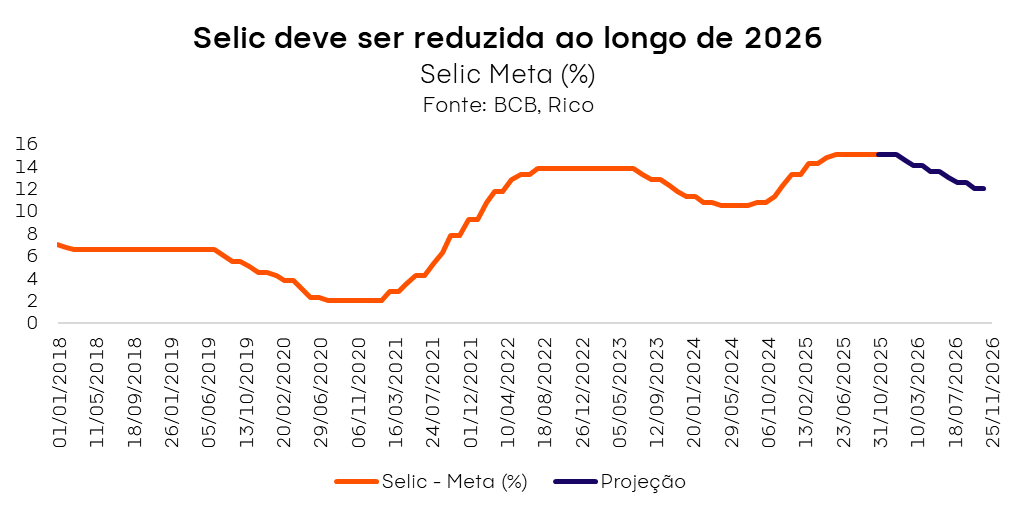

O Comitê de Política Monetária do Banco Central (Copom) manteve a taxa básica de juros — a Selic — em 15,00% ao ano.

A decisão é motivada por um cenário de inflação ainda acima da meta de 3,0%, economia aquecida, riscos fiscais e ambiente global instável. Acreditamos que a Selic deve permanecer nesse nível até março de 2026.

Nesse contexto, projetamos que o Banco Central só terá espaço para iniciar o ciclo de redução da Selic no primeiro trimestre de 2026, com possibilidade de queda até o patamar de 12,0% — ainda considerado um nível contracionista para a economia.

Vale lembrar: os Bancos Centrais utilizam a taxa de juros como instrumento de controle da inflação — elevando-a para conter a atividade econômica ou reduzindo-a para estimular o crescimento.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

O documento da reunião de hoje manteve praticamente os argumentos observados no comunicado da reunião anterior. O Comitê destacou o ambiente internacional ainda desafiador, principalmente diante de tensões político-comerciais alimentadas pela política tarifária dos Estados Unidos. Essa dinâmica reforçou a cautela exigida de países emergentes.

Tarifas: os dois lados da balança inflacionária

Por um lado, o aumento de tarifas tende a elevar a inflação nos Estados Unidos – uma vez que produtos importados ficam mais caros, e a regionalização da produção também tende a elevar os preços (por custos mais altos, especialmente de mão de obra).

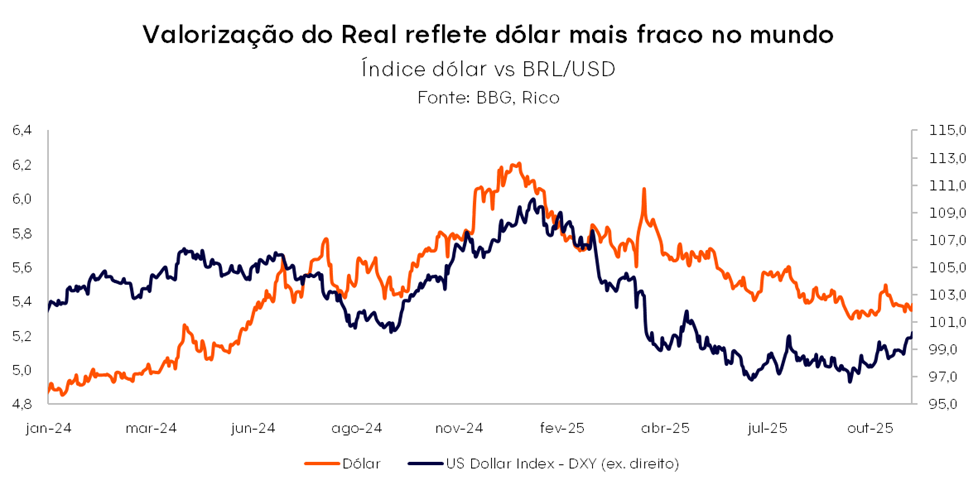

Além disso, o “vai e vem” da política tarifária de Donald Trump também eleva o nível de incerteza no mundo, o que tende a prejudicar ativos em países emergentes, como a nossa moeda – que, mais desvalorizada, pressiona a inflação.

Por outro lado, a mesma incerteza pode impactar decisões de investimentos e consumo nos Estados Unidos, prejudicando o crescimento econômico não somente por lá, como também no mundo todo – o que, por sua vez, poderia reduzir o ritmo de crescimento global e, assim, a pressão sobre os preços.

Ou seja, a imprevisibilidade do impacto total das tarifas de Trump sobre a inflação (por lá e por aqui) mantém a “balança inflacionária do Copom” incerta.

Economia doméstica com sinais de moderação

Aqui no Brasil, o Comitê destacou que a economia brasileira segue enfraquecendo gradualmente, conforme esperado. Afinal, o objetivo de uma política monetária contracionista é justamente enfraquecer a economia para reduzir a pressão sobre os preços. Um exemplo dessa desaceleração é o resultado do PIB do terceiro trimestre que corroborou o plano de voo do Banco Central. Publicado no início de dezembro, o crescimento de 0,1% do PIB entre julho e setembro ilustra a desaceleração gradual da economia, em linha com o freio dos juros contracionistas e enfraquecimento dos motores industrial e de consumo das famílias, principalmente.

Além disso, as expectativas para a inflação no futuro se aproximaram da meta do Banco Central em comparação com o observado nos últimos meses — esse movimento, se mantido, ajuda no controle da inflação.

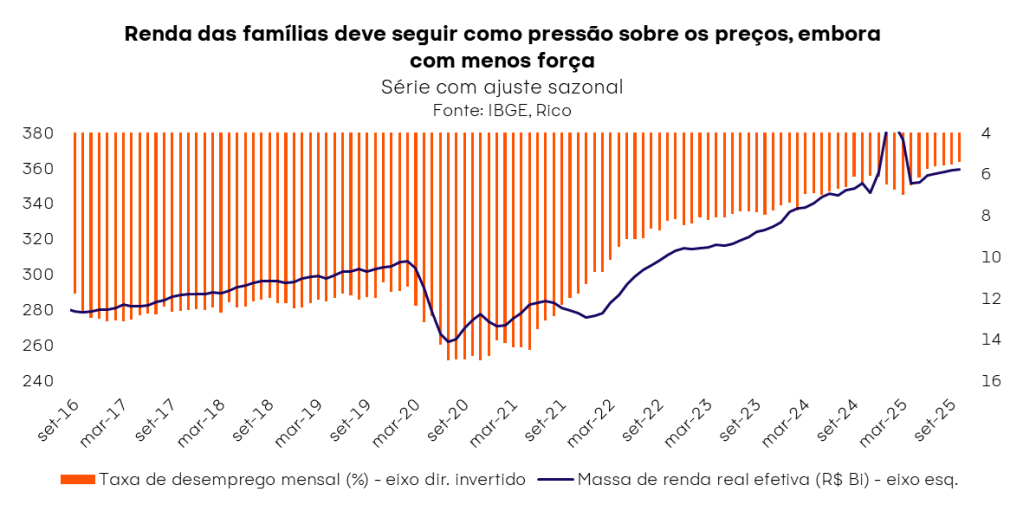

Por outro lado, a resiliência do mercado de trabalho segue como fonte de pressão sobre os preços. Diante de uma taxa de desemprego que segue historicamente baixa, o rendimento médio do trabalho continua a subir acima da inflação.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

Ademais, apesar de as expectativas sobre a inflação no futuro terem melhorado, elas permanecem acima da meta de 3,0%. Além disso, a contribuição de um dólar mais fraco ao longo desse ano tende a enfraquecer gradualmente, uma vez que não vemos muito mais espaço para a apreciação do real no próximo ano.

Dessa forma, apesar de sinais iniciais de enfraquecimento da economia, o mercado de trabalho aquecido, as expectativas de inflação ainda desancoradas, além de um cenário externo incerto seguem exigindo a manutenção de uma política monetária restritiva por período bastante prolongado (esse último nas palavras do Copom).

O risco fiscal não foi esquecido

O comunicado que acompanhou a decisão também manteve a referência à gestão das contas públicas como risco — embora com menor destaque. O Comitê mencionou o contexto das contas públicas, podem ser um fator prejudicial para a percepção de risco de investidores em relação aos ativos financeiros brasileiros — como títulos de renda fixa, nossa moeda e ações — além das expectativas sobre a inflação no futuro.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A lógica é simples: se empresas e consumidores acreditam que os preços continuarão subindo, eles antecipam aumentos agora, o que acelera o processo inflacionário. Esse comportamento afeta salários, contratos e decisões de investimento — e pode tornar a inflação mais difícil de combater no futuro.

Deste modo, apesar da forte valorização do Real observada no ano, a percepção de risco país segue fator para o controle de preços adiante. Vale destacar que entendemos que a dinâmica da nossa moeda no ano reflete muito mais o enfraquecimento do dólar no mundo, do que uma melhora na percepção de risco em relação ao Brasil.

A decisão e o que esperar

Diante de todos esses fatores, o Copom optou por manter a Selic no patamar de 15,00% ao ano.

Acreditamos que o Banco Central deverá manter a taxa nesse nível até março de 2026 — quando os dados deverão abrir espaço para uma redução gradual dos juros até cerca de 12,0% ao ano. Ou seja, apesar do alívio relativo, os juros seguirão em patamar contracionista por um longo período.

Nesse patamar, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e a pressão sobre os preços.

Como vou sentir o efeito da decisão dos juros no dia a dia?

Para o dia a dia do brasileiro, pouca coisa muda com a manutenção da Selic para 15,00%, especialmente no curto prazo.

Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Vale lembrar: a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futuro – e não necessariamente a inflação que vemos hoje.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve seguir ganhando força nos próximos meses – como já vemos em algumas modalidades de crédito.

Renda fixa segue atrativa

Com a Selic em 15%, o cenário continua atrativo para a renda fixa:

- Pós-fixados oferecem retorno elevado com segurança.

- Títulos IPCA+ combinam proteção contra inflação e rendimento real.

- Prefixados devem ser tratados com cautela: o cenário ainda é de instabilidade, então recomendamos prazos curtos e emissores sólidos.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

Embora o patamar elevado da taxa de juros seja um sinal importante para que os investidores mantenham cautela com ativos de risco, a perspectiva de um provável ciclo de queda da Selic adiante tende a ser um fator positivo para a renda variável. Isso porque investidores costumam antecipar movimentos, incluindo cortes de juros – o que pode impulsionar o mercado acionário.

Além disso, outros fatores — como o patamar de preços atuais (valuation) e a seletividade na escolha dos ativos — continuam sendo determinantes para o investimento em ações.

Assim, nossa recomendação para a renda variável brasileira é manter um portfólio equilibrado, destacando:

- Empresas cíclicas de alta qualidade, para se beneficiar de um potencial ciclo de quedas dos juros adiante; e, ao mesmo tempo,

- Ações de empresas resilientes, que atuam em setores menos sensíveis ao ciclo de juros — como energia, saneamento e financeiro — e que apresentam boa geração de caixa e baixo nível de endividamento. Essas ações ajudam a equilibrar o portfólio e costumam reagir bem mesmo em cenários incertos.

Recomendações completas

Confira todas as nossas recomendações, de acordo com seu perfil de investidor, no Onde Investir da Rico.

Abaixo, os destaques para o momento:

- Pós-fixados: ótima remuneração com liquidez

- IPCA+: proteção contra a persistência inflacionária

- Prefixados curtos: cautela e seletividade

- Ações: equilíbrio entre ciclicidade e resiliência, com qualidade e visão de longo prazo

- Internacional: diversificação e proteção em tempos de incerteza no Brasil e no mundo.

Então é Natal… e os primeiros acordes já despertam aquela mistura de nostalgia, expectativa e vontade de reunir quem importa. É um período que inspira afeto e celebração, embora também traga um aumento natural de despesas. Confraternizações, presentes, encontros familiares e pequenos rituais típicos da época costumam elevar o orçamento de forma silenciosa, e muitas pessoas só percebem o impacto quando janeiro chega com cobranças acumuladas.

Em 2025, o movimento financeiro será ainda mais intenso. As vendas de Natal devem injetar aproximadamente R$ 84,9 bilhões na economia brasileira, com 76% dos consumidores planejando comprar presentes, segundo a pesquisa da CNDL e SPC Brasil. Com tantas decisões de consumo concentradas em poucas semanas, o planejamento deixou de ser uma recomendação opcional e passou a ser uma ferramenta fundamental para manter as contas organizadas.

Esse cenário cria uma oportunidade importante: adotar estratégias simples, porém eficientes, que preservam o clima festivo e reduzem a pressão no orçamento. Além de permitir escolhas mais conscientes, a preparação antecipada ajuda a transformar o fim de ano em um período de leveza, sem sobressaltos financeiros no mês seguinte.

Confira a seguir 6 dicas práticas e econômicas que ajudam a aproveitar o Natal de forma equilibrada, combinando organização, consumo inteligente e experiências que fortalecem vínculos e memórias — não boletos.

1. Planejamento financeiro de fim de ano

Organizar as finanças de dezembro começa pela identificação das despesas típicas do período. Listar tudo o que envolve as festas, como decoração, ceia, presentes, deslocamentos, roupas, confraternizações e eventuais viagens, ajuda a visualizar o impacto real do período no orçamento. A partir dessa lista, definir um valor máximo por categoria funciona como uma espécie de “roteiro financeiro”, reduzindo a chance de gastos por impulso.

Estabelecer limites claros para cada grupo de despesas cria um cenário de controle mais realista, principalmente em um mês no qual a pressão por consumir é maior. Uma prática eficiente consiste em registrar, durante a pesquisa de preços, os valores observados em lojas físicas, mercados e sites. Essa comparação permite identificar tendências de alta ou queda de preços e ajustar o orçamento em tempo real, evitando surpresas desagradáveis no fechamento do mês.

Além disso, ferramentas digitais facilitam esse acompanhamento. Planilhas de controle financeiro permitem visualizar o avanço das despesas e monitorar a destinação dos recursos ao longo das semanas. A plataforma de conteúdos da Rico, por exemplo, disponibiliza uma planilha que organiza os gastos por categoria e ajuda a acompanhar o planejamento com mais precisão, tornando o processo mais simples e acessível.

Clique aqui e baixe a Planilha de Gastos Pessoais da Rico. É 100% digital e gratuita.

2. Troque o amigo oculto tradicional por um “amigo da experiência”

Presentear no fim do ano não precisa significar aumentar gastos. A proposta do “amigo da experiência” ganha força justamente por combinar afeto, criatividade e baixo custo, permitindo presentes que criam memórias sem pressionar o orçamento. A ideia é simples: cada participante oferece uma experiência compartilhada, como um jantar caseiro, uma maratona de filmes, uma caminhada ao ar livre ou uma tarde dedicada a jogos de tabuleiro. Essa dinâmica valoriza o tempo junto, reduz compras desnecessárias e torna o momento mais pessoal.

Além disso, experiências costumam carregar um impacto emocional maior, já que envolvem presença, atenção e convivência — elementos que muitas pessoas sentem falta durante o ano. Em um período marcado por consumo intenso, esse formato oferece uma alternativa leve e significativa.

Para quem prefere manter o formato tradicional de troca de presentes, existe uma opção igualmente econômica e sustentável: o “amigo secreto sustentável”. Nesse modelo, cada participante escolhe algo que já possui em casa, em bom estado, como um livro, um acessório, um objeto decorativo ou um item que tenha perdido utilidade, mas que pode ganhar novo valor nas mãos de outra pessoa. Essa proposta incentiva o consumo consciente, prolonga o ciclo de vida dos objetos e reduz o impacto ambiental da celebração, além de diminuir despesas.

O mais interessante é que esse tipo de troca transforma o presente em algo com história, reforçando vínculos e distanciando a celebração da lógica puramente comercial. Assim, o gesto de presentear se torna mais leve, criativo e alinhado a um planejamento financeiro equilibrado.

3. Compras online, comparação de preços e segurança

O comércio digital consolidou-se como um dos principais canais de compra no fim de ano, impulsionado pela praticidade e pela possibilidade de acompanhar variações de preços em tempo real.

Ferramentas de comparação, como Zoom e Buscapé, além de cupons e programas de cashback, ampliam o poder de escolha e ajudam a identificar valores mais competitivos, especialmente em categorias com forte oscilação de preços durante o período natalino. Para aproveitar esse potencial, é importante observar prazos de entrega, reputação das lojas e políticas de troca, já que o volume de vendas costuma aumentar significativamente em dezembro.

Outro ponto essencial envolve a segurança digital. O acréscimo de buscas e transações online durante o Natal atrai golpes sazonais, sites fraudulentos e ofertas incompatíveis com a realidade de mercado. Promoções extremamente abaixo da média, ausência de canais de atendimento, erros de digitação no endereço do site e falta de informações claras de contato costumam ser sinais de alerta. Verificar certificados de segurança, conferir avaliações de outros consumidores e utilizar meios de pagamento protegidos reduz o risco de prejuízos.

Além disso, muitos varejistas trabalham com preços dinâmicos, que mudam ao longo do dia conforme estoque e demanda. Monitorar essa movimentação por alguns dias pode revelar padrões de queda de preço, garantindo escolhas mais estratégicas e evitando compras por impulso. Assim, o ambiente digital se transforma em um aliado do planejamento financeiro, desde que usado com atenção e critérios claros de segurança.

4. Antecipe as compras e aproveite o atacado

Comprar com antecedência é uma das estratégias mais eficazes para reduzir custos no fim do ano. O planejamento antecipado permite identificar padrões de preços, acompanhar promoções sazonais e escolher o melhor momento para adquirir cada item, evitando o pico de demanda típico das semanas que antecedem o Natal. Ao definir o cardápio e a lista de presentes, torna-se mais fácil identificar produtos que podem ser comprados em atacado, como bebidas, grãos, carnes, frios e itens de uso coletivo.

Compras em atacarejos e mercados de grande volume podem gerar diferenças significativas no valor final, especialmente quando o grupo opta por dividir os itens entre familiares e amigos. Além de reduzir o custo unitário, essa estratégia diminui a necessidade de múltiplas idas ao mercado, o que também economiza tempo e deslocamento.

A organização antecipada também contribui para evitar um problema comum: a falta de produtos próximos ao Natal. Itens muito procurados costumam esgotar ou encarecer nos dias finais, o que reforça a importância de planejar com calma.

5. Use o 13º salário com estratégia

O décimo terceiro continua sendo uma das principais fontes de recursos para as despesas de fim de ano. Pesquisas da CNDL e SPC Brasil mostram que milhões de consumidores destinam uma parcela significativa do benefício às compras de presentes, comemorações e reposições adiadas ao longo do ano, reforçando o papel do salário extra como motor do comércio natalino. Ao mesmo tempo, a pesquisa indica que o 13º também influencia decisões importantes relacionadas ao orçamento doméstico, já que muitos entrevistados afirmam que o benefício orienta parte dos gastos do período.

Outro dado relevante é que o uso do 13º tem se deslocado cada vez mais para o consumo, enquanto a prioridade na quitação de dívidas diminuiu em relação ao ano anterior. Esse movimento acende um alerta, sobretudo diante do cenário de endividamento recorde. Em outubro de 2025, o percentual de famílias endividadas atingiu 79,5%, segundo a pesquisa PEIC, o maior patamar da série. Esse nível elevado de compromissos financeiros reforça a importância de tratar o 13º com estratégia, evitando que o início do próximo ano se torne mais pressionado.

Um uso equilibrado do salário extra costuma envolver três frentes principais. A primeira é a quitação de dívidas mais caras, especialmente aquelas em atraso ou com juros elevados. A segunda é a preparação para despesas sazonais do início do ano, como impostos, material escolar e renovações contratuais. A terceira reserva espaço para o lazer e as celebrações, preservando o clima festivo de dezembro sem abrir mão da saúde financeira.

Confira aqui a análise completa sobre gastar ou investir o 13º salário.

6. Reduzir custos da ceia com colaboração e escolhas inteligentes

A ceia colaborativa tornou-se uma das estratégias mais eficazes para controlar gastos sem abrir mão da celebração. Nesse modelo, cada pessoa ou família assume a responsabilidade por um prato ou bebida, o que dilui tanto o trabalho quanto o custo, além de estimular a variedade no cardápio. Essa dinâmica também reduz o peso financeiro concentrado em um único anfitrião, tornando a organização mais leve e equilibrada.

Outra forma de economia envolve substituir itens tradicionais, muitas vezes pressionados pela inflação, por alternativas mais acessíveis ou sazonais. Ingredientes nacionais e de oferta mais estável tendem a apresentar preços mais previsíveis, enquanto produtos importados costumam refletir variações cambiais e custos logísticos, aumentando o valor final da ceia. Adaptar receitas e priorizar alimentos da estação permite manter o clima festivo sem comprometer o planejamento financeiro.

Segundo a pesquisa IPC de novembro de 2025, o grupo Alimentação apresentou variação moderada ao longo do ano, com alguns itens registrando alta expressiva e outros apresentando quedas relevantes. Isso mostra um comportamento desigual da inflação, o que exige atenção na hora de montar o cardápio. Produtos como café em pó e batata ficaram mais caros, enquanto leite longa vida e tomate registraram recuos significativos no período, criando espaço para escolhas mais estratégicas.

Além disso, a análise da cesta alimentar mostra que produtos sujeitos à sazonalidade, transporte de longas distâncias ou importação tendem a oscilar mais, especialmente perto das festas. Já alimentos de consumo rotineiro e com oferta interna mais forte costumam apresentar menor volatilidade. Observar essas tendências ajuda a construir um cardápio saboroso, equilibrado e financeiramente inteligente.

Equilíbrio começa agora

O fim de ano marca um período de celebração e reflexão. Mais do que reunir pessoas queridas, esse momento abre espaço para renovar intenções e organizar os próximos passos. Para iniciar 2026 com serenidade, torna-se fundamental cuidar das finanças, evitar endividamento e direcionar energia ao que realmente importa.

Ao revisar prioridades, ajustar hábitos e planejar com antecedência, o novo ano ganha espaço para metas mais realistas e escolhas alinhadas aos valores pessoais. Deixar dívidas no passado, fortalecer a organização financeira e abrir caminho para projetos maiores transforma o período em uma oportunidade concreta de recomeço.

Afinal, o maior presente de fim de ano não está nas embalagens, mas na chance de iniciar um novo ciclo com propósito, equilíbrio e clareza.

Você também pode se interessar:

Compras no cartão de crédito: pagar à vista ou parcelar?

Como aproveitar o desconto no IR com PGBL antes do fim de 2025

Como anúncios digitais impactam o orçamento e as 5 estratégias para retomar o controle

Feriados 2026: Como planejar e curtir sem se endividar

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$ 1.000 investidos no mês de dezembro em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$ 1000 investidos renderam em torno de R$ 6,75 no último mês, e cerca de R$ 80,86 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$ 11,58 no último mês, e cerca de R$ 153,98 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$ 1000 investidos no Tesouro Selic teriam rendido aproximadamente R$ 10,53 no último mês, e cerca de R$ 139,98 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$ 1000 investidos no Ibovespa valorizou R$ 63,74 no último mês e valorizou cerca de R$ 265,81 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$ 1000 investidos no IVVB11 desvalorizou R$ 5,42 no último mês, e rendeu cerca de R$ 20,45 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo RBRR11 (FI Imobiliário – FII RBR Rendimento High Grade):

- Cotação base: R$ 84,23 (em 11/11/2025)

- Rendimento por cota: R$ 0,70

- Percentual por cota: 0,83%

Considerando o rendimento de 0,83% por cota no fundo RBRR11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 120.328,57, o equivalente a 1.429 cotas.

Fundo MCCI11 (FI Imobiliário Mauá Capital Recebíveis Imobiliário):

- Cotação base: R$ 88,01 (em 12/11/2025)

- Rendimento por cota: R$ 1,00

- Percentual por cota: 1,12%

Considerando o rendimento de 1,12% por cota no fundo MCCI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 88.010,00, o equivalente a 1.000 cotas.

Fundo LVBI11 (VBI Logística):

- Cotação base: R$ 108,47 (em 28/11/2025)

- Rendimento por cota: R$ 1,50

- Percentual por cota: 1,43%

Considerando o rendimento de 1,43% por cota no fundo LVBI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 72.313,33, o equivalente a 667 cotas.

Fundo CPTS11 (Capitania Securities II FII):

- Cotação base: R$ 7,44 (em 12/11/2025)

- Rendimento por cota: R$ 0,09

- Percentual por cota: 1,18%

Considerando o rendimento de 1,18% por cota no fundo CPTS11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 82.666,67, o equivalente a 11.111 cotas.

Fundo RBRX11 (RBR Plus Estratégia):

- Cotação base: R$ 7,96 (em 14/11/2025)

- Rendimento por cota: R$ 0,09

- Percentual por cota: 1,15%

Considerando o rendimento de 1,15% por cota no fundo RBRX11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 88.444,44, o equivalente a 11.111 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Quem paga alíquota máxima do Imposto de Renda conhece bem a sensação de ver parte significativa da remuneração evaporar. Essa perda imediata costuma gerar frustração e urgência, especialmente no fim do ano, quando surgem dúvidas sobre o que ainda é possível fazer para reduzir a conta do Leão. É nesse cenário que o PGBL (Plano Gerador de Benefício Livre) ganha relevância ao oferecer um caminho simples, legal e imediato para aliviar a pressão fiscal.

A previdência privada já se consolidou como uma ferramenta importante no planejamento financeiro. Atualmente o setor administra cerca de R$ 1,7 trilhão em ativos (dados de outubro de 2025, Fenaprevi) — um sinal claro de que muitos investidores já utilizam esses planos para construir patrimônio de longo prazo.

Investir no PGBL até 29 de dezembro de 2025 permite deduzir até 12% da renda tributável na declaração do IR de 2026, reduzindo o imposto a pagar ou aumentando a restituição. Essa janela de oportunidade exige atenção porque a contribuição precisa cair no plano ainda dentro do exercício fiscal de 2025 para valer na declaração seguinte.

Nesta análise, explicamos como o benefício funciona na prática, quem tende a aproveitá-lo melhor e quais os impactos financeiros esperados, especialmente diante das regras previdenciárias que passam a vigorar em 2026.

PGBL x VGBL: qual a diferença e como escolher o plano ideal?

A diferença entre PGBL e VGBL influencia diretamente o resultado financeiro e fiscal ao longo do tempo. Embora ambos sejam planos de previdência privada, cada um entrega vantagens específicas conforme o tipo de declaração de Imposto de Renda.

Segundo dados da Fenaprevi (2025), o VGBL concentra aproximadamente 91% dos aportes em previdência privada aberta. Esse predomínio se deve, entre outros fatores, à tributação exclusiva sobre os lucros no momento do resgate, característica que torna o produto mais atrativo para investidores.

O PGBL, por outro lado, oferece um benefício fiscal mais estratégico: permite deduzir até 12% da renda tributável na declaração completa, reduzindo o imposto devido ou ampliando a restituição. A contrapartida é que, no resgate, o imposto incide sobre o valor total acumulado, não apenas sobre os rendimentos.

Por isso, a pergunta central não é “qual é melhor?”, mas qual plano se alinha à estratégia tributária de cada investidor:

- Usar a declaração completa do IR: O modelo simplificado não permite o abatimento de aportes ao PGBL. Quem já declara pelo modelo completo, geralmente por ter despesas dedutíveis relevantes, como saúde, dependentes ou educação, tende a aproveitar melhor o benefício fiscal.

- Contribuir para a Previdência Pública: PGBL exige contribuição ao INSS ou a outro regime oficial. Sem essa contribuição, a dedução não se aplica.

Para aprofundar o tema e conferir todas as diferenças entre PGBL e VGBL, acesse o conteúdo completo aqui.

PGBL: novas regras para 2026 e o que muda na estratégia

A Lei 14.803/2024 trouxe uma mudança importante para quem investe em previdência privada: a escolha entre tabela progressiva ou regressiva passou a ser feita somente no momento do primeiro resgate ou do início do benefício. Isso reduz o risco de uma decisão tributária tomada décadas antes e aumenta a flexibilidade para ajustar a estratégia ao cenário de renda futura.

Em 2025, os aportes do PGBL continuam permitindo o benefício fiscal clássico de deduzir até 12% da renda tributável para quem usa a declaração completa. A diferença é que, a partir de 2026, essa vantagem se soma a um ambiente mais flexível na escolha da tabela de tributação.

Enquanto isso, o VGBL passou a ter incidência de IOF sobre aportes elevados. Pelo Decreto nº 12.499/2025, haverá IOF de 5% sobre a parcela dos aportes anuais que exceder R$ 600 mil, considerando todas as seguradoras. O PGBL não sofreu essa alteração.

Conforme analisa a tabela abaixo, as diferenças ganham ainda mais relevância na decisão entre os dois produtos:

| Tema | PGBL | VGBL |

| Tributação | IR sobre o valor total no resgate | IR apenas sobre os rendimentos |

| Escolha da tabela | Somente no 1º resgate | Somente no 1º resgate |

| IOF a partir de 2026 | Não possui IOF | 5% sobre aportes acima de R$ 600 mil/ano (a partir de 2026) |

A lógica do PGBL permanece poderosa: ele reduz a base de cálculo do IR agora e permite que esse imposto diferido se transforme em investimento ao longo dos anos — um “empréstimo sem juros” que se multiplica com juros compostos.

Diante das novas regras, o PGBL preserva seus benefícios e segue como peça-chave no planejamento fiscal de longo prazo.

Regime regressivo: o aliado do longo prazo na previdência privada

Para quem utiliza o PGBL como estratégia de longo prazo, o regime de tributação Regressivo costuma ser o mais eficiente. Ele foi criado justamente para incentivar investimentos duradouros, reduzindo a alíquota do Imposto de Renda conforme o tempo passa. A lógica é simples: quanto maior o prazo, menor o imposto pago no resgate.

A grande vantagem está no horizonte de 10 anos ou mais, quando a alíquota chega ao patamar mínimo de 10%. Essa taxa final é bastante competitiva e, na prática, tende a ser mais baixa do que a tributação de diversos outros investimentos, inclusive de produtos de renda fixa tradicionais. É essa redução gradual que transforma o regime regressivo em um instrumento poderoso dentro do planejamento de aposentadoria.

O funcionamento segue uma linha decrescente de imposto, como mostra a tabela abaixo:

| Tempo de Contribuição | Alíquota do IR |

| Até 2 anos | 35% |

| De 2 a 4 anos | 30% |

| De 4 a 6 anos | 25% |

| De 6 a 8 anos | 20% |

| De 8 a 10 anos | 15% |

| Acima de 10 anos | 10% |

Na prática, o investidor que pensa em aposentadoria costuma buscar justamente esse benefício de longo prazo. Além da dedução de até 12% na base de cálculo do IR, no caso do PGBL, a combinação com a alíquota final de 10% no regime regressivo cria um cenário muito favorável: menos imposto durante a vida ativa e menos imposto no resgate.

Com a mudança trazida pela Lei 14.803, a escolha entre regressivo ou progressivo só será feita no momento do primeiro resgate, o que adiciona ainda mais flexibilidade à estratégia. Para quem planeja manter os recursos por muitos anos, o regime regressivo segue como um dos pilares mais sólidos da previdência privada.

Quanto investir no PGBL para pagar menos IR?

O PGBL permite deduzir até 12% da renda tributável anual bruta, mas somente até esse limite. Aportes acima disso não geram benefício fiscal e ainda serão totalmente tributados no resgate. Por outro lado, investir menos que 12% significa perder parte da economia de imposto disponível. Por isso, o ideal é identificar o valor exato que maximiza o benefício, conforme a fórmula abaixo:

Valor máximo dedutível no PGBL = renda tributável anual bruta × 0,12

Esse é o montante que precisa ser aportado até 31/12/2025 para ser considerado na declaração do ano seguinte.

De forma didática, o benefício fiscal pode ser observado por duas relações simples:

- Limite de contribuição dedutível: PGBL dedutível = 12% × renda tributável anual

- Economia aproximada de IR: Economia de IR ≈ aporte dedutível × alíquota marginal

Essas fórmulas não substituem o cálculo oficial, mas ajudam a visualizar a ordem de grandeza do benefício. Quanto maior a alíquota marginal, maior a economia, especialmente para quem está nas faixas próximas a 27,5%.

É importante lembrar que os 12% são calculados sobre a renda tributável, isto é, os ganhos sujeitos a IR após o desconto do INSS. Ao aportar no limite máximo, esse valor é subtraído da base de cálculo do Imposto de Renda, reduzindo o imposto a pagar ou aumentando a restituição.

Conforme se observa na análise dos cenários simplificados abaixo, a relação entre renda tributável, limite de aporte e economia de imposto fica evidente. Quanto maior a renda e a alíquota marginal, maior será a dedução possível e, consequentemente, a economia fiscal.

| Renda Tributável Anual | PGBL (12%) | Alíquota Marginal | Economia aproximada |

| R$ 80.000 | R$ 9.600 | 15% | R$ 1.440 |

| R$ 120.000 | R$ 14.400 | 20% | R$ 2.880 |

| R$ 200.000 | R$ 24.000 | 27,5% | R$ 6.600 |

Esses valores são ilustrativos, mas deixam claro o ponto central: parte do imposto que seria pago agora passa a render dentro da previdência, potencializando o efeito dos juros compostos.

Para conferir a análise completa sobre onde investir em previdência privada, acesse aqui.

5 dicas práticas para investir em PGBL com inteligência

Para que o PGBL cumpra seu papel como ferramenta de planejamento tributário e de aposentadoria complementar, alguns cuidados ajudam a potencializar o benefício fiscal e alinhar o investimento ao longo prazo. Confira a seguir 6 dicas práticas:

- 1. Confirme se o modelo completo faz sentido: O PGBL só gera vantagem se a declaração for feita no modelo completo e houver contribuição ao INSS ou a um regime próprio. Sem isso, a dedução de 12% deixa de existir, e o plano perde seu principal diferencial tributário.

- 2. Calcule seu limite dedutível real: Antes de aportar, estime sua renda tributável anual bruta de 2025 e aplique os 12%. Depois, verifique quanto já investiu no PGBL ao longo do ano. Isso evita aportes acima do limite, que não geram dedução e ainda serão integralmente tributados no resgate.

- 3. Escolha o fundo olhando para o longo prazo: O benefício fiscal é importante, mas não deve ser o único critério. Avalie o perfil de risco, o horizonte de investimento e a estratégia do fundo de previdência. O ideal é buscar carteiras consistentes, alinhadas ao objetivo de aposentadoria e à tolerância a oscilações.

- 4. Use o fim do ano para ajustes inteligentes: Bônus, PLR tributada ou comissões recebidas no segundo semestre podem ser direcionados ao PGBL. Esse movimento reduz a base de cálculo do IR, melhora a restituição e evita deixar dinheiro “na mesa”.

- 5. Revise o plano tributário com apoio de um profissional especializado: Mesmo que a escolha entre regime progressivo ou regressivo só aconteça no momento do resgate a partir de 2026, vale planejar antecipadamente. Contar com um profissional especializado ajuda a analisar cenários, escolher o fundo mais adequado e integrar o PGBL ao restante da estratégia financeira, evitando decisões isoladas ou erros tributários.

O momento de agir é agora

O PGBL permanece como uma das estratégias mais eficientes para quem utiliza a Declaração de Imposto de Renda no modelo completo. A dedução de até 12% da renda tributável não é apenas um benefício fiscal; é uma forma direta de transformar imposto em investimento, acelerando a construção de patrimônio ao longo do tempo.

Com as novas regras que passam a valer a partir de 2026, especialmente o IOF que incide sobre grandes aportes em VGBL, o PGBL reforça sua posição como ferramenta inteligente de planejamento financeiro, já que preserva seu benefício e mantém a flexibilidade tributária no momento do resgate. Aproveitar esse incentivo até dezembro de 2025 significa reduzir o imposto a pagar ou ampliar a restituição na declaração seguinte, além de fortalecer a previdência complementar.

Em síntese, investir no PGBL antes do fim do ano é uma oportunidade anual que não se repete. É escolher direcionar parte do imposto para o próprio futuro, com estratégia e clareza.

Para aprofundar sua análise e entender qual tipo de previdência faz mais sentido para seus objetivos, baixe aqui o e-book gratuito e completo sobre previdência privada.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$ 12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$ 1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$ 39,15 (em 02/12/2024)

- Rendimento por cota: R$ 5,20

- Percentual por cota: 13,36%

Considerando o rendimento de 13,36% por ação de PETR4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 90.408,15, o equivalente a 2.309 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação CURY3 (Cury SA):

- Cotação base: R$ 20,31 (em 02/12/2024)

- Rendimento por cota: R$ 2,68

- Percentual por cota: 13,02%

Considerando o rendimento de 13,02% por ação de CURY3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 91.013,12, o equivalente a 4.481 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação TIMS3 (Tim):

- Cotação base: R$ 15,63 (em 02/12/2024)

- Rendimento por cota: R$ 1,86

- Percentual por cota: 11,72%

Considerando o rendimento de 11,72% por ação de TIMS3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 101.018,84, o equivalente a 6.463 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação ITSA4 (Itausa):

- Cotação base: R$ 9,60 (em 02/12/2024)

- Rendimento por cota: R$ 1,04

- Percentual por cota: 11,28%

Considerando o rendimento de 11,28% por ação de ITSA4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 110.276,53, o equivalente a 11.487 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BRAP4 (Bradespar):

- Cotação base: R$ 18,38 (em 02/12/2024)

- Rendimento por cota: R$ 1,94

- Percentual por cota: 10,54%

Considerando o rendimento de 10,54% por ação de BRAP4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 113.425,09, o equivalente a 6.171 ações.

Confira aqui o dividendo esperado para os próximos 12 meses

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Acesse as nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

A Weg (WEGE3) anunciou no dia 28 de novembro de 2025 que seu Conselho de Administração aprovou o pagamento de proventos aos acionistas, da seguinte maneira:

- Dividendos complementares no valor total de R$1,4 bilhão.

- Juros Sobre o Capital Próprio (JCP) no valor total de R$ 466,9 mil.

- Antecipação do pagamento de JCP divulgado em 23/09/2025 para o dia 12/12/2025 (anteriormente previsto para 11/03/2026) – a “data-com” desses proventos foi em 26/09/2025

Segundo o fato relevante da companhia, o valor da remuneração atual será:

| Tipo de Provento | Valor bruto por ação (WEGE3) |

| Dividendos | R$ 0,341700000 |

| JCP | R$ 0,111294118 |

Sendo assim, por exemplo, um investidor com 1.000 ações de WEGE3 receberá aproximadamente R$452,00 referentes aos dividendos + JCP distribuídos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos deste mês.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “WEGE3” no dia 03 de dezembro de 2025.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-dividendos e ex-JCP” – assim, quem comprar as ações a partir de 04 de dezembro de 2025 já não terá mais direito aos proventos.

Quando ocorrerá o pagamento?

Segundo o fato relevante emitido pela companhia, o pagamento da remuneração aos acionistas deverá ocorrer no dia 12 de dezembro de 2025.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui nossas Carteiras Recomendadas e veja quais ações nosso time selecionou para este mês.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

A Vale (VALE3) anunciou no dia 27 de novembro de 2025 a aprovação da distribuição de remuneração aos acionistas, com base no balanço de 30 de setembro de 2025, que correspondem à antecipação da destinação do resultado do exercício de 2025.

Segundo a comunicação da empresa, o valor total da remuneração será de R$3,581771057 por ação, pago da seguinte maneira:

| Tipo de provento | Valor total por ação (VALE3) | Data de pagamento |

| Dividendos | R$ 1,244102486 | 7 de janeiro de 2026 |

| Dividendos | R$ 0,768133538 | 4 de março de 2026 |

| JCP | R$ 1,569535033 | 4 de março de 2026 |

Nesse caso, por exemplo, um investidor com 1.000 ações de VALE3 receberá aproximadamente R$3.581,00 brutos no total.

Juros sobre capital próprio (JCP)

Conhecido como JCP, é uma forma de remuneração aos acionistas. É uma maneira da empresa distribuir parte de seus lucros aos investidores. O JCP é semelhante aos dividendos, mas enquanto os dividendos são isentos de imposto de renda, o JCP tem uma retenção de 15% de IR na fonte. Para mais informações sobre as modalidades de distribuição de proventos, confira aqui.

Quem tem direito a receber?

Têm direito a receber os investidores que detiverem as ações negociadas na B3 em 11 de dezembro de 2025. Essa é a chamada data com — o último dia que o acionista tem para comprar uma posição na empresa e receber os valores anunciados.

Depois dessa data, as ações passam a ser negociadas ex-dividendos. Assim, as ações da Vale passam a serem negociadas ex-dividendo na B3 a partir do dia 12 de dezembro de 2025.

Confira aqui o calendário de dividendos das empresas brasileiras

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’