Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo PVBI11 (VBI Prime Properties):

- Cotação base: R$ 80,78 (em 30/12/2025)

- Rendimento por cota: R$ 0,45

- Percentual por cota: 0,56%

Considerando o rendimento de 0,56% por cota no fundo PVBI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 179.511,11, o equivalente a 2.222 cotas.

Fundo MCCI11 (FI Imobiliário Mauá Capital Recebíveis Imobiliário):

- Cotação base: R$ 92,67 (em 10/12/2025)

- Rendimento por cota: R$ 1,00

- Percentual por cota: 1,13%

Considerando o rendimento de 1,13% por cota no fundo MCCI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 92.670,00, o equivalente a 1.000 cotas.

Fundo LVBI11 (VBI Logística):

- Cotação base: R$ 111,11 (em 30/12/2025)

- Rendimento por cota: R$ 0,75

- Percentual por cota: 0,68%

Considerando o rendimento de 0,68% por cota no fundo LVBI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 148.146,67, o equivalente a 1.333 cotas.

Fundo CPTS11 (Capitania Securities II FII):

- Cotação base: R$ 7,78 (em 10/12/2025)

- Rendimento por cota: R$ 0,09

- Percentual por cota: 1,20%

Considerando o rendimento de 1,20% por cota no fundo CPTS11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 86.444,44, o equivalente a 11.111 cotas.

Fundo RBRX11 (RBR Plus Estratégia):

- Cotação base: R$ 8,37 (em 12/12/2025)

- Rendimento por cota: R$ 0,09

- Percentual por cota: 1,13%

Considerando o rendimento de 1,13% por cota no fundo RBRX11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 93.000,00 o equivalente a 11.111 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$ 1.000 investidos no mês de janeiro em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$ 1000 investidos renderam em torno de R$ 6,75 no último mês, e cerca de R$ 81,93 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$ 13,42 no último mês, e cerca de R$ 157,57 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$ 1000 investidos no Tesouro Selic teriam rendido aproximadamente R$ 12,20 no último mês, e cerca de R$ 143,24 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$ 1000 investidos no Ibovespa valorizou R$ 12,91 no último mês e valorizou cerca de R$ 339,55 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$ 1000 investidos no IVVB11 valorizou R$ 31,89 no último mês, e rendeu cerca de R$ 40,47 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

A organização financeira deixou de ser apenas uma tarefa burocrática e se tornou uma ferramenta estratégica para quem enfrenta o peso do endividamento e a instabilidade econômica.

Com quase 80% das famílias brasileiras endividadas, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor – PEIC (outubro de 2025), o cenário revela a dimensão do problema: a cada dez casas, em média oito lidam com dívidas e três têm contas em atraso, situação que limita qualquer plano de longo prazo, da reserva de emergência à aposentadoria.

Esse contexto reforça por que 2026 exige foco em métodos testados, tecnologias acessíveis e ajustes consistentes no dia a dia.

Após analisar pesquisas recentes sobre comportamento financeiro no Brasil, emergiram cinco estratégias que se mostraram consistentes até 2025 e tendem a ganhar ainda mais força em 2026. Essas práticas combinam dados, disciplina e ajustes simples no cotidiano, criando um caminho mais realista para transformar metas em resultados concretos, sem promessas inalcançáveis.

Confira as 5 estratégias de organização financeira que serão essenciais em 2026.

1. Raio-X financeiro

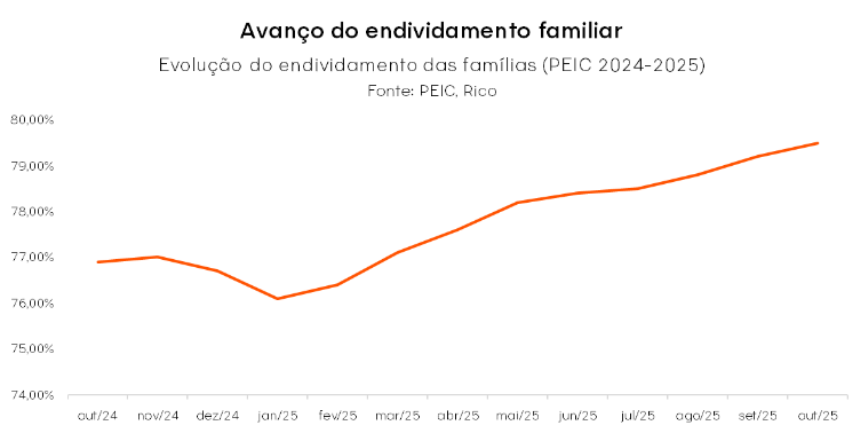

A estratégia mais vencedora começa com um diagnóstico claro e transparente da vida financeira. A PEIC mostra que 79,5% das famílias brasileiras estavam endividadas em outubro de 2025, um patamar que evidencia como boa parte das pessoas enfrenta dificuldade para equilibrar contas, priorizar gastos e manter constância no planejamento.

Conforme mostra o gráfico abaixo, o endividamento apresenta um movimento de alta ao longo de 12 meses. Depois de um leve recuo no início de 2025, a curva retoma a trajetória ascendente e encerra outubro de 2025 em 79,5%, o maior nível do período. Essa tendência indica que o comprometimento da renda vem aumentando de forma gradual, reduzindo a margem de manobra das famílias para lidar com imprevistos e organizar o orçamento de maneira estruturada.

O comportamento da curva reforça um padrão recorrente: mesmo com pequenas oscilações mensais, a pressão financeira permanece elevada e isso impacta diretamente a capacidade de planejar, poupar e investir. Por isso, o diagnóstico inicial da vida financeira se torna ainda mais decisivo.

Com a consolidação do Open Finance no país, tornou-se possível reunir contas, cartões, empréstimos e investimentos em um único ambiente dentro da instituição financeira ou plataforma de investimentos que o usuário escolher para centralizar seus dados. Isso torna o diagnóstico menos manual e muito mais objetivo.

Esses dados serão fundamentais para que plataformas possam desenvolver soluções que gerem relatórios, gráficos e alertas automáticos sobre padrões de consumo, entradas e saídas do mês — facilitando a identificação de gastos invisíveis, como assinaturas esquecidas, tarifas recorrentes e pequenas compras que se acumulam silenciosamente.

O que é Open Finance?

Sistema que permite o compartilhamento seguro de dados financeiros entre instituições, mediante autorização. Ele integra informações de contas, cartões, financiamentos e investimentos, criando uma visão consolidada da vida financeira e ampliando o acesso a soluções personalizadas.

Essa visão integrada fortalece o primeiro passo da organização financeira: enxergar com precisão para onde o dinheiro está indo, corrigir desvios de forma rápida e ajustar o que realmente faz diferença no curto prazo.

2. Planejamento com metas SMART

Entre todas as abordagens analisadas, metas claras, mensuráveis e com prazo definido continuam sendo o fator mais decisivo para tirar o plano financeiro da intenção e levá-lo à execução, o que chamamos de “metas SMART”.

Em vez de objetivos genéricos, como “economizar mais em 2026”, as metas SMART detalham valor, prazo e ritmo de aporte, criando um roteiro de ação concreto.

Um exemplo prático seria: “acumular R$ 6 mil até dezembro de 2026, direcionando R$ 250 por quinzena para renda fixa pós-fixada.”

Essa estrutura responde a duas perguntas essenciais: “quanto?” e “até quando?”. E mais, quando a meta se conecta a um propósito concreto, como segurança familiar, mudança de carreira, estudo ou construção de reserva, a disciplina passa a ser estratégica.

O cenário de 2026 reforça ainda mais a importância dessa dinâmica. Com projeções indicando taxa Selic próxima de 12% ao ano, o país segue em um ambiente de juros relativamente elevados, mesmo após ciclos de corte.

Onde investir em 2026? Confira as indicações dos especialistas da Rico

Para quem mantém metas estruturadas e regularidade nos aportes, esse patamar de juros cria um efeito multiplicador. Além disso, juros altos aumentam o custo de postergar decisões financeiras — quanto mais tarde o planejamento começa, maior a diferença acumulada ao longo dos meses.

Dessa forma, o planejamento deixa de ser intenção e se torna um processo mensurável, ajustável e estruturado de forma consistente.

3. Automação com Pix e aportes inteligentes

Uma descoberta marcante dos últimos anos é que as estratégias mais duradouras dependem menos de força de vontade e mais de automação. Pix programado, aportes recorrentes e alertas de comportamento funcionam como um “personal trainer financeiro” silencioso, que organiza o fluxo de caixa sem exigir decisões diárias.

Diferença entre pix automático e aporte programado

Pix automático significa agendar transferências que acontecem sozinhas, sempre na mesma data, como um “débito automático” modernizado, mas com a flexibilidade e velocidade do Pix. Essa funcionalidade garante que o dinheiro reservado para metas importantes saia antes que o consumo cotidiano o absorva.

Aportes recorrentes (ou programados) seguem a mesma lógica: trata-se de instruções automáticas que direcionam valores fixos para investimentos em intervalos definidos — semanal, quinzenal ou mensal. Assim, a formação de patrimônio não depende do humor, do tempo ou da memória do dia.

A pesquisa recente da ANBIMA reforça esse ponto ao mostrar que economizar não leva automaticamente ao investimento — a maioria economiza para gastar, não para investir. A automação reduz essa distância e impede que o dinheiro reservado se disperse em pequenos gastos.

Em 2026, a tendência é intensificar esse movimento. Em vez de esperar “sobrar” dinheiro, a lógica se inverte: as primeiras transferências recorrentes são direcionadas à reserva e aos investimentos, e o padrão de consumo se ajusta ao valor restante. Isso cria um fluxo financeiro mais previsível e menos vulnerável aos impulsos do dia a dia.

Além disso, as integrações entre contas digitais, carteiras e plataformas de investimento tornam os aportes programados mais simples, permitindo que contribuições pequenas, porém consistentes, aconteçam em ciclos semanais, quinzenais ou mensais. Esse mecanismo reduz o risco de interrupção dos aportes e fortalece o processo de construção patrimonial no longo prazo.

4. Inteligência artificial como “copiloto” das finanças pessoais

A grande novidade no horizonte é o uso da IA para analisar padrões de consumo, sugerir ajustes e simular cenários reais. Diferentemente de recomendações genéricas, algoritmos identificam ritmos de gastos, sazonalidade e ciclos de renda, antecipando momentos críticos, como impostos, viagens e matrículas.

O interesse pela tecnologia está evidente: o estudo AI Sentiment Index (EY Brasil, 2025) revela que 92% dos brasileiros usaram IA conscientemente nos últimos seis meses, e 57% aplicaram a tecnologia em decisões ligadas ao comportamento financeiro. Esse dado mostra uma população mais aberta a ferramentas personalizadas de gestão.

Com o Open Finance consolidado, IA e dados integrados tornam-se um ecossistema natural. As soluções começam a entregar projeções de gastos, alertas comportamentais e simulações completas — impacto de dívidas, ajustes de orçamento, efeitos da taxa de juros e escolhas de alocação para 2026.

Como a IA atua como um copiloto na prática?

Ferramentas financeiras que já integram IA ajudam a:

- identificar gastos fora do padrão;

- sugerir ajustes coerentes com as metas;

- simular “quanto rende” e “até quando”;

- antecipar meses de maior pressão no orçamento.

Assim, a IA deixa de ser apoio opcional e se torna um verdadeiro copiloto financeiro.

Confira aqui a análise completa sobre o papel da Inteligência Artificial nas finanças pessoais e como aplicá-la para economizar, poupar e investir melhor.

5. Revisão constante do plano

Os últimos anos mostram que os planos financeiros que realmente prosperam não são os perfeitos, e sim os que se adaptam. Essa percepção também aparece no estudo acadêmico Financial Planning Behaviour: A Systematic Literature Review and New Theory Development (Yeo, Lim & Yii, 2023), que reforça o planejamento financeiro como um processo contínuo — marcado por monitoramento, ajustes e decisões recorrentes. Em outras palavras, revisar o plano não indica erro: indica maturidade financeira.

Evidências do setor também apontam na mesma direção. A pesquisa da CFP Board (fev/2025) mostra que pessoas que mantêm planos revisados com frequência relatam maior bem-estar financeiro, mais segurança no futuro e menor estresse nas decisões de dinheiro. Já uma revisão sistemática sobre intervenções em educação financeira aponta que exposição contínua a revisões, acompanhamento e pequenas correções melhora o comportamento financeiro ao longo do tempo.

Na prática, um ciclo simples funciona bem:

- Trimestral: revisar fluxo de caixa, andamento das metas e desvios relevantes.

- Semestral: ajustar alocação entre reserva, investimentos e dívidas.

- Anual: reavaliar objetivos de médio e longo prazo.

Em resumo, a revisão deixa de ser corretiva e passa a ser estratégia — uma forma de aumentar a probabilidade de transformar metas em resultados mensuráveis.

2026 como ano de método e não de sorte

O avanço das tecnologias financeiras, somado ao uso crescente de automação e IA, cria um ambiente favorável para quem busca consistência. Ainda assim, o elemento decisivo continua sendo o método: diagnóstico claro, metas claras, aportes automáticos, tecnologia integrada e revisões regulares.

Quando o planejamento é tratado como um processo vivo, e não como um documento imutável, as metas deixam de ser abstrações e se tornam conquistas mensuráveis.

Assim, 2026 se posiciona como o ano em que disciplina, dados e tecnologia trabalham juntos para construir segurança financeira de forma prática e sustentável.

Com a chegada do fim do ano, é natural refletirmos sobre o que vivemos e projetarmos metas e expectativas para o próximo. Todos queremos estabelecer novos objetivos, adotar hábitos positivos, tirar sonhos do papel e conquistar mais. A busca pelo “ano da nossa vida” se renova a cada 31 de dezembro, sempre com a esperança de que o próximo ano será melhor que o anterior.

Nessa mesma data, acontece o sorteio que pode ajudar muitos brasileiros a realizarem boa parte desses desejos: a Mega-Sena da Virada! Embora a famosa frase diga que “dinheiro não traz felicidade”, sabemos que ele pode, sim, facilitar a realização de muitos sonhos, concorda?

O primeiro sorteio da “Mega da Virada” aconteceu em 2009 e teve um prêmio milionário de R$ 144.901.494,91 (cento e quarenta e quatro milhões, novecentos e um mil, quatrocentos e noventa e quatro reais e noventa e um centavos). Já imaginou se o prêmio do primeiro sorteio tivesse sido investido? Como poderia ter sido o resultado de rentabilidade até os dias de hoje? Confira abaixo.

Primeiro sorteio da “Mega da Virada”

A primeira Mega Sena denominada “Mega Sena da Virada” ocorreu em 2009 e cerca de 70 milhões de pessoas registraram bilhetes com uma média de três apostas por bilhete.

Na ocasião, dois sortudos levaram o prêmio, cada um ficando com R$ 72.450.747,46 (setenta e dois milhões, quatrocentos e cinquenta mil, setecentos e quarenta e sete reais e quarenta e seis centavos). Um valor que já é bem considerável, não é mesmo?

Você sabia?

A Mega Sena da Virada é sempre realizada no dia 31 de dezembro e, diferente dos sorteios realizados ao longo do ano, ela não acumula; ou seja, caso ninguém acerte os 6 números, o prêmio é entregue para quem acertar a maior quantidade de números sorteados.

Agora, imagina você ganhando esse prêmio: escolheria investi-lo ou gastar com vários “mimos”? Daria prioridade para multiplicar esse valor e fazer com que suas próximas gerações tivessem uma vida estabilizada financeiramente, ou iria “curtir a vida como se não houvesse amanhã”? Com esse valor, é possível que a resposta seja o equilíbrio entre os dois! Afinal, com mais de 70 milhões investidos, é possível acumular rendimentos para as gerações futuras e realizar vários sonhos.

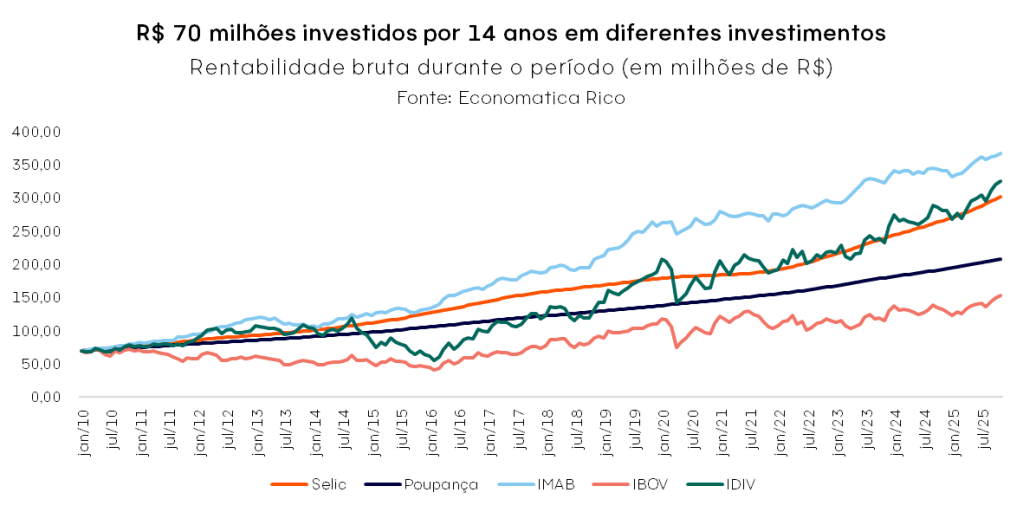

Pensando nisso, suponhamos que os dois sortudos resolveram investir parte do valor, os 70 milhões, deixando o residual de R$ 2.450.747,46 (dois milhões, quatrocentos e cinquenta mil, setecentos e quarenta e sete reais e quarenta e seis centavos) para utilizar no curto prazo. O sortudo nº 1 investiu em um só tipo de investimento, enquanto o sortudo nº 2 decidiu diversificar. Qual deles estaria com a melhor rentabilidade nos dias de hoje? Para trazer a resposta, fizemos duas simulações considerando o histórico de rentabilidade de janeiro de 2010 até novembro de 2025, dos quatro ativos abaixo:

- Selic: A Selic é a taxa básica de juros da economia brasileira, definida pelo Banco Central. Ela influencia todas as outras taxas de juros, como as de empréstimos e financiamentos.

- Poupança: A poupança é uma conta bancária que permite ao cliente guardar dinheiro e receber juros sobre o valor depositado. É um investimento de baixo risco, mas com retornos limitados.

- IDIV: O Índice de Dividendos é um índice da B3 que reúne as ações de empresas que se destacam pelo pagamento de dividendos. Ele serve como uma referência para investidores que buscam retorno através de rendimentos periódicos.

- IMAB: O IMA‑B é um índice da ANBIMA que acompanha o desempenho de títulos públicos indexados ao IPCA (Tesouro IPCA+). Serve como referência para investimentos de renda fixa atrelados à inflação.

- IBOV: O Ibovespa (IBOV) é o principal índice de ações da B3, formado pelas empresas mais negociadas e representativas da bolsa. Ele funciona como um termômetro do mercado acionário brasileiro e como benchmark para investidores.

Dessa forma, vamos considerar que o sortudo 1 investiu somente em um dos ativos e o sortudo 2 optou por dividir o seu prêmio em três ativos. Fizemos os cálculos considerando a rentabilidade do período para os ativos Selic, Poupança, IDIV e IPCA.

Resultado do sortudo 1

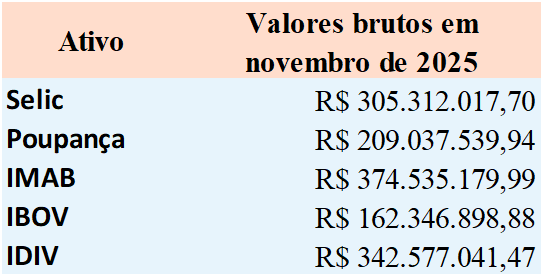

O primeiro vencedor optou por concentrar seu investimento, colocando “todos os ovos em uma cesta só”, sem diversificar sua carteira. Fizemos uma simulação para mostrar qual seria o valor total no investimento até novembro de 2025, caso ele tivesse colocado os R$ 70 milhões em uma das opções de investimento mencionadas anteriormente. Confira o resultado:

Considerando os valores brutos, o investimento atrelado à inflação (IMAB) se destacou em relação aos demais investimentos, mostrando a importância de proteger o seu patrimônio da desvalorização do dinheiro ao longo do tempo.

Por outro lado, apesar do resultado inferior do investimento atrelado à Selic nesse período, investimentos como o Tesouro Selic permitem o resgate do investimento a qualquer momento, sem o risco de prejuízo no resgate em situações normais de mercado — sendo o mais recomendado para investimentos de curto prazo.

Com esse resultado, fica o questionamento: investir todo o dinheiro em um só ativo é a melhor estratégia? Veremos abaixo, com o sortudo 2, que optou por montar uma carteira mais diversificada, escolhendo uma cesta de três ativos.

Resultado do sortudo 2

O segundo premiado com a primeira Mega Sena da Virada de 2009 resolveu adotar outra estratégia, diversificando sua carteira. Dessa forma, decidiu dividir o seu montante de 70 milhões de reais (o residual ficou para uso no curto prazo) em uma carteira diversificada, composta pelo IDIV (índice de dividendos), pelo PIBB11 (ETF de renda fixa) e pelo BDRX11 (Indíce de BDRs negociado no Brasil) – veja o resultado:

No nosso exemplo, a carteira diversificada entregaria um retorno acumulado superior ao do IMA-B: o montante final seria 79,55% maior do que o de uma alocação exclusiva no índice.

Podemos notar que a diversificação da carteira apresentou uma rentabilidade considerável, superou às opções do sortudo nº 1 , que optou por colocar todo o valor em um único ativo, além de superar o IMAB, nosso índice referência do IPCA.

Com isso, reforçamos a importância de uma carteira diversificada para proteger o investidor em diferentes cenários, mantendo o equilíbrio entre o risco e o retorno ideal para os investimentos, de acordo com o perfil de cada investidor.

Para saber qual é a nossa recomendação de diversificação de investimentos para cada perfil de investidor, confira nossas carteiras Conservadora, Moderada e Sofisticada aqui. A nossa carteira recomendada para o perfil Moderado, por exemplo, tem a rentabilidade de 120% do CDI atualmente, o que reforça a ideia de que uma carteira diversificada é uma ótima escolha para quem busca equilíbrio e rentabilidade na hora de investir.

Mega Sena da Virada 2026

Sem dúvidas, se preocupar em como diversificar um prêmio milionário é um ótimo problema a ser resolvido. Com a chegada do final do ano, o 17º sorteio da edição especial da virada ocorrerá no dia 31 de dezembro de 2025 e vai pagar o valor milionário que pode superar R$ 850.000.000,00 (oitocentos e cinquenta milhões de reais), o maior valor pago na loteria brasileira.

Essa edição, por padrão, não acumula. Ou seja, a probabilidade melhora consideravelmente para aqueles que se aventuram na Mega Sena da Virada. Quer saber qual a probabilidade de ser você o sortudo da vez? Contamos em detalhes aqui!

Independentemente do resultado do sorteio, é fundamental que você pense no futuro e faça um planejamento financeiro. A disciplina de investir e acumular rendimentos é possível para todos, com ou sem prêmio da Mega Sena. Confira nosso relatório atualizado de Onde Investir em 2026 e crie sua própria sorte!

A segurança digital tornou-se um dos ativos mais relevantes das finanças pessoais nos últimos anos. Imagine descobrir uma dívida de empréstimo que nunca foi contratada ou notar uma movimentação estranha vinculada a um banco desconhecido. Infelizmente, esse cenário deixou de ser exceção. Somente no primeiro semestre de 2025, o Brasil registrou quase 7 milhões de tentativas de fraude, segundo dados da Serasa Experian, número que revela a dimensão do risco financeiro envolvido.

Para enfrentar esse avanço, o Banco Central lançou o BC Protege+, uma ferramenta que reforça a proteção patrimonial de forma preventiva. Ao contrário de soluções que atuam apenas depois do prejuízo, essa iniciativa antecipa o problema e bloqueia uma das portas mais usadas em golpes financeiros: a abertura indevida de contas. Na prática, funciona como um verdadeiro “cadeado” associado ao CPF, dificultando o uso indevido de dados pessoais no sistema financeiro.

Entender como proteger contas bancárias contra fraudes com esse tipo de tecnologia vai além da segurança operacional. Trata-se de uma decisão estratégica de finanças pessoais. Prevenir a abertura indevida de contas ajuda a preservar o histórico financeiro, o score de crédito e a tranquilidade no longo prazo, especialmente em um ambiente de digitalização acelerada.

Dessa forma, antes de aprofundar o funcionamento do BC Protege+, vale compreender por que a prevenção se tornou um pilar essencial da saúde financeira.

O que é o BC Protege+ e por que ele vale a pena?

Lançado em dezembro de 2025, o BC Protege+ é um serviço oficial e gratuito do Banco Central que cobre contas-correntes, contas poupança e contas de pagamento pré-pagas. Enquanto a proteção estiver ativa, as instituições financeiras ficam impedidas de abrir novas contas ou adicionar o CPF ou CNPJ do titular a qualquer relacionamento bancário, até que o bloqueio seja desativado de forma consciente.

Na prática, essa ferramenta inverte a lógica tradicional do sistema financeiro. Em vez de manter as portas sempre abertas para novos cadastros, o acesso passa a ficar bloqueado por padrão, sendo liberado apenas quando o titular realmente decide abrir uma nova conta. Do ponto de vista das finanças pessoais, essa mudança representa um avanço importante na prevenção de riscos invisíveis, mas potencialmente duradouros.

Essa proteção ganha ainda mais relevância diante do cenário atual. Relatório recente da Quod indica que o número de “contas laranjas”, usadas por criminosos para movimentações ilícitas com dados de terceiros, lidera avanço de golpes no primeiro semestre de 2025. Ao ativar o BC Protege+, o consumidor reduz significativamente o risco de ter seus dados utilizados para criar contas fantasmas, evitando impactos negativos no histórico financeiro e no score de crédito.

Além disso, a ferramenta impede a inclusão não autorizada do CPF como cotitular ou representante legal, uma prática recorrente em fraudes corporativas mais sofisticadas. Muitos prejuízos financeiros surgem justamente desse tipo de vinculação indevida, que costuma ser descoberta apenas quando o problema já está avançado.

Como o serviço é gratuito, simples de ativar e reversível, a adesão funciona como uma camada adicional de proteção financeira. Em termos de planejamento, faz sentido manter o bloqueio ativo sempre que não houver intenção imediata de abrir conta em outra instituição, utilizando a liberação temporária apenas quando necessário.

Resultados iniciais do BC PROTEGE+

Os primeiros dias de funcionamento do BC Protege+ já mostraram alta adesão e eficácia prática. Em apenas dois dias, cerca de 1.630 tentativas de abertura de contas fraudulentas foram bloqueadas, enquanto mais de 145,5 mil pessoas ativaram a proteção, indicando uma demanda relevante por soluções preventivas no sistema financeiro.

O movimento seguiu forte nas semanas seguintes. Em dez dias de operação, o número de consultas ultrapassou 1,9 milhão, e quase 16 mil aberturas indevidas de contas foram evitadas, segundo dados oficiais. Esses números ajudam a dimensionar um problema que costuma aparecer apenas quando o prejuízo já ocorreu.

Sob a ótica das finanças pessoais, os resultados reforçam que prevenir fraudes tende a ser mais eficiente do que corrigir danos depois, especialmente quando estão em jogo histórico financeiro e score de crédito. Comprovada a eficácia da ferramenta, o próximo passo é entender como ativar a proteção na prática.

Como ativar a proteção no Banco Central?

A ativação do BC Protege+ foi desenhada para ser simples na execução, mas rigorosa na segurança, um equilíbrio essencial quando o tema envolve dados sensíveis. Todo o processo ocorre no ambiente Meu BC, plataforma oficial do Banco Central integrada à conta Gov.br.

Passo a passo resumido para ativar o BC Protege+:

- Acesso: Entrar no portal oficial do Banco Central, na área Meu BC.

- Login seguro: É exigida uma conta Gov.br de nível Prata ou Ouro, que utiliza biometria ou validação bancária, garantindo que apenas o titular legítimo realize a operação.

- Ativação da proteção: Com poucos cliques, o status é alterado para “Proteção Ativa”.

- Efeito imediato: A partir desse momento, qualquer tentativa de abertura de conta em instituições financeiras reguladas passa a ser automaticamente negada pelo sistema.

Caso seja necessário abrir uma conta legítima no futuro, basta acessar novamente o Meu BC, desativar a proteção de forma temporária e, se desejado, programar a reativação automática para uma data específica. Essa flexibilidade transforma o BC Protege+ em uma ferramenta prática de controle financeiro, e não em um obstáculo burocrático.

Outras formas de proteger as contas

Além do BC Protege+, a proteção das finanças pessoais exige acompanhamento ativo. O Banco Central disponibiliza a plataforma Registrato, que permite consultar todas as contas bancárias, empréstimos e vínculos financeiros associados ao CPF ou CNPJ. A consulta periódica ajuda a identificar aberturas não autorizadas, cobranças indevidas ou relações com instituições desconhecidas, sinais clássicos de alerta em casos de fraude.

Além desse monitoramento, boas práticas de segurança seguem indispensáveis. Manter senhas fortes e únicas, ativar notificações de movimentação nas instituições financeiras e registrar boletim de ocorrência diante de qualquer indício de fraude reduzem prejuízos e aceleram a correção de problemas, protegendo não apenas o dinheiro, mas também a reputação financeira.

Impacto nas finanças pessoais

A fraude bancária não afeta apenas o saldo, mas compromete diretamente a reputação financeira. Quando um golpista abre uma conta e contrai dívidas, o nome da vítima pode ser negativado sem aviso prévio, gerando consequências que se prolongam no tempo.

Dívidas negativadas representam cerca de 21% do cálculo do Serasa Score de crédito, o que significa que uma fraude não identificada pode derrubar rapidamente a pontuação de um bom pagador. Esse impacto pode dificultar a aprovação de financiamentos imobiliários, cartões de crédito e outras operações legítimas por meses.

Nesse contexto, o BC Protege+ funciona como um seguro preventivo para o score. Ao manter o “cadeado fechado”, o histórico de crédito passa a refletir apenas decisões reais do consumidor, eliminando o risco de “sujeira” no nome causada por terceiros.

A melhor forma de se proteger hoje

Em um cenário em que a tecnologia facilita a vida financeira, mas também amplia o alcance dos golpes, adotar uma postura preventiva tornou-se parte do planejamento financeiro. Antecipar riscos ajuda a evitar prejuízos que vão além do saldo, como negativação indevida e queda no score de crédito.

Nesse contexto, o BC Protege+ atua na origem do problema, bloqueando a abertura não autorizada de contas e reduzindo o risco de roubo de identidade bancária. Trata-se de um avanço relevante na proteção das finanças pessoais, especialmente em um ambiente de fraudes digitais em crescimento.

Ao mesmo tempo, segurança financeira também passa por escolher instituições sólidas para investir e guardar recursos. Abrir uma conta em uma corretora confiável, como a Rico, permite investir com mais tranquilidade e segurança, contando com uma estrutura voltada à proteção do patrimônio e ao suporte ao investidor desde os primeiros passos.

Chega o final do ano e não é só “Papai Noel” que fica encarregado de fazer compras para o Natal. Todos nós também almejamos preparar uma ceia completa para aproveitar com a família e presentear quem amamos. Para tornar este momento ainda mais especial, planejamos pratos típicos das festividades natalinas que todos os brasileiros desejam saborear nesta noite única.

No entanto, a cada ano, temos a sensação de que tudo está mais caro, e precisamos gastar cada vez mais para adquirir os alimentos e os presentes para a confraternização em família.

Mas, afinal, quão mais caros se tornaram os produtos que consumimos durante a época do Natal? Para responder a essa pergunta, analisamos o preço dos principais produtos em três janelas de períodos: o acumulado em 5 anos (2020 a 11/25), o acumulado em 2 anos (11/23 a 11/25) e o acumulado em 1 ano (11/24 a 11/25). Confira abaixo os resultados.

Quão mais cara está a ceia de Natal?

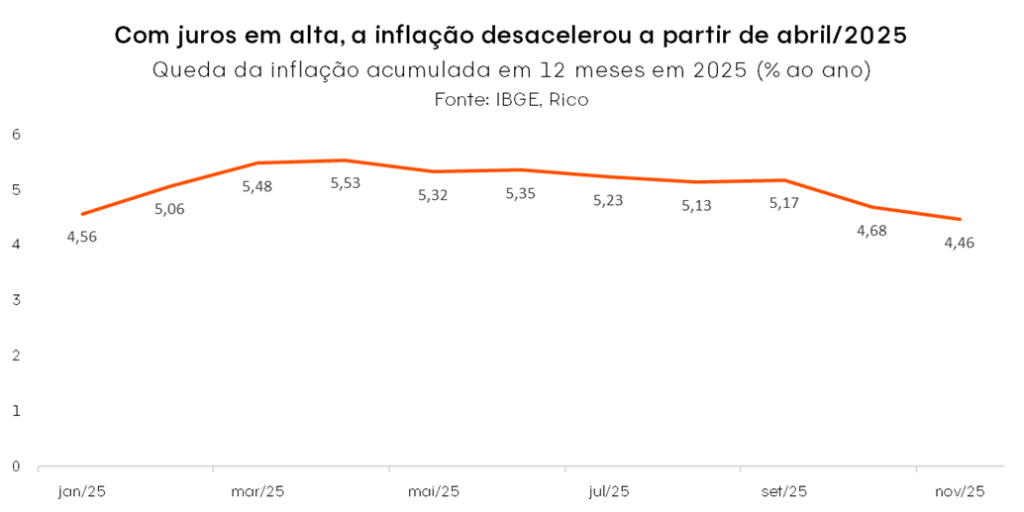

Conforme dados de novembro de 2025, a inflação no Brasil deve encerrar mais um ano acima da meta de 3,0% perseguida pelo Banco Central. O contexto reflete, em sua maioria, uma economia que segue relativamente aquecida, especialmente quando olhamos para o mercado de trabalho – que, por sua vez, tende a se traduzir em pressão sobre os preços em diferentes categorias de consumo dos brasileiros.

Dito isso, o ano de 2025 foi marcado por um importante processo de desinflação – ou seja, redução no ritmo de alta de preços. Para ilustrar, a inflação medida pelo IPCA (nosso principal indicador de preços ao consumidor) a inflação caiu de 4,87% para 4,46% entre novembro de 2024 e novembro desse ano, considerando a métrica acumulada em doze meses.

Este movimento é explicado por uma série de fatores: o real mais forte, a atividade econômica gradualmente mais fraca, bens importados mais baratos (em sua maioria vindos da China) e a queda nos preços dos alimentos no Brasil e no mundo. Neste ambiente, as expectativas para a inflação no futuro também recuaram, contribuindo para um cenário positivo reforçado pela postura firme do Banco Central.

Mas será que essa melhora é sentida nos gastos típicos das festividades de fim de ano? Afinal, nessa época, alguns produtos se tornam indispensáveis — dentre eles, aqueles que compõem a famosa “ceia de Natal”.

Simulamos abaixo o comportamento dos preços dos principais produtos consumidos nessa época do ano, observando seu comportamento nos 3 períodos citados. Seis produtos foram selecionados: filé‑mignon, bacalhau, queijo, vinho, frutas e leite condensado.

| Itens | Acumulado em 5 anos (2020-2025) | Acumulado 2 anos (nov/23 – nov/25) | Acumulado último ano (nov/24 – nov/25) |

| IPCA | 38,70% | 9,55% | 4,46% |

| Frutas | 93,08% | 14,64% | -0,60% |

| Filé-mignon | 11,24% | 13,80% | 4,97% |

| Bacalhau | 48,20% | 18,41% | 17,60% |

| Leite condensado | 55,54% | 10,24% | 2,36% |

| Queijo | 56,37% | 3,93% | 1,92% |

| Vinho | 29,98% | 6,81% | 16,36% |

| Cesta ceia de Natal | 49,57% | 11,71% | 7,07% |

Como podemos observar, a cesta da ceia acumulou +49,57% nos últimos cinco anos, acima da alta observada no IPCA. Quem mais empurrou essa conta foram as frutas, refletindo um período longo de choques de oferta (safras afetadas por clima e custos logísticos) e picos sazonais de demanda. Os laticínios também pesaram no acumulado: leite condensado e queijo carregam o efeito de insumos mais caros e da trajetória de preços da pecuária no pós‑pandemia. Entre os importados, o bacalhau foi destaque de alta — item típico de fim de ano, sensível às variações do câmbio e encomendas sazonais.

Em contrapartida, o filé‑mignon teve baixa variação no longo prazo, o que pode ser explicado pelo fato de que os preços das proteínas caíram no período entre 2022 e 2023 devido a um aumento da oferta, característico do ciclo econômico da pecuária.

Já quando consideramos um período mais recente, 2 anos (dez/23–nov/25), a composição muda um pouco. A cesta avança +11,71% (também acima do IPCA +9,55%), com destaque novamente para bacalhau (+18,41%) e frutas (+14,64%). Por outro lado, laticínios crescerem bem menos do que nos 5 anos, sinal de custos mais estáveis e maior competição no varejo alimentar. Já o filé‑mignon (+13,80%) acelera nessa janela, indicando reprecificação especialmente nos cortes premium.

Finalmente, no último ano (dez/24–nov/25), a cesta sobe +7,07%, acima do IPCA (+4,46%), mas com nuances importantes no desempenho entre os itens. O destaque fica com os importados e bebidas: bacalhau (+17,60%) e vinho (+16,36%) ganham tração, refletindo uma combinação de câmbio e demanda de fim de ano. Vale lembrar que, apesar da forte apreciação do real ao longo de 2025, a taxa de câmbio encerrou 2024 acima dos R$ 6,00 por dólar, pressionando produtos importados.

O filé‑mignon (+4,97%) avançou de forma moderada, coerente com oferta mais equilibrada e menor pressão de custos na pecuária, enquanto os laticínios seguiram mais contidos (leite condensado +2,36%, queijo +1,92%), reforçando a estabilidade na oferta e nos preços de insumos.

Vale destacar que, apesar de as frutas terem um grande avanço em 5 anos (+93,08%), no último ano elas caíram (−0,60%), um alívio decorrente do efeito de safra, com recomposição de oferta e frete menos pressionado, que ajuda a desinflar parte da conta da ceia.

Em resumo, o preço cesta de natal nos últimos anos foi impulsionado principalmente por frutas e laticínios; já bacalhau e vinho se tornaram os “vilões” do último ano, puxando o preço da cesta de 2025.

Essa leitura é útil para planejar substituições e para timing de compras, ou seja, antecipar bebidas e itens sazonais quando surgem promoções coerentes com o calendário.

Presente de amigo oculto: inflação nos preços!

A época de Natal também é caracterizada pela troca de presentes. Costumamos presentear nossos familiares e amigos próximos, além de participar de confraternizações, onde é comum acontecer a brincadeira de “amigo oculto”.

Uma pesquisa realizada pela Abecs, associação que representa o setor de meios eletrônicos de pagamento, em parceria com o Instituto Datafolha, mostrou que os presentes mais citados pelo grupo de avaliados são: roupas (60%), brinquedos (42%), seguidos de calçados (18%) e perfumes e cosméticos (15%).

Com isso em mente, fizemos a análise da inflação dos itens acima e incluímos “flores”, uma opção comum de presente para a época, conforme ilustrado na tabela abaixo:

| Itens | Acumulado em 5 anos (2020-2025) | Acumulado 2 anos (nov/23 – nov/25) | Acumulado último ano (nov/24 – nov/25) |

| IPCA | 38,70% | 9,55% | 4,46% |

| Roupas | 40,36% | 6,82% | 5,14% |

| Perfume | 36,07% | 6,49% | -0,76% |

| Brinquedo | 19,07% | -1,69% | 1,76% |

| Flores naturais | 60,60% | 16,43% | 1,45% |

Quando olhamos a janela mais longa (2020 – 2025), o grupo de presentes mostra uma pressão mais forte em flores naturais (+60,60%), seguida por roupas (+40,36%) e perfumes (+36,07%), três itens que refletem o encarecimento de insumos (matéria‑prima, embalagens), custos logísticos mais altos, além da sazonalidade. Brinquedos sobem bem menos no horizonte longo, explicado por maior variedade de produtos e aumento da presença de produtos importantes de valor agregado mais baixo.

É possível perceber que as flores se destacaram também no horizonte de 2 anos (dez/23–nov/25), o único item acima do IPCA nessa janela, o que pode ser explicado por fatores similares aos que comentamos em relação às frutas, produção, redução da oferta, demanda consistente e custos elevados de frete. Já perfumes (+6,49%) sobem, mas com intensidade menor do que no 5 anos e brinquedos (−1,69%) recuam, movimento explicado com maior concorrência para opções dessas categorias.

Na janela mais curta (dez/24–nov/25), observamos uma mudança no movimento: as roupas se destacam em avanço dos preços movimento compatível com a recuperação das margens e economia aquecida, com o consumo em alta, contribuindo para o avanço dos preços desses itens. Já as flores, se estabilizam, resultado que pode ser influenciado pela melhora na oferta do produto. Em contrapartida, os perfumes marcam queda nos preços, influenciado pelo câmbio, com a desvalorização de aproximadamente 13% do dólar frente ao real.

O aumento de preços nos faz perceber que presentear está cada vez mais caro, e opções mais em conta, como as chamadas “lembrancinhas”, têm sido uma escolha comum entre os brasileiros.

A Black Friday vale a pena?

Vale destacar a relação com a Black Friday: quem se antecipa costuma aproveitar melhor as reduções de preço. Os itens de roupas e perfume tendem a ter um avanço mais brando em novembro, quando avançaram 4,57% e 2,61%, respectivamente, o que pode explicar por que perfumes podem terminar o ano com preços mais reduzidos, mas a seletividade e monitoramento é a chave para conseguir boas promoções.

Além disso, o apetite do consumidor por cosméticos e perfumaria segue alto nessa época (é uma das categorias entre as mais buscadas no mês da black friday), o que pode intensificar a competição e aumentar a chance de cortes efetivos para quem comprou antes. Veja os detalhes em nosso texto de “Inflação da Black Friday”.

E se a família morar em outro estado?

Além dos presentes e itens da ceia natalina, muitas pessoas que moram longe da família costumam viajar durante o Natal para se reunir e celebrar a data juntos. Para essas pessoas, é importante considerar os custos de transporte. Por isso, analisamos a inflação das passagens aéreas e dos serviços de transporte por aplicativo.

| Itens | Acumulado em 5 anos (2020-2025) | Acumulado 2 anos (nov/23 – nov/25) | Acumulado 1 ano (nov/24 – nov/25) |

| IPCA | 38,70% | 9,55% | 4,46% |

| Passagem aérea | 32,00% | -18,89% | 0,13% |

| Transporte por aplicativo | 98,45% | 57,38% | 65,57% |

O resultado foi expressivo no item de transporte por aplicativo, que teve alta de 65,57% nos últimos 12 meses. Em nosso dia a dia, independentemente do período, é perceptível o aumento dos custos de transporte — explicado tanto pelo aumento da demanda quanto por custos como os de veículos e combustíveis.

Alguns fatores podem explicar o aumento desses preços, incluindo custos de manutenção e preços de combustível.

Vale lembrar que organizar-se para as festas de final de ano antecipadamente é uma forma de economizar nos custos, dado que os preços podem subir consideravelmente, quanto mais próximo da viagem.

Cesta de Natal

De forma conjunta, a inflação da ceia de Natal avançou nesse período foi de 49,57% nos últimos 5 anos. Isso significa que, se você gastou R$ 1.000,00 em custos com o Natal em 2019, este ano o custo seria, em média, de R$ 1.495,70.

A diferença no aumento dos preços das diferentes categorias reflete os custos embutidos e características de cada tipo de bem e serviço. Por exemplo, a variação no preço de alimentos tende a ser sentida de forma mais direta e rápida pelos consumidores após um evento climático (por exemplo, enchentes) que impacta a produção.

Já os preços de produtos como veículos e eletrodomésticos tendem a variar com menos frequência e volatilidade, tanto por serem bens não essenciais para o consumo das famílias quanto pelo fato de serem impactados por uma série de custos e fatores — como nossa taxa de câmbio, o nível de aquecimento da economia doméstica, a demanda interna e externa, entre outros.

Como economizar no Natal?

Conseguir economizar na época do Natal pode parecer difícil diante de tantos presentes e confraternizações, mas fazer uma lista do que será necessário, comparar preços, priorizar o que vai consumir e ter várias opções para presentear são exemplos do que pode ser feito de forma fácil e rápida antes de ir às compras.

Se você se surpreendeu com a forte alta nos preços nos últimos anos e deseja obter algumas dicas valiosas sobre como poupar mesmo com tantos eventos e comemorações, abordamos neste texto como economizar nas festas de final de ano.

Além disso, para quem precisar viajar para encontrar e celebrar com a família, a Rico ajuda nesse objetivo. Com a função do aplicativo chamada “Meus Objetivos”, você tem auxílio na hora da sua organização financeira e na definição de metas de forma prática e descomplicada.

Abra sua conta na Rico e acesse o aplicativo em busca de seus objetivos!

O valor estimado do prêmio da Mega-Sena da virada pode ultrapassar os R$850.000.000,00 — o maior valor pago na loteria brasileira.. O valor do prêmio é tão grande que muita gente não consegue sequer compreender o que isso significa.

Para se ter uma noção, uma pessoa que quisesse usar todo esse dinheiro em 50 anos, precisaria gastar em média R$ 46.575,34 por dia — sim, você leu direito: Por dia.

E se esse dinheiro cair na mão de um bom investidor, provavelmente esse valor garantiria uma vida financeira tranquila para gerações dessa família. Isso porque fazendo esse valor trabalhar para você, talvez os seus gastos mensais não ultrapassem o quanto ele renderia mensalmente em bons investimentos.

Com a atual taxa de juros, o valor de rendimento mensal desse prêmio seria de R$ 7.707.375,00 (quatro milhões, quinhentos e dez mil e quinhentos reais) líquidos, ou seja, já descontando o IR, se aplicado na taxa atual do Tesouro Selic, por exemplo. Veja na tabela abaixo a comparação desse investimento descontado de imposto em comparação a poupança (taxa da poupança considerada: 0,6750% ao mês com a Taxa referencial de 0,1741%).

| Poupança (8,41*) | Tesouro Selic descontando o imposto (15%) | Diferença de investir no Tesouro | |

| 1 mês | R$ 4.446.562,50 | R$ 7.707.375,00 | R$ 3.260.812,50 |

| 1 ano | R$ 57.171.560,38 | R$ 101.861.651,71 | R$ 44.690.091,33 |

| 2 anos | R$ 122.873.300,15 | R$ 225.825.009,19 | R$ 102.951.709,04 |

Em outras palavras, com um simples investimento o(a) sortudo(a) receberia de rendimentos mensais o equivalente a um “singelo” prêmio milionário todos os meses de sua vida. Além disso, caso não fosse capaz de gastar esses rendimentos, o acúmulo garantiria rendimentos ainda maiores no futuro.

Partiu apostar?

Talvez, depois de ler essa análise você tenha ficado tentado(a) a fazer uma aposta para levar esse prêmio de 850 milhões para casa. Para a alegria dos apostadores, na Mega Sena da virada é obrigatório o pagamento do prêmio à pessoa (ou grupo) que chegou mais perto de acertar os 6 números sorteados. Entretanto, nem toda aposta de Mega Sena é assim.

Por isso, sinto que é nossa obrigação mostrar que na Mega-Sena, a probabilidade de acerto não está a favor de quem joga: uma aposta padrão de 6 números tem 1 chance de ganhar em 50.063.860 de possibilidades.

Ou seja: a sua probabilidade de não ter o retorno milionário esperado como ganhador da Mega é de 50.063.859/50.063.860 = 99,999998%.

Além da aposta padrão de 6 números, o apostador pode aumentar a quantidade de números de seu jogo — quanto mais oportunidades para acertar os 6 números finais, melhores suas chances. Veja a tabela a seguir com as chances de ganhar na Quadra, Quina ou Sena com um jogo com mais números:

| Quantidade de nº jogados | Valor de aposta | Probabilidade de acerto (1 em) | ||

| Sena | Quina | Quadra | ||

| 6 | 5 | 50.063.860 | 154.518 | 2.332 |

| 7 | 35 | 7.151.980 | 44.981 | 1.038 |

| 8 | 140 | 1.787.995 | 17.192 | 539 |

| 9 | 420 | 595.998 | 7.791 | 312 |

| 10 | 1.050,00 | 238.399 | 3.973 | 195 |

| 11 | 2.310,00 | 108.363 | 2.211 | 129 |

| 12 | 4.620,00 | 54.182 | 1.317 | 90 |

| 13 | 8.580,00 | 29.175 | 828 | 65 |

| 14 | 15.015,00 | 16.671 | 544 | 48 |

| 15 | 25.025,00 | 10.003 | 370 | 37 |

| 16 | 40.040,00 | 6.252 | 260 | 29 |

| 17 | 61.880,00 | 4.045 | 188 | 23 |

| 18 | 92.820,00 | 2.697 | 139 | 19 |

| 19 | 135.660,00 | 1.845 | 105 | 16 |

| 20 | 193.800,00 | 1.292 | 81 | 13 |

Note que aumentar os números de seu jogo aumenta de fato a probabilidade. Pegando exemplos extremos, no jogo com 20 números, a chance de acertar é de 1 em 1.292, gastando R$193.800,00.

A quantidade de jogos de 6 números que você poderia fazer com esse mesmo valor de R$193.800,00 é de 38.760 jogos de 6 números. Isso significa 38.760 chances numa probabilidade de 50.063.860 em um mesmo sorteio.

Em outras palavras, 1 chance em 1.292 (50.063.860 dividido por 38.760). Assim, a grande vantagem de fazer um jogo de 20 números em relação a 38.760 jogos de 6 números não é a probabilidade de ganhar, e sim ter que preencher menos cartelas na hora de apostar.

Como ficar milionário sem tentar a sorte?

Aproveitando a tabela acima, o que aconteceria se apostador fosse um investidor que anualmente aplicasse R$15.015,00(equivalente a um jogo com 14 números)? Para responder essa pergunta, criamos a tabela a seguir com carteiras hipotéticas com diferentes taxas de rendimento.

Investindo R$15.015,00 todos os anos, por X anos com Y% de rentabilidade anual

| 9% ao ano | 12% ao ano | 15% ao ano | |

| 20 anos | R$ 837.304,42 | R$ 1.211.691,51 | R$ 1.768.918,95 |

| 40 anos | R$ 5.529.902,35 | R$ 12.900.023,00 | R$ 30.719.997,12 |

Nesse exemplo, uma carteira com 9% de rendimento ao ano alcançaria o patrimônio de R$ 5.529.902,35 em 40 anos. Analisando os resultados das outras carteiras, notamos como é importante que você invista melhor seu dinheiro em uma carteira com melhor rentabilidade.

O exemplo de uma carteira rendendo 12% ao ano alcançaria quase R$ 1,21 milhão em apenas 20 anos de aplicações. Essa é a rentabilidade aproximada do Tesouro Selic (12,25% atualmente), uma aplicação que substitui muito bem a poupança, por possuir rentabilidade superior sem abrir mão da liquidez diária (saiba mais aqui). Em 40 anos, seriam acumulados mais de 12 milhões de reais (2,3 vezes maior que a a carteira hipotética de menor retorno).

Pensando em uma carteira hipotética com uma rentabilidade de 15% ao ano, em 40 anos seriam acumulados mais de R$ 30 milhões. Sem dúvidas, manter uma rentabilidade de 15% ao ano em média é uma tarefa difícil, digna de grandes investidores. Atualmente, a nossa taxa básica de juros, a Selic, está em 15% ao ano, movimento fundamental para o BC conseguir atuar na conversão da inflação de volta para a meta (3% ao ano). A inflação segue desancorada, acima de 4% ao ano, mas já observamos os juros altos contribuindo para uma desaceleração, ainda que lenta da inflação no Brasil. Desta forma, projetamos o início de corte de juros para o primeiro trimestre de 2026. Porém, esse exemplo serve para ilustrar como uma carteira que busca mais rentabilidade pode trazer retorno ao longo do tempo.

E se eu tiver pouco dinheiro?

Nem todos têm condições financeiras de guardar R$15.015,00 anualmente. Porém, ficar milionário no longo prazo tem muito mais relação com consistência do que com grandes aportes.

Mantendo o prazo de 40 anos do exemplo anterior, com investimentos mensais de R$100,00 e rendimento médio de 1% ao mês (próximo à rentabilidade do Tesouro Selic atualmente) você acumularia R$ 1.017.195,05.

Agora que você já sabe que não precisa tentar a sorte para enriquecer, abra sua conta na Rico e acompanhe nossos conteúdo para receber recomendações de onde investir seu dinheiro. Na Rico, você tem diversos fundos com aplicação mínima de R$100,00 para você começar sua jornada ao seu primeiro milhão.

Em reunião realizada no dia 09 de dezembro de 2025, o Conselho de Administração da Ambev (ABEV3), aprovou o pagamento dividendos aos acionistas, com base nos saldos disponíveis no balanço extraordinário levantado em 30 de novembro de 2025.

Quem é Ambev (ABEV3)?

A Ambev S.A. é uma das maiores empresas de bebidas da América Latina. Com sede em São Paulo, a Ambev é parte do grupo Anheuser-Busch InBev e é conhecida pela produção e comercialização de uma ampla gama de cervejas, refrigerantes, sucos e outras bebidas. Com uma forte presença no mercado brasileiro e em outros países da América Latina, a Ambev busca continuamente a inovação e a excelência em seus produtos e serviços.

Segundo o fato relevante da companhia, o valor dos dividendos será:

| Proventos | Por ação (ABEV3) |

| Dividendos | R$ 0,4612 |

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “ABEV3” no dia 18 de dezembro de 2025.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

Após essa data, as ações serão consideradas “ex-dividendos” – assim, quem comprar as ações a partir de 19 de dezembro de 2025 já não terá mais direito aos proventos.

Quando será o pagamento?

Segundo o fato relevante emitido pela companhia, o pagamento dos dividendos irá ocorrer no dia 30 de dezembro 2025.

Já o pagamento dos juros sobre o capital prório (JCP) será efetuado até 31 de dezembro de 2026.

Por onde os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

Em reunião realizada no dia 11 de dezembro de 2025, o Conselho de Administração da Copasa (CSMG3), aprovou o pagamento de dividendos extraordinários e juros sobre capital próprio (JCP) aos acionistas, no valor total deR$ 200 milhões. Veja os detalhes a seguir.

Quem é Copasa (CSMG3)?

A Companhia de Saneamento de Minas Gerais, mais conhecida como Copasa, é uma das principais empresas do país no setor de utilidade pública, com destaque para sua atuação no segmento de saneamento e tratamento de água.

Com sede em Belo Horizonte e com mais de 60 anos de história, a Copasa está entre as maiores empresas de saneamento do Brasil. As atividades fins da empresa são:

– Abastecimento de água potável: captação, tratamento e distribuição da água tratada até o consumidor final;

– Esgotamento sanitário: coleta, transporte, tratamento e disposição final do esgoto sanitário, da ligação predial até o lançamento final no meio ambiente;

– Limpeza urbana e manejo de resíduos sólidos: coleta, transporte, transbordo, tratamento e destino final do lixo urbano e do lixo originário da varrição e limpeza urbana.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Tipo de provento | Valor por ação (CSMG3) |

| Juros sobre o capital próprio (JCP) | R$0,1574749869 |

| Dividendos | R$0,3699770035 |

Por exemplo, um investidor com 1.000 ações receberá aproximadamente R$527 brutos referentes ao JCP + Dividendos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quando será o pagamento dos dividendos?

Segundo o fato relevante emitido pela companhia, o pagamento dos proventos extraordinários ocorrerá em 26/12/2025.

Quem tem direito a receber?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “CSMG3” no dia 16 de dezembro de 2025. Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

Após essa data, as ações serão consideradas “ex-proventos”, sendo assim, quem comprar a ação a partir de 17 de dezembro de 2025 já não terá mais direito aos dividendos/JCP.

Como será feito o pagamento?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

• Se você já esbarrou com a sigla ETF e achou que era “coisa de gente técnica”, respira: dá para entender tudo sem economês.

• ETF é a sigla para Exchange-Traded Fund, ou fundo negociado em bolsa. Na prática, é como comprar uma ação que representa uma carteira inteira de investimentos. Cada cota reúne diversos ativos e busca acompanhar um índice — como o Ibovespa — ou seguir uma estratégia específica.

• Com estrutura simples, transparente e de custo competitivo, os ETFs se tornaram um dos instrumentos mais relevantes para investidores no mundo todo. Para se ter uma ideia, só em 2025, o mercado de ETFs alcançou mais de US$ 19,2 trilhões investidos, segundo a casa de pesquisa ETGI.

• Neste guia, você vai entender como esse tipo de investimento funciona, os tipos mais comuns, a tributação, os dados de desempenho, os principais pontos de atenção e as oportunidades — tanto no Brasil quanto no mercado global.