O BBB26 começou em 12 de janeiro de 2026 e o prêmio dessa edição promete deixar uma marca na história do programa. O valor do prêmio do vencedor já foi fixado em R$ 5,44 milhões, exatamente o dobro do valor pago na edição anterior.

Mas afinal, seria esse o maior prêmio da história do BBB? Ainda, quanto esse prêmio aplicado em investimentos poderia render, e como você pode juntar esse “singelo pé de meia”? Te contamos a seguir.

O Prêmio é o maior da história?

O prêmio do BBB26 dá um salto em relação aos anos anteriores, atingindo R$ 5,44 milhões. Mas será mesmo? Em termos nominais, o prêmio será indiscutivelmente o maior pago na história do programa no Brasil. Porém, será que outros prêmios não seriam maiores se considerarmos o efeito da inflação no período (ou seja, aquela acumulada desde a primeira edição do programa)?

Para termos essa resposta, corrigimos o valor pago em cada edição pela inflação acumulada entre a data do programa e janeiro de 2026 para saber qual deles representa, em termos reais, o maior prêmio. Em outras palavras, qual prêmio deu ao ganhador o maior poder de compra relativo. A tabela abaixo mostra os resultados.

| Edição | Prêmio Nominal | Data | Corrigido pelo IPCA (Jan/2026 estimado) |

| BBB1 | R$500.000,00 | abr./2002 | R$2.036.140,85 |

| BBB2 | R$500.000,00 | jul./2002 | R$1.999.642,32 |

| BBB3 | R$500.000,00 | abr./2003 | R$1.743.910,22 |

| BBB4 | R$500.000,00 | abr./2004 | R$1.656.444,95 |

| BBB5 | R$1.000.000,00 | mar./2005 | R$3.092.420,10 |

| BBB6 | R$1.000.000,00 | mar./2006 | R$2.935.120,44 |

| BBB7 | R$1.000.000,00 | abr./2007 | R$2.844.201,33 |

| BBB8 | R$1.000.000,00 | mar./2008 | R$2.722.145,90 |

| BBB9 | R$1.000.000,00 | abr./2009 | R$2.565.122,88 |

| BBB10 | R$1.500.000,00 | mar./2010 | R$3.678.004,12 |

| BBB11 | R$1.000.000,00 | mar./2011 | R$2.316.500,00 |

| BBB12 | R$1.500.000,00 | mar./2012 | R$3.284.100,00 |

| BBB13 | R$1.500.000,00 | mar./2013 | R$3.081.400,00 |

| BBB14 | R$1.500.000,00 | abr./2014 | R$2.883.600,00 |

| BBB15 | R$1.500.000,00 | abr./2015 | R$2.665.800,00 |

| BBB16 | R$1.500.000,00 | abr./2016 | R$2.439.400,00 |

| BBB17 | R$1.500.000,00 | abr./2017 | R$2.343.900,00 |

| BBB18 | R$1.500.000,00 | abr./2018 | R$2.281.000,00 |

| BBB19 | R$1.500.000,00 | abr./2019 | R$2.173.500,00 |

| BBB20 | R$1.500.000,00 | abr./2020 | R$2.122.600,00 |

| BBB21 | R$1.500.000,00 | mai./2021 | R$1.971.800,00 |

| BBB22 | R$1.500.000,00 | abr./2022 | R$1.773.100,00 |

| BBB23 | R$2.880.000,00 | abr./2023 | R$3.268.452,19 |

| BBB24 | R$2.920.000,00 | abr./2024 | R$3.211.350,91 |

| BBB25 | R$2.720.000,00 | abr./2025 | R$2.835.860,00 |

Podemos notar que, ao contrário do que ocorria em anos anteriores onde o prêmio do BBB10 ainda vencia no poder de compra real, o BBB26 finalmente quebrou essa barreira. Ao compararmos todos os valores ancorados em janeiro de 2026, o valor nominal de R$ 5,44 milhões supera em quase R$ 1,8 milhão o antigo recorde real do BBB10 (que hoje valeria R$ 3,67 milhões).

Enquanto isso, o menor prêmio histórico em termos reais ficou para o vencedor do BBB4, com o prêmio nominal de R$ 500.000,00 – que, corrigidos pela inflação, seria o equivalente a R$ 1.656.444,95 aos olhos de hoje.

Quanto renderia o prêmio do BBB26?

E se o seu sonho for atingir a liberdade financeira, dependendo do seu padrão de vida, o prêmio do BBB26 poderia ser a sua passagem para uma vida de rendimentos.

Com a taxa básica de juros atual em 15% ao ano, o valor do prêmio em R$ 5,44 milhões renderia no Tesouro Selic cerca de R$ 49.390,09 mensais (já descontando o imposto de renda de 22,5%, válido para resgates em até 180 dias). Esse valor seria suficiente para inserir o ganhador(a) na faixa dos 1% dos brasileiros que ganham mais de R$ 34.700,00 por mês, de acordo com dados da PNAD. Nada mal, não é mesmo?

No entanto, é fundamental destacar que o rendimento líquido aumenta com o tempo. Isso ocorre porque o Imposto de Renda sobre a Renda Fixa segue uma tabela regressiva: começa em 22,5%, cai para 20% (após 6 meses), 17,5% (após 1 ano) e chega à alíquota mínima de 15% após 2 anos de aplicação. Ou seja, quanto mais tempo o campeão mantiver o dinheiro investido, maior será sua renda mensal.

Porém, não é prudente esperar que a taxa de juros permaneça sempre (ou por tanto tempo) tão alta. Por isso, detalhamos na tabela a seguir quanto renderia o prêmio de R$ 5,44 milhões do BBB com diferentes taxas de rendimento, de acordo com as novas projeções do mercado:

| Taxa Selic | Ao mês (Líquido) | Ao ano (Líquido) |

| 15,00% (Atual) | R$49.390,09 | R$592.681,08 |

| 12,50% (Final de 2026) | R$43.916,67 | R$527.000,04 |

| 11% (Projeção 2027) | R$38.646,67 | R$463.760,04 |

Como podemos ver, mesmo que a taxa de juros fosse reduzida ou que parte do dinheiro fosse utilizado para realizar algum sonho, o rendimento desse patrimônio em um investimento conservador e que pode ser resgatado a qualquer momento — o Tesouro Selic— já oferecia uma boa renda ao ganhador(a), permitindo certa liberdade financeira.

Como investir para ficar milionário?

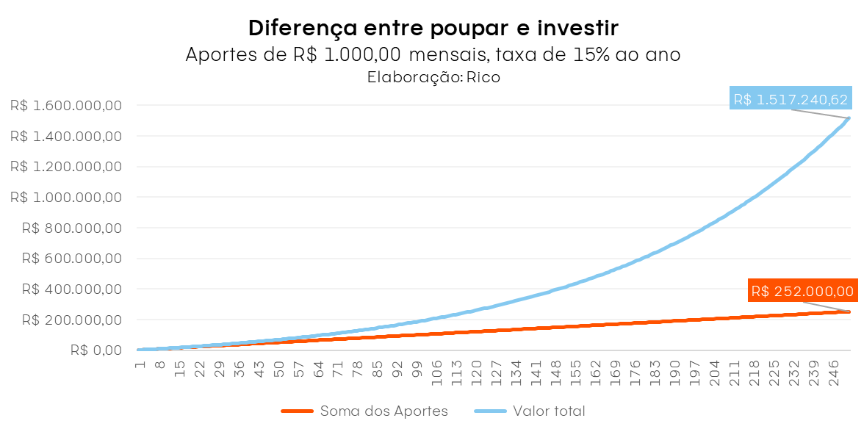

Caso você seja uma pessoa mais reservada (assim como eu), que não disputaria o BBB, mas ainda assim planeja alcançar esse patrimônio – no caso, por meio de um trabalho mais “tradicional” – o investimento poderá ajudar bastante a acelerar esse processo. Com a ajuda dos juros compostos, é possível transformar os seus investimentos mensais em um verdadeiro patrimônio milionário.

Se você quer entender mais sobre o que são os juros compostos, confira o nosso texto aqui.

Na simulação a seguir, com aportes mensais de R$ 1.000,00 e rendimento mensal de 1,17% (equivalente a 15% ao ano), podemos notar a diferença que o efeito dos juros compostos faz:

Enquanto uma pessoa guardaria apenas R$ 252.000,00 em 252 meses (sem investir), um investidor já teria superado a marca de R$ 1,5 milhão no mesmo período.

E para te ajudar a calcular quanto dinheiro você terá no futuro de acordo com o valor que você tem disponível para investir, criamos essa planilha para você fazer suas próprias simulações.

Como gerenciar o prêmio milionário do BBB26

Para gerenciar um montante dessa magnitude, é essencial contar com profissionais de confiança do mercado financeiro para gerenciar o valor e aproveitar os juros, tanto para ganhar rentabilidade quanto para pagar o IR de forma eficiente. O planejamento financeiro é a chave para que o dinheiro cresça de forma inteligente, mesmo com os gastos do cotidiano, lembrando sempre da regra fundamental: devemos gastar menos do que ganhamos e fazer o dinheiro trabalhar a nosso favor.

Aqui na Rico, oferecemos uma plataforma de investimentos focada na autonomia do investidor, disponibilizando ferramentas de apoio para facilitar a tomada de decisão. Buscamos combinar a liberdade de escolher os próprios ativos com o suporte educacional e prático necessário para que o investidor alcance os objetivos com segurança e rentabilidade. Abra sua conta e tenha acesso a todas as vantagens de ser Rico.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo RBRR11 (FI Imobiliário – FII RBR Rendimento High Grade):

- Cotação base: R$ 88,08 (em 12/01/2026)

- Rendimento por cota: R$ 0,80

- Percentual por cota: 0,91%

Considerando o rendimento de 0,91% por cota no fundo RBRR11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 110.100,00, o equivalente a 1.250 cotas.

Fundo MCCI11 (FI Imobiliário Mauá Capital Recebíveis Imobiliário):

- Cotação base: R$ 95,80 (em 13/01/2026)

- Rendimento por cota: R$ 1,00

- Percentual por cota: 1,08%

Considerando o rendimento de 1,08% por cota no fundo MCCI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 95.800,00, o equivalente a 1.000 cotas.

Fundo XPCI11 (XP Crédito Imobiliário):

- Cotação base: R$ 86,10 (em 30/01/2026)

- Rendimento por cota: R$ 0,88

- Percentual por cota: 1,06%

Considerando o rendimento de 1,06% por cota no fundo XPCI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 97.840,91, o equivalente a 1.136 cotas.

Fundo CPTS11 (Capitania Securities II FII):

- Cotação base: R$ 8,17 (em 13/01/2026)

- Rendimento por cota: R$ 0,09

- Percentual por cota: 1,16%

Considerando o rendimento de 1,16% por cota no fundo CPTS11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 90.777,78, o equivalente a 11.111 cotas.

Fundo RBRX11 (RBR Plus Estratégia):

- Cotação base: R$ 8,83 (em 15/01/2026)

- Rendimento por cota: R$ 0,09

- Percentual por cota: 1,08%

Considerando o rendimento de 1,08% por cota no fundo RBRX11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 93.111,11 o equivalente a 11.111 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

A contagem regressiva para o Carnaval de 2026 já começou. O Brasil vai parar entre os dias 14 e 18 de fevereiro, do sábado à Quarta-Feira de Cinzas. Já os juros, os boletos e os compromissos financeiros seguem em ritmo acelerado. Embora a festa represente alegria, encontros e liberdade, a ressaca financeira costuma ser o verdadeiro “day after” de muitos foliões. Por esse motivo, quem pretende curtir o Carnaval no Rio de Janeiro, Salvador ou São Paulo precisa adotar planejamento e consciência financeira como palavras de ordem. Afinal, como aproveitar a euforia da avenida sem deixar o orçamento de ressaca?

Segundo a CNC (Confederação Nacional do Comércio), o Carnaval deve injetar cerca de R$ 14,48 bilhões na economia em 2026, com destaque para bares, restaurantes e o setor de transportes. Esse volume expressivo de consumo mostra que a folia começa antes do feriado e termina bem depois, quando as faturas chegam. A seguir, confira 4 dicas práticas para aproveitar a festa com leveza, inclusive no bolso.

1. Antecipe-se aos gastos e fuja da inflação de serviços

Antes de separar o glitter, é fundamental olhar para o cenário macroeconômico. Dados do IBGE mostram que o IPCA fechou 2025 em 4,26%, situando-se dentro da meta oficial. No entanto, a inflação não pesa da mesma forma em todos os setores. O custo de deslocamento, por exemplo, avançou de forma significativa. Em dezembro de 2025, o grupo Transportes registrou alta puxada principalmente pelos preços do transporte por aplicativo (+13,79%) e das passagens aéreas (+12,61%).

Isso significa que o folião que deixa o planejamento para a última hora tende a encontrar preços mais elevados. Além disso, a inflação de serviços acelerou de 4,78% para 6,01% ao longo de 2025, afetando diretamente despesas com lazer e alimentação fora de casa. Em períodos de consumo concentrado, a falta de planejamento costuma custar caro. Por isso, antecipar gastos e criar pequenas reservas funciona como um amortecedor contra a volatilidade de preços durante o feriado.

2. Monte um kit de segurança financeira

No meio da multidão, imprevistos e crimes acontecem com mais frequência. Por isso, vale montar um verdadeiro “kit de sobrevivência financeira”, que inclua cuidados básicos contra furtos e fraudes. Uma medida simples e eficaz é desativar a função de pagamento por aproximação dos cartões, reduzindo o risco de cobranças indevidas em aglomerações. Também é recomendável ativar a autenticação em dois fatores em aplicativos bancários e evitar acessos em redes Wi-Fi públicas.

Outra dica importante é utilizar doleiras junto ao corpo para guardar dinheiro e documentos com discrição. Se possível, leve um celular secundário para os blocos, mantendo o aparelho principal em segurança. Em caso de furto ou golpe, o contato imediato com o banco e o registro da ocorrência ajudam a limitar prejuízos. São essas pequenas precauções que fazem grande diferença para atravessar a festa sem comprometer o bolso e o patrimônio.

3. Tenha uma reserva de emergência: o seu abadá financeiro

Mesmo com planejamento, imprevistos acontecem. Um celular perdido, um gasto médico ou uma despesa fora do radar não avisam quando vão surgir. É nesse momento que a reserva de emergência entra em cena como um verdadeiro abadá financeiro, protegendo o orçamento e evitando o uso de crédito caro no pós-Carnaval.

Para cumprir esse papel, a reserva deve priorizar segurança e liquidez. O foco não é alta rentabilidade, mas acesso rápido ao dinheiro. Ativos pós-fixados atrelados à Selic ou ao CDI cumprem bem essa função, pois acompanham o cenário de juros e permitem resgates imediatos, preservando o poder de compra.

Nesse contexto, o Fundo 24h da Rico se destaca por permitir resgates em D+0 e movimentação a qualquer hora, inclusive fora do horário comercial. O Tesouro Selic e CDBs de emissores sólidos com liquidez diária, protegidos pelo FGC dentro dos limites regulamentares, também ajudam a estruturar uma reserva eficiente e acessível.

4. Organize sua planilha para o resto do ano

Depois da folia, a organização faz toda a diferença. Uma planilha financeira bem estruturada ajuda a transformar os gastos concentrados do Carnaval em um planejamento consistente para o restante do ano, evitando que a ressaca financeira se prolongue. Dividir o orçamento em receitas, despesas fixas, despesas variáveis e investimentos traz clareza e facilita ajustes.

Além disso, a visualização anual permite antecipar despesas sazonais como IPTU, IPVA e seguros, que costumam pressionar o orçamento no início do ano. Registrar pequenos gastos do dia a dia e acompanhar o fluxo financeiro com frequência fortalece o controle financeiro.

Para facilitar esse processo, a Rico disponibiliza uma planilha de controle de gastos e ganhos, que pode ser adaptada à realidade de cada pessoa. Mais do que um arquivo, ela funciona como um ponto de partida para criar hábitos financeiros mais sustentáveis ao longo de 2026. Baixe gratuitamente aqui.

Depois da folia, o controle faz a diferença

O ponto central não é deixar de curtir o Carnaval, mas aproveitá-lo com consciência financeira. Controlar os gastos da folia, proteger o dinheiro e manter uma visão clara do orçamento transforma o Carnaval em um evento leve, tanto para o bolso quanto para a mente. Assim, a única preocupação depois do último bloco é descansar e guardar boas lembranças e não lidar com pendências financeiras que se arrastam pelos meses seguintes.

O ano de 2026 chega com movimentos importantes acontecendo na economia, nas empresas e no bolso das famílias — e alguns desses fatores têm tudo para influenciar suas decisões de investimento. No relatório a seguir, destacamos quatro temas que merecem entrar no seu radar: assuntos que ajudam a entender o momento, identificar oportunidades e navegar pelos próximos meses com mais clareza. A ideia é simples: quanto melhor você enxerga o cenário, mais preparado está para tomar decisões inteligentes e seguras.

Acesse o relatório completo a seguir.

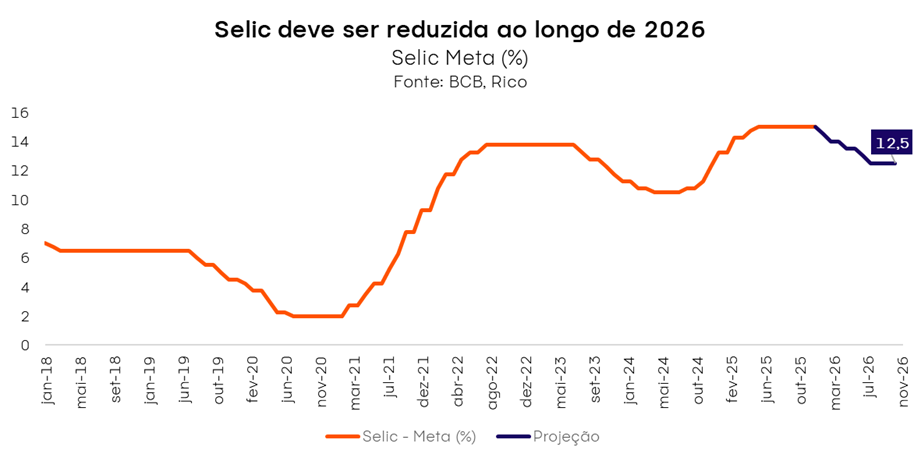

O Comitê de Política Monetária do Banco Central (Copom) manteve a taxa básica de juros — a Selic — em 15,00% ao ano. A decisão é motivada por um cenário de inflação ainda acima da meta de 3,0%, economia aquecida, riscos fiscais e ambiente global instável.

Acreditamos que a Selic deve permanecer nesse nível até a próxima reunião — ou seja, março de 2026, como sinalizado pelo Banco Central (BC). Nesse contexto, projetamos que o BC inicie o ciclo de redução da Selic até o patamar de 12,5% — ainda considerado um nível contracionista para a economia.

Vale lembrar: os Bancos Centrais utilizam a taxa de juros como instrumento de controle da inflação — elevando-a para conter a atividade econômica ou reduzindo-a para estimular o crescimento.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

O documento da reunião de hoje manteve praticamente os argumentos observados no comunicado da reunião anterior. O Comitê destacou o ambiente internacional ainda desafiador, principalmente diante de tensões político-comerciais alimentadas pela política tarifária dos Estados Unidos. Essa dinâmica reforçou a cautela exigida de países emergentes.

Tarifas: os dois lados da balança inflacionária

Por um lado, o aumento de tarifas tende a elevar a inflação nos Estados Unidos – uma vez que produtos importados ficam mais caros, e a regionalização da produção também tende a elevar os preços (por custos mais altos, especialmente de mão de obra).

Além disso, o “vai e vem” da política tarifária de Donald Trump também eleva o nível de incerteza no mundo, o que tende a prejudicar ativos em países emergentes, como a nossa moeda – que, mais desvalorizada, pressiona a inflação.

Por outro lado, a mesma incerteza pode impactar decisões de investimentos e consumo nos Estados Unidos, prejudicando o crescimento econômico não somente por lá, como também no mundo todo – o que, por sua vez, poderia reduzir o ritmo de crescimento global e, assim, a pressão sobre os preços. Ou seja, a imprevisibilidade do impacto total das tarifas de Trump sobre a inflação (por lá e por aqui) mantém a “balança inflacionária do Copom” incerta.

Economia doméstica com sinais de moderação

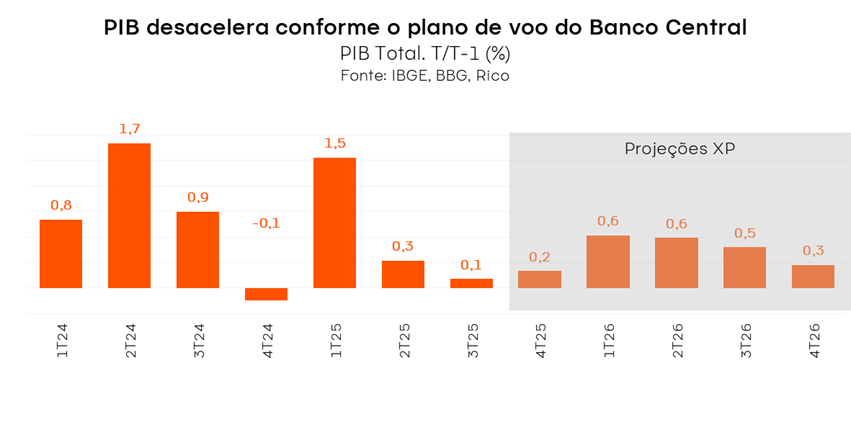

Aqui no Brasil, o Comitê destacou que a economia brasileira segue enfraquecendo gradualmente, conforme esperado. Afinal, o objetivo de uma política monetária contracionista é justamente enfraquecer a economia para reduzir a pressão sobre os preços. Um exemplo dessa desaceleração pode ser visto no resultado mais recente do PIB (terceiro trimestre de 2025) que corroborou o plano de voo do Banco Central. Publicado no início de dezembro, o crescimento de 0,1% do PIB entre julho e setembro ilustra a desaceleração gradual da economia, em linha com o freio dos juros contracionistas e enfraquecimento dos motores industrial e de consumo das famílias, principalmente.

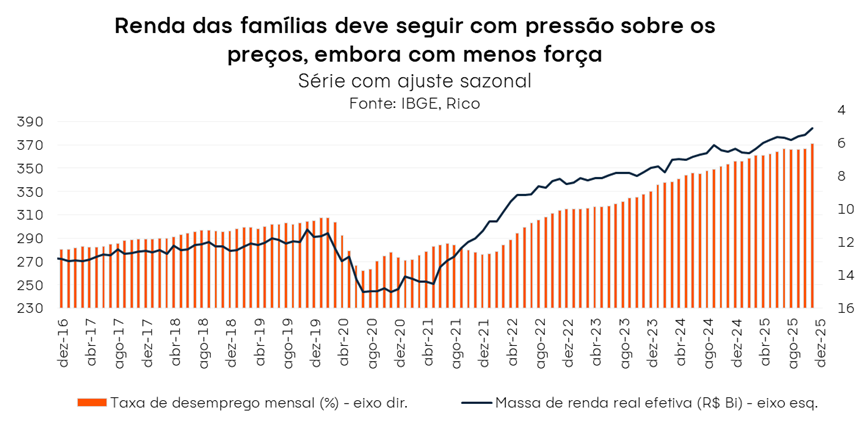

Por outro lado, a resiliência do mercado de trabalho segue como fonte de pressão sobre os preços. Diante de uma taxa de desemprego que segue historicamente baixa, o rendimento médio do trabalho continua a subir acima da inflação.

Na mesma linha, apesar de as expectativas sobre a inflação no futuro terem melhorado, elas permanecem acima da meta de 3,0%.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

O risco fiscal não foi esquecido

O comunicado que acompanhou a decisão também manteve a referência à gestão das contas públicas como risco — embora com menor destaque. O Comitê mencionou o contexto das contas públicas, podem ser um fator prejudicial para a percepção de risco de investidores em relação aos ativos financeiros brasileiros — como títulos de renda fixa, nossa moeda e ações — além das já mencionadas expectativas sobre a inflação no futuro.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A lógica é simples: se empresas e consumidores acreditam que os preços continuarão subindo, eles antecipam aumentos agora, o que acelera o processo inflacionário. Esse comportamento afeta salários, contratos e decisões de investimento — e pode tornar a inflação mais difícil de combater no futuro.

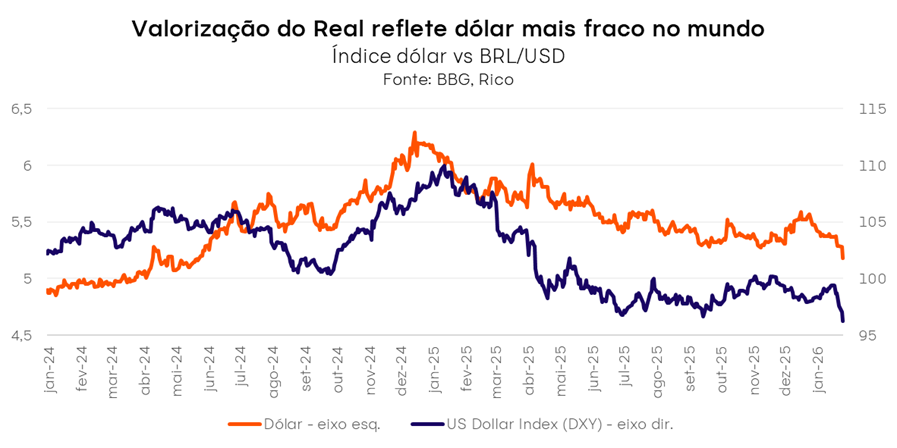

Deste modo, apesar da forte valorização do Real observada nos últimos meses, a percepção de risco país segue fator para o controle de preços adiante. Vale destacar que entendemos que a dinâmica recente da nossa moeda reflete muito mais o enfraquecimento do dólar no mundo, do que uma melhora na percepção de risco em relação ao Brasil.

A decisão e o que esperar

Diante de todos esses fatores, o Copom optou por manter a Selic no patamar de 15,00% ao ano.

Acreditamos que o Banco Central deverá manter a taxa nesse nível até março de 2026 — quando os dados deverão abrir espaço para uma redução gradual dos juros até cerca de 12,5% ao ano. Ou seja, apesar do alívio relativo, os juros seguirão em patamar contracionista.

Nesse patamar, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e a pressão sobre os preços.

Como vou sentir o efeito da decisão dos juros no dia a dia?

Para o dia a dia do brasileiro, pouca coisa muda com a manutenção da Selic para 15,00%, especialmente no curto prazo.

Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Vale lembrar: a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futuro – e não necessariamente a inflação que vemos hoje.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve seguir ganhando força nos próximos meses – como já vemos em algumas modalidades de crédito.

Renda fixa segue atrativa

Com a Selic em 15%, o cenário continua atrativo para a renda fixa:

- Pós-fixados oferecem retorno elevado com segurança.

- Títulos IPCA+ combinam proteção contra inflação e rendimento real.

- Prefixados devem ser tratados com cautela: o cenário ainda é de instabilidade, então recomendamos prazos curtos e emissores sólidos.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

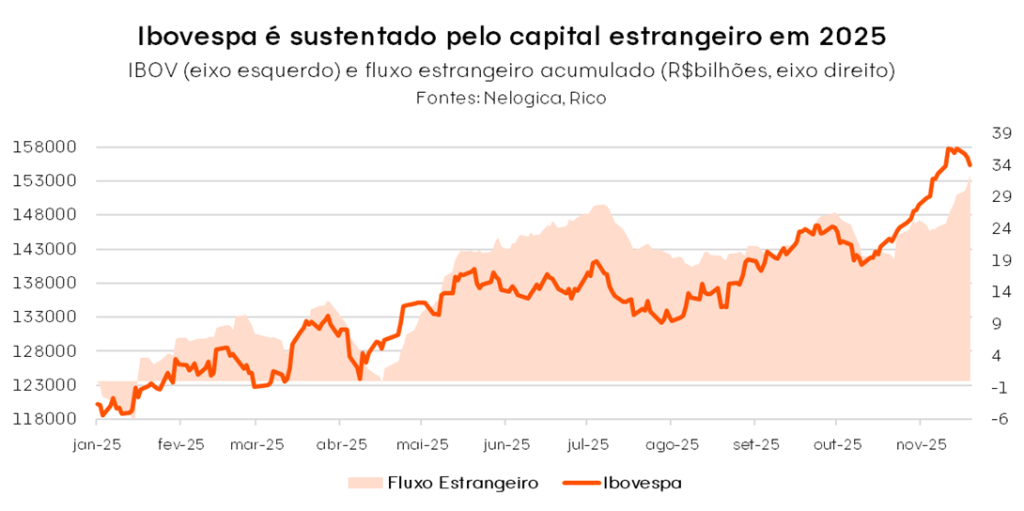

A taxa Selic continua em um patamar elevado, o que naturalmente pede uma dose de cautela na hora de escolher ativos de risco. Mas o pano de fundo mudou: o Copom já sinalizou que um corte na próxima reunião é o cenário mais provável, e essa expectativa vem atuando como um vento a favor para a bolsa brasileira que, vale lembrar, começou o ano renovando máximas graças ao forte fluxo de capital estrangeiro.

Investidores costumam se antecipar aos movimentos de política monetária. Ou seja: mesmo antes de o corte acontecer de fato, o simples sinal de início do ciclo já costuma impulsionar ativos de risco. Quando isso se soma ao fluxo estrangeiro e à busca global por diversificação em outros mercados além dos EUA, o resultado é um ambiente mais favorável para a renda variável no Brasil.

Outros fatores continuam essenciais para navegar esse momento: o nível atual dos preços (valuation ainda interessante em vários setores) e a seletividade na construção da carteira.

Por isso, nossa recomendação para a renda variável brasileira segue focada em equilíbrio:

- Empresas cíclicas de alta qualidade, que tendem a se beneficiar mais à frente caso o ciclo de queda da Selic se confirme; e

- Ações de empresas resilientes, menos sensíveis ao movimento de juros, como energia, saneamento e financeiro — com forte geração de caixa e baixo endividamento. Esses papéis ajudam a dar estabilidade ao portfólio e costumam reagir bem mesmo em ambientes incertos.

Em resumo: Selic alta ainda exige cuidado, mas a expectativa de cortes tem ampliado o otimismo na bolsa. O momento atual é positivo, há fluxo consistente, há valor, há oportunidade e, por tudo isso, não dá para ficar de fora. A chave é manter uma carteira diversificada, combinando commodities, exposição ao ciclo, ativos reais e papéis de alta qualidade que tragam equilíbrio e resiliência à carteira de renda variável.

Recomendações completas

Confira todas as nossas recomendações, de acordo com seu perfil de investidor, no Onde Investir da Rico.

Abaixo, os destaques para o momento:

- Pós-fixados: ótima remuneração com liquidez

- IPCA+: proteção contra a persistência inflacionária

- Prefixados curtos: cautela e seletividade

- Ações: equilíbrio entre ciclicidade e resiliência, com qualidade e visão de longo prazo

- Internacional: diversificação e proteção em tempos de incerteza no Brasil e no mundo.

A cada trimestre as empresas listadas na bolsa brasileira divulgam seus resultados financeiros ao mercado.

Acompanhar esses números é muito importante para os investidores, pois permite avaliar a saúde financeira das companhias e decidir se vale a pena investir nelas.

No dia 04 de fevereiro de 2026 as empresas brasileiras começarão a divulgar seus resultados referentes ao quarto trimestre de 2025. Confira o calendário completo com as datas e horários de divulgação dos balanços das principais empresas negociadas na B3:

Aproveite e confira aqui mais detalhes sobre o que é e porque acompanhar esses números

| Data | Horário de divulgação | Ticker | Companhia | Setor |

| 04/02/2026 | Antes da abertura | SANB11 | Santander | Bancos |

| 04/02/2026 | Antes da abertura | ITUB4 | Itaú Unibanco | Bancos |

| 05/02/2026 | Horário a confirmar | BRBI11 | BR Partners | Bancos |

| 05/02/2026 | Após o fechamento | AGRO3 | BrasilAgro | Agro |

| 05/02/2026 | Após o fechamento | BBDC4 | Bradesco | Bancos |

| 05/02/2026 | Após o fechamento | MULT3 | Multiplan | Propriedades Comerciais |

| 09/02/2026 | Antes da abertura | BPAC11 | BTG Pactual | Bancos |

| 09/02/2026 | Após o fechamento | SMTO3 | São Martinho | Agro |

| 09/02/2026 | Após o fechamento | MOTV3 | Motiva | Transportes |

| 10/02/2026 | Horário a confirmar | INBR32 | Inter | Bancos |

| 10/02/2026 | Após o fechamento | SUZB3 | Suzano | Papel & Celulose |

| 10/02/2026 | Após o fechamento | TIMS3 | Tim | TMT |

| 11/02/2026 | Antes da abertura | KLBN11 | Klabin | Papel & Celulose |

| 11/02/2026 | Após o fechamento | RAIZ4 | Raizen | Agro |

| 11/02/2026 | Após o fechamento | BBAS3 | Banco do Brasil | Bancos |

| 11/02/2026 | Após o fechamento | LOGG3 | Log Comm. Prop. | Propriedades Comerciais |

| 11/02/2026 | Após o fechamento | GUAR3 | Guararapes | Varejo |

| 11/02/2026 | Após o fechamento | TOTS3 | TOTVS | TMT |

| 12/02/2026 | Após o fechamento | JALL3 | Jalles Machado | Agro |

| 12/02/2026 | Após o fechamento | VALE3 | Vale | Mineração & Siderurgia |

| 12/02/2026 | Após o fechamento | ASAI3 | Assai | Varejo |

| 12/02/2026 | Após o fechamento | CSMG3 | Copasa | Saneamento |

| 12/02/2026 | Após o fechamento | NEOE3 | Neoenergia | Elétricas |

| 13/02/2026 | Antes da abertura | USIM5 | Usiminas | Mineração & Siderurgia |

| 16/02/2026 | Antes da abertura | ABEV3 | Ambev | Alimentos & Bebidas |

| 23/02/2026 | Antes da abertura | RANI3 | Irani | Papel & Celulose |

| 23/02/2026 | Após o fechamento | GGBR4 | Gerdau | Mineração & Siderurgia |

| 23/02/2026 | Após o fechamento | GOAU4 | Met. Gerdau | Mineração & Siderurgia |

| 23/02/2026 | Após o fechamento | VIVT3 | Telefônica Brasil | TMT |

| 24/02/2026 | Horário a confirmar | MELI34 | Mercado Libre | Varejo |

| 24/02/2026 | Após o fechamento | IGTI11 | Iguatemi | Propriedades Comerciais |

| 24/02/2026 | Após o fechamento | CEAB3 | C&A Modas | Varejo |

| 25/02/2026 | Antes da abertura | WEGE3 | Weg | Bens de Capital |

| 25/02/2026 | Antes da abertura | EGIE3 | Engie Brasil | Elétricas |

| 25/02/2026 | Horário a confirmar | CPLE3 | Copel | Elétricas |

| 25/02/2026 | Horário a confirmar | ISAE4 | ISA Energia | Elétricas |

| 25/02/2026 | Após o fechamento | NU | Nubank | Bancos |

| 25/02/2026 | Após o fechamento | MYPK3 | Iochpe-Maxion | Bens de Capital |

| 25/02/2026 | Após o fechamento | KEPL3 | Kepler Weber | Bens de Capital |

| 25/02/2026 | Após o fechamento | INTB3 | Intelbras | TMT |

| 26/02/2026 | Horário a confirmar | AURA33 | Aura Minerals | Mineração & Siderurgia |

| 26/02/2026 | Horário a confirmar | AZUL54 | Azul | Transportes |

| 26/02/2026 | Após o fechamento | POMO4 | Marcopolo | Bens de Capital |

| 26/02/2026 | Após o fechamento | B3SA3 | B3 | Inst. Financeiras |

| 26/02/2026 | Após o fechamento | CXSE3 | Caixa Seguridade | Inst. Financeiras |

| 26/02/2026 | Após o fechamento | MDIA3 | M. Dias Branco | Alimentos & Bebidas |

| 26/02/2026 | Após o fechamento | ODPV3 | Odontoprev | Saúde |

| 26/02/2026 | Após o fechamento | SAPR11 | Sanepar | Saneamento |

| 26/02/2026 | Após o fechamento | RAIL3 | Rumo | Transportes |

| 26/02/2026 | Após o fechamento | AXIA3 | Axia Energia | Elétricas |

| 02/03/2026 | Após o fechamento | VVEO3 | Viveo | Saúde |

| 02/03/2026 | Após o fechamento | HBSA3 | Hidrovias do Brasil | Transportes |

| 03/03/2026 | Após o fechamento | CSAN3 | Cosan | Óleo, Gás e Petroquímicos |

| 03/03/2026 | Após o fechamento | PGMN3 | Pague Menos | Varejo |

| 03/03/2026 | Após o fechamento | RADL3 | Raia Drogasil | Varejo |

| 03/03/2026 | Após o fechamento | VULC3 | Vulcabras | Varejo |

| 03/03/2026 | Após o fechamento | LWSA3 | LWSA | TMT |

| 03/03/2026 | Após o fechamento | GOLL54 | Gol | Transportes |

| 03/03/2026 | Após o fechamento | AURE3 | Auren | Elétricas |

| 04/03/2026 | Horário a confirmar | UGPA3 | Ultrapar | Óleo, Gás e Petroquímicos |

| 04/03/2026 | Após o fechamento | PAGS | PagBank | Inst. Financeiras |

| 04/03/2026 | Após o fechamento | CBAV3 | CBA | Mineração & Siderurgia |

| 05/03/2026 | Após o fechamento | TTEN3 | 3tentos | Agro |

| 05/03/2026 | Após o fechamento | FLRY3 | Fleury | Saúde |

| 05/03/2026 | Após o fechamento | TEND3 | Tenda | Construção Civil |

| 05/03/2026 | Após o fechamento | TRIS3 | Trisul | Construção Civil |

| 05/03/2026 | Após o fechamento | PETR4 | Petrobras | Óleo, Gás e Petroquímicos |

| 05/03/2026 | Após o fechamento | ALPA3 | Alpargatas | Varejo |

| 05/03/2026 | Após o fechamento | LREN3 | Lojas Renner | Varejo |

| 05/03/2026 | Após o fechamento | MGLU3 | Magazine Luiza | Varejo |

| 05/03/2026 | Após o fechamento | RENT3 | Localiza | Transportes |

| 05/03/2026 | Após o fechamento | ALUP11 | Alupar | Elétricas |

| 05/03/2026 | Após o fechamento | ENEV3 | Eneva | Elétricas |

| 05/03/2026 | Após o fechamento | GRND3 | Grendene | Varejo |

| 06/03/2026 | Antes da abertura | EMBJ3 | Embraer | Bens de Capital |

| 09/03/2026 | Após o fechamento | TFCO4 | Track Field | Varejo |

| 09/03/2026 | Após o fechamento | DIRR3 | Direcional | Construção Civil |

| 09/03/2026 | Após o fechamento | MRVE3 | MRV | Construção Civil |

| 09/03/2026 | Após o fechamento | SBFG3 | Grupo SBF | Varejo |

| 10/03/2026 | Após o fechamento | CURY3 | Cury | Construção Civil |

| 10/03/2026 | Após o fechamento | ALOS3 | Allos | Propriedades Comerciais |

| 10/03/2026 | Após o fechamento | PRIO3 | PRIO | Óleo, Gás e Petroquímicos |

| 10/03/2026 | Após o fechamento | VBBR3 | Vibra Energia | Óleo, Gás e Petroquímicos |

| 11/03/2026 | Antes da abertura | SMFT3 | Smart Fit | Varejo |

| 11/03/2026 | Horário a confirmar | CMIN3 | CSN Mineração | Mineração & Siderurgia |

| 11/03/2026 | Horário a confirmar | BRKM5 | Braskem | Óleo, Gás e Petroquímicos |

| 11/03/2026 | Horário a confirmar | AZZA3 | Azzas 2154 | Varejo |

| 11/03/2026 | Após o fechamento | SLCE3 | SLC Agricola | Agro |

| 11/03/2026 | Após o fechamento | FRAS3 | Frasle Mobility | Bens de Capital |

| 11/03/2026 | Após o fechamento | COGN3 | Cogna | Educação |

| 11/03/2026 | Após o fechamento | YDUQ3 | YDUQS | Educação |

| 11/03/2026 | Após o fechamento | CASH3 | Méliuz | Inst. Financeiras |

| 11/03/2026 | Após o fechamento | LAVV3 | Lavvi | Construção Civil |

| 11/03/2026 | Após o fechamento | MDNE3 | Moura Dubeux | Construção Civil |

| 11/03/2026 | Após o fechamento | PLPL3 | Plano & Plano | Construção Civil |

| 11/03/2026 | Após o fechamento | CSNA3 | CSN | Mineração & Siderurgia |

| 11/03/2026 | Após o fechamento | BRAV3 | Brava Energia | Óleo, Gás e Petroquímicos |

| 11/03/2026 | Após o fechamento | BHIA3 | Grupo Casas Bahia | Varejo |

| 12/03/2026 | Após o fechamento | VITT3 | Vittia | Agro |

| 12/03/2026 | Após o fechamento | RAPT4 | Randoncorp | Bens de Capital |

| 12/03/2026 | Após o fechamento | ANIM3 | Anima | Educação |

| 12/03/2026 | Após o fechamento | HYPE3 | Hypera | Saúde |

| 12/03/2026 | Após o fechamento | EZTC3 | EZTec | Construção Civil |

| 12/03/2026 | Após o fechamento | GMAT3 | Grupo Mateus | Varejo |

| 12/03/2026 | Após o fechamento | PRNR3 | Priner | Transportes |

| 12/03/2026 | Após o fechamento | ENGI11 | Energisa | Elétricas |

| 13/03/2026 | Horário a confirmar | UNIP6 | Unipar | Óleo, Gás e Petroquímicos |

| 16/03/2026 | Horário a confirmar | NATU3 | Natura | Varejo |

| 16/03/2026 | Após o fechamento | DMVF3 | D1000 | Varejo |

| 16/03/2026 | Após o fechamento | SBSP3 | Sabesp | Saneamento |

| 17/03/2026 | Após o fechamento | BLAU3 | Blau | Saúde |

| 17/03/2026 | Após o fechamento | DESK3 | Desktop | TMT |

| 17/03/2026 | Após o fechamento | ECOR3 | Ecorodovias | Transportes |

| 17/03/2026 | Após o fechamento | TAEE11 | Taesa | Elétricas |

| 18/03/2026 | Após o fechamento | POSI3 | Positivo | TMT |

| 18/03/2026 | Após o fechamento | RECV3 | PetroReconcavo | Óleo, Gás e Petroquímicos |

| 18/03/2026 | Horário a confirmar | STNE | StoneCo. | Inst. Financeiras |

| 18/03/2026 | Após o fechamento | MBRF3 | MBRF | Alimentos & Bebidas |

| 18/03/2026 | Após o fechamento | BEEF3 | Minerva | Alimentos & Bebidas |

| 18/03/2026 | Após o fechamento | HAPV3 | Hapvida | Saúde |

| 18/03/2026 | Após o fechamento | MELK3 | Melnick | Construção Civil |

| 18/03/2026 | Após o fechamento | PETZ3 | Petz | Varejo |

| 18/03/2026 | Após o fechamento | VIVA3 | Vivara | Varejo |

| 18/03/2026 | Após o fechamento | BRST3 | Brisanet | TMT |

| 18/03/2026 | Após o fechamento | FIQE3 | Unifique | TMT |

| 18/03/2026 | Após o fechamento | MILS3 | Mills | Transportes |

| 19/03/2026 | Após o fechamento | PNVL3 | Dimed | Varejo |

| 19/03/2026 | Horário a confirmar | MATD3 | Mater Dei | Saúde |

| 19/03/2026 | Após o fechamento | TUPY3 | Tupy | Bens de Capital |

| 19/03/2026 | Após o fechamento | CYRE3 | Cyrela | Construção Civil |

| 19/03/2026 | Após o fechamento | BMOB3 | Bemobi | TMT |

| 19/03/2026 | Após o fechamento | CMIG4 | Cemig | Elétricas |

| 23/03/2026 | Após o fechamento | EVEN3 | Even | Construção Civil |

| 24/03/2026 | Após o fechamento | SOJA3 | Boa Safra | Agro |

| 24/03/2026 | Após o fechamento | ENJU3 | Enjoei | Varejo |

| 25/03/2026 | Horário a confirmar | ARML3 | Armac | Transportes |

| 25/03/2026 | Após o fechamento | CSED3 | Cruzeiro do Sul | Educação |

| 25/03/2026 | Após o fechamento | SEER3 | Ser Educacional | Educação |

| 25/03/2026 | Após o fechamento | JBSS32 | JBS | Alimentos & Bebidas |

| 25/03/2026 | Após o fechamento | AMER3 | Americanas | Varejo |

| 25/03/2026 | Após o fechamento | MLAS3 | Multi | Varejo |

| 25/03/2026 | Após o fechamento | ORVR3 | Orizon | Saneamento |

| 25/03/2026 | Após o fechamento | ALLD3 | Allied | TMT |

| 25/03/2026 | Após o fechamento | EQTL3 | Equatorial Energia | Elétricas |

| 26/03/2026 | Horário a confirmar | JHSF3 | JHSF | Propriedades Comerciais |

| 26/03/2026 | Horário a confirmar | MEAL3 | IMC | Varejo |

| 26/03/2026 | Após o fechamento | DASA3 | Dasa | Saúde |

| 26/03/2026 | Após o fechamento | JSLG3 | JSL | Transportes |

| 26/03/2026 | Após o fechamento | MOVI3 | Movida | Transportes |

| 26/03/2026 | Após o fechamento | CPFE3 | CPFL Energia | Elétricas |

| 26/03/2026 | Após o fechamento | LIGT3 | Light | Elétricas |

| 27/03/2026 | Antes da abertura | BRAP4 | Bradespar | Mineração & Siderurgia |

| 27/03/2026 | Horário a confirmar | AMBP3 | Ambipar | Saneamento |

| 27/03/2026 | Horário a confirmar | AMOB3 | Automob | Transportes |

| 27/03/2026 | Após o fechamento | VAMO3 | Vamos | Transportes |

| 30/03/2026 | Horário a confirmar | ONCO3 | Oncoclínicas | Saúde |

| 30/03/2026 | Após o fechamento | AGXY3 | Agrogalaxy | Agro |

| 30/03/2026 | Após o fechamento | RDOR3 | Rede D’Or | Saúde |

| 31/03/2026 | Horário a confirmar | G2DI33 | G2D | TMT |

| 31/03/2026 | Horário a confirmar | KRSA3 | Kora Saude | Saúde |

| 31/03/2026 | Horário a confirmar | SIMH3 | Simpar | Transportes |

Para te ajudar na escolha dos melhores ativos para investir, preparamos cuidadosas seleções de ações e ajustamos mensalmente a alocação em cada estratégia com base em uma visão global do cenário financeiro. Confira aqui nossas carteiras recomendadas.

A volta às aulas costuma apertar o orçamento das famílias — e, em muitas casas, ela chega junto com outras contas típicas do começo do ano, como o IPTU e o IPVA. Veja como alguns desses custos se comportaram em 2025 e no acumulado de 2021 a 2025.

Janeiro: um teste para o orçamento

Quando o ano começa, não são só as metas que entram em cena — para quem tem filhos, a preparação para a volta às aulas também ganha destaque. É hora de montar a lista, ajustar o orçamento e lidar com aquele dilema anual: tudo parece estar mais caro. E não é só impressão: alguns itens ligados à rotina escolar e ao “combo” de início de ano viram seu preço subir além da inflação em 2025, com alguns deles acumulando altas relevantes desde 2021.

Em 2025, o IPCA (índice geral) acumulou alta de 4,26%. À primeira vista, pode soar “comportado”, mas o que pesa no bolso não é só o índice geral: é a combinação de alguns fatores.

O primeiro é que a inflação é desigual: enquanto os preços de determinados bens e serviços que compõe a cesta do IPCA podem ter subido pouco, ou mesmo caído no ano, isso não significa que foi o caso para todos os bens e serviços consumidos por uma família. Quem tem filhos em idade escolar, por exemplo, irá consumir um conjunto específico de bens — e, por isso, pode sentir mudanças no custo de vida diferente daquele de famílias que não tem filhos.

O segundo é o que podemos chamar de efeito acumulado. Um reajuste que parece pequeno em um ano pode virar um “salto” quando observamos a mudança do preço ao longo de alguns anos, ou mesmo o acumulado desse reajuste somado ao longo do ano.

Já o terceiro efeito é o calendário: o início do ano concentra despesas grandes e decisões importantes ao mesmo tempo (material, uniforme, mensalidades e tributos como IPTU e IPVA, para quem tem carros), o que contribui para aumentar a sensação de aperto.

Abaixo, detalhamos o comportamento recente do que chamamos de “inflação do começo do ano”.

A cesta de volta às aulas: quanto a educação está mais cara?

| Itens | 2025 | Acumulado 5 anos |

| Cesta volta às aulas | 5,32% | 39,34% |

| IPCA | 4,26% | 33,13% |

Compusemos essa cesta hipotética pelos seguintes bens e serviços: uniforme, educação (que inclui todas as fases de ensino), livro didático, livro não didático e papelaria. Como podemos ver na tabela abaixo, essa cesta teve alta de 5,32% nos preços em geral em 2025 – comparado com uma variação de 4,26% do IPCA no período. Ou seja, mesmo com itens que subiram menos (como papelaria), o conjunto ficou ligeiramente acima do índice geral de preços no ano.

Já no acumulado entre 2021 e 2025, a mesma cesta avançou 39,34%, enquanto o IPCA acumulou alta de 33,13%. O resultado sugere que, para famílias com gastos escolares recorrentes, a pressão tende a ser maior do que a inflação “média” do período.

| Volta às aulas | 2025 | Em 5 anos (2021 a 2025) |

| IPCA | 4,26% | 33,13% |

| Livro didático | 4,47% | 30,01% |

| Livro não didático | 6,32% | 51,96% |

| Papelaria | 2,39% | 39,64% |

| Creche | 5,95% | 39,09% |

| Pré-escola | 7,65% | 48,54% |

| Ensino fundamental | 8,21% | 49,35% |

| Ensino médio | 7,65% | 47,52% |

| Ensino superior | 5,42% | 23,93% |

| Uniforme escolar | 7,24% | 39,63% |

| Transporte escolar | 4,23% | 24,31% |

Uma forma simples de visualizar: se a cesta custasse R$ 1.000 em 2021, um acumulado de 39,34% levaria esse valor para cerca de R$ 1.393,40. Em contraste, considerando a variação de 33,13% do IPCA, os mesmos R$ 1.000 virariam aproximadamente R$ 1.331,30.

A diferença pode parecer pequena à primeira vista. Porém, se considerarmos a rentabilidade de um investimento no período, a diferença supera a variação de títulos atrelados ao IPCA, por exemplo.

Agora, vamos mais a fundo: confira detalhes da inflação da cesta de volta às aulas.

O que é essencial na hora de montar a mochila?

Quando pensamos em volta às aulas, temos uma lista padrão que pensamos para deixar os pequenos prontos para as aulas – dentre eles, itens de papelaria e livros. Em 2025, a categoria papelaria registrou alta de 2,39% nos preços, abaixo do IPCA observado (4,26%). Isso pode acontecer por alguns motivos: promoções e concorrência forte no varejo,

Em 2025, a categoria papelaria registrou alta de 2,39% nos preços, abaixo do IPCA observado (4,26%). Isso pode acontecer por alguns motivos: promoções e concorrência forte no varejo, compra antecipada (por exemplo, no fim do ano e início de janeiro) e até substituição por itens mais baratos (marca/qualidade) quando o orçamento aperta. O resultado é que o preço médio do item pode subir menos no ano.

Já na janela de cinco anos, por exemplo, a categoria papelaria acumula inflação de 39,64%. Ou seja: mesmo que 2025 tenha sido um ano de alta menor, o consumidor carrega um histórico de reajustes sucessivos que elevou o nível de preço. Se um conjunto de itens de papelaria custasse R$ 100 em 2021, por exemplo, hoje ele estaria em torno de R$ 139,64.

Nos livros, o comportamento em 2025 foi misto: livro didático ficou em 4,47% de alta nos preços, bem próximo do IPCA, enquanto livro não didático avançou 6,32%, acima do índice geral. Os livros não didáticos podem ser mais sensíveis a custos de produção e logística e a mudanças de demanda por lançamentos e edições, enquanto parte do material didático tende a ser negociado em maior escala, o que pode suavizar reajustes em alguns anos.

Já no acumulado dos últimos cinco anos, a categoria de livro não didático registrou alta 51,96% nos preços — ou seja, R$ 100 virariam cerca de R$ 151,96. Esse comportamento reforça a recomendação de pesquisa a planejamento para a compra desses itens, incluindo alternativas como usados e trocas.

E as mensalidades?

O peso no bolso não para na mochila.

Em 2025, o grupo Educação (que envolve todas os ensinos: creche, pré-escola, fundamental e médio) acumulou 6,22% de alta nos preços, acima do IPCA (4,26%).

Esse comportamento costuma refletir custos que são difíceis de reduzir no curto prazo: salários, infraestrutura, tecnologia e serviços de apoio (que também sofrem inflação). Além disso, educação é um serviço com reajustes periódicos — então o aumento tende a aparecer de forma mais “contínua”.

| Volta às aulas | 2025 | Em 5 anos (2021 a 2025) |

| Índice geral | 4,26% | 33,13% |

| Creche | 5,95% | 39,09% |

| Pré-escola | 7,65% | 48,54% |

| Ensino fundamental | 8,21% | 49,35% |

| Ensino médio | 7,65% | 47,52% |

| Ensino superior | 5,42% | 23,93% |

Dentro do grupo, os reajustes foram mais fortes em ensino fundamental (8,21%) e ensino médio (7,65%). Creche (5,95%) e pré-escola (7,65%) também ficaram acima do índice geral.

No horizonte mais longo, a diferença fica ainda mais clara: de 2021 a 2025, ensino fundamental acumula 49,35% de alta nos preços e ensino médio, 47,52% — bem acima do IPCA do período (33,13%). Um jeito simples de visualizar: se a mensalidade fosse R$ 1.000 em 2021, um acumulado de 49,35% levaria esse valor para algo perto de R$ 1.493,50 (apenas utilizando os percentuais de aumento analisados aqui).

Outros detalhes, mais gastos: e o lanche, o uniforme e o transporte escolar?

| Volta às aulas | 2025 | Em 5 anos (2021 a 2025) |

| Índice geral | 4,26% | 33,13% |

| Uniforme escolar | 7,24% | 39,63% |

| Transporte escolar | 4,23% | 24,31% |

Na rotina escolar, há itens que parecem pequenos, mas são gastos recorrentes, pesando no orçamento do dia a dia. Em 2025, o lanche subiu 11,35% em média dos preços e uniforme escolar, 7,24% — ambos acima do IPCA observado no ano. Já o transporte escolar ficou em 4,23%, praticamente em linha com o índice geral (4,26%).

Por que lanche pode subir bem acima da média? Porque ele está ligado à de serviços do cotidiano, que também sofreram a pressão de uma economia estimulada e com o setor de serviços aquecido no último ano.

O uniforme também costuma “doer” mais do que parece, porque a compra é concentrada no início do ano. E, em cinco anos, o item acumula 39,63%. Mesmo que a família não compre uniforme todos os anos na mesma intensidade, esse histórico sugere que a reposição tende a exigir um orçamento maior quando chega a hora. Esse item também é relacionado ao aumento dos preços na indústria têxtil, sofrendo o peso do aumento de tecidos e fabricação.

E o carro: o que a inflação diz sobre custos que também aparecem no começo do ano?

Muita gente associa o aperto do começo do ano apenas à escola, mas esse período costuma concentrar outras despesas. O carro é um exemplo típico.

Em 2025, o preço do automóvel novo subiu 3,05% no IPCA, enquanto o preço do automóvel usado caiu 2,26%. Uma leitura possível é que o preço de usados pode aliviar quando a oferta melhora e o mercado normaliza após anos de maior pressão — além de fatores como custo do crédito e mudança de preferência do consumidor.

Ao mesmo tempo, existem itens “de manutenção/regularização” que podem continuar pressionando. Emplacamento e licença avançaram 2,44% na média dos preços em 2025 e acumulam 52,06% desde 2021. Seguro voluntário de veículo teve seu custo com queda de 5,67% em média, em 2025, o que pode acontecer quando a concorrência aumenta, a sinistralidade muda e as seguradoras ajustam preços e coberturas.

Além disso, custos de automóvel, no início do ano, são relacionados ao “tão temido” IPVA – imposto estadual que incide sobre a propriedade de veículos. Por ter sua alíquota atrelada ao preço do automóvel, a alta nos preços dos veículos também contribui para o aumento desse tributo obrigatório no país.

| Volta às aulas | 2025 | Em 5 anos (2021 a 2025) |

| Índice geral | 4,26% | 33,13% |

| Transporte escolar | 4,23% | 24,31% |

| Automóvel novo | 3,05% | 36,35% |

| Emplacamento e licença | 2,44% | 52,06% |

| Seguro voluntário de veículo | -5,67% | 34,15% |

| Acessórios e peças | 2,46% | 28,87% |

| Automóvel usado | -2,26% | 8,33% |

E o IPTU: por que ele vira um “vilão do calendário”?

Aqui a dor costuma ser mais de sazonalidade do que de “inflação”. O boleto do IPTU – imposto municipal que incide sobre imóveis – chega “de uma vez”, e cai exatamente no período em que a família está reorganizando orçamento, refazendo rotina e arcando com despesas escolares.

Em São Paulo (capital), o Decreto nº 63.995/2024 atualizou em 4,6% os valores unitários usados para apurar a base de cálculo do IPTU de 2025 e manteve desconto de 3% para pagamento à vista (cota única).

Já em 2026, o Decreto nº 64.876/2025 manteve o desconto de 3% para pagamento à vista do IPTU. Vale ressaltar que o valor final pode variar por imóvel, já que depende de fatores como valor venal e características do imóvel.

Como economizar na lista de materiais (e no começo do ano)?

A cesta do início do ano que simulamos aqui ficou com a média de aumento nos preços acima da inflação, o que mostra que famílias com automóveis e filhos tendem a sentir mais o peso de janeiro do que os preços rotineiros. Para evitar o pânico, vale se planejar organizando as despesas dessa época ao longo do ano, além de considerar outras alternativas para reduzir esses gastos.

Se o orçamento está apertado, algumas estratégias simples podem ajudar a reduzir desperdício e a diluir o impacto dos reajustes:

1. Reaproveite materiais do ano anterior: antes de comprar tudo novo, confira o que ainda está em bom estado.

2. Compare preços com antecedência: não deixe para a última hora, quando a variedade cai e a urgência aumenta.

3. Fuja de “kits” que vêm com excesso: muitas vezes, comprar avulso sai mais barato do que um pacote fechado.

4. Uniforme: priorize reposição do que realmente precisa — e avalie grupos de troca/doação quando fizer sentido.

5. Lanche: planejar opções fixas na semana e priorizar lanches levados de casa costumam reduzir compras por impulso e desperdício.

6. Transporte: quando possível, combine rotas e horários (custo recorrente pesa mais do que item pontual).

7. Organize o calendário de boletos: IPTU e outras contas do começo do ano pedem planejamento de caixa.

8. Reserve um valor ao longo do ano: transformar “gasto sazonal” em “poupança mensal” ajuda a evitar choque de orçamento.

Com um pouco de organização, dá para aliviar o impacto do início do ano e começar o período letivo com mais previsibilidade — e menos susto no extrato.

No aplicativo Rico, você tem acesso à ferramenta de “Meus Objetivos”, construída para auxiliar o investidor na busca dos seus sonhos. Você inclui informações básicas sobre seu objetivo, e recebe uma recomendação para você realizar os seus investimentos e ficar cada vez mais perto de atingir o seu sonho! Abra a sua conta Rico agora.

Se você está acompanhando o mercado, já percebeu: 2025 foi um ano marcante para a bolsa brasileira, com o Ibovespa subindo mais de 30% e renovando sucessivos recordes. Esse desempenho foi impulsionado, sobretudo, pelo movimento global de direcionamento de recursos para mercados emergentes em um cenário de dólar mais fraco e cortes de juros pelo Banco Central americano. No Brasil, a entrada de capital estrangeiro também foi alimentada por valuations atrativos, bons resultados de empresas e expectativas para um ciclo de cortes da taxa Selic.

Quer saber mais detalhes do que motivou essa alta expressiva e o que esperar para 2026? Detalhamos tudo a seguir!

2025: o que marcou o ano?

A bolsa brasileira teve uma alta expressiva em 2025. O Ibovespa sobe mais de 30% no ano, sustentado principalmente por um movimento global de fluxo de capital para países emergentes. Ao comparar o histórico do Ibovespa com o capital estrangeiro acumulado, fica claro: o grande motor da alta foi o investidor internacional.

Esse movimento foi impulsionado por fatores globais. Esse fluxo estrangeiro, por sua vez, teve raiz principal no cenário político nos Estados Unidos, e suas ramificações para o restante do mundo. Em especial, ruídos e incertezas relacionados à política tarifária de Donald Trump, que teve seu “pico” no que ficou conhecido como Liberation Day – data de anúncio das tarifas recíprocas por parte do presidente americano, no início de abril. Esse cenário alimentou o movimento de saída de capital dos Estados Unidos a busca de oportunidades em mercados “além dos mercados americanos”, levando ao enfraquecimento do dólar e ao maior fluxo para países emergentes, incluindo o Brasil.

Com o tempo, o cenário global se tornou ainda mais favorável. No segundo semestre, o ambiente global melhorou: inflação sob controle, menor tensão comercial e início do ciclo de cortes de juros nos Estados Unidos. Esse contexto manteve o apetite por risco.

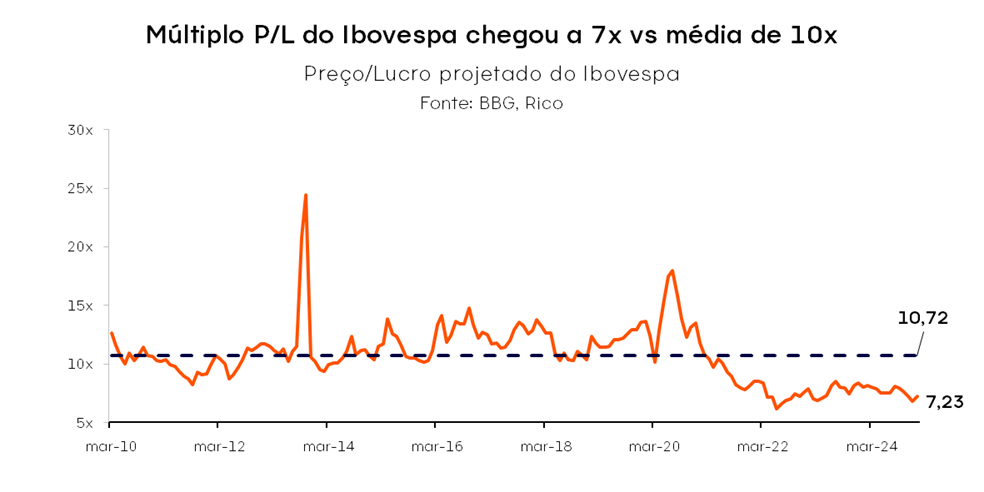

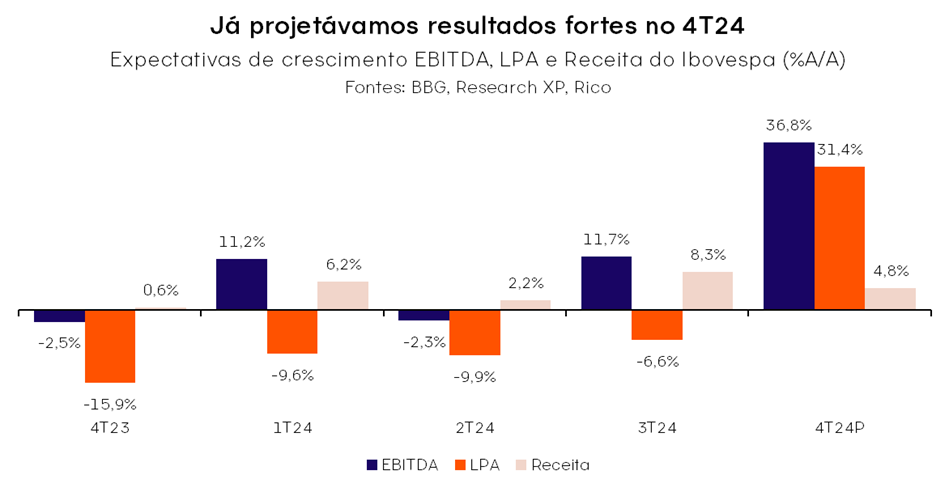

Nesse ambiente positivo, o Brasil ganhou destaque. Além do redirecionamento do fluxo de capital internacional, o país chamou atenção pelo desconto de nossas ativos em relação aos pares globais e ao próprio histórico do Ibovespa. No fim de 2024, os dados mostravam um múltiplo bem abaixo da média histórica, enquanto nossas projeções já indicavam fortes resultados das empresas, mesmo com juros elevados. Essa combinação reforçou a atratividade do mercado local, que indicava uma combinação poderosa: preços descontados e companhias entregando resultados sólidos.

E as expectativas sobre os juros no Brasil reforçaram essa tendência. O ciclo de alta da Selic terminou na metade do ano, e embora a taxa tenha se mantido elevada, o fim do período de altas logo alimentou expectativas do início de uma flexibilização monetária – servindo de combustível para seguir animando a bolsa.

O que são múltiplos?

Múltiplos são indicadores usados para avaliar se uma ação está cara ou barata em relação ao seu valor justo. Eles comparam o preço da ação com métricas financeiras da empresa, permitindo análises rápidas e comparativas entre companhias e setores.

Principais múltiplos:

P/L (Preço sobre Lucro): Mostra quantos anos levaria para recuperar o investimento com o lucro atual.

P/VPA (Preço sobre Valor Patrimonial): Compara o preço da ação com o valor contábil da empresa.

EV/EBITDA: Relaciona o valor total da empresa (incluindo dívidas) com seu lucro operacional, útil para comparar empresas do mesmo setor.

Como usar:

– Compare os múltiplos com o histórico da empresa, concorrentes e média do setor.

– Um múltiplo baixo pode indicar oportunidade, mas é essencial analisar riscos e contexto.

Mais recentemente, um novo ingrediente deu ainda mais força ao rali: a enxurrada de anúncios de dividendos extraordinários. Isso aconteceu porque a reforma do Imposto de Renda, aprovada este ano, trouxe uma mudança importante: a partir de 2026, dividendos mensais acima de R$50 mil pagos por empresas a pessoas físicas terão IR retido na fonte de 10%. Porém, lucros apurados até 31/12/2025 continuam isentos, mesmo que distribuídos até 2028. Esse detalhe criou um forte incentivo para as empresas anteciparem distribuições antes do fim do ano.

Para quem investe com visão de longo prazo, é uma oportunidade valiosa: reinvestir os proventos e aproveitar o poder dos juros compostos continua sendo uma das estratégias mais eficazes para construir patrimônio ao longo do tempo.

Em resumo, tudo isso culminou em um alinhamento de fatores favoráveis para a bolsa brasileira. O ano de 2025 foi marcado por um alinhamento entre fatores externos e internos: fluxo estrangeiro robusto, cenário global favorável e fundamentos domésticos sólidos. Esse conjunto impulsionou o Ibovespa a patamares históricos.

Olhando adiante: depois de um ano marcado por fatores globais e um fluxo estrangeiro robusto, o olhar agora deve se voltar para dentro. Em 2026, o cenário doméstico deve ganhar protagonismo, trazendo novos motores para a bolsa e também desafios importantes. Juros e eleições serão os principais vetores dessa dinâmica, e entender como eles podem influenciar o mercado será essencial para navegar o próximo ciclo.

Para 2026, o que esperar?

No cenário global, a geopolítica assumiu protagonismo nesse início de ano, dividindo espaço com as políticas comerciais dos Estados Unidos. Esses fatores seguem no centro das atenções, em um ambiente ainda agitado e com potencial de influenciar tanto o fluxo de capital estrangeiro quanto o desempenho das commodities, ponto especialmente sensível para o Ibovespa, dado o peso de Vale e Petrobras no índice.

Ou seja: o ano começou ainda com reflexos de 2025. Nesse início de 2026, o capital estrangeiro continua sendo o principal motor de alta da bolsa, que segue renovando máximas históricas no mês de janeiro, à medida que investidores globais seguem direcionando recursos para mercados emergentes, movimento que beneficia diretamente o Brasil.

Olhando adiante, o cenário doméstico deve voltar a assumir algum protagonismo na Bolsa. Nos próximos meses, a expectativa é que o ambiente local possa ganhar mais peso na formação de preços, com potencial para atrair o capital doméstico. Mantemos uma visão construtiva para a bolsa brasileira, especialmente porque o fluxo local pode ganhar tração conforme o Brasil volta ao centro da narrativa.

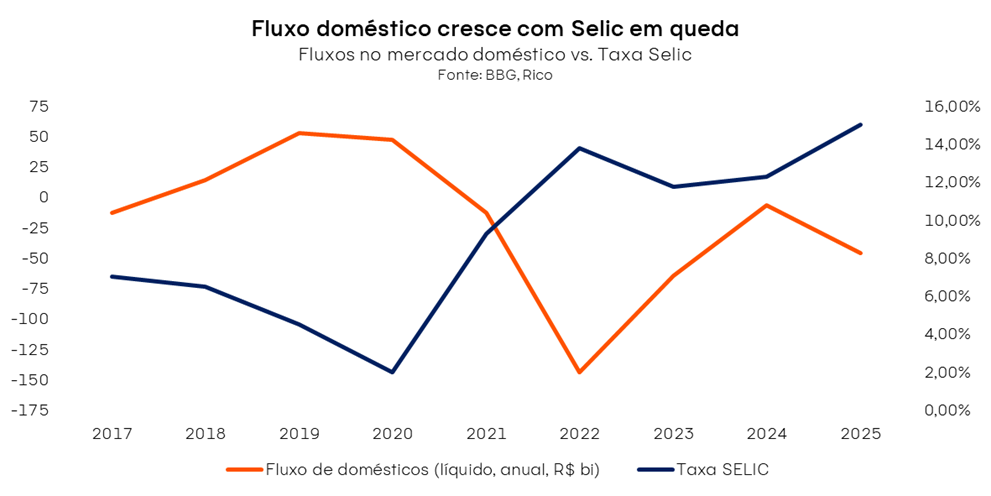

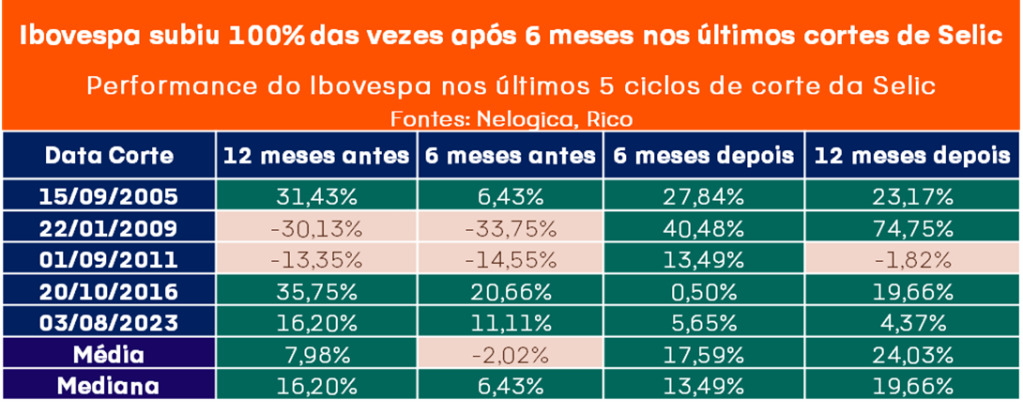

O ciclo de cortes da Selic tende a catalisar o fluxo local para ações. Nossa expectativa é que o Banco Central inicie os cortes de juros já no primeiro trimestre de 2026 – um movimento que, historicamente, atrai recursos para a renda variável. É verdade que o mercado costuma se antecipar a quedas da Selic, mas isso não significa que não há ganhos potenciais ao longo do ciclo de cortes. Os dados confirmam essa tese: nos últimos cinco ciclos de redução da Selic, o Ibovespa avançou em 60% dos casos nos seis meses que antecederam o primeiro corte e em 100% dos casos nos seis meses seguintes.

Para que a alta seja sustentável, a queda dos juros reais de longo prazo precisa ganhar tração. Em 2025, a alta do Ibovespa foi impulsionada pelo fluxo estrangeiro, mesmo com pouca queda dos juros reais (aqueles em que descontamos a inflação). Para 2026, um gatilho importante para continuidade da valorização seria um recuo mais intenso dessas taxas. Para ilustrar, nosso time estima que, com juros reais em torno de 5,5%, o Ibovespa pode se aproximar dos 200 mil pontos.

Essa dinâmica depende diretamente da disciplina fiscal. O raciocínio é simples: se o governo mantiver controle de gastos e sinalizar compromisso com uma redução da trajetória da dívida pública, os juros tendem a cair, favorecendo a Bolsa; do contrário, diante da expansão de gastos ou ruídos de maior endividamento, o risco tende a subir, limitando os ganhos. Em 2026, a pauta das contas públicas deve ser central para ancorar expectativas e sustentar a queda de juros reais.

Ao mesmo tempo, a proximidade das eleições adicionará volatilidade e atenção ao risco. Historicamente, períodos pré-eleitorais elevam a volatilidade e o interesse por renda variável. Com o tema fiscal no centro da pauta eleitoral, a percepção de risco pode oscilar mais, especialmente à medida que surgem definições de candidaturas, propostas econômicas e debates sobre âncoras fiscais.

Nesse contexto, vale combinar cautela e oportunidade na construção de portfólios. A base do portfólio deve ser sólida: empresas de alta qualidade, boa governança, geração de caixa consistente e baixa alavancagem, atributos que conferem resiliência em janelas de maior volatilidade. Setores como financeiro, energia e saneamento seguem bem-posicionados nesse sentido.

E, para capturar o ‘momentum’ de um ciclo de queda de juros, entram posições táticas em setores sensíveis aos juros. Vale incluir exposições táticas em setores e companhias mais expostas ao ciclo de juros, como varejo, construção e consumo, que tendem a responder ao alívio das taxas, ampliando o potencial de retorno em um ano de provável corte da Selic.

Isso porque 2026 tende a ser um mercado de ‘momentum’, após um 2025 de ‘história de valor’. Se 2025 foi marcado pela busca por empresas sólidas e descontadas, 2026 pode ser caracterizado por dinheiro seguindo as ações que já estão subindo, impulsionado pelos cortes de juros e pelo ciclo eleitoral.

Ou seja, uma estratégia equilibrada aumenta a chance de capturar o ciclo sem abrir mão de proteção

E se fossemos colocar os fatores positivos e negativos que podem impactar a bolsa em 2026 em uma balança, como seria?

No curto prazo, o quadro doméstico segue construtivo: inflação benigna e convergindo à meta; economia desacelerando de forma controlada; fiscal ainda como desafio estrutural, mas sem novidades negativas no horizonte; Banco Central com viés de início de cortes no primeiro trimestre, reforçando o ambiente positivo.

Porém, o médio prazo traz riscos que precisam estar no radar. Entre os principais vetores de risco estão: possível reaceleração da inflação (reduzindo espaço para cortes), pressão fiscal maior que o esperado (impactando câmbio e juros), política monetária dos EUA mais dura (fortalecendo o dólar), além de uma desaceleração doméstica mais intensa que afete lucros corporativos, sobretudo nos setores cíclicos.

Por outro lado, há gatilhos positivos que podem ampliar o potencial da Bolsa. Cortes de juros mais profundos com inflação convergindo, um pacote fiscal moderado, afrouxamento monetário nos EUA e um dólar mais fraco tendem a atrair fluxo adicional para emergentes. Somados a lucros corporativos resilientes e sinais de maior disciplina fiscal para os próximos anos, esses fatores podem reduzir as taxas reais de longo prazo, sustentando valuations e abrindo espaço para novos patamares do Ibovespa.

Assim, a combinação de uma base defensiva (qualidade, governança, baixo endividamento) com posições táticas que tendem a se beneficiar da queda de juros (varejo, construção, consumo) permite ganhos potenciais na bolsa brasileira em 2026, sem abrir mão da cautela frente a riscos estruturais – em especial fiscais e eleitorais.

Para transformar visão em ação, nossas carteiras recomendadas podem te ajudar a navegar 2026 com estratégia. Seja para montar uma carteira do zero ou ajustar a alocação, acompanhe mensalmente as carteiras recomendadas para manter equilíbrio entre qualidade e ‘momentum’, calibrando exposição conforme evolução de juros, fiscal e eleições ao longo do ano. Acesse agora e comece a surfar as ondas do próximo ciclo!

O calendário vira e, com ele, surgem despesas que desafiam qualquer orçamento: IPVA, IPTU, matrículas escolares, materiais didáticos, uniformes e até os reflexos das festas de fim de ano no cartão de crédito. A sensação de que o primeiro mês do ano se arrasta, como se tivesse 90 dias, é bem real.

Essa percepção tem base concreta. Uma pesquisa inédita encomendada pela Serasa em janeiro de 2025 revelou que 55% dos brasileiros projetam gastar até R$ 4 mil com despesas típicas do início do ano, como impostos, seguros e educação. O valor chama atenção pela proporção: mesmo com o reajuste do salário mínimo para R$ 1.621 em 2026, esse montante segue elevado em relação à renda da maioria das famílias, aumentando a pressão sobre o orçamento logo nos primeiros meses do ano.

Se essa situação soa familiar, a boa notícia é que é possível atravessar esse “mês infinito” sem comprometer o bolso. Com planejamento financeiro, dá para organizar os compromissos, evitar dívidas e começar o ano com mais tranquilidade. Ao longo deste texto, serão apresentadas quatro dicas práticas para manter o equilíbrio financeiro neste novo ciclo.

1) Raio X das finanças

Antes de traçar qualquer plano, é essencial ter clareza sobre a situação financeira real. O primeiro passo é listar as receitas mensais e todas as despesas fixas, como moradia, alimentação, transporte e plano de saúde. Em seguida, entram as despesas variáveis, como energia e água, que podem oscilar ao longo do mês. Também devem ser mapeados os compromissos típicos do início do ano, como IPVA, IPTU, taxas escolares, renovação de seguros e parcelas remanescentes do fim do ano anterior — ainda que esses gastos não ocorram todos os meses.

Com esse diagnóstico em mãos, o foco passa a ser a definição de prioridades. Impostos e obrigações sujeitas a multa e juros em caso de atraso devem ocupar o topo da lista. Na sequência, entram despesas essenciais, como moradia e alimentação. Gastos não essenciais podem ser adiados ou reorganizados ao longo do ano.

Somente após organizar essa “fotografia” financeira é que modelos de referência passam a fazer sentido. A regra 50/30/20 pode ajudar nesse estágio como um guia prático para ajustes futuros: cerca de 50% da renda para despesas essenciais, 30% para gastos flexíveis e até 20% para poupança e investimentos. O percentual não precisa ser rígido, mas serve como parâmetro para avaliar se o orçamento está equilibrado ou excessivamente pressionado.

Essa visão estruturada do fluxo de caixa reduz a necessidade de recorrer a crédito emergencial e facilita decisões estratégicas, como optar pelo pagamento à vista ou parcelado de impostos de forma planejada.

2) Alie-se ao controle financeiro e planeje o ano inteiro

Com o diagnóstico feito, o próximo passo é manter o controle financeiro ativo ao longo do ano. Planilhas, aplicativos ou registros simples ajudam a acompanhar entradas e saídas e garantem que o planejamento não fique restrito apenas ao mês de janeiro.

Uma ferramenta prática nesse processo é montar um mini calendário financeiro, destacando os meses mais críticos do ano, como aqueles concentrados em impostos, férias, matrículas, seguros e renovações. Esse mapeamento permite reservar valores mensalmente para cada evento, diluindo o impacto no orçamento e evitando decisões tomadas sob pressão.

O controle contínuo também ajuda a reduzir compras por impulso. A regra das 24 horas funciona como um filtro simples: antes de qualquer gasto não essencial, a recomendação é aguardar um dia e avaliar se a despesa cabe no orçamento sem comprometer obrigações, metas financeiras ou reservas já definidas. Na prática, esse intervalo reduz decisões emocionais e evita desequilíbrios acumulados.

Clique aqui e baixe a Planilha de Gastos Pessoais da Rico. É 100% digital e gratuita.

3) IPVA, IPTU e escola: pagar à vista ou parcelar?

IPVA, IPTU e gastos escolares concentram uma parcela relevante do orçamento no início do ano e exigem planejamento prévio, já que muitos desses compromissos vencem nos primeiros meses. No caso dos impostos, em 2026 a maioria dos estados mantém a possibilidade de pagamento à vista do IPVA e do IPTU com desconto, geralmente entre 3% e 10%, enquanto o parcelamento dilui o impacto no fluxo de caixa, normalmente sem abatimento. Já nas despesas escolares, descontos podem aparecer para pagamentos antecipados de matrícula ou material, enquanto o parcelamento costuma se estender ao longo do semestre.

A escolha entre pagar à vista ou parcelar deve considerar planejamento financeiro, preservação de liquidez e custo de oportunidade. Para ilustrar essa análise de forma prática, o exemplo a seguir utiliza o IPVA, que para muitas famílias com veículo representa um dos maiores gastos do ano. Para efeitos de simulação, consideramos o valor hipotético de R$ 1.500,00 (ou R$ 1.455,00 à vista com 3% de desconto):

| Alternativa | Como funciona | Impacto financeiro |

| À vista com 3% de desconto | Pagamento único em janeiro | Desembolso de R$ 1.455 |

| Parcelado em 5 vezes | 5 parcelas de R$ 300 | Desembolso total de R$ 1.500 |

| Investimento por 5 meses a 1% ao mês | Aplicação em renda fixa | Rendimento bruto aproximado de R$ 23,80 |

Para detalhar o caso do parcelamento, considere que a primeira parcela de R$ 300 é paga já no início. Assim, em vez de aplicar R$ 1.500, o contribuinte aplica R$ 1.200 em renda fixa a 1% ao mês. A cada mês, resgata-se R$ 300 para pagar a parcela, fazendo o saldo investido e o rendimento mensal diminuírem. A tabela abaixo mostra a evolução desse investimento durante cinco meses, já com a dedução de 22,5% de IR sobre os rendimentos (alíquota aplicável a aplicações resgatadas em até 180 dias):

| Mês | Valor investido | Rendimento bruto | IR (22,5%) | Rendimento líquido | Saldo final |

| 1 | R$ 1.200,00 | R$ 12,00 | R$ 2,70 | R$ 9,30 | R$ 1.209,30 |

| 2 | R$ 909,30 | R$ 9,09 | R$ 2,05 | R$ 7,05 | R$ 916,35 |

| 3 | R$ 616,35 | R$ 6,16 | R$ 1,39 | R$ 4,78 | R$ 621,12 |

| 4 | R$ 321,12 | R$ 3,21 | R$ 0,72 | R$ 2,49 | R$ 323,61 |

| 5 | R$ 23,61 | R$ 0,24 | R$ 0,05 | R$ 0,18 | R$ 23,80 |

Como se vê na tabela, o rendimento líquido total ao longo dos cinco meses é de R$ 23,80. Esse valor é inferior ao desconto de R$ 45,00 obtido no pagamento à vista (3% sobre R$ 1.500). Portanto, financeiramente, pagar à vista é mais vantajoso, com uma diferença de aproximadamente R$ 21,20 a favor da quitação em cota única.

Por outro lado, se a prioridade for preservar liquidez para outros compromissos de início de ano (como IPTU, material escolar ou matrícula) e o custo dessa liquidez for relevante, o parcelamento pode ser considerado — ciente de que, neste cenário com 1% a.m. e IR de 22,5%, o retorno líquido do investimento não compensa o desconto oferecido à vista.

Observação: Este é um exercício ilustrativo; os valores podem mudar levemente de acordo com o rendimento efetivo da aplicação e com a forma de incidência do imposto no resgate (o IR incide apenas sobre os rendimentos de cada resgate, não sobre todo o valor investido), além de fatores como datas de aplicação/pagamento e possíveis diferenças entre produtos financeiros.

4) Planejamento para fugir da inadimplência e dos juros altos

O início do ano concentra despesas relevantes, como IPVA, IPTU, gastos escolares e contas recorrentes, enquanto muitas famílias ainda sentem os efeitos financeiros do fim do ano. Esse cenário contribui para o ciclo prolongado de endividamento no país. Segundo a CNC, em novembro de 2025, mais de 79% das famílias brasileiras estavam endividadas, com cerca de 32% da renda comprometida com dívidas, o que reduz a margem para imprevistos e aumenta o risco de atrasos logo nos primeiros meses do ano.

Atrasar impostos ou contas básicas tende a gerar um efeito cumulativo de juros elevados. Dados do Banco Central mostram que os juros do crédito livre para famílias superam 30% ao ano e, em algumas modalidades, passam de 50% ao ano. No cartão de crédito rotativo, quando a fatura não é paga integralmente, as taxas podem ultrapassar 400% ao ano, tornando qualquer atraso rapidamente oneroso.

Para evitar esse ciclo, o planejamento antecipado é fundamental. Em caso de orçamento apertado, a prioridade de pagamento deve recair sobre dívidas com juros mais altos, como cartão de crédito e cheque especial, além de obrigações sujeitas a multa. Feirões de negociação podem ajudar a obter descontos e prazos mais adequados à renda, enquanto o Open Finance amplia a comparação entre instituições e favorece a troca de dívidas caras por crédito mais barato.

Paralelamente, despesas previsíveis, como IPVA, IPTU e seguros, precisam estar no planejamento anual. Reservar esses valores mensalmente em investimentos de liquidez diária, como Tesouro Selic ou CDBs de bancos sólidos, ajuda a diluir o impacto financeiro e reduz a dependência de crédito caro. Esses mesmos ativos também são indicados para a reserva de emergência, entre três e seis meses do custo de vida, garantindo liquidez para imprevistos sem comprometer o orçamento.

A decisão começa agora

Organizar as finanças no início do ano exige disciplina, mas os ganhos vão muito além dos primeiros meses. Com planejamento, é possível retomar o controle do dinheiro, evitar o endividamento e direcionar recursos para o que realmente faz diferença ao longo do ano. Mais do que uma resolução de Ano Novo, um bom planejamento financeiro é uma escolha consciente que traz tranquilidade e consistência para toda a jornada.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$ 12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$ 1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Usamos a cotação de janeiro/2025 como referência, garantindo que a simulação reflita o acumulado dos últimos 12 meses.

Confira a seguir:

Ação CURY3 (Cury S/A):

- Cotação base: R$ 17,49 (em 02/01/2025)

- Rendimento por cota: R$ 4,54

- Percentual por cota: 25,95%

Considerando o rendimento de 25,95% por ação de CURY3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 46.249,88, o equivalente a 2.644 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação CYRE3 (Cyrela Realt):

- Cotação base: R$ 16,57 (em 02/01/2025)

- Rendimento por cota: R$ 3,80

- Percentual por cota: 22,93%

Considerando o rendimento de 22,93% por ação de CYRE3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 52.339,29, o equivalente a 3.159 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação ITSA4 (Itausa):

- Cotação base: R$ 8,68 (em 02/01/2025)

- Rendimento por cota: R$ 1,72

- Percentual por cota: 20,25%

Considerando o rendimento de 20,25% por ação de ITSA4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 60.444,39, o equivalente a 6.964 ações.

Ação POMO4 (Marcopolo):

- Cotação base: R$ 7,66 (em 02/01/2025)

- Rendimento por cota: R$ 1,15

- Percentual por cota: 16,45%

Considerando o rendimento de 16,45% por ação de POMO4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 80.247,62, o equivalente a 10.476 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação ITUB4 (Itaú Unibanco):

- Cotação base: R$ 30,57 (em 02/01/2025)

- Rendimento por cota: R$ 4,45

- Percentual por cota: 16,50%

Considerando o rendimento de 16,50% por ação de ITUB4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 82.410,25, o equivalente a 2.696 ações.

Confira aqui o dividendo esperado para os próximos 12 meses

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Acesse as nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.