Nossa recomendação: Reiteramos a recomendação de COMPRA para o CPTS11, sustentada pelos seguintes pilares: (i) gestão ativa eficiente, com histórico consistente de retornos superiores aos referenciais; (ii) carteira de crédito diversificada e de baixo risco (high grade); (iii) preço descontado, com VM/VP de 0,85x, refletindo um desconto de 15% em relação à cota patrimonial e uma rentabilidade implícita líquida de taxas equivalente a IPCA + 10,9% a.a.; e (iv) yield convidativo de 13,9%, sustentado por resultados recorrentes sólidos e ganhos de capital.

Leia abaixo o nosso relatório completo do fundo.

Por: Luíza Pinese (Economia XP), Rachel de Sá (estrategista de investimentos) e Rodolfo Margato (Economia XP)

Emergindo de uma das piores performances entre moedas emergentes em 2024, para destaque positivo em 2025, e seguindo na toada positiva em 2026. De fato, o “vai e vem” do real tem sido um dos temas mais relevantes dos últimos anos para os mercados e para o dia a dia dos brasileiros.

Nesse contexto, tende a ganhar força a clássica pergunta: “mas, o que move o dólar?”. Mais precisamente, quais os fatores que explicam a movimentação da nossa taxa de câmbio?

Abaixo, detalhamos os principais elementos que explicam a variação do dólar, assim como nossas expectativas para a taxa de câmbio adiante.

O que move o dólar?

Como veremos a seguir, uma série de variáveis tende a impactar o comportamento da taxa de câmbio.

A dinâmica por trás dessa oscilação pode ser simplificada por uma relação entre oferta e demanda, uma vez que a taxa de câmbio representa o valor de uma moeda (no nosso caso, do real) em relação a outra (quase sempre, o dólar). Ou seja, quanto mais gente querendo comprar real e vender dólar, mais o real se valoriza. E a recíproca é verdadeira.

Entretanto, é possível destacar algumas das principais variáveis que impactam essa dinâmica – conforme a seguir.

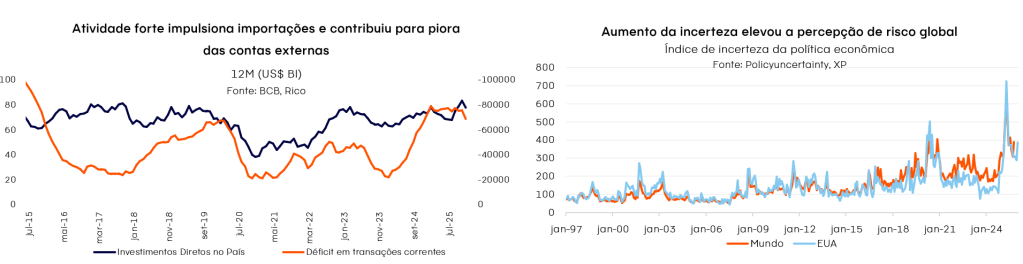

1. Saldo das contas externas

As contas externas mostram as transações entre um país e o resto do mundo, e são registradas no Balanço de Pagamentos, e tem relação direta com a taxa de câmbio.

Essa relação vem do fato de que parte relevante do fluxo de capital estrangeiro que entra no Brasil é fruto de transações comerciais. De maneira simplificada: conforme a quantidade de produtos que vendemos ao mundo aumenta, ou então o seu preço fica mais caro, maior tende a ser o fluxo de capital estrangeiro no Brasil, valorizando a nossa moeda.

Uma vez que o Brasil é um dos maiores países exportadores de commodities do mundo, com bens como alimentos e petróleo respondendo por cerca de 60% do total das nossas exportações, flutuações nos preços desses insumos básicos no mercado global tendem a impactar a nossa taxa de câmbio.

Por exemplo, uma valorização esperada ou efetiva nos preços globais de minério de ferro ou soja – produtos exportados pelo Brasil – tende a levar a uma valorização do real (ou seja, redução da nossa taxa de câmbio em relação ao dólar).

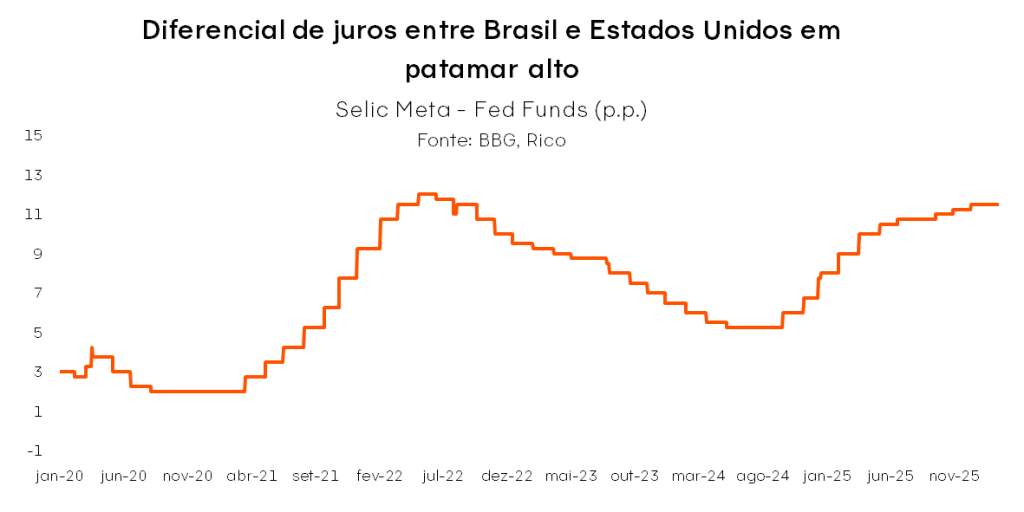

2. Diferencial de juros

A diferença entre o patamar de juros no Brasil e outras economias tende a influenciar o fluxo de moeda entrando e saindo do país. Isso ocorre pois o retorno relativo entre taxas de juros é um fator central na análise de investidores para alocação de capital.

Isso significa que taxa de juros mais altas tendem a atrair mais capital. Ou seja, quanto maior o diferencial de juros entre o Brasil e outras economias (como a americana), mais investimentos podemos atrair, aumentando o fluxo de dinheiro estrangeiro e, consequentemente, valorizando a nossa moeda.

Vale destacar, no entanto, que o nível dos juros é apenas um fator na análise de alocação de capital, que inclui inúmeros outros elementos para definir a relação entre risco e retorno de um ativo e seu papel em diferentes alocações de investimento.

Fatores como o nível de estabilidade e previsibilidade jurídica, além da percepção de risco político e fiscal são também essenciais para a atração (ou não) de fluxo de investimento estrangeiros – influenciando, também sua natureza (curto, médio, longo prazo – por ex.) e, portanto, seu efeito sobre a taxa de câmbio.

3. Cenário político e risco fiscal

Como vimos, a taxa de câmbio é uma variável macroeconômica. Ou seja, ela é consequência de uma série de movimentos na economia, como o fluxo comercial entre o Brasil e o resto do mundo, e a entrada de capital estrangeiro no país (fluxo), considerando o patamar dos juros.

Porém, ao mesmo tempo, moedas também são ativos financeiros. Portanto, elas também carregam a precificação de risco, assim como outros ativos negociados no mercado, como ações, títulos de renda fixa e fundos imobiliários.

E é aqui que entra a percepção de risco do país, que refletirá muito o cenário doméstico político, e principalmente o fiscal. De maneira simplificada, o risco fiscal constitui o risco adicional considerado por investidores para alocar capital no Brasil, além dos já tradicionais incluídos no cálculo de qualquer ativo financeiro. Esse risco será incorporado no cálculo independentemente do tipo de investimento em questão – títulos públicos, privados, ações ou mesmo a nossa moeda.

Quanto maior a incerteza em relação ao cenário político e das contas públicas do país, maior tende a ser o risco apreçado na moeda. Por exemplo, se houver a percepção de que o governo gastará além do possível para manter a inflação sob controle, o investimento inicial tende a perder grande parte do seu valor (real). Assim, maior a percepção de risco – e maiores os retornos exigidos por investidores, inclusive por meio da nossa moeda. Incertezas sobre questões como a estabilidade do arcabouço regulatório e legislativo também tendem a ter impacto similar em termos de percepção de risco.

Por isso, questões como dívida pública e regras fiscais, assim como incertezas político-eleitorais, influenciam bastante a cotação do dólar por aqui.

4. Cenário externo e aversão ao risco

Por fim, a percepção de risco global também afeta o movimento da nossa taxa de câmbio. Nesse caso, por conta de como os investidores percebem o risco relativo e global.

Quanto maior o sentimento de incerteza no cenário global, mais investidores tendem a ser atraídos para investimentos tidos como “portos seguros”, como o próprio dólar e títulos da dívida americana, na direção contrária de investimentos considerados mais arriscados – como em países emergentes.

Por esse motivo, momentos de incerteza generalizada como os causados por crises geopolíticas, pandemias ou tragédias naturais tendem a prejudicar moedas mais fracas e favorecer moedas fortes, especialmente o dólar americano.

Essa relação entre o fortalecimento de ativos americanos e momentos de incerteza, no entanto, vem perdendo força – se tornando um dos principais motivos por trás desvalorização recente do dólar no mundo. Detalhamos esse tema adiante.

O Vai e Vem do dólar: a taxa de câmbio entre 2024 e 2025

A tempestade perfeita de 2024

Em 2024, a moeda brasileira se desvalorizou cerca de 25%, passando de R$/US$ 4,86 no final de 2023 para R$/US$ 6,18 no final de 2024, movimento explicado por razões internas e externas.

No cenário internacional, destacou-se a mudança de perspectiva para os cortes de juros nos Estados Unidos. Ao final de 2023, esperava-se que o Fed (Banco Central americano) reduzisse significativamente a taxa de juros no país, mas a inflação persistente e a economia ainda dinâmica limitaram o afrouxamento monetário – mantendo os juros em patamar historicamente alto. Diante dos juros altos, o dólar viveu um ano de fortalecimento, especialmente frente a moedas emergentes, como o real.

A vitória de Donald Trump também alimentou expectativas de um dólar mais forte. Com promessas de campanha associadas a maiores pressões inflacionárias (tarifas de importação, maiores restrições imigratórias, cortes de impostos), a vitória de Trump foi associada a um dólar forte. Afinal, a pressão sobre os preços limitaria o espaço para a continuidade de cortes de juros no país.

Do outro lado do mundo, a elevação dos juros no Japão contribuiu para o movimento de queda de moedas emergentes. Diante de uma verdadeira “virada de chave” do Banco Central do Japão e a elevação de juros no período, o desmonte de posições chamadas carry trade (grosso modo, operação que se baseia na compra de moedas com juros baixos para ganhos com divisas de juros maiores) ampliou a saída de capital de mercados emergentes, como o brasileiro.

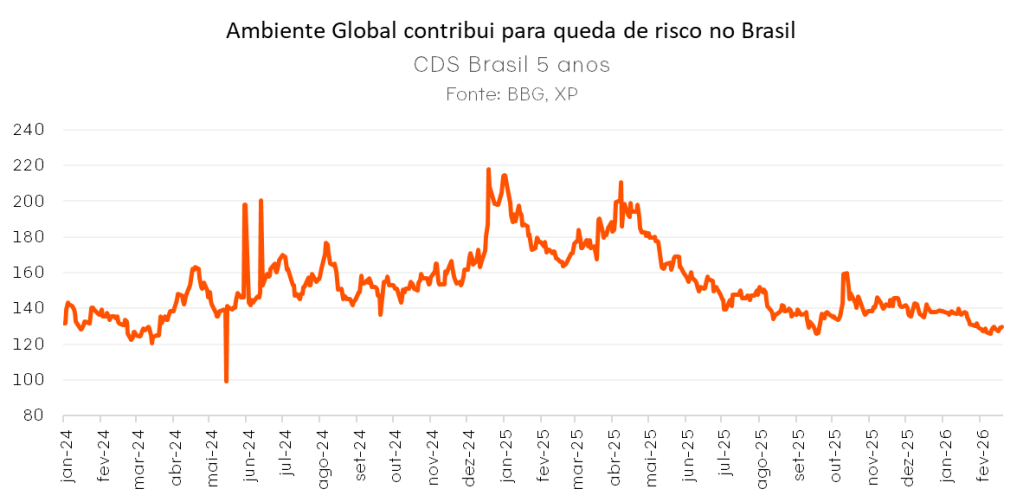

Apesar da dinâmica externa, a deterioração fiscal foi a “cereja do bolo” para a forte queda do real observada ao fim de 2024. A percepção negativa de investidores sobre o equacionamento das contas públicas ganhou força em dezembro daquele ano, diante da frustração com o pacote de contenção de despesas apresentado pelo governo. O consequente aumento do risco fiscal contribuiu para levar o real para próximo de 6,30 por dólar.

Em resumo, fatores externos pressionaram o real em 2024, como observado em outras moedas emergentes, mas elementos domésticos foram centrais para que a moeda encerrasse o ano em forte depreciação.

A hora e a vez do BRL? Fatores por trás da valorização recente do real

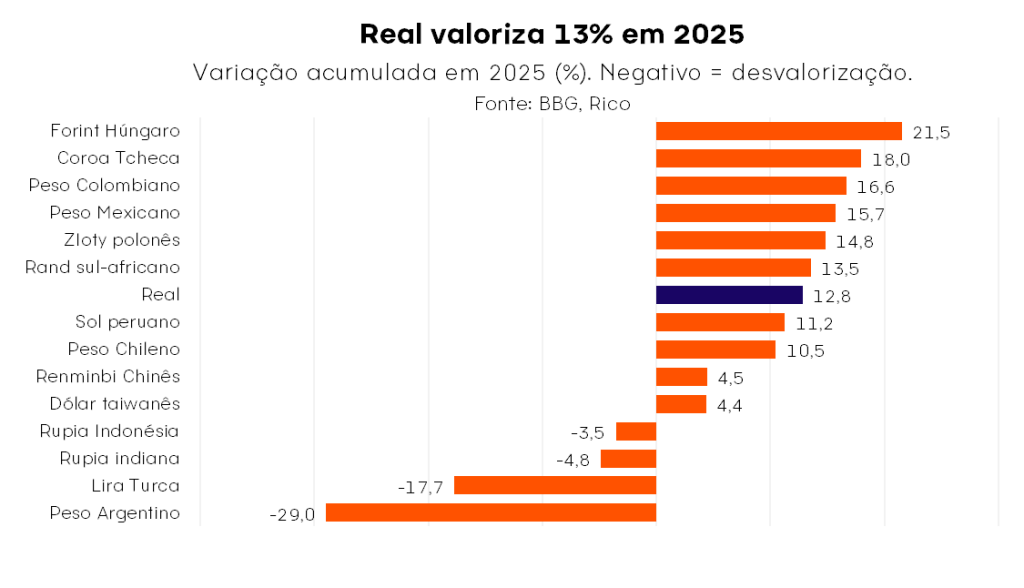

Após um final de 2024 marcado por forte desvalorização, o ano seguinte trouxe um cenário completamente diferente para o real. Ao longo de 2025, a divisa brasileira acumulou alta de 12,8%, saindo de R$ 6,2 por dólar ao final de 2024, para R$ 5,47 por dólar ao fim de dezembro.

Fatores globais determinaram a performance positiva do real em 2025. Diferentemente do que observamos no “pico de estresse cambial” do fim do de 2025 – causado principalmente por fatores domésticos, que reforçaram uma dinâmica relativa desfavorável a moedas emergentes – o movimento da nossa taxa de câmbio em 2025 se deu principalmente na esteira de fortes ventos globais.

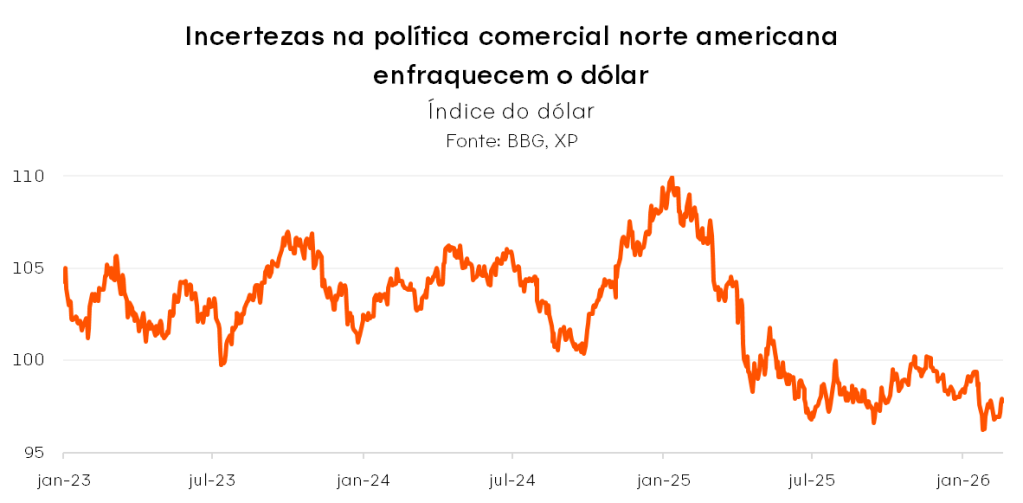

O questionamento dos EUA como porto seguro global, a deterioração institucional e a política econômica errática de Donald Trump alimentaram a queda do dólar. Após a posse do presidente Donald Trump, expectativas de um dólar forte durante seu mandato logo deram lugar a uma verdadeira “queda livre” da moeda americana ao redor do mundo. O “vai e vem” de políticas econômicas de Trump, principalmente na seara tarifária, alimentou a incerteza sobre o futuro do comércio e da estrutura econômica mundiais, além de elevar a percepção de risco institucional sobre a maior economia do mundo. Nesse contexto, ganharam força rapidamente questionamentos sobre a posição do dólar e ativos norte-americanos como porto seguros no mundo.

Nesse contexto, o Brasil passou a ser visto como um beneficiário relativo do “xadrez tarifário global”, atraindo parte do fluxo estrangeiro em busca de retornos além dos Estados Unidos – e fortalecendo nossa moeda. O aumento da aversão ao risco global também contribuiu para divergir a atenção de investidores do cenário doméstico fiscal, contribuindo para o arrefecimento da percepção de risco país.

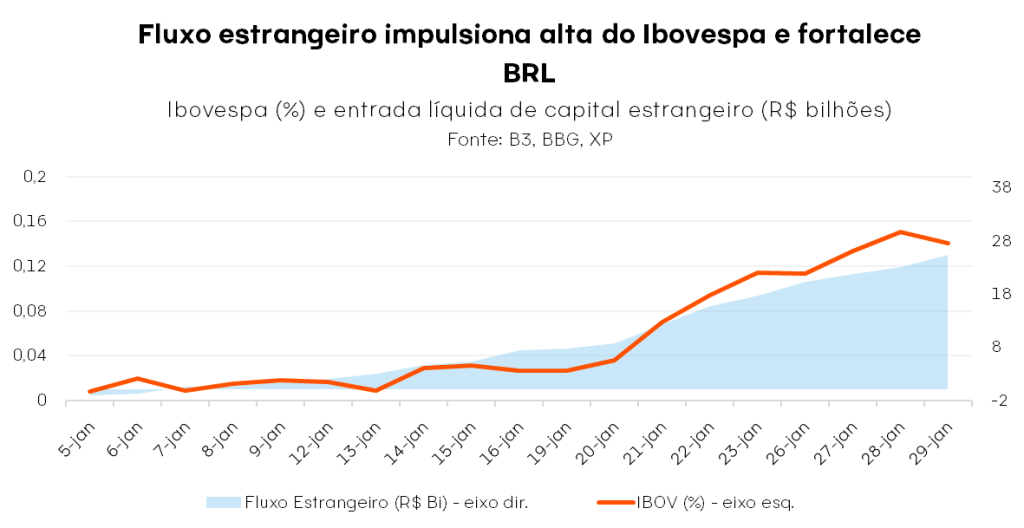

A continuidade da rotação global, renovadas fontes de incerteza geopolítica e ativos visto como “baratos” no Brasil tem mantido o dólar fraco em 2026. O ano de2026 começou com tensões crescentes no âmbito geopolítico, incluindo ação militar americana na Venezuela, discussões sobre a soberania da Groenlândia e renovada instabilidade no Irã. Com os EUA no epicentro da incerteza, a desvalorização do dólar ganhou força mais uma vez, com o DXY atingindo o menor nível desde setembro de 2025 ao fim de janeiro. Na mesma linha, o movimento de rotação global também voltou a se fortalecer, gerando forte entrada de fluxos estrangeiros para o mercado brasileiro – contribuindo para o fortalecimento do real.

Para onde vai o dólar?

Como vimos, o último ano e o início de 2026 foram marcados por uma contínua valorização do real, impulsionada principalmente por fatores globais.

Olhando adiante, vemos pouco espaço para desvalorização adicional do dólar dos Estados Unidos a nível global. O Presidente Trump anunciou Kevin Warsh como próximo Presidente do Fed (o banco central americano). O mercado temia a escolha de um nome menos técnico e mais político. Uma decisão populista colocaria em risco o papel central do Fed como estabilizador do sistema financeiro e emprestador de última instância. Com Warsh na liderança do banco central, uma depreciação adicional do dólar a nível global nos parece improvável.

Domesticamente, as incertezas políticas locais – em meio às eleições presidenciais – tendem a manter pressionados os prêmios de risco de ativos brasileiros. Dessa forma, apesar do ponto de partida mais apreciado, nossa projeção para a taxa de câmbio ao final deste ano é de R$ 5,60 por dólar.

Conclusões

Como vimos, uma série de fatores de naturezas distintas influenciam os movimentos da taxa de câmbio — incluindo choques externos, incertezas domésticas e a deterioração dos fundamentos macroeconômicos.

A forte desvalorização do real ao longo de 2024, por exemplo, foi resultado tanto de eventos externos quanto domésticos. Esses incluíram expectativas sobre os juros nos Estados Unidos, a política monetária no Japão e incertezas político-fiscais no Brasil.

Já a valorização observada em 2025 deriva primordialmente de fatores globais. A política econômica errática de Donald Trump e o consequente questionamento sobre o papel do dólar e ativos americanos como portos seguros globais destaca-se como principal motor por trás da “queda livre” da moeda americana ano.

Olhando adiante, esperamos que o cenário doméstico volte a ganhar força como determinante da nossa taxa de câmbio, especialmente conforme nos aproximamos das eleições.

Diante de um ambiente ainda marcado por incertezas, no Brasil e no exterior, nossas recomendações refletem tanto as condições atuais do mercado quanto nossas expectativas para os próximos meses. Confira as sugestões dos nossos especialistas em nossa carteira mensal atualizada, disponível em nosso relatório “Onde Investir”.

O Carnaval entrou de vez na era do “DIY” (Do It Yourself ou Faça Você Mesmo), com fantasias criativas, produções artesanais e escolhas de consumo mais conscientes. Esse movimento conecta diretamente com um conceito fundamental das finanças pessoais: o custo de oportunidade. Toda decisão de gasto envolve abrir mão de algo no futuro e, quando o dinheiro é bem direcionado, pode se transformar em patrimônio.

Ao adotar um Carnaval mais enxuto, o valor economizado deixa de significar apenas consumo imediato e passa a representar possibilidade de construção financeira. Gastar menos agora pode resultar em mais liberdade nos próximos anos, seja em forma de uma viagem desejada, de uma festa mais confortável ou simplesmente de mais tranquilidade nas finanças pessoais. Quando aplicado, o dinheiro ganha força com os juros compostos.

Para entender o tamanho desse custo de oportunidade na prática, vale olhar para os números. Uma pesquisa do Sebrae-SP, realizada em 2025, mostra que cerca de 40% dos consumidores paulistas que pretendem viajar no Carnaval estimam gastos entre R$ 2 mil e R$ 5 mil, considerando transporte, alimentação, hospedagem e lazer. Esse patamar de gasto, comum para muitos foliões, também pode servir como ponto de partida para decisões financeiras mais estratégicas ao longo do ano.

Transformar parte desse custo em planejamento, investimento e ganho real torna-se um caminho natural. É exatamente esse movimento, entre gasto e construção de patrimônio, que o texto a seguir se propõe a explorar.

O poder dos juros compostos no bloco

Os números tornam o custo de oportunidade ainda mais claro. Considerando que um folião gaste, em média, R$ 2.000 em uma viagem de Carnaval, vale imaginar um cenário alternativo em que esse valor não fosse gasto. Em vez disso, ele seria direcionado a um investimento de renda fixa de baixo risco, como o Tesouro Prefixado.

É importante ressaltar que esta estratégia é indicada para recursos que excedem a reserva de emergência, uma vez que o Tesouro Prefixado é voltado para objetivos de médio prazo e não para imprevistos imediatos. Este título é especialmente estratégico para quem busca previsibilidade, pois permite garantir uma rentabilidade de dois dígitos mesmo com a trajetória de queda da taxa básica de juros. Atualmente, com uma taxa de 12,71% ao ano, ele assegura que o rendimento permaneça fixo, enquanto outras aplicações pós-fixadas tendem a render menos conforme a Selic recua.

Para tornar o exemplo mais preciso, foram utilizadas as projeções do Boletim Focus: Selic estimada em 12,25% em 2026, recuando para 10,50% em 2027 e estabilizando em torno de 9,50% em 2029.

Com base nessas premissas, abaixo listamos como os R$ 2.000 evoluiriam ao longo dos próximos três anos:

| Investimento | Taxa anual (1º ano) | Valor após 1 ano (líquido) | Taxa anual (até 3 anos) | Valor após 3 anos (líquido) |

| Tesouro Prefixado 2029 | 12,71% | R$2.205 | 12,71% (fixa) | R$2.716 |

| CDB 100% CDI | 14,90% (bruto) | R$2.198 | 9,40% (bruto) | R$2.596 |

| Tesouro Selic | 15% (bruto) | R$2.202 | 9,50% (bruto) | R$2.608 |

| Poupança | 6,70% | R$2.134 | 6,70% | R$2.429 |

Observação: Os valores representam estimativas líquidas baseadas na tabela regressiva do Imposto de Renda (17,5% para 1 ano e 15% para 3 anos). A taxa de custódia da B3 (0,20% a.a.) foi aplicada exclusivamente ao Tesouro Prefixado. O Tesouro Selic está isento desta taxa por não ultrapassar o limite de R$ 10 mil investidos, e o CDB não possui tal cobrança.

A comparação reforça que a poupança apresenta o desempenho mais modesto do grupo, encerrando o período com um resultado cerca de 14% inferior ao do Tesouro Prefixado.

Em conclusão, enquanto o Tesouro Selic e os CDBs oferecem bons retornos no curto prazo (aproveitando a Selic ainda alta), o Tesouro Prefixado se destaca no horizonte de três anos por proteger o investidor contra uma possível queda dos juros. A escolha do produto adequado permite que o capital trabalhe de forma muito mais eficiente, superando com folga as opções mais tradicionais e menos rentáveis do mercado.

É fundamental destacar que o Tesouro Prefixado possui marcação a mercado. Embora o título garanta a taxa de 12,71% se mantido até o vencimento (janeiro de 2029), um resgate antecipado sujeita o investidor ao preço de mercado do dia. Se as taxas de juros da economia subirem após a compra, o preço do título cai, o que pode gerar um deságio (venda por valor inferior ao esperado). Por outro lado, o Tesouro Selic e o CDB de liquidez diária oferecem maior estabilidade para resgates a qualquer momento, sem risco de liquidez, sendo, por isso, recomendados para a formação da reserva de emergência.

Para quem deseja se aprofundar e entender melhor as oportunidades de Renda fixa, confira aqui o relatório completo de recomendações de Renda Fixa da Rico que reúne detalhes sobre prazos, riscos e condições disponíveis no mercado.

Estratégias de longo prazo para os próximos Carnavais

Planejar os próximos Carnavais exige uma visão que ultrapassa o curto prazo. Quando o objetivo é garantir experiências futuras com mais conforto, a construção gradual de recursos se torna fundamental. Nesse processo, ativos que preservam o poder de compra ajudam a equilibrar a carteira e a manter o patrimônio crescendo ao longo do tempo.

Além das recomendações do relatório, a plataforma da Rico oferece a funcionalidade Meus Objetivos, disponível no aplicativo. A ferramenta transforma metas como viagens e lazer em planos financeiros estruturados. A partir de informações como o valor desejado e o prazo, o sistema sugere fundos compatíveis com o perfil do investidor e organiza uma jornada realista até a conquista do objetivo.

O grande diferencial está na personalização. A ferramenta acompanha a evolução da meta e, sempre que algum parâmetro é alterado, as recomendações são ajustadas automaticamente. Essa dinâmica permite que o Carnaval deixe de ser apenas uma despesa eventual e passe a fazer parte de um planejamento mais amplo, no qual lazer e investimento coexistem de forma equilibrada.

O que fica depois da Quarta-Feira de Cinzas

Ao final da folia, o principal benefício de um bom planejamento é a tranquilidade financeira. Quando as escolhas são feitas com antecedência e alinhadas aos objetivos de médio e longo prazo, o Carnaval se encaixa naturalmente no orçamento, sem comprometer outras metas.

O cenário de 2026 reforça que boas escolhas hoje fazem diferença real no conforto financeiro de amanhã. Investidores que combinam informação, planejamento e ferramentas adequadas tendem a se beneficiar de escolhas mais eficientes. Nesse contexto, utilizar relatórios de recomendação da Rico e recursos como o Meus Objetivos ajuda a transformar planos em metas concretas e permite que, no próximo Carnaval, a principal decisão seja apenas escolher o destino da viagem ou o bloco que vai embalar a folia.

- Você sabia que um investimento que rende 90% do CDI pode dar mais rentabilidade que um outro, do mesmo banco, rendendo 100% do CDI? 😱

- Ao escolher investimentos isentos de imposto de renda, muita gente fica na dúvida sobre como eles se comparam com ativos parecidos, mas tributados

- A boa notícia é que a conta é simples! Aprenda de uma vez por todas como identificar essas oportunidades.

Em casa de ferreiro, o espeto é de pau. Embora tenha baixado o programa da declaração de imposto de renda de forma antecipada, esse ano demorei mais que boa parte dos meus amigos para fazer a minha própria declaração.

Em vez de me culpar pelo “atraso”, deixo aqui meus parabéns a eles pela escolha acertada: quanto antes declaramos nossos rendimentos, mais cedo recebemos a restituição e melhor nosso resultado investindo essa grana.

Falo tudo isso porque o momento da declaração também é aquele em que sentimos as “dores” de rever quanto pagamos em impostos por uma parte dos nossos rendimentos. Uma deixa para falar do tema central de hoje: investimentos isentos.

A renda fixa no Brasil chega a cobrar 27,5% de imposto sobre o rendimento, caso o resgate seja feito em menos de 180 dias. Isso vale para CDBs, RDBs, títulos do Tesouro Direto e uma parte das debêntures.

Mas investimentos como LCIs, LCAs, CRIs, CRAs e debêntures incentivadas são totalmente isentos da cobrança desse imposto. Essa isenção aumenta a rentabilidade líquida do investimento.

Uma LCI, por exemplo, precisa oferecer uma remuneração menor que a de um CDB do mesmo emissor para ser vantajosa comparativamente.

Vou ensinar como fazer essa conta, mas antes um aviso: mais que a rentabilidade, você precisa ter certeza que os investimentos que você quer comparar são realmente equiparáveis. Como já explicamos, a renda fixa tem riscos de crédito, de liquidez e de mercado: a taxa de rendimento é o último item que você deve considerar nessa lista.

Aos números!

Agora que você já lembrou que a sua escolha de investimento depende do seu perfil, do seu prazo e, só por fim, da rentabilidade, vamos fazer contas. É na verdade um cálculo bem simples:

(taxa do investimento tributável) x (1- alíquota) = taxa equivalente com isenção

Exemplo 1: CDB pós-fixado de 100% do CDI com alíquota de 17,5% ((100) x (1- (17,5/100))) = 82,5% Abaixo, podemos ver que a LCI de 85% do CDI é vantajosa na comparação com o CDB de 100% do CDI para até 720 dias. A partir disso, com a menor alíquota, é indiferente a escolha.

| Período | Rentabilidade líquida CDB 100% do CDI | Rentabilidade líquida LCI 85% do CDI |

| Até 180 dias (alíquota de 27,5%) | 77,5% | 85% |

| De 181 a 360 dias (alíquota de 22,5%) | 80% | 85% |

| De 361 a 720 dias (alíquota de 17,5%) | 82,5% | 85% |

| Acima de 720 dias (alíquota de 15%) | 85% | 85% |

Se o CDB pagasse 120% do CDI, a rentabilidade equivalente de um investimento sem imposto é de 120 x (1-alíquota)

Ou seja, a equivalência de 120% do CDI para uma aplicação isenta é:

Até 180 dias: 87%

181 a 360 dias: 93%

361 a 720 dias: 99%

Acima de 720 dias: 102%

Isso tudo também vale para as taxas prefixadas.

Para um CDB prefixado rendendo 5% ao ano com alíquota de 22,5%, por exemplo, a taxa equivalente em uma LCI do mesmo banco e com a mesma data de vencimento seria a seguinte: 5 x (1-0,225) = 3,875%

E os dividendos?

Como você talvez já saiba, dividendos pagos por empresas e proventos de fundos imobiliários são também isentos de imposto de renda. É provável que você já tenha visto também nossos conteúdos sobre ações que são boas pagadoras de dividendos.

Mas como fazer esse tipo de cálculo nesse caso? A verdade é que seria impreciso comparar um dividend yield (relação entre dividendo e preço da ação) com a rentabilidade de um investimento em renda fixa. Diferentemente de uma renda fixa pós-fixada, o preço de uma ação pode oscilar — e muito —, levando essa conta por água abaixo.

Dito isto, se você tem perfil compatível com investimentos em ações, você precisa avaliar, para além do dividend yield, a saúde financeira da empresa e suas perspectivas para o futuro, com o objetivo de entender se essa empresa pode gerar valor para você através de pagamento de dividendos e com a potencial valorização da ação.

Para conhecer as boas pagadoras de dividendos em que recomendamos investir, acesse aqui o relatório (gratuito) Carteira Dividendos.

Para muitos brasileiros, o carnaval é um dos períodos mais esperados do ano. Com ele, vêm os bloquinhos, os desfiles e, claro, os gastos. De bebidas a fantasias, passando por maquiagem e passagens aéreas, tudo parece estar mais caro.

Mas será que os preços dos itens típicos do Carnaval realmente subiram tanto assim? E quais são as razões por trás desse aumento? Confira a seguir nossa análise sobre a inflação da cesta de produtos e serviços mais consumidos nessa época do ano.

O custo da folia: Será que está mais caro no Carnaval?

Se tem algo que combina com Carnaval é festa – e festa, muitas vezes, significa “abrir a carteira”.

Para entender melhor como os preços mudaram ao longo dos últimos anos, analisamos uma cesta com alguns dos principais produtos e serviços consumidos durante o período carnavalesco: cerveja, outras bebidas alcoólicas, bijuterias, artigos de maquiagem, cabeleireiro, passagens aéreas e passagens de ônibus interestaduais.

O que faz esses itens ficarem mais caros?

Diferentes fatores influenciam a variação de preços de bens e serviços – a famosa inflação.

No caso das bebidas, por exemplo, a demanda sazonal e a carga tributária podem ser fatores determinantes. Já os pacotes turísticos e passagens aéreas tendem a sofrer impacto de oscilações cambiais (ou seja, o valor da nossa moeda) e do custo de combustíveis. Na mesma linha, serviços como cabeleireiro e maquiagem são influenciados pelo comportamento da renda disponível da população e a consequente variação da demanda por esses serviços – que tendem a subir em períodos de festas.

Os números abaixo ilustram essa dinâmica da “inflação carnavalesca”.

| Itens | 12 meses | 6 anos | 10 anos |

| IPCA | 4,26% | 39,15% | 64,77% |

| Cesta total | 5,51% | 48,97% | 79,07% |

| Cerveja | 5,97% | 41,34% | 58,18% |

| Outras bebidas alcoólicas | -2,88% | 51,09% | 80,76% |

| Vinho | 0,80% | 23,64% | Iniciou a partir de 01/2020 |

| Cerveja | 3,11% | 31,87% | 51,53% |

| Bijuteria | 9,88% | 57,84% | 61,76% |

| Ônibus interestadual | 4,04% | 26,95% | 54,91% |

| Passagem aérea | 7,86% | 48,64% | 74,23% |

| Artigos de maquiagem | 3,27% | 29,09% | 35,16% |

| Cabeleireiro e barbeiro | 8,07% | 42,62% | Iniciou a partir de 01/2020 |

Como podemos ver acima, a nossa “cesta carnavalesca” acumulou alta de 79,07% – comparado a 64,77% de variação acumulada do IPCA no período. De maneira simplificada, isso significa que os itens de carnaval subiram perto de 14% a mais do que a inflação média de bens e serviços do país nos últimos 10 anos.

Já no recorte dos últimos 6 anos, no qual incluímos a inflação do vinho e do serviço de cabeleireiro e barbeiro, que passou a ser medido separadamente a partir de janeiro de 2020, a inflação da cesta foi de 48,97%, contra um IPCA de 39,15% no mesmo período — a diferença entre a cesta temática e o índice geral se estreitou. No curto prazo, olhando para 2025, a cesta também segue à frente do IPCA.

Ou seja, a folia tem encarecido acima da inflação nos últimos anos.

Bebidas: o brinde mais caro?

O Carnaval e a cerveja andam juntos para muitos foliões. Mas o preço da bebida queridinha do brasileiro tem pesado no bolso.

Nos últimos 10 anos, a cerveja ficou 58,18% mais cara, e nos últimos 6 anos, o aumento foi de 41,34%. Esse aumento reflete o encarecimento dos insumos, como malte e alumínio para as latas. Além disso, a elevação dos tributos estaduais sobre bebidas alcoólicas em algumas regiões do país também contribuiu para o aumento.

Outras bebidas alcoólicas, como destilados e coquetéis prontos para consumo, tiveram uma inflação ainda maior: 80,76% nos últimos 10 anos e 51,09% nos últimos 6 anos, sendo a categoria que mais encareceu no período. A valorização do dólar, que impacta o custo de importação de insumos, ajudou a impulsionar os preços.

Já o vinho, que apresentou uma inflação relativamente menor comparado às outras bebidas, acumulou alta de 23,64% nos últimos 6 anos – pois somente passou a ser considerado dentro da cesta do índice IPCA a partir de 2020. Mesmo assim, fatores como safra de uvas, oscilações cambiais e tributos sobre importação também podem afetar o preço da bebida.

Maquiagem e bijuterias: brilhar custa mais!

Fantasias, acessórios e muito glitter fazem parte do look de Carnaval, mas o preço para compor o visual também subiu. Bijuterias, como colares, pulseiras e brincos, tiveram uma inflação de 61,76% nos últimos 10 anos e de 57,84% nos últimos 6 anos, ou seja, é possível perceber que entre dentre as duas janelas mais longas analisadas, o avanço também não foi tão diferente.

No entanto, o acumulado de 2025 apresentou a maior alta entre todos os itens analisados, superando inclusive a própria cesta de Carnaval. Esse movimento é explicado pelo aumento dos custos de produção e a alta do dólar (novamente), que encarece insumos como metais e pedras sintéticas.

Já os artigos de maquiagem, essenciais para criar produções coloridas e criativas, tiveram inflação de 35,16% nos últimos 10 anos e de 29,09% nos últimos 6 anos. O aumento no custo de produção de cosméticos, incluindo pigmentos importados e embalagens, contribuiu para esse reajuste.

Cabeleireiro: o retoque antes da festa

Seja para um corte, uma coloração ou um penteado especial, o serviço de cabeleireiro e barbeiro tem alta procura no Carnaval. Isso se reflete nos preços, que tendem a subir devido à demanda sazonal.

Nos últimos 6 anos, a inflação acumulada para esse serviço foi de 42,62% – assim como o vinho, esse tipo de serviço somente passou a ser considerado na cesta do IPCA a partir de 2020. O aumento do custo de produtos de beleza e o crescimento no custo de mão de obra influenciaram esses reajustes.

Passagens aéreas e de ônibus interestaduais: viajar no Carnaval exige planejamento

Para quem prefere curtir o Carnaval em outra cidade, os custos de viagem podem ser um desafio. Passagens aéreas registraram um aumento de 74,23% nos últimos 10 anos e de 48,64% nos últimos 6 anos, refletindo a forte demanda e a alta dos custos operacionais do setor de turismo. Já os preços das passagens de ônibus interestaduais, acumularam 54,91% nos últimos 10 anos e 26,95% no recorte de 6 anos.

Fatores como o preço dos combustíveis, o câmbio, a demanda e os ajustes na oferta das companhias aéreas explicam essas variações expressivas.

Afinal, o Carnaval ficou mais caro?

Sim, o Carnaval tem pesado mais no bolso dos foliões. Desde as bebidas até os serviços de turismo e estética, os custos subiram por uma combinação de fatores, com destaque para crescimento da demanda, mudanças de tributação, custos de insumos e depreciação cambial.

Para quem quer curtir a folia sem comprometer o orçamento, vale a pena planejar os gastos com antecedência, buscar promoções e considerar alternativas mais econômicas para bebidas, acessórios e viagens.

Pensando nos próximos anos, que tal reservar um valor todos os meses para essa finalidade e fazer esse dinheiro render? A Rico tem a ferramenta “Meus Objetivos” que vai te ajudar no seu planejamento financeiro para qualquer objetivo!

Abra sua conta agora na Rico!

O Banco do Brasil (BBAS3) anunciou no dia 10 de fevereiro de 2026 que aprovou a distribuição de R$ 1,23 bilhão em Juros sobre Capital Próprio (JCP) a título de remuneração aos acionistas, relativos ao quarto trimestre de 2025.

Segundo o fato relevante do BB, o valor da remuneração será:

| Tipo de provento (BBAS3) | Valor por ação | *Valor atualizado até 11/02/2026 |

|---|---|---|

| JCP complementar | R$ 0,21630429188 | R$ 0,21978938776 |

Como exemplo, um investidor que comprou 1.000 ações receberá em torno de R$ 216 brutos referentes ao JCP.

*Os valores pagos serão atualizados, pela taxa Selic, da data do balanço (31/12/2025) até a data do pagamento (05/03/2026).

Adicionalmente, a empresa informou que R$ 261.630.000,00 foram pagos, em 12/12/2025, a título de remuneração antecipada aos acionistas sob a forma de JCP, relativo ao quarto trimestre de 2025, conforme Fato Relevante de 19/11/2025.

Quando será o pagamento?

De acordo com a empresa, os proventos serão pagos dia 05 de março de 2026.

Quem tem direito a receber?

Tem direito a receber os investidores que detiverem a ação no dia 23 de fevereiro de 2025. Essa é a chamada data com — o último dia que o acionista tem para comprar uma posição na empresa e receber os valores anunciados.

As ações do Banco do Brasil serão negociadas“ex-juros” a partir de 24 de fevereiro de 2026. Ou seja, quem comprá-las após essa data não terá direito a receber os rendimentos.

Confira aqui o calendário mensal de dividendos das empresas brasileiras

Como será feito o pagamento?

Acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negocia as ações.

O pagamento também poderá ser feito por conta corrente, poupança-ouro ou por caixa. Segundo o BB, os acionistas cujos cadastros estejam desatualizados terão suas remunerações retidas até a efetiva regularização de seus registros em uma das agências do BB.

No caso do JCP, o banco reforçou que haverá retenção de imposto de renda na fonte sobre o valor nominal de acordo com a legislação vigente.

E para 2026, o que esperar?

Para 2026, o BB projeta a parcela do lucro líquido a ser distribuída como remuneração aos acionistas (o índice de payout de 30%), via juros sobre o capital próprio (JCP) e/ou dividendos.

O banco informou que esse valor foi definido com base nos balizadores constantes na Política, em especial, os resultados do Banco, sua condição financeira, a Declaração de Apetite e Tolerância a Riscos, suas metas e projeções de capital, perspectivas dos mercados de atuação presentes e potenciais, oportunidades de investimento e a manutenção e expansão da capacidade operacional.

Vale ressaltar que a empresa revisou suas estimativas de lucro líquido ajustado de 2026 para o intervalo entre R$22 a R$26 bilhões, isso significa que a estimativa de valor a ser pago pode chegar a aproximadamente R$7,8 bilhões.

Serão oito fluxos de pagamentos, sendo quatro pagamentos realizados ao longo dos trimestres de referência, de forma antecipada, e outros quatro pagamentos complementares, efetivados após o encerramento dos trimestres de referência, conforme quadro abaixo.

Veja abaixo as datas dos pagamentos antecipados:

| Trimestre de referência | Data de anúncio | Data-com | Data de pagamento |

| 1º trimestre de 2026 | 19/02/2026 | 02/03/2026 | 11/03/2026 |

| 2º trimestre de 2026 | 20/05/2026 | 01/06/2026 | 11/06/2026 |

| 3º trimestre de 2026 | 19/08/2026 | 01/09/2026 | 11/09/2026 |

| 4º trimestre de 2026 | 19/11/2026 | 01/12/2026 | 10/12/2026 |

Veja abaixo as datas dos pagamentos complementares:

| Trimestre de referência | Data de anúncio | Data-com | Data de pagamento |

| 1º trimestre de 2026 | 13/05/2026 | 01/06/2026 | 11/06/2026 |

| 2º trimestre de 2026 | 12/08/2026 | 01/09/2026 | 11/09/2026 |

| 3º trimestre de 2026 | 11/11/2026 | 23/11/2026 | 04/12/2026 |

| 4º trimestre de 2026 | 17/02/2027 | 01/03/2027 | 10/03/2027 |

O banco também informou que quando a distribuição for via JCP, o montante calculado com base no percentual de payout aprovado corresponde ao valor bruto, sobre o qual poderão incidir tributos, conforme legislação vigente. E que fatos adicionais julgados relevantes serão prontamente divulgados ao mercado.

Recomendação do nosso time para BBAS3

Banco do Brasil (BBAS3) tem recomendação de Neutro do nosso time de Research.

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores que buscam ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

A Bússola de ETFs reúne as principais recomendações do nosso time de Research e serve como um guia prático para quem deseja ganhar exposição à classe de ETFs de forma estratégica e orientada. Acesse o nosso relatório completo.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$ 1.000 investidos no mês de fevereiro em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$ 1000 investidos renderam em torno de R$ 6,73 no último mês, e cerca de R$ 82,54 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$ 12,81 no último mês, e cerca de R$ 159,45 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$ 1000 investidos no Tesouro Selic teriam rendido aproximadamente R$ 11,64 no último mês, e cerca de R$ 144,95 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$ 1000 investidos no Ibovespa valorizou R$ 125,61 no último mês e valorizou cerca de R$ 437,86 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$ 1000 investidos no IVVB11 desvalorizou R$ 31,94 no último mês, e rendeu cerca de R$ 41,86 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$ 12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$ 1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Usamos a cotação de fevereiro/2025 como referência, garantindo que a simulação reflita o acumulado dos últimos 12 meses.

Confira a seguir:

Ação CURY3 (Cury S/A):

- Cotação base: R$ 21,95 (em 03/02/2025)

- Rendimento por cota: R$ 4,54

- Percentual por cota: 20,99%

Considerando o rendimento de 20,99% por ação de CURY3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 58.043,73, o equivalente a 2.644 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação CYRE3 (Cyrela Realt):

- Cotação base: R$ 20,69 (em 03/02/2025)

- Rendimento por cota: R$ 3,80

- Percentual por cota: 18,60%

Considerando o rendimento de 18,60% por ação de CYRE3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 65.353,04, o equivalente a 3.159 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação ITSA4 (Itausa):

- Cotação base: R$ 9,43 (em 03/02/2025)

- Rendimento por cota: R$ 1,72

- Percentual por cota: 18,44%

Considerando o rendimento de 18,44% por ação de ITSA4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 65.667,12, o equivalente a 6.964 ações.

Ação POMO4 (Marcopolo):

- Cotação base: R$ 8,34 (em 03/02/2025)

- Rendimento por cota: R$ 1,15

- Percentual por cota: 15,13%

Considerando o rendimento de 15,13% por ação de POMO4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 87.371,43, o equivalente a 10.476 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação VALE3 (Vale SA):

- Cotação base: R$ 54,21 (em 03/02/2025)

- Rendimento por cota: R$ 7,62

- Percentual por cota: 14,06%

Considerando o rendimento de 14,06% por ação de VALE3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 85.381,22, o equivalente a 1.575 ações.

Confira aqui o dividendo esperado para os próximos 12 meses

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Acesse as nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Muito se fala sobre ouro quando o assunto é proteção, mas ele não está sozinho nesse universo. Entre os metais preciosos, a prata ganhou destaque recente como alternativa para quem busca diversificar a carteira e adicionar um componente descorrelacionado ao portfólio.

Assim como o ouro, a prata é um ativo finito, com mais de 5 mil anos de história e também reconhecido como proteção em momentos de inflação elevada, incertezas macroeconômicas e tensões geopolíticas. Mas além disso, a prata desempenha um papel de maior destaque na economia real — especialmente em setores industriais e tecnológicos que vêm crescendo de forma acelerada.

A seguir, apresentamos o que movimenta o preço da prata, como ela se diferencia do ouro e de que forma o investidor pode se expor ao metal na prática.

O que mexe com o preço da prata?

O ano de 2025 marcou um ciclo histórico para os metais preciosos. Tanto o ouro quanto a prata atingiram níveis recordes de preço.

No caso da prata, os contratos futuros mais líquidos negociados em Nova York — com vencimento em março — saíram da faixa de US$ 29/onça-troy para acima de US$ 70/onça.

Esse movimento foi impulsionado por três fatores principais:

- Inflação elevada no mundo desenvolvido, que aumentou a demanda por ativos reais.

- Incertezas macroeconômicas globais, que fortalecem ativos de proteção.

- Menor preferência por moedas tradicionais, como o dólar, em meio a conflitos geopolíticos, aumento de risco global e perda de credibilidade institucional nos Estados Unidos.

Assim como o ouro, a prata costuma ganhar tração quando o ambiente macro é desafiador. Mas existe uma diferença importante: a sensibilidade do metal ao ciclo econômico.

Prata ou ouro? Entenda seu perfil de investimento

1. Volatilidade

Apesar de ser considerada um ativo defensivo, a prata é mais volátil do que o ouro.

Isso acontece porque o metal está mais exposto ao desempenho da indústria global.

Quando o ciclo econômico acelera — especialmente setores ligados a tecnologia e produção industrial — a demanda por prata tende a crescer.

Por outro lado, períodos de desaceleração tendem a pressionar o preço para baixo.

Essa maior volatilidade pode ser vista como oportunidade para alguns perfis, mas exige avaliar seu nível de tolerância ao risco.

2. Liquidez

Entre os metais preciosos, o ouro é o mais líquido do mercado global.

A prata, embora negociada amplamente, costuma ter menor profundidade de mercado, o que implica:

- spreads maiores – maior distância entre o preço dos vendedores e compradores no mercado

- menor rapidez na execução

- maior oscilação em determinados momentos

Para quem busca maior liquidez, o ouro tende a ser mais eficiente.

3. Prazo

Investir em prata exige visão de longo prazo.

O metal está diretamente ligado a tendências estruturais importantes, como:

- transição energética

- eletrificação de veículos

- expansão de semicondutores

- tecnologias de comunicação (como infraestrutura 5G)

Essas cadeias produtivas são lentas, dependem de investimentos pesados e só se materializam ao longo dos anos. Ou seja, o preço da prata tende a reagir às expectativas industriais — não apenas ao ambiente macro.

A prata como ponte para um caminho mais verde

A prata ocupa posição estratégica na corrida global por tecnologias mais limpas e eficientes.

Ela é fundamental em:

- painéis solares

- baterias avançadas

- veículos elétricos

- chips semicondutores

- componentes eletrônicos de telecomunicação

- dispositivos conectados à rede 5G

Em um mundo cada vez mais digital e sustentável, a demanda estrutural pela prata tende a crescer. Parte do interesse recente dos investidores vem exatamente dessa combinação: proteção + uso industrial crescente.

Como investir em prata

Com o amadurecimento do mercado financeiro no Brasil, as formas de acessar metais preciosos se ampliaram. Hoje, diferentes perfis de investidores conseguem se expor à prata de maneiras práticas e com custos variados.

A seguir, as principais alternativas:

1. Metal físico

A forma mais tradicional é a compra de prata física (barras ou moedas).

Apesar de simples, ela envolve:

- custos de armazenamento

- proteção e seguro

- menor liquidez

- dificuldade de acompanhar oscilações intradiárias

Funciona bem para quem busca exposição direta e está disposto a lidar com essas questões operacionais.

2. Contratos futuros

Uma forma de acessar o metal sem lidar com guarda física.

Esse tipo de exposição costuma oferecer:

- maior liquidez

- possibilidade de operações táticas

Mas atenção: trata-se de renda variável, com alta volatilidade.

No Brasil, não há contratos futuros de prata na B3, mas eles existem em bolsas internacionais — como Chicago e Nova York.

3. Fundos de investimento e ETFs

É a alternativa mais prática para a maioria dos investidores.

Existem duas principais opções:

- • BDRs de ETFs na B3

Ex.: BSLV39, que replica o LBMA Silver Price, índice global utilizado como referência para a prata à vista.

- • Fundos multimercado com exposição ao metal

Na plataforma da Rico, por exemplo, o Trend Prata FIM RL dá acesso ao metal negociado em Chicago via derivativos (swaps).

Nos últimos 12 meses até 06/01/2026, o fundo subiu aproximadamente 153%, acompanhando o forte rali global da prata.

É hora de investir em prata?

A diversificação entre classes de ativos segue sendo um dos pilares de uma carteira eficiente.

Nesse contexto, a prata se destaca por unir:

- características defensivas e descorrelação

- um papel estratégico na indústria do futuro

Essa combinação faz do metal um elemento interessante para investidores que buscam equilibrar proteção e exposição a tendências estruturais — desde que respeitando o perfil de risco e a proporção adequada na carteira.

Se quiser ver como a prata pode se encaixar na sua alocação, acompanhe o nosso Onde Investir e as recomendações das nossas carteiras por perfil.