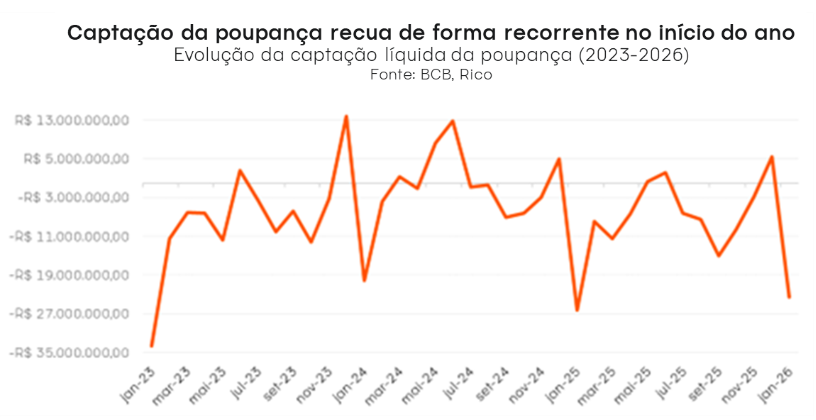

O início de cada ano costuma trazer um peso extra ao bolso do consumidor. Entre o pagamento de impostos sazonais e o ajuste das contas das festas, janeiro de 2026 registrou uma movimentação intensa no setor financeiro. De acordo com dados recentes do Banco Central, a caderneta de poupança registrou captação líquida negativa de R$ 23,512 bilhões logo no primeiro mês do ano, marcando o maior volume de retiradas líquidas em 12 meses – embora abaixo do valor observado no mesmo período do ano passado, quando as retiradas somaram R$ 26,226 bilhões.

Embora esse comportamento seja recorrente no período, o volume de saques chama atenção e levanta uma questão importante: além das despesas típicas do início do ano, será que esse comportamento também reflete o cenário de juros altos?

Nesse contexto, a taxa Selic no atual patamar de 14,75% ao ano traz um elemento adicional. A poupança segue uma regra fixa de remuneração que não acompanha o ritmo dos juros da economia, o que pode levar à perda do poder de compra ao longo do tempo. Por isso, antes de analisar alternativas, é importante entender não só por que tantos brasileiros retiraram recursos da caderneta, mas também se ela é adequada no atual ambiente econômico.

É justamente dessa combinação, saques elevados e juros altos, que surge a pergunta central: o dinheiro está realmente rendendo no mesmo ritmo do cenário econômico? A resposta passa pela compreensão da regra de rendimento da poupança e de como ela se comporta em relação a variações da Selic, tema que será detalhado a seguir.

Por que houve tantas retiradas da caderneta de poupança em janeiro de 2026?

A saída de dinheiro da poupança em janeiro é um movimento comum. Como podemos observar no gráfico abaixo, a captação líquida da poupança – grosso modo, a diferença entre o que entra e sai desse veículo de investimento – tende a cair no período entre janeiro e março, após normalmente subir aos finais de ano.

Essa dinâmica ilustra que o investidor segue recorrendo com frequência a sua reserva financeira, seja por necessidade de complementar o orçamento, seja em busca de alternativas de investimento mais rentáveis.

Mais precisamente, podemos identificar alguns fatores por trás da queda sazonal da poupança aos inícios de ano:

- Necessidade de liquidez: No início do ano, as famílias lidam com despesas típicas – como IPVA, IPTU, material escolar e matrículas, o que aumenta a demanda por liquidez. Muitas vezes, essa liquidez vem do “dinheiro guardado na poupança”.

- Quitar dívidas: segundo levantamento da Peic/CNC (Pesquisa de Endividamento e Inadimplência do Consumidor, da Confederação Nacional do Comércio de Bens, Serviços e Turismo), cerca de 78% das famílias brasileiras começaram 2025 endividadas, com destaque para o elevado custo dessa dívida – dado o alta patamar da Selic. Assim, parte dos investidores pode ter recorrido à poupança como um “bote salva-vidas” para evitar juros (ainda) mais altos em dívidas adicionais.

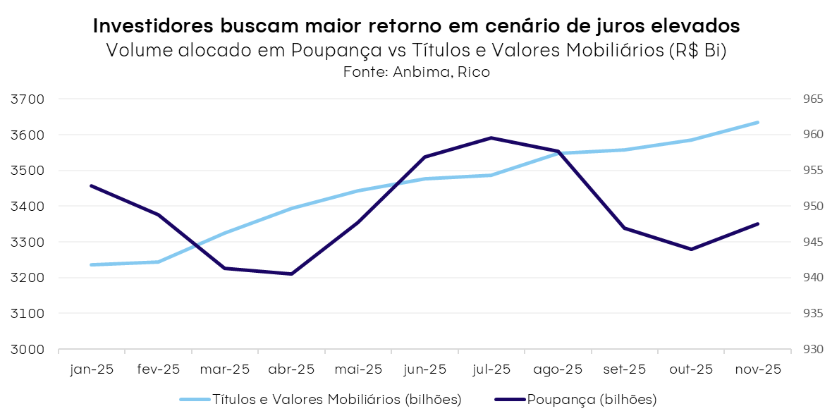

- Busca por maior eficiência nas aplicações: Conforme os dados da ANBIMA, o volume alocado em Títulos e Valores Mobiliários por investidores pessoa física atingiu o patamar recorde de R$ 3,9 trilhões, superando amplamente o estoque da poupança – que soma aproximadamente R$ 947,5 bilhões. Esse avanço sugere que o investidor tem buscado aproveitar as oportunidades de maior retorno com maior diversificação, mesmo mantendo-se em ativos de renda fixa.

Esse movimento faz sentido. Afinal, enquanto a poupança entregou apenas 3,77% de performance em 2025, o “bom e velho” CDI teve ganho real bruto de 9,65%. Essa diferença amplia a percepção de perda do poder de compra para quem permanece exclusivamente na caderneta.

Até aqui, entendemos que os saques da poupança atingiram números elevados, e um dos possíveis motivos é que parte da população percebeu que existem alternativas mais eficientes, com o mesmo nível de segurança e liquidez. Mas será que essa diferença realmente aparece no dia a dia do investidor?

Para responder a isso, vale observar o impacto direto da rentabilidade no bolso. A seguir, veja quanto a poupança rende em um ano em comparação com outras opções de renda fixa.

Quanto rende R$ 10.000 na poupança em um ano?

Uma dúvida comum é se o Imposto de Renda nos investimentos de renda fixa torna a poupança, que é isenta de cobrança de IR, mais vantajosa. À primeira vista, essa comparação pode parecer equilibrada. No entanto, com a Selic a 14,75% (e o CDI a 14,65%), a matemática mostra diferenças relevantes ao longo do tempo.

O primeiro passo para entender se a poupança ainda faz sentido, é observar sua regra de remuneração. Desde 2012, sempre que a Selic supera 8,5% ao ano, a caderneta rende 0,5% ao mês acrescido da Taxa Referencial. No cenário atual, isso tem resultado em um retorno mensal próximo de 0,67%, sendo aproximadamente 0,50% fixo mais cerca de 0,17% da TR.

O que é a TR?

A Taxa Referencial (TR) funciona como um indexador que o Banco Central utiliza para atualizar o rendimento da poupança e do FGTS. Ela é calculada com base nas taxas de juros negociadas entre os bancos no dia a dia. Na prática, quando a Selic está alta (acima de 8,5%), a TR “acorda” e soma um pequeno percentual ao rendimento fixo da caderneta. No entanto, esse ajuste acaba sendo insuficiente para bater o desempenho de títulos que acompanham 100% do CDI, que aproveitam muito melhor a força dos juros atuais.

Além disso, o CDI costuma acompanhar de perto a taxa Selic. Com a Selic em 14,75% ao ano, o CDI gira em torno de 14,65%, criando um contraste importante: enquanto os juros da economia sobem, a poupança continua presa à sua regra fixa, rendendo aproximadamente 0,67% ao mês.

É por isso que, quando comparamos o desempenho ao longo de um ano, a diferença entre a poupança e investimentos atrelados ao CDI se torna ainda mais evidente.

Tributação: Poupança X outros ativos de Renda Fixa

Nos investimentos como CDBs e Tesouro Selic, o Imposto de Renda é cobrado somente sobre o lucro, e segue uma tabela regressiva: quanto mais tempo o dinheiro fica aplicado, menor é a alíquota.

Para aplicações mantidas entre 181 e 360 dias, que é o caso do nosso exemplo de 12 meses, a taxa é de 17,5%. Veja abaixo como funciona a tributação:

- 22,5%: até 180 dias

- 20%: de 181 a 360 dias

- 17,5%: de 361 a 720 dias (exemplo usado)

- 15%: acima de 720 dias

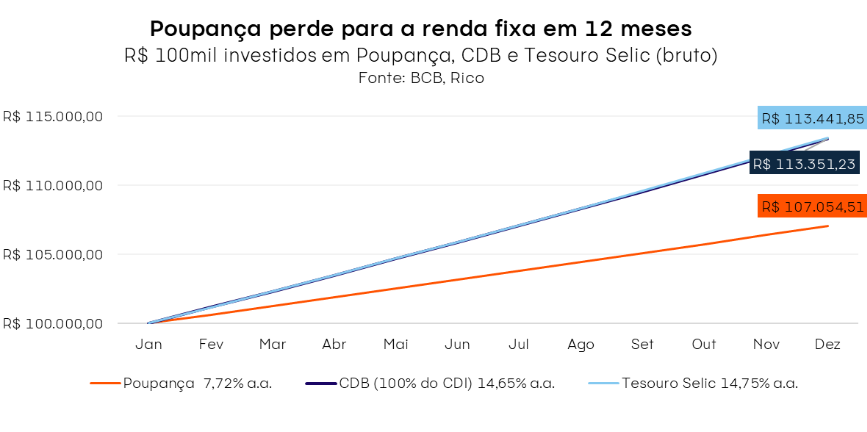

Com isso em mente, veja abaixo quanto renderiam R$ 10.000,00 aplicados por um ano em diferentes investimentos:

| Investimento | Rentabilidade bruta (ao ano) | Imposto de Renda | Valor Líquido Final |

| Poupança | 7,72% | Isento | R$ 10.772,00 |

| CDB (100% do CDI) | 14,65% | 17,5% | R$ 11.208,62 |

| Tesouro Selic | 14,75% | 17,5% | R$ 11.216,88 |

*Consideramos a taxa Selic atual (14,75%) e a estimativa anual da poupança de 7,72% (já acrescida da TR).

Como podemos ver, mesmo com a cobrança de imposto, os investimentos atrelados ao CDI e à Selic entregam um resultado líquido maior do que a poupança. Enquanto os R$ 10 mil aplicados na caderneta chegam a R$ 10.772 após um ano, o CDB rende R$ 11.208,62 e o Tesouro Selic alcança R$ 11.216,88. Isso significa um ganho adicional de aproximadamente R$ 437 a R$ 445 em relação à poupança – diferença que, quando reinvestida, intensifica ainda mais o efeito dos juros compostos ao longo do tempo.

O impacto de adicionar um dígito à conta

Se a diferença de cerca de R$ 445 em um ano já chama atenção em um aporte de R$ 10 mil, imagine quando adicionamos um zero a essa conta. Com um investimento de R$ 100.000, a distância entre a poupança e outros investimentos de renda fixa ganha outra proporção, evidenciando como deve ser fator decisivo para a construção de patrimônio.

Como ilustrado no gráfico abaixo, ao manter R$ 100.000 na poupança por um ano, o investidor deixa de ganhar aproximadamente R$ 3.000 líquido (ou R$6.000 bruto) – quando comparado a um investimento no Tesouro Selic ou a um CDB que com rentabilidade de 100% do CDI.

Esse montante pode financiar uma viagem, cobrir o IPVA ou ser reinvestido para acelerar a caminhada rumo à independência financeira.

Essa diferença tende a se ampliar com o tempo. Além disso, o reinvestimento desses ganhos cria um efeito multiplicador que a caderneta simplesmente não consegue acompanhar.

Vale lembrar, contudo, que o cenário de juros não é estático. Conforme as projeções do nosso time de economia, a expectativa é que a Selic encerre o ano de 2027 no patamar de 10,50%.

Dito isso, embora ativos como o Tesouro Selic e CDBs (que são pós fixados) passem a ter menor rendimento conforme a taxa Selic cai, eles ainda entregam um retorno consistentemente superior ao da poupança. Afinal, o rendimento da poupança também cairá com a queda da Selic (a partir de 8,5%).

Para ilustrar melhor esse movimento, vamos conferir a seguir quanto a poupança tenderia a render em um ano em um cenário futuro de Selic mais baixa.

Quanto a poupança rende sobre R$ 10.000 em um ano considerando uma projeção futura de Selic?

Agora, podemos conferir na tabela a seguir como seria o rendimento de um investimento de R$ 10.000,00 em um cenário futuro com a Selic a 10,50%, considerando a estimativa anual da poupança de 7,72% (já acrescida da TR):

| Investimento | Rentabilidade bruta (ao ano) | Imposto de renda | Valor líquido final |

| Poupança | 7,72% | Isento | R$ 10.772,00 |

| CDB (100% do CDI) | 10,40% | 17,5% | R$ 10.858,00 |

| Tesouro Selic | 10,50% | 17,5% | R$ 10.866,25 |

Com a Selic na faixa de 10,50%, a diferença de rendimento entre a poupança e produtos como CDBs e Tesouro Selic diminui em termos nominais, e no curto prazo. Nesse cenário, um investimento de R$ 10.000 gera cerca de R$ 86 a R$ 95 a mais nos títulos atrelados ao CDI ou à Selic em relação à poupança, já considerando os valores líquidos.

No entanto, conforme podemos observar na tabela abaixo, essa vantagem cresce de forma consistente ao longo do tempo quando analisamos as rentabilidades médias históricas dos últimos 10 anos: em 5 anos, a diferença sobe para cerca de R$ 1.482; em 10 anos, ultrapassa R$ 4.500; e, em 15 anos, supera R$ 10.450 a favor de investimentos atrelados ao CDI/Selic.

| Período | Poupança (5,91% a.a.) Líquido | CDI/Selic (9,38% a.a.) Líquido |

| 1 ano | R$ 10.591,00 | R$ 10.773,85 |

| 5 anos | R$ 13.325,54 | R$ 14.807,87 |

| 10 anos | R$ 17.757,00 | R$ 22.335,22 |

| 15 anos | R$ 23.662,17 | R$ 34.120,28 |

Dessa forma, quando o investidor mantém o dinheiro investido por períodos mais longos, o efeito dos juros compostos amplia ainda mais essa distância.

Segurança e estabilidade fora da caderneta

Um dos maiores receios de quem mantém recursos na poupança é abrir mão da segurança. No entanto, é possível manter, e até superar, essa proteção investindo em alternativas como o Tesouro Selic e CDBs de bancos sólidos.

Para entender isso, precisamos olhar para quem “pega emprestado” o dinheiro:

- CDBs: Ao investir em um CDB, o dinheiro é emprestado ao banco, exatamente como acontece na poupança. A diferença é que, no CDB, a instituição concorda em pagar uma taxa muito mais justa (geralmente 100% do CDI) pelo uso do capital.

- Tesouro Selic: Aqui, o empréstimo é feito ao Governo Federal. No mercado financeiro, isso é chamado de risco soberano, considerado o menor risco de todo o sistema doméstico, já que o Governo é o ente com maior solidez financeira de um país.

Além da segurança, existe o pilar da estabilidade. Muitos investidores temem a oscilação do mercado (a chamada marcação a mercado) – que tende, de fato, a se concretizar, trazendo potenciais perdas de curto prazo em títulos de renda fixa indexados à inflação (IPCA+) ou prefixados.

Dito isso, títulos pós-fixados, como os citados, possuem um comportamento igual ao da poupança: o saldo não varia com oscilações de mercado, apenas conforme variações da Selic – não trazendo, portanto, a sensação de “vai e vem” da quantia investida.

Portanto, para quem busca essa característica de tranquilidade e previsibilidade, o segredo é focar em títulos pós-fixados. Assim, mantém-se a sensação de segurança da caderneta, mas com uma rentabilidade que realmente faz diferença no final do mês.

Qual a conclusão sobre o cenário atual?

Os dados deixam claro que a poupança hoje não figura entre as melhores opções para investidores – mesmo iniciantes, mesmo de perfil conservador. Em todos os cenários analisados, manter recursos parados na caderneta significa abrir mão de rendimento real e reduzir a capacidade do dinheiro de acompanhar o custo de vida.

A boa notícia é que, como mostram as estatísticas da ANBIMA e do Banco Central, o investidor brasileiro já parece perceber esse movimento e vem priorizando eficiência.

Revisar onde o dinheiro está alocado tornou-se essencial. A sensação de “simplicidade” da poupança hoje é facilmente substituída por alternativas igualmente seguras, práticas e muito mais rentáveis. Para a maior parte dos objetivos, inclusive a reserva de emergência e metas de curto prazo, opções como o Tesouro Selic ou o Fundo 24h da Rico oferecem a liquidez necessária com um retorno significativamente superior.

Portanto, ter autonomia financeira é entender que o dinheiro não precisa estar em um lugar menos eficiente apenas por familiaridade. O cenário atual convida o investidor a dar o próximo passo: sair da inércia da caderneta e permitir que o patrimônio trabalhe na mesma velocidade da economia.

Para acompanhar as oportunidades mais atualizadas dessa classe de ativos, te convidamos a conferir o nosso relatório Onde Investir em Renda Fixa, publicado mensalmente. O material reúne uma análise estratégica das melhores alternativas do momento, com opções que podem compor desde carteiras conservadoras até as mais arrojadas.

A busca pela independência financeira feminina vai muito além de uma data comemorativa. Embora o Dia da Mulher receba grande destaque, a verdadeira autonomia se constrói nas decisões cotidianas, especialmente naquelas que envolvem dinheiro. Por muito tempo, as decisões financeiras foram delegadas a terceiros, seja por barreiras culturais ou pela falta de estímulo à educação financeira. Esse contexto acabou limitando a participação feminina no universo dos investimentos. No entanto, esse cenário está mudando e essa transformação merece ser celebrada e fortalecida.

A independência financeira é um dos pilares para que as mulheres tomem decisões livres e seguras sobre suas próprias vidas. Quando assumem o controle das finanças, conquistam mais confiança para planejar e realizar sonhos no futuro. Ainda assim, para muitas, o mercado financeiro parece um universo distante, marcado pela baixa representatividade feminina, por uma linguagem técnica pouco acessível e pela crença de que investir exige valores altos ou conhecimentos avançados.

Reconhecer essas barreiras é o primeiro passo para transformá-las. Diante desse contexto, é possível construir um caminho diferente, mais acessível, estratégico e alinhado à realidade feminina. Nos próximos tópicos, destacamos os principais desafios e as oportunidades que podem fortalecer essa relação com o dinheiro.

Desafios estruturais na jornada financeira da mulher

Um dos principais desafios enfrentados pelas mulheres ao começar a investir é o gerenciamento de tempo. Entre responsabilidades profissionais, gestão do lar e cuidado com a família, muitas acabam priorizando demandas imediatas e deixam o planejamento financeiro para depois.

Essa sobrecarga não é apenas uma percepção individual, mas uma realidade estatística. Segundo a Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua 2022), do Instituto Brasileiro de Geografia e Estatística (IBGE), as mulheres dedicam, em média, 21,3 horas semanais aos afazeres domésticos e aos cuidados com pessoas, enquanto os homens dedicam 11,7 horas.

Além da limitação de tempo, a desigualdade salarial também influencia diretamente a capacidade de investir. De acordo com o 3º Relatório de Transparência Salarial e Critérios Remuneratórios, apresentado pelo Ministério do Trabalho e Emprego e pelo Ministério das Mulheres, as mulheres recebem, em média, 21% a menos do que os homens nas mais de 54 mil empresas com 100 ou mais funcionários no Brasil.

No entanto, mesmo com aportes menores, a consistência ao longo do tempo favorece a construção de patrimônio. Por isso, compreender a origem dessas diferenças ajuda a desenvolver soluções mais realistas e eficazes. É justamente essa base histórica e comportamental que será explorada a seguir.

Contexto histórico e comportamento com dinheiro

A relação das mulheres com o dinheiro também carrega influências históricas. Durante séculos, a gestão financeira esteve concentrada nas mãos dos homens. Até 1962, com a promulgação do Estatuto da Mulher Casada, mulheres casadas precisavam de autorização do marido para trabalhar e administrar bens. Esse marco legal ampliou a autonomia feminina, mas os reflexos culturais desse período ainda permanecem.

Culturalmente, as mulheres foram associadas ao cuidado do lar, enquanto os homens exerciam atividades remuneradas fora de casa. A Constituição de 1934 ampliou direitos trabalhistas femininos e impulsionou a presença no mercado de trabalho. No entanto, a inserção profissional não eliminou a chamada jornada dupla, que combina trabalho remunerado e responsabilidades domésticas.

Essa realidade impacta diretamente o tempo disponível para estudar finanças e investimentos. Além disso, pesquisas em finanças comportamentais indicam diferenças médias no perfil de risco. Estudos de economia comportamental indicam que homens estão associados a uma postura mais ousada e impulsiva em diferentes esferas da vida, inclusive nos investimentos. Já as mulheres, tendem a ser mais cautelosas e priorizar a segurança financeira. Essa abordagem pode ser uma vantagem, especialmente em períodos de instabilidade do mercado, pois reduz decisões impulsivas e protege o patrimônio no longo prazo.

Mulheres têm mais medo de investir ou menos acesso à informação? Leia a análise completa aqui.

O avanço feminino na busca por conhecimento financeiro

Felizmente, a postura em relação ao dinheiro está evoluindo. Estudos da Serasa (2025) indicam que 79% das mulheres buscam ampliar seus conhecimentos financeiros. Esse movimento também se fortalece pelo sentimento de representatividade, já que 74% relatam maior confiança ao ver outras mulheres falando sobre finanças.

As redes sociais se consolidam como a principal fonte de aprendizado para 33% do público feminino, seguidas pelos sites ou aplicativos de bancos, com 28%, e por buscadores como o Google, com 26%. O acesso à informação se tornou mais democrático, reduzindo barreiras que antes afastavam muitas mulheres do universo financeiro.

Em relação à gestão prática do dinheiro, o mesmo estudo mostra que mais da metade (55%) já realiza algum tipo de controle financeiro mensal, enquanto uma parte ainda acompanha de forma eventual.

Esse movimento representa um avanço importante rumo à autonomia financeira. No entanto, controlar os gastos é apenas o primeiro passo. Para transformar esse controle em crescimento patrimonial consistente, é essencial compreender como o dinheiro pode trabalhar a seu favor ao longo do tempo. É justamente nesse ponto que o poder dos juros compostos se torna um aliado estratégico na construção de um futuro mais seguro e próspero.

O poder dos juros compostos: por que começar agora?

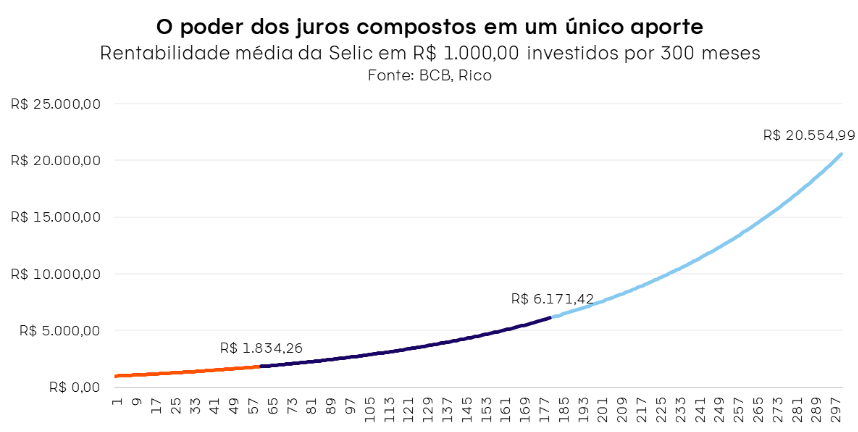

Entender o impacto de adiar investimentos exige observar o efeito dos juros compostos ao longo do tempo.

Considere o seguinte exemplo: em 25 anos, um único aporte de R$ 1.000,00 em um investimento de renda fixa atrelado à Taxa Selic, com rentabilidade média anual de 12,84%, teria se transformado em aproximadamente R$ 20.554,99 ao final do período (valor bruto, sem considerar impostos ou taxas).

Esse crescimento ocorre porque os rendimentos passam a gerar novos rendimentos, criando um efeito exponencial. Nos primeiros anos, a evolução parece discreta. Com o avanço do tempo, porém, os juros passam a incidir sobre um valor cada vez maior, acelerando o crescimento do patrimônio. A diferença entre 15 e 25 anos, por exemplo, tende a ser significativamente maior do que a observada nos primeiros cinco anos.

O gráfico acima evidencia como o tempo é o principal impulsionador do crescimento patrimonial. Mesmo com um único aporte inicial, o efeito dos juros compostos se intensifica com os anos: ao comparar diferentes prazos, é possível observar que um investimento de longo prazo pode render até 11 vezes mais do que um de curto prazo.

A dinâmica demonstra que, quanto mais cedo se começa, maior tende a ser o retorno. Para mulheres que lidam com restrições de tempo e renda, compreender essa dinâmica é estratégico. Mesmo aportes menores, quando realizados com constância e visão de longo prazo, podem produzir resultados relevantes.

Dessa forma, o tempo se torna um dos principais aliados na construção de patrimônio, compensando um capital inicial mais baixo e reforçando a importância de começar o quanto antes.

Investir melhor não é investir mais, é investir com constância. Veja como aportes mensais de R$200 podem gerar até 12% mais patrimônio ao longo do tempo. Confira o estudo completo aqui.

Antes de dar o primeiro passo nos investimentos, no entanto, é fundamental que as mulheres tenham uma reserva financeira de emergência para cobrir imprevistos e para saber como montar a sua, confira o link aqui.

Mulheres no comando: como dar o primeiro passo?

Apesar dos desafios, há caminhos viáveis e encorajadores para quem deseja começar a investir, mesmo com pouco dinheiro, tempo ou conhecimento.

O primeiro passo é um bom planejamento financeiro, com metas claras e realistas. A partir disso, é possível explorar alternativas acessíveis, como Tesouro Direto e fundos de investimento com aplicação inicial reduzida. Diversificação e visão de longo prazo fortalecem a construção de patrimônio de forma consistente e sustentável.

Ferramentas digitais também facilitam esse processo. A Rico, por exemplo, oferece no aplicativo a funcionalidade “Meus Objetivos”, que permite definir metas e acompanhar a evolução dos investimentos de maneira prática. Ao centralizar o planejamento em um ambiente digital, o acompanhamento das metas se torna mais organizado, acessível e integrado ao dia a dia, reduzindo a dependência de anotações isoladas.

Esse movimento de inclusão financeira amplia o acesso aos investimentos e fortalece a presença feminina no mercado financeiro. Para que essa transformação avance, é fundamental que o próprio mercado adote uma linguagem mais acessível e desenvolva soluções alinhadas às necessidades das mulheres. Incentivar a participação feminina nos investimentos não é apenas uma questão de equidade, mas também de desenvolvimento econômico e social.

Com informação, planejamento e confiança, cada vez mais mulheres assumem o controle das próprias finanças e constroem um futuro com mais liberdade e segurança. O primeiro passo é simples: garantir sua reserva financeira de emergência e começar hoje mesmo a transformar conhecimento em ação, de forma consciente e estratégica.

Para apoiar você nessa jornada de transformação financeira, nosso time prepara mensalmente conteúdos e carteiras recomendadas com os melhores investimentos, considerando o cenário atual no Brasil e no mundo. Aproveite para conferir gratuitamente nossas sugestões de renda fixa e dê o primeiro passo rumo a uma vida financeira mais segura, consciente e alinhada com os seus objetivos.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Nela, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo RBRR11 (FI Imobiliário – FII RBR Rendimento High Grade):

- Cotação base: R$ 88,08 (em 10/02/2026)

- Rendimento por cota: R$ 0,80

- Percentual por cota: 0,91%

Considerando o rendimento de 0,91% por cota no fundo RBRR11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 110.100,00, o equivalente a 1.250 cotas.

Fundo HSML11 (HSI Malls FII Resp Limitada):

- Cotação base: R$ 93,99 (em 27/02/2026)

- Rendimento por cota: R$ 0,70

- Percentual por cota: 0,77%

Considerando o rendimento de 0,77% por cota no fundo HSML11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 134.271,43, o equivalente a 1.429 cotas.

Fundo XPCI11 (XP Crédito Imobiliário):

- Cotação base: R$ 86,10 (em 27/02/2026)

- Rendimento por cota: R$ 0,88

- Percentual por cota: 1,06%

Considerando o rendimento de 1,06% por cota no fundo XPCI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 97.840,91, o equivalente a 1.136 cotas.

Fundo PVBI11 (Capitania Securities II FII):

- Cotação base: R$ 83,83 (em 27/02/2026)

- Rendimento por cota: R$ 0,45

- Percentual por cota: 0,56%

Considerando o rendimento de 0,56% por cota no fundo PVBI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 186.288,89, o equivalente a 2.222 cotas.

Fundo RBRX11 (RBR Plus Estratégia):

- Cotação base: R$ 8,83 (em13/02/2026)

- Rendimento por cota: R$ 0,09

- Percentual por cota: 1,08%

Considerando o rendimento de 1,08% por cota no fundo RBRX11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 98.111,11 o equivalente a 11.111 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$ 12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$ 1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Usamos a cotação de março/2025 como referência, garantindo que a simulação reflita o acumulado dos últimos 12 meses.

Confira a seguir:

Ação CURY3 (Cury S/A):

- Cotação base: R$ 21,31 (em 05/03/2025)

- Rendimento por cota: R$ 4,39

- Percentual por cota: 20,69%

Considerando o rendimento de 20,69% por ação de CURY3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 58.267,24, o equivalente a 2.734 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação CYRE3 (Cyrela):

- Cotação base: R$ 20,88 (em 05/03/2025)

- Rendimento por cota: R$ 3,80

- Percentual por cota: 18,31%

Considerando o rendimento de 18,31% por ação de CYRE3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 65.953,19, o equivalente a 3.159 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação VALE3 (Vale SA):

- Cotação base: R$ 55,59 (em 05/03/2025)

- Rendimento por cota: R$ 7,62

- Percentual por cota: 13,82%

Considerando o rendimento de 13,82% por ação de VALE3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 87.554,73, o equivalente a 1.575 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação ITSA4 (Itausa):

- Cotação base: R$ 8,83 (em 05/03/2025)

- Rendimento por cota: R$ 1,16

- Percentual por cota: 13,51%

Considerando o rendimento de 13,51% por ação de ITSA4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 91.519,73, o equivalente a 10.365 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação POMO4 (Marcopolo):

- Cotação base: R$ 7,44 (em 05/03/2025)

- Rendimento por cota: R$ 0,94

- Percentual por cota: 14,01%

Considerando o rendimento de 14,01% por ação de POMO4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 95.347,57, o equivalente a 12.816 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Acesse as nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Em reunião realizada no dia 26 de fevereiro de 2026, o Conselho de Administração do Itaú (ITUB3, ITUB4) aprovou o pagamento de Juros sobre Capital Próprio (JCP) aos acionistas, no valor total de R$3,85 bilhões.

Segundo o fato relevante divulgado pela companhia, o valor será distribuído da seguinte forma:

| Tipo de provento | Valor bruto por ação (ITUB3, ITUB4) | Valor líquido por ação (ITUB3, ITUB4) | Data de pagamento |

| Juros sobre o capital próprio (JCP) | R$ 0,34888 | R$ 0,287826 | Até 31/08/2026 |

Nesse caso, um investidor com 1.000 ações de ITUB4/ITUB3 receberá aproximadamente R$287 líquidos, referentes aos juros sobre capital próprio distribuídos.

Juros sobre capital próprio (JCP)

Conhecido como JCP, é uma forma de remuneração aos acionistas. É uma maneira da empresa distribuir parte de seus lucros aos investidores. O JCP é semelhante aos dividendos, mas enquanto os dividendos são isentos de imposto de renda, o JCP tem uma retenção de 15% de IR na fonte.

Para mais informações sobre as modalidades de distribuição de proventos, confira aqui.

Quem tem direito a receber?

Para ter direito a esses proventos, o investidor precisaestar posicionado nos ativos “ITUB3 e/ou ITUB4” no dia 19 de março de 2026.

Chamamos esse dia de “data-com”, pois é a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar a ação a partir do dia 20 de março de 2026 já não terá mais direito aos proventos.

Confira aqui o calendário de dividendos das empresas brasileiras

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

O Panorama Mensal do Mercado é um relatório publicado pela Rico que reúne, de forma objetiva, os principais destaques e movimentos da renda variável ao longo do mês. A cada edição, o material oferece uma leitura consolidada do cenário, ajudando investidores a acompanhar o momento do mercado e a se preparar para as próximas decisões.

Por: Fernando Ferreira, estrategista-chefe no Research XP

Vimos ao longo do fim de semana o início de um novo conflito se iniciando no Oriente Médio, após os EUA e Israel lançaram ataques massivos contra o Irã e os líderes do seu regime. A morte do aiatolá Ali Khamenei e vários líderes Iranianos foi confirmada pela imprensa iraniana já no próprio sábado. Teerã, por sua vez, respondeu com mísseis e drones contra Israel e vários alvos no Golfo, enquanto o espaço aéreo da região sofreu interrupções relevantes, gerando caos no setor aéreo global, com mais de 3 mil voos cancelados e mais de 19 mil voos sofrendo atrasos, em um único dia.

Além disso, já vimos a quase total paralisação do fluxo de navios no estreito de Hormuz, por onde passam mais de 20% das exportações de petróleo no mundo. Nesse XPresso, iremos analisar os impactos desse conflito sob o preço dos principais ativos, e como você deve se proteger da volatilidade trazida por isso.

Na abertura dos mercados no domingo, vimos as Bolsas no Oriente Médio caindo entre 1-2%, e os futuros dos índices americanos caindo cerca de 1%. Já o petróleo Brent disparou 13% na abertura, para US$82/barril, e depois voltou para US$78/barril (+8%), enquanto o Ouro e a prata subiam mais 2,5%.

Historicamente, choques geopolíticos não têm impacto duradouro nos mercados

A evidência empírica de longo prazo é clara: em média, eventos geopolíticos tendem a derrubar os mercados de ações no curtíssimo prazo, mas os retornos tendem a convergir novamente para a normalidade em poucos meses. Um estudo do FMI mostra que somente episódios muito grandes e persistentes geram efeitos mais prolongados; caso contrário, a reação costuma ser pequena e de curta duração.

Vimos isso nos vários eventos geopolíticos recentes, como a guerra Rússia–Ucrânia e em outras tensões recentes no Oriente Médio, inclusive nas rodadas anteriores de ataques entre Israel e Irã.

Ações = Lucro das empresas. No fim do dia, o que dita a direção de uma ação é a tendência de lucro daquela companhia. Logo, a pergunta que fica é: “Como esse conflito afeta os resultados de Meta, Apple, Microsoft, JP Morgan, e por aí vai.

Aqui no Brasil, a pergunta é a mesma, como o conflito irá afetar os resultados do Itaú, da Vale e Petrobras, além dos setores domésticos? Se a resposta for “pouco impacto”, já sabemos que o efeito no mercado de ações tende a ser modesto e curto.

Mas três peculiaridades exigem atenção extra . No conflito atual, existem algumas peculiaridades que merecem atenção especial.

(1) Petróleo. O Irã produz acima de 3,1 milhões de barris de petróleo ao dia (bpd); a Venezuela, bem menos (c. 0,8–1,1 milhão bpd recentemente). Além disso, o Estreito de Hormuz é um gargalo por onde passam cerca de 20 milhões de bpd (algo próximo a 20% do consumo global de líquidos). Qualquer ameaça crível ao fluxo de petróleo e derivados na região eleva o prêmio de risco, fretes e seguros — e encarece o preço do barril de petróleo. A duração do conflito e impactos no escoamento de petróleo na região são pontos cruciais de acompanhar.

(2) Momento técnico/valuation. As bolsas globais já vinham esticadas, em nossa visão: o S&P 500 negocia a ~21,5x lucros à frente (acima das médias de 5 e 10 anos), e o múltiplo das bolsas globais também está elevado, em 19x. Isso deixa o mercado mais sensível a más notícias, e pronto para uma correção.

(3) Redução de riscos futuros no Oriente Médio? Se no conflito atual emergir um arranjo que reduza o risco estrutural na região — ex.: transição política no Irã, descompressão nuclear e um cessar-fogo amplo — o prêmio de risco geopolítico pode cair rápidamente, favorecendo uma melhora dos ativos de risco globalmente.

O curto prazo já mostra um certo “cabo de guerra” entre aversão à risco e a precificação de uma solução rápida na região.

- Cripto: o Bitcoin caiu para ~US$ 63 mil logo após os bombardeios, mas virou e foi a US$ 68 mil quando a confirmação da queda de Khamenei e as primeiras leituras de contenção chegaram ao mercado.

- Bolsas no Golfo: abriram no domingo com quedas fortes (Tadawul -4,6% na abertura; -~2% ao fim da manhã), Omã -~1,4%, Kuwait suspendeu negociações.

- Polymarket: a Bolsa de apostas coloca que os mercados de “cessar-fogo EUA x Irã” precificavam ~66% de chance de acordo até 31/mar e ~71–78% até 30/abr — sinalizando aposta de solução em semanas, não em meses.

Impactos para o Brasil

No primeiro momento, os ativos no Brasil devem sofrer impactos do aumento de aversão à risco no mundo, mas acreditamos serem pequenos esses efeitos, além de terem uma duração curta. Afinal, o Brasil pode se beneficiar de uma alta do preço do petróleo em várias frentes, como na Bolsa e no câmbio. O cenário de risco se dá pelo impacto da alta do petróleo na inflação, caso isso chegue a impactar as expectativas de inflação, reduzindo assim o tamanho do ciclo total de cortes na Selic.

Petróleo. O setor de Óleo e Gás representa cerca de 13% do MSCI Brasil e 12% do Ibovespa, enquanto petróleo cru responde por cerca de 15% das exportações brasileiras. O Brasil já está produzindo quase 4 milhões de barris de petróleo por dia — e em alguns meses esse número até passa desse valor. Para 2026, a agência internacional que acompanha o setor estima que devemos ficar perto de 4 milhões por dia, em média. Em um cenário de Petróleo Brent mais forte e fluxo estável, o país é beneficiário líquido.

Fluxos. O Brasil vem se beneficiando da rotação dos investidores para fora dos EUA, junto com outros Emergentes. Em 2025, a Bolsa brasileira teve entradas líquidas de R$25 bilhões de estrangeiros. Em 2026, em apenas 2 meses, mais de R$41 bilhões já entraram na Bolsa Brasileira. Acreditamos que o cenário de alta no petróleo e conflito no Oriente Médio pode manter ou até acelerar a tendência de fluxos, após o impacto inicial de aversão à risco.

Banco Central e cortes de juros. O mercado atualmente precifica 300bps de corte na taxa Selic em 2026, de 15% para 12% ao final do ano. Além disso, a maior parte dos investidores ativos está sobre-alocada nos setores cíclicos domésticos e empresas que se beneficiem de juros mais baixos. Porém, caso a alta no petróleo altere o ciclo de desinflação atual, isso poderia mudar a trajetória dos juros no Brasil, e esse é um risco importante a se monitorar adiante.

Como navegar nesse cenário?

Tático (semanas):

- Exposição ao setor de Óleo & Gás: quem está subalocado no setor de Energia pode usar ETFs, ações ou opções como hedges tático; quem já carrega overweight (posições acima do neutro) pode calibrar realização parcial.

- Qualidade e liquidez: seguir priorizando empresas com alavancagem baixa, poder de preço (pricing power) e geração de caixa sólida — são as que melhor atravessam picos de volatilidade macro.

Estrutural (meses):

- Volta aos fundamentos: monitorar revisões de lucro por setor e custo de capital. Se a trajetória de petróleo estabilizar e o conflito for curto, os preços tendem a voltar; se prolongar com disrupção de Hormuz, proteções e caixa podem fazer a diferença.

- Brasil como “vencedor relativo”? Com petróleo relevante na pauta, produção em alta e desconto de valuation, os ativos brasileiros podem seguir se beneficiando da rotação para Mercados Emergentes.

Como temos dito, os investidores brasileiros seguem sub-alocados em ativos de risco, como ações domésticas e globais. Portanto, os eventos de volatilidade devem ser usados pensando em incremento das exposições em renda varíavel. Além disso, manter a diversificação da carteira em diferentes: 1) classes de ativos, 2) regiões e 3) moedas; e em ativos de qualidade é a melhor solução para navegar a volatilidade atual.

Seja no investback do cartão, esquecido em uma conta bancária, saque aniversário do FGTS ou a restituição do IR, todo dinheiro extra é bem-vindo.

Teoricamente, a restituição do IR não é um dinheiro extra, propriamente dito. A restituição do Imposto de Renda é a devolução do valor pago a mais na declaração do imposto. Isso geralmente ocorre por causa das deduções do Imposto de Renda realizadas pelos empregadores.

Esse dinheiro é devolvido em lotes aos contribuintes, respeitando um calendário de pagamentos definido a partir da data de transmissão da declaração, respeitando as prioridades definidas em lei (idosos, portadores de doença grave ou deficiência física ou mental e professores). Ou seja, quem enviou sua declaração mais cedo, receberá mais cedo.

A liberação da consulta acontece normalmente uma semana antes da data de restituição.

No dia 23 de janeiro de 2026, a Receita Federal liberou a consulta ao lote residual de restituição do IRPF de janeiro, no valor total de R$ 403.654.591,03, creditado em diversas instituições no dia 30 de janeiro. Desse total, R$ 250,4 milhões foram destinados a contribuintes com prioridade legal, como idosos e pessoas com deficiência, e o restante para quem utilizou a declaração pré-preenchida ou optou pelo recebimento via Pix. Caso o valor não seja resgatado em até um ano, deverá ser solicitado pelo Portal e-CAC da Receita Federal.

Inclusive, você pode conferir a situação da sua restituição no site ou aplicativo da Receita Federal.

O que fazer com o dinheiro da restituição do IR?

Uma das melhores recomendações para quem recebe um dinheiro extra é a quitação de dívidas ou amortizações. Dificilmente você encontrará investimentos seguros que superem os juros de dívidas contraídas no seu banco como cartão de crédito (rotativo com média de 424% ao ano e parcelado em torno de 194% ao ano) ou cheque especial (em torno de 138% ao ano).

Usar sua restituição do IR para quitar suas dívidas pode ajudar bastante a organizar sua vida financeira. Veja abaixo o exemplo de rendimento de um ano aplicado no Tesouro Selic, contra uma dívida do mesmo valor no cheque especial.

| Tesouro Selic (líquido de IR) | Dívida: Cheque Especial | |

| valor inicial | R$ 1.000,00 | -R$ 1.000,00 |

| taxa | 15% ao ano | 138% ao ano |

| valor após 1 ano | R$ 1.106,00 | -R$ 2.380,00 |

| valor após 2 anos | R$ 1.233,11 | -R$ 5.664,40 |

| valor após 3 anos | R$ 1.384,62 | -R$ 13.486,00 |

A única exceção a essa recomendação é caso os juros da dívida sejam menores do que o juros do investimento no Tesouro Selic. Isso pode ocorrer, por exemplo, em financiamentos imobiliários com boas taxas. Nesse caso, o custo do seu empréstimo poderia seria menor que o rendimento conseguido no tesouro Selic.

Não tenho dívidas, onde investir?

Se você não possuir dívidas, o primeiro passo é criar sua reserva de emergência. Esse valor ajudará a manter você preparado para os imprevistos, diminuindo assim as chances de você contrair uma dívida que não estava planejada.

Uma boa notícia é que, com a atual taxa de juros, você será bem remunerado para criar essa reserva, com um baixo risco de investimento. O Tesouro Selic, rendendo atualmente 15% ao ano (consideravelmente mais que os pouco mais de 7% ano da poupança), é uma boa recomendação para a sua reserva de emergência. Principalmente por contar com um resgate em 1 dia útil, ideal para emergências e oportunidades.

Previdência Privada

Uma alternativa para quem busca maior dedução do imposto de renda é a Previdência Privada. Como explicamos nesse e-book, o investimento em previdência privada do modelo PGBL permite ao investidor deduzir até 12% da sua renda bruta anual tributável na declaração de imposto de renda, para aqueles que a fazer pelo modelo completo de declaração.

Ao investir nesse plano, você pode contribuir mensalmente ou sem uma periodicidade definida, e o valor investido é aplicado em uma carteira de ativos financeiros, como ações ou títulos de renda fixa, dependendo da política de investimento do fundo.

Como investir em um PGBL?

1- Na Rico temos várias opções de previdências privadas. Compare taxas, rentabilidade e condições.

2- Depois você poderá escolher seu plano, se na modalidade PGBL ou VGBL. No entanto, apenas com o tipo PGBL é possível deduzir até 12% da renda bruta tributável.

3- Além disso, você poderá indicar beneficiários para o plano, mas essa indicação não é obrigatória.

4- Em seguida é possível escolher o valor inicial a ser aplicado. Geralmente as previdências têm um valor mínimo para investimento. Defina o valor e a frequência das suas contribuições (recorrentes ou esporádicos).

Abra sua conta na Rico e aproveite as melhores oportunidades de mercado.

Como funciona a dedução no Imposto de Renda?

1- Declaração: Ao fazer sua declaração de Imposto de Renda, você deve informar as contribuições feitas para o PGBL na ficha “Pagamentos Efetuados”. É importante que o plano esteja em seu nome.

2- Limite de dedução: Você pode deduzir até 12% da sua renda bruta anual tributável. Por exemplo, se sua renda bruta é de R$ 100.000, você pode deduzir até R$ 12.000 das suas contribuições ao PGBL.

3- Restituição: Ao deduzir o valor das contribuições, você pode reduzir a base de cálculo do seu Imposto de Renda, o que pode resultar em uma restituição maior. Se você pagou mais imposto do que o devido, a Receita Federal devolverá a diferença.

Tributação

– Tributação: O PGBL é tributado na hora do resgate, com base na tabela progressiva ou na tabela regressiva, dependendo da sua escolha no momento da contratação. Na tabela progressiva, as alíquotas variam de 0% a 27,5%, enquanto na tabela regressiva, as alíquotas diminuem conforme o tempo de permanência no plano.

– Planejamento: É importante planejar suas contribuições e entender como a previdência se encaixa nos seus objetivos financeiros.

Investir em um PGBL pode ser uma excelente forma de garantir uma aposentadoria confortável e, ao mesmo tempo, otimizar sua carga tributária.

Calendário de restituição do IR 2026

Serão pagos cinco lotes de restituição ao longo do ano. De acordo com a Receita Federal, as declarações sem pendências devem ter as restituições pagas até o último lote, em 30 de setembro de 2026.

Confira as datas programadas dos lotes de restituição de 2026:

- Primeiro lote: 29 de maio;

- Segundo lote: 30 de junho;

- Terceiro lote: 31 de julho;

- Quarto lote: 31 de agosto; e

- Quinto e último lote: 30 de setembro.

Caso o contribuinte não resgate o valor de sua restituição no prazo de um ano, deverá requerê-lo pelo Portal e-CAC, disponível no site da Receita Federal, acessando o menu “Declarações e Demonstrativos”, “Meu Imposto de Renda” e “Solicitar restituição não resgatada na rede bancária”.

O Mercado Livre divulgou seu resultado do 4º trimestre com uma combinação que fez com que o mercado reagisse mal: receita muito forte, mas lucro operacional (EBIT) abaixo do esperado.

O que deu certo (e continua indo muito bem)

Mesmo com a queda do papel hoje:

- A receita cresceu forte: Brasil e México aceleraram, mostrando que o negócio continua ganhando tração nos principais mercados.

- Usuários comprando mais e voltando mais vezes, a retenção está melhorando.

- Custo de envio caiu 11%: logística mais eficiente, algo super relevante para o longo prazo.

- Plano MELI+ acelerou e fortalece o ecossistema.

- Inadimplência em níveis historicamente baixos, mesmo com a carteira de crédito crescendo.

Ou seja: operacionalmente, a companhia segue em um caminho construtivo. Esses são pontos que sustentam nossa visão positiva de longo prazo.

O que pesou no EBIT (e por que o mercado reagiu mal)

O lucro operacional (EBIT) veio abaixo do que o mercado esperava. Os dois principais motivos:

1. Mais gastos estratégicos

A empresa aumentou investimento em marketing, frete grátis, operação 1P, expansão internacional e crédito.

– Impacto de curto prazo no lucro

– Valor de longo prazo para fortalecer o ecossistema

2. Aumento das provisões de crédito

Cerca de 2/3 da surpresa negativa no EBIT veio das provisões (aquelas reservas que o banco faz para cobrir risco da carteira).

Isso foi consequência do crescimento mais acelerado do crédito — que, por outro lado, está com inadimplência controlada.

Em outras palavras: é um efeito contábil de curto prazo, não um problema estrutural.

Por que o mercado bateu mais de 10% hoje, então?

Porque, no curtíssimo prazo, parte dos investidores queria ver um lucro mais forte agora. Como isso, não veio a reação foi negativa no curto prazo. Porém, o que o resultado mostrou é:

Crescimento forte

Operação saudável

Usuários mais engajados

Estratégia de longo prazo avançando

Nossa Recomendação: seguimos com visão positiva

Com base no conjunto da obra : crescimento, qualidade operacional e fundamentos sólidos, mantemos a recomendação de Compra.

A queda do papel não muda a tese. Pelo contrário:

- Os fundamentos continuam melhorando.

- A pressão no lucro vem de decisões estratégicas que podem gerar retorno lá na frente.

Comentário Técnico

O mercado reagiu mal antes e depois do resultado, e o papel:

- Perdeu o suporte em R$ 85,00, o que intensificou a queda.

- Porém, o atual patamar continua sendo uma região atrativa, mesmo com a correção mais acentuada.

- Vemos chance de acomodação dos preços por aqui, que também é uma zona de suporte importante.

Em resumo, o resultado foi bom na parte que importa para o futuro da empresa (crescimento, eficiência, engajamento), e mais fraco no lucro por decisões estratégicas de curto prazo. Isso explica a queda, mas não muda nossa visão positiva para o papel.

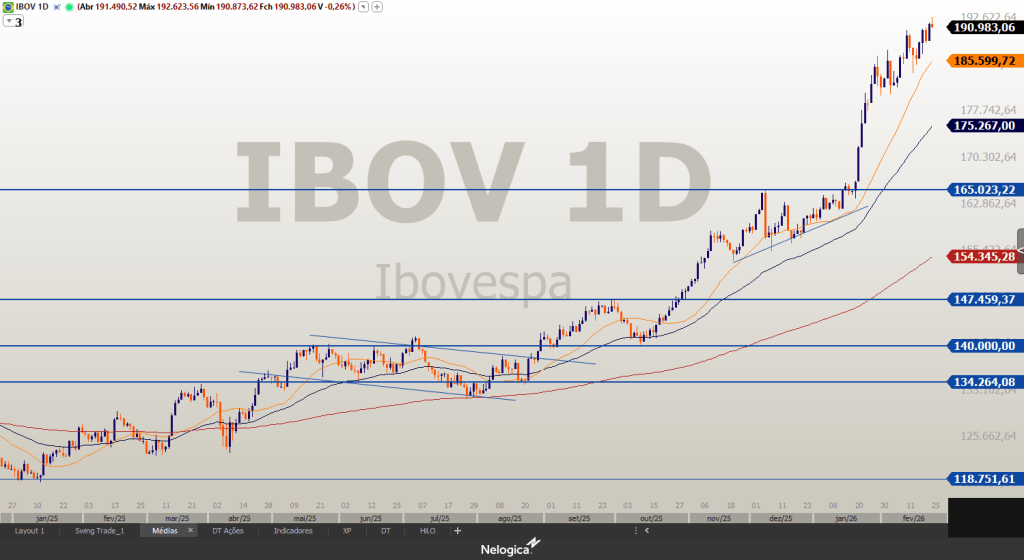

O Ibovespa mantém uma forte tendência de alta desde o início de 2025, período em que vem renovando sucessivamente suas máximas históricas. Isso significa que o principal índice da bolsa brasileira está superando, repetidas vezes, seu maior valor já registrado, refletindo a valorização consistente de diversas empresas listadas.

Esse movimento evidencia a força e a resiliência do mercado acionário nacional, mesmo em um cenário marcado por ruídos, desafios e incertezas.

É importante lembrar que, no fim de 2024, o ambiente era de grande cautela, com investidores preocupados com as incertezas fiscais internas e a inflação persistente. Além disso, fatores externos, como o anúncio histórico de tarifas comerciais nos Estados Unidos em 2 de abril de 2025, também contribuíram para um clima de volatilidade global. Ainda assim, o Ibovespa conseguiu retomar seu patamar recorde, reforçando uma mensagem super relevante: a importância de manter uma carteira diversificada e de fazer escolhas estratégicas.

A seguir, vamos analisar os principais fatores que impulsionaram essa forte tendência de alta no Ibovespa e as perspectivas para o mercado daqui em diante.

Quais motivos levaram o Ibovespa a renovar seu topo histórico?

Diversos fatores impulsionaram a forte tendência de alta da bolsa brasileira, levando o Ibovespa a sucessivas máximas históricas. O principal motor dessa retomada foi a entrada expressiva de capital estrangeiro, que hoje representa mais de 50% do volume negociado no mercado à vista de ações no Brasil.

Esse fluxo de investidores internacionais foi estimulado por uma combinação de elementos, entre os quais destacamos:

- Rotação de capital global: Em meio a um cenário de crescente incerteza nos Estados Unidos e um dólar mais fraco, houve uma migração de recursos para mercados emergentes, como o Brasil, em busca de melhores oportunidades.

- Preços atrativos e fundamentos sólidos: Muitas empresas brasileiras passaram a ser negociadas a múltiplos abaixo da média histórica, mas com fundamentos microeconômicos robustos, o que despertou o interesse dos investidores.

- Início do ciclo de cortes de juros nos EUA: A redução das taxas de juros americanas em 2025 contribuiu para um ambiente mais favorável ao investimento em ativos de maior risco.

- Alívio nas tensões comerciais. Avanços diplomáticos entre as lideranças do Brasil e China com os Estados Unidos, contribuíram para melhorar o humor dos investidores na reta final de 2025.

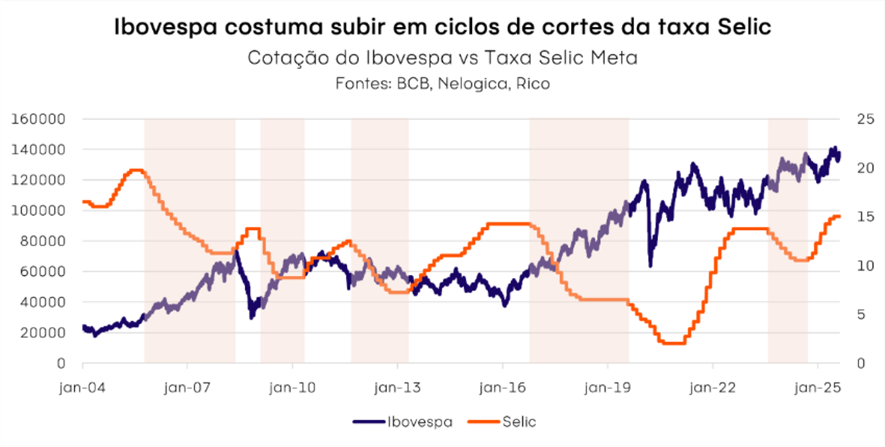

- Expectativa pelo início do ciclo de corte de juros no Brasil: Na reunião do Copom em junho de 2025, o Banco Central indicou que o ciclo de elevação da taxa Selic havia chegado ao fim. A perspectiva de juros estáveis e a antecipação de possíveis cortes na Selic aumentaram o apetite ao risco dos investidores, impulsionando a bolsa brasileira.

Sobre o ciclo de juros, a medida que os investidores antecipam uma virada no Brasil, setores mais cíclicos, como varejo e construção civil, voltaram a ganhar protagonismo. Além disso, outros setores têm demonstrado resiliência e capacidade de se destacar em diferentes cenários, como os de comunicação, utilidade pública e financeiro. Esses setores têm oscilado em uma tendência de alta, contribuindo significativamente para a valorização do índice.

Com o novo topo histórico do Ibovespa, como se posicionar?

Mantemos uma visão positiva para a bolsa brasileira, sustentada por alguns fatores-chave:

1. Dólar mais fraco e movimento de “Rotação Global”: No cenário internacional, o dólar segue em trajetória de enfraquecimento, refletindo a crescente dúvida dos investidores sobre a capacidade dos ativos americanos de continuarem sendo os tradicionais “portos seguros” globais. Esse movimento tem impulsionado uma rotação de capital para outros mercados além dos Estados Unidos.

Adicionalmente, períodos de desvalorização do dólar tendem a favorecer os mercados emergentes: o maior fluxo de investidores estrangeiros fortalece as moedas locais e estimula um ciclo positivo de valorização dos ativos desses países.

2. Preços atrativos: Apesar da alta recente e dos múltiplos das ações brasileiras já ter se aproximado das médias históricas, os preços das ações brasileiras continuam atrativos quando comparados a outros mercados emergentes. Essa atratividade no valuation, medida pelo índice Preço/Lucro (P/L), indica que as ações aqui estão relativamente baratas, o que abre espaço para valorização futura.

3. Expectativas de juros: O Banco Central já sinalizou que início do ciclo de cortes na taxa Selic deve ocorrer em março de 2026. E esse cenário de afrouxamento monetário costuma ser favorável para o mercado de ações.

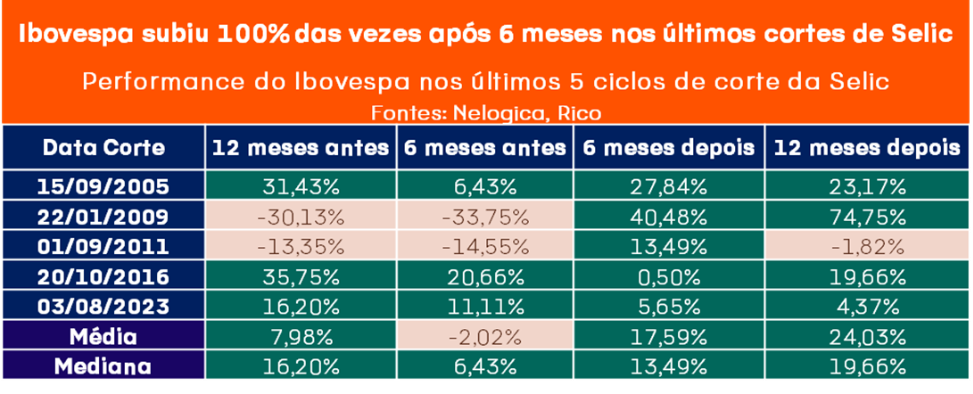

Realizamos um estudo que mostrou que, nos últimos 20 anos, o Ibovespa subiu em 60% das vezes nos seis meses que antecederam o início dos ciclos de cortes de juros no Brasil — e avançou em 100% dos casos nos seis meses seguintes ao primeiro corte. Ou seja, há uma base histórica sólida que sustenta o otimismo atual.

Diante disso, gostamos de dizer que o cenário atual está ‘bonito demais’ para quem tem a disciplina de poupar e investir. Selic ainda em patamar elevado, bolsa brasileira renovando topo histórico e com potencial para continuar nessa tendência de alta. Parece-nos, de fato, uma janela de ouro para os investidores.

Mesmo com uma visão construtiva, seguimos atentos aos riscos. Um deles é o trade eleitoral: com a aproximação das eleições de 2026, o mercado passa a reagir mais às movimentações políticas. A simples formação de candidaturas e sinalização de propostas já pode aumentar a volatilidade, especialmente em setores sensíveis a mudanças de governo.

O outro ponto é o risco fiscal. Apesar de algum alívio no curto prazo, fruto de medidas que elevam a arrecadação e ajudam o governo a “fechar as contas”, o problema estrutural permanece. A trajetória da dívida pública continua pressionando a precificação dos ativos, mostrando que o ajuste atual melhora o momento, mas não resolve o desafio de fundo.

Com a corrida eleitoral ganhando força, também é provável que o tema fiscal volte ao centro do debate, o que pode adicionar ainda mais volatilidade aos preços.

Qual nossa recomendação para as ações neste momento?

No acumulado do ano, o mercado tem sido guiado principalmente por um trade macro, com o fluxo estrangeiro se mantendo como a principal força de sustentação. Os múltiplos voltaram para níveis próximos às médias históricas e, mesmo assim, o Brasil continua atraente no comparativo com outros emergentes, o que ajuda a manter o interesse internacional.

Esse movimento reforça nossa visão ainda positiva para a bolsa, embora reconheçamos que o potencial de alta diminuiu e que existe espaço para alguma correção no curto prazo. Por isso, seguimos defendendo um portfólio equilibrado, aproveitando o cenário favorável sem assumir riscos desnecessários.

No ambiente doméstico, o quadro macroeconômico segue construtivo: a atividade mostra resiliência e a inflação tem surpreendido para baixo. Esses fatores criam um pano de fundo saudável para a renda variável, mesmo em um mercado já mais maduro e sujeito a oscilações naturais.

Diante desse contexto, não vemos necessidade de buscar riscos elevados. A recomendação é manter uma carteira diversificada e bem estruturada, com foco em empresas de qualidade, que vêm entregando resultados consistentes. Ao mesmo tempo, a perspectiva de queda dos juros abre espaço para manter alguma exposição a setores e companhias que tendem a se beneficiar desse ciclo.

Assim, seguimos enxergando valor em uma combinação equilibrada entre commodities, empresas de alta qualidade, que seguem como base da carteira, e bons nomes cíclicos domésticos.

E o gráfico do IBOV, o que está dizendo?

Do ponto de vista da análise técnica, o Ibovespa segue em tendência de alta. No entanto, no curto prazo, pode ocorrer um movimento de correção. Ou seja, uma queda temporária que não altera a tendência principal, mas que pode abrir espaço para novas entradas em preços mais atrativos.

Um primeiro alvo importante, em 180 mil pontos, já foi atingido. O próximo objetivo técnico está em 195 mil pontos, mas até lá há espaço para ajustes no preço, o que reforça a importância de acompanhar os sinais de curto prazo.

Quer saber mais detalhes de como se posicionar nesse cenário? Acesse nosso relatório completo sobre Onde Investir.