Com o início de um novo ciclo de queda da taxa Selic, este relatório temático explora os impactos dessa mudança sobre os principais ativos de renda fixa. A partir de análises históricas e modelos econométricos, o estudo mostra como títulos prefixados e indexados à inflação tendem a se comportar em momentos de afrouxamento monetário — e quais estratégias podem ser mais eficientes para o investidor nesse cenário.

Além de discutir os efeitos da política monetária sobre os diferentes indexadores, o material traz insights sobre alocação, diversificação e risco, ajudando o leitor a entender como ajustar seu portfólio com inteligência diante das novas perspectivas para os juros no Brasil.

Acesse agora o relatório completo.

Com a expectativa de início do ciclo de cortes da Selic em 2026, os Fundos Imobiliários voltam ao radar dos investidores. Este estudo mostra por que antecipar-se aos movimentos do Copom tem sido a estratégia mais eficiente, com retornos médios superiores aos obtidos após o início das quedas. Além de analisar os três últimos ciclos, o relatório detalha onde estamos hoje, quais segmentos se destacam e por que os preços ainda oferecem oportunidades.

Confira a análise completa no relatório abaixo.

Por Marx Gonçalves, head de Fiis Listados

Se você investe no exterior, ou está pensando em começar, a decisão de juros pelo Fed importa bastante. Hoje, o Federal Reserve, banco central americano, manteve os juros nos Estados Unidos na faixa de 3,5% a 3,75% ao ano, como amplamente esperado pelo mercado.

No comunicado, a autoridade monetária reforçou que a economia americana segue resiliente, com atividade forte. A criação de vagas de emprego tem permanecido em níveis baixos, mas a taxa de desemprego pouco se alterou nos últimos meses.

O Fed também deixou claro que a inflação ainda não cedeu como gostaria e que as incertezas seguem elevadas, inclusive por conta do cenário geopolítico, com o conflito no Oriente Médio pressionando o petróleo e podendo gerar novos impactos sobre a inflação global.

E por que isso é tão importante para o mundo todo? Porque o juro americano é a base das taxas globais. Ele influencia o dólar, o fluxo de capital e a precificação de ações e títulos em praticamente todos os mercados, inclusive aqui no Brasil.

Na prática, com juros altos por mais tempo, nossa visão segue mais cautelosa para renda variável global. Ainda existem oportunidades, sim, mas com foco em qualidade, diversificação geográfica e setores mais resilientes.

Já na renda fixa global, a recomendação é evitar excesso de duration, o prazo recomendado está ao redor de 4 anos, considerando títulos soberanos e corporativos, e é importante priorizar diversificação e seletividade em crédito.

Para o investidor brasileiro que diversifica no exterior, esse cenário reforça a importância de não apostar tudo em um único ativo ou região. A boa e velha diversificação entre ativos e geografias segue valendo mais do que nunca.

Quer saber mais detalhes sobre as nossas recomendações globais? Acesse as carteiras Rico Alfa Global e Global ETFs.

A performance de uma carteira no longo prazo costuma ser atribuída ao cenário macroeconômico ou à alocação entre classes de ativos. Porém, há um elemento igualmente decisivo que muitas vezes passa despercebido: a qualidade da seleção dentro de cada classe.

Este estudo quantifica esse impacto ao comparar, ao longo de dez anos, diferentes abordagens de seleção, desde a estratégia “ideal” até comportamentos típicos observados entre investidores, e revela como escolhas específicas podem ampliar ou comprometer resultados.

Confira a análise completa no relatório abaixo.

O Lollapalooza Brasil 2026 promete uma experiência marcante entre os dias 20, 21 e 22 de março, no Autódromo de Interlagos, em São Paulo.Serão três dias intensos, com um line-up de peso que vai do pop fenômeno de Sabrina Carpenter, da aguardada estreia de Chappell Roan ao poder criativo de Tyler, The Creator e à sonoridade icônica do Deftones. Além disso, artistas como Lorde, Skrillex, Turnstile e Lewis Capaldi garantem um mix de estilos para todos os gostos, refletindo uma curadoria que abraça diversas tribos e gerações.

Mas, no meio de tantos shows e momentos incríveis, um detalhe não pode ser ignorado: os gastos. Entre ingressos, alimentação, transporte e aquela lembrancinha da lojinha oficial, o orçamento pode sair do controle para quem não se planeja. Para evitar surpresas e aproveitar cada momento sem peso na consciência, é essencial organizar as finanças com antecedência.

A seguir, confira uma estimativa de quanto dinheiro é necessário levar para um, dois ou três dias de festival e prepare-se para curtir de forma inteligente.

O que levar de casa para economizar no Lolla

Antes de falar sobre os custos dentro do festival, vale lembrar que alguns itens podem ser levados de casa e ajudam a economizar bastante. No Lolla, é permitido entrar com frutas cortadas, lanches industrializados devidamente fechados e barras de cereal, ou seja, você pode levar seu próprio lanche para consumir lá dentro. Também é possível levar garrafas plásticas de água lacradas (a tampa será retirada na entrada), e o evento oferece bebedouros com água gratuita e distribuição de squeezes (garrafinhas plásticas reutilizáveis) para o público. Isso já evita gastos consideráveis com alimentação e bebidas no local.

Transporte: opções, custos e dicas para 2026

A escolha do transporte é uma das maiores variáveis no orçamento e na experiência do festival. Veja as opções disponíveis para o Lollapalooza Brasil 2026:

- Metrô e Trem: A opção mais econômica e eficiente. A tarifa é de R$ 5,40 por viagem. A estação mais próxima é a Autódromo (Linha 9-Esmeralda), com uma caminhada de cerca de 20 minutos até os portões do festival. A boa notícia é que, em 2026, a rede metroferroviária (ViaMobilidade, ViaQuatro, Metrô e CPTM) funcionará 24 horas nos dias 20, 21 e 22 de março, facilitando o retorno do público.

- Trem Expresso: Serviço especial com viagens diretas da estação Pinheiros até a estação Autódromo, com menos paradas e maior conforto. O bilhete (ida e volta) custa R$ 35,00.

- Ônibus: A tarifa regular dos ônibus municipais em São Paulo é de R$ 5,30. A SPTrans costuma sinalizar linhas específicas para o Autódromo. O serviço Lolla Express (ônibus urbano direto para o festival) ainda não teve confirmação oficial para 2026.

- Lolla Transfer: É o único serviço que desembarca dentro do Autódromo. Em 2026, o custo parte de R$ 215 por dia (ida e volta), podendo chegar a R$ 269 dependendo do ponto de embarque (como Campinas). Os ônibus são executivos, com ar-condicionado e banheiro, e partem de locais como Ibirapuera, Barra Funda, Congonhas, Campinas, Santo André e São Bernardo.

- Carro: Desde 2022, o festival não oferece estacionamento oficial. Quem optar por ir de carro deverá utilizar estacionamentos particulares nos arredores, cujos preços variam. Chegar cedo é essencial para evitar congestionamentos e garantir vaga.

- Aplicativos de transporte: Evite solicitar o carro no pick-up point oficial na hora da saída, pois a demanda é alta e o local costuma ser distante da saída do evento. Uma alternativa mais eficiente é combinar previamente a ida e a volta com um motorista de confiança, o que garante mais conforto e menos espera.

Quanto custa um dia de festival?

Os valores oficiais dos produtos dentro do Lollapalooza 2026 ainda não foram divulgados (devem ser anunciados na semana do evento, pelo app oficial). Por enquanto, podemos usar os preços praticados em 2025 como referência para planejar os gastos. A tabela a seguir traz valores aproximados de 2025 para os principais itens de consumo no festival – de bebidas e comidas a transporte e merchandising. Como se pode ver, os preços variam bastante dependendo das suas escolhas:

| Categoria | Item | Preço Estimado (R$) |

| Bebidas | Água | 8 |

| Refrigerante | 10 | |

| Cerveja (Budweiser) | 15 | |

| Energético | 15 | |

| Lanches | Big Mac (McDonald’s) | 26,90 |

| McFritas (McDonald’s) | 19,90 | |

| Hambúrguer de frango | 29 | |

| Hambúrguer de carne | 40 | |

| Fatia de Pizza | 26 | |

| Pastel | 25 | |

| Transporte | Metrô (ida e volta) | 10,80 |

| Trem Expresso (ida e volta) | 35 | |

| Lolla Transfer (por dia) | a partir de 215 | |

| Merchandising | Camiseta oficial | 110 a 150 |

| Boné oficial | 120 | |

| Copo oficial | 30 | |

| Moletom oficial | 330 a 650 |

Se tudo for consumido dentro do festival, os gastos podem ser elevados. Um consumo moderado, por exemplo, com um Hambúrguer de frango (R$ 29), uma porção de McFritas (R$ 19,90), uma cerveja (R$ 15) e duas águas (R$ 16), já soma aproximadamente R$ 79,90 apenas com alimentação e bebidas.

Adicionando a esse custo o transporte via metrô (R$ 10,80 ida e volta), o custo total pode chegar a R$ 90,70 em um dia. Com o Lolla Transfer (R$ 215), o valor sobe para R$ 294,90 por dia. Esses valores não incluem possíveis compras extras, como lembranças e bebidas adicionais.

Quanto levar para 2 ou 3 dias?

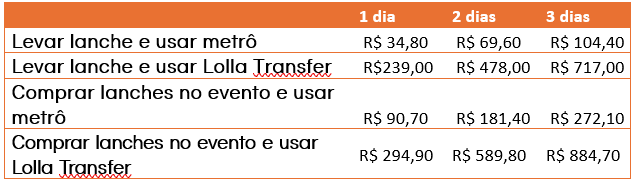

Levando em consideração esses dados, realizamos uma projeção dos gastos por pessoa ao longo do festival, considerando quatro cenários: (i) levar lanche de casa e usar metrô; (ii) levar lanche e usar o Lolla Transfer; (iii) comprar alimentos no evento usando metrô; (iv) comprar alimentos no evento e usar o Lolla Transfer.

É importante destacar que, nos cenários em que se considera levar lanche de casa, os custos com alimentação são praticamente reduzidos, mas essa é uma escolha pessoal e os valores estimados não incluem o custo dos alimentos levados de casa, que podem variar conforme as preferências de cada um.

Ao longo dos três dias de festival, a diferença de gastos entre as escolhas se torna ainda mais evidente:

A maior economia possível acontece ao levar lanches de casa e usar metrô, reduzindo os gastos em R$ 780,30 em comparação com o cenário mais caro, que é comprar tudo no evento e usar Lolla Transfer. Esse valor economizado é suficiente para comprar outro ingresso ou até mesmo financiar uma pequena viagem, o que coloca a decisão de planejamento em uma nova perspectiva de valor.

Além disso, quem pretende comprar lembranças deve considerar um orçamento extra, já que camisetas oficiais custam em torno de R$ 110 a R$ 150, bonés saem por R$ 120 e moletons oficiais podem chegar a R$ 650. Portanto, planeje-se para esses gastos adicionais caso queira levar uma recordação do evento para casa.

Dicas de “sobrevivência financeira” no Lolla

- Definir um orçamento antes de sair de casa. Estabeleça um valor máximo para gastar por dia e cumpra esse limite. Ter um budget diário ajuda a manter as finanças sob controle. Uma boa estratégia é anotar os gastos durante o festival (pode ser no aplicativo de notas do celular) para evitar compras impulsivas e perceber, em tempo real, o quanto já foi gasto.

- Levar o essencial. Uma mochila pequena com comida permitida, capa de chuva, óculos de sol e protetor solar evita gastos extras e proporciona mais conforto. Como o evento é longo, um powerbank também pode ser útil para garantir bateria no celular durante o dia. Além disso, utilizar as estações de hidratação disponíveis no festival ajuda a economizar os R$ 8 por copo de água.

- Pagar com cartão. Para a edição de 2026, o ingresso padrão será em formato de ticket digital, e o sistema de pulseira cashless não será mais o método principal de pagamento para o público geral. As compras dentro do evento são feitas diretamente com cartão de crédito, débito ou PIX.Essa mudança, embora conveniente, elimina a barreira psicológica de um saldo pré-carregado, tornando mais fácil gastar por impulso. Para manter a consciência financeira mesmo sem a pulseira, consulte o aplicativo do seu banco ao longo do dia para acompanhar os gastos em tempo real e não perder o controle do orçamento.

- Evitar compras por impulso. A empolgação do festival pode levar a gastos excessivos. Pensar bem antes de adquirir itens caros e potencialmente pouco utilizados, por exemplo, um moletom oficial que pode custar até R$ 650. Uma dica é esperar até o fim do festival para comprar souvenirs, pois algumas lojas oferecem descontos no último dia.

- Escolher o transporte com sabedoria. O metrô e os ônibus são opções mais baratas e previsíveis. Já o aplicativo de transporte pode valer a pena quando compartilhado com companheiros, no entanto deve verificar as ruas interditadas para evitar surpresas na entrada ou saída.

Com essas informações, o Lollapalooza pode ser curtido sem sustos financeiros. Agora é só se preparar, organizar o bolso e aproveitar os shows ao máximo!

Quer se planejar para ir ao Lollapalooza 2027? A funcionalidade “Meus objetivos” do app da Rico pode ajudar você nessa tarefa. Confira no vídeo a seguir:

Investir o mesmo valor em ativos diferentes pode levar a resultados bastante distintos ao longo do tempo. Isso acontece porque cada aplicação responde de uma forma ao cenário econômico e carrega características próprias de risco, liquidez e potencial de retorno.

Nesta comparação, mostramos quanto R$ 1.000 teriam rendido no último mês e nos últimos 12 meses em seis alternativas conhecidas do investidor: poupança, um investimento atrelado ao CDI, Tesouro Selic, Ibovespa, IVVB11 (bolsa americana) e IFIX.

Mais do que olhar apenas para o retorno passado, o exercício ajuda a visualizar, de forma prática, como diferentes classes de ativos se comportaram no período.

Em fevereiro, o comportamento dos ativos refletiu um Brasil ainda favorecido por fluxo estrangeiro e juros elevados, ao mesmo tempo em que o exterior ficou mais sensível a ruídos geopolíticos e à pressão do petróleo.

Para te deixar atualizado: a entrada de capital ajudou o Ibovespa a renovar máximas e o dólar a recuar, enquanto a Selic em 15% manteve CDI e Tesouro Selic competitivos. Lá fora, o aumento das tensões no Oriente Médio elevou a aversão a risco e trouxe mais volatilidade para os ativos globais, afetando tanto o mercado americano quanto o câmbio.

Para esta simulação, consideramos quanto R$ 1.000 teriam rendido no último mês e nos últimos 12 meses em cada alternativa analisada. No caso do CDI, usamos como referência um investimento com retorno equivalente a 110% do indicador. Os valores são ilustrativos e servem para facilitar a comparação entre diferentes tipos de investimento.

1. Poupança

A poupança é uma das aplicações mais tradicionais do país e costuma ser lembrada pela simplicidade. Sua rentabilidade atualmente é composta por uma taxa fixa de 0,5% ao mês, além da Taxa Referencial (TR).

Na prática, R$ 1.000 investidos na poupança teriam rendido cerca de R$ 6,73 no último mês e R$ 82,55 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um dos principais indexadores da renda fixa e serve de referência para diversos investimentos pós-fixados. Embora não seja um produto de investimento em si, ele é amplamente utilizado como base de remuneração de aplicações como CDBs, LCIs, LCAs e alguns fundos.

Considerando um investimento que pague 110% do CDI, R$ 1.000 teriam rendido aproximadamente R$ 10,97 no último mês e R$ 159,59 nos últimos 12 meses.

Vale lembrar que o retorno final pode variar de acordo com o percentual do CDI oferecido pelo produto, além de fatores como prazo, liquidez e tributação.

3. Tesouro Selic

O Tesouro Selic é um título público federal e costuma ser visto como uma alternativa de menor risco dentro da renda fixa, especialmente para quem prioriza liquidez e previsibilidade. Como sua rentabilidade acompanha a taxa básica de juros, ele costuma ser uma referência importante para o investidor conservador.

Nesse período, R$ 1.000 investidos no Tesouro Selic teriam rendido cerca de R$ 9,97 no último mês e R$ 145,08 nos últimos 12 meses.

4. Ibovespa

O Ibovespa é o principal índice da bolsa brasileira e reúne as ações mais negociadas do mercado local. Por isso, ele costuma ser usado como uma referência importante para acompanhar o desempenho da renda variável no Brasil.

No período analisado, R$ 1.000 investidos no Ibovespa teriam se valorizado em R$ 40,93 no último mês e acumulado ganho de R$ 537,36 nos últimos 12 meses.

O desempenho do índice no período refletiu o comportamento das ações brasileiras favorecido pelo fluxo estrangeiro para a bolsa brasileira, em um ambiente de rotação global para emergentes e de sustentação do índice por ações de peso, como Vale, Petrobras e bancos. Isso ajudou a bolsa local a seguir em patamares elevados mesmo em um cenário externo mais instável.

Como se trata de renda variável, oscilações mais fortes de um mês para outro fazem parte desse tipo de investimento.

5. IVVB11

O IVVB11 é um ETF negociado na bolsa brasileira que busca replicar o desempenho do S&P 500, índice que reúne 500 das principais empresas listadas nos Estados Unidos. Por meio dele, o investidor brasileiro consegue acessar o mercado americano de forma simples e diversificada.

Além do desempenho das ações americanas, o resultado do IVVB11 também é influenciado pela variação do dólar frente ao real.

No período analisado, R$ 1.000 investidos no IVVB11 teriam se desvalorizado em R$ 33,85 no último mês e acumulado ganho de R$ 10,31 nos últimos 12 meses.

O desempenho do ETF no último mês foi influenciado tanto pela bolsa americana quanto pela variação cambial no período.

O IVVB11 enfrentou uma combinação menos favorável: além da volatilidade maior no mercado americano, o recuo do dólar frente ao real afetou negativamente a rentabilidade desse ETF, que conta com exposição cambial. Na prática, isso significa que, mesmo quando o mercado externo ajuda, a variação do câmbio pode reduzir o resultado em reais.

6. IFIX

O IFIX é o principal índice de fundos imobiliários da B3 e funciona como uma referência do desempenho médio dos FIIs negociados em bolsa. Como se trata de um índice de retorno total, ele reflete tanto a variação das cotas quanto a distribuição de rendimentos ao longo do tempo.

No período analisado, R$ 1.000 investidos no IFIX teriam se valorizado em R$ 13,21 no último mês e acumulado ganho de R$ 253,25 nos últimos 12 meses.

O comportamento do IFIX no período refletiu a sensibilidade dos fundos imobiliários à trajetória da curva de juros futuros e ao apetite do investidor por renda recorrente em opções para além da renda fixa.

Conclusão

Quando observamos diferentes alternativas de investimento lado a lado, fica mais fácil perceber que o mesmo valor pode ter resultados bastante diferentes dependendo do tipo de investimento escolhido.

Aplicações de renda fixa, como a poupança, um investimento atrelado ao CDI e o Tesouro Selic, tendem a apresentar um comportamento mais estável. Já alternativas ligadas à renda variável, como o Ibovespa, o IVVB11 e o IFIX, costumam oscilar mais no curto prazo, mas também podem entregar retornos mais expressivos em determinados momentos.

Por isso, a escolha entre um investimento e outro não deve se basear apenas no que rendeu mais no passado. Ela precisa levar em conta o seu perfil de investidor, os seus objetivos financeiros e o prazo em que você pretende utilizar esse dinheiro.

Além disso, a diversificação da carteira de investimentos é fundamental para que o investidor consiga navegar por diferentes cenários do mercado, reduzindo riscos e aumentando as chances de alcançar resultados mais consistentes ao longo do tempo.

Para entender melhor o cenário do mês e conferir as perspectivas dos especialistas, veja também o relatório Onde Investir.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Todo ano, chega aquele momento em que muitos brasileiros se perguntam: “Será que preciso declarar o Imposto de Renda este ano?” ou “O que mudou nas regras?”. O período da declaração costuma gerar dúvidas e até preocupações, especialmente para quem não acompanha de perto as atualizações na legislação tributária. Se essas perguntas já passaram pela sua cabeça, você está no lugar certo.

A Receita Federal divulgou as novas regras para a Declaração do Imposto de Renda Pessoa Física (IRPF) de 2026 (ano-base 2025), e entender essas mudanças é fundamental para evitar erros, cumprir corretamente as obrigações fiscais e não correr o risco de cair na malha fina. Além disso, o programa para preencher a declaração será disponibilizado para download a partir de 20 de março de 2026.

A seguir, confira as principais novidades e veja como elas podem afetar o seu bolso.

Entenda as principais mudanças no IR 2026

A boa notícia é que as mudanças não foram radicais, mas há pontos importantes que merecem atenção. A principal alteração está na tabela progressiva do IR, que teve um reajuste na faixa de isenção e nos limites de obrigatoriedade. Além disso, surgiram regras novas voltadas a ganhos com apostas de loterias esportivas (bets) e melhorias no processo de restituição. Vamos entender a seguir as principais mudanças que foram implementadas:

1. Reajuste na faixa de isenção e limites de renda

Para a declaração de 2026 (referente aos rendimentos de 2025), a tabela do Imposto de Renda foi atualizada, aumentando a faixa de isenção anual de R$ 26.963,20 para R$ 28.467,20.

Na prática, isso significa que continua isento do imposto quem recebeu até cerca de R$ 3.036 por mês em 2025 (considerando o desconto automático de R$ 564 na fonte) o que equivale a dois salários-mínimos mensais. Com esse reajuste, quem teve rendimentos tributáveis inferiores a R$ 35.584,00 no ano de 2025 (antes, até R$ 33.888,00) não precisa declarar o IR em 2026, salvo se se enquadrar em outras regras de obrigatoriedade.

Vale destacar que, embora tenha sido aprovada uma nova correção elevando a isenção para salários de até R$ 5 mil mensais, essa medida só terá efeito sobre os rendimentos de 2026, refletindo-se na declaração de 2027. Ou seja, para a declaração deste ano, continuam valendo as mesmas regras de isenção do ano anterior.

Outra atualização importante ocorreu no setor rural: o limite anual de receita bruta que obriga a entrega da declaração subiu de R$169.440,00 para R$ 177.920,00. Essa mudança contribui para alinhar a tributação do setor rural às demais atualizações fiscais. Em outras palavras, produtores rurais que auferiram receita acima de R$ 177.920,00 em 2025 (antes o limite era R$169.440,00) passam a ser obrigados a declarar.

Quem é obrigado a declarar o IRPF 2026?

- Teve rendimentos tributáveis acima de R$ 35.584,00 em 2025 (no ano passado, o limite era R$ 33.888,00).

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte cuja soma foi superior a R$200.000,00 (ex.: doações, heranças, poupança, FGTS).

- Obteve ganho de capital na venda de bens ou direitos em qualquer mês de 2025, sujeito à incidência do imposto.

- Realizou operações em bolsas de valores (ações, mercadorias, futuros etc.) cuja soma de vendas excedeu R$ 40.000,00 no ano, ou que resultaram em ganhos líquidos tributáveis.

- Teve receita bruta em atividade rural acima de R$ 177.920,00 em 2025 (no ano passado, limite de R$ 169.440,00), ou pretende compensar prejuízos de anos anteriores na atividade rural.

- Em 31/12/2025, possuía bens ou direitos (inclusive terra nua) em valor total superior a R$ 800.000,00.

- Passou à condição de residente no Brasil em 2025 e assim permaneceu até 31/12/2025.

- Vendeu um imóvel residencial em 2025 e, dentro de 180 dias, aplicou o ganho na compra de outro imóvel residencial, optando pela isenção de IR sobre o ganho de capital conforme a Lei nº 11.196/2005 (regra da venda e compra de imóvel em 6 meses).

- Era titular de investimentos do tipo trust ou estrutura similar no exterior em 2025.

- Optou por declarar bens e direitos de entidade controlada no exterior como se fossem de pessoa física, conforme o Regime de Transparência Fiscal (Lei nº 14.754/2023).

- Retornou ao Brasil em 2025 (era residente no exterior) e permaneceu como residente até 31/12/2025.

Nota: Aposentados e pensionistas com mais de 65 anos continuam com isenção de até R$ 1.903,98 por mês, incluindo o 13º salário.

As novas faixas de tributação podem ser observadas nas tabelas abaixo, que detalha a base de cálculo anual, as alíquotas aplicáveis e as deduções permitidas para o ano-base 2025 (Declaração IRPF 2026).

Tabela anual (Ano-Calendário 2025)

| Base de Cálculo Anual | Alíquota | Dedução |

| Até R$28.467,20 | Isento | – |

| De R$28.467,21 até R$33.919,80 | 7,5% | R$2.135,04 |

| De R$33.919,81 até R$45.012,60 | 15,0% | R$4.679,03 |

| De R$45.012,61 até R$55.976,16 | 22,5% | R$8.054,97 |

| Acima de R$55.976,16 | 27,5% | R$10.853,78 |

Fonte: Receita Federal

2. Novidades na declaração em 2026

A Receita introduziu algumas novidades no preenchimento da declaração deste ano, trazendo mudanças que visam aprimorar o controle fiscal e facilitar o cumprimento das obrigações:

- Apostas de cota fixa (bets): Ganhos obtidos em 2025 com apostas esportivas de cota fixa deverão ser informados na declaração como rendimentos tributáveis. Foi criado um novo código (06.02) na ficha de Bens e Direitos para declarar os saldos mantidos em contas de plataformas de apostas dessa natureza.

- Campo opcional de raça/cor: O contribuinte poderá, se desejar, informar dados de raça ou cor tanto para si quanto para seus dependentes na declaração. Essa informação é facultativa e tem caráter estatístico.

- Uso de nome social: Contribuintes travestis e transexuais poderão utilizar seu nome social na declaração, facilitando a identificação de acordo com sua identidade de gênero.

Todas essas inserções são novas a partir do IRPF 2026, fazendo parte do pacote de melhorias e ajustes anunciados pela Receita Federal. Vale lembrar que elas se somam às mudanças já implementadas em anos anteriores, por exemplo, as regras de transparência para bens no exterior estabelecidas em 2024 (offshores, trusts, etc.) continuam em vigor, mas não houve alteração adicional nelas para este ano.

3. Restituição do IR: o que há de novo?

A Receita Federal anunciou mudanças importantes no calendário de restituição do Imposto de Renda. Em 2026, os pagamentos serão feitos em quatro lotes (antes eram cinco), com início no último dia do prazo de entrega da declaração:

| Lote | Data de pagamento |

| 1º lote | 29 de maio de 2026 |

| 2º lote | 30 de junho de 2026 |

| 3º lote | 31 de julho de 2026 |

| 4º lote | 28 de agosto de 2026 |

Declarações entregues mais cedo e sem pendências têm prioridade na fila de reembolso. Além disso, segue valendo a prioridade para quem usar a declaração pré-preenchida e/ou optar por receber via Pix. Quem combinar as duas opções terá preferência logo após os grupos legalmente prioritários (idosos, pessoas com deficiência ou doença grave e professores), seguido por quem usar apenas uma das facilidades e, por fim, os demais contribuintes.

A grande novidade é o “cashback” automático do IRPF. Em projeto-piloto, a Receita criará um Lote Especial de Restituição Automática, com pagamento previsto para 15 de julho de 2026. Ele beneficiará contribuintes isentos de declarar, mas que tiveram IR retido na fonte em 2025. O Fisco identificará esses casos e fará a devolução sem necessidade de envio da declaração. A medida busca garantir justiça fiscal e evitar que trabalhadores de baixa renda percam valores por falta de informação.

Resumo das principais mudanças:

– Rendimentos anuais obrigatórios para declarar: limite passou de R$ 33.888,00 para R$ 35.584,00.

– Limite de receita bruta rural: subiu de R$ 169.440,00 para R$ 177.920,00.

– Restituições do IR: agora serão em 4 lotes (antes eram 5), com o último lote em agosto/2026.

– “Cashback” do IRPF: restituição automática (projeto-piloto) em 15/07/2026 para contribuintes isentos que tiveram pequena retenção de IR na fonte.

Atenção ao prazo e às penalidades

O prazo de entrega da declaração do IRPF 2026 começa em 23 de março e vai até 29 de maio de 2026. Quem perder esse prazo estará sujeito a uma multa por atraso: o valor mínimo é de R$ 165,74 e pode chegar a 20% do imposto devido, conforme o tempo de atraso.

Para evitar contratempos, a recomendação é organizar a documentação com antecedência. Reúna todos os informes de rendimentos, comprovantes de despesas dedutíveis (como saúde e educação) e recibos diversos antes de iniciar o preenchimento.

Dicas de planejamento financeiro para 2026

Além de cumprir com as obrigações fiscais, esse é um bom momento para revisar as finanças e adotar hábitos que podem fazer a diferença ao longo do ano:

1. Monitore os rendimentos e descontos mensalmente: Acompanhar receitas e despesas ao longo do ano ajuda a evitar surpresas na hora da declaração e permite uma melhor gestão financeira, evitando gastos desnecessários e garantindo equilíbrio no orçamento.

2. Aproveite as deduções legais: Gastos com saúde, educação e investimento em previdência privada (PGBL) podem reduzir o valor do imposto devido. Manter os comprovantes organizados e conhecer os limites de dedução pode resultar em uma restituição maior ou em um imposto menor a pagar.

3. Planeje o destino da restituição: Caso tenha direito à restituição, considere aplicá-la em investimentos que contribuam para a realização de objetivos financeiros de longo prazo. Neste link você pode conferir as melhores opções de investimentos para investir sua restituição.

Buscar se atualizar sobre as novas regras e se organizar com antecedência são atitudes essenciais para evitar problemas com o Fisco e manter a vida financeira equilibrada.

Agora que as principais mudanças foram esclarecidas, é hora de se preparar e evitar imprevistos! Continue acompanhando nossas análises da Riconnect para mais dicas e tenha um planejamento financeiro cada vez mais eficiente.

Chega o mês de março e, com ele, aquela velha enxurrada de notificações, e-mails e anúncios prometendo o “menor preço do ano”. O Dia do Consumidor tornou-se uma data estratégica para o varejo, mas, para quem deseja proteger as próprias finanças, o momento exige reflexão. Afinal, adquirir algo desnecessário, mesmo pela metade do preço, ainda é gastar um dinheiro que estava seguro na conta.

A grande armadilha psicológica desta data é a falsa sensação de “lucro” ao ver um desconto. Se um produto custava R$ 1.500 e acaba saindo por R$ 1.000, a matemática do consumo diz que houve um ganho de R$ 500. A matemática das finanças pessoais, porém, é implacável: o patrimônio total diminuiu R$ 1.000.

Preparar um planejamento financeiro assemelha-se a cozinhar um prato único e delicioso. Jogar ingredientes aleatórios na panela apenas por estarem em promoção certamente prejudica a receita original. Da mesma forma, colocar produtos no carrinho sem critério desequilibra o orçamento inteiro. Mas então, como aproveitar as oportunidades da data sem sabotar o próprio futuro? Confira a seguir o que realmente muda o jogo.

O custo de oportunidade nas compras por impulso

Para evitar que as promoções sabotem o planejamento, o primeiro passo é compreender o que realmente está em jogo a cada clique de confirmação de compra. Dados recentes reforçam a importância de frear esse ímpeto. Uma pesquisa da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil), divulgada em 2025, aponta que seis em cada dez consumidores brasileiros realizam compras por impulso na internet.

Para não engrossar essa estatística, a decisão mais inteligente passa por questionar o destino do dinheiro antes de finalizar o pedido. A melhor forma de resistir a esse comportamento é entender o custo de oportunidade. Em finanças, isso significa o valor do qual se abre mão ao escolher uma opção em detrimento de outra.

Quando ocorre o gasto de R$ 1.000 em um bem de consumo que deprecia, como um celular ou uma roupa, a realidade é uma renúncia direta ao poder de multiplicação desse capital. Diante dessa perda invisível, surge a dúvida: como avaliar se o gasto vale a pena antes de passar o cartão?

Qual é a melhor forma de questionar o destino do dinheiro?

Para responder a essa dúvida e evitar arrependimentos, antes de fechar o carrinho, o consumidor deve aplicar três filtros práticos. Eles funcionam como um escudo poderoso contra o marketing agressivo das datas promocionais.

- A lista prévia: O item já constava nos planos de aquisição há pelo menos um mês ou o desejo surgiu apenas com o anúncio chamativo da loja?

- O teste do tempo de trabalho: Quantas horas de suor o profissional precisou dedicar ao emprego para pagar o valor líquido do produto? A troca realmente compensa o esforço diário? Imagine um salário líquido de R$ 3.000 mensais para uma jornada de 200 horas, o que resulta na remuneração de R$ 15 por hora. A compra de um tênis de R$ 600 em promoção custará, na verdade, 40 horas de trabalho. A reflexão necessária é: vale a pena entregar uma semana inteira de esforço profissional por esse calçado?

- A regra da equivalência: Se a decisão envolve gastar R$ 500 em consumo hoje, existe um montante igual de R$ 500 para destinar aos investimentos agora mesmo? Caso a resposta seja negativa, a compra compromete o futuro em nome de um prazer momentâneo.

Ao adotar essas regras, o indivíduo garante muito mais autonomia na hora de exercer o consumo consciente. Dessa forma, as finanças permanecem saudáveis e preparadas para oportunidades reais de enriquecimento, bem longe das armadilhas disfarçadas de economia. Porém, uma vez que a compra por impulso foi evitada, surge o próximo passo estratégico: o que fazer com o montante preservado?

Qual o destino ideal para o dinheiro que deixou de ser gasto?

Com o montante preservado após resistir à compra por impulso, o próximo passo lógico é a alocação estratégica desse recurso.

Antes de explorar ativos de maior risco, a prioridade absoluta reside na consolidação da reserva de emergência. Atuando como um verdadeiro amortecedor financeiro contra imprevistos, este montante, que idealmente deve cobrir de 6 a 12 meses do custo de vida, garante a segurança necessária para evitar o resgate de aplicações de longo prazo em momentos de necessidade. Para essa finalidade, as melhores opções unem segurança e liquidez diária, como o Tesouro Selic, CDBs de emissores sólidos com liquidez diária e o Fundo 24H da Rico.

Após firmar essa base de proteção, a escolha dos próximos ativos dependerá estritamente do perfil de investidor e dos objetivos financeiros de cada indivíduo. Para alocar o capital de forma inteligente, basta seguir três passos fundamentais:

- Análise de perfil: Entender o seu perfil de risco é o primeiro passo para definir quanto (%) da sua carteira deve ir para cada classe de ativo. Por exemplo, qual parte fica em renda fixa e qual parte vai para renda variável. Esse teste de investidor pode ser feito de forma rápida e intuitiva diretamente na plataforma da Rico.

- Definição de metas: Utilizar a funcionalidade “Meus objetivos”, disponível no aplicativo da Rico, ajuda a mapear os sonhos e atrelar os investimentos aos prazos e ativos corretos.

- Apoio especializado: Para auxiliar nessa jornada de decisão, oferecemos para download gratuito relatórios como o “Onde Investir“, com análises detalhadas e recomendações de especialistas.

- Com a estratégia definida e as ferramentas certas em mãos, a mágica dos juros compostos finalmente entra em cena. Mas, na prática, qual é o impacto desse hábito no crescimento do patrimônio?

Com a estratégia definida e as ferramentas certas em mãos, a mágica dos juros compostos finalmente entra em cena. Mas, na prática, qual é o impacto desse hábito no crescimento do patrimônio?

Quanto rende o dinheiro se o indivíduo começar a investir?

Com os recursos protegidos e a estratégia bem definida, chegou a hora de entender o verdadeiro peso numérico dessa mudança de hábito. Para ilustrar o impacto das escolhas, basta olhar para o passado e projetar o futuro. Se a decisão for transformar a data comercial no próprio Dia do Investidor, o cenário muda completamente e favorece a construção de riqueza. A seguir, apresentamos uma simulação para mostrar o poder dos juros compostos.

Nos últimos 10 anos (de 2016 a 2025), a média da taxa básica de juros no Brasil foi em torno de 9% ao ano. Portanto, vamos considerar esse valor para o exercício. A tabela abaixo demonstra como um capital inicial de R$ 1.000 evolui em aplicações de Renda Fixa pós-fixadas. Os valores já consideram o desconto do Imposto de Renda, refletindo o ganho líquido real na conta da pessoa física:

| Prazo | Montante líquido |

| 1 ano | R$ 1.077,62 |

| 5 anos | R$ 1.482,49 |

| 10 anos | R$ 2.238,86 |

Em 5 anos, o montante acumula quase 50% de lucro real sobre o aporte inicial. Em 10 anos, o capital mais que dobra sem a necessidade de esforços adicionais de trabalho, atuando como um funcionário incansável que gera renda todos os dias.

Portanto, o dinheiro alocado corretamente, trabalha sozinho. Essa é a diferença fundamental entre adquirir um bem que perde valor e investir em um ativo financeiro que gera juros constantes. Diante de toda essa lógica matemática, a percepção de ganho muda completamente de figura.

O melhor desconto é o investimento

Diante de toda essa lógica matemática, a percepção de ganho muda completamente de figura. Economizar de verdade não é pagar menos em um produto, é preservar capital para que ele trabalhe e se multiplique. Neste Dia do Consumidor, a estratégia mais inteligente e rentável que se pode obter é o desconto de 100% em tudo o que for decidido não comprar.

Em vez de ceder ao apelo momentâneo do varejo, a escolha de investir transforma o presente em segurança futura. Daqui a 10 anos, a preferência certamente será ter mais de R$ 2.200 líquidos rendendo na conta do que olhar para um objeto obsoleto que já terá virado apenas lembrança. Afinal, o consumo traz satisfação imediata, mas é o investimento que garante a verdadeira liberdade financeira.

Em fevereiro de 2026, o IPCA subiu 0,70%, acima da nossa projeção e das expectativas de mercado. No acumulado em 12 meses, porém, a inflação desacelerou de 4,44% para 3,81%, voltando a se afastar do teto da banda da meta. O resultado mostra um contraste importante: por um lado, a leitura cheia ficou mais confortável; por outro, a composição do índice seguiu exigindo cautela, com pressão mais forte em serviços e sinais de reaceleração em medidas subjacentes de inflação.

A alta do mês já era esperada, principalmente por conta dos reajustes sazonais de Educação, com destaque para os cursos regulares, que avançaram 6,18%. Além disso, itens ligados a serviços, como passagens aéreas, seguro voluntário de veículo e transporte por aplicativo, também contribuíram para o avanço do índice. Na direção oposta, houve alívio em alguns itens de alimentação, combustíveis e recreação, o que ajudou a conter uma pressão ainda maior no número cheio.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Por que a inflação subiu em fevereiro?

A aceleração do IPCA em fevereiro foi explicada, principalmente, pelos reajustes sazonais de início de ano em Educação. Como acontece tradicionalmente nesse período, as mensalidades escolares exerceram pressão importante sobre o índice, com alta relevante dos cursos regulares. Esse movimento acabou tendo peso suficiente para compensar a desaceleração observada em outras frentes do índice.

Além disso, houve avanço de passagens aéreas, seguro voluntário de veículos e transporte por aplicativo, mostrando que a pressão não ficou restrita a um único item sazonal. Por outro lado, alguns segmentos ajudaram a limitar a alta, como cinema, teatro e concertos, que recuaram no período por conta de promoções.

Na alimentação no domicílio, o comportamento foi mais misto. Houve queda em alguns produtos in natura, mas isso não foi suficiente para compensar a alta de alimentos industrializados e semielaborados. Já nos bens industriais, o resultado veio um pouco mais pressionado que o esperado, com destaque para vestuário e cuidados pessoais, embora alguns itens tenham trazido alívio, como automóveis, aparelho telefônico e etanol.

E os serviços? Seguem como ponto de atenção

E os serviços? Seguem como ponto de atenção

A leitura de serviços em fevereiro reforçou que essa ainda é uma das partes mais sensíveis da inflação brasileira. O agrupamento foi impulsionado por educação, passagens aéreas, seguro de veículos e transporte por aplicativo, enquanto medidas de núcleo ligadas a serviços continuaram rodando em níveis desconfortáveis para o Banco Central.

Os serviços subjacentes avançaram 0,64% no mês. Na métrica de média móvel de três meses dessazonalizada e anualizada, essa medida acelerou de 4,74% para 5,41%, sugerindo perda de fôlego na melhora que vinha sendo observada anteriormente. Já os serviços intensivos em trabalho seguiram elevados, ainda que com algum recuo na comparação anualizada de três meses, o que mostra que a descompressão desse bloco continua lenta. Em outras palavras, mesmo com a desaceleração do IPCA acumulado em 12 meses, a inflação de serviços segue transmitindo uma mensagem mais cautelosa.

E esse ponto tende a continuar no radar do Banco Central, já que serviços costumam responder de forma mais persistente ao mercado de trabalho aquecido e à inércia inflacionária.

Em resumo, o IPCA de fevereiro trouxe os seguintes destaques:

Inflação acumulada (IPCA 12m): +3,81% A inflação acumulada em 12 meses desacelerou de 4,44% para 3,81%, reforçando a leitura de alívio no índice cheio. Ainda assim, a melhora do acumulado não elimina a necessidade de acompanhar a composição dos preços com atenção, especialmente em serviços e núcleos.

Educação puxou a alta do mês O principal vetor altista veio de Educação, com forte reajuste de mensalidades escolares no início do ano. Os cursos regulares subiram 6,18%, em movimento sazonal típico de fevereiro, mas com intensidade superior à observada no mesmo período do ano passado.

Serviços seguem exigindo cautela O agrupamento de serviços avançou com força, impulsionado não apenas por educação, mas também por passagens aéreas e seguro de veículos. Apesar de alguns alívios pontuais, a abertura do mês mostrou que a inflação de serviços ainda segue em patamar desconfortável.

Núcleos voltaram a acelerar A média dos núcleos subiu 0,62% no mês. Os núcleos são medidas de inflação que procuram mostrar a tendência dos preços com menos ruído, ou seja, tentando deixar de lado oscilações muito pontuais ou sazonais.

Quando olhamos a média móvel de três meses, ajustada pelos efeitos típicos de cada época do ano (dessazonalizada) e convertida para uma taxa anual (anualizada), essa medida passou de cerca de 4,1% para 4,4%. Em outras palavras, essa conta tenta responder à seguinte pergunta: se o ritmo recente da inflação se repetisse ao longo de um ano, onde ela estaria rodando?

Além disso, os serviços subjacentes também mostraram reaceleração. Então, embora o índice cheio tenha melhorado no acumulado em 12 meses, as medidas que ajudam a enxergar a tendência da inflação ainda sugerem um cenário que pede cautela.

Administrados ajudaram a conter parte da pressão Entre os preços administrados, houve recuos em itens como gasolina, taxa de água e esgoto e ônibus urbano, o que ajudou a suavizar parte das pressões vindas de serviços. Ao mesmo tempo, a energia elétrica subiu e impediu um alívio maior nesse grupo.

Cenário externo e doméstico

O risco fiscal e geopolítico continuam como fatores de atenção, pois gastos elevados do governo podem impulsionar a renda e, consequentemente, sustentar a demanda. Além disso, a escalada dos conflitos no Oriente Médio podem trazer pressão inflacionária para o mundo, dado aos avanços do preço do petróleo.

Outro ponto importante é acompanhar os movimentos da taxa de câmbio. Muitos alimentos (como trigo e cacau) e insumos industriais (como tecidos e componentes eletrônicos) são cotados em dólar. Assim, quando o real se valoriza, esses itens ficam mais baratos; quando se desvaloriza, ficam mais caros.

Vale lembrar que o patamar da taxa de câmbio influencia diretamente e indiretamente a variação dos preços de alimentos consumidos domesticamente, em maior ou menor intensidade.

Afinal, grande parte do que consumimos é negociado internacionalmente (como cacau e proteínas) ou mesmo importado – como o trigo, e matérias primas para roupas e eletrônicos.

Detalhamos mais como a variação da taxa de câmbio impacta o poder de compra do brasileiro nesse texto.

Por que o dólar caiu em 2026?

A valorização do real e a queda do dólar ao longo de 2026 refletem, em parte, um ambiente externo mais favorável para moedas emergentes no curto prazo, com enfraquecimento do dólar global e redução de parte da pressão sobre preços domésticos. Esse movimento ajudou a aliviar, ao menos temporariamente, a inflação de bens e contribuiu para uma leitura mais benigna do IPCA cheio.

Ao mesmo tempo, esse alívio não deve ser lido como uma tendência linear e garantida. Mesmo com a melhora recente do câmbio, o cenário segue cercado por incertezas fiscais, políticas e geopolíticas, o que tende a manter a taxa de câmbio volátil ao longo do ano. Em outras palavras, o dólar mais fraco ajudou a inflação no curto prazo, mas esse vetor positivo ainda convive com riscos relevantes para frente.

Esse ponto é importante porque o câmbio continua sendo uma variável relevante para o comportamento dos preços no Brasil, especialmente em bens industrializados, combustíveis e parte da cadeia de alimentos. Por isso, a queda do dólar em 2026 ajuda a explicar parte do alívio inflacionário recente, mas não resolve sozinha os desafios de convergência da inflação para a meta.

Dito isso, não vemos fortalecimento adicional da taxa de câmbio, uma vez que: (i) o ciclo de cortes de juros pelo Fed não deve ser agressivo; (ii) as incertezas fiscais e políticas seguem elevadas; e (iii) a dinâmica do balanço de pagamentos preocupa. Detalhamos nossa visão sobre o que esperar para a nossa moeda adiante aqui.

Como ficam os investimentos atrelados ao IPCA?

Com resultado de fevereiro, temos um resultado do IPCA em 3,81% em 12 meses, e a inflação segue acima da meta do BC (3,0%). Com a Selic em 15% e o cenário exigindo cautela, proteger seu patrimônio continua essencial.

Se você tivesse investido R$ 10 mil há 12 meses em um título atrelado à inflação pagando IPCA + 6% a.a., seu resultado seria:

- Inflação acumulada (IPCA 12m): 3,81% (aproximadamente 0,31% ao mês).

- Juros reais de 6% ao ano, equivalente a 0,49% ao mês.

- Rentabilidade total ao mês: 0,80%

Com um investimento de R$ 10.000,00, o valor total acumulado após 12 meses seria de R$ 11.003,39, antes da dedução do Imposto de Renda. Considerando o resgate do investimento, o valor líquido seria de R$ 10.802,71 — o que representa uma rentabilidade líquida de R$ 802,71 em um ano, aplicada em um título indexado ao IPCA.

A inflação impacta diretamente nosso dia a dia, reduzindo o poder de compra, especialmente quando está em alta. Por isso, é essencial ter exposição a investimentos atrelados ao IPCA, que ajudam a proteger sua rentabilidade contra a perda do valor real do dinheiro — principalmente em momentos como o atual, em que a inflação segue pressionada.

Como proteger sua carteira

Com a inflação ainda acima da meta e a Selic em patamar elevado por mais tempo, o investidor deve estruturar uma carteira que proteja o poder de compra e aproveite o ambiente de juros altos:

- Títulos indexados à inflação (Tesouro IPCA+ / NTN-B): pagam juros reais acima da inflação, garantindo preservação do poder de compra no longo prazo. São indicados para objetivos de médio e longo prazo, como aposentadoria e formação de patrimônio.

- Debêntures incentivadas: isentas de IR para pessoa física, remuneram com juros reais e podem oferecer retornos superiores aos títulos públicos, com o benefício fiscal aumentando o rendimento líquido.

- Crédito privado de emissores sólidos: CDBs, LCIs, LCAs e outros papéis de instituições com boa avaliação de risco, que oferecem prêmios adicionais sobre a renda fixa tradicional.

- Fundos imobiliários indexados à inflação: mesmo com maior volatilidade no curto prazo, podem gerar renda mensal ajustada pelo IPCA e diversificar o portfólio. São especialmente úteis para quem busca fluxo de caixa recorrente e proteção contra perda do poder de compra.

Ao diversificar entre essas classes, o investidor reduz riscos, mantém resiliência diante de diferentes cenários econômicos e preserva o valor real do patrimônio, afinal nem só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”.

A Bússola de ETFs reúne as principais recomendações do nosso time de Research e serve como um guia prático para quem deseja ganhar exposição à classe de ETFs de forma estratégica e orientada. Acesse o nosso relatório completo.