O Panorama Mensal do Mercado é um relatório publicado pela Rico que reúne, de forma objetiva, os principais destaques e movimentos da renda variável ao longo do mês. A cada edição, o material oferece uma leitura consolidada do cenário, ajudando investidores a acompanhar o momento do mercado e a se preparar para as próximas decisões.

Por Marx Gonçalves, Head de Fundos Listados

Um dos principais motivos para investir em Fundos de Investimento Imobiliário (FIIs) é a distribuição mensal de dividendos. Previstos por lei na regulamentação dos fundos imobiliários, ajuda a criar um fluxo de renda constante para quem investe. Funciona assim: o lucro obtido com os aluguéis das propriedades que fazem parte do fundo é dividido entre os cotistas. Ou seja, ao investir em FIIs, você recebe uma espécie de aluguel dessas propriedades, mas com vantagens importantes em relação ao investimento direto em imóveis: os FIIs oferecem maior liquidez, ou seja, você pode comprar e vender suas cotas com facilidade, e o valor mínimo para investir costuma ser em torno de R$ 100. Além disso, os rendimentos pagos pelos FIIs são isentos de Imposto de Renda, o que torna esse investimento ainda mais atrativo.

Confira a nossa carteira recomendada de Fundos Imobiliários

Veja o calendário de dividendos de abril de 2026

Preparamos um calendário de dividendos com a data de pagamento dos fundos do IFIX. Veja na tabela abaixo:

table.tabela { border-collapse: collapse; width: 100%; font-family: Arial, sans-serif; } table.tabela th, table.tabela td { border: 1px solid #ccc; padding: 8px; } table.tabela th { background-color: #FF5200; text-align: center; } table.tabela th:first-child { text-align: left; }| Código | Dividendo por cota (R$) |

Variação MoM (%) |

Yield no mês | Yield Anualizado | Gross-up | Data de pagamento | Data Com |

|---|---|---|---|---|---|---|---|

| ABCP11 | 0,65 | 0,00% | 0,80% | 9,62% | 11,32% | 08/04/2026 | 31/03/2026 |

| ARRI11 | 0,07 | -22,22% | 1,29% | 15,54% | 18,28% | 08/04/2026 | 31/03/2026 |

| GARE11 | 0,08 | -3,61% | 0,98% | 11,72% | 13,79% | 08/04/2026 | 31/03/2026 |

| HSAF11 | 0,95 | 0,00% | 1,15% | 13,82% | 16,26% | 08/04/2026 | 31/03/2026 |

| HSML11 | 0,70 | 0,00% | 0,74% | 8,93% | 10,51% | 08/04/2026 | 31/03/2026 |

| HTMX11 | 1,20 | 0,00% | 0,87% | 10,43% | 12,27% | 08/04/2026 | 31/03/2026 |

| LIFE11 | 0,12 | 0,00% | 1,35% | 16,22% | 19,08% | 08/04/2026 | 31/03/2026 |

| LVBI11 | 0,75 | 0,00% | 0,68% | 8,14% | 9,58% | 08/04/2026 | 31/03/2026 |

| PORD11 | 0,09 | -10,00% | 1,20% | 14,37% | 16,91% | 08/04/2026 | 31/03/2026 |

| PVBI11 | 0,40 | -11,11% | 0,58% | 6,92% | 8,14% | 08/04/2026 | 31/03/2026 |

| RZTR11 | 1,00 | 0,00% | 1,03% | 12,35% | 14,52% | 08/04/2026 | 31/03/2026 |

| SPTW11 | 0,45 | 0,00% | 1,10% | 13,18% | 15,50% | 08/04/2026 | 31/03/2026 |

| VGHF11 | 0,07 | 0,00% | 0,98% | 11,72% | 13,78% | 08/04/2026 | 31/03/2026 |

| AIEC11 | 0,34 | 0,00% | 0,57% | 6,83% | 8,04% | 09/04/2026 | 31/03/2026 |

| PATC11 | 0,05 | 0,00% | 0,13% | 1,53% | 1,80% | 09/04/2026 | 31/03/2026 |

| FIIB11 | 3,00 | 0,00% | 0,64% | 7,63% | 8,97% | 10/04/2026 | 31/03/2026 |

| HABT11 | 0,95 | 0,00% | 1,24% | 14,93% | 17,57% | 14/04/2026 | 31/03/2026 |

| KCRE11 | 0,10 | 25,00% | 0,89% | 10,73% | 12,62% | 14/04/2026 | 31/03/2026 |

| KNCR11 | 1,15 | 15,00% | 0,94% | 11,28% | 13,27% | 14/04/2026 | 31/03/2026 |

| KNHY11 | 1,10 | 22,22% | 0,90% | 10,80% | 12,70% | 14/04/2026 | 31/03/2026 |

| KNIP11 | 1,05 | 61,54% | 0,71% | 8,47% | 9,96% | 14/04/2026 | 31/03/2026 |

| KNSC11 | 0,11 | 37,50% | 0,88% | 10,54% | 12,40% | 14/04/2026 | 31/03/2026 |

| BCRI11 | 0,74 | 12,12% | 0,99% | 11,94% | 14,05% | 15/04/2026 | 31/03/2026 |

| RBFM11 | 0,10 | -7,41% | 0,96% | 11,52% | 13,55% | 15/04/2026 | 31/03/2026 |

| RBVA11 | 0,09 | 0,00% | 0,91% | 10,98% | 12,91% | 15/04/2026 | 31/03/2026 |

| RCRB11 | 1,07 | 0,00% | 0,76% | 9,08% | 10,68% | 15/04/2026 | 31/03/2026 |

| VRTA11 | 0,85 | 0,00% | 1,08% | 12,94% | 15,22% | 15/04/2026 | 31/03/2026 |

| BBRC11 | 1,05 | 0,00% | 1,00% | 12,04% | 14,16% | 15/04/2026 | 31/03/2026 |

| BRCO11 | 0,92 | 0,00% | 0,75% | 8,97% | 10,55% | 15/04/2026 | 31/03/2026 |

| CBOP11 | 0,16 | 0,00% | 0,40% | 4,82% | 5,67% | 15/04/2026 | 31/03/2026 |

| CYCR11 | 0,10 | -5,66% | 1,17% | 14,10% | 16,58% | 15/04/2026 | 31/03/2026 |

| FIIP11 | 1,40 | 0,00% | 0,97% | 11,62% | 13,67% | 15/04/2026 | 31/03/2026 |

| FLRP11 | 0,15 | 0,00% | 0,71% | 8,54% | 10,05% | 15/04/2026 | 31/03/2026 |

| GTWR11 | 0,90 | 0,00% | 1,06% | 12,70% | 14,94% | 15/04/2026 | 31/03/2026 |

| HAAA11 | 0,08 | 0,00% | 0,13% | 1,61% | 1,89% | 15/04/2026 | 31/03/2026 |

| HFOF11 | 0,06 | 0,00% | 0,85% | 10,23% | 12,03% | 15/04/2026 | 31/03/2026 |

| HGCR11 | 0,95 | 0,00% | 0,98% | 11,75% | 13,83% | 15/04/2026 | 31/03/2026 |

| HGRU11 | 0,95 | 0,00% | 0,73% | 8,76% | 10,30% | 15/04/2026 | 31/03/2026 |

| HSLG11 | 0,72 | 0,00% | 0,75% | 9,04% | 10,63% | 15/04/2026 | 31/03/2026 |

| JSAF11 | 0,08 | 0,00% | 1,00% | 11,96% | 14,06% | 15/04/2026 | 31/03/2026 |

| MFII11 | 1,06 | 0,95% | 1,36% | 16,33% | 19,21% | 15/04/2026 | 31/03/2026 |

| MXRF11 | 0,09 | -10,00% | 1,01% | 12,13% | 14,27% | 15/04/2026 | 31/03/2026 |

| OUJP11 | 1,10 | 3,77% | 1,24% | 14,90% | 17,53% | 15/04/2026 | 31/03/2026 |

| PMLL11 | 1,00 | 0,00% | 0,93% | 11,12% | 13,08% | 15/04/2026 | 31/03/2026 |

| RNGO11 | 0,48 | 0,00% | 0,90% | 10,80% | 12,71% | 15/04/2026 | 31/03/2026 |

| TEPP11 | 0,13 | 62,50% | 0,87% | 10,43% | 12,28% | 15/04/2026 | 31/03/2026 |

| TGAR11 | 0,72 | 0,00% | 0,91% | 10,88% | 12,80% | 15/04/2026 | 31/03/2026 |

| TRBL11 | 0,85 | 21,43% | 0,90% | 10,78% | 12,68% | 15/04/2026 | 31/03/2026 |

| TRXF11 | 0,93 | 0,00% | 1,01% | 12,13% | 14,27% | 15/04/2026 | 31/03/2026 |

| TVRI11 | 1,05 | 0,00% | 1,05% | 12,61% | 14,83% | 15/04/2026 | 31/03/2026 |

| URPR11 | 0,35 | 0,00% | 0,91% | 10,95% | 12,88% | 15/04/2026 | 31/03/2026 |

| VILG11 | 0,82 | 0,00% | 0,80% | 9,60% | 11,30% | 15/04/2026 | 31/03/2026 |

| VINO11 | 0,04 | 0,00% | 0,73% | 8,73% | 10,27% | 15/04/2026 | 31/03/2026 |

| VISC11 | 0,84 | 0,00% | 0,75% | 8,97% | 10,55% | 15/04/2026 | 31/03/2026 |

| WHGR11 | 0,10 | 0,00% | 1,08% | 12,93% | 15,21% | 15/04/2026 | 31/03/2026 |

| WPLZ11 | 0,37 | 0,00% | 0,77% | 9,22% | 10,85% | 15/04/2026 | 31/03/2026 |

| XPCI11 | 0,85 | 0,00% | 1,03% | 12,31% | 14,48% | 15/04/2026 | 31/03/2026 |

| XPLG11 | 0,82 | 0,00% | 0,80% | 9,62% | 11,32% | 15/04/2026 | 31/03/2026 |

| XPSF11 | 0,07 | 0,00% | 1,02% | 12,26% | 14,43% | 15/04/2026 | 31/03/2026 |

| PQDP11 | 27,22 | 20,04% | 0,92% | 10,98% | 12,92% | 20/04/2026 | 31/03/2026 |

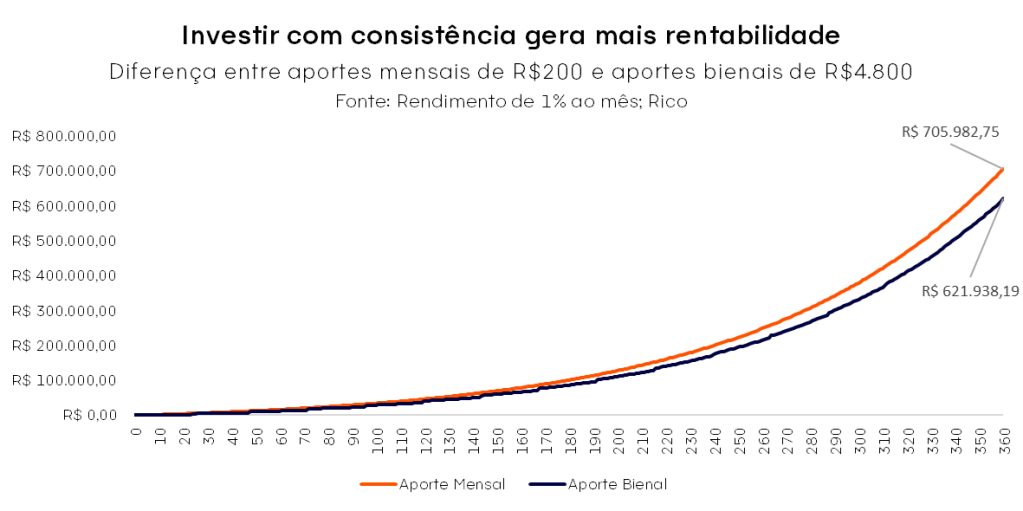

Tem gente que investe todo mês, mesmo que seja pouco. Tem gente que prefere esperar acumular mais antes de aplicar. A lógica da segunda estratégia parece razoável, afinal, quanto mais, melhor, certo?

Os números dizem o contrário. E a diferença não é pequena.

Para quem ainda não investe com regularidade — ou está esperando “o momento certo” para começar, este texto mostra exatamente o que esse atraso custa, em reais, ao longo do tempo.

Frequência importa tanto quanto valor

Para colocar à prova, simulamos dois investidores com o mesmo valor total aplicado ao longo de 30 anos. O investidor consistente faz aportes de R$ 200 por mês — todo mês, sem exceção. O investidor casual aplica R$ 4.800 a cada dois anos. No total, ambos colocam exatamente a mesma quantia no mercado. A diferença é só a frequência.

Com rendimento de 1% ao mês, ao fim dos 30 anos:

| Perfil | Total investido | Patrimônio acumulado |

| Investidor consistente (aportes mensais) | R$ 72.000 | R$ 705.982,75 |

| Investidor casual (aportes a cada 2 anos) | R$ 72.000 | R$ 628.938,19 |

| Diferença a favor da consistência | — | R$ 84.044,57 (+13,5%) |

Mesma quantia total, frequência diferente, resultado 13,5% maior. Uma diferença de quase R$ 84 mil gerada não por investir mais, mas por não parar de investir.

Por que quem investe todo mês acumula mais?

A resposta está nos juros compostos. Quando você investe, o dinheiro rende. Esse rendimento entra na carteira e também começa a render. Com o tempo, você não ganha apenas sobre o que investiu — ganha sobre o que já rendeu antes. O efeito é exponencial, e ele cresce diretamente com o tempo de exposição.

O investidor consistente tem o dinheiro no mercado desde o primeiro mês. O casual deixa o dinheiro parado por dois anos antes de cada aporte. Cada mês parado é um mês sem juros compostos trabalhando — e essa diferença, acumulada por décadas, vale dezenas de milhares de reais.

A tabela abaixo mostra como esse efeito se comporta ao longo do tempo, com aportes mensais fixos de R$ 200:

| Prazo | Total investido | Patrimônio acumulado | Crescimento acima do investido |

| 10 anos | R$ 24.000 | R$ 46.468 | ~94% |

| 20 anos | R$ 48.000 | R$ 199.830 | ~316% |

| 30 anos | R$ 72.000 | R$ 705.983 | ~880% |

Nos primeiros dez anos, o patrimônio cresce menos que o dobro do que foi investido. Em vinte anos, já ultrapassa quatro vezes. Em trinta, quase dez vezes. Não é uma linha reta — é uma curva que acelera. E o que alimenta essa aceleração não é investir mais: é não parar.

Simulação com rendimento de 1% ao mês, capitalização mensal. Valores ilustrativos — não consideram inflação, impostos ou variações de rentabilidade.

Frequência também importa quando os intervalos são menores

Mas será que esse efeito se mantém quando os intervalos entre os aportes são menores — de meses, não de anos? Para responder, fizemos uma simulação adicional comparando três perfis de investidores que aplicam exatamente o mesmo valor ao longo do ano: R$ 12.000, variando apenas a frequência dos aportes.

- Investidor A: R$ 1.000 por mês — 12 aportes ao ano

- Investidor B: R$ 3.000 por trimestre — 4 aportes ao ano

- Investidor C: R$ 12.000 em aporte único anual — 1 aporte ao ano

A taxa adotada é de 12% ao ano (taxa efetiva), e os aportes foram considerados no final de cada período. Os resultados foram calculados para horizontes de 5, 10, 20 e 30 anos:

| Investidor | 5 anos | 10 anos | 20 anos | 30 anos |

| A — Mensal (R$ 1.000/mês) | R$ 80.341 | R$ 221.930 | R$ 911.211 | R$ 3.052.013 |

| B — Trimestral (R$ 3.000/trim.) | R$ 79.584 | R$ 219.837 | R$ 902.619 | R$ 3.023.236 |

| C — Anual (R$ 12.000/ano) | R$ 76.234 | R$ 210.585 | R$ 864.629 | R$ 2.895.992 |

| Diferença A − C | R$ 4.107 | R$ 11.345 | R$ 46.582 | R$ 156.021 |

Em 10 anos, a diferença entre investir mensalmente e uma única vez ao ano já chega a R$ 11.345. Em 30 anos, essa distância se amplia para R$ 156.021 — mesmo com o mesmo valor anual investido nos três casos.

O resultado confirma o princípio que orienta todo este texto: quanto mais cedo e com mais frequência o dinheiro entra no mercado, mais tempo os juros compostos têm para trabalhar. Mesmo quando os intervalos entre aportes são de meses — e não de anos —, a constância continua gerando diferença relevante no longo prazo.

Simulação com taxa efetiva de 12% ao ano. Aportes considerados no final de cada período. Valores ilustrativos — não consideram inflação, impostos ou variações de rentabilidade.

O custo de esperar 5 anos

Talvez a parte mais reveladora desta análise não seja a comparação entre frequências, mas o que acontece com quem simplesmente adia o começo.

Considere dois investidores que seguirão a mesma estratégia: R$ 200 por mês, com rendimento de 1% ao mês. A única diferença é que o investidor A começa hoje, e o investidor B decide esperar cinco anos — para organizar as finanças, para sobrar mais, para “um momento melhor”.

| Perfil | Período investindo | Total investido | Patrimônio final |

| Investidor A (começa agora) | 30 anos | R$ 72.000 | R$ 705.983 |

| Investidor B (começa em 5 anos) | 25 anos | R$ 60.000 | R$ 379.527 |

| Diferença | — | R$ 12.000 a menos | R$ 326.456 a menos |

O investidor B aplicou apenas R$ 12.000 a menos ao longo de toda a vida de investimentos — mas chegou ao fim com quase R$ 330.000 a menos. Cada real que deixou de investir naqueles cinco anos de espera custou, em patrimônio não formado, mais de R$ 27.

Cinco anos de espera não são neutros. Eles têm um preço específico, calculável — e quase sempre muito maior do que o momento de espera parece justificar.

Simulação com rendimento de 1% ao mês, capitalização mensal. Valores ilustrativos.

O impacto que vai além do dinheiro

Além da matemática, há outro benefício que costuma ser subestimado: o hábito.

Quando você investe todo mês, o investimento deixa de ser uma decisão e vira uma rotina. Você para de perguntar “será que vale a pena agora?” e começa a agir automaticamente. E é exatamente aí que o comportamento do investidor muda — porque a dúvida e a procrastinação são dois dos maiores inimigos do patrimônio de longo prazo.

Investir com consistência também reduz o impacto das oscilações de mercado. Como os aportes acontecem em diferentes momentos, você compra em altas e em baixas — o que, ao longo do tempo, tende a equilibrar o preço médio dos seus ativos e proteger a carteira de entrar tudo no pior momento possível.

Como criar o hábito de investir todo mês

Se você reconhece que deveria investir com mais regularidade mas não consegue manter o ritmo, o problema provavelmente não é falta de disciplina — é falta de sistema.

Na criação de qualquer hábito, a lógica é simples: quanto mais fácil for fazer, maior a chance de você fazer de fato. Quem quer acordar mais cedo para se exercitar tem mais sucesso quando dorme com a roupa do treino pronta — não porque é mais disciplinado, mas porque reduziu o atrito entre a intenção e a ação.

Com investimentos funciona igual. Programar uma transferência automática para a sua conta de investimento logo depois que o salário cai é uma das formas mais eficazes de garantir consistência. Você não precisa decidir todo mês — o sistema decide por você. Investimentos com aplicação automática, como o Tesouro Direto e algumas opções de previdência, também seguem essa lógica.

Outra barreira comum é não saber onde alocar. Para isso, acompanhar recomendações alinhadas ao seu perfil pode ser o ponto de partida mais concreto. Todo mês publicamos gratuitamente nossas sugestões para diferentes políticas de investimento.

O ponto não é investir muito. É não parar de investir.

Confira as nossas recomendações: Conservadora | Moderada | Agressiva.

Distribuição de Dividendos e Juros sobre o Capital próprio (JCP): essa é uma notícia que costuma animar os investidores!

Quer saber mais detalhes sobre próximos pagamentos de proventos das empresas brasileiras? Então confira o calendário especial que preparamos para você.

Empresas que possuem “Data-com” em março de 2026:

| Ticker | Empresa | Data-com | Data Pagamento | Tipo |

|---|---|---|---|---|

| BBAS3 | Banco Do Brasil | 02/03/2026 | 11/03/2026 | JCP |

| BBDC4/BBDC3 | Banco Bradesco | 02/03/2026 | 01/04/2026 | JCP |

| CSMG3 | Copasa | 06/03/2026 | Provisionado | Dividendos |

| GGBR4/GGBR3 | Gerdau | 10/03/2026 | 18/03/2026 | Dividendos |

| GOAU4/GOAU3 | Metalúrgica Gerdau | 10/03/2026 | 19/03/2026 | Dividendos |

| ISAE4/ISAE3 | Isa Energia Brasil | 12/03/2026 | 29/04/2026 | Dividendos |

| ITUB4/ITUB3 | Itaú | 19/03/2026 | 31/06/2026 | JCP |

| MDIA3 | M. Dias Branco | 23/03/2026 | 31/03/2026 | Dividendos |

| JHSF3 | Jhsf | 30/03/2026 | 09/04/2026 | Dividendos |

| ITUB4/ITUB3 | Banco Itaú | 31/03/2026 | 04/05/2026 | JCP |

Empresas que possuem “Data-com” em abril de 2026:

| Ticker | Empresa | Data-com | Data Pagamento | Tipo |

|---|---|---|---|---|

| BBDC3/BBDC4 | Banco Bradesco | 01/04/2026 | 04/05/2026 | JSCP |

| BEES3/BEES4 | Banco Banestes | 01/04/2026 | 04/05/2026 | JSCP |

| ISAE3/ISAE4 | Isa Energia Brasil | 02/04/2026 | 29/04/2026 | Dividendos |

| BBDC3/BBDC4 | Banco Bradesco | 06/04/2026 | 30/10/2026 | JSCP |

| SEER3 | Ser Educacional | 06/04/2026 | 30/04/2026 | Dividendos |

| SEER3 | Ser Educacional | 06/04/2026 | 29/05/2026 | Dividendos |

| VITT3 | Vittia | 09/04/2026 | 13/04/2026 | Bonificação |

| IGTI11/IGTI3/IGTI4 | Iguatemi | 14/04/2026 | 29/04/2026 | Dividendos |

| ISAE3/ISAE4 | Isa Energia Brasil | 17/04/2026 | 29/04/2026 | Dividendos |

| MILS3 | Mills | 20/04/2026 | 05/05/2026 | Dividendos |

| ALOS3 | Allos | 22/04/2026 | 30/04/2026 | Dividendos |

| MDIA3 | M. Dias Branco | 22/04/2026 | 13/05/2026 | JSCP |

| GRND3 | Grendene | 23/04/2026 | 13/05/2026 | Dividendos |

| GRND3 | Grendene | 29/04/2026 | 11/05/2026 | Dividendos |

| JHSF3 | JHSF | 29/04/2026 | 15/05/2026 | Dividendos |

| CXSE3 | Caixa Seguridade | 30/04/2026 | 01/06/2026 | JSCP |

| ITUB3/ITUB4 | Banco Itaú | 30/04/2026 | 01/06/2026 | JSCP |

Empresas que possuem Data de pagamento em abril de 2026:

| Ticker | Empresa | Data-com | Data Pagamento | Tipo |

|---|---|---|---|---|

| BBDC3/BBDC4 | Banco Bradesco | 02/03/2026 | 01/04/2026 | JSCP |

| BEES3/BEES4 | Banco Banestes | 02/03/2026 | 01/04/2026 | JSCP |

| ITSA3/ITSA4 | Itaúsa | 27/02/2026 | 01/04/2026 | JSCP |

| ITUB3/ITUB4 | Banco Itaú | 27/02/2026 | 01/04/2026 | JSCP |

| BLAU3 | Blau Farmacêutica | 23/03/2026 | 02/04/2026 | JSCP |

| MYPK3 | Iochpe Maxion | 03/10/2025 | 02/04/2026 | JSCP |

| VAMO3 | Vamos | 18/12/2025 | 02/04/2026 | JSCP |

| ABEV3 | Ambev | 18/12/2025 | 06/04/2026 | JSCP |

| RDOR3 | Rede D’Or | 26/03/2026 | 07/04/2026 | JSCP |

| ALOS3 | Allos | 27/03/2026 | 09/04/2026 | JSCP |

| JHSF3 | JHSF | 30/03/2026 | 09/04/2026 | Dividendos |

| ENMT3/ENMT4 | Energisa Mato Grosso | 17/03/2026 | 10/04/2026 | Dividendos |

| ROMI3 | Romi | 22/09/2025 | 10/04/2026 | JSCP |

| TOTS3 | Totvs | 25/03/2026 | 10/04/2026 | JSCP |

| B3SA3 | B3 | 30–31/03/2026 | 13/04/2026 | JSCP |

| REDE3 | Rede Energia | 17/03/2026 | 13/04/2026 | Dividendos |

| VITT3 | Vittia | 09/04/2026 | 13/04/2026 | Bonificação |

| VIVT3 | Vivo | 2025–2026 | 14/04/2026 | JSCP |

| IGTI11/IGTI3/IGTI4 | Iguatemi | 14/04/2026 | 29/04/2026 | Dividendos |

| ISAE3/ISAE4 | Isa Energia Brasil | 12–17/04/2026 | 29/04/2026 | Dividendos |

| SBSP3 | Sabesp | 19–23/03/2026 | 30/04/2026 | JSCP |

| SEER3 | Ser Educacional | 06/04/2026 | 30/04/2026 | Dividendos |

| TIMS3 | TIM | 23/03/2026 | 30/04/2026 | JSCP |

Mas afinal, o que são proventos?

Proventos são pagamentos realizados por empresas aos seus acionistas como forma de distribuir parte dos lucros gerados. Esses pagamentos podem ocorrer de diferentes maneiras, sendo os mais comuns os dividendos e os juros sobre capital próprio (JCP).

Quais as principais diferenças entre Dividendos e JCP?

Os Juros sobre Capital Próprio (JCP) são uma forma de remuneração que as empresas utilizam para distribuir seus lucros aos acionistas. Uma vantagem do JCP é que ele é dedutível do imposto de renda da empresa, o que pode ser benéfico para ela. No entanto, os acionistas pagam 15% de imposto sobre o valor recebido.

Os Dividendos, por outro lado, também representam a parte do lucro que a empresa decide distribuir, porém a grande vantagem para os acionistas é que os dividendos são isentos de imposto de renda.

O que é “data-com” e “data-ex”?

¹Data-com: É a data limite para que o acionista tenha direito a receber os proventos. Se você comprar a ação até essa data, terá direito aos dividendos ou juros sobre o capital próprio anunciados pela empresa.

Data-ex: É a data a partir da qual a ação é negociada sem o direito aos proventos. Se você comprar a ação nessa data ou depois, não receberá os proventos anunciados.

Em resumo, os proventos são uma forma de distribuição de lucros, com dividendos e JCP como principais modalidades. As datas “com” e “ex” definem as datas dos direitos dos acionistas em relação a esses pagamentos. Confira aqui mais informações sobre os dividendos.

Como investir em ações que pagam dividendos?

Para te ajudar na escolha de empresas boas pagadoras de dividendos, temos a nossa carteira dividendos, uma seleção preparada por nossos especialistas, que é indicada para investidores em busca de ações com boa perspectiva de distribuição contínua de rendimentos através de dividendos.

Ela também é uma alternativa para quem busca menor volatilidade no valor das ações e oportunidade para criar um fluxo de caixa recorrente por meio da distribuição dos lucros pelas companhias.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

O universo dos investimentos no Brasil está passando por uma transformação significativa, e conveniência é a palavra que define esse novo momento. Entre as novidades mais aguardadas está o Tesouro Reserva, uma iniciativa que promete redefinir a forma como os brasileiros investem em títulos públicos.

O Tesouro Reserva já está em fase final de testes pelo Tesouro Nacional, e o lançamento oficial ao público está previsto para abril de 2026. Isso significa que compras e resgates poderão ser realizados a qualquer hora, inclusive à noite, nos fins de semana e feriados. E é justamente nesses momentos que os imprevistos costumam acontecer, quando o acesso ao dinheiro é mais difícil e a urgência não espera pelo próximo dia útil.

Essa mudança faz parte de um esforço do Tesouro Nacional para democratizar o acesso aos investimentos e atrair novos perfis de investidores. Ela responde a uma demanda crescente por liquidez imediata e segurança, especialmente entre aqueles que buscam formar uma reserva de emergência.

Mais do que ampliar o horário de negociação, trata-se de uma estratégia inteligente para facilitar o acesso ao Tesouro Direto, inclusive para quem só consegue pensar em investimentos à noite, após o expediente ou nos momentos de descanso.

Quer entender como essa inovação pode transformar a forma de lidar com imprevistos e construir uma reserva financeira mais eficiente? Continue a leitura.

Conheça o Tesouro Reserva

A proposta de operação contínua do Tesouro Direto busca eliminar as barreiras de tempo que limitam o acesso aos títulos públicos, especialmente para quem precisa de liquidez imediata. Atualmente, o programa permite negociações apenas entre 9h30 e 18h, em dias úteis, o que pode ser um obstáculo para quem precisa movimentar o dinheiro fora do horário comercial.

Com o Tesouro Reserva, essa limitação deixa de existir, oferecendo mais liberdade e autonomia ao investidor. Além da ampliação do horário, o Tesouro Nacional também está promovendo melhorias na experiência do usuário, como a simplificação da portabilidade entre plataformas e a reformulação do site oficial. Essas mudanças refletem uma estratégia clara de acessibilidade e inclusão financeira, especialmente para quem está dando os primeiros passos no mundo dos investimentos.

A iniciativa mostra que os desafios enfrentados pelos investidores vão além do horário de negociação. Burocracia, interfaces confusas e processos complexos ainda afastam muitos brasileiros do Tesouro Direto. Ao investir na usabilidade e na simplificação, o programa se alinha às melhores práticas de plataformas digitais, que já adotam essa filosofia e atuam como aliadas na educação financeira e no empoderamento do investidor.

Por fim, ao reunir flexibilidade, acessibilidade e inovação, o Tesouro Reserva se consolida como uma resposta estratégica às demandas contemporâneas do mercado e como um possível novo padrão para a construção de reserva financeira com liquidez imediata.

Um novo título para a reserva de emergência

Uma das principais novidades anunciadas junto à operação 24 horas é a criação de um novo título do governo, pensado especificamente para a formação da reserva de emergência. Embora o Tesouro Selic já esteja disponível e seja amplamente recomendado para esse objetivo, por sofrer menos com os efeitos da marcação a mercado, o Tesouro Nacional lançará em abril de 2026 o Tesouro Reserva, um novo título pós-fixado atrelado à taxa Selic, com liquidez imediata 24/7, investimento mínimo previsto de R$ 1,00 e liquidação via Pix. Outra característica fundamental é a ausência de marcação a mercado, o que garante previsibilidade total no preço de compra e resgate.

A marcação a mercado é um mecanismo que atualiza o valor dos títulos com base nas taxas de juros e na cotação de mercado. Isso faz com que o preço dos papéis varie ao longo do tempo, mesmo antes do vencimento.

Para o investidor que utiliza a reserva financeira, essa característica é vital. Em cenários de volatilidade nas taxas, o valor de um título de renda fixa pode cair, gerando perdas inesperadas se o resgate for feito antes do vencimento. A proteção contra esse risco é, portanto, um diferencial importante para quem busca liquidez sem comprometer o capital investido.

A decisão de criar um título com essa proteção reflete um entendimento claro das preocupações e dos riscos que os investidores iniciantes enfrentam. O Tesouro Nacional, ao buscar diminuir o risco de perdas para quem precisa de liquidez imediata, reconhece que experiências negativas podem desestimular o hábito de investir. Com isso, o Tesouro Reserva se posiciona como uma alternativa simples, acessível e estável para quem está dando os primeiros passos na construção de uma reserva de emergência.

Além disso, o novo título não substitui as opções existentes, mas amplia o leque de alternativas, permitindo que cada investidor encontre a combinação ideal para o próprio perfil e momento financeiro.

O Tesouro Reserva avança, mas a alternativa já está disponível hoje

A discussão sobre o Tesouro Reserva é fascinante e demonstra um futuro promissor para tornar os investimentos mais acessíveis. No entanto, para quem precisa de uma reserva de emergência hoje, a necessidade de liquidez imediata é uma realidade presente. Manter recursos parados em conta corrente, vulneráveis à inflação, representa uma perda silenciosa — especialmente quando já existem soluções disponíveis.

Muito antes do anúncio oficial do Tesouro Reserva, nós da Rico já víamos essa necessidade crescente por liquidez contínua e acesso imediato ao dinheiro. Foi justamente por isso que desenvolvemos o Fundo 24 Horas, uma solução pensada para atender essa demanda de forma simples, estável e disponível o tempo todo. Trata-se de uma alternativa que entrega acesso instantâneo aos recursos diretamente na conta digital da Rico, algo que facilita o dia a dia e reduz fricções no uso da reserva.

Ao focar em soluções acessíveis e descomplicadas, a plataforma incorpora a mesma filosofia que o Tesouro Nacional projeta para o futuro — democratizar o acesso e simplificar a experiência de quem está começando a investir.

Portanto, enquanto o Tesouro Direto avança com o lançamento do Tesouro Reserva, hoje já existem alternativas que que permitem construir uma reserva de emergência de forma segura, prática e eficiente.

Comece a construir sua reserva de emergência aqui.

Fundo 24 Horas em detalhes

Para atender à necessidade de uma reserva de emergência que acompanhe a Selic, com liquidez, a Rico apresenta o Fundo 24 Horas. Este produto foi criado para proporcionar praticidade e rendimento, permitindo que o dinheiro continue gerando ganhos enquanto permanece acessível a qualquer momento.

A principal vantagem do fundo 24H é a agilidade no acesso aos recursos: valores de até R$ 10 mil podem ser resgatados a qualquer hora, enquanto valores maiores seguem janelas rápidas e organizadas dentro do horário comercial. Essa estrutura foi pensada para oferecer segurança, previsibilidade e praticidade ao investidor, garantindo que a reserva esteja disponível quando for realmente necessária.

Além da liquidez, o Fundo 24 Horas oferece rendimento e segurança. O fundo investe majoritariamente em títulos públicos federais e outros ativos de baixo risco. Outro ponto importante é a gestão profissional: o investidor não precisa se preocupar com prazos, taxas ou decisões de alocação, já que uma equipe especializada administra o fundo para manter estabilidade e alinhamento com o CDI/Selic.

Adicionalmente, o fundo não cobra taxa de performance e conta com uma taxa de administração de 0,40% ao ano, o que otimiza a rentabilidade líquida, especialmente para quem valoriza conveniência, simplicidade e integração total dentro da própria conta Rico.

Construindo uma carteira com inteligência

A chegada do Tesouro Reserva em 2026 representa um avanço importante para o mercado financeiro. No entanto, como vimos ao longo deste texto, a necessidade de uma reserva de emergência eficiente é imediata. Deixar o dinheiro parado, sujeito à inflação, significa perder valor enquanto essa reserva ainda não está estruturada.

Aqui na Rico, é possível iniciar essa jornada com segurança e praticidade, em uma plataforma completa que reúne tudo o que o investidor precisa. Além de acessar títulos como o Tesouro Selic e o novo Tesouro Reserva, a plataforma também oferece o Fundo 24 Horas, que já entrega hoje agilidade nos resgates e integração total com a conta digital da Rico. Assim, é possível construir uma reserva de emergência com solidez, flexibilidade e a conveniência de ter todas as soluções em um único lugar.

Todo dia você troca horas por dinheiro. Paga as contas, cumpre seus compromissos e, quando dá, separa um pouco para investir. Se esse já é o seu caso, ótimo: isso revela disciplina e consciência financeira, algo que muitas pessoas ainda não conseguiram construir. Poupar, nesse cenário, não é apenas um hábito; é uma decisão contínua de priorizar o amanhã, mesmo quando o presente exige tanto.

Quando essa fase inicial começa a se consolidar, surge uma nova pergunta: qual o próximo passo? No começo, a prioridade costuma ser a reserva de emergência, que funciona como a base da vida financeira. Depois disso, o investidor pode começar a pensar em estratégias de construção patrimonial e, com o tempo, em formas de gerar renda com os próprios investimentos. É nesse momento que entram os dividendos, os juros sobre capital próprio e os rendimentos distribuídos por fundos imobiliários.

Existe um sonho bastante difundido entre os investidores: o de viver de renda. Em termos práticos, isso significa construir um patrimônio capaz de gerar fluxo financeiro suficiente para ajudar a bancar despesas recorrentes sem depender exclusivamente do salário do trabalho. É uma meta legítima, mas que exige método, paciência e, principalmente, uma leitura realista sobre o que cada classe de ativo pode entregar.

Em 2026, o salário mínimo oficial foi fixado em R$ 1.621,00, com vigência a partir de 1º de janeiro, conforme o Decreto nº 12.797/2025. É a partir desse valor que nasce a pergunta central deste texto: quanto é necessário investir para buscar uma renda equivalente a um salário mínimo com proventos?

A resposta, porém, não é única. Ela muda de acordo com o tipo de ativo analisado. Nos FIIs, a conta pode ser feita com base na renda mensal por cota, porque os pagamentos tendem a ser mensais. Nas ações, a leitura correta é outra: como dividendos e JCP não costumam cair na conta todos os meses, o mais adequado é olhar para o total distribuído em 12 meses e convertê-lo em uma média mensal.

Em outras palavras, FIIs se encaixam melhor na lógica de fluxo recorrente; ações fazem mais sentido quando analisadas como geradoras de renda ao longo do tempo, e não como um “salário” mensal em sentido estrito.

O que faz sentido observar antes de fazer essa conta?

Quando o objetivo é construir renda com proventos, o primeiro impulso costuma ser olhar apenas para o dividend yield.

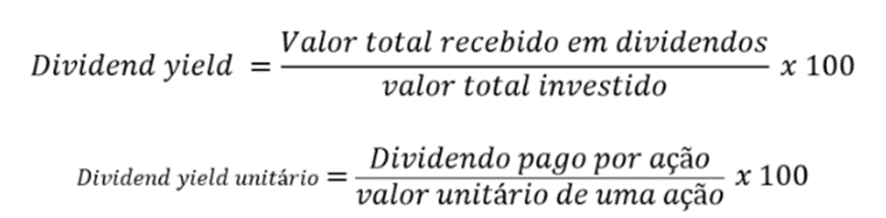

O que é Dividend Yield (DY)?

O dividend yield é um indicador que mostra quanto uma empresa distribuiu em proventos em relação ao preço da ação. Ele é calculado dividindo o total de dividendos pagos em um período pelo valor atual do papel.

Exemplo: se uma ação custa R$ 20 e pagou R$ 1 em dividendos no ano, o DY é de 5%.

Mas esse número, sozinho, não valida a análise. Um DY alto pode refletir um pagamento pontual, um evento não recorrente ou até um preço que caiu muito. Por isso, a leitura precisa ser mais completa. Além do yield, é importante observar o histórico de distribuição, a consistência dos pagamentos, a geração de caixa, o nível de endividamento e o contexto de cada ativo. Em renda, não basta perguntar quanto pagou; é preciso entender como pagou e se esse patamar parece sustentável.

Isso vale para as duas classes. Nos FIIs, o rendimento mensal facilita a visualização da renda, mas não elimina o risco de oscilações. Nas ações, o pagamento menos linear exige ainda mais cuidado para não projetar um fluxo que pode não se repetir no mesmo formato daqui para frente. O ponto central não é encontrar o ativo que distribuiu mais no passado recente, e sim ativos capazes de sustentar um fluxo de renda saudável ao longo do tempo.

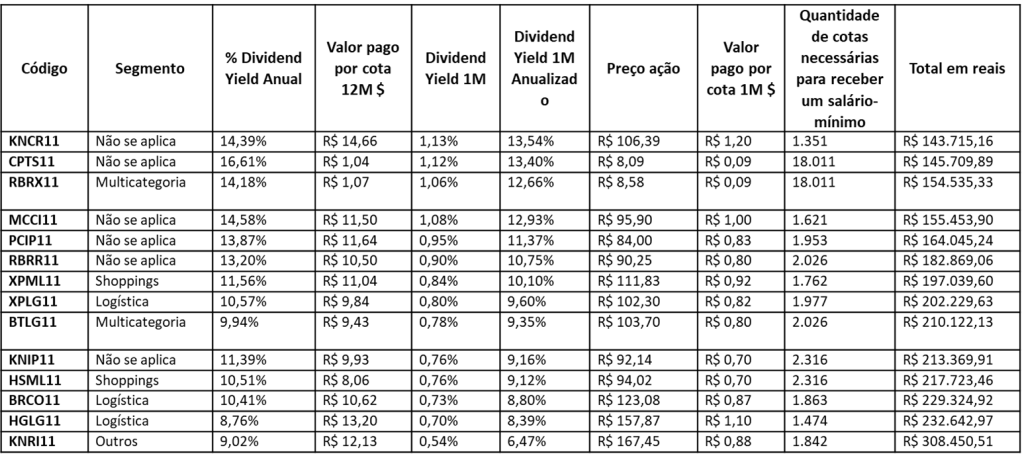

Quanto investir em FIIs para buscar um salário mínimo por mês?

Nos fundos imobiliários, a simulação é mais simples. Como os pagamentos da base analisada são mensais, a conta parte do rendimento por cota no mês e estima quantas cotas seriam necessárias para buscar R$ 1.621 em rendimentos mensais. Para esta simulação, analisamos os 113 FIIs presentes no índice IFIX sob a ótica do pagamento no último mês e nos últimos 12 meses (considerando a data final 27/02/2026).

Para deixar essa conta mais visual, destacamos alguns Fiis que estão no IFIX e também estão presentes em nossas carteiras recomendadas.

Em CPTS11, com preço próximo de R$ 8,09 e rendimento mensal de R$ 0,09 por cota considerando o último pagamento do Fii, o capital estimado para buscar um salário mínimo por mês ficou em torno de R$ 145,7 mil. Em KNRI11, com cotação perto de R$ 106,39 e pagamento mensal de R$ 1,20 por cota, essa conta ficou próxima de R$ 143,7 mil. Já em RBRX11, com preço ao redor de R$ 8,58 e rendimento mensal de R$ 0,09 por cota, o valor necessário ficou em aproximadamente R$ 154,5 mil.

O resultado ajuda a mostrar uma mensagem importante: mesmo em uma classe conhecida pela distribuição recorrente, a construção de renda exige patrimônio relevante. Abaixo estão alguns destaques das nossas recomendações com o valor necessário, em reais, para comprar a quantidade de cotas que podem gerar um salário-mínimo de dividendos.

Os FIIs facilitam a visualização da renda porque pagam com mais frequência, mas isso não significa que o investidor deva olhar apenas para o maior rendimento do momento. Um pagamento mensal mais alto pode refletir circunstâncias específicas da carteira, ganho extraordinário ou um patamar que não necessariamente vai se repetir. Por isso, a seleção precisa considerar também a qualidade dos ativos do fundo, a previsibilidade desse fluxo e a consistência histórica da distribuição.

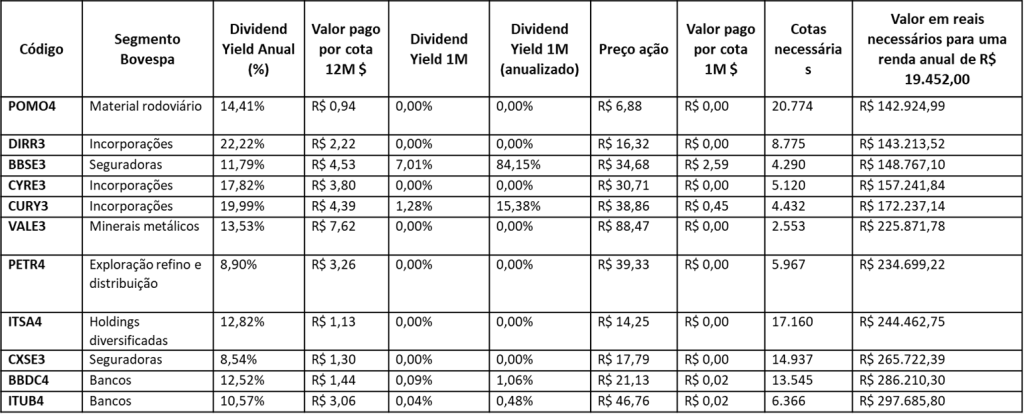

E nas ações? A resposta é diferente

Nas ações, a análise precisa mudar de formato. Como dividendos e JCP geralmente não são distribuídos todos os meses, não faz sentido responder à pergunta da análise como se o investidor fosse receber exatamente R$ 1.621 em cada mês do ano. A melhor leitura passa a derivar de uma análise anual, em busca de uma renda equivalente a um salário mínimo por mês. Para isso, consideramos o recebimento de R$ 19.452 ao ano em proventos, o que equivale a referência mensal da análise quando dividido por 12. Para esta simulação, selecionamos as ações presentes no índice Ibovespa e em nossa carteira recomendada de dividendos.

Essa diferença metodológica é importante. Para a análise, consideramos as ações que compõem o índice Ibovespa. Quando o cálculo é ajustado para refletir corretamente a meta de um salário mínimo por mês, o capital necessário sobe de forma significativa. Isso não invalida a renda com ações; apenas coloca a simulação em uma medida factível.

Aplicando essa metodologia, alguns nomes com perfil mais associado à geração de caixa e distribuição de proventos ajudam a ilustrar o raciocínio. Em POMO4, com preço ao redor de R$ 6,88 e distribuição de R$ 0,94 por ação nos últimos 12 meses, o capital estimado para gerar, em média, um salário mínimo por mês ficou próximo de R$ 143 mil. Em BBSE3, com cotação perto de R$ 34,68 e pagamento acumulado de R$ 4,53 por ação em 12 meses, o valor ficou em torno de R$ 148,8 mil. Já em ITSA4, com preço ao redor de R$ 14,25 e proventos de R$ 1,13 por ação no mesmo período, o patrimônio necessário sobe para aproximadamente R$ 244,5 mil.

Esses exemplos mostram que ações podem, sim, fazer parte de uma estratégia de renda, mas em uma lógica diferente da dos FIIs. O investidor pode alcançar, no acumulado do ano, um fluxo de proventos equivalente à meta mensal desejada, mas sem a mesma linearidade no calendário de pagamentos.

Na prática, haverá meses com pagamentos e outro sem, é um padrão normal para as ações. Das 84 ações do IBOV, 68 tiveram distribuição nos últimos 12 meses, mas apenas 10 registraram pagamento no último mês observado (com data-base final em 27/02/2026). Isso reforça a ideia de que, nessa classe, o foco deve estar menos no “quanto caiu na conta este mês” e mais no “total distribuído ao longo do tempo”.

Então, qual classe faz mais sentido?

Se a prioridade do investidor for acompanhar entradas mais regulares na conta, os FIIs tendem a ser mais aderentes à proposta de renda passiva mensal. A frequência de pagamento ajuda a transformar a meta em algo mais tangível, e a própria metodologia da conta é mais simples. Isso não quer dizer que sejam automaticamente superiores, mas sim que se encaixam melhor quando a pergunta é formulada em termos de renda por mês.

As ações, por sua vez, podem ter um papel complementar bastante relevante. Empresas boas pagadoras podem ajudar na construção dessa renda ao longo do tempo, sobretudo quando combinam geração de caixa, histórico de distribuição e fundamentos consistentes. Mas a expectativa precisa ser calibrada: em vez de pensar em “salário mensal”, faz mais sentido enxergá-las como ativos que podem distribuir uma parcela importante dos lucros ao longo do tempo.

Em muitos casos, a solução mais equilibrada não está em escolher apenas uma classe, e sim em combinar as duas. FIIs podem contribuir com a previsibilidade do fluxo mensal, enquanto ações podem adicionar exposição a empresas de qualidade, potencial de distribuição e crescimento no longo prazo. O centro da estratégia, porém, continua sendo o mesmo: patrimônio, tempo e seleção criteriosa, tudo alinhado com seu perfil de investidor e objetivos. Não existem atalhos para a construção de um patrimônio sólido.

Buscar um salário mínimo com proventos é uma meta possível em termos matemáticos, mas ela depende menos de encontrar o ativo “perfeito” e mais de entender como cada classe funciona.

No fim, a principal mensagem é simples: renda com proventos não nasce de um yield isolado, e sim da combinação entre patrimônio acumulado e qualidade da renda gerada por esse patrimônio.

Em um cenário econômico marcado por taxas de juros elevadas, os investidores enfrentam um momento repleto de desafios e oportunidades no mercado financeiro brasileiro. A alta da Selic impacta diretamente as decisões de investimento, tornando a renda fixa mais atrativa e, consequentemente, criando um cenário mais desafiador para a renda variável.

No entanto, ainda existem ativos na B3 que se destacam por oferecer dividendos superiores ao rendimento atual da taxa do Tesouro Selic, apresentando-se como alternativas interessantes para aqueles que buscam renda passiva. Neste texto, exploraremos quais são esses ativos, como identificá-los, a importância do Dividend Yield e quais estratégias adotar para otimizar seus investimentos.

Cenário brasileiro e os impactos da Selic alta

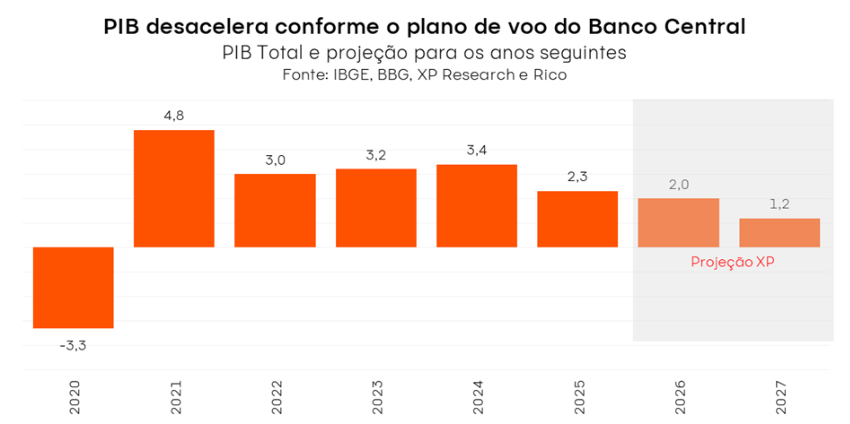

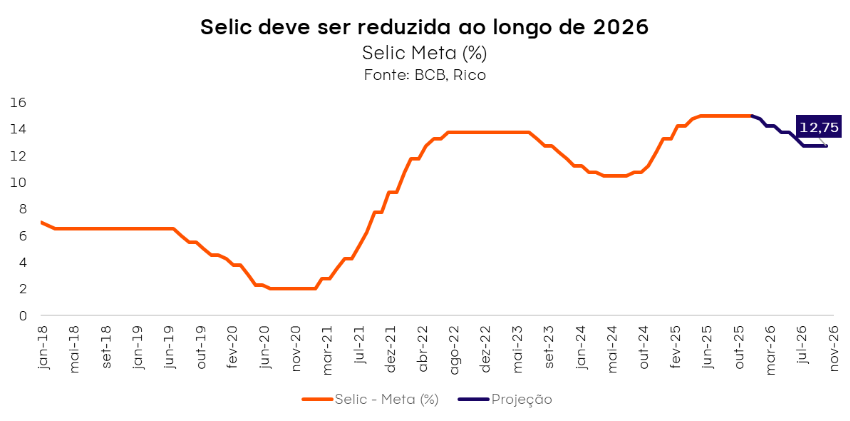

O Brasil atravessa um período de juros elevados. A Selic, em 14,75% ao ano, foi reduzida em 0,25 ponto percentual na reunião do Copom encerrada em 18 de março de 2026, abrindo o ciclo de afrouxamento monetário. A inflação medida pelo IPCA acumulou 3,81% em 12 meses até fevereiro — ritmo menor que o de um ano atrás — e se afastou do teto de 4,5%, ainda acima da meta central de 3%.

Em fevereiro, o IPCA avançou 0,70% e o acumulado desacelerou para 3,81%. Nesse contexto, a política monetária permanece restritiva para conter a alta de preços, encarecendo o crédito e moderando a demanda. Projetamos a Selic em 12,75% ao fim de 2026.

Saiba mais sobre o primeiro corte de juros na última reunião do Copom.

A alta da Selic tem efeitos diretos no mercado financeiro. No caso da renda fixa, torna os investimentos como Tesouro Selic, CDBs e LCIs mais atrativos, pois oferecem retornos elevados com menor risco.

Já no mercado de fundos imobiliários (FIIs), o cenário se torna desafiador. Juros altos podem impactar negativamente esses ativos de algumas maneiras, por exemplo, em relação ao risco de inadimplência dos devedores, e redução das margens de lucro, devido ao aumento do custo de dívida.

Além disso, a alta da Selic freia a economia, reduzindo a demanda por imóveis e dificultando reajustes de aluguéis, o que impacta diretamente os fundos imobiliários que investem em imóveis físicos, conhecidos como fundos de tijolo. Esses fundos também podem enfrentar desvalorização do valor patrimonial dos imóveis devido à menor demanda e ao aumento das taxas de desconto aplicadas nas avaliações.

Os fundos de papel, que aplicam em títulos de crédito imobiliário vinculados a indicadores como CDI e IPCA, costumam mais beneficiados em um cenário de ciclo de taxa de juros em alta. Isso ocorre porque os rendimentos desses fundos são indexados a esses indicadores, o que significa que tendem a acompanhar o aumento dos juros. Portanto, quando a Selic sobe, esses fundos podem ter sua rentabilidade elevada, já que os pagamentos dos títulos que compõem sua carteira também tendem a aumentar.

Dessa forma, a recomendação deve ser a priorização em fundos com portfólios de alta qualidade, baixa vacância e exposição a ativos de risco de crédito mais baixo, buscando equilíbrio entre segurança e potencial de retorno.

Veja aqui os impactos da alta dos juros nos Fundos Imobiliários

Mesmo diante desse cenário, os fundos imobiliários continuam pagando dividendos elevados, superando o rendimento da Selic e do CDI. Para os investidores que buscam renda passiva, encontrar esses ativos pode ser uma excelente estratégia.

Mas afinal, como fazer essa identificação? Nesse sentido, analisar uma métrica chamada Dividend Yield (DY) é fundamental. Por isso, vamos entender o que ela significa.

O que é Dividend Yield e qual sua importância?

O Dividend Yield (DY) é um indicador que mede o retorno dos dividendos pagos em relação ao preço do ativo. Ele é calculado da seguinte forma:

Se um ativo custa R$ 10,00 e paga R$ 1,20 em dividendos ao longo do ano, seu DY é de 12%. Quanto maior esse indicador, maior o retorno que o investidor recebe apenas com os dividendos.

Mas há um ponto de atenção: um DY alto pode ser um sinal positivo, mas também pode indicar que o ativo perdeu valor recentemente, o que pode ser um risco. Afinal, o DY é calculado dividindo os dividendos pelo preço do ativo. Portanto, se o preço cair, o DY pode aumentar artificialmente, mesmo que os dividendos permaneçam os mesmos. Por exemplo, se um fundo imobiliário que custa R$ 10,00 e paga R$ 1,00 de dividendos cair para R$ 5,00, o DY sobe para 20%. Isso pode ser uma oportunidade, mas também um alerta sobre problemas no fundo.

Portanto, ao analisar um DY alto, é crucial considerar a sustentabilidade dos dividendos, os fundamentos dos fundos imobiliários e as razões por trás da queda no preço do ativo.

Retomando a comparação entre os rendimentos dos fundos imobiliários com a taxa Selic, realizamos uma análise do Dividend Yield (DY) dos principais ativos da classe para identificar quais estão oferecendo retornos superiores à nossa taxa de juros atual. Vale ressaltar que uma taxa de 14,75% ao ano equivale a um rendimento de 1,15% ao mês, em valores brutos. Vamos aos resultados abaixo.

Quais ativos estão pagando dividendos acima da Selic?

Para identificar oportunidades dos fundos imobiliários que oferecem dividendos superiores à taxa Selic, focamos em ativos que fazem parte de uma cesta de relevante. Neste caso, analisamos os fundos imobiliários que compõem o índice IFIX.

O que é o IFIX?

O IFIX (Índice de Fundos Imobiliários) é um índice que representa o desempenho dos principais fundos imobiliários negociados na bolsa de valores brasileira (B3). Ele é composto por uma carteira teórica de fundos imobiliários selecionados com base em critérios como liquidez e representatividade no mercado. O IFIX serve como um termômetro para acompanhar a valorização e o rendimento médio desses fundos, ajudando investidores a avaliar o comportamento desse segmento no mercado financeiro.

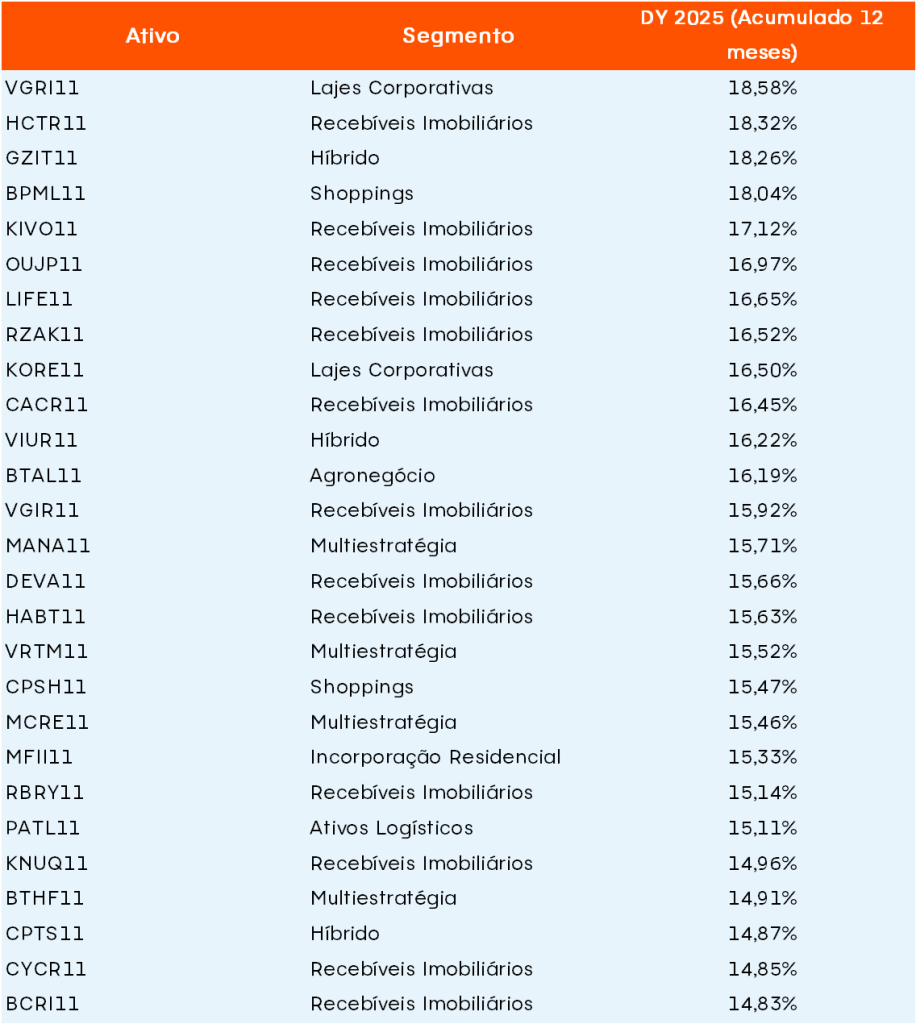

Abaixo estão listados alguns fundos imobiliários que atualmente apresentam um Dividend Yield (DY) superior a 14,75% ao ano (1,15% ao mês – bruto), ou seja, estão superando a taxa Selic:

Fundos Imobiliários (FIIs)

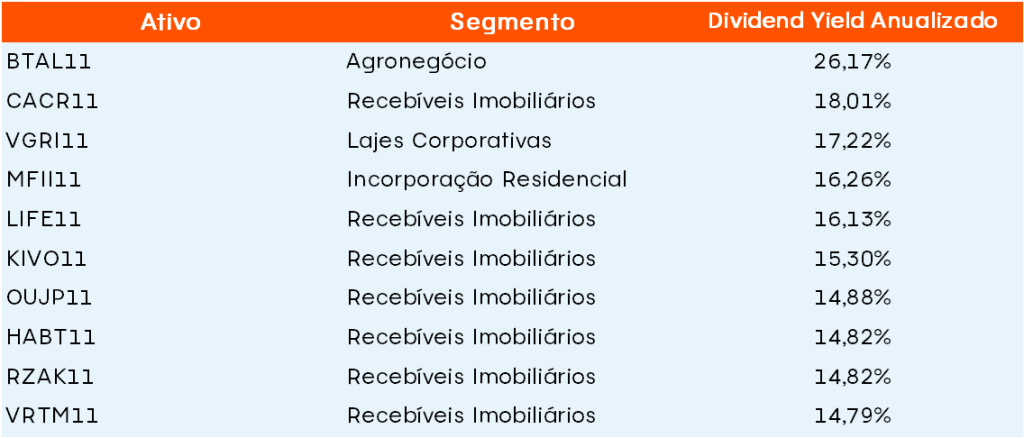

Além dos números dos Dividend Yields (DY) acumulados nos últimos 12 meses, é importante também analisar os pagamentos em um horizonte de curtíssimo prazo, considerando o último pagamento do fundo de forma anualizada, ou seja, observando o último provento pago pelo ativo e transformando, hipoteticamente, para 12 meses. Isso reforça que há fundos atualmente oferecendo uma rentabilidade atrativa, especialmente quando comparada ao patamar atual da Selic. A seguir, apresentamos uma lista de Fundos Imobiliários que possuem um DY anualizado superior a 14,75%.

Fundos Imobiliários (FIIs)

Vale ressaltar que os ativos mencionados neste texto estão pagando dividendos acima da Selic. No entanto, é fundamental lembrar que um DY alto nem sempre indica um bom investimento, nem mesmo garantia de rentabilidade futura. Além disso, este conteúdo não é uma recomendação de compra, apenas reforça que existem boas oportunidades mesmo em um cenário mais desafiador. Por isso, realizar uma análise estratégica e diversificar sua carteira são práticas essenciais.

Como investir em FIIs pagadores de proventos?

Se você deseja montar uma carteira focada em renda passiva, investir em FIIs com bons dividendos pode ser um excelente caminho. No entanto, é essencial analisar:

- Sustentabilidade dos dividendos

- Histórico de pagamento

- Endividamento do fundo

- Potencial de crescimento do setor

Para facilitar essa jornada, nós já fizemos a seleção para você! Atualizamos mensalmente nossas carteiras recomendadas de fundos imobiliários para investidores que desejam obter renda passiva com esses ativos, com base em análises quantitativas e fundamentalistas.

Carteira Recomendada de Fundos Imobiliários: Se o seu foco é gerar renda passiva através dos FIIs, essa carteira traz os melhores fundos imobiliários do mercado, considerando critérios de rentabilidade, segurança e diversificação de segmentos.

Acompanhe nossas recomendações para investir com mais segurança e estratégia, confira nossas Carteiras Recomendadas e garanta uma renda passiva eficiente e sustentável!

Em um cenário econômico marcado por taxas de juros elevadas, os investidores enfrentam um momento repleto de desafios e oportunidades no mercado financeiro brasileiro. A alta da Selic impacta diretamente as decisões de investimento, tornando a renda fixa mais atrativa e, consequentemente, criando um cenário mais desafiador para a renda variável.

No entanto, ainda existem ativos na B3 que se destacam por oferecer dividendos superiores ao rendimento atual da taxa do Tesouro Selic, apresentando-se como alternativas interessantes para aqueles que buscam renda passiva. Neste texto, exploraremos quais são esses ativos, como identificá-los, a importância do Dividend Yield e quais estratégias adotar para otimizar seus investimentos.

Cenário brasileiro e os impactos da Selic alta

O Brasil atravessa um período de juros elevados. A Selic, em 14,75% ao ano, foi reduzida em 0,25 ponto percentual na reunião do Copom encerrada em 18 de março de 2026, abrindo o ciclo de afrouxamento monetário. A inflação medida pelo IPCA acumulou 3,81% em 12 meses até fevereiro — ritmo menor que o de um ano atrás — e se afastou do teto de 4,5%, ainda acima da meta central de 3%.

Em fevereiro, o IPCA avançou 0,70% e o acumulado desacelerou para 3,81%. Nesse contexto, a política monetária permanece restritiva para conter a alta de preços, encarecendo o crédito e moderando a demanda. Projetamos a Selic em 12,75% ao fim de 2026.

Saiba mais sobre o primeiro corte de juros na última reunião do Copom.

A alta da Selic tem efeitos diretos no mercado financeiro. No caso da renda fixa, torna os investimentos como Tesouro Selic, CDBs e LCIs mais atrativos, pois oferecem retornos elevados com menor risco.

Já no mercado de ações, o cenário se torna desafiador. Juros altos impactam negativamente esses ativos de algumas maneiras, por exemplo, empresas de setores mais endividados sentem o peso dos juros altos, pois o custo da dívida aumenta, reduzindo margens de lucro e limitando investimentos em crescimento.

Veja aqui os impactos da alta dos juros nas ações.

Apesar do cenário desafiador, o Ibovespa seguiu batendo recordes históricos, acumulando alta consistente de mais de 12% em 2026 (até dia 23/03/2026), impulsionado, principalmente, pelo fluxo estrangeiro em busca de alternativas fora dos EUA. Esse movimento reforça como a renda variável pode desempenhar um papel relevante em carteiras diversificadas e voltadas para o longo prazo. Além da valorização do índice, alguns ativos seguem se destacando pelo pagamento consistente de proventos. Algumas ações continuam pagando dividendos elevados, superando o rendimento da Selic e do CDI. Para os investidores que buscam renda passiva, encontrar esses ativos pode ser uma excelente estratégia.

Mas afinal, como identificar esses ativos? Nesse sentido, analisar uma métrica chamada Dividend Yield (DY) é fundamental. Por isso, vamos entender o que ela significa.

O que é Dividend Yield e qual sua importância?

O Dividend Yield (DY) é um indicador que mede o retorno dos dividendos pagos em relação ao preço do ativo. Ele é calculado da seguinte forma:

Se um ativo custa R$ 10,00 e paga R$ 1,20 em dividendos ao longo do ano, seu DY é de 12%. Quanto maior esse indicador, maior o retorno que o investidor recebe apenas com os dividendos.

Mas há um ponto de atenção: um DY alto pode ser um sinal positivo, mas também pode indicar que o ativo perdeu valor recentemente, o que pode ser um risco. O DY é calculado dividindo os dividendos pelo preço do ativo. Se o preço cair, o DY pode aumentar artificialmente, mesmo que os dividendos permaneçam os mesmos. Por exemplo, se uma ação que custa R$ 10,00 e paga R$ 1,00 de dividendos cair para R$ 5,00, o DY sobe para 20%. Isso pode ser uma oportunidade, mas também um alerta sobre problemas na empresa.

Portanto, ao analisar um DY alto, é crucial considerar a sustentabilidade dos dividendos, os fundamentos da empresa e as razões por trás da queda no preço do ativo.

Retomando a comparação entre os rendimentos das ações com a taxa Selic, realizamos uma análise do Dividend Yield (DY) das ações que compõem o índice Ibovespa para identificar quais estão oferecendo retornos superiores à nossa taxa de juros. Vale ressaltar que uma taxa de 14,75% ao ano equivale a um rendimento de 1,15% ao mês (bruto). Vamos aos resultados abaixo.

Quais ativos estão pagando dividendos acima da Selic?

Para identificar oportunidades de em ações que oferecem dividendos superiores à taxa Selic, focamos em ativos que fazem parte de uma cesta de índice relevante. Neste caso, analisamos as ações que integram o índice IBOV, elencando todas que têm o dividend yield acumulado de 12 meses superior aos atuais 14,75% da Selic.

O que é o IBOV?

Os ativos listados fazem parte de dois importantes índices da B3:

– IBOV (Índice Bovespa): Principal índice da bolsa brasileira, composto pelas ações mais negociadas na B3, refletindo o desempenho geral do mercado acionário do Brasil.

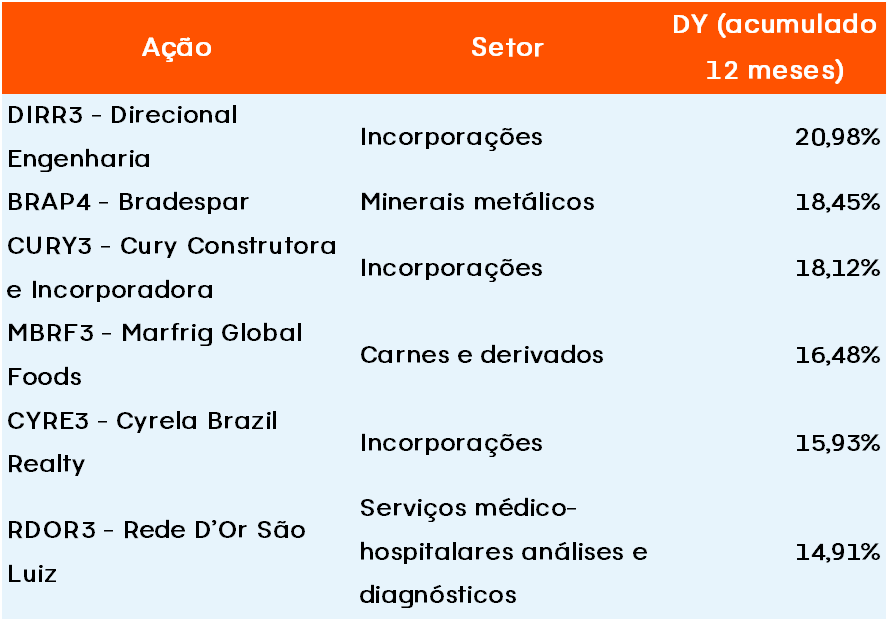

Abaixo, listamos as empresas com o DY acumulado nos últimos 12 meses superior a 14,75% ao ano:

Ações

Este material não é uma recomendação de investimento. O objetivo é mostrar que, independentemente do cenário macro, há oportunidades na renda variável. Avalie se elas fazem sentido para o seu perfil e objetivos e priorize a seleção de ativos de qualidade para a sua carteira.

Como investir em Ações pagadoras de proventos?

Se você quer montar uma carteira focada em renda passiva, investir em ações com bons dividendos pode ser um excelente caminho. No entanto, é essencial analisar:

- Sustentabilidade dos dividendos

- Histórico de pagamento

- Endividamento da empresa

- Potencial de crescimento do setor

Para facilitar essa jornada, nós já fizemos a seleção para você! Atualizamos mensalmente nossas carteiras recomendadas de ações para investidores que desejam obter renda passiva com esses ativos, com base em análises quantitativas e fundamentalistas.

Carteira Recomendada de Dividendos: Nossa equipe de especialistas seleciona mensalmente as melhores ações pagadoras de dividendos, garantindo um portfólio equilibrado e focado em geração de renda.

Os ativos mencionados neste texto estão pagando dividendos acima da Selic. No entanto, é fundamental lembrar que um DY alto nem sempre indica um bom investimento. Por isso, realizar uma análise estratégica e diversificar sua carteira são práticas essenciais.

Acompanhe nossas recomendações para investir com mais segurança e estratégia, confira nossas Carteiras Recomendadas e garanta uma renda passiva eficiente e sustentável!

O Banco Central decidiu reduzir a taxa Selic de 15,00% para 14,75% ao ano conforme esperado pela maioria do mercado. A decisão ocorre em um ambiente de inflação ainda acima da meta, atividade econômica mostrando sinais de moderação (mas com recuperação recente), riscos fiscais no radar e cenário internacional marcado por elevada incerteza, com destaque para o agravamento dos conflitos geopolíticos no Oriente Médio e seus reflexos sobre commodities e ativos globais.

Apesar do início do ciclo de cortes, a Selic segue em patamar elevado, o que mantém a renda fixa atrativa no curto prazo e não elimina a importância da diversificação nos investimentos de médio e longo prazo.

Copom reduz a Selic para 14,75% ao ano

O Comitê de Política Monetária (Copom) decidiu reduzir a taxa básica de juros em 0,25 p.p., para 14,75% ao ano, sinalizando o início de um ciclo de flexibilização monetária de forma cautelosa e gradual. O Banco Central reconhece avanços na dinâmica inflacionária de curto prazo, com algum arrefecimento tanto da inflação cheia quanto da subjacente. Ainda assim, avalia que o balanço de riscos segue simétrico, porém, mais elevado do que o usual, tendo se intensificado após o início dos conflitos no Oriente Médio.

Acreditávamos que, diante do aumento da incerteza, o Comitê aguardaria um pouco mais antes de alterar a taxa de política monetária, a fim de avaliar melhor a evolução das tensões geopolíticas e seus efeitos domésticos. No entanto, o Copom justificou o início do ciclo ao reconhecer que o período prolongado de juros altos já produziu evidências concretas de transmissão da política monetária: a atividade econômica desacelerou conforme o esperado pela autoridade monetária, criando condições para ajustes graduais na taxa básica.

Nosso cenário-base continua a antecipar que as tensões geopolíticas irão arrefecer, a atividade doméstica terá uma recuperação apenas moderada e a inflação permanecerá dentro do intervalo da meta. Dessa forma, seguimos projetando cortes de 0,50 p.p. na taxa Selic nas próximas reuniões, até 12,75%, seguidos por uma pausa para avaliação mais detalhada do período eleitoral e da política fiscal à frente.

Vale lembrar: os Bancos Centrais utilizam a taxa de juros como principal instrumento para controlar a inflação, elevando-a para esfriar a economia ou reduzindo-a para estimular o crescimento.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando os próximos passos da política monetária.

O documento divulgado hoje manteve, em grande parte, os argumentos da reunião anterior, reforçando a estratégia de cautela e a dependência dos dados. Desta vez, porém, o Comitê trouxe um novo elemento central: o agravamento dos conflitos no Oriente Médio, que aumentou consideravelmente a incerteza sobre o cenário inflacionário global e doméstico.

O Copom reconheceu que esse choque geopolítico tem efeitos diretos e indiretos sobre a inflação no Brasil: seja pela alta das commodities, seja pela volatilidade cambial e pelas condições financeiras globais mais restritivas. Diante disso, o Comitê adotou uma postura de “esperar para ver”, reafirmando que os próximos passos do ciclo de cortes dependerão de maior clareza sobre a profundidade e extensão dos conflitos.

Ao mesmo tempo, o Copom justificou o início do ciclo ao reconhecer que o período prolongado de juros altos já produziu evidências concretas de transmissão da política monetária.

Economia doméstica com sinais de moderação

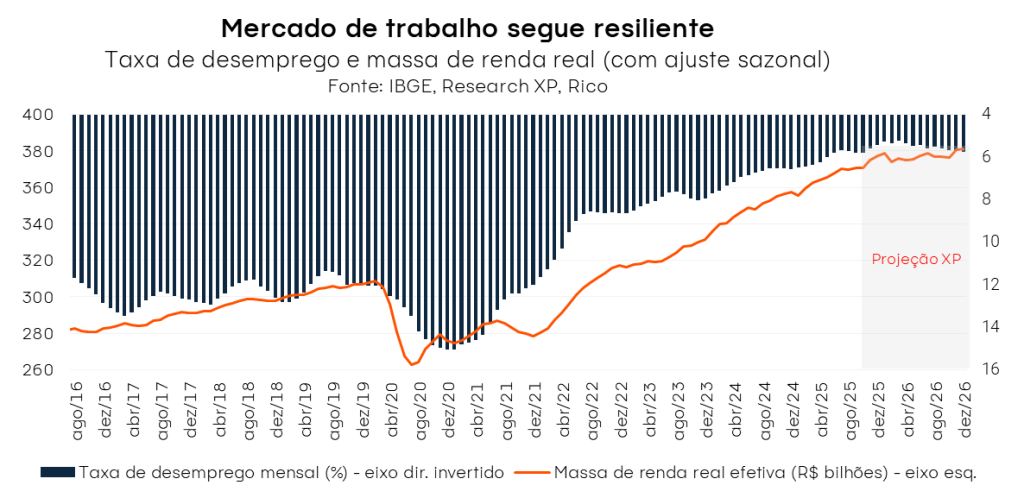

A descrição do cenário doméstico pelo Copom permaneceu praticamente inalterada, mencionando “moderação no crescimento da atividade econômica” e que “a inflação cheia e as medidas subjacentes seguiram apresentando algum arrefecimento”. Interpretamos essa descrição também como dovish (mais branda), considerando que indicadores de alta frequência recentes surpreenderam para cima tanto em inflação quanto em atividade econômica.

A autoridade também menciona a resiliência do mercado de trabalho. Esse fator pode ser fonte relevante de pressão sobre os preços. A taxa de desemprego permanece historicamente baixa, enquanto o rendimento médio do trabalho continua crescendo acima da inflação.

Vale lembrar: um mercado de trabalho aquecido tende a pressionar os salários. Com maior poder de barganha dos trabalhadores e elevada demanda por mão de obra, salários sobem, o consumo se fortalece e o processo inflacionário ganha persistência.

Na mesma linha, as expectativas de inflação permanecem desancoradas em relação à meta de 3,0%. Segundo a pesquisa Focus, as projeções para 2026 estão em 4,1% e para 2027 em 3,8%. A própria projeção do Copom para o terceiro trimestre de 2027, seu horizonte relevante de política monetária, está em 3,3%, ainda acima do centro da meta.

O risco fiscal não foi esquecido

O comunicado que acompanhou a decisão também manteve a referência à gestão das contas públicas como um fator de risco, ainda que com menor destaque. O Comitê ressaltou que o cenário fiscal pode prejudicar a percepção de risco dos investidores, afetando ativos financeiros brasileiros — como títulos de renda fixa, câmbio e ações — além de influenciar as expectativas de inflação no médio prazo.

Expectativas de inflação: o que são?

As expectativas de inflação são fundamentais para o controle da inflação em si.

A lógica é simples: se empresas e consumidores acreditam que os preços continuarão subindo, tendem a antecipar reajustes, acelerando o processo inflacionário. Esse comportamento afeta salários, contratos e decisões de investimento — tornando a inflação mais difícil de combater no futuro.

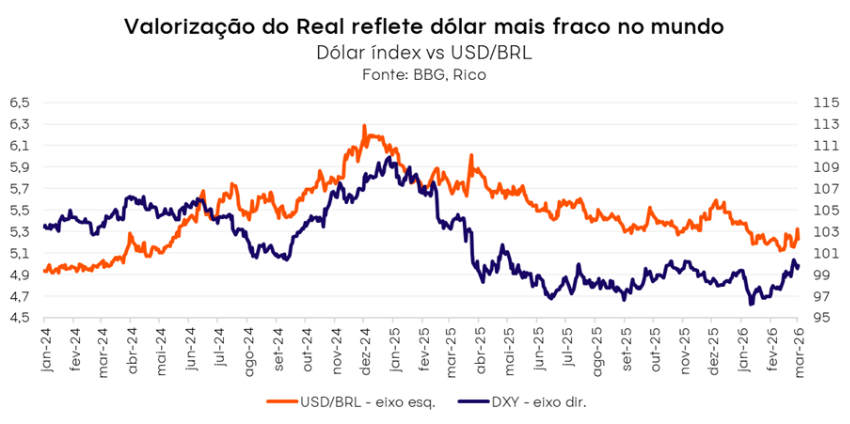

Dessa forma, apesar da forte valorização recente do real, a percepção de risco país segue sendo um fator relevante para o controle de preços adiante. Avaliamos que a dinâmica recente da moeda reflete mais o enfraquecimento global do dólar do que uma melhora estrutural na percepção de risco do Brasil.

A decisão e o que esperar

O Copom optou por reduzir a Selic para 14,75% ao ano, iniciando o ciclo de flexibilização monetária com passos pequenos e cuidadosos. O comunicado reforçou que os próximos passos do processo de calibração da taxa básica dependerão de novas informações, especialmente sobre a extensão e os efeitos dos conflitos geopolíticos.

Nosso cenário-base continua a antecipar que as tensões geopolíticas irão arrefecer, a atividade doméstica terá uma recuperação apenas moderada e a inflação permanecerá dentro do intervalo da meta. Dessa forma, seguimos projetando cortes de 0,50 p.p. na taxa Selic nas próximas reuniões, até 12,75%, seguidos por uma pausa para avaliação mais detalhada do período eleitoral e da política fiscal à frente.

No entanto, considerando os desenvolvimentos recentes tanto no cenário global quanto no doméstico, acreditamos que há chances de deterioração do cenário inflacionário, possivelmente impactando as expectativas de inflação. Assim, a calibragem monetária à frente pode acabar sendo menos intensa do que atualmente esperamos. O monitoramento dos preços do petróleo, da taxa de câmbio e, particularmente, das expectativas de inflação será fundamental nas próximas semanas.

A política monetária seguirá em patamar contracionista — ou seja, ainda atuando para desacelerar a economia, encarecer o crédito e reduzir a pressão sobre os preços.

Como vou sentir o efeito da decisão dos juros no dia a dia?

Para o dia a dia do brasileiro, pouca coisa muda no curto prazo com o corte de 0,25 p.p. na Selic. Isso porque a política monetária atua com defasagem: no Brasil, os efeitos das mudanças na Selic levam de 3 a 12 meses para se refletirem plenamente nas taxas de crédito para empresas e famílias.

A política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futura, e não necessariamente a inflação que vemos hoje.

Além disso, o impacto varia conforme a modalidade. Um corte de 1 p.p. na Selic, por exemplo, leva a uma variação quatro vezes maior nos juros do cheque especial ao longo de 12 meses, enquanto o crédito imobiliário e o crédito para veículos reagem de forma mais lenta, (conforme estudo do Banco Central).

Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras ainda deve persistir nos próximos meses.

Renda fixa segue atrativa

Mesmo com o início do ciclo de cortes, a Selic em 14,75% mantém o cenário favorável para a renda fixa:

- Pós-fixados: retorno elevado com segurança e liquidez.

- Títulos IPCA+: proteção contra inflação e ganho real.

- Prefixados: ganham mais destaque com o início do ciclo de cortes, mas cautela ainda é fundamental devido ao cenário incerto, especialmente diante da volatilidade geopolítica. Priorizamos prazos curtos e emissores sólidos.

Selic elevada pede cautela, mas não o fim da diversificação na bolsa

A Selic segue em patamar elevado, o que naturalmente exige cautela na alocação em ativos de risco. No entanto, o pano de fundo mudou: o ciclo de cortes foi iniciado, e essa sinalização tende a atuar como vetor positivo para a bolsa brasileira.

Investidores costumam se antecipar aos movimentos de política monetária. Assim, mesmo com um início mais conservador, o simples fato de o ciclo ter começado já costuma favorecer ativos de risco, especialmente quando combinado com fluxo estrangeiro e valuations ainda competitivos.

Nossa recomendação para a renda variável brasileira segue focada em equilíbrio:

- Empresas cíclicas de alta qualidade, que tendem a se beneficiar mais à frente com a continuidade do ciclo de cortes;

- Empresas resilientes, menos sensíveis ao movimento dos juros, como energia, saneamento e financeiro, com forte geração de caixa e baixo endividamento.

Em resumo: a Selic ainda exige cuidado, mas o início do ciclo de cortes amplia o espaço para oportunidades. O momento pede diversificação, seletividade e visão de longo prazo.

Recomendações completas

Confira todas as nossas recomendações, de acordo com seu perfil de investidor, no Onde Investir da Rico.

Abaixo, os destaques para o momento:

- Pós-fixados: retorno elevado com segurança e liquidez.

- IPCA+: proteção contra a persistência inflacionária e ganho real.

- Prefixados: ganham mais destaque com o início do ciclo de cortes, mas a cautela ainda é fundamental diante do cenário incerto. Priorizamos prazos curtos e emissores sólidos.

- Ações: equilíbrio entre ciclicidade e resiliência, com qualidade e visão de longo prazo.

- Internacional: diversificação e proteção em tempos de incerteza no Brasil e no mundo.

É comum ouvir no mercado que a queda dos juros favorece a Bolsa de Valores. A lógica é simples: com a Selic mais baixa, o custo de capital diminui, o crédito fica mais acessível e os investidores buscam alternativas de maior retorno, como as ações. Mas até que ponto essa percepção se confirma na prática?

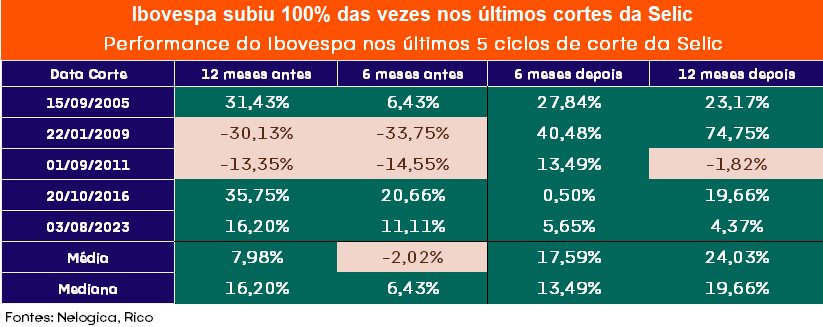

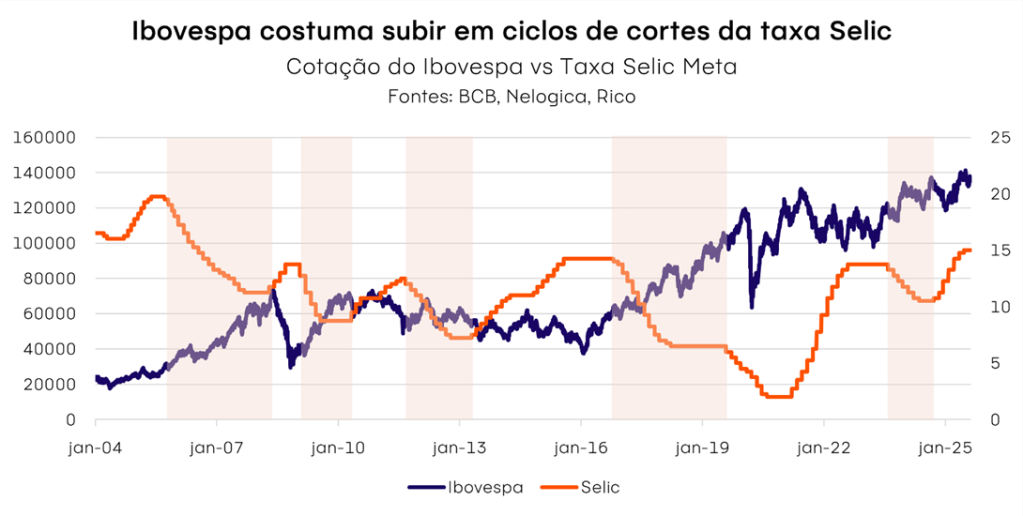

Para responder a essa pergunta, elaboramos este estudo analisando o comportamento do Ibovespa e dos principais setores da Bolsa nos cinco últimos ciclos de corte da Selic (2005, 2009, 2011, 2016 e 2023). O objetivo é entender como o mercado se movimenta antes e depois do primeiro corte, quais setores se beneficiam mais, e de que forma fatores como amplitude do ciclo e contexto macroeconômico influenciam os resultados.

A análise setorial foi construída a partir de um painel de aproximadamente 100 ações representativas, divididas em 18 setores, listados na tabela abaixo:

| SETORES |

| Agro |

| Alimentos e Bebidas |

| Bancos |

| Bens de Capital |

| Construção Civil |

| Educação |

| Energia e Saneamento |

| Financeiro (não bancário) |

| Mineração e Siderurgia |

| Óleo e Gás |

| Papel e Celulose |

| Saúde |

| Shopping |

| Tecnologia da Informação |

| Telecomunicações |

| Transporte |

| Varejo |

| Varejo alimentar |

Para cada ciclo, calculamos a média de retorno por setor em quatro janelas: 12 meses antes, 6 meses antes, 6 meses depois e 12 meses depois do primeiro corte.

Esse método permitiu uma visão homogênea e histórica dos últimos 20 anos, sem depender apenas dos índices setoriais da B3, que só passaram a existir em 2011. Também consideramos apenas ações que possuem maior histórico de negociação na B3 e que estavam presentes no maior número possível de ciclos anteriores.

Ibovespa: visão geral

O levantamento dos dados mostrou que o Ibovespa costuma se antecipar aos cortes de juros na maioria das vezes: em 60% dos ciclos analisados o movimento de alta iniciou antes do primeiro corte de juros. Ou seja, historicamente o índice mostra um padrão claro de antecipação nos 12 e 6 meses que antecedem o primeiro corte da taxa Selic. Isso significa que os investidores se posicionam antes da decisão oficial, apostando na queda dos juros e seus efeitos positivos sobre a economia e os ativos de risco, conforme podemos visualizar na tabela abaixo:

Além desse padrão de antecipação, os dados dos últimos cinco ciclos mostram que costuma ocorrer um movimento de alta do Ibovespa depois do corte de juros. Em 80% dos ciclos analisados, o Ibovespa subiu nos 12 meses seguintes ao corte, e em 100% dos casos houve alta nos 6 meses seguintes. Ou seja, a maioria dos ciclos teve desempenho positivo após o corte, com raras exceções.

Vale destacar que 2009 foi um período marcado por particularidades relevantes devido à crise financeira global de 2008. A crise financeira derrubou o mercado antes do início do ciclo de corte de juros no Brasil. No entanto, o período posterior foi excepcional, com alta de quase 75% em 12 meses. Mesmo excluindo esse ano atípico, os retornos pós-corte continuam expressivos.

A principal conclusão da análise dos retornos do Ibovespa antes e depois dos últimos cinco ciclos de cortes de juros é que aguardar o corte confirmado pode fazer o investidor perder boa parte da valorização. Isso acontece porque o mercado financeiro costuma antecipar as decisões do Banco Central, precificando as expectativas antes do anúncio oficial. Portanto, quem espera pela confirmação do corte para começar a investir pode acabar perdendo uma parcela significativa do movimento de alta.

Além disso, é fundamental considerar que o contexto econômico de cada ciclo e outros fatores além da taxa de juros influenciam o desempenho do Ibovespa. Elementos como cenário político, condições fiscais, ambiente externo e indicadores econômicos podem impactar o mercado de ações, tornando a análise mais ampla um fator relevante para a tomada de decisão.

Por fim, compreender o comportamento histórico do Ibovespa em relação a esses ciclos de cortes de juros oferece uma base valiosa para decisões de investimento mais estratégicas. Conhecer esses padrões ajuda o investidor a identificar oportunidades e riscos, aprimorando o timing das operações e potencializando os resultados no mercado acionário.

Além da análise do comportamento do índice nos últimos ciclos de corte da Selic, examinamos também o desempenho de cada setor, bem como fizemos outras comparações e análises e trouxemos conclusões importantes para o investidor. Faça o donwload do material completo a seguir:

Comportamento do Ibovespa e setores da bolsa em ciclos de queda da Selic

Está esperando o corte da Selic pra começar a investir? Cuidado! O mercado costuma se antecipar. Neste estudo, analisamos o que os dados dos últimos 5 ciclos de corte da Selic revelam sobre o comportamento da Bolsa. Confira!