A Previdência privada é provavelmente o investimento mais incompreendido do mercado financeiro. Parte da culpa pode ser atribuída ao longo período em que apenas poucas instituições distribuíam esse tipo de investimento, com produtos muitas vezes marcados pela rentabilidade “duvidosa” e custos elevados.

Para completar, as diferentes regras incidentes sobre investimentos em previdência privada aumentam sua complexidade, contribuindo para afastar ainda mais os investidores.

Abaixo, explicamos o que é o investimento em fundos de previdência privada e porque todo investidor deveria considerar ter em sua carteira de investimento – de olho em um futuro financeiro mais tranquilo.

Detalhamos também as modalidades desse tipo de investimento, além de vantagens tributárias e tipos de fundos disponíveis para ajudar você a tomar decisões informadas sobre seu investimento.

O que é um Fundo de Previdência Privada?

O Fundo de Investimento em previdência privada é uma aplicação financeira que oferece diversos benefícios fiscais e estruturais para o investidor que busca conquistar objetivos de longo prazo, como por exemplo a sua aposentadoria.

Ao contratar um plano de previdência, você destinará recursos para um fundo de investimento administrado por uma instituição financeira, que por sua vez fará a aplicação desses recursos em diferentes investimentos, de acordo com a estratégia definida.

Esses ativos podem incluir títulos públicos, títulos privados, ações, entre outros, buscando proporcionar uma rentabilidade atrativa no longo prazo.

Com uma variedade de opções de planos e regimes de tributação, a previdência privada tende a ser uma alternativa capaz de se adaptar às necessidades e objetivos de diferentes perfis de investidores, visando a otimização do patrimônio ao longo dos anos.

Previdência Fechada ou aberta?

Há dois tipos de veículo de previdência privada hoje disponíveis no Brasil: as fechadas e as abertas.

Os fundos fechados são exclusivos para funcionários de empresas ou membros de uma instituição – no qual normalmente a empresa aloca uma parcela, e o adicional fica a cargo do funcionário.

Já os fundos abertos podem ser acessados por qualquer pessoa, sendo divididos entre as modalidades PGBL e VGBL. Ambos os tipos de planos oferecem benefícios fiscais significativos, mas suas características se adequam a diferentes perfis de investidores.

Previdência aberta: PGBL ou VGBL?

Dentro essas modalidades, o investidor deverá escolher qual se encaixa melhor em suas necessidades. Essa escolha será norteada principalmente pela diferença de tributação:

- O PGBL será ideal para quem faz a declaração completa do Imposto de Renda e deseja deduzir até 12% da renda bruta anual tributável. Nessa modalidade, o imposto incide sobre o valor total resgatado.

| Renda Bruta Anual Tributável | Contribuição máxima dedução de IR (no PGBL) |

| R$120.000 | R$14.400 |

Saiba aqui o quanto você pode aplicar em um plano PGBL, para deduzir o máximo possível na sua declaração de IR.

- O VGBL será recomendado para quem opta pela declaração simplificada do IR ou já atingiu o limite de dedução com outros produtos de previdência. Nessa modalidade, o imposto é aplicado apenas sobre os rendimentos acumulados.

Tributação: Regime progressivo x regime regressivo

Feita a escolha de qual modalidade se adequa melhor aos seus objetivos tributários, o investidor precisará escolher qual o regime de imposto de renda de seu fundo de previdência. Sendo as duas seguintes tabelas possíveis:

Tabela regressiva de IR

Na tabela regressiva, a alíquota de imposto de renda diminui conforme o tempo de aplicação, incentivando o investimento a longo prazo. Assim, essa é indicada para objetivos de médio a longo prazo, pois oferece alíquotas de IR menores ao longo do tempo.

| Prazo de Permanência | Alíquota de IR |

| Até 2 anos | 35% |

| 2 a 4 anos | 30% |

| 4 a 6 anos | 25% |

| Acima de 10 anos | 10% |

Tabela progressiva

Na tabela progressiva, a alíquota de imposto de renda é aplicada de acordo com a faixa de renda do investidor. As alíquotas variam de 0% a 27,5% e são progressivas conforme o valor do resgate.

| Faixa de Renda Bruta Anual Tributável | Alíquota de IR |

| Até R$1.903,98 | Isento |

| R$1.903,98 a R$2.826,65 | 7,5% |

| R$2.826,65 a R$3.751,05 | 15% |

| R$3.751,06 a R$4.664,68 | 22,5% |

| Acima de R$4.664,68 | 27,5% |

Resgatar ou obter renda?

Por fim, a última decisão do investidor nesse processo será escolher o modo de resgate desse investimento. O investidor pode escolher uma data futura e deverá optar por:

- Resgatar o saldo total acumulado e administrar a sua utilização em outro tipo de investimento ou uso;

- realizar a contratação do pagamento de uma renda mensal que pode ser do tipo vitalícia, na qual o investidor vai receber uma renda mensal até a data do seu falecimento, quando encerraria esse recebimento;

- contratar uma renda temporária mensal com prazo certo, com um valor definido por tempo específico; ou finalmente,

- Optar por uma renda vitalícia com reversão aos beneficiários – que terá sequência do recebimento mesmo após o falecimento do investidor titular.

Vale destacar que, em todos esses casos, a renda contratada será adicionada às demais outras fontes de renda do titular, sendo tributada conforma a tabela progressiva do imposto de renda – que isenta a incidência de IR para rendas mensais de até R$ 1.903,98, seguido o indicado na tabela acima após esse valor.

Benefícios do Produto

Como objetivo de incentivar o planejamento de uma aposentadoria complementar, a previdência oferece uma série de benefícios, quando comparados a outros investimentos, incluindo:

- Benefícios fiscais: Deduções da base de cálculo do Imposto de Renda para investidores que contratam planos do tipo PGBL, podendo chegar a 12% da renda bruta anual tributável.

Além disso, a tabela regressiva do IR para fundos de previdência atinge a menor alíquota existente entre investimentos: de 10%.

- Isenção do come-cotas: Ao contrário de outros fundos de investimento, os fundos previdenciários não estão sujeitos à antecipação semestral do Imposto de Renda, o que tende a melhorar sua rentabilidade a longo prazo.

- Planejamento sucessório: Os planos VGBL oferecem isenção de imposto na transmissão dos recursos (Isenção de ITCMD), pois não entram em inventário, dependendo da legislação estadual. Além disso, são destinados aos beneficiários indicados, independente de grau de parentesco.

- Fácil portabilidade: Os investidores podem transferir seus recursos entre diferentes fundos de previdência sem custo adicional, permitindo ajustes na estratégia de investimento.

- Flexibilidade: Opções de resgate ou recebimento de renda mensal, com possibilidade de escolha entre renda vitalícia, temporária ou reversível aos beneficiários.

Taxas da previdência privada

Por fim, é importante o investidor conhecer bem as taxas para evitar surpresas durante seu planejamento. Na previdência privada, o investidor poderá ser cobrado pelas seguintes taxas, a depender da instituição com quem contrata:

- Taxa de administração: Essa taxa é a remuneração do time de gestão do patrimônio, geralmente variando entre 0% e 4% ao ano. Essa taxa já é descontada da rentabilidade do fundo. Ou seja, não haverá desconto em sua conta bancária, e sim redução do patrimônio investido.

- Taxa de Performance: Similar a taxa de administração, incidirá sobre a rentabilidade que ultrapassa o benchmark (índice de referência, como CDI ou Ibovespa), podendo variar entre seguradoras e fundos.

- Taxa de carregamento: Cobrada na entrada e/ou saída do plano, podendo chegar a 3% ou mais. Nesse caso, a taxa será descontada do aporte ou resgate do fundo.

Na Rico, oferecemos zero taxa de carregamento de entrada e saída, zero taxa de custódia e portabilidade sem burocracia. Faça sua portabilidade ou contratação da previdência privada pelo app da Rico.

Consistência faz diferença?

Finalmente, vale destacar que a previdência privada te ajuda a garantir uma importante ferramenta no mundo dos investimentos: a consistência. Isso porque é possível programar aportes mensais direto de sua conta bancária.

Mas por que a consistência importa?

Detalhamos o tema nesse texto, mas de maneira resumida, podemos afirmar que a consistência é a melhor forma de usar a magia dos juros compostos a seu favor.

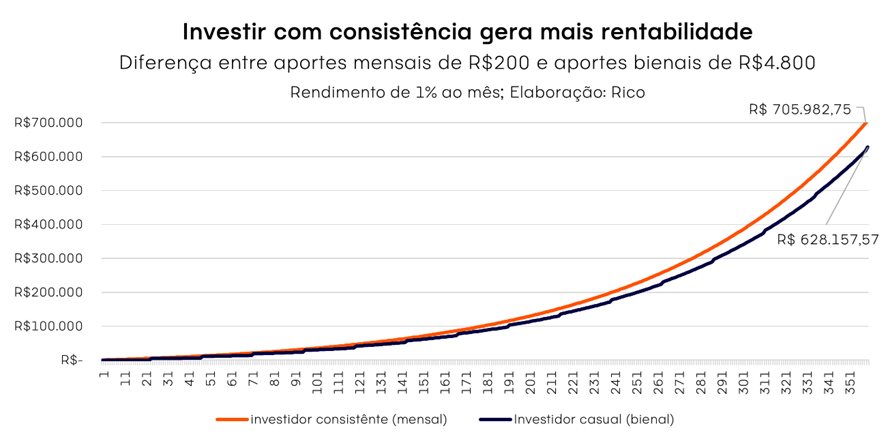

Para ilustrar, simulamos duas situações em termos de consistência na hora de investir, e demostramos como o resultado final difere entre o investidor “consistente” e o investidor “casual”.

- O “investidor consistente” realiza aportes de R$ 200 por mês ao longo de 360 meses (30 anos) de investimentos.

- Do outro lado, o “investidor casual” investe R$ 4.800 a cada 2 anos por 30 anos.

Como podemos ver, ambos investem o mesmo valor em todo o período, porém com frequências diferentes.

Porém, fica claro no gráfico acima como o resultado no longo prazo é bastante diferente entre os dois. Considerando as mesmas condições de investimento e o mesmo período, o “investidor consistente” terá acumulado ao fim de 30 anos um patrimônio de R$ 705.982,75, enquanto o “casual” terá acumulado um patrimônio de R$ 628.157,57.

Ou seja, a consistência adicionou 12% ao patrimônio daquele que investiu todos os meses, mesmo diante da mesma quanta investida.

Essa aparente “mágica” é explicada pelo efeito dos juros compostos sobre os investimentos, como contamos aqui em detalhes.

Invista em previdência na Rico

A Rico lançou uma forma inovadora e fácil de investir em previdência privada. Pela primeira vez, a contratação de sua previdência é feita com a possibilidade de investimento diretamente pelo aplicativo da Rico, ou seja, com praticidade, facilidade e independência, sem a necessidade de intermediação de um serviço de assessoria. Tudo está pronto para você aplicar com apenas um clique, quando quiser!

Além disso, você poderá realizar aportes via cartão de crédito. Isso cria uma recorrência de aportes, essencial para a construção de um investimento de longo prazo – e como explicamos aqui, consistência faz diferença.

Para completar, a Rico oferece cerca de 30 produtos de previdência, cobrindo perfis variados de risco. A curadoria é realizada por analistas, que consideram o equilíbrio de risco e retorno para diferentes perfis de investidores buscando oferecer os melhores fundos do mercado.

Agora que você já sabe todos os detalhes sobre a previdência privada e as vantagens para quem investe pensando no longo prazo, o único motivo para ainda não ter esse investimento é não possuir conta na Rico. Abra já a sua conta, gratuitamente aqui.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.