A Black Friday é vendida como a “grande liquidação do ano”. Para ilustrar, o final de semana da Black Friday de 2024 faturou R$ 9,3 bilhões (+10,5% a/a) no ano passado apenas no âmbito do comércio online, com 17,9 milhões de pedidos (+13,1%) e ticket médio menor (R$ 519,75; –2,3%). E o movimento não ficou restrito a dois dias: as vendas aceleraram em todo o mês de novembro (+15,4% vs. 2023), beneficiadas também pela 1ª parcela do 13º e pelo PIX, que ganhou tração como meio de pagamento e alavanca de conversão.*

Mas com grandes promoções, nascem grandes questionamentos: será que os preços dessa época valem mesmo a pena?

Analisamos fatores como inflação nos últimos anos, estratégias setoriais e planejamento financeiro para entender se o evento “que veio da gringa” esse ano pode ser uma oportunidade, ou está mais para o popular apelido black fraude.

A Black Friday é amiga da inflação?

Antes de tudo, vale lembrar: os preços que encontramos em novembro não nascem do nada: eles refletem dois movimentos simultâneos — a trajetória recente da inflação por categoria e a estratégia comercial dos varejistas na data.

No período dos últimos 12 meses, a inflação subiu 4,68%. Porém, a dinâmica dos preços não foi (nem é) uníssona. Ou seja, dentro os produtos que compõe a cesta do nosso principal indicador de inflação, observamos que o período foi marcado por comportamentos distintos entre setores e bens/serviços consumidos.

Assim, para analisar o cenário das promoções no período conhecido como Black Friday, utilizamos os itens que aparecem como mais procurados nessa época em anos anteriores. Os itens que tiveram maior participação nas vendas em 2024, de acordo com a consultoria ConfiNeotrust, incluíram:

- Eletrodomésticos 15,9%

- Eletrônicos 11,4%

- Telefonia 9,4%

- Moda e acessórios 7,3%

- Ar e ventilação 6,3%

Além disso, reforçando as categorias de maior venda em 2024, cabe o destaque das categorias mais buscadas, de acordo com a pesquisa da NIQ Ebit (plataforma de monitoramento de e-commerce):

- Eletrônicos: 35,3%

- Eletrodomésticos: 31,6%

- Informática: 27%

- Cosméticos e perfumaria: 25,4%

- Casa e decoração: 23,6%

*Dados da plataforma de pesquisa da Confi.Neotrust.

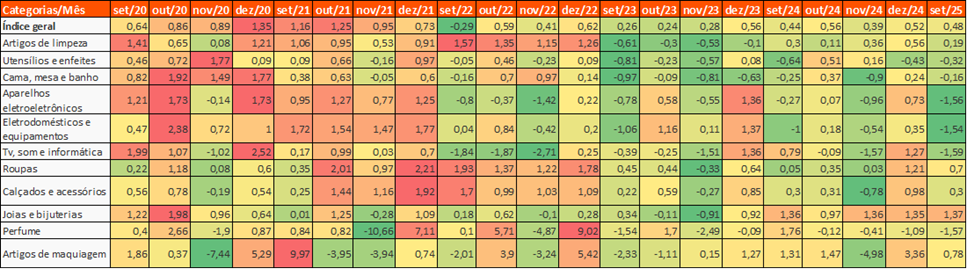

Com base nesses dados e conforme as categorias que compõe o IPCA, apresentamos abaixo uma cesta hipotética de “consumo na Black Friday”. Analisamos o comportamento do preço dessa cesta considerando o acumulado em 12 meses até outubro de 2025.

| Categorias de consumo vs. IPCA | Acumulado em 12 meses |

| Índice geral – IPCA | 4,68% |

| Artigos de limpeza | 3,69% |

| Utensílios e enfeites | -1,01% |

| Cama, mesa e banho | -0,94% |

| Eletrodomésticos e equipamentos | -3,84% |

| Tv, som e informática | -3,71% |

| Roupas | 4,57% |

| Calçados e acessórios | 3,63% |

| Joias e bijuterias | 20,58% |

| Perfume | 2,61% |

| Artigos de maquiagem | 4,50% |

As promoções têm um padrão histórico?

Antes de falar sobre os artigos mais procurados na Black Friday, é importante entender se os descontos são reais ou apenas aparentes.

Para isso, analisamos o histórico da inflação mensal das categorias identificadas acima, considerando os meses que antecedem e sucedem novembro. Esse recorte permite identificar padrões: quando os preços sobem em outubro, caem em novembro e voltam a subir em dezembro, há indícios de maquiagem, ou seja, o desconto é construído sobre um aumento prévio. Já quando novembro apresenta queda genuína, seguida de recomposição parcial em dezembro, temos um sinal de promoção efetiva.

Essa leitura ajuda o investidor a compreender a dinâmica de preços e margens do varejo, separando estratégias comerciais de cortes reais.

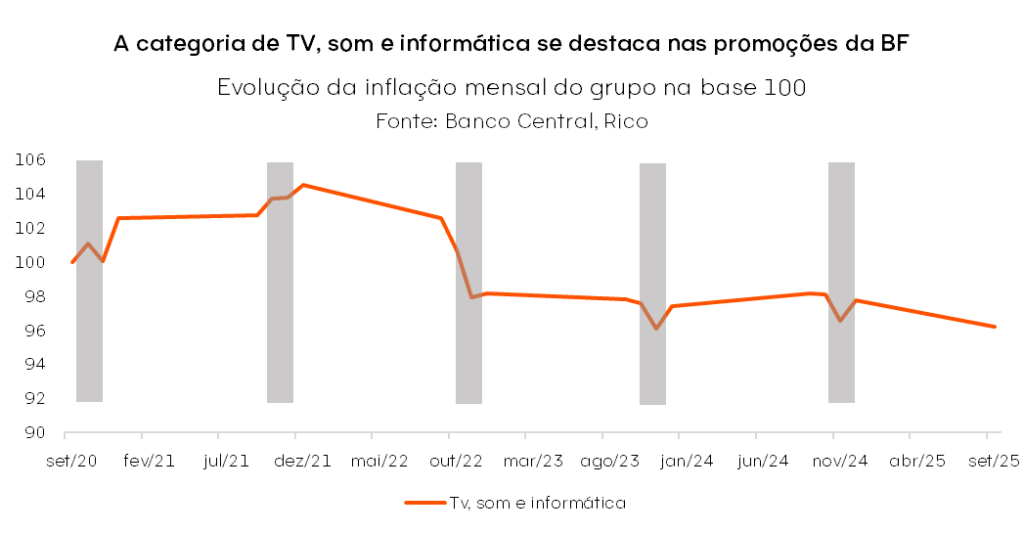

Como podemos observar, os dados históricos revelam dois padrões distintos na Black Friday.

O primeiro é o movimento “sobe-cai-sobe”: preços aceleram em outubro, recuam em novembro e voltam a subir em dezembro. Esse comportamento pode ser observado nas categorias de eletrodomésticos, aparelhos eletroeletrônicos, cama, mesa e banho e calçados, indicando uma estratégia de “maquiagem” de desconto. Ou seja, o consumidor vê uma queda aparente, mas ela é construída sobre um aumento prévio nos meses que antecedem a Black Friday. Isso pode mostrar que as margens são preservadas e promoções são mais marketing do que corte real, sinalizando menor pressão sobre o resultado das empresas.

O segundo padrão observado é o “cai-sobe”, típico das categorias de TV, som e informática e, em alguns anos, de maquiagem e perfumes. Nessa dinâmica, novembro registra queda genuína e dezembro recompõe parte dos preços. Aqui, é possível encontrar desconto efetivo, o que pode indicar maior giro de estoque e ganho de market share. No gráfico abaixo podemos visualizar esse movimento na categoria de “TV, som e informática”:

Em resumo, as promoções mais “verídicas” historicamente concentram-se em tecnologia, enquanto nos duráveis e moda prevalece a lógica da “Black Fraude”, reforçando que nem todo desconto é o que parece.

Onde cabe um “descontinho”?

Como falamos, o comportamento de preços em diferentes bens e serviços depende de uma série de fatores, dentre os quais os preços de seus insumos e tendências e estratégias setoriais.

Assim, para entender quais setores tem o potencial de apresentar maiores descontos durante o período de promoções de novembro desse ano, consideramos a dinâmica desses dois principais elementos: inflação e tendências recentes do setor.

Apresentamos os principais destaques abaixo.

Carrinho eletrônico: onde o desconto tende a ser “de verdade”

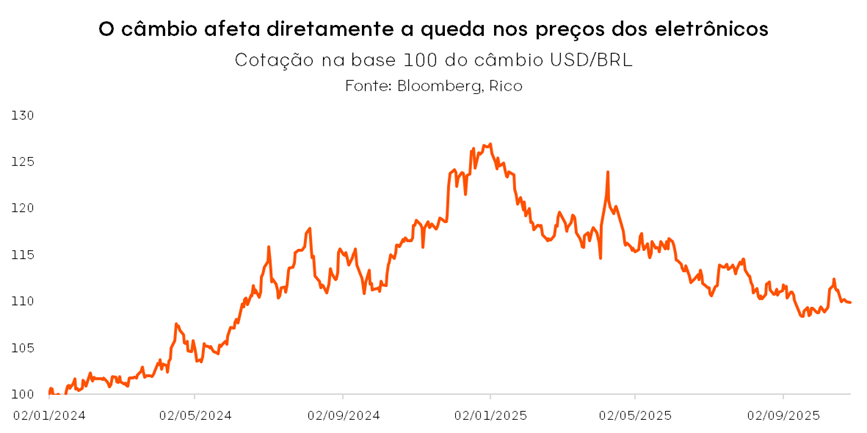

Conforme podemos observar, o destaque da inflação no último ano fica para itens que compõe a categoria de bens duráveis, como eletroeletrônicos e eletrodomésticos.

Depois do salto nos preços durante a pandemia, a oferta global desse tipo de produto se normalizou, se somando a fatores como o aumento da competição nos marketplaces – e contribuindo para um arrefecimento do ritmo de aleta de preços. A forte queda do dólar observada nesse ano ampliou a magnitude da tendência, levando a deflação acumulada em itens como televisores e artigos de informática.

| Categorias de consumo vs. IPCA | Acumulado em 12 meses |

| Eletrodomésticos e equipamentos | -3,84% |

| Tv, som e informática | -3,71% |

Essa tendência tende a abrir espaço para promoções mais agressivas na Black Friday, especialmente em produtos de entrada, modelos de anos anteriores e kits. De forma geral, a Black Friday é uma oportunidade para as empresas venderem versões anteriores, estoques antigos (2023/24) e kits promocionais com preços mais vantajosos, buscando liquidar itens que naturalmente perderiam valor ao longo do tempo. Um exemplo claro é o mercado de smartphones: a Apple costuma lançar a nova versão do iPhone em setembro, o que torna a Black Friday um momento estratégico para varejistas renovarem seus estoques, oferecendo descontos atrativos nas versões anteriores para conquistar clientes.

Casa e utilidades – a oportunidade de renovar o “chá de panela”?

| Categorias de consumo vs. IPCA | Acumulado em 12 meses |

| Índice geral – IPCA | 4,68% |

| Artigos de limpeza | 3,69% |

| Utensílios e enfeites | -1,01% |

| Cama, mesa e banho | -0,94% |

No segmento de casa e utilidades, os itens de cama, mesa e banho passaram por uma desaceleração no curto prazo após o pico de preços observado no pós-pandemia, impulsionado por fatores como o aumento no custo do algodão, das embalagens e do frete.

Com isso, as estratégias promocionais adotadas pelo varejo têm se concentrado em ações como a montagem de combos e a curadoria de artigos já disponíveis em estoque. No entanto, um ponto de atenção importante é o impacto do frete, que pode acabar anulando os descontos em compras de menor valor, especialmente em tickets baixos.

Já entre os utensílios e enfeites, o comportamento recente tem sido de relativa estabilidade. Para estimular o giro de estoque, o varejo tem recorrido a abordagens semelhantes, como a oferta de combos e o subsídio de frete. Os descontos aparecem, mas de forma seletiva — geralmente aplicados a SKUs específicos, escolhidos por curadoria, e não como uma queda generalizada de preços. Essa dinâmica indica um esforço para preservar margens, ao mesmo tempo em que se busca manter o fluxo de vendas em um cenário de demanda mais contida.

Os artigos de limpeza também registraram um pico durante a pandemia, impulsionado tanto pela alta demanda quanto pelos custos elevados dos insumos químicos. Desde então, o grupo segue em trajetória de alta, embora em ritmo mais moderado ao longo do último ano. Esse movimento reflete principalmente os custos industriais e logísticos que continuam a pressionar o setor, ainda que de forma menos intensa do que nos períodos mais críticos da pandemia.

Moda e beleza – itens mais pressionados

| Categorias de consumo vs. IPCA | Acumulado em 12 meses |

| Índice geral – IPCA | 4,68% |

| Roupas | 4,57% |

| Calçados e acessórios | 3,63% |

| Perfume | 2,61% |

| Artigos de maquiagem | 4,50% |

Aqui pesam insumos na fabricação das peças, como têxteis, químicos e embalagens. Além disso, pesam os custos com energia e logística e, em beleza/perfumes, o câmbio. Assim, as quedas tendem a ser menos amplas na Black Friday; o varejo barateia volumetria e foca em coleções passadas.

Joias e bijuterias

| Categorias de consumo vs. IPCA | Acumulado em 12 meses |

| Índice geral – IPCA | 4,68% |

| Joias e bijuterias | 20,58% |

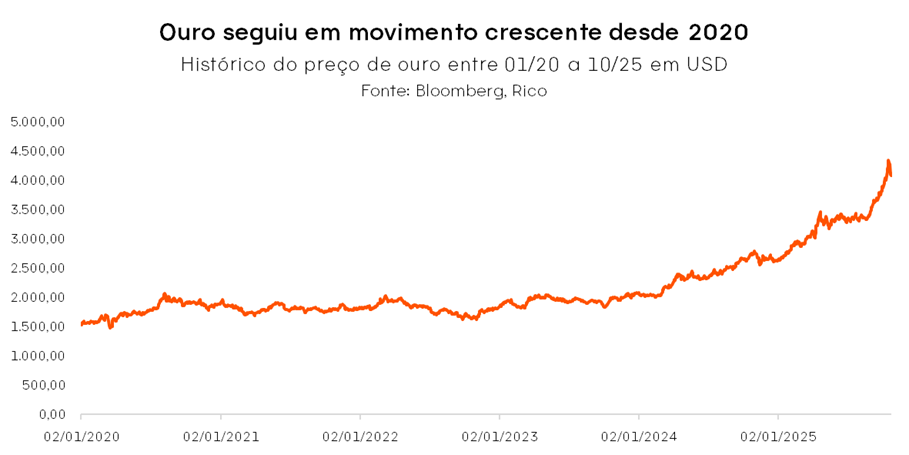

É o maior avanço entre as categorias, fortemente associado ao rali do ouro (insumo-âncora para joalheria) em patamares recordes em 2024 e ainda elevados em 2025, além de moeda e posicionamento premium. Na Black Friday, a dinâmica costuma ser de curadoria de peças e cupom limitado, com baixo espaço para quedas relevantes de preço médio.

Resumo: o que esperar para a Black Friday 2025?

Como vimos, as categorias que tradicionalmente se destacam na Black Friday — como eletrodomésticos, TVs, equipamentos de som, informática e linha branca — chegam à data desse ano acumulando majoritariamente queda nos preços, o que abre espaço para descontos efetivos.

Esse cenário favorece uma competição baseada em volume, como já observado em 2024, evidenciando um consumidor mais sensível ao preço e atento ao valor final da compra, especialmente ao considerar o custo do frete.

A forma de pagamento também reforça esse comportamento: o PIX, com 25,5% de participação, e o cartão parcelado, com 63,0%, seguem como principais motores de conversão, com destaque para os horários quentes de oferta.

Por outro lado, em categorias como moda, beleza e joias, o espaço para cortes agressivos é mais limitado. A inflação para insumos no setor encontra-se pressionada, e o varejo tende a adotar estratégias alternativas para atrair o consumidor, como a montagem de kits, uso de cupons e curadoria de mix de produtos. Os descontos, quando aparecem, são mais direcionados e menos generalizados, refletindo uma tentativa de preservar margens em meio à necessidade de estimular o consumo.

Esse conjunto de fatores pode desenhar uma Black Friday marcada por maior volume de pedidos, estratégias promocionais mais criativas nas categorias pressionadas por inflação, e oportunidades reais de desconto nas prateleiras onde a deflação abre espaço. O comportamento do consumidor, cada vez mais orientado por preço final e formas de pagamento instantâneas, deve seguir como vetor central das decisões de compra.

Como aproveitar a Black Friday de forma consciente?

Se você é um “fã” das compras na black Friday, compare o histórico de preços nas semanas anteriores, priorize gerações anteriores nos duráveis, olhe preço por ml em beleza, e aproveite as oportunidades de combo e cupons de desconto em moda. Se possível, monitore janelas quentes (véspera à noite e tarde/noite de sexta) e teste canais: o físico ganhou fôlego em 2024 e pode cobrir preço do online em itens de giro.

Como diriam as nossas mães, “todo mundo vai aproveitar a Black Friday” — mas você não é todo mundo. Pensando nisso, vale refletir essa época com mais critério: será que seguir a multidão é mesmo a melhor escolha? Se você está precisando de algo ou esperou esse momento para trocar aquele eletroeletrônico que agora aparece com uma boa oportunidade, aproveite! É uma chance legítima de comprar com inteligência, sem culpa.

Agora, se não há nenhuma necessidade imediata, mas você está com dinheiro disponível, talvez seja hora de pensar diferente. Em vez de gastar por impulso, que tal investir no que realmente importa para você? No seu futuro, no seu patrimônio. A Black Friday também pode ser uma excelente oportunidade para fortalecer sua vida financeira — e não apenas encher sacolas.

Temos recomendações de investimentos pensadas para todos os perfis, do mais conservador ao mais arrojado. Aproveite a Black Friday para fazer escolhas que vão além do consumo e que podem te trazer retorno por muito mais tempo. Afinal, você não é todo mundo e seu dinheiro também não precisa ser.

A Black Friday é um dos eventos mais aguardados do ano pelos consumidores brasileiros. E não é para menos: segundo o estudo Black Friday 2025, realizado pela consultoria Gauge, a semana oficial do evento deve movimentar cerca de R$ 13,6 bilhões — o maior faturamento da história, com crescimento expressivo em relação a 2024. Afinal, a expectativa de adquirir aquele produto tão desejado por um preço mais acessível realmente desperta entusiasmo.

Mas esse entusiasmo pode facilmente se transformar em uma armadilha financeira. A figura de Rebecca Bloomwood, do filme Delírios de Consumo de Becky Bloom, ilustra bem esse comportamento. Diante de uma oferta atraente, ela não consegue resistir e justifica cada compra como se estivesse “economizando”. É exatamente esse tipo de impulso que muitos consumidores vivenciam durante a Black Friday: promoções aparentam ser tão vantajosas que fica fácil perder o controle, adicionando ao carrinho itens que não eram realmente necessários e que, no fim, acabam pesando no orçamento.

E essa dinâmica não está restrita à ficção. Dados da Confi.Neotrust referentes a novembro de 2024 mostram que, conforme a data se aproxima, as compras online disparam: na semana oficial do evento, o volume de vendas quase dobra em comparação à primeira semana do mês. Os eletrônicos lideram esse movimento, com avanço superior a 80%. Ou seja: a sensação de oportunidade pode estimular decisões pouco planejadas e levar à aquisição de produtos que talvez nunca sejam usados, resultando em dívidas que impactam os meses seguintes.

Para evitar que a Black Friday se transforme de economia em cilada, é essencial contar com planejamento, clareza sobre prioridades e atenção aos gatilhos de consumo. Assim, a data deixa de ser um risco e se torna uma aliada do bolso.

A seguir, 5 dicas para aproveitar as promoções de forma consciente e fazer escolhas verdadeiramente inteligentes:

1. Lista de prioridades: o mapa que evita compras por impulso

Começar pela lista é a maneira mais eficiente de não cair nas armadilhas da euforia. Quando as ofertas aparecem, tudo parece urgente e imperdível, mas uma lista bem estruturada ajuda a direcionar o olhar para necessidades reais como aquelas que impactam o dia a dia e fazem sentido para o orçamento. Essa organização evita que o carrinho seja preenchido por itens pouco úteis, comprados apenas pela sensação de oportunidade. Ao visualizar o que realmente importa, torna-se muito mais fácil escapar do comportamento impulsivo que marca tantas decisões durante a Black Friday.

2. Preço baixo de verdade: o poder do monitoramento antecipado

Acompanhar o histórico de preços é um passo essencial para diferenciar desconto real de maquiagem. A proximidade da Black Friday costuma elevar a sensação de urgência, mas o monitoramento permite observar o valor dos produtos dias ou semanas antes. Ferramentas como Zoom e Buscapé ajudam a conferir se a oferta é legítima, trazendo transparência ao processo. Essa comparação contínua reduz o risco de cair em falsos descontos e fortalece o hábito de consumo consciente, especialmente em categorias que costumam ter alta procura, como eletrônicos.

3. Orçamento com propósito

Definir um teto de gastos é fundamental para que a Black Friday represente economia e não uma despesa que comprometerá o mês seguinte. Uma forma prática de manter disciplina é criar uma reserva específica para a data e deixá-la aplicada em alternativas seguras e acessíveis, como o Tesouro Selic — garantido pelo governo federal — ou CDBs de emissores sólidos que paguem cerca de 100% do CDI. Outra opção é o Fundo 24h disponível na Rico, que oferece liquidez imediata, inclusive nos fins de semana, permitindo aproveitar ofertas sem perder acesso ao dinheiro.

Ao saber exatamente quanto pode ser investido nas compras, o consumidor planeja melhor, evita excessos e transforma o evento em uma oportunidade mais estratégica. Um orçamento claro elimina a sensação de improviso e devolve controle à experiência de compra.

4. Qualidade que compensa

Uma oferta só vale a pena quando o produto entrega qualidade e resolve uma necessidade de verdade. Preço baixo, sozinho, não garante economia. Verificar durabilidade, avaliações, garantia e política de troca protege contra compras que parecem boas, mas se tornam fonte de frustração.

Além disso, optar por marcas confiáveis e analisar se o item realmente se encaixa no estilo de vida evita desperdícios e fortalece a ideia de compra responsável. A Black Friday pode ser o momento ideal para adquirir produtos de maior valor, desde que a decisão tenha fundamento.

5. Pausa estratégica: proteção, segurança e o teste final antes de comprar

Antes de concluir a compra, é essencial verificar a segurança do site, usar cartões virtuais e evitar links suspeitos. Afinal, golpes crescem justamente quando o volume de compras aumenta. Depois disso, vale aplicar a regra da pausa: esperar alguns minutos ou até horas antes de finalizar o pedido. Esse tempo permite avaliar se a compra faz sentido ou se o entusiasmo momentâneo estava comandando a decisão. A pausa funciona como um filtro emocional poderoso, ajudando a identificar se o item realmente combina com as prioridades estabelecidas.

Sabia que 8 em cada 10 brasileiros admitem que a publicidade no celular ou na TV influencia suas decisões de compra? Para entender melhor como se proteger desses gatilhos de marketing e manter o equilíbrio financeiro, confira o texto completo neste link.

Em resumo, essas atitudes permitem aproveitar a Black Friday sem comprometer o orçamento nem a tranquilidade financeira. Quando as escolhas são guiadas por planejamento, a sensação de economia é real, sem o peso de parcelas acumuladas nos meses seguintes. O autocontrole praticado agora fortalece um consumo mais consciente, estratégico e alinhado às prioridades que realmente importam.

Com a Rico você organiza e investe de um jeito simples, rápido e descomplicado. Abra sua conta e tenha acesso a todas as vantagens de ser Rico.

Imagine que você está diante de um produto que desejou há um algum tempo. Pode ser aquele item que faltava para completar a casa, um presente especial ou até algo que decidiu se dar de presente. A pergunta surge quase automaticamente: é melhor pagar à vista ou parcelar sem juros no cartão de crédito?

Essa é uma decisão comum, especialmente em períodos de consumo intenso, como o fim de ano, promoções ou o início de novos projetos. A resposta, no entanto, depende de vários fatores: as condições financeiras atuais, os descontos oferecidos e até mesmo o que poderia ganhar ao investir o dinheiro em vez de gastar tudo de uma vez.

O cartão de crédito se mantém como o tipo de crédito mais utilizado, sendo citado por 74% dos entrevistados nos últimos 12 meses. Em seguida, aparecem o PIX parcelado (25%) e empréstimo pessoal (23%). Em relação a 2023, o financiamento apresentou uma redução de 5 pontos percentuais, ficando em 9%.

Entre os meios preferidos para parcelar compras, o cartão de crédito é o destaque, escolhido por 69% dos consumidores, enquanto o PIX parcelado aparece em segundo lugar, com 10%.

Esses dados refletem a preferência do consumidor brasileiro por meios de pagamento que oferecem flexibilidade e maior controle sobre o orçamento, destacando o cartão de crédito como uma ferramenta amplamente utilizada para facilitar compras de maior valor e diluir pagamentos ao longo do tempo.

Mas será que essa é uma escolha financeiramente inteligente? O que faz mais sentido: pagar à vista ou parcelar? Para responder essa pergunta, fizemos uma simulação considerando o valor médio de R$ 1.000,00.

Situação 1: Desconto de 5% à vista ou parcelamento em 10x sem juros

Simulamos, em um primeiro exemplo, que o consumidor tem duas opções: pagar à vista e garantir 5% de desconto na compra ou pagar parcelado em 10 vezes sem juros. Em qual opção ele poderá ter, ao final do período, um valor maior?

Para a comparação, consideraremos que ele investirá durante 10 meses o valor de R$ 50,00 referente a “economia” que ele terá no pagamento à vista e, no caso do parcelado, terá um investimento de R$ 1.000,00 e utilizará utilizando ao longo do mesmo período o montante para cumprir as parcelas do pagamento.

Para o investimento, vamos considerar a nossa taxa básica de juros, a taxa Selic, que está 15% ao ano e descontaremos a inflação, atualmente em 4,68% acumulada em 12 meses, o que resulta em uma rentabilidade real de 0,78% ao mês.

| Parcelas | Pagamento à vista | Pagamento parcelado |

| Início | R$ 50,00 | R$ 1.000,00 |

| 1º mês | 50,39 | 907,87 |

| 2º mês | 50,79 | 815,01 |

| 3º mês | 51,19 | 721,43 |

| 4º mês | 51,59 | 627,11 |

| 5º mês | 52,00 | 532,04 |

| 6º mês | 52,41 | 436,23 |

| 7º mês | 52,82 | 339,66 |

| 8º mês | 53,24 | 242,34 |

| 9º mês | 53,66 | 144,24 |

| 10º mês | R$ 54,08 | R$ 45,38 |

Conclusão: Considerando o período de 10 meses de investimento e descontando a inflação, concluímos que pagar à vista e investir o valor do desconto foi mais vantajoso do que investir os R$ 1.000,00 e optar pelo pagamento parcelado.

Situação 2: Desconto de 10% à Vista ou Parcelamento em 12x sem Juros

No segundo cenário de pagamento, o consumidor terá a opção de pagar os mesmos R$ 1.000,00 com desconto de 10% à vista ou parcelar em 12 vezes sem juros. Qual opção vai será mais vantajosa? Nesses termos, ele poderá investir os R$ 100,00 referente ao desconto à vista ou os R$ 1.000,00 e ir pagando, ao longo dos 12 meses, as parcelas com o montante investido.

Consideramos os mesmos dados da taxa Selic, inflação e rentabilidade real a mês do primeiro exemplo.

| Parcelas | Pagamento à vista | Pagamento parcelado |

| Início | R$ 100,00 | R$ 1.000,00 |

| 1º mês | R$ 100,79 | R$ 924,54 |

| 2º mês | R$ 101,58 | R$ 848,48 |

| 3º mês | R$ 102,38 | R$ 771,82 |

| 4º mês | R$ 103,19 | R$ 694,56 |

| 5º mês | R$ 104,00 | R$ 616,70 |

| 6º mês | R$ 104,82 | R$ 538,22 |

| 7º mês | R$ 105,64 | R$ 459,12 |

| 8º mês | R$ 106,47 | R$ 379,40 |

| 9º mês | R$ 107,31 | R$ 299,05 |

| 10º mês | R$ 108,15 | R$ 218,07 |

| 11º mês | R$ 109,01 | R$ 136,46 |

| 12º mês | R$ 109,86 | R$ 54,20 |

Conclusão: Similar ao resultado do cenário 1, se o consumidor optar pelo pagamento à vista e investir os R$ 100,00 que obteve de desconto terá um montante final maior do que a opção de parcelar em 12 vezes sem juros e investir o valor total. Surpreendente, concorda?

O papel do cartão de crédito nas compras

- Milhas e Pontos: Muitos cartões permitem que os gastos sejam convertidos em milhas ou pontos, acumulando benefícios que podem ser trocados por viagens, produtos ou serviços no futuro.

- Cashback e Investback: O Cartão Rico Visa Infinite, por exemplo, leva essa vantagem a outro nível. Com ele, você recebe até 1% de Investback, um cashback transformado diretamente em investimento. Esse valor é automaticamente aplicado em um fundo de renda fixa, oferecendo potencial de rendimento superior à poupança e com liquidez imediata para resgates.

- Anuidade Zero e Benefícios Extras: Além de isenção de anuidade, o Cartão Rico oferece vantagens exclusivas como seguros, benefícios para viagens e serviços diferenciados, sendo uma opção competitiva no mercado.

- Controle e Flexibilidade: O parcelamento sem juros é uma ferramenta valiosa para distribuir despesas de maior valor no orçamento mensal sem custos adicionais. Usado de forma criteriosa, proporciona maior controle financeiro sem comprometer o fluxo de caixa.

A desvantagem do uso indevido

Embora o cartão de crédito ofereça inúmeras vantagens, ele também pode se tornar um vilão financeiro quando usado de forma indevida ou sem controle. Gastos excessivos, atrasos no pagamento ou parcelamentos que comprometem além do que o orçamento comporta podem resultar em endividamento, incidência de juros altos e dificuldades para equilibrar as finanças.

Por isso, o uso consciente do cartão é essencial para aproveitar os benefícios sem colocar em risco sua saúde financeira. Seja para compras pontuais ou para gerir despesas maiores, manter o equilíbrio e controlar os gastos é a chave para tirar o máximo proveito dessa ferramenta.

A importância do planejamento financeiro

Independentemente de optar por pagar à vista ou parcelar, investir desde já para futuras aquisições é uma estratégia inteligente que pode trazer benefícios financeiros significativos.

Segundo a projeção dos nossos especialistas, a taxa Selic, atualmente em 15%, deve continuar em patamares elevados por um tempo, com expectativa de um primeiro corte apenas no final do primeiro trimestre de 2026.

Esse cenário torna a renda fixa uma excelente alternativa para quem busca investimentos com maior previsibilidade de rentabilidade e segurança. Em um cenário como esse, um investimento de R$ 1.000,00 pode ter um rendimento considerável, com uma rentabilidade mensal superior a 1%.

Por exemplo, se você investir R$ 1.000,00 hoje e fizer aportes mensais de R$ 50,00, ao final de 12 meses o valor acumulado seria de R$ 1.757,64 líquidos. Considerando uma rentabilidade média de 15% ao ano (Selic atual), o que equivale a 1,17% ao mês.

O exemplo acima ilustra como ao planejar e investir, o consumidor tem a oportunidade de aumentar seu poder aquisitivo no futuro, além de evitar a tentação do parcelamento, que muitas vezes compromete a saúde financeira a longo prazo.

Por outro lado, o parcelamento permite a aquisição de bens de maior valor sem a necessidade de um pagamento imediato. No entanto, é fundamental que o consumidor esteja ciente dos riscos associados a essa prática. O parcelamento pode se tornar um fardo significativo se não houver um planejamento adequado e controle sobre as parcelas. É importante lembrar que o cartão de crédito não deve ser visto como um complemento da renda e, por isso, seu uso deve ser cauteloso.

Em muitos casos, se o parcelamento sem juros se encaixa no orçamento, pode ser uma alternativa viável. Contudo, é preciso estar atento a fenômenos psicológicos: muitas vezes, quem opta pela compra parcelada sente que está pagando um valor muito menor do que o preço real do produto.

Por exemplo, a sensação de pagar R$ 100,00 por um item que custa R$ 1.000, apenas porque está dividindo em 10 parcelas de R$ 100,00. Essa percepção pode levar a decisões impulsivas, fazendo com que o consumidor não perceba o impacto real do valor total das compras a prazo.

Transformando informação em estabilidade financeira

Em resumo, conhecer as taxas praticadas no mercado e calcular o custo real das opções de pagamento e investimento é essencial para tomar decisões financeiras mais inteligentes. Seja pagando à vista e aproveitando descontos, ou optando por parcelar de forma consciente, o verdadeiro poder reside no planejamento e no investimento. Garantir tranquilidade e estabilidade financeira não é apenas uma vantagem para compras futuras, mas também um presente que promove escolhas mais conscientes e saudáveis no dia a dia.

Texto por

Mayara Rodrigues – Analista de Renda Fixa

Camilla Dolle – Head de Renda Fixa

Qualquer pessoa que tenha comprado um eletrodoméstico já se deparou com a dúvida: “será que vai durar?”. Obviamente, o consumidor nunca espera que sua geladeira quebre no primeiro ou segundo ano de vida, mas “vai que?”. Para reduzir a preocupação relacionada a essa possibilidade, uma garantia pode ser adquirida.

E se algo parecido existisse para quem investe? Ao investir, a pessoa compra um título – assim como um consumidor compra um produto. E assim como problemas técnicos podem levar um fogão a parar de funcionar, questões financeiras podem levar um banco a quebrar. A boa notícia é que essa garantia existe e tem, inclusive, aumentado a confiança dos investidores e ajudado os bancos a se financiarem.

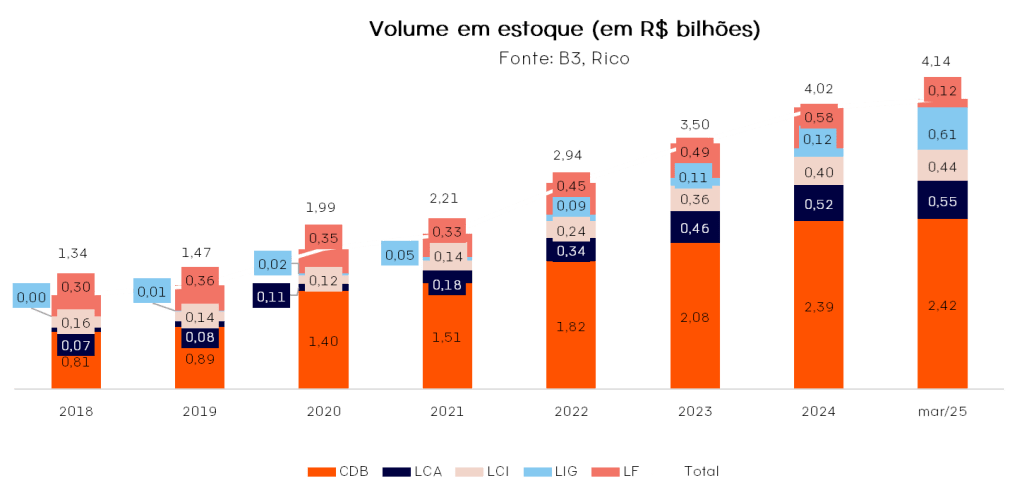

O “boom” das emissões bancárias

Nos últimos anos, houve um grande aumento na popularidade de investimentos em títulos bancários entre os investidores, como os Certificados de Depósitos Bancários (CDBs). Em nossa visão, esse “boom” pode ser atribuído a alguns fatores.

Primeiro, entre 2018 e 2022, o Brasil passou um período de taxas de juros mais baixas. Com isso, os retornos em investimentos em renda fixa ficaram menores em geral, o que levou à busca por alternativas de investimento com rendimentos maiores, mas que contassem com um bom nível de segurança.

Em 2018, o saldo da poupança era de quase R$ 800 bilhões e hoje é de cerca de R$ 1 trilhão – volumes muito altos ao se considerar o baixo rendimento da caderneta. Ou seja, havia (e ainda há) muitos investimentos para migrarem para alternativas mais atraentes. Nesse contexto, títulos bancários que são garantidos pelo Fundo Garantidor de Créditos, ou FGC, passaram a chamar mais a atenção de investidores.

Outros fatores que contribuíram para esse movimento foram: i) a facilidade de acesso a esses produtos através de plataformas digitais; ii) a variedade de opções disponíveis, com diferentes prazos e taxas de retorno; e iii) o maior acesso à educação financeira.

Com isso, investidores começaram a diversificar suas aplicações, optando por produtos bancários que, além de oferecerem uma camada adicional de segurança via FGC, também podem oferecer rendimentos interessantes. Isso impulsionou a captação de bancos, inclusive aqueles que antes tinham menos acesso a investidores.

Quem é o FGC?

Um dos motivos por trás da maior confiança dos investidores em títulos bancários, o FGC é uma organização privada, mantida pelo sistema financeiro, com gestão independente. Ou seja, não pertence ao governo. Ele existe desde 1995 e age como um ‘seguro’ para quem investe em bancos e outras instituições financeiras.

Funciona assim: se algum desses bancos tiver problemas e não conseguir devolver o valor investido ou depositado por seus clientes, o FGC entra em ação, garantindo ao menos parte desses valores. O FGC também trabalha para manter o sistema financeiro do Brasil estável e evitar crises bancárias de grandes proporções.

Segundo o Banco Central do Brasil (Bacen), essa diretriz de agir como um apoio para manter a estabilidade do Sistema Financeiro Nacional (SFN) e prevenir crises bancárias está de acordo com as melhores práticas internacionais e com o que foi aprendido em outros países, especialmente após a crise financeira de 2008.

Os programas de liquidez e assistência ajudam os bancos a voltar à normalidade ou a encerrar suas operações de maneira organizada. Isso é importante para proteger os interesses de clientes, depositantes, credores, investidores e do governo. Também ajuda a reduzir o risco de que os problemas de um banco afetem outros, contribuindo para a estabilidade do sistema financeiro como um todo.

Quais são as instituições associadas e os produtos cobertos?

Atualmente, há 244 instituições financeiras associadas ao FGC, como os bancos comerciais e de investimento, além da Caixa Econômica Federal e outras instituições que lidam com crédito e investimentos.

O FGC protege não apenas dinheiro em depósitos, mas também outros produtos financeiros, como Certificados de Depósitos Bancários (CDBs), Letras de Crédito Imobiliário (LCIs), Letras de Crédito do Agronegócio (LCAs) e Letras de Câmbio (LCs).

Todo banco e instituição financeira precisa ser associado ao FGC, de acordo com as regras do Bacen, e não podem deixar de ser enquanto tiverem papeis a vencer em sua carteira de produtos. Portanto, o cliente permanece protegido pela garantia na vigência de sua aplicação.

A lista completa de todas as instituições que fazem parte do FGC pode ser conferida no site do Fundo (www.fgc.org.br).

Qual é a garantia?

O valor da garantia do FGC mudou desde a sua criação. Inicialmente, era de R$ 20 mil, mas considerando-se as mudanças de cenário econômico e do sistema financeiro, o limite cresceu ao longo do tempo até atingir a cobertura atual.

Garantia ordinária: O FGC garante hoje até R$ 250 mil para cada pessoa (por CPF ou CNPJ) e por conglomerado financeiro (que são bancos que fazem parte de um mesmo grupo¹). Além disso, existe um limite total de R$ 1 milhão a cada quatro anos. Isso significa que se o investidor tiver dinheiro em diferentes bancos que venham a quebrar dentro desse período, o FGC cobrirá até esse valor máximo de R$ 1 milhão.

(1) Veja aqui a relação de conglomerados financeiros: https://fgc.org.br/associadas/conglomerados-financeiros

A conta conjunta na instituição financeira emissora associada, independentemente da relação existente entre os titulares, terá garantia de R$ 250 mil dividido em partes iguais entre os titulares da conta.

Garantia especial para os Depósitos a Prazo com Garantia Especial (DPGE): envolve regras específicas, incluindo a impossibilidade de resgate antecipado. O limite, nesse caso, é de até R$ 40 milhões por titular, por conglomerado financeiro.

O DPGE é um título de renda fixa representativo de depósito a prazo criado para auxiliar instituições financeiras – bancos comerciais, múltiplos, de desenvolvimento, de investimento, além de sociedades de crédito, financiamento e investimentos e caixas econômicas – de porte pequeno e médio a captar recursos. Assim, confere aço seu detentor um direito de crédito contra o emissor.

Importante: o valor da garantia do FGC inclui também o rendimento das aplicações até a data de decretação de intervenção ou liquidação pelo Bacen (isto é, depois dessa data, não há novos rendimentos de juros sobre o valor depositado). Por isso, não é recomendável investir exatamente o limite máximo da garantia. É melhor deixar um espaço para garantir a proteção também para os rendimentos das aplicações.

O que acontece quando um banco tem problemas?

A economia brasileira e global muda a todo instante, o que influencia a nossa vida de diferentes maneiras. Quando a atividade econômica esfria, pessoas, empresas e bancos são afetados.

No caso de bancos, a principal fonte de problemas financeiros são clientes com dificuldade para pagar seus empréstimos, levando a um aumento na inadimplência. Porém, outros fatores podem levar um banco a quebrar, como: i) má gestão financeira, como falta de controle sobre o perfil de risco dos clientes; ii) fraudes internas; iii) o não cumprimento das regulamentações financeiras, que pode resultar em penalidades severas; dentre outros.

O Banco Central do Brasil possui diferentes regimes para lidar com bancos que enfrentam problemas financeiros. As principais abordagens são:

- Intervenção: é adotada quando se vislumbra alguma possibilidade de recuperação. As atividades são suspensas temporariamente. A intervenção dura até doze meses e, conforme o caso, cessará se houver a retomada da normalidade ou decretação da liquidação extrajudicial ou da falência.

- Liquidação extrajudicial: Se a intervenção não for suficiente para recuperar o banco, o Bacen pode optar pela liquidação (desde que isso não comprometa a estabilidade financeira). Nesse caso, a instituição é encerrada, e seus ativos são vendidos para pagar os credores. Esse processo visa minimizar perdas e proteger os depositantes.

Nos casos de intervenção e liquidação, os depósitos dos clientes que estejam dentro dos limites de garantia (até R$ 250 mil por CPF ou CNPJ, por conglomerado financeiro) estão cobertos pelo FGC. Isso significa que, enquanto o banco estiver sob intervenção ou liquidação, os clientes podem contar com a proteção do FGC.

Importante: o FGC não paga a correção do valor no período entre a decretação da intervenção ou liquidação e o depósito da garantia (que não tem um prazo fixo e determinado para ser liberada).

- Regime de Administração Especial Temporária (RAET): O RAET não afeta as atividades normais da instituição. É adotado quando a instituição, em razão do seu porte ou complexidade operacional, desempenha funções críticas para a economia real ou quando a paralisação abrupta do seu funcionamento possa causar riscos à estabilidade financeira. O RAET será encerrado se houver normalização da atividade ou solução de mercado para a instituição. Não havendo solução de mercado, a União pode assumir o seu controle. Havendo possibilidade de adoção de medidas para preservação das funções críticas e da estabilidade financeira, o RAET poderá ser encerrado pela decretação da liquidação extrajudicial.

Segundo o FGC, quando ocorre fusão/incorporação de instituições associadas, no caso de operações efetuadas previamente ao evento não há alterações nos limites de coberturas do FGC. O valor de R$ 250 mil para a garantia ordinária permanece o mesmo e no evento de intervenção ou liquidação da instituição financeira associada, em que o mesmo investidor ou depositante possua depósitos ou instrumentos financeiros emitidos por ambas as instituições, ele terá direito à garantia nas duas instituições nos seguintes termos:

- Até a data de aprovação da fusão/incorporação pelo Bacen, o cliente terá cobertura do FGC de 250 mil reais para cada instituição de forma apartada. Ou seja, o cliente poderá continuar investindo em ambas as instituições até atingir o montante de 250 mil por instituição e ainda estará 100% coberto pelo FGC.

- Após a data de aprovação do Bacen, se for concretizada, os dois bancos passam a consumir o mesmo limite de FGC para novas aplicações. Ou seja, o estoque investido antes da data de aprovação pelo BC continua com a dupla cobertura do FGC de 250 mil por instituição, mas as novas aplicações seriam cobertas pelo FGC até 250 mil na soma das duas instituições, como um único conglomerado.

Esses mecanismos são essenciais para proteger os depositantes e manter a estabilidade do sistema financeiro, garantindo que os cidadãos possam confiar nas instituições financeiras e evitando crises mais amplas na economia.

Como o FGC atuou até hoje?

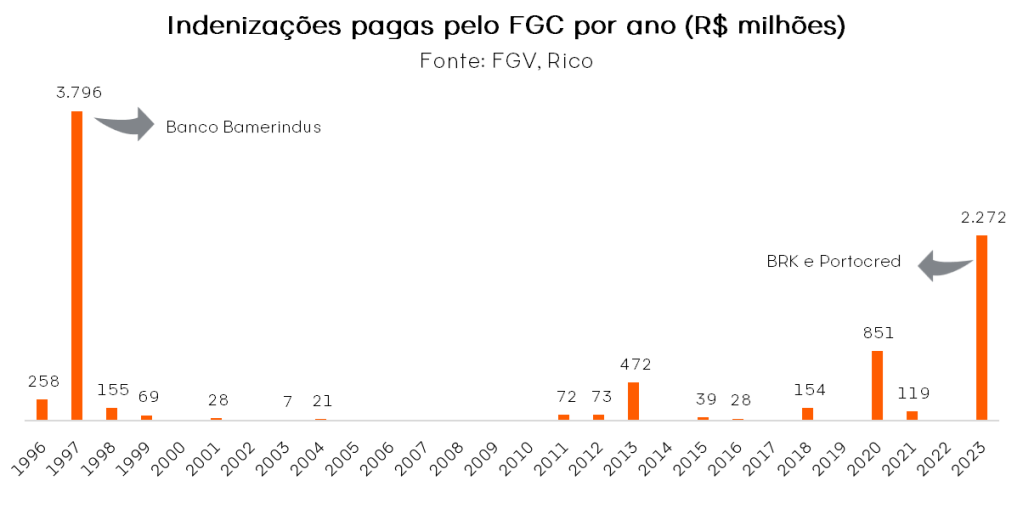

Assim como outros tipos de garantias às quais consumidores têm acesso, clientes de bancos esperam nunca precisar do FGC. No entanto, sua necessidade é uma possibilidade, assim como já foi no passado.

Desde sua criação, em 1995, clientes de 40 instituições precisaram do pagamento das garantias por parte do fundo. É interessante notar que o número de pedidos se tornou mais espaçado ao longo do tempo. Podemos atribuir essa mudança à maior robustez do Sistema Financeiro Nacional (SFN) com o passar dos anos. Hoje, os controles, regulações e mecanismos são, em geral, muito mais robustos do que há 30 anos.

Consulte aqui maiores informações

Os casos mais recentes de instituições financeiras que tiveram a liquidação extrajudicial decretada pelo Bacen foram BRK S.A. e Portocred S.A., ambos em 15 de fevereiro de 2023. Segundo o site do FGC, o total das garantias pago foi de R$ 1,8 bilhão da BRK e de R$ 544 milhões da Portocred.

Se o banco quebrar, qual é o passo a passo?

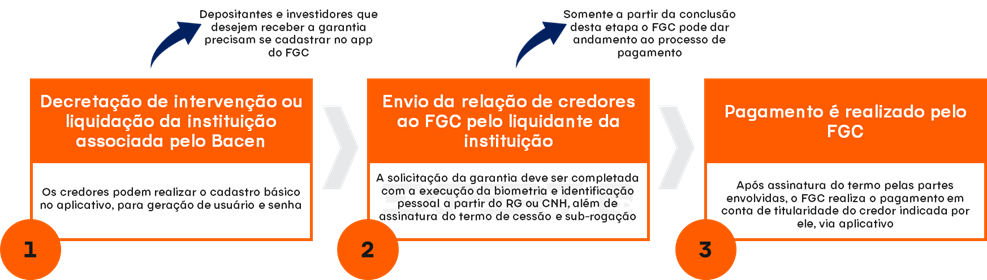

Quando acontece uma intervenção ou liquidação, o FGC informa os depositantes em seu site através de um comunicado e o liquidante (ou seja, o banco) informa através do seu próprio site.

Desde 2020, credores têm à disposição o aplicativo para celular do FGC, que foi criado com o intuito de agilizar o processo de pagamento da garantia. Antes, os credores precisavam ir a uma agência bancária para receber o pagamento. Com o app, a validação do credor e a assinatura dos documentos são feitas de forma eletrônica, o que tornou o processo mais simples e seguro.

Assim, a partir da decretação pelo Bacen, os depositantes e investidores que desejem receber a garantia do FGC devem se cadastrar no app e seguir o passo a passo (diretamente, via procurador ou representante legal). O prazo máximo para solicitar o pagamento da garantia é de cinco anos.

Durante a solicitação de sua garantia no app do FGC, o credor deverá informar os dados de uma conta corrente ou poupança de sua titularidade para recebimento.

A Garantia Ordinária não tem prazo previsto para seu pagamento, pois depende do envio da relação de credores pelo interventor ou liquidante. O FGC, após receber as informações, inicia o pagamento em até dois dias depois da assinatura do termo.

Como o FGC tem dinheiro?

O FGC não visa ao lucro e é mantido pelas próprias instituições financeiras que são associadas a ele através do pagamento de uma taxa. Todo mês, elas pagam uma contribuição obrigatória de 0,01% calculada sobre o total dos depósitos e instrumentos financeiros elegíveis à garantia ordinária. No caso de DPGE, a contribuição é de 0,02% ao mês.

Esse dinheiro é usado para formar um caixa que pode ser utilizado para garantir a devolução dos recursos dos investidores em caso de problemas financeiros dos bancos.

O fundo também conta com outras fontes de recursos, como os rendimentos de aplicações (afinal, o FGC também investe para rentabilizar o caixa que possui – em ativos de baixo risco e alta liquidez), dentre outras. Esses rendimentos (ou receita financeira) podem variar a depender da taxa de juros do período.

O dinheiro do FGC pode acabar?

Quando o FGC paga a garantia a clientes, o dinheiro utilizado não é perdido. Depois que um banco quebra e passa por um processo de liquidação (venda dos ativos), o fundo se torna um ‘credor’ da instituição e pode recuperar parte do dinheiro que pagou aos investidores. Assim, ele minimiza os impactos desse uso de recursos e pode continuar a proteger os investidores em outros casos.

Além disso, de acordo com o estatuto do FGC, se em algum momento o fundo precisar de mais capital para cumprir suas obrigações, ele poderá utilizar as seguintes fontes de receita:

- I – contribuições extraordinárias das instituições associadas, conforme estabelecido na lei;

- II – antecipação de 12 a 60 contribuições mensais ordinárias pelas instituições associadas (ou seja, as instituições podem ser chamadas a contribuir antecipadamente, cobrindo as necessidades pontuais do fundo);

- III – operações de crédito com bancos privados, públicos ou instituições multilaterais;

- IV – emissão de títulos de crédito; e

- V – outras fontes de recursos, que devem ser propostas pela administração do FGC e autorizadas previamente pelo Bacen.

Por fim, visando garantir sua solidez, o FGC tem como meta manter sua liquidez em um valor equivalente a 2,5% do total dos saldos das contas cobertas pela garantia nas instituições associadas. Esse percentual é chamado de “índice médio” e pode variar entre um mínimo de 2,3% e um máximo de 2,7%.

Para calcular a liquidez do FGC, são considerados os saldos disponíveis em caixa, aplicações financeiras líquidas e títulos públicos federais, descontando o valor da reserva. As aplicações financeiras líquidas são aquelas registradas no ativo circulante do balanço patrimonial e nos balancetes mensais, desde que não estejam vinculadas a operações de assistência.

Quando a liquidez do FGC atinge o índice mínimo estabelecido, o fundo deve criar uma reserva contábil específica, chamada Fundo de Resolução (FR), que será usada exclusivamente para custear operações de assistência ou suporte financeiro.

O FGC é suficiente atualmente?

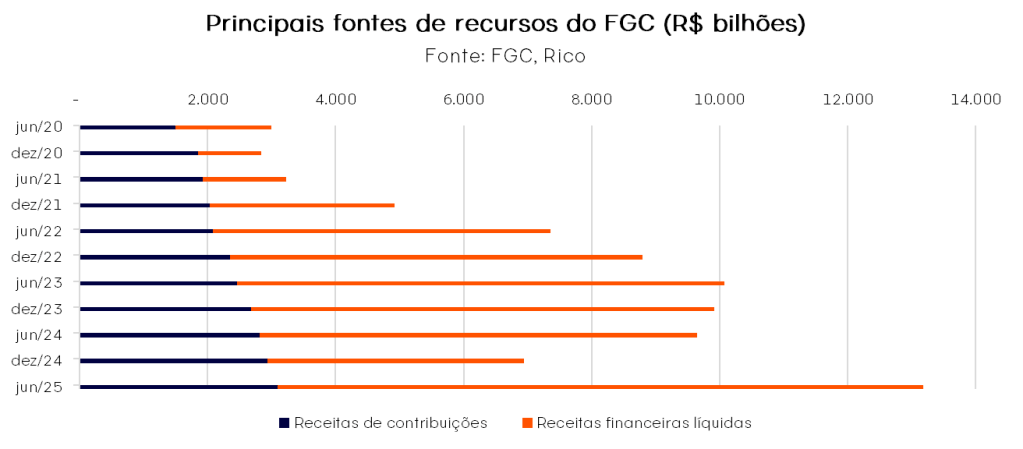

Todo semestre, o FGC divulga um relatório apresentando seus principais números e mensagens relevantes ao mercado. No último Relatório Semestral, referente aos primeiros seis meses de 2025, foi reportado um patrimônio de R$ 156,4 bilhões, crescimento de 10,6% em relação a dezembro de 2024.

A instituição realiza testes recorrentes de estresse, para avaliar sua capacidade de suportar crises severas. No último período analisado, concluiu que as reservas do FGC continuam robustas. Sua liquidez fechou junho de 2025 em R$ 121,1 bilhões (representando 2,3% em relação ao total de depósitos elegíveis), o que significa que havia esse montante para ser utilizado em caso de necessidade.

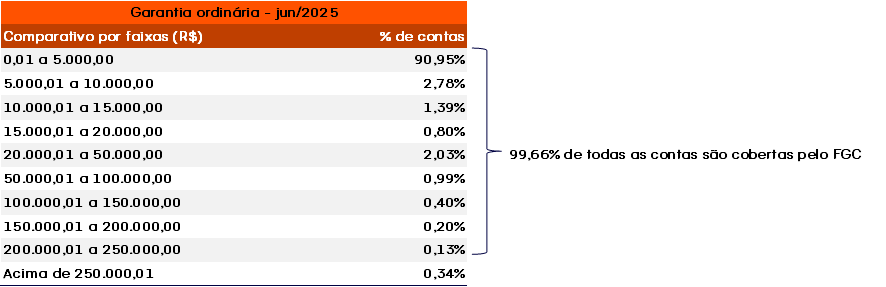

A grande maioria dos indivíduos têm volumes baixos investidos em produtos bancários, que nem se aproximam do limite máximo de cobertura do FGC. Sendo assim, o último relatório publicado pelo fundo mostrava que 99,7% das contas estavam 100% cobertas pelo limite da garantia. (Importante: um mesmo cliente pode ter mais de uma conta, uma vez que ela é contabilizada pelo número do CPF ou CNPJ – que pode ser usado mais de uma vez em instituições diferentes.)

Um dado importante para entender a capacidade do FGC é o total de depósitos elegíveis a receber a garantia. Vale lembrar que não é o total de depósitos e investimentos em produtos bancários que é garantido pelo fundo, uma vez que muitos clientes possuem valores que ultrapassam o limite de R$ 250 mil. Em junho de 2025, R$ 5,2 trilhões eram elegíveis e o fundo tinha R$ 2,0 trilhões de cobertura (ou 38,7% do total).

Frequentemente, dúvidas surgem em relação à cobertura não atingir 100% dos depósitos elegíveis. Porém, faz sentido traçar um paralelo com seguradoras: elas não mantêm em caixa o suficiente para cobrir um cenário hipotético de sinistros de 100% dos veículos cobertos. Seria ineficiente, uma vez que é altamente improvável que tal necessidade aconteça de uma vez só. O mesmo pensamento pode ser aplicado aos bancos: não é realista um cenário em que todos os bancos, incluindo os chamados S1 (que têm porte igual ou maior do que 10% do PIB brasileiro), quebrem ao mesmo tempo.

Para chegar a um cenário muito estressado, mas ainda provável, instituições como seguradoras e o FGC têm times de especialistas que realizam cálculos de riscos. Dessa forma, podem alocar seus recursos de maneira mais eficiente, ainda mantendo um montante mais do que suficiente para cobrir eventos de crédito.

Devo confiar no FGC?

Em conclusão, o FGC representa uma importante ferramenta de proteção para os investidores no Brasil, oferecendo segurança e confiança ao sistema financeiro. O FGC opera com base em normas internacionais e incorpora mecanismos de segurança, além de obedecer a índices de liquidez que garantem a capacidade de atender às obrigações com os depositantes.

Atualmente, o fundo cobre 99,7% de todas as contas cobertas pela garantia, uma vez que a grande maioria dos investidores possui saldos relativamente baixos nas instituições associadas. É importante ressaltar, no entanto, que a cobertura do FGC deve ser vista como um fator adicional na tomada de decisão de investimento, e não como o único critério. Assim, é essencial que os investidores compreendam os riscos associados ao banco ou à instituição financeira antes de realizar seus investimentos, garantindo uma escolha mais informada e segura.

Fim de ano chegando, e com ele aquela parcela extra que tanto aguardamos: o famoso 13º salário. Mas e aí, como aproveitar esse dinheiro? Gastar, afinal é uma época de celebrações e presentes? Ou investir, pensando em um futuro financeiramente mais confortável? Essa escolha pode até parecer óbvia para alguns, mas a verdade é que há muito o que se considerar para realmente tomar a melhor decisão.

Lembra do Tio Patinhas, aquele personagem dos quadrinhos que guardava cada moeda em seu famoso cofre-forte? Diferente dele, muitos de nós acabamos gastando o 13º de forma ineficiente, em pequenas indulgências ou compras por impulso que, no fim, não trazem tanto valor. E é comum que, depois desses gastos, a quantia que sobra pareça “pequena demais” para investir.

Mas esse valor “pequeno” não deve ser desprezado! Até uma quantia menor tem potencial, e o Tio Patinhas, com certeza, valorizaria cada centavo. Investir qualquer quantia já é um passo importante para o futuro. Vale lembrar que muitos investimentos permitem começar com valores baixos e, ao longo do tempo, os juros compostos fazem esse valor crescer. Ou seja, investir o que sobrou do 13º – seja muito ou pouco – é muito mais vantajoso do que esperar acumular uma grande quantia antes de começar.

Siga até o fim deste texto para descobrir ideias que podem transformar essa renda extra em uma poderosa aliada para o seu futuro financeiro.

Satisfação agora ou mais segurança amanhã?

Nem todo gasto precisa ser um vilão. Com o 13º salário, é possível fazer compras que tragam valor duradouro, sem comprometer o planejamento financeiro. Esse gasto consciente pode envolver, por exemplo, a renovação de um item essencial, como um celular ou um eletrodoméstico que já está defasado e impacta sua produtividade. Compras assim têm impacto direto na qualidade de vida, facilitando o dia a dia e, em muitos casos, gerando economia a longo prazo.

Agora, se o futuro financeiro é prioridade, investir o 13º é o caminho mais estratégico. O que muitos esquecem é que investir não é apenas “guardar” o dinheiro – é fazer com que ele trabalhe para você. E, sim, você pode iniciar mesmo com um valor pontual, como o 13º, gerando uma renda que, aos poucos, cresce e se torna uma base sólida para outras metas financeiras.

Confira a seguir as 7 dicas para usar o 13º de forma estratégica, equilibrando gastos e investimentos para garantir tanto satisfação imediata quanto benefícios futuros.

1. Monte uma lista de necessidades e prioridades: Antes de gastar ou investir, elabore uma lista que inclua tanto as despesas fixas que você já possui quanto os investimentos que deseja realizar. Comece priorizando aqueles que impactam positivamente sua qualidade de vida e segurança financeira. Essa abordagem não apenas evita compras impulsivas, mas também ajuda a concentrar suas escolhas nas opções que realmente fazem a diferença, garantindo que o 13º salário seja utilizado de forma eficiente e consciente.

2. Quitar ou antecipar dívidas: Usar o 13º para reduzir dívidas é uma estratégia poderosa, especialmente se começar pelas de maiores juros, como cartões de crédito e cheque especial. Outra possibilidade estratégica para o 13º é utilizar uma parte para quitar ou antecipar parcelas de financiamentos, reduzindo, assim, o montante de juros que você pagará ao longo do tempo. Essa decisão não só alivia o peso financeiro mensal como também abre espaço no orçamento para investir de maneira mais consistente no próximo ano.

3. Estabeleça uma reserva de emergência: Se você ainda não tem um fundo para emergências, agora é o momento ideal para criar essa segurança. Destine parte do 13º para iniciar ou fortalecer essa reserva, que será essencial para cobrir imprevistos sem precisar recorrer a dívidas. Esse fundo é uma base sólida para uma vida financeira mais tranquila, permitindo que você siga com seus investimentos e planos sem ser pego de surpresa por gastos inesperados.

E para simplificar sua tarefa na escolha, listamos alguns ativos que recomendamos para sua reserva de emergência. E o melhor? Todos disponíveis na sua conta da Rico!

- Tesouro Selic: Título público federal de renda fixa emitido pelo governo e disponibilizado através do Tesouro Direto. Ele tem rentabilidade pós-fixada que acompanha a variação da principal taxa do mercado financeiro: a Selic. Preferencialmente do vencimento mais curto disponível. A venda deste ativo pode ser feita a qualquer momento, pois o próprio governo faz a recompra. E a liquidação se dá em D+1, isto é, em um dia útil o dinheiro estará na sua conta.

- Trend Cash Fic Firf Simples: Fundo de investimento, com exposição ao índice DI por meio de uma carteira de ativos de renda fixa pós-fixada emitidos pelo governo (títulos públicos federais). Ele apresenta de contar com o resgate em D+0, ou seja, no mesmo dia, desde que solicitado o resgate até as 14:30.

- Trend DI FIC FIRF Simples: Fundo de investimento disponível para novos clientes da Rico, com exposição ao índice DI por meio de uma carteira de ativos de renda fixa emitidos pelo governo (títulos públicos federais). Portanto, se você quer ter uma reserva com rentabilidade em linha com o CDI, essa pode ser uma opção, além de contar com o resgate em D+1 e taxa zero de administração. Aplicação inicial: R$ 100,00

- Fundo 24 Horas da Rico: Solução exclusiva da Rico que oferece liquidez total e rendimento diário. O resgate pode ser feito 24 horas por dia, 7 dias por semana, com o valor disponível imediatamente na conta digital da plataforma Rico. O fundo investe em ativos de baixo risco, como títulos públicos federais, e tem gestão passiva voltada à estabilidade. A aplicação mínima é de R$ 1.000, com movimentações adicionais a partir de R$100, o que permite flexibilidade para ajustar a reserva conforme a necessidade.

4. Crie um fundo pessoal de indulgência: Ao invés de gastar o 13º de uma vez, separe uma parte para um “fundo de prazeres” anual. Assim, você consegue aproveitar pequenos luxos ao longo do ano – seja um jantar especial, uma ida ao cinema ou um passeio que estava esperando – sem comprometer o seu planejamento. Esse “fundo de indulgência” permite que você aproveite esses momentos com tranquilidade, pois já se planejou para eles.

5. Invista em habilidades que podem gerar renda extra: Aproveite essa renda adicional para investir em cursos que possam abrir novas oportunidades de renda. Invista em habilidades que podem gerar uma renda complementar, como fotografia, culinária ou design gráfico. Essa é uma forma de, além de aprender algo novo, construir uma segunda fonte de renda que pode ser útil a longo prazo, sem comprometer demais o seu tempo. Em paralelo, busque sempre aprimorar suas competências para agregar valor ao seu perfil profissional. Neste artigo, você encontra diversas formas de gerar renda extra para complementar o seu salário.

6. Aplique em algo que permita um futuro lazer: Investir o 13º em CDBs ou outros títulos de renda fixa com vencimento em datas específicas é uma ótima maneira de transformar esse dinheiro extra em um “presente” futuro, como financiar suas próximas férias ou comprar algo especial sem se endividar. Ao escolher um CDB, por exemplo, com um prazo de dois anos, você permite que o dinheiro cresça com o tempo, beneficiando-se dos juros compostos para maximizar o valor investido. Uma das vantagens da renda fixa é a previsibilidade dos retornos. Com investimentos como CDBs, LCIs (Letras de Crédito Imobiliário) ou LCAs (Letras de Crédito do Agronegócio), você sabe com maior clareza quanto seu dinheiro vai render até o vencimento, já que muitos desses títulos oferecem uma taxa de rentabilidade fixa ou atrelada ao CDI (índice de referência no mercado de juros). Isso permite que você planeje o uso desse valor para financiar uma viagem, cursos, ou mesmo uma renovação em casa, tudo sem comprometer o orçamento mensal.

Abaixo fizemos uma simulação de R$1.518,00 investidos no Tesouro Selic 2029 com os juros atual (15% a.a.), poupança, LCA/LCI e CDB, em valores líquidos. Dessa forma, é possível perceber que investir faz com que o dinheiro “trabalhe” para você, contribuindo para a construção de riquezas. Além disso, podemos notar que as opções de renda fixa seguem com rentabilidade melhor que a poupança, sendo uma ótima opção para quem vai iniciar nos investimentos.

| Prazo | Tesouro Selic 2029 | Poupança | CDB 110% CDI | LCI e LCA (90% do CDI) |

| 12 meses | R$ 1.699,91 | R$ 1.620,89 | R$ 1.719,92 | R$ 1.680,17 |

| 24 meses | R$ 1.921,30 | R$ 1.739,19 | R$ 1.969,08 | R$ 1.874,80 |

7. Antecipe as despesas de início de ano: Reservar uma quantia desse dinheiro extra para cobrir as despesas de início de ano pode ser um alívio significativo. Contas como material escolar, matrícula, IPTU e IPVA sempre chegam de surpresa para desorganizar o orçamento – e já estar preparado para essas obrigações é um passo importante para começar 2025 com muito mais saúde financeira.

O balanço é a chave

Gastar ou investir o 13º salário? A resposta está em encontrar um equilíbrio. Aproveitar o 13º salário é como um “empurrão” no orçamento, uma chance de fazer escolhas conscientes que trarão tanto satisfação imediata quanto um futuro mais seguro.

Esse equilíbrio entre o hoje e o amanhã transforma o 13º em uma ferramenta poderosa, que pode trazer satisfação agora e, ao mesmo tempo, criar oportunidades para um futuro mais tranquilo e promissor. Afinal, a chave para uma boa saúde financeira é justamente essa: um balanço cuidadoso que permite aproveitar as pequenas e grandes conquistas, agora e sempre.

Com a Rico você organiza e investe de um jeito simples, rápido e descomplicado. Abra sua conta e tenha acesso a todas as vantagens de ser Rico.

A Petrobras (PETR3, PETR4) anunciou no dia 06 de novembro de 2025 que seu Conselho de Administração aprovou o pagamento de proventos intercalares no valor total de R$12,16 bilhões. Veja os detalhes sobre esse pagamento:

| Tipo de Proventos | Valor total por ação (PETR3, PETR4) | Data de corte |

| Ainda não definido | R$ 0,94320755 | 22/12/2025 |

Por exemplo, um investidor com 1.000 ações de PETR4 receberá aproximadamente R$943 brutos referente aos proventos distribuídos.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado nos ativos PETR3 e/ou PETR4 no dia 22 de dezembro de 2025.

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-dividendos” – assim, quem comprar as ações a partir de 23 de dezembro de 2025 já não terá mais direito aos proventos.

Confira aqui o calendário semanal de dividendos das empresas brasileiras

Quando será o pagamento?

Segundo o fato relevante, o pagamento será feito em duas parcelas iguais:

- 1ª parcela: 20 de fevereiro de 2026 — valor de R$ 0,47160378 por ação ordinária e preferencial.

- 2ª parcela: 20 de março de 2026 — valor de R$ 0,47160377 por ação ordinária e preferencial.

Vale ressaltar: a forma de distribuição — se sob a forma de dividendos e/ou juros

sobre capital próprio — ainda não aconteceu. Essa definição ocorrerá até 11 de dezembro de 2025 e será posteriormente comunicada ao mercado.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores que buscam ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$ 12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$ 1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$ 35,42 (em 01/11/2024)

- Rendimento por cota: R$ 5,20

- Percentual por cota: 14,67%

Considerando o rendimento de 14,67% por ação de PETR4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 81.794,55, o equivalente a 2.309 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação RECV3 (Petro Recôncavo SA):

- Cotação base: R$ 16,50 (em 01/11/2024)

- Rendimento por cota: R$ 2,19

- Percentual por cota: 13,29%

Considerando o rendimento de 13,29% por ação de RECV3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 90.278,30, o equivalente a 5.471 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação TIMS3 (Tim):

- Cotação base: R$ 16,52 (em 01/11/2024)

- Rendimento por cota: R$ 1,86

- Percentual por cota: 11,24%

Considerando o rendimento de 11,24% por ação de TIMS3, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 106.771,03, o equivalente a 6.463 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BRAP4 (Bradespar):

- Cotação base: R$ 19,77 (em 01/11/2024)

- Rendimento por cota: R$ 2,03

- Percentual por cota: 10,26%

Considerando o rendimento de 10,26% por ação de BRAP4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 116.945,82, o equivalente a 5.915 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação ITSA4 (Itausa):

- Cotação base: R$ 10,51 (em 01/11/2024)

- Rendimento por cota: R$ 1,02

- Percentual por cota: 10,20%

Considerando o rendimento de 10,20% por ação de ITSA4, para receber aproximadamente R$ 12.000 seria necessário um investimento total de R$ 123.511,80, o equivalente a 11.752 ações.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Acesse as nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$ 1.000 investidos no mês de novembro em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$ 1000 investidos renderam em torno de R$ 6,73 no último mês, e cerca de R$ 79,77 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$ 14,03 no último mês, e cerca de R$ 150,76 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$ 1000 investidos no Tesouro Selic teriam rendido aproximadamente R$ 12,76 no último mês, e cerca de R$ 137,05 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$ 1000 investidos no Ibovespa valorizou R$ 22,59 no último mês e valorizou cerca de R$ 152,85 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$ 1000 investidos no IVVB11 valorizou R$ 33,84 no último mês, e rendeu cerca de R$ 121,41 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo RBRR11 (FI Imobiliário – FII RBR Rendimento High Grade):

- Cotação base: R$ 85,46 (em 09/10/2025)

- Rendimento por cota: R$ 0,80

- Percentual por cota: 0,92%

Considerando o rendimento de 0,92% por cota no fundo RBRR11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 106.825,00, o equivalente a 1.250 cotas.

Fundo PVBI11 (VBI Prime Properties FII):

- Cotação base: R$ 74,79 (em 31/10/2025)

- Rendimento por cota: R$ 0,45

- Percentual por cota: 0,59%

Considerando o rendimento de 0,59% por cota no fundo PVBI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 166.200,00, o equivalente a 2.222 cotas.

Fundo MCCI11 (FI Imobiliário Mauá Capital Recebíveis Imobiliário):

- Cotação base: R$ 88,26 (em 10/10/2025)

- Rendimento por cota: R$ 1,00

- Percentual por cota: 1,09%

Considerando o rendimento de 1,09% por cota no fundo MCCI11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 88.260,00, o equivalente a 1.000 cotas.

Fundo BTLG11 (BTG Pactual Logística FI Imobiliário):

- Cotação base: R$ 103,52 (em 15/10/2025)

- Rendimento por cota: R$ 0,79

- Percentual por cota: 0,76%

Considerando o rendimento de 0,76% por cota no fundo BTLG11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 131.037,97, o equivalente a 1.266 cotas.

Fundo CPTS11 (Capitania Securities II FII):

- Cotação base: R$ 7,59 (em 10/10/2025)

- Rendimento por cota: R$ 0,09

- Percentual por cota: 1,17%

Considerando o rendimento de 1,17% por cota no fundo CPTS11, para receber aproximadamente R$ 1.000 seria necessário um investimento total de R$ 84.333,33, o equivalente a 11.111 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Transformar a casa em um lar mais seguro e confortável é um desejo comum entre as famílias brasileiras. Agora, esse sonho pode estar mais perto de se realizar. Desde 3 de novembro, o programa Reforma Casa Brasil liberou R$ 40 bilhões em crédito com juros reduzidos para reformas residenciais. Porém, antes de optar pelo financiamento, é essencial avaliar se ele cabe no orçamento e nas prioridades da família.

Ter uma moradia em boas condições não representa luxo, e sim um dos pilares da estabilidade financeira. Além disso, segundo estudo da Fundação João Pinheiro, em 2022 o país enfrentou um déficit habitacional de cerca de 6 milhões de domicílios, e grande parte deles está em situação precária. Esse dado mostra que o problema vai além da falta de moradias — envolve também a qualidade das construções existentes.

Nesse contexto, o programa Reforma Casa Brasil surge com a promessa de ampliar o acesso ao crédito para melhorias estruturais. No entanto, antes de transformar essa oportunidade em uma nova dívida, é importante analisar as condições, os custos e os impactos no planejamento financeiro.

Diante dessa oportunidade, surge a dúvida: o crédito da Reforma Casa Brasil é mesmo uma boa escolha financeira? A seguir, conheça os quatro pontos essenciais que ajudam a responder essa pergunta com segurança.

Como funciona o novo programa Casa Brasil

O programa Reforma Casa Brasil foi criado para facilitar o acesso ao crédito destinado à reforma residencial, permitindo que famílias realizem reparos e melhorias estruturais, como troca de fiação elétrica, revisão hidráulica ou ampliação de cômodos, sem comprometer de forma imediata o orçamento familiar.

Os valores de empréstimo variam entre R$ 5 mil e R$ 30 mil, de acordo com o banco participante e o perfil de renda do solicitante. O pagamento ocorre em parcelas mensais, determinadas após a análise de crédito.

Embora o governo federal tenha estruturado a iniciativa, cada instituição financeira parceira define seus próprios critérios. Isso significa que taxas de juros, prazos e exigências de documentação podem variar. Consultar o banco responsável pela operação é uma etapa essencial antes da assinatura do contrato.

Além disso, o momento econômico exige cautela: em outubro de 2024, o Brasil registrou 68,11 milhões de consumidores inadimplentes, cerca de 41,2% da população adulta, segundo CNDL/SPC Brasil. Esse dado mostra que muitas famílias enfrentam dificuldades para manter as contas em dia.

Assim, mesmo que as condições do programa pareçam atraentes, o crédito só traz benefícios reais quando inserido em um planejamento financeiro bem estruturado. Caso contrário, a reforma desejada pode se transformar em uma dívida difícil de administrar.

Em resumo, o Reforma Casa Brasil é uma boa oportunidade para melhorar a moradia, desde que o financiamento esteja alinhado à capacidade de pagamento e à estabilidade do orçamento.

Entenda os custos reais do financiamento

Tomar decisões financeiras conscientes exige transparência sobre todos os custos. No Reforma Casa Brasil, as taxas reduzidas são atrativas. Porém, o custo total do financiamento cresce ao longo do tempo, e esse aumento acumulado merece atenção.

| Faixa de Renda Familiar Mensal Bruta | Taxa de Juros (a.m.) | Valor Financiado | Prazo (Meses) | Parcela Mensal | Juros Totais Pagos (60 meses) |

| Até R$ 3.200 (Faixa I) | 1,17% | R$ 30.000 | 60 | R$ 698,95 | R$ 11.936,90 |

| De R$ 3.200,01 a R$ 9.600 (Faixa II) | 1,95% | R$ 30.000 | 60 | R$ 851,50 | R$ 21.090,06 |

A tabela evidencia que, mesmo com juros subsidiados, o valor total pago ultrapassa o montante inicial de forma significativa. Em um financiamento de R$ 30 mil, o custo adicional pode variar de cerca de R$ 12 mil a mais de R$ 21 mil, conforme a faixa de renda. Essa diferença impacta diretamente o orçamento familiar.

Além disso, quanto maior o prazo de pagamento, maior será o desembolso final, mesmo que as parcelas pareçam acessíveis no curto prazo. Por isso, quem pretende contratar esse crédito precisa observar não apenas o valor mensal, mas o custo efetivo total ao longo dos cinco anos de contrato.

Portanto, antes da assinatura, é essencial ponderar se o benefício da reforma compensa o custo adicional dos juros. Essa reflexão é o primeiro passo para usar o crédito de forma estratégica e evitar novas pressões financeiras.

Quando a reforma pode se transformar em investimento

Após compreender os custos do financiamento, surge uma visão estratégica: o crédito subsidiado do Reforma Casa Brasil pode ser em certos contextos, como investimento e não apenas como despesa.

Isso ocorre porque as taxas de juros do programa são significativamente menores do que as praticadas em modalidades de crédito pessoal, tornando-o financeiramente mais eficiente para quem deseja reformar e, ao mesmo tempo, gerar valor.

Segundo o levantamento anual que envolveu diversas instituições financeiras, em 2024 a taxa média do empréstimo pessoal atingiu 7,91% ao mês, muitas vezes superior ao índice cobrado pelo programa. Essa diferença cria uma oportunidade de alavancagem saudável para famílias que utilizam o imóvel como fonte de renda ou apoio ao trabalho autônomo.

Reformas que ampliam o espaço, melhoram a estrutura ou adaptam o imóvel para uso profissional podem aumentar o valor de mercado da propriedade e gerar retorno financeiro.

Um exemplo prático: transformar um cômodo ocioso em escritório, estúdio de beleza ou espaço para produção artesanal. Nesse caso, o crédito deixa de ser um gasto e passa a representar investimento produtivo, capaz de gerar ganhos superiores aos juros pagos.

Além disso, a valorização do setor imobiliário reforça esse potencial. Em 2024, o índice FipeZap registrou alta média de 7,73% nos preços de venda residenciais – a maior variação anual desde 2013. Reformas estruturais e estéticas ajudam o imóvel a capturar parte dessa valorização. Já melhorias voltadas à eficiência energética, como a instalação de lâmpadas LED ou equipamentos sustentáveis, ajudam o imóvel a capturar parte dessa valorização.

No entanto, o crédito só se transforma em investimento quando há planejamento financeiro eficiente. É preciso calcular o retorno estimado das melhorias, equilibrar a parcela mensal com a renda disponível e evitar comprometer a estabilidade do orçamento.

Assim, o programa deixa de ser apenas um meio de consumo e se torna instrumento de crescimento patrimonial.

Reformar imóvel alugado: quando o crédito deixa de compensar

Um ponto que exige atenção especial é o uso do crédito do Reforma Casa Brasil em imóveis alugados ou emprestados. Embora o programa permita essa possibilidade, o risco financeiro é alto.

Exemplo prático do risco

Para ilustrar, imagine um cenário hipotético em que uma família contrata R$ 20 mil para reformar uma casa alugada. Após 18 meses, o proprietário decide vender o imóvel ou aumentar o aluguel. Mesmo tendo que se mudar, a dívida continua por mais de três anos sem que o benefício da reforma permaneça com quem pagou.

A Lei do Inquilinato (Lei Federal nº 8.245/91) prevê hipóteses em que o locador pode solicitar a retomada do imóvel — por exemplo, para uso próprio ou de familiares — bem como outras situações previstas em lei, desde que observados prazos e formalidades.

Nessas condições, o resultado é negativo: o investimento deixa de gerar retorno patrimonial e o custo do financiamento transforma-se em prejuízo.

Portanto, reformar imóveis de terceiros só faz sentido em situações muito específicas, como contratos longos com cláusulas de compensação registradas em cartório ou quando a obra gera renda suficiente para cobrir as parcelas (por exemplo, em atividades comerciais domiciliares).

Decidir deve ser um ato racional, não emocional. Antes de contratar o programa, confira os quatro pontos essenciais para tomar essa decisão com segurança.

Quatro aspectos essenciais antes de contratar

Antes de assumir um financiamento para reforma residencial, quatro pontos merecem análise criteriosa:

- Necessidade e retorno do investimento: avalie se a obra busca resolver um problema estrutural ou se representa apenas um aprimoramento estético. Reformas que aumentam segurança, habitabilidade ou geração de renda — como adaptar um cômodo para locação — têm justificativa financeira mais sólida do que melhorias puramente decorativas.