Transformar a casa em um lar mais seguro e confortável é um desejo comum entre as famílias brasileiras. Agora, esse sonho pode estar mais perto de se realizar. Desde 3 de novembro, o programa Reforma Casa Brasil liberou R$ 40 bilhões em crédito com juros reduzidos para reformas residenciais. Porém, antes de optar pelo financiamento, é essencial avaliar se ele cabe no orçamento e nas prioridades da família.

Ter uma moradia em boas condições não representa luxo, e sim um dos pilares da estabilidade financeira. Além disso, segundo estudo da Fundação João Pinheiro, em 2022 o país enfrentou um déficit habitacional de cerca de 6 milhões de domicílios, e grande parte deles está em situação precária. Esse dado mostra que o problema vai além da falta de moradias — envolve também a qualidade das construções existentes.

Nesse contexto, o programa Reforma Casa Brasil surge com a promessa de ampliar o acesso ao crédito para melhorias estruturais. No entanto, antes de transformar essa oportunidade em uma nova dívida, é importante analisar as condições, os custos e os impactos no planejamento financeiro.

Diante dessa oportunidade, surge a dúvida: o crédito da Reforma Casa Brasil é mesmo uma boa escolha financeira? A seguir, conheça os quatro pontos essenciais que ajudam a responder essa pergunta com segurança.

Como funciona o novo programa Casa Brasil

O programa Reforma Casa Brasil foi criado para facilitar o acesso ao crédito destinado à reforma residencial, permitindo que famílias realizem reparos e melhorias estruturais, como troca de fiação elétrica, revisão hidráulica ou ampliação de cômodos, sem comprometer de forma imediata o orçamento familiar.

Os valores de empréstimo variam entre R$ 5 mil e R$ 30 mil, de acordo com o banco participante e o perfil de renda do solicitante. O pagamento ocorre em parcelas mensais, determinadas após a análise de crédito.

Embora o governo federal tenha estruturado a iniciativa, cada instituição financeira parceira define seus próprios critérios. Isso significa que taxas de juros, prazos e exigências de documentação podem variar. Consultar o banco responsável pela operação é uma etapa essencial antes da assinatura do contrato.

Além disso, o momento econômico exige cautela: em outubro de 2024, o Brasil registrou 68,11 milhões de consumidores inadimplentes, cerca de 41,2% da população adulta, segundo CNDL/SPC Brasil. Esse dado mostra que muitas famílias enfrentam dificuldades para manter as contas em dia.

Assim, mesmo que as condições do programa pareçam atraentes, o crédito só traz benefícios reais quando inserido em um planejamento financeiro bem estruturado. Caso contrário, a reforma desejada pode se transformar em uma dívida difícil de administrar.

Em resumo, o Reforma Casa Brasil é uma boa oportunidade para melhorar a moradia, desde que o financiamento esteja alinhado à capacidade de pagamento e à estabilidade do orçamento.

Entenda os custos reais do financiamento

Tomar decisões financeiras conscientes exige transparência sobre todos os custos. No Reforma Casa Brasil, as taxas reduzidas são atrativas. Porém, o custo total do financiamento cresce ao longo do tempo, e esse aumento acumulado merece atenção.

| Faixa de Renda Familiar Mensal Bruta | Taxa de Juros (a.m.) | Valor Financiado | Prazo (Meses) | Parcela Mensal | Juros Totais Pagos (60 meses) |

| Até R$ 3.200 (Faixa I) | 1,17% | R$ 30.000 | 60 | R$ 698,95 | R$ 11.936,90 |

| De R$ 3.200,01 a R$ 9.600 (Faixa II) | 1,95% | R$ 30.000 | 60 | R$ 851,50 | R$ 21.090,06 |

A tabela evidencia que, mesmo com juros subsidiados, o valor total pago ultrapassa o montante inicial de forma significativa. Em um financiamento de R$ 30 mil, o custo adicional pode variar de cerca de R$ 12 mil a mais de R$ 21 mil, conforme a faixa de renda. Essa diferença impacta diretamente o orçamento familiar.

Além disso, quanto maior o prazo de pagamento, maior será o desembolso final, mesmo que as parcelas pareçam acessíveis no curto prazo. Por isso, quem pretende contratar esse crédito precisa observar não apenas o valor mensal, mas o custo efetivo total ao longo dos cinco anos de contrato.

Portanto, antes da assinatura, é essencial ponderar se o benefício da reforma compensa o custo adicional dos juros. Essa reflexão é o primeiro passo para usar o crédito de forma estratégica e evitar novas pressões financeiras.

Quando a reforma pode se transformar em investimento

Após compreender os custos do financiamento, surge uma visão estratégica: o crédito subsidiado do Reforma Casa Brasil pode ser em certos contextos, como investimento e não apenas como despesa.

Isso ocorre porque as taxas de juros do programa são significativamente menores do que as praticadas em modalidades de crédito pessoal, tornando-o financeiramente mais eficiente para quem deseja reformar e, ao mesmo tempo, gerar valor.

Segundo o levantamento anual que envolveu diversas instituições financeiras, em 2024 a taxa média do empréstimo pessoal atingiu 7,91% ao mês, muitas vezes superior ao índice cobrado pelo programa. Essa diferença cria uma oportunidade de alavancagem saudável para famílias que utilizam o imóvel como fonte de renda ou apoio ao trabalho autônomo.

Reformas que ampliam o espaço, melhoram a estrutura ou adaptam o imóvel para uso profissional podem aumentar o valor de mercado da propriedade e gerar retorno financeiro.

Um exemplo prático: transformar um cômodo ocioso em escritório, estúdio de beleza ou espaço para produção artesanal. Nesse caso, o crédito deixa de ser um gasto e passa a representar investimento produtivo, capaz de gerar ganhos superiores aos juros pagos.

Além disso, a valorização do setor imobiliário reforça esse potencial. Em 2024, o índice FipeZap registrou alta média de 7,73% nos preços de venda residenciais – a maior variação anual desde 2013. Reformas estruturais e estéticas ajudam o imóvel a capturar parte dessa valorização. Já melhorias voltadas à eficiência energética, como a instalação de lâmpadas LED ou equipamentos sustentáveis, ajudam o imóvel a capturar parte dessa valorização.

No entanto, o crédito só se transforma em investimento quando há planejamento financeiro eficiente. É preciso calcular o retorno estimado das melhorias, equilibrar a parcela mensal com a renda disponível e evitar comprometer a estabilidade do orçamento.

Assim, o programa deixa de ser apenas um meio de consumo e se torna instrumento de crescimento patrimonial.

Reformar imóvel alugado: quando o crédito deixa de compensar

Um ponto que exige atenção especial é o uso do crédito do Reforma Casa Brasil em imóveis alugados ou emprestados. Embora o programa permita essa possibilidade, o risco financeiro é alto.

Exemplo prático do risco

Para ilustrar, imagine um cenário hipotético em que uma família contrata R$ 20 mil para reformar uma casa alugada. Após 18 meses, o proprietário decide vender o imóvel ou aumentar o aluguel. Mesmo tendo que se mudar, a dívida continua por mais de três anos sem que o benefício da reforma permaneça com quem pagou.

A Lei do Inquilinato (Lei Federal nº 8.245/91) prevê hipóteses em que o locador pode solicitar a retomada do imóvel — por exemplo, para uso próprio ou de familiares — bem como outras situações previstas em lei, desde que observados prazos e formalidades.

Nessas condições, o resultado é negativo: o investimento deixa de gerar retorno patrimonial e o custo do financiamento transforma-se em prejuízo.

Portanto, reformar imóveis de terceiros só faz sentido em situações muito específicas, como contratos longos com cláusulas de compensação registradas em cartório ou quando a obra gera renda suficiente para cobrir as parcelas (por exemplo, em atividades comerciais domiciliares).

Decidir deve ser um ato racional, não emocional. Antes de contratar o programa, confira os quatro pontos essenciais para tomar essa decisão com segurança.

Quatro aspectos essenciais antes de contratar

Antes de assumir um financiamento para reforma residencial, quatro pontos merecem análise criteriosa:

- Necessidade e retorno do investimento: avalie se a obra busca resolver um problema estrutural ou se representa apenas um aprimoramento estético. Reformas que aumentam segurança, habitabilidade ou geração de renda — como adaptar um cômodo para locação — têm justificativa financeira mais sólida do que melhorias puramente decorativas.

- Estimativa realista de custos: reformas raramente seguem o orçamento inicial. Problemas ocultos, mudanças de projeto e variações no preço dos materiais são comuns. Por isso, é importante solicitar orçamentos detalhados a profissionais qualificados e incluir uma margem de segurança de pelo menos 20% para imprevistos.

- Prazo de execução e liberação dos recursos: o programa libera 90% do valor aprovado após a análise de crédito e retém 10% até a comprovação fotográfica da obra concluída. A escassez de mão de obra qualificada e atrasos logísticos podem estender o cronograma, exigindo planejamento financeiro cuidadoso para evitar a paralisação do projeto.

- Formação de reserva emergencial: além das parcelas do financiamento — que não devem ultrapassar 25% da renda familiar —, reserve recursos extras para cobrir despesas adicionais, como transporte de materiais e pequenos reparos não previstos.

Dica extra: Os investimentos de baixo risco e liquidez diária, como Tesouro Selic, CDBs de bancos sólidos e fundos DI, são excelentes opções para deixar o dinheiro rendendo na reserva sem abrir mão de segurança.

Conheça a ferramenta “Meus objetivos” da Rico – funcionalidade disponível no aplicativo da Rico, onde é possível criar um objetivo para criar uma reserva de emergência, e a Rico ajuda com o resto do planejamento.

Decidindo com consciência financeira

O Reforma Casa Brasil pode ser o ponto de virada para muitas famílias que sonham em viver com mais conforto e segurança. No entanto, antes de transformar o crédito em obra, é essencial entender se ele realmente gera valor — não apenas para o imóvel, mas para a vida de quem vive nele.

Planejar com cuidado é o primeiro passo. Por isso, melhorias estruturais, como telhado, elétrica e hidráulica, devem vir antes da pintura ou dos acabamentos. Quando o recurso é bem direcionado, cada conserto deixa de ser gasto e se torna um investimento na qualidade de vida.

Para quem mora no próprio imóvel ou depende dele para gerar renda, o programa pode ser uma oportunidade real de progresso. Além disso, é também um lembrete: o crédito só faz sentido quando traz tranquilidade, e não preocupação.

Com escolhas conscientes, o dinheiro emprestado pode se transformar em bem-estar, segurança e estabilidade.

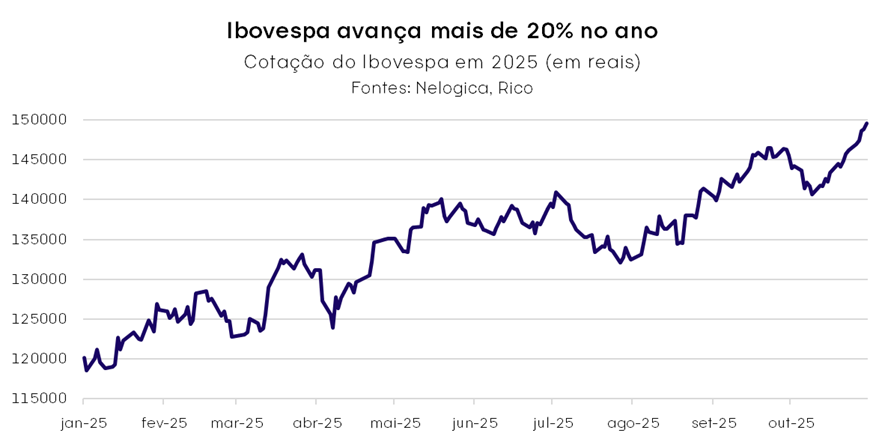

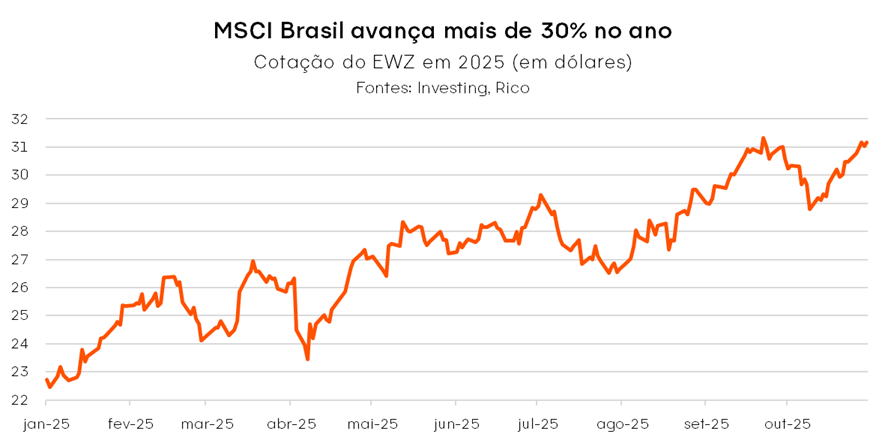

Em 2025, o investidor brasileiro tem bons motivos para comemorar: o Ibovespa acumula alta superior a 20% no ano, registrando o melhor desempenho da bolsa em quase uma década. Já o EWZ — ETF que replica o MSCI Brasil e é negociado na Bolsa de Nova York — sobe mais de 37% em dólares no mesmo período, entre janeiro e outubro deste ano.

MSCI Brasil vs. Ibovespa

Ibovespa: É o principal índice da bolsa brasileira (B3), composto pelas ações mais negociadas e representativas do mercado local. Ele reflete o desempenho médio dessas empresas, ponderado pelo valor de mercado e liquidez.

MSCI Brasil: É um índice internacional criado pela MSCI, que inclui empresas, mas com critérios voltados para investidores globais. Ele busca representar o mercado brasileiro dentro de uma metodologia padronizada usada em vários países, sendo muito usado em ETFs e fundos estrangeiros.

Especialmente na temporada da “Black Friday”, o tema “comprar com desconto” vem à tona. Aí vem a pergunta: no mercado de ações, será que com a alta recente, ainda existe espaço para boas oportunidades?

Vamos entender, ao longo desse texto, se ainda é possível comprar ações “em promoção”.

O que significa uma ação estar “em promoção” ou “com desconto”?

Assim como no varejo, nem todo preço baixo significa uma boa compra. No mercado financeiro, o que importa é o valor da empresa, não apenas o preço da ação. Por isso, é essencial olhar para alguns indicadores e para o potencial de crescimento da empresa para entender se uma ação está realmente descontada.

Deste modo, para encontrar ações que estão descontadas e podem ser oportunidades de compra, é crucial realizar uma análise dos fundamentos da empresa. Isso envolve analisar os resultados financeiros divulgados, compará-los com períodos anteriores e com empresas do mesmo segmento.

Indicadores como crescimento de receita, lucros, margens operacionais, níveis de endividamento e alavancagem devem ser avaliados, assim como o posicionamento da empresa no seu segmento e no mercado.

Além disso, o investidor deve estar atento ao momento atual, para entender se o preço das ações já está refletindo os fundamentos, e assim verificar se a empresa está cara ou barata.

Quais indicadores financeiros são mais avaliados?

Para determinar se uma ação está realmente barata, investidores costumam analisar uma série de métricas que ajudam a estimar o chamado “valor justo” da empresa. Entre as mais relevantes estão:

- P/L (Preço sobre Lucro): Esse indicador mostra quantos anos o investidor levaria para recuperar o valor investido, considerando o lucro atual da empresa. Um P/L baixo pode indicar que a ação está barata, mas é importante verificar se o lucro não está momentaneamente inflado ou se há riscos que justifiquem esse múltiplo.

- P/VPA (Preço sobre Valor Patrimonial por Ação): Compara o preço da ação com o valor contábil da empresa (seus ativos menos passivos). Um P/VPA abaixo de 1 pode sugerir que a ação está sendo negociada por menos do que o valor patrimonial da companhia, o que pode representar uma oportunidade, especialmente em setores com ativos tangíveis, como bancos e empresas industriais.

- EV/EBITDA (Valor da Firma sobre EBITDA): Esse múltiplo considera o valor total da empresa (incluindo dívidas e caixa) em relação ao seu lucro operacional. É muito usado para comparar empresas de setores semelhantes, pois elimina distorções causadas por estruturas de capital diferentes. Um EV/EBITDA baixo pode indicar que a empresa está subvalorizada em relação à sua capacidade de geração de caixa.

Além dessas métricas, muitos investidores também utilizam o fluxo de caixa descontado, uma metodologia que estima o valor presente dos fluxos de caixa futuros da empresa. Embora mais complexo, esse método é uma das formas mais completas de calcular o valor intrínseco de uma ação.

É fundamental comparar esses indicadores não apenas com o histórico da própria empresa, mas também com os múltiplos de seus concorrentes diretos e com a média do setor. Essa análise comparativa ajuda a entender se a ação está barata por motivos específicos (como queda de receita, problemas regulatórios ou mudanças no setor) ou se representa uma oportunidade de compra por estar subvalorizada.

Como aproveitar a Black Friday da Bolsa?

É possível aproveitar as “promoções” da bolsa para montar uma carteira de longo prazo, mas nem sempre encontrar essas oportunidades é uma tarefa fácil.

Os principais critérios para a seleção das empresas incluem a análise dos fundamentos das companhias, o momento de entrada (que pode ser avaliado por meio da análise técnica), e a diversificação entre setores e ativos que compõem a carteira do investidor.

Mas lembre-se sempre: a diversificação é a melhor amiga dos investimentos, especialmente em momentos de volatilidade. Portanto, ao construir sua carteira, busque equilibrar seus investimentos entre diferentes classes de ativos, como ações, renda fixa e fundos imobiliários. Isso não apenas ajuda a mitigar riscos, mas também pode potencializar retornos, pois diferentes ativos reagem de maneiras distintas às condições de mercado.

Exemplos de setores que subiram, mas ainda têm potencial

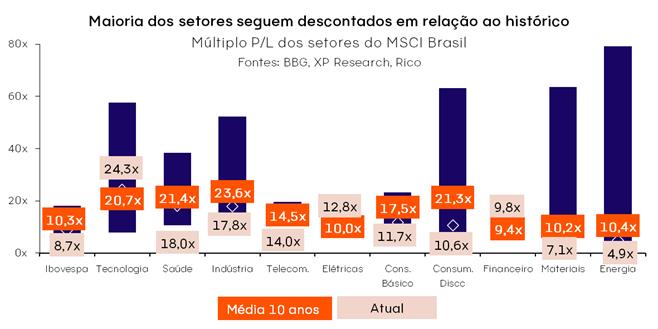

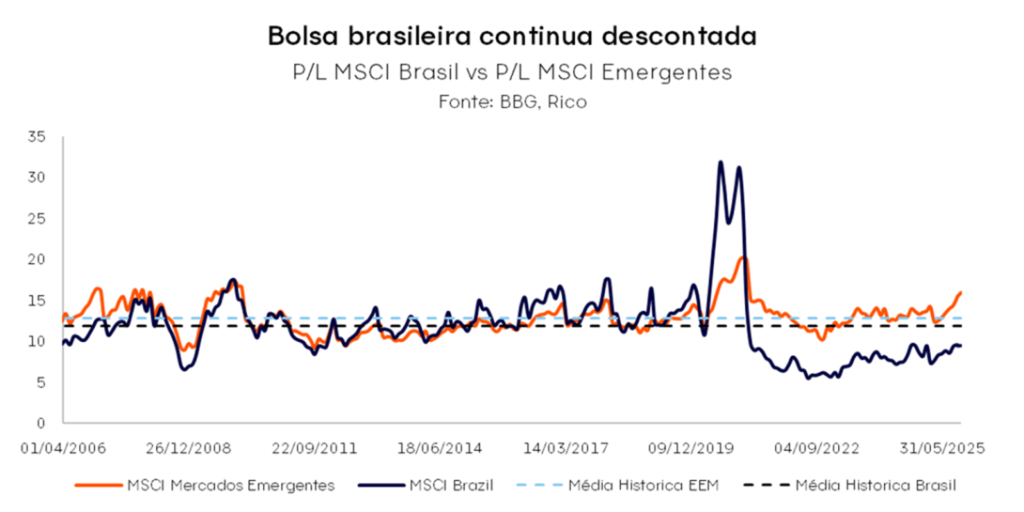

Apesar da alta recente da bolsa brasileira, diversas empresas ainda são negociadas abaixo do seu valor justo. Para ilustrar essas oportunidades, reunimos os principais setores da bolsa classificados pelo MSCI Brasil, com destaque para a métrica histórica de preço/lucro (P/L) e o múltiplo atual de cada um.

O gráfico mostra que a maioria dos setores da bolsa brasileira ainda negocia abaixo da média histórica de múltiplos P/L dos últimos 10 anos, indicando possíveis oportunidades para quem busca ativos com preços atrativos em relação ao histórico.

Portanto, ainda existem segmentos com valuations atrativos, que merecem atenção dos investidores. Claro, a escolha das ações mais promissoras dentro de cada setor exige filtro e estratégia.

De forma qualitativa, onde estão as oportunidades?

O Ibovespa atingiu sucessivos recordes em 2025, refletindo a valorização de empresas brasileiras e a entrada expressiva de capital estrangeiro — que hoje representa mais de 50% do volume negociado no mercado à vista. Olhando adiante, nossa visão para o mercado segue construtiva, sustentada por alguns fatores-chave:

- Dólar mais fraco e corte de juros nos EUA, que favorecem mercados emergentes como o Brasil.

- Valuation atrativo: o múltiplo Preço/Lucro (P/L) ainda está abaixo da média histórica, indicando espaço para valorização.

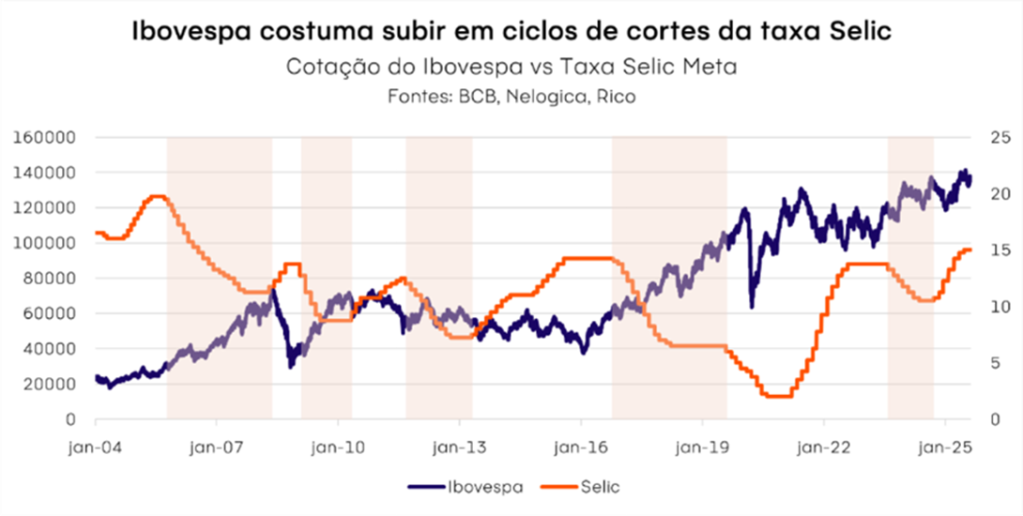

- Expectativa de queda na Selic: o BC sinalizou fim do ciclo de alta, e há projeção de cortes já no 1º trimestre de 2026. Historicamente, isso impulsiona o Ibovespa.

Nossa recomendação é manter uma carteira diversificada e equilibrada, aproveitando a janela de valorização sem perder de vista os riscos — como o fiscal, o cenário político de 2026 e a política monetária dos EUA.

Quer ajuda na tarefa de encontrar boas opções no mercado de ações? Então acesse nossas carteiras recomendadas, atualizadas mensalmente com base em uma visão global atualizada do cenário financeiro.

A Black Friday é mais do que uma data de consumo — é também uma oportunidade para reavaliar sua carteira e buscar ações com potencial de valorização. Com o mercado aquecido, é hora de ser estratégico: olhar além do preço, focar em valor e equilíbrio.

Se você está montando ou ajustando sua carteira, aproveite o clima de Black Friday para fazer uma análise mais profunda. Afinal, desconto bom é aquele que vem acompanhado de qualidade.

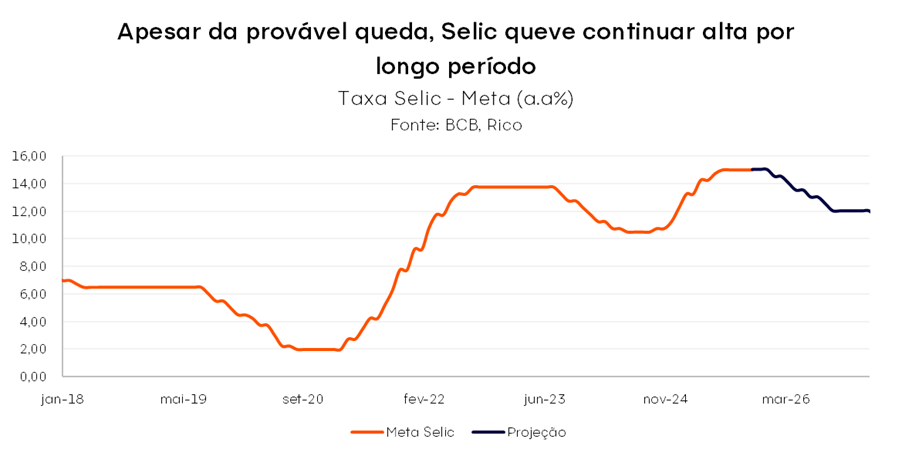

O Comitê de Política Monetária do Banco Central (Copom) manteve a taxa básica de juros — a Selic — em 15,00% ao ano.

A decisão é motivada por um cenário de inflação ainda acima da meta de 3,0%, economia aquecida, riscos fiscais e ambiente global instável. Acreditamos que a Selic deve permanecer nesse nível até o início de 2026.

Nesse contexto, projetamos que o Banco Central só terá espaço para iniciar o ciclo de redução da Selic no primeiro trimestre de 2026, com possibilidade de queda até o patamar de 12,0% — ainda considerado um nível contracionista para a economia.

Vale lembrar: os Bancos Centrais utilizam a taxa de juros como instrumento de controle da inflação — elevando-a para conter a atividade econômica ou reduzindo-a para estimular o crescimento.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou o ambiente internacional ainda desafiador, principalmente diante de tensões político-comerciais alimentadas pela política tarifária dos Estados Unidos. Essa dinâmica reforçou a cautela exigida de países emergentes.

Tarifas: os dois lados da balança inflacionária

Por um lado, o aumento de tarifas tende a elevar a inflação nos Estados Unidos – uma vez que produtos importados ficam mais caros, e a regionalização da produção também tende a elevar os preços (por custos mais altos, especialmente de mão de obra).

Além disso, o “vai e vem” da política tarifária de Donald Trump também eleva o nível de incerteza no mundo, o que tende a prejudicar ativos em países emergentes, como a nossa moeda – que, mais desvalorizada, pressiona a inflação.

Por outro lado, a mesma incerteza pode impactar decisões de investimentos e consumo nos Estados Unidos, prejudicando o crescimento econômico não somente por lá, como também no mundo todo – o que, por sua vez, poderia reduzir o ritmo de crescimento global e, assim, a pressão sobre os preços.

Ou seja, a imprevisibilidade do impacto total das tarifas de Trump sobre a inflação (por lá e por aqui) mantém a “balança inflacionária do Copom” incerta.

Além disso, o Copom seguiu destacando a incerteza em torno do risco fiscal na maior economia do mundo. Diante de questionamentos sobre o papel do dólar e ativos americanos no mundo, a gestão das contas públicas e o endividamento nos Estados Unidos seguiram no radar de riscos no mundo. Afinal, com investidores “cobrando mais” para financiar a economia americana, juros no mundo todo são pressionados por tabela.

Economia doméstica com sinais de moderação

Aqui no Brasil, o Comitê destacou que a economia brasileira segue enfraquecendo gradualmente, conforme esperado. Afinal, o objetivo de uma política monetária contracionista é justamente enfraquecer a economia para reduzir a pressão sobre os preços.

Um exemplo dessa desaceleração é a concessão de crédito para empresas e pessoas físicas, que começou a enfraquecer nos últimos meses, impactando setores mais sensíveis ao crédito, como construção civil, indústria manufatureira e comércio de bens como imóveis, veículos e eletroeletrônicos.

Além disso, as expectativas para a inflação no futuro se aproximaram da meta do Banco Central em comparação com o observado nos últimos meses — esse movimento, se mantido, ajuda no controle da inflação.

Por outro lado, a resiliência do mercado de trabalho segue como fonte de pressão sobre os preços. Diante de uma taxa de desemprego que segue historicamente baixa, o rendimento médio do trabalho continua a subir acima da inflação.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

Ademais, apesar de as expectativas sobre a inflação no futuro terem melhorado, elas permanecem distantes da meta de 3,0%. Além disso, a contribuição de um dólar mais fraco ao longo desse ano tende a enfraquecer gradualmente, uma vez que não vemos muito mais espaço para a apreciação do real.

Dessa forma, apesar de sinais iniciais de enfraquecimento da economia, o mercado de trabalho aquecido, as expectativas de inflação ainda desancoradas, além de um cenário externo com incertezas ainda altas seguem exigindo a manutenção de uma política monetária restritiva por período prolongado.

O risco fiscal não foi esquecido

O comunicado que acompanhou a decisão também manteve o mencionou a gestão das contas públicas como risco. O Comitê seguiu destacando o contexto das contas públicas, que continua prejudicando a percepção de risco de investidores em relação aos ativos financeiros brasileiros — como títulos de renda fixa, nossa moeda e ações — além das expectativas sobre a inflação no futuro.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A lógica é simples: se empresas e consumidores acreditam que os preços continuarão subindo, eles antecipam aumentos agora, o que acelera o processo inflacionário. Esse comportamento afeta salários, contratos e decisões de investimento — e pode tornar a inflação mais difícil de combater no futuro.

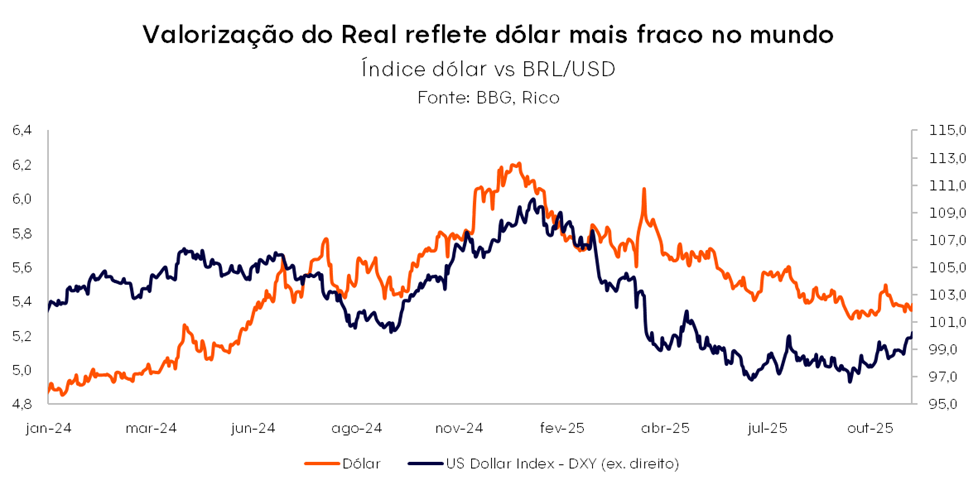

Deste modo, apesar da forte valorização do Real observada no ano, a percepção de risco país segue fator para o controle de preços adiante. Vale destacar que entendemos que a dinâmica da nossa moeda no ano reflete muito mais o enfraquecimento do dólar no mundo, do que uma melhora na percepção de risco em relação ao Brasil.

A decisão e o que esperar

Diante de todos esses fatores, o Copom optou por manter a Selic no patamar de 15,00% ao ano.

Acreditamos que o Banco Central deverá manter a taxa nesse nível até o primeiro trimestre de 2026 — quando os dados deverão abrir espaço para uma redução gradual dos juros até cerca de 12,0% ao ano. Ou seja, apesar do alívio relativo, os juros seguirão em patamar contracionista por um longo período.

Nesse patamar, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e a pressão sobre os preços.

Como vou sentir o efeito da decisão dos juros no dia a dia?

Para o dia a dia do brasileiro, pouca coisa muda com a manutenção da Selic para 15,00%, especialmente no curto prazo.

Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Vale lembrar: a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futuro – e não necessariamente a inflação que vemos hoje.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve seguir ganhando força nos próximos meses – como já vemos em algumas modalidades de crédito.

Renda fixa segue atrativa

Com a Selic em 15%, o cenário continua atrativo para a renda fixa:

- Pós-fixados oferecem retorno elevado com segurança.

- Títulos IPCA+ combinam proteção contra inflação e rendimento real.

- Prefixados devem ser tratados com cautela: o cenário ainda é de instabilidade, então recomendamos prazos curtos e emissores sólidos.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

Embora o patamar elevado da taxa de juros seja um sinal importante para que os investidores mantenham cautela com ativos de risco, a perspectiva de um provável ciclo de queda da Selic adiante tende a ser um fator positivo para a renda variável. Isso porque investidores costumam antecipar movimentos, incluindo cortes de juros – o que pode impulsionar o mercado acionário.

Além disso, outros fatores — como o patamar de preços atuais (valuation) e a seletividade na escolha dos ativos — continuam sendo determinantes para o investimento em ações.

Assim, nossa recomendação para a renda variável brasileira é manter um portfólio equilibrado, destacando:

- Empresas cíclicas de alta qualidade, para se beneficiar de um potencial ciclo de quedas dos juros adiante; e, ao mesmo tempo,

- Ações de empresas resilientes, que atuam em setores menos sensíveis ao ciclo de juros — como energia, saneamento e financeiro — e que apresentam boa geração de caixa e baixo nível de endividamento. Essas ações ajudam a equilibrar o portfólio e costumam reagir bem mesmo em cenários incertos.

Recomendações completas

Confira todas as nossas recomendações, de acordo com seu perfil de investidor, no Onde Investir da Rico.

Abaixo, os destaques para o momento:

- Pós-fixados: ótima remuneração com liquidez

- IPCA+: proteção contra a persistência inflacionária

- Prefixados curtos: cautela e seletividade

- Ações: equilíbrio entre ciclicidade e resiliência, com qualidade e visão de longo prazo

- Internacional: diversificação e proteção em tempos de incerteza no Brasil e no mundo.

Nos últimos meses, diversas empresas listadas na B3 passaram por mudanças em seus códigos de negociação (tickers), refletindo estratégias de crescimento, reposicionamento de marca ou reestruturações societárias. Essas alterações vão além da estética: elas comunicam ao mercado novas fases, objetivos e direções corporativas, sinalizando uma evolução na trajetória dessas companhias.

A seguir, vamos conhecer algumas dessas mudanças recentes, entender os motivos por trás delas e os novos tickers adotados.

Axia Energia: nova marca da Eletrobras (de ELET3 para AXIA3)

A antiga Eletrobras anunciou sua nova identidade: Axia Energia. A mudança reflete o processo de desestatização concluído em junho de 2022 e marca uma nova fase da companhia no mercado.

Além do nome, os tickers das ações também mudam a partir de 10 de novembro de 2025, tanto na B3 quanto na Bolsa de Nova York (NYSE). Confira os novos códigos:

- AXIA3: ações ordinárias (antes ELET3)

- AXIA5: ações preferenciais classe A (antes ELET5)

- AXIA6: ações preferenciais classe B (antes ELET6)

- Nome de pregão: AXIA ENERGIA

O site de relações com investidores também foi atualizado: agora é ri.axia.com.br.

Embraer: novo ticker, mesma empresa (EMBR3 para EMBJ3)

A Embraer também passou por uma atualização de ticker. Desde o dia 3 de novembro dde 2025, as ações ordinárias da fabricante de aeronaves são negociadas sob o código EMBJ3, substituindo o antigo EMBR3.

Nos Estados Unidos, os ADRs (American Depositary Receipts) da Embraer também mudaram de código: agora são EMBJ, em vez de ERJ. Os bonds emitidos pela companhia nos EUA seguem o mesmo padrão.

Importante: a mudança de ticker não altera o número de ações em circulação nem o preço dos papéis.

Natura (de NTCO3 para NATU3)

A Natura Cosméticos retomou o ticker NATU3, utilizado originalmente em seu IPO em 2004, substituindo o código NTCO3, que representava a holding Natura&Co desde 2019.

A mudança ocorreu após a incorporação da holding pela própria Natura Cosméticos, concluída em 1º de julho de 2025. O objetivo é simplificar a estrutura societária e reforçar o foco em explorar as oportunidades no core business da companhia. A empresa também sinaliza uma nova fase de crescimento baseada em inovação, digitalização e maior geração de caixa.

O crédito das ações NATU3 ocorrerá ao fim do dia 3 de julho de 2025 e aparecerá no extrato dos acionistas a partir de 4 de julho de 2025.

Motiva (de CCRO3 para MOTV3)

A antiga CCR S.A. passou a se chamar Motiva Infraestrutura de Mobilidade S.A., com o novo ticker MOTV3, em vigor desde 2 de maio de 2025. A mudança de nome e código reflete um reposicionamento estratégico e de marca, parte de um programa de transformação iniciado em 2023. A nova identidade busca alinhar a companhia com uma visão de futuro mais sustentável e centrada em mobilidade urbana e infraestrutura moderna.

JBS (de JBSS3 para JBSS32 – BDR)

A JBS concluiu em 2025 sua listagem na Bolsa de Nova York (NYSE), passando a ser negociada no Brasil por meio de BDRs (Brazilian Depositary Receipts) com o novo ticker JBSS32.

A antiga ação ordinária JBSS3 foi extinta após a incorporação pela holding internacional JBS N.V., sediada na Holanda. Os acionistas receberam 1 BDR para cada 2 ações ordinárias, mantendo exposição à empresa agora em nível global. A mudança marca a internacionalização da companhia e sua ambição de ampliar o acesso a investidores estrangeiros.

Confira aqui mais detalhes sobre a dupla listagem de JBS.

REAG Investimentos (de NINJ3 para REAG3)

A antiga GetNinjas passou a se chamar REAG Investimentos S.A., com o ticker REAG3, após uma reorganização societária concluída em janeiro de 2025. A mudança reflete a consolidação da REAG como uma holding de serviços financeiros, com foco em gestão de ativos e patrimônio.

Um breve histórico das principais mudanças de ticker na B3 nos últimos anos

Nos últimos anos, diversas empresas listadas na B3 passaram por mudanças em seus tickers, refletindo reestruturações societárias, fusões, reposicionamentos de marca ou internacionalizações. Abaixo, reunimos algumas das mais relevantes:

ISA CTEEP

– De: TRPL3/TRPL4 → ISAE3/ISAE4 (2024)

A mudança de nome para ISA Energia Brasil e os novos tickers refletem a expansão da atuação da empresa para além de São Paulo e seu foco em transição energética.

Grupo Soma

– De: SOMA3 → AZZA3 (2024)

Após a fusão com a Arezzo&Co, foi criada a nova companhia Azzas 2154 S.A., com o ticker AZZA3, reunindo marcas como Farm, Animale, Hering, Schutz e Reserva, conforme falamos aqui.

Essas mudanças mostram como o ticker pode ser um reflexo direto da estratégia e da identidade das empresas, servindo como um sinal claro de transformação para o mercado e os investidores.

Grupo Casas Bahia

– De: VVAR3 → VIIA3 (2021)

– Depois: VIIA3 → BHIA3 (2023)

A empresa passou por duas mudanças de identidade, refletindo a transição de Via Varejo para Via, e depois o retorno à marca Casas Bahia, seu principal ativo.

Banco Inter

– De: BIDI11 → INBR32 (2022)

Após reorganização societária e migração da base acionária para a Inter&Co nos EUA, o Banco Inter passou a ser negociado na B3 por meio de BDRs com o ticker INBR32, marcando sua internacionalização.

Rumo Logística

– De: RUMO3 → para RAIL3 (2021)

A Rumo alterou seu ticker para RAIL3, reforçando seu posicionamento como a principal operadora ferroviária do país. A mudança buscou alinhar a identidade da empresa ao seu core business — o transporte ferroviário — e facilitar o reconhecimento por parte dos investidores estrangeiros.

TIM

– De: TIMP3 → TIMS3 (2020)

A alteração ocorreu após a incorporação da TIM Participações pela TIM S.A., mantendo a estrutura de capital e reforçando o compromisso com o Novo Mercado.

Conclusão

As recentes mudanças de ticker na B3 costumam sinalizar mais do que simples alterações nos códigos de negociação: são reflexo das transformações estratégicas e do reposicionamento das empresas diante de um mercado cada vez mais dinâmico e globalizado.

Para os investidores, essas mudanças representam oportunidades de acompanhar novas fases de crescimento, inovação e internacionalização das companhias. Além disso, reforçam a importância de estar atento às movimentações corporativas que podem impactar a percepção de valor e a performance das ações no curto e longo prazo.

Assim, entender o que está por trás dessas novas identidades é fundamental para tomar decisões de investimento mais informadas e alinhadas com as tendências do mercado.

Quer aproveitar essas oportunidades e investir nas empresas com maior potencial? Conheça nossa carteira Top Ações Rico e fique por dentro das melhores recomendações do nosso time de especialistas para o seu portfólio.

Em reunião realizada no dia 30 de outubro de 2025, os Conselhos de Administração das empresas Gerdau (GGBR4) e Metalúrgica Gerdau (GOAU4) aprovaram o pagamento de dividendos aos acionistas, referentes ao exercício social de 2025.

Quem é a Gerdau (GGBR4) e a Metalúrgica Gerdau (GOAU4)?

A Gerdau é uma das principais empresas do setor de aço na América Latina e tem uma forte presença no mercado global. Fundada em 1901, a companhia é conhecida pela produção de aço e seus derivados, atendendo a diversos segmentos, como construção civil, automotivo, e indústria em geral. A Gerdau opera diversas usinas e centros de distribuição e é reconhecida por suas práticas de sustentabilidade e inovação.

A Metalúrgica Gerdau, por sua vez, é uma subsidiária da Gerdau e atua principalmente na produção de produtos de metal e aço. A empresa é focada em oferecer soluções metalúrgicas para diferentes setores, incluindo a fabricação de produtos semi-acabados e acabados. Assim como a Gerdau, a Metalúrgica Gerdau também se destaca por suas iniciativas em sustentabilidade e eficiência operacional.

Ambas as empresas são negociadas na B3, a bolsa de valores brasileira, com os códigos GGBR4 para a Gerdau e GOAU4 para a Metalúrgica Gerdau.

Segundo o fato relevante emitido pela companhia, os dividendos serão pagos aos acionistas da seguinte forma:

Por exemplo, um investidor com 1.000 ações de GGBR4 receberá aproximadamente R$280 referente aos dividendos distribuídos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os dividendos?

Para ter direito a esses proventos, o investidor precisa estar posicionado nos ativos “GGBR4/GGBR3 e/ou GOAU4/GOAU3” no dia 10 de novembro de 2025. Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

No dia 11 de novembro, as ações serão consideradas “ex-dividendos” – assim, quem comprar a ação a partir da “data-ex” já não terá mais direito aos proventos.

Quando os acionistas irão receber?

Os dividendos de Gerdau (GGBR4) serão pagos aos acionistas no dia 11 de dezembro de 2025. Já os dividendos da Metalúrgica Gerdau (GOAU4) serão pagos no dia 12 de dezembro de 2025.

Como será feito o pagamento?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

Muita gente ainda tem receio de investir em ações por conta da volatilidade — afinal, os preços sobem e descem o tempo todo. Agora imagine investir em uma empresa e, dez meses depois, descobrir que perdeu mais da metade do valor aplicado. Que baita susto, né?

Por outro lado, e se ao abrir sua conta na corretora você visse um ganho de mais de 200% em menos de um ano? Seria um susto também — mas daqueles que a gente gosta de ter!

A verdade é que o mercado de ações pode parecer assustador à primeira vista, especialmente quando observamos movimentos extremos nos preços. Mas, ao entender como ele funciona, é possível identificar boas oportunidades e transformar sustos em surpresas positivas.

Então fica a pergunta: quais foram as ações mais assustadoras de 2025 — tanto pelas quedas quanto pelas altas impressionantes? E como aumentar as chances de viver mais “sustos bons” do que “ruins” ao longo da jornada como investidor? É sobre isso que vamos falar neste texto.

Contextualizando: como está a bolsa de valores em 2025?

Antes de falarmos das ações, vale entender o pano de fundo do mercado neste ano. Após encerrar 2024 em queda de mais de 10%, com o Ibovespa na casa dos 120 mil pontos e um clima de pessimismo marcado pelo risco fiscal e juros elevados, 2025 surpreendeu com uma forte recuperação.

Apesar da volatilidade global — impulsionada por eventos como o anúncio de tarifas comerciais nos EUA em abril — o Ibovespa engatou uma alta consistente, renovando máximas históricas. O principal motor dessa retomada foi a entrada robusta de capital estrangeiro, que hoje representa mais da metade do volume negociado no mercado à vista.

Entre os fatores que explicam esse movimento, destacam-se:

- Alívio técnico: Com preços deprimidos no fim de 2024, o múltiplo P/L do Ibovespa chegou a 6,8x, bem abaixo da média histórica de 10,8x. A redução dos ruídos domésticos favoreceu a reprecificação dos ativos.

- Valuation atrativo e fundamentos sólidos: Empresas negociadas abaixo da média histórica, mas com bons fundamentos, atraíram investidores.

- Rotação global de capital: A incerteza nos EUA e um dólar mais fraco estimularam a busca por oportunidades em mercados emergentes.

- Corte de juros nos EUA: A expectativa de redução das taxas por lá favoreceu ativos de risco.

- Fim do ciclo de alta da Selic: Com o Banco Central sinalizando estabilidade nos juros, o apetite ao risco aumentou.

Mas nem tudo foi motivo de comemoração. Algumas ações do Ibovespa tiveram um desempenho bem abaixo do índice — verdadeiras “travessuras” no meio da festa. Quais foram essas ações e por que decepcionaram? Vamos entender.

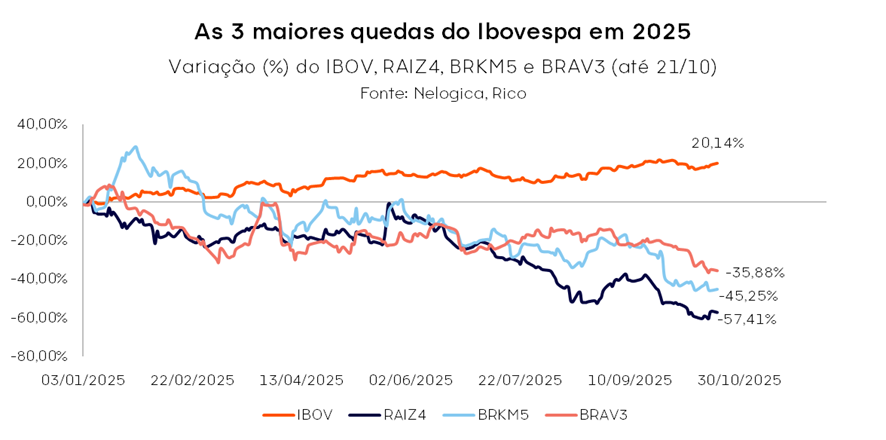

As 3 ações mais assustadoras do Ibovespa em 2025

Mesmo em um ano de forte recuperação para o Ibovespa, algumas ações não acompanharam o ritmo e acabaram protagonizando verdadeiras “travessuras” no mercado. Até outubro, os papéis da Raízen (RAIZ4), Braskem (BRKM5) e Brava (BRAV3) estão entre os maiores tombos do índice, com quedas de 57%, 45% e 35%, respectivamente.

Mas o que está por trás dessas quedas?

- Raízen (RAIZ4): A companhia enfrentou um ano desafiador, com margens pressionadas na distribuição de combustíveis e resultados abaixo do esperado. O cenário de juros elevados pesou sobre seu nível de endividamento, e cresceu a percepção de que a empresa está queimando caixa em ritmo acelerado. Essa combinação de fatores aumentou a cautela do mercado, levando grandes bancos a revisarem para baixo o preço-alvo da ação.

- Braskem (BRKM5): A petroquímica enfrentou um ano turbulento, marcado pela reprecificação global das empresas de commodities e pela alta volatilidade do setor. Além disso, desafios operacionais e ambientais continuam pesando sobre sua imagem e resultados. A companhia também lida com pressões regulatórias e incertezas relacionadas à sua operação em Alagoas, o que contribuiu para o desempenho negativo das ações e para uma postura mais cautelosa por parte dos investidores.

- Brava (BRAV3): A empresa atua no setor de óleo e gás, com foco na exploração e produção de campos maduros — áreas que já estão em operação, mas ainda têm potencial de extração. Originalmente conhecida como 3R Petroleum, a companhia passou por uma reestruturação e mudou de nome para Brava Energia em 2024, após a fusão com a Enauta. Em 2025, enfrentou um cenário desafiador, com queda na demanda e dificuldades operacionais que pressionaram sua rentabilidade. A ausência de resultados consistentes e de catalisadores claros de crescimento aumentou a cautela dos investidores, contribuindo para a forte desvalorização dos papéis ao longo do ano.

De maneira geral, essas empresas estão em setores mais sensíveis às oscilações econômicas e aos riscos específicos de cada negócio. E no Halloween da bolsa, elas foram as que mais assustaram os investidores em 2025.

Agora, será que também tivemos boas “doçuras” neste ano? Spoiler: sim, e algumas surpreenderam bastante!

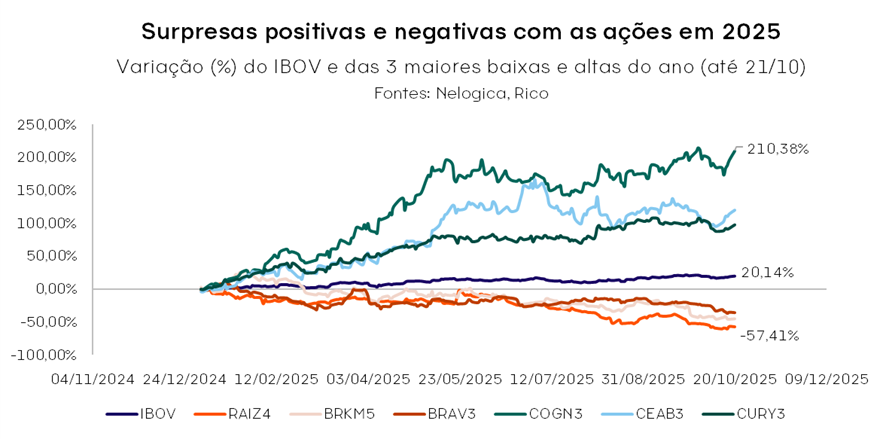

As 3 maiores ‘doçuras’ do Ibovespa em 2025

Se por um lado algumas ações assustaram, por outro, algumas adoçaram — e muito — a vida dos investidores em 2025. Entre as maiores altas do Ibovespa até outubro, três papéis se destacaram: Cogna (COGN3), C&A Modas (CEAB3) e Cury (CURY3).

De modo geral, essas empresas têm algo importante em comum: atuam em setores cíclicos, sensíveis ao cenário econômico. Com a recuperação da bolsa impulsionada pelo fim do ciclo de alta da Selic, os ativos cíclicos ganharam destaque — especialmente aqueles com bons fundamentos, que estavam bastante descontados após o período de maior estresse no mercado.

Além do ambiente macroeconômico mais favorável, cada uma dessas companhias contou com fatores específicos que ajudaram a impulsionar suas ações. Vamos entender melhor o que motivou essas altas:

- Cogna (COGN3): A ação da companhia de educação disparou mais de 200% no ano, liderando o ranking de valorização do Ibovespa. Depois de atingir uma mínima de R$ 0,95, a empresa passou por uma reestruturação financeira e estratégica, incluindo a proposta de fechar o capital da controlada Vasta nos EUA. A expectativa de queda na Selic também favoreceu o setor, que é sensível aos juros.

- C&A Modas (CEAB3): A varejista surpreendeu com uma alta superior a 120% em 2025. Boa parte desse desempenho veio de fora do Ibovespa, mas a entrada recente no índice e a recuperação do consumo ajudaram a impulsionar os papéis. A empresa também se beneficiou da rotação de capital para o varejo, com investidores buscando oportunidades em ações descontadas e fundamentos atrativos.

- Cury (CURY3): A construtora surfou a onda positiva do setor imobiliário, que se fortaleceu com a perspectiva de queda nos juros e maior demanda por habitação. A companhia entregou resultados consistentes e manteve margens saudáveis, o que atraiu investidores em busca de empresas com fundamentos sólidos. Com isso, o ativo acumula alta de quase 100% em 2025.

Essas três empresas mostram que, mesmo em um mercado volátil, há espaço para boas surpresas. E no Halloween da bolsa, elas foram as “guloseimas” que mais adoçaram os portfólios de quem acreditou no potencial de recuperação e crescimento.

Vimos então que, ao longo de 2025 foi possível ter surpresas positivas e negativas no mercado de ações.

Mas, afinal, como evitar essas surpresas negativas que podem levar a fortes oscilações em nosso patrimônio?

‘Doçuras ou Travessuras’: como escolher as melhores ações?

Em suma, o mercado de ações em 2025 ilustra a importância de realizar escolhas estratégicas no momento da alocação em ações. Olhando para as maiores altas e baixas do índice, temos uma verdadeira montanha-russa: empresas enfrentando grandes desafios e outras surpreendendo positivamente.

As “travessuras” das ações mais assustadoras, nos lembram a volatilidade e os riscos presentes nesse ambiente. Por outro lado, as “doçuras” mostram que, com a estratégia certa, é possível colher bons frutos.

Para reduzir os sustos e aproveitar melhor as oportunidades, é essencial manter uma estratégia bem definida, baseada em critérios técnicos, diversificação e acompanhamento constante do mercado. Entender os setores, estudar as empresas e ajustar sua carteira conforme o cenário evolui são passos fundamentais para uma jornada mais segura e eficiente na bolsa.

No fim das contas, o conhecimento é a melhor proteção contra os sustos do mercado. Investir em educação financeira e buscar informações de qualidade te ajuda a tomar decisões mais conscientes e aproveitar os momentos certos. Afinal, no Halloween das ações, saber escolher entre “doçuras” e “travessuras” pode fazer toda a diferença.

Para te ajudar nessas escolhas e evitar grandes travessuras, preparamos relatórios e recomendações mensalmente, selecionando as melhores ações de acordo com o momento econômico atual, confira nossa seleção mensal de ações e outras recomendações aqui na Riconnect.

- Warren Buffett é referência mundial em investimentos de longo prazo, com uma trajetória de mais de 80 anos e patrimônio superior a US$ 150 bilhões.

- Sua filosofia é baseada em qualidade, simplicidade, disciplina e paciência, priorizando empresas excelentes a preços justos.

- O estudo explora se a metodologia de Buffett seria eficaz no mercado acionário brasileiro.

- A abordagem combina pré-seleção quantitativa (lucros crescentes, margens saudáveis, ROE elevado e baixa dívida) com filtragem qualitativa, excluindo setores que Buffett evita.

- A simulação mostra que uma carteira inspirada em Buffett teria superado o CDI, o Ibovespa e até o IDIV, com retorno acumulado de 1.213% em 20 anos.

- O estudo reforça que investir como Buffett não exige genialidade, mas sim consistência e visão de longo prazo.

- Veja nossa análise no arquivo abaixo.

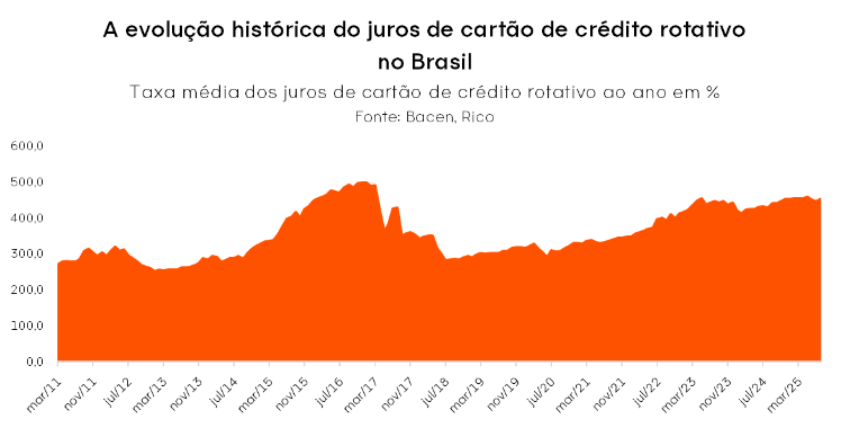

Já sentiu aquele frio na espinha ao abrir a fatura do cartão de crédito? Essa sensação de impotência diante de uma conta que cresce sem controle é uma realidade que atinge milhões de brasileiros. De acordo com dados da Serasa, a inadimplência atingiu números recordes, com 78,16 milhões de pessoas enfrentando contas em atraso em 2025. No total, são 307 milhões de dívidas, que somam R$ 482 bilhões – tornando o valor médio por débito de R$ 1.570,17.

Uma dívida no cartão, que começa modesta, pode, no entanto, se transformar em um pesadelo em poucos meses. Isso acontece porque o crédito rotativo é o tipo de empréstimo mais caro do país, pois multiplica o valor devido de forma rápida. Hoje, a maior parte das pendências financeiras está ligada a bancos e cartões, o que alimenta um ciclo vicioso de endividamento.

Compreender a mecânica perversa desses juros é o primeiro passo para retomar o controle financeiro. Nesta análise, apresentamos os cálculos detalhados para o domínio financeiro do leitor. Mostramos como uma dívida de R$ 1.570 pode “explodir” no rotativo em 12 meses, indicamos alternativas reais de renegociação com juros menores e, por fim, revelamos quanto esse valor poderia render se estivesse investido em um ativo atrelado à Selic.

A anatomia da dívida explosiva

Os juros altos têm o poder de transformar pequenas dívidas em tempestades financeiras. Isso acontece por causa da capitalização composta — o famoso “juros sobre juros” —onde o saldo devedor cresce não apenas sobre o valor original, mas também sobre os juros acumulados.

A situação do crédito rotativo do cartão é alarmante: em agosto de 2025, a taxa média atingiu 451,50% ao ano — uma das mais altas do país. Comparando com o histórico nacional, o índice também se destaca, alcançando o maior patamar desde 2017.

Qual a diferença entre crédito rotativo e crédito parcelado no cartão?

Crédito rotativo acontece quando você não paga o valor total da fatura do cartão. O que sobra é automaticamente financiado, com juros altos que são cobrados todos os dias até você quitar ou parcelar essa dívida.

Já o crédito parcelado é quando você divide o valor da fatura em parcelas fixas. Também tem juros, mas bem menores e com prazo definido desde o início, o que torna essa opção mais previsível e menos arriscada.

Simulação do crescimento da dívida em diferentes modalidades de crédito

Para ilustrar o potencial negativo desses juros, a tabela a seguir mostra quanto R$ 1.570 podem se tornar em diferentes modalidades de crédito ao longo de 1, 6 e 12 meses, segundo as taxas médias do Banco Central para o período de agosto de 2025:

Observações:

- Os valores são estimativas baseadas nas taxas médias de mercado e podem variar de acordo com a instituição financeira e o perfil do cliente.

- As taxas de juros podem sofrer alterações ao longo do tempo.

- No caso do cartão de crédito, o Banco Central limita a cobrança total a até 100% do valor original da dívida — ou seja, uma fatura de R$ 1.570 não pode ultrapassar R$ 3.140 após juros e encargos.

- Os valores acima representam uma simulação teórica, que mostra como a dívida cresceria matematicamente em 12 meses caso os juros do rotativo (451,50% a.a.) fossem aplicados sem o limite legal. Essa projeção tem caráter didático, para ilustrar o impacto real dos juros compostos no endividamento.

Como mostra a tabela acima, uma dívida hipotética de R$ 1.570,00 no crédito rotativo do cartão pode se tornar até 3,5 vezes maior em um ano, quando comparada a uma dívida com juros mais baixos, como o empréstimo consignado CLT. Essa comparação evidencia a melhor estratégia: substituir o crédito caro por opções mais acessíveis. Ao migrar a dívida do rotativo para um consignado CLT, por exemplo, o valor total não ultrapassaria R$ 2.453,00 em um ano — o que representa uma economia superior a R$ 6 mil.

Portanto, quem busca o controle financeiro deve agir rápido: trocar a dívida cara por uma mais barata é o primeiro passo rumo à estabilidade financeira.

Renegociação de dívida do cartão de crédito: a saída inteligente

Se o crédito consignado não for uma opção, existe uma forma eficaz de interromper a escalada do rotativo: renegociar a dívida o quanto antes. A legislação exige que, após 30 dias no rotativo, o Banco Central obriga os bancos a oferecer o parcelamento da fatura com juros menores — e essa é a janela de decisão mais importante para o consumidor endividado.

Ao optar pelo parcelamento (ou buscar programas de negociação, como o Serasa Limpa Nome), o devedor consegue conter a bola de neve financeira e reduzir significativamente o valor final da dívida.

Além disso, muitos acordos oferecem descontos expressivos: em julho de 2025, o valor médio das renegociações foi de R$ 736, segundo dados da Serasa. Isso mostra que boa parte dos consumidores tem conseguido quitar pendências por valores bem menores do que o original, aproveitando condições especiais de negociação.

A tabela a seguir evidencia o impacto direto da decisão financeira: quem mantém o saldo no rotativo paga quase o dobro do valor em relação a quem renegocia. Em outras palavras, cada mês de atraso custa caro, e agir cedo faz toda a diferença.

| Situação da dívida | Juros ao ano | Estimativa após 12 meses |

| Deixar rolar no rotativo | 451,50% a.a. | R$ 8657,64 |

| Parcelamento renegociado | 180,70% a.a. | R$ 4406,17 |

No exemplo simulado acima, a economia potencial ultrapassa R$ 4.251 em apenas um ano. Assim sendo, renegociar de forma rápida transforma um ato de desespero em uma atitude de inteligência financeira — um passo essencial para recuperar o equilíbrio e recomeçar com planejamento.

E se investisse os R$ 1.570?

Até aqui, vimos o lado sombrio dos juros das dívidas: o peso dos juros altos e o impacto destrutivo do rotativo do cartão de crédito. Mas e se invertermos o jogo? Quanto renderia o mesmo valor, se em vez de virar dívida, fosse aplicado a favor do investidor?

Essa reflexão revela o custo de oportunidade de permanecer endividado. Afinal, todo real pago em juros ao banco é um real que deixa de trabalhar para o investidor.

Atualmente, a Taxa Selic segue em patamar elevado beneficiando a rentabilidade de investimentos conservadores, como Tesouro Selic e CDBs de liquidez diária. Assim, se o valor de R$ 1.570, ao invés uma dívida no cartão de crédito, fosse aplicado por 12 meses no Tesouro Selic, alcançaria R$ 1758,14, com ganho líquido aproximado de R$ 188,14.

Quando colocamos os dois cenários lado a lado, o contraste é chocante:

- Rotativo do cartão: prejuízo de R$ 7.087,64 em um ano.

- Investimento na Selic: lucro de R$ 188,14 no mesmo período.

O sistema financeiro cobra do consumidor endividado uma taxa (451,50% a.a.) que é cerca de 30 vezes maior do que aquela que se receberia (15% a.a.) ao investir de forma segura. Essa disparidade escancara o quanto a dívida corrói o poder de crescimento financeiro.

Portanto, a primeira e mais rentável aplicação não está no mercado de investimentos, mas na quitação de dívidas caras. Essa é a verdadeira “virada de chave” para quem busca liberdade financeira — eliminar o custo da dívida antes de buscar o lucro do investimento.

Com essa base consolidada, o próximo passo é entender como o conhecimento e a educação financeira podem impedir que o ciclo da dívida se repita.

Educação financeira: A bússola para sair do endividamento

Superar as dívidas exige atitude e estratégia. O movimento encorajador observado em 2025 mostra que jovens de 18 a 25 anos lideraram as negociações de dívidas na Serasa. Essa atitude é essencial, visto que traz resultados concretos e marca o primeiro passo rumo à estabilidade financeira.

Para consolidar essa transformação, três lições fundamentais ajudam a construir uma vida financeira mais saudável:

- Evite o rotativo a todo custo: O crédito rotativo é a modalidade com os juros mais altos do mercado. Se não for possível quitar a fatura integralmente, busque renegociar imediatamente ou recorrer a linhas mais baratas, como o empréstimo pessoal ou consignado.

- Construa uma reserva de emergência: Esse é o escudo financeiro contra imprevistos — como despesas médicas, conserto do carro ou perda de renda. Uma reserva bem planejada impede que emergências se tornem dívidas caras.

- Faça os juros trabalharem a favor do investidor: Após eliminar as dívidas mais onerosas, comece a investir com regularidade, mesmo que com valores pequenos. Assim, o dinheiro passa a trabalhar para o investidor, e não contra ele.

Em síntese, a educação financeira é o divisor de águas entre o endividamento e a liberdade. Com informação, planejamento e ação rápida, é possível virar o jogo, reconstruir o crédito e sair das estatísticas de endividamento para integrar o time dos investidores conscientes.

Os feriados prolongados têm o poder de recarregar nossas energias e renovar a motivação para encarar os desafios do dia a dia. Em 2026, o Brasil contará com 10 feriados nacionais obrigatórios, proporcionando às pessoas a chance de desfrutar de algumas folgas extras. A primeira delas já acontecerá na virada do ano, com o feriado de confraternização universal (1º de janeiro), e, ao longo dos meses, oito outras oportunidades de descanso e lazer surgirão.

Apesar de alguns feriados, como a Proclamação da República, coincidirem com o final de semana, a maioria das datas em 2026 ocorrerá em dias úteis ou próximas ao fim de semana. Isso possibilita a criação de oito ‘feriados prolongados’, tão queridinhos e aguardados por muitos brasileiros.

Confira a seguir o calendário de feriados nacionais e pontos facultativos de 2026:

| Data | Dia da semana | Feriado | Status |

| 1º de janeiro | Quinta-feira | Confraternização Universal | Nacional |

| 16 de fevereiro | Segunda-feira | Carnaval | Ponto Facultativo |

| 17 de fevereiro | Terça-feira | Carnaval | Ponto Facultativo |

| 18 de fevereiro | Quarta-feira | Quarta-feira de Cinzas | Ponto Facultativo |

| 3 de abril | Sexta-feira | Paixão de Cristo | Nacional |

| 5 de abril | Domingo | Páscoa | Nacional |

| 21 de abril | Terça-feira | Tiradentes | Nacional |

| 1º de maio | Sexta-feira | Dia do Trabalho | Nacional |

| 4 de junho | Quinta-feira | Corpus Christi | Ponto Facultativo |

| 7 de setembro | Segunda-feira | Independência do Brasil | Nacional |

| 12 de outubro | Segunda-feira | Nossa Senhora Aparecida | Nacional |

| 2 de novembro | Segunda-feira | Finados | Nacional |

| 15 de novembro | Domingo | Proclamação da República | Nacional |

| 20 de novembro | Sexta-feira | Dia Nacional da Consciência Negra | Nacional |

| 25 de dezembro | Sexta-feira | Natal | Nacional |

| 31 de dezembro | Quinta-feira | Véspera de Ano Novo | Ponto Facultativo |

Como é possível observar, o ano de 2026 trará pelo menos oito oportunidades de feriados prolongados, com uma alta frequência de feriados caindo em segundas e sextas-feiras. Naturalmente, isso permite um descanso de três dias sem a necessidade de emendas. Além disso, eventos como o Corpus Christi (quinta-feira) e a Copa do Mundo da FIFA, com possíveis folgas nos dias de jogos do Brasil, podem transformar essas datas em momentos ideais para viagens, lazer ou mesmo um tempo de estudo e aperfeiçoamento pessoal.

Os feriados obrigatórios possuem validade nacional, enquanto os facultativos podem variar conforme legislações municipais e estaduais.Dessa forma, a consulta ao calendário oficial de cada cidade pode ajudar a identificar outras oportunidades de descanso e planejamento.

Antes de apresentar as estratégias, vale lembrar que elas serão fundamentais para transformar intenções em planos executáveis, proteger o orçamento ao longo do ano e garantir liquidez quando necessário. Siga a leitura para conferir as seis táticas práticas que ajudam a planejar feriados sem comprometer as finanças.

6 pilares do planejamento financeiro para feriados

Com um ano cheio de possibilidades para relaxar, se divertir ou aprender algo novo, cada feriado pode ser aproveitado ao máximo com as seis estratégias inteligentes a seguir, que ajudam a transformar planos em realidade sem sair do orçamento.

1. Planeje os feriados em categorias

Para começar, é importante dividir os feriados nacionais de 2026 em três categorias:

Viagens: Ideais para quem quer explorar novos destinos ou revisitar lugares especiais.

Atividades Locais: Passeios culturais, visitas a pontos turísticos da cidade ou encontros com amigos e família.

Descanso: Momentos para recarregar as energias, cuidar de si mesmo e investir no conhecimento.

Com essa organização, é possível planejar com mais precisão o que fazer em cada feriado, ajustando os desejos ao orçamento disponível.

2. O poder do planejamento antecipado

O planejamento é o maior aliado quando o objetivo é aproveitar os feriados sem comprometer as finanças. Quanto antes houver organização, maior será o potencial de economia e menor o risco de imprevistos.

Quem pretende viajar deve reservar passagens e hospedagens com antecedência de três a seis meses. Isso garante melhores preços, mais opções de escolha e evita contratempos. Também é essencial definir um orçamento anual para lazer e feriados, dividindo o valor entre as datas escolhidas e reservando mensalmente uma quantia específica.

Além disso, ficar atento a promoções e programas de fidelidade pode reduzir custos. Cartões com benefícios, como o Cartão Rico com Investback, devolvem parte dos gastos em forma de investimento, permitindo que o consumo planejado contribua para a construção de patrimônio.

Planejar os feriados não significa gastar além das possibilidades. Muitas vezes, os momentos mais especiais estão nas experiências simples.

Para quem busca praticidade, o “Meus objetivos” da Rico permite criar metas diretamente no app e acompanhar o progresso, facilitando o planejamento financeiro de cada feriado.

3. Diversão econômica e consciente

Nem todo feriado precisa envolver altos custos. Com criatividade e planejamento, é possível aproveitar as folgas de forma econômica, prazerosa e equilibrada.

Ser turista na própria cidade é uma ótima alternativa: visitar parques, museus, feiras e restaurantes que passam despercebidos na rotina permite descobrir novas experiências com baixo custo. Já em casa, momentos afetivos também rendem memórias valiosas — como um piquenique no parque, uma noite de jogos ou um cinema caseiro com pipoca e filmes escolhidos a dedo.

Além disso, vale reservar tempo para o autocuidado e o descanso consciente. Ler, meditar, caminhar ou desconectar-se das obrigações ajuda a recarregar as energias e preservar o bem-estar emocional e financeiro. Saber descansar faz parte do equilíbrio que sustenta um bom planejamento de vida.

4. Enriqueça com conhecimento

Se há a sensação de falta de tempo para aprender algo novo, os feriados são a oportunidade perfeita. Eles podem ser usados para fazer cursos on-line, ler livros técnicos ou explorar temas que ampliem a visão de mundo.

Investir em conhecimento durante as pausas é uma forma de crescimento pessoal e profissional que gera retorno duradouro, indo além do lazer imediato.

5. Invista de forma inteligente

Caso se deseje aproveitar os feriados sem apertos financeiros, é essencial planejar onde investir o dinheiro reservado para essas ocasiões. Em vez de deixá-lo parado na conta corrente, é preciso fazer com que ele renda de forma segura e previsível.

A renda fixa é a melhor alternativa para quem busca segurança e previsibilidade. Uma das melhores escolhas para o curto prazo é o Tesouro Selic, um investimento conservador, de baixo risco, com liquidez diária nos dias úteis, permitindo o resgate do dinheiro poucos dias antes dos feriados planejados. Além do mais, ele é garantido pelo governo federal por meio do Tesouro Nacional, trazendo ainda mais segurança para o planejamento.

Outras opções incluem CDBs de instituições sólidas, com rendimento de pelo menos 100% do CDI e resgate antes do feriado; o Fundo 24 Horas da Rico, que oferece liquidez total e resgate 24/7 — ou seja, o valor pode ser resgatado a qualquer hora, inclusive em fins de semana e feriados, sendo creditado imediatamente na conta digital da plataforma; e Fundos DI, que acompanham a taxa Selic e permitem acesso rápido ao dinheiro.

Independente da opção escolhida, o importante é investir de forma estratégica, garantindo que o dinheiro cresça enquanto há preparação para aproveitar os feriados sem preocupações financeiras.

6. Retome o controle após os feriados

Depois de cada feriado, é necessário fazer um balanço financeiro. É preciso avaliar o que foi gasto e ajustar o orçamento para os próximos meses. Essa análise é crucial para manter a saúde financeira em dia e garantir que os feriados sejam aproveitados sem o risco de endividamento.

Os feriados de 2026 têm tudo para se tornar momentos marcantes. Seja viajando, descansando ou aprendendo algo novo, o planejamento e o cuidado com o dinheiro deve ser um recurso valioso para transformar essas pausas em experiências inesquecíveis. Afinal, a verdadeira riqueza está em viver intensamente e com consciência financeira.

Os REITs (Real Estate Investment Trusts) vêm ganhando espaço como uma alternativa sólida e acessível para investir no mercado imobiliário global. Este relatório temático apresenta, de forma clara e estruturada, os fundamentos que tornam os REITs uma classe de ativos única — desde sua origem nos Estados Unidos até sua consolidação como modelo internacional. Ao longo do material, você encontrará comparações com os FIIs brasileiros, entenderá as principais categorias e setores dos REITs, verá como funcionam os ciclos de mercado e descobrirá por que esses ativos podem ser estratégicos para diversificação e geração de renda.

Baixe o relatório completo e entenda como os REITs se comportam em diferentes cenários econômicos e como aproveitá-los em sua carteira.