09/04/2025 20:23:00 • Atualizado em 30/04/2026 18:26:23

44 minuto(s) de leitura

Como declarar renda fixa no Imposto de Renda 2026?

Saiba como funciona o IR sobre renda fixa em 2026, quem é obrigado a fazer a declaração de ajuste anual, investimentos isentos e tributação.

Você sabia que errar na declaração de IR sobre renda fixa e renda variável é um dos principais motivos para que contribuintes caiam na malha fina? E você sabe como declarar renda fixa?

Saber como declarar CDB, Tesouro Direto e outros investimentos no Imposto de Renda é sempre uma dúvida, principalmente se você é iniciante.

Cada aplicação possui alíquotas diferentes e sujeitas à variação. Além disso, alguns investimentos são isentos de tributos, então você precisa saber esta informação para evitar equívocos na hora de fazer a sua declaração.

Para ajudar você no levantamento de dados para renda fixa em IR, preparamos um guia completo, com exemplos, passo a passo e tudo o que você precisa saber para fazer a sua declaração com tranquilidade e segurança.

Veja os principais tópicos abaixo:

- Quem é obrigado a declarar o Imposto de Renda?

- Quem é isento do Imposto de Renda?

- Quem investe em renda fixa tem que pagar Imposto de Renda?

- Investimentos isentos de Imposto de Renda

- Renda fixa no Imposto de Renda 2026: passo a passo

- Como declarar Tesouro Direto, CDB e Fundos de Investimentos

- Como declarar LCI, LCA e poupança

- Como declarar Previdência Privada (PGBL e VGBL, Fundos de Pensão e Fapi)

- Como saber se você caiu na Malha Fina do Imposto de Renda

- O que é a restituição do Imposto de Renda?

- Dúvidas frequentes sobre Renda Fixa no Imposto de Renda

- Conclusão

Boa leitura!

Quem é obrigado a declarar o Imposto de Renda?

Para saber como declarar renda fixa, primeiramente é importante entender se você é um dos investidores que deve declarar o Imposto de Renda 2026. É possível verificar as regras da Receita Federal para saber se você deve fazer a declaração.

Ao ser enquadrado em uma das condições de obrigatoriedade, todos os investimentos devem ser declarados. Confira na íntegra os requisitos obrigatórios para declaração do IR:

- Recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 35.584,00 (trinta e cinco mil e quinhentos e oitenta e quatro reais). Os rendimentos tributáveis são: salário, horas extras, férias, valores recebidos pelo INSS, aluguéis, rendimentos de investimentos e benefícios, por exemplo.

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 200 mil (antes era R$ 40 mil). Os rendimentos não tributáveis podem ser: indenização trabalhista, herança, doações recebidas, seguro desemprego, entre outros. Já os rendimentos tributados na fonte são aqueles recebidos em lotéricas, 13° salário e títulos de capitalização.

- Obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, e realizou operações de alienação em Bolsas de Valores, de mercadorias de futuros e assemelhadas: cuja soma foi superior a R$ 40 mil ou com apuração de ganhos líquidos sujeitas à incidência do imposto;

- Relativamente à atividade rural:

- obteve receita bruta em valor superior a R$ 177.920,00 (cento e setenta e sete mil e novecentos e vinte reais);

- pretenda compensar, no ano-calendário de 2025 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2025;

- Teve, em 31 de dezembro, a posse ou a propriedade de bens, ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00 (oitocentos mil reais). Se o valor de todos os seus bens se igualar ou superar esse valor, você se enquadra nessa categoria;

- Passou à condição de residente no Brasil em qualquer mês (ou seja, a partir do dia 01/01/2025 e nesta condição se encontrava em 31 de dezembro;

- Optou pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, caso o produto da venda seja aplicado na aquisição de imóveis residenciais localizados no país, no prazo de 180 dias, contado da celebração do contrato de venda, nos termos do ar.39 da Lei nº 11.196, de 21 de novembro de 2005;

- Relativamente à bens e direitos no exterior:

- Optou por detalhar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física, nos termos do Regime de Transparência Fiscal de Entidade Controlada estabelecido no art. 8º da Lei 14.754, de 12 de dezembro de 2023;

- Titular de trust e demais contratos regidos por lei estrangeira com características similares a este, nos termos dos arts. 10 a 13 da lei nº 14.754, de 2023;

- Optou pela atualização a valor de mercado de bens e direitos no exterior, nos termos do art. 14 da Lei nº 14.754, de 2023.

- Auferiu lucros ou dividendos de entidades financeiras no exterior, nos termos dos arts. 2º e 5º a 6º-A da Lei nº 14.754/2023.

Todas essas condições se aplicam ao ano base de 2025 (janeiro a dezembro). E caso você se enquadre em qualquer uma delas, não deixe para fazer sua declaração na última hora.

Para saber sobre todas as mudanças no IR 2026, clique aqui e entenda como elas podem impactar seu bolso!

Manual do Imposto de Renda 2026

Neste manual você vai conferir cada etapa para declarar suas finanças para o Leão e ficar livre da malha fina. Baixe agora o guia gratuito e faça sua própria declaração!

Preencha o formulário e confira o passo a passo.

Quem é isento do Imposto de Renda?

A isenção da declaração do IR se estende para todas as pessoas que não se enquadram nos critérios citados acima, por exemplo, se seus rendimentos até 31 de dezembro de 2025 foram de até R$ 35.584,00 (antes era de R$ 33.888,00), você está isento.

Então, para saber se você precisa ou não pagar os devidos impostos, basta avaliar as suas movimentações financeiras entre 31/12/2024 e 31/12/2025.

Além disso, as empresas costumam entregar o resumo dos rendimentos dos funcionários, caso seja necessário declarar o IR.

Todos os custos também podem ser deduzidos, o que facilita o preenchimento dos dados no programa da Receita Federal.

Para os investimentos, as corretoras disponibilizam os informes com todas as informações necessárias da sua movimentação financeira.

Então, não deixe de conferir esses informativos ou de solicitá-los juntamente à instituição responsável.

Se quiser saber mais detalhes sobre quem é isento do Imposto de Renda, separamos um conteúdo especialmente sobre esse tema: “Isenção de Imposto de Renda: quem não precisa declarar o IRPF?”!

Quem investe em renda fixa tem que pagar Imposto de Renda?

Os investidores que possuem ativos de renda fixa precisam declarar esses investimentos no Imposto de Renda 2026, desde que cumpram ao menos uma das regras de obrigatoriedade da Receita Federal e tenham saldo superior a R$ 140,00 em carteira.

Mesmo que parte dos rendimentos de renda fixa seja isenta de tributação no Brasil, todos os investimentos mantidos em 2025 devem ser devidamente informados na declaração, incluindo aqueles considerados não tributáveis.

A omissão desses ativos pode gerar sérias consequências para o contribuinte, como a necessidade de pagar multa, refazer a declaração e regularizar informações junto à Receita.

Além disso, o CPF do contribuinte pode ser alterado para o status de “Pendente de regularização”, o que bloqueia contas bancárias e impede a realização de transações financeiras, como transferências e recebimentos.

Por isso, não deixe de fazer a declaração dos seus investimentos em renda fixa no IR 2026 e fique em dia com o Leão!

Todo investimento tem incidência de Imposto de Renda?

Nem todo investimento tem incidência de Imposto de Renda. Cada categoria de investimento possui suas particularidades em relação às regras de tributação.

No caso dos fundos de renda fixa, utiliza-se a tabela regressiva de Imposto de Renda para o cálculo, ou seja, quanto maior for o período de aplicação, menor será a alíquota do imposto.

No Brasil, a poupança ainda é muito popular hoje em dia, especialmente pela sua simplicidade e isenção de Imposto de Renda. No entanto, existem ativos como as letras de crédito LCI/LCA que também são isentos de impostos, e muitas vezes, oferecem rendimentos superiores à poupança.

Além disso, investimentos como o CDB e o Tesouro Direto, são tributados conforme a tabela regressiva, mas podem ser opções mais vantajosas dependendo do perfil e objetivos do investidor.

Investimentos isentos de Imposto de Renda

Todo investimento é considerado um bem. Assim, todos eles precisam constar na sua declaração, mesmo os que não são isentos de Imposto de Renda.

A sua corretora ou banco é obrigado a fornecer o Informe de Rendimentos. Nesse documento, você terá todas as informações que precisam ser fornecidas ao Fisco.

Aqui na Rico, você pode contar com a nossa Calculadora de IR para investimentos. Assim, você não precisa passar pelo trabalho com a digitação e revisão dos dados.

Esse serviço possui um pequeno custo, mas também pode ser considerado como um investimento inteligente se quer evitar uma surpresa como, uma multa ou uma notificação da Receita Federal.

Todas as alíquotas de IR são APENAS sobre o seu rendimento, ou seja, o aporte inicial investido está protegido e não sofre tributação.

Confira a tabela abaixo e conheça quais são os investimentos isentos e saiba também onde você deve informá-los na declaração.

Tabela com Investimentos Isentos do IR

| INVESTIMENTO | ONDE INFORMAR |

| LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) | Rendimentos isentos e não tributáveis (linha 8) |

| Poupança | Rendimentos isentos e não tributáveis (linha 8) |

| CRI (Certificado de Recebíveis Imobiliários) | Rendimentos isentos e não tributáveis (linha 24 – Outros) |

Renda fixa no Imposto de Renda 2026: passo a passo

Se você quer saber como declarar renda fixa, em primeiro lugar, saiba que é muito importante não omitir nenhum dado e conferir todos os números com atenção para evitar erros.

O Fisco recebe informações de diversas fontes como bancos, administradoras de cartões, fontes de salários, cartórios de imóveis, entre outras.

Então, com o cruzamento do que você informou e os dados que a Receita recebeu, podem surgir inconsistências.

Por isso, é imprescindível que você seja 100% honesto, pois se os dados não fecharem, você pode ser convocado a apresentar documentos e justificar os valores. Caso não tenha como comprovar as informações, você estará sujeito ao pagamento de multas.

Se você já enviou a sua declaração e houver algum erro, é possível fazer a retificação a qualquer momento.

Qual a tributação de Renda Fixa no Imposto de Renda?

Antes de saber o passo a passo de como declarar cada investimento de renda fixa no IR, é importante entender que Tesouro Direto, Certificados de Depósito Bancário (CDB) e Fundos de Investimentos de Renda Fixa têm uma tributação regressiva de acordo com o tempo de aplicação, que segue a tabela abaixo:

| Prazo | Alíquota (%) |

| Até 180 dias | 22,5 |

| De 181 a 360 dias | 20,0 |

| De 361 a 720 dias | 17,5 |

| Acima de 720 dias | 15,0 |

Ou seja, quanto mais tempo o seu dinheiro estiver aplicado, menor será a alíquota do Imposto de Renda sobre os rendimentos.

O IOF (Imposto sobre Operações Financeiras) também pode ser cobrado, caso você solicite o resgate das aplicações antes de 30 dias. O percentual começa em 96% no 1º dia até 0% no 30º dia.

Vamos utilizar um exemplo de que você tem R$ 1.000,00 investidos no Tesouro Direto. Depois de seis meses, o montante rendeu R$ 50,00.

Então, o Imposto de Renda será de 22,5% sobre os R$ 50,00, ou seja, você terá que declarar R$ 11,25.

Agora, vamos considerar que esta mesma quantia de R$ 1.000 está investida por três anos e rendeu R$ 800,00.

Assim, a alíquota do Imposto de Renda cai para 15% destes R$ 800,00. O valor a ser pago e declarado será de R$ 120,00.

Viu como o tempo de aplicação faz a diferença nos seus retornos?

Se você quer diminuir os custos dos seus investimentos e obter mais lucros, o ideal é mantê-los na sua carteira até a data do vencimento.

Como declarar Tesouro Direto, CDB e Fundos de Investimentos

Conheça o passo a passo completo para entender como declarar aplicação de renda fixa no IR!

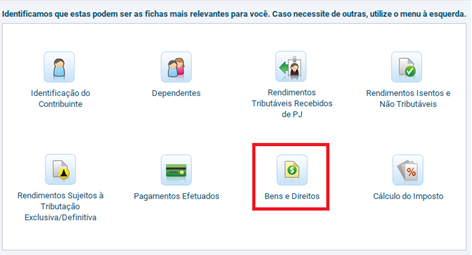

Todos os seus investimentos de renda fixa precisam ser declarados: CDB, LCI, LCA, LC, Títulos públicos, entre outros. Para fazer isso, baixe o programa da Receita Federal e informe o valor investido com o nosso passo a passo:

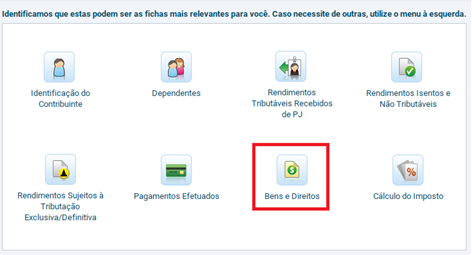

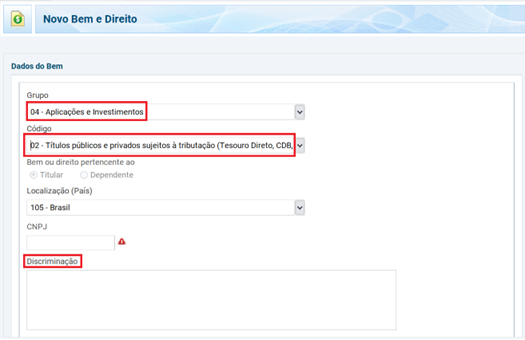

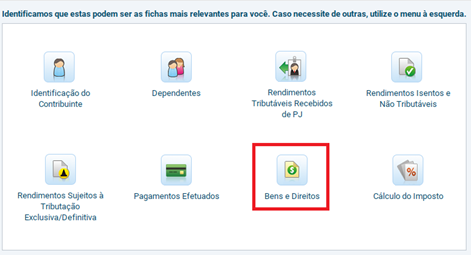

- Acesse ‘Bens e Direitos’

- Clique em “Novo”;

- Selecione o grupo “04 – Aplicações e Investimentos”;

- No campo código, selecione o item “02 – Títulos públicos e privados sujeitos a tributação (Tesouro Direto, CDB, RDB e outros)”;

- No campo ‘Discriminação‘, descreva o tipo de produto que adquiriu, o nome e CNPJ da instituição onde o seu investimento foi feito;

- No campo ‘Situação em 31/12/2024′, digite o preço de aquisição relatado na declaração de 2023 ou deixe em branco, caso não tenha investido neste ano de referência, como consta no seu Informe de Rendimentos

- No campo ‘Situação em 31/12/2025‘, digite o saldo do investimento nessa data, exatamente como o mostrado no seu Informe de Rendimentos

- Repita o processo para cada um dos seus investimentos de renda fixa, com a nomenclatura que consta no seu Informe de Rendimentos

Agora, é preciso informar quanto você conseguiu em rendimentos:

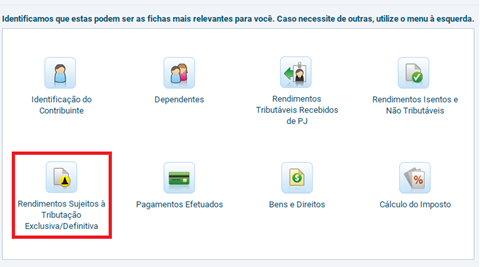

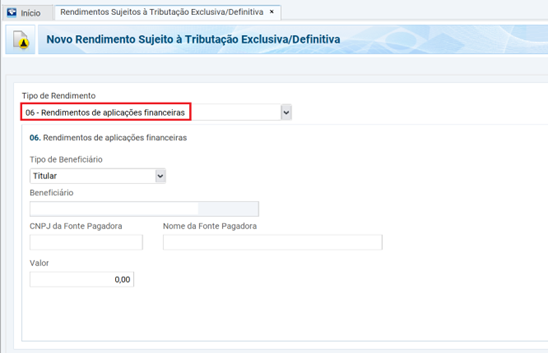

- Acesse ‘Rendimentos Sujeitos à Tributação Exclusiva/Definitiva‘

- Clique em “Novo”;

- Selecione o item “06 – Rendimento de aplicações financeiras”;

- Em ‘Tipo de beneficiário‘ deixe ‘Titular’ caso você tenha feito a aplicação

- No campo ‘CNPJ da Fonte Pagadora‘ digite o CNPJ da corretora ou banco

- No campo ‘Valor’, você deve informar a soma total dos rendimentos recebidos através da Corretora ou Banco (mesmo que eles estejam fragmentados no informe)

- Atenção à declaração de títulos resgatados ou que venceram

- Algum dos seus títulos venceu ou foi resgatado totalmente em 2025? Se sim, informe-os na seção Bens e Direitos. Basta seguir o guia acima. Só que o valor do título precisa estar zerado no campo “Situação em 31/12/2025”.

Caso você tenha resgatado ou vendido parcialmente, a quantia informada neste campo deve equivaler ao que restou.

Confira nossos artigos e saiba mais detalhes de como declarar Tesouro Direto e CDB!

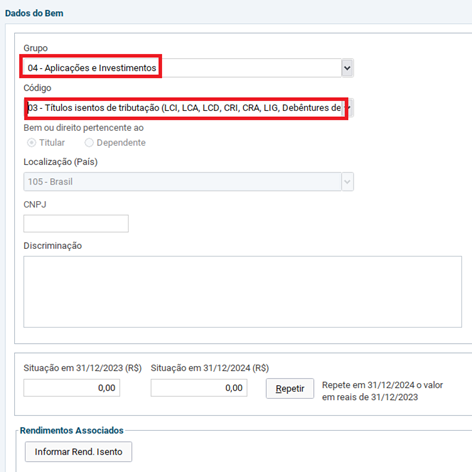

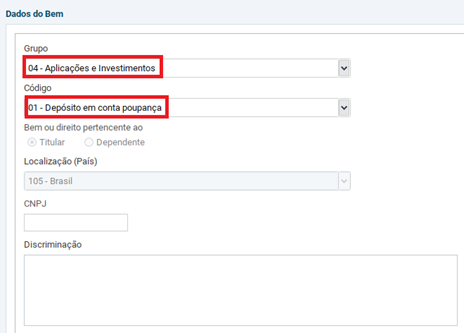

Como declarar LCI, LCA e poupança

É simples declarar LCI, LCA e poupança no Imposto de Renda sobre renda fixa. Eles são isentos, mas devem constar na sua declaração de bens na seguinte forma:

- Acesse ‘Bens e Direitos’

- Clique em “Novo”;

- Selecione o grupo “04 – Aplicações e Investimentos”;

- No campo código, selecione o item “03 – Títulos isentos de tributação (LCI, LCA, CRI, CRA, LIG, Debêntures de Infraestrutura e outros)”

- Ou selecione o código “01 – Depósito em conta poupança” para declarar investimento em poupança;

- No campo ‘Discriminação‘, descreva o tipo de produto que adquiriu, o nome e CNPJ da instituição onde o seu investimento foi feito

- No campo ‘Situação em 31/12/2024‘, digite o preço de aquisição relatado na declaração de 2023 ou deixe em branco, caso não tenha investido naquele ano, como consta no seu Informe de Rendimentos

- No campo ‘Situação em 31/12/2025‘, digite o saldo do investimento nessa data, como consta no seu Informe de Rendimentos

- Repita o processo para todos os seus investimentos em renda fixa, caso os tenha

Agora é preciso informar quanto você conseguiu em rendimentos. Você só declara os seus rendimentos em LCI e LCA caso tenha obtido retornos superiores a R$ 1.500 ou tiver o investimento resgatado ou vencido no ano de 2025.

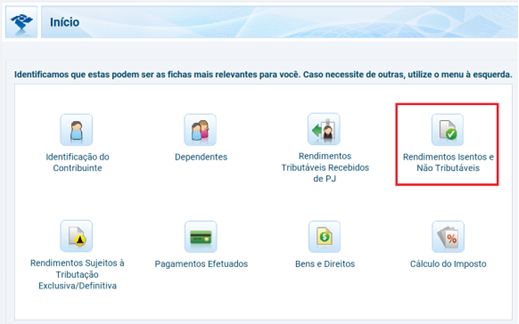

Para declarar os ganhos com a poupança, siga o guia:

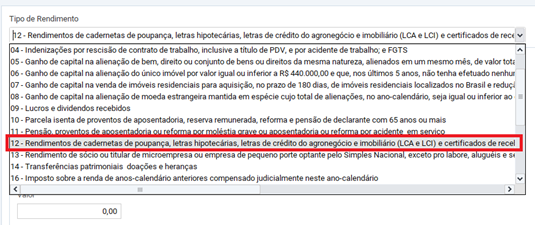

- Acesse ‘Rendimentos Isentos e Não Tributáveis‘

- Clique em “Novo”;

- Selecione o item “12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI)”;

- Em ‘Tipo de beneficiário‘ deixe ‘Titular’ caso você tenha feito a aplicação

- No campo ‘CNPJ da Fonte Pagadora’ digite o CNPJ da corretora ou banco

- No campo ‘Valor’, você deve informar a soma total dos seus rendimentos recebidos pela Corretora ou banco (mesmo que eles estejam fragmentados no informe)

Como declarar Previdência Privada (PGBL e VGBL, Fundos de Pensão e Fapi)

O VGBL (Vida Gerador de Benefícios Livre) é uma aplicação semelhante à renda fixa. Ele não pode ser deduzido no Imposto de Renda. Então, você precisa declarar apenas o valor total investido, e não os rendimentos.

Veja um exemplo:

João aplicou R$ 10 mil em 2022. No ano de 2023, ele investiu outros R$ 10 mil. Nesse período, o plano rendeu R$ 2 mil.

Assim, caso ele não tenha sacado, deve ter R$ 22 mil ao final de 2022. Para declarar essa atividade, João deve informar em ‘Bens e Direitos’ o valor de R$ 10.000 ao final de 2022 e R$ 20.000 no término de 2023.

O rendimento de R$ 2 mil não precisa ser declarado, já que não foi resgatado.

O processo funciona através do seguinte passo a passo:

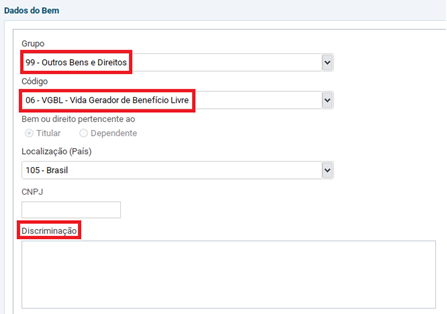

- Acesse ‘Bens e Direitos’

- Clique em “Novo”;

- No campo grupo, selecione “99 – Outros Bens e Direitos”;

- Em seguida, selecione o item “06 – VGBL – Vida Gerador de Benefício Livre”

- No campo ‘Discriminação‘, digite o nome e CNPJ da instituição financeira, número da conta e dados da apólice;

- No campo ‘Situação em 31/12/2024‘, digite o preço de aquisição relatado na declaração de 2023 ou deixe em branco, caso não tenha investido neste ano de referência

- No campo ‘Situação em 31/12/2025‘, digite o saldo do investimento nessa data

- Já o PGBL (Plano Gerador de Benefício Livre), Fapi e outros planos fechados de previdência podem ser abatidos da renda tributável.

Se você optou pelo Modelo Completo de Declaração, o próprio programa da Receita Federal calcula o limite de dedução de 12% sobre os rendimentos tributáveis. Siga o guia:

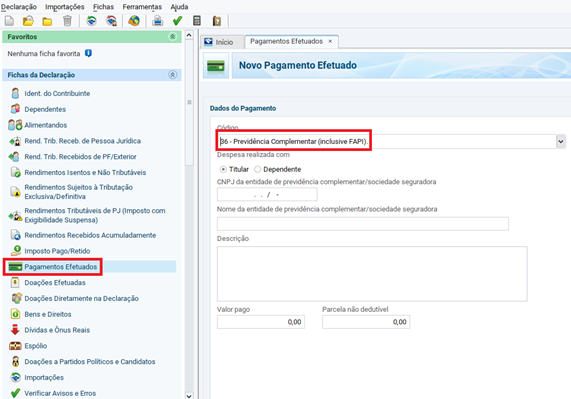

- Acesse ‘Pagamentos Efetuados

- No campo código, selecione o item “36 – Previdência Complementar (inclusive FAPI”;

- No campo ‘Descrição‘, digite o nome e CNPJ da instituição financeira, número da conta e dados da apólice

- No campo ‘Situação em 31/12/2023‘, digite o valor relatado na declaração de 2023 ou deixe em branco, caso não tenha investido em 2024

- No campo ‘Situação em 31/12/2025‘, digite o saldo do investimento nessa data

- Observação: valores resgatados ou benefícios recebidos de PGBL ou Fapi precisam ser informados na parte de ‘Rendimentos Tributáveis Recebidos de Pessoas Jurídicas’ (no caso de tributação progressiva) ou em ‘Rendimentos Sujeitos à Tributação Exclusiva’ (regime regressivo).

Ficou com ainda alguma dúvida? Então, veja o vídeo abaixo do nosso canal e saiba mais informações sobre como fazer a declaração de renda fixa no Imposto de Renda:

Recolhimento do IR e “come-cotas”

O Imposto de Renda sobre investimentos é recolhido no último dia útil dos meses de maio e novembro, em um sistema denominado informalmente de come-cotas.

O come-cotas ganhou esse nome porque reduz o número de cotas detidas pelo investidor no fundo.

Na prática, é como se o Governo Federal realizasse um resgate parcial do seu investimento, a título de antecipação do IR.

Para esse recolhimento, é sempre utilizada a menor alíquota de cada tipo de fundo: 20% para fundos de tributação de curto prazo e 15% para fundos de tributação de longo prazo.

Assim, a cada 6 meses, os fundos automaticamente deduzem esse Imposto de Renda dos cotistas, em função do rendimento obtido no período.

Além disso, no momento do resgate da aplicação pelo investidor, se for o caso, será feito o recolhimento da diferença de alíquota, de acordo com o prazo de permanência desse investimento no fundo.

Como saber se você caiu na Malha Fina do Imposto de Renda

A consulta para saber se você caiu na malha fina do IR ocorre no próprio site da Receita Federal, por meio do portal e-CAC.

Os motivos principais que levam as pessoas a caírem na malha são:

- Valores incorretos;

- Rendimentos omitidos;

- Despesas não dedutíveis;

- Despesas médicas não comprovadas;

- Falta de documentos que comprovem as informações declaradas.

Após o processamento das declarações, a Receita disponibiliza o status da sua declaração.

As pendências no documento entregue e possíveis causas são mostradas de forma detalhada e estão no Extrato do Processo da DIRPF.

Para fazer a consulta, é preciso utilizar um código de acesso ou certificado digital. Para gerar esse código, siga o passo a passo abaixo:

- Acesse o portal e-CAC e faça o login;

- Abra a aba “Meu Imposto de Renda”;

- Selecione a opção “Extrato do Processamento da DIRPF”;

- Clique na opção “Pendências de Malha” na parte “Processamento”.

Para não ter problemas com a Receita Federal, o ideal é guardar todos os comprovantes que você utilizou na declaração pelo período de até 5 anos e listar todos os documentos necessários para não cair na malha fina.

O que é a restituição do Imposto de Renda?

Restituição do Imposto de Renda é a devolução do que foi cobrado a mais do contribuinte pela Receita Federal.

Ao declarar a sua renda, a Receita pode identificar, automaticamente, já no programa do IRPF, que você pagou um valor maior do que deveria.

Dessa forma, tem direito de receber por meio dessa restituição.

Tal verificação ocorre quando a Receita confere os valores que foram retidos na fonte, outros rendimentos, despesas e os gastos que são considerados passíveis de dedução.

Como consultar as restituições do Imposto de Renda

As declarações são liberadas em lotes ao longo do ano. Em 2026, os lotes de restituição do Imposto de Renda serão pagos entre 29 de maio e 28 de agosto, segundo as seguintes datas:

- Primeiro lote: 29 de maio;

- Segundo lote: 30 de junho;

- Terceiro lote: 31 de julho;

- Quarto lote: 28 de agosto;

Após o encerramento do prazo de entrega das declarações, a Receita Federal divulga o calendário oficial de restituições.

De forma geral, quem entrega primeiro, recebe o valor antes.

Então, se você irá fazer a declaração da sua renda fixa no Imposto de Renda 2026, é essencial se organizar para fazer a entrega o quanto antes e entrar em um dos primeiros lotes de pagamento da Receita Federal.

Clique aqui e saiba mais sobre restituição de Imposto de Renda!

Dúvidas frequentes sobre Renda Fixa no Imposto de Renda

Qual a tributação de Renda Fixa?

A maioria dos investimentos de Renda Fixa segue a tabela regressiva do Imposto de Renda. A alíquota incide apenas sobre os rendimentos e diminui com o tempo de acordo com a tabela abaixo:

| Prazo | Alíquota (%) |

| Até 180 dias | 22,5 |

| De 181 a 360 dias | 20,0 |

| De 361 a 720 dias | 17,5 |

| Acima de 720 dias | 15,0 |

É necessário declarar Renda Fixa no Imposto de Renda?

Sim. Se você for obrigado a entregar a declaração do IRPF, você deve informar todos os seus investimentos de Renda Fixa.

Quais investimentos são isentos de Imposto de Renda?

Os principais investimentos de Renda Fixa isentos no IRPF são:

- LCI (Letra de Crédito Imobiliário)

- LCA (Letra de Crédito do Agronegócio)

- CRI (Certificado de Recebíveis Imobiliários)

- CRA (Certificado de Recebíveis do Agronegócio)

- Debêntures Incentivadas

- Caderneta de Poupança

Mesmo sendo isentos, eles precisam ser informados na sua declaração. Veja mais informações sobre investimentos sem Imposto de Renda aqui.

Preciso gerar DARF para meus investimentos de Renda Fixa?

Não. O imposto sobre CDB e Tesouro Direto, por exemplo, é retido na fonte pela instituição financeira. Ou seja, você não precisa gerar DARF para esses casos. Sua única responsabilidade é declarar os saldos e rendimentos corretamente na declaração anual.

Onde encontro as informações para declarar meus investimentos?

Todas as informações que você precisa para fazer a declaração do IR estão no seu Informe de Rendimentos, fornecido anualmente pela sua corretora ou banco.

Ainda com dúvidas sobre como fazer a declaração de investimentos em Renda Fixa no Imposto de Renda? O vídeo abaixo do nosso canal pode te ajudar!

Conclusão

Neste artigo, você aprendeu como declarar investimentos de renda fixa no Imposto de Renda e entendeu a importância desse processo para evitar cair na malha fina.

Fazer declaração do Imposto de Renda é uma tarefa que costuma ser adiada. Trata-se de uma atividade cheia de detalhes, que exige atenção e tempo. No entanto, nunca deixe de prestar contas ao Fisco.

Não adianta ter uma boa educação financeira, saber ganhar, economizar e investir se você acabar tendo que usar seus rendimentos para pagar multas que poderiam ser evitadas.

Com os avanços tecnológicos, sonegar tributos costuma acarretar uma série de problemas.

Se o infrator for pego pela Receita Federal, a multa será de até 300% do valor que o Fisco deixou de recolher. Além disso, a sonegação fiscal é um crime passível de reclusão entre 2 e 5 anos.

Por isso, é muito importante revisar cada valor e informação depois de finalizar a declaração do IR.

Se você gostou deste conteúdo sobre como declarar aplicação de renda fixa, continue a aprender sobre investimentos e tributos através destes outros artigos do nosso blog:

Agradecemos a leitura!