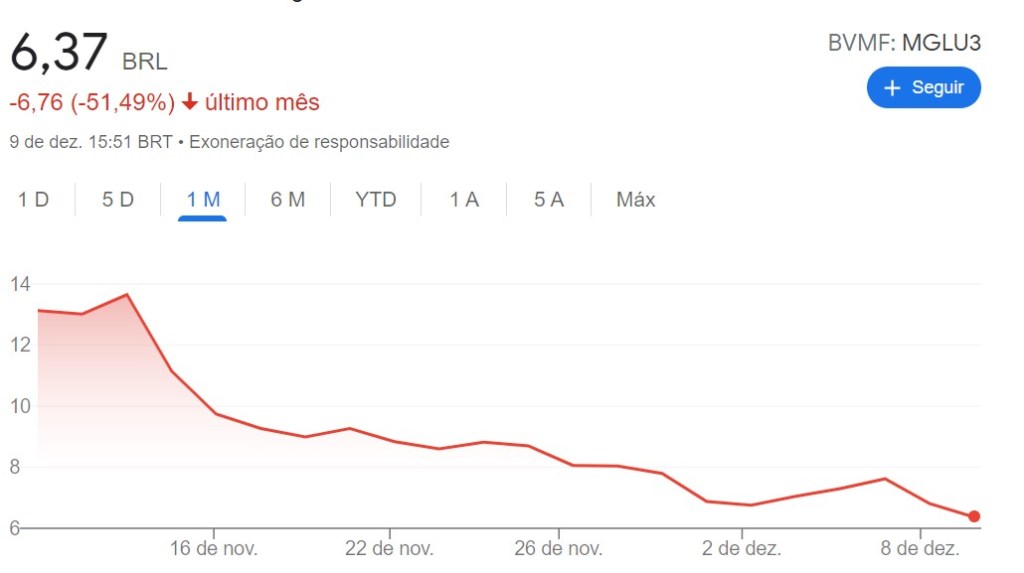

- Uma das empresas que mais se valorizou nos últimos 5 anos na Bolsa foi Magazine Luiza. Mas os últimos meses não foram muito bons para o acionista dessa varejista.

- Existem 3 principais motivos para a queda da varejista na bolsa. Inflação, competição e desaceleração do crescimento.

- E depois de toda essa queda, as ações da Magalu estão baratas? Vamos te contar tudo nesse texto!

O que está acontecendo com o Magazine Luiza, que caiu tanto nos últimos dias? Desde a divulgação de seu último resultado trimestral (3T2021), a ação da empresa caiu mais de 50%.

Quem é a Magalu?

Magazine Luiza (MGLU3) é uma grande empresa do varejo do brasil. Famosa na bolsa brasileira, teve uma alta de mais de 1.400% desde uma revolução digital a partir do ano de 2016, com a chegada de Frederico Trajano como CEO da empresa.

Voltada para o crescimento, seja pelo investimento em tecnologia, ou por diversas aquisições de outras empresas, possui fama por ser bem administrada e seu valor de mercado refletia essas características, se tornando uma das queridinhas da bolsa brasileira.

Entretanto, as empresas do setor de varejo têm uma forte ligação com a economia. Quando o ambiente macroeconômico não está bom, naturalmente o varejo reflete esse ambiente. O varejo no brasil não tem apresentado bons resultados e pelos últimos 3 meses vimos quedas nas vendas.

3 principais motivos têm pesado na cotação

O primeiro motivo para a queda da MGLU3 é a inflação. Com os efeitos econômicos causados pela pandemia, diversos produtos tiveram aumento de preços. Em um momento de stress econômico, as empresas varejistas tiveram dificuldade em repassar o aumento de custos ao preço final para o consumidor, visto a perda de poder de compra dos brasileiros.

Se não bastasse a inflação, um segundo fator aumentou a pressão das margens: o aumento da concorrência no e-commerce de empresas de outros países que começam a mostrar mais força no mercado brasileiro. Com a entrada de nomes agressivos em marketing, como a Shopee, no nosso mercado, a concorrência traz consequências financeiras.

Essa disputa, apesar de ser boa para você que estava buscando promoções pra Black Friday ou para o Natal, espreme ainda mais a margem de lucro das varejistas. Isso pode ser visto no resultado da MGLU3, que apresentou queda nas margens de lucro desse último trimestre. Inclusive, possuindo a pior margem EBITDA entre as concorrentes diretas no brasil.

Um terceiro motivo para a queda foi a desaceleração do crescimento do GMV online (principal métrica do e-commerce, que se refere ao valor bruto total de vendas da plataforma) para 22% ao ano, abaixo de suas principais concorrentes no mesmo período. Apesar de não ser um crescimento irrelevante, a diminuição no ritmo de crescimento é um balde de água fria para uma empresa com proposta de crescimento.

Ok, mas será que a queda de MGLU3 não foi exagerada?

Afinal de contas, 76% de queda no ano para uma empresa de qualidade é algo que chama a atenção de qualquer pessoa. Então, vamos falar de números.

Historicamente, a Magazine Luiza é uma empresa com múltiplos caros. Isso se justifica pela proposta de crescimento da empresa, que investe muito no presente para que no futuro alcance ainda mais clientes e, consequentemente, gere mais lucro na maturidade da empresa.

Múltiplos?

Os múltiplos, como os mais famosos EV/EBITDA e Preço/Lucro, funcionam como o preço/m² de um imóvel. Se alguém fala para você “esse apartamento custa 1 milhão de reais”, como você sabe se está barato ou caro? Você olha o preço/m². E compara com o que? Com apartamentos comparáveis, que estão na mesma região, têm a mesma idade, ou até mesmo com o próprio valor do m² histórico daquele imóvel.

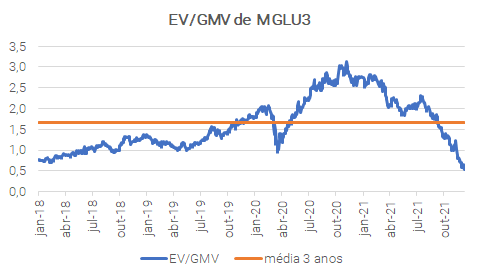

Essa é a mesma lógica com o Preço/Lucro (que mostra quanto do lucro que a empresa deve gerar no ano em questão está refletido no preço da ação), EV/Ebitda (quanto do resultado operacional que a empresa deve gerar no ano em questão está refletido no valor da empresa) ou EV/GMV (quando se tratam de empresas ligadas ao setor de e-commerce).

Ou seja, quanto menor, melhor: se o múltiplo da empresa está abaixo do múltiplo do setor ou abaixo do seu valor histórico para aquela companhia, a ação está em um valor atrativo.

Uma das métricas importantes para avaliar em empresas do E-commerce é o EV/GMV. Considerando o histórico, MGLU3 está com esse indicador bastante abaixo de sua média histórica. Inclusive, abaixo da queda no início da pandemia do COVID.

Apesar da queda, esse indicador ainda é maior que a de seus concorrentes na média. Embora esse indicador não ser definitivo para dizer se uma ação está cara ou barata, traz uma boa base de comparação entre as empresas e entre o seu próprio histórico de valor.

| EV/GMV 2021E | EV/GMV 2022E | |

| Magalu (MGLU3) | 0,8 | 0,7 |

| Enjoei (ENJU3) | 0,3 | 0,2 |

| Mosaico (MOSI3) | 0,1 | 0,1 |

| Via (VIIA3) | 0,3 | 0,2 |

| Americanas (AMER3) | 0,6 | 0,5 |

| Lojas americanas (LAME4) | 0,6 | 0,5 |

A conclusão em relação a esses dados é que a empresa está mais barata que o normal. Se você gosta da empresa e acredita que ela conseguirá contornar esses problemas, esse é um dado animador, mas é necessário cautela.

O que temos visto no varejo é que as empresas têm muito potencial de valorização com a melhora do ambiente macroeconômico do brasil e do mundo. Porém, existem poucos gatilhos no curto prazo que devem deixar os investidores otimistas novamente com esses papéis, como é o caso de Magazine Luiza.

Hoje, MGLU3 não está em nossa carteira de ações Rico11. Mas caso queira saber quais são as empresas do setor de varejo que possuem os melhores indicadores, veja aqui a lista com 5 nomes do setor de varejo para você ter na sua carteira, pensando no médio e longo prazo.

- Ho, ho, ho, feliz… Calma, está meio longe ainda do Natal para dizer essa frase, não?

- Bom, mas já podemos adiantar a nossa lista de pedidos para o bom velhinho enquanto isso

- Mas e se em vez dos presente convencionais, pudéssemos pedir ativos financeiros como presentes?

- Spoiler alert: esse texto contém dicas valiosas de investimento, confere aí!

Caros(as) 13 leitores(as), prazer, meu nome é elfo Collapso. O time da Rico me contou que vocês foram ótimas pessoas ao longo de 2021: se empenharam nos estudos sobre o universo financeiro, foram organizados, não entraram em pânico nos balanços do mercado, e o que me deixou mais contente: diversificaram suas carteiras.

Parabéns! Por isso, vocês merecem ganhar presentes esse ano, nada de carvão, meias, ou essas coisas mais sem graça. Ah, tive uma ideia: que tal se forem ativos financeiros?

Eu sei, parece chato, né? Mas quando você os escolhe bem, o resultado final pode ser interessante: retornos atraentes ajustados ao seu perfil.

Bom, façamos da seguinte forma: vou listar abaixo algumas dessas belezinhas e vocês de programam para pedir ao Papai Noel do mercado, fechado?

1- Caixa de dinheiro (não de sapato)

O ano que vem será bastante desafiador. Como falamos no nosso Onde Investir, o cenário carrega algumas incertezas. Porém, é justamente nesses momentos de maior tensão que aparecem algumas oportunidades de investimento interessantes, principalmente quando você pensa a longo prazo.

Isso acontece porque muitos ruídos são gerados, e como seres humanos são movidos muitas vezes por emoções, algumas distorções acontecem nos preços (em bom português: investimentos de qualidade ficam baratos). Dito isso, sabe aquele investimento mais conservador que você utiliza para reserva de emergência? Como o Tesouro Selic, fundos DI simples ou CDBs de bons bancos que paguem ao menos 100% do CDI?

Talvez seja uma boa hora para fazer uma “gordurinha” neles para aproveitar essas oportunidades.

Enfim, um pouquinho de caixa para aproveitar essas eventuais oportunidades pode ser interessante. E o melhor de tudo é que esses investimentos estão rendendo melhor que antes, com a Selic rumando aos dois dígitos.

2- Óculos à prova de inflação

Essa aí machuca mais os olhos do mercado que os raios solares, pode acreditar. Ela que foi dada como transitória durante parte desse ano, agora preocupa Bancos Centrais ao redor do mundo e a todos que presam por não deixar seu poder de compra ir embora.

Mas fiquem calmos, esses óculos vão te ajudar a não deixar a inflação tirar a visão da sua grana: ativos indexados à inflação. Podem ser debêntures, Tesouro IPCA+, CDBs, LCIs, LCAs, CRIs, CRAs, fundos de investimento em debêntures incentivas ou fundos de investimento em infraestrutura (negociados em bolsa de valores).

Qual deles pedir para o “bom velhinho”? Vai depender do seu apetite a risco, mas sempre vale lembrar que você pode diversificar esse pedido e ter mais de uma dessas opções.

3- Mixer de legumes, ou de ativos financeiros

Eu não sei vocês, mas amo jogar coisas aleatórias num mixer e ver esse negócio virar uma mistura homogenia. No mercado financeiro, os fundos multimercados fazem esse “misturadão” para você.

O conceito é basicamente diversificar os investimentos em vários mercados, em busca de uma carteira equilibrada que consiga ganhar dinheiro nos mais diversos cenários. São excelentes para potencializar ganhos no longo prazo, e muitas vezes com menos volatilidade que fundos de ações.

4- Carrinho de controle remoto

Com certeza um dos mais divertidos da lista, mas dependendo do carrinho que for e na mão de quem estiver, pode dar um trabalhinho. Estamos falando da renda variável, mais precisamente, ações no Brasil e os fundos imobiliários.

São excelentes formas de proteger você da inflação no longo prazo, e quando bem selecionados, podem ser um dos grandes responsáveis por retornos mais atraentes. Assim como o carrinho de controle remoto, é preciso pegar o “jeito” para pilotar, por isso, muita cautela e sempre é preciso se atentar ao tamanho da parcela da carteira que será destinada para essa parte.

5- Passagem para viagem ao exterior

Viajar é bom demais né? Pedir essa para o Noel é muito válida. Mas o que você talvez não saiba é: fazer parte da sua grana viajar é fundamental para uma boa diversificação de carteira.

Investir em ativos internacionais é ótimo para buscar retornos maiores e proteger parcela do seu patrimônio dos riscos brasileiros. Você pode fazer isso via BDRs, ETFs, fundos passivos (como a família Trend), fundos de investimento internacional e fundos de BDRs.

6- AirFryer, maior invenção dos últimos anos

Eu estou quase usando a minha até para secar roupa, que item útil minha gente! Prepara tudo pra você em poucos cliques, nada que eu joguei lá dentro ficou ruim até hoje.

A “AirFryer” do mercado tem nome e sobrenome: fundos DNA. Essa família de fundos constrói uma carteira diversificada de investimento, para 6 perfis diferentes (do mais conservador ao mais arrojado), numa aplicação única e com o resgate em uma semana.

Basta ter uma reserva de emergência separada e o resto concentrar no DNA do seu perfil. Claro, isso para você que leu os 5 primeiros presentes e não gostou de nenhum.

Espero que a lista te ajude e um feliz Natal!

O Comitê de Política Monetária do Banco Central (o Copom) elevou mais uma vez a nossa taxa básica de juros (a taxa Selic) para 9,25% ao ano. Esta foi a última decisão do ano para os juros. Na última reunião, em outubro, a taxa havia sido elevada para 7,75% ao ano.

A taxa está em processo de elevação desde março deste ano, quando subiu de 2,00% para 2,75% ao ano, após o auge da pandemia da Covid-19 – período no qual o Banco Central julgou necessária a queda dos juros para estimular a economia, minimizando os impactos da pandemia sobre a atividade econômica do país.

O que esperar daqui pra frente?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão, e sinalizando ao mercado os próximos passos que devem ser tomados pelo Banco Central em relação à taxa Selic.

Com base no comunicado de hoje, esperamos que o Banco Central siga elevando a taxa básica de juros nas próximas reuniões do início do ano que vem, especialmente por conta do tom majoritariamente mais duro contra a inflação usado na comunicação.

Exemplo disso é o destaque dado pelo Comitê no documento da preocupação não somente com o nível dos preços atual (bastante pressionados, por conta de questões como os desequilíbrios das cadeias de produção, o preço de commodities e o clima), mas também com o nível de expectativas de inflação para os próximos anos.

Expectativas de inflação

As expectativas dos agentes sobre os preços futuros são um dos principais fatores por trás da disseminação da alta de preços de um bem ou de um serviço pontual, para todos os outros na economia.

De maneira simplificada, isso ocorre quando aqueles que determinam os preços finais para o consumidor (seja um pequeno prestador de serviços de casa ou o dono de uma rede de restaurantes ou fábricas) acreditam que os preços seguirão em elevação rápida, eles não “esperam para ver”, e já reajustam seus preços.

Caso contrário, se acreditarem que a política do Banco Central será suficiente para reverter a pressão sobre os preços, eles não elevarão seus preços em antecipação, por receio de perderem demanda.

Assim, essa verdadeira profecia autorrealizável é um dos principais fatores determinantes da inflação e da política monetária, especialmente no Brasil – um país com histórico inflacionário.

Na mesma linha, o Comitê também enfatizou a importância de seguir com uma política monetária “significativamente” contracionista. Ou seja, um nível de juros que seja suficientemente alto para desaquecer a economia a ponto de reduzir a pressão sobre os preços.

Diante de tudo isso, esperamos que o Copom siga elevando a Selic até que ela chegue em 11,50% ao ano em março – onde deve ficar até o final do ano que vem, quando deve haver espaço para que ela possa ser reduzida gradualmente (com a inflação cedendo).

O que isso significa?

Para o dia a dia do brasileiro, a elevação de juros só é sentida gradualmente. Assim, devemos esperar que a elevação dos preços comece a perder força ao longo do ano que vem – de fato, esperamos que a inflação termine 2022 em 5,2% (uma queda significativa dos mais de 10% desse ano). Da mesma maneira, devemos esperar maiores custos de crédito (em diferentes modalidades) ao longo dos próximos meses.

Já para o mercado, a decisão de hoje não deve ter grandes impactos imediatos. Isso porque a decisão veio em linha com o esperado pela grande maioria dos analistas, inclusive nós. Desse modo, não esperamos movimentos significativos no mercado de renda fixa e na taxa de câmbio como reação ao anúncio do Copom.

E meus investimentos?

Aqui, vale destacar o importante marco da elevação de hoje para o investidor. Isso porque, com a Selic acima de 8,5%, a poupança se torna ainda menos vantajosa para investidores – uma vez que passa a render aproximadamente 6% ao ano, independente de maiores altas na taxa Selic. Te contamos mais sobre isso aqui.

Assim, juros mais altos também significam oportunidades de investimento, muito além da “boa e velha” poupança. Um cenário de juros em elevação eleva a relevância e atratividade da Renda Fixa. Títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da ainda presente incerteza de preços, assim como fundos de investimento de renda fixa. Contamos muito mais sobre oportunidades nessa classe de ativos aqui.

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Por aqui, fazemos uma seleção de empresas que se destacaram historicamente em momentos de inflação alta. Já aqui, selecionamos nomes de empresas de destaque em diferentes setores, com histórias de crescimento independentes de movimentos do ciclo macroeconômico.

Finalmente, mas não menos importante, investimentos internacionais podem trazer tanto diversificação geográfica, quanto de risco. Isso porque ativos dolarizados podem servir de proteção contra uma eventual desvalorização (ainda maior) da nossa moeda.

Fundos internacionais, BDRs (recibos de ações estrangeiras negociados na B3) e ETFs (fundos negociados na bolsa) são alternativas simples para você acessar investimentos fora do país.

- Alou, eu ouvi confraternizações (seguras) de final de ano? Então vem pro esquenta do Copom!

- Aqui, esperamos Selic subindo para 9,25% ao ano, e mensagem dura contra a inflação.

- Bola de cristal natalina aponta para Selic em 11,50% em março de 2022, com cenário desafiador, e inflação caindo para 5,2% até o fim do ano.

- Resoluções coletivas: proteger seus investimentos nesse período de inflação e juros altos, aproveitar oportunidades e diversificar sua carteira.

- Vem esquentar, que te contamos tudo!

Alou, eu ouvi confraternizações de fim de ano? Pois é! Não tá fácil pra ninguém conseguir um espacinho na agenda para encontrar os migos, familiares e colegas de trabalho nesse fim de ano. Meu Outlook em breve vai me mandar um recado intitulado “seu dia hoje: sossegue o facho”. Mas não é todo mês que é o último do ano, não é mesmo?

Considerando, claro, sempre a segurança em primeiro lugar e todas as doses de vacina que tivermos direito, convido então vocês então ao Happy Hour mais esperado dos últimos 45 dias: o esquenta para o Copom.

Isso porque hoje é dia de reunião do nosso Comitê de Política Monetária do Banco Central. Como vocês já leram aqui há exatos 45 dias, a cada reunião dos diretores do Banco Central do Brasil, o esquenta fica por nossa conta, para que você saia muito bem informada(o) sobre o que esperar da decisão que afetará a nossa taxa básica de juros, a Selic, e os seus investimentos.

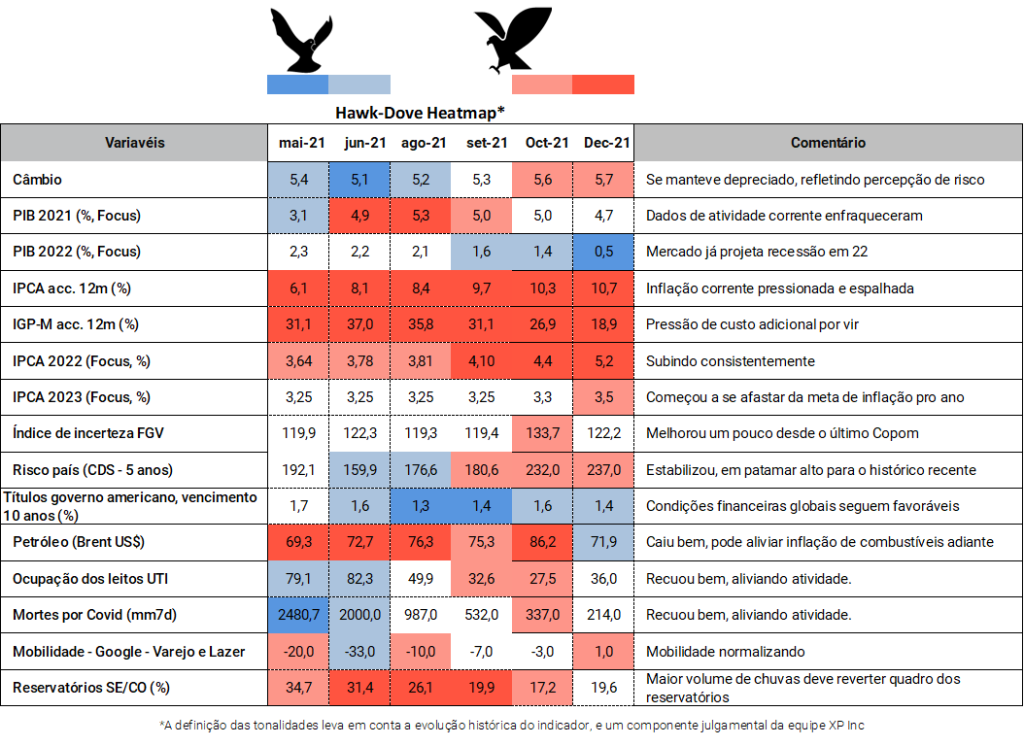

O Drink da casa: Heatmap do Copom

Tudo começa com nossa visão 360° da economia desde a última reunião do Copom. O que aconteceu de importante na economia do Brasil e do mundo, que impactou, está impactando, e esperamos que impactará a inflação por aqui?

Quem leu nossos últimos esquentas, já sabe que tudo isso está ilustrado na tabela abaixo: o famoso heatmap do Copom. Esse mapa de calor, em bom português, serve para ilustrar o que achamos que os diretores do Banco Central estarão olhando enquanto discutem o que fazer com a taxa Selic. Lembrando: sempre com o objetivo principal de controlar o comportamento dos preços.

Quanto mais vermelho (azul), mais a variável está atuando para piorar (melhorar) a perspectiva da inflação.

Já os curiosos pássaros estampados no alto indicam uma nomenclatura também curiosa sobre política monetária no mundo: os Hawks (falcões) e os Doves (pombas). Quanto mais vermelho, mais o comportamento do indicador aponta para uma decisão do Banco Central para o lado hawkish; já quanto mais azul, mais o indicador aponta uma decisão para o lado dovish.

Falcões X Pombas

Hawkish – Aparentemente relacionado ao comportamento de soldados na Guerra da Independência dos EUA, a figura de um falcão está associada à coragem, força, rigidez. Em política monetária, faz referência ao comportamento de banqueiros centrais mais preocupados com o controle da inflação, menos lenientes com a alta de preços e o potencial distanciamento de sua meta.

Dovish – Já as pombas são relacionadas a… acho que apenas pombas mesmo, na tranquilidade, de boa esperando seu pãozinho no parque! Em política monetária, as pombas então são associadas a autoridades monetárias mais lenientes com a inflação. Para os quais “um pouquinho de alta de preços não faz mal a ninguém”, mesmo que se distancie da meta almejada.

O mapa em cima do muro: sem grandes mudanças, Selic segue pra cima

Para entender melhor os números da tabela acima, vale separá-los entre os azuis ou brancos (ou seja, aqueles que reduzem as pressões sobre os preços, ou são neutros) e os vermelhos – aqueles que estão dando um empurrãozinho para os preços seguirem subindo com força.

Como podemos ver, o heatmap desse mês não traz uma mensagem tão clara quanto de algumas reuniões anteriores.

De um lado, temos aquelas forças “vermelhinhas”: i) inflação corrente ainda bastante alta, com IPCA (nosso principal índice de preços ao consumidor) acima de 10% nos últimos doze meses; ii) preços ao produtor ainda altos no Brasil e no mundo, que devem ser repassadas ao consumidor em breve; iii) moeda ainda fraca, por conta da elevada percepção de risco.

Do lado vermelho, aliás, segue também aquela novela até então não finalizada no palco político – a da incerteza fiscal. Ainda sem uma solução permanente para o aumento de gastos do governo e o orçamento de 2022, em meio às discussões sobre a PEC dos Precatórios no Congresso, o risco fiscal continua alto. Como sabemos, a piora da percepção do risco fiscal impacta todos os ativos brasileiros, inclusive a nossa moeda – assim, o “preço do dólar”.

Um dólar mais alto pressiona ainda mais a inflação, uma vez que insumos para a produção de muitos bens são baseados no dólar, ou mesmo importados, como a gasolina e a farinha do pãozinho francês.

Mas esses últimos 45 dias também trouxeram algumas surpresas no lado azul ou branco; ou seja, que suavizam as pressões sobre os preços ou são neutros. No cenário internacional, as commodities começaram a finalmente dar uma trégua – especialmente o petróleo, também impactado por receios de impactos da variante Ômicron da Covid-19.

Ao mesmo tempo, por aqui, a atividade econômica veio se mostrando mais fraca do que o esperado, o que faz com que as pressões sobre os preços percam força. Afinal, com pessoas consumindo e demandando menos, e desemprego ainda alto, os preços não ficam tão pressionados para cima.

Resumo da ópera? Nem tanto o céu, nem tanto a terra: os riscos tanto para inflação perdendo força, quanto ganhando força, devem fazer com o que o Copom mantenha seu plano de vôo.

Selic 9,25% amanhã e 11,50% ano que vem: e seus investimentos?

Assim, esperamos que o Banco Central anuncie hoje mais uma elevação de 1,5 ponto percentual na Selic – levando a taxa para 9,25% ao ano.

E daqui para frente? Já que a situação segue complicada na terra dos preços, esperamos que o Copom passe um recado bastante “falcônico” em sua comunicação – ou seja, destacando que fará tudo o que tiver no alcance para que a inflação alcance a meta (de 3,5% ano que vem) no horizonte relevante de política monetária (oi? Te contamos no box abaixo!).

Em nossa visão, esse processo de alta da Selic deverá continuar até março de 2022, com a taxa básica de juros chegando a 11,50% ao ano.

Horizonte Relevante de Política Monetária

Você já ouviu falar do tal do “horizonte relevante de política monetária? Esse conceito se refere ao período entre o aumento/queda na taxa de juros determinado pelo Banco Central, e o efeito disso na economia real – por meio do crédito, do câmbio e das expectativas.

Esse período pode variar entre 6-9 meses, a depender do país, e da metodologia usada.

Mas o importante a destacar é que, conforme nos aproximamos do final do ano, os esforços do Copom se dirigem ao ano seguinte, dado que a elevação de juros hoje não impacta a inflação sentida hoje.

Assim, uma eventual alta de juros será sentida gradualmente ao longo dos seis-nove meses (aproximadamente) subsequentes.

Assim, independente de acertamos em cheio o patamar da Selic no ano que vem ou o ritmo de altas definido pelo Copom, a taxa deve atingir dois dígitos no ano que vem, subindo até bem acima do neutro – aquele patamar “em cima do muro”, que não estimula nem desestimula a economia.

Acreditamos que esse patamar será o suficiente para trazer a inflação para mais próximo à meta do Banco Central no final do ano que vem. Quão mais perto? Vemos IPCA em 5,2% até o final de 2022.

Nesse cenário de juros em elevação, a Renda Fixa volta a ganhar bastante relevância e atratividade (não que não cansemos de contar para vocês por aqui sobre a importância da diversificação em qualquer período, e de uma boa e segura reserva de emergência). Títulos de renda fixa indexados à inflação te ajudarão a proteger seu patrimônio de toda essa incerteza de preços, assim como fundos de investimento de renda fixa. Contamos muito mais sobre oportunidades nessa classe de ativos aqui.

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos, também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Por aqui, fazemos uma seleção de empresas que se destacaram historicamente em momentos de inflação alta. E aqui, te indicamos nossa carteira recomendada de fundos imobiliários, gratuita para assinantes Riconnect.

Finalmente, mas não menos importante, investimentos internacionais podem trazer tanto diversificação geográfica, quanto de risco. Isso porque ativos dolarizados podem servir de proteção contra uma eventual desvalorização (ainda maior) da nossa moeda.

Fundos internacionais, BDRs (recibos de ações estrangeiras negociados na B3) e ETFs (fundos negociados na bolsa) são alternativas simples para você acessar investimentos fora do país.

*Por Levante – Ideias de Investimentos

- Existem 5 máximas que todo trader já falou em algum momento de sua carreira

- Mas será que elas são verdades absolutas?

- Descubra nesse textos essas frases que podem estar atrapalhando o seu sucesso no mercado.

Existem alguns erros que são comumente cometidos pelos que iniciam a operar em análise técnica, por isso listamos alguns desses erros para você se atentar e não permitir que eles te impeçam de se tornar um trader de sucesso.

1- “Tô no lucro, vou vender”

Existe um campo de estudo chamado finanças comportamentais, que tem como premissa base a ideia de que os investidores não são completamente racionais, mas que possuem grande influência psicológica de alguns vieses comportamentais.

Um desses vieses é definido como “aversão a perdas”.

O fato “a dor da perda é maior que alegria do ganho” foi originalmente identificado pelos economistas Daniel Kahneman (Prêmio Nobel de Economia de 2002) e Amos Tversky, e foi chave para todo o desenvolvimento da economia comportamental.

Explicando de forma técnica, trata-se da popular crença de que “lucro bom é lucro no bolso”. Em cima disso, muitos investidores decidem vender apenas pelo fato de estarem no lucro.

A aversão a perdas se dá pelo fato de os seres humanos tenderem a dar muito mais peso à dor da perda que ao prazer do ganho. Assim, investidores querem realizar ganhos rápidos. Porém, quando uma posição se encontra no negativo, eles tendem a segurar o máximo que podem esperando, ao menos, o retorno ao preço inicial, infringindo, por exemplo, a relação de risco retorno de 1 para 3, na qual o “ganhar muito e perder pouco” é facilmente identificado pela análise técnica – a única escola de investimento que permite mensurar riscos desta forma objetiva.

Por sua vez, quando a posição está no lucro, rapidamente, admitem estarem corretos e realizam o ganho tomando por base apenas o seu preço individual de entrada, esquecendo se de todos os fatores macroeconômicos, microeconômicos, de fluxo de compras, etc… de um determinado ativo, escolhendo, assim, colocar o lucro no bolso. Porém, ao fazer isso, esquecem-se das condições. Se elas fossem, realmente, favoráveis àquele ativo, o potencial de ganho seria ainda maior. Isso ocorrendo, ao verem uma valorização ainda maior após sua saída do investimento, ficam se martirizando. Essa atitude acarreta outros erros operacionais, muito prejudiciais à perenidade dos investimentos no longo prazo.

Em sua pesquisa, Kahneman e Tversky entrevistaram dois grupos de controle diferentes, apresentando situações hipotéticas próximas, mas levemente diferentes.

A um grupo, foi perguntado:

1. Além de tudo o que possui, você recebeu $1 mil. Você deve, então, escolher entre:

a) um ganho certo de $ 500;

b) uma chance de 50% de ganhar mais $ 1 mil e 50% de chance de não ganhar nada.

A outro grupo foi apresentado outro problema:

2. Além de tudo o que possui, você recebeu $ 2 mil. Você deve, então, escolher entre:

a) uma perda certa de $ 500;

b) uma chance de 50% de perder $ 1 mil e 50% de chance de não perder nada.

No primeiro grupo, 84% dos integrantes responderam a); no segundo grupo, 69% dos integrantes responderam b). Os dois problemas são idênticos no que diz respeito à variação total do nível de riqueza, porém a maneira como eles são formulados gera a discrepância entre os dois resultados.

Essa pesquisa foi citada no livro “Misbehaving” do economista comportamental Richard Thaler.

Diante da perda, as pessoas assumem riscos somente pela chance de não realizarem a perda. Ou seja, com relação aos ganhos, as pessoas são avessas ao risco, mas diante da possibilidade de perder, as pessoas são avessas à perda.

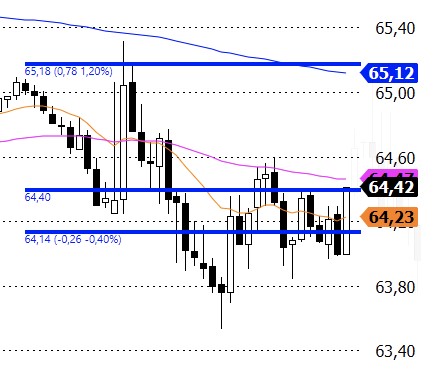

![]() 2- “Eu vou tirar o stop porque não vai cair mais”

2- “Eu vou tirar o stop porque não vai cair mais”

O mais comum e principal erro daqueles que começam a utilizar a análise técnica para operar se dá pelo fato de negligenciar o stop. Eles não dão a real importância para este importante meio de gerenciamento de risco. Claro que ninguém gosta de perder, mas no momento em que iniciam a operação e determinam a perda máxima controlada, definida pelo ponto de stop, ficam mais confiantes em entrar na operação (seja ela de compra ou de venda). Contudo, muitos dos iniciantes caem em uma “armadilha da mente”.

Tais investidores usam isto como um artifício de segurança para iniciar o trade, mas no momento que o trade vai contra aquilo que inicialmente era esperado e os preços atingem o ponto de stop, a primeira atitude é descer ainda mais o ponto de stop, justificando que é apenas uma correção de curto prazo, que os preços irão voltar.

São diversos os casos que se repetem ao longo dos anos. A história é, mais ou menos, assim:

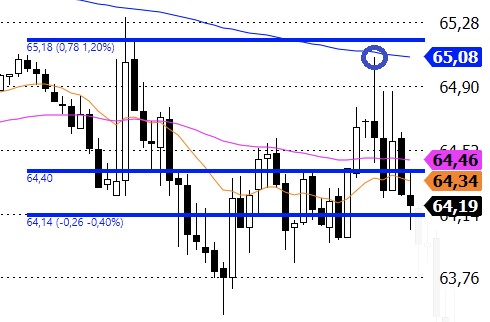

“Acima desta resistência é interessante entrar, acima de R$ 64,40 vou comprar, coloco um stop em R$ 64,14 e o meu objetivo é R$ 65,12. A relação risco retorno é 1 pra perder e 3 para ganhar, vai ser o trade perfeito”.

Então, o iniciante consegue entrar na operação em R$ 64,48…

“Já deu certo, o papel tá indo rumo ao objetivo.”

Ocorre que o ativo, quase ao alcance de seu objetivo, 4 candles depois volta atingindo o stop.

Mas o trader quase teve a alegria do ganho. O racional estava correto e o papel subiu, então ele começa a justificar:

“Ainda não fechou abaixo do preço de stop, deve ser uma realização de lucros apenas, vou abaixar um pouco mais o stop que o papel já já volta para o meu objetivo”.

E, então, ele abaixa um pouco mais o stop, tolera um pouco mais de risco, aceita um pouco menos de ganho e esse tipo de indisciplina o mercado costuma penalizar no longo prazo.

O “novo stop” é novamente atingido.

Isso foi algo que havia sido calculado para ele ter uma perda de apenas 0,40% e se transformou em uma perda de 1,27%.

Se tivesse comprado 1000 papéis, ao invés de perder 260 reais, o investidor perderia 820 reais.

Esse primeiro erro nos leva ao erro seguinte…

3-“Caiu bastante é hora de comprar”:

Esse é um erro clássico também. Vai contra o principal e, talvez, mais trivial princípio da análise técnica, que postula que um ativo permanece na tendência até que esta seja interrompida.

Então, o trader iniciante deduz: “essa empresa é boa, o balanço veio bom e caiu mais quase 10% no último mês, chegou a hora de comprar!”

Então, já que ele não teve sucesso e sofreu grandes perdas, decide novamente fazer uma compra…

E, mais uma vez, confiante, coloca um stop mais longo e um objetivo ainda mais arrojado para compensar a perda anterior. A falta de método e controle de risco faz, mais uma vez, a perda machucar o trader, que culpa a bolsa e não assume a responsabilidade pelos erros cometidos em sua especulação.

4- “O balanço divulgado veio bom, vou comprar”.

O grande problema, aqui, está na forma como isso é identificado. Primeiro, as pessoas leem só a manchete do jornal, ao invés de se debruçarem sobre os números para avaliar a qualidade daquele resultado. Há investidores que sequer compararam se as principais métricas de avaliação vieram maiores que o esperado pelo consenso de mercado.

Segundo, porque o timing disso é muito ruim. No momento em que a notícia é divulgada, o mercado já se debruçou sobre os números e já precificou aquilo.

Além disso, deve-se ter em mente que a empresa tem uma visão de longo prazo (princípio contábil da continuidade, premissa que a companhia continuará existindo por tempo indeterminado) e, assim, muitas vezes o resultado do trimestre, ou até mesmo do ano, se insere em um contexto muito mais amplo de estratégia para a companhia. Por exemplo, um lucro não recorrente que pode ser extremamente positivo no curto prazo, não necessariamente terá reflexo nos próximos balanços. Da mesma forma, uma estratégia de desinvestimento que traz menores receitas no curto prazo, porém mais foco em determinados projetos, pode gerar ganhos de margem no longo prazo. São “detalhes” que geralmente não ficam claros nas manchetes e fazem total diferença para a escolha do investimento. Muitas vezes, os iniciantes acreditam ter a informação correta porque leram um pedaço da história no jornal e tomam medidas equivocadas. Assim, combinam com algum ponto técnico, no gráfico, que reforce a ideia já preconcebida de que o papel irá subir e, consequentemente, entram em um falso rompimento de preços; ou contra a tendência em um determinado ativo, culpando assim, mais uma vez, a análise técnica que não foi capaz de “prever o futuro”.

5-“Confio no meu taco, sei dos riscos”

Diversos estudos comprovam a autoconfiança excessiva na maioria da população mundial. Pessoas supervalorizam suas habilidades como motorista, senso de humor, relacionamento, habilidades profissionais, etc…

Além de confiar demais em suas habilidades, os investidores acreditam que suas informações são melhores e mais confiáveis que as dos outros, o que é muito perigoso. Em uma negociação de compra e venda, as duas partes envolvidas possuem informações diferentes, possivelmente contraditórias e, confiando nelas, assumem posições contrárias em que, obviamente, os dois lados não podem estar inteiramente com a razão. Essa oposição de informações, segundo Odean (1998a), deveria fazer com que os investidores refletissem e realizassem somente negociações nas quais tivessem segurança na obtenção de bons resultados. Porém, a confiança exagerada em suas habilidades e informações faz com que eles tenham uma tendência a realizar um volume de negócios excessivo.

É evidente que se isso ocorresse, não teria mercado e a economia seria uma ciência exata e não humana. Contudo, ter o conhecimento de que isto é uma característica inerente ao ser humano, e saber avaliá-la no exato momento dos investimentos, nos faz questionar se não é a mente pregando uma peça de autoconfiança em nós mesmos. Essa percepção tende a nos trazer maior clareza a respeito dos reais riscos envolvidos com aquele investimento, relacionamento, decisão no trabalho e assim por diante. No ponto específico de utilização da análise técnica, não podemos jamais ter os princípios, por mais sólidos e verificáveis que eles sejam, como algo 100% eficaz. Aliás, nenhum modelo é 100% eficaz.

![]() Conclusão

Conclusão

Como observamos, temos 5 máximas que são amplamente repetidas levianamente e que não são verdade absolutas, muito pelo contrário, induzem a erros operacionais baseados apenas em crenças muitas vezes infundadas, as quais impossibilitam a execução de um método. Assim sendo, elas inviabilizam a aplicação de um método que segue algumas premissas bem definidas.

A partir do momento que não temos uma definição de parâmetros, é impossível avaliar a estratégia, seja para fazer os ajustes necessários à metodologia operacional, seja para verificar a aplicabilidade do método. Desta forma, operar uma renda variável fica praticamente igual operar em um cassino, contando apenas com a sorte.

O trader iniciante acaba desconhecendo como gerenciar o risco, como o “mercado funciona”, e, portanto, se apega a frases de efeito que não o levam muito longe, uma vez que este irá culpar o “mercado” e não assumirá a responsabilidade do erro operacional. Certamente, conhecer os erros comuns e ter a consciência de que a mente também nos prega peças não é condição suficiente para alcançar o sucesso, mas é condição necessária para prosperar no mercado de capitais.

- No último Coffee & Stocks, recebemos Fernando Fenolio, sócio e economista-chefe da gestora brasileira com foco em investimentos internacionais: WHG;

- O papo foi muito rico para entender o cenário, oportunidades e riscos que encontramos no investimento na China;

- Ah, e teve até explicação sobre por que a renda fixa chinesa é uma das melhores do mundo (se não for a melhor);

- Confira o resultado desse bate-bola aqui!

A China é um país que vem chamando a atenção dos investidores ocidentais cada vez mais, inclusive dos brasileiros. Porém, suas diferenças de regime político e até mesmo culturais, geram incertezas e falta de confiança para o mercado.

Pensando nisso, convidamos Fernando Fenolio, sócio e economista-chefe da WHG, que é uma gestora brasileira focada em investimentos no exterior, para um papo claro e franco sobre as oportunidades de investimento na China. Tirei alguns insights desse papo:

- O ambiente de competição da China com os EUA faz com que o governo chinês busque uma moeda mais estável e confiável, como é o dólar e o euro;

- Crescimento de 8% ao ano de PIB? Coisa do passado! A China vai passar a crescer de forma mais saudável, próximo de 4~5% ao ano, mas com menor alavancagem e endividamento;

- Enquanto o mundo deve entrar num período de recessão, a China caminha para o contrário e passando por um momento de crescimento cíclico, o que é ótimo para diversificação de carteira;

- A renda fixa da China é a melhor do mundo, entrega um retorno atraente e com risco baixo;

Para entender todos esses pontos no detalhe, vale conferir o resultado desse papo aqui:

- O Copom acaba de subir a Selic acima de 8,5% a.a. — mais especificamente, para 9,25% a.a.

- Isso muda a rentabilidade da famosa poupança, e torna ela ainda mais desvantajosa em relação a outros investimentos com finalidades semelhantes (vulgo: segurança)

- Confira como é a remuneração da poupança agora e compare com outras alternativas de investimentos

Aconteceu: após a decisão mais recente do Copom (Comitê de Políticas Monetárias do Banco Central) nesta quarta-feira, 8 de dezembro, a Selic (nossa taxa básica de juros no Brasil) ultrapassou o patamar de 8,5% a.a. e chegou a 9,25% a.a. E isso é um ponto de inflexão para o produto financeiro que (ainda) é o favorito dos brasileiros: a poupança.

Se você for uma pessoa observadora, pode ter notado que eu não chamei a caderneta de “investimento”, e sim de “produto financeiro”. Já já chegamos nessa parte. Primeiro vou explicar o que exatamente acontece agora.

Quanto rende a poupança?

Você talvez tenha lido por aí que regra de remuneração da caderneta pode mudar. O Banco Central disse recentemente que pretende levar as taxas pagas para patamares mais próximos de juros imobiliários, com alguma indexação por índice de preços, conforme contou a imprensa.

Mas isso seria um processo lento, de várias etapas. Hoje, a regra de remuneração da poupança é a segunte:

Quando a Selic está ABAIXO de 8,5%: a poupança paga TR + 70% da Selic.

Quando a Selic está ACIMA de 8,5%: a poupança paga TR +0,5% ao mês, totalizando aproximadamente 6% ao ano.

Pera aí, TR?

TR é a Taxa Referencial, que foi criada nos anos 1990 com um papel semelhante ao da Selic no controle da inflação. Com o tempo, ela perdeu essa função e cairia em desuso, se não fosse seu uso no cálculo do FGTS, de títulos de capitalização e da própria poupança.

O valor dessa taxa é calculado diariamente e tem como referencial taxas médias de CDBs e RDBs (que estão conectados à Selic), mas, na verdade, na verdade MESMO, o que você precisa saber sobre ela é o seguinte: a TR está zerada hoje. Ela tende a subir com a própria alta da Selic, mas ainda assim fica em patamares pouco significativos. Na última ocasião que a Selic esteve em 9,25% ao ano, em julho de 2017, a TR ficou em aproximadamente 0,06% ao mês.

Então a remuneração da poupança com a Selic acima de 8,5% a.a. pode ser considerada algo entre 0,5% a.m e 0,59% a.m., ou algo entre 6% ao ano e 7% ao ano.

O que isso significa?

Se a Selic estacionasse em 8,5% a.a., a mudança na remuneração não faria nenhuma diferença (porque 70% de 8,5% resulta em praticamente os mesmo 6% a.a.). Para qualquer valor acima disso, porém, a caderneta passa a render ainda menos, proporcionalmente.

Proporcionalmente ao quê? Às alternativas mais seguras do mercado!

No mercado brasileiro, existem 3 boas alternativas que oferecem segurança e liquidez diária, ou seja, a possibilidade de resgatar o dinheiro no mesmo dia do pedido ou no dia seguinte. São elas:

- Tesouro Selic: o título público do Tesouro Direto atrelado à taxa básica de juros, a Selic. Ele rende 100% da Selic e permite resgate em um dia. É o investimento mais seguro que temos por aqui, porque o único risco de você não receber seu dinheiro é se o Brasil inteiro quebrar.

- Fundos DI: fundos de investimento que aplicam principalmente no próprio Tesouro Selic. Busque fundos desse tipo com taxa zero, como o Trend DI Simples, da Rico.

- CDBs com liquidez diária, rendendo próximo a 100% do CDI: CDBs são títulos bancários. Quem investe, está emprestando dinheiro para um banco visando receber de volta com juros. Muitos desses títulos podem ser resgatados em um dia, se tornando alternativas para as reservas de emergência e oportunidade. Mas cuidado: procure sempre taxas próximas a 100% do CDI (que equivale a mais ou menos o mesmo que a Selic) e busque saber se o banco por trás daquele título tem uma operação sólida.

Esses investimentos são ainda mais “acessíveis” que a poupança em caso de necessidade de uso emergencial, porque sua rentabilidade não depende de “data de aniversário”: eles rendem todos os dias!

Mas rende mais mesmo?

Abaixo, simulamos um investimento de R$ 5 mil a partir do dia 9/12/2021 (dia seguinte à reunião do Copom) para Poupança, Tesouro Selic e um CDB remunerando 110% do CDI. O efeito “escadinha” da Poupança acontece justamente por conta da data de aniversário.

Consideramos a Selic em 9,25% a.a. em todo o período e a TR zerada. Mas a tendência é que a Selic suba ainda mais até o início de 2021, o que aumentaria essa diferença de rentabilidade.

É por essas e outras que preferimos desconsiderar a poupança da categoria “investimentos”.

- A economia brasileira encolheu no período entre julho e setembro, em comparação com o período entre abril e julho.

- Mas isso significa que toda a economia foi mal? Não! Existem diferenças consideráveis de crescimento entre os setores.

- Agora nos resta pensar o que vem pela frente e como seus investimentos ficam nesse cenário. Leia mais para saber tudo sobre isso.

De acordo com dados do IBGE (a principal instituição de estatística no país), o famoso PIB – que se refere ao fluxo de tudo o que produzimos na economia de bens e serviços em determinado período – contraiu 0,1% entre o segundo e o terceiro trimestre desse ano.

Em outras palavras, a economia brasileira encolheu no período entre julho e setembro, em comparação com o período entre abril e junho.

Seguindo a terminologia econômica, isso significa que o país entrou em uma recessão técnica, uma vez que houve queda do PIB em dois períodos seguidos. Por outro lado, se compararmos com o mesmo período do ano passado, houve um crescimento de 4% – algo totalmente esperado, dado o auge da crise pandêmica em 2020.

Mas, calma! Você não sabe exatamente o que é PIB? Sem pânico! Clica aqui que te explicamos tudo, daquele jeito bem Rico – descomplicado, e direto ao ponto.

Por que caímos?

O resultado veio um pouco abaixo do que a nossa expectativa, que era de estabilidade no crescimento; aquele velho “em cima do muro”. Isso porque acreditávamos que a performance positiva do setor de serviços compensaria a queda esperada na nossa produção industrial e agropecuária.

A surpresa, porém, veio em uma queda mais forte no setor de produção agropecuária, que despencou 8% no período, especialmente por conta da quebra de safras agrícolas, como do milho, cana de açúcar, algodão e café, e da fraqueza da pecuária (destaque para produção de gado).

Por outro lado, o setor de serviços cresceu fortemente no último trimestre, puxado pelo avanço da vacinação contra a Covid-19 e normalização das atividades ao redor do país – levando à volta do consumo de serviços, que por muito tempo acabaram “trocados” por bens por conta das restrições de mobilidade.

Do lado da demanda – ou seja, aqueles que puxam o PIB demandando por todos esses bens e serviços produzidos – o consumo das famílias foi o destaque positivo, e compensou o resultado fraco dos investimentos e o tombo das exportações. Dito isso, o resultado já sinalizou os impactos da inflação alta no poder de compra das famílias, pois a expansão do consumo poderia ter sido maior.

O que esperar daqui pra frente?

Com a derrapagem no 3º trimestre, o PIB do Brasil pode apresentar crescimento mais próximo a 4,5% em 2021, abaixo dos 5% de alta previstos em nosso cenário atualmente.

E não devemos esperar crescimento (ao menos elevado) em 2022. Com juros em alta para controlar a inflação, incerteza política e desafios ainda grandes no cenário internacional (especialmente com escassez de produtos e altos preços), a nossa economia deve seguir próxima da estabilidade no próximo ano.

E os investimentos?

Para o investidor, especialmente pessoa física, essa queda não deve ter grandes impactos na estratégia de investimentos, nem nos mercados brasileiros. Não porque os movimentos da economia medidos pelo PIB não tenham impacto nas ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, mas principalmente porque a divulgação do resultado é muito mais um olhar no retrovisor. Ou seja, na ausência de grandes surpresas no resultado, o número costuma refletir dados que já foram analisados nos últimos meses e confirmar expectativas sobre o estado da economia – no máximo ajustando projeções pontuais.

Assim, o cenário indicado para os investimentos nesse momento segue o mesmo: bastante cautela por conta de incertezas no palco político-fiscal doméstico e internacionais (variante Ômicron, alta de juros esperada nos Estados Unidos), atenção aos juros em elevação e diversificação entre classes de ativos e geografias.

Investimentos como títulos de renda fixa indexada à inflação, fundos imobiliários e ações de empresas com fundamentos sólidos seguem boas pedidas, assim como veículos para investimentos internacionais, como BDRs (ações de empresas estrangeiras listadas na nossa bolsa) e ETFs (fundos negociados na bolsa, que replicam índices).

Quer saber tudo isso em mais detalhes, pensando em Onde Investir em 2022? Só clicar aqui!

- Quando definimos nossas metas para um novo ano, percebemos que boa parte delas envolve dinheiro.

- Para 2022, teremos desafios bem diferentes dos que vivemos neste ano – e outros muito parecidos também.

- Confira neste Onde Investir quais são os pontos de atenção para os seus investimentos no ano que vem e as nossas recomendações para lidar com cada um deles.

A chegada de um novo ano sempre traz consigo a famosa definição de novas metas. Olhe para o lado, para a sua família. Talvez seus pais tenham como meta finalmente consertar a escada da sala. Sua irmã quer concluir os estudos com louros (não, não escrevemos errado – o pássaro mesmo). Em outra parte da família, há quem esteja com planos de criar um negócio, talvez no ramo alimentício, ou, quem sabe, de pets. Você talvez só queira um emprego mesmo.

Qualquer semelhança entre esses exemplos e alguma série dos anos 2010 não é mera coincidência. 👀 Mas a verdade é que a resolução dos planos anuais não vem sem dificuldades.

Em 2022, quem pretende consertar uma escada pode se deparar com a falta de materiais para o reparo. Nos estudos, resta saber quais foram os impactos de quase dois anos sem aulas presenciais. Para empreender, juros mais altos significam crédito mais caro. Emprego? Será que vai ter para todo mundo?

Mas calma! Não queremos desanimar ninguém. Investindo bem, é possível superar todos esses desafios que se acumulam no horizonte de 2022. E nossa missão é mostrar como e onde fazer isso.

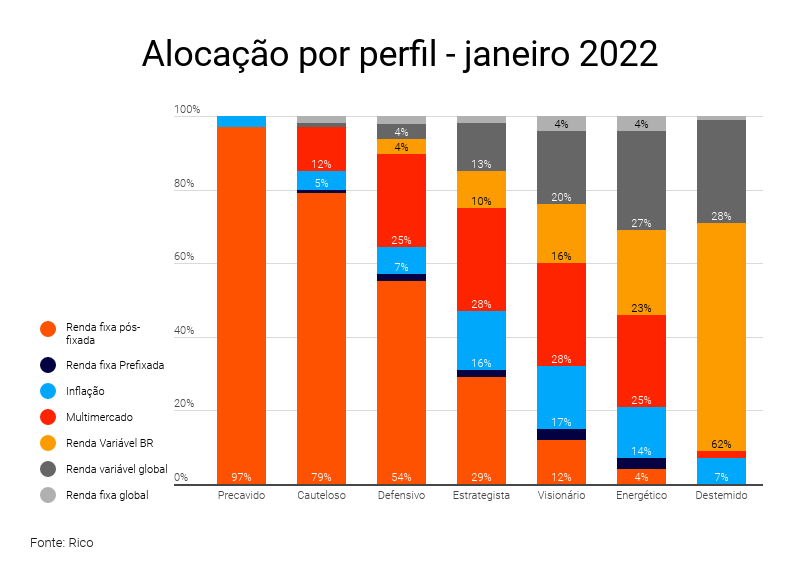

Assim, nossa alocação recomendada para esse momento, por perfil, é a seguinte:

Em relação ao que vínhamos fazendo ao longo do ano passado, diminuímos um pouco a parcela em bolsa brasileira, por motivos que você vai entender adiante, e em títulos atrelados à inflação, que mesmo assim continuam ocupando um espaço importante nas carteiras, principalmente nas de risco moderado. Aumentamos a mão em renda fixa pós-fixada, que sofre menos oscilações de preço antes do vencimento, e em renda fixa internacional, com a perspectiva de aumento dos juros nos países desenvolvidos.

E é claro que não vamos deixar você sair daqui sem saber exatamente quais desafios são esses e o que devemos fazer para superá-los. É claro, no que diz respeito às finanças. Porque os familiares… Aí, de fato, o melhor que podemos fazer é prometer que vamos passar por tudo isso juntos, como uma família moderna!

O desafio do “está tudo caro, não acho nada”

Certamente esse será um dos principais desafios de toda família brasileira (ou de grande parte dos países, no caso) no ano de 2022. Aquele desafio de sentir que tudo está muito mais caro do que estava há pouco tempo, e que parece que faltam produtos nas prateleiras, bem quando você mais precisa deles.

Infelizmente, talvez aquele plano dos seus pais de consertar a escada a sala tenha que enfrentar alguns percalços. Isso porque o ano que vem deverá seguir marcado pela inflação alta e pela crise de suprimentos que assola a produção global.

A crise global de suprimentos

As restrições de mobilidade por conta da pandemia afetaram a produção de muitos bens, com fábricas, portos e boa parte da produção e exploração fechados ou limitados. Com a demanda ainda forte (impulsionada por programas de auxílio fiscal e juros baixos), os estoques secaram.

Conforme tudo foi voltando ao normal com a vacinação, a demanda subiu ainda mais, pressionando os preços de matérias primas, como o petróleo, gás natural, alumínio, algodão, cobre — as famosas commodities.

Jogando mais lenha na fogueira de preços, questões climáticas e políticas afetaram a produção de energia no mundo, incluindo por aqui (onde a falta de chuvas afetou a produção hidroelétrica ao longo de 2021). A estratégia rígida contra o avanço da Covid-19 na China, ainda vigente, também agrava a situação, com um “abre e fecha” de locomoção e produção ao redor do país.

Com demanda forte e oferta limitada, produtores passaram a conviver também com a falta de insumos para produção. De semicondutores para carros e computadores à plástico para embalagens ou vidro e cimento para construção, começou a faltar de tudo um pouco ao redor do mundo — afetando diretamente a produção global, e a atividade econômica em si.

Mas esse desequilíbrio todo não irá se resolver? Acreditamos que sim, e que a normalização deve ajudar os preços a passarem a subir um pouco mais devagar. Questões climáticas, como a volta das chuvas e o frio mais ameno, também devem dar uma mãozinha para os preços de alimentos voltarem ao normal.

Além disso, os Bancos Centrais ao redor do mundo, especialmente aqui na terra da família dos trópicos, começam a elevar suas taxas de juros para enfrentar os preços em alta e vendo que a economia já parece se recuperar de maneira forte o suficiente. Com juros mais altos, o crédito fica mais caro (como veremos no próximo desafio), a economia desacelera, e os preços passam a subir mais lentamente – menor inflação.

Mas esse movimento deve ser gradual. Ou seja, não será na temporada 2022 que assistiremos ao episódio final da crise de abastecimento de produtos e da inflação alta.

Como se proteger disso?

Já falamos algumas vezes sobre o tal do “ganho real”, que é aquele rendimento que já está descontado da inflação do período de investimento, lembra dele? Pois bem, para se proteger da inflação você deve mirar justamente nele!

Quando diversificamos a nossa carteira (aquela do começo do texto), sempre levamos em consideração a expectativa de retorno real de cada classe de ativo. A classe com maior potencial e com risco adequado para aquele determinado perfil de investimento, recebe atribuição de peso maior, e assim por diante.

Porém, existem algumas classes que se destacam mais como essa ferramenta de proteção contra a inflação:

- Longo prazo: em janelas bem longas de tempo (mais de 10 anos), as ações e fundos imobiliários são uma excelente forma de proteção. A capacidade de repasse da inflação nos preços, tanto das empresas quanto dos aluguéis, ajuda as pessoas que são acionistas a se protegerem. Aqui na Rico, nós temos uma carteira recomendada de fundos imobiliários gratuita para assinantes Riconnect. Além disso, para o mundo das ações, temos uma cesta onde selecionados empresas que se beneficiaram historicamente de períodos de inflação alta – que você pode conferir clicando aqui.

- Médio prazo: títulos de renda fixa indexados à inflação. Esses bichinhos aqui já vem com o “IPCA” no nome e vão te proteger da inflação, principalmente quando você respeita o vencimento desses papéis. Títulos do Tesouro Direto são a opção mais popular, porém, para as pessoas que possuem estômago um pouco mais forte, títulos privados isentos de imposto de renda são uma excelente opção. Nas emissões bancárias, as LCIs e LCAs não apresentam a tributação. CRIs/CRAs e Debêntures incentivadas também são isentos. Ah, e os fundos que são dedicados ao investimento nessas classes são igualmente interessantes para essa proteção.

Mas e o curto prazo? Esse é mais difícil. De fato, a inflação pode acabar surpreendendo para cima e é comum “perder” para ela em investimentos de curto prazo. Porém, isso não deveria ser um problema. Numa carteira bem diversificada, as outras categorias citadas tendem a compensar esse efeito!

O desafio do parcelado que sai caro

Não tem como negar, todos na família moderna amam aquele bom e velho presentinho na virada do ano. Está certo que alguns se empenham mais que outros, e é possível que um saia da festa de natal com uma lancha particular, enquanto outros terão que se contentar com um avental de churrasco.

Mas a verdade é que a família toda está doida para sentir os ventos da normalidade chegando, e preparar o famoso “10 vezes no cartão de crédito”, ou mesmo tirar do papel o plano de finalmente abrir aquele negócio de pets.

O ano que se aproxima, porém, trará um importante fator a ser considerado por todos, especialmente se essa família moderna que falamos morar aqui no Brasil: os juros em elevação.

Começando 2022 com o desafio da inflação alta e da crise na cadeia de suprimentos na cola, o Banco Central também enfrentará um ano repleto de incertezas fiscais e políticas (segura, que contamos mais logo abaixo) – o que torna seu trabalho de controle de preços ainda mais difícil. Assim, ele deverá fortalecer sua principal ferramenta nessa batalha: a elevação da taxa básica de juros, a Selic.

Projetamos que esse ciclo de aperto monetário – ou seja, de encarecimento do crédito com o objetivo de reduzir o ritmo da atividade econômica, estimular o investimento e desaquecer os preços – se encerrará com a Selic em 11,50% ao ano, ficando nesse patamar pelo menos até o final do ano que vem.

Em bom português: vêm mais altas por aí!

Para os planos de um novo negócio ou de compras parceladas, infelizmente juros mais altos significam maiores custos de financiamento. Por outro lado, juros mais altos também significam boas oportunidades de investimento.

Nesse cenário, os investimentos pós-fixados, aqueles que remuneram um percentual da taxa de juros, seja a Selic ou o CDI, acabam se beneficiando. A renda fixa como um todo tem opções para isso: o Tesouro Selic é um ótimo aliado para prazos curtíssimos e títulos que remuneram mais que 100% do CDI funcionam bem para prazos mais longos, e pode valer a pena buscar a isenção de imposto de renda (confira aqui como fazer essa conta).

Além deles, os títulos prefixados, que vão travar uma taxa de remuneração ao ano no momento do investimento, também são uma opção interessante nesse caso. A única diferença aqui é o prazo, que para os “prés”, os mais “curtinhos” são mais recomendados (vencimento até 3 anos), porque o cenário para prazos mais longos é incerto e esses títulos não te protegem dessas incertezas.

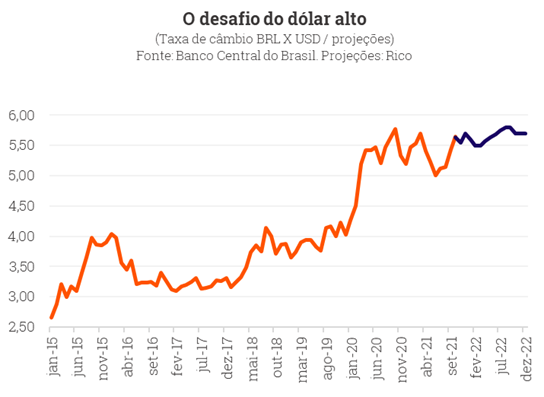

O desafio do dólar

“E o dólar, hein?”. Se nossa família moderna tivesse um economista, essa seria a pergunta que ele mais ouviria no ano que vem. Isso porque a nossa moeda (e o valor dela em relação ao dólar e outras moedas, consequentemente) deverá seguir bastante volátil e desvalorizada ao longo do próximo ano.

Por quê? Afinal, se aquilo que a gente mais vende para o mundo está com preços bastante altos (no caso, commodities), e seguimos com boa entrada de investimentos estrangeiros, no geral, não deveríamos ver nossa moeda valer mais? Além disso, com a taxa de juros subindo por aqui, não deveríamos também atrair mais capital estrangeiro – dados os juros mais baixos em outros países do mundo?

Sim, e não.

Isso porque, além de uma variável macroeconômica – ou seja, um fator que reflete movimentos como a entrada e a saída de dólares no país – a taxa de câmbio também é um ativo financeiro. Ou seja, pode ser comprado e vendido com o objetivo de retornos financeiros.

Assim, quanto maior o risco que é sentido ao se investir no Brasil, menor o valor que é atribuído à nossa moeda. Falamos mais sobre essa percepção de risco aqui, mas já adiantamos: tem a ver com o nosso cenário político-fiscal cheio de incertezas e a percepção de que o governo gastará muito mais do que pode, pressionando a inflação e o valor da nossa moeda.

De volta à nossa família, todos então vão querer saber do membro economista: como eu posso proteger meus investimentos de toda essa volatilidade na moeda, e do fato de que seguiremos com o real desvalorizado?

Simples: troque as palavras “comprar” ou “vender” por investir antes de dólar. Isso significa que, ao invés de buscar o momento certo para ter ou não o dólar na sua carteira, você deveria investir em ativos dolarizados por janelas mais longas com parcela do seu patrimônio e beber das vantagens que isso pode trazer para sua carteira.

Ativos dolarizados? São ativos que vão oscilar também conforme o dólar, como é o caso de ações internacionais dolarizadas. Aqui você mistura a rentabilidade da variação da ação com o câmbio (US$vsReal).

Nas nossas sugestões de investimento, a parcela internacional fica dedicada a renda fixa e variável em dólares, ou seja, ativos estrangeiros que são negociados em US$. Você pode construir essa parte da sua carteira por meio de fundos de investimento ativos internacionais, fundos de BDRs (recibos de ações estrangeiras negociados na B3), ETFs (fundos negociados na bolsa), BDRs diretamente ou acessando o mercado internacional por meio de corretoras especializadas.

A vantagem de investir por meio de veículos locais, que são todas essas opções com exceção da corretora internacional, é simplificar o processo de declaração do imposto de renda. Nessa página você encontra algumas dessas opções em destaque da plataforma da Rico.

Além disso, temos uma Seleção de Estrelas Globais para te ajudar a navegar pelo mar das BDRs na B3.

O desafio do próximo presidente

A melhor maneira que encontramos de descrever mais esse desafio que a família moderna enfrentará foi um roteiro. Afinal, todos já vimos esse capítulo, mas sempre parecemos esquecer o que acontece.

Cena 1: Aquecem-se os motores das discussões eleitorais nos almoços de domingo da família moderna. O ano de 2022 será ano eleitoral no Brasil.

Cena 2, take 1: Entre macarronadas e churrascos, os pais, primos, tios e irmãos discutem probabilidades de diferentes candidatos ganharem as eleições, e como poderá ser o país após mais um resultado eleitoral.

Cena 2, take 2: As opiniões se tornam acaloradas, até que aquele mais introspectivo solta:

– “Vocês nunca vão adivinhar quem vai ganhar. Estatística e pesquisas ajudam, mas não é nenhuma bola de cristal, afinal, política não é uma ciência exata. Então tratem de fazer o que sempre fizeram: votem com consciência, respeitem a opinião dos outros, e tenham cautela em todo o resto.”

Cena 3: Todos se calam.

Cena 4: Começa música de fundo, e frases escritas rolam sobre a tela (tipo Star Wars), com os dizeres:

As eleições ocorreram, como esperado. Felipe acertou o chute, mas perdeu a aposta que fizera com os amigos. Clara tentou controlar o voto de todos. Hailena esqueceu em quem votou, mas lembra que perdeu parte do que economizava com uma sugestão de investimento de Lucas, que “tinha certeza que o fulano ia ganhar”.

Alessandra votou, mas nunca saberemos em quem. O importante é que não se deixou levar pelo movimento de manada e pânico nos mercados, que já sabia que seriam voláteis naquele ano eleitoral (“sempre são, ela pensou”). Diversificou sua carteira de investimentos, e tocou a vida feliz com o funcionamento da democracia.

Resumo desse episódio: os personagens não se mexem. Como assim? Na nossa filosofia de investimento, a maior parte do patrimônio não é destinada para especulação no mercado.

Tentar acertar o resultado das eleições e posicionar os investimentos para ganhar com isso (caso estejamos certos), o chamado de “trade eleitoral” no mercado, não é uma prática que defendemos. Preferimos nos mantermos diversificados, com a carteira ajustada para o nosso perfil e objetivos de vida, e atravessar esse tipo de momento “pianinho”, sem muitas movimentações.

Às vezes a melhor decisão é não tomar decisão nenhuma. E aquele velho ditado “passarinho que pula demais leva chumbo” se encaixa muito bem aqui.

O desafio de “se tudo vai voltar mesmo ao normal”

Por fim, mas não menos importante, a família moderna infelizmente terá que enfrentar o desafio que mais desejava não precisar mais enfrentar com tanto afinco: a pandemia da covid-19.

A descoberta de uma nova variante com origem no continente africano (Ômicron) e o recrudescimento de novos casos na Europa levantou dúvidas sobre a consolidação da recuperação global e do efetivo período de “pós pandemia”.

Nos mercados, a possibilidade de uma nova onde de medidas de restrição de mobilidade voltou a acender a luz amarela sobre a normalização das cadeias de suprimento globais, sobre a volta das taxas de juros e estímulos ao normal, sobre a inflação perdendo força. Ou seja, sobre a normalização da economia global.

A efetividade das vacinas observada até agora na maior parte do mundo traz esperança para a nossa, e tantas outras, famílias modernas – como podemos ver no gráfico abaixo.

Mas a verdade é que proteger seus investimentos de eventos inesperados nunca deixou de ser essencial para nenhum membro da família, ainda mais em períodos como esse, quando o inesperado quase se tornou “rotina”.

Assim, para a família moderna não protagonizar uma série de tensa e até com tom de terror, o mais importante é manter a calma e não se desesperar. Dessa forma, nos mantemos racionais na maior parte do tempo e reduzimos as chances de decisões precipitadas, de acompanharmos “efeitos manada”, assim por diante.

Para esse tipo de “dor de cabeça”, o melhor analgésico segue sendo a diversificação. Ela justamente vai evitar que você tenha movimentos na sua carteira que te deixem desconfortável, auxiliar você a passar por esses momentos do ponto de vista financeiro e ajudar a construir um resultado satisfatório no longo prazo.

Os instrumentos financeiros são formas de consolidar seu patrimônio, proteger seu dinheiro da perda de valor no tempo causada pela inflação, e potencializar o crescimento do seu “bolo de dinheiro” – e não devem ser vistos como o principal fermento.

É justamente por isso que não é necessário termos pressa para obter os ganhos ou mesmo nos expor a riscos desalinhados ao nosso perfil de investimento. Os juros compostos e um bom portfólio fazem a mágica, e não a nossa habilidade (ou não) de prever o próximo episódio dessa série.

- A Vale é uma das principais empresas da bolsa brasileira e também foi a queridinha do mercado por muitos meses. Mas algo tem feito a ação cair no número de recomendações dos analistas.

- Conversamos com gestores e analisas do mercado para saber: Ainda vale investir na VALE3?

- Entenda nesse texto: o que a vale faz, motivos para não comprar a Vale, e motivos para compra-la

Um dos nossos relatórios aqui na Rico é o “Estrelas da Bolsa”. Essa cesta de ações mostra quais são as empresas queridinhas do mercado, segundo quem entende bem do assunto: analistas e gestores.

Por algum tempo, a mineradora Vale esteve no topo desse seleto grupo de empresas. Mas, recentemente, vem caindo em um dos nossos indicadores, que é a quantidade de analistas que recomendam a compra da ação.

VALE3 ainda vale a pena?

Por esse motivo, nas últimas semanas conversei com analistas e gestores do mercado financeiro para ouvir diferentes opiniões sobre essa gigante do mercado brasileiro.

Afinal, segundo nossa Estrategista-chefe, Betina Roxo, que foi analista de ações (inclusive de Vale) por muitos anos: “uma boa análise é como uma balança de equilíbrio, que te ajuda a entender o que pesa mais: os pontos positivos ou negativos. E um bom investimento é aquele que você constrói a sua própria tese.”

Vamos lá então? Vamos explicar:

- O que é a Vale e o que ela faz?

- Motivos para não comprar a Vale

- Motivos para comprar a Vale

O que é a Vale e o que ela faz?

A Vale é uma das maiores mineradoras do mundo, sendo uma das maiores produtoras de minério de ferro, níquel e cobre.

O minério de ferro é a matéria-prima essencial para a produção de aço, usado principalmente na indústria automotiva e na construção civil. Parafraseando um dos gestores que conversei, “o minério de ferro só serve para fazer aço; mas o aço serve para fazer tudo”.

O níquel, além de também ser usado na siderurgia para a produção do aço inoxidável, é um importante componente no processo de produção de baterias para veículos elétricos e outros usos. O cobre também pega carona nessa onda de eletrificação, por ser um dos melhores condutores de eletricidade. A onda de energia verde, com a substituição do uso de combustíveis fósseis, deverá aumentar a demanda por ambos os metais nas próximas décadas.

Feita a apresentação dos metais, vamos a empresa. O modelo de negócio da Vale pode ser dividido em 4 operações:

- Encontrar depósitos minerais

- Retirar o minério do depósito

- Tratar o minério extraído

- Transportar o minério para o seu cliente

Para investir em Vale é importante também entender a fase do ciclo de crescimento que ela se encontra. Hoje, a empresa está muito mais focada em reduzir a dívida, pagar as reparações por conta de Brumadinho e remunerar melhor os acionistas, através de recompra de ações e dividendos. Nem sempre foi assim. No auge de preços das commodities em 2006 e 2007, a empresa embarcou em um ciclo de investimentos muito fortes, que só acabou entre 2016 e 2017.

É pouco provável então que o foco da empresa mude nos próximos anos. Ou seja, hoje a empresa gasta mais esforço em retirar o minério (2) e fazer o transporte para a China (3) do que investindo em encontrar novos depósitos minerais (1).

E como ela ganha dinheiro?

Compreendido o modelo de negócio e qual o estágio atual da empresa, você só precisa entender o que “mexe o ponteiro” dos números da Vale. Hoje, quase 90% da operação depende do minério de ferro.

E quem é o grande consumidor hoje é a China. O país asiático consome atualmente mais da metade de todo aço produzido no mundo e, por isso, o desempenho das ações da Vale tem uma relação direta com a economia chinesa.

Além da grande dependência da China, que é sua principal compradora, a Vale depende muito do preço do minério no mercado, que pode impactar seus resultados, mesmo o seu minério sendo o de mais alta qualidade (e por isso com um preço superior ao minério “médio”).

Assim, podemos resumir um cenário positivo para Vale como: uma economia chinesa que demande aço para construção e produção industrial; e o preço do minério de ferro elevado. Entre o ano passado e boa parte desse ano, essas duas premissas estavam muito bem apresentadas, e isso se refletiu na cotação da ação:

Então, quais os motivos para não comprar Vale?

Olhando as recomendações dos analistas do mercado, 64% recomendam compra e 36% recomendam venda. Mas o que norteia a tese desses 36%?

Meu amigo João Lorenzi, analista da Encore, não está construtivo com o papel, e acredita não fazer sentido o investimento nos próximos meses. João conta que desinvestiu da vale quando a ação chegou na casa dos R$ 110,00 por acreditar principalmente na queda do preço do minério de ferro (que caiu pela metade).

“O governo chinês estava seguindo em frente com as ordens de cortar produção de aço no país substancialmente e a produção de aço, ou seja, a demanda de minério, do resto do mundo não tinha muito mais espaço para crescer porque os níveis de produção já estavam normalizados, versus 2019.”

“Além do macro relacionado à China e ao preço do minério, o retorno que poderíamos ter em VALE viria do micro da empresa:

(1) melhora operacional (principalmente custos e realização de preços);

(2) crescimento de volume e;

(3) pagamento de bons dividendos – quem não gosta né?!”

“Sobre os pontos (1) e (2) acima, não estávamos convencidos de melhoras operacionais nem de volume. Na verdade, acreditamos numa piora versos as expectativas anteriores, que se materializaram já no resultado do 3T21”, ele me disse.

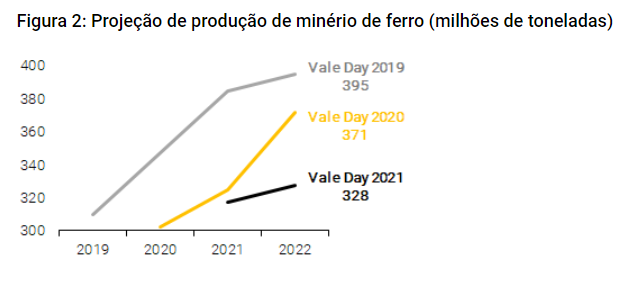

A Vale tem reduzido a expectativa do volume de produção de minério ano a ano no “Vale Day”, onde a empresa aponta suas diretrizes para os anos seguintes. Como mostram os analistas da XP neste relatório, tanto os custos operacionais aumentaram quanto o volume e sua expectativa reduziram.

“Numa empresa em que o micro não está indo bem, só nos resta o macro (preço de minério) para nos ajudar a ficarmos construtivos. Porém, não estamos otimistas com o preço do minério pelos próximos meses do jeito que as coisas vão.”

Segundo João, a redução no consumo de aço com o planejamento do governo chinês para as Olimpíadas no país, a redução do consumo interno de aço da China e a própria sazonalidade de fim de ano são motivos que o fazem acreditar que o preço do minério de ferro não deverá subir nos próximos meses.

“Agora, é bem importante destacar: claro que nosso ponto de vista está sendo mais sequencial e a Vale já está chegando num ponto de preço da ação em dólar que pode ser interessante revisitar o case”. Lembrando que a ação VALE3 deve ser observada em dólares, por conta do perfil exportador da empresa.

Fora isso, a Vale pode fazer sentido para você se você gosta de dividendos mais no longo prazo; ou consegue esperar um prazo mais longo porque acha que o minério está barato (não vemos isso claramente). Por enquanto, estamos negativos e cautelosos.”

E quais seriam os motivos para investir em Vale?

Conversando com outros analistas, incluindo o time especialista da XP, que têm compra para o papel, percebemos que podemos resumir em 3 motivos. Primeiro, a operação da Vale ainda é sustentável com o atual preço do minério. Apesar do resultado ruim desse trimestre (3T2021), alguns analistas apontam que, com o atual preço do minério, a empresa consegue ser uma grande geradora de caixa. Ou seja. a Vale é capaz de gerar dividendos aos investidores e ainda pode ter uma performance positiva no preço ao longo dos anos.

O segundo motivo seria o desconto atual dos múltiplos da Vale em relação aos seus concorrentes (Australianos principalmente.)

Multiplos?

Os múltiplos, como os mais famosos EV/EBITDA e Preço/Lucro, funcionam como o preço/m² de um imóvel. Se alguém fala para você “esse apartamento custa 1 milhão de reais”, como você sabe se está barato ou caro? Você olha o preço/m². E compara com o que? Com apartamentos comparáveis, que estão na mesma região, têm a mesma idade, ou até mesmo com o próprio valor do m² histórico daquele imóvel (apesar de ter que tomar cuidado com a conclusão já que, com o passar dos anos, mudanças na região que levem a valorização do imóvel podem alterar o patamar desse múltiplo).

Essa é a mesma lógica com o Preço/Lucro (que mostra quanto do lucro que a empresa deve gerar no ano em questão está refletido no preço da ação), EV/Ebitda (quanto do resultado operacional que a empresa deve gerar no ano em questão está refletido no valor da empresa) ou Preço/Patrimônio Líquido (quanto do valor contábil da empresa — calculado como valor de ativos menos valor de passivos no balanço — esperado para a empresa no ano está refletido no preço da ação).

Ou seja, quanto menor, melhor: se o múltiplo da empresa está abaixo do múltiplo do setor ou abaixo do seu valor histórico para aquela companhia, a ação está em um valor atrativo. Pela diferença na natureza de negócios de cada setor, indicamos olhar o EV/EBITDA para empresas de commodities ou exportadoras, já que essa métrica incorpora alguns números importantes para esse tipo de atividade, como endividamento e caixa da companhia.

Vemos as ações da Vale sendo negociadas a 2,9x EV / EBITDA 2022 (valor da empresa sobre Ebitda estimado para 2022), em comparação com seus pares globais a 3,5x, em média. O EV/EBITDA histórico dos últimos 5 anos é de 4,0x. Alguns fatores pesam no preço da ação fazendo com que investidores associem mais risco ao investimento na Vale do que em outras empresas.

Entre eles está o tema ESG (uma avaliação da consciência coletiva de uma empresa em relação aos fatores sociais e ambientais). Desde o acidente em Brumadinho a empresa tem assumido uma postura mais focada no tema.

A Vale tem o minério mais “verde” do mercado (menos poluente em relação aos seus pares e com menor custo de extração) e ainda tem potencial de melhora no tema ESG para se aproximar dos múltiplos de seus concorrentes hoje. Na divulgação de resultados do último trimestre a empresa inclusive apresentou mais detalhes sobre como irá se desfazer dos ativos de carvão, reafirmando essa postura mais focada no ESG.

Por que isso é importante?

Além da importância social e ambiental óbvia de uma empresa desse tamanho se preocupar com o tema, grandes investidores utilizam o ESG como um check list para seus investimentos. Ou seja, ter uma boa nota no ESG pode atrair grandes fluxos de dinheiro, aumentando a demanda por sua ação pela diminuição do risco percebido na companhia com melhores avaliações ESG.

O terceiro motivo é um possível cenário de melhora no cenário macroeconômico. Com uma possível demanda mais forte da China pelo minério, o impacto na Vale seria muito positivo por sua relação comercial com o país. Talvez essa demanda não cresça nos próximos meses, mas no atual “Risco vs Retorno” da empresa, ainda faz sentido, para parte dos gestores que eu conversei, manter a Vale na carteira.

Por fim, as empresas ligadas a commodities (matérias primas) são também uma forma de se proteger da inflação, tema que preocupa investidores em todo o mundo com os efeitos da Covid-19 na economia. Vale pode ser também uma posição mais defensiva a esse cenário de alta de preços.

Como mencionei no começo do texto, Vale está hoje na nossa carteira remendada Rico3 (novembro) com 10% da posição recomendada, levemente abaixo dos 12% que Vale representa na carteira teórica do IBOV.