- Palmeiras campeão pela segunda vez consecutiva e guardando “3 canecos” da Libertadores em sua estante, Andreas Pereira entregando o gol da decisão, e Abel Ferreira se torna o primeiro técnico estrangeiro a ser campeão da Libertadores duas vezes consecutivas a frente de um clube brasileiro;

- Pois é, não sabíamos de nada disso ainda na última sexta-feira, quando realizamos o nosso episódio especial do Coffee & Stocks, que foi justamente uma resenha sobre mercado financeiro e essa grande decisão;

- Os nossos convidados Walter Maciel, CEO da Az Quest, e Paolo Di Sora, CIO da RPS Capital, falaram sobre cenário e escalaram as ações que gostariam de ter no elenco para encarar um cenário que é tão tenso quanto o clima da final;

- Ah, e ambos escalaram a Petro! Confira o resultado desse papo aqui.

Sabemos que a decisão da Libertadores da América deste ano já passou, e para alegria da nossa querida Paula “Zogbuy”: o Palmeiras foi campeão pela terceira vez da competição. Num jogo eletrizante e que angustiou muito os torcedores palmeirenses e flamenguistas.

Porém, na última sexta-feira, antes de sabermos que o Andreas Pereira cometeria aquele erro que entregaria o taça nas mãos alviverdes, tivemos um episódio especial do Coffee & Stocks. Fizemos um bate-bola sobre mercado financeiro fazendo paralelo com a final da Libertadores.

Recebemos como convidados Walter Maciel, CEO da Az Quest, e Paolo Di Sora, CIO da RPS Capital, ambos com bastante experiência no mercado financeiro e torcedores fanáticos dos dois clubes que disputaram essa final. Além de falar sobre cenário, eles escalaram as ações que fariam parte do seu time para disputar um jogo no nível dessa decisão e do cenário complicado que vivemos.

Ah, e alerta de spoiler: entre outras empresas, ambos escalaram a Petrobras para o time e com justificativas muito similares. Quer saber como foi o papo? Então confere o resultado dessa resenha na integra aqui:

- Com os problemas de distribuição e a inflação, a Black Friday será muito importante pra medir a confiança do consumidor no Brasil e no mundo.

- O Índice das empresas do consumo ( ICON ) registra queda de quase 20% desde o começo do ano.

- Empresas como Magazine Luiza sofrem ainda mais com 65% de queda em 2021.

- Confira as 5 empresas que enxergamos potencial nesse setor que tem caído tanto nos últimos meses.

A Black Friday chegou! Por um lado, muita gente aproveita esse dia para fazer as compras que tinha planejado durante o ano. Por outro, o consumidor já deve ter percebido que que a Black Friday desse ano está um pouco diferente.

Com a inflação e os problemas de distribuição causado pela Covid-19, as vendas do varejo nessa data serão bastante importante pra medir a confiança do consumidor no Brasil e no mundo.

E como andam as ações desse setor? O índice ICON, que reúne empresas do setor de consumo, registra queda de quase 20% em 2021. Em meio à queda, algumas se destacam ainda mais, como é o caso de Magazine Luiza (MGLU3, -65%) e Via (VIIA3, – 44%), e o investidor pode se questionar se essas empresas não estão baratas além do que seria justo no atual momento.

Principalmente o e-commerce anda sofrendo com as perspectivas negativas para o cenário macroeconômico nos últimos meses. Juros altos e inflação passando de 10% no acumulado em 12 meses podem ser vistos como os principais vilões aqui: as pessoas ficam mais estimuladas a investir, e acabam gastando menos porque, além dos preços pressionados, o dinheiro anda perdendo valor de forma mais acelerada.

Esse, no entanto, está longe de ser o fim da linha para o setor de varejo. Em meio à queda generalizada na bolsa brasileira, ainda existem nomes com boas perspectivas e que devem passar bem pelo período de festas. Nesse cenário, se destacam empresas com bom posicionamento de mercado, com margens menos pressionadas e que se beneficiam de um ambiente competitivo.

Pensando isso, selecionamos 5 ações de empresas de varejo que estão descontadas (ou seja, com múltiplos baratos em relação aos seus pares) e que podem ser boas opções para sua carteira.

Descontadas? Múltiplos? Quando vamos dizer se uma ação está cara ou barata, não olhamos apenas o preço dela, mas sim os seus múltiplos. Os múltiplos, como o Preço/Lucro, funcionam como o preço/m² de um imóvel. Se alguém fala para você “esse apartamento custa 1 milhão de reais”, como você sabe se está barato ou caro? Você olha o preço/m². E compara com o que? Com apartamentos comparáveis, que estão na mesma região, têm a mesma idade, ou até mesmo com o próprio valor do m² histórico daquele imóvel (apesar de ter que tomar cuidado com a conclusão já que, com o passar dos anos, mudanças na região que levem a valorização do imóvel podem alterar o patamar desse múltiplo). Essa é a mesma lógica com o Preço/Lucro (que mostra quanto do lucro que a empresa deve gerar no ano em questão está refletido no preço da ação). Ou seja, quanto menor, melhor: se o múltiplo da empresa está abaixo do múltiplo do setor ou abaixo do seu valor histórico para aquela companhia, a ação está em um valor atrativo.

Acesse aqui nossas recomendações de varejo!

- Na nona edição da parceria entre a Rico e a Giant Steps, examinaremos as mudanças na indústria de gestão ao longo dos últimos anos.

- A revolução da informação, dados alternativos, velocidade e volume de dados além da capacidade humana.

- Você está preparado para o futuro?

- Entenda melhor aqui!

Observação: Deixamos em negrito todos os trechos mais importantes desse texto para flexibilizar e facilitar a leitura – e para que, em alguns poucos minutos, você possa captar a essência do que discutimos aqui.

Os gestores de fundos multimercados, ou “hedge funds”, como eram chamados em sua origem, sempre foram rodeados de mistérios. Muitas vezes, eram considerados gênios financeiros, que utilizavam suas mentes brilhantes para antecipar movimentos do mercado financeiro – e tomar decisões ousadas capazes de derrubar bancos centrais e gerar retornos altíssimos aos seus investidores.

Dezenas de biografias foram escritas e alguns livros, como Market Wizards, de Jack D. Schwager, se tornaram livros de cabeceira para aspirantes à gestores. Contudo, a indústria vem mudando bastante.

Mudanças na gestão de fundos

Talvez poucas pessoas tenham percebido, mas muitos gestores de fundo têm saído de cena. Inclusive, alguns profissionais citados nesses livros de referência do mercado deixaram de atuar ou mesmo fecharam seus fundos. A pergunta que fica é: estaríamos entrando em um mundo novo onde os gestores já não possuem o mesmo protagonismo?

A resposta na verdade tem pouco a ver com eles, e tudo a ver com uma nova commodity, que surgiu silenciosamente e hoje já é reconhecida como o novo petróleo: dados.

O papel do gestor de fundo multimercado

Para entendermos o impacto dos dados na transformação do mercado financeiro, primeiro precisamos entender o que efetivamente faz um gestor de um fundo multimercado.

Um gestor multimercado precisa ser capaz de analisar uma quantidade enorme de informações e de variados tipos. Como esse gestor possui a liberdade de atuar/operar em qualquer mercado, de juros a commodities, e em qualquer país, ele precisa estar tremendamente bem informado antes de montar uma posição.

Como exemplo do que o gestor necessita analisar, podemos citar desde dados fundamentalistas de empresas até indicadores econômicos de um país, os preços do mercado ao redor do mundo, as notícias e até mesmo boatos.

Além disso, a posição a ser montada pode ser a favor (comprado) ou contra o mercado (vendido), o que aumenta ainda mais o nível de complexidade do seu trabalho.

Assim, toda e qualquer informação é importante para esses gestores de fundos. A questão que surge então é: se desde o início dos primeiros fundos multimercados o gestor já deveria estar bem informado, por que estamos falando sobre dados somente agora?

A Revolução da Informação

Os dados vêm ganhando atenção crescente nos últimos anos porque estamos passando por uma verdadeira revolução nas últimas duas décadas.

Se voltarmos no tempo até a abertura do primeiro hedge fund do mundo, que surgiu em 1949, notaríamos que a única forma de estar informado era lendo o jornal ou conversando com uma pessoa conhecida.

Sem internet, era impossível trabalhar com informação em tempo real. Os dados que chegavam até as pessoas eram previamente analisados (ou, num termo mais técnico, processados) por jornalistas ou por intermediários, e isso levava tempo – algumas horas ou até mesmo dias. Além disso, a quantidade de dados era insignificante perto do que temos hoje.

Não acredita? Faça o exercício de procurar na internet por um jornal de 70 anos atrás. Você encontrará apenas poucas páginas e a maioria das informações serão sobre acontecimentos locais, pouco relevantes para o mercado financeiro.

Era, portanto, uma realidade com grande limitação de dados e toda a informação disponível foi verificada (e interpretada) antes de chegar até você – chamados, portanto, de dados processados.

Dados processados facilitam porque já são tratados previamente, de forma que as fontes já foram checadas (em tese) e você pode confiar na sua validade como informação, um prato cheio para um gestor capaz de “ligar os pontos”. Com base nisso, aqueles que eram geniais floresceram, e seus fundos geraram retornos inimagináveis.

O Quantum Fund, citando um exemplo conhecido, gerou retornos de 20% ao ano por quase 4 décadas sob a tutela de George Soros. Nos últimos anos de sua operação, porém, o fundo deixou de performar e um novo tipo de gestão emergiu.

Surgimento de uma nova metodologia

No início de 1990 o fundo Medallion começou a criar um nome em Wall Street. Diferente dos gestores especialistas em economia e negócios que existiram até então, o gestor desse fundo era um brilhante matemático.

Jim Simons falava sobre o uso de estatística para replicar as estratégias de investimento que, até então, eram feitas intuitivamente. O motivo para isso, que apenas Simons percebeu, era que o volume de dados e a velocidade com a qual estes eram criados crescia exponencialmente. Apenas a intuição não seria suficiente – logo, era preciso se adaptar.

Não era mais vantajoso aguardar até que uma informação fosse tratada e verificada para que pudesse ser utilizada, dada a aceleração do mercado. Simons, pioneiro, passou a perseguir informações mais rápidas, diretamente na fonte.

Ao invés de aguardar um relatório sobre uma ação, confeccionado por um analista na área de Research de um banco, os gestores passaram a receber, de forma digital, todos os demonstrativos financeiros de uma empresa. Esses são os chamados dados brutos.

Acessar o dado na fonte diminuiu consideravelmente o tempo necessário para começar a desenvolver uma análise sobre uma empresa e, por isso, representava uma grande vantagem competitiva.

Desafios de lidar com dados brutos

Apesar da rapidez da informação, dados não tratados demandavam muito trabalho até que pudessem ser utilizados. Então, os gestores se viram com um problema oposto ao do passado: tinham informação demais, e sem tratamento.

Um novo desafio surgiu, já que o ser humano não consegue processar um volume gigante de dados com tanta rapidez ou qualidade (sem vieses subjetivos). Como resolver isso? Você certamente já está pensando no segredo: o uso da tecnologia.

Os gestores tradicionais, que ignoraram a evolução do mercado e preferiram apostar nos dados processados, experimentaram uma extinção em massa nos últimos 20 anos. Os que apostaram em dados brutos floresceram e receberam o nome de “quants”.

Estes fundos utilizam a tecnologia para processar dados de maneira muito mais rápida e objetiva. Entretanto, o mercado continua evoluindo e estamos, novamente, adentrando em desafios inéditos: os dados brutos, analisados por várias camadas de tecnologia, já estão ficando lentos demais.

Entram os Dados Alternativos

Imagine que um gestor administra alguns bilhões de dólares em um hedge fund. Com auxílio de tecnologia, ele é capaz de receber o balanço de uma empresa e analisá-lo em questão de segundos, identificar falhas e calcular um preço justo para a ação.

O gestor se sente à frente do seu tempo. Mas, na realidade, está alguns meses atrasado. Quem aguardou o balanço de uma empresa ser publicado, esperou até que os dados do trimestre estivessem disponíveis para todos.

Então, o gestor estaria confiando que sua capacidade de calcular o preço justo da empresa é superior a de todo o mercado. Afinal, só assim ele poderia montar operações de lucro em relação aos demais investidores.

Na verdade, é preciso pensar que nem tudo se limita aos dados do balanço, pois há uma sequência de acontecimentos que resultaram naquelas informações. Ou seja, ao longo do trimestre, a empresa teve altos e baixos, que o gestor pode não ter acompanhado.

A tecnologia como forma de se antecipar ao mercado

Por outro lado, os gestores munidos de mais tecnologia foram capazes de acompanhar mais de perto os acontecimentos relevantes. Isso porque eles não trabalham mais com dados processados ou mesmo com dados brutos, mas sim com dados fabricados (ou alternativos). Esses dados são construídos pelo próprio gestor, e ninguém mais tem acesso à eles.

Por exemplo, em questão de milissegundos, um algoritmo de reconhecimento facial que analisa um discurso do presidente Trump é capaz de identificar a veracidade do que é dito, podendo determinar o teor do discurso e antecipar o seu impacto no mercado antes mesmo que o discurso acabe.

De forma semelhante, um drone é capaz de identificar volume de petróleo sendo transportado por um navio tanque semanas antes do desembarque no porto e algoritmos de machine learning podem inferir, através da leitura de mensagens em mídias sociais, a negatividade ou positividade das pessoas em relação à um governo ou empresa.

Com a tecnologia cada vez mais presente no dia a dia das pessoas, absolutamente tudo o que se vê ou faz na internet se transforma em dados. Então, essas informações podem ser analisadas por gestores para tomar decisões antes de qualquer outro.

Conclusão

Como você viu, os modos de gestão tradicional estão se modificando.

Antigamente, o gestor que tinha sucesso era aquele que olhava o mercado financeiro e conseguia montar as peças do quebra cabeça apenas com a sua própria intuição. No jogo de hoje, o quebra cabeça é tão extenso que não é possível montá-lo por completo, apenas algumas pequenas seções dele de cada vez.

Consequentemente, a vantagem competitiva está com quem consegue organizar as informações com a máxima eficiência. Quanto mais investimentos forem feitos e mais tecnologia for utilizada, mais seções serão esclarecidas e estarão à disposição do gestor.

O gestor que acredita que ler jornal é suficiente está acreditando que consegue montar um quebra cabeça de infinitas peças segurando apenas 10 delas na mão. A provocação que fica então é: quantas peças o seu gestor está enxergando?

- Chegou a Black Friday! Hora de aproveitar descontos nas compras que você precisa fazer antes do fim do ano

- O que? Você está sem dinheiro? Nada de se endividar então!

- Confira aqui como se organizar para garantir que as finanças estejam em dia na próxima Black Friday (ou outra data de descontos da sua preferência)

A Black Friday está chegando aí (na verdade, a Black Week já está rolando na Rico, e imperdível). Eu pretendo aproveitar para comprar algumas coisas que estão há meses na minha lista, e que agora os preços caíram. E você?

Claro, em datas como essa, quando as lojas correm para oferecer os melhores descontos possíveis, é muito importante evitar compras desnecessárias! Não se endivide para comprar nada que seja opcional.

Por outro lado, para itens essenciais ou importantes na sua rotina, é melhor comprar com desconto do que pagar o preço cheio, né?

Só que fazer muitas compras em uma mesma data normalmente não cabe no orçamento. Hoje vamos ajudar você a aproveitar as oportunidades sem prejudicar o andamento das finanças.

O primeiro passo é se organizar

Se você acompanha sempre a Riconnect, talvez saiba que existe uma regra de bolso, chamada de 50-30-20. Ela sugere o seguinte: para cada 100 reais que você receber (seja salário ou outras fontes de renda), separe 50 para os seus gastos essenciais, 30 para prioridades financeiras e investimentos e 20 para lazer e compras pontuais: aquele jantarzinho, a bolsa-desejo, etc.

Você pode adaptar esses valores à sua realidade. Se 60-20-20 funcionar melhor para você, vá em frente! O importante é ter essa organização definida e evitar fugir da regra.

Agora entra a parte mais importante: o que fazer com a parcela das “prioridades financeiras”.

É esse o dinheiro que você vai investir – e meu conselho é que uma parte dele fique aplicado na chamada Reserva de Oportunidade. É ela que vai garantir suas compras na Black Friday 2022.

Esse investimento é diferente da Reserva de Emergência, feita, como o nome já diz, para emergências e situações inesperadas. É uma quantia separada, que devemos investir em ativos fáceis de resgatar para ter sempre à mão quando aparece uma oportunidade – seja de compra, seja de outros investimentos muito vantajosos e que não aparecem todos os dias.

Como os nomes já indicam, elas também têm uma ordem certa para ser compostas: busque fazer primeiro a sua reserva de emergência, com um valor equivalente a 6 meses dos seus gastos fixos, e, só depois de ter essa segurança, componha a reserva de oportunidade. É a melhor forma de garantir um dinheiro disponível para datas como a Black Friday sem precisar se endividar!

Onde investir a reserva de oportunidade?

Só que reservar não é sinônimo de deixar de investir! Nada de deixar esse dinheiro perdendo da inflação.

Nos dois casos, as alternativas de investimentos são bem parecidas. Como você nunca sabe quando vai querer usar esse dinheiro, ele deve ser aplicado em produtos financeiros seguros e com liquidez – ou seja, que permitem resgate rápido sem grandes riscos de desvalorização.

No mercado brasileiro, existem 3 boas alternativas que oferecem essa segurança e essa rapidez no resgate. São as seguintes:

- Tesouro Selic: o título público do Tesouro Direto atrelado à taxa básica de juros, a Selic. Ele rende 100% da Selic e permite resgate em um dia

- Fundos DI: fundos de investimento que aplicam principalmente no próprio Tesouro Selic. Busque fundos desse tipo com taxa zero, como o Trend DI Simples, da Rico.

- CDBs com liquidez diária, rendendo próximo a 100% do CDI: CDBs são títulos bancários. Quem investe, está emprestando dinheiro para um banco visando receber de volta com juros. Muitos desses títulos podem ser resgatados em um dia, se tornando alternativas para as reservas de emergência e oportunidade. Mas cuidado: procure sempre taxas próximas a 100% do CDI (que equivale a mais ou menos o mesmo que a Selic) e busque saber se o banco por trás daquele título tem uma operação sólida.

(Por Evandro Lima, analista técnico da Rico)

- Swing trade é uma forma de operar com ações no curto prazo, mas em períodos mais longos que um dia

- Mas a maioria das pessoas que investem dessa forma vivem numa bolha

- Entenda como nesta Terça Trader

Fala, caro leitor, tudo bem?

Hoje falarei sobre uma situação em um tipo de operação bem praticada pelos traders, que visam ganhos no curto prazo: o swing trade. Você sabia que pode estar operando dentro de uma bolha sem perceber? Já pensou sobre isso?

Primeiro, vamos definir o swing trade: é um tipo de operação com duração de mais de um dia e que normalmente se encerra num prazo de até um mês.

Para fazer esse tipo de operação, os traders estudam a movimentação de preços através de uma plataforma gráfica (confira as plataformas gráficas disponibilizadas pela Rico) e utilizando um período diário ou de 60 minutos.

É bem comum começar a fazer swing trade pelas ações, até porque a lista é bem grande: existem mais de 400 empresas listadas na B3 e uma boa parte delas com alto número de negócios no dia, o que facilita o trade.

Só que muitos, com o passar do tempo, acabam se fechando nelas e esquecendo que existem outros ativos além das ações, que podem ser explorados. É assim que os traders entram em uma bolha e não percebem.

Atualmente, vivemos momentos difíceis em nosso mercado local, muitas incertezas se passam e teremos um ano de 2022 com muita disputa eleitoral o que eleva a volatilidade tornando essas operações de curto prazo mais difíceis (COM AÇÕES).

Destaquei a palavra ações para mostrar que não é só com elas que podemos fazer swing trade. Tá na hora de furar dessa bolha!

Se o mercado nacional está difícil, que tal olhar para outros mercados lá fora? Hoje, através dos BDRs, podemos também negociar ações internacionais daqui mesmo do Brasil, pela Rico e através da B3.

No Brasil, vivemos incertezas maiores que a média mundial, com eleições a caminho e o risco fiscal lá no alto, como explicamos no De Olho No Mercado. Lá fora o momento é bem diferente: Estados Unidos e Europa seguem renovando as suas máximas e com menos turbulência à vista em 2022, o que tornam as coisas mais previsíveis e a volatilidade menor.

Já temos mais de 800 BDRs para escolher na B3, e todos os investidores podem investir. Muitos desses ativos ainda carecem de liquidez, dificultando o swing trade, mas vários podem ser “treidados”, como Apple, Google, Coca-Cola, Facebook, Amazon, Mercado Livre, entre outras, só pra trazer alguns nomes conhecidos.

Será que você não está vivendo dentro desta bolha no swing trade? Hora de sair dela, que tal?

Caso queira investir para o longo prazo, confira a lista dos BDRs recomendados para investir agora na nossa Seleção Estrelas Globais, dentro do combo Estrelas. Veja também quais são as empresas internacionais que fazem parte da nossa carteira recomendada gratuita, a RICO3.

Vou ficando por aqui. Espero que vocês tenham gostado.

Te convido para me acompanhar diariamente nas lives Primeiros Passos, de segunda a sexta das 8h às 8h45 no youtube: https://www.youtube.com/c/EvandroLima

E também fazer parte do meu grupo de iniciantes no Telegram: https://t.me/iniciandonabolsa

E claro no nosso canal Rico Trader: https://t.me/ricotradervc

Até a próxima!

- Já ouviu falar da Petrorio (PRIO3)? A maior petroleira privada do pais é uma das empresas que mais valorizou na bolsa nos últimos 5 anos;

- Segundo João Lorenzi, analista da Encore Asset, a empresa ainda tem muito a crescer e está entre as suas preferidas do setor;

- Com a queda da ação no último mês, ela está no radar do analista e também deveria estar no seu, segundo ele;

- Assista o Coffee & Stocks sobre PRIO3 com João Lorenzi!

João Lorenzi, analista de commodities da Encore Asset contou no último Coffee & Stocks sobre uma das empresas que tem chamado a atenção do investidor da bolsa brasileira, a Petrorio(PRIO3). João conta como a empresa, que está entre as suas preferidas do setor de Energias, gera valor para seu acionista e o potencial que ainda têm no mercado mesmo depois de uma alta de mais de 6400% em 5 anos.

A Petrorio (PRIO3) aproveita uma politica de desinvestimento da Petrobras(PETR4) para revitalizar pequenos poços de petróleo dos quais a gigante petroleira( e outras gigantes mundiais) não desejam mais administrar, por meio de uma gestão eficiente para alongar sua vida útil de produção.

Segundo João, a queda recente, de cerca de 18% no último mês, da PRIO3 faz parte da movimentação normal de mercado para essa empresa que tende a ser mais volátil dada a sua proposta de crescimento. Inclusive, podendo ser uma oportunidade de entrada no investimento, considerando um investimento a longo prazo.

Quer saber mais sobre PRIO3? Assista o programa completo abaixo:

- Os “FIAgro” são a novidade do mercado de Fundos Imobiliários, mas muitos investidores ainda estão tentando entender como eles funcionam.

- Não se preocupe! Aqui, contamos quais as diferenças, vantagens e riscos desse novo tipo de FII.

- E se você acha que está na hora de sair correndo da renda variável, leia o texto até o final: vamos mostrar como esses fundos listados podem se beneficiar no cenário atual de inflação pressionada e elevação da taxa de juros.

Se você é nosso leitor de longa data, já deve ter acompanhado vários textos nossos sobre Fundos Imobiliários (FIIs) por aqui (caso contrário, é só clicar ali atrás). Esse tipo de investimento surgiu em 1993 no Brasil, mas se tornou realmente popular nos últimos anos. Atualmente, mais de 1,5 milhão de investidores já tem uma parte da sua carteira de investimentos em FIIs.

Com esse crescimento, o mercado tem se desenvolvido cada vez mais. Os fundos passaram a ser mais negociados e se tornaram mais líquidos, enquanto o investidor também se tornou mais experiente. Essa dinâmica deu espaço para que novos tipos de FIIs fossem criados, oferecendo diversas opções dentro dessa classe de ativos.

A mais recente novidade (com o perdão do pleonasmo) são os FIAgro. Não sabe o que é isso, nem quais as vantagens ou desvantagens em relação aos FIIs tradicionais e à sua carteira de investimentos? Só rolar pra baixo, que estou aqui pra isso!

O que é um FIAgro?

Primeiro, é importante a gente pontuar que existem 3 tipos de FIAgro: os FIIs, os FIPs e os FIDCs. Nesse texto, vamos focar no FII, já que deve ser o mais popular entre os três.

O FII FIAgro é bem parecido com um fundo imobiliário tradicional. Entretanto, esse investimento é voltado para os ativos imobiliários ligados ao setor agropecuário, seja ele de natureza imobiliária rural ou de atividades relacionadas a produção do setor.

Ou seja, o investimento do fundo pode tanto ser feito para a aquisição de terras ou locais para armazenamento, quanto de dívidas associadas ao mercado do agronegócio (como CRAs, LCAs ou debêntures do setor, por exemplo), além de outros investimentos associados a cadeia produtiva do agronegócio.

O que difere um FIAgro de um FII “convencional”?

O FIAgro tem muitas semelhanças com os fundos imobiliários, com algumas alterações nas suas regras para que o produto se torne mais adequado com a dinâmica do setor agropecuário. De início, já posso te tranquilizar que eles também são isentos de Imposto de Renda no seu rendimento para a pessoa física, seguindo as mesmas regras dos Fundos imobiliários.

Entretanto, diferente dos FIIs convencionais, não há obrigatoriedade de distribuir ao menos 95% da renda do fundo semestralmente. No caso, essa distribuição pode ser regulada pelo próprio gestor no regulamento do seu fundo.

Isso significa que aquele famoso “pinga-pinga” na (sua) conta mensalmente não é obrigatório para os FIAgro, apesar dessa “boa prática” poder ser adotada pelo gestor do FIAgro para atrair os investidores com esse perfil.

Fora isso, o FiAgro também segue a regra de cobrança de imposto no caso da venda da cota com lucro, onde o investidor deve recolher o imposto referente a 20% do lucro via DARF no mês seguinte à venda da cota.

Por que investir em FIAgro?

De início, podemos destacar a exposição ao setor do agronegócio. Como comentei nesse texto, o setor representa quase 30% do PIB do Brasil, e tem boas perspectivas para crescimento nos próximos anos (não estando necessariamente relacionado aos ciclos econômicos que vemos na economia doméstica). Além disso, vale destacar a exposição do setor ao dólar e ao início da cadeia produtiva (commodities)- o que provém boas proteções contra a inflação e oscilações da nossa moeda.

Esses motivos já são o suficiente para considerar o investimento no setor de agronegócio de forma geral.

Quando tratamos especificamente dos FIAgro, porém, temos também outras vantagens. A diversificação é a primeira delas. Ter sua carteira de investimentos em FIIs muito ou totalmente exposta a um único setor é uma fragilidade desnecessária para os seus investimentos.

Aqui, vale destacar o que observamos com os FIIs de shoppings. Essa categoria de FIIs tornou-se a “queridinha” da classe, diante de perspectivas com o aquecimento da economia, logo antes do mundo ser arrastado pela Covid-19. Quem se expôs de forma desbalanceada a esse investimento que “não tinha como dar errado”, viu uma queda forte nos seus rendimentos – queda que talvez poderia ter sido compensada se houvesse uma maior diversificação de ativos, mesmo ainda entre categorias de FIIs.

Outra vantagem é a acessibilidade, considerando a exposição ao setor de agronegócio. Assim como os FIIs tradicionais são para imóveis convencionais, é muito mais acessível comprar uma cota de um FIAgro do que comprar uma fazenda, ou investir em uma dívida do setor imobiliário rural. Tanto por ser mais barato (podendo ser encontradas opções de investimento a partir de R$10,00), quanto por ser menos burocrático – uma vez que é negociado em bolsa.

Mas com a taxa de juros alta, vale investir em renda variável?

Com a alta da taxa de juros (conforme te contamos tudo aqui), muitos investidores têm corrido da renda variável para investir em renda fixa. Porém, essa corrida pode acabar deixando bons investimentos pelo caminho na renda variável, se não soubermos como procurar.

A maioria dos FIAgro hoje são compostos por CRAs (Certificado de Recebíveis do Agronegócio ), investimentos em renda Fixa atrelados normalmente ao CDI (taxa que acompanha a taxa básica de juros, a Selic) ou mesmo ao IPCA(nosso principal índice de inflação).

Desta forma, conhecendo bem seu investimento, o FiAgro pode ser uma posição na sua carteira que tanto se beneficia da elevação da taxa de juros, quanto te protege da alta de preços, garantindo ganhos acima da inflação.

Qual o principal risco do FIAgro?

Considerando sua semelhança com os FIIs, os FIAgro possuem a maioria dos riscos que destacamos quando pensamos no seu “primo” mais conhecido. De maneira geral, esses riscos são:

- Risco de crédito – a falta de capacidade de algum devedor não conseguir pagar suas obrigações.

- Risco de Liquidez -A dificuldade de vender o investimento por falta de demanda

- Risco de mercado – condições macroeconômicas, políticas locais ou internacionais, alterações de preço.

- Risco de governança – Risco associado a gestão e/ou má conduta de negócios.

- Risco de concentração – Fundos com apenas um ativo ou poucos locatários

Nesse texto eu comento 5 pontos para ajudar a se proteger desses riscos.

Além desses, os FIAgro tem mais um risco a ser considerado: o risco climático. Como o setor do agronegócio está intimamente ligado a eventos climáticos (como frio/calor excessivos, secas, muita chuva etc), isso pode impactar sua geração de lucro de empresas ligadas a determinados FIAgro.

É evidente que os FIIs convencionais também estão expostos ao risco de um evento climático inesperado, como uma enchente, mas esse risco é consideravelmente maior quando pensamos na produção agrícola e pecuária.

Porém, respeitando um investimento do tamanho certo para o seu perfil e com uma carteira bem diversificada, o FIAgro pode se tornar um bom novato na carteira de investimentos do brasileiro. Se quiser ouvir um pouco mais sobre o assunto e conhecer o gestor de um FIAgro, assista a live que fiz ontem sobre o tema.

por Fernanda Guardian – Analista de criptoativos na Levante Investimentos

- 10 pontos que você precisa saber sobre a criptomoeda antes de investir.

- Conheça desde sua origem até os pontos mais importantes para o futuro da cripto moeda.

- As variações de preço do Bitcoin são aleatórias? Leia o texto até o final para descobrir quais os principais indicadores desse ativo.

1- O Bitcoin foi uma resposta à crise financeira de 2008

Você provavelmente já era nascido(a) e deve se lembrar da crise de 2008, considerada a pior crise financeira desde 1929.

A crise de 2008 começou em razão da especulação imobiliária nos Estados Unidos. Foi a chamada bolha, causada por um aumento expressivo nos valores dos imóveis. A elevação dos preços levou ao colapso do setor, pois a supervalorização dos imóveis não foi acompanhada pela capacidade financeira dos cidadãos de arcar com os custos de suas hipotecas. Com o aumento dos juros, as hipotecas acabaram não tendo a liquidez esperada levando à riscos de calote de empréstimos hipotecários de alto risco, também chamados de subprime.

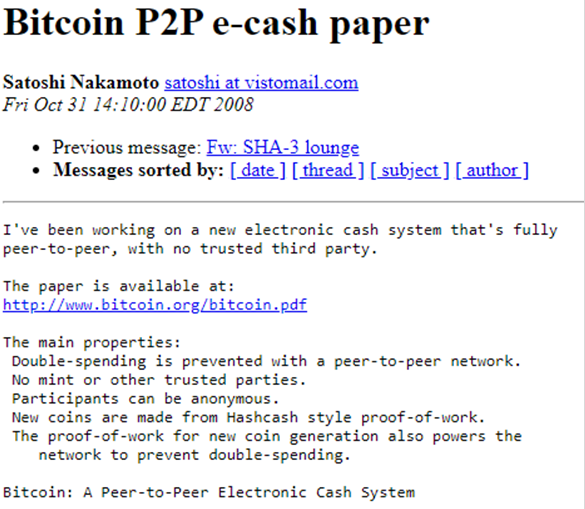

A crise fez com que algumas pessoas confiassem mais no Bitcoin do que no sistema financeiro convencional, porque o “dinheiro real” provou não ser confiável. O white paper do Bitcoin foi publicado por Satoshi Nakamoto – criador da criptomoeda que usou esse pseudônimo para se manter no anonimato – em um fórum de criptografia em 2008. De acordo com Satoshi (que ainda está para ser identificado), o Bitcoin é “uma versão puramente ponto a ponto do dinheiro eletrônico que permite pagamentos on-line de uma parte para outra sem passar por uma instituição financeira.”

2- Moeda descentralizadas

O bitcoin não pertence a um governo ou a alguma empresa. O Bitcoin é uma moeda e também um sistema de pagamentos.

O Bitcoin funciona como um dinheiro comum, assim como dólar, euro ou real, mas não é uma moeda ligada à nenhum governo ou banco. As transações feitas em Bitcoin são mediadas por computadores ao redor de todo o mundo, chamadas de “transações ponto a ponto” ou peer to peer (P2P). Mineração é o processo de validação das transações, e os usuários que validam são chamados de mineradores. O incentivo para manter a rede em funcionamento é que, validadas as transações, os mineradores recebem bitcoins como recompensa.

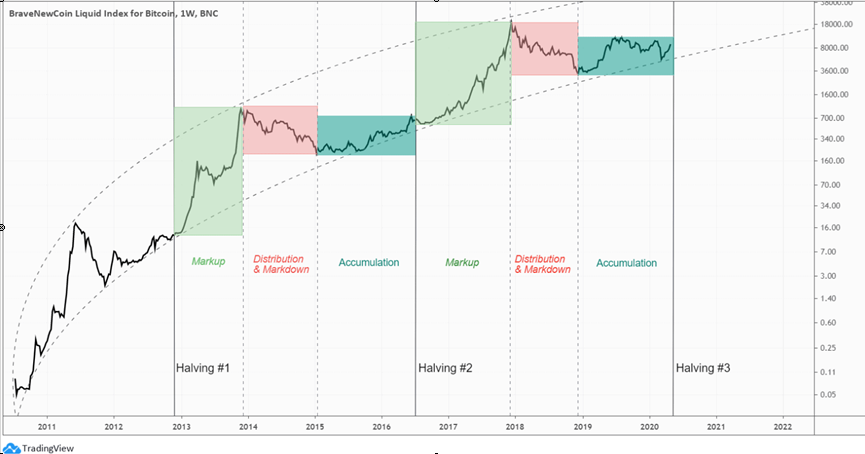

3- Ativos cíclicos

A cada 4 anos, as recompensas para os mineradores são reduzidas pela metade, o que influencia nos preços do Bitcoin.

O Halving (do inglês “Half”, que significa metade) é o processo que acontece a cada 4 anos e que reduz pela metade a recompensa gerada pela rede para o trabalho dos mineradores. Esse processo influencia nas quantidades de novas moedas que circulam no mercado, o que por lei da oferta e da demanda, interfere na cotação do Bitcoin.

A cada 4 anos, uma vez ocorrido o Halving, o Bitcoin entra em um ciclo de alta. Um dos motivos das altas históricas do Bitcoin em 2021 foi o último Halving que ocorreu em 2020. Por ser um ativo cíclico, é importante não cair na ilusão de que o Bitcoin subirá para sempre em linha reta: esse entendimento do ciclo econômico permite uma melhor alocação do ativo.

4- Escassez e valorização no longo prazo

Fórum onde Satoshi Nakamoto publicou sobre as propriedades do Bitcoin, no dia 31 de Outubro de 2008, às 14:10

Detalhes técnicos do projeto

Diferente de moedas fiduciárias como dólar, euro ou real, o Bitcoin é uma moeda digital que não pode ser impressa de forma infinita. Uma das propriedades do Bitcoin é a sua escassez. Ao todo, existem apenas 21 milhões de unidades a serem mineradas. Como qualquer ativo escasso, esse limite de emissões implica valorização no longo prazo, embora essa valorização não seja em linha reta.

5- Divisibilidade

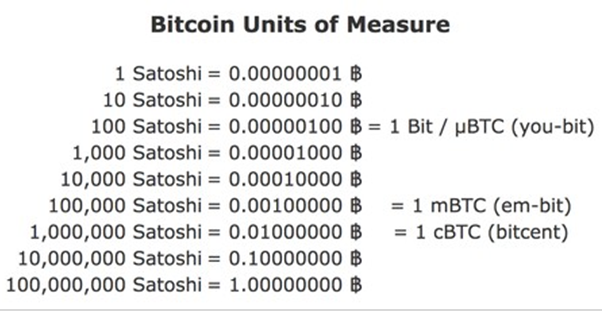

Uma propriedade essencial do Bitcoin como forma de pagamento.

No momento em que escrevo este texto, 1 BTC equivale à R$289mil.

As recentes máximas históricas do Bitcoin podem levar à dúvida de que uma pessoa precisa ter, por exemplo, mais de R$ 200 mil para investir no ativo. Entretanto, uma das propriedades do Bitcoin é a sua divisibilidade: trata-se de uma moeda divisível em até 8 casas decimais. Assim, não é necessário comprar 1 bitcoin inteiro. É possível investir em frações de bitcoin (0.00000001 BTC, por exemplo). As exchanges são as plataformas de negociação de criptoativos e elas estipulam os valores mínimos de aplicação.

Unidades de medida do Bitcoin: cada casa decimal corresponde à um Satoshi.

6-Volatilidade

O Bitcoin é um ativo volátil e sua cotação pode variar para cima ou para baixo em valores significativos em um único dia. Do ponto de vista de desenvolvimento de moeda, um ativo pode levar anos, décadas ou até milênios para se desenvolver como reserva de valor, meio de troca e unidade de conversão. Seria uma expectativa irrealista achar que o Bitcoin não enfrentaria nenhuma volatilidade com apenas 12 anos de existência.

Correções negativas que existiram no último ciclo de alta do Bitcoin, em 2017.

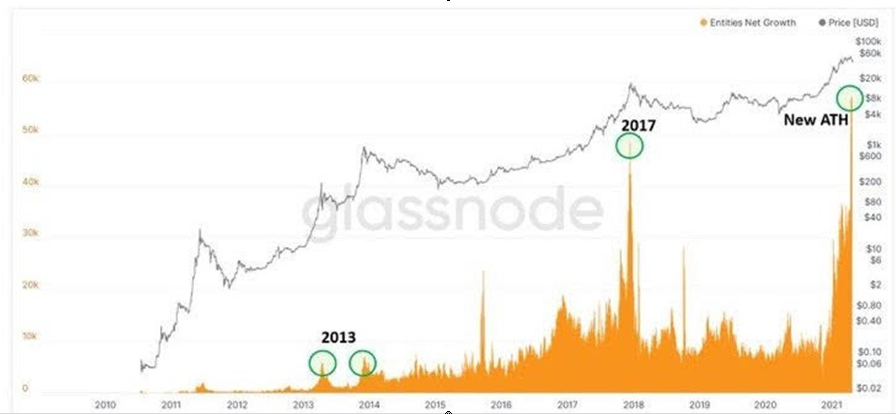

7 – institucionais

Em todo ciclo de alta, ocorre um aumento de institucionais na rede do Bitcoin.

As linhas laranjas do gráfico abaixo indicam a entrada de empresas, fundos de investimentos, tesourarias e instituições ligadas à Blockchain, que é a rede do Bitcoin. Em todo ciclo de alta, ocorre um aumento significativo desse movimento.

Bitcoin: Entities Net Growth (7d Exponential Moving Average).

Fonte: Glassnode

8- Longo prazo

O que acontecerá quando o último Bitcoin for minerado? A rede deixará de existir?

A expectativa é que o último Bitcoin seja minerado por volta do ano de 2140, mas isso não significa que a rede deixará de existir. Hoje, os mineradores recebem como recompensa bitcoins e as taxas de transação, que correspondem à 3% das recompensas totais.

Quando o último Bitcoin for minerado, essas taxas corresponderão à 100% e o aumento da concorrência da rede levará à um aumento dessas taxas de transação. As validações da rede vão continuar acontecendo, porque o incentivo à mineração continuará existindo.

9 – Desenvolvimento de moeda

Bitcoin já se desenvolveu como moeda?

- Reserva de valor

- Meio de troca

- Unidade de conversão

Pode ser considerado como moeda qualquer ativo definido pelo livre mercado que exerça três funções: reserva de valor, meio de troca e unidade de conversão. O desenvolvimento dessas 03 fases pode levar anos, décadas ou até milênios. O dólar, por exemplo, tem aproximadamente 200 anos de existência. O Bitcoin ainda está se desenvolvendo como reserva de valor e meio de troca, o que implica volatilidade e correções no curto e médio prazo.

10- Indicadores

As cotações do Bitcoin seguem a lei da oferta e da demanda, elaborada pelo pelo economista britânico nascido na Escócia, Adam Smith, na economia clássica. Esse conceito econômico define que se houver mais produtos do que interessados em os comprar, os preços tendem a cair. Por outro lado, se um produto estiver em falta, seu preço tende a aumentar.

Em todos os ciclos de Bitcoin, há pessoas comprando, vendendo, armazenando e minerando bitcoins, o que influencia nos preços. Entre outros indicadores fundamentalistas, algumas métricas que influenciam o preço do Bitcoin estão associadas à:

- Acumulação e distribuição de moedas

- ganhos e perdas da rede

- entrada de moedas novas no sistema

- entrada de institucionais

- Muita coisa mudou desde que começarmos a falar sobre investimentos ESG, e para melhor!

- Hoje, sabemos que ESG é a fibra que não deve faltar no prato de investimentos, com bons resultados e proteção.

- Conheça mais três novas razões para investir ESG, e ainda diversificar sua carteira globalmente: os novos ETFs ESG da XP Inc.

- ESGE11, ESGU11 e ESGD11: o que eles são e quais as diferenças

Me lembro da primeira vez que falei sobre investimentos ESG com um colega. Tendo trabalhado nessa agenda do ponto de vista de políticas públicas, tentando fomentar o mercado de finanças verdes no Brasil por meio de mudanças regulatórias (naquele momento, um primeiro passo no universo ESG), estava empolgada para ver como tudo andava no mundo real dos investimentos por aqui.

A resposta foi: “parece muito legal mesmo, ainda mais para essas novas gerações que se importam tanto com isso, ou em países desenvolvidos. Mas nunca será uma realidade no mercado financeiro brasileiro”. Você já deve imaginar minha cara de #chateada naquele momento.

Hoje, fico muito feliz em saber que não apenas meu colega estava errado no momento como eu também estava – por não esperar o quanto esse mercado poderia evoluir em tão pouco tempo.

De lá para cá, muita coisa mudou, e evoluímos muito no mundo dos investimentos ESG por aqui. Inclusive, já faz mais de um ano que explicamos tudo sobre esse tema e contamos para vocês aqui na Riconnect que, no prato dos investimentos, o ESG é a fibra: “ter exposição ao tema não é obrigatório, mas, quando o feito, você não só melhora os seus investimentos, como também previne sua carteira de certos riscos”.

Mais recentemente, aproveitando o contexto da maior agenda internacional sobre o tema ao som de gaitas-de-fole (a COP 26), o nosso host preferido do Coffee and Stocks – Lucas Collazo – bateu um papo com uma das gestoras que tem ESG como pilar de seus investimentos há mais tempo no mundo: a Abrdn.

E agora (rufem os tambores) trazemos também em primeira mão uma grande novidade para aqueles que querem dar o primeiro passo em direção aos investimentos ESG. Ou, quem sabe, o segundo, terceiro, quarto…

ETFs para chamar de ESG

A XP Inc acaba de lançar três novos ETFs (aqueles fundos que são negociados na bolsa, e replicam um índice de mercado aqui ou lá fora – que te explicamos tudo aqui) focados exclusivamente em investimentos ESG.

O que? Os fundos terão exposição a empresas selecionadas com base em indicadores ambientais como emissão de carbono e participação da receita em negócios não poluentes; indicadores de governança, como diversidade de gênero em altos cargos; e sociais, como aqueles baseados em princípios globais da ONU.

Onde? No mundo todo! O que te ajuda também a seguir uma outra das nossas dicas recorrentes por aqui: diversificação, entre setores, e entre geografias. Cada ETF tem uma exposição: mercados emergentes (ESGE11); Europa + Ásia + Oceania (ESGD11); e Estados Unidos (ESGU11).

Como? Os três novos ETFs têm investimento inicial a partir de R$ 10, taxa de administração de 0,3% ao ano e liquidação após dois dias úteis, e estão disponíveis na plataforma da Rico e do grupo XP Inc.

Para investir, basta digitar os códigos no home broker ou na área “Renda Variável” na área logada da Rico (site ou aplicativo).

Quanto ao meu colega… Você conta, ou eu?

- Você já parou pra pensar quantas coisas do dia a dia e do mundo dos investimentos a economia é capaz de explicar?

- A taxa de juros que impacta suas dívidas e investimentos; o preço do dólar; a inflação que corrói seu salário.

- O que leva a alta de preços e aos maiores juros? Por que o real desvaloriza, e o que as contas do governo tem a ver com seu dinheiro?

- Fure a bolha desse assunto que parece espinhoso, entenda que nem é tanto, e por que ele é tão importante para o seu dinheiro.

Quando me perguntam sobre minha trajetória profissional e acadêmica, sempre reparo na surpresa das pessoas quando descobrem que demorei um tempo para descobrir meu caminho na economia – de descobrir que eu gostava daquela história de PIB, de juros, de câmbio.

Depois de algumas voltas, uma graduação e dois mestrados, hoje fico feliz em ver que sigo trilhando essa rota, e aprendendo sempre uma coisa nova desse universo que é a economia.

Mas por que estou contando tudo isso para vocês, e por que o título desse texto fala de uma tal de “bolha”?

Porque entendo que, assim como me sinto uma extraterrestre falando de assuntos como física quântica, nem todos são assim chegados na economia como eu. Por isso, caro leitor, vou te convidar a dar o primeiro passo para furar a bolha desse assunto que parece espinhoso, entender que nem é tanto, e porque ele é tão importante para o seu dinheiro.

Economês, pra que te quero?

Você já parou pra pensar quantas coisas do dia a dia e do mundo dos investimentos a economia é capaz de explicar (ou pelo menos ajuda)? Vamos a alguns exemplos…

Já se perdeu tentando entender a diferença entre ficar com a conta do banco no vermelho, pedir um empréstimo ou usar o cartão de crédito?

A economia explica: cheque especial tem maiores juros, por conta do maior risco de não pagamento. Cartão de crédito é ótimo, permite que o consumidor gaste sua renda “intertemporal” (o que chamamos da renda total ao longo da vida/de um período de uma pessoa). Mas não entre no pagamento mínimo, porque os juros são muito maiores, de novo por conta do maior risco de não pagamento. Já os empréstimos podem ajudar (costumam ter juros mais baixos, por conta de mais informações disponíveis sobre o cliente), mas entenda seus gastos e tente equilibrar.

Não entende por que há 15 anos rolava ir no cinema e comer um Big Mac, tudo com $ 10,00, e hoje isso não dá nem mais para uma pipoca pequena?

A economia explica: A alta dos preços (famosa inflação) faz com que o mesmo valor nominal (ou seja, os dez reais) não compre o mesmo após um tempo. Quando maior a inflação, mais rápido o processo – que chamamos de perda de poder de compra.

Mas por que os preços sobem?

A economia explica:

Pela oferta: falta de produtos ou insumos (causadas por questões como clima, eventos geopolíticos ou paralização de produção, como vemos hoje pela pandemia), que encarece o processo de produção de bens finais.

Pela demanda: mais gente querendo produtos, oferta segue a mesma? Preço sobe. Aumento de gastos do governo, que aumentam a demanda por bens e serviços como um todo (demanda agregada). Quando mais moeda em circulação, menor o valor dela.

Pelo câmbio: quanto mais desvalorizada a moeda doméstica, maior a inflação “da conversão”. A diferença de preço pela conversão do câmbio vale tanto para bens finais (como gasolina e carros importados), quanto para bens intermediários – a farinha para fazer o pãozinho francês. Em economia, chamamos esse efeito de “pass through”.

Pelas expectativas: expectativas de que? Sobre o próprio futuro dos preços. De maneira simplificada, isso ocorre pois quando aqueles que determinam os preços finais para o consumidor (seja um pequeno prestador de serviços de casa ou o dono de uma rede de restaurantes ou fábricas) acham que os preços ficarão mais altos por um tempo, eles não “esperam para ver”, e ficar para trás, certo? Então, eles já reajustam seus preços.

Essa verdadeira profecia autorrealizável é o que chamamos em economia de: expectativas de inflação. Elas são um dos principais fatores por trás da disseminação da alta de preços de um bem ou de um serviço pontual, para todos os outros na economia.

Economia explica: seus investimentos

Ainda para os não amantes da economia, lamento dizer que a economia não explica somente fenômenos do nosso dia a dia. Ela, assim como a política (sua melhor amiga), também explica muito dos movimentos que vemos nos investimentos.

Conceitos como taxa de juros e inflação são essenciais para entender como o comportamento dos preços podem impactar seus investimentos em renda fixa ou no mundo da renda variável.

Ao olhar os dados econômicos de perto, sabemos que a expectativas de aumento de inflação, por exemplo, devem impactar negativamente os ativos pré-fixados (que tem uma taxa pré definida no momento do investimento), deixando papéis atrelados à inflação mais atraentes. Já uma discussão orçamentária nos corredores de Brasília impacta diretamente (mesmo que não pareça, à primeira vista) a nossa moeda, a bolsa e todo o resto dos nossos investimentos.

Finalmente, até questões internacionais, como o movimento das taxas de juros nos EUA (como explicamos aqui) ou o crescimento do PIB na China impactam nossos investimentos por aqui. Você sabia que a China é nosso maior parceiro comercial, para quem vendemos boa parte de nossas commodities? O crescimento econômico chinês tende a valorizar esses produtos, impactando o que vendemos, nossa moeda, o setor de agronegócio (e suas ações), a economia…etc.

Pois é! Entender e acompanhar o cenário econômica se torna ainda mais importante em momentos como o atual, marcados pela incerteza, mas também por excelentes oportunidades.

Dito tudo isso, trago boas notícias para aqueles que já ficaram um tanto quanto preocupados que terão que entender em detalhes tudo isso: você não precisa de um doutorado em macroeconometria aplicada.

Isso porque nós ficaremos à cargo das “vírgulas e casas decimais” da divulgação de dados. Portanto, para você, caro leitor, podemos começar com alguns conceitos básicos, que já irão ajudar bastante a começar a furar essa bolha.

Pega sua agulha: 5 conceitos de economia que você precisa saber

A taxa Selic

A taxa Selic é a nossa taxa básica de juros. Ela não é chamada de “básica” à toa! E sim, porque ela é taxa de juros que serve de base para todas as outras taxas de juros da economia – nos investimentos, nos empréstimos, nos parcelamentos.

Assim, quando a taxa Selic subir, todos os outros juros da economia subirão também, gradualmente. E quando a taxa Selic cair, as outras taxas de juros também tenderão a cair. É claro que há muitas outras questões que determinam o patamar dos juros de diferentes investimentos e modalidades de crédito no geral, como o risco de calote (de uma empresa, ou de uma pessoa). Mas uma coisa é certa: todos partem da taxa básica.

A taxa de juros é determinada pelo Comitê de Política Monetária do Banco Central – o famoso Copom. E o que faz o Copom decidir sobre se sobe, reduz ou mantém a taxa Selic? O nível da inflação! Quanto mais alta a inflação, maior a Selic. Quanto mais baixa a inflação, menor a Selic.

Isso ocorre especialmente por meio do crédito, uma vez que o crédito mais caro tende a desaquecer a economia. Juros mais altos também afetam o câmbio, já que tendem a atrair mais capital estrangeiro, valorizando nossa moeda – impactando também a inflação (como contei lá em cima).

Te contamos em mais detalhes aqui como o Copom determina a taxa Selic a cada 45 dias, pois sabemos que toda decisão poderá afetar seus investimentos.

Inflação

Inflação nada mais é do que nome dado a um aumento contínuo e generalizado do preço de bens e serviços em determinada economia, em determinado período. O número mais utilizado no dia a dia quando falamos de inflação é o indicador acumulado em doze meses.

Por exemplo, a inflação em outubro de 2021 atingiu 10,67% se olharmos a variação dos preços de outubro do ano passado até outubro desse ano.

No Brasil, o principal índice de inflação é o IPCA – índice de preços ao consumidor amplo. Mas temos diversos outros índices. Cada um deles inclui uma cesta específica de bens e serviços, e o peso de cada um no indicador geral varia de acordo com quem está “sentindo essa inflação”.

O INPC, por exemplo, é composto por bens e serviços consumidos por famílias que ganham até 5 salários mínimos. Por isso, o peso da variação do preço de alimentos será maior no INPC do que no IPCA (que considera famílias com renda de 1 a 40 salários mínimos). Por isso que o salário mínimo no Brasil é ajustado pelo INPC, e não pelo IPCA.

Outros indicadores medem preços ao produtor, por exemplo, como o IPA (índice de preços no atacado) e o INCC (índice de preços da construção civil).

Já comentei ali em cima o que leva a alta e queda de preços em uma economia. Mas se você quer ainda mais sobre a inflação no Brasil, seus principais indicadores, e como impacta seus investimentos, clique aqui!

Taxa de câmbio

A taxa de câmbio nada mais é do que o valor da nossa moeda (no caso, o real) em relação a outras moedas (o dólar americano, por exemplo). Por isso, quando perguntamos “quanto vai estar o dólar”, o que queremos saber, de fato, é quanto será o valor do real em relação ao dólar no futuro. De maneira simplificada: “quanto custa um dólar, em reais”?

Esse movimento de sobe e desce no câmbio só é possível por vivermos em um regime de câmbio flutuante e de livre fluxo de capitais. Ou seja, o nosso câmbio valoriza e desvaloriza e o dinheiro é praticamente livre para entrar e sair do país. Do contrário, em um regime de câmbio fixo, o valor do real em relação ao dólar seria sempre o mesmo. Mas não se engane! Isso viria com uma série de desafios e potenciais problemas, como uma taxa de juros bastante alta por muito tempo.

Pode parecer surpresa, mas valor da nossa moeda impacta muito além da “viagem pra gringa”. Ele impacta a inflação (como falamos acima), ele impacta nossos investimentos, e ele impacta o quanto vendemos e compramos do resto do mundo – assim, nossa economia como um todo.

O patamar do câmbio (ou seja, “quão caro está o dólar”) vai depender de uma série de fatores, que vão desde o quanto compramos e vendemos do mundo, passando pelo nível da nossa taxa de juros, até incertezas políticas e fiscais.

Por isso, muitos dizem que “Deus criou o câmbio para tornar os economistas mais humildes”. Se você quer dar uma risadinha de nós, pobres analistas, e entender melhor sobre o que determina o câmbio, clica aqui!

PIB (Produto Interno Bruto)

O famoso PIB (sigla pra produto interno bruto) se refere, basicamente, à riqueza de determinada economia (como um país), medida por meio da produção de bens e serviços em determinado período.

Em outras palavras, o PIB é a soma de diversos fatores presentes na economia, como consumo das famílias (meu, seu e de todo mundo), gastos do governo (com saúde, educação, previdência, salários de servidores, etc) e investimentos.

Isso quer dizer que a manicure que eu fiz na semana passada, entra no PIB? Sim! O carro ou o armário produzido em fábricas entram no PIB? Sim! O dentista, o professor de escola pública, a cirurgia do SUS ou eu, aqui, produzindo conteúdo para a Rico, entram no PIB? Sim!

Certo. E o PIB impacta seus investimentos? Sim, especialmente por meio do crescimento da economia e da visão de investidores de quão arriscado é investir por aqui.

Quer entender mais sobre o PIB e como ele impacta seus investimentos? Clica aqui!

Contas públicas

Finalmente, mas não menos importante, falemos de contas públicas. O tal do “fiscal” – no Brasil, muito associado à percepção de risco em relação ao país.

Uma maneira prática (e simplificada, claro) de entender o conceito das contas públicas é pensar em um orçamento familiar. Para o governo, o orçamento da família, no caso, são as contas públicas. Nessa comparação, o “salário” do governo seria a arrecadação com impostos e tributos. Já as despesas são os gastos públicos – com saúde, educação, previdência, salário de servidores públicos, obras, etc.

Se o governo gasta mais com bens e serviços do que ele arrecada, ele faz o que? Se endivida, assim como uma família.

Mas aí que está o pulo do gato: o governo pode se endividar muito mais do que uma família. Isso acontece, porque ele pode emitir dívida soberana, e eu você e todo mundo que compra títulos do Tesouro Nacional está financiando o governo.

Assim, podemos dizer que: as contas públicas são as contas do governo (o que ele arrecada, menos o que ele gasta), e o risco fiscal é o risco envolvido nessa transação de empréstimo de investidores ao governo.

Ou seja, os agentes de mercado acham que o governo brasileiro é um bom pagador? O risco é menor. Do contrário, o risco é maior.

Esse risco, por sua vez, engloba todo o risco que os agentes de mercado precificam na hora de emprestar dinheiro ao Brasil – seja por meio de títulos do governo ou dívida de empresas. Portanto, ele tem um impacto direto sobre todos os investimentos do país. Consequentemente, sobre o seu dinheiro.

Clica aqui, que a gente te conta muito mais sobre o risco fiscal e como proteger seus investimentos.

Parabéns, se você leu tudo até aqui, você acaba de fazer um grande furo na bolha da economia! Um que certamente te ajudará a seguir furando outras bolhas no mundo dos investimentos.