- Outubro foi como a primeira aula de música de um grupo grande que nunca tocou antes: o resultado pode ser uma zona.

- Mas quem investe bem consegue dançar conforme a melodia, apesar da crise global de suprimentos, possível volta da estagflação, rompimento do teto de gastos… Enfim, todas as preocupações que arranham o disco do mercado.

- Entenda, em 5 pontos, como investir em novembro de 2021.

Não é segredo pra ninguém que nosso time adora música. Do rock ao pagode, estamos sempre ouvindo um som para nos inspirar e dar aquela motivação extra enquanto estudamos o mercado e acompanhamos o cenário macroeconômico.

Em outubro, nossos dias tiveram ritmo de hyperpop, um subgênero musical que mistura pop, hip-hop, rock e eletrônico com sons que parecem vir de computadores antigos ou videogames. Uma abordagem bem “tudo ao mesmo tempo agora”, em uma experimentação que até dá certo, mas que sempre parece que está a um triz de dar errado e desandar. Você pode ouvir um exemplo nesse vídeo.

Essa sensação de que tem tanta coisa diferente acontecendo que é difícil acompanhar fez parte do nosso dia a dia no último mês. Mas não precisa ligar para os Beatles e pedir um Help! Nós vamos contar aqui tudo que você precisa saber para fazer seus investimentos dançarem conforme a música em novembro.

1. Cenário global: Essa tal de estagflação (es·taaaaaaaag·fla·ção)

Para quem não entendeu a referência escondida na fonética elaborada do título acima, convidamos a ouvir a música da nossa querida rainha do rock, Rita Lee, “Esse tal de Roque Enrow”.

Assim, ao som de Rita, começamos esse resumo mensal com um dos assuntos mais falados e que mais influenciou movimentos dos mercados globais nos últimos tempos: a estagflação.

O conceito se refere a um período que combina preços em alta (ou seja, inflação) e desaceleração econômica (estagnação). Foi o que ocorreu na década de 1970 nos países desenvolvidos, quando o termo “estagflação” foi cunhado — contamos tudo sobre isso aqui.

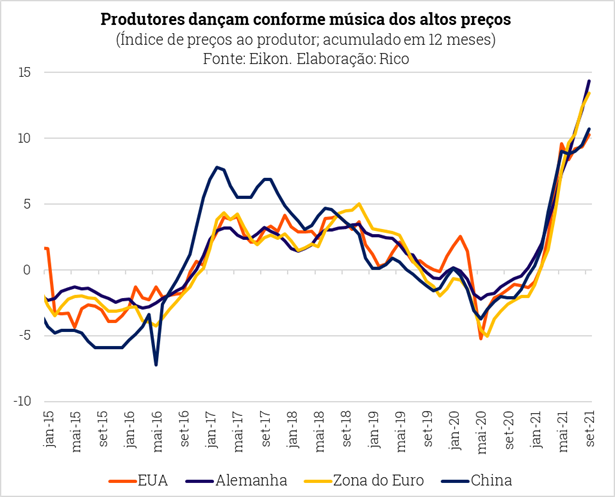

Por que o mundo está falando disso de novo? Infelizmente, não é porque todos estão inspirados por hits como Dancing Queen ou Rocket Man, que bombaram nas paradas naquela década. Mas sim por conta das preocupações sobre a alta da inflação de custos global e escassez de insumos nas cadeias de produção, e os impactos disso na continuidade do crescimento da economia global.

A crise global de suprimentos

As restrições de mobilidade por conta da pandemia afetaram a produção de muitos bens, com fábricas, portos e boa parte da produção e exploração fechados ou limitados. Com a demanda ainda forte (impulsionada por programas de auxílio fiscal), os estoques secaram.

Conforme tudo foi voltando ao normal com a vacinação, a demanda subiu ainda mais, pressionando os preços de matérias primas, como o petróleo, gás natural, minério de ferro, carvão — as famosas commodities.

Jogando mais lenha na fogueira de preços, questões climáticas e políticas afetaram a produção de energia no mundo, incluindo por aqui (onde a falta de chuvas afetou a produção hidroelétrica). A estratégia rígida contra o avanço da Covid-19 na China, ainda vigente, também agrava a situação, com um “abre e fecha” de locomoção e produção ao redor do país.

Com demanda forte e oferta limitada, produtores passaram a conviver também com a falta de insumos para produção. De semicondutores para carros e computadores a plástico para embalagens ou vidro e cimento para construção, começou a faltar de tudo um pouco ao redor do mundo — afetando diretamente a produção global, e a atividade econômica em si.

Será que o mundo viverá novamente um período de crescimento baixo e inflação alta? Mesmo com preocupações com a Covid-19 novamente no radar, acreditamos que esse não será o caso. A vacinação avançada no mundo deve garantir a continuidade do crescimento, mesmo que em ritmo reduzido, nas principais economias do mundo.

Ao mesmo tempo, a inflação pressionada já impacta o movimento dos Bancos Centrais pelo mundo, que elevam o tom para ninguém perder o ritmo da música. Nos Estados Unidos, o destaque de novembro será o anúncio formal do Fed (o BC por lá) do começo da redução das compras de ativos no mercado, o famoso processo de tapering.

As atenções, então, se voltam para o começo da elevação dos juros na maior economia do mundo — que sabemos que tem impacto direto no mundo, inclusive por aqui. Acreditamos que isso só acontecerá em 2023, e o mercado segue dançando ao ritmo dos juros baixos, como veremos abaixo.

2. Records on records on records: S&P 500 nas máximas, mesmo com cenário global desafiador

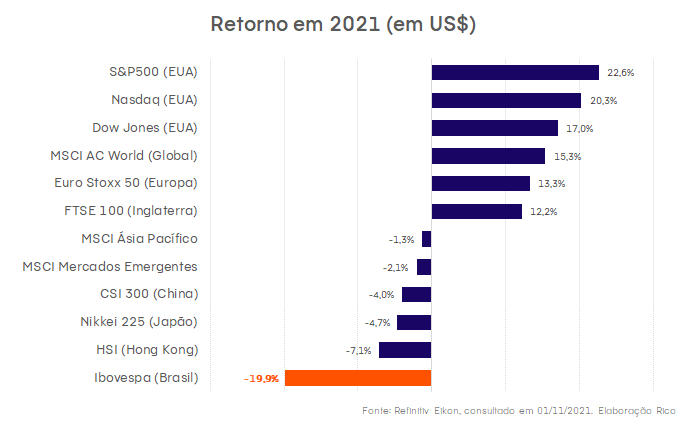

Em outubro, o S&P 500, principal índice de ações americano, estava no clima put your records on. Além de recuperar toda a perda de setembro, ficou dias batendo um recorde após o outro e atingiu no fim do mês o all-time high (máxima histórica), subindo 6,9% no mês e acumulando alta de 22,6% em 2021. Mas será que essa valsa vai tocar para sempre?

Até aqui, o mercado de ações americano tem se mostrado resiliente, apesar das diversas preocupações com o crescimento econômico global que contamos ali em cima. Há dois grandes motivos por trás desse crescimento das ações.

Forte temporada de resultados

Até agora, 82% das empresas do S&P 500 que já reportaram resultados referentes à performance no terceiro trimestre desse ano superaram os lucros esperados por analistas de mercado. Destaque especial para as empresas de tecnologia, que de modo geral apresentaram crescimento sólido na comparação com o último ano.

Nesse ano, no entanto, vimos algo diferente no comportamento dos investidores: com cenário econômico mais desafiador globalmente, as empresas que decepcionam estão tendo quedas maiores que os ganhos de quem bate as expectativas. Enquanto aquelas que superaram o esperado tiveram uma alta de 0,1% em média no dia seguinte à divulgação, empresas que desapontaram o mercado caíram em média 4,3% no pregão seguinte.

Dito isso, o movimento de baixa das poucas empresas que vão mal não é forte o suficiente para reverter o otimismo geral (levado pela maioria das empresas, que tem ido bem).

Tina, mas não a Turner

Outro fator que tem colaborado para esse manter o otimismo no mercado americano é a TINA. Não estamos falando da Tina Turner, cantora do grande sucesso The best (que seria uma ótima trilha pra acompanhar o mês de outubro da bolsa americana). E sim do “there is no alternative”, expressão que usamos para explicar porque os investidores americanos correm para a bolsa.

Isso porque, enquanto a taxa de juros permanecer baixa (nas economias desenvolvidas), não tem outra alternativa de investimento tão rentável como as ações.

Porém, a alta tem seu preço: os múltiplos (indicadores que quantificam o quanto o preço da ação está justo em relação aos seus lucros) de ações americanas estão altos. No jargão do mercado, a bolsa está mais cara que de costume.

Ainda assim, nosso time de análises internacional continua cantando show me the money, e projeta alta de 4,4% em relação ao patamar atual para o S&P até o final do ano, chegando na casa dos 4.750. Ajuda nesse otimismo também a proximidade da Black Friday, que deve dar um gostinho do apetite e confiança do consumidor lá na gringa, além das festas de fim de ano (alou, já estamos em novembro!).

3. Brasil: voltando aos clássicos, mas não dos bons

Ao pensarmos sobre o cenário político econômico que vivenciamos no último mês por aqui e o que esperar para novembro, alguns estilos musicais vem à mente. Samba, aquele bem clássico com cara de Brasil brasileiro. Bossa Nova, a marca dos anos 1950 e das novelas de Manoel Carlos. Ou quem sabe o trecho daquela música “mudaram as estações, nada mudou…”, na voz de Cássia Eller.

Mas, diferente de Cássia, infelizmente por aqui não está “tudo assim tão diferente”. E sim, temos aquela sensação que caminhamos por uma trilha que já é velha conhecida: a da piora do risco fiscal, e da incerteza política.

Prelúdio: O rompimento do teto de gastos e o risco fiscal

Como contamos por aqui no mês passado, no ritmo dos astros e mercúrio retrógrado, o Brasil entrou no território dos juros contracionistas. Ou seja, território de juros altos para controlar uma inflação elevada.

O maior risco para o nosso cenário detalhado há um mês, que incluiria uma taxa de juros ainda mais alta? Justamente a piora do risco fiscal. Pois é, isso aconteceu.

Junto com a proposta de parcelar as dívidas judiciais (os tais precatórios que deram o que falar mês passado), o governo propôs ao Congresso uma alteração na regra do teto de gastos para resolver o problema do orçamento do ano que vem. A mudança abre espaço no orçamento para a criação do programa social almejado, o Auxílio Brasil, para a correção das despesas obrigatórias pela inflação mais alta, além de outras demandas políticas.

Então, por que a reação negativa dos mercados? Porque o movimento deixou clara a escolha do governo de alterar as regras fiscais para poder aumentar os gastos em ano eleitoral, ao invés de manter a regra como está, e reduzir outros gastos presentes no orçamento — por exemplo, subsídios tributários — para dar lugar ao aumento do programa de transferência de renda. Ou seja, priorizar os gastos.

Assim, mesmo “negando as aparências e disfarçando as evidências” ao lado de Chitãozinho & Xororó, a proposta do governo foi vista como uma efetiva ruptura de uma das principais (e talvez últimas) âncoras das contas públicas no país.

(Falamos mais sobre a regra do teto de gastos e a discussão fiscal nesse vídeo).

Poslúdio: dólar, inflação e juros para cima, economia para baixo

O aumento da percepção de risco por parte de investidores em relação ao nosso cenário fiscal é refletido no preço dos ativos do país: títulos de renda fixa, ações na bolsa, câmbio.

A piora do cenário fiscal também impacta a economia como um todo, e isso seguirá um tema central em novembro. A começar pelo câmbio, a maior percepção de risco afasta a nossa moeda ainda mais dos fatores estruturais (aqui falamos mais sobre o que mexe com o câmbio), perdendo valor em relação a outros países emergentes, por exemplo.

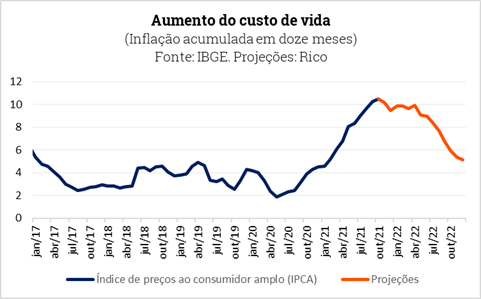

Uma moeda mais fraca pressiona ainda mais a inflação, que já vem alta lá da gringa. Assim, vemos os preços subindo do pão francês ao carro e à gasolina. Além disso, maiores gastos do governo afetam também as expectativas sobre os preços no futuro — com maior demanda na praça, entende-se que os preços vão subir.

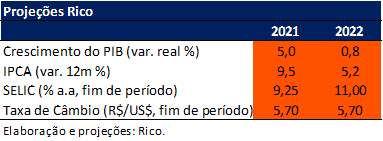

Com isso, esperamos que a inflação termine esse ano em 9,5% e em 5,2% em 2022.

A inflação mais pressionada dificulta o trabalho do Banco Central, que se vê obrigado a subir ainda mais os juros. Assim, depois de subir a Selic para 7,75% em outubro, esperamos que o BC siga elevando a taxa básica de juros até atingir 11% em março do ano que vem. Lembrete: em novembro não terá elevação, pois não há reuniões do Comitê de Política Monetária, o Copom.

Por fim, a combinação de inflação alta, que corrói o poder de compra das famílias, incertezas políticas que impactam a confiança de consumidores e produtores, e crédito encarecendo resulta perda de força da atividade econômica.

Por isso, apesar de ainda vermos o PIB crescendo 5% nesse ano, nossa expectativa para crescimento no ano que vem caiu para 0,8%.

Como o mercado dançou nessa mudança de ritmos, fica a pergunta: o que fazer com seus investimentos? Segue o flow que contamos.

4. Quem não se protege, dança

Nessa melodia de Selic mais alta, o mais intuitivo a se fazer é tocar os acordes da renda fixa. Aquela mesma, que nunca morreu, apesar da marcha fúnebre tocada antes da hora ao longo do ano passado.

Para não escorregar na dança, momentos como o atual pedem um aumento da exposição a ativos que protegem da inflação com segurança (como títulos e fundos indexados ao IPCA) e que seguem a mesma coreografia que a Selic e o CDI (pós-fixados). Até prefixados bem selecionados podem fazer parte da sua carteira, dado que as taxas já estão acima dos dois dígitos há bastante tempo e precificando muito estresse pela frente.

E tem ritmo para todos os gostos! No Tesouro Direto, recomendamos o Tesouro Selic para curtíssimo prazo, o Tesouro IPCA+ 2026 e o Prefixado 2024. Na emissão bancária e no crédito privado, temos diversos fundos e produtos avulsos — que ainda têm ótimas oportunidades, apesar do fechamento dos spreads que explicamos alguns Insights atrás.

Para conhecer nossas recomendações atuais em renda fixa, clique aqui.

5. Bolsa brasileira: dois pra lá, dois pra cá

No último mês, nossa bolsa (aqui representada pelo Ibovespa, principal índice de ações brasileiras) seguiu naquele ritmo que vimos ao longo do ano de “dois pra lá, dois pra cá”, sem sair verdadeiramente do lugar. Infelizmente, acumulamos um dos piores resultados de retorno entre os principais índices do mundo, com uma queda de 19,9% em dólares (13% em reais).

Enquanto lá fora os principais mercados são tomados pelos bons resultados das empresas listadas, aqui descolamos do resto do mundo por questões fiscais e políticas. Isso quer dizer que devemos ficar de fora da bolsa brasileira?

A resposta para essa pergunta começa pelo seu perfil: para investir em ações na bolsa, você precisa ter o estômago para passar por bons e maus momentos. Caso você aceite que uma parcela do seu patrimônio, como foco para longo prazo, possa ficar exposto a esse tipo de volatilidade: a resposta é sim, segue valendo a pena ter posição em bolsa brasileira.

Investir em bons negócios é uma das melhores formas de multiplicar o patrimônio no longo prazo— repare o foco no bons negócios. De fato, o cenário está bem mais desafiador, mas companhias de alta qualidade (high quality) que estejam sendo negociadas a bons preços podem ser uma boa forma de ter bons retornos acima inflação no longo prazo.

Pensando nisso, nós atualizamos nossa seleção de ações de alta qualidade que estão sendo negociadas com “desconto”. Ou seja, boas empresas que estão “baratas” perante ao seu histórico.

Para concluir, a frase “continue dançando, mas fique próximo da porta” faz jus ao momento que vivemos. Acreditamos que a bolsa brasileira ainda tem um bom horizonte de retornos: 15,3% ao ano nos próximos 5 anos (9,1%, se descontarmos a inflação).

Manter-se bem diversificado(a), evitar movimentos bruscos e estar posicionado(a) em bons ativos serão fatores para continuar conduzindo sua dança na bolsa, sem tropeços.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.