- O cenário econômico segue central para os investimentos em 2022.

- A inflação ainda será destaque, mas deve perder força ao longo do ano.

- Os juros altos ajudam a inflação a ceder, mas impactam a economia do país, e o PIB deve seguir no zero a zero no ano.

- A incerteza fiscal e o cenário político-eleitoral crescem como maiores riscos, impactando nossa moeda, que deve seguir fraca em 2022.

- Como investir nesse cenário desafiador e proteger seu dinheiro? Confira na íntegra!

É a economia, estúpido.

Essa é uma das minhas frases preferidas sobre economia.

Criada pelo estrategista político da campanha de Bill Clinton para presidência dos Estados Unidos em 1992, James Carville, ela chama atenção de que, entre muitos aspectos que impactam a vida de cidadãos comuns (e, portanto, eleitores), a economia é um dos principais. Ou seja, por mais abstrato e distante que possa parecer da realidade de muitos, o cenário econômico é um dos principais fatores determinantes da vida de todos.

No Brasil, o ano de 2022 será marcado por eleições presidenciais, o que certamente trará maior volatilidade e incerteza aos mercados. Mas, por incrível que pareça, não foi por isso que lembrei dessa frase. E sim, porque muitas vezes podemos acabar negligenciando a importância da economia para os investimentos, “tocando o barco” sem prestar atenção na previsão do tempo!

Por isso, trago aqui nossas principais projeções para a economia em 2022, incluindo também as primeiras sinalizações sobre o ano de 2023.

E abaixo, um detalhamento de todos esses números!

Inflação: Voldemort mais fraquinho?

A inflação foi um dos principais destaques do cenário econômico de 2021, com índices de preço registrando recordes de alta não somente no Brasil, mas no mundo todo.

Os motivos da forte alta de preços incluem: i) estímulos dados por governos ao redor do mundo; ii) a crise global de suprimentos (onde o desequilíbrio entre a demanda e a oferta de produtos levou à falta de produtos e alta de preços); iii) questões climáticas, como falta de chuvas no Brasil (impactando energia elétrica); iv) própria volta da atividade, com o avanço da vacinação; v) nossa moeda desvalorizada.

Falamos sobre isso em diversas ocasiões ao longo do ano passado, lembrando a importância e indicando formas de proteger seus investimentos da alta de preços, como por aqui.

Agora, para esse ano que começa, esperamos que o Voldemort da economia vá perdendo força, e o IPCA (nosso principal índice de inflação) caia para 5,2% até o final do ano. Ou seja, vemos um processo de desinflação ao longo do ano, com os preços passando a subir de maneira mais lenta, e alguns poucos até apresentando queda – como deve ser o caso da energia elétrica.

Como? Especialmente devido aos seguintes fatores:

- Queda no preço de commodities no mundo, com menos “dinheiro rolando solto em busca de retornos” – ou seja, juros subindo em diferentes países;

- Efeitos da alta de juros por aqui – a alta da taxa Selic demora por volta de 9 meses para ser sentida nos preços do “dia a dia”;

- Economia mais fraca – com juros mais altos, e o fim do “boom da normalização”, a demanda enfraquece, diminuindo os repasses de preços de produção para o consumidor final;

- Moeda perdendo menos valor – mesmo desvalorizado, o real seguir no patamar de 5,7 reais por dólar ao longo do ano, o que diminui a pressão sobre os preços (não sobem ainda mais).

Já pra 2023, com esses movimentos ainda presentes e os juros altos por um tempo considerável, vemos a inflação voltando pra meta do Banco Central – em 3,25%.

Juros: ao infinito, e além?

Apesar de gostar do título, a resposta é não: não esperamos que a nossa taxa básica de juros, a Selic, siga “ao infinito e além” nesse ano. Mas sim, esperamos que ela siga subindo, após terminar 2021 em 9,25% ao ano, e atinja 11,50% em março – ficando por aí até, no mínimo, as eleições de outubro.

Como contamos ali em cima, acreditamos que esse nível de Selic deve ser o suficiente para ajudar a reduzir a pressão sobre a alta dos preços ao longo do ano, trazendo a inflação para próximo da meta do Banco Central para o ano (de 3,50%).

Isso significa que a Selic estará no patamar contracionista. Ou seja, aquele que tem o objetivo de desestimular a atividade econômica, para diminuir as pressões sobre a alta de preços, e trazer a inflação para baixo. O nível neutro (ou seja, aquele que não estimula, nem desestimula), está em torno de 7,50%.

PIB: de lado eu vou

A atividade econômica (o nome que damos a tudo de bens e serviços que produzimos na economia) vem perdendo força nos últimos meses.

Problemas no fornecimento de insumos para produção (a famosa “crise de suprimentos global”), inflação alta e renda das famílias em queda são os principais motivos por trás desse movimento negativo.

Para esse ano, alguns setores ainda devem seguir se beneficiando da reabertura econômica e da maior interação social, como serviços como restaurantes e academias. Além disso, devemos ter uma forcinha do setor do agronegócio, com expectativas de boas safras.

Mas os impactos dos juros altos tanto no crédito à população quanto às empresas (mais endividadas, podendo comprar e investir menos), da inflação ainda pressionada, e das incertezas vindas do cenário político, além da desaceleração da economia global como um todo, devem fazer com que nosso PIB fique no zero a zero em 2022 (crescimento 0%).

Para 2023, vemos uma leve recuperação, com crescimento de 1,2% do PIB – desde que não haja grandes mudanças ao cenário econômico vindas do novo governo eleito.

(Quer relembrar o que é PIB? Clica aqui que te contamos tudo!).

E o dólar?

Para onde vai o dólar em 2022? Essa é quase sempre a pergunta que não quer calar no começo de todos os anos. Não só para aqueles que planejam uma viagem para fora do país, mas também pelo fato de que o valor da nossa moeda impacta todos os preços na economia – do pãozinho francês (para o qual importamos a farinha), ao carro e a gasolina, e à própria carne (que é negociada em dólares).

Como contamos ao longo do ano passado (como por aqui), a nossa moeda se afastou bastante dos fundamentos desde o início da pandemia, por conta da percepção de risco doméstico, especialmente fiscal.

Em outras palavras, o real poderia estar mais valorizado nesse momento, de acordo com o que tem entrado e saído de moeda estrangeiro no país por vias comerciais e de investimentos e do nível da nossa taxa de juros. Porém, não está, devido ao risco que é visto em investir por aqui – especialmente por conta das escolhas de política fiscal, ou seja, de gastos públicos e dívida em alta.

Vemos essa tendência seguindo ao longo desse ano. Ou seja, mesmo com a nossa taxa básica de juros chegando no patamar de dois dígitos (o que, em tese, poderia atrair mais capital estrangeiro para cá, dado os juros ainda menores no restante do mundo), a incerteza vinda do cenário político em um ano eleitoral seguirá pressionando nossa moeda. Assim, a taxa de câmbio em 5,70 reais por dólar para esse ano.

Para 2023, com a redução da incerteza eleitoral pós eleições, vemos espaço para uma leve valorização do câmbio, mas ainda gradual – para 5,30 reais por dólar.

Riscos: (maus e) velhos suspeitos

Como não poderia deixar de ser, o principal risco pairando sobre esse cenário e essas projeções é a piora do ambiente fiscal, e seu irmão gêmeo siamês, o palco político.

As contas públicas acabaram encerrando o ano de 2021 melhores do que o esperado, muito graças à arrecadação forte de tributos, à inflação alta e aos estados e municípios, que não podiam gastar por conta de limitações impostas em lei durante a pandemia.

Mas, como detalhamos aqui, a percepção de risco fiscal é baseada muito mais no futuro. Ela engloba todo o risco que os agentes de mercado precificam na hora de emprestar dinheiro ao Brasil, olhando pro longo prazo – seja por meio de títulos do governo, ou dívida de empresas.

Assim, depois de um ano de discussões fiscais que levaram à mudança da regra do teto de gastos (e a efetiva piora de diversos indicadores relacionados a isso, como o próprio câmbio, a inflação e os juros), maiores mudanças nas regras fiscais podem prejudicar ainda mais a economia.

Por enquanto, pelo menos, não é o que esperamos. Mas a chegada das eleições aumenta a chance de “apostas políticas” nessa direção.

Finalmente, vale destacar também o risco da piora novamente da Covid-19 no Brasil e no mundo. Com o avanço da vacinação, acreditamos que a maioria dos países não optará por medidas rígidas de restrição de mobilidade, com forte impacto na economia. Mas o tema não deixa de, infelizmente, seguir no radar.

E seus investimentos?

Por último, mas não menos importante, como pensar em seus investimentos nesse cenário econômico desafiador?

Afinal, é importante saber que “é a economia, estúpido”, mas tão importante quanto é saber que há como proteger seus investimentos e buscar oportunidades nesses momentos de incerteza.

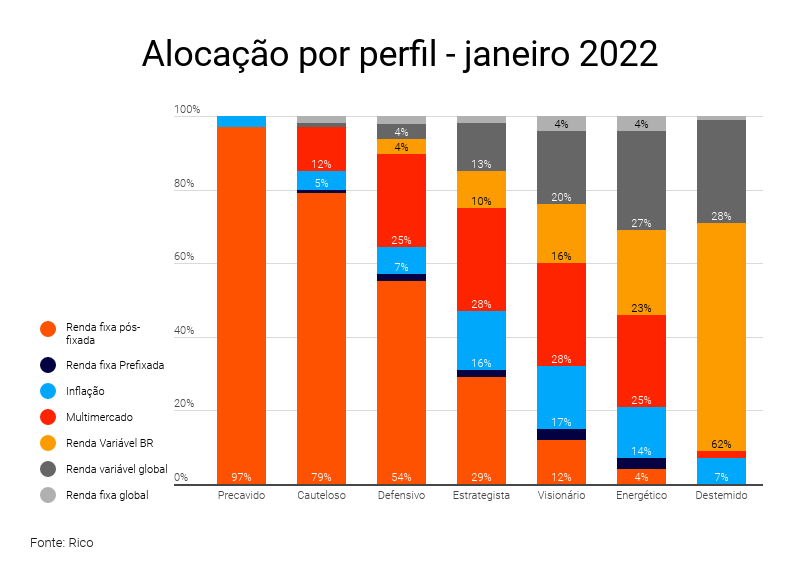

Assim, recomendamos a seguinte carteira de investimentos para esse mês, de acordo com o seu perfil de investidor.

Quer saber mais? Clica aqui e confira nosso texto completo de onde investir em 2022.

- Uma das gigantes da bolsa, a Petrobras (PETR4) tem chamado a atenção dos investidores, principalmente pelos dividendos pagos no último ano.

- Nesse texto, explicamos como funciona o negócio da Petrobras o que tem feito ela estar entre as empresas que esperamos os maiores dividendos de 2022.

- Por fim, será que vale investir em PETR4 agora?

Uma das maiores empresas da bolsa brasileira é a Petrobrás (PETR4) e uma das maiores produtoras de petróleo do mundo. A empresa tem chamado a atenção dos investidores pelos fortes dividendos que foram pagos no último ano e também pelos que deve pagar agora em 2022.

Você conhece a Petrobras?

Muita gente já ouviu falar da empresa, mas nem sempre sabe exatamente o que ela faz. Então antes de tudo, vale uma rápida explicação do modelo de negócio.

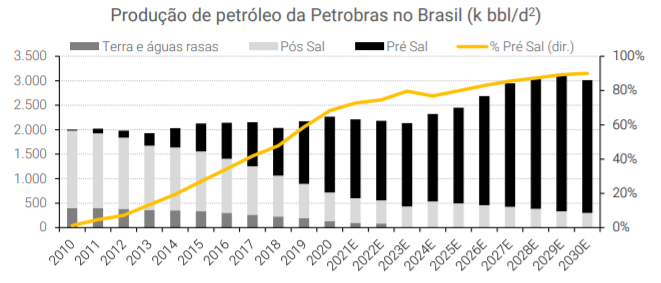

A Petróleo Brasileiro S.A. atua na exploração, refino, transporte e comercialização de petróleo, além de pesquisas de desenvolvimento ligadas ao setor de energias. Mas o seu grande trunfo é a exploração de petróleo em águas profundas e ultra profundas (sim, estamos falando do pré-sal).

E o que motivou esses maiores pagamentos de dividendos?

Historicamente, a empresa não é conhecida por pagar grandes dividendos. Mas algumas mudanças na sua estratégia ao longo dos últimos anos têm modificado seus resultados.

A empresa se endividou bastante ao longo dos anos e atingiu seu pico em 2015. Desde então, tem feito desinvestimentos (que comento um pouco nesse vídeo sobre Petrorio), venda de refinarias, pagamento de dívidas e a redução da sua alavancagem para níveis mais saudáveis de suas dívidas.

Outra alteração de estratégia foi o foco na extração do Pré-sal. Diferente da extração em terra ou águas rasas, a extração no pré-sal permite a extração de grandes volumes por longos períodos. Isso significa que a operação fica mais barata a longo prazo, ou dizendo de outra forma: menos custos, mais lucros.

2 k = mil, bbl = barris. Portanto, a unidade de medida do gráfico é mil barris por dia (padrão na indústria global de O&G)

Ações descontadas e dividendos altos (mas com riscos)

Ação descontada. Como costumo repetir por aqui, o preço de negociação atual de uma ação é muito pouca informação para chegar a uma conclusão se ela está cara ou barata. Para fazer essa análise, gostamos de avaliar alguns múltiplos.

Múltiplos?

Os múltiplos, como os mais famosos EV/EBITDA e Preço/Lucro, funcionam como o preço/m² de um imóvel. Se alguém fala para você “esse apartamento custa 1 milhão de reais”, como você sabe se está barato ou caro? Você olha o preço/m². E compara com o que? Com apartamentos comparáveis, que estão na mesma região, têm a mesma idade, ou até mesmo com o próprio valor do m² histórico daquele imóvel (apesar de ter que tomar cuidado com a conclusão já que, com o passar dos anos, mudanças na região que levem a valorização do imóvel podem alterar o patamar desse múltiplo).

Essa é a mesma lógica com o Preço/Lucro (que mostra quanto do lucro que a empresa deve gerar no ano em questão está refletido no preço da ação), EV/Ebitda (quanto do resultado operacional que a empresa deve gerar no ano em questão está refletido no valor da empresa) ou Preço/Patrimônio Líquido (quanto do valor contábil da empresa — calculado como valor de ativos menos valor de passivos no balanço — esperado para a empresa no ano está refletido no preço da ação).

Ou seja, quanto menor, melhor: se o múltiplo da empresa está abaixo do múltiplo do setor ou abaixo do seu valor histórico para aquela companhia, a ação está em um valor atrativo. Pela diferença na natureza de negócios de cada setor, indicamos olhar o EV/EBITDA para empresas de commodities ou exportadoras, já que essa métrica incorpora alguns números importantes para esse tipo de atividade, como endividamento e caixa da companhia.

Um múltiplo interessante para medir o valor de uma petroleira é o EV/EBITDA. Mas, além de comparar os múltiplos de uma empresa com seu histórico, também é interessante comparar com suas concorrentes para entender o quanto o mercado está otimista ou não com o setor.

Nesse gráfico podemos ver que a Petrobras está sendo negociada não só abaixo do seu histórico, mas também abaixo do múltiplo de seus concorrentes no mundo inteiro, incluindo na Rússia, onde a gestão das petroleiras também é estatal.

E quais os riscos? Fora o risco natural do negócio, como o risco operacional de derramamento de óleo e derivados, ou uma forte variação de preço do petróleo ou do dólar, existe um risco de gestão.

Como já vimos no passado, a Petrobras já foi utilizada como forma do governo (que é seu controlador) atingir outros objetivos que não estavam nos interesses da empresa, como por exemplo subsidiar combustíveis para controlar o preço no mercado. Em um ano de eleição, que é o caso de 2022, esse risco em específico é exacerbado, e entendemos que se torna um dos principais fatores de atenção para o investimento na empresa no curto prazo.

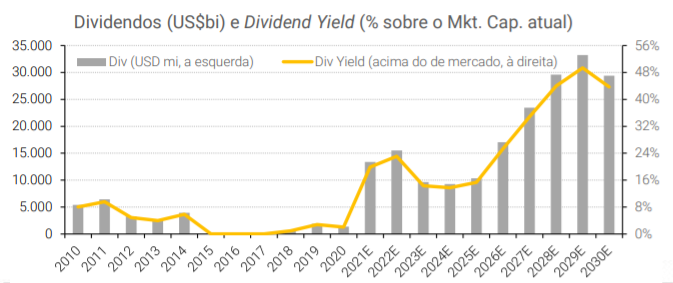

Apesar dos riscos, existe um possível bom retorno. Como falei ao longo desse texto, o que mais tem saltado aos olhos no investidor da Petrobras são seus dividendos. Com o aumento da produção e diminuição dos custos, esperamos que os dividendos acumulados da empresa até 2026 seja de aproximadamente 100% de seu valor atual. Isso quer dizer que, se tudo continuar como o esperado, o investidor que comprar a ação hoje pode receber esse mesmo valor em dividendos em menos de 5 anos.

Fonte: Eikon e XP Research.

Confira nossa seleção Top Dividendos. Para acessar o relatório, clique aqui.

- Seu sonho é parar de trabalhar cedo?

- O Evaristo Costa, ex-jornalista e apresentador, conseguiu.

- No podcast Fala, Rico, ele explica como foi seu planejamento e onde ele investe para garantir essa tranquilidade financeira.

Todo mundo tem metas e objetivos, e a grande maioria das pessoas sonha em parar de trabalhar um dia, viver exclusivamente dos seus investimentos.

O Evaristo Costa, antes jornalista e apresentador, está entre a minoria das pessoas que conseguiram juntar, ainda jovens, uma quantia financeira suficiente para largar o emprego e ir viver de seus rendimentos. Como se não bastasse, ele fez isso na Inglaterra, gastando em libras!

No quarto episódio do podcast Fala, Rico, nós conversamos com o nosso amigo Eva, e ele contou como funcionou esse planejamento para se aposentar tão cedo (e, é claro, onde ele investe). Spoiler: tem até criptomoeda nessa carteira!

Confira:

O que é e quanto custa a taxa de custódia?

A taxa de custódia do Tesouro Direto é uma taxa cobrada pela B3 referente aos serviços de guarda dos títulos e às informações sobre as movimentações que você realiza no Tesouro. É uma espécie de “aluguel” que você paga para a B3 manter o seu dinheiro guardado.

A partir de 2022, o valor cobrado passou a ser de 0,20% ao ano. Antes, era de 0,25%. Foi de pouco para menos ainda.

Anteriormente, essa taxa era cobrada semestralmente, no primeiro dia útil de janeiro e de julho. Dessa forma, o investidor precisava manter saldo parado na conta ou resgatar valores antecipadamente para cobrir a taxa, duas vezes por ano.

Como é feita a cobrança?

A partir de 31 de dezembro de 2024, passará a valer a nova regra de cobrança da taxa de custódia, que será realizada de forma única, em uma das 3 situações abaixo, aquela que ocorrer primeiro:

• Na venda antecipada do título;

• No dia do vencimento do título;

• No pagamento de juros do título.

Por isso, a próxima cobrança prevista para janeiro de 2025 não ocorrerá mais e passará a valer a nova dinâmica, facilitando a vida do investidor que não precisará mais deixar saldo em conta ou resgatar investimentos antes do vencimento – perdendo rentabilidade.

A cobrança segue proporcional ao período em que seu dinheiro ficou investido.

Existem algumas exceções

Essa cobrança ocorre sobre todo o valor investido em qualquer título do Tesouro Direto? Quase, há duas exceções!

Quem tem até R$ 10 mil investidos no Tesouro Selic fica isento dessa taxa! Caso você invista mais de R$ 10 mil nesse título (o ideal para reservas de emergência, vale lembrar), a cobrança incide sobre o que ultrapassar esse teto. Ou seja, caso o seu saldo em Tesouro Selic seja hoje de R$ 10.100,00, a taxa de custódia somente será calculada sobre R$ 100,00.

Além disso, para os títulos do Tesouro do tipo Educa+ e Renda+, a taxa será cobrada apenas no momento do resgate ou ao receber pagamentos mensais. Quem mantiver o investimento até o vencimento ou receber até 4 ou 6 salários-mínimos, dependendo do título, também estará isento.

- Na décima edição da parceria entre a Rico e a Giant Steps, trazemos um estudo sobre risco.

- Para se montar uma carteira conservadora, deve-se investir exclusivamente em ativos moderados?

- Entenda melhor como a correlação (ou não) entre os seus investimentos pode te ajudar!

- Boa Leitura!

por Giant Steps Capital

Ter um portfólio conservador não precisa significar investir sempre em um mesmo título ou em poucas alternativas. Também não é necessário ter na carteira apenas ativos de menor risco. É possível diversificar e encontrar combinações diferentes.

“Tratando-se de finanças, diversificação é o único almoço grátis”

― Harry Markowitz

ENTENDENDO O RISCO

Entender o risco é a primeira etapa para saber como combinar ativos de risco em uma carteira de investimento conservadora. Existem vários tipos de risco que o investidor pode incorrer ao comprar um ativo financeiro.

Por exemplo, os principais são:

- o risco de mercado (relacionado à volatilidade);

- o risco de crédito;

- o risco de liquidez.

Neste artigo, em específico, vamos considerar como risco apenas a volatilidade. Assim, conseguimos abordar a questão do risco no portfólio conservador.

O que é a volatilidade?

Em termos técnicos, é o desvio-padrão dos retornos de um ativo. Se você não possui familiaridade com as exatas, esta definição pode parecer um tanto confusa, mas existem duas formas simples de entender o conceito.

Para entender de uma forma intuitiva, imagine uma sala de aula cuja nota média é 7. Isto é um indicador confiável de que a sala de aula é composta por bons alunos? A resposta é não, porque a maioria dos alunos pode ter ido mal e alguns alunos terem ido extremamente bem – e puxaram a média para cima. Neste caso, a volatilidade dos resultados da sala seria extremamente alta.

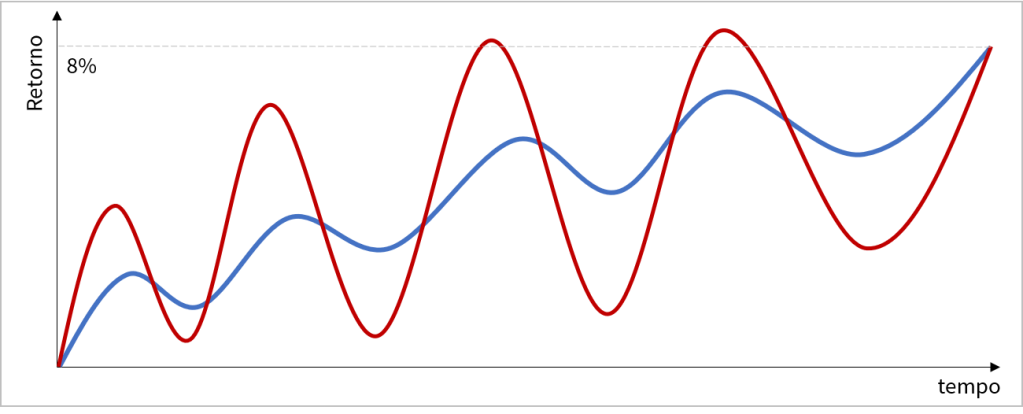

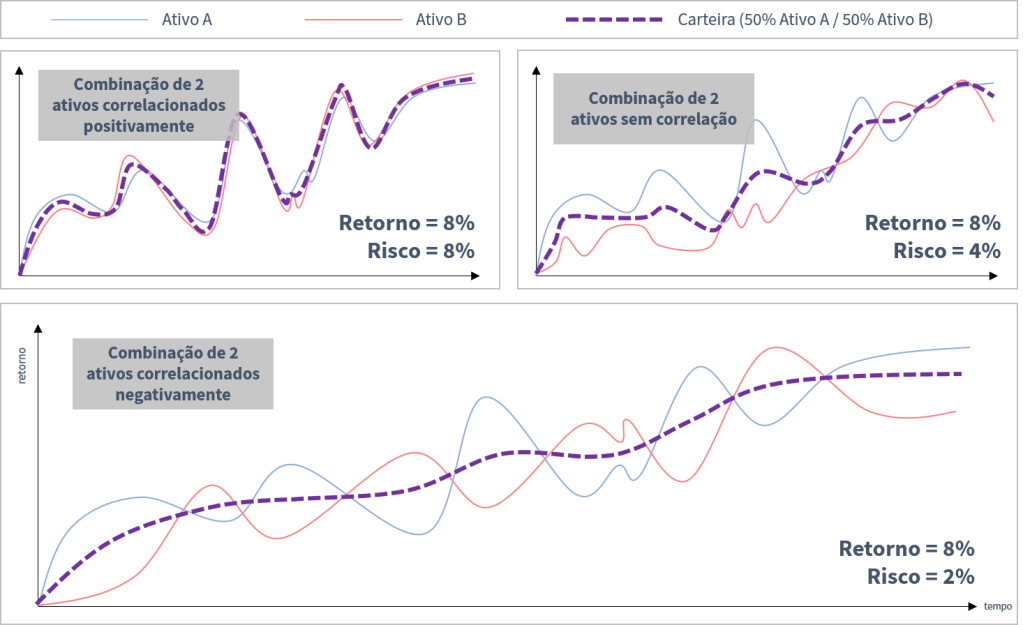

Para entender de uma forma visual, observe o gráfico de retorno de dois ativos:

Note que, embora ambos os ativos tenham atingido a mesma rentabilidade (8%), o risco (volatilidade) do ativo vermelho é muito maior em comparação ao risco do ativo azul.

No caso acima, ambos os investimentos atingiram a mesma média de retorno, porém o desvio padrão do ativo em vermelho é maior. Em outras palavras, quanto mais intenso é o movimento do ativo, mais volátil ele é.

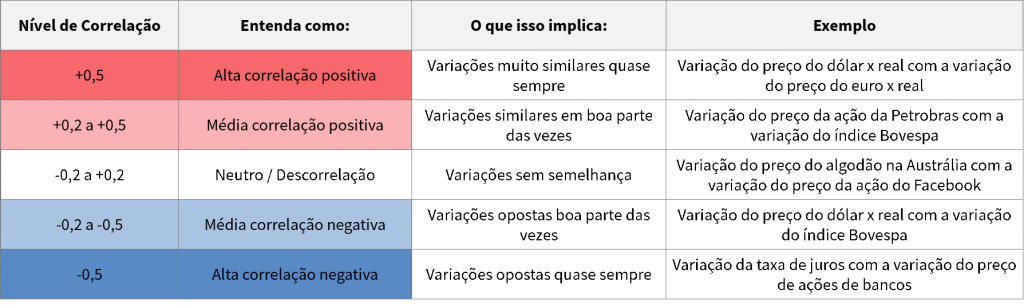

O QUE É A CORRELAÇÃO?

Para continuar sabendo mais sobre risco, volatilidade e montagem de carteira de investimentos, é preciso conhecer o conceito de correlação. Ele representa o quanto um ativo é similar a outro, em termos de variação do rendimento (volatilidade) relativo à sua média.

Na prática, quanto mais correlacionados, mais os ativos irão variar de forma parecida. A correlação pode ir de -1 até +1, segundo as regras a seguir:

- Quando a correlação é 1, ou muito próxima de 1, os movimentos são quase idênticos em direção.

- Quando a correlação é -1, os movimentos são sempre opostos em sua direção.

- Quando a correlação é próxima de zero, não há similaridade.

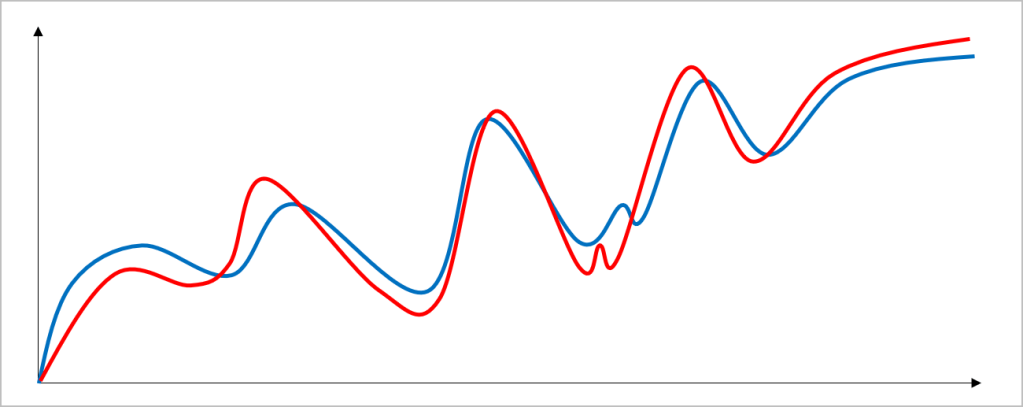

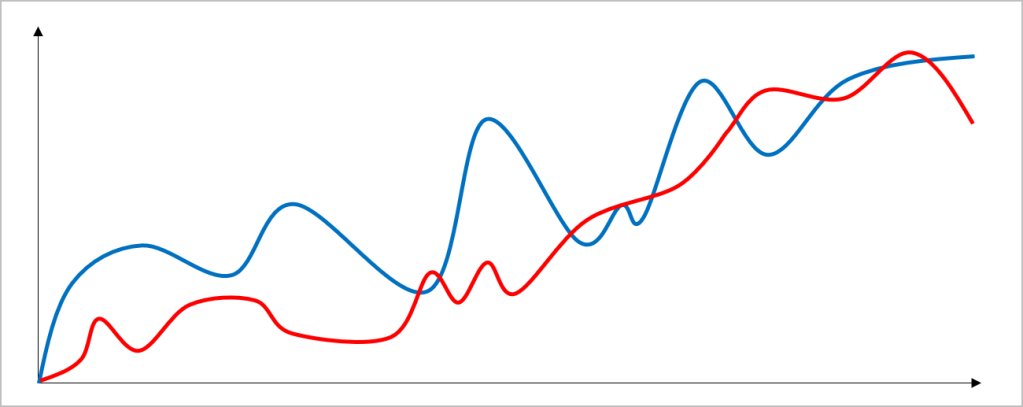

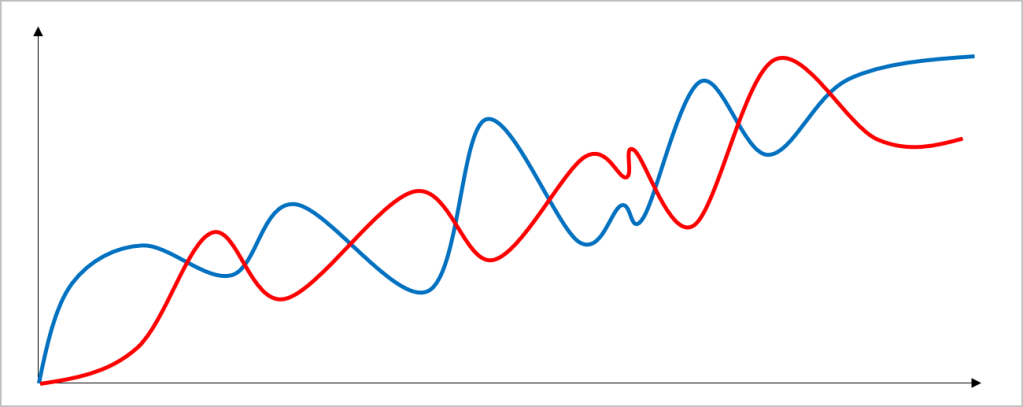

IDENTIFICANDO VISUALMENTE A CORRELAÇÃO

Em alguns casos, é possível estimar de forma razoável a correlação entre dois ativos baseando-se no gráfico de resultado. Veja abaixo exemplos de gráficos de ativos correlacionados positivamente, descorrelacionados e correlacionados negativamente.

Alta correlação positiva (+0,3 até +1): Os dois ativos possuem movimentos de valorização e desvalorização muito similares.

Sem correlação (+0,3 até -0,2): Os dois ativos possuem movimentos sem semelhança relevante.

Negativamente correlacionados (-0,3 até -1): Os dois ativos possuem movimentos de valorização e desvalorização semelhantes, porém opostos.

COMO USAR A CORRELAÇÃO PARA DIVERSIFICAR INVESTIMENTOS?

O conceito de correlação é fundamental para os investidores, pois é possível utilizá-lo a seu favor para realizar escolhas mais eficientes.

Para entender melhor, podemos continuar considerando os 3 exemplos que demos acima. Imagine que você decidiu investir metade do seu patrimônio no ativo 1 e metade do seu patrimônio no ativo 2. Veja, na linha roxa tracejada, qual seriam os resultados do seu portfólio final:

Note que o retorno, nos três casos, atingiu o mesmo resultado de 8%. Porém, no caso de dois ativos negativamente correlacionados (último gráfico), o portfólio quase não tem risco, porque quando um ativo ganha, o outro perde, equilibrando o risco da carteira.

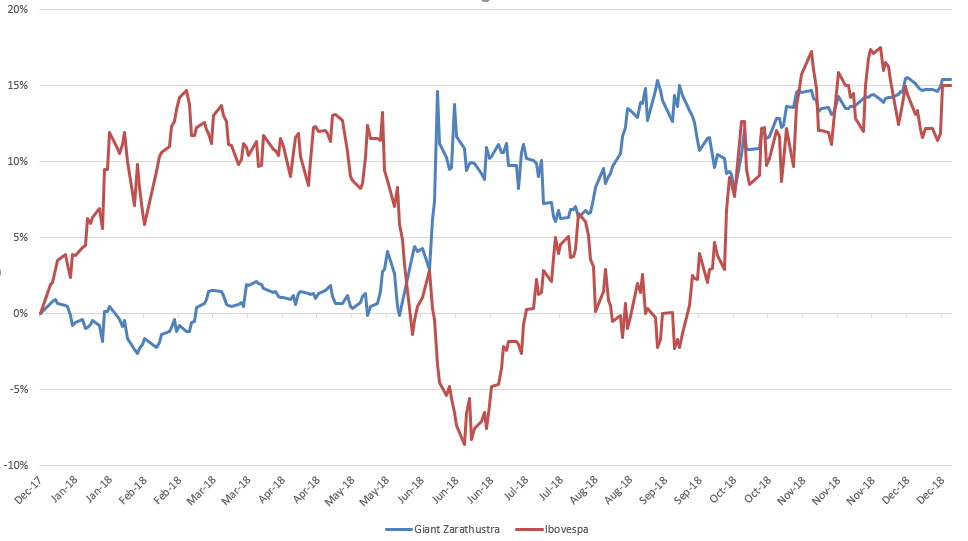

Vamos para um exemplo real:

No gráfico acima, utilizamos a janela de janeiro a dezembro de 2018, para exemplificar bem o efeito da descorrelação. De imediato, três coisas ficam claras:

1. Nesse recorte de tempo, o Ibovespa parece ser ligeiramente mais volátil do que o fundo Zarathustra (Ibov chega a oscilar de +10% até -10% entre maio e junho).

2. O retorno do fundo Zarathustra foi de 14% e, do Ibovespa, 10%.

3. Aparentemente, no período considerado, os fundos parecem ser negativamente correlacionados. Veja como os movimentos são opostos em janeiro, em junho, em julho, em agosto e em setembro. Apenas em outubro os fundos parecem se movimentar juntos.

Após fazer uma conta simples, percebemos que a correlação dos ativos no período é de -0,15. Portanto, de fato, os ativos são negativamente correlacionados. Em resumo:

- Zarathustra: Retorno de 14% com volatilidade de 14%

- Ibovespa: Retorno de 10% com volatilidade de 22%

- Correlação entre eles: -0,15

A IMPORTÂNCIA DA DIVERSIFICAÇÃO

No exemplo anterior, se um investidor colocasse todo o patrimônio no Ibovespa, teria um retorno de 10% com risco de 22%. Por sua vez, se ele alocasse todo o patrimônio no Zarathustra, teria um retorno de 14% com risco de 14%.

Porém, o que acontece se colocarmos metade do patrimônio do Zarathustra e metade no Ibovespa?

A resposta é um retorno de 12% com risco de 12%. Logo, a correlação negativa reduziu o risco do portfólio em, aproximadamente, 35%.

COMO DESCOBRIR A CORRELAÇÃO ENTRE ATIVOS?

Para um portfólio com mais de dois ativos, a matemática é mais complexa, pois envolve matriz decovariância. Não vamos aprofundar a explicação técnica neste documento, mas você pode acessar um estudo no artigo “diversificação de carteira com o Fundo Zarathustra”, no site da Giant Steps (www.gscap.com.br).

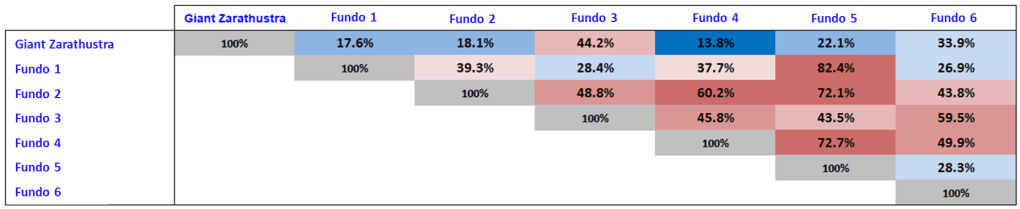

Contudo, existe uma maneira fácil de termos uma intuição sobre a correlação de uma carteira com mais ativos. A saída é usar uma tabela, onde calculamos a correlação entre cada par de ativos.

Na tabela abaixo, temos a correlação do Zarathustra com alguns dos principais fundos brasileiros, desde sua abertura:

Historicamente os fundos com estratégia Macro costumam ser altamente correlacionados.

Na tabela,

- Quanto mais vermelho, maior a correlação.

- Quanto mais azul, menor a correlação.

Se você não possui um software de risco, também é possível calcular a correlação usando o Excel. Basta colar, por exemplo, na coluna A os retornos diários (não a cota acumulada) de um ativo ou fundo e, na coluna B, os retornos diários de outro ativo ou fundo.

Uma vez colados, use a fórmula =CORREL(colunaA, colunaB). Então, ela fará o cálculo da correlação entre os dois ativos. Lembre-se de que o resultado sempre será entre -1 e +1, de acordo com o que você viu neste conteúdo.

COMO COMBINAR ATIVOS DE RISCO EM UM PORTFÓLIO CONSERVADOR?

Nem sempre é uma tarefa simples analisar a correlação entre ativos. Na teoria, se você encontrar dois ativos negativamente correlacionados (correl = -1), será possível montar um portfólio de alto rendimento com risco zero.

Na prática, entretanto, tal situação é rara. Como o mercado financeiro é interligado, torna-se praticamente impossível encontrar correlações negativas nesse nível. Então, o que se busca é valores aproximados.

Mas, como encontrar produtos descorrelacionados entre si? Uma estratégia eficiente é procurar ativos que possuam diferentes estratégias ou metodologias de investimentos. Por exemplo, combinar fundos macro, quant, equity hedge, entre outros.

A diversificação da carteira também se beneficia de combinar classes de ativos negativamente correlacionados naturalmente. É o caso das ações e da renda fixa — cujos preços costumam se comportar na direção oposta.

CUIDADO COM CORRELAÇÕES ESPÚRIAS

Antes de finalizarmos, um ponto importante sobre correlação é que ela não implica causalidade. Em outras palavras, a ligação entre dois eventos não significa, necessariamente, que um deles tenha causado a ocorrência do outro.

Apesar disso, é importante sempre analisar se existe, de fato, uma estrutura de correlação entre os ativos na sua carteira. Isso porque há o risco de verificar uma correlação espúria — que pode acontecer devido a um fator de coincidência.

Por exemplo, se afirmarmos o seguinte: “Quanto maiores são os pés de uma criança, maior a capacidade para resolver problemas de matemática. Portanto, ter pés grandes faz ter melhores notas em matemática”.

A ideia estaria correta? Na verdade, não há uma relação direta na prática, certo? Afinal, à medida que as crianças crescem, o mesmo acontece com os pés — assim como com a sua capacidade de raciocínio, a quantidade de conhecimentos adquiridos e outras características.

Ou seja, nesse caso, a evolução da idade e a aprendizagem da criança são as verdadeiras causas tanto do aumento dos seus pés quanto da capacidade de resolver problemas de matemática. Logo, a correlação entre os fenômenos se deve mais à coincidência.

CONCLUSÃO

Neste conteúdo, você viu que é possível ter portfólio conservador, mesmo investindo em ativos de risco mais significativo. A estratégia é combinar investimentos com correlação negativa para equilibrar sua carteira e reduzir os riscos dela.

O investidor, portanto, não deve subestimar o poder da descorrelação, que é um recurso extremamente poderoso. E, como disse Markowitz, é o único almoço grátis do mercado.

- Todo início de ano, nos preparamos para o que possivelmente esta por vir. E para 2022?

- Eleições, inflação, Ômicron – como devemos nos preparar para tudo isso?

- Volatilidade é uma das coisas que esperamos, mas por que?

- E como agir nas operações em momentos de alta volatilidade?

PRAZER (de novo)- Olá, para você que é novo por aqui provavelmente ainda não me conhece, mas tenho certeza que a partir de agora ira me ver e ouvir muito por aqui. Eu sou a Pam Semezzato, analista CNPI da Rico, e estou voltando de licença maternidade com muito conteúdo bom e fácil de entender para vocês!

COMEÇOS E RECOMEÇOS- Essa época de final de ano, nos traz o sentimento de recomeço, de fazer diferente, de definir objetivos, e por mais simbólico que seja, podemos usar esse sentimento para priorizar algumas coisas simples para colocar em pratica nesse próximo ano.

NÃO OPERAR, TAMBÉM É OPERAR- Essa é uma frase que falo praticamente todo dia na sala ao vivo, pois no mercado, como disse Jesse Livermore (“Dica de Ouro” para aproveitar esses últimos dias do ano: livro que conta a trajetória dessa figura do mercado: “Reminiscência de um Especulador Financeiro”), temos o momento de comprar, o momento de vender e o momento de não fazer nada. Para o ano de 2022, aconselho que essa frase fique na cabeça de vocês.

VOL É VIDA- Volatilidade nada mais é do que o movimento de um ativo. É claro que para conseguirmos fazer uma operação, precisamos de movimento, ou seja, VOL É VIDA! Porém, uma volatilidade muito alta, gera um risco mais alto também.

Em ano de eleições, independente de quem vai ganhar (instabilidade gera insegurança, insegurança gera movimentos irracionais), qualquer resultado de pesquisas eleitorais ou pronunciamento dos candidatos, balançam o mercado de forma brusca, o que pode ser perigoso principalmente para quem está começando!

Para exemplificar, o range médio do mini índice ficava em torno de 1.500/ 1.700 pontos por dia no início de 2018 (ano das últimas eleições presidenciais). Com o decorrer do ano e com as eleições se aproximando, esse range chegou a 2.800/ 3.000 pontos por dia!

PENSAMENTO PARA 2022- Não estou falando que vocês não devem operar nesse próximo ano. Meu objetivo aqui é só deixar esse pensamento para refletirem e se lembrarem de determinar o seu risco e respeitá-lo o tempo todo.

Caso o mercado esteja muito volátil:

- Pense em ficar de fora ou diminuir o tamanho de mão para não correr um risco desnecessário.

- Aproveite todo o conteúdo diário que a RICO oferece para vocês aqui na Riconnect, pelos relatórios dos melhores profissionais.

- Se você ainda não tem uma conta na Rico, aproveita para abrir. É gratuito, online, rápido e a corretagem é zero com RLP ativo.

O RLP (Retail Liquidity Provider), que em português significa Provedor de Liquidez para o Varejo, é um serviço desenvolvido pelo mercado, em conjunto com a B3, que permite que as corretoras proporcionem ao cliente maior liquidez nas operações de mini-índice, minidólar e as ações participantes, assim garantindo o melhor preço possível em cada operação e, com isso, otimizando rentabilidade e performance.

Te convido também para acompanhar a minha Sala ao Vivo no YouTube, estou de volta por lá também. Tenho certeza que irá ajuda-los nesse momento que promete volatilidade!

E lembrem-se: tem mercado todo dia, e você terá boas oportunidades todos os dias para aproveitar!

- Fim de ano, tempo de fazer metas para 2022 e repensar tudo o que rolou em 2021, um ano tão desafiador

- A verdade é que algumas das nossas expectativas para um novo ano são realizadas, mas muitas outras acabam ficando pelo caminho

- O time de conteúdo da Rico gravou um “react” – uma reação, em vídeo, ao primeiro conteúdo mensal que fizemos em 2021, o De Olho no Mercado de janeiro.

- Spoiler: muita coisa não correu exatamente como o planejado (incluindo a inflação). Assista e descubra quais!

- Nesse texto em parceria com a Levante, entenda quais as diferenças entre “Buy and Hold” e “Buy and Forget”

- Entenda como comprar PETR4 a R$20,00 pode não ter sido um tão bom negócio assim.

- Não é porque um investimento é bom hoje, que ele continuará sendo amanhã. Gerir sua carteira de forma ativa pode fazer muita diferença no seu retorno no mercado de ações.

“Buy and Hold” é um dos mais famosos jargões do mercado financeiro. Você ouve praticamente todo dia. É uma daquelas frases de impacto que costumam alcançar o investidor iniciante, pois é de fácil entendimento.

A frase é apresentada como algo que não pode ser recusado, uma espécie de dogma que pune aqueles que não o seguem. Quem confronta essa máxima são rotulados de ignorantes, sabotadores de risco, jogadores de cassino… Até de maluco são chamados.

Apertando a tecla SAP para deixar claro para todo mundo: ‘Buy and Hold’ significa comprar e segurar. Em outras palavras: comprar ações para investir a longo prazo, sem se importar muito com as condições políticas e econômicas.

Sendo o longo prazo o melhor amigo do investidor, segundo este mantra, pouco importaria as variações e os fatos do curto prazo. Seria está uma verdade absoluta?

Acredito que John Maynard Keynes, responderia não a essa pergunta. Poucos economistas são tão respeitados como Keynes. Suas ideias mudaram fundamentalmente a teoria e prática da macroeconomia, bem como as políticas econômicas instituídas pelos governos.

Suas ideias foram de fundamental importância para retomada econômica após a Segunda Guerra Mundial. A teoria chamada de “keynesiana” forneceu a base teórica para os planos econômicos para os presidentes americanos Franklin D. Roosevelt e Barack Obama, por exemplo.

Keynes tem uma frase icônica que diz: “A longo prazo estaremos todos mortos”. É provavelmente a citação mais conhecida do famoso economista, com a qual em 1923 quis chamar a atenção para a urgência de abandonar o padrão ouro e, assim, evitar a depressão.

A medida era vista como essencial no curto prazo; o longo prazo não importava. Imagine o rebuliço que isso gerou na época. Como assim abandonar o padrão ouro? Certamente deve ter soado como loucura! Hoje sabemos dos benefícios da decisão.

Essa ideias, anos depois, culminaram na extinção do acordo de Breton Woods (convenção de 45 países que acordaram em adotar uma política monetária que mantivesse a taxa de câmbio de suas moedas indexado ao dólar que, por sua vez, era atrelado ao ouro).

O acordo foi rompido unilateralmente em 15 de agosto de 1971, quando os Estados Unidos acabaram com a convertibilidade do dólar em ouro, o que efetivamente levou o sistema de Bretton Woods ao colapso.

Mantras não funcionam na economia. Se uma ruptura tão importante como a do padrão ouro ocorreu, como podemos nos firmar a uma frase repetida de maneira muitas vezes leviana, como verdade absoluta?

Vale aqui uma reflexão… Sabemos que todos os modelos estão errados por definição, pois são uma simplificação da realidade. Alguns deles, no entanto, podem ser úteis. Ao repetirmos que basta comprar e esquecer, estamos realizando uma troca. Evitamos nos preocupar no curto prazo, em troca de preservarmos a rentabilidade futura.

Mantras não funcionam na economia como na meditação na qual, diga-se de passagem, funcionam muito bem ao serem repetidos inúmeras vezes, sem pensar.

De forma tácita, os investidores que estão no mercado há algum tempo se gabam de terem comprado Petrobras a R$ 20 em maio de 2018. Só que ‘esquecem’ de comentar que, em junho daquele mesmo ano, a ação podia ser adquirida por R$ 12,00 (um valor 40% mais baixo…), alegando que investiam no longo prazo.

Eis que veio o longo prazo. Em março de 2020, a petroleira estava a R$10,00 queda de 50% de dois anos atrás mais a inflação. “Ah o longo prazo… Como é bom não se preocupar com as oscilações diárias”, dizem por aí… Será que na prática ele funciona? Claro que sim… Afinal, as ações estão valendo cerca de R$ 29,00 agora, valorização de 40% certo? NÃO!

Errado, pois devemos considerar o que poderíamos ter feito com este capital estagnado por 3 anos neste ativo. Vamos observar o gráfico a abaixo:

Em 4 anos, as ações da Petrobras oscilaram 2 vezes mais de 100% para cima e caiu 63% e 32%, em outros dois momentos. Para comparar. Nesse mesmo período, o Ibovespa subiu 51%, Vale, 106%; PetroRio, 97% só em 2021… Outras 11 ações se valorizaram mais de 65% nos últimos 12 meses.

Sob esta ótica, o investimento de longo prazo em Petrobras não parece ter sido o melhor que poderíamos ter tido… Sabendo disto, temos que diferenciar o ‘Buy and Hold’ (comprar e segurar) do Buy and Forget’ (comprar e esquecer).

Quando você compra e esquece, você fica indiferente ao seu patrimônio, aceita ele desvalorizar 70%, valorizar 100% e não faz nada com isso. A não ser, claro, passar nervoso e se lamentar ‘poderia ter realizado um ganho de 100%’, ou ‘como fui perder 70%’.

Talvez até você tenha passado por isso. Ou conhece alguém que sofreu pela mesma razão. É cômodo dizer que é investidor de longo prazo, quando as coisas dão errado.

É cômodo falar que se tornou sócio de uma boa empresa, quando não se tem tempo de acompanhar os resultados financeiros de uma empresa. É mais uma vez nosso cérebro nos pregando uma peça, trocando um conforto de não nos preocuparmos no curto prazo, trocando pelo potencial rentabilidade futura.

É preciso assumir seus erros. Se essa rentabilidade futura nunca chega, o ‘Buy and Forget nunca será esquecido. Você se lembrará todos os dias deste mau investimento. Isso é mais comum no mercado financeiro do que você possa imaginar.

As pessoas não gostam de assumir erros feitos. Realmente é duro admitir os enganos. É também difícil admitir que precisamos da ajuda de alguém, para qualquer função. Temos o medo de sermos rejeitados se tomarmos uma atitude nesta direção, de nos negarem ajuda e, ainda por cima, sermos julgados como inferiores por não saber executar a tarefa.

Segundo Aristóteles, viver em sociedade é tanto uma necessidade do homem quanto uma garantia fundamental para a existência da humanidade tal como conhecemos hoje – afinal é o que nos possibilita a evolução. Não basta apenas fazer. Queremos que seja feito da melhor forma. É a diferença entre eficácia e eficiência.

A partir do momento que reconhecemos limites (de tempo, de recursos ou de preferências), podemos nos dedicar aquilo que realmente gostamos e termos resultados melhores em diversas áreas de nossas vidas. Não precisamos lembrar de tudo, e também não precisamos esquecer nada.

Ao contratar uma babá por exemplo, posso delegar um tempo que deveria ser despendi do preparando mamadeiras, lavando roupas, arrumando brinquedos, em vez de estar com meus filhos no colo. Isso não me torna incapaz de lavar uma mamadeira ou signifique que goste menos dos meus filhos. Muito pelo contrário. Foi uma escolha entre fazer tudo de qualquer jeito, ou otimizar a minha opção preferida.

Isso ocorre em inúmeras áreas de nossas vidas. Já precisou chamar um encanador? Pensou em contratar um decorador? Não vamos com frequência ao médico? Com investimentos é bem parecido.

A linha que separa o ‘Buy and Hold’ e o ‘Buy and Forget’ é tênue e muitas vezes apenas especialistas conseguem identificar e gerenciar da melhor forma estas estratégias. Não podemos esquecer que não é porque um ativo é um excelente investimento hoje continuará sendo amanhã.

Exemplos não faltam. Numa próxima oportunidade, vou te contar como Cielo, precursora das maquininhas, foi de queridinha do mercado financeiro com valorização de mais de 400% pós IPO, para uma desvalorização que muitos players demoraram para entender o que tinha acontecido e que fez a empresa valer hoje 50% menos que em seu IPO.

- Você sabia que a inclusão financeira tem um poder de transformação incrível na sociedade?

- E que o PIX fez um papel histórico no Brasil para furar a bolha de milhões de brasileiros?

- Confira aqui porque essa ferramenta nos dá motivos pra comemorar nesse fim de ano!

Você sabia que o desenvolvimento e a modernização de ferramentas financeiras podem contribuir, e muito, para questões socioeconômicas, como a redução da pobreza e da desigualdade?

Pode parecer até simplório à primeira vista, mas a verdade é que a inclusão financeira tem um poder extraordinário de transformação econômica em uma sociedade.

Imagine a vida sem… conta corrente?

Esse enorme poder vem do fato de que indivíduos incluídos no sistema financeiro formal passam não somente a ter “uma conta no banco”, mas, principalmente, a ter acesso a duas questões centrais: crédito e segurança.

Imagine a diferença que o registro seguro de transações financeiras, mesmo que pequenas, não faz para um pequeno trabalhador informal? Sem disso, esse trabalhador provavelmente teria que registrar todos os custos e vendas de seu pequeno negócio em um monte de caderninhos, bloquinhos, facilmente perdidos por aí – ou pior, e muito provavelmente, não registrava nada.

Imagine ter que guardar todo o dinheiro fruto do seu trabalho em espécie, não ter acesso a nenhum tipo de crédito ou financiamento, e tentar construir uma casa, comprar uma geladeira ou mesmo um celular?

Imagine viver nessa “bolha”, fora de todo o sistema financeiro formal, com lenço e documento, mas sem nenhuma garantia de segurança de seu suado dinheirinho?

O poder da inclusão financeira

A vida real e os dados comprovam que essa bolha não faz bem a ninguém. Diversos estudos empíricos (ou seja, que usam dados de pessoas reais) indicam a relação positiva entre inclusão financeira e redução de pobreza.

Em bom português: a inclusão financeira ajuda a reduzir a pobreza.

Um estudo recente realizado em Gana demonstra que a inclusão financeira reduz em 27% a probabilidade de uma família se manter na linha de pobreza, além de prevenir em 28% a exposição à pobreza no futuro. Os resultados se tornam ainda mais fortes se considerarmos famílias onde mulheres tem a responsabilidade da gestão financeira.

É justamente esse um dos desafios que o Banco Central teve como objetivo enfrentar ao criar o PIX.

A ferramenta de pagamento instantâneo foi criada pela nossa autoridade monetária, também responsável pela manutenção da estabilidade do sistema financeiro, e completou seu primeiro aniversário recentemente.

Criando incentivos e furando a bolha

É claro que, como vocês devem saber, o PIX não é um programa de “bancarização” em si. Ou seja, o sistema não cria contas em bancos ou outras instituições financeiras para ninguém.

Mas, ele faz algo quase tão eficiente quanto: cria incentivos. A existência do PIX cria um estímulo para que pessoas abram suas contas em instituições financeiras. Afinal, com uma conta que dê acesso ao PIX, qualquer um pode realizar transações mais seguras, transparentes, rápidas. E o melhor, sem custo algum (para pessoas físicas).

Tem dado certo? Os números, novamente, não mentem: desde sua criação no ano passado, o PIX registra mais de 110 milhões de usuários. Lembrando que o Brasil tem um total de 212,6 milhões de habitantes (e considerando que uma pessoa pode ter até cinco chaves PIX registradas com diferentes instituições), podemos concluir que “essa moda pegou”, não é mesmo?

Já em número de transações, considerando o mesmo período de um ano, aproximadamente 6 bilhões de operações foram realizadas por meio do PIX. Em dinheiro, isso representa mais de R$ 3,75 trilhões. Tudo isso circulando por meios formais – aumentando assim, o nível de inclusão financeira no país.

É claro que o sistema do PIX também não é perfeito, sem defeitos. Um dos principais desafios da ferramenta é a possibilidade de fraudes bancárias (os famosos “golpes”), que cresceram muito nos últimos meses, se aproveitando da facilidade e rapidez do sistema para transferência de recursos roubados. Foi tentando reduzir esses casos, que o Banco Central determinou um limite de R$ 1.000 para transferências realizadas entre 20h e 6h.

Outro desafio para que a inclusão financeira facilitada pelo PIX alcance ainda mais brasileiros é o acesso à internet. Hoje, o sistema só funciona por meio de plataformas de instituições financeiras, conectadas pela internet – o que acaba por, infelizmente, impedir o acesso de grande parte da população do país.

Dito isso, com tudo junto e misturado, confesso que a história do PIX é uma para de fato celebrar esse ano. A ferramenta deu e está dando um verdadeiro furo na bolha de milhares de brasileiros em direção à inclusão financeira e ao mundo dos investimentos.

*Por Evandro Lima, analista técnico da Rico

- Antes restritos a investidores institucionais ou com muito dinheiro, os robôs que operam estão acessíveis a investidores em geral

- Eles permitem que suas operações sejam feitas mais rapidamente e são grandes aliados em operações de curto prazo

- Mas cuidado: de nada adianta ter um robô e não montar uma estratégia bem desenhada.

- Aprenda neste Terça Trader

Fala caro leitor, tudo bem? Hoje falarei sobre um recurso, que se bem utilizado, pode dar mais tranquilidade nos trades, as operações automatizadas através de robôs. Você conhece esse recurso?

Antigamente somente os grandes investidores, como institucionais ou estrangeiros, tinham acesso a esses robôs e conseguiam dessa forma obter vantagens em milissegundos na execução das ordens enviadas nas mais diversas estratégias em relação aos outros players do mercado.

Mas isso mudou e hoje qualquer investidor tem a possibilidade de automatizar as suas estratégias ou adquirir um robô que já possua um leque de estratégias prontas ou que permita alguma forma de customização em cima.

Importante dizer que robô sozinho não faz “milagre”. Ele é apenas um executor de estratégias seguindo uma programação própria e que cabe ao trader ou investidor verificar se se aplica àquele momento ou àquela situação que está observando.

Ou seja, é fundamental que o trader, antes de pensar no robô, crie a sua metodologia própria de tomada decisão em função de diversos cenários que possam aparecer.

Com o método criado o passo seguinte pode ser a sua automatização ou buscar um robô que se encaixe ou se assemelhe a ele.

Atualmente existem robôs que pegam sinais praticamente a partir de qualquer indicador. Aqui vou precisar entrar um pouquinho na parte de análise técnica, que é o estudo da movimentação de preços.

Vou citar alguns mais conhecidos e utilizados bastantes por traders ou aspirantes a traders, normalmente seguindo algum analista em uma sala ao-vivo:

– Médias Móveis (são médias de preços e que vão sendo construídas à medida que os negócios vão saindo);

– MACD (indicador bastante popular criado por Gerald Appel na década de 60 e que visa basicamente medir o afastamento e proximidade de 02 médias móveis);

– IFR (índice de força relativa, criado por J. Welles Wilder na década de 70 e que visa medir a força relativa nestas movimentações de preços);

Poderia enumerar outros, mas vamos deixar para outro dia…

Através da utilização de indicadores, podemos extrair sinais, tanto de compra quanto de venda, nos dizendo quando é hora de comprar e quando é hora de vender.

E podemos colocá-los dentro de um robô para que ele identifique os sinais e lance as ordens de compra e venda pra você, e tudo no automático.

Uma das vantagens das operações automatizadas por robôs é que elas podem ser testadas antes de colocar o robô para fazer as operações de verdade. A partir de um período passado, onde já ocorreram negócios, pode-se medir o nível de acerto nos trades que seriam gerados a partir dos sinais que o robô encontrou. A isso chamamos de backtest, o que dá muita confiança ao trader, pois já saberá de antemão o que esperar de resultado daquele robô que escolheu ou selecionou.

Outro ponto a destacar é que tira todo o fator emocional nas entradas e saídas, pois é o robô quem lança as ordens e dá mais tempo ao trader de observar outras coisas que podem passar batidas quando está concentrado e fazendo as entradas e saídas manualmente.

Cabe lembrar que os robôs podem ser ligados ou desligados durante o pregão sempre que precisar deixando assim o trader com total controle sobre as operações.

Os robôs ainda têm muito a evoluir, pois a análise técnica é feita também de interpretações subjetivas, mas com o avanço cada vez maior da inteligência artificial, essa subjetividade vai sendo incorporada pra dentro do robô, os algoritmos (linguagem de programação) têm evoluído a passos largos.

Às vezes acabamos entrando em uma bolha e não nos damos conta. Se você até hoje operou no manual, será que não está na hora de sair da bolha e começar a olhar pros robôs?

Hoje é fácil encontrar tanto programadores de robôs quanto empresas especializadas e que já oferecem o robô pronto com algum grau de customização (permite que você faça ajustes na forma de buscar os sinais).

Fico por aqui. Espero que vocês tenham gostado.

Te convido para me acompanhar diariamente nas lives Primeiros Passos, de segunda a sexta das 8h às 8h45 no youtube: https://www.youtube.com/c/EvandroLima

E também fazer parte do meu grupo de iniciantes no Telegram: https://t.me/iniciandonabolsa

E claro no nosso canal Rico Trader: https://t.me/ricotradervc

Até a próxima!