- O principal fantasma do ano para boa parte dos investidores brasileiros são as eleições presidenciais desse ano;

- Mas, como no mercado o que mais importa é o preço, se ele aguentar desaforo, o fantasma pode não assustar tanto assim;

- Ouvimos esse argumento em dois episódios do Stock Pickers, e vim provar em números que realmente a bolsa brasileira está descontada!;

- Entenda mais nas próximas linhas!

Nas últimas semanas de 2021, passei um tempo viajando o Brasil e conversando com investidores de diversos estados do nosso país. Quando eu questionava “Qual o principal risco que você enxerga para seus investimentos em 2022?”, boa parte respondia o mesmo: eleições.

Sempre que retornava para o meu quarto de hotel, minha memória refutava a carta de novembro de 2019 da gestora Dahlia Capital, que foi dedicada aos “fantasmas do mercado” e suas muitas não concretizações em realidade. Obviamente escrita num enredo de cenário completamente diferente do atual, mas com conceito ainda muito vivo e ensinamentos aplicáveis nos dias de hoje.

O fato é: as eleições gerais desse ano são um tema muito relevante para o mercado financeiro brasileiro. Aliás, dedicamos mais de um espaço aqui na Riconnect para tratar do tema. Na oportunidade mais recente, minha amiga brilhante e chefe de economia do nosso time, Rachel de Sá, escreveu sobre justamente eleições, e como elas podem impactar seus investimentos.

Além de detalhar como esse período impacta o cenário e os mercados, ela concluiu muito bem ao dizer:

” Para a infelicidade daqueles que esperam uma recomendação eleitoral de investimentos, a resposta é: não faça nada diferente do que você faria em um ano não eleitoral. (…)

(…) Tentar acertar o resultado das eleições e posicionar os investimentos para ganhar com isso (caso estejamos certos) não é uma prática que defendemos. Preferimos a manutenção de uma carteira diversificada, ajustada para o perfil e objetivos de cada investidor, para que possamos atravessar momentos de (isso sim) elevada incerteza. “

Vou dedicar as próximas linhas que escrevo para complementar esse raciocínio:

Vale a pena investir em bolsa brasileira em ano eleitoral?

Nos últimos dois episódios do Stock Pickers (eps 128 e 129 respectivamente) nossos convidados foram questionados sobre o período eleitoral e suas expectativas para a bolsa de valores brasileira.

O “suco de conhecimento” que conseguimos extrair foi: sim, espera-se realmente um período turbulento. Porém, como a maioria das empresas brasileiras listadas em bolsa são líderes de mercado e seguem negociadas a preços muito descontados, o investimento em ações brasileiras ainda traz oportunidades interessantes, mesmo diante dos riscos eleitorais.

Gustavo Kataguiri, gestor de ações na Vinci Partners, disse no último episódio que as empresas fizeram uma boa lição de casa para 2022. Embora o cenário macro esteja mais desafiador, elas abrem o ano com uma alavancagem (nível de endividamento das empresas) bem baixa na média e com execução de seus respectivos negócios mais redonda.

Já no primeiro episódio do ano, André Ribeiro, sócio-fundador e gestor de ações na Brasil Capital, trouxe a ideia para mesa que o patamar de preço da bolsa está bem descontado e que se manter focado em empresas de qualidade provavelmente trará bons resultados no longo prazo.

Resolvi esboçar isso em números, pois contra fatos não há argumentos:

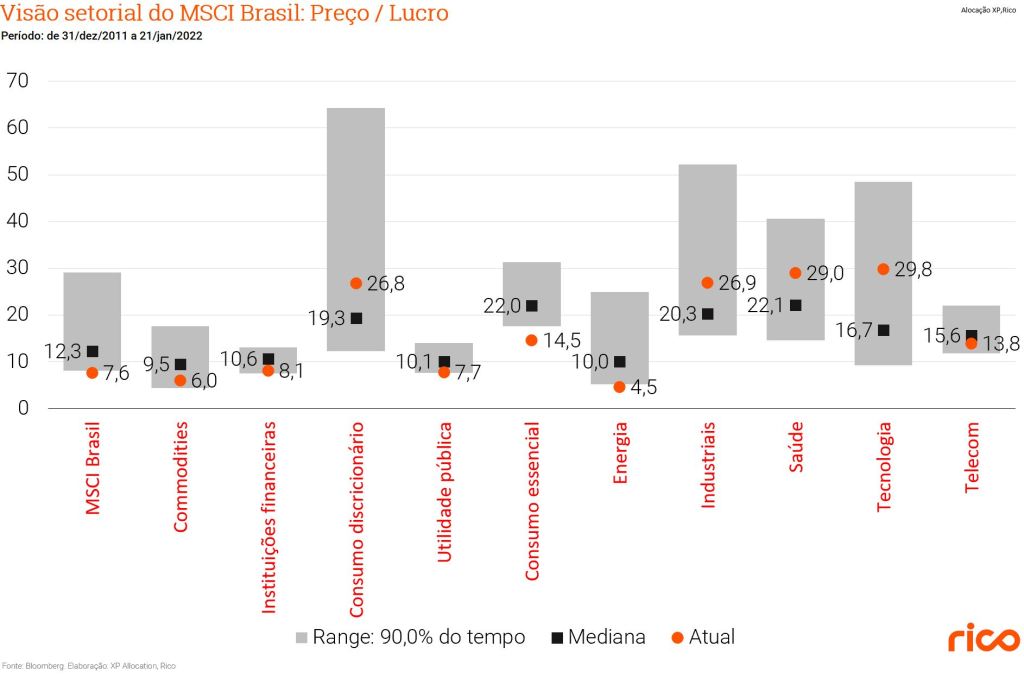

Como podemos ver no gráfico acima, o preço das empresas sobre o lucro delas está em patamar historicamente muito baixo. Essa é uma métrica fundamentalista muito usada para entender se a bolsa está “barata” ou “cara”.

Quanto menor estiver, mais atrativo. A primeira barra à esquerda mostra que a bolsa brasileira como um todo (representada pelo MSCI Brasil) está bem descontada, tanto em relação à mediana, quanto em relação ao preço/lucro em que ela foi negociada em 90% do tempo desde 2011.

Na sequência, vemos a quebra em alguns dos principais setores. É claro que não é a mesma história para todos, mas podemos ver que há muitos setores bastante descontados.

Certo. Entendemos que, se compararmos a nossa bolsa contra seu histórico, ela parece estar barata.

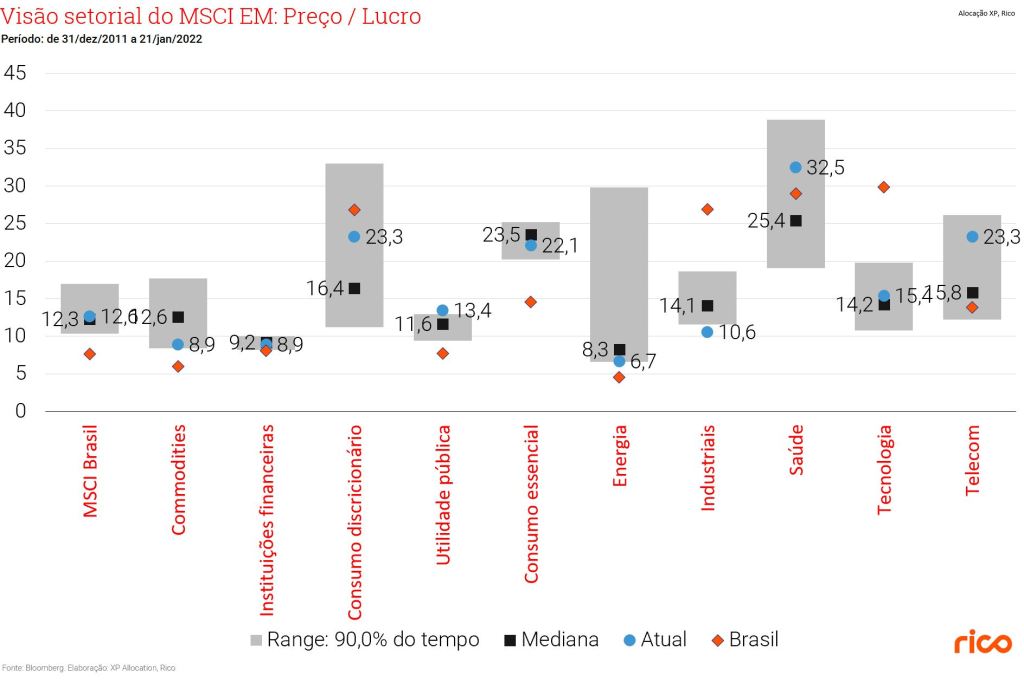

Entretanto, e se analisarmos ela contra bolsas de outros países emergentes, equiparáveis economicamente ao Brasil?

Como podemos ver acima, a bolsa brasileira também está barata, se compararmos com seus pares emergentes.

O que fazer com os investimentos em bolsa em ano eleitoral?

O passado e o comparativo com nossos pares indica que a bolsa brasileira está descontada. Mas isso não significa que ela não pode cair ainda mais, levando seus investimentos junto.

Assim, não é momento para deixar a cautela de lado. Não é o momento para ter “ideias mirabolantes” como vender o apartamento ou o carro para comprar ações da bolsa brasileira. Nosso cenário segue desafiador, e as eleições de outubro devem reforçar as incertezas que o cercam.

No entanto, uma coisa que Benjamin Graham me ensinou no livro “O Investidor Inteligente” é que margem de segurança pode fazer a diferença e ser primordial em diversas situações para uma estratégia de investimento, principalmente quando falamos sobre o mercado acionário.

Com esse patamar de preço, para quem já investe uma parcela adequada de sua carteira em bolsa, não há motivos para desespero. Ou seja, se você que está com medo de investir na bolsa (respeitando seu perfil de risco), talvez a fantasma da eleição não seja tão assustador para esse nível de preço.

Assim, mantemos a recomendação de investimento em bolsa brasileira para os perfis adequados, mesmo que com um ajuste no tamanho da fatia. Em uma carteira diversificada, a bolsa segue sendo uma classe interessante e até fundamental nesse contexto.

Investindo com base nos fundamentos, sem tentar fazer “trade político”, respeitando o horizonte e perfil de investimento condizentes, não temos tanto a temer.

Por Evandro Lima, analista técnico da Rico

- Se traduzirmos a palavra setup, podemos ter a definição de método ou receita, ou seja, um conjunto de regras que pode nos dizer quando comprar ou vender.

- Ao construir um setup, as decisões de compra e venda se tornam mais objetivas e menos sujeitas a erros emocionais.

- Conheça tudo sobre esse assunto na terça Trader de hoje.

Fala caro leitor, tudo bem? No Terça Trader de hoje falarei sobre um termo bastante utilizado pelos traders e fundamental para a tomada de decisão. O nome é setup, em inglês mesmo. Já ouviu falar?

A palavra setup, se fôssemos traduzir, significaria método ou receita, ou seja, um conjunto de regras definidas que pode nos dizer por exemplo quando comprar ou quando vender.

Todo trader, quando começa a estudar a movimentação de preços através da análise técnica, busca observar padrões que possam ter aparecido no passado, comportamentos ou mesmo zonas de disputa, de modo a extrair sinais e a partir deles, poder tomar decisões de compra e venda.

Já falamos sobre médias móveis. A partir delas podemos extrair sinais de compra e venda e consequentemente criarmos um método que nos diga quando comprar ou quando vender. Esse seria um exemplo de setup.

Mas existem muitas outras formas de tentar extrair esses sinais e com isso construirmos o nosso setup pessoal.

A partir de candlesticks podemos também pegar sinais de compra e venda.

O próprio gráfico de candles simples pode também nos ajudar a desenvolver um setup, por exemplo: compro na superação de uma máxima de um candle anterior ou vendo quando perder uma mínima anterior.

Falamos aqui de algumas possibilidades para criar um setup simples, mas ele pode ser também mais bem elaborado misturando indicadores, condições de horário, volume, etc. Você decide o que vai ser considerado ou não.

Para criar um setup é necessário pelo menos algum conhecimento prévio de análise técnica: teoria de Dow, zonas de força, indicadores, candlestick, etc.

Uma das vantagens de ter um setup desenvolvido é que as decisões de compra e venda se tornam naturais, mais objetivas e menos subjetivas.

Uma vez parametrizado o setup pode ser colocado dentro de um robô tornando o envio de ordens de compra e venda de modo automático e tirando o fator emocional do jogo.

Todo setup é assertivo?

Mas será que todo setup é assertivo? Provavelmente não, e se não tomar cuidado pode até acabar construindo ou escolhendo um setup desastroso, por isso a importância de uma vez desenvolvido ou escolhido o setup, que este seja testado, a partir de um período de tempo anterior, quanto maior, melhor, de modo a conseguir medir a sua assertividade. Lembrando que assertividade alta não necessariamente significa que o setup é potencialmente lucrativo, pois é preciso conciliar também a relação risco vs. retorno.

Outro ponto importante a considerar sobre os setups é que estes precisam ser calibrados de tempos em tempos, pois o mercado é dinâmico e está em constante mudança.

Além disso um determinado setup pode funcionar bem numa condição de mercado e em outra não, assim, ter um conjunto de setups para diferentes situações pode ser oportuno. Cabe ao trader decidir qual setup é mais indicado para aquela situação que está observando.

Fico por aqui. Espero que vocês tenham gostado.

Até a próxima! Bons trades.

- Um dos papéis da bolsa que mais chama atenção dos investidores é a Méliuz (CASH3);

- A empresa começou o ano com muitas novidades e projetos de expansão;

- Para João Nerasti, sócio e gestor da Indie Capital, a empresa tem potencial de multiplicar algumas vezes seu valor de mercado;

- Entenda mais sobre o resultado desse papo nas próximas linhas!

A frase do título foi a conclusão que João Nerasti, sócio e gestor de ações na Indie Capital, teve sobre a Méliuz (CASH3), no último quadro “Por que invisto em” (PQI), do Stock Pickers.

Em 2021, João já havia participado do programa para falar justamente da empresa, e volta para atualizar e reforçar tamanha convicção da casa nessa tese de investimento.

Como apresentador, não apenas conduzi o papo, como também tomei nota de alguns pontos que me chamaram a atenção sobre a tese da gestora. Nas próximas linhas vou compartilhar com vocês esses grandes pontos do papo:

O que é a CASH3?

Para quem está conhecendo pela primeira vez: a Méliuz é uma empresa de cashback, que nada mais é do que um “desconto” que pode ser dado em produtos e serviços, mas que o retorno é feito em dinheiro ao invés de uma redução no valor nominal daquele produto.

Atualmente, a empresa está focada no e-commerce, com mais de 9,5 milhões de clientes ativos e 800 parceiros plugados a companhia. Essa base é bem relevante para a empresa, principalmente por conta da geração de dados que esses clientes fornecem.

Após o término da parceria com o Banco Pan, a companhia voltou a se movimentar também na direção do setor de serviços financeiros, por meio da aquisição do Acesso Bank. Dessa forma, ela vai poder prover soluções financeiras para seus clientes.

Planos para 2022

O ano de 2022 começa com novos planos para a Méliuz. Entre eles, a empresa acaba de consolidar a aquisição de uma empresa de cupons americana para expansão internacional, e pretende ingressar no mercado de criptoativos.

Porém, muitas dessas novidades anunciadas pela companhia são difíceis de serem calculadas no que tange o resultado da empresa. Para João, esse movimento – que o mercado costuma apelidar carinhosamente de “opcionalidades” – existe em abundância na tese da Méliuz.

Nesse contexto, o pacote de “surpresas” que a empresa pode endereçar, entregando resultados superiores às expectativas, deveria fazer a empresa saltar do atual valor de R$ 2 bilhões para algo em torno das dezenas de bilhões de reais.

E aí, o que achou da tese do João?

Confira tudo isso, e mais detalhes dessa tese não tão óbvia, no episódio do PQI.

Por Evandro Lima, Analista Técnico da Rico

- Você já deve ter escutado o termo matemático média móvel.

- Essa ferramenta também existe quando falamos em investimentos, principalmente pensando em análise técnica.

- Conheça e saiba como usar a seu favor para investir melhor.

Fala, caro leitor, tudo bem? Nesse Terça Trader falarei sobre um indicador bastante utilizado pelos traders e que pode ser plotado junto ao gráfico de preços, a média móvel. Já ouviu falar?

A média móvel nada mais é do que uma média de preços que pode ser calculada em um determinado tempo gráfico escolhido, que pode ser diário, semanal, mensal ou até mesmo de minutos, como: 15 minutos, 5 minutos, 1 minuto, etc.

E por que se diz móvel?

Se diz móvel porque, à medida que novos negócios vão ocorrendo, ela vai sendo recalculada.

Exemplo de uma média móvel de 21 períodos no tempo gráfico diário:

A média móvel é a linha traçada em verde. Note que ela é bem mais suave e com menos ruído e, a partir dela, podemos observar com mais clareza a direção para onde o preço está se movimentando, que no caso é para cima, o que indica que o preço está em tendência de alta.

O que pode se extrair da média móvel?

A partir dela, pode se extrair sinais de compra e venda: comprar quando a média móvel se inflexionar para cima e vender quando esta se inflexionar para baixo.

Podemos nos utilizar também de mais de uma média móvel para extrair esses sinais ou utilizar uma média móvel e o gráfico de preços como no exemplo acima.

No exemplo acima, note que, na situação de compra (média inflexionada pra cima), os preços também se movimentam acima da média e na situação contrária (venda), os preços estão abaixo dela.

Vamos agora a outro exemplo, porém utilizando 02 médias móveis: 5 períodos e 21 períodos:

A média móvel de 5 períodos está representada em vermelho enquanto a de 21, em verde.

Note que temos um sinal de compra quando a média menor (5 períodos) cruza a maior (21 períodos) de baixo para cima e de venda, quando o cruzamento é para baixo.

Como calcular média móvel?

Existem várias formas de cálculo das médias móveis. As mais comuns são: aritmética e exponencial.

A média móvel aritmética é uma média comum de preços, normalmente pegando o preço de fechamento de cada período.

Já a média móvel exponencial coloca mais peso aos períodos mais recentes, de modo que consegue acompanhar os preços mais de perto. Os traders normalmente utilizam médias móveis exponenciais por conta disso.

Através de uma combinação de médias, podemos criar um setup (método) simples para gerar sinais de compra e venda e podemos inclusive automatizá-lo através de um robô. Nós já falamos mais sobre isso aqui.

As médias móveis também podem ser utilizadas não necessariamente para pegar esses pontos de entrada e saída, mas também para corroborar entradas e saídas a partir de outros sinais, como candlestick (também já falamos sobre isso em outro texto, vale dar uma olhadinha se ainda não tiver lido), suportes, resistências, linhas de tendência e outros critérios utilizados dentro da análise técnica. Vale a pena explorar!

Importante dizer que não existe a média móvel ideal. Cada um tem o seu “feeling”, e a calibrará de uma certa forma. O mais importante é entender o seu conceito e como ela pode te ajudar na tomada de decisão.

Caso tenha interesse em operações de curto prazo sugiro conhecer o relatório Call Diário onde temos a seção Fique de Olho e sempre com alguma possibilidade identificada. Pode acessá-lo aqui mesmo na Riconnect.

Fico por aqui. Espero que vocês tenham gostado.

Me acompanhe diariamente nas lives Primeiros Passos, de segunda a sexta das 7h30 às 8h15 no Youtube.

Vou ficar super feliz de te ver no meu grupo de iniciantes no Telegram.

E também do nosso canal Rico Trader.

Até a próxima! Bons trades.

- O filme “Não olhe para cima” da Netflix me lembrou uma passagem do mercado financeiro: a crise de 2020;

- O mundo não esperava que a Covid-19 se tornaria uma pandemia e os mercados colapsaram quando a OMS declarou o pior;

- Alguns (poucos) fundos de investimento ganharam dinheiro no “boom” da crise. Eles tinham algo em comum: investiam o dinheiro em proteções;

- Será que para nós “meros mortais” é válido fazer o mesmo? A resposta está nas próximas linhas:

Provavelmente você ouviu falar no lançamento recente da Netflix “Não olhe para cima”. Só se fala nisso nas redes sociais. Eu assisti recentemente, e confesso foi só porque o Leonardo DiCaprio é o meu ator predileto.

O filme conta a história de dois astrônomos que descobrem um cometa enorme que vai colidir com a terra, mas as pessoas não dão muita bola para a descoberta. Caros(as) 13 leitores(as), isso lembra alguma passagem histórica para vocês?

No fim de 2019, um vírus chamado “Sars-Cov-2” teve seus primeiros casos de infecção confirmados na Ásia, mais precisamente na China. Nesse início, o mundo (e o mercado) pensaram que seria algo isolado, que não sairia das fronteiras chinesas.

Pois bem, alguns poucos meses depois, no dia 11 de março de 2020, a OMS (Organização Mundial da Saúde) declarou pandemia de Covid-19. Não vamos cometer a gafe de sermos “traders de retrovisor” aqui: era muito difícil imaginar que isso aconteceria na época, afinal não conhecíamos a doença e estávamos tão tranquilos que pulávamos Carnaval quando o vírus começou a ganhar tração no mundo.

Como o mercado errou, rapidamente essa negligência foi refletida nos preços dos ativos financeiros. Os mercados tiveram suas quedas mais rápidas da história: era uma busca por dinheiro na mão incessante, e praticamente tudo caiu.

O guarda-chuva funcionou

Justamente nesse período alguns fundos (poucos) se destacaram por rentabilidades positivas em meio a tantos números vermelhos na tela. O que eles tinham em comum? Proteções na carteira.

Aqueles com retornos mais extravagantes tinham um “caminhão” de derivativos, principalmente opções de venda (puts) ou operações vendidas (que ganham com a queda de ativos). Outros já vinham mais pessimistas com o cenário, investiam em ativos como Ouro e Dólar, e tinham diminuído substancialmente investimentos de risco, como a bolsa de valores.

Ou seja, todos compraram guarda-chuvas em dia de sol. Se você anda ou já andou de transporte público, sabe muito bem o que essa metáfora quer dizer. Em dia de sol, um guarda-chuva custa R$ 15; começou a chover pula magicamente para R$ 50.

No mercado financeiro, a lógica é a mesma. Seguros são baratos em momentos prósperos e de otimismo, mas se tornam caros se o tempo fecha e o cenário inverte. Quem comprou proteções na época certa acabou ganhando dinheiro no “boom” da crise em 2020.

O guarda-chuva custa dinheiro tá?

A grande dificuldade da gestão de proteções nos investimentos é o custo. Quando você contrata um seguro de carro por exemplo, seu objetivo é acionar ele? Obviamente que não.

É um dinheiro que você quer jogar fora, um custo, e as proteções de carteira seguem a mesma lógica. Você vai comprar um ativo esperando que ele te entregue prejuízo.

Como assim? Se a sua proteção de carteira entrega prejuízos, isso é um bom sinal: provavelmente o resto dos seus investimentos, que esperam um cenário mais construtivo, estão entregando bons retornos.

Esses gestores que investiram em opções, Ouro, Dólar, não tinham a intenção de necessariamente ganhar dinheiro com eles em 2020. A conclusão que tiramos aqui é: sempre que você adicionar uma proteção na sua carteira, torça para que ela não te entregue bons retornos: isso será provavelmente um bom sinal.

O difícil mesmo é ser sommelier de guarda-chuva.

Você conhece algum especialista em guarda-chuva? Deve existir mundão a fora, mas eu confesso que nunca encontrei nenhum. Diferenças de tamanho, material, tudo isso deve importar para o volume de chuva e a ocasião (pelo menos eu imagino que sim).

Para proteções de carteira, é fundamental saber o que você está comprando, quanto, e a que preço. Confiem em mim, isso é tão difícil ou até mais do que parece ser.

Ainda mais quando entramos no mundo dos derivativos: são instrumentos complexos, que demandam muita experiência e dedicação do investidor. Isso os torna perigosos — um erro aqui pode custar muito mais do que não ter proteção alguma. Então, como se proteger de forma mais simples?

Não compre guarda-chuva, fique no coberto

Eu sempre esquecia meu guarda-chuva, e quando saia da Rico e ia para a faculdade geralmente eu pegava uma chuvinha aqui na “terra da garoa”. O problema é que eu não tinha coragem (e não me arrependo) de pagar R$ 50 reais num guarda-chuva de R$ 15.

O que eu fazia então para me molhar menos? Pensava numa rota mirabolante que tivesse boa parte do caminho coberto.

Numa carteira de investimentos isso se traduz em dois comportamentos: controle de tamanho e investimento em ativos dolarizados.

1– Size matters: controlar o tamanho dos seus investimentos, quanto de dinheiro você vai colocar em cada potinho, é fundamental para ter uma carteira equilibrada e aderente ao seu perfil. No episódio 37 do Stock Pickers (que eu participei como apresentador), o gestor do XP Macro, Bruno Marques, disse justamente isso: muitas vezes a melhor proteção é o tamanho das suas posições.

2- Ter todo patrimônio em reais é loucura. Em momentos de tensão, quando o mercado foge dos ativos de risco para a colinas dos ativos seguros, o dólar tende a se fortalecer. Moeda forte, da principal economia do mundo, verdadeiro amortecedor de quedas: ter parcela do seu patrimônio em dólares significa passar de forma mais sustentável por momentos de incerteza.

Não compre dólares, invista no dólar.

Já utilizamos essa frase aqui no Rico Matinal: não estamos falando para você investir em fundos cambiais, comprar futuros de dólar na bolsa, ou mesmo enfiar a moeda física debaixo do seu colchão. A sugestão aqui é o investimento em ativos dolarizados, preferencialmente renda variável internacional, como fundos no exterior, alguns ETFs, BDRs, assim por diante. A nossa carteira RICO3 inclui BDRs entre as recomendações, e também temos uma seleção de ativos globais dentro do nosso combo Estrelas se você quiser ainda mais alternativas.

Eles tornam o dólar mais eficiente dentro da sua carteira, como um “amortecedor de quedas”. Obviamente que, assim como o “Lucas estagiário”, é impossível chegar na faculdade seco, mas se até quem lembrou ou comprou o guarda-chuva chegou um pouco molhado, pelo menos eu economizei os R$ 50.

Ah, e claro, a diversificação de carteira também é um forma de se cobrir em dia de chuva. Aquele velho ditado de não colocar todos os ovos na mesma cesta, sabe? Pois é, esse aí é igual a vinho, quanto mais velho fica, melhor ele é. Diversificar a carteira é fundamental para reduzir seus riscos e potencializar ganhos no longo prazo.

- Em momentos de estresse no mercado, alguns ativos costumam servir como verdadeiro porto seguro para investidores.

- Quando falamos de um cenário de alta de preços, “ativos reais” se destacam: commodities, criptoativos, ativos imobiliários.

- Esses ativos podem não só proteger sua carteira da inflação, como também trazer boa rentabilidade.

- Conheça o novo fundo eTrend Ativos Reais disponível na plataforma da Rico!

O ano novo chegou e o investidor da bolsa brasileira, na média, não saiu muito satisfeito com 2021. O índice Ibovespa encerrou o ano com uma queda próxima a 12%, refletindo um ano de preocupações diversas. Temores em relação à pandemia, riscos fiscais e incertezas políticas se aliaram a uma verdadeira onda inflacionária que invadiu o mundo, inclusive por aqui.

Mas isso não significa que o investidor que gosta da renda variável (e sabe da sua importância em uma carteira diversificada de longo prazo) não teve boas opções de investimento.

Aqui, vale lembrar que nem só de ações é feita a Renda Variável.

Geralmente, quando pensamos em investimentos com maior retorno ao longo do tempo, pensamos em renda variável. Nessa classe de ativos, um dos primeiros ativos que vem à mente são as ações. Mas existem muitos outros tipos de investimento que podem ajudar o investidor a ter uma rentabilidade maior do que a inflação no longo prazo, sem que ele precise recorrer apenas à renda fixa.

Entre eles, estão os chamados “Ativos Reais”.

Ativo real? Que bicho é esse?

Os ativos reais, como sugere o nome, são aqueles ligados à economia real. Como por exemplo, imóveis, metais preciosos, commodities agrícolas, e muitos outros.

Esses ativos possuem um valor intrínseco. Ou seja, possuem um valor por si só, independente de ciclos econômico-financeiros.

Explicando em miúdos… Sabe aquele seu “tio do terreno” que você encontrou no Natal, que sempre fala que o melhor investimento é comprar terras e imóveis (e só investe nisso)? Pois bem, imóveis são um bom exemplo de ativo real. O valor percebido por aquele bem é bastante resiliente a crises, pois entende-se se tratar de um bem cujo valor pode ser extraído ao longo do tempo de diferentes maneiras, sempre garantido por ser um bem “necessário” — com uma construção, ou com o aluguel.

Apesar de seu tio não estar 100% correto, já que não está respeitando o fundamento da diversificação, ele tem razão em considerar o investimento imobiliário um bom negócio a longo prazo.

Assim, da mesma forma que os imóveis do seu tio, ativos reais geralmente não seguem as movimentações cíclicas dos mercados mais tradicionais, como o de ações e o de renda fixa.

Portanto, acabam se tornando verdadeiros “portos seguros” em momentos de estresse, especialmente como o atual – em que ativos monetários (como o próprio papel moeda e os títulos públicos) se tornam cada vez menos valorizados. Afinal, o que é a inflação, se não o excesso de dinheiro em circulação?

Pensando nisso, a Rico trouxe uma novidade para a plataforma que é o eTrend Ativos Reais.

Por meio dele, você consegue investir de forma diversificada numa carteira composta por ativos reais, que tem como objetivo proteger seus investimentos da inflação e potencializar ganhos (acima da inflação) no longo prazo.

Quais investimentos estão dentro desse fundo?

O eTrend Ativos Reais investe em 4 tipos de ativos reais:

-Imobiliários: fundos imobiliários (REITs ou FIIs), com propriedades comerciais, residenciais, industriais, centros logísticos, escritórios e outros;

-Infraestrutura: transportes — estradas, aeroportos, ferrovias — e empresas de utilidade pública (saneamento, eletricidade e telecomunicação);

–Recursos minerais: metais (ouro, prata, cobre), commodities energéticas (petróleo, carvão, gás), commodities agrícolas (soja, milho, cana), e outros;

-Criptomoedas: ativos escassos com a proposta de reserva de valor, como o Bitcoin por exemplo.

Uma das vantagens desse tipo de aplicação é a baixa correlação com o Ibovespa. Isso significa que, geralmente, esse fundo não deve depender da alta do índice Ibovespa para ir bem ou ser tão afetado por uma queda na bolsa. Isso ocorre justamente por conta baixa correlação da performance de ativos reais com o mercado tradicional.

Diferente dos fundos da família Trend, que buscam seguir um índice (como o fundo “Trend Bovespa”, que busca replicar a rentabilidade do índice Ibovespa), os fundos eTrend buscam superar seu benchmark, utilizando uma metodologia transparente de investimentos.

Metodologia 25% | 25% | 25% | 25%

Se você é um seguidor do Primo Rico deve ter pensado nele nesse momento, não é?! Mas não é exatamente a mesma coisa.

O Fundo eTrend Ativos Reais, divide sua carteira de investimentos em 4 tipos de ativos reais. Porém, ao invés de dividir pelo volume financeiro de cada um deles na carteira, eles são divididos de acordo com o cálculo de risco de seus ativos.

Assim, ativos que trazem maior risco possuem posições menores, enquanto aqueles com menor risco podem ocupar mais volume financeiro na carteira. Desta forma, cada um dos 4 tipos de ativos reais devem representar 25% do risco da carteira.

E isso dá certo?

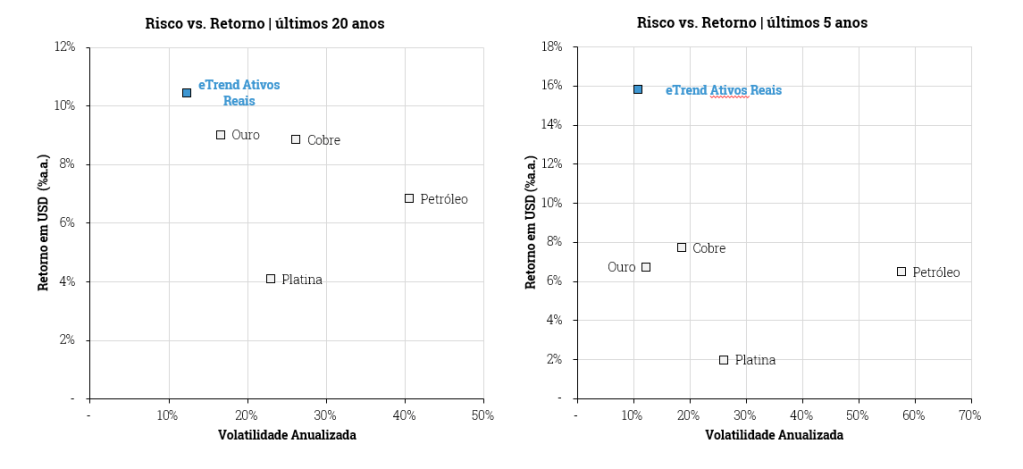

Para a criação do fundo foi feito um backtest, que nada mais é que um cálculo de qual seria o desempenho passado de um fundo com essa estratégia nos últimos 20 anos.

O resultado desse estudo foi que o fundo eTrend Ativos Reais teria maior retorno que outros ativos utilizados em momentos de estresse como proteção em relação a inflação, com menor risco (volatilidade) entre esses pares.

Assim, para você que é um leitor ávido dos conteúdos da Riconnect, uma alternativa para proteger seus investimentos da inflação e buscar retornos acima da alta de preços deve certamente ser vista com atenção. Afinal, você sabe que a inflação seguirá sendo um tema central no mundo da economia e dos investimentos em 2022. Detalhamos nossa visão sobre a alta de preços durante a pandemia no Brasil e no mundo, e o que esperar esse ano aqui.

Então, antes de colocar entre suas promessas de ano novo a redução dos seus investimentos em renda variável, vale dar uma olhada nesse novo fundo em nossa plataforma. Assim como os outros fundos da Familia Trend, o fundo eTrend Ativos Reais está disponível para aplicação a partir de R$100,00 na plataforma da Rico.

- A inflação medida pelo IPCA atingiu 10,06% em dezembro, reforçando desafio dos preços altos.

- Os juros altos devem ajudar a trazer a inflação para 5,2% no ano que vem.

- Mas proteger seus investimentos nesse cenário incerto é essencial.

- Entenda aqui como!

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,73% em dezembro, levando o índice para 10,06% no acumulado em doze meses (o resultado popularmente mais utilizado).

Ou seja, fechamos o ano de 2021 com inflação pouco acima de 10% ao ano – muito acima da meta de inflação do Banco Central para o ano, de 3,75%.

O resultado veio um pouco acima do esperado por nós e pela maior parte dos analistas de mercado, principalmente por conta da “volta” de descontos observados em novembro devido às promoções de Black Friday. Mesmo assim, mostrou uma desaceleração quando comparado ao acumulado em doze meses até novembro – em 10,74%.

Para o dia a dia do brasileiro, entretanto, o resultado mensal não traz grandes diferenças ao que já vinha sendo sentido até aqui. Os preços seguem subindo de maneira acelerada, a exemplo da alta observada nos preços de combustíveis (a gasolina acumulou alta de mais de 47% no ano, enquanto o gás de botijão subiu 37%), corroendo o poder de compra das famílias e aumentando a incerteza da economia como um todo – de consumidores, à investidores e empresários.

Em outras palavras, a inflação pressionada reflete a realidade de que o preço dos bens e serviços seguem sendo uma das principais preocupações do brasileiro.

Por outro lado, um conjunto de fatores internacionais e domésticos devem levar a uma perda de força da aceleração dos preços ao longo desse ano.

O que esperar?

Do lado da economia global, já há sinais de melhora na crise nas cadeias de produção, apesar de a Ômicron ter aumentado a incerteza nessa frente. Ou seja, caso a nova variante da Covid-19 não reverta a situação, custos pressionados como de logística, e materiais básicos como commodities agrícolas e minerais devem começar a perder força.

Ao mesmo tempo, Bancos Centrais ao redor do mundo já se mostraram prontos para responder ao desafio da inflação alta, subindo os juros e reduzindo estímulos implementados para combater os efeitos a pandemia. O exemplo da comunicação recente do Banco Central dos Estados Unidos (como conto em mais detalhes nesse vídeo), que indicou que a alta de juros deve acontecer nos próximos meses por lá, reforça esse movimento.

De maneira simplificada, “menos dinheiro no mundo, menor pressão sobre os preços”.

Enquanto isso, aqui no Brasil, a melhora das condições climáticas (especialmente a volta das chuvas, que amenizam os preços de energia) e das safras (que afetam os alimentos) esperadas para o ano que vem devem ajudar a desacelerar os preços.

Mas os juros em alta devem ser o ator principal. Esperamos que a Selic atinja 11,50% em março, onde deve ficar até no mínimo as eleições.

A elevação da nossa taxa básica de juros, a Selic, por parte do Banco Central tem como objetivo controlar a subida dos preços, sendo a base para todas as taxas de juros na economia. Juros altos encarecem o crédito, ajudam a valorizar a nossa moeda (com maiores juros aqui, atraímos mais de capital estrangeiro), e impactam as expectativas sobre onde estarão os preços no futuro.

Expectativas de inflação

As expectativas dos agentes sobre os preços futuros são um dos principais fatores por trás da disseminação da alta de preços de um bem ou de um serviço pontual, para todos os outros na economia.

De maneira simplificada, isso ocorre quando aqueles que determinam os preços finais para o consumidor (seja um pequeno prestador de serviços de casa ou o dono de uma rede de restaurantes ou fábricas) acreditam que os preços seguirão em elevação rápida, eles não “esperam para ver”, e já reajustam seus preços.

Caso contrário, se acreditarem que a política do Banco Central será suficiente para reverter a pressão sobre os preços, eles não elevarão seus preços em antecipação, por receio de perderem demanda.

Assim, essa verdadeira profecia autorrealizável é um dos principais fatores determinantes da inflação e da política monetária, especialmente no Brasil – um país com histórico inflacionário.

Com isso, devemos ver nosso principal índice de inflação (o IPCA) cair para 5,2% até o final deste ano.

Mas lembre-se! Não espere sentado a queda dos preços, porque com algumas exceções (como energia elétrica), os preços apenas passarão a subir mais lentamente, e não efetivamente cair.

Como proteger seus investimentos?

Nesse cenário de inflação alta, proteger os investimentos torna-se mais essencial do que nunca. Títulos indexados à inflação, como Tesouro IPCA + 2026, debêntures de empresas sólidas com vencimento médio, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa por aqui.

Além disso, empresas ligadas ao setor de commodities (que possuem ativos reais, além de receitas dolarizadas) também podem ser boas oportunidades, de acordo com o perfil de risco do cliente. Ainda, por aqui, fazemos uma seleção de empresas brasileiras e internacionais que se destacaram historicamente em momentos de inflação alta.

- A inflação foi um dos principais destaques da economia e dos investimentos em 2021, no Brasil e no mundo.

- Mas você sente como se a inflação tivesse sido diferente entre todos os “setores” da sua vida, com uns parecendo ter batido mais no bolso do que outros?

- Não se preocupe. Você não está enlouquecendo!

- Te contamos tudo sobre a inflação da pandemia por aqui, o que esperar daqui pra frente e como proteger seus investimentos.

A inflação foi um dos principais destaques do cenário econômico de 2021, com índices de preço registrando recordes de alta não somente no Brasil, mas no mundo todo. Nos Estados Unidos, a inflação ao consumidor registrou o maior patamar nos últimos 40 anos nos doze meses até novembro (em quase 7%), enquanto a Zona do Euro viu seu índice de preços ao consumidor em 5% – patamar também há muito não visto.

Já por aqui, terminamos 2021 com inflação muito acima da meta de 3,75% do Banco Central – flertando com nosso passado de dois dígitos.

Os motivos por trás dessa alta envolveram desde o abre e fecha de fábricas e portos ao redor do mundo, que levaram à falta de materiais para produção de bens como carros, computadores e cadeiras (a famosa “crise global de suprimentos), a questões climáticas, como a falta de chuvas afetando o preço da energia elétrica, e aos próprios estímulos monetários massivos com juros baixíssimos no Brasil e no mundo – que “bombaram” a demanda rapidamente.

Em outras palavras, desequilíbrios causados pela pandemia da Covid-19, inclusive os frutos das políticas implementadas para combater os próprios efeitos da pandemia (no caso, estímulos fiscais e juros baixos), levaram o mundo a uma verdadeira onda inflacionária.

Qual inflação?

Mas que inflação foi essa? Você acredita que sentiu a mesma inflação em todos os “setores” da sua vida, ou uns parecem ter batido mais no bolso do que outros? Se sua resposta foi a segunda opção, saiba que você não está enlouquecendo!

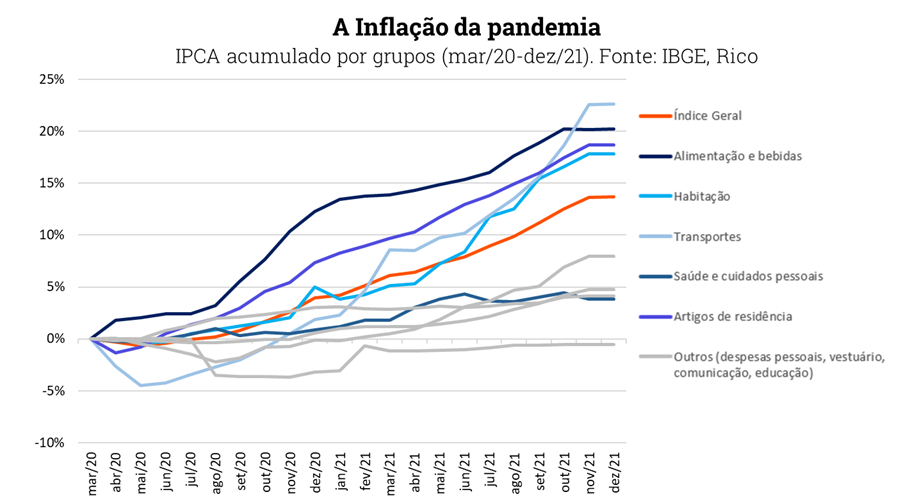

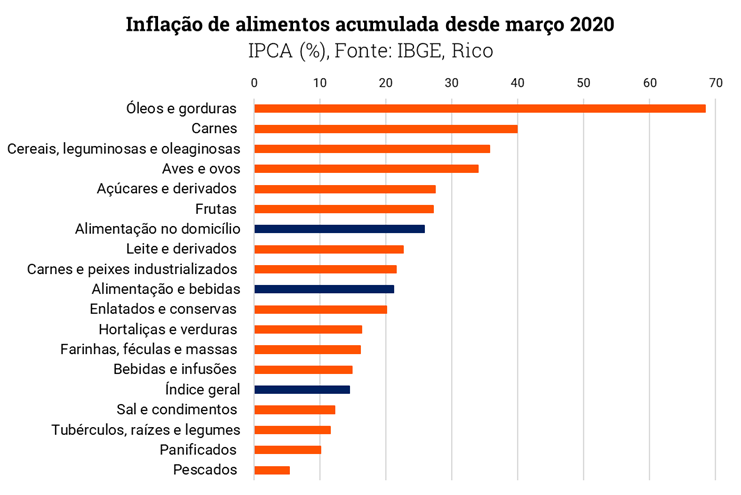

O gráfico abaixo mostra a inflação acumulada desde o início do período pandêmico (em março de 2020), até dezembro de 2021 (dado mais atualizado disponível) – medida pelo IPCA, nosso principal índice de inflação ao consumidor do país.

Quanto custa o meu tomate?

Como podemos ver, o grupo de “alimentação” foi de longe o que mais subiu dentro do IPCA, com uma variação de 21,2% desde o início da pandemia (em março de 2020). E mesmo dentro dessa categoria, houve uma diferença substancial entre alguns dos alimentos que consumimos em nosso dia a dia.

A alta dos nossos “comes e bebes” é explicada principalmente pela disparada nos preços de commodities agrícolas no mundo (com o aumento da demanda por alimentos, e a volta acelerada de certas economias logo após a eclosão da pandemia, especialmente a China), e impulsionado por uma moeda desvalorizada.

Vale lembrar que commodities (matérias primas brutas, como alimentos e minerais) são negociadas internacionalmente, e produtores dificilmente optarão por vender “mais barato em reais” no mercado doméstico, quando o preço é determinado em dólares no mercado externo.

Finalmente, questões climáticas aqui no Brasil também afetaram muito a produção de alimentos, com o frio excessivo chegando a dizimar plantações de leguminosas em algumas regiões do país.

Com que transporte eu vou?

Já o grupo de transportes chegou a ter deflação nos primeiros meses da pandemia devido à baixa mobilidade. Ou seja, o preço de transportes no geral caiu, devido especialmente à queda na demanda (ninguém saindo de casa no mundo), que derrubou também os preços de combustíveis.

Porém, logo após essa queda inicial, o grupo presentou forte alta – ou seja, os preços passaram a subir rapidamente. A elevação foi levada principalmente pelo aumento expressivo nos preços de combustíveis no mundo.

Commodities energéticas subiam por expectativas de que a pandemia não levaria ao colapso da demanda por produção e comércio no mundo, e questões geopolíticas (como a produção dos países exportadores de petróleo, a OPEP) também passaram a pesar. Para se ter uma ideia, o barril de petróleo (medido em dólares) subiu 60% em 2021.

Além disso, nossa moeda desvalorizada também ajudou na alta dos preços, uma vez que ainda importamos a maioria do petróleo para consumo final no Brasil. Dólar caro, combustível mais caro ainda.

Finalmente, observamos também repasses de custos do período em que houve paralização, como em transporte por aplicativos.

Outros itens

Outra categoria bastante impactada pela inflação foi a de habitação, o que inclui bens como aqueles relacionados à construção e serviços como aluguel. Muitos desses itens começaram a subir mais fortemente após o início da reabertura, com a inflação já sendo repassada nos reajustes de aluguéis e custos de materiais de construção, além do próprio efeito direto da crise hídrica no custo da energia elétrica.

Finalmente, saúde e cuidados pessoais, apesar de fortemente demandados, apresentaram relativa estabilidade já que preços relacionados à medicamentos e custos médicos são regulados no Brasil, e foram segurados durante a pandemia.

O que esperar?

Esperamos que a inflação atinja 5,2% no final do ano que vem. Ainda acima da meta do Banco Central (de 3,5%), mas se afastando da marca dos dois dígitos.

O que levará a esse processo de desinflação – ou seja, elevação dos preços em um ritmo menor? A alta da nossa taxa básica de juros, e movimentos globais e exógenos, como a normalização das chuvas, a estabilização do preço das commodities no mundo e o fim do “abre e fecha” de portos, fábricas e outras barreiras para produção.

Quer saber mais sobre o último dado de inflação, e o que esperar nesse ano? Te contamos tudo aqui!

Como proteger seus investimentos da inflação?

Nesse cenário de inflação alta, proteger os investimentos torna-se mais essencial do que nunca. Títulos indexados à inflação, como Tesouro IPCA + 2026, debêntures de empresas sólidas com vencimento médio, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa por aqui.

Além disso, empresas ligadas ao setor de commodities (que possuem ativos reais, além de receitas dolarizadas) também podem ser boas oportunidades, de acordo com o seu perfil de investidor. Ainda, por aqui, fazemos uma seleção de empresas brasileiras e internacionais que se destacaram historicamente em momentos de inflação alta.

- Dentro de uma carteira diversificada, a renda fixa é o tipo de ativo que aparece com mais frequência. São ativos que fazem sentido para carteiras conservadoras, moderadas e agressivas.

- Nos últimos meses, a rentabilidade dos ativos de renda fixa brasileiros melhorou consideravelmente.

- Mas é importante saber observar essa rentabilidade em relação à inflação para fazer as melhores escolhas.

- Conheça nossas recomendações para janeiro!

Em um movimento que estamos acompanhando desde o segundo semestre do ano passado, a renda fixa está cada vez mais atrativa em termos nominais. Ativos que pagam algo próximo a 12% ao ano (ou 1% ao mês) já não são raridade no mercado de prefixados. Mas esses números não são suficientes para afirmar que está mais fácil ganhar dinheiro no Brasil.

O que é ganhar dinheiro?

Imagine que neste mês você tem 100 reais e gasta 50 nas suas contas básicas. No mês seguinte, seu patrimônio duplica, para 200 reais, mas suas contas básicas triplicam, para 150. Fez alguma diferença o fato do seu patrimônio ter se multiplicado, se no fim das contas o valor que sobrou é exatamente o mesmo?

É por isso que não nos cansamos de dizer que o objetivo da pessoa que investe deve ser ganhar dinheiro superando a inflação.

Nos últimos 12 meses até dezembro de 2021, o IPCA, o principal índice de aumento de preços do Brasil, acumula alta de 10,06%. Isso significa que qualquer rentabilidade abaixo disso para os seus investimentos em 2021 foi um ganho abaixo do aumento dos preços na economia.

Como ganhar dinheiro?

Só que todos esses números são passado. Para investir pensando em ganhar dinheiro, nos baseamos em rentabilidade atual e, principalmente, em projeções para o futuro. Nossa projeção para a inflação nos 12 meses de 2022 está em 5,2%; e em 3,25% para 2023.

Com esse cenário, é possível dizer que, sim, pelas nossas contas, um título prefixado rendendo próximo a 12% ao ano com vencimento em algum momento dos próximos 2 anos cai muito bem na sua carteira neste momento (a depender, é claro, do seu nível de confiança no emissor desse título).

Na mesma linha de projeções, acreditamos que a Selic deve bater 11,5% a.a. em março desse ano, antes de fechar 2022 em 11% a.a.. Isso é boa notícia para outro tipo de título de renda fixa: os pós-fixados, que remuneram um percentual da Selic ou do CDI. Pelas nossas contas, esses títulos também tendem a remunerar acima da inflação.

Só que nem sempre as projeções se confirmam. Como falamos insistentemente no nosso Onde Investir 2022, o cenário é bastante imprevisível para os próximos meses.

Por isso, é sempre interessante apostar em proteções mais certeiras contra a inflação, ao menos em uma parte da carteira. Você consegue isso através de títulos indexados à inflação, no formato “IPCA+”, que formam uma parte relevante da nossa carteira recomendada para janeiro:

Onde investir?

Neste mês, estreamos uma lista completa de ativos de renda fixa para investir agora. São títulos com rentabilidade, prazos e nível risco interessantes, na nossa visão. Para conhecê-los, clique no botão abaixo:

*Por Evandro Lima, Analista Técnico da Rico

- Já ouviu falar de Candlestick?

- Sabe o que é, mas não tem ideia de como usar?

- Nesta Terça Trader explicamos tudo sobre essa ferramenta tão útil para operar no mercado.

Fala caro leitor, tudo bem? Hoje falarei sobre um tipo de gráfico muito utilizado pelos traders e que traz informações importantes para a tomada de decisão: o gráfico de candlesticks. Já ouviu falar?

O nome candlestick vem do formato do padrão que se assemelha a uma vela, em português.

Através dele podemos pegar 4 informações sobre o preço de um ativo em um dado período escolhido, como 1 dia, 1 semana, 1 minuto, etc.

Nele podemos visualizar: o valor de abertura, a máxima, mínima e o preço atual ou de encerramento do período.

Conceitualmente falando, um candle vazado ou em branco indica um candle de alta, enquanto um preenchido, de baixa.

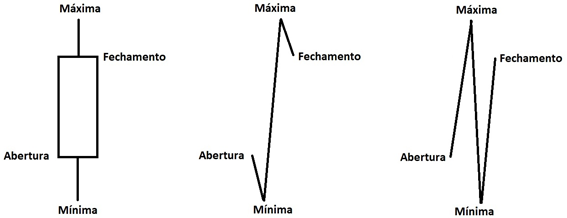

Mas apesar dessas 04 informações, essa visualização não mostra o que aconteceu durante a formação do candle.

Abaixo 02 situações possíveis com o mesmo candlestick, mas com o comportamento de preço completamente diferentes:

No primeiro caso, temos um comportamento do preço preponderantemente altista, enquanto no segundo, de muita volatilidade e incerteza.

Mas apesar dessa deficiência ainda apresenta boas informações para a tomada de decisão e dependendo do formato do candle ou combinações deles podemos extrair sinais de compra ou venda.

Vamos aprender alguns padrões mais conhecidos com que você pode se deparar enquanto opera. Use as informações a seguir como um guia para operar melhor usando esses sinais gráficos!

Martelo

Ocorre após uma sequência de quedas indicando a possibilidade de reversão do movimento para alta.

Estrela Cadente

Semelhante ao martelo, porém de ponta-cabeça, e aparecendo após um movimento de subida. Indica a possibilidade de reversão de tendência para baixa.

Engolfo de Alta

Composto de 02 candles: o primeiro dando continuidade ao movimento de queda e um outro na sequência em sentido contrário e envolvendo totalmente o corpo do candle anterior. Indica a possibilidade de reversão do movimento para alta.

Engolfo de Baixa

Também composto de 02 candles, só que o primeiro dando continuidade ao movimento de alta e o segundo em sentido contrário e envolvendo totalmente o corpo do candle anterior. Indica a possibilidade de reversão do movimento para baixa.

Harami de Alta

Composto de 02 candles: o primeiro dando continuidade ao movimento de queda e de corpo grande e o segundo de corpo pequeno e disposto aproximadamente na metade do candle anterior. Indica possibilidade de reversão do movimento para alta.

Harami de Baixa

Composto de 02 candles: o primeiro dando continuidade ao movimento de alta e de corpo grande e o segundo de corpo pequeno e disposto aproximadamente na metade do candle anterior. Indica possibilidade de reversão do movimento para baixa.

E existem inúmeros outros padrões que podem aparecer na forma de candlesticks. Vale a pena pesquisar e acompanhar meu canal para conhecer mais!

E aí, gostou da leitura? Caso tenha interesse em operações de curto prazo sugiro conhecer o relatório Call Diário onde temos a seção Fique de Olho e sempre com alguma possibilidade identificada. Pode acessá-lo pela Riconnect.

Fico por aqui. Espero que vocês tenham gostado.

Me acompanhe diariamente nas lives Primeiros Passos, de segunda a sexta das 7h30 às 8h15 no youtube: https://www.youtube.com/c/EvandroLima

Faça parte do meu grupo de iniciantes no Telegram: https://t.me/iniciandonabolsa

E também do nosso canal Rico Trader: https://t.me/ricotradervc

Até a próxima!