*Por Time Rico

Nesse texto, falaremos sobre os Exchange Traded Funds, uma alternativa bem legal de investimento que conta com uma baita de uma diversificação. Além disso, pra você entender bem sobre os impostos e fazer escolhas mais inteligentes na hora de investir, também explicaremos sobre a tributação ETF.

O que é super importante quando falamos de investimentos: “Nunca coloque todos os ovos em uma mesma cesta, pois se a cesta quebrar você perde todos eles”.

Continue lendo e saiba tudo o que precisa para começar a investir em ETFs!

O que é ETF?

ETFs são fundos de investimento que buscam replicar algum índice, seja de renda fixa ou variável, negociados em bolsa de valores como se fossem ações.

Por serem ligados a um índice conhecido – como o Ibovespa, por exemplo – o investidor já sabe exatamente onde os seus recursos serão alocados, diferentemente de um fundo de investimentos comum, onde o gestor tem a liberdade de escolha dos ativos que comporão o seu portfólio.

ETFs, desta maneira, possuem gestão passiva e, com isso, conseguem melhores taxas de administração comparando com os demais fundos de investimento em que os gestores têm mais trabalho para definir as estratégias de acordo com o momento.

Isto traz também maior previsibilidade para o investidor, pois, ao consultar determinado índice ao qual o ETF está ligado, ele saberá o que esperar de retorno já que a correlação é de praticamente 1:1.

Como a tributação ETF é cobrada?

A tributação ETF ocorre pelas alíquotas cobradas sobre o lucro auferido na venda das cotas.

Outra vantagem dos ETFs é que eles não incidem sob Imposto sobre Operações Financeiras (IOF) presente nos demais fundos de investimento para resgates nos primeiros 30 dias, além da tributação fixa de 15% sobre o lucro contra outros fundos que seguem a tabela regressiva e que começa com 22,5% de imposto nos primeiros 6 meses.

Também é importante destacar que os ETFs não contam com a isenção de R$ 20.000,00 no total de vendas do mês como acontecem com as ações.

Na Rico a negociação de ETFs possui taxa de corretagem ZERO, abra sua conta e aproveite!

Como os ETFs são negociados no Brasil?

No Brasil, o número de ETFs disponíveis ainda é pequeno comparado com outras partes do mundo, mas esse número tem aumentado gradativamente e hoje já possuímos ETFs de BDRs (Brazilian Depositary Receipts).

O que são os ETFs de BDRs?

Existem ETFs que são negociados em bolsas internacionais, como nos Estados Unidos.

No Brasil, conseguimos investir nesses mesmos ETFs por meio dos BDRs (Brazilian Depositary Receipts), que funcionam como uma “versão brasileira” desses ativos.

Ou seja, mesmo que o ETF esteja lá fora, podemos comprá-lo e vendê-lo aqui na B3, através do BDR correspondente.

Para conhecer a lista completa de todos os ETFs negociados na renda variável e suas características clique aqui e, de renda fixa, clique aqui.

Vou ficando por aqui pra não deixar o nosso papo longo demais.

Espero que vocês tenham gostado.

Mas, se além da tributação ETF você quer aprender mais sobre investimentos, encontre mais informações em nosso blog e nas atualizações constantes dos nossos analistas.

Até a próxima!

- Em momentos de volatilidade, instrumentos de diversificação internacional se tornam ainda mais importantes para a sua carteira

- Os BDRs, além de possibilitar exposição ao exterior, trazem alternativas em setores pouco presentes no mercado brasileiro e permitem exposição a moedas mais fortes que o real

- Criamos um guia completo sobre essa ferramenta de investimentos, da concepção ao imposto de renda, para você não ter mais dúvidas quando for investir!

Os Brazilian Depositary Receipts (BDRs), também conhecidos como CDVM (Certificado de Depósito de Valores Mobiliários), são recibos, ou valores mobiliários, representando ações estrangeiras, como Microsoft, Coca-Cola e Facebook, negociados na B3.

Também podem representar companhias brasileiras que optaram por abrir capital no exterior, como PagSeguro, e ETFs (Exchange-Traded Funds, ou fundos listados em Bolsa) listados em bolsas estrangeiras. É por isso que falamos que BDRs são uma forma de colocar o seu dinheiro para viajar sem sair de casa!

Vamos explicar melhor: BDR é um espelho de ativos listados em bolsas estrangeiras, refletindo a variação de preço das ações às quais estão atreladas. Esse tipo de ferramenta existe em todo o mundo. Nos EUA, os ADRs (American Depositary Receipts) representam papéis estrangeiros, inclusive ações brasileiras. Quem compra um BDR não compra diretamente a ação da empresa, mas sim títulos representativos desse papel.

Desde 2020, os BDRs estão disponíveis para investimento para qualquer brasileiro. Com isso, segundo dados da B3, o número de investidores dessa classe cresceu quase 3.000% entre o primeiro semestre de 2020 e agosto de 2021. Só que o número ainda é pequeno em relação ao total de investidores da Bolsa: são cerca de 260 mil pessoas com BDRs na carteira, contra quase 4 milhões de brasileiros na B3 no total.

Ter posição em ativos internacionais e, especificamente, em uma moeda forte como o dólar, é essencial em períodos de volatilidade, como o atual. Por isso, os BDRs vêm ganhando importância para o investidor brasileiro, e começam a surgir algumas dúvidas:

Recebo os dividendos que a empresa gringa paga? Como fica meu Imposto de Renda? Por que tem empresa brasileira que tem BDR, mas não tem ação listada na B3? Invisto em BDRs ou ações direto no exterior?

Para esclarecer todas as suas dúvidas, disponibilizamos um conteúdo completo sobre BDRs que você pode ler agora:

- A volatilidade deve continuar presente nos mercados, principalmente com o início da retrogradação de Mercúrio bem na virada do mês

- Inflação, taxas de juros, possível correção na bolsa americana, a situação da economia chinesa: tudo isso promete mexer com suas decisões de investimentos

- Não temos que saber tudo de astrologia pra entender que o período exige mais cautela e uma carteira preparada para passar por variações

- Confira 5 pontos de atenção para investir em outubro sem inferno astral e conheça 17 ações para investir agora

Sendo ou não um adepto da astrologia, provavelmente você já ouviu alguém reclamar de mercúrio retrógrado (famoso MR), certo? Nesse finalzinho de setembro, mais uma vez nosso time aqui da Rico passou a ser “impactado” por vários conteúdos sobre isso nas redes sociais. Para nós, que não entendemos muito bem do tema, aparentemente o período em que mercúrio está retrógrado (que vai até o dia 18 desse mês, segundo a internet) parece significar: zona, confusão, volatilidade.

Lembra até o mês de setembro, né? Começamos o mês passado falando em precatórios e aumentos nas taxas da renda fixa, passamos por alguns dias de tensão entre os Poderes da República, ingressamos em semanas intensas para a China (e consequentemente para o mundo emergente como um todo)… Tudo isso nos motivou até a criar um guia de bolso anti-volatilidade chamado “Não entre em pânico”.

Só que, diferentemente do mercúrio retrógrado astrológico — e independentemente da sua existência ou não —, o MR dos mercados (ou seja, a volatilidade) não tem exatamente uma data para acabar. E a sua carteira de investimentos deve estar preparada para isso.

Nos cinco pontos a seguir, trazemos os principais eventos e questões que devem pautar suas decisões de investimentos neste mês de outubro. Não tem nada a ver com os astros (até onde a gente saiba), mas dá, sim, para se preparar.

1. Horóscopo chinês?

Pois bem, se tivemos algo com esse sabor de “MR dos mercados” foi a China e, como consequência, parte das commodities também. De astrologia, só entendemos o suficiente para não ficar fora da resenha quando esse assunto começa — e de horóscopo chinês manjamos menos ainda. Mas dá para saber também que o “MR” vai continuar na China (e que isso não é o fim do mundo).

O que está pegando, afinal de contas? Bom, a China estipula um plano para o país a cada 5 anos, o tal do “plano quinquenal chinês”. No último, os chineses já tinham definido uma mudança sobre “como a banda toca” na China, saindo de uma economia que cresce a qualquer custo para um foco maior em melhorar a qualidade de vida dos cidadãos. Justamente por conta desse novo “framework”, tivemos intervenções regulatórias do governo em companhias de diversos setores, incluindo educação, e-commerce e tecnologia, e esperamos que ocorra entre empresas farmacêuticas e do setor imobiliário.

Aliás, a discussão sobre o setor imobiliário chinês é uma das mais importantes agora. Se o governo pretende priorizar o consumo e bem-estar das famílias, endereçar os preços de aluguéis pode estar no top of mind (versão mandarim) dos líderes chineses, dado que o valor de imóveis nas principais cidades do país figura entre os mais altos do mundo, ocupando boa parte da renda das famílias.

O porém é que esse setor tem seus principais participantes muito endividados por lá, e o medo em relação ao compromisso de honrar com essas dívidas vem causando alvoroço nos mercados. O maior exemplo foi o que aconteceu com uma das maiores e mais endividadas incorporadoras de lá, a Evergrande Group. Explicamos tudo sobre esse assunto aqui.

Ainda sobre isso, achamos que o governo chinês não permitirá um efeito cascata no mercado de crédito. O ano de 2008 foi um grande professor para o mundo, e os chineses não foram exceção. Eles também aprenderam muito com a quebradeira que começou com o banco de investimentos Lehman Brothers nos EUA, e o fato de já estarem injetando dinheiro no sistema para evitar um risco sistêmico de calotes ilustra a lição de casa.

Tá, mas China é oportunidade ou não?

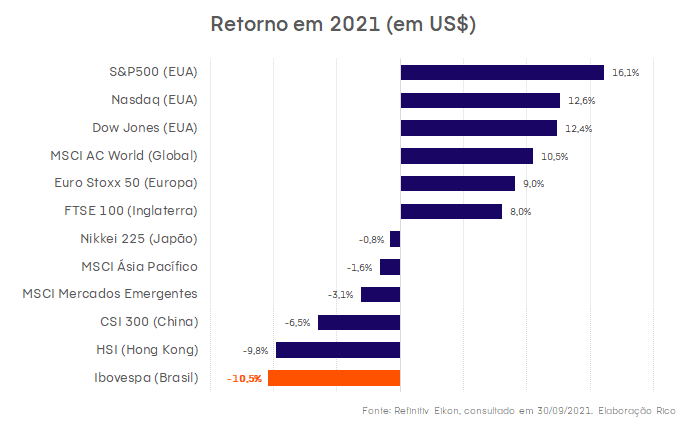

Com as intervenções de reguladores, dívidas do setor imobiliário e restrições na produção industrial, China e de Hong Kong estão na lanterna quando olhamos o desempenho das bolsas globais:

Mesmo com preços de ativos pressionados, ainda vemos razões pelas quais a China é uma boa oportunidade. Os fatores que nos deixam otimistas com o investimento de longo prazo na região são os seguintes:

1- A China segue como 2° maior economia do mundo e uma potência entre os emergentes, avançando rápido em direção aos EUA (que é a maior), competindo para retirar a hegemonia americana nesse sentido;

2- O país possui um mercado consumidor endereçável gigantesco, com mais de 1,4 bilhão de habitantes;

3- Foco em tecnologia e inovação, com investimento relevante (e que só cresce) em aceleração de fintechs, direção autônoma e inteligência artificial. Cerca de 35% dos unicórnios (startups que chegam ao valor de US$ 1 Bilhão) pelo mundo são chineses.

4- Potencial para dobrar a renda per capita, a renda que hoje é de US$ 10 mil deve atingir os US$ 20 mil na próxima década, com mais de meio bilhão de chineses entrando para a classe média e levando o país para patamar de alta renda;

5- Está abrindo cada vez mais seu mercado, melhorando o acesso de investidores estrangeiros. Antigamente, os investidores internacionais eram detentores apenas US$ 3 bilhões em dívidas chinesas, agora já são US$ 340 bi.

O que o Brasil tem a ver com as calças, ou melhor, com a China?

Muito além dessa situação com a Evergrande, os novos rumos da China criam um alerta para algumas commodities, principalmente o minério de ferro. O nosso amigo João Lorenzi, analista da gestora Encore, deu uma aula sobre elas e o que esperar aqui para frente nesse tema aqui — vale demais a leitura!

Fazendo aquele bom e velho resumo pré prova: esse novo “mood” chinês focado em qualidade envolve reduzir as emissões de gases estufa. O setor de aço representa 15% das emissões na China, por isso, o governo já ordenou cortes na produção em algumas regiões, principalmente nas cidades e províncias que são vitrines chinesas, como é o caso de Pequim, que será sede das Olímpiadas de inverno em fevereiro do ano que vem (ela é uma das 3 maiores províncias que produzem aço no país).

Lembrando: o aço é feito a partir do minério de ferro. Assim, uma menor produção no país responsável por cerca de 60% do aço global foi uma das principais âncoras puxando o preço do minério no último mês – saindo de US$ 200/ tonelada para US$ 100/ ton. Com 30% de ações ligadas a commodities, e Vale (uma empresa exploradora de minério) respondendo por 11,9% do Ibovespa, nossa Bolsa é impactada. Saiba mais sobre como se posicionar no item 5.

2. Economia global: aquecendo os motores para a redução de estímulos

Chega o mês dos nossos signos (aqui temos de Capricórnio a Leão), mas não chega o momento de mudarmos de assunto. Sim, discussões sobre inflação e taxa de juros deverão seguir ditando boa parte do humor dos mercados em outubro.

Após um tempo parecendo uma página sem refresh do horóscopo do dia, finalmente trazemos novidades. Depois de muito reforço da mensagem de que “agora não é a hora”, Bancos Centrais começam a avançar no território da redução de estímulos e, em alguns casos, chegam ao território contracionista (ou seja, quando a política monetária desestimula a economia, para conter a alta de preços).

Em boa parte do mundo emergente, já vemos taxas de juros subindo diante das pressões inflacionárias, como nós por aqui (te contamos logo abaixo). Enquanto isso, os países desenvolvidos dividem-se entre aqueles que ainda não estão prontos (como Japão e membros da União Europeia), e aqueles que já começaram o mês movidos pelo espírito da Lua Nova, com novos projetos.

Com maior impacto nos mercados globais, o Banco Central dos EUA (o Fed) deu todos os sinais de que deve começar a reduzir a compra de ativos no mercado entre novembro e dezembro. O famoso tapering (como é chamado esse processo de redução de compras por BCs) deve ir até o meio do ano que vem, quando essa “injeção indireta de dinheiro na economia” deve acabar.

Os juros, por outro lado, só devem sair do nível de 0 – 0,25% (onde estão hoje) entre o final de 2022 e 2023, e bastante gradualmente. Ou seja, dificilmente acordaremos de um dia para o outro com as taxas de juros nos EUA muito mais altas — o que é ótimo!

Mas o mercado já começa a precificar essa alta de juros no futuro. As taxas de juros dos títulos da dívida americana de longo prazo sobem (as famosas Treasuries de 10 anos atingiram a máxima desde junho, em 1,5%), e trazem aquele MR para os mercados ao redor do mundo.

Com retornos maiores nos EUA, considerado com o menor risco para investimentos, moedas de emergentes (como nosso querido real) perdem força contra o dólar, e ativos de renda variável sambam a procura do Sol em Libra — no caso, um novo equilíbrio.

3. Mercado americano: vem correção por aí?

Este ano vem sendo bom no geral para o principal índice americano, o S&P: subindo 18% até aqui, com os lucros das empresas listadas 90% acima dos vistos no ano passado, companhias com valores de mercado nas estrelas.

Tanta notícia boa anda fazendo muita gente se questionar se não vem uma correção pela frente, jogando os preços para baixo depois de meses seguidos batendo recordes.

A subida dos juros das Treasuries (pelo aumento da percepção de risco, causado pela inflação acelerada e retirada de estímulos, como te contamos ali em cima) normalmente acende o alerta na cabeça dos investidores americanos: “atenção, risco à frente!”. Com isso, todo mundo põe o pé no freio, a aversão ao risco aumenta e a bolsa costuma ser penalizada.

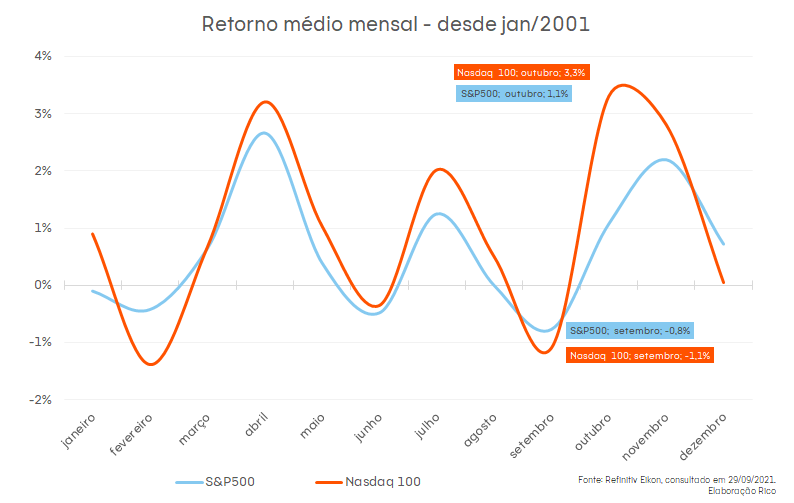

As ações de crescimento, como as de tecnologia, que tem seu valuation muito baseado no seu potencial de crescimento no longo prazo, costumam sofrer mais nesse cenário onde o futuro está mais enevoado (falamos sobre isso no podcast Fala, Rico). Por isso, o Nasdaq 100, índice da bolsa americana com as principais empresas de tecnologia, vem registrando perdas últimos tempos. É bom lembrar também que, historicamente, setembro é um mês pior para o mercado americano (médias calculadas entre janeiro/2001 e agosto/2021):

Como falamos durante o mês passado inteiro, não entre em pânico — assim como os astros ficam retrógrados no céu às vezes, a volatilidade também está presente no dia a dia nos mercados.

Mas e aí, podemos esperar uma correção no S&P500? Nosso time de estratégia global, diretamente de New York, acha que não — na opinião deles, os lucros crescentes em conjunto com o alto volume de dinheiro em poupança devem sustentar o apetite por risco e os valuations historicamente elevados até o final do ano. Por enquanto, continuamos com uma visão positiva sobre os EUA, ainda que o ritmo de crescimento deva diminuir em 2022.

Continuamos monitorando principalmente os altos preços da energia, que ainda são uma ameaça à recuperação econômica por pressionam a inflação globalmente, que já não andava nos seus melhores dias, motivando a corrida vista nos mercados para ativos de renda fixa.

4. Economia Brasil: bem-vindos aos juros contracionistas

Enquanto isso, no cenário econômico brasileiro, também não ficamos longe do MR, de sua fiel companheira volatilidade e das discussões de política monetária e inflação que dominam o palco global.

Após a elevação da nossa taxa básica de juros (a Selic) para 6,25% a.a., o Banco Central sinalizou que vem mais por aí para trazer a inflação de volta para meta, como esperávamos. Assim, outubro deve contar com mais uma elevação de 1 p.p. da taxa Selic, para 7,25% a.a. – e o fim desse ciclo de altas deve ser no início do ano que vem, com os juros em 9,25%. Sabe aquele território contracionista que comentamos em cima? Sejam bem-vindos a ele.

Ao mesmo tempo, a crise hídrica (falta de chuvas) seguiu piorando em setembro, impactando os preços na economia como um todo, e a própria atividade econômica. Afinal, quase tudo demanda energia elétrica; com energia cara, o preço ao consumidor sobe, e/ou a produção diminui.

Juros mais altos vão ajudar a trazer a inflação para baixo ao longo dos próximos meses, especialmente no ano que vem. Mas já começam a trazer outro ponto de atenção para o mês do MR e da busca de equilíbrio do Sol em Libra: a piora de perspectiva de crescimento em 2022.

Com inflação ainda pressionada e piora nas expectativas de crescimento pro futuro, a confiança (de investidores e consumidores) começa a ceder, e crescem a incerteza política e a percepção de risco fiscal. Os próximos passos da ainda pendente novela astrológica dos precatórios, do novo programa de transferência de renda do governo (que contamos para vocês no clima de geração Z no mês passado, aqui) e de como tudo isso caberá no orçamento do ano que vem seguem também como importante ponto de atenção pra Outubro — o mês em que, além de tudo, antecedemos em exatamente um ano as eleições presidenciais no país.

5. Na bolsa brasileira, continue focando no micro

Você achou o último mês volátil? Então se prepare, porque as eleições de 2022, evento que costuma trazer agitação para o mercado brasileiro, agora estão a só um ano de distância.

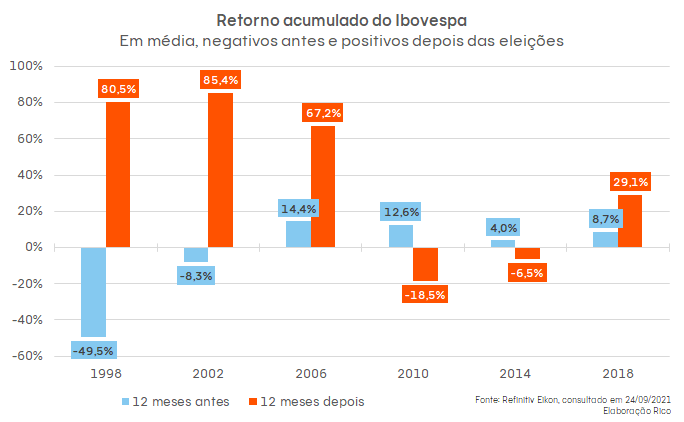

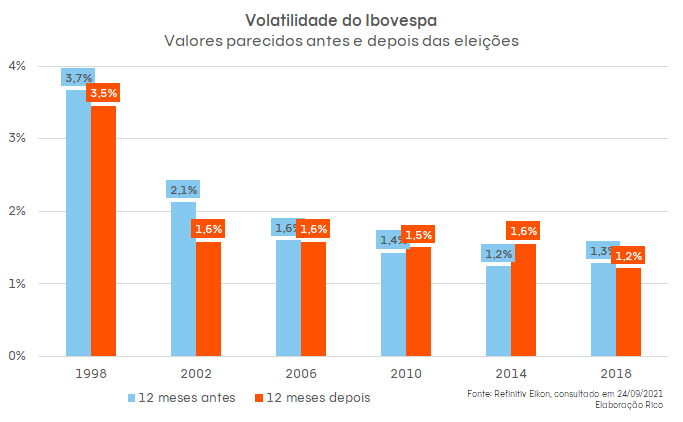

Olhando para as eleições federais desde 1998, os retornos do Ibovespa 12 meses antes da votação são menores (na média, negativos), enquanto o pós-eleição têm retorno médio mais alto e positivo. Mas foi outro fenômeno que chamou mais nossa atenção: apesar da fama de agitador, a volatilidade do período eleitoral não é diferente do que já vemos sempre por aqui.

Ou seja: volatilidade na bolsa brasileira não acontece só uma vez a cada conjunção dos planetas, e é uma companheira constante dos investidores brasileiros.

As incertezas políticas continuam pesando no Ibovespa, que já caiu 15% desde quando bateu os 130 mil pontos no meio do ano. Além disso, os juros mais altos em países menos arriscados para se investir (como mencionamos acima) estimulam a fuga do capital gringo, e as pressões nas margens de lucro pelo cenário macroeconômico vêm fazendo as projeções de crescimento ficarem mais modestas.

É bom estar preparado pra passar por alguma turbulência no médio prazo se você investe no Brasil, mas não precisa se fechar totalmente para as oportunidades por aqui para se proteger. A mensagem aqui, que escrevemos com letras garrafais em neon, é: diversifique e, quando investir na bolsa brasileira, olhe para o micro.

Falando de ações, ainda recomendamos focar em empresas de alta qualidade (ou high quality), que são como fortalezas em meio à confusão trazida pelo Mercúrio retrógrado que anda regendo o mercado por aqui.

- Se você costuma acompanhar o noticiário de economia, já deve ter ouvido falar em estagflação

- O combo inflação alta + estagnação da economia tem rondado as discussões sobre cenário brasileiro ultimamente

- Mas não se assuste! A gente te explica se esse termo faz mesmo sentido pro que estamos vivendo aqui agora…

- … E contamos o que esperamos para a inflação daqui pra frente, com juros mais altos e riscos apresentados pela crise hídrica

Ao longo desse ano, o fantasma da inflação ganhou força no rol de assombrações que atrapalha o sono dos brasileiros. No que parece que foi um doloroso piscar de olhos, o IPCA (nosso principal indicador de inflação, que mede os preços ao consumidor) atingiu 9,7% no acumulado em doze meses até agosto.

Ao mesmo tempo, a própria alta da inflação (que corrói o poder de compra de consumidores), e o aumento de incertezas políticas (que impacta a confiança de quem produz, investe ou compra), além da elevação de juros necessária para conter os preços, levou a uma piora das perspectivas de crescimento da nossa economia olhando para o ano que vem. Ou seja, devemos crescer menos do que esperávamos.

Com tudo isso junto e misturado, tem ganhado força a seguinte pergunta: será que vivemos o que os economistas chamam de “estagflação”? Ou seja, um período de inflação alta e estagnação da economia?

De onde vem o termo Estagflação?

Normalmente, períodos de inflação mais alta são acompanhados por momentos de crescimento econômico (excessivo). Isso ocorre, pois quando a demanda por bens e serviços cresce além da capacidade de oferta da economia, em algum momento (quando a ociosidade se esgota), os preços começam a subir.

Assim, é mais comum observar processos inflacionários causados por movimentos de demanda – que, por sua vez, derivam de crescimento da atividade econômica.

Em outras palavras, uma economia em que todo mundo está com dinheiro e querendo comprar, mas não deu tempo ainda de produzirem tudo isso? O preço sobe.

Porém, sob certas condições, acontece uma combinação pior: preços em alta e desaceleração econômica, ao mesmo tempo. Foi o que ocorreu na década de 1970 nos países desenvolvidos, quando o termo “estagflação” foi cunhado.

No final de 1973, países membros da OPEP (Organização dos Países Exportadores de Petróleo) passaram a regular o escoamento da produção de petróleo. Ou seja, criaram um cartel de produção da commodity, com o objetivo de controlar os preços por meio da produção.

A criação da OPEP e o controle da produção levou a uma elevação no preço do petróleo de quatro vezes no intervalo de três meses. Como se não bastasse, entre 1979 e 1980, uma nova crise petrolífera levada por questões geopolíticas elevou ainda mais os preços da commodity – que subiu de U$S 13 para US$ 38 o barril.

Mas como foi possível que o preço do petróleo subisse tanto?

As pessoas não pararam de comprar? Acontece que a economia global tão dependente da energia provida pelo petróleo (ainda mais do que hoje), que os preços seguiram subindo, conforme a produção caía – e o combustível se tornava mais escasso nos mercados.

Em economês, dizemos que o petróleo é um bem inelástico, ou seja, a alteração no preço tem pouco impacto na demanda. Isso segue sendo realidade até hoje para muitas commodities, incluindo o petróleo – a alta de 40% do barril de petróleo vista esse ano (até agosto) ilustra bem essa dinâmica.

Com a elevação do preço do petróleo, os preços de produtos à base da commodity também aumentaram, como a gasolina. Isso levou a um efeito cascata de maiores custos na economia, especialmente por meio do maior custo de transportes, resultando em um aumento generalizado de outras mercadorias.

Assim, a inflação aumentou repentinamente, ao mesmo tempo em que a produção recuava, diante da elevação dos custos ao longo da cadeia produtiva. De maneira simplificada:

Petróleo caro → Combustível caro e escasso → Transporte caro → Produtos mais caros e escassos → Escassez (e alto custo) de produtos para fazer outros produtos → Economia enfraquecida.

O episódio da crise do petróleo da década de 1970 ilustra a diferença da natureza da inflação entre a inflação tradicional e a “estagflação”. Enquanto a primeira é gerada por um superaquecimento da demanda, a segunda é resultado de um choque de custos, ou seja, pelo lado da oferta.

E no Brasil, estamos vivendo um processo de estagflação?

Para respondermos a essa pergunta, precisamos analisar se a inflação observada hoje no país é gerada por questões de crescimento da demanda ou de oferta. Ou seja, os preços estão subindo porque há muitas pessoas demandando esses bens e serviços (e a produção está igual), ou porque os insumos que são usados para fazer tais bens e serviços estão mais caros (custos de produção mais altos)?

Nossa análise sugere que é um pouco dos dois.

No início da pandemia, o efeito sentido nos preços foi desinflacionario – os preços passaram a subir mais devagar. O IPCA acumulado em 12 meses recuou de 4,31% em dezembro de 2019 para 1,88% em maio de 2020. Isso aconteceu principalmente por conta da queda na demanda por bens e serviços, intensificado pelas medidas restritivas de mobilidade para conter os avanços da covid-19.

De meados do ano passado para cá, no entanto, essa tendência se inverteu, e a inflação acumulada em 12 meses se aproxima dos 10%.

Por que a inflação subiu tão rápido?

Como tudo em economia, o motivo por trás da alta dos preços foi uma tempestade perfeita, com a ironia de estarmos passando por um dos períodos de menos chuvas na história recente.

Do lado da oferta, tivemos uma combinação de choques, incluindo:

- desequilíbrios causados pela pandemia em cadeias de produção global, encarecendo insumos para produção de bens industriais – fábricas e portos fechados, causando problemas como falta de peças para carros;

- commodities em alta e/ou mantendo-se em patamar elevado, apesar da queda recente de certos minerais, como minério de ferro;

- o real desvalorizado, especialmente por conta de riscos fiscais e políticos domésticos, que encarece o preço final de bens em reais, do pão francês (com farinha importada) à geladeira e ao carro; e finalmente

- a pior seca dos últimos 90 anos, que levou ao aumento de preços da energia elétrica – que afeta não apenas famílias, mas a cadeia produtiva como um todo (afinal, quase tudo precisa de energia para funcionar, de fábricas e grandes empresas, às padarias e manicures).

Ao mesmo tempo, tivemos também pressões pelo lado da demanda – ou seja, que puxaram os preços para cima por conta da maior procura e consumo de bens e serviços. O auxílio emergencial – que injetou mais de R$ 350 bilhões na economia – e a poupança circunstancial das classes mais ricas (que economizaram com viagens, restaurantes e outros serviços) foram um dos principais motores dessa demanda no último ano, especialmente considerando bens duráveis (como eletrodomésticos), alimentos e materiais de construção.

Além disso, mais recentemente, o fim das medidas de restrição permitido pelo avanço da vacinação também ajudou a puxar a inflação pra cima, com serviços retomando as margens perdidas ao longo do último ano.

Queremos que desenhe!

Para tornar essa discussão mais palpável, montamos um gráfico que tenta ilustrar essa diferença de forças: o que vem de demanda X o que vem de oferta.

Construímos três subgrupos dentro das categorias do IPCA: o primeiro com preços mais sensíveis ao choque de custos, como combustíveis de veículos, automóveis e peças e energia elétrica; um segundo com preços sensíveis à demanda, como material de construção, recreação e serviços de telefonia e internet; e um terceiro, sensível aos dois simultaneamente, como alimentos, eletroeletrônicos e móveis.

O que quer dizer tudo isso, e o que esperar?

Como vimos, por conta da pandemia e de seus efeitos particulares sobre a economia, de fato no último ano passamos por momentos que lembram a estagflação dos anos 70, com queda de produção e pressão de custos. Mas também passamos por momentos de arrancada de demanda e alta de preços. Uma verdadeira montanha-russa econômica!

Ao mesmo tempo, a nossa economia segue se recuperando, e devemos crescer 5,3% nesse ano. Ou seja, vemos uma inflação elevada, causada por oferta e por demanda, e não temos estagnação de crescimento.

Assim, não vivemos hoje um processo de estagflação.

Mas e para frente?

Olhando para frente, esperamos que os principais fatores que empurram os preços hoje percam força gradualmente – tanto aqueles do lado da demanda, quanto da oferta. Ou seja, os preços de commodities (que já começam a estabilizar), os desequilíbrios nas cadeias de produção, a volta mais forte do setor de serviços e os programas de auxílio de renda (como auxílio emergencial e adiantamento de certos benefícios).

Vale notar que isso não significa que os preços vão cair. Mas sim, que vão passar a subir de maneira mais devagar.

Além disso, não podemos esquecer da alta da taxa Selic, e do seu efeito sobre a atividade econômica. Para conter a alta de preços, o Banco Central está elevando a nossa taxa básica de juros, a Selic. Esperamos que ela alcance 8,50% no começo do ano que vem.

Com juros mais altos, a economia perde força (sendo justamente esse o principal objetivo do Banco Central), e os preços sobem mais devagar.

Assim, devemos sim ter uma atividade crescendo mais devagar. Mas não esperamos que sigamos com inflação tão alta, e tampouco que nossa economia vá de fato encolher.

Mas há riscos. E o principal deles vem na forma (ou não vem na forma…) de chuvas. Caso a situação climática não melhore nos próximos meses, a crise hídrica pode impactar ainda mais os preços (não permitindo que o preço da energia ceda), prejudicando também a atividade – que já não deve crescer muito, como falamos no início.

Nesse cenário, poderíamos viver uma situação bastante parecida com o momento vivido nos EUA nos anos 70: crescimento estagnado + inflação alta.

Por ora, porém, esse cenário segue pouco provável (menos de 20% de chance), como colegas da XP discutem aqui em mais detalhes.

Mas, como sempre lembramos, há sempre maneiras de proteger seus investimentos de momentos de incerteza como esse. Tudo começa com a diversificação, passando por alternativas como investimentos que te protegem e até apresentam oportunidades em momentos de inflação alta, ativos internacionais (como fundos internacionais, ETFs e BDRs), empresas de qualidade e alto crescimento, além da renda fixa – que voltou com tudo nesse período de juros em elevação.

Em suma: não vivemos estagflação, mas há um risco (mesmo que pequeno) adiante. Não entre em pânico! Diversifique, e projeta seus investimentos.

Nota: Texto elaborado em conjunto com a economista da XP, Tatiana Nogueira

- Muita coisa tem acontecido no mercado de criptoativos, que já vale US$ 1,9 trilhão!

- De reguladores a gamers, veja o que tem influenciado no preço e quais são as principais tendências desse mercado

- E conheça uma novidade na plataforma da Rico para investir em criptoativos a partir de R$ 100

Alô, fãs de cripto: vocês têm acompanhado o que está acontecendo no mercado nas últimas semanas? As notícias sobre esses ativos não param de sair, e cada vez mais gente quer investir no mercado que já rendeu ganhos exponenciais para quem investe na hora certa. Já existem milhares de criptoativos, com valor de mercado total de US$ 1,9 trilhão — para referência, a empresa com maior valor de mercado da B3 é a Vale, com cerca de R$ 390 bilhões.

Por serem descentralizados, com negociação entre investidores validada por blockchains, os fatores que andam influenciando no preço das criptomoedas vão de governos a gamers, passando por novas formas de investir em criptoativos.

Reguladores

Mais uma vez, a China disse que transações com criptomoedas são ilegais país e que os ativos não podem circular por lá e, adivinha?, isso levou a uma correção generalizada no preço das criptos — de novo.

A diferença é que dessa vez vimos uma tendência que vinha rondando os últimos movimentos se confirmar: a cada nova proibição da China, menor fica o impacto no preço das criptomoedas. Elon Musk, o fundador da Tesla, que também costuma dar opiniões que mexem com o mercado de criptoativos, afirmou na quarta (29) que as criptomoedas não podem ser destruídas pelas investidas governamentais para proibir ou regular os ativos, e afirmou ter em sua carteira Bitcoin, Ether e Dogecoin. E, aliás, a Europa ultrapassou a China como maior mercado de criptos do mundo.

Investidores de peso

Além de Musk, o banco de investimento Morgan Stanley parece ter aproveitado a queda das criptos para praticar a máxima “compre na baixa”: a instituição quase dobrou sua exposição a Bitcoin através de investimentos de um fundo que investe na criptomoeda.

Ainda que essa exposição seja pequena, é mais um passo na tendência de institucionalização das criptomoedas, com fundos de investimento e empresas entrando de cabeça nesse mercado, o que melhora até a reputação desses ativos.

Nesta semana, o Bitcoin recebeu injeção de capital de, em média, US$ 1,75 bilhão por dia de grandes investidores. Segundo levantamento da casa de análise Glassnode, houve dominância de transações de grande volume, a partir de US$ 10 milhões cada, o que indica essa nova adesão institucional.

Lembra dos NFTs?

No começo do ano vimos uma explosão no mercado de NFTs (explicamos melhor o que são esses ativos baseados na mesma tecnologia que as criptomoedas aqui), mas o assunto mantém relevância. São eles que possibilitam a criação das gamecoins, moedas baseadas em jogos eletrônicos estão chamando a atenção pela valorização que chega a ser centenas de vezes maior que a do Bitcoin em 2021.

Os NFTs ligados a games, no geral, valorizam se o número de jogadores, que são remunerados com os tokens dentro do jogo, cresce — quanto maior a comunidade do jogo em questão, mais usado é o ativo digital, e mais essas gamecoins valorizam.

Por enquanto, o sucesso dos NFTs está fortemente ligado aos serviços e produtos físicos ligados aos tokens, mas muitos entusiastas acham que caminhamos para um modelo 100% digital no tão falado metaverso (uma combinação de mundos virtuais onde os usuários circulam com seus avatares e seus ativos digitais).

Alcance cada vez maior

O Bitcoin virou moeda oficial de El Salvador, país pequeno da América Central (cujo nome rendeu essa confusão na Copa de 2014), um mês atrás. Segundo o presidente do país, um terço da população de 6,5 milhões do país já utiliza ativamente a carteira digital Chivo — mais usuários que qualquer banco salvadorenho. Agora, caminham para usar energia geotérmica vulcânica para minerar Bitcoins.

Além de tudo isso, segundo o Infomoney, em outubro pode ser aprovado o primeiro ETF de Bitcoin dos Estados Unidos, o que pode ajudar a impulsionar os preços até o final do ano, já que atrai ainda mais os investidores institucionais e aumenta o alcance das criptos no mercado.

Por aqui, também temos novas maneiras de investir em criptos. A Rico começa a negociar amanhã (1) cotas de dois novos fundos de criptoativos de gestão passiva, ou seja, que tem exposição total a índices negociados em bolsa, e acessíveis a todos os investidores com conta na plataforma.

O Trend Cripto Dólar FIC FIM tem exposição ao Nasdaq Crypto Index (NCI), que acompanha a performance de uma cesta de criptomoedas que inclui Bitcoin, Ethereum e Litecoin, enquanto o Trend Bitcoin Dólar FIC FIM investe apenas em Bitcoin. Os dois fundos têm investimento inicial de R$ 100.

- Com a Selic em 6,25% ao ano (e previsão de alta), como ficam os Fundos Imobiliários na carteira do investidor?

- Explicamos um pouco mais sobre a comparação entre FIIs e Selic e porque ela não é a mais adequada

- No lugar de juros, é mais interessante olhar para a inflação (ou para os títulos indexados ao IPCA)

- Veja como está o cenário atual para o investidor de FIIs

Queridos 13 leitores do Rico Matinal, quando o Banco Central começou o processo recente de elevação da nossa taxa básica de juros, a Selic, escrevi para vocês sobre como a alta de juros impacta os investimentos imobiliários.

Agora, diante de uma Selic em 6,25% ao ano (e da expectativa de mais altas adiante), os questionamentos naturalmente ganham força. Por isso, não custa nada a gente rever os dados e avaliar se os Fundos Imobiliários (FIIs) ainda merecem um espaço na sua carteira de investimentos.

Riscos são como unhas

Existe uma máxima no mundo dos negócios que é mais ou menos assim: “custos são como unhas, devem sempre ser cortados”. Eu acredito que essa máxima pode ser trazida para o mundo dos investimentos, mas com uma pequena mudança: “riscos são como unhas, devem sempre ser cortados”.

Afinal, o mercado está em constante mudança e sua carteira deve ser reavaliada de tempos em tempos. E assim como as unhas, o risco da sua carteira deve ser controlado — não deve ser eliminado completamente, nem ter espaço para crescer demais, se mantendo em um nível que te traga conforto no dia a dia. Devemos, então, considerar essa noção de risco quando pensamos em investimentos em FIIs.

FIIs x Selic: uma comparação incompleta

Na última quarta-feira, a Selic foi elevada para 6,25% ao ano, e esperamos que ela alcance 8,50% a.a. no início do ano que vem. Diante disso, a pergunta que fica é: vale a pena investir em FIIs (considerando o rendimento anual do Índice de FIIs — o IFIX — de aproximadamente 9% a.a.), sendo que a renda fixa pode oferecer uma boa rentabilidade, sem grandes surpresas?

Pois bem, essa é uma comparação que pode parecer fazer sentido, mas se nos aprofundamos nos tipos de ativos vemos que pode ser um tanto incompleta e, no caso, nem tão apropriada.

Primeiro, essa comparação é o que gostamos de chamar de “comparar o filme com a foto”. Isso porque estaríamos olhando a rentabilidade média dos FIIs em um período, e usando a Taxa Selic pontual como referência. A mudança de contexto macroeconômico, que nos faz alterar a projeção para a Selic, também altera as perspectivas para a rentabilidade dos FIIs, especialmente se lembrarmos do motivo para uma taxa de juros tão alta: a inflação.

Com uma inflação próxima a 10%, o rendimento esperado para os FIIs também aumentam, já que grande parte da receita dos FIIs vem de seus aluguéis ou juros do crédito imobiliário — que costumam ser reajustados com base em indicadores de Inflação (IPCA ou IGP-M). Isso pode ser observado no gráfico abaixo, que mostra que os FIIs tem uma correlação com a taxa de juros real (que é o resultado da taxa Selic, descontando a inflação).

Segundo, fazer essa comparação do rendimento de FIIs com a Selic é, na prática, avaliar investimentos com características diferentes como se fossem iguais — o velho “comparar bananas com maçãs”.

Para facilitar, podemos pensar em investimentos como ferramentas. Para cada situação, temos uma ferramenta maia adequada. Você pode até conseguir pregar um prego com uma chave de fenda, mas usar um martelo é certamente melhor. Fundos imobiliários, além de sua característica de pagamentos frequentes, tem uma vantagem muito interessante: eles podem servir como uma proteção da sua carteira contra a inflação — algo que um investimento atrelado à Selic ou CDI não necessariamente vão conseguir fazer da forma mais eficiente.

Por isso, faria mais sentido uma comparação de títulos indexados à inflação como o Tesouro IPCA+2035 (também chamado de NTN-B 2035) com o investimento em FIIs. Na nossa caixa de ferramentas, ambos seriam martelos para sua carteira se proteger da inflação.

Historicamente, a diferença de rendimento observada entre o IFIX e uma NTN-B 2035 é, em média, de 2,7%. No cenário atual, esse spread (diferença entre investimento e outro) já está em 4,3%. Ou seja, o prêmio dos FIIs em relação à renda fixa está ainda maior atualmente.

Conclusão

Depois dessa análise, fica mais claro entender a vantagem dos FIIs em sua carteira — mesmo em um ambiente de elevação da taxa Selic. É claro, é sempre preciso lembrar que esses investimentos precisam ser analisados em relação ao seu risco, e mantidos na medida certa para seu perfil de investidor, assim como suas unhas.

Se você estiver interessando em se aprofundar em quais setores e quais FIIs são mais interessantes no cenário atual, recomendo muito que assista o Evento FIIs Talks, no Youtube do Infomoney, com minhas amigas Paula Zogbi e Mafê Violatti, além gestores e analistas convidados — acesse aqui!

*Por: Zé Rico, analista técnico da Rico

Bom dia, leitores! Em posts passados, falamos sobre o novo podcast da Rico, voltado para o mundo de renda variável: o Rico na Bolsa.

Hoje trataremos sobre o segundo episódio desse Podcast, que teve o tema “os maiores inimigos do trader”, contando com a participação especial da Analista CNPI da Rico Pam Semezzato e do trader Gabriel de Almeida.

Nesse episódio discutimos sobre a falta de gerenciamento de risco, ganância nas operações, arrogância, falta de estratégia, falta de patrimônio suficiente para suportar o drawdown da estratégia e falta de autoconhecimento.

Então, se você se identificou com alguns desses pontos abordados no Podcast Rico na Bolsa, não perca o segundo episódio que poderá lhe ajudar muito na trajetória do trading em renda variável.

Para escutar, é só clicar abaixo!

(Por Danni Eiger: Analista de Varejo da XP)

- A Danni Eiger é responsável pela análise de Varejo da XP Investimentos.

- Para fazer sua avaliação da Natura, uma gigante do mercado de beleza, e compreender se vale a pena comprar as ações da empresa, ela resolveu fazer diferente

- Por alguns meses, ela se tornou consultora de beleza das marcas da companhia

- Confira como foi a experiência e qual é a recomendação da Danni para NTCO3

Uma das partes que eu mais gosto de ser uma analista de sell side é buscar ângulos e análises diferentes das empresas para formar minha opinião. Quanto mais conhecida e coberta a empresa, mais difícil fica. Agora imagina como é fazer isso para a Natura&Co, uma empresa listada desde 2004 e coberta por 16 diferentes casas de análise?!

Então, por onde começar?

Do começo. Quem é a Natura&Co., como ela chegou até aqui e para onde ela está indo. Apesar da perspectiva ser essencial para pautar nossa visão de uma companhia, o passado nos diz muito sobre ela: seu histórico de execução e sua consistência de estratégia e resultado. Respondendo as perguntas:

Quem é a Natura&Co.? Uma empresa originalmente brasileira com uma marca só (Natura) e que hoje é uma das maiores empresas globais de beleza, operando através de quatro principais marcas (Natura, Avon, The Body Shop e Aesop) com presença em mais de 110 países (sim, uma empresa brasileira!).

Como ela chegou até aqui? Crescendo organicamente e através de aquisições, ou os famosos M&As, para os mais próximos. E foram três principais (e crescentes): a Aesop em 2013, a The Body Shop em 2017 e a Avon mais recentemente em 2020. Lembra que comentei que o passado nos diz muito sobre uma companhia? Quanto a gente fala de M&A, entender o risco de execução é crucial. A Natura&Co. tem um histórico de consistência de entrega do que ela promete em suas aquisições e, na verdade, entregou até a mais!

Para onde ela está indo? Depois da aquisição da Avon, a Natura&Co se consolidou como uma das 10 maiores empresas de beleza do mundo, mas ainda há muito trabalho a ser feito. A Avon não estava indo tão bem quando ela foi comprada pela Natura e, por isso, sua integração é um dos principais pilares da tese de investimento de NTCO3.

Mas Danni e o que você virar consultora tem a ver com isso? À primeira vista pode parecer que nada, mas pensa comigo: um dos principais passos da integração da Avon é reajustar o modelo comercial da Avon (e torná-lo parecido com o modelo bem sucedido da Natura), otimizar seu portfolio de produtos e ajustar seu posicionamento de preço e, apesar do Brasil ser tipo 20% da receita da marca Avon, ele é o principal mercado da Natura (~60% da receita) então muito provavelmente aqui é uma boa referência do que a companhia vai fazer ou está fazendo né? Pode ser que sim, pode ser que não – divide (parafraseando a Danni criança).

Nós como analistas não temos acesso a tudo que está acontecendo dentro da empresa, então temos que ser criativos e buscar nos equipar de informações (e dados) para embasar nossas opiniões.

Então eu pensei: que forma melhor de conhecer a companhia se não sendo uma consultora? E que melhor forma de entender o potencial de Avon e Natura se não sendo consultora das duas marcas? E foi assim que eu me cadastrei e virei consultora Natura, representante Avon e, também, representante O Boticário (por que não? Afinal é um dos principais competidores da companhia nesse canal).

E como isso me ajudou? Eu virei consultora no início do ano, lá em abril (Sim! Você leu direito, em abril!), e já comecei a comparar as operações desde o primeiro momento: o processo de cadastro. Enquanto eu virei uma consultora da Natura e Avon literalmente da noite para o dia, através de um processo totalmente digital, no O Boticário eu tive que ligar para uma central e ativar meu cadastro falando com uma pessoa (uma ligação que tomou 15min – eu anotei). Outra diferença logo de cara: enquanto a Avon e a Natura tornaram o kit inicial opcional para as consultoras por conta da pandemia, no O Boticário era obrigatório (R$199 investidos aqui).

Mas não parei por aqui. Além desse contato inicial, eu tenho feito pedidos recorrentes (desculpa perfeita para se mimar de vez em quando) além de acompanhar a evolução do suporte dado para essas profissionais. A diferença da Natura para a Avon é muito grande, mas já tenho visto melhoras.

Inclusive, minha análise não parou apenas na experiência. Eu como uma boa analista fascinada por números também mergulhei em dados e analisei as estratégias de portfólio e preço das três marcas (se não viu nosso relatório A Beleza dos Dados, vale a pena!).

Tudo isso para me ajudar a entender se de fato a aquisição da Avon deve destravar valor. Meu veredicto é que sim! E por isso (e outros motivos) estamos iniciando cobertura com recomendação de Compra e um preço alvo de R$65,0 (quer ver nossa opinião completa? Dá um clique aqui). E pode deixar que vou continuar acompanhando de perto todo esse processo e atualizo vocês de novidades.

Nos vemos na próxima!

Danni

*Por João Lorenzi, analista da gestora Encore

- Algum tempo atrás, falamos sobre o desequilíbrio entre oferta e demanda, que impulsionava os preços das commodities

- Recentemente, o cenário para esse mercado mudou consideravelmente, principalmente quando falamos do minério de ferro

- O João Lorenzi, da Encore, voltou para explicar tudo sobre esse cenário.

“Seja humilde, mas saiba seu valor!”

Essa frase ai em cima todo mundo já ouviu dos pais! Já começo com ela porque, sinceramente, não tem nada que defina mais esse momento para o investimento em empresas de commodities (e em bolsa!).

Pessoal, estou super feliz de poder escrever para vocês de novo e compartilhar o turbilhão de emoções e, claro, análise, sobre o que tem sido esses últimos meses desde o nosso último texto, no final de junho (link aqui). Começar por ele é sempre bom!

Tudo mudou e nada mudou, mas esse meio tempo foi valioso e nos serviu para tirarmos algumas conclusões:

- Primeiro, ficou muito claro que nós não estávamos em um superciclo de commodities como havíamos discutido no texto anterior. Muitas das commodities pararam de subir e outras, como o minério de ferro, despencaram em um movimento bem rápido! Podemos até estar um “superciclo” (para algumas delas), mas seria algo bem distinto do que vimos em ocasiões anteriores;

- Segundo, como comentamos, nem tudo aumentou de preço junto e nem tudo caiu ou vai cair simultaneamente. Uma queda sincronizada parece algo mais para 2022. Aqui é muito importante entender a tendência estrutural e o balanço de oferta e demanda de cada commodity e como isso influencia as empresas nas quais investimos. No fim, precisamos ouvir a música principal. O meio do caminho é só “barulho”;

- Terceiro, investir numa empresa não é o mesmo que investir numa commodity diretamente. Empresas têm valor intrínseco que vai muito além de um derivativo do preço da commodity. Claro que precisamos ter em mente as flutuações de curto prazo. Mas o mais importante é o valor da empresa;

- Finalmente, o mais importante: podemos estar em um momento decisivo. Falo mais sobre isso um pouco abaixo (preciso fazer vocês lerem o texto poxa! haha).

Como qualquer analista, para cada resposta que conseguimos, surgiram mais perguntas. Vamos expandir os pontos ai em cima: (1) o que exatamente aconteceu para o minério de ferro cair tanto e o que tem a ver com a Evergrande? O minério volta? (2) se nem tudo caiu, o que ficou?; (3) ainda há oportunidades?; (4) o que olhar daqui para frente?

(1) o que exatamente aconteceu para o minério de ferro cair tanto? Ele volta?

Antes de começar, só quero dizer que todos ficaram surpresos com a velocidade da queda do preço do minério de ferro (espero que não tenha sido só eu!). No nosso último texto, ele estava acima de US$200/ton e caiu para próximo a U$100/ton em menos de um mes.

Primeiro, entendo o mercado de minério de ferro:

O minério de ferro produzido é usado para fazer aço. Para entender a demanda de ferro, precisamos entender o mercado de aço.

A China produz cerca de 60% do aço global e demanda uns 70% do minério de ferro global. Portanto. A demanda de aço China é 37% property (como incorporadoras aqui no Brasil. Evergrande entraria aqui!), 20-30% infraestrutura, 10-20% machinery dependendo do que incluirmos, 4-5% automóveis e o resto dividido em linha branca como geladeiras, construção de navios e manufaturados.

A partir de fevereiro de 2020, o governo Chinês começou a cortar produção de aço porque, pelo que o mercado achava até aquele momento, queria menos emissão de CO2. Com isso, ocorreram 2 efeitos:

(1) preço de aço subiu. Isso é mais direto porque a demanda ainda estava aquecida, mas a oferta estava sendo cortada.

(2) o preço de minério subiu! Contraintuitivo, eu sei! Mas o efeito aconteceu porque províncias sem restrições produziram mais aço, mantendo a demanda forte na China. Além disso, essa demanda ainda estava voltando a patamares normais no resto do mundo. Por outro lado, uma margem de aço maior na China permitiu empresas pudessem absorver mais preço de matéria prima (incluindo o minério de ferro!). Foi nessa época que vimos o minério bater US$200/ton!

Ok, mas o que houve para o minério cair então? Bom, para o efeito direto no minério de ferro, o que interessa é a produção de aço global. No mundo fora a China, a produção de aço finalmente voltou a níveis normais de antes da pandemia no meio do ano. Ou seja, não havia muito mais demanda adicional para vir.

Enquanto isso, a produção chinesa despencou. Os cortes que o governo ordenou e que comentei ai em cima começaram a ser implementados no país inteiro. Dessa vez, não houve para onde correr com demanda de ferro. A produção de aço chinesa, que estava crescendo consistentemente em níveis acima de 5% vs 2020, despencou quase 10% em agosto de 2021 no comparativo anual.

Olhando isso, podemos pensar: bom, então é só os cortes irem embora que a demanda volta e preço sobe de novo, certo? Sim. Porém não há sinal algum que isso vai ocorrer.

Primeiro, o governo chinês está em campanha clara para reduzir emissões de gases estufa e o setor de aço representa, sozinho, 15% das emissões do país.

Segundo, a produção de aço é próxima a locais importantes (duas das 3 maiores províncias produtoras são do lado de Pequim e de Shanghai) e ano que vem teremos olimpíadas de inverno em Pequim em fevereiro! Para evitar poluição demais no evento, o governo já ordenou cortes de produção na região próxima.

Além disso, muitos dos cortes ainda não foram implementados em nível das províncias. Podemos esperar mais cortes de produção de aço para frente. Se o governo irá reverter os cortes, precisamos ver!

Eu diria que não vão. Por quê? Porque a demanda de aço está caindo também e praticamente no mesmo ritmo da produção nesse momento. Lembram que o governo começou querendo cortar produção por conta dos gases estufa? Se tivessem feito isso num ambiente de demanda de aço ainda forte, o preço teria subido muito e aumentado a inflação. Mas esperaram a demanda começar a cair. Provavelmente já estavam cientes que haveria queda na demanda.

Como poderiam saber? Ai é que entra a Evergrande! Não é teoria da conspiração! Mas a Evergrande faz parte do setor de property na China, de longe o mais importante para aço. Ao longo dos anos e durante 2020, empresas do setor se alavancaram muito para poder continuar crescendo. Preocupados com o nível de endividamento e também querendo diminuir o preço geral de imóveis na China em medida populista, o governo resolveu apertar e dificultar muito o acesso a crédito do setor. Ao mesmo tempo, dificultou o acesso a financiamentos imobiliários. Resultado: as vendas de imóveis caíram e o acesso a crédito também. Empresas com perfil mais arriscado ficaram em situação bem ruim (alô Evergrande!).

Os mais otimistas acham que o governo precisará afrouxar um pouco as restrições. Afinal, construção é 25% do PIB do país! Porém, há dúvidas. Mais importante, é que o setor de property demora 9 meses em média para chegar na demanda aço. Enquanto isso, infra não está lá um grande show e o setor de manufatura se deu bem por conta de exportações principalmente. Hoje, o consenso é que elas tenderiam a desacelerar. Conclusão: tempos difíceis para o minério subir para níveis anteriores se algo não mudar.

(2) se nem tudo caiu, o que ficou?

Bom, minério foi o primeiro soldado a ser abatido (parcialmente). Será que vem mais por ai?

Antes de tudo, vamos entender quem são as principais commodities em tamanho de mercado (toneladas):

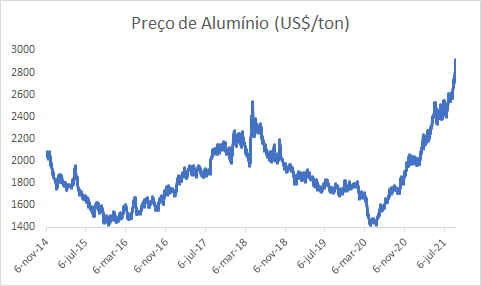

Bom, a verdade é que os preços continuam se segurando em patamares bem elevados para praticamente todas as commodities. Aço, cobre, plásticos, níquel, todos estão perto do nível histórico mais alto. Além disso, algumas commodities estão tendo um novo impulso, como o Alumínio.

Onde ainda tem jogo? Bom, vamos recorrer sempre ao bom e velho balanço de oferta e demanda e podemos chegar em parte da resposta.

- o nível de estoque da maioria das commodities, mesmo o minério de ferro, está abaixo relativo ao consumo delas. Isso pode oferecer um certo conforto de que, se o preço cair, não será para níveis super baixos. Para níveis anteriores ao pré-crise;

- Algumas commodities, como alumínio, cobre, lítio etc. se beneficiam de uma demanda crescente vindo de iniciativas de transição energética e ciclo de investimentos global para nos adaptarmos ao novo mundo carbono neutro. A parcela da demanda relativa a ESG ainda é pequena na maioria (5% somente vem de veículos elétricos no alumínio e 1-2% no cobre, por exemplo), mas oferece certo suporte de demanda. Um veículo elétrico, em média, usa 4x mais alumínio e cobre que um carro comum. Nos modelos mais recentes, usa-se mais de 250kg de Al, enquanto um carro comum usa menos de 25kg;

- Sabemos que o minério não teve bom destino por conta de iniciativas de diminuir emissão de carbono na China. Mas será que há ganhadores? Sim. Alumínio é um exemplo. Usa-se muita energia para produzir alumínio e a maioria das produtoras de alumínio chinesas (~50% da oferta global e ~50% da demanda global) tem sua energia de fontes baseadas em carvão. Muito poluente. O governo começou a cortar capacidade como parte dos esforços para diminuir emissões de carbono. Resultado: preço do Alumínio subiu de US$2.300/ton para próximo a US$3.000/ton enquanto o minério cambaleava. E parece que vai subir mais;

- Por último, temos o caso do petróleo: a OPEP+ está segurando oferta quanto o preço de gás está muito alto, a oferta dos EUA não está se recuperando e a demanda está voltando a níveis normais rapidamente com a reabertura das economias. O preço tem subido consistentemente.

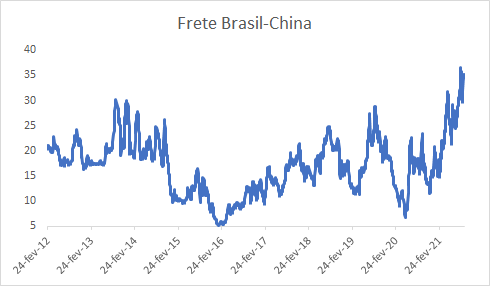

- O mundo ainda passa por dificuldades. Falta de energia na Europa (gás escasso e com estoque muito baixo) e China (carvão muito caro, falta de oferta e secas no sul do país para energia hidrelétrica). Não é só o Brasil. Enquanto isso, faltam contêineres e os fretes estão altíssimos. Tem havido cortes de produção de Alumínio, cobre e aço por conta da situação. Ainda levará algum tempo haver normalização;

Nesse contexto, que empresas se dão bem versus o que o mercado tem esperado?

(3) ainda há oportunidades?

Claro que essa é a pergunta principal. E, para isso, volto a mensagem inicial.

“Seja humilde, mas saiba seu valor!”

Como investidores e analistas, a maior qualidade possível não é ser “sabido”. É ser humilde, porque é isso que nos permite parar, repensar e fazer um novo diagnóstico. Nos adaptarmos. Na Encore, costumamos repetir que “somos pagos para mudar de opinião”. Claro que depois de análise e discussão.

Commodities é um setor tido como difícil. Não porque é complexo de compreender, mas porque requer essa característica (humildade) acima de tudo, já que o cenário normalmente muda muito rápido e tem muitos componentes simultâneos. Afinal, alguém imaginaria essa queda de ferro tão rapidamente?

Mas e as oportunidades?

Vejamos o que disse acima: empresas não são iguais a commodities. No curto prazo, o preço da commodity importa porque ele é muito volátil. Mas sempre analisemos: qual o preço estrutural da commodity e o que a empresa tem de melhor que somente ser um derivativo a commodity? Qual o valor da companhia, seu negócio, suas vantagens, seus líderes e empregados?

Alguns pontos para avaliar empresas desse setor:

- Quais empresas que, no longo prazo, estão expostas a commodities com mercados melhores e com demanda crescente (celulose, alumínio, commodities ligadas a eletrificação etc.)?

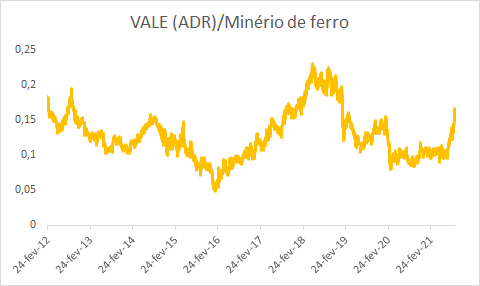

- Quais empresas caíram demais e começaram a precificar um cenário estrutural que não é real? Lembrando que empresas de commodities costumam sempre cair menos que as commodities (vejam VALE contra o preço do minério por exemplo). Nesse caso há oportunidades na mesa.

- Quais empresas têm iniciativas internas que o mercado ainda vê com ceticismo mas nas quais que você acredita? Afinal, se o custo cair e/ou o volume subir, mas o preço da commodity cair, será que melhor ou piora o cenário para ela? E se ela começar a pagar dividendos?

No longo prazo, analise (1) o estrutural de preço da commodity e (2) o valor gerado pela sua empresas estruturalmente. No curto prazo, se aproveite de oportunidades que abram janelas para estar nesses locais que voce acredito que houve “desespero do mercado”.

Afinal, quando a bolsa cai muito num desespero sobre a Evergrande, é hora de comprar. Quando muita coisa parece barata, é hora de comprar.

(4) O que olhar daqui para frente?

Estamos no último ponto, e prometo que vai valer a pena! Falei lá em cima que podemos estar em um momento decisivo. O que eu quis dizer com isso?

Bom, esse mini ciclo de commodities começa e a pandemia acelerou e nos evidenciou as tendências para o futuro: entre as que vejo como principais a transição para um mundo carbono neutro, dominação de novas tecnologias e mudanças estruturais na estrutura global como na China.

Ao longo do texto, ficou claro que um grande driver de tudo é o impulso ESG e a China, principalmente. Sobre o mundo carbono neutro, na Encore estamos olhando bem de perto as iniciativas globais, planos de infraestrutura e quais empresas se beneficiam disso. Depois, quais têm os líderes e vantagens boas para surfar essa onda? Será que alguns países precisarão melhorar muito sua infraestrutura para poder ligar áreas com muitos recursos de produção de energia limpa com áreas mais pobres em vento, sol, água etc.?

Sobre a China, o mercado é sempre cético sobre uma mudança estrutural de uma sociedade de investimentos e infraestrutura para uma sociedade de consumo. A verdade é que muitos dos “isso nunca vai ocorrer” foram quebrados nos últimos meses. O governo Chinês regulou o setor de educação e gigantes de tecnologia, limitou o tempo de jogos online, influiu na aparência de influencers chineses, legalizou um terceiro mandato de seu líder, ordenou o corte de produção de aço, cortou capacidade de indústrias mais poluentes, quase não resgatou uma empresa grande que faliria logo, parece estar tolerando uma desaceleração etc.

Até agora, a China não está dando sinais de voltar ao molde anterior a crise. Precisamos ficar bem atentos a isso. O discurso mudou muito desde um ou dois anos atrás. Cita-se common prosperity muito mais e aqui o Xi tem muito a perder.

Todo líder do partido/governo deixou a própria marca ou algo parecido:

- Mao: Fundação e Cultural Revolution

- Deng: Deng Xiaoping’s Theory (Socialism with Chinese characteristics)

- Jiang Zemin: The Three Represents

- Hu Jintao: Scientific Development

- Xi Jinping: Xi Jinping’s Thought on Socialism with Chinese Characteristics for a New Era

O Xi claramente quer deixar sua marca. (1) thought parece superior a theory na língua chinesa; (2) É o único que põe o próprio nome na teoria que colocou no partido desde o Mao. Está bem agressivo na postura de líder. Cada um desses princípios colocados pelo secretário geral da época muda a constituição do partido.

Outra coisa para nos atentarmos: no final de 2022 (outubro), vão mudar cargos no partido. O Xi precisa ser reapontado como líder pela terceira vez, primeira vez desde o Deng, e por isso precisa de legitimidade. O partido Chinês tem facções ao contrário do que todos pensamos e ele precisa de legitimidade.

*Por Levante, nova parceira da Rico!

- Com a alta da Selic, aumentam as dúvidas sobre a classe de fundos imobiliários

- Mas existe uma categoria de FIIs que na verdade se beneficia desse movimento

- Fizemos uma parceria com a Levante para indicar 3 nomes que são boas oportunidades de compra dentro dessa categoria neste momento.

Os fundos imobiliários representam uma oportunidade de investir em imóveis, sem o ônus de toda aquela burocracia associada ao setor. Mas não adianta chegar na prateleira da B3 por meio do seu homebroker e sair comprando qualquer FII, sem um estudo mais aprofundado.

É por isso que selecionamos 3 fundos imobiliários para comprar agora, tomando o cuidado de pensar em opções desde a conservadora até a mais arrojada, que têm boa parcela de recebíveis atrelada ao CDI.

A opção por FIIs com maior exposição ao CDI reflete a perspectiva de aumento da taxa Selic. Afinal, os CDIs acompanham a taxa básica de juros. E, neste mês de setembro, investidores devem se manter atentos à reunião do Comitê de Política Monetária (Copom), já que o mercado espera que o Banco Central (BC) adote uma postura mais incisiva no combate à inflação, acelerando o processo de alta da taxa Selic.

Trocando em miúdos, os fundos imobiliários atrelados ao CDI oferecem resiliência ao esforço do Banco Central em conter a inflação ao longo dos próximos meses, mantendo uma rentabilidade atraente durante o ciclo de alta de juros. E, simultaneamente, asseguram uma boa performance durante esse avanço da inflação até a perspectiva de alívio rumo à meta.

A estratégia é menos dependente do ciclo imobiliário e mais sensível ao cenário macroeconômico desenhado para o momento.

Selecionamos 3 recomendações de FIIs para você investir ainda em 2021. Partindo do conservador e indo para o mais arrojado…

As 3 indicações consideram: (i) fundos que distribuem renda; (ii) possuem elevada capacidade de estruturação na parte de crédito; e (iii) equilíbrio entre perfis de investimento, observando que o ideal é sempre alocar mais no conservado do que no arrojado.

CONSERVADOR – Kinea Rendimentos Imobiliários (KNCR11)

Com um patrimônio líquido de R$ 3,88 bilhões, é um dos maiores FIIs de recebíveis da Bolsa, com mais de 90% atrelado ao CDI. Gerido pelo Kinea, braço do Itaú, tem como vantagem ser muito pulverizado e, neste ano, pagou cerca de R$ 0,50 / cota por mês, em um dividend yield de 7%.