- O Ministro Paulo Guedes sendo intimado para explicar sua “offshore” chamou a atenção no noticiário e gerou curiosidade nos(as) brasileiros(as)

- Aliás, o investimento internacional e seus veículos evoluem cada vez mais na realidade brasileira

- Pensando nesses dois pontos, convidamos Limerci Cavariani, advogado da WHG e especialista no assunto para responder algumas questões

- Confiram aí o resultado desse papo!

Caros(as) 13 leitores(as), se vocês tiveram a chance de acompanhar o noticiário nessas últimas semanas, certamente leram ou ouviram sobre a conta de investimentos offshore do ministro da Economia, Paulo Guedes. O tema não é tão usual, afinal de contas, operações como essa não são normalmente parte do dia a dia da maior parte dos investidores brasileiros.

O termo offshore, em inglês, significa “além da costa” — ou seja, se refere a transações que envolvem capital fora do país. Utilizar uma conta offshore é uma estratégia que, muitas vezes, busca benefícios fiscais em regiões que são chamadas de “paraísos fiscais”.

Os tais paraísos fiscais são jurisdições (em sua maioria, países) em que a tributação sobre investimentos e/ou empresas é bastante reduzida, ou por vezes até inexistente. Ao redor do mundo, muitas empresas optam por ter presença jurídica em paraísos fiscais para reduzir o imposto devido sobre suas operações — em bom português, pagar menos impostos. Esse tema tem sido objeto de crescente discussão no meio internacional, com propostas como a criação de um imposto mínimo global para empresas multinacionais (apoiada pelo presidente Biden, nos EUA, entre outros líderes), conforme já contamos por aqui.

Mas no mundo dos investimentos, o papo é outro. Sabemos que ter uma conta offshore tem, na grande maioria das vezes, o objetivo de otimizar o pagamento de impostos.

Porém, como nosso conhecimento como analistas de investimentos e economia acaba mais ou menos por aqui, decidimos convidar alguém que realmente entende do assunto para sanar algumas das principais dúvidas sobre o tema: nosso amigo Limerci Cavariani, responsável pela área de planejamento sucessório e wealth solutions da WHG.

Abaixo, Limerci nos conta todos os ipsis litteris desse assunto complexo, que nos faz admirar a paciência de advogados tributaristas:

1. Como podemos ter conta fora do país (offshore)?

O investidor brasileiro que desejar aplicar recursos no exterior tem 3 opções:

a) Abrir uma conta bancária ou de investimento diretamente num banco ou corretora no exterior;

b) Constituir uma empresa no exterior (as chamadas empresas offshore) e então abrir a conta dessa empresa na instituição financeira de sua escolha no exterior;

c) Constituir um fundo de investimento individual (exclusivo) ou coletivo no exterior.

Se optar por uma das duas últimas opções (b ou c), o investidor terá cotas de uma empresa ou de um fundo constituído no exterior, que por sua vez realizará as operações financeiras em nome próprio, em benefício dos seus cotistas.

2. Qualquer pessoa pode usar esses três tipos de veículos para investimento?

Sim, qualquer pessoa física pode ter investimentos no exterior. A opção pelo veículo (conta direto, empresa offshore ou fundo individual) depende de como os recursos serão aplicados (ex: investimentos financeiros, aquisição de participações em outras empresas, ou aquisição de imóveis) e do volume investido.

Essas três opções de estrutura de investimento tem custos de implantação e manutenção diferentes (que variam de acordo com seu uso, o país de constituição e os provedores de serviços contratados). Elas também apresentam impactos tributários e sucessórios diferentes no Brasil – ou seja, quanto você paga de imposto e como funcionaria para passar esses recursos para outros em um processo de sucessão de bens.

Por isso seus prós e contras devem ser analisados detalhadamente a partir do momento que o investidor decidir enviar recursos ao exterior.

3. Quais as vantagens e desvantagens de cada uma das opções?

Enquanto os rendimentos gerados por investimentos feitos diretamente em contas de titularidade da pessoa física são tributados de forma recorrente, ou seja, a cada crédito (recebimento de capital no exterior), os investimentos realizados por via de empresas offshore e/ou fundos de investimento tem efeito fiscal apenas quando ocorre o regresso de valores ao Brasil, ou seja, apenas quando o dono traz o dinheiro de volta ao Brasil que ele é cobrado o imposto.

Em contrapartida, os investimentos financeiros realizados em conta ou por via dos fundos são tributados com alíquota de 15% a 22,5% enquanto os dividendos das empresas offshore (como as do Ministro Paulo Guedes) são tributados com alíquota que pode chegar a 27,5% em caso de retorno de recursos ao Brasil.

As contas de pessoas físicas geralmente não tem custo de manutenção, mas as empresas offshore dependem de registros e controles no exterior que são cobrados pelos prestadores de serviço contratados. Os fundos de investimento são ainda mais complexos, e precisam da atuação de outros agentes (ex: auditores, diretores responsáveis por regras contra lavagem de dinheiro), e por isso tem custo de manutenção ainda maior.

4. Como funciona o pagamento de impostos?

Em resumo, as pessoas físicas que aplicam diretamente por meio de suas contas no exterior precisam recolher o imposto de renda no Brasil a cada crédito recebido, o que demanda acompanhamento e controle constante para o preenchimento do carnê leão e recolhimento dos DARFs.

Os investimentos realizados pelas empresas offshore e pelos fundos são tributados no Brasil somente quando o investidor nacional decide repatriar recursos, não sendo descontado o valor referente ao imposto de renda (famoso IR) até que o contribuinte brasileiro opte por trazer os recursos total ou parcialmente de volta ao país.

5. Qual o conceito de paraíso fiscal?

De acordo com o previsto na Instrução Normativa RFB 1.037/10, os países que tributam a renda com alíquota entre 0% e 20% ou, ainda, onde a legislação interna preveja regras de sigilo relativas à composição societária de pessoas jurídicas ou à sua titularidade são considerados países com tributação favorecida ou com regimes fiscais privilegiados (os chamados paraísos fiscais). Na mesma regulação, há uma lista de jurisdições que apresentam essas características (ex: Bahamas, Ilhas Cayman e Ilhas Virgens Britânicas).

A lista dessa Instrução Normativa também contem regimes específicos que vigoram em determinados países, como por exemplo o regime aplicável as empresas constituídas como Entidad de Tenencia de Valores Extranjeros (ETVEs) na Espanha ou o regime aplicável as empresas constituídas como International Trading Company (ITC) ou International Holding Company (IHC) em Malta. Nesses casos, apenas as offshore que apresentam essas características são tratadas como beneficiadas por regimes fiscais privilegiados.

6. Por que o Guedes está sendo intimado a falar na Câmara dos Deputados?

A convocação do Ministro Paulo Guedes para prestar esclarecimentos no Plenário da Câmara dos Deputados decorre da divulgação da existência da empresa offshore que ele mantém nas Ilhas Virgens Britânicas no mega vazamento de dados intitulado “Pandora Papers”, que tornou públicas algumas informações sobre empresas mantidas em paraísos fiscais por pessoas de vários países.

Os deputados querem saber se o Ministro se beneficiou de informações privilegiadas para realizar investimentos internacionais por meio da sua offshore e se houve potencial conflito de interesses quando as novas regras tributárias que impactavam as empresas offshore sediadas em paraísos fiscais foram excluídas do texto do Projeto de Lei 2.337/21, que trata da Segunda Fase da Reforma Tributária.

Tudo entendido. Mas e meus investimentos com isso?

É claro que toda essa discussão levanta dúvidas sobre abrir uma conta offshore, principalmente agora que a incerteza do cenário doméstico torna ainda mais importante a diversificação — tanto entre ativos, quanto entre geografias.

Por isso, perguntamos ao Limerci:

Para o investidor pessoa física, o que você indicaria para investir fora do país?

A pessoa física que desejar investir globalmente pode optar pelos fundos de investimento brasileiros que alocam parte do seu capital em ativos internacionais, sem necessariamente abrir uma conta no exterior ou montar uma empresa offshore.

Nesse caso, os investimentos são realizados de acordo com as regras brasileiras, com ou sem exposição a variação cambial (de acordo com a política de investimento do fundo) e estão sujeitos às regras fiscais nacionais.

Não poderíamos estar mais de acordo! Afinal, como sempre dizemos: cuidado com decisões precipitadas. Operações mais elaboradas podem até fazer sentido em alguns casos, mas muitas vezes “fazer o feijão com arroz” é tão bom quanto, e bem menos complexo.

O investimento no exterior via BDRs (Brazilian Depositary Receipts) e ETFs (Exchange Traded Funds) te permite acessar mercados fora do Brasil sem precisar alterar a forma com a qual você declara suas aplicações e mantendo seu capital na B3 (nossa bolsa).

Descuidos com a questão tributária podem afetar seus ganhos de forma relevante. Assim, manter esse processo “simples” pode te ajudar a ser mais eficiente. Seu dinheiro e seu tempo agradecem!

Concorda, mas ainda não sabe como começar a diversificar internacionalmente? Te contamos tudo sobre como investir em BDRs por aqui!

- A volatilidade do mercado aumentou e está mais parecida com aqueles dias de meia estação em São Paulo

- Em momentos como este, faz sentido aumentar a parcela da sua carteira que é voltada à proteção

- Conheça nossas indicações para ativos e fundos de renda fixa pré-fixados, pós e indexados à inflação neste mês de outubro de 2021

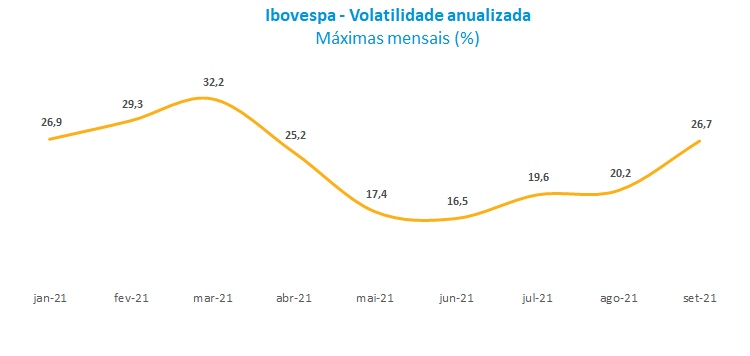

Sabe quando você acorda cedo morrendo de frio, chega suando no horário de almoço e volta para casa correndo para fugir de uma chuva que você nem imaginava que poderia cair? O que chamamos de amplitude térmica na mateorologia, no mercado é a já famosa volatilidade.

Como mostra o gráfico abaixo, da Anbima, a volatilidade na bolsa brasileira está quase tão intensa quanto a do clima de São Paulo nos últimos meses – e se aproximando novamente dos níveis do período considerado o pior da pandemia, em termos médicos mesmo, no Brasil (o início deste ano):

Quando isso acontece, como explicamos no nosso guia Não Entre em Pânico! O Guia da Rico Para Mercados Voláteis, em geral faz sentido aumentar a parcela de proteção da sua carteira de investimentos.

Por “sorte” (na verdade, por consequência de incontáveis fatores relacionados principalmente ao aumento dos preços e às nossas contas públicas), os investimentos disponíveis atualmente para proteger sua carteira também estão remunerando muito bem.

Sim, estou falando de renda fixa, a classe de investimentos em que você sabe, no momento da aplicação, o formato da remuneração que vai receber (e às vezes até o valor exato que terá no resgate).

Este Insight traz as nossas indicações de investimentos nessa classe, considerando as melhores oportunidades em ativos pré-fixados (com taxa de juros conhecida no momento da aplicação), pós-fixados (que seguem uma taxa variável, como a Selic ou o CDI) e indexados à inflação (que pagam sempre uma taxa de juros somada ao IPCA ou outro índice de preços).

Antes de continuar, um aviso: aumentar a exposição em renda fixa não significa deixar de investir em outros tipos de ativos. Nossa recomendação de alocação continua focada em diversificação de acordo com o seu perfil de investdor(a), como mostramos no início do mês.

Mas onde investir em renda fixa?

Agora chegou a parte que você está esperando. Com o cenário atual, onde investir? Vamos às recomendações.

1. Para a reserva de emergência

Aqui não tem muito jeito de garantir ganhos acima da inflação, mas os melhores destinos para a sua reserva de emergência rendem 100% do CDI (bem melhor que os 70% da poupança).

Eles são o Tesouro Selic; o fundo Trend DI Simples ou CDBs de liquidez diária rendendo 100% do CDI. Sempre monte uma reserva equivalente a pelo menos 6 meses dos seus gastos fixos em ativos como estes. Saiba mais sobre a reserva no vídeo abaixo:

2. Para superar a inflação

Investimento com remuneração IPCA + taxa é uma invenção e tanto, principalmente para períodos como o atual, em que não há como saber exatamente até quando (e quanto) os preços ficarão pressionados.

Como acreditamos que o Banco Central vai conseguir trazer o IPCA para mais perto da meta a partir do ano que vem, não recomendamos títulos com vencimento tão distante nesse momento, mas eles também funcionam como forma de preservar seu patrimônio de maneira conservadora no longo prazo. Algumas das nossas principais recomendações:

- Tesouro IPCA+ 2026

- CRA Minerva abril/2021 (IPCA + 4,9% a.a.)

- Debênture Rota das Bandeiras julho/2024 (IPCA +4,95% a.a.)

- Debênture Movida junho/2028 (IPCA + 6,65% a.a.)

3. Para aproveitar o ciclo de alta dos juros

A Selic está em 6,25% ao ano, mas nosso time de economia calcula que a taxa básica de juros deve subir mais um ponto percentual em cada uma das próximas duas reuniões do Copom (nosso comitê de política monetária), fechando 2021 em 8,25% a.a – antes de subir para 9,25% até março do ano que vem.

Com isso, a renda fixa pós-fixada se beneficia, já que ela rende um percentual da Selic ou do CDI (uma taxa interbancária que caminha muito próxima à Selic).

Nossas principais recomendações nessa categoria são

- Tesouro Selic 2024 (para curtíssimo prazo)

- CDB Facta – 1 ano (138% CDI)

- Fundo Ibiuna Credit FIC FIM CP (um fundo que investe em títulos de crédito privado pós-fixados)

- Fundo Selection FIC RF CP LP (um fundo que investe em outros fundos de crédito privado, com risco baixo)

- Fundo SPX Seahawk Advisory FIC RF CP LP (um fundo que investe em títulos de crédito privado pós-fixados de longo prazo)

- Fundo XP Top FIRF CP LP (um fundo que investe em títulos de crédito privado pós-fixados com baixo risco)

- Fundo Augme 45 Advisory FIC RF CP (que investe em ativos de renda fixa com baixo risco de crédito)

4. Para saber exatamente quanto vai receber

Os investimentos prefixados são mais indicados em períodos que antecedem um ciclo de queda da taxa de juros — não é o caso agora. Mesmo assim, podem funcionar para quem tem um objetivo e sabe exatamente o quanto quer sacar no momento do vencimento, ou para quando acreditamos que a curva de juros (a expectativa do mercado para os juros nos próximos anos) está precificando juros exageradamente altos.

Nossas indicações nessa categoria são:

- Tesouro Prefixado 2024

- CDB Master 12,5% a.a. 4 anos

Não negligencie a diversificação!

E lembre-se: nada disso deve ser lido como um passe para deixar de diversificar a sua carteira. A renda fixa é um ótimo complemento para um “prato colorido” entre os seus investimentos, mas a melhor maneira de fazer seu dinheiro trabalhar para você é descobrir o seu perfil e alocar seus investimentos de acordo com a sua tolerância ao risco. Conheça abaixo nossas recomendações de alocação para este mês:

- Atualizamos nossa carteira recomendada de Fundos Imobiliários

- Nesse mês, trago a história de Joel Greenblatt para lembrar como é importante seguir uma metodologia para otimizar os resultados esperados

- Nossa carteira segue superando o resultado do IFIX ( Índice dos Fundos imobiliários), e esse mês adicionamos um FII que se beneficia da alta da taxa de juros.

Caros 13 leitores, como talvez vocês já saibam, todo início de mês nós divulgamos as carteiras recomendadas da Rico. Uma delas é a carteira gratuita de Fundos Imobiliários – os famosos FIIs, que foi atualizada na última quinta-feira.

O processo dessas carteiras sempre me lembra uma palestra de um grande investidor dos EUA chamado Joel Greenblatt, na qual ele conta sobre uma metodologia que criou para superar a rentabilidade do mercado americano de ações.

A estratégia de Greenblatt

Greenblatt criou uma fórmula que leva em consideração 2 indicadores do mercado financeiro. O primeiro mede o “retorno do capital” – ou seja, a capacidade da empresa de gerar mais retorno a partir do capital que tem disponível. Já o segundo mede o “resultado dos rendimentos” – a relação entre o lucro da empresa e seu valor de mercado.

Trazendo isso para um exemplo do dia a dia (e para o mercado imobiliário, que é nosso foco): imagine que você ganhou uma casa e quer vendê-la, mas não sabe exatamente o seu real valor. Uma forma de estimar seu preço seria procurar casas similares vendidas na vizinhança. Outra seria entender quanto de aluguel você conseguiria por ano nessa casa, para estimar quanta renda futura poderia ser gerada com esse investimento.

Esses são exemplos de indicadores que podem ser utilizadas para amparar a decisão sobre comprar ou vender uma casa.

Voltando para a metodologia de Joel, as ações eram analisadas com base nos dois indicadores (retorno do capital e resultado dos rendimentos), sendo ranqueadas da melhor para o pior. Após isso, o ranking de cada ação nos dois indicadores era somado. A carteira, então, seria montada com base nas 30 ações que apresentassem as menores notas, seguindo o ranking final.

Isso é o que chamamos de carteira de investimentos quantitativa. Nela, as decisões de alocação são tomadas de acordo com uma metodologia matemática. No caso de Joel, a análise quantitativa era também combinada a uma análise qualitativa dos indicadores a serem utilizados. Ou seja, uma carteira com estratégia quantitativa de alocação, com um filtro fundamentalista na seleção dessas.

A fórmula conseguiu vencer o mercado americano no longo prazo.

Mas nem tudo foram flores

Greenblatt criou um site para disponibilizar a lista de ações que estariam no topo do seu ranking, para que os investidores pudessem montar sua carteira por conta própria seguindo a sua metodologia — algo parecido com a proposta das nossa seleções Estrelas.

Porém, muitos investidores acabaram fazendo uma nova seleção dessas empresas, mas utilizando análises qualitativas próprias – chegando, portanto, a rankings diferentes. O resultado? Os investidores que adicionavam esse filtro qualitativo “próprio” nas empresas selecionadas por Joel apresentaram um resultado menor.

Isso ocorreu porque a estratégia de Joel consistia em encontrar empresas baratas, com alta capacidade de gerar renda e montar uma carteira diversificada o bastante para que alguns casos de sucesso fossem responsáveis pela alta rentabilidade da carteira, mesmo que parte das empresas tivesse desempenho abaixo do mercado. Ou seja, investidores que quiserem copiar a estratégia “adicionando uma colher a mais de sal” não foram capazes de acertar a receita.

Metodologia traz resultados: nossa carteira de FIIs de outubro

O que toda essa história tem a ver com seus investimentos em FIIs? Esse exemplo mostra que a criação de uma carteira sempre segue uma metodologia, que deve ser respeitada.

No caso da carteira recomendada de FIIs, cada nome está lá por um motivo, assim como o percentual indicado – que é calculado para criar uma relação entre Risco e Retorno equilibrada. Pense nessa carteira como uma receita de bolo: mudar muito os ingredientes pode dar dor de barriga.

Nesse texto, explico um pouco dos filtros fundamentalistas que fazemos antes de selecionar quais FIIs entrarão em nossa carteira de acordo com a metodologia. E foi seguindo uma metodologia consistente que nossa carteira recomendada de FIIs tem superado o IFIX (principal índice dos fundos Imobiliários), com um resultado em doze meses de -0,4% (contra -4,4% do IFIX).

Nesse mês, adicionamos um fundo que se beneficia de uma Selic mais alta – considerando o atual processo de elevação da nossa taxa básica de juros.

Agora, caso você não goste de seguir uma receita de bolo e prefira ter uma carteira própria, não deixe de conhecer nosso serviço Análise Mensal de Fundos Imobiliários, que avalia suas posições nessa classe de ativos e traz indicações dos nossos especialistas para melhorias.

- Independentemente da idade dos seus filhos, ou até se você já tem ou não crianças na família, dá para pensar em investimentos como forma de garantir um futuro para os pequenos

- O melhor amigo de um investimento é o longo prazo, e isso as crianças têm de sobra

- Confira a seguir algumas dicas sobre como investir pensando no futuro de uma criança

Você talvez conheça os youtubers mirins que falam sobre ações, empreendedorismo e finanças em geral na internet. Ano após ano, surgem novas levas de crianças traders para contar como usam gráficos ou informações de mercado para multiplicar seu patrimônio antes mesmo da puberdade mudar o tom da sua voz.

Mas nenhuma criança precisa largar o videogame ou a natação e usar as horas vagas trabalhando na internet (sim, produzir conteúdo também é trabalho) para ser investidora.

Sem entrar no mérito de como os pais devem lidar com a educação (e as horas vagas) dos filhos, sabemos que nem mesmo os adultos têm a obrigação de entender tudo sobre investimentos. Mais que isso, não é preciso ter doutorado em economia para conquistar a liberdade financeira – muito pelo contrário: investir é, cada vez mais, para todos.

Em homenagem ao dia das crianças, esse Insight é um convite para pensarmos em alguns investimentos que poderiam compor uma carteira “de gente grande” para uma criança, caso você tenha filhos ou planos de aumentar a família no futuro. Vale lembrar que menores de idade podem ter conta na Rico – basta ter um CPF e um documento com foto. Clique aqui para abrir uma ou aqui para saber como fazer isso.

As maravilhas do longo prazo

Para ter melhores resultados nos investimentos, é importante abrir mão de liquidez para ter bons resultados nos investimentos, como explicamos neste outro texto. A boa notícia é que uma criança só vai precisar do dinheiro daqui muitos anos, então não tem problema!

Na renda fixa, por exemplo, use e abuse do Tesouro IPCA + com vencimentos entre 2026 e 2055 pagando até 5,8% acima da inflação, das debêntures incentivadas (sem cobrança de imposto de renda) com prêmios altos sobre os aumentos dos preços, além de outros títulos de renda fixa e fundos que têm como objetivo superar o IPCA.

Esses investimentos são interessantes, principalmente, para custos mais previsíveis (e essenciais). Você pode investir antecipadamente o valor da mensalidade da escola, por exemplo, e garantir que esse dinheiro renda acima da inflação, se protegendo dos reajustes. O IPCA+ com juros semestrais paga um pedaço da rentabilidade a cada seis meses – então vale até se o pequeno já estiver pagando mensalidade.

Renda variável é sua amiga

E não são só os títulos de dívidas que podem proteger um investidor astuto dos aumentos de preços. Empresas sólidas tendem a replicar o aumento da inflação em seus próprios preços, o que também resulta em geração de valor para o acionista – mas lembre-se de não colocar nenhum dinheiro que não possa oscilar negativamente nessa estratégia.

Fundos imobiliários bem selecionados também podem ajudar seu filho ou filha a ter um futuro muito mais confortável. Imagine os aluguéis pagos como proventos de um FII de qualidade ajudando a sua “prole” a pagar o próprio aluguel quando for fazer faculdade em outra cidade no futuro? Na Rico, temos uma carteira recomendada de FIIs atualizada mensalmente – basta acessar aqui. Também oferecemos um serviço de análise aprofundada sobre os fundos que você já tem em carteira. Conheça clicando aqui.

No fim das contas, escolher investimentos para os seus filhos segue a mesma lógica que deve ser usada na sua carteira: defina, primeiro, objetivos e prazos. Depois, selecione os investimentos mais adequados para chegar lá. Se o intuito é um intercâmbio daqui 5 anos, por exemplo, por que não colocar uma parte em fundos cambiais – correndo risco, claro, mas protegendo o dinheiro das oscilações da moeda do país de destino?

Mas nós sabemos que o tempo é curto para uma pessoa comum, de vida corrida, montar sua própria carteira – quem dirá duas. Por isso, não deixamos de lembrar dos fundos DNA como uma forma de investir com diversificação pensando no longo prazo. Como as carteiras são definidas para obter ganhos consistentes em intervalos entre 6 meses e 8 anos, basta selecionar o mais condizente com a data em que esse dinheiro vai ser necessário e investir a partir de R$ 100 (conheça todos os fundos DNA aqui).

Eduque

Por mais que a ideia desse texto tenha sido mostrar investimentos que os adultos podem fazer para suas crianças, nunca duvide do poder de uma educação que começa cedo. Uma criança que observe as movimentações dos seus investimentos provavelmente vai dar muito mais valor para o dinheiro no futuro – quando precisar pensar sobre isso sozinha.

É a lógica que um dos maiores investidores do país, Luiz Barsi, usou com a filha Louise. Aos 14 anos, ela já investia na bolsa, por influência do pai – que é bilionário, mas nunca deixou que ela pensasse que dinheiro “nasce em árvore”. Ela aprendeu tão bem que hoje, já adulta, literalmente dá aula de como investir.

Se você quer que seus filhos vejam o dinheiro crescendo, aplicativos como o IM+ ajudam a monitorar a carteira, com gráficos coloridos e intuitivos e sem acesso aos investimentos em si (portanto, sem perigo de uma criança acabar investindo por engano). O importante é ensinar desde cedo o valor do dinheiro, para estimular que eles saibam investir ainda melhor que nós no futuro.

A inflação medida pelo IPCA (nosso principal índice de inflação ao consumidor) registrou alta de 1,16% em setembro, levando o acumulado em 12 meses para 10,25%. O indicador acumulado é normalmente a medida mais conhecida popularmente, dado os efeitos sentidos nos preços no dia a dia e a magnitude do número. Com o resultado do mês, a inflação atinge a maior taxa acumulada desde fevereiro de 2016 (quando registrou alta de 10,36%).

Apesar de bastante elevado, o resultado veio abaixo do esperado pela maior parte dos analistas, por conta de efeitos pontuais em alguns bens que devem trazer alta no mês que vem, mas também com inflação de serviços menos pressionada e disseminado do que o esperado. O último movimento é positivo, pois os serviços são menos afetados por questões de oferta, como o clima, e tendem a ser mais difíceis de perder força quando sobem.

Logo após a divulgação, os efeitos da surpresa já foram sentidos em ativos no mercado, especialmente na curva DI (onde os agentes de mercado precificam onde veem os juros por aqui no futuro), o que tem impacto em títulos de renda fixa. Com uma inflação um pouco menor do que o esperado no mês, a curva “fecha” (ou seja, a expectativa de juros cai), e títulos prefixados e híbridos (como NTN-Bs) tendem a valorizar, especialmente os de curto prazo. Mas vale lembrar que esses movimentos são bastante voláteis (mudam a todo momento), e são afetados por diversos outros fatores, como o cenário internacional.

Dito isso, o resultado mensal não muda a realidade do dia a dia do consumidor e investidor brasileiro, que convive ainda com inflação na casa dos dois dígitos – explicada por uma série de fatores, que discutimos em mais detalhes aqui.

O resultado também não muda nossa visão de inflação terminando esse ano em 9% (com uma leve queda no ritmo de alta de preços esperada nos próximos meses), muito acima da meta de 3,75% do Banco Central.

O que esperar e como se proteger?

Para o ano que vem, esperamos que um conjunto de fatores faça com que a inflação perca força encerrando o ano em 3,9%. Que fatores? A normalização de cadeias de produção globais (fábricas e portos voltando ao normal, insumos industriais deixando de faltar no mercado) e de questões climáticas como a falta de chuvas, a estabilização de commodities agrícolas, o fim de estímulos fiscais elevados, e claro, uma taxa de juros básica (a Selic) em elevação – até 9,25% em março do ano que vem.

Mas, como muito bem sabemos, o cenário segue incerto e o investidor não só pode, como deve, se proteger de potenciais volatilidades trazidas pela inflação. Títulos de renda fixa atrelados à índices de inflação, como NTN-Bs, ativos reais, como as próprias commodities, e Fundos Imobiliários (atrelados a aluguéis com correção inflacionária) são boas opções nesse momento. Falamos disso tudo, e do que evitar por ora, aqui na Riconnect!

Além disso, nada melhor do que pensar em oportunidades em momentos como esse. Pensando nisso, montamos uma lista de ações que mais se beneficiam da inflação: só clicar aqui!

- Todos os meses, o time de análise e conteúdo da Rico pensa junto em uma carteira recomendada de ações gratuita, chamada RICO3

- Essa carteira pode ser usada para compor a sua alocação de investimentos

- Neste mês, mudamos o “tamanho” de algumas posições e acrescentamos uma “pimentinha” na carteira 👀

Você já deve ter visto nosso De Olho No Mercado (que tem Insight e vídeo mensal) e nossas recomendações de alocação de ativos (nome chique para “quanto dinheiro colocar em cada tipo de investimento”).

Mas talvez nem todas as 13 pessoas que leem o Rico Matinal conheçam a nossa carteira recomendada mensal de ações e BDRs. Isso muda agora!

Antes de continuar, um aviso (que é uma dúvida frequente): essa carteira não muda nada nas nossas recomendações de alocação!

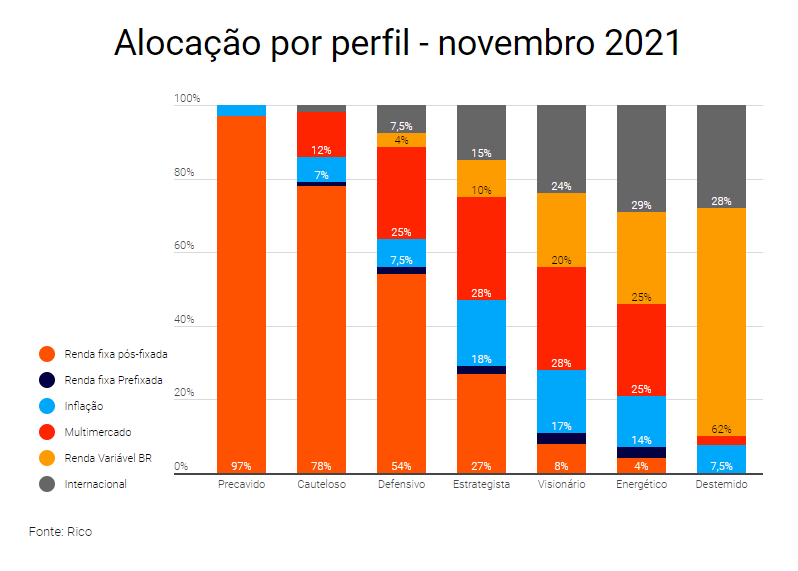

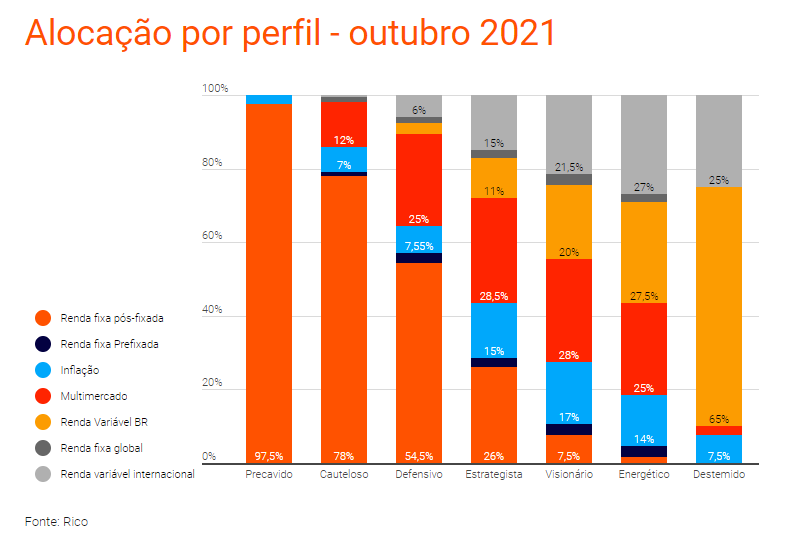

Se o seu perfil é extremamente conservador, o que chamamos aqui de “Precavido”, nossa sugestão de investimentos para outubro não prevê que você tenha ações em carteira. Para os outros perfis, como você pode ver no gráfico abaixo, a recomendação para ações brasileiras (renda variável BR) e estrangeiras (renda variável internacional) pode chegar a até 65% do seu patrimônio.

É dentro desses percentuais que recomendamos o investimento em ações, BDRs e fundos de ações. Em outras palavras, é com esse dinheiro que você deve investir na RICO3 (e nos fundos de ações de sua preferência) se for seguir nossas recomendações à risca.

RICO3

A RICO3 sai sempre perto do 5º dia útil do mês (dessa vez, saiu no último sábado, dia 2).

Nesse mês de outubro, fizemos poucas mudanças entre as ações recomendadas. Em relação a setembro, reduzimos nossa exposição em Vale, devido às restrições à produção de aço que persistem na China e impactam no preço do minério, e em Notredame Intermédica, mantendo o equilíbrio entre setores na carteira.

A grande novidade foi a chegada do BDR da Merck (conhecida como MSD aqui no Brasil), a farmacêutica alemã que acaba de pedir aprovação para seu medicamento contra a Covid-19. É uma aposta otimista nesse lançamento, mas tem embasamento nos números, é claro, já que a Merck acabou de entrar na nossa seleção quantitativa de BDRs (ou seja, passou nos parâmetros fundamentalistas que usamos nos nossos relatórios quant).

Aliás, todas as nossas escolhas nessa carteira têm base nas métricas quantitativas usadas nas Seleções Estrelas (da Bolsa, Globais e Ascendentes).

Isso significa que escolhemos os papéis com base na nossa avaliação de cenário, mas que também estejam com números atraentes, descontadas em relação ao seu histórico e/ou setor e, no caso das ações blue chips (de empresas com alta capitalização), façam parte das escolhas dos maiores investidores do Brasil – os gestores de fundos. Todas as métricas quantitativas foram testadas e indicaram desempenhos interessantes historicamente, o famoso backtest.

*Por Levante, parceira da Rico

O Ibovespa desceu abaixo dos 110 mil pontos e atingiu o menor nível de 2021, sucumbindo em um movimento de perdas generalizadas nos mercados globais (leia mais no nosso De Olho No Mercado).

Da tempestade perfeita constituída por fatores locais, como dificuldades da agenda de reformas e piora de projeções econômicas, entrou no radar o risco de colapso de uma das gigantes do setor imobiliário da China, a Evergrande. Investidores em todo o mundo fugiram do risco, vendendo ações de emergentes, como o Brasil, que sofrem também a reboque do tombo das cotações de commodities metálicas, como o minério de ferro, que já está 60% mais barato em relação às máximas.

Por ora, não há sinalização concreta da estabilidade da Evergrande, enquanto surgem notícias de outras empresas do setor imobiliário chinês com problemas. Ao mesmo tempo, parece improvável a continuidade de inação de Pequim, uma vez que o mercado imobiliário parece grande demais para falir – algo em torno de 20% do PIB.

Bem, a equipe de análise da Levante sabe que, de tempos em tempos, casos como Evergrandes e Lehman Brothers surgem e assustam os investidores.

Isso faz parte da dinâmica de mercado. Mas o momento requer estratégia e serenidade. O que se conclui deste retrato é que não há motivos para desespero, mas podemos já estar distantes dos picos de euforia observados no primeiro semestre de 2021.

Afinal, se ainda existem boas oportunidades de compra na bolsa brasileira, ao mesmo tempo vale a máxima de que nem tudo que reluz é ouro.

Trocando em miúdos, assim como é consenso que há empresas muito bem geridas do ponto de vista da análise fundamentalista com valuations atrativos, convém cautela para garimpar oportunidades, mirando em empresas de qualidade.

E, neste contexto, identificamos 3 Ações para COMPRAR agora:

Raízen (RAIZ4)

A Raízen é a maior produtora mundial de etanol e de biomassa de cana, além de ser a maior exportadora de açúcar do mundo, a maior geradora de energia elétrica a partir de biomassa do Brasil e a operadora de uma das maiores plantas de biogás no mundo. Em termos de receita, é uma das 5 maiores companhias do país.

Clique aqui para baixar o relatório e continuar a leitura.

Não vai cair na prova, mas teve revisão! Lembrando aqueles tempos áureos de vida escolar a acadêmica, fizemos uma revisão. Não daquela que cai na prova, mas daquela que serve de base pros seus investimentos.

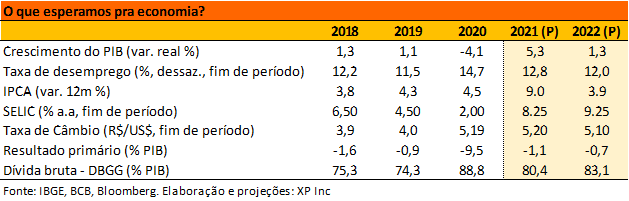

Revisamos nossa projeção para duas importantes variáveis que afetam diretamente seus investimentos: inflação e Selic (nossa taxa básica de juros).

Por conta de pressões inflacionárias que ainda nos acompanham por todos os lados, vemos o IPCA (nosso principal índice de inflação) encerrando o ano em 9%. As pressões vem tanto de fora, com commodities ainda altas e cadeias de produção bagunçadas – faltando de peças pra carros até plástico e material de construção – e de dentro, com a retomada do setor de serviços, a falta de chuvas e uma moeda desvalorizada.

Para conter que essa alta de preços siga ao longo do ano que vem, vemos o Banco Central elevando a taxa Selic para 9,25% até março do ano que vem. Vale lembrar que uma taxa de juros mais alta desestimula o crédito e estimula o investimento, desaquecendo a atividade econômica – com o objetivo de reduzir a pressão sobe os preços. Assim, esperamos que a inflação caia para 3,9% no fim do ano que vem.

O resuminho do que esperamos tá aqui:

*por Giant Steps

Na sexta edição da parceria entre a Rico e a Giant Steps, vamos nos aprofundar no assunto que levantamos no artigo “Quant Pra Quê te Quero” do mês passado: desmistificar o termo “quantitativo” – dessa vez na prática. Ao final do artigo, esperamos que você conclua que, apesar de não ter se dado conta, boa parte do seu patrimônio já estava sendo gerido de forma “quant”. Boa Leitura!

Aqueles que já leram nossos artigos ou assistiram alguma de nossas palestras sabem que sempre falamos que os fundos “quant” não existem. Dividir fundos entre “quant” e “não-quant” seria o mesmo que dividir fundos em grupos que o gestor usa ou não o Excel. Todo gestor, em maior ou menor grau, usa tecnologia no seu processo. Por isso, como determinar quão “quant” é a sua gestora?

Pense nisso: se todos os fundos “quant” fossem iguais, ou seja, tivessem a mesma estratégia, por que eles teriam resultados tão diferentes? Até mesmo entre os próprios fundos da Giant não há correlação (tire como prova concreta a correlação próxima de zero entre o Darius e o Sigma). E ambos são chamados de “quant”.

Por que isso acontece? Porque o “quant” é apenas a ferramenta utilizada para melhorar o processo de gestão, que acontece da mesma forma em todas as gestoras – “quantitativas” ou não. Esse processo é dividido em 4 etapas: pesquisa, modelagem, validação e execução.

Todos são quants, mas em escalas diferentes

É evidente, porém, que existem níveis distintos na escala com que uma gestora emprega tecnologia nesse processo. Neste artigo, vamos avaliar (com, claro, alguma restrição técnica) como a tecnologia pode ser empregada em diferentes níveis em cada uma das etapas.

Etapa 1: Pesquisa

A primeira etapa do processo de gestão é essencial para que os gestores estudem e acompanhem o mercado a fim de obter os insumos necessários para formular uma estratégia de investimento.

Explicaremos abaixo como esse processo ocorre para diferentes níveis de tecnologia empregado (baixo, médio e alto).

Nível baixo de tecnologia:

Processo: Pesquisa e leitura manual de artigos, pesquisas, relatórios, balanços e outras informações que o gestor julgar necessárias.

No Brasil, a grande maioria das gestoras independentes são discricionárias e fundamentalistas. Na prática, isso significa que a maioria dos processos de pesquisa são voltados para os indicadores econômicos e para os dados fundamentalistas de um país.

Nada de errado nisso, mas esse é apenas um conjunto de informação, dentre vários possíveis de serem utilizados.

Exemplo: Pesquisa sobre o mercado de varejo: análise de balanços de empresas, projeções de demanda, infraestrutura e a concorrência entre empresas do setor.

Ônus: Ao todo, poucas empresas são avaliadas e como as informações disponíveis são públicas, praticamente todos os analistas profissionais de mercado estudaram a mesma informação. Pouca vantagem competitiva.

Curiosidade: a maioria dos gestores destaca, como vantagem competitiva do seu processo decisório, o acesso aos executivos de uma determinada empresa – quando, na realidade, os executivos têm um enorme incentivo de conversar com todos os gestores (já que quanto mais demanda por suas ações, melhor). Logo, a declarada vantagem competitiva acaba sendo, novamente, informação comum a todos.

Nível médio de tecnologia:

Processo: Equipe de engenheiros de dados focada em estruturar a informação de forma organizada e facilmente acessível aos gestores. Em um primeiro momento, as informações armazenadas serão dados estruturados públicos, como: balanços, preços, volume, etc.

Exemplo: Acesso às informações do mercado de varejo global, incluindo balanços de todas as empresas do setor dos últimos 20 anos (ou mais), comportamento da ação e indicadores financeiros.

Bônus: Dezenas de empresas analisadas, assim como centenas de indicadores, em diversos países. Facilidade de acesso à informação e maior abrangência de análise. Possibilidade de cruzar informações de forma matemática ao invés de manual.

Por exemplo: reação dos preços de ações à surpresas em balanços. Levaríamos meses para analisar esse fenômeno manualmente, ao passo que, com a tecnologia correta, gastam-se minutos.

Ônus: Esses dados podem ser utilizados por quaisquer gestores que empreendem algum investimento em tecnologia. É o primeiro passo para gestoras (novas ou tradicionais) que estão no caminho de desenvolver a aplicação de tecnologia em dados.

Nível alto de tecnologia:

Processo: Aumento da capacidade de estruturação da informação, incluindo informações não estruturadas (como dados alternativos), além das informações previamente analisadas.

Inclusão de um time de cientistas de dados para analisar os diferentes tipos de informação e identificar possíveis sinais de compra ou venda que possam ser utilizados pela equipe de gestão.

Exemplo: Imagens de satélite do estacionamento das lojas de varejo e monitoramento real-time de indicadores online como vendas, relevância, busca, etc. Extratos bancários agregados de um país para análise de consumo. Análise de tendências em mídias sociais.

Bônus: Ao criar uma área intermediária de ciência de dados entre a pesquisa e a gestão, as informações são pré-processadas e analisadas por sua validade e capacidade de gerar bons resultados. Logo, o gestor pode se focar apenas em criar uma estratégia de investimento de sucesso, já que as informações que chegam até ele já são tratadas e confirmadas em seu valor.

Ônus: Exige que a gestora já possua grande volume de AUM (Assets under management ou patrimônio sob gestão) e comprometimento em financiar o alto custo operacional de estruturação das áreas de coleta e de tratamento de dados.

Etapa 2: Modelagem

A segunda etapa do processo de investimento é quando os gestores efetivamente criam as estratégias que futuramente irão compor as posições no fundo de investimento.

Nível baixo de tecnologia:

Processo: O gestor baseia-se na própria experiência passada e na intuição para criar a estratégia.

Exemplo: O gestor identifica que o cenário macroeconômico atual se parece similar a uma situação vivida no passado e utiliza-se disso para antecipar a movimentação de preço de algum ativo.

Bônus: Entender intuitivamente o cenário. Em português bem claro, “entender o que está rolando” e conseguir explicar o racional de forma fácil.

Ônus: O gestor estará sujeito aos seus vieses emocionais e limitação cognitiva naturais do ser humano, inclusive dos gestores profissionais.

Nível médio de tecnologia:

Processo: Gestor se baseia em sua experiência passada e na sua intuição e procura estruturar a estratégia com maior rigor matemático.

Exemplo: O gestor identifica todas as variáveis que utiliza para analisar o cenário econômico (como confiança da indústria, perspectiva de crescimento, expectativa de inflação, etc), e documenta o nível de otimismo ou pessimismo que demonstra com o país para cada uma delas.

Em seguida, o gestor estrutura quais serão as regras de entrada e saída de suas posições com base nos níveis atuais (de pessimismo ou otimismo) das variáveis seguidas, além do dimensionamento de suas posições, com base em literatura de controle de risco e otimização de portfólio.

Bônus: Possui uma estrutura muito mais robusta e científica que apenas baseado em sua experiência. Atinge-se uma qualidade imprescindível para a gestão profissional: repetibilidade do processo. Sem nenhum tipo de estrutura, cada decisão tomada pelo gestor pode ser diferente da anterior.

Ônus: As variáveis, as regras de entrada e saída e a construção do portfólio ainda dependem da experiência do gestor.

Nível alto de tecnologia:

Processo: O gestor baseia-se em técnicas de pesquisa científica, que não possuem nenhum tipo de viés sobre quais são as melhores regras ou variáveis (indicadores econômicos, preços de mercado) para montar uma estratégia de investimentos.

Baseado em estatística aplicada, o processo de pesquisa busca identificar as melhores variáveis dentro de todas as variáveis disponíveis, assim como as regras de entrada e saída mais eficientes. A construção de portfólio é totalmente desenhada com base em otimização matemática, que busca maximizar retorno e minimizar risco.

Exemplo: A equipe de ciência de dados fornece aos gestores 100 diferentes sinais cuja influência no preço dos ativos foi comprovada. Esses sinais podem ser tendências em mídias sociais, indicadores econômicos, volume de negociação, sentimento de notícias, etc.

Com base nesses sinais, a equipe de gestores constrói matematicamente uma estratégia que vai selecionar dinamicamente quais dos 100 sinais devem ser utilizados em diferentes cenários e qual deveria ser os níveis que indicam compra ou venda baseado na composição desses sinais. Por fim, o gestor utiliza um sistema de otimização para juntar todos os ativos escolhidos para compra e venda no peso exato que minimizará o risco e maximizará o retorno.

Bônus: A abrangência do processo aumenta significativamente e permite que o gestor explore o máximo número de países e ativos com a mesma qualidade. É possível desenvolver estratégias cujos resultados são totalmente diferentes da indústria, o que traz diversificação para os investidores.

Ônus: Explicar o funcionamento do processo é relativamente complexo e pode dar a sensação de “black box” para investidores.

Etapa 3: Validação (Backtest)

Esta é a etapa que o gestor testa se a estratégia realmente seria ganhadora no passado e resiliente à crises.

Nível baixo de emprego de tecnologia:

Processo: Inexistente.

Exemplo: Uma vez que a hipótese está na cabeça e na intuição do gestor, é impossível de se testar a estratégia (o ser humano não tem como saber, com alto nível de certeza, como teria racionalizado algo no passado).

Bônus: Nenhum.

Ônus: Estratégia se baseia puramente na confiança de que a intuição e experiência do gestor é suficiente.

Nível médio de tecnologia:

Processo: Utilizam-se dados históricos (geralmente dos últimos 5 a 10 anos) para verificar se a estratégia desenvolvida teria bom resultado no passado (e consequentemente, maior chance de sucesso no futuro). Se o processo for bem estruturado, utilizam-se técnicas tradicionais de in & out of sample para evitar overfitting (estratégias que funcionam muito bem no passado mas não no futuro).

Exemplo: O gestor desenvolveu uma estratégia na qual compra ações toda vez que a taxa de juros está caindo e vende ações toda vez que a taxa de juros está subindo. Ele utiliza dados de juros e ações para verificar se essa estratégia teria sido vencedora nos últimos 10 anos.

Bônus: Melhoria significativa de robustez das estratégias do que aquelas puramente testadas na prática.

Ônus: Processos mais simples de validação podem levar facilmente à overfitting .

Nível alto de tecnologia:

Processo: Utiliza-se, além dos dados históricos, dados sintéticos, criados cientificamente com características similares ao mercado, para verificar a resiliência das estratégias. Emprega-se processos mais robustos de validação, como cross-validation, com o intuito de fortalecer a tese e minimizar o risco de overfitting.

Exemplo: A mesma estratégia desenvolvida anteriormente é testada com dados históricos e sintéticos para verificar sua resiliência. Uma vez finalizado o modelo, ele é testado novamente em países diferentes, para verificar que a estrutura e relação entre juros e ações se mantém pelo fundamento econômico e não só por uma coincidência matemática.

Bônus: Diminuição significativa do risco de overfitting; as estratégias desenvolvidas terão maior escala pois podem ser implementadas em âmbito global.

Ônus: Processo com alto custo envolvido, em termos de recursos financeiros, sistemas e tempo dedicado.

Etapa 4: Execução

Essa é a etapa onde a compra e venda de ativos será realizada de acordo com a estratégia desenvolvida na etapa anterior.

Nível baixo de emprego de tecnologia:

Processo: Uma vez que a estratégia foi definida pela gestora, a execução dela (compra e venda dos ativos selecionados) é feita manualmente pelos traders da gestora.

Exemplo: O gestor passa à equipe de traders uma ordem de compra de R$ 500 milhões em futuro de índice. Os traders trabalham a ordem manualmente em algumas horas (ou dias), entrando vagarosamente no mercado.

Bônus: Existe supervisão humana de cada ordem executada.

Ônus: Além do risco de erro humano (“fat-finger”, por exemplo), as ordens são enviadas lentamente e gestoras com mais tecnologia conseguem notar a entrada dessas ordens no mercado, o que possibilita que outros players explorem esse fluxo de ordens, aumentando o custo médio de entrada do gestor (baixa eficiência de execução corrói o potencial de lucro da operação).

Nível médio de tecnologia:

Processo: Uma vez que a estratégia foi definida pelo gestor, a execução dela (compra e venda dos ativos selecionados) é feita utilizando metodologias simples de execução como VWAP e TWAP, disponíveis na maioria das plataformas profissionais de execução e acompanhada pelos traders da gestora.

Exemplo: O gestor passa à equipe de traders uma ordem de compra de R$ 500 milhões em futuro de índice. Os traders utilizam metodologia de VWAP durante 2 horas para completar a ordem. Essa metodologia coloca ordens no mercado apenas quando existe liquidez para executá-las, melhorando a eficiência da ordem e diminuindo o tempo para executá-las.

Bônus: Metodologias como VWAP são fáceis de encontrar e funcionam bem.

Ônus: Por serem disponíveis em larga escala, essas metodologias são fáceis de identificar e abrem espaço novamente para que outros gestores explorem esse fluxo de entrada e aumentem o custo médio de transação.

Nível alto de tecnologia:

Processo: Uma vez que a estratégia foi definida pelo gestor, a execução dela (compra e venda dos ativos selecionados) é feita por sistema proprietário de execução da gestora, que é totalmente automatizado e opera em servidor em collocation na bolsa de valores para diminuir ao máximo a latência das operações. As metodologias de execução são baseadas em processo de machine learning para evitar que o mercado identifique as ordens sendo enviadas e também para minimizar o custo de entrada e saída do mercado.

Exemplo: O gestor transfere a estratégia como um todo para a equipe de execução que vai automatizar todas as entradas e saídas da mesma no sistema de execução. Esse sistema, ao identificar a necessidade de emitir uma ordem de compra de R$ 500 milhões em futuro de índice, segue uma sequência de passos para entrar no mercado:

- Checagem de risco: Identifica se a ordem vai ultrapassar qualquer limite de risco estabelecido pelo fundo, caso a resposta seja sim, a ordem não é enviada;

- Checagem de compliance: Identifica se a ordem vai desenquadrar o fundo, caso a resposta seja sim, a ordem não é enviada;

- Escolha do algoritmo: O sistema identifica qual o melhor algoritmo a ser utilizada para executar a mesma, e em quais bolsas ele vai executar a ordem; leva em consideração como é distribuído o volume de negociações daquele ativo ao longo do dia e como está constituído o book de ofertas naquele momento;

- Execução da ordem: O sistema roda o algoritmo, monitorando os custos e a eficiência da ordem. Esses dados são armazenados para serem utilizados depois como benchmark para melhorias no sistema;

Todo esse processo roda em milissegundos, e os gestores acompanham o resultado desse processo em sistemas de monitoramento desenvolvidos pela gestora.

Bônus: Velocidade, abrangência, diminuição de custos, possibilidade de rodar estratégias em alta frequência, impossibilidade de ser monitorado

Ônus: Alto custo operacional envolvido para o desenvolvimento do sistema

Conclusão

Ficamos felizes em protagonizar este movimento de adoção de tecnologia na gestão no Brasil – especialmente porque acreditamos que, em um mundo onde as melhores gestoras mundiais já operam globalmente, armadas de drones e ferramentas de inteligência artificial, ignorar a tecnologia é flertar com a extinção.

Precisamos sempre lembrar que a dominância da tecnologia em várias esferas de nossas vidas não só cresce consistentemente como está acelerando, e quanto maior o tempo para as gestoras low tech começarem a migração para incorporar a tecnologia, maior será a dificuldade e o custo de implementação.

Avançar um passo em cada etapa fica exponencialmente mais difícil. Incorporar um pouco de tecnologia no processo de investimento é resolvido com algum investimento financeiro e a contratação de bons profissionais. Incorporar muita tecnologia ao processo, por outro lado, não é resolvida apenas com investimento. É necessário, além da mudança cultural da gestora, anos de treinamento de pessoas, integração de sistemas, criação de bases de dados, etc. O tempo de casa acaba sendo um fator crucial (porém, é claro, não basta ser uma casa antiga). Ambos o tempo de casa e o volume de investimento no processo precisam caminhar juntos. Todo o nosso foco na Giant é voltado para estarmos consistentemente na fronteira do conhecimento em cada uma dessas etapas. Acreditamos que esse seja o ponto crucial para continuarmos sempre entregando resultados fora da curva.

- Muitas pessoas pesquisam no Google quais signos devem ter mais “sorte” com o dinheiro

- No mês que passou, difícil imaginar alguém se considerando sortudo nesse aspecto da vida, considerando todos os novos fatores de risco e volatilidade para os mercados

- Mas a melhor forma de fazer a sorte sorrir para o seu bolso é investir consistentemente e de acordo com o seu perfil

- Conheça nossas recomendações de carteiras para outubro de 2021

Uns anos atrás, fui pesquisar no Google algo sobre signos (provavelmente algo na linha “qual o signo de quem nasce no mês tal”, bem desentendida mesmo) e me deparei com algumas sugestões que me fizeram rir, na linha do que temos no print a seguir:

Bom, uma dessas perguntas eu posso responder: eu diria que nenhum signo, de maneira geral, pode dizer que teve “sorte com dinheiro” em 2021 até agora (pelo menos no Brasil), dado que, mesmo para quem está ganhando bastante, o cenário macroeconômico e do mercado financeiro está mais desafiador do que se esperava na virada do ano.

Setembro foi aquele exemplo clássico: um mês de quedas tanto para a bolsa brasileira (-6,6% para o Ibovespa, pior resultado desde a queda de 30% em março de 2020) como para os mercados globais (o índice global MSCI ACWI caiu 4,3% e a bolsa americana recuou 4,8%), marcado por situações pouco agradáveis, como a situação da Evergrande na China e a crise energética mundial, além da inflação e aumento de riscos domésticos.

As razões para o estresse nós destacamos no nosso outro relatório mensal, o De Olho No Mercado, com 5 pontos de atenção para investir agora sem precisar pedir ajuda para os astros.

Dos pontos que trouxemos na virada do mês, focamos hoje em dois destaques:

- A bolsa brasileira já caiu consideravelmente, mas está próxima dos patamares históricos médios de preço em relação ao lucro esperado (P/L) se excluirmos empresas de commodities (que estão com preço elevado no meio da situação inflacionária). Com o cenário mais desafiador e volátil, o mais indicado é investir com maior cautela, selecionando companhias de alta qualidade.

- As pressões inflacionárias estão longe de dar uma trégua (crise hídrica e dólar que o digam), então os preços devem continuar subindo com força pelos próximos meses, antes de a Selic mais alta efetivamente trazer o IPCA, que chegou em 2 dígitos em 12 meses, para mais próximo da meta. Isso também responde a segunda pergunta que eu achei no Google: a inflação alta significa basicamente que todos os signos estão gastando mais dinheiro.

Nas nossas recomendações de investimentos para o mês de outubro, levamos esses dois fatores (e a volatilidade como um todo) em consideração.

Do lado de bolsa brasileira, aumentamos levemente a exposição nos perfis de médio e alto risco (aumento de 1% na alocação recomendada). É uma forma de buscar aproveitar as oportunidades que nasceram com as quedas recentes, mas ainda com uma boa dose de cautela, para não dar sopa para o “azar”.

Já em renda fixa, nossa sugestão é aumentar a parcela de investimentos em títulos do tipo IPCA+ (que pagam a variação da inflação somada a uma taxa pré-fixado) para proteger ainda mais o seu poder de compra nesse momento de incerteza e volatilidade — ainda na nossa conversa sobre sorte, pense nisso como um amuleto para o seu dinheiro.

Mas um outro ponto de vista para responder a pergunta é o seguinte: a maior chance que você tem de fazer o destino sorrir para as suas finanças é investir, consistentemente, e de acordo com o seu perfil. Garanto que é mais provável você chegar a algum lugar assim do que jogando na loteria ou esperando a herança de algum parente desconhecido cair inesperadamente na sua conta.

Logo, respondendo a pergunta que sobrou, é assim que todos os signos deveriam lidar com dinheiro: investindo para o futuro. Confira então detalhes das nossas recomendações para cada perfil de investidor a seguir: