- “Gostosuras ou travessuras?”, essa frase aterrorizava os meus antigos vizinhos de rua;

- Eles(as) costumavam sempre escolher gostosuras ou optavam por nem abrir a porta de casa para aquele bando de crianças fantasiadas;

- Porém, no mercado financeiro é preciso ficar atento: você pode acabar caindo em uma das travessuras que ele prega;

- Conheça aqui as principais e “não abra a porta do seu dinheiro” para elas!

O Dia das Bruxas passou e, embora não seja tanto da cultura brasileira, lembrou da minha infância e as brincadeiras que fazia em nome dessa data. Batíamos de porta em porta aqui no prédio perguntando “gostosuras ou travessuras?”, e ou éramos recebidos com doces ou o(a) vizinho(a) fingia que não estava (o que é muito justo), mas sempre ficava na minha cabeça o que eu deveria fazer se a pessoa escolhesse as “travessuras”.

Eu não tive essa resposta quando era o Little Colla, já que meus vizinhos(as) não escolhiam essa opção porque provavelmente a tal pegadinha causaria prejuízos — no universo financeiro não é diferente.

Então, para que as gostosuras continuem sendo o foco com seu dinheiro, vamos listar algumas das principais travessuras que os investimentos pregam, muitas delas em histórias de terror financeiro baseadas em fatos reais, e o que você precisa fazer para evitar.

👻”Fundos imobiliários podem ser utilizados para reserva de emergência”👻

Essa é clássica né? Não abra a sua porta para nenhuma criança fantasiada disso aí! Qualquer ativo de renda variável, incluindo os fundos imobiliários, que são negociados em bolsa de valores, não devem ser utilizados como reserva de emergência.

Sua reserva deve ser feita em algo mais conservador, que você possa contar caso dê algum pepino na sua vida — por isso o termo “emergência”. Investimentos menos arriscados, como Tesouro Selic, CDBs de liquidez diária que rendem pelo menos 100% do CDI e fundos DI (como o Trend DI Simples) são as melhores opções.

Fundos Imobiliários, embora sejam geradores de dividendos recorrentes, não são uma boa opção para essa função, pois suas cotas vão oscilar no pregão da bolsa, e essa “balançada” pode ser forte algumas vezes — vale evitar sustos na reserva de emergência.

🎃”Esse fundo rendeu muito nos últimos 12 meses, vou investir tudo nele!”🎃

Nossa, essa me causa dor física só de imaginar o que pode acontecer no futuro. Fundos de investimento devem ser compreendidos como um serviço de gestão profissional, ou seja, de pessoas altamente qualificadas atuando para gerar bons resultados financeiros seguindo uma determinada estratégia. Agora, vamos pensar na nossa realidade: conseguimos desempenhar o mesmo resultado todos os dias em nossos trabalhos?

Pois é, com fundos a lógica é a mesma: tanto o comportamento dos mercados como a performance da equipe vão oscilar na linha do tempo. Existem vários fatores que podem justificar a performance de um fundo de investimento, e alguns deles podem ser ventos favoráveis mas passageiros, e você não pode tomar uma decisão de investimento baseada apenas nisso.

Em fundos, o mais importante é entender primeiro quem é a gestora, as pessoas que atuam lá, quanto tempo estão juntas e por quantas crises de mercado passaram, e depois os números históricos de seus fundos, de preferência na janela mais longa disponível. Quando eu era assessor de investimentos, vi diversas situações catastróficas de perda de patrimônio por investimentos feitos em fundos mais arrojados que foram motivados por olhar apenas o passado próximo.

Isso puxa a próxima travessura…

🕸️”Meu investimento caiu muito, vou resgatar tudo, socorro!”🕸️

Pera, pera, pera, não aperta esse botão! Assim como apenas retorno passado não é justificativa para realizar um investimento, retorno atual não pode ser o único motivo para resgatar de algo. Seja em ações, fundos imobiliários, fundos de investimento, ou qualquer outro instrumento financeiro.

Porém, os motivos dessa queda sim podem ser um sinal para apertar o botão de venda. Os fundamentos que tornavam aquele investimento bom mudaram? O time que fazia gestão daquele fundo foi desfeito? A empresa que você investiu perdeu suas principais lideranças? Esse tipo de pergunta é muito importante nesses momentos.

Ou seja, não se desespere simplesmente nas quedas. Investimentos que são expostos ao risco, seja ele no grau que for, podem se comportar desta forma. Por isso, nesses momentos de susto, respire fundo e faça uma boa lição de casa para entender o movimento, e não resgate pelo movimento em si. Foi justamente cometendo esse erro que eu vi muita gente obter prejuízos difíceis de serem revertidos.

O mês de outubro de 2021 passou e, com ele, o Halloween. Mas siga atento(a), e não deixe as travessuras do mercado pregarem peças em vocês. Afinal, ninguém quer ter prejuízos irreversíveis, certo? Ou será que sim? Muahahahaha (desculpem, era para ser uma risada maligna temática) 😈

- O Copom decidiu nessa quarta (27) elevar a taxa Selic em 1,5 p.p., para 7,25% ao ano, em linha com nossa expectativa.

- O comunicado trouxe poucas novidades e manteve o tom neutro, sinalizando outra alta de 1,5 p.p. em dezembro. Ou seja, a Selic deve ir pra 9,25% no fim de 2021.

- O destaque principal foi a preocupação com a alta da inflação e a piora da situação fiscal do país, pontos que têm afetado bastante os mercados nos últimos tempos.

- Veja como a alta da Selic deve impactar no cenário econômico e nos seus investimentos!

O Comitê de Política Monetária do Banco Central (Copom) elevou a taxa Selic em 1,5 ponto percentual, para 7,75% ao ano. Assim, a taxa básica de juros do país consolida sua posição em patamar contracionista — aquele patamar que tem por objetivo desaquecer a atividade econômica para controlar a alta dos preços.

A decisão veio bem em linha com a nossa expectativa, como já tínhamos antecipado por aqui no nosso Esquenta pré Copom, e o comunicado que a acompanhou trouxe poucas novidades e pode ser visto como relativamente neutro. Ou seja, nem hawkish (como são chamados no mercado banqueiros centrais mais rígidos no controle dos preços, associados à imagem de um falcão), nem dovish — como são chamados aqueles mais lenientes com a alta de preços, associados à imagem de uma pomba. Te explicamos mais sobre os falcões e pombas na política monetário aqui.

Isso porque, diante da piora recente da inflação no Brasil e no mundo, e dos acontecimentos recentes no palco político — no caso, a proposta do governo de alteração da regra do teto de gastos, que aumentou a percepção de risco fiscal — alguns analistas esperavam um recado mais forte dos diretores do Banco Central em relação ao controle inflacionário e aos próximos passos do Copom.

Mesmo assim, o Comitê destacou sua preocupação com a alta dos preços no país, que ganhou força desde a última reunião, mesmo quando tiramos o efeito da alta de bens e serviços que costumam ter maior volatilidade naturalmente, como energia elétrica e insumos industriais — afetados por questões climáticas e internacionais. Ou seja, o BC passou a ver um movimento de alta de preços mais disseminado pela economia brasileira, reforçando a necessidade de juros mais altos.

O comunicado também chamou atenção para a piora da situação fiscal, mas ainda deixou a questão “em aberto”, sinalizando que as recentes discussões sobre mudanças nas regras fiscais aumentam o risco de desancoragem das expectativas de inflação.

Em bom português: para os diretores do Banco Central, o risco fiscal que chamava a atenção há bastante tempo ainda não se concretizou de fato, mas as discussões sobre mudanças nas regras fiscais afetam a perspectiva de agentes da economia sobre onde os preços estarão no futuro, impactando o esforço do controle de preços.

Afinal, quando se trata de inflação, se aqueles que fazem o preço (como um grande empresário ou pequeno provedor de serviço) entendem que a inflação seguirá alta porque o governo está gastando muito (ou porque tudo está subindo de preço), eles já antecipam a alta, e sobem seus preços. Por isso, para o Banco Central, expectativas são essenciais!

Em resumo, acertamos em cheio!

A decisão reforçou nossa visão de Selic terminando esse ano em 9,25% (com mais uma alta de 1,5 p.p. em dezembro), e em 11% em março do ano que vem — onde deve ficar ao menos até as eleições de outubro do ano que vem.

Quando vou sentir a mudança? E meus investimentos?

Vale lembrar que a alta de hoje só deve ser sentida no bolso dos consumidores em alguns meses, uma vez que os impactos do aumento de juros pelo Banco Central demoram um tempo para “chegarem” na economia real, especialmente via crédito mais caro. Além disso, o controle da inflação também não significa a queda dos preços, e sim que estes passarão a subir mais gradativamente — o que esperamos que aconteça ao longo do ano que vem.

Nesse cenário de juros em elevação, a Renda Fixa volta a ganhar bastante relevância e atratividade (não que não cansemos de contar para vocês por aqui sobre a importância da diversificação em qualquer período, e de uma boa e segura reserva de emergência). Contamos muito mais sobre oportunidades nessa classe de ativos aqui.

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos, também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada. Por aqui, fazemos uma seleção de empresas que se destacaram historicamente em momentos de inflação alta. Já aqui, selecionamos nomes de empresas de destaque em diferentes setores, com histórias de crescimento afora de movimentos do ciclo macroeconômico.

- Escolha seu drink e vem com a gente pro nosso “quartou” preferido: o esquenta pro Copom desse mês!

- Esperado para o especial da casa: taxa Selic, servida com elevação para 7,75% ao ano.

- Tem mais? O aumento do risco fiscal por aqui e a alta de preços de matérias primas no mundo devem levar o Copom a ir além, levando a taxa básica de juros para 11% até março de 2022.

- Para seus investimentos, o menu do dia: oportunidades em renda fixa, acompanhadas de empresas de alta qualidade, ou mesmo aquelas que se beneficiam da inflação – tudo envolto em uma camada bem gelada de diversificação, e servido com bastante cautela.

- Bons drinks!

Não sei quando isso aconteceu, mas de fato sinto que a quinta-feira é a nova sexta. Agora que podemos (com todo cuidado necessário, claro) frequentar novamente locais de comes e bebes além do nosso humilde lar, notei que diversos dias de semana contam com mais gente na rua do que na boa e velha sexta-feira. Eu mesma posso servir de exemplo: sexta-feira em casa é dia de delivery de hambúrguer , cerveja e séries. Já quinta; por que não um happy hour?

Mas outro dia eu ouvi o seguinte: “Quinta-feira, que nada! Agora quarta é a nova sexta!”. Ou seria a nova quinta, que passou a ser sexta? Achei confuso, mas decidi que quarta-feira permite drinks. Justo, não é mesmo?

Nesse espírito, convido então vocês ao esquenta mais esperado dos últimos 45 dias: o esquenta para o Copom.

Isso porque hoje é dia de reunião do nosso Comitê de Política Monetária do Banco Central. Como vocês já leram aqui há exatos 45 dias, a cada reunião dos diretores do Banco Central do Brasil, o esquenta fica por nossa conta, para que você saia muito bem informada(o) sobre o que esperar da decisão que afetará a nossa taxa básica de juros, a Selic, e os seus investimentos.

O Drink da casa: Heatmap do Copom

Tudo começa com nossa visão 360° desde a última reunião do Copom. O que aconteceu de importante na economia do Brasil e do mundo que impactou, está impactando, e esperamos que impactará a inflação por aqui?

Quem leu nossos últimos esquentas, já sabe que tudo isso está ilustrado na tabela abaixo: o famoso heatmap do Copom. Esse mapa de calor, no bom português, serve para indicar a nossa leitura do que cada um dos indicadores representa no mundo da política monetária. Ou seja, o que achamos que os diretores do Banco Central estarão olhando para decidir o que fazer com a taxa Selic, com o objetivo de controlar o comportamento dos preços.

Quanto mais vermelho (ou azul), mais a variável está atuando para piorar (ou melhorar) a perspectiva da inflação.

Já os curiosos pássaros estampados no alto indicam uma nomenclatura também curiosa sobre política monetária no mundo: os Hawks (falcões) e os Doves (pombas). Quanto mais vermelho, mais o comportamento do indicador aponta a decisão de política monetária para um lado hawkish; do outro lado, quanto mais azul, mais o indicador aponta a decisão para o lado dovish.

Falcões X Pombas

Hawkish – Aparentemente relacionado ao comportamento de soldados na Guerra da Independência dos EUA, a figura de um falcão está associada à coragem, força, rigidez. Em política monetária, faz referência ao comportamento de banqueiros centrais mais preocupados com o controle da inflação, menos lenientes com a alta de preços e o potencial distanciamento de sua meta.

Dovish – Já as pombas são relacionadas a… acho que apenas pombas mesmo, na tranquilidade, de boa esperando seu pãozinho no parque! Em política monetária, as pombas então são associadas à autoridades monetárias mais lenientes com a inflação. Para os quais “um pouquinho de alta de preços não faz mal a ninguém”, mesmo que se distancie da meta almejada.

O mapa Bloody Mary e a piora do risco fiscal: Selic em alta

Para entender melhor os números da tabela acima, vale separá-los de fato entre os azuis ou brancos (ou seja, aqueles que reduzem as pressões sobre os preços ou são neutros), e os vermelhos – aqueles que estão dando um empurrãozinho para os preços seguirem em alta.

Como podemos ver, o heatmap desse mês parece um Bloody Mary praticamente (aquele drink de suco de tomate e vodca), de tão vermelho. A mensagem, então, está clara: há mais pressões hoje que empurram os preços para cima, do que ajudam os preços a ficarem comportados (ou para baixo). Isso significa que a Selic deverá seguir sua trajetória de alta, como já esperado.

Mas quão mais alto? Na última decisão do Copom, que te contamos aqui, nossa visão era a de que o Copom seguiria elevando a taxa Selic, com alta de 1 p.p. para a próxima reunião (a que será anunciada hoje).

Porém, de lá para cá, muita água rolou. Em comparação com o que os diretores do Banco Central observavam há 45 dias, três principais movimentos se destacaram no cenário tanto do Brasil quanto do mundo. Entre eles, enquanto um ajudou a reduzir as pressões sobre os preços (ou seja, melhorou desde a última vez que “esquentamos” por aqui), os outros dois foram na direção contrária, sinalizando para inflação ainda mais pressionada à frente.

Do lado positivo (atenuando as pressões), tivemos a melhora da situação hidrológica do país, com o aumento do volume de chuvas reduzindo as chances de um racionamento de energia no ano que vem, e melhorando as perspectivas para a conta de luz — que devem mostrar redução de preço.

Do lado negativo, entretanto, tivemos movimentos do lado doméstico e internacional. No mundo, o aumento da inflação de custos ganhou força, especialmente em energia. O preço do petróleo (Brent) superou os 85 dólares por barril, enquanto o índice de commodities (CRB) subiu mais de 2% desde a última reunião do Copom. Ou seja, preços mais altos de matérias primas no mundo, preços mais altos aqui também.

Mas a principal mudança foi, de fato, doméstica. A indicação da mudança da regra do teto de gastos, sinalizando para maiores gastos públicos e maior endividamento à frente, levou ao aumento significativo do risco fiscal. Como sabemos, a piora da percepção do risco fiscal impacta todos os ativos brasileiros, inclusive a nossa moeda — assim, o “preço do dólar”.

Um dólar mais alto pressiona ainda mais a inflação, uma vez que insumos para a produção de muitos bens são baseados no dólar, ou mesmo importados (como a farinha do pãozinho francês).

Além disso, a piora fiscal também afeta as expectativas de inflação adiante. Afinal, como diria minha mãe “quem faz a fama, deita na cama”, e a sinalização de gastos públicos saindo do controle já faz com que muita gente antecipe a alta de preços lá na frente.

Selic 7,75% amanhã e 11% ano que vem: o os seus investimentos?

Dado tudo isso que contei ali em cima junto e misturado, esperamos que o Banco Central anuncie hoje uma elevação de 1,5 ponto percentual na Selic — levando a taxa para 7,75% ao ano.

E daqui para frente? Diante principalmente da piora da situação fiscal aqui dentro de casa, esperamos que o Copom passe um recado bastante “falcônico” em sua comunicação — ou seja, destacando que fará tudo o que tiver no alcance para que a inflação alcance a meta de 3,5% ano que vem. Em nossa visão, esse processo de alta deverá continuar até março de 2022, com a Selic chegando a 11% ao ano.

Horizonte Relevante de Política Monetária

Você já deve ter lido em notícias sobre decisão de juros esse tal de “horizonte relevante”, certo? Se não, sem problemas — te contamos aqui também!

Esse conceito diz respeito ao período entre o aumento/queda na taxa de juros determinado pelo Banco Central, e o efeito disso na economia real — por meio do crédito, do câmbio e das expectativas. Esse período pode variar entre 6-9 meses, a depender do país, e da metodologia usada.

Mas o importante a destacar é que, conforme nos aproximamos do final do ano, os esforços do Copom se dirigem ao ano seguinte, dado que a elevação de juros hoje não impacta a inflação sentida hoje.

Assim, uma eventual alta de juros será sentida gradualmente ao longo dos seis a nove meses (aproximadamente) subsequentes.

Assim, independente de estarmos certos ou não sobre o ritmo da elevação anunciada hoje, a taxa Selic deverá encerrar esse ciclo muito acima do patamar neutro (aquele meio “em cima do muro”, que não estimula nem desestimula a atividade), de maneira a ajudar a trazer a inflação para mais próximo à meta do Banco Central no final do ano que vem.

Nesse cenário de juros em elevação, a Renda Fixa volta a ganhar bastante relevância e atratividade (não que não cansemos de contar para vocês por aqui sobre a importância da diversificação em qualquer período, e de uma boa e segura reserva de emergência). Contamos muito mais sobre oportunidades nessa classe de ativos aqui.

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos, também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada. Por aqui, fazemos uma seleção de empresas que se destacaram historicamente em momentos de inflação alta.

- O day trade consiste em comprar e vender (e vice-versa) o mesmo ativo em mesma quantidade num único dia.

- A profissão de trader acaba mal compreendida pela falsa sensação de lucro fácil e isso contribui para um alto nível de insucesso.

- Mas palavra chave dessa profissão é: capacitação.

Fala, caro(a) leitor(a), tudo bem? Hoje falarei sobre a modalidade operacional que tem se tornado cada vez mais febre do mercado, o day trade. Conhece? Independente da resposta fique por aqui que vou te explicar tudinho.

O day trade é uma modalidade operacional que consiste em comprar e vender ou vender e comprar o mesmo ativo ou ticker em mesma quantidade e tudo num único dia.

É caracterizado por operações rápidas, algumas vezes com duração até de segundos. E por exigir muita concentração, técnicas desenvolvidas, disciplina e rapidez na tomada de decisão o day trade não é recomendado para o público iniciante.

Estudos mostram que apenas 3% das pessoas que fazem day trade conseguem ter sucesso, o que o caracteriza como bastante difícil e deve ser encarado como uma profissão que demandará muito estudo, dedicação e principalmente tempo, até que consiga chegar lá, muitos desistirão no meio do caminho.

Hoje a profissão de trader acaba sendo mal compreendida pela falsa sensação de lucro fácil, muitas promessas de ganhos e pessoas não capacitadas oferecendo treinamento e principalmente vendendo a tal da “fórmula mágica”, que simplesmente não existe.

E isso acaba contribuindo para o alto índice de insucesso, que atinge cerca de 97% dos investidores ou que se denominam traders.

O day trade deve ser encarado como uma profissão concorrida e com muitos tentando chegar no topo. Vários desistem no meio do caminho, quebram ou fracassam , mas quem consegue chegar lá não se arrepende.

E o que é preciso para ter sucesso ou se alinhar com os 3% que conseguem? Capacitação. Em primeiro lugar buscar formação com profissionais que sejam certificados pela Apimec e que possuem CNPI.

Depois, pés no chão, muito treinamento, desenvolvimento de técnicas e estudos e reestudos constantes, pois o mercado é dinâmico e está sempre mudando, assim como a complexidade que vai gradativamente aumentando com muitas inteligências e algoritmos que também participam do game.

Procure conhecer diferentes técnicas que profissionais utilizam para a tomada de decisão e a partir delas vá moldando aos poucos as suas.

Não descuide do manejo de risco, pois a preservação do capital é vital naqueles dias em que dará tudo errado, aprender a limitar as perdas.

E para quem quiser ir mais a fundo e mergulhar mesmo no day trade que tal dar uma olhada nos diversos cursos que temos através do Riconnect! Investir em conhecimento é o primeiro passo para ter sucesso.

E um recado final: cuidado com a alavancagem no day trade. Através dela consegue movimentar grandes quantias mesmo com pouco capital, o que pode potencializar os ganhos, mas por outro lado aumenta o risco e o prejuízo pode crescer de forma exponencial, se o trade não seguir conforme o esperado.

Vou ficando por aqui. Espero que vocês tenham gostado.

Me acompanhe diariamente nas lives Primeiros Passos, de segunda a sexta das 14h às 14h45 no youtube: https://www.youtube.com/c/EvandroLima

Faça parte do meu grupo de iniciantes no Telegram: https://t.me/iniciandonabolsa

E também do nosso canal Rico Trader: https://t.me/ricotradervc

Até a próxima!

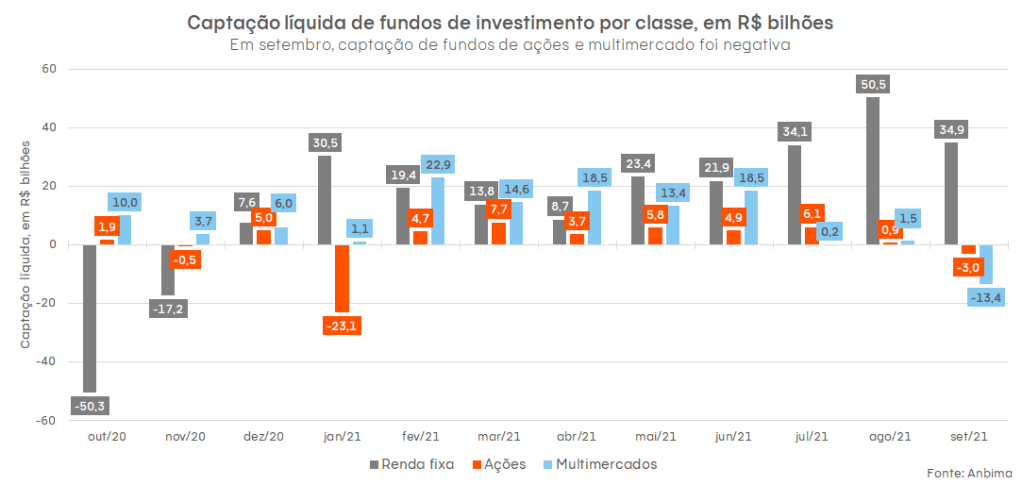

- Os relatórios de captação de fundos da Anbima mostram que o rouba-monte do mercado está levando muito dinheiro para a renda fixa;

- Enquanto isso, os fundos de ações e multimercado apresentam resgastes notórios;

- Talvez você já soubesse disso, mas sabe como isso pode afetar seus investimentos?

- Explicamos melhor os impactos dessas mudanças aqui!

Se você leu as notícias nos últimos dias, viu vários fatores que causam volatilidade nas manchetes: inflação em alta, juros futuros (que medem a expectativa de risco do mercado) subindo, instabilidade política, incertezas na economia… A lista é grande, e com certeza perguntas desse tipo andam rondando seu pensamento:

“Para onde vai o mercado agora?”

“Tá na hora de tirar meu dinheiro daquele fundo?”

“Será que vou perder dinheiro?”

Tantos questionamentos levaram muitos investidores a tirar seu dinheiro de ativos mais arriscados, o que vemos não só na Bolsa — o Ibovespa anda passando por perdas em sequência —, mas também nos números de captação e resgate de fundos.

Em busca do retorno perdido

Depois um longo período com a Selic baixa, chegando ao mínimo de 2% ao ano em agosto de 2020, no auge global da pandemia, muitos investidores foram em busca de retornos mais altos em territórios mais arriscados, e a captação de fundos de ações e multimercado disparou.

Como vários ativos de renda fixa tem seus retornos atrelados ao valor da Selic, esses investimentos deixaram de ser vantajosos até mesmo se comparados à inflação, e muita gente correu para investir em fundos de investimentos que brilhavam mais aos olhos.

Agora, o cenário mudou: o Banco Central vem emendando aumento atrás de aumento da taxa básica de juros (a próxima decisão da Selic, aliás, é nessa quarta, e nosso time de economiaacha que ela deve ir para 7,75%), em um esforço para conter a inflação acelerada que gerou uma corrida para as montanhas da renda fixa.

Com o IPCA em 12 meses batendo em 10%, crise hídrica puxando os preços da energia elétrica pra cima e instabilidades no cenário macro a um ano das eleições, nossa velha amiga volatilidade dá as caras e os ativos mais arriscados (como ações e ETFs) costumam sofrer mais.

Segundo o relatório de fundos de investimento da Anbima, os fundos de ações e multimercado, que investem parte do patrimônio em renda variável, tiveram captação líquida (total de aportes menos o total de resgates) negativa em setembro, respectivamente de -R$3 bilhões e -R$ 13,4 bilhões. Ou seja, mais dinheiro foi retirado que aplicado nesses fundos durante o mês. Os fundos de renda fixa, por outro lado, tiveram saldo positivo de R$ 34,9 bilhões — o número está com tendência de alta desde o final de 2020.

A dinâmica parece a do rouba-monte, aquele jogo de cartas que o vencedor é aquele que mais cartas possuir na mão, com bolos de carta passando de uma mão para outra durante o jogo todo. O dinheiro ora vai pra um lado, ora para o outro — no momento, a renda fixa está com o monte mais alto.

Como isso impacta o mercado?

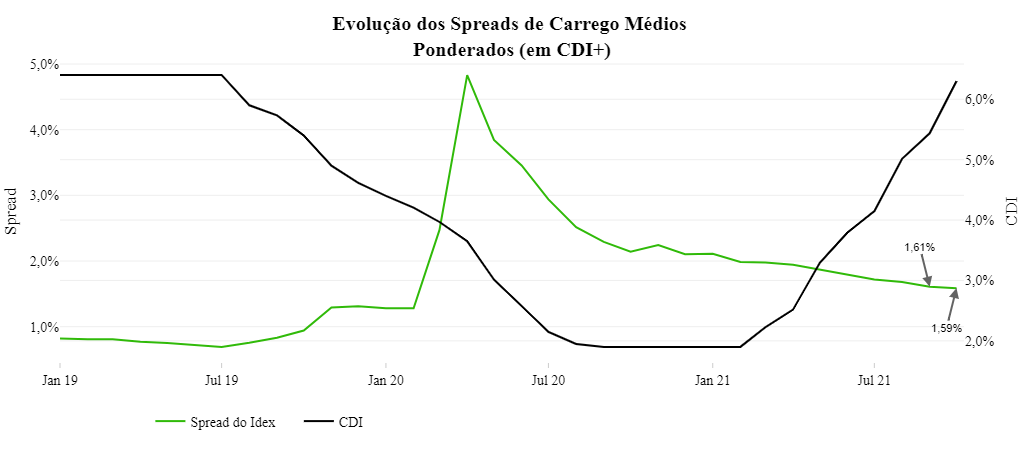

Com muita gente migrando para a renda fixa atrás de mais estabilidade, os fundos dessa categoria começam a comprar cada vez mais títulos de crédito no mercado para alocar a grana que está chegando.

Mais demanda leva à alta nos preços, o que acaba diminuindo o spread dos papéis. Pera, spread o que mesmo? Spread, basicamente, é o diferencial entre duas taxas de juros. Neste caso, estamos falando do spread de crédito, ou seja, quanto um determinado ativo remunera acima da taxa de juros (Selic ou CDI). Quanto maior for o volume de dinheiro “procurando” esses títulos de renda fixa, maior será o preço deles, dado que a oferta ainda demora um tempo para alcançar a demanda quando temos uma mudança de tendência.

Isso causa dois efeitos principais

1- Na renda fixa, quanto maior o preço, menor a taxa. Para entender isso melhor, segue um exemplo: pense numa gangorra com duas pessoas sentadas, uma em cada ponta, com o mesmo peso. Se mais uma pessoa sentar em um dos lados ou mesmo uma delas sair da gangorra, a outra ponta vai se mexer de forma proporcional para encontrar o novo equilíbrio, certo?

Numa emissão de dívida (nossa renda fixa) é exatamente isso que acontece. Se a empresa “Tio Patinhas S.A.” emite uma dívida para captar R$ 10 milhões emprestados, pagando juros de 10% ao ano ao longo de 3 anos, é exatamente isso que ela terá que pagar quando o título vencer. Porém, no meio do caminho, por variáveis macroeconômicas ou da própria empresa, essa dívida pode perder seu valor, muitas vezes porque o mercado passou a temer mais um calote — isso é compensado na sua taxa, que vai ter que subir para chegar no mesmo valor final no vencimento. O contrário também é verdade, assim como nos movimentos de uma gangorra.

2- Ofertas novas de papéis vão aparecer, mas com taxas (spreads) cada vez menos atraentes. Ou seja, isso requer que o(a) investidor(a) seja cada vez mais exigente na escolha de títulos de renda fixa.

“Nossa, então renda fixa já era!” Não, muito pelo contrário. A renda fixa segue sendo fundamental na diversificação dos investimentos e ser mais seletivo não significa não investir nesse mercado.

Importante reforçar: o Brasil é um dos poucos países do mundo que possuí títulos de renda fixa com ganhos reais (descontados da inflação) elevados. Você consegue encontrar papéis com vencimentos mais longos que remuneram próximo de IPCA + 5% ao ano, o que é bem razoável.

Dito isso, o spread médio dos títulos que compõe o Idex, índice da JGP que acompanha o mercado de crédito privado, mostra essa tendência de queda nos últimos meses. Desde o começo do ano, o spread médio de títulos indexados ao CDI vêm caindo, enquanto o próprio CDI sobe na esteira das elevações da taxa Selic.

Parece contraditório, já que os títulos tem seu rendimento atrelado ao CDI, mas não é: a explicação é que os preços de compra têm subido mais rápido que os juros pagos como rendimento, e esse comportamento não deve mudar tão cedo.

Além disso, a bolsa também sofre: quanto menos dinheiro entrando em fundos que investem nela, menor o fluxo entrando em ativos de renda variável. É como se a bolsa fosse “perdendo o gás” e desacelerando lentamente, e os investidores sentem esse desânimo no bolso.

Tá, e os meus investimentos?

Vendo seus investimentos no negativo, muita gente se assusta e resgata o dinheiro tentando fazer uma contenção de danos. No entanto, como sempre falamos aqui, tomar decisões baseadas em medo não é uma boa. Além da diminuição do fluxo de dinheiro para a bolsa ser uma questão de curto prazo, volatilidade faz parte do jogo quando investimos em renda variável, e sempre vai dar as caras de novo.

O investimento em renda variável pede mais estômago para passar pelos momentos de baixa, e ajuda manter o foco na sua estratégia e visão de longo prazo. Um bom jeito de se preparar para essas oscilações é montar uma carteira diversificada em classes de ativos — um pouco de ações aqui, um pouco de renda fixa ali, uma pitada de títulos indexados à inflação e mais ingredientes especiais, todos dosados com sabedoria, ajudam a passar por momentos de turbulência.

Confira nosso Guia da Rico para Mercados Volatéis, que explica mais sobre como investir em um cenário de incerteza que volta e meia aparece de novo aqui no Brasil.

Por Júlia Aquino e Lucas Collazo

- Nosso dia-a-dia é cheio de vieses, desde um corte de cabelo até concentração dos investimentos por região;

- O brasileiro está no topo do ranking de viés doméstico: os nossos fundos de previdência investem 97% dos recursos por aqui;

- Mas será que é tão distante assim investir no exterior?

- Entenda como diversificar melhor seus investimentos com ETFs e fundos indexados!

Sempre que vou falar de viés, penso naquela música do Chico Buarque (“Todo dia ela faz tudo sempre igual”), porque nós mesmos temos vários no dia a dia: comer sempre na mesma padaria, cortar o cabelo com a mesma pessoa, usar o mesmo perfume. São hábitos que já estão tão consolidados que é raro sair dessa linha, e sempre tendemos a voltar para o que conhecemos.

Quando falamos de investimentos, decisões enviesadas não costumam ser tão legais quanto comer na padaria predileta todos os dias ou procurar o cabelereiro de confiança toda vez. Geralmente, continuar naquilo que você sempre conheceu te faz perder oportunidades ou nublar sua visão para possíveis riscos — podemos estar perdendo um pão na chapa mais gostoso e mais barato de uma padaria um pouco mais longe de casa, por exemplo.

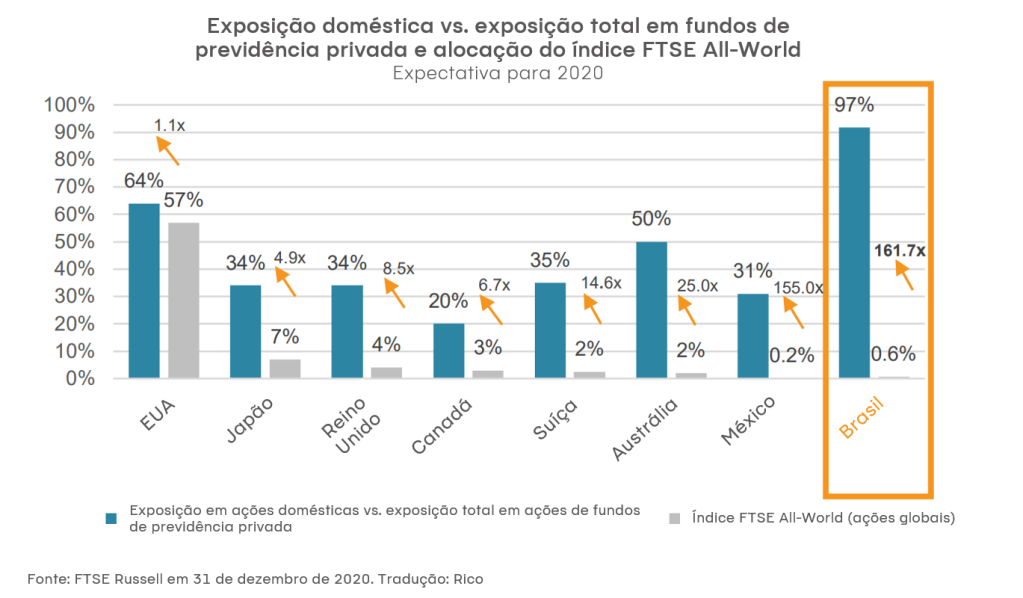

Um estudo do FTSE Russell, empresa que faz índices para as bolsas internacionais, mostra que os brasileiros, ultimamente, também estão presos ao cotidiano. Somos os investidores com maior tendência a investir dentro do próprio país, construindo carteiras com pouca diversificação internacional.

Comparado a outros países do estudo, os fundos de previdência privada (que naturalmente investem focando no longo prazo) do Brasil tem 97% de sua exposição a ações voltada pra dentro do próprio país, enquanto no México, por exemplo, a exposição doméstica é de 31% do portfólio.

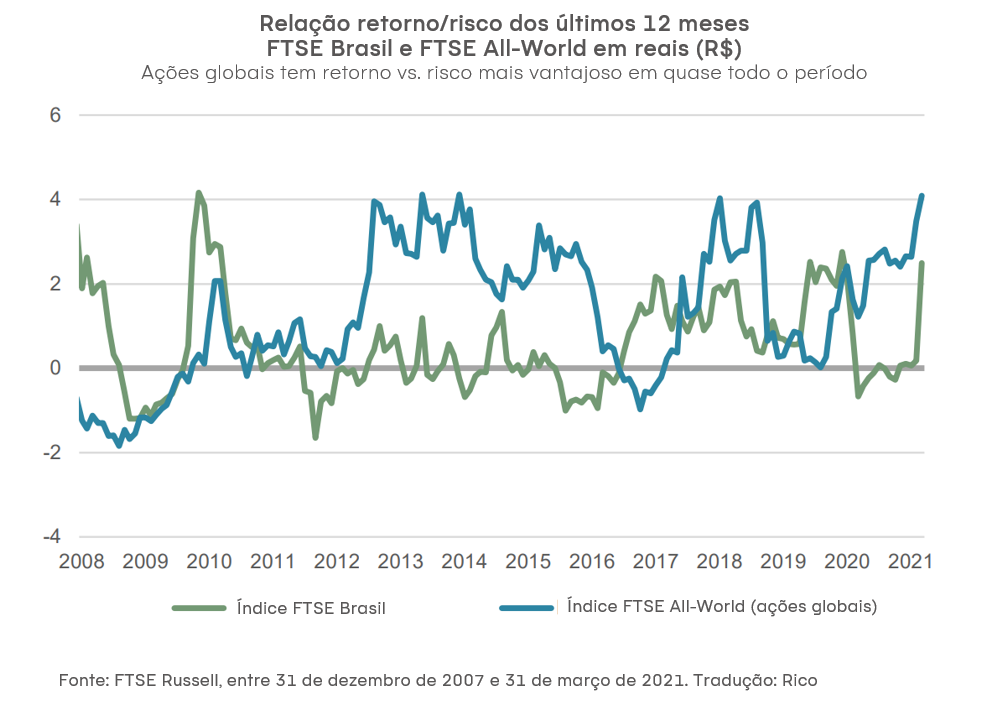

Com isso, a exposição aos riscos locais fica amplificada, e a carteira acaba sofrendo mais quando passamos por períodos de incertezas no cenário brasileiro e volatilidade na bolsa. Além disso, o viés doméstico também pode fazer o investidor perder oportunidades — entre janeiro de 2008 e março de 2021, o índice global do FTSE em reais valorizou mais de 600%, enquanto o índice de ações brasileiras subiu pouco mais de 200%.

Olhando para a relação entre risco e retorno dos últimos 12 meses nesse mesmo período, em geral o índice com exposição global também bate o brasileiro, indicando que diversificar vale mais a pena mesmo quando comparamos a volatilidade e retorno dos ativos em conjunto.

Ou seja, investir fora do Brasil pode não somente ser mais rentável, como também mais eficiente do ponto de vista do retorno versus risco (que aqui é a volatilidade): investir em ativos internacionais através do FTSE All-World no período entre 2008 e 2021 resultou em mais ganhos, arriscando menos.

Em resumo: diversificar geograficamente beneficia (e muito) seus investimentos. Podemos até afirmar que seus investimentos só estarão diversificados quando parte deles não estiver mais falando português.

Como fazer seu portfólio viajar pelo mundo (mesmo com pouco dinheiro)?

Diferente do que já foi no passado, hoje em dia você não precisa ter milhões de reais disponíveis, nem ser um fundo com bilhões sob gestão para investir fora do Brasil. Já existem várias formas de fazer parte do seu dinheiro viajar sem sair do sofá (e sem precisar abrir contas internacionais ou realizar remessas), investindo diretamente pela B3 ou em fundos internacionais na sua conta da Rico. Batemos tanto nessa tecla que já até fizemos um Guia para te ajudar nessa viagem sem sair do lugar.

Hoje vamos focar em duas das formas mais democráticas de investir, que ainda tem o bônus de trazer diversificação para sua carteira: ETFs (Exchange Traded Funds, ou fundos negociados em bolsa) e fundos indexados (aqui representados pela família Trend).

Os Trend e os ETFs replicam a carteira teórica de algum índice de mercado (benchmark ou, em bom português, uma referência), criados para representar a performance de um mercado ou de um dos seus segmentos. Toda vez que você escuta “a bolsa caiu hoje” ou “a bolsa subiu hoje”, por exemplo, nos referimos ao Ibovespa, índice que é o principal benchmark de ações brasileiras.

Ou seja, quando você investe numa dessas duas opções você estará acompanhando os movimentos de mercado, e não buscando batê-lo — por isso, dizemos que ETFs e Trends têm gestão passiva. Um fundo de gestão ativa seria aquele em que o gestor escolhe os ativos para investir em de busca retornos superiores ao mercado.

Mas qual a diferença entre um ETF e um fundo Trend?

Os ETFs são negociados em bolsa (no nosso caso, a B3) e o valor mínimo para investimento varia dependendo do valor de negociação da cota à mercado. Já os Trends são fundos abertos na plataforma (na sua área logada da Rico), e o valor mínimo de para começar a investir neles é fixo em R$ 100.

Como são fundos de gestão passiva, a taxa de administração de ambos costuma ser baixa, entre 0% e 0,7% ao ano. O resgate de investimentos em ETFs segue o padrão de liquidação de ações de dois dias úteis; para a maioria dos Trends, esse prazo fica entre 1 a 6 dias.

Agora que estamos todos devidamente apresentados, nosso time de alocação criou uma releitura de nossas recomendações de investimento focadas em fundos passivos e ETFs — uma carteira democrática, que por ser concentrada nessas categorias de produto demanda pouco dinheiro para ser construída, e mantém a vantagem de ser diversificada em temas e geograficamente.

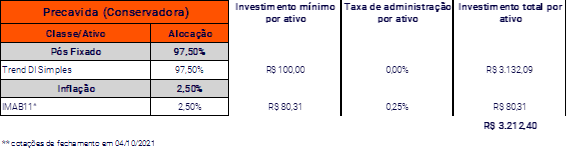

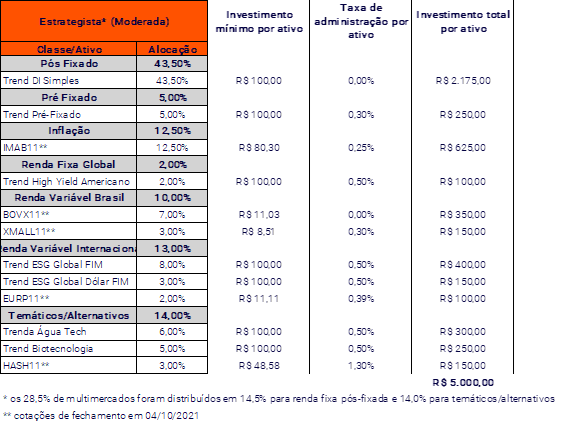

Abaixo, exemplos para os perfis de investimento Precavido (Conservador) e Estrategista (Moderado):

Desta forma, você consegue montar um portfólio diversificado, inclusive em temas internacionais, mantendo o custo acessível e com resgate da carteira inteira em até uma semana.

Com caminhos democráticos como esse, podemos aos poucos mudar aquela história de manter todo o seu dinheiro em ativos nacionais, deixando pra lá o viés doméstico nos investimentos e ficando só com a fidelidade na padaria e cabelereiro mesmo.

*por Giant Steps

Na sétima edição da parceria entre a Rico e a Giant Steps, vamos nos aprofundar em um assunto notório por sua complexidade: os tipos de algoritmos utilizados em fundos quant. Ao final do artigo, esperamos que você conclua que, apesar de sua fama, eles não são tão complexos assim. Boa Leitura!

Antes de entrarmos nas especificidades dos tipos de algoritmos, vale reforçar o motivo pelo qual uma gestora quantitativa trabalha com tanto afinco para criar vários modelos, e não um único super-poderoso.

Algoritmos exploram padrões (estruturas nas bases de dados) que se repetem com o tempo. Porém, parando para pensar, se o mercado fosse totalmente eficiente não faria sentido nenhum ter um padrão que se repete com o tempo — ou melhor ainda: o passado não deveria ser capaz de prever o futuro.

Dado que é possível lucrar (muito) utilizando padrões, podemos concluir que o mercado não é perfeitamente eficiente. Em outras palavras, padrões são ineficiências de mercado. Assim como nós encontramos essas ineficiências, outros players (agentes de mercado) também tendem a descobri-las e explorá-las em algum momento, o que provavelmente esgotará essa fonte de lucro. Portanto, é crucial que uma gestora quantitativa continuamente procure por novos padrões e desenvolva algoritmos para explorá-los. No final do dia, a consistência de resultado do fundo depende diretamente da capacidade de criação de novos algoritmos, que substituem aqueles que param de funcionar ao longo do tempo.

A matéria prima

Para começar a compreender os padrões explorados, a primeira etapa é entender sobre a matéria prima de qualquer modelo sistemático: os dados. Existem dois tipos de dados que podem ser utilizados para criar modelos quantitativos: dados estruturados, que são os que podem ser facilmente adquiridos e planilhados (preço, volume, book de ofertas, etc), e dados não-estruturados, que podem ser basicamente qualquer coisa (imagens, tweets, timbre de voz, log de pesquisas, notícias, etc).

Nesse artigo, focaremos em modelos que rodam com dados estruturados. Como você pode imaginar, grande parte do investimento (financeiro e de pessoas-hora) de um fundo quantitativo é utilizado na obtenção e no tratamento dos dados. No Brasil, os fundos quantitativos ainda não ganharam o tamanho que os fundos quantitativos lá fora já tem, o que limita o capital disponível. Nesse sentido, ainda não há nenhum fundo brasileiro operando dados não-estruturados, principalmente porque o custo de se obter e tratar esse tipo de dado é inúmeras vezes maior do que o custo de se utilizar dados estruturados.

Em um próximo artigo, falaremos mais a fundo dos dados não-estruturados, e daremos exemplos de estratégias que já estão sendo utilizadas pelos Hedge Funds no exterior.

As três estratégias mais comuns

Explicaremos a seguir três das metodologias mais comuns e conhecidas no mundo dos quantitativos. A ideia é passar a intuição básica por trás de cada uma delas. Obviamente existem outros tipos de estratégia, mas grande parte dos modelos deriva de alguma forma das estratégias descritas neste artigo.

Trend Following (“Seguidor de tendência”)

Estratégia mais antiga dos quantitativos, e talvez o método com o conceito mais simples, os modelos de tendência buscam comprar os ativos que estão subindo e vender os ativos que estão caindo. A ideia básica deste padrão é a de que um ativo que começou uma trajetória de valorização (ou desvalorização) tende a continuar valorizando (ou desvalorizando).

Existem várias explicações teóricas para esse comportamento, mas, em geral, a teoria mais aceita é a do viés comportamental do investidor, mais especificamente conhecido como “Medo de ficar de fora” ou FOMO (“Fear Of Missing Out”, em inglês). Essa característica psicológica faz com que os investidores invistam em ativos que estão em um processo de valorização, reforçando a trajetória do ativo.

Assim como qualquer tipo de estratégia, o segredo está nos detalhes. Ou, mais especificamente, na parametrização do modelo: o que caracteriza o início de uma tendência? Qual janela de tempo devo olhar? Se for para comprar, compro quanto? Quando aumento minha posição? Quando saio da posição? Quando re-parametrizo estes gatilhos? Esses detalhes, que são definidos após inúmeros testes e simulações dentro de um fundo quant, fazem a diferença entre um modelo ganhador e um modelo perdedor.

A parametrização dos modelos é resultado de um processo dinâmico, que incorpora os resultados na medida em que estes ficam disponíveis, alterando cada um desses detalhes conforme o tempo passa. Em outras palavras, pode se dizer que um modelo tende a ficar mais preciso com o tempo, uma vez que ele enxerga uma amostra mais completa do comportamento de determinado ativo.

Mean-Reversion (“Reversão à média”)

À primeira impressão, esse tipo de modelo é diametralmente oposto ao modelo de tendência. A ideia é a de que o preço de um determinado ativo (ou conjunto de ativos) tende a retornar para o preço de sua média histórica. Em outras palavras, quando o ativo sofre uma valorização acima de seu preço médio, o modelo venderá esse ativo apostando na volta do preço para a média. Caso o ativo se desvalorize abaixo da média, o modelo comprará.

Muito provavelmente você deve estar pensando que, se os modelos de tendência funcionam, é impossível que o modelo de reversão à média ganhe dinheiro. A verdade é que um mesmo ativo pode seguir os dois padrões ao mesmo tempo, e a chave para entender esse paradoxo é a janela de tempo a qual você está examinando. Não é incomum o fato de alguns ativos seguirem um padrão de reversão à média em janelas curtas de tempo, mas seguirem movimentações de tendência no longo prazo. Além disso, ativos diferentes tendem a ter comportamentos distintos, de forma que, geralmente, cada um possui um tipo de padrão mais pronunciado. O trabalho dos gestores é identificar qual padrão se adequa melhor a cada tipo de ativo, e em qual janela esse movimento é mais robusto. Lembre-se sempre que há muito ruído no mercado, o que faz com que captar esses comportamentos não seja tarefa fácil.

A reversão à média é um comportamento natural do ser humano, conforme destacado pelo ganhador do prêmio Nobel em Economia, Daniel Kahneman, em seu livro Pensando Rápido e Devagar (Thinking Fast and Slow). Kahneman destaca esse tipo de padrão comportamental com exemplos de quando trabalhava para a força aérea israelense: percebeu que sempre que um piloto era elogiado por um voo acima da média, esse piloto apresentava uma tendência de realizar voos piores em sequência. Kahneman explica que esse é apenas um exemplo dos vários campos de atuação humana nos quais identificou padrões claros de reversão à média.

Cointegração

Os modelos de cointegração possuem uma característica similar à estratégia “long & short”, que é bastante conhecida no mercado. A principal diferença entre esse tipo de padrão e os mencionados anteriormente é que a cointegração necessariamente opera múltiplos ativos.

A ideia básica desse tipo de modelo é medir o comportamento de uma cesta de ativos ao longo do tempo, destacando a relação que esses ativos mantiveram entre si. Uma vez que o gestor definiu um padrão de correlação entre os ativos, o modelo “arbitrará” sempre que um dos ativos fuja do padrão histórico. Sendo assim, se um ativo começa a se desvalorizar em relação aos outros, e o comportamento histórico é o de paridade entre os preços dos ativos, o modelo comprará esperando a normalização do padrão (nesse caso, apostando que o ativo se valorizará e voltará à situação de paridade).

É possível utilizar modelos de cointegração entre ativos de uma mesma classe (ações, moedas, etc) ou entre classes diferentes de ativo. O importante é o gestor identificar uma relação robusta entre ativos.

Como exemplo, imagine que você vem acompanhando uma cesta de ações de empresas de um mesmo setor. Essas ações tendem a ter um comportamento similar ao longo do tempo, mas por alguma razão uma delas começa a destoar das outras. Nesse caso, o modelo de cointegração montaria uma aposta na volta dessa ação ao mesmo patamar dos seus peers.

Machine Learning

Ao contrário do que muitos imaginam, o machine learning não é um tipo de modelo específico, e sim uma metodologia utilizada para criação de novos modelos. Em modelos tradicionais, o processo de criação de um modelo parte da elaboração de uma hipótese pelo gestor (algum tipo de padrão que talvez possa ser explorado), que será testada exaustivamente e, caso haja evidências concretas de que essa hipótese funcione, será implementada pela equipe de tecnologia por meio de um algoritmo. Em outras palavras, a ideia do modelo sai da cabeça do gestor.

No caso do machine learning, os dados são disponibilizados para os computadores para que encontrem padrões. Nesse tipo de metodologia, quem cria a hipótese não é uma pessoa. Apesar disso, muitas vezes um modelo criado dessa forma pode ser muito similar a um dos mencionados acima, ou até mesmo uma mescla.

Só como curiosidade, o machine learning não é utilizado apenas para criar estratégias dentro do fundo. Nós utilizamos muito essa ferramenta na execução de ordens, minimizando os custos de transação e o impacto que nossas ordens geram nos preços do mercado. Esse é um assunto que trataremos nos próximos artigos.

Outras formas de classificação dos modelos

Além de classificar os modelos por tipo de estratégia, podemos também classificá-los por frequência de operação e por tipo de ativo.

Por frequência de operação

Como regra geral, pode-se dividir os algoritmos entre intradiários, que operam durante o dia mas “dormem” zerados e os que tomam posição direcional (apostando em movimentos de valorização ou desvalorização que podem durar dias, semanas ou meses) e “dormem” com posição.

Vale ressaltar que os modelos de alta-frequência, cujo objetivo é arbitrar mercados em milisegundos através de milhões de operações, não são uma estratégia que executamos atualmente.

Por classe de ativo

Existem quatro grandes classes de ativos: juros, câmbio, bolsa e commodities. Um modelo direcional ou intradiário pode operar em um ou vários desses mercados.

A vida útil dos modelos

Conforme mencionamos no começo deste texto, os modelos exploram padrões, que se esgotarão em algum momento. Nesse sentido, mais valiosa do que os modelos de um fundo quantitativo, é a capacidade da gestora de criação de novos modelos.

Não há uma regra concreta sobre quanto tempo dura um modelo, mas pode-se dizer que quanto menos óbvio ele for (quanto menos pessoas conseguirem perceber e explorar essa ineficiência), mais tempo e mais valor ele tende a gerar.

Como exemplo, o Zarathustra nasceu em 2012 com 4 modelos, dos quais apenas 1 continua em atuação dentro do fundo. Nesse sentindo, temos um modelo que já performa há 7 anos. Por outro lado, alguns modelos duram apenas alguns meses.

Juntando tudo

O Zarathustra é, portanto, um fundo composto por uma série de modelos que estão explorando diferentes estratégias em diferentes mercados em períodos distintos. Mais especificamente, hoje o fundo conta com mais de 20 modelos que atuam nos mercados de câmbio, juros, bolsa e commodities, tanto no Brasil como no exterior. É daí que surge a tal descorrelação, elemento extremamente valioso para o investidor e raríssimo de ser encontrado.

*Por Zé Rico, analista técnico da Rico

Bom dia caros(as) 13 leitores(as), o tema de hoje inicia com uma pergunta: será que é possível juntar análise gráfica com análise de fluxo? Se sim, como podemos fazer isso?

Justamente para responder essa pergunta e falar muito mais sobre a junção das diferentes escolas técnicas é que convido a todos a ouvirem o episódio 3 do podcast Rico na Bolsa, cujo tema é: Juntando a análise técnica com o tape Reading.

Nesse episódio, Caio Sasaki e Zé Rico se juntam para tratarem dos pontos positivos e negativos dessa junção, comentando ainda sobre os diferentes tipos de ativo, como mini-índice, mini-dólar e ações.

Está imperdível!

Para escutar, é só clicar no player abaixo:

- Com o Bitcoin próximo da máxima histórica, conversamos no Coffee & Stocks da última sexta com um fundo de investimento que é otimista com os criptoativos.

- As criptomoedas são investimentos complexos que podem ser utilizados por diferentes fins. E segundo o gestor, podem ser comparadas com a internet do ponto de vista de inovação.

- HASH11 e outro fundos passivos são opções tanto para você quanto para os fundos de investimento acessarem esse mercado.

Caros(as) 13 leitores(as), na última sexta-feira conversei com Luiz Nunes, CEO da Forpus Capital sobre o investimento em criptomoedas no Coffee & Stocks. Com o Bitcoin perto de sua máxima histórica, todo mundo está falando sobre o assunto — a gestora de fundos multimercado, no entanto, investe nesse tipo de ativos antes das criptos ganharem essa popularidade.

A tese de investimento da Forpus é que a ascensão das criptomoedas se assemelha à criação da internet na virada do milênio — no final dos anos 90, poucas pessoas entendiam com clareza o que era possível com essa nova tecnologia. A criação de sites, e-commerces, jogos online, buscadores, plataformas de vídeo ou streamings foi possível veio depois que a internet passou a fazer parte da nossa vida, e foi evoluindo à medida que mais pessoas usavam a nova tecnologia.

Hoje, as criptos chamam a atenção de Luiz Nunes não só porque vem mostrando resiliência (principalmente do Bitcoin) ao cenário de alta de inflação global que preocupa os investidores, mas também por serem uma inovação tecnológica que vai além de possibilitar transações financeiras entre pessoas de todo o mundo — o mercado de NFTs , por exemplo, usa o mesmo arcabouço tecnológico que as criptos.

Será que estamos tão longe de uma regulamentação?

Temos visto essa discussão tomar forma nos últimos tempos, à medida que os criptoativos vão ficando mais populares. Países aceitando criptomoedas como nova forma de pagamento e um ETF do Bitcoin que pode ser lançado na bolsa americana mostram como esse mercado tem se tornado mais acessível. Inclusive, esse é um dos principais fatores para a alta das criptomoedas nos últimos dias.

E como o Fundo se expõe a esse mercado?

Segundo Luiz, o fundo multimercado da Forpus mantêm entre 10% e 20% da sua posição em criptoativos através de investimento em ETFs listados em bolsas de diferentes países. Para ele, diversificar mesmo dentro de criptoativos é importante:

“Depois de 20 anos você poderia ter percebido estar 100% correto de que a internet é o futuro, mas você fez um investimento 100% errado [falando sobre Yahoo e Aol, grandes portais do começo dos anos 2000 que perderam a relevância], porque aquelas empresas provaram não fazer a melhor utilização daquela tecnologia”.

Luiz complementou que acha improvável que isso aconteça com Bitcoin e Ethereum, as duas criptomoedas com maior valor de mercado atualmente, mas reforça que também achava pouco provável que Yahoo e Aol perdessem a importância — por isso, a mensagem passada por ele é de que diversificar, mesmo dentro de um nicho ainda em crescimento como criptoativos, ainda é importante.

Por fim, é importante lembrar que o investimento em cripto é uma categoria de investimento arrojado, para investidores que suportam grandes variações de preço. Nossa sinalização é até 5% para os perfis mais agressivos, mas hoje preferimos nem incluir nas carteiras recomendadas, enquanto a compreensão sobre esse ativo é tão limitada, e você só deve colocar em cripto o máximo de dinheiro que tem disposição para ver praticamente “sumir” em momentos mais críticos.

Aqui no Brasil, já dá para investir em criptos pela B3, através do ETF HASH11, que replica o Nasdaq Crypto Index (NCI) — uma cesta de criptomoedas que inclui Bitcoin, Ethereum e Litecoin. Fora da bolsa, você pode acessar na plataforma da Rico dois novos fundos de criptos: o Trend Cripto Dólar FIC FIM, que tem exposição ao mesmo NCI, e o Trend Bitcoin Dólar FIC FIM, que investe apenas em Bitcoin. Os dois fundos têm investimento inicial de R$ 100.

Veja mais do meu papo sobre criptos com o Luiz Nunes, CEO da FOrpus Capital, no vídeo abaixo:

- O fluxo de capital estrangeiro na Bolsa brasileira voltou a cair.

- Inflação alta, piora do risco fiscal e incertezas políticas são as principais causas.

- Mas isso não significa que estamos vivendo uma crise de fuga de capitais e que devemos “fugir para as montanhas”.

- Hoje, as contas externas do Brasil são robustas, e nossa vulnerabilidade externa é muito menor.

- Mas o momento atual pede cautela, e um passeio com seus investimentos rumo à diversificação fará muito bem.

Como um assíduo leitor do nosso Rico conteúdo, tenho certeza que você já deve ter ficado sabendo que os gringos andaram tirando o cavalinho da nossa chuva tropical por aqui nos últimos meses.

Conforme nossos colegas da XP contam mais aqui, o fluxo de capital estrangeiro na Bolsa brasileira voltou a ser negativo no mês de setembro (em comparação com o mês anterior), com um saldo de R$ -4,8 bilhões.

Apesar de dados preliminares de outubro apontaram para uma melhora, e o saldo no ano ainda ser positivo (acumula +R$71,8 bilhões) – ou seja, mais dinheiro gringo entrando do que saindo – as crescentes incertezas políticas, a inflação alta, a piora da percepção do risco fiscal e o próprio ambiente internacional de redução do apetite ao risco tem pesado bastante sobre os ativos brasileiros.

Calma, não é hora de fugir para as montanhas! (…)

Sabemos que essa saída de investidores estrangeiros da nossa bolsa não é um movimento positivo, especialmente porque os investidores “além-mar” ainda representam 50,6% do total na B3.

Porém, como nada em economia ou mercados é tão simples assim, essa piora no fluxo de estrangeiros na bolsa não quer dizer, necessariamente, que estamos vivendo uma crise nas contas externas, ou uma efetiva fuga de capitais no país.

A realidade é que, diferente do Brasil de algumas décadas atrás, ou mesmo de alguns outros países emergentes, hoje contamos com contas externas bastante robustas, que servem como uma importante âncora em momentos de mares revoltos, como o que vemos se formar no horizonte.

Contas externas: o que são, onde vivem, o que comem?

Quando falamos de contas externas, estamos nos referindo aos indicadores que demonstram a nossa relação como país com o resto do mundo. Ou seja, é o nome dado ao conjunto de indicadores que representam as transações comerciais e financeiras entre o Brasil e o restante do mundo.

Além disso, fazem também parte do conceito de contas externas os indicadores que refletem o que possuímos de passivos (dívidas) e ativos (“crédito”) em relação ao resto do mundo. Como, por exemplo, as reservas em moeda estrangeira – um ativo.

Os principais indicadores de contas externas utilizados incluem:

- Balanço de Pagamentos: aqui, temos as transações correntes (majoritariamente comércio), e a conta financeira – onde entram os investimentos, incluindo de portfólio (gringos na bolsa, fundos e renda fixa) e investimentos externos no país (multinacionais com presença aqui, por exemplo).

- Reservas internacionais (nosso ativo): a verdadeira reserva de emergência do governo – em sua grande maioria, em dólares;

- Dívida externa (nosso passivo): aqui entra tanto dívida pública quanto privada (bancos e outras instituições).

Assim, a situação desses indicadores dirá muito sobre o nível de vulnerabilidade externa de um país. Ou seja, o quão protegido ele está de eventos inesperados no mercado internacional ou doméstico, que podem trazer volatilidade à economia e aos mercados – como, por exemplo, uma crise política que leva à saída brusca de capital estrangeiro do país, e a uma desvalorização muito forte e rápida da moeda.

Podia ser (muito) pior: comparando onde estamos, onde estivemos e outros estão

Para que tudo isso fique um pouco mais simples e palpável, vamos a algumas comparações dos principais indicadores de contas externas.

Faremos essa comparação entre o Brasil de hoje e o Brasil de alguns anos atrás, especialmente do início dos anos 2000 – quando tivemos um episódio de grande incerteza política e uma efetiva crise nas contas externas, que incluiu um processo forte de fuga de capitais.

Também faremos a comparação com um vizinho nosso que, infelizmente, enfrenta um grave problema de fuga de capitais e crise de contas externas hoje – a Argentina.

A reserva de emergência do governo

Como falamos acima, as reservas internacionais estão para o governo de um país (especialmente um país emergente), assim como a reserva de emergência está para uma carteira de investimentos bem equilibrada.

Assim, quanto maior for a percepção de risco do país e seu nível de endividamento externo, mais importantes se tornam suas reservas. Elas servem como uma segura e aconchegante “almofada contra riscos externos”.

Por serem um ativo, elas podem ser utilizadas em momentos de incerteza elevada, protegendo o país de situações extremas como desabastecimentos causados pelo encarecimento excessivo de moeda estrangeira. Sabe o mercado negro de dólar que ganha força de novo na Argentina, para que você possa comprar qualquer coisa? Bem isso.

Como podemos ver no gráfico acima, as nossas reservas internacionais cresceram exponencialmente desde o início dos anos 2000. Como? Por meio de compra de moeda estrangeira ao longo do tempo, por parte do Banco Central. Em comparação, as reservas argentinas ensaiaram um aumento entre 2015 e 2019, antes de caírem novamente no período recente – em uma tentativa de controle da falta de oferta de moeda estrangeira no país.

Hoje, o Brasil acumula US$ 375,6 bilhões em reservas, o que equivale a mais de 20% do PIB (bastante acima de seus pares emergentes). Isso é mais do que suficiente para cobrir os US$ 302,3 bilhões da nossa dívida externa (pública e privada).

Ou seja, se por algum motivo apocalíptico (e totalmente hipotético) tivéssemos que pagar o total da nossa dívida externa, em um dia do nada, poderíamos.

Devo, não nego, e posso pagar

O gráfico abaixo ajuda a ilustrar o que mencionamos acima: nossos ativos externos hoje são mais do que o suficiente para cobrir nossos passivos. Ou seja, podemos pagar nossa dívida com os gringos.

Nesse ponto, vale lembrar que nossa dívida pública externa hoje é muito baixa, apesar de muita gente não saber que “internalizamos” boa parte da nossa dívida há alguns anos. Hoje, menos de 5% do total da dívida pública federal está em moeda estrangeira.

Já quando consideramos também dívida externa privada, ou seja, incluindo de instituições como bancos e empresas, esse número hoje está em 30% do PIB – nível também considerado sustentável, especialmente quando olhamos para nossos ativos (alou, reserva de emergência!).

Já nossos hermanos, que em 2015 estavam ali bem próximos, podemos dizer que andaram “perdendo a mão no estrangeiro…”.

Nem só de bolsa vivem os gringos

Finalmente (para você que bravamente chegou até aqui nos indicadores), vamos ao número que gostamos por aqui: investimentos.

Como sabemos, os gringos andaram tirando um dinheiro da bolsa ultimamente. Mas isso não significa que todo investimento está caindo fora ou que, tão importante quanto, tem menos dinheiro entrando como investimentos do que precisamos para equilibrar com nossa dívida de “comprinhas” gringas.

Em economês, falamos da relação entre o saldo da nossa conta corrente (basicamente exportações menos importações) e o investimento direto no país – aquele investimento que veio para ficar (em fábricas de carros, por exemplo).

Como vemos no gráfico abaixo, o dinheiro gringo entrando aqui em forma de investimento de longo prazo (o IDP) tem se mantido mais do que suficiente para cobrir nossa dívida com o restante do mundo em transações comerciais (a tal da conta corrente).

(…) Mas um passeio equilibrado rumo à diversificação fará muito bem

Sim, contei uma longa (e espero que construtiva) história sobre o estado das nossas contas externas – que, para variar um pouco nesse cenário de incertezas, traz boas notícias.

É claro que isso não significa que não somos vulneráveis a movimentos como a saída de estrangeiros da bolsa, ou da desvalorização da nossa moeda. Mas sim, que não é hora de ligar o alerta vermelho, especialmente quando colocamos tudo em perspectiva.

Dito isso, o que fazer com seus investimentos? Primeiro, como sempre, não é hora nem há motivos para pânico!

Não é porque investidores estrangeiros estão saindo da bolsa, que você precisa desafazer suas posições e mudar sua estratégia de investimentos da noite para o dia, com medo de “ficar para trás”.

Ao mesmo tempo, o momento atual de incertezas tanto domésticas quanto do cenário internacional pede cautela. E a diversificação segue seu melhor aliado.

Assim, uma carteira com um bom equilíbrio entre renda fixa (para a qual o momento atual tem trazido ótimas oportunidades – confira aqui), veículos de investimento internacional, como BDRs, ETFs e fundos de investimento, além do bom e velho stock picking de empresas com alta qualidade e fundamentos sólidos (que escolhemos a dedo para você aqui), será a sua segura e aconchegante almofada conta riscos.