- No teste do marshmallow, uma criança que espera para comer um doce ganha uma unidade a mais, como “prêmio”.

- Enquanto isso, na vida real, essa troca de tempo por recompensa também existe.

- Mesmo assim, nossa tendência muitas vezes é optar pelo mais rápido e não pelo mais vantajoso.

- Usando sorvetes, entenda como o longo prazo pode beneficiar seus investimentos.

Você já ouviu falar no teste do Marshmallow? Trata-se de um experimento criado pelo psicólogo Walter Mischel em que uma criança recebe um marshmallow e uma instrução clara: pode comer o doce imediatamente ou esperar cinco minutos e receber outro marshmallow (ficando com dois). Existe um livro sobre o experimento e alguns vídeos na internet.

A ideia desse teste é tratar de aspectos psicológicos humanos e da importância do autocontrole. Algumas crianças “passam” e outras não, e isso pode ajudar a entender o que elas devem trabalhar mais em suas personalidades no futuro.

Mas esse texto não é sobre psicologia, e sim sobre investimentos.

Sorvete e longo prazo

Pensando nas suas finanças, e trocando o marshmallow por um sorvete (que é mais brasileiro), podemos dizer que, sim, esperar por mais tempo pode ser a diferença entre poder saborear uma bola de sorvete ou duas (ou três, quatro, cinco…) no futuro. Pois é, estamos falando aqui sobre a importância do longo prazo nos seus investimentos.

Longo prazo é maneirar na casquinha hoje para garantir 1 L de sorvete para a sobremesa da família aos finais de semana. É segurar a ansiedade quando passa o carrinho da sorveteria que você nem gosta tanto assim na praia e esperar passar o vendedor da sua marca favorita.

Aqui no Brasil, a gente gosta de sorvete, mas nem sempre gosta de longo prazo. Segundo a pesquisa Raio X do Investidor, da Anbima, as pessoas que investem no país buscam liquidez (possibilidade de resgate rápido) e segurança. A maioria está na poupança.

Só que manter o dinheiro investido por prazos mais longos faz toda a diferença em relação a ficar resgatando o tempo todo (mesmo que para reinvestir), assim como esperar para comer o sorvete inteiro é mais recompensador do que passar a vida inteira comendo apenas algumas colheradinhas dos sorvetes dos outros.

Vamos aos números

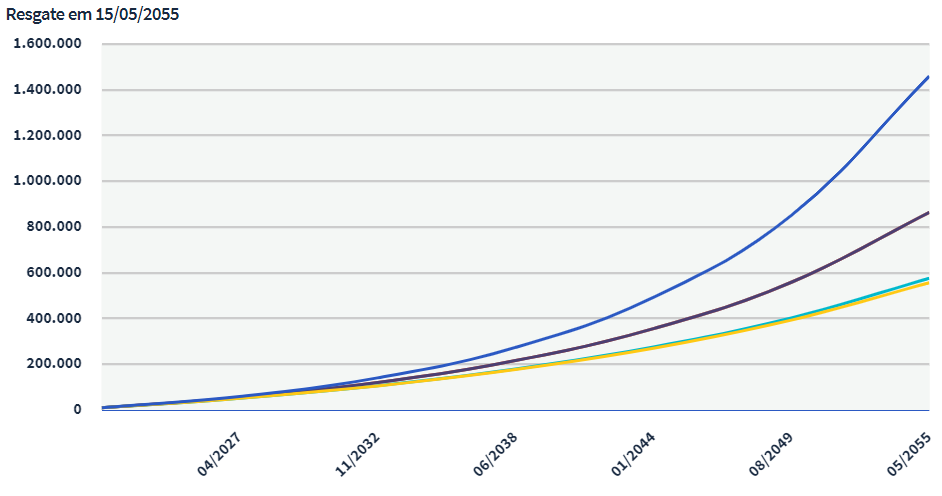

Na simulação abaixo, realizada no site do Tesouro Direto, dá para observar a rentabilidade estimada para o Tesouro IPCA + 2055 em relação a outros investimentos. Por ter um vencimento mais longo, ele paga juros muito mais atraentes do que as outras alternativas ilustradas, que têm maior liquidez.

Repare também como a curva de rendimentos vai ficando cada vez mais inclinada. É a magia do tempo nos juros compostos. E o efeito seria ainda mais nítido caso essa simulação levasse em conta resgates ao longo do tempo, por conta da cobrança de imposto de renda a cada retirada.

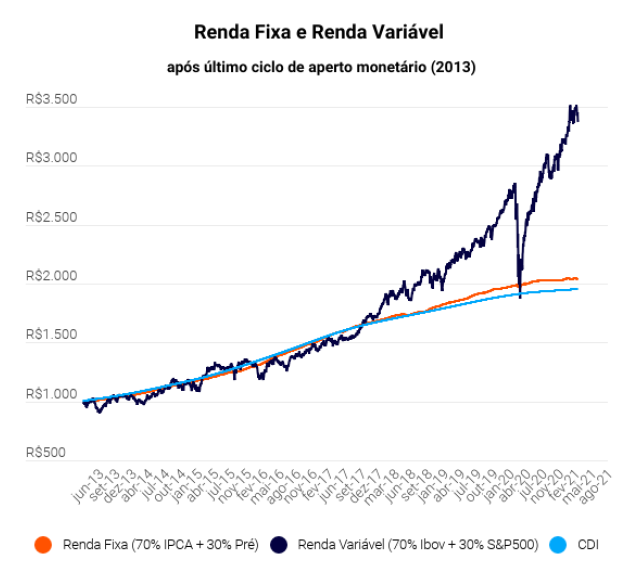

Abaixo, outro exemplo mostra o que aconteceu com a renda fixa e a renda variável em um período longo parecido com o atual, por ser o último movimento de alta nas taxas de juros.

Em prazos curtos, quem investiu em renda variável pode ter tido rentabilidades insatisfatórias (abaixo da renda fixa e do CDI), mas, no longo prazo, manter o investimento compensou.

É daí que vem a importância de definir seus objetivos e os prazos para realizá-los antes de investir. Sabendo que você pode ficar com uma parcela do seu dinheiro investida por mais tempo, é possível buscar rentabilidades bem mais suculentas para o seu futuro, como também explicamos no vídeo abaixo:

Como amplamente esperado, e como falamos no nosso esquenta, o Comitê de Política Monetária do Banco Central (o Copom) elevou a nossa taxa básica de juros, a taxa Selic, em 1 ponto percentual – atingindo 6,25% ao ano.

O comunicado divulgado após a reunião manteve a linguagem dura e reforçou mensagens em relação a alta de preços recente.

O Copom mais uma vez frisou sua preocupação com desequilíbrios ainda presentes, fruto da pandemia, que vêm se provando mais duradouros do que o esperado (como restrições, altos custos de insumos industriais e forte demanda por bens do período); além da elevação dos preços do setor de serviços, que acompanha a normalização da atividade no país.

Os altos preços de energia, por conta da questão climática, o ainda alto patamar de commodities e a pressão do dólar também foram destacados como motores da inflação mais alta.

Mas o destaque do comunicado ficou para a mensagem final, de que o “aperto monetário” deve avançar “no território contracionista”.

Em bom português: o Copom elevará a taxa Selic até onde for necessário para trazer a inflação de volta à meta (de 3,50% no ano que vem), e isso significa ir além do território neutro (aquele que não estimula nem desestimula a atividade para conter/estimular os preços) e acima do que o comitê via antes.

Quão além? Em nossa visão, a Selic pode ir até 8,50% início do ano que vem – encerrando esse ano em 8,0%, antes de uma última alta de 0,5 p.p. em fevereiro de 2022. Uma eventual piora no cenário fiscal segue o principal risco para uma alta ainda mais acentuada.

Para o investidor, a decisão, por já ser esperada, não deve trazer muitos impactos. No curtíssimo prazo, a elevação da Selic tende a valorizar os títulos pré fixados e indexados à inflação de prazos curtos; e pode levar à desvalorização de títulos de prazos mais longos (por conta de parte do mercado acreditar que a alta da Selic deveria ter sido maior nesse momento).

Porém, enxergamos o cenário atual como positivo para alocação nos títulos pós-fixados, que acompanham a taxa de juros, uma vez que a expectativa para a taxa Selic é de elevação. Confira aqui nossa alocação recomendada para setembro!

Para o dia a dia do brasileiro, isso significa crédito mais caro e atividade econômica mais fraca; mas uma inflação mais controlada no futuro próximo. Afinal, juros altos são uma das piores coisas que podem acontecer a uma economia. Só perdem para inflação alta.

*por Giant Steps

Na quinta edição da parceria entre a Rico e a Giant Steps, te convidamos a explorar uma analogia poderosa. É possível traçar um paralelo entre uma orquestra e um fundo quantitativo? Boa Leitura!

Se você já teve a oportunidade de assistir uma orquestra, pôde perceber que a harmonia deriva da complexa combinação de diversos personagens. Como regra geral, uma orquestra possui músicos, maestro, engenheiro e técnico de som.

Cada músico toca um instrumento diferente, de acordo com sua partitura. Alguns tocam ininterruptamente, constituindo a base da melodia que está sendo apresentada, enquanto outros entram em momentos específicos, desenvolvendo solos que encantam a plateia.

Em um palco elevado encontra-se o maestro, que possui uma visão completa de toda a orquestra. Com os movimentos ágeis das mãos e sua expressão corporal, rege cada um dos músicos que, se executados perfeitamente, irão produzir um espetáculo memorável para os espectadores.

O engenheiro e o técnico de som também desempenham papéis fundamentais. O primeiro fica longe dos olhares da plateia e controla, através de uma mesa de som, o volume dos instrumentos de cada um dos músicos. Ele leva em consideração a harmonia do conjunto dos instrumentos e o momento específico da entrada e saída na performance.

Para maximizar a sensação de imersão dos espectadores, todos os instrumentos da orquestra estão conectados a amplificadores e são controlados pela mesa do nosso último personagem: o técnico de som. Ele tem o poder de distribuir os sinais elétricos de cada um dos instrumentos entre as diferentes caixas de som espalhadas pelo local de apresentação. Seu objetivo é observar fatores externos à orquestra (ruídos do ambiente, eco, etc) para otimizar a experiência final da plateia.

A orquestra é muito similar a um fundo quantitativo, no qual cada personagem tem sua responsabilidade de forma a garantir a qualidade (performance) do show e a imersão dos espectadores.

Vamos então explicar cada um dos tipos de algoritmos (“modelos”) que compõem um fundo quantitativo.

Músicos

Em nossa orquestra, os músicos equivalem aos Modelos de Alpha. Definimos este tipo de modelo no artigo “Tipos de Algoritmo – Parte I : Algoritmos de Estratégia”.

Normalmente, os Modelos de Alpha monopolizam a atenção e a curiosidade do público, que tende a ignorar (muitas vezes por desconhecimento) o enorme valor dos outros personagens.

Cada Modelo de Alpha procura explorar alguma ineficiência no mercado financeiro – em classes de ativos e geografias diferentes.

As estratégias podem variar entre tendência, reversão à média, cointegração, machine learning, entre outras. Dado que já exploramos de forma extensa esses modelos no outro artigo, não entraremos em detalhes aqui.

Os Modelos de Alpha, tipicamente, não se enxergam como parte de uma orquestra, e sim como músicos solitários. Isso significa que as posições tomadas por cada um deles, como regra geral, não levam em consideração o que os outros modelos estão fazendo. Esses algoritmos se preocupam apenas com a sua rotina, encarando a sua performance como um grande show solo (o que não acontece em uma orquestra verdadeira, vale notar).

É aí que entram os outros personagens.

Maestro

Em um palco elevado e com uma visão completa de toda a orquestra, temos o maestro como figura central. No caso de um fundo quantitativo, quem faz esse papel é o Modelo de Alocação.

A responsabilidade deste “maestro” é definir o peso individual de cada Modelo de Alpha na carteira geral do fundo, buscando maximizar o retorno final da composição. Esse algoritmo, portanto, possui uma visão ampla da orquestra e deve levar em consideração quais ativos estão em operação e a relação entre si (correlação).

Para definir a distribuição do patrimônio do fundo entre os vários modelos disponíveis (e que individualmente são vencedores), o modelo se baseia em teorias de otimização de portfólio como Markowitz, Black-Litterman, Risk Parity, etc. A ideia é conseguir constituir a base de um sistema de alocação ideal de forma sistemática.

Vale ressaltar os traços de personalidade do nosso “maestro” no palco: ele sempre pensa no time, podendo deixar os melhores Modelos de Alpha de fora, se achar que o time como um todo será prejudicado. Suas decisões são sempre direcionadas para maximizar a harmonia do portfólio.

Engenheiro de som

Longe dos holofotes e sem chamar a atenção do público em geral, nosso engenheiro de som equivale ao Modelo de Risco do fundo.

Com personalidade extremamente pessimista e detalhista, acredita que a Lei de Murphy é regra máxima, portanto, tudo o que pode dar errado, dará. Aos olhos de um investidor atento, deve ser considerado um dos personagens mais importantes da orquestra.

O Modelo de Risco possui não só uma visão geral da banda, supervisionando cada uma das performances individuais, como também observa a atuação do maestro. De forma simplificada, este modelo possui duas grandes atribuições:

- A primeira é definir, medir e neutralizar riscos secundários, que são inerentes a algumas posições do fundo. No mercado, é comum que uma posição seja acompanhada por exposições de risco não intencionais. Por exemplo: imagine que um Modelo de Alpha recebeu sinal de compra de ações da empresa Suzano (papel e celulose) por uma razão específica da empresa. Essa posição invariavelmente é acompanhada pelo risco cambial, uma vez que a empresa é uma grande exportadora. Nessa situação, o Modelo de Risco enviará uma ordem de venda de dólar futuro contra real, que fará o hedge da posição neutralizando o risco não intencional. Na prática, quase todas as posições no mercado financeiro são acompanhadas por exposições colaterais. Um dos trabalhos do Modelo de Risco é, na medida do possível, mitigá-las.

- O outro papel do nosso “engenheiro de som pessimista” é limitar as exposições do fundo. Com a capacidade de limitar ou reduzir o tamanho das posições dos Modelos de Alpha, este modelo usa métricas avançadas de controle de risco para definir as exposições do conjunto de modelos e colocar tamanhos máximos para exposições direcionais, setoriais ou por ativo. Em nosso paralelo com a orquestra, equivaleria a diminuir o volume de alguns instrumentos específicos ao longo da apresentação.

É importante mencionar que cada um dos Modelos de Alpha possui seus próprios limites de risco (stop loss, tamanho de posições, etc) pré-programados no próprio código. Entretanto, como se enxergam como peças solitárias e não como parte de um conjunto, é necessário que haja uma segunda instância de controle de tamanhos de posição e risco.

Nessa complexa tarefa entra uma das grandes vantagens da gestão quantitativa, que é a capacidade de utilizar dados históricos para suportar a tomada de decisão. Nesse sentido, o Modelo de Risco leva em consideração todos os piores momentos da história do mercado financeiro como parâmetros para simular os piores casos possíveis e limitar as posições. Qualquer situação que possa vir a ocorrer possui, ao menos em teoria, alguma situação análoga já vivenciada anteriormente em algum lugar do mundo. Claro que o inesperado acontece (afinal, essa é a principal crença do nosso engenheiro pessimista), e é justamente por isso que ele existe.

Técnico de som

Nosso técnico de som é o responsável por gerar a sensação de completa imersão da plateia na sinfonia que está sendo apresentada. Esse personagem, que leva em consideração fatores externos à orquestra, equivale ao Modelo de Execução.

Em nossa orquestra, cada instrumento está conectado com um amplificador, que capta as notas musicais, as converte em uma impressão digital e as transmite através de fibra ótica para a mesa do técnico. Sempre que um Modelo de Alpha precisa executar uma ordem no mercado (de compra ou venda), ela será enviada pelo Modelo de Execução.

O trabalho desse modelo é observar, entre outros, os dados de volume histórico de operações e constituição do book de ofertas do mercado; e assim determinar qual a melhor forma de executar as ordens. Ou seja, em nossa analogia, liberar o sinal pelos cabos para que eles cheguem aos alto falantes.

Na prática, os Modelos de Alpha enviam uma solicitação para o Modelo de Execução, informando o ativo, o preço, o volume a ser comprado/vendido e a janela de tempo em que a ordem deverá ser executada. O Modelo de Execução, por sua vez, observará os dados históricos de volume de transação e constituição do book de ofertas para enviar as ordens ao mercado de forma a minimizar o custo de transação e o impacto nos preços causado pela ordem.

Compositor/criador

Nossa orquestra possui um último personagem, omitido propositalmente no início desse texto. Embora não esteja fisicamente presente no local da apresentação, esse personagem influencia diretamente a performance da orquestra.

É um personagem completamente diferente dos outros, porque sem ele não há orquestra alguma. É o criador da sinfonia que está sendo apresentada.

Verdadeiramente, todo o espetáculo de um fundo quantitativo é criado por um ser humano. Ele é o artista que, inspirado, escreve a sinfonia que ditará a qualidade da performance. Os músicos, o maestro, os engenheiros e os técnicos podem ser automatizados. Mas sempre restará a inspiração humana para a criação da sinfonia.

No final, a melhor forma de entender um fundo quantitativo é entender quem são as cabeças por trás das máquinas.

- Preparem os copos, e bem-vindos ao esquenta pro Copom setembro de 2021!

- No cardápio: fervura de fatores pressionando a inflação, como preços industriais, setor de serviços voltando, falta de chuvas no setembro que não chove, e dólar alto diante de incertezas políticas e fiscais.

- O menu conta também com algumas doses mais leves, em especial os juros ainda baixos no cenário internacional, e a economia que deve perder força por aqui ano que vem (pressionando menos a inflação).

- Seu estado final pós esquenta: pronto para mais uma elevação da Selic, para 6,25% amanhã, chegando a 8,50% em fevereiro do ano que vem (se estivermos certos nas doses).

No momento em que escrevo esse texto, os termômetros da cidade onde moro marcam 33°C. Penso em um esquenta perfeito: água de coco, seguido de um excelente Aperol. Mas como meu papel por aqui não é convida-los para meu sonho de dia de verão antecipado (e sem pandemia), vamos lembrar daquele outro esquenta preferido: o que acontece a cada 45 dias e antecipa a reunião do Comitê de Política Monetária do Banco Central – o Copom.

Como vocês já leram aqui há exatos 45 dias, a cada reunião dos diretores do Banco Central do Brasil, o esquenta fica por nossa conta, para que você saia muito bem informada(o) sobre o que esperar da decisão que afetará a nossa taxa básica de juros, a Selic, e os seus investimentos.

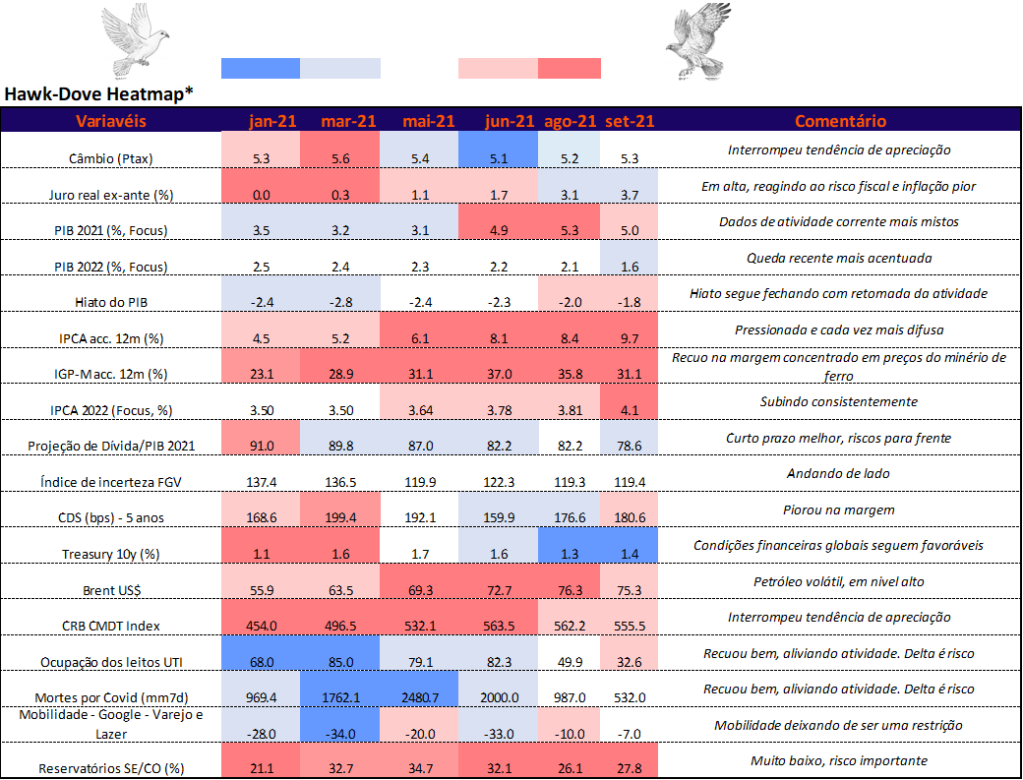

O mapa mais quente dessa quase primavera: o Heatmap do Copom

Tudo começa com nossa visão 360° dos últimos 45 dias. O que aconteceu de importante na economia do Brasil e do mundo, que impactou, está impactando, e esperamos que impactará a inflação por aqui?

Quem leu nossos últimos esquentas, já sabe que tudo isso está ilustrado na tabela abaixo: o famoso heatmap do Copom. Esse mapa de calor, no bom português, serve para indicar a nossa leitura do que cada um dos indicadores representa no mundo da política monetária. Ou seja, o que achamos que os diretores do Banco Central estarão olhando para decidir o que fazer com a taxa Selic, com o objetivo de controlar o comportamento dos preços.

Quanto mais vermelho (azul), mais a variável está atuando para piorar (melhorar) a perspectiva da inflação.

Já os curiosos pássaros estampados no alto indicam uma nomenclatura também curiosa sobre política monetária no mundo: os Hawks (falcões) e os Doves (pombas). Quanto mais vermelho, mais o comportamento do indicador aponta a decisão de política monetária para um lado hawkish; do outro lado, quanto mais azul, mais o indicador aponta a decisão para o lado dovish.

Falcões X Pombas

Hawkish – Aparentemente relacionado ao comportamento de soldados na Guerra da Independência dos EUA, a figura de um falcão está associada à coragem, força, rigidez. Em política monetária, faz referência a um comportamento de banqueiros centrais mais preocupados com o controle da inflação, menos lenientes com a alta de preços e o potencial distanciamento de sua meta.

Dovish – Já as pombas são relacionadas a…acho que apenas pombas mesmo, na tranquilidade, de boa esperando seu pãozinho no parque! Em política monetária, as pombas então são associadas a autoridades monetárias mais lenientes com a inflação. Para os quais “um pouquinho de alta de preços não faz mal a ninguém”, mesmo que se distancie da meta almejada.

Mais vermelho = alta vem aí!

Para entender melhor os números da tabela acima, vale separá-los de fato entre os azuis ou brancos (ou seja, aqueles que reduzem as pressões sobre os preços, ou são neutros), e os vermelhos – aqueles que estão vindo quentes pra inflação ferver.

Como podemos ver, a tabela dos últimos 45 dias está mais para “fervura” do que para a cor do novo cabelo da Fadinha do Skate (vocês viram? Achei que arrasou!).

Do lado vermelho, comecemos com aquele velho ditado: setembro chove.

Pois é. Com exceção da praia onde passei uns dias à procura do Sol, até agora não choveu. Pelo menos não onde precisávamos: nos reservatórios. Essa realidade dos últimos 45 dias piorou bastante a perspectiva da crise hídrica (lembrem-se que a maior parte da nossa geração de energia se dá por hidrelétricas), e seu impacto sobre não somente os preços de energia em si, mas também boa parte da cadeia de produção do país. Afinal, energia faz parte dos custos não somente das famílias, mas como de grande parte dos bens e serviços do país.

Na mesma linha, temos também a pressão do câmbio, que deixou a tendência de valorização para trás e voltou a subir (mesmo estando um pouco abaixo do máximo do início do ano). Se engana quem acha que o dólar mais caro impacta só quem quer passear com o passaporte da vacina em mãos. Como importamos muito em nossa economia, um dólar caro impacta do pãozinho francês, à asa do avião da Embraer, ao material de construção.

Ainda da cor de analistas de mercado financeiro na praia após 6 meses entocados, temos o comportamento dos nossos índices de inflação de maneira geral. Como podemos ver, tanto o IPCA (nosso principal índice de inflação, que olha para os preços ao consumidor) quanto o IGP-M (índice que mede principalmente os preços ao produtor) apresentam uma tendência de alta desde a última reunião do Copom. Enquanto a pressão sobre o produtor ainda deve rebater nos preços finais ao consumidor (dado a normalização da atividade), a alta de preços ao consumidor já está mais disseminada.

Isso significa que a inflação não está mais tão restrita a aquelas altas levadas por questões de oferta. Por exemplo, o frio excessivo, a falta de chuvas ou por insumos caros no mercado global (como semicondutores). Mas que está começando a ser vista em outros bens e serviços – o preço do cabelereiro que aumenta, sem ter relação direta com o que está acontecendo com a chuva na plantação de tomate, por exemplo.

Finalmente, o risco fiscal. Pois é, sempre ele! O aumento das incertezas no cenário fiscal e político contribuem para uma política monetária mais contracionista – ou seja, juros mais altos a frente.

Do lado azul temos os juros nos países desenvolvidos, que seguem em patamar baixo. Ou seja, o cenário de liquidez rolando solta em busca de retorno (inclusive com um pouco mais de risco, como por aqui), deve perder força apenas de maneira bem gradual – sendo bom pra nós do lado de cá.

E para eles não ficarem sozinhos, temos também a piora da perspectiva de crescimento da economia por aqui. Infelizmente, é um motivo negativo para uma preocupação a menos do lado da pressão de inflação. Mas, como esperado, a elevação dos juros deve desacelerar a atividade econômica para o ano que vem. Afinal, é exatamente essa a intenção dos juros mais altos – economia menos aquecida com crédito mais caro (e deixar “o dinheiro render” valendo mais a pena), menor pressão sobre os preços.

Selic 6,25% amanhã, 8,5% em fevereiro: o que fazer com seus investimentos?

Considerando o cenário descrito acima, acreditamos que o Copom deverá seguir em seu caminho de alta da taxa Selic, levando a taxa para 6,25% a.a. na reunião que termina amanhã.

Ele não poderia acelerar, e subir mais a Selic já na decisão de amanhã, dado a inflação alta hoje e tantos riscos? Sim, essa é uma possibilidade. Mas acreditamos que o Copom manterá seu plano de voo. O plano de subir 1pp amanhã, seguido de mais altas de 1pp e 0,75pp até alcançar 8,00% no final do ano – e uma última alta no ano que vem, chegando em 8,50%.

Assim, a taxa Selic encerrará esse ciclo além do patamar neutro (aquele meio “em cima do muro”, que não estimula nem desestimula a atividade), de maneira a ajudar a trazer a inflação de volta para próximo à meta do Banco Central no final do ano que vem. Ou seja, maiores juros devem frear os preços altos e parte do crescimento da nossa economia, como contamos pra vocês aqui.

Mas não entre em pânico! Nesse cenário de volatilidade, inflação pressionada e elevação da taxa Selic, há sim como proteger a sua carteira, e ainda sair com boas oportunidades de investimento de quebra.

No Guia da Rico para Mercados Voláteis, a gente te indica uma série deles, incluindo:

i) Empresas de qualidade e alto crescimento (aquelas líderes que mercado, que conseguem “fazer o preço”);

ii) Ativos internacionais, como BDRs, ETFs e fundos internacionais;

iii) Títulos de renda fixa, especialmente atrelados à inflação, incluindo, mas não somente do Tesouro Direto; e

iv) Commodities, que devem seguir uma boa alternativa de proteção contra inflação, apesar da volatilidade recente observada especialmente com o minério de ferro (tá sabendo não? Te contamos tudo aqui!).

*Por Evandro Lima, analista técnico da Rico

- Na minha estreia na Terça Trader, falo sobre ganhar dinheiro

- Sim, porque emitir e pagar DARF é o maior sinal de que você lucrou com seus trades

- Entenda tudo sobre o Documento de arrecadação de receitas federais a seguir

Fala caro leitor, tudo bem? Tô fazendo a minha estreia hoje no Insight da Rico e já escolhendo um tema bem legal e importante pra vocês que estão começando na renda variável, seja como trader ou mesmo como investidor.

Vamos falar sobre o DARF (Documento de Arrecadação da Receita Federal).

Sabia que quem atua na renda variável deve controlar todo mês o resultado das suas operações encerradas? Sim, é obrigação de todo trader ou investidor fazer esse controle.

Fechando o mês positivo ocorre a incidência de impostos que precisarão ser recolhidos à Receita até o final do mês seguinte, com algumas exceções e que vamos comentar por aqui. O instrumento para recolher os impostos é o DARF.

E como apurar o resultado e fazer esse controle?

A partir das notas de corretagem que a Rico te fornece descontando todas as taxas e encargos, exceto IRRF, mais conhecido como “dedo duro” e que deverá ter um controle à parte.

Para as operações normais, aquelas com duração de mais de 1 dia, incide imposto de renda à alíquota de 15% e para as de day trade, 20%.

É importante não misturar operações normais com operações de day trade!

Fechando o mês positivo com um ou outro tipo de operação aplicamos 15 ou 20% sobre o resultado para apurar o imposto devido e no final descontamos todos os IRRFs.

Lembra que comentamos para controlá-los em separado? Esse é o valor do imposto a recolher e pode juntar tudo num DARF só.

Importante saber que prejuízos em operações normais ou de day trade podem ser compensados com lucros futuros, apenas mantendo operações normais com operações normais e operações de day trade com operações de day trade.

Agora vamos às exceções que não geram obrigações de DARF, se for pessoa física:

– Vendas de ações até 20 mil reais no mês (total das vendas), exceto day trade;

– Vendas de ouro até 20 mil reais no mês (total das vendas), exceto day trade;

– Empresas com valor de mercado abaixo de 700 milhões de reais (isenção até 31/12/2023);

E finalmente vamos ao mais importante, o DARF em si, como preenchê-lo!

Como preencher o DARF?

Segue, abaixo, uma imagem ilustrativa orientando o preenchimento do DARF:

Só uma última informação: se o valor do DARF for inferior a R$ 10,00 espere acumular até totalizar esse valor e faço o recolhimento. E não se preocupe que não gerará multas ou encargos.

Hoje a maior parte dos aplicativos bancários ou internet bankings já dispõem do DARF dentro da opção de pagamentos e caso perca o prazo de pagamento pode gerá-lo com os encargos devidos através do Sicalc.

Uma forma também de facilitar o cálculo dos impostos é através da contratação de uma calculadora de imposto de renda.

A Rico possui parceria com a MyCapital, que já importa todas as notas de corretagem automaticamente para você.

Bem, nosso papo já está ficando longo demais. Vou ficando por aqui e espero que vocês tenham gostado.

Se quiser me acompanhar tenho no Youtube as lives Primeiros Passos, de segunda a sexta das 14h às 14h45.

Te convido a participar também do meu grupo de iniciantes no Telegram do grupo Rico Trader.

Até a próxima!

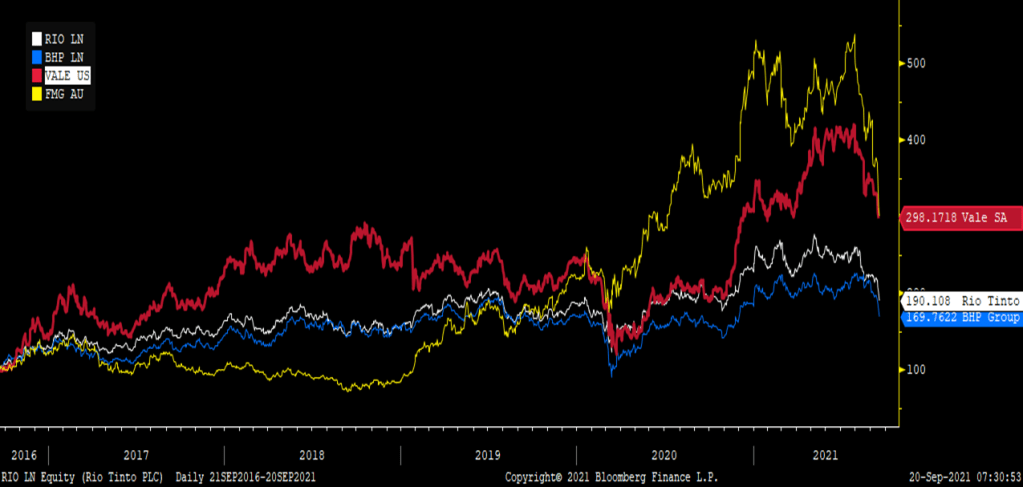

Há menos de dois meses, estávamos falando de minério de ferro na casa dos US$ 200/tonelada. Hoje, o preço da commodity já chegou em US$ 92/tonelada. Pois é: já caiu 55% em relação ao pico, como podemos ver no gráfico abaixo (da Bloomberg):

Uma queda tão intensa, rápida e significativa surpreende (ou seria assusta?) não só você, mas o mercado como um todo.

As ações da Vale, uma das empresas mais “pesadas” da nossa bolsa, e de outras mineradoras no mundo, estão caindo também:

Mas antes de falarmos sobre as empresas especificamente, vamos entender o que motiva essa queda toda do minério de ferro.

Temos 2 pontos principais:

- Preocupações com o crescimento econômico e desaquecimento da China com a política de “Covid zero”. Aqui, um destaque é o setor imobiliário, que representa 40% da demanda por aço do mundo (e aço é feito com minério de ferro). Mais recentemente, estamos observando também riscos de calote da gigante chinesa do setor Evergrande, o que, pela sua magnitude, eleva riscos de contágio em outros setores também (entenda tudo sobre esse caso neste texto da XP Investimentos).

- Resoluções do governo Chinês visando reduzir as emissões de CO2 antes das Olimpíadas de Inverno e, paralelamente, controlar o preço crescente das commodities metálicas. Lembrando aqui que a China representa 60% da produção de aço global, então essa redução, sozinha, já tem grandes impactos.

Dito isso, é importante vermos as medidas que a China vai tomar. Há espaço para mais estímulos e, ao mesmo tempo, bastante caixa no mercado para voltar a força compradora.

O que esperar?

Por ora, a queda ainda pode continuar. No mercado, é sempre possível que os preços de commodities fiquem abaixo (ou acima) do considerado “equilíbrio” de oferta e demanda por algum tempo, no curto prazo. Importante ter cautela com esse mercado, portanto.

Falando em ações especificamente, como fica a Vale com essa história toda?

Quando olhamos para as recomendações do mercado, a maior parte dos posicionamentos de analistas especializados ainda é de compra para a Vale, apesar de pelo menos um banco já ter trocado o call para “venda”.

A Vale é umas das empresas com o custo mais baixo do mercado e o minério produzido lá dentro é o de mais alta qualidade no mundo. Esse tipo de minério, de maior pureza, é inclusive o favorito por companhias que buscam diminuir a quantidade de emissões de CO2 na produção de aço. Os movimentos negativos do minério acabam sendo muito mais negativa para as pequenas mineradoras.

De qualquer forma, como a queda do minério ainda pode continuar, o impacto nas ações também pode.

Em um momento como este, é mais importante ainda, na hora de investir, ter o entendimento da empresa e do verdadeiro valor dela – famoso “stock picking”. Inclusive, faz sentido olhar agora para aquelas companhias que fazem parte do setor, mas são mais diversificadas (em relação à Vale), como a Gerdau.

Aliás, o setor de mineração e siderurgia é importante para bolsa, representando 17% do Ibovespa. Isso significa que o estresse desse mercado tende a mexer com o nosso mercado como um todo — e já vem mexendo.

Nessas horas de correção acelerada, oportunidades aparecem, mas uma análise criteriosa é fundamental — e a diversificação é sua melhor amiga.

- Você sabia que a diferença de informações disponíveis entre duas partes de uma transação pode gerar custos?

- O melhor exemplo disso na vida real é a precificação de empréstimos em instituições financeiras. Quanto menos informação do consumidor, mais caro é o crédito

- O Open Banking tem o objetivo de diminuir essa chamada assimetria de informações, e pode ajudar a reduzir os juros de muitos produtos de crédito e incentivar melhores serviços para consumidores

- É claro que o novo sistema não derrubará os juros vertiginosamente da noite pro dia, ainda mais em um momento de alta da taxa Selic

- Mas é um passo importante para um mercado mais democrático e competitivo.

Você já ouviu falar do termo “assimetria de informações”? Se sua resposta for negativa, não se preocupe! De fato, este não está entre os trending topics do Twitter ou nem mesmo figura entre os termos mais procurados no Google. Se sua resposta for positiva, siga por aqui mesmo assim, porque vou contar, além de um pouco mais sobre esse conceito, o porquê de eu ser particularmente fã de uma série de iniciativas regulatórias recentes que têm como objetivo olhar justamente para essa questão, como o Open Banking.

Sem informações, tudo fica mais caro!

Segundo uma teoria econômica, a Teoria de Contratos, toda transação entre duas partes que envolva o pagamento para a prestação de qualquer serviço sofre do problema de diferenças informacionais. Que diferenças são essas? São diferenças de quanto um sabe sobre o outro. No caso, o quanto aquele que está pagando sabe sobre aquele que está recebendo, e se este que recebe terá de fato a capacidade de executar o serviço para o qual está sendo pago. Em bom português: você compra o serviço, mas sabe-se lá se aquela pessoa vai ter ou não a capacidade de entregar esse serviço, e se será um bom ou péssimo serviço.

A esse problema de diferenças informacionais damos o nome (confesso que, se fosse minha escolha, daria um nome mais simples) de “assimetria de informações”. Uma relação assimétrica, em que um sabe menos do que o outro sobre uma mesma informação.

E qual o problema disso?, você pode estar pensando. O problema é que essa assimetria de informações entre duas partes envolvidas em uma transação pode trazer custos.

Trazendo essa realidade para o mundo financeiro, o melhor exemplo para ilustrar os efeitos disso na vida real é pensando em um empréstimo. Vamos supor que você gastou mais do que podia, e busca um empréstimo em um banco. Você sabe como é seu histórico com dívidas, que sempre paga tudo direitinho, e nunca deixa nem um boletinho passar da data de validade. Justamente por isso você está buscando um empréstimo – pois passou por uma situação emergencial, e agora não quer deixar que isso escale de maneira desproporcional.

Mas, quem empresta o dinheiro (no caso, uma instituição financeira) pode não ter todas essas informações sobre você, especialmente se você for cliente há pouco tempo.

Assim, quando a instituição financeira for precificar o risco de você não pagar o seu empréstimo (ou seja, o risco de você ser um mau pagador), sem essas informações completas em mãos, ela escolherá o caminho mais seguro: cobrar de você esse risco. Como? Elevando os juros do seu empréstimo. Em outras palavras, a incerteza é refletida no custo do empréstimo ao consumidor.

Open bar de juros mais baixos?

Agora imagine se fosse possível que a instituição financeira tivesse as informações sobre você – bom pagador, salário fixo, sem histórico de outras dívidas, poucas transações fora do perfil de renda. Sabendo tudo isso, ela poderia reduzir o custo de emprestar dinheiro a você. Afinal, você não precisa entrar na “estatística de quem vai dar o calote”.

Ou seja, quanto mais aquele que empresta recebe informações sobre a capacidade de pagamento do que quer pegar emprestado, menos arriscado torna-se o empréstimo – e menores serão os juros.

E mais! Imagine agora que, mesmo sabendo tudo isso sobre você, a instituição financeira onde você tem conta ainda não está oferecendo juros que você considera razoáveis. O que você faz? Procura outras alternativas, claro!

Em um cenário onde outras instituições saibam ainda menos sobre você (afinal, você nem cliente é!), elas provavelmente te colocariam na caixinha de “possíveis caloteiros”. Melhor prevenir do que remediar. Mas, e se… elas pudessem também saber tudo sobre você? No caso, aquilo que refletisse o seu histórico como pagador, respeitando até onde você quisesse que essas informações fossem compartilhadas.

Pois é! Como você pode imaginar, se o concorrente tivesse em mãos as informações que a instituição inicial que você tinha conta já sabia, ela poderia te oferecer melhores termos. Aliás, ela provavelmente faria isso, pensando em aumentar sua base de clientes. E isso significaria o que para você, como consumidor? Maiores chances de conseguir melhores termos para o seu empréstimo, além de outros serviços e produtos que poderiam querer te oferecer para garantir a clientela.

Open Banking: o primo chique do sistema financeiro aberto

É exatamente esse o objetivo do Open Banking – ou sistema financeiro aberto, no bom e velho português. Nas palavras do próprio Banco Central, que além de controlar a inflação por meio da taxa de juros, tem como responsabilidade garantir a estabilidade do sistema financeiro do país por meio de regulações:

O Open Banking, é a possibilidade de clientes de produtos e serviços financeiros permitirem o compartilhamento de suas informações entre diferentes instituições autorizadas pelo Banco Central.

É claro que o Open Banking e a consequente disponibilidade de informações sobre clientes não fará com que os juros de todos os produtos de crédito ao redor do país caiam vertiginosamente da noite para o dia.

Há diversos outros fatores que influenciam os spreads bancários (diferença entre os juros pagos por instituições financeiras pagam quando o seu dinheiro é investido em algum produto, e os juros que cobram nos empréstimos ou financiamentos). Eles incluem os impostos pagos por instituições financeiras, o nível de inadimplência média no país (ou seja, quanto os brasileiros ficam sem pagar suas dívidas), e a própria inflação.

Além disso, como já contamos por aqui, estamos em um processo de elevação da nossa taxa básica de juros, a Selic – usada como ferramenta para controlar a inflação, pelo mesmo Banco Central. Como a Selic é a base para todos as outras taxas de juros no sistema financeiro, a sua elevação certamente impactará os juros finais cobrados de consumidores por diferentes instituições no país, desacelerando o crédito na economia (uma vez que é justamente essa uma das formas pelas quais o Banco Central “desaquece” a atividade econômica para trazer a inflação para baixo).

Mas sim, o Open Banking é um importante passo. Inúmeros estudos já demonstraram que a baixa competição no sistema bancário no país é um dos maiores vilões para os altos spreads. Afinal, quanto menor o risco de perder o cliente para concorrência, menor o incentivo para a oferta de melhores produtos e serviços. Faz sentido, certo?

Mas e se eu não quiser?

Naturalmente, só será permitido o compartilhamento dessas informações entre instituições financeiras sobre os correntistas, se esses quiserem, e assim permitirem.

Mas de fato, eu que não ficarei fora dessa. Afinal, eu não sei você, mas adoro quando sou cobiçada como cliente. Já até consigo escutar… “Quem dá mais?” Ou melhor… Quem dá menos (juros)?? #ansiosa!

Obs: Prometo que isso não é #publi. E sim o reconhecimento de um avanço importante na nossa agenda regulatória para tornar o mercado financeiro ainda mais acessível, competitivo e democrático.

- As incertezas política e fiscal penalizaram o mercado brasileiro nos últimos tempos

- Com a aproximação das eleições, é bom estar preparado pra mais alguma turbulência no médio prazo

- Por isso, falando de ações, recomendamos focar no micro: empresas de alta qualidade (ou high quality), que são como portos seguros em meio à tempestade

- Confira 17 nomes que estão descontados para investir agora

As incertezas do cenário brasileiro penalizaram o mercado nas últimas semanas, puxando os juros pra cima e a bolsa pra baixo. Olhando o passado recente, as manifestações no 7 de setembro intensificaram as incertezas políticas e deixaram o mercado brasileiro mais cauteloso em meio ao vai e vem da bolsa. Olhando pro futuro, vemos um evento que sempre causa volatilidade por aqui se aproximando: as Eleições federais e estaduais em 2022.

Ou seja, é bom estar preparado pra passar por alguma turbulência no médio prazo se você investe no Brasil, mas não precisa se fechar totalmente para as oportunidades em PT-BR para se proteger. A mensagem aqui, que escrevemos com letras garrafais em neon, é: diversifique e, se for investir na bolsa brasileira, olhe para o micro.

Em épocas cheias de incertezas sempre existem empresas que vão bem, mantendo seu crescimento sólido e entregando bons resultados. Mesmo com o macro (cenário político-econômico) desfavorável, o micro foi bem — e as quedas recentes deixaram alguns nomes com preços atrativos.

Empresas com resultados sólidos, gestão eficiente e se destacam em seus setores são o que chamamos de High Quality ou empresas de alta qualidade, que se destacam como portos seguros em meio à tempestade.

Mas o que são essas empresas?

Pense em pessoas aprendendo um novo idioma. Tem aquela que inova e aprende assistindo a séries, jogando e usando Duolingo; a que prefere fazer um intercâmbio e aprender a língua enquanto vive a cultura local e a pessoa que faz o cursinho inteiro, passando por todos os livros e provas no caminho.

Essa analogia funciona muito bem para empresas também:

Estudante fã de gadgets e apps : empresas de tecnologia, que crescem à medida que inovam. Aqui, é mais complicado mensurar o impacto desses avanços tecnologicos no longo prazo, e fugimos do tradicional escritório-terno-reunião.

Estudante da imersão cultural: passando perrengue e se virando pra aprender, assim como as Small Caps. O desenvolvimento é acelerado, mas não sem desafios e percalços.

Estudante do cursinho: “old school”, as empresas que têm processos mais antiquados, e muitas vezes acabam sendo engolidas pela nova geração se não se reinventarem (a.k.a. Blockbuster). Igual aquela aula com livro bem quadrada, que não faz mais sentido hoje.

As empresas classificadas como “alta qualidade” são o melhor de três mundos: fizeram o curso e tiraram notas exemplares, mas incorporaram no aprendizado outros livros, filmes, música, fizeram amigos gringos. Por fim, ainda fizeram intercâmbio e tiraram os certificados.

Ou seja, são empresas de resultados sólidos, que, apesar de serem muitas vezes mais previsíveis, também buscam evoluir e possuem uma gestão muito eficiente, que dá segurança aos investidores. E que por isso, em momentos de incerteza, são bons nomes para manter na carteira.

Por isso, trazemos hoje 17 nomes de empresas de alta qualidade que, além de tudo que falamos aí em cima, ainda estão descontadas (ou seja, estão baratas em relação ao seu histórico).

Você pode acessar o relatório completo aqui:

Outro jeito de saber quais são as ações preferidas do time de análise da Rico é acompanhando a nossa carteira gratuita de ações, a RICO3, mensalmente. Nós unimos o melhor dos dois mundos: empresas validadas pela nossa metodologia quantitativa e convicções dos nossos analistas.

Acesse a RICO3:

*Por Beatriz Vergueiro, Head de Produtos ESG da XP Inc.

- Falar em energia nuclear é complexo. Quando tocamos no tema, muitas pessoas pensam em acidentes ou na possibilidade de fabricar bombas com o enriquecimento de urânio

- Mas também está crescendo a conversa sobre a energia gerada a partir do urânio ser uma das respostas ao aquecimento global

- Neste Insight, você entende o que está por trás dessa forma de geração de energia, seus riscos, vantagens e desvantagens.

Do que você se lembra quando falamos de energia nuclear? Muita gente deve responder que pensa nos acidentes de Chernobyl e Fukushima. Outro grupo de pessoas vai se lembrar de que o urânio, matéria prima dessa geração energética, também pode ser utilizado na fabricação de bombas.

Mas você sabia que muitos especialistas consideram a energia gerada a partir do urânio uma fonte limpa, segura, confiável e barata?

Sim! Inclusive Bill Gates, que além de fundador da Microsoft é também um grande ativista da agenda climática, criou em 2008 a TerraPower, uma empresa de energia nuclear. A tese desse investimento tem embasamento técnico: ao contrário das opções de energia limpa mais comuns que temos hoje — como eólica e solar, que dependem de condições externas para funcionar—, a energia nuclear não tem intermitência: funciona durante 24 horas, 7 dias da semana, faça chuva ou faça sol.

Os reatores nucleares da empresa, que estão sendo construídos na Geórgia (EUA), devem produzir mais eletricidade sem carbono do que a gerada atualmente pelas mais de 7.000 turbinas eólicas no estado da Califórnia e, ao longo de 60 anos vida, buscam evitar a liberação de cerca de 600 milhões de toneladas de dióxido de carbono na atmosfera.

Por que energia nuclear?

Com a crise energética que estamos vivenciando, com falta de chuvas no Brasil e o uso de combustíveis fósseis (que são finitos, bom lembrar!) contribuindo muito para a piora da questão ambiental, o mundo não vai conseguir gerar energia suficiente para suprir as nossas crescentes necessidades sem que haja uma fonte limpa e realmente segura por trás. Por isso, a energia nuclear vem ganhando força dentre os chamados “ativos verdes”.

O sentimento político dos EUA em relação à energia nuclear também está mudando. A inovação em energia nuclear foi parte da promessa de campanha do presidente Joe Biden para lidar com a mudança climática. Inclusive, em outubro passado, a TerraPower de Gates ganhou US$ 80 milhões em financiamento do Departamento de Energia dos EUA para seu projeto de construção de usinas nucleares mais eficientes — que vão se somar à fatia de 20% da matriz energética que já é nuclear.

E como isso está repercutindo no resto do mundo?

A China está construindo o equivalente a um reator nuclear a cada sete semanas. A Índia também investe na matriz energética, o Japão já religou 10 de 27 reatores pretendidos e a Coreia do Sul tem mais dois reatores em construção.

Os Emirados Árabes Unidos estão olhando para além de sua história de combustível fóssil e começaram agora mesmo a construir o primeiro de quatro reatores nucleares, que em meados desta década fornecerão 25% de sua eletricidade. Turquia e Bangladesh estão construindo seus primeiros reatores nucleares. E outros países, como Polônia, Iraque, Estônia e Egito, pretendem construir mais usinas nucleares no futuro. Ou seja: o assunto é quente em todos os cantos do mundo.

O presidente Putin, em um discurso em janeiro, disse que quer que a Rússia aumente a participação da energia nuclear no mix de geração no país dos atuais 20,3% para 25%. A mudança, aparentemente pequena, implica a construção de mais 24 reatores nucleares no extenso território russo.

Energia nuclear é segura mesmo? E como lidamos com o lixo radioativo?

O processo de produção da energia nuclear acontece a partir de um processo chamado de fissão nuclear, em que o núcleo de um átomo (quem lembra das aulas de química?) é partido por um bombardeamento de partículas. A fissão nuclear, mesmo acontecendo em nível subatômico, libera uma grande quantidade de energia e gera muito calor. Por sua vez, a água dentro do reator absorve esse calor, e se transforma em vapor, que gira uma turbina para produzir eletricidade.

E qual o grande risco desse fluxo? Se o vapor se acumular, criando pressão dentro de um reator, pode resultar em uma explosão. Portanto, as novas plantas que estão sendo construídas usam um método diferente: sódio líquido como agente de resfriamento, que pode absorver muito mais calor do que a água e pode evitar acidentes como o que aconteceu na usina de Fukushima, no Japão. Fora isso, as reações que usam sódio produzem uma pressão muito mais baixa que permite que as usinas nucleares sejam menores, mais baratas e mais simples de construir.

Menos lixo nuclear

Os resíduos nucleares são armazenados atualmente nas instalações onde foram gerados em contêineres de concreto e aço, e produzem doses de radiação durante curtos períodos de exposição direta. Já os reatores nucleares mais tecnológicos produzem bem menos resíduos, equivalente a ocupação de 2/3 menos volume do que os reatores de hoje produzem para gerar 1 gigawatt-hora de energia.

Parece muito, mas não é: a energia nuclear é a única fonte em que o resíduo é mínimo e está contido em um lugar seguro, uma vantagem de controle de impacto que nenhum outro método tem (hidrelétricas, por exemplo, geram grande impacto ambiental ao alagar grandes áreas para a construção das usinas). Nunca houve nenhum incidente com o resíduo nuclear e alguns países, como França, Rússia e Japão, até o aproveitam para gerar mais energia.

A demanda de Urânio no mundo pode ser uma boa oportunidade de investimento?

Segundo a Bloomberg, nos próximos 3 anos, os ETFs do setor de energia nuclear deverão atingir um tamanho de US$ 3 a 4 bilhões — seria uma valorização de até 5 vezes, já que os valores de mercado atuais não chegam a US$ 800 milhões. Se levarmos em conta todo o mercado ESG, que também segundo a Bloomberg deverá atingir US$53 trilhões em 2025, a tese de investimento em urânio como fonte de energia limpa ganha mais força.

A quantidade de urânio disponível a partir de fontes convencionais há muito tempo é subestimada. A produção de urânio ano passado foi de cerca de 57 milhões de quilogramas, enquanto o consumo ficou na casa dos 82 milhões. Ou seja, o consumo hoje é maior que a produção e o volume de urânio que deixará de ser produzido nos próximos anos é mais que o dobro do que começará a ser produzido. Lembrando que demora anos, normalmente mais de 10, para se desenvolver uma mina de urânio em um país desenvolvido.

Parece que Bill Gates sabia bem o que estava fazendo quando entrou em um mercado com demanda crescente, oferta escassa e grande potencial de valorização, e a tese de investimento em urânio fica mais atrativa a cada dia.

E os riscos?

Ainda que esse tipo de geração de energia não emita gases de efeito estufa, ele ainda apresenta uma série de riscos. Voltando na primeira pergunta que fizemos nesse texto, lembramos imediantamente do uso bélico do urânio, para construção de armas.

Mas também existem riscos na mineração: se a extração for feita de forma incorreta, o deslocamento do material extraído será impactado e, com isso, o armazenamento desse urânio em depósitos pode causar danos socioambientais. Os principais riscos aqui são:

- Poluição atmosférica: a poeira radioativa do uranio após o processo de enriquecimento é muito tóxica quando inalada

- Poluição hídrica: existe a possibilidade de ocorrerem vazamentos de material radioativo da mina para o ambiente, por conta de acidentes ou infiltrações. Se isso acontece, tanto as águas superficiais como as subterrâneas podem ser contaminadas pelo urânio e ficam impróprias para qualquer uso

O que concluímos disso tudo?

Apesar dos riscos no processo de geração de energia nuclear, desde a mineração de urânio até o manejo dos resíduos, outros tipos de geração de energia causam danos muito maiores. As usinas de carvão, por exemplo, liberam partículas de carvão no ar, sem falar nos dutos de gás natural que explodem e emitem quantidades gigantes de gases de efeito estufa. Acidentes com outras fontes de energia também são mais frequentes.

A energia nuclear pode ser uma das melhores opções de geração limpa, sem intermitências, com baixas emissões de gases de efeito estufa, e que tem grande potencial para ajudar o mundo a ter uma matriz energética mais sustentável e a chegar no sonhado Net Zero (quando toda a energia necessária for produzida localmente e por fontes renováveis).

Por outro lado, as apostas são altas e os impactos de inadequações ao longo do processo são grandes. Por isso, a medida que a energia nuclear se populariza, também precisamos discutir amplamente como a sua geração será conduzida, garantindo segurança a cada passo.

- Um ano atrás, apresentei por aqui um fundo de investimento que gerou muito ceticismo

- No aniversário do Trend Lideranças Femininas, ele mostra que sua estratégia vem dando bons frutos

- Mas outros dados ainda comprovam a importância de fazer filtros de gênero e outros recortes de diversidade

Há um ano, escrevi um Insight contando algumas histórias relacionadas às dificuldades das mulheres para chegar a posições de liderança num mercado de trabalho ainda muito afetado por dinâmicas do passado.

O assunto nasceu com o lançamento do Trend Lideranças Femininas, um fundo de investimentos que segue a estratégia do ETF SHE, que, por sua vez, seleciona, dentro das 1.000 maiores empresas com liquidez da bolsa americana, as melhores em diversidade de gênero em cargos de liderança — ou seja, investe apenas em companhias que têm mais cargos que a média ocupados por mulheres. Saiba mais sobre ele aqui.

É um ETF que também tem um filtro setorial, para garantir uma diversificação entre mercados e indústrias. Para cada setor, são selecionadas as empresas com melhor classificação até que 10% do mercado de setor seja alcançado. Com isso, se torna um produto bem completo de exposição ao exterior, mas com proteção (hedge) cambial, ou seja, sem exposição ao vaivém do dólar contra o real.

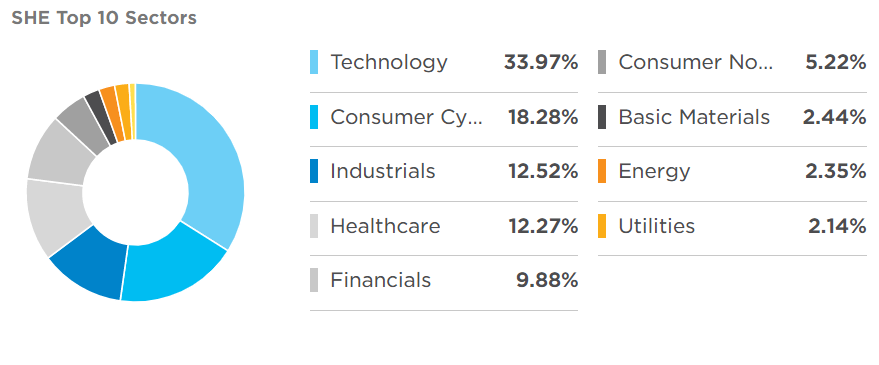

Para detalhar um pouco mais, hoje a maior exposição do ETF SHE está em tecnologia (33,97%), seguida por consumo cíclico, bens industriais, saúde, setor financeiro, consumo não-discricionário, materiais básicos, energia e utilities, conforme abaixo:

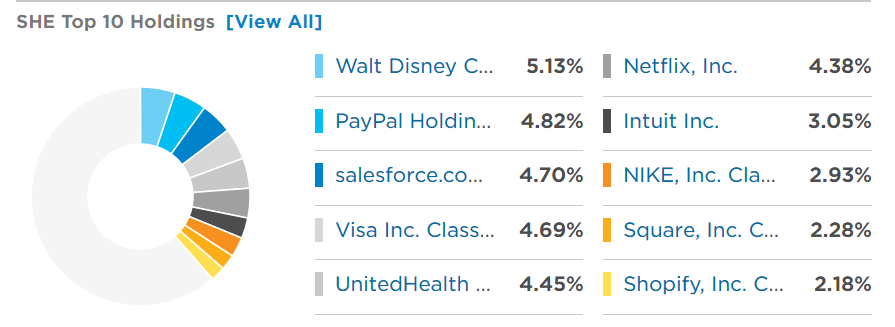

Já entre as empresas, Walt Disney tem maior participação (5,13%), seguida pela PayPal (4,82%) e pela Salesforce, de software. Essas informações podem ser acompanhadas com detalhes nesse site (em inglês).

Como vocês podem imaginar, a resposta ao lançamento desse fundo por muita gente foi de ceticismo. “Besteira esse mimimi de gênero”, ouvimos. “Não faz diferença ter só homem na liderança”, insinuaram.

Céticos e céticas, saibam que, um ano depois, o Trend Lideranças Femininas vai muito bem, obrigada.

Entre o lançamento, em setembro do ano passado, e esse primeiro aniversário, a rentabilidade do fundo foi de 34,8%, contra 33,6% do Trend Bolsa Americana e 13,9% do índice Ibovespa.

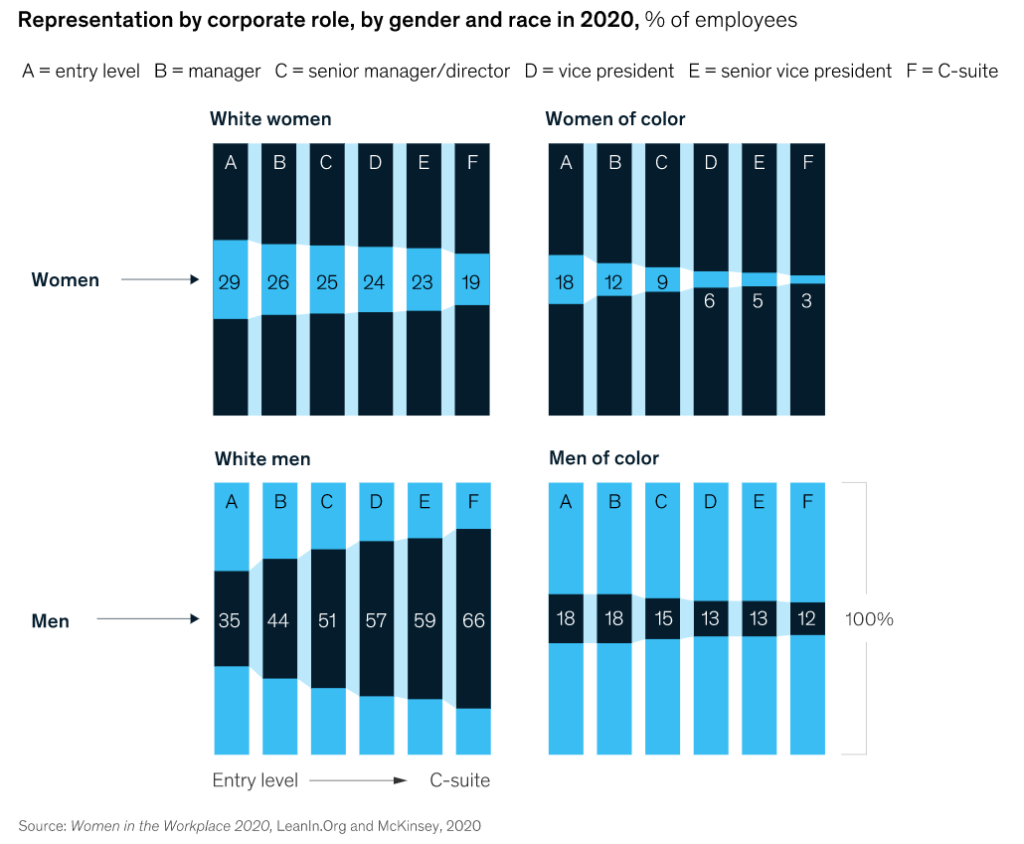

Esse desempenho nem deveria ser novidade: já está mais que comprovado que investir em diversidade traz resultados financeiros. Na América Latina, um estudo da McKinsey mostrou que empresas com pelo menos uma mulher no quadro executivo têm 50% mais chance de aumentar a rentabilidade e 22% de crescer a média da margem Ebitda. Em outra pesquisa mais recente (2020), a mesma Mckinsey mostrou que empresas no quartil superior em diversidade de gênero nos cargos executivos (ou seja, as 25% melhor posicionadas) têm 25% mais probabilidade de apresentar lucros acima da média do que as do último quartil.

Mesmo assim, abaixo você pode ver que a representatividade de mulheres e, especialmente, pessoas não-brancas em cargos de liderança está muito aquém do esperado (números dos Estados Unidos):

*A = empregos de entrada B = gerentes C = gerentes sênior/diretoria D = vice-presidente E = sênior vice-presidente F = C-Level (CEO/presidente, por exemplo).

Aliás, aproveitando esse gancho, termino esse texto com uma pergunta: quanto tempo vai demorar para falarmos mais sobre negros e negras em cargo de liderança também?