- As incertezas sobre a economia brasileira cresceram bastante no último mês, trazendo uma bela onda de volatilidade para o mundo dos investimentos – na bolsa, na renda fixa, no câmbio.

- Neste cenário mais incerto do que a explicação por trás dos looks do MetGala desse ano, nossas novas projeções refletem uma realidade com real fraco, inflação alta, Selic respondendo à altura, e PIB crescendo menos no ano que vem.

- Mas, não entre em pânico! O Guia da Rico para Mercados Voláteis veio aqui para te ajudar! Nele, contamos “tim tim, por tim tim” como investir no momento atual. Spoiler: diversificação de ativos e geografias são o começo e o fim dessa jornada intergaláctica.

Chegamos a aquele tão esperado dia do mês: não, não estou falando do dia de pagamento, ou do dia que resolvemos começar aquele regime ou aquela meta de ler 20 livros até o final do ano – dessa vez, vai rolar! Estou falando do dia que os “economista pira”, vira a noite rodando modelos, e encontrando o título perfeito que acompanha a tão esperada…revisão de cenário macroeconômico!

Calma, não é todo mês que revisamos tudo o que vai acontecer na economia, deixando todos vocês “pirando junto”. De fato, é comum que mensalmente analistas de economia parem para dar uma olhada no seu cenário, com base nos dados que foram divulgados ao longo do mês anterior, e concluam se é preciso (ou não) alterar algumas das premissas e expectativas. Como, por exemplo, quanto a economia deve crescer no ano, ou qual será o patamar da inflação e da taxa básica de juros (a Selic) no final do ano.

Pois bem, sem mais delongas, vamos ao que interessa:

O que os investidores devem ficar de olho sobre a economia nos próximos meses?

Como contamos pra vocês por aqui, embalados pela ansiedade da Geração Z, as incertezas sobre a economia brasileira cresceram bastante no último mês.

Isso aconteceu principalmente diante do aumento do risco fiscal e de incertezas políticas – a volatilidade que vimos depois das manifestações de 7 de setembro tá aí pra ilustrar como o “respira, segura a ansiedade, e diversifica” tem se provado a melhor #ficaadica do ano.

Além disso, a falta de chuvas nessa irônica tempestade perfeita aumentou os riscos de uma crise energética – com alta no custo da energia afetando o consumo e a produção, e ameaçando impactar a recuperação da nossa economia.

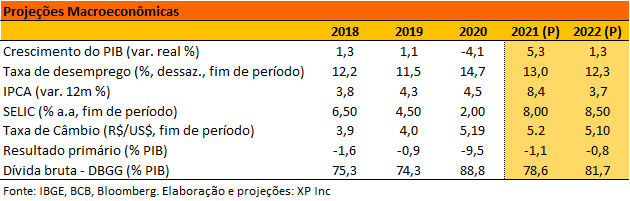

Neste cenário mais incerto do que a explicação por trás dos looks do MetGala desse ano, o real sofre. Ou seja, o dólar sobe, refletindo o aumento da percepção de risco sobre os ativos brasileiros (quer entender mais o que move o dólar? Clica aqui!). Assim, elevamos nossa projeção da taxa de câmbio de 4,9 para 5,2 reais por dólar no final deste ano. Para o final de 2022, ajustamos de 4,9 para 5,1. Sim, nosso pãozinho francês, a gasolina (o busão, o Uber..)e a viagem pra onde quer que seja o destino dos sonhos “Z” deve seguir mais caros.

O dólar mais caro se une a pressões sobre os preços já em andamento na economia, como o impacto das commodities na lua, a falta de insumos industriais (de peças de carros a dobradiças de metal) e a própria retomada da atividade – já voltou pra manicure e viu que está mais caro?

Ou seja, a pressão sobre a inflação corrente está se mostrando mais persistente e disseminada. Assim, vemos a inflação chegando a 8,4% no final deste ano.

Mas nem tudo está tão perdido quanto eu tentando achar referências sobre “onde andam, o que comem, o que ouvem” membros da geração Z, dado nossa temática mensal. A alta mais intensa da taxa Selic deve compensar os efeitos da inércia inflacionária (em outras palavras, “tá tudo caro, vou aumentar meu preço, mesmo que não tenha nada a ver com esses aumentos aí de comidas, peças de carro…”), e do dólar mais alto. Assim, a inflação deve perder força ao longo do ano que vem, chegando a 3,7% no final do ano.

Alta mais intensa da Selic? Sim! A tal da inflação pressionada nesse ano, além de toda incerteza fiscal (o risco fiscal aqui, de novo!), nos levou a elevar a projeção de taxa Selic para 8,00% até o final desse ano, chegando a 8,50% no começo do ano que vem. Depois disso? Com a inflação controlada, vemos a Selic começando a cair novamente daqui um ano, chegando ao seu patamar neutro (lembra, aquele que nem estimula nem desestimula a atividade econômica?), em 6,5% quando eu estiver comemorando meu 33º aniversário (gente, chocada!). Ah sim, para vocês que não sabem minha idade, isso seria no início de 2023.

Finalmente, e a atividade econômica? O tal do PIB, que é a soma de tudo o que produzimos por aqui, e impacta nossos investimentos também? Em meio a tantas incertezas políticas e fiscais (que mexem com a confiança dos investidores, dos produtores, dos consumidores…), e com os juros mais altos para desacelerar a alta de preços, reduzimos a projeção de crescimento do PIB em 2022, de 1,7% para 1,3%. Para 2021, mantemos a expectativa de elevação de 5,3%.

E meus investimentos nisso tudo?

Como você deve ter notado, a palavra mágica desse mês na economia é: incerteza. Com a proximidade das eleições e dado o cenário político sempre imprevisível, essa incerteza (que é melhor miga da volatilidade) deve seguir com a gente para os próximos meses – muitas vezes, levando a Bolsa junto.

Além disso, a Selic e a inflação mais altas mudam algumas perspectivas sobre investimentos.

Mas, calma GenZ, não entre em pânico! O Guia da Rico para Mercados Voláteis veio aqui para te ajudar! Nele, contamos “tim tim, por tim tim” como investir no momento atual. Spoiler: diversificação de ativos e geografias são o começo e o fim dessa jornada intergaláctica (clique no link para entender a piada).

*Por Zé Rico, Analista Técnico da Rico

Fala caro leitor, tudo bem? Já ouviu falar no podcast chamado “Rico na Bolsa”? É o podcast da Rico voltado para o universo de renda variável, apresentado por Zé Rico e sempre trazendo um convidado especial para explorar um determinado tema dentro do assunto.

Nesse primeiro episódio, discutimos sobre minicontratos, especialmente sobre mini-índice e mini-dólar.

Explorou-se o valor, ou seja, o percentual de valor do mini em comparação ao contrato cheio, a margem, liquidez, histórico – nesse último aspecto contando com uma contribuição muito importante do convidado Zé Goes, analista CNPI da Rico, que desempenhou o papel de Market maker em relação aos minicontratos de índice, entre outros assuntos.

Ainda, tivemos a participação especial do analista CNPI Evandro Lima, que trouxe muito conhecimento em relação à tecnicidade dos minicontratos.

Depois de saber disso, o que você ainda está fazendo aqui lendo esse texto que não clicou no link para conferir esse episódio imperdível do Rico na Bolsa?

Te espero lá, abraços.

Na obra de Douglas Adams, o Guia do Mochileiro das Galáxias é o livro essencial para viajantes intergalácticos, e leva impressa na capa, em letras “garrafais e amigáveis”, a frase não entre em pânico. É essa a mensagem que nós, da Rico, queremos passar a você, que investe, nesse texto.

Estamos vivendo num contexto de incerteza no mercado. Quem leu o livro de Adams deve se lembrar do gerador de eventos improváveis, ou da improbabilidade infinita, que cria várias situações impensáveis ao longo da saga. Pois bem, o cenário se tornou tão imprevisível quanto uma viagem pelo universo com a somatória entre riscos fiscais, políticos (as eleições vêm aí), inflacionários e (ainda) sanitários, em meio à pandemia. No caldo, temos o vaivém das discussões entre os três poderes da República, como vimos nas últimas semanas.

Só para colocar mais um ingrediente nessa receita, estamos presenciando um ciclo de aperto monetário (aumento da taxa básica de juros, a taxa Selic) desde março desse ano, que trouxe a Selic de 2% em fevereiro de 2021 para os atuais 5,25%. Vale lembrar que não vivíamos um ciclo de subida dos juros desde abril de 2013, quando a taxa Selic estava estabilizada no até então menor patamar mínimo histórico de 7,25%.

Confira aqui um guia completo para investir no momento atual.

- Inflação atinge passa de 9,6% em agosto, ficando acima do esperado por analistas.

- A alta é puxada em parte por movimentos exógenos (como clima) e internacionais (como commodities na lua). Mas o “made in home” também impulsiona preços, como a incerteza política que eleva o dólar.

- As pressões devem continuar pra esse ano, reduzindo gradualmente no ano que vem, que contará também com uma taxa Selic mais alta.

- Mas temos como proteger nossos investimentos dos preços altos! Te contamos tudo por aqui.

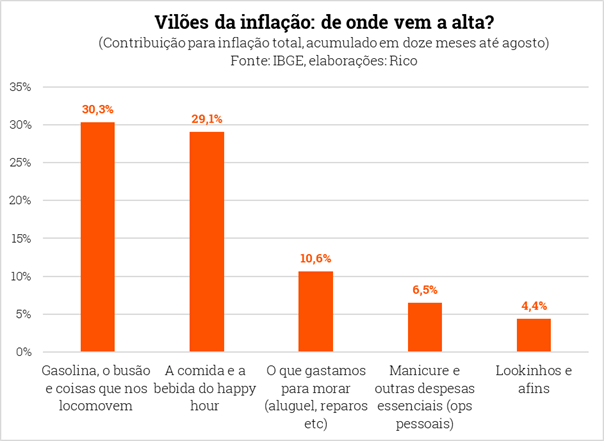

A inflação atingiu 9,68% no acumulado em doze meses até agosto, após alta de 0,87% no mês. O resultado do IPCA (principal índice de inflação ao consumidor do país) veio acima do esperado por analistas de mercado, atingindo a maior alta desde fevereiro de 2016.

A alta foi puxada puxado especialmente por combustíveis (especialmente gasolina), mas também pela volta mais forte do que o esperado da inflação de serviços, como alimentação fora de casa, e de produtos industriais, como roupas e veículos.

A surpresa de agosto eleva ainda mais as preocupações sobre a trajetória dos preços no ano, influenciadas tanto por fatores exógenos e internacionais, quanto “made in Brazil”.

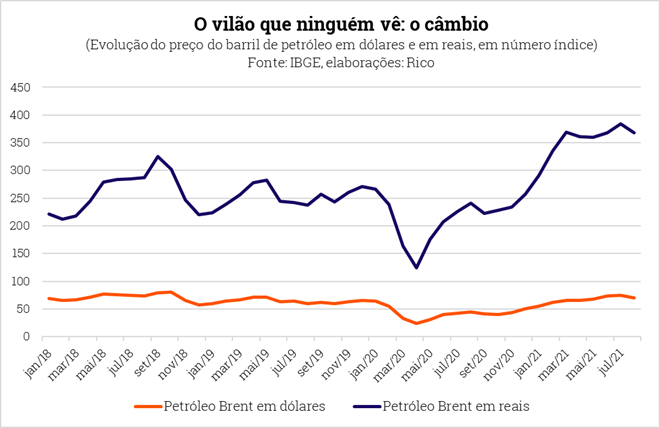

Do lado dos movimentos exógenos (ou seja, não relacionados ao mercado ou economia), a falta de chuvas e o frio excessivo em regiões do país afeta plantações, elevando preço de alimentos, e os reservatórios – afetando o preço da energia. Já entre os fatores que marcam a retomada da economia global, temos a crise de oferta e aumento de preços de insumos industriais, que pesam sobre a produção de bens como veículos e móveis, não somente no Brasil como no mundo todo. Além disso, temos o preço de commodities ainda em elevado patamar, como o petróleo (cujo preço do barril segue acima de US$ 70 no mercado internacional).

Do lado doméstico, a retomada da atividade econômica passa a ser acompanhada pelo receio dos preços altos, fazendo com que serviços (não necessariamente relacionados aos movimentos destacados acima) comecem também a pressionar a inflação corrente. Sabe aquele prestador de serviços que não teve nenhum insumo que utiliza afetado pela alta de preços, mas vê a clientela voltando e o feijão subindo? Pois é. Esse movimento é o tal do contágio dos preços altos na economia.

Adicionando ao caldo de tudo isso, o dólar alto entra como o “toque final” , empurrado pelo clima de crescente incerteza política, e pressionando muitos dos preços na economia – de alimentos a insumos industriais e produtos finais (importados). Em outras palavras, o real desvalorizado acaba fortalecendo ainda mais movimentos ligados a retomada econômica, a desequilíbrios ainda vigentes por conta da pandemia, e a movimentos globais como a alta de commodities. Chegou caro por aqui? Fica mais caro ainda.

E para frente, o que o investidor precisa ficar de olho?

Essas pressões devem seguir presentes nos próximos meses, especialmente no curto prazo. Por isso, elevamos a nossa projeção para a inflação no final do ano para 8,4%.

Por outro lado, boa parte das forças que estão com a bola toda agora deve perder força ao longo do ano que vem (commodities caindo no mercado internacional, questões climáticas normalizando por aqui), reduzindo a pressão sobre bens e serviços, como alimentos e energia. Ao mesmo tempo, o Banco Central segue bastante atento a tudo isso, e já deixou claro que elevará a taxa Selic nos próximos meses, com o objetivo de trazer a inflação de volta para a meta. Assim, vemos a inflação gradualmente perdendo força no ano que vem, terminando o ano em 3,7%.

Dito isso, a inflação alta seguirá no radar como fonte de preocupação para a economia, e investimentos que protejam a carteira do investidor da alta dos preços se tornam ainda mais importantes. Títulos de renda fixa atrelados à índices de inflação, como NTN-Bs, ativos reais, como as próprias commodities, e Fundos Imobiliários (atrelados a aluguéis com correção inflacionária) são boas opções nesse momento. Falamos disso tudo, e do que evitar por ora, aqui na Riconnect!

A população mundial cresce mais rapidamente do que os recursos naturais “aguentam”, mas existem empresas e tecnologias em busca de evitar um movimento de escassez irreversível.

Nada melhor para essa reta final de ano que refrescar a mente sobre o tema: no primeiro episódio do Fala, Rico, o podcast do time de análise da Rico Investimentos, falamos sobre esse efeito e mostramos quais são as ferramentas disponíveis no mercado financeiro brasileiro para proteger seu patrimônio da escassez de recursos e, ao mesmo tempo, ajudar a financiar iniciativas “verdes” que visam evitar o pior para o planeta.

É possível investir em água? O que são, afinal, créditos de carbono? O que eu tenho a ver com o lixo gerado pelas empresas que fabricam os itens que eu compro? Tudo isso e muito mais com nossos analistas e os especialistas convidados.

Para escutar, clique no player abaixo. Caso não tenha Spotify, ouça na sua plataforma favorita ou clicando aqui.

por Giant Steps

Na quarta edição da parceria entre a Rico e a Giant Steps, te convidamos a repensar o significado do termo “quantitativo”. Qual é o limiar que divide a gestão quantitativa da tradicional? Ele existe mesmo? Boa Leitura!

Imagine que você foi o inventor do primeiro carro.

É 1896 e você quer comunicar ao mercado sua mais nova invenção que, comparada ao cavalo, é infinitamente melhor. Não adoece, não precisa descansar, não suja as ruas, não come e não bebe água.

Você chama as pessoas mais ricas da cidade e exibe sua mais nova invenção, carinhosamente batizada de “automóvel”.

Resultado provável: “você está louco!”, “cadê o cavalo?”, “e se ele ficar louco e começar e me levar para o lugar errado?”

Qual a chance real de as pessoas abandonarem o confiável meio de transporte da época, que já utilizam por 2.000 anos, por uma geringonça estranha chamada automóvel? Radical demais.

É por isso que o primeiro automóvel foi genialmente batizado de “carruagem sem cavalos”. Foi a forma brilhante que os marketeiros da época usaram para criar uma “ponte” mental entre o que as pessoas estavam acostumadas e uma mudança disruptiva.

Este é o drama que nós vivemos na Giant hoje. A “ponte” do nosso tempo e no nosso mercado é a tal palavra “quantitativo”, que quer dizer… absolutamente nada.

Quantitativo nada mais é que tecnologia. Quando dizemos que o processo de investimento é quantitativo, isto significa apenas que seguimos um processo rigorosamente científico.

O que nós fizemos, na prática, foi sistematizar (e por consequência aprimorar) o processo de escolha dos investimentos.

Como um gestor “tradicional” toma uma decisão de investimentos? O gestor cria uma tese, valida, e então executa. Veja um exemplo (apenas para fins ilustrativos):

Tese: Cenário de PIB crescendo, inflação controlada e juros baixos. O gestor pensa em comprar bolsa.

Validação: Equipe de pesquisa analisa riscos de reversão do PIB, escalada de inflação e aumento de juros. Não encontra nada relevante.

Execução: O trader manualmente acessa o mercado e compra bolsa.

Quando o macro vira quant

Em um dado momento o gestor percebe que não precisa mais de um ser humano para apertar um botão para executar a operação. Ele contrata um software que emite as ordens automaticamente. O fundo passa a ser quant?

Em um dado momento, para validar a tese, o gestor usa uma HP para calcular o preço justo de uma ação. O fundo passa a ser quant?

E se ele usasse o Excel, ao invés da HP? E se ele usasse o Python (uma linguagem de programação), ao invés do Excel? E se ele usasse um software de inteligência artificial, ao invés do Python?

Quando o fundo passa a ser Quant? Onde está a fronteira entre Quant e não-Quant?

Na verdade, como você já deve ter percebido, “Quant” é apenas o uso de tecnologia para maximizar o potencial de análise de um ser humano. O gestor sempre estará lá para criar e direcionar as estratégias. Mas se ele estiver sozinho, apenas limitado à sua leitura manual, quão eficiente ele realmente será na seleção e compra de bons ativos?

Dizer que um fundo é quantitativo é o mesmo que dizer que comprou um carro que tem rodas – não significa nada.

Todos os fundos são, em maior ou menor grau, quantitativos. A diferença é apenas a intensidade do uso da tecnologia.

É o mesmo caso das Fintechs. O que é uma Fintech? Uma instituição financeira que usa tecnologia? Neste caso os grandes bancos do país são as maiores Fintechs.

Cuidado com palavras que estão na moda. Muitas vezes, na prática, elas não querem dizer muita coisa.

O novo e melhorado processo de gestão

Se a tecnologia existe, por que não fazer uso dela?

Voltando no exemplo de investimento, vemos dois modelos distintos:

Gestão tradicional

Tese: Olha o PIB, inflação e Juros atual. Usa a experiência para lembrar do passado.

Teste: Não testa

Execução: Manual

Gestão tecnológica

Tese: Equipe de dados levanta todos os indicadores macro e microeconômicos de diversos países e cruza esses dados com os preços dos ativos de mercado para identificar como um indicador afeta o preço de mercado.

Realiza análises estatísticas para encontrar outros indicadores, além daqueles que tinha pensado que impactaram os preços dos ativos.

Teste: Equipe de gestão valida a tese para o cenário brasileiro, com base em testes estatísticos e cruzamento de informações com outros países para verificar a validade da tese em mercados distintos.

A equipe também faz análise prospectiva das variáveis para banco de dados sintéticos para validar poder de previsibilidade dos indicadores selecionados.

Execução: Equipe de tecnologia, munida de servidores colocados diretamente no prédio da B3 e recebendo todas as ordens colocadas na bolsa de valores, liga o modelo executor de ordens que recebe as informações econômicas e instantaneamente emite ordens para o mercado de forma a montar as posições corretas seguindo os limites de risco do fundo.

O sistema de execução é baseado em técnicas de inteligência artificial que minimizam o impacto das ordens no mercado e os custos de transação.

Qual sistema parece mais confiável?

Duas coisas são importantíssimas:

1 – Note que a tese de investimentos não surgiu “sozinha”. Não foi um “robô”, ou uma máquina autoconsciente, que criou. Um ser humano, assim como qualquer gestor tradicional, teve uma ideia de investimento, e criou uma hipótese sobre o funcionamento do mercado a partir dela.

2 – Supondo um gestor que não queira usar tecnologia. Seria viável para um ser humano calcular todos os dados de PIB, inflação, juros e bolsa de mais de 20 países e milhares de empresa, todos os dias?

Cuidado para não enganar a si mesmo

“Não gosto de fundos que utilizam tecnologia (a partir daqui a palavra “Quant” está banida) porque não dá pra saber o que estão fazendo.”

Vamos desconstruir esse pensamento.

Você espera de um gestor profissional que ele atue no mercado financeiro de forma racional, correto? Se um gestor se deixa levar por emoções em momentos de tensão, não é um bom gestor.

Portanto concorda que ações tomadas com base em emoção são prejudiciais, ou pelo menos arriscadas, ao fundo.

Se o gestor segue um modelo racional de investimento, ele necessariamente segue um processo, mesmo que mental.

Neste caso, quem segue um processo padrão melhor, um ser humano ou uma máquina?

Aí você argumenta: “Mas num momento de stress a máquina não tem a intuição do ser humano!”.

Vamos pensar nisso mais a fundo.

Em um momento de stress, existem duas rotas possíveis a seguir: 1) seguir os limites de risco estabelecidos em processo anterior ao evento e sair das posições que ultrapassam esses limites; ou 2) acreditar que sua intuição é mais forte e que, neste momento, faz sentido continuar nas posições pois o mercado está irracional e vai voltar ao normal.

Podemos montar uma lista (bem) longa dos gestores que quebraram acreditando na segunda opção.

A lista dos que quebraram seguindo a primeira opção está vazia.

O grande risco é que a lista dos que não quebraram e seguiram a própria intuição tem um apelo emocional gigantesco para nós seres humanos. O que me leva ao próximo ponto: nosso vício por boas histórias.

Story telling

Se você ainda não investe em fundos que utilizam alta tecnologia, uma das explicações é que talvez o que mais te incomoda é a falta de história.

O software do nosso cérebro humano roda através de histórias. Nosso diálogo interno roda contando histórias para nós mesmos (leia o último livro do Harper).

Isto tem um enorme perigo envolvido pois acabamos acreditando nas histórias que contamos para nós mesmos, mas isso é assunto para outro post. Por enquanto, saiba apenas que nós, como seres humanos, temos um enorme viés de gostar de histórias.

É muito inspirador ouvir histórias dos gestores que tiveram sangue frio de segurar posições perdedoras e acabaram ganhando milhões, mas, infelizmente, a cada 1 gestor que conseguiu fazer isso, outros 20 quebraram com posições opostas. Além disso, esse gestor que teve sucesso, se continuar a agir dessa forma, invariavelmente vai se deparar com o mesmo destino dos outros 20.

Tome muito cuidado com aquela história do investidor que “comprou Forjas Taurus a R$ 1,30 e vendeu a R$ 13 depois de 6 meses”.

Nós seres humanos adoramos histórias, ainda mais aquelas nas quais o herói vence no fim. Mas você prefere ter uma história ou ter dinheiro?

Laio Santos, CEO da Rico está há 10 anos na XP Inc., empresa onde ele fez a primeira entrevista de emprego da sua vida. Aos 23 anos de idade ele já liderava dezenas de pessoas – mas isso não significa que ele ache uma boa ideia ser líder muito jovem.

Para ele, que participou do Coffee & Stocks Sextou da semana passada, não é necessário buscar trabalhar com o que se ama, mas também não dá para esperar ser bom em algo, trabalhar e só depois fazer algo que traga felicidade. A sua experiência com isso foi o sonho de morar em Nova York: ele descobriu que tinha essa vontade e trabalhou muito, com muito afinco, para ser transferido pela XP (o que aconteceu em 3 anos).

Sobre o mercado brasileiro, ele vê muito potencial de crescimento, mas faz um alerta a quem vai com muita sede ao pote e especula com uma parcela muito alta do patrimônio: cuidado com as certezas.

Assista ao programa completo abaixo.

Foi aprovada na Câmara uma versão da Reforma do Imposto de Renda com novas alterações sobre o texto que mencionamos no último Insight em que falamos sobre o tema.

O grande destaque dessa vez foi a retirada do limite para declaração simplificada, mas outras mudanças também chamaram a atenção – e podem impactar seus investimentos. São elas que trazemos a seguir.

Sempre lembrando que, enquanto estiver em tramitação, a proposta segue sujeita a mudanças. Ou seja, continue de olho aqui na Riconnect para saber o que efetivamente deve ser aprovado no fim das contas!

Sem limite para simplificada

Gerou muito burburinho a proposta de limitar a renda para declaração simplificada a quem tem menos de R$ 40 mil por ano em rendimentos tributáveis. Bom, isso caiu.

Mas nem tudo ficou igual ao que é hoje. Com a mudança, o desconto simplificado deixa de ser limitado aos atuais R$ 16.754, e passa para R$ 10,5 mil reais.

O que muda na sua vida? Pode ser que você pague mais impostos. Isso vale para pessoas com renda acima de R$ 40 mil, mas sem muitas despesas de dedução (como educação e saúde), já que o limite de desconto simplificado vai diminuir. De todo modo, a regra anterior significava ainda mais impostos, então o saldo é positivo para o seu bolso.

Mais isenção

O texto do relator propõe uma elevação da faixa de isenção de imposto de renda, ou seja, mais brasileiros vão ficar isentos. As demais faixas do IR vão ser reajustadas em 13%. Isso significa que as pessoas físicas, de uma forma geral, vão pagar menos imposto.

Por isso, pode ser que você passe a pagar mais imposto, mas isso não é a regra geral.

Menos imposto sobre dividendos

No dia seguinte à aprovação do texto, foram votados os destaques. O único que passou talvez faça você respirar com mais alívio — a redução da alíquota sobre dividendos, de 20% previstos anteriormente para 15%.

“Prefiro zero”, você pode me dizer. Mas a verdade é que, como mencionamos em outros conteúdos, esse imposto já existe em muitas partes do mundo e nem por isso as empresas deixam de remunerar seus acionistas! Algumas delas talvez passem a reinvestir seus lucros, crescer e acabar valorizando mais na bolsa no longo prazo. Ponto para essas. E pode esperar novidades em recompras de ações, por exemplo.

Explicando melhor: além da distribuições de dividendos e JCP, as companhias têm outra ferramenta para recompensar investidores que é a recompra de ações, que diminui o número de cotas em circulação e tende a valorizar os preços dos ativos.

E nos fundos de investimentos? Em um primeiro momento, assombrou algumas pessoas a intenção de tributar os dividendos recebidos por fundos de investimento pelas ações em que aplicam, além da taxação de dividendos distribuídos diretamente pelas companhias. Essa alíquota, inicialmente em 20%, agora, foi retirada do texto, mantendo o foco da tributação nos cotistas do fundo e não nos seus ativos. No caso dos fundos de ações, por exemplo, os cotistas são tributados em 15% no momento do resgate. Mais simples, né?

Impostos para empresas

O imposto de renda para empresas (IRPJ) diminuiu, mas a tributação total aumentou. Hoje por volta de 34%, a carga tributária total para grandes empresas (caso das empresas que são listadas na Bolsa) poderia ser elevada a 37%, segundo a proposta do relator (somando a tributação sobre dividendos em 15%).

Para você, pequeno empresário, isso não muda nada! Participantes do Simples e empresas com lucro presumido — que ganham até R$ 4,8 milhões de faturamento por ano –, vão ficar isentas.

E as ações?

O fim do JCP e do imposto sobre os dividendos tendem a ser negativos para as empresas (principalmente as mais maduras, que distribuem lucros), podendo não ser suficientes para compensar o corte no IRPJ.

O time de ações da XP calculou uns meses atrás que o fim do JCP teria um impacto negativo de cerca de 6% no lucro líquido agregado de todas as empresas sob a cobertura dos analistas. E com um corte de impostos de 12,5%, como foi proposto pelo relator, seus resultados financeiros aumentariam 6%. Em outras palavras, o efeito líquido dessas duas medidas deveria beneficiar as ações brasileiras. Porém, isso não seria regra, com algumas empresas mais ou menos afetadas por essas mudanças na tributação. Por enquanto, não está claro qual será o impacto da reforma nos resultados das empresas e no saldo fiscal do governo.

Relembrando outros pontos do texto

Come-cotas: a antecipação do recolhimento do imposto de renda em alguns tipos fundos atualmente ocorre duas vezes ao ano, nos meses de maio e novembro. Pelo novo texto, o passaria a ser recolhido somente uma vez ao ano, no mês de novembro. As alíquotas do come-cotas se mantiveram as mesmas, 15% ou 20%, a depender do prazo médio dos ativos que esses fundos detêm, longo prazo ou curto prazo, respectivamente. Vai ficar mais barato para você, portanto.

Ainda sobre fundos: existe a previsão de alterar o percentual mínimo que os Fundos de Ações devem manter investidos em ações e demais ativos equivalentes para serem classificados como FIA. Esse valor passaria do mínimo de 67% (atual) para 75% (proposto). Essa será a condição para que esse tipo de fundo possa oferecer aos seus cotistas a tributação a uma alíquota única de 15% somente no momento do resgate.

Também foi mantida a previsão de que os Fundos de Participações (FIP) deverão recolher 15% de imposto quando realizarem a venda com lucro de qualquer investimento nas empresas investidas, mesmo que esses recursos não sejam ou tenham sido distribuídos aos cotistas.

O que ainda pode mudar?

Muita coisa! O texto ainda precisa ir para o Senado e, no meio do caminho, há, sim, espaço para mudanças. Justamente por isso, reiteramos: não tome decisões de investimentos com base apenas no que foi proposto até agora.

- Você já parou para pensar o que é aquele tal de PIB, que tanto se fala?

- O Produto Interno Bruto é a soma de tudo o que produzimos, e o mais próximo para ilustrar a riqueza de um país.

- O PIB impacta seus investimentos por meio do crescimento da economia e da visão de investidores de quão arriscado é investir por aqui.

- Mas o PIB sozinho não faz nada! Por isso, fica a dica: inspira, respira, leia os conteúdos da Riconnect, e diversifica.

“O PIB do Brasil caiu 4,1% em 2020”. “O PIB brasileiro subiu 1,4% em 2019”. “Nos Estados Unidos, o PIB cresceu 3,0% em 2018”. Tenho certeza que você já leu ou ouviu notícias / análises sobre a evolução e o comportamento do PIB do Brasil e de outros países do mundo pelo menos alguma vez na vida.

De fato, o quanto a economia de um país cresce de um ano para o outro costuma chamar bastante atenção em contextos dos mais distintos: discussões eleitorais, análises de mercado, estudos sobre pobreza e desenvolvimento econômico.

Mas você já parou pra pensar o que isso significa? Afinal, o que é o PIB, essa famosa sigla que sabemos que é importante, mas não necessariamente sabemos o que consegue nos dizer sobre a economia? E ainda, como tudo isso impacta nossos investimentos?

O que é PIB (Produto interno bruto)?

O PIB é a soma de tudo o que produzimos:

PIB = C + I + G + (X – M)

Onde: C é consumo; I é investimentos; G é gastos do governo; e (X -M) é exportações menos importações. Ok, entendido? Podemos encerrar?

Brincadeira! Não se preocupe, essa sopa de letrinhas aí em cima é só para ilustrar que o Produto Interno Bruto (ou seja, o famoso PIB) nada mais é do que a soma de diversos fatores presentes na economia, como consumo das famílias (meu, seu e de todo mundo), gastos do governo (com saúde, educação, previdência, salários de servidores, etc) e investimentos.

Isso quer dizer que a manicure que eu fiz na semana passada, entra no PIB? Sim! O carro ou o armário produzidos em fábricas entram no PIB? Sim! O dentista, o professor de escola pública, a cirurgia do SUS ou eu, aqui, produzindo conteúdo para a Rico; entram no PIB? Sim!

Aqui, vale destacar um ponto importante. Nada é contabilizado duas vezes no PIB.

Assim, na produção de um carro, o cálculo final do PIB não incluirá a roda, o motor e cada porta, separadamente, para depois contabiliza-los de novo quando o carro estiver finalizado – pronto para ser comprado por uma empresa de locação e depois alugado por um Uber (porque, afinal, quem compra carro hoje em dia, não é mesmo, Gen Z?). E sim, cada item produzido será contabilizado apenas uma vez.

Como o PIB é medido?

O PIB mede nossa riqueza em espaços de tempo.

Assim, podemos concluir que o PIB representa o fluxo de tudo o que produzimos na economia de bens e serviços. Falamos em fluxo, porque o PIB mede a riqueza de determinada economia em um espaço de tempo. Ou seja, ao longo de um período – como um ano, um semestre, um trimestre ou um mês.

Por exemplo, no início do texto dissemos que a economia brasileira contraiu 0,05%. Isso significa que a soma do que foi produzido entre abril e junho desse ano caiu 0,05% em relação ao que havia sido produzido entre janeiro e março. Ou ainda, que a economia cresceu 12,4% no período entre abril e junho do ano passado e abril e junho desse ano (um ano) – o que faz sentido, dado que a economia contraiu muito no segundo trimestre do ano passado, devido à pandemia.

E por que não falamos sobre o estoque do PIB? Ou seja, quanto o Brasil acumulou de riqueza em produção de bens e serviços ao longo de toda sua história? Porque seria bastante difícil calcular esse montante.

Imagine só, como você faria para calcular quantos cortes de cabelo acumulados na história, que entrariam na contabilização de serviços? Qual seria o “estoque de cortes de cabelo”, e como todo esse cabelo ainda estaria ali, “estocado”? Além de não ser um resultado preciso, seria ainda mais complexo fazer essa comparação de estoque de bens e serviços produzidos entre países.

Vale lembrar que o PIB também não contabiliza questões como desigualdade social e de oportunidades, de cunho ambiental ou social. Por isso, nunca deve ser usado como único fator de comparação entre países, ou de nível de desenvolvimento econômico de um país.

Como o PIB impacta seus investimentos?

Agora que já ficou tudo muito claro sobre o que é esse tal de PIB, vamos à grande plot de todos os textos aqui da Riconnect: como essa soma de bens e serviços impacta o meu, o seu, o nosso dinheiro?

Essa reposta pode ser mais fácil do que parece. Um dos principais impactos do PIB nos seus investimentos se dá por meio daquele tema que eu mais adoro: a economia.

De maneira bastante simplificada, com uma economia crescendo, as empresas poderão ter mais oportunidades para crescerem também, aumentando investimentos, contratando mais funcionários, contribuindo para mover a economia e levar a mais crescimento econômico – e assim por diante, em um ciclo positivo. Normalmente, maior crescimento leva a maiores retornos ao investidor.

Além disso, uma performance positiva da economia também acaba impactando a precificação de outros ativos do país, de maneira indireta, por meio da percepção de risco em relação ao país. Ou seja, se tivermos perspectivas positivas de crescimento, investidores verão menores riscos em alocar seu dinheiro por aqui. Dessa forma, isso acaba impactando fatores como os juros, o câmbio e o mercado de renda fixa.

Bolsa não é PIB!

Mas, isso significa que toda vez que a economia crescer, seus investimentos só irão crescer, e vice-versa? Não necessariamente!

Primeiro, porque a bolsa e o mercado de capitais brasileiro ainda representam pouco da economia do país como um todo. Para se ter uma ideia, a B3 tem 400 empresas listadas para negociação, enquanto temos mais de 19 milhões de empresas. Nos EUA, há mais de 3 mil.

Ou seja, não serão todos os setores que podem crescer ou contrair em determinados períodos que estão sendo precificados em ativos na bolsa, títulos de renda fixa ou outros ativos.

Segundo, porque nem tudo que impacta a performance de uma empresa ou a precificação de um título vem do cenário macroeconômico, muito menos apenas daquilo que está refletido no crescimento do PIB.

No caso das empresas, sabemos que diversas outras questões, como estratégia de negócios, nível de endividamento e posicionamento no mercado impactam tanto quanto o cenário macroeconômico em que elas se inserem.

Ou seja, apesar de ser importante, o movimento do PIB não é o único determinante da performance de empresas e, consequentemente, do retorno de suas ações/dividendos.

Da mesma maneira, o crescimento do PIB não é o único determinante de movimentos em ativos como o dólar e a curva de juros.

Como vimos aqui, o risco fiscal e o ambiente político, por exemplo, muitas vezes acabam por ser os principais determinantes da valorização/desvalorização da nossa moeda, e de como os investidores precificam o risco de financiar o Brasil – balançando todos os nossos investimentos no Tesouro Direto, por exemplo.

Em suma: você deve se importar com o PIB para a sua vida e seus investimentos? Sim! Eles são o único fator determinante disso tudo? Não! Como sempre em economia…depende!

Por isso, fica a dica: inspira, respira, leia os conteúdos da Riconnect, e diversifique seus investimentos, entre classes de ativos e entre geografias – sempre de acordo com seu perfil e objetivos.

*Por Danniela Eiger, analista de varejo da XP Investimentos

Hoje eu estou passando aqui para contar para vocês sobre a Multilaser.

Muito provavelmente você deve conhecer apenas uma parte dessa empresa. Você sabia que ela tem em torno de 5mil produtos diferentes em diversas categorias (inclusive pet) e opera com várias marcas, tanto próprias como multinacionais como Toshiba, Nokia e Fisher-Price?

Nós publicamos um relatório essa semana (clique aqui para dar uma olhada), onde iniciamos cobertura das ações da companhia (MLAS3) com recomendação de Compra e preço alvo de R$15,0.

Nossa visão positiva está baseada em 4 principais pilares:

- Sólido posicionamento de mercado, sustentado por um portfolio amplo e diversificado, atuando em quatro grandes categorias (acessórios de TI e escritório, eletrônicos, casa e lazer) a preços bastante competitivos (tem uma análise do posicionamento de preço de algumas de suas marcas no relatório!).

- Lançamento assertivo e constante de produtos, com mais de 1,3 mil produtos lançados em 2020 e 4 mil desde 2018. Com isso, a companhia saiu de uma receita em torno de R$30 milhões em 2003 (quando o Alexandre assumiu como CEO) para mais de R$3 bilhões em 2020.

- Robusta rede de produção e distribuição de produtos, com mais de 1,5 mil representantes de vendas e profissionais de trade marketing espalhados por todo Brasil que atendem desde pequenos varejistas até os maiores do setor, totalizando 29 mil clientes. Essa estrutura é alavancada por softwares proprietários que não apenas ajudam esses representantes a serem mais assertivos como também cria incentivos para estimular a demanda dos seus produtos (a gente explica direitinho no relatório também!). Como a Multilaser já tem uma estrutura de produção e distribuição que está rodando muito bem, ela consegue ser competitiva desde o 1º dia em novas linhas de produto, o que a gente vê como uma vantagem competitiva.

- Valuation atrativo, com a empresa negociando a um desconto aos seus pares locais e globais. A ação acabou não tendo uma performance positiva desde seu IPO, mas a gente entende que foi motivado por conta da deterioração do cenário macro, que penalizou todos IPOs recentes.

Além desses pontos, acho que é legal comentar que a gente espera que os resultados da companhia sigam sólidos e, inclusive, podemos ter alguns eventos positivos acontecendo em breve (a companhia comentou sobre isso no seu call de resultados) como novas parcerias com multinacionais e novas aquisições.

Se quiser saber mais, dá uma olhada no relatório completo aqui!