- Segundo um estudo da Motley Fool, a Geração Z enxerga risco de uma forma diferente das anteriores, e acredita que ações e opções são mais arriscadas que criptomoedas

- Podemos até ser meio “cringe”, mas nosso papel como profissionais desse mercado é entender risco de uma outra forma e colocar mais números no papel

- Pensando nessas questões e nos riscos que enxergamos daqui para frente, fizemos algumas mudanças nas nossas recomendações de investimento para setembro

- Confira aqui!

Pra quem não sabe, eu sou o representante “GenZ” do time de análise da Rico. Porém, confesso que fiquei surpreso e bem curioso com um estudo que a nossa “QuantQueen”, Júlia Aquino, mostrou em uma reunião:

Uma pesquisa realizada pelo Motley Fool mostrou que a Geração Z enxerga risco de uma forma bem diferente das anteriores: para a turminha mais jovem, investir em criptomoedas é menos arriscado do que o mercado de ações e opções. Talvez eu seja um GenZ meio “cringe” por não ter a mesma visão da galera que nasceu na mesma época que eu, mas acho válido discutirmos melhor o que é risco por aqui.

No mundo dos investimentos, quando vamos decidir o que faz sentido ter em carteira, o risco é uma das primeiras questões a considerar. Não só porque, quando mal calculado, pode gerar danos irreversíveis para seu patrimônio, mas também por dizer muito sobre a eficiência da alocação de recurso.

De forma bem simples, um investimento X numa janela de 12 meses que tenha perspectiva de ganho de 10%, mas com risco de queda de 5% seria menos eficiente que um ativo Y com retorno esperado de 7% mas com chance de perda de 2%, por exemplo, mesmo com uma perspectiva maior de possível retorno.

Isso porque a opção Y remunera o capital do investidor de forma mais eficiente em relação ao risco inerente do investimento do que a opção X.

A situação se torna complexa quando você não consegue entender o valor justo de um determinado ativo, ou seja, fica mais difícil de calcular o retorno esperado. Dessa forma, a eficiência não fica clara e se torna um “ponto cego” para alocação de recursos.

Mercados que apresentam essa dificuldade de leitura se tornam “fézinhas”, ou seja, um investimento que deveria ser realizado com uma parcela pequena do se patrimônio e com recursos que você não se importa de perder, no bom português. É assim que enxergamos categorias como a das criptomoedas, que têm grande volatilidade e pouca visibilidade de retornos potenciais: melhor ser mais clássico nesse sentido do que cometer erros irreversíveis.

Onde investir neste mês?

O tom de cautela, principalmente com o cenário local, ficou claro no nosso texto de ontem. Aqui no Brasil, incertezas ficam em volta da situação fiscal, enquanto lá fora ainda existe uma preocupação com uma possível “quarta onda da pandemia” e o rumo da política monetária nos EUA – ou melhor, se a máquina de dólar vai parar de despejar dinheiro na economia.

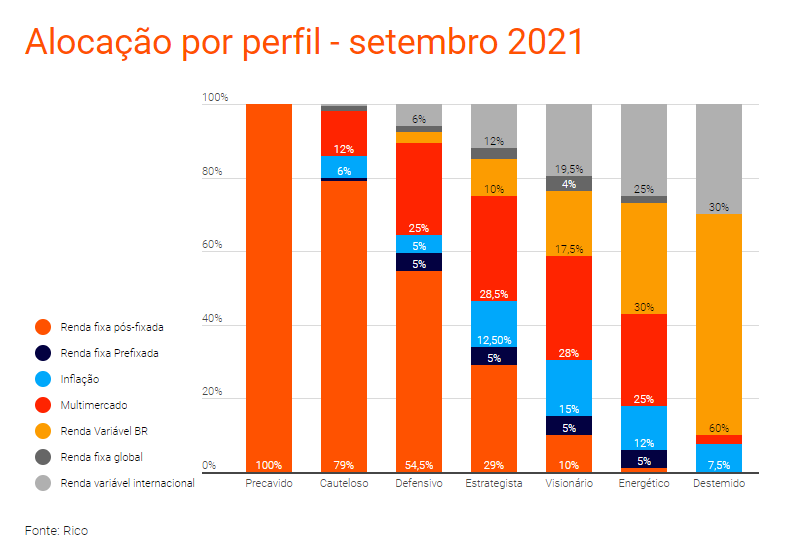

1- Aumenta a proteção contra inflação aí, minha gente: essa foi a categoria que teve maior mudança no mês contra mês, e para cima. Num cenário onde “dá ruim” e os preços disparam, esses títulos de inflação (IPCA+) são os que mais protegem seu dinheiro – por isso aumentamos essas posições.

2- E a bolsa brasileira, vende tudo? Não! Embora a situação macro não esteja um céu de brigadeiro, ainda temos ótimas histórias para serem contadas e gerarem bons resultados: boas empresas com gestão alinhada e ações ainda descontadas que devem ganhar com a reabertura da economia podem ser uma boa pedida. (conheça nossa mini-seleção de ações para investir com a reabertura da economia) Ah, e os bons fundos de ações que fazem gestão profissional nesse mercado também devem capturar essas oportunidades no longo prazo.

3- A grama do gringo é mais verde: ter parcela do capital “fugindo” de riscos brasileiros sempre é bom, isso somado ao fato da reabertura estar melhor endereçada lá fora só melhora essa alocação. A parte dolarizada da nossa exposições em ações internacionais serve como proteção para nossa carteira, uma vez que o dólar costuma performar bem em cenários de maior estresse.

Lembrete importante: não recomendamos a alocação internacional apenas por fugir de riscos brasileiros, mas sim pela perspectiva de risco x retorno que eu comentei no no início do texto. Principalmente em regiões como a Europa, que possuem empresas de qualidade atreladas a velha economia e que acabaram ficando para trás se comparado com demais regiões desenvolvidas (até por isso temos recomendação de investimento em bolsa europeia).

- Economia brasileira fica “em cima do muro” entre abril e junho, mostram os dados oficiais.

- O resultado acabou frustrando as expectativas dos analistas de mercado, e a inflação alta pode ser vista como um dos principais vilões da vez.

- Alteramos nossa projeção de crescimento para 5,3%, mas ainda vemos a economia recuperando na segunda metade do ano.

- Para o investidor, o PIB não deve mover muito os mercados, que seguem mais preocupados com o risco fiscal e discussões em Brasília – nos lembrando do principal risco no radar para o PIB, esse sim, do ano que vem.

Hoje, o IGBE divulgou o resultado do PIB para o segundo trimestre do ano. O dado indicou que a economia brasileira ficou praticamente estável entre abril de junho desse ano, em comparação com o período entre janeiro e março (primeiro trimestre), tendo contraído 0,05%.

Ou seja, o fluxo de tudo o que produzimos de bens e serviços no país caiu levemente no período.

O resultado acabou frustrando as expectativas dos analistas de mercado, especialmente por conta do consumo das famílias abaixo do esperado, e do fraco desempenho dos setores industrial e agrícola. A inflação pressionada se torna um verdadeiro vilão no momento atual, pesando tanto sobre o poder de compra dos consumidores, quanto sobre os custos de matérias primas para produtores. Em bom português: está mais caro consumir e produzir, formando um ciclo vicioso de preços altos.

Mas não apenas de surpresas negativas se deu o resultado do PIB. A indústria extrativa segue com crescimento robusto, assim como a de construção civil e as exportações, ainda na esteira da demanda aquecida e commodities em alta nos mercados internacionais. Além disso, o setor de serviços também mostrou crescimento no período, como esperado diante do avanço da vacinação e do fim das restrições de mobilidade no país (lembrando que esse dado refere-se ao segundo trimestre, quando essas ainda estavam vigentes).

Para o investidor, o mais importante do resultado está no que ele pode revelar sobre as expectativas para frente – afinal, o mercado vive de antecipar movimentos. Diante do resultado abaixo do esperado, alteramos nossa projeção de crescimento para esse ano para 5,3% (de 5,5%), mas ainda esperamos recuperação ao longo do 2º semestre de 2021, impulsionada principalmente pela continuação da retomada dos serviços.

Assim, o investidor não deve esperar grandes movimentos negativos em reação ao resultado – atualmente muito mais levados por discussões de cunho fiscal e político.

Vale lembrar, entretanto, que riscos para uma piora nas expectativas, especialmente para o crescimento no ano que vem, seguem no radar: especialmente a crise hídrica, a incerteza política e os crescentes ruídos fiscais.

- Enquanto a questão financeira pega mais para os millennials (geração imediatamente anterior, da qual a maior parte do time Rico faz parte), a Geração Z se estressa mais com empregos/carreira e o futuro financeiro.

- Nas últimas semanas, muitos fatores devem ter alimentado essa ansiedade, como todo esse papo de risco fiscal aumentando, fim dos estímulos nos EUA, e a falta de chuvas atrapalhando nossa inflação por aqui.

- Mas acalme-se, gen Z, existem formas de navegar com mais tranquilidade nesses mares turbulentos

- Confira nossos 5 pontos de atenção para investir em setembro e conheça duas listas de ações para investir agora

Segundo uma pesquisa recente da Deloitte, realizada globalmente, a geração Z (nascidos entre 1995 e 2010) tem o desemprego como sua maior preocupação, seguida por segurança e saúde. Esses jovens se sentem estressados na maior parte do tempo, sobretudo por conta das incertezas do futuro financeiro de longo prazo, do bem-estar familiar e das perspectivas de emprego. Enquanto a questão financeira pega mais para os millennials (geração imediatamente anterior, da qual a maior parte do time Rico faz parte), a Geração Z se estressa mais com empregos/carreira e o futuro financeiro.

Bom, o mês de agosto veio para alimentar a ansiedade dessa geração, pelo menos no Brasil. As últimas semanas foram tomadas por novos riscos locais, do fiscal ao político, e dados insistentemente preocupantes (aqui, falo principalmente a inflação).

Mas acalme-se, gen Z, a situação parece estar muito tranquila, pelo menos se comparada ao que viveu a geração dos nossos pais — os Boomers e a Geração X — com toda aquela história de hiperinflação e aumentos nos preços de 80% ao mês que eles adoram contar tanto quanto temem viver de novo.

Confira a seguir nossos 5 pontos de atenção para investir em setembro (mês da Geração Z na Rico!):

1. Delta, economia global e fim de estímulos à vista

Lembra quando Delta era só uma companhia aérea dos EUA? Pois é, bons tempos. Infelizmente, quando ouvimos hoje a palavra Delta, na grande maioria das vezes estamos falando sobre uma das variantes mais contagiosas da Covid-19 identificadas até agora, que trouxe maior aversão ao risco aos mercados no último mês.

Dados de países como Reino Unido e Estados Unidos indicam que a vacinação reduz substancialmente o risco de hospitalizações de mortes pela doença, mesmo diante da variante Delta. Mesmo assim, a preocupação com os impactos de uma quarta onda da Covid-19 na economia segue presente, especialmente uma vez que parte da população global está optando por não se vacinar e muitos países ainda não conseguiram vacinar a maioria da população.

Com esse pano de fundo, observamos em agosto alguns soluços na recuperação das economias desenvolvidas, mexendo na confiança de parte dos consumidores, empresas e investidores. Mas a atividade segue em compasso de melhora, enquanto a inflação começa a dar sinais de que o pico da alta dos preços está ficando para trás, especialmente nos EUA.

No gráfico acima dá pra ver que a vacinação aqui no Brasil está super avançada, mas as empresas mais cíclicas ainda não voltaram aos patamares de preço pré-pandemia. Por isso, trazemos aqui 30 ações que ainda estão descontadas (baratas em relação ao setor) que devem se beneficiar da reabertura econômica à medida que a imunização da população brasileira avança.

Assim, vemos os primeiros passos em direção à normalização da política monetária nos EUA. Ou seja, o Banco Central americano (o Fed) deve começar a reduzir o seu programa de compra de ativos no final desse ano, reduzindo parte da “chuva de liquidez” global. Mas acalme-se! Isso ainda não quer dizer alta dos juros por lá — o que só esperamos para o final de 2023, e a ser feito de maneira bem gradual.

2. A volta dos que não foram: o risco fiscal

Todo esse papo de juros nos EUA te deixou confuso(a) sobre por que estamos falando disso? Bom, além do fato de que o patamar dos juros nos EUA e outros países desenvolvidos impactam diretamente os investimentos por lá, eles também nos impactam aqui.

Afinal, o Brasil não é uma ilha. Se o dinheiro lá fora está rendendo pouco/muito, isso reduz/aumenta o custo de oportunidade de ativos aqui dentro. Isso porque, se fôssemos uma ilha, nosso nome poderia ser: a ilha do sempre presente risco fiscal.

Contamos pra você sobre esse tal de risco fiscal aqui na Riconnect nesse mês. Isso porque agosto foi marcado pela volta da percepção de risco em relação às contas públicas do Brasil. Depois de um breve período em que o fiscal estava trazendo surpresas positivas, um imbróglio envolvendo o pagamento de precatórios (dívidas devidas pelo governo a pessoas e empresas) e o anúncio do governo de um novo — e maior que o atual — programa de transferência de renda tomou conta do cenário.

Foi como se, de repente, um vizinho que pediu seu dinheiro emprestado para ir à rave descobrisse que a geladeira da casa dele quebrou. Você, membro da Geração Z com ansiedade financeira, já ia ficar com medo de ele pedir mais dinheiro seu e, principalmente, de ele ter muito mais dificuldade para pagar.

Isso fez com que o mercado fosse tomado de um mau humor tremendo, que contaminou ativos como o câmbio (sabe, dólar ficando caro…), a curva de juros (te contamos oportunidades com isso aqui em baixo), e a própria bolsa.

3. Selic, inflação e a renda fixa com isso

E como agosto é um mês que parece que não acaba nunca (você já ouviu essa teoria de que a Terra se move mais devagar no oitavo mês do ano?), a inflação também veio nos atazanar.

O mês foi marcado pelo agravamento de pressões sobre os preços, com piora da crise energética (com a contínua falta de chuvas) e de problemas nas cadeias de produção (como falta de peças para fabricação de carros). Pelo lado positivo, a atividade segue retomando, especialmente no setor de serviços. Mas isso também puxa os preços.

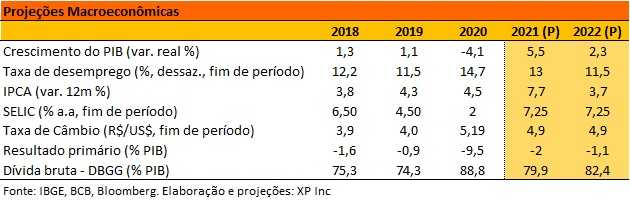

Com isso, esperamos que a inflação alcance 7,7% no final do ano. Mas o Banco Central segue atento, e sua mensagem em agosto tornou-se mais firme. A taxa Selic deve atingir 7,25% no ano, ajudando a trazer a inflação de volta para próximo da meta no ano que vem (em 3,7%). Dá uma olhadinha na tabela abaixo para conferir nossas projeções econômicas atualizadas:

Mas, segura a ansiedade! Esse cenário também traz boas oportunidades. Você deve ter notado que o título desse tópico menciona a renda fixa, certo? Bom, essa classe de investimentos chamou muita atenção ao longo de agosto, justamente por conta de todos esses pontos mencionados.

Como falamos no Insight “Por que os títulos do Tesouro Direto desvalorizam?”, todas essas incertezas fiscais e de alta de preços mexem com os juros pagos pelo Tesouro Direto.

Porém, mais para o final do mês, a perspectiva de se encontrar uma solução para a questão dos precatórios e do orçamento do ano que vem diminuiu um pouco a tensão do mercado, e o resultado foi um relaxamento das taxas do tesouro, como podemos ver no exemplo abaixo (evolução do juro do Tesouro Prefixado 2026):

Em outras palavras: a renda fixa está pagando juros interessantes, que podem formar um bom “escudo” para o seu dinheiro, principalmente pensando em segurar os investimentos até o vencimento.

Neste outro Insight você encontra 12 indicações de investimentos em renda fixa para investir nesse cenário.

4. Por que levar seu dinheiro para viajar

A vontade de dar um “rolê na gringa” começa com o sonho da Disneylândia, vai amadurecendo para outros destinos como a Europa, ou mesmo tocar a palma da mão na Muralha da China. Essa vontade de pegar uma passagem de avião na mão e desbravar o mundo não faz sentido apenas para nós, mas também para nosso dinheiro…

Neste texto, explicamos sobre a parte “filosófica” da importância do investimento fora do Brasil e o passo-a-passo para isso. Aqui, queremos falar mais sobre o contexto atual do cenário externo e por qual motivo acreditamos fazer sentido levar sua grana (em parte) para fora, então vamos aos pilares dessa decisão:

1-Espairecer a mente dos problemas: viagens sempre trazem isso para nós né? O famoso “ficar longe dos problemas de casa”. Pois bem, como vocês já leram em todos os outros pontos, há riscos de sobra no Brasil. Ter parcela do patrimônio fora daqui te ajuda a se proteger de qualquer deterioração ou piora na situação por aqui.

2- Vai reabrir, façam as malas: a situação da pandemia lá fora está num estágio bem diferente do que a brasileira, principalmente nas regiões mais desenvolvidas como os EUA e a Europa. Tudo bem, você já viu aqui que está rolando “pandemia dos não-vacinados” nessas regiões, com resistência da população a vacinação, porém os governos dessas regiões estão prepando medidas para endereçar essa questão. Ou seja, o fluxo de reabertura segue na frente por lá, gerando oportunidades de ganhos nos mercados, principalmente em regiões que ficaram para trás (em performance da bolsa) como a Europa e alguns pares emergentes (fica claro no gráfico do ponto 1).

3- Passaporte, RG e Tapering: acima falamos sobre o “fim da chuva da liquidez”, que aliás vai ganhar um novo apelido de “a barata na sala”. Você chegou no Airbnb do seu destino de viagem e encontra com uma barata, no começo você se assusta, pode até gritar, mas depois entende que é só uma barata e não será um problema grande de ser lidado. O mercado parece estar digerindo a redução dos estímulos, até como um sinal positivo, e a retomada do ciclo de alta de juros nos EUA (que achamos aparecer apenas em 2023), desde que não seja um “cavalo de pau” e seja realizado de forma gradativa, também não deve ser entendido como algo negativo. O que podemos concluir é que um dos principais fatores de preocupação para o mercado externo talvez nem seja um problema tão grande assim, apenas uma barata na sala.

4- Pela primeira vez o dólar não será um custo (ruim): basta pensar em viajar para fora que o dólar já vem como dor na cabeça, aquele custo ruim que faz seu dinheiro parecer sem valor. No mundo dos investimentos, encaramos investimentos dolarizados como uma proteção, principalmente para as posições de maior risco da nossa carteira, como é o caso da bolsa brasileira, por exemplo. O dólar tende a se valorizar em cenários de estresse e de aversão a risco, justamente onde as bolsas performam mal.

Então é pra comprar dólar? Comprar não, investir em dólares! A ideia aqui não encontrar o melhor ponto de entrada, investir num fundo cambial ou comprar a moeda física, mas sim misturar o poder de proteção que as verdinhas do Tio Sam apresentam como reserva de valor com algo que tenha potencial de geração de valor no longo prazo, como é o caso das ações estrangeiras. Dessa forma construímos uma proteção sofisticada e mais balanceada. Ah, e se o dólar cair vai afetar minha rentabilidade? Sim, mas isso é um bom indicador, pois se a nossa proteção dá prejuízo significa que as demais posições da nossa carteira, apontadas para cenários mais construtivos, estão dando bons resultados.

Seguro é um custo, assim como o seguro de carro. Compramos sem a intenção de usar, ou seja, perder dinheiro com seguros é um bom sinal.

5. Como investir na Bolsa brasileira nesse cenário

Como falamos ali em cima, as incertezas do cenário brasileiro penalizaram o mercado, puxando os juros pra cima e a bolsa pra baixo. Olhando pro futuro, vemos um evento que sempre causa volatilidade por aqui se aproximando: as Eleições federais e estaduais em 2022.

Já imagino representantes da geração mais ansiosa correndo para as colinas, mas não é bem assim: se proteger de momentos voláteis não quer dizer se fechar totalmente para as oportunidades em PT-BR.

A queda recente por aqui, puxada pelo aumento do risco fiscal e incertezas políticas, deixou a bolsa brasileira mais barata em relação aos mercados internacionais. O Ibovespa negocia agora com preço/lucro (também conhecido como P/L ou P/E) de 8,5x, enquanto o S&P 500, um dos principais índices americanos, negocia com P/L de 22. Ou seja, no geral, as empresas aqui estão baratas (se comparado à média histórica) quando pensamos no potencial de lucro projetado para elas.

No entanto, não é a hora de comprar indiscriminadamente. Os riscos que falamos aqui devem continuar no médio prazo e, apesar do mercado já ter precificado boa parte disso, também é importante pensar em como se proteger para manter sua carteira navegando em águas tranquilas.

Malas prontas? Passaporte na mão? Óculos escuro no rosto? Não? Então corre que dá tempo de pegar! Vamos começar uma viagem (com seu dinheiro).

O Brasil é fantástico, mas tem muita coisa que rola fora daqui. Outras culturas, lugares para visitar, e claro, oportunidades diferentes para rentabilizar seu patrimônio. Mas você também se preocupa quando sai de casa e vai para longe, né? Sem problemas, nós, Guias da Rico, vamos dar as instruções para a viagem ser tranquila (e rentável)…

Preparamos 3 passos para te ajudar nessa viagem! Confere aí:

1- Pesquise sobre o destino da sua viagem

Aquele frio na barriga de chegar corrido e não saber direito o que está fazendo? Sem chances! É fundamental entender seu destino antes de embarcar.

no caso dos investimentos, estudar seu destino passa por observar as perspectivas daquela economia ou mercado, o que pode torna-la interessante para receber seu dinheiro.

Existem diversas formas de avaliar essa atratividade. Uma das favoritas das gestoras de recursos é o avanço demográfico. O mercado endereçável de uma economia depende muito da população economicamente ativa, do crescimento da classe média (uma turminha que gosta bastante de consumir) e a melhora da renda per capta, ou seja, da grana no bolso dessa população.

O FMI (Fundo Monetário Internacional) costuma publicar estudos sobre essas expectativas. Se você não tiver muita paciência para ir atrás desse tipo de conteúdo, aqui na Riconnect sempre vamos publicar materiais que abordam outras economias, além das nossas carteiras recomendadas, que já indicam inclusive quais são as alocações internacionais que indicamos a cada mês

2- Pacote fechado ou por conta?

Algumas pessoas gostam de ir a uma agência de viagem e sair com o pacotão debaixo do braço, sem se preocupar com nada. Outras já preferem escolher individualmente o voo, hotel, passeios, etc.

Quando o assunto é investimento, isso se equipara a selecionar os ativos por conta própria ou delegar a gestão. O pacote de viagem de uma agência seria como investir num fundo de investimento de gestão ativa, que possui uma equipe de profissionais que vão tomar conta do seu dinheiro por você.

Na plataforma da Rico, por exemplo, existem diversas gestoras internacionais renomadas, como: Wellington, Morgan Stanley, JP Morgan, Blackrock, Briedgewater, Oaktree, entre outras. O único problema aqui é a acessibilidade: por questões de regulamentação, fundos com mais de 20% do patrimônio investido no exterior são exclusivos para investidores qualificados, em sua maior parte (ou seja, pessoas com mais de R$ 1 milhão em investimentos).

Porém, alguns fundos ativos investem em BDRs (Brazilian Depositary Receipts), que são recibos negociados na B3 representando ativos estrangeiros. Esses, sim, podem ser para investidores gerais. É o caso do Western Asset FIA BDR Nivel I, Wellington US BDR e do Morgan Stanley BDR.

E se você é do tipo de viajante que gosta de comprar tudo individualmente e fazer o roteiro da viagem na unha: os BDRs, que eu citei ali em cima, também são uma forma interessante de selecionar os ativos e montar sua própria carteira. Uma dica ou recomendação pode cair bem nessa hora né? A seleção Estrelas Globais pode te ajudar com isso. Ela funciona como um radar de melhores oportunidades dentro do universo das BDRs. Clique aqui para conhecer melhor.

Mas não para por aí! Também é possível escolher fundos passivos ou ETFs. Nesse caso, você vai adquirir cotas de um fundo que replica um índice de mercado – ou seja, um “cesta” de ativos pronta que serve de referência naquele determinado segmento ou geografia.

O nosso amigo Henrique Sana, estrategista de índices e ETFs da XP Inc, explica melhor sobre esse tipo de estratégia aqui. Resumindo: você não vai se preocupar em bater o mercado, como é no caso de fundos ativos e selecionando o que você quer ter na carteira, mas estará investindo no próprio mercado.

3- Defina bem a duração da viagem

Já sabe para onde vai e de que forma? Maravilha, agora é importante definir o número de dias que você vai passar no seu destino. Essa decisão é crucial, afinal, se você ficar tempo demais, pode ser um desperdício de dinheiro; e se for rápido demais você não aproveita a visita direito.

Com investimentos funciona da mesma forma. O tamanho do investimento pode adoçar ou amargar a sua carteira. Por isso, sempre entenda a natureza do investimento.

Vou dar um exemplo: se você escolher investir num ETF de bolsa, possivelmente os bons resultados não vão aparecer em poucos dias. Aliás, alguns sustos podem aparecer nesse caminho.

Por isso, certifique-se que você investiu um percentual do seu dinheiro que te deixa confortável com essas oscilações e que não será necessário no curto prazo, para evitar tomadas de decisão precipitadas.. Mas também não adianta ter uma posição pequena demais, invisível na sua carteira, pois, caso os resultados sejam positivos, esse investimento não fará diferença na sua estratégia.

Ficou confuso? Nas nossas recomendações de carteira também calculamos alguns exemplos de percentual de diversificação, que podem servir de norte para você definir o quanto aplicar em cada estratégia.

Seguindo esses três passos, basta sentar na sua poltrona, apertar os cintos, colocar a música no fone e relaxar! Nós, Guias da Rico, desejamos uma boa viagem (para o seu dinheiro)!

*Por Zé Rico, analista técnico da Rico

Lendo o título desse artigo, você pode pensar que as duas modalidades de trade são auto excludentes. Mas é aí que você se engana! A escolha de se fazer day trade não interfere na opção de se fazer swing trade. Aliás, uma poderá complementar a outra, como vamos explicar a seguir.

Para quem não sabe, existem modalidades operacionais quando se fala em investimento por especulação na Bolsa de valores, que são: position trade, swing trade, day trade e scalping.

Em linhas gerais, cada modalidade é baseada no tempo de duração em que o especulador deixará aberta sua posição em determinado ativo, sendo que:

- O position trade durará mais de 6 meses até anos, focando-se na análise fundamentalista para encontrar o alvo pretendido;

- Swing trade durará mais de 24 horas até meses, com foco na análise técnica como tomada de decisão;

- Day trade são operações que deverão iniciar e serem encerradas no mesmo dia, ou seja, dentro do horário de pregão do ativo financeiro escolhido, podendo ser utilizado diversas escolas técnicas para a tomada de posição.

- As operações de scalping são operações extremamente rápidas, durando cerca de segundos até um minuto e, assim como o day trade, poderá se valer de diversas escolas técnicas para a tomada de posição.

Agora que você já conheceu brevemente todas as diferentes modalidades de investimento em bolsa, queremos chamar a sua atenção para duas modalidades: swing trade e day trade.

Swing Trade

A primeira modalidade, o swing trade, possui a característica de ser estudada em gráficos com time frames (tempo gráfico) maiores, como por exemplo, o gráfico diário, ou seja, utilizando o gráfico de candles, o mais comum entre os investidores, em que cada candle representa o intervalo de 1 dia.

Assim, necessariamente, os alvos projetados serão maiores e, proporcionalmente, o tempo para que esse alvo seja atingido também será maior.

Pensando assim, pode-se chegar à conclusão de que esse tipo de investimento é necessariamente mais vantajoso, porém nem tudo são flores.

Isso porque os alvos serão maiores, pois o parâmetro utilizado, isto é, os candles, estão em uma proporção maior, contudo, os stops ou a possibilidade de prejuízo também serão maiores por trading realizado, devendo o trader destinar um capital maior por operação e/ou trabalhar com um menor número de contratos por operação.

Na sequência, o swing trade possui a vantagem de entregar uma análise de movimento mais limpa ao operador, justamente em razão do time frame maior. Com isso, evita-se a possibilidade de stop em razão de movimentos mais aleatórios do mercado, geralmente causados por robôs ou HFT’s (High-Frequency trader).

Ainda nessa modalidade, outra vantagem seria o maior tempo para que o operador possa analisar o ativo antes de tomar sua decisão de investimento, podendo analisar a viabilidade da operação com o mercado fechado ou após o horário de pregão.

Day Trade

Já no day trade, as operações são mais curtas se comparadas ao swing trade, deixando alvos menores, porém stops menores também, exigindo uma quantia menor de capital para iniciar esse tipo de investimento.

Veja que não falamos em lucro menor, pois o tamanho do alvo pretendido não necessariamente condiz com o lucro obtido. O trader poderá buscar um alvo curto, porém com uma quantidade maior de contratos, resultando em um lucro igual ao de um alvo longo com uma quantidade de contratos menor.

Contudo, nessa modalidade mais rápida, o trader ficará sujeito, muitas vezes, ao ruído de mercado, ou seja, movimentos mais aleatórios do mercado que poderão alcançar seu stop ou o limite de prejuízo por operação, ainda que, após, o trading evolua no sentido pretendido – o que trará um prejuízo ao trader, mesmo que tenha feito a análise correta.

Ainda, essa decisão de investimento exigirá do operador mais agilidade, energia e tempo de dedicação, devendo tomar a decisão de abertura de posição em segundos e, tendo em vista as exigências aqui traçadas para essa modalidade, o operador ficará muito mais suscetível ao descontrole, podendo ter o famoso “dia de fúria” (dia em que não aceita o prejuízo e se alavanca em uma operação mais do que conseguiria arcar com o seu capital, podendo perder uma soma considerável de dinheiro).

Como escolher?

Porém, fica o questionamento: como é possível aliar as duas formas de investimento?

Simples. Como o day trade pode ser utilizado com uma quantidade menor de recursos financeiros, haja vista ser mais alavancado e exigir uma quantia menor de margem, o trader poderá destinar menor capital para tentar obter um lucro considerável, quando comparado a outros tipos de investimento, mesmo que mais agressivos.

Já uma maior parte do capital pode ser destinada às operações de longo prazo, como as de swing trade. Assim, não estará sujeito a alavancagem, afastando-se do risco quanto a essa quantia mais expressiva.

Ainda, a chance do operador se sujeitar ao “dia de fúria” neste segundo caso será irrisória, tendo em vista o tempo que possui para a tomada de posição, podendo programar com antecedência suas operações.

Por fim, o lucro obtido no day trade pode ser destinado ao swing trade, trazendo uma possibilidade de consistência maior ao seus ganhos, tendo em vista as características já detalhadas envolvendo esta segunda modalidade.

Por fim, essas são as principais características a serem observadas pelo operador do mercado financeiro quando estiver em dúvida sobre qual modalidade operacional optar. A conclusão e que você pode optar pelas duas, porém, calibrando sempre seu capital e seu objetivo de investimento para isso.

*Por Antônio Sanches, especialista da Rico

- O mercado de games já ultrapassou as indústrias de músicas e filmes somados.

- Cada vez mais, os jogos eletrônicos devem se misturar com a realidade, criando um potencial muito promissor de crescimento para essas empresas.

- Então por que as ações estão em queda nos últimos meses?

- Entenda neste Insight.

Caros leitores do Rico Matinal, ontem foi o Dia do Gamer e eu não poderia perder a chance de pedir um espaço aqui pra falar um pouco sobre esse setor do mercado de ações.

Há alguns meses, escrevi um texto sobre o mercado de games e o quanto ele havia crescido nesse ano de pandemia. Segundo um recente estudo da Accenture sobre o setor, o mercado de games já atinge a marca de 300 Bilhões de dólares, mais que o mercado de música e filmes somados.

Outro estudo interessante da Newzoo mostra que todas as gerações estão jogando e, quanto mais nova a geração, mais engajada e propensa a gastar dinheiro com esse mercado. Os jogos para celulares continuam sendo os mais populares dado a sua acessibilidade e menor custo de aquisição.

Então por que as ações caem?

Apesar das projeções apontarem um crescimento do mercado de games próximos anos, adivinhe o que aconteceu com o preço das ações desse setor?

Caiu. Pois é, esse é um ótimo exemplo do porquê dizemos que investir em renda variável é para o longo prazo. No curto prazo, é muito difícil saber o que impactará o preço das ações, mas, com o passar do tempo, o preço da ação acaba refletindo o lucro da empresa.

O fundo Trend e-sports que aplica no ETF HERO, está com aproximadamente -10% de rentabilidade nesse momento. Analisando as 10 principais posições desse fundo, vemos alguns nomes que chamam a atenção pela queda de cerca de 20% desde a abertura do fundo Trend e-Sports. Então, vamos entender o que motivou a queda nas principais posições do fundo.

Take-two, que ficou famosa com jogos como GTA, teve um bom trimestre, mas apontou uma projeção de lucro no próximo ano que decepcionou os investidores.

A gigante Nintendo teve uma queda no seu lucro em relação ao mesmo período do ano passado, entretanto, temos que lembrar que, naquela ocasião, a Nintendo havia acabado de fazer o seu principal lançamento no auge da pandemia que havia acelerado o mercado.

Já a Activision tem passado por acusações de assédio crônico aos funcionários da empresa — essa uma questão mais grave, que esperamos que seja endereçada com toda a seriedade pela companhia.

Apesar das dificuldades de cada uma dessas empresas no curto prazo, o cenário é promissor para o mercado de games como um todo. Como dissemos no texto anterior, a combinação de um mercado super escalável, somado ao potencial gigantesco de crescimento é uma equação promissora no mercado de ações. Hoje, cerca de 40% da população mundial joga algum tipo de game, segundo o estudo da DFC Intelligence.

E até gigantes de outros mercados enxergam esse potencial. Hoje mesmo, a Netflix anunciou que começará a testar jogos móveis dentro de seu aplicativo Android.

O Metaverso

E se essa fórmula ainda não fosse o bastante, há um novo conceito sendo cada vez mais aprimorado nos games que é o Metaverso. Assim que está sendo chamado o efeito dos jogos se misturando com a vida real.

Com os jogos se tornando uma atividade de lazer e socialização, cada vez mais tempo é gasto dentro dos games, e não necessariamente para jogá-lo. Essa linha que separa o mundo virtual e o mundo real está cada vez mais tênue.

Vamos lembrar do jogo Pokémon. Um jovem vive num mundo com diversas criaturas que podem ser treinadas para a batalha. Esse jovem sai em uma aventura com seu Pokémon para enfrentar adversários, participar de competições, ganhar dinheiro e prêmios com isso, podendo negociar e trocar seus Pokémons durante sua aventura.

O que impede que essa realidade aconteça? Atualmente nada!

Com as Criptomoedas e NFT’s, Pokémons poderiam ser criados com códigos únicos registrados por NFT para que essa criatura digital pertença a uma única pessoa. Essa é uma nova fonte de monetização ainda não aproveitada pelas empresas de games. Isso já começou a acontecer com um jogo chamado Axie Infinity, que divide opiniões por ter algumas características de pirâmide financeira, mas que pode abrir os olhos dessas grandes empresas de games para um novo mercado ainda não explorado.

Esse é apenas um dos exemplos de Metaverso que parece ser o futuro do mercado de games. Engajando cada vez mais, mantendo seus usuários ativos por mais tempo e mais propensos a gastar dinheiro nessa atividade.

Dito isso, o mercado de games segue promissor e tem tudo pra fazer você considerá-lo em uma parte de sua carteira de investimentos, dentro da alocação adequada para o seu perfil.

Aconteceu nos últimos 3 dias a Expert XP 2021, o maior evento de investimentos do planeta, orgulhosamente sediado pela “firma”, XP Inc. Todos nós aqui da Rico participamos de painéis e saímos com a cabeça mais “pesada” de tanto conhecimento passado.

Se você não assistiu, trago aqui alguns ensinamentos que tirei desses dias intensos. Se depois dessa você ficar com vontade, dá para rever a maior parte do conteúdo clicando aqui.

1. “O melhor momento para aprender é 20 anos atrás…

… Mas se não foi 20 anos atrás, o melhor momento é agora”. Essa foi a principal lição, para mim, do painel de Randi Zuckerberg, fundadora da Zuckerberg Media, que é irmã mais velha de Mark Zuckerberg e foi uma das primeiras funcionárias do Facebook.

O exemplo dela nessa linha foi sobre criptoativos, mercado em que ela se debruçou apenas recentemente, mas se tornou uma “investidora voraz”, inclusive como apoiadora financeira de empresas dessa indústria. Mas é um conselho que vale para tudo, inclusive nas nossas relações com as finanças. Se você não começou a investir 20 anos atrás, comece agora!

2. Todos nós temos responsabilidade pelo conteúdo que produzimos

Não importa se você tem milhões ou dezenas de seguidores nas suas redes sociais: todos nós somos produtores de conteúdo e influenciamos pessoas. Sim, esse foi outro ensinamento de Randi Zuckerberg, mas que acabou pincelado em vários dos painéis mais importantes da Expert.

Hillary Clinton, ex-secretária de estado dos EUA, que conversou com a nossa estrategista-chefe Betina Roxo, pincelou o assunto, preocupada com pressões sobre a democracia. “Vejo políticos que se elegem democraticamente e usam isso para tomar mais poder e transformar seus governos em cenários cada vez mais autoritários. Nós devemos fazer tudo que está ao nosso alcance para nos levantar contra esses ataques à democracia”. Ela acrescentou que as empresas podem fazer muito sobre isso, especialmente as Big Techs, pois muitos ataques à democracia surgem da divulgação de fake news em redes sociais.

E a Malala Yousafzai, ganhadora do Nobel, não ficou de fora dessa reflexão. Para ela, as empresas de redes sociais precisam ter responsabilidade sobre informações que podem “custar vidas”, mas isso também está “nos nossos ombros”. “Tudo o que virmos nas redes sociais deve ser questionado. Precisamos fazer nossas próprias pesquisas e não acreditar cegamente no que lemos nesse e em todos os outros tipos de mídia”, disse ela, que também passou sua visão sobre a tomada de poder pelo Talibã no Afeganistão.

Esse também foi o tema do painel de que eu mesma participei com a Mônica Costa, CEO do G&P Finanças Para Mulheres Negras, e a Ana Laura Magalhães, fundadora do canal @explicaana. As duas me ensinaram muito sobre nossa responsabilidade como produtoras de conteúdo e nossa capacidade de “furar a bolha”.

3. Certezas criam grandes problemas

Nunca é demais dizer: arrogância é receita para não chegar longe na vida. Não foram exatamente os termos usados por Howard Marks no painel da Expert, mas foi quase.

“Ter uma opinião sobre o que você acha que vai acontecer é uma coisa, mas outra é agir como se você estivesse certo é totalmente diferente”, disse ele. “Frases que começam com ‘eu acho que’ não te colocam em problemas, mas frases que começam com ‘eu sei que’ colocam. E como investidor eu tento me manter longe de grandes problemas”.

Só sei que nada sei, mas ousaria dizer que eu sei que ele está certo nessa.

4. Resiliência é o nome do jogo

Marta Silva, melhor jogadora de futebol do mundo, também encantou em um painel com a recordista do surfe Maya Gabeira e a executiva Rachel Maia.

Para Marta chegar onde está hoje, a palavra-chave é: resiliência. “Na minha vida, eu sempre procurei ser resiliente, seja nos obstáculos que eu precisei superar para chegar aos meus objetivos no esporte ou seja depois de uma derrota, porque a gente não tem tempo de ficar se remoendo: temos que nos preparar para o próximo combate”.

Falou muito bonito, e ainda colocou em prática. “A maneira como a gente [Seleção feminina de futebol] saiu das Olimpíadas foi bem doloriad”, ela relatou, antes de emendar a decisão que tomou na volta a Orlando, onde joga hoje. “Minha treinadora me perguntou se eu estava pronta [para jogar de novo em poucos dias]. Eu joguei, ganhamos e eu já passei a me sentir melhor. A gente não pode ficar se lamentando muito e eu não tive tempo para me lamentar. Me fez muito bem, é o que eu gosto de fazer, o que me dá emoção, me dá prazer”.

Mas nem tudo são flores, mesmo para a melhor do mundo: “tem dias que eu ainda vou dormir pensando que [o desempenho do time nas Olimpíadas] poderia ter sido diferente”. Estamos com você, Marta!

5. Se provoque

Ainda nessa toada, a Rachel Maia nos ensina: tenha paciência, você não vai ganhar todas. “É muito importante se provocar. Se provoque mais, ouse mais, queira mais da vida”, disse ela. O comentário veio de uma reflexão sobre a evolução do mercado de trabalho, do ponto de vista de inclusão: “nós que passamos pela arrebentação temos a responsabilidade de empoderar os que têm o talento mas vêm com a dúvida ‘será que é para mim?'”, disse. “Sonhar é no singular: não deixe ninguém definir o seu sonho — você define”.

Por outro lado, mesmo a Rachel, que chegou onde chegou, nunca esqueceu da importância dos momentos de lazer: “a vida apresenta muitos desafios, mas quando aparece o espaço de fazer a coisa gostosa, namorar, beijar na boca, fazer festa é minha praia. Adoro!”

Depois dessa, me despeço!

A arrecadação federal voltou a surpreender positivamente, ao registrar R$ 170,3 bilhões em julho, bastante acima do consenso de mercado (cerca de R$ 10 bilhões), e representando o melhor resultado mensal da série histórica (a partir de 1995).

A inflação pressionada continua a responder por boa parte da performance positiva, especialmente considerando a contínua alta de preços ao produtor. Uma proxy do índice de inflação utilizado pela Receita Federal (índice de inflação ponderada) indica inflação em 21,53% no acumulado de doze meses até julho (enquanto o IPCA acumula 8,99% no período). Ou seja, a arrecadação segue impulsionada pelos altos preços.

Mas a volta da atividade econômica não deve ser negligenciada como motor de bons números de arrecadação no ano. De fato, tanto os impostos relacionados a atividade empresarial (como CSLL e PIS/Cofins) quanto receitas previdenciárias registraram forte crescimento real em relação ao ano passado, impulsionados pela recuperação do emprego formal (em linha com o resultado do Caged) e pela produção industrial ainda sólida. Em outras palavras, também estamos arrecadando mais por estarmos produzindo mais (bens e serviços).

O desempenho positivo no curto prazo, porém, pode trazer mais riscos do que benefícios. Isso porque ele pode acabar sendo usado como argumento na atual discussão sobre aumento de gastos no ano que vem – e de maneira permanente após isso.

Afinal, já sabemos o que acontece quando contamos com os ovos quando ainda dentro da galinha: gastos sobem mais do que a arrecadação pode segurar, piorando a situação (e a percepção de risco) fiscal. E com ela, os ativos brasileiros.

No terceiro artigo da parceria entre a Rico e a Giant Steps, vamos nos debruçar sobre um tema polêmico: a taxa de mortalidade dos fundos de investimento.

Como é o processo de “morte” de um fundo? O que pode ser feito para evitar esse processo? Quais características eram compartilhadas pelos fundos “mortos”?

Boa Leitura!

Se você acompanha a indústria de fundos brasileira, certamente se recorda de algumas gestoras e fundos que fizeram sucesso no passado, dominando o assunto dos círculos sociais da Faria Lima, mas que sumiram de cena e não se tem mais notícia.

Algumas histórias são bastante conhecidas, outras menos, mas o fato é que muitos dos fundos que eram verdadeiras estrelas perderam o brilho ao longo do tempo, e foram empurrados ao esquecimento.

Relembrar as casas que não existem mais nos deixou curiosos. Intuitivamente, parecia ser um número relativamente baixo de casos – mas, como bons quants, decidimos fazer um exercício e descobrir qual a taxa de mortalidade dos fundos multimercado brasileiros (e os motivos por trás dela). Em português claro, decidimos dar “números aos bois”.

Os maiores – e melhores – da indústria

Como ponto de partida utilizamos o índice de Hedge Funds da Anbima (IHFA). O IHFA é uma carteira teórica divulgada pela Anbima para medir o resultado da indústria de fundos multimercado brasileira.

A carteira é ponderada pelos maiores fundos da indústria em determinada data de análise. Essa carteira teórica é rebalanceada trimestralmente.

Vale destacar que, usualmente, os maiores fundos são também os mais famosos: supondo válida a lógica de que, uma vez grande, o fundo já se tornou conhecido e apresentou um bom retorno até então — ao menos teoricamente.

A pergunta que buscamos responder é: dos maiores e melhores fundos da indústria de 10 anos atrás, quantos deles ainda estão vivos hoje, em 2020?

O cemitério de fundos

A carteira teórica do IHFA no último trimestre de 2009 era composta por 122 fundos. Desses, 72 tiveram suas operações descontinuadas em algum momento até julho de 2020.

Isso representa uma taxa de mortalidade de 59% em um período pouco maior que 10 anos.

O mais curioso é que não estamos falando de fundos quaisquer. Esses eram os maiores da indústria no final de 2009 e, portanto, os que teoricamente possuíam os melhores gestores, equipes, estrutura e resultados. Sendo assim, o que leva um fundo a continuar vivo conforme os anos passam?

Para responder essa pergunta, precisamos primeiro entender por que os fundos “morrem”.

Os fundos morreram “de quê”?

Caso alguém tenha se assustado com a expressão “o fundo morreu”, isso não significa necessariamente que os cotistas perderam o recurso investido.

De forma geral, dizer que um fundo “morreu” significa que ele encerrou as suas operações. Na maioria dos casos isso acontece após uma onda de resgates.

O encerramento do fundo pode ser uma decisão financeira (o fundo tem um patrimônio líquido tão pequeno que deixa de fazer sentido economicamente para a gestora) ou comercial (algo aconteceu com o histórico do fundo ou com a gestora em si, tornando o produto comercialmente inviável). Em qualquer um desses casos, a onda de resgates é motivada pela insatisfação dos cotistas em relação ao fundo ou à gestora. Na esmagadora maioria dos casos, a insatisfação tem uma fonte bem específica: uma performance inferior à esperada pelos investidores.

O principal interesse de qualquer investidor ao aplicar num fundo é obter retorno. Diversificação, liquidez e outros fatores são importantes, porém secundários. Nada disso importa se, no longo prazo, o fundo não entregar um retorno adequado à expectativa dos investidores.

Nesse sentido, elaboramos duas principais hipóteses para tentar explicar essa mortalidade: 1. drawdowns exagerados (quedas fortes na cota do fundo) e 2. o declínio na geração de alpha (perda da capacidade de geração de excesso de retorno).

1. Grandes perdas (controle de risco falho)

O investidor com alguma experiência sabe que drawdowns são parte inerente ao ato de investir. Você só terá retornos acima da taxa livre de risco se estiver disposto a correr risco.

Os riscos, mesmo os “bem tomados”, levam a perdas ocasionais (não existe, mesmo, nenhum investimento de alto retorno sem risco).

Apesar do caráter natural das perdas, um dos fatores que pode distinguir os fundos que ficam vivos dos que morrem é o controle ativo do tamanho dessas possíveis perdas.

Intuitivamente, a maior probabilidade de morrer deveria estar entre os fundos que sofreram perdas muito grandes em curto espaço de tempo. Em outras palavras, os fundos que não executaram um bom controle de risco, com limites máximos de exposição bem definidos e políticas de stop-loss bem implementadas.

Essas travas de segurança são os únicos mecanismos que realmente podem evitar uma perda irrecuperável no patrimônio do fundo – e no patrimônio de qualquer investidor, sendo pessoa física ou jurídica.

Normalmente esse assunto é quase que ignorado pela maioria dos investidores, dada a natureza mais “chata” da coisa. Apesar disso, a diferença entre um investidor profissional e um investidor amador aparece justamente nos momentos difíceis do mercado. E essas políticas de risco, quando bem pensadas, são a ferramenta que possibilita ao gestor controlar a perda e buscar uma recuperação rápida e eficiente.

Entretanto, tão importante quanto a definição da política de risco, é o seu cumprimento.

Ao longo da história, mesmo alguns fundos com boas políticas de risco (no papel) acabaram morrendo porque contaram com a discricionariedade do gestor durante algum período de stress de mercado e não seguiram a política. Dentre esses, alguns se perderam em momentos em que o gestor se prendeu à sua intuição de que o cenário iria mudar a seu favor e insistiu em (ou redobrou) suas posições, mesmo excedendo os limites pré-definidos e indo diretamente contra as políticas impostas pela área de risco.

Nesse sentido, as políticas de risco só são realmente eficientes caso sejam executadas e seguidas à risca, independentemente da vontade do gestor.

Apesar de sabermos que esse foi um problema em alguns casos emblemáticos de encerramento de fundos, esse fator parece não explicar de forma abrangente a morte dos fundos dessa amostra (fundos que estavam na carteira do IHFA no fechamento de 2009).

A análise do máximo drawdown (pior queda do fundo, a partir de 2010 ) e do tempo (em dias úteis) que o fundo demorou para se recuperar da queda (underwater) não revelou nenhum padrão que poderia explicar a mortalidade dos fundos.

Se essa não é uma hipótese forte para explicar o desempenho dos fundos que morreram, a explicação provavelmente devia estar na baixa capacidade de gerar retornos apresentada pelos fundos após 2010.

2. Perda da capacidade de geração de alfa e investimento no futuro

Dos 72 fundos que descontinuaram suas operações em nossa amostra, 53 deles tiveram um retorno abaixo do CDI em contagem feita a partir do primeiro dia útil de 2010 e indo até a data de encerramento dos fundos. Os demais, que superaram o CDI, o fizeram com margem baixíssima na maior parte dos casos.

Claro que não é fácil colocar em poucas palavras de onde vem a capacidade de um gestor de encontrar oportunidades no mercado e transformá-las em retorno para os investidores. Inúmeras variáveis impactam diretamente essa capacidade, e não há uma resposta certa ou precisa para isso.

O fato é que os dados desse estudo apontam para uma diminuição da geração de retorno acima do benchmark para vários fundos ao longo do tempo, o que provavelmente motivou a saída de muitos cotistas e o eventual encerramento das operações. Reforço que estamos falando de alguns dos fundos com melhor retorno até o final de 2009.

Algo mudou

Nesse caso, temos duas possibilidades: a mudança foi algo interno ou algo externo à gestora.

Para determinar se algo mudou dentro da gestora, seria necessária uma abordagem qualitativa e individual de cada um dos casos, o que fugiria do propósito deste artigo. É sabido que algumas delas tiveram mudanças significativas na equipe, o que, em tese, poderia explicar alguns poucos fechamentos.

Entretanto, para fins práticos, vamos nos atentar para a maior parte dos casos: fundos que mantiveram suas equipes e estruturas intactas. Por que esses fundos tiveram retornos insatisfatórios? Sabemos que essas equipes tinham total condição de entregar bons resultados, pelo menos até o final de 2009 – caso contrário, não seriam os maiores fundos da indústria.

Se a gestora não teve mudanças, podemos garantir que alguma coisa mudou. O mercado mudou. E continua mudando, em uma velocidade cada vez maior.

De certa forma, chega a ser intuitivo o fato de que no mercado financeiro, um dos setores mais competitivos da economia, estratégias e processos vencedores no passado deixariam de funcionar em algum momento.

O mercado financeiro já não é mais o mesmo de décadas atrás. O volume de informação disponível para embasar a tomada de decisão de um gestor vem crescendo exponencialmente; Os tipos de dados utilizados não são mais limitados apenas a indicadores financeiros; A velocidade de reação dos mercados deixou de ser contada em segundos e passou a ser contada em milissegundos.

Em um mercado completamente diferente, quem não evolui, morre.

Essa lógica serve não só para um estudo dos últimos 10 anos. Isso serve também para os próximos 10. O mercado não vai parar de mudar agora.

Entendemos que a mudança de algo que vem dando certo há muito tempo não é algo simples de se fazer. “Em time que está ganhando, não se mexe”. Essa frase é uma falácia extremamente perigosa para uma empresa em qualquer setor. Exemplos não faltam: Kodak, Xerox, redes hoteleiras, Blockbuster, companhias de táxi, etc.

Se qualquer empresa da economia real precisa se reinventar o tempo todo para se manter competitiva, por que no caso dos fundos isso seria diferente?

Não é.

Claro que se reinventar não é uma garantia de resultado. Claro que contratar mais profissionais qualificados para o time não trará performance, necessariamente. Claro que estruturar e explorar bases de dados alternativas não reflete imediatamente na cota dos fundos.

Apesar disso, o reinvestimento dos lucros em equipe, infraestrutura e processo é um dos poucos indicativos visíveis de que a gestora está realmente trabalhando para continuar entregando retorno aos seus investidores daqui para frente. Mais do que tudo, esse estudo mostra que é uma questão de pura sobrevivência.

Gestores que estão parados, e que enxergam os fundos como uma fonte de receita recorrente, que exige baixo esforço e investimento, estão apostando contra o tempo e contra a estatística – que, como vimos, já não é das mais favoráveis.

Para um investidor, talvez mais importante do que entender o que o fundo está fazendo agora seja entender o que a gestora está fazendo para o futuro. Não importa se o fundo teve bons resultados até agora, mas sim, se continuará (vivo) daqui para frente.

*Por Zé Rico, analista técnico da Rico

- Se você acompanha a Terça Trader, já conhece o topo duplo e a formação de ordens nesse contexto

- Também conhece a estratégia de trade location ideal para essa formação gráfica

- Mas o topo triplo é diferente. Suas particularidades aumentam a força de fluxo da figura

- Saiba mais na Terça Trader de hoje!

Na série: junção das figuras gráficas com analise de fluxo e trading location falamos sobre o que é a figura identificada por topo duplo e como ocorre a formação do fluxo de ordens em tal contexto, bem como sobre a estratégia de trade location também inserido na referida formação gráfica.

Ainda, explicamos que as figuras gráficas são padrões visuais identificados no gráfico formadas pelo rastro deixado no deslocamento do preço e que, após ocorrer o deslocamento ou variação de preço de determinado ativo, pode-se identificar ou marcar todos os pontos que o preço percorreu, seja por meio de uma janela temporal ou intervalo de tempo, seja por um determinado intervalo de pontos.

Por fim, comentamos sobre a distinção das figuras gráficas de reversão e de continuidade, explorando a formação gráfica do topo duplo.

No artigo de hoje, trataremos sobre o topo triplo, formação muito similar ao topo duplo, porém com uma leve diferença que acarreta maior força do fluxo à figura.

Ao analisar o topo triplo, podemos verificar que o preço, ao se deparar novamente com a região de máxima, anteriormente atingida, encontra uma resistência.

Caso não seja rompida essa resistência, o preço tende a voltar para a origem do movimento que levou o preço a testar novamente a máxima, ou seja, tende a retornar para o último fundo realizado.

Contudo, – e aqui está a grande diferença entre o topo duplo e o topo triplo – o preço, ao retornar ao mesmo nível do último fundo destacado, é impulsionado por um novo movimento de força compradora que o desloca novamente para a antiga resistência identificada pelos dois topos anteriores.

Novamente, em razão do preço não romper a resistência formada anteriormente, esse retorna para o suporte localizado nos últimos fundos formados, acionando a figura do topo triplo, conforme se observa no exemplo abaixo:

Após o cruzamento ou rompimento do preço no último fundo formado, a probabilidade é de que o ativo se desloque em sentido contrário aos três topos formados e na mesma proporção.

Quando se analisa esse movimento do preço, para formar essa figura identificada como topo triplo, percebe-se, igualmente ao topo duplo, que coincide com a absorção ou exaustão ocorrida em um bloco de negociação localizado no volume at price (VAP), bem como, no acionamento da figura gráfica é também notado o rompimento de outro bloco ou suporte dinâmico igualmente localizado no volume.

Portanto, após rompido o suporte dinâmico no VAP, o preço tenderá a buscar uma próxima região de negociação ou acúmulo de volume de negociação, a qual, geralmente, está localizada a uma distância proporcional da projeção ou alvo do topo triplo.

E assim, mais uma vez, têm-se uma análise conjunta da formação da figura gráfica com trading location, auxiliando o trader a aproveitar o referido padrão para obter lucro.

Na semana que vem, abordaremos a mesma formação gráfica, topo triplo, porém acrescentando a análise de fluxo ao movimento, entendendo, portanto, que coincide a formação da figura gráfica pela análise técnica, com trading location e análise de fluxo.

Até a próxima Terça Trader!