É uma crença comum que ganhar mais dinheiro resolve todos os problemas financeiros. No entanto, conforme a renda aumenta, é comum que os gastos acompanhem esse crescimento. Nesse cenário, surge um fenômeno pouco percebido, mas altamente impactante: o Lifestyle Creep, também conhecido como inflação do estilo de vida. Ele ocorre quando os gastos crescem na mesma proporção (ou até mais) do que a renda, especialmente com despesas não essenciais.

Compreender esse comportamento é um passo decisivo para garantir estabilidade financeira e conquistar liberdade no futuro. Trata-se de uma armadilha silenciosa: pequenos luxos vão se incorporando ao dia a dia, tornam-se hábitos e, sem que se perceba, consomem grande parte do dinheiro que poderia estar sendo investido.

A boa notícia é que esse ciclo não é inevitável. Existem formas práticas e acessíveis de reconhecê-lo e revertê-lo, e o primeiro passo é entender como o Lifestyle Creep funciona. Assim sendo, este conteúdo reúne orientações essenciais para transformar aumentos de renda em oportunidades reais de construção de patrimônio. Siga até o final para descobrir como proteger seu orçamento e construir riqueza de forma consistente e inteligente.

Entendendo o Lifestyle Creep: O luxo que vira necessidade

O Lifestyle Creep raramente se manifesta por meio de grandes compras ou mudanças bruscas no estilo de vida. Pelo contrário, ele se instala aos poucos, por meio de pequenas alterações que parecem inofensivas no início. Um café especial, antes reservado para ocasiões de lazer, passa a ser consumido quase que diariamente. Jantares em restaurantes, que antes eram uma exceção, se tornam hábitos. Novas assinaturas de serviços, roupas de marcas mais caras e alimentos gourmet entram no carrinho com naturalidade.

Essas mudanças sutis, quando acumuladas, criam uma recalibração nas expectativas pessoais. O padrão de vida se eleva, e com ele, o custo mensal. Essa transição de pequenos luxos para necessidades percebidas é um aspecto central do Lifestyle Creep, elevando o custo de vida de forma contínua.

Uma analogia clássica ajuda a ilustrar essa dinâmica: a do sapo na panela. Se um sapo for colocado diretamente em água fervente, tentará escapar imediatamente. Mas se a água for aquecida lentamente, ele permanecerá imóvel até ser tarde demais. Assim funciona o Lifestyle Creep. Cada gasto adicional, por menor que pareça, aumenta lentamente a “temperatura” das finanças. Quando se percebe o impacto real, a situação já está crítica.

Consequentemente, identificar esses sinais com antecedência é fundamental para evitar que o orçamento seja corroído por hábitos que passaram despercebidos, mas se tornaram recorrentes.

Como o aumento de renda muda o padrão de consumo

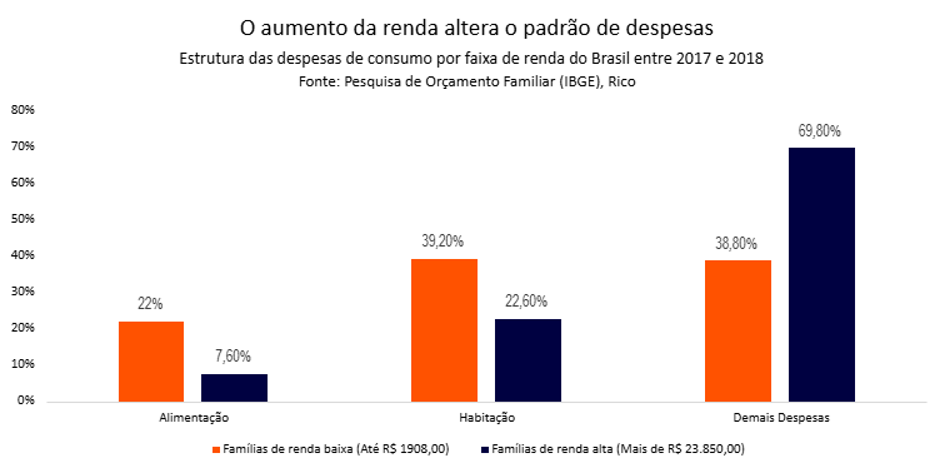

A correlação entre aumento de renda e elevação de gastos não é apenas teórica, é amplamente documentada por estudos oficiais. A Pesquisa de Orçamentos Familiares (POF) do IBGE, considerada a investigação mais completa sobre os hábitos de consumo das famílias brasileiras, oferece evidências empíricas robustas sobre esse comportamento.

Uma das constatações mais clássicas da economia, a Lei de Engel, postula que, à medida que a renda de uma família cresce, a proporção gasta com alimentação tende a cair, enquanto a proporção gasta em outros bens e serviços aumenta, como educação e viagens. No Brasil, os dados da POF 2017-2018 confirmam essa regra com clareza:

- Famílias com renda de até R$ 1.908 por mês destinam, em média, 22% da renda à alimentação.

- Já entre as famílias com renda superior a R$ 23.850, essa participação cai para apenas 7,6%.

Essa diferença representa uma liberação de 15 pontos percentuais no orçamento das famílias de maior renda. A questão central é: para onde vai essa diferença?

A própria Pesquisa de Orçamentos Familiares responde a essa pergunta ao detalhar a estrutura completa dos gastos. A análise mostra que a “sobra” não é convertida em poupança, mas sim absorvida pelo aumento expressivo de outras categorias de despesa. Para as famílias de renda mais baixa, as despesas com Alimentação (22,0%) e Habitação (39,2%) somam 61,2% do orçamento, deixando apenas 38,8% para todo o resto. Em contrapartida, para as famílias de renda mais alta, a soma de Alimentação (7,6%) e Habitação (22,6%) cai para 30,2%, liberando 69,8% do orçamento para as demais despesas.

Esse espaço orçamentário, que praticamente dobra, é preenchido por um padrão de vida mais elevado. O gasto com Transporte, por exemplo, é um dos que mais cresce: os 10% mais ricos concentram 27% de todas as despesas com transporte no país, enquanto os 40% mais pobres respondem por apenas 17,1%.

Portanto, os dados demonstram que a redução no peso da alimentação não se traduz em maior capacidade de poupança, mas sim em uma reconfiguração completa do orçamento. Essa realocação de recursos para categorias como transporte, lazer, saúde e educação é a demonstração prática do Lifestyle Creep em ação, onde o que antes era luxo passa a ser percebido como necessidade.

A Psicologia por trás do Lifestyle Creep: Por que cedemos?

Entender por que é tão fácil cair na armadilha do Lifestyle Creep exige olhar para os fatores psicológicos que guiam nossas decisões financeiras. A seguir, serão explorados 3 fatores importantes para conhecermos e tentarmos agir da melhor maneira diante deles.

1. A esteira hedônica e o custo emocional

Um dos principais fatores que alimentam o Lifestyle Creep é a chamada esteira hedônica, ou adaptação hedônica. Esse conceito foi introduzido pelos psicólogos Philip Brickman e Donald T. Campbell em seu ensaio de 1971, intitulado “Hedonic Relativism and Planning the Good Society”. O termo descreve a tendência humana de retornar a um nível estável de felicidade, mesmo após conquistas significativas. Assim, à medida que a renda aumenta, também aumentam as expectativas. Um aumento salarial, uma promoção ou a aquisição de um bem desejado provoca um pico temporário de felicidade. O que antes parecia suficiente rapidamente se torna o novo normal, exigindo novos estímulos para manter a sensação de satisfação.

Esse mecanismo emocional explica por que tantas pessoas, mesmo com ganhos reais de renda, sentem que “nunca é o bastante”. O Lifestyle Creep se encaixa perfeitamente nesse padrão: ele é, na prática, a expressão financeira da esteira hedônica, na qual novos gastos são incorporados continuamente ao cotidiano para manter um nível de bem-estar que se adapta de forma rápida.

2. A armadilha da gratificação instantânea

Outro fator relevante é a gratificação instantânea. A psicologia econômica mostra que decisões impulsivas de consumo costumam nascer de desequilíbrios emocionais e oferecem alívio ou prazer de curta duração. Em um mundo que valoriza a rapidez e recompensa imediata, esse tipo de comportamento é amplamente incentivado.

Pequenos exemplos ajudam a ilustrar: aproveitar uma liquidação para comprar roupas não planejadas, pedir delivery para lidar com o estresse ou adquirir um novo dispositivo eletrônico para sentir-se atualizado. Cada um desses gestos parece inofensivo, mas, quando repetidos com frequência, corroem silenciosamente o orçamento.

Dessa forma, o Lifestyle Creep se instala como resultado da soma de diversas micro decisões orientadas pela emoção, pelo desejo de conforto ou de recompensa rápida em detrimento da segurança financeira de longo prazo.

3. Pertencimento, identidade e o papel do consumo

A busca por pertencimento também é um motor poderoso por trás do Lifestyle Creep. Estudos apontam que o consumo muitas vezes funciona como uma forma de linguagem não verbal: os locais que se frequenta, as roupas que se usa e os bens que se adquirem transmitem mensagens sobre status, identidade e aspirações sociais.

Esse comportamento se intensifica nas redes sociais, onde a exposição constante a estilos de vida idealizados cria uma sensação de que é preciso acompanhar esse padrão. O desejo de ser aceito e de “pertencer” a determinado grupo impulsiona decisões financeiras que muitas vezes extrapolam o planejamento pessoal.

Essa associação entre consumo e identidade é uma característica marcante do Lifestyle Creep. Gastos são feitos não apenas para atender a necessidades reais, mas para sustentar uma imagem compatível com um novo status. Reconhecer esse padrão é essencial para manter o orçamento sob controle e redirecionar recursos para objetivos mais significativos.

Como reconhecer um Lifestyle Creep e quais as consequências financeiras do estilo de vida inflado?

Um dos sinais clássicos do Lifestyle Creep é exatamente essa desconexão entre o aumento da renda e o crescimento da poupança. Quando a renda aumenta, mas a proporção destinada a economias e investimentos permanece a mesma, ou até diminui, esse é um indicativo de que o padrão de vida foi ajustado para consumir esse excedente. Isso ocorre porque o dinheiro extra acaba sendo redirecionado, de forma gradual e muitas vezes inconsciente, para pequenos luxos ou para a substituição de itens por versões mais caras, como um carro novo, viagens mais frequentes ou um novo estilo de vida.

Esse comportamento, se não for observado com atenção, pode levar à estagnação financeira: trabalha-se mais, ganha-se mais, mas não se constrói mais patrimônio. O esforço financeiro não se converte em mais segurança nem em liberdade futura.

Além disso, o desejo de manter um padrão elevado pode levar ao endividamento. O uso de cartões de crédito e financiamentos torna-se uma saída para sustentar um estilo de vida que a renda, isoladamente, já não comporta. Segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), 78,2% das famílias brasileiras estavam endividadas em maio de 2025.

Superar o Lifestyle Creep começa, portanto, com uma mudança de mentalidade. Cada aumento de renda pode ser uma oportunidade de plantar sementes de liberdade futura e não de acender novos desejos de consumo.

O Poder dos Juros Compostos

Antes de adotar as estratégias práticas, é importante entender um conceito-chave para a liberdade financeira: os juros compostos. De forma simples, trata-se dos “juros sobre os juros”. Ou seja, os rendimentos de um investimento são reinvestidos, gerando novos rendimentos sobre o valor acumulado. Esse efeito de bola de neve permite que pequenas quantias, quando aplicadas com disciplina, se transformem em um patrimônio considerável.

Para ilustrar esse poder, considere a analogia do “cafezinho”. Imagine investir R$ 300 por mês (o equivalente a R$ 10 por dia) a uma taxa de juros hipotética de 1% ao mês. O resultado ao longo dos anos seria surpreendente:

| Tempo de Investimento | Valor acumulado bruto (1% ao mês) |

| 10 anos | R$ 69.701,72 |

| 20 anos | R$ 299.744,38 |

| 30 anos | R$ 1.058.974,13 |

Esse exemplo mostra que um único cafezinho por dia pode se transformar em mais de R$ 1 milhão em três décadas, graças à mágica dos juros compostos. Não se trata de abrir mão de todos os prazeres cotidianos, mas de entender o custo de oportunidade de cada escolha. Quando cada real é direcionado com consciência, ele deixa de ser apenas gasto e passa a ser um passo em direção à independência financeira.

Mais do que cortar despesas, o foco é realocar o consumo com inteligência, equilibrando prazer no presente com segurança no futuro. Começar com pouco, mas com constância, pode fazer toda a diferença no longo prazo.

7 Estratégias eficazes na prática

Com a compreensão do poder do investimento, o próximo passo é colocar esse conhecimento em ação. As 7 dicas a seguir oferecem um caminho prático:

Dica 1: Pratique o orçamento consciente

O primeiro passo é entender exatamente para onde o dinheiro está indo. Crie um orçamento detalhado, separando gastos fixos dos variáveis, para visualizar com clareza seu fluxo financeiro. Manter esse controle evita surpresas e funciona como um alarme: se os gastos começarem a crescer sem justificativa, é sinal de que ajustes são necessários.

Clique aqui e baixe a Planilha de Gastos Pessoais da Rico. É 100% digital e gratuita. Dê o primeiro passo para organizar sua vida financeira!

Dica 2: Defina metas financeiras claras e motivadoras

Ter um orçamento é essencial, mas definir objetivos é o que dá propósito à economia. Metas como uma viagem, a compra de um bem ou a aposentadoria tranquila tornam mais fácil resistir a compras impulsivas. Anotar cada meta com valores e prazos específicos fortalece o comprometimento.

Além disso, a funcionalidade “Meus Objetivos” do aplicativo da Rico pode te ajudar com essa tarefa!

Dica 3: Automatize os investimentos

Automatizar os investimentos é uma forma eficaz de proteger a renda extra do consumo imediato. Programe uma quantia mensal para ser investida logo após receber o salário. Essa prática reforça o hábito de poupar e transforma a construção de patrimônio em algo natural e constante.

Dica 4: Adote a regra 50/30/20

A regra 50/30/20 é uma estratégia simples para manter o equilíbrio: destine 50% da renda líquida para necessidades, 30% para desejos e 20% para investimentos e/ou dívidas. A categoria de desejos, onde o Lifestyle Creep costuma atuar, precisa de atenção especial. Com esse limite bem definido, é mais fácil manter o controle.

Dica 5: Construa uma reserva de segurança

Mesmo com planejamento, imprevistos acontecem. Ter uma reserva de emergência é fundamental para enfrentar situações inesperadas sem se endividar. Essa reserva funciona como um colchão financeiro, oferecendo estabilidade e liberdade para tomar decisões conscientes.

O Tesouro Selic é um excelente investimento para esse objetivo por combinar a segurança e previsibilidade da renda fixa com a liquidez de 1 dia útil para o resgate em momentos de necessidade.

Dica 6: Revise assinaturas e compras recorrentes

Ao longo do tempo, é comum acumular assinaturas e serviços pouco utilizados. Uma análise crítica dessas despesas pode revelar oportunidades de economia imediata. Esses gastos invisíveis, embora pareçam pequenos, podem corroer uma parte significativa do salário.

Dica 7: Reduza comparações e influências externas

Redes sociais exercem forte influência sobre o consumo. É essencial que qualquer nova escolha de consumo esteja alinhada ao seu planejamento financeiro, e não apenas a influências externas. Comparações constantes podem gerar ansiedade e decisões impulsivas. Manter o foco nos próprios objetivos ajuda a resistir à pressão e a construir uma trajetória financeira mais saudável.

Assuma o controle das suas finanças

O Lifestyle Creep é uma armadilha real, mas totalmente evitável. A chave está em tomar decisões conscientes: aumentos de renda devem ser encarados como oportunidades para investir, e não como justificativa para expandir os gastos sem planejamento.

A analogia do sapo na água aquecida continua pertinente: mudanças sutis acumulam impactos significativos ao longo do tempo. Da mesma forma, pequenas economias aplicadas com consistência podem se transformar em grandes conquistas, impulsionadas pelo poder dos juros compostos.

Construir uma vida financeira saudável não exige soluções drásticas, mas sim constância e propósito. O caminho para a liberdade financeira é traçado por escolhas que respeitam seus próprios objetivos, e não por pressões externas. A mensagem final é de autonomia: com planejamento e as ferramentas certas, é possível reescrever sua relação com o dinheiro e trilhar uma trajetória mais segura e próspera.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.