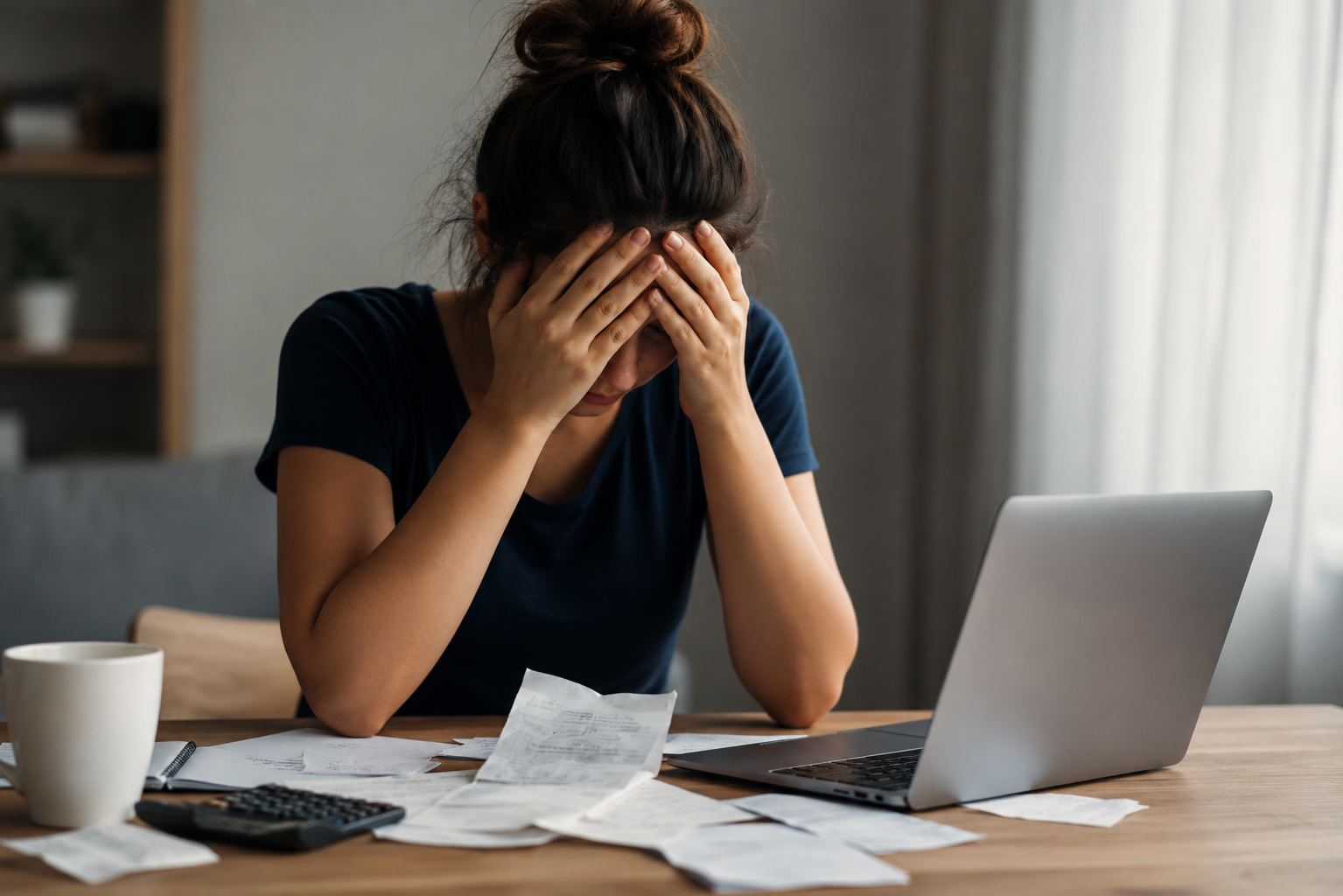

O estresse financeiro é um estado de tensão e preocupação persistente, frequentemente causado por dificuldades relacionadas ao dinheiro. Contudo, ao contrário do que muitos costumam acreditar, ele não se limita apenas à falta de renda.

O conceito e as causas de estresse financeiro abrangem também o peso das dívidas, a insegurança no trabalho, o impacto de despesas inesperadas e até mesmo a pressão para manter um determinado padrão de vida. Em uma realidade marcada por juros elevados, inflação persistente e, muitas vezes, uma precária educação financeira, esse tipo de estresse torna-se um companheiro constante para milhões de brasileiros.

Se você já perdeu o sono por causa de boletos, sente culpa por não conseguir poupar ou vive com a sensação de estar sempre “apertado”, este texto é para você. A seguir, vamos analisar os principais dados de uma recente pesquisa da ANBIMA e, mais importante, indicar caminhos possíveis para transformar sua relação com o dinheiro, e ajudar a aliviar a sensação de estresse financeiro.

O termômetro do estresse financeiro no Brasil

Para entender com profundidade como o estresse financeiro afeta a população brasileira, é importante começar com um retrato de quem são essas pessoas. A 9ª edição do Raio X do Investidor Brasileiro, realizada em 2025 pela ANBIMA em parceria com o Datafolha, ouviu cidadãos com 16 anos ou mais em todas as regiões do país, um universo que representa cerca de 168,1 milhões de pessoas.

Com esse perfil em mente, a ANBIMA manteve e aprimorou o Índice de Estresse Financeiro, uma ferramenta introduzida na edição anterior e baseada em 12 afirmações que investigam situações e sentimentos ligados ao dinheiro. As questões abordaram desde preocupações diárias como “Vivo constantemente em aperto financeiro” até impactos emocionais mais profundos, como “Não consigo dormir de modo adequado pois vivo preocupado com minha vida financeira”. Assim, a proposta foi captar não só a realidade objetiva das finanças, mas também como as pessoas se sentem em relação a ela.

O que chama atenção é o quanto o estresse financeiro permanece disseminado. Na 9ª edição, o índice, agora calculado exclusivamente a partir das reações às afirmações, sem a escala de autopercepção, revelou que 47% da população apresenta alto estresse, 48% estresse médio e apenas 5% baixo estresse financeiro.

Esse retrato revela um ponto: para muitos brasileiros, a tensão com o dinheiro se manifesta de forma contínua no cotidiano. A convivência constante com dívidas, insegurança, gastos imprevistos e a sensação recorrente de aperto financeiro acaba normalizando a ansiedade, a ponto de ela nem sempre ser percebida como um problema que pode e deve ser enfrentado.

No entanto, essa pressão não se distribui de maneira uniforme pela população. A seguir, vamos entender quais grupos são mais impactados pelo estresse financeiro no Brasil e porque determinados perfis sofrem de forma mais intensa com essa realidade.

Quem sofre mais com o estresse financeiro e quais hábitos influenciam esse comportamento?

O estresse financeiro atinge perfis variados, mas nem todos sofrem da mesma forma ou na mesma intensidade. Os dados da ANBIMA mostram que as gerações Millennials (30 a 44 anos) e X (45 a 64 anos) concentram os maiores índices de alto estresse, com 30% e 37% dos casos, respectivamente. São fases de vida marcadas por consolidação de carreira, criação de filhos e busca por estabilidade patrimonial. Na Geração Z, uma em cada cinco pessoas (20%) relata alto estresse financeiro, enquanto entre os Boomers (65+), esse percentual cai para 13%, indicando uma relação relativamente mais estável com o dinheiro, muitas vezes porque já passaram pelos ciclos mais intensos de gastos e responsabilidades.

Quando olhamos para o tipo de investimento, as diferenças geracionais ficam ainda mais evidentes. A caderneta de poupança ainda é utilizada por cerca de 22% da população, mas ganha peso nas maiores faixas etárias, chegando a 27% na Geração X e entre os Boomers, enquanto apenas 13% da Geração Z investe na poupança.

Entre os mais jovens, ganham espaço títulos privados, fundos, ações, criptomoedas e outros produtos, formando carteiras naturalmente mais diversificadas do que as das gerações que concentram o patrimônio em poupança e previdência. Essa diversificação tende a oferecer maior potencial de retorno e, no longo prazo, pode contribuir para uma sensação maior de segurança financeira.

As mulheres também aparecem como um dos grupos mais afetados: 53% delas apresentam alto estresse financeiro, frente a 45% dos homens. Essa diferença expressiva pode ser explicada por fatores como desigualdades salariais históricas, o acúmulo de funções dentro e fora do lar e uma carga emocional frequentemente mais intensa associada ao cuidado com a família, conforme abordamos nesse outro texto aqui.

Esse quadro fica ainda mais claro quando olhamos para quem gasta mais do que ganha: nesse grupo, a maioria é feminina e de menor renda. Como sobra pouco ou nenhum dinheiro no fim do mês, a chance de economizar cai bastante, o que ajuda a explicar por que o estresse financeiro é tão elevado nesse grupo.

A renda familiar continua sendo um fator decisivo: quanto mais justa a renda em relação às despesas, maior a sensação de aperto e de insegurança com o futuro. Isso ajuda a entender por que os grupos que combinam baixos rendimentos, gastos acima da renda e ausência de reserva são os que mais relatam preocupação constante com dinheiro.

Os hábitos de consumo e de poupança ajudam a entender por que tanta gente vive em tensão com o dinheiro. Entre as pessoas com alto nível de estresse financeiro, 82% não conseguiram economizar nada em 2025 e 41% têm dívidas em atraso, mostrando um orçamento constantemente pressionado. Nesse grupo, a maioria também está fora do universo de investimentos: três em cada quatro (75%) não aplicam em nenhum produto financeiro, o que reduz as possibilidades de construir patrimônio e recuperar o fôlego ao longo do tempo.

Um ponto ainda mais contraintuitivo é que o estresse elevado não afeta apenas quem não tem reserva. Entre aqueles que possuem dinheiro guardado para seis meses ou mais, 43% relatam alto estresse, proporção maior do que aqueles que não possuem reserva (39%) e maior do que a população em geral (31%). Isso sugere que, muitas vezes, a reserva é percebida como o “mínimo para sobreviver” em um cenário de incerteza: medo de perder renda, de enfrentar uma emergência de saúde ou de não manter o padrão de vida faz com que a pessoa continue em estado de alerta, mesmo com um colchão financeiro.

Esses números mostram que o estresse financeiro está intimamente ligado à forma como lidamos com renda, dívidas e investimentos. A seguir, vale entender melhor quais são as principais causas dessa pressão no dia a dia.

As principais causas do estresse financeiro

Os dados da ANBIMA evidenciam o que especialistas já alertam há anos: a falta de educação financeira e a instabilidade econômica formam o terreno perfeito para o estresse financeiro florescer. Entre os fatores que mais alimentam essa pressão, destaca-se a ausência de uma reserva de emergência, condição que atinge muitos brasileiros. Sem um colchão para imprevistos, qualquer despesa inesperada vira motivo de aperto e preocupação, o que reforça a importância de estimular hábitos de poupança e planejamento desde o dia a dia.

Outro agravante significativo para o estresse financeiro é o cenário de endividamento e inadimplência. Com a Selic a 14,25% ao ano, a tendência é que o custo do crédito siga elevado. Isso, por sua vez, pode dificultar a quitação de dívidas e contribuir para a inadimplência.

De fato, dados da Serasa indicam um aumento no número de brasileiros inadimplentes em abril de 2026, chegando a 83,3 milhões de negativados. Paralelamente, o nível de endividamento das famílias também é uma preocupação: segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) da CNC, cerca de 80% dos lares brasileiros reportaram possuir dívidas em abril de 2026, sinal de que as famílias estão se endividando mesmo com juros mais altos.

Entenda a diferença:

Endividamento: Refere-se à situação de ter dívidas ou obrigações financeiras a pagar, como empréstimos, financiamentos ou parcelas de cartão de crédito. Uma pessoa ou família pode estar endividada e, ainda assim, estar com seus pagamentos em dia.

Inadimplência: Ocorre quando uma pessoa ou família deixa de pagar suas dívidas nos prazos estabelecidos, ou seja, possui contas em atraso. Estar inadimplente significa que uma dívida existente não foi honrada conforme o combinado.

Esse contexto de crédito caro e alto endividamento também impacta a capacidade de poupar e investir. Esse descompasso entre poupança e investimento é um sinal claro da insegurança financeira generalizada, que compromete o planejamento de longo prazo.

Além disso, a incerteza com a aposentadoria é uma fonte adicional de ansiedade. A 9ª edição do Raio X do Investidor mostra que cerca de seis em cada dez pessoas não aposentadas esperam se manter com a previdência pública, ao passo que, na prática, a maioria dos aposentados já dependem majoritariamente do INSS. Ao mesmo tempo, apenas 16% dos brasileiros já iniciaram uma reserva específica para a aposentadoria, o menor patamar da série histórica, enquanto a maioria ainda não começou a poupar para o longo prazo. Isso, somado ao fato de que boa parte das reservas de emergência duraria poucos meses, reforça o medo de não dar conta de um imprevisto maior.

Por fim, há uma pressão social para manter um padrão de vida superior ao que o orçamento permite. Cerca de 84% dos brasileiros se sentem pressionados a aumentar a renda, e metade trabalha apenas para pagar contas. Isso afeta diretamente o bem-estar: 37% relatam problemas com sono e 55% têm receio de depender de ajuda de terceiros.

Em resumo, a combinação entre renda limitada, dívidas crescentes, incerteza no futuro, pressão social e ausência de planejamento forma um ambiente fértil para a ansiedade e o desgaste emocional. Esses fatores comprometem diretamente a clareza na tomada de decisões financeiras e mostram que enfrentar o estresse financeiro exige uma abordagem integrada, que leve em conta não apenas números, mas também comportamentos e realidades diversas.

Caminhos práticos para reduzir o estresse financeiro

Apesar dos desafios, existem formas de melhorar a relação com o dinheiro, o que pode ajudar a reduzir o estresse financeiro. Embora o processo demande tempo e dedicação, é possível construir uma jornada mais leve e consciente com base em cinco pilares fundamentais:

• Educação financeira: Aprender a lidar com o dinheiro de forma mais estratégica é um passo essencial. Não se trata apenas de fazer contas, mas de compreender como nossas escolhas diárias afetam o presente e o futuro financeiro. Informação de qualidade ajuda a transformar insegurança em autonomia.

• Planejamento e orçamento: Ter clareza sobre quanto se ganha, quanto se gasta e onde é possível ajustar o orçamento é libertador. Esse controle traz mais segurança, alivia a ansiedade e permite tomar decisões com mais confiança, mesmo em tempos de incerteza.

Clique aqui e baixe a Planilha de gastos pessoais da Rico. É 100% digital e gratuita. Dê o primeiro passo para organizar sua vida financeira!

• Buscar apoio: Falar sobre dinheiro ainda é um tabu, mas pedir ajuda é um sinal de força, não de fraqueza. Contar com o suporte de um profissional de finanças, um psicólogo para lidar com os aspectos emocionais do estresse financeiro, ou até mesmo de pessoas de confiança pode fazer toda a diferença no processo de mudança.

• Mudar hábitos: Adicionalmente, pequenas mudanças no dia a dia ajudam a aliviar a pressão. Adotar uma rotina mais equilibrada, com alimentação saudável, exercícios físicos e corte de gastos desnecessários, pode contribuir para o bem-estar emocional e financeiro. Buscar fontes alternativas de renda também é uma estratégia valiosa.

• Reavaliar prioridades: Por fim, muitas vezes, o estresse financeiro vem da busca constante por um padrão de vida que não reflete nossas reais necessidades. Refletir sobre o que realmente importa pode levar a escolhas mais conscientes e viver com um orçamento eficaz pode ser mais libertador do que se imagina.

Começar com pouco já faz diferença: Muitas vezes, o estresse financeiro está ligado à sensação de que é preciso ter muito dinheiro para investir, quando, na prática, o mais importante é começar. Mesmo valores menores, aplicados com consistência, crescem ao longo do tempo graças aos juros compostos.

Conforme mostra a tabela abaixo, considerando um investimento de R$ 100 por mês em um produto com rentabilidade próxima à média histórica da Selic dos últimos dez anos (cerca de 9,5% ao ano), é possível observar uma evolução relevante ao longo do tempo. O valor pode sair de cerca de R$ 1.250 no primeiro ano para mais de R$ 70 mil em 20 anos, apenas mantendo os aportes mensais. Ao visualizar essa evolução, fica mais claro que, mais do que o montante inicial, o hábito de investir traz previsibilidade, sensação de progresso e mais tranquilidade em relação ao futuro, contribuindo diretamente para reduzir o estresse financeiro.

| Prazo | Total aportado | Valor acumulado aproximado | Juros acumulados |

| 1 ano | 1200 | 1250 | 50 |

| 5 anos | 6000 | 7640 | 1640 |

| 10 anos | 12000 | 19900 | 7900 |

| 15 anos | 18000 | 39600 | 21600 |

| 20 anos | 24000 | 71100 | 47100 |

Obs.: Os valores da simulação consideram uma rentabilidade bruta próxima à Selic média dos últimos dez anos, sem descontar impostos, taxas ou inflação. Na prática, o resultado líquido pode variar conforme o produto escolhido e o perfil de tributação.

Combater o estresse financeiro não é um processo imediato, mas uma jornada contínua de autoconhecimento, disciplina e informação. Ao reconhecer os sinais, entender as causas e buscar estratégias adequadas, é possível reduzir a ansiedade e retomar o controle da vida financeira. A transformação começa com o primeiro passo e ele pode ser dado agora.

Com a Rico você investe de um jeito simples, rápido e descomplicado. Abra sua conta e tenha acesso a todas as vantagens de ser Rico!

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.