Após muitos meses de discussões e tramitação no Congresso (após envio da proposta pelo governo em março desse ano), a Câmara dos Deputados finalmente concluiu a votação do novo arcabouço fiscal do país.

O tal do arcabouço nada mais é do que um conjunto de regras para determinar a dinâmica entre receitas e despesas do governo — ou seja, a gestão das nossas contas públicas.

Como contamos aqui em detalhes, a gestão das contas públicas e do endividamento do país no longo prazo é um fator essencial para a percepção de risco em relação a investimentos por aqui, impactando desde os mercados de renda fixa e ações, até a nossa moeda e, de modo geral, todos os ativos brasileiros e a economia como um todo.

De maneira simplificada, podemos dizer que a percepção de risco fiscal é o risco envolvido em toda transação de empréstimos ao Brasil — seja o devedor o governo ou uma empresa emitindo dívidas ou ações no mercado. Se investidores entendem que o Brasil é um bom pagador por controlar os seus gastos e ter uma dívida sustentável no longo prazo, o risco é menor. Do contrário, o risco é maior.

Quer entender mais sobre risco fiscal e como impacta os investimentos? Clica aqui!

Abaixo, detalhamos as características da principal regra fiscal vigente até o ano passado, o teto de gastos, e o funcionamento da nova regra fiscal – que passa a vigorar esse ano.

Teto de gastos: como funcionava?

O teto de gastos é uma lei constitucional (ou seja, parte da nossa constituição), aprovada em 2016 e com vigência entre 2017 e 2023. A regra, conhecida por muitos como “teto”, determinava que os gastos totais do governo federal não podiam crescer além da variação da inflação de um ano para o outro.

De maneira simplificada, o teto de gastos estabelecia que o governo poderia gastar exatamente o que havia gastado no ano anterior, corrigido apenas pela inflação. Esse mecanismo significava um congelamento real dos gastos públicos ao longo dos anos.

Vale destacar que a regra não impedia que o governo e Congresso aprovassem aumentos/reduções de gastos entre diferentes programas, políticas ou setores — como educação, saúde ou investimentos, por exemplo. No caso, a regra tornava necessário a redução de algum gasto para a elevação de outro, dado que estabelecia um limite para o total de despesas. Mais ou menos como em um orçamento familiar.

As regras fiscais no Brasil

A regra do teto de gastos não foi a única regra fiscal existente no Brasil. Atualmente, há inúmeras leis, regulações e parâmetros que regem a gestão das contas públicas no Brasil.

Alguns exemplos são a Regra de Ouro, que não permite que o governo se endivide para pagar despesas correntes; a Lei de Responsabilidade Fiscal, que determina uma série de regras para a gestão das contas de estados e municípios, como a proibição de emissão de dívida; e a meta do resultado primário, que se refere ao resultado entre receitas e despesas do governo.

Muitas delas foram criadas na esteira do Plano Real (plano econômico que estabeleceu o real como moeda oficial do país) e foram essenciais para solucionar o desafio da hiperinflação que assolava o país na época.

Algumas dessas regras vêm perdendo eficácia nos últimos anos, por modificações e soluções encontradas no campo político para “driblá-las”, prejudicando o quadro fiscal do país.

Cenário fiscal impacta inflação, juros e crescimento econômico

Além de impactar diretamente variáveis de mercado (e consequentemente em investimentos), a gestão das contas públicas tem uma relação direta com o controle da inflação na economia.

Primeiro, porque maiores gastos aumentam a demanda por bens e serviços, pressionando os preços caso não sejam acompanhados de um aumento de produtividade no país. Afinal, quanto mais dinheiro “rolando na praça”, menor o valor dele.

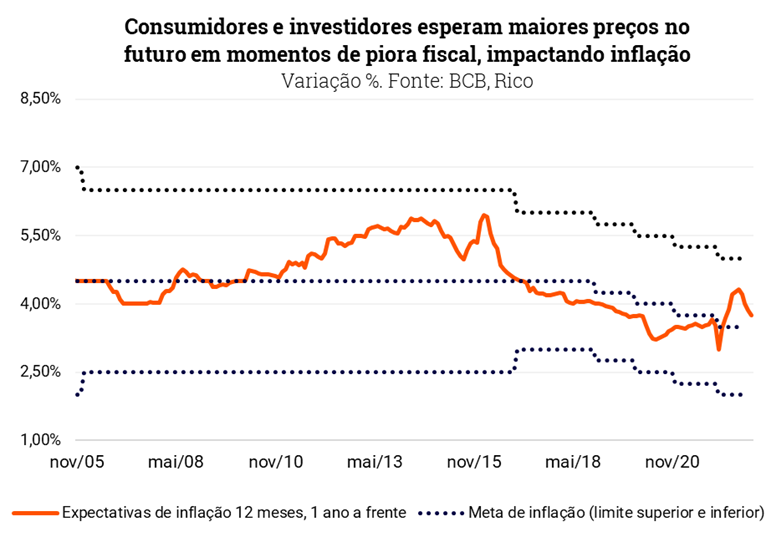

Segundo, porque essa gestão fiscal afeta as expectativas de inflação no futuro – e, consequentemente, a inflação. Isso ocorre, pois ao esperar que os preços sigam subindo de maneira acelerada por conta do impulso adicional de maiores gastos públicos, agentes econômicos (como você, eu, manicures e donos de grandes empresas) já se antecipam à alta, corrigindo seus preços e pressionando salários — criando uma dinâmica que, por fim, eleva a inflação.

Finalmente, a falta de sustentabilidade das contas públicas também tende a pressionar a taxa de câmbio, como parte da precificação de maior risco em ativos financeiros, conforme contamos acima. A moeda desvalorizada, por sua vez, pressiona a inflação — afinal, importamos grande parte do que consumimos e usamos para produzir no país; e quanto mais desvalorizada nossa moeda, mais caro o produto consumido.

Assim, o conjunto de regras que abarcam a gestão das contas públicas no longo prazo é fator determinante para o cenário de inflação no país — e, em consequência, da trajetória da taxa básica de juros determinada pelo Banco Central (a taxa Selic) e do crescimento da economia como um todo.

Por que precisamos de uma nova regra fiscal?

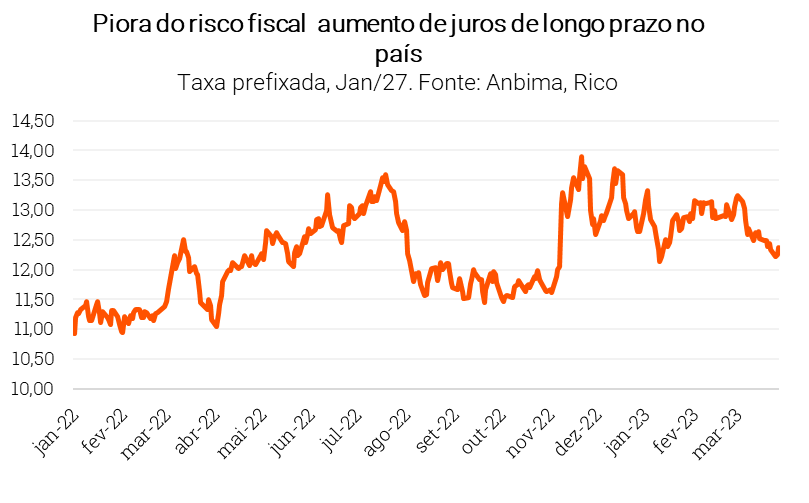

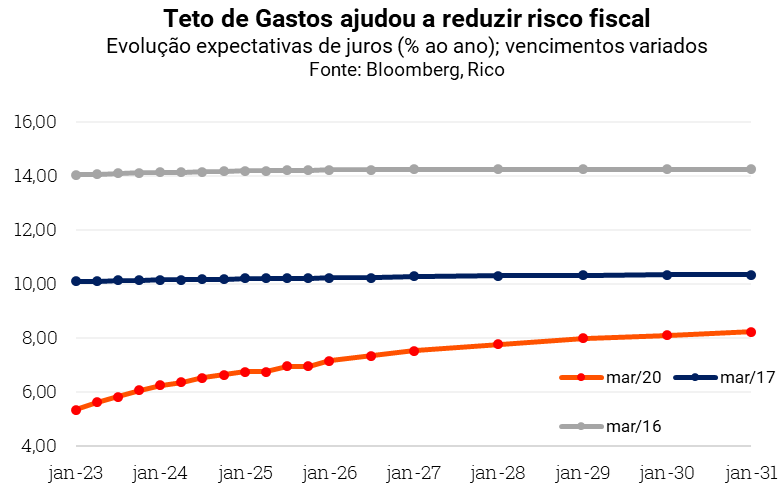

Após sua aprovação, a regra do teto de gastos contribuiu de maneira importante para reduzir a percepção de risco fiscal no país. O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, os juros de longo prazo no país caíram substancialmente após a aprovação da regra do teto de gastos, sendo depois impulsionados pela aprovação da reforma da previdência — ambas mudanças que trouxeram mais previsibilidade para o comportamento dos gastos no longo prazo.

Em outras palavras: a redução do risco fiscal ajudou a reduzir o custo do crédito no país.

Porém, nos últimos anos, a regra passou a ser continuamente “contornada” de modo a permitir maiores despesas, aumentando a incerteza sobre a gestão das contas públicas no longo prazo.

A aprovação no final de 2021 da PEC dos Precatórios, que permitiu maiores gastos no orçamento de 2022 modificando a metodologia de cálculo do limite do teto, foi exemplo disso. Mais recentemente, a aprovação da PEC da Transição pelo Congresso logo após as eleições presidenciais de outubro de 2022 ilustrou mais uma vez como a lei seguiu sendo modificada para acomodar maiores despesas — no caso, um pacote de gastos de R$ 170 bilhões para impulsionar programas sociais e cumprir promessas de campanha.

Nesse contexto, a apresentação de um novo conjunto de regras fiscais se tornou uma das principais expectativas de grande parte de investidores, analistas e economistas após a posse do governo atual.

Vale destacar que a aprovação da PEC de Transição determinou a criação de um novo marco fiscal até o final de agosto desse ano, em substituição à regra do teto de gastos.

O novo arcabouço fiscal: como funciona?

Como falamos, o novo arcabouço fiscal foi aprovado em substituição à regra do teto de gastos como principal âncora fiscal do país. A regra combina mecanismos de controle de despesas com metas de resultado primário (a diferença entre receitas e despesas do governo).

De maneira simplificada, o novo arcabouço fiscal determina que os gastos públicos devem crescer de acordo com o comportamento da arrecadação do governo: quanto mais se arrecadar, mais se poderá gastar – desde que mantendo as despesas abaixo das receitas.

Mais especificamente, a nova regra determina que:

i) As despesas passarão a subir conforme a variação real das receitas – sendo elevadas em 70% do total variado na arrecadação. Por exemplo, com uma variação das receitas em 6% e uma inflação de 4,5%, o crescimento das despesas seria de 1% acima da inflação;

ii) Se o crescimento da receita acima da inflação for menor que zero, a despesa terá um crescimento de 0,6% – ou seja, haverá um crescimento mínimo. No outro extremo, o aumento das despesas ficará limitado a 2,5% acima da inflação.

iii) A base de correção de despesas será a variação das receitas acima da inflação, considerando o acumulado em 12 meses de julho do ano anterior a junho do ano atual, comparado ao mês de julho de dois anos anteriores a junho do ano anterior. Por exemplo, para 2025, a correção será dada pelo acumulado entre julho de 2023 a junho de 2024 ante julho de 2022 a junho de 2023;

iv) Foram definidas as metas de resultado primário para os anos de 2024, 2025 e 2026 que serão, respectivamente, 0%, 0,5% e 1% do PIB — com uma banda de 0,25% do PIB para cima e para baixo. Se as metas não forem cumpridas, governo deverá, obrigatoriamente, adotar medidas de contenção de gastos; além disso, as despesas no ano seguinte crescerão apenas 50% em relação ao aumento das receitas do ano anterior.

v) A regra prevê certas exceções, com despesas podendo crescer “por fora” do limite. Essas exceções incluem o Fundo Constitucional do Distrito Federal (FCDF) e o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb).

Desse modo, o objetivo do novo arcabouço fiscal é que o nível de endividamento público recue ao longo do tempo, uma vez que a dívida aumenta de acordo com o adicional necessário para “fechar as contas” entre receitas e despesas do governo, e a taxa de juros.

Porém, há desafios para que esse objetivo se concretize.

Desafios da nova regra fiscal

O principal desafio da nova regra mora nos detalhes. Mais especificamente, nos parâmetros necessários para a estabilização da dívida pública, uma vez que a regra – em si – não prevê nem redução de despesas nem aumento de receitas.

Sem maiores receitas ou menores gastos, como chegar ao resultado positivo final? Apenas com um fortíssimo crescimento da economia — o que, ao menos por ora, não é o cenário esperado por maior parte dos analistas.

Realizando um exercício com base em nossas projeções (para crescimento do PIB, inflação e outras variáveis) e utilizando a nova regra, não encontramos um cenário capaz de reverter a trajetória de crescimento da dívida pública. Ou seja, não vemos por ora um cenário em que o governo atinja um resultado positivo entre receitas e despesas possível para quitar parte da dívida — e passar a reduzi-la.

Assim, dadas as metas de resultado primário bastante ambiciosas propostas para os próximos anos, fica a dúvida de como isso efetivamente irá acontecer. De acordo com comunicações feitas até agora por parte do governo, a estratégia será de elevar a arrecadação por meio de novas medidas tributárias – ou seja, a criação ou mudança de impostos.

Por ora, discussões dessa natureza incluem a tributação de fundos exclusivos de investimento e de investimentos fora do país (esse último aprovado por meio de uma Medida Provisória, mas que perdeu eficácia por não ter sido ainda aprovada pelo Congresso), o fim do mecanismo de Juros Sobre Capital Próprio, a tributação de apostas, entre outras.

Como podemos ver na tabela acima, muitas dessas medidas ainda não foram propostas ou aprovadas pelo Congresso, e devem seguir em discussão do longo dos próximos meses. Além disso, muitas das medidas já aprovadas e em vigência não tem trazido o impacto esperado; no caso, estão resultando em ganhos menores de arrecadação do que o projetado pelo governo.

Ou seja, ainda há muita incerteza sobre as fontes de receita esperadas para “levar as contas para o azul” já em 2024. Assim, a regra apresentada não encerra a discussão sobre o orçamento dos próximos anos.

Como a nova regra fiscal impacta os investimentos?

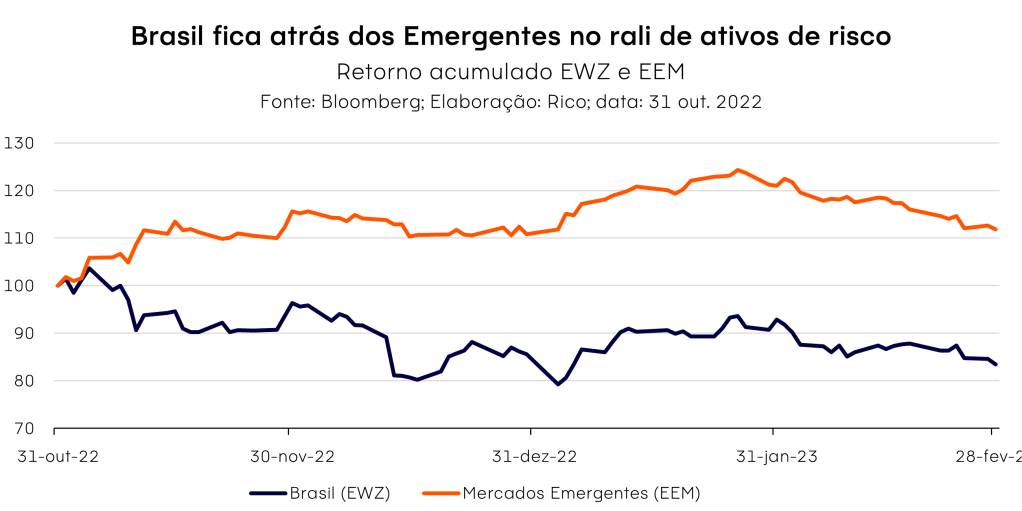

Como falamos, a incerteza sobre o que viria a ser o novo arcabouço fiscal impulsionou a volatilidade e aversão ao risco entre investidores especialmente no primeiro trimestre desse ano — impactando ativos como ações na bolsa, títulos de renda fixa e a nossa taxa de câmbio (o “dólar”).

Diante do cenário incerto, a apresentação e tramitação do novo marco fiscal contribuiu para reduzir boa parte dessa incerteza político-fiscal.

Outros acontecimentos no campo político-econômico que marcaram os últimos meses também ajudaram nessa melhora da percepção de risco país, elevando o apetite ao risco entre investidores. A aprovação inicial da reforma tributária no Congresso, além da manutenção da meta de inflação por parte do Conselho Monetário Nacional (CMN) são dois importantes exemplos.

A elevação da nota de risco soberano do Brasil por agências de risco (mesmo que ainda em nível especulativo) ilustraram esse movimento, ao mesmo tempo em que contribuíram para a melhora do cenário por aqui.

Nesse contexto, vimos nossa bolsa subir, os juros de longo prazo caírem e o fluxo de investimento estrangeiro retomar força – também ajudados por um cenário global relativamente favorável ao Brasil.

Além disso, o início do processo de queda da taxa Selic também tem relação direta com a aprovação da nova regra fiscal, como falamos aqui em mais detalhes. Afinal, como mencionado acima, a gestão das contas públicas está intimamente ligada ao comportamento da inflação e – de maneira relevante – as expectativas sobre a inflação no futuro.

Dito isso, como falamos acima, a aprovação do novo arcabouço fiscal não elimina os desafios fiscais do país adiante. Ou seja, a existência de uma regra contribui para reduzir receios de um cenário de gastos públicos “fora do controle” (sem regras ou freios institucionais), mas não significa que a trajetória do nosso endividamento público tenha deixado de ser um risco para investidores – sendo, assim, precificada em nossos ativos.

Nesse cenário, entendemos haver espaço para que investidores adicionem certo risco adicional a suas carteiras, sempre respeitando seu perfil e política de investimento – com parcelas em investimentos como ações domésticas, Fundos Imobiliários, e fundos internacionais, especialmente de renda fixa.

Porém, ainda sem expor a riscos excessivos nos investimentos ou fora deles (como endividar-se no cartão de crédito, por exemplo), garantindo sempre a diversificação da sua carteira.

Manter uma reserva de emergência segura em investimentos líquidos e conservadores (como Tesouro Selic ou Fundos DI sem crédito privado) também segue sendo uma estratégia essencial, principalmente em momentos de incerteza como o atual.

Confira aqui nossas recomendações de investimento atualizadas, e abaixo nossos principais produtos recomendados.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Banco C6; ago/25; 118,6% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 2032 IPCA+5,33% | CRA FS Bio; Dez/29; IPCA + 5,75% | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 10,39% | CBD Banco C6; 2 anos; 12,16% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Selection Ações FIC Ações | R$ 100,00 | ||

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities Agrícolas FIM | PVBI11 | R$ 100,00 |

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.