O ano de 2023 começou agitado para os investidores de renda fixa. O mais significativo desses eventos foi a divulgação da inconsistência contábil da Americanas, que relembrou aos investidores os riscos de investir em renda fixa, especialmente em crédito privado.

Porém, para a surpresa de muitos, não foram só as ações e títulos de renda fixa emitidos pela Americanas(AMER3) que sofreram com o ocorrido. O último mês foi marcado pela queda de diversos fundos de investimento em renda fixa (inclusive em alguns usados, de forma errada, como reserva de emergência por investidores desavisados).

Com essa queda, muitos têm se questionado sobre o que fazer com seus investimentos em fundos de renda fixa com aplicações em crédito privado. Pergunta que pretendemos responder a seguir.

O que está acontecendo com os fundos de crédito?

O mercado de crédito privado atraiu a atenção de muitos investidores com a alta da Selic, e consequentemente, o aumento do retorno nos investimentos em renda fixa. Porém, quem investe em crédito privado tem percebido os riscos desses investimentos com os recentes casos que trouxeram maior volatilidade.

Como se não bastasse o caso da Americanas, outra empresa entrou no radar do mercado: a Light (LIGT3), fazendo o investidor se perguntar se não seria esse um efeito em cascata que impactaria toda indústria de crédito — o que não achamos!

Diferente da Americanas, que surpreendeu ao revelar uma dívida gigantesca de forma inesperada, a Light vem de um cenário de deterioração ao longo do tempo com diversos problemas. Porém, o gatilho que acendeu um alerta ao mercado no caso Light foi a contratação de uma assessoria financeira, aumentando a percepção de risco da empresa para uma possível piora de sua saúde financeira.

Apesar de motivações distintas, o resultado foi parecido nos títulos de dívidas dessas empresas: a desvalorização dos papeis pelo aumento do risco.

Como efeito desse abalo no preço dos títulos, o investidor que aplicava nesse tipo de investimento por meio de fundos sentiu a desvalorização nos últimos dias. O que, por sua vez, iniciou um movimento de resgate desses investimentos.

Crédito Privado tem risco? Sim!

Algo importante a se destacar é que esses são riscos inerentes ao investimento em crédito de empresas privadas. Períodos de volatilidade nesses títulos já foram vistos algumas vezes nos últimos anos.

O IDEX-DI criado pela JGP considera debêntures remuneradas ao CDI que possuam mais de 70% de frequência nas negociações diárias nos últimos dois meses, considerando emissões maiores que R$ 100 milhões, além de outros critérios de seleção.

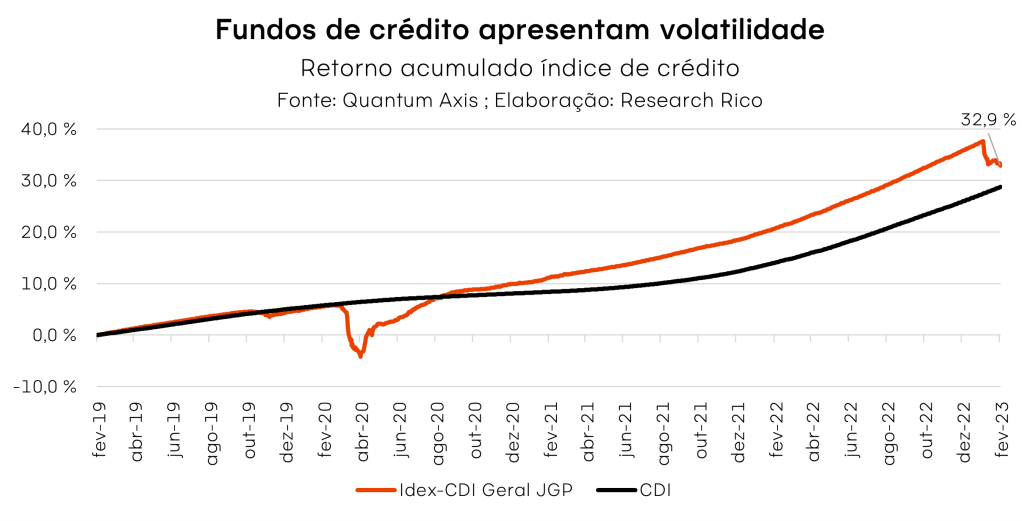

No gráfico acima, que mostra a variação do Índice Idex CDI Geral, índice relacionado ao mercado de crédito privado, podemos notar o impacto dos seguintes eventos na rentabilidade desse tipo de fundos:

Em 2020: com a chegada da pandemia, houve um movimento de resgate no mercado de crédito, levando a um forte fluxo vendedor de ativos em um ambiente de extrema iliquidez para o mercado – consequentemente, houve queda nos fundos de renda fixa mais conservadores.

Em 2023: a reprecificação dos títulos de dívida das Americanas junto ao fluxo de resgate dos fundos mais conservadores, levando a uma forte queda nos preços debêntures mais liquidas e com boas notas de crédito dado a pressão de venda desses títulos para cobrir os pedidos de resgates (efeito da aversão a risco gerado pelo caso Americanas).

Em geral, os fundos de renda fixa têm menor volatilidade, se comparados às outras classes, de forma que esses fundos costumam estar presentes de maneira relevante na carteira do investidor conservador.

Vale notar que, apesar das quedas muitas vezes inesperadas para um investidor que busca a renda fixa como investimento conservador, ambos os índices superaram a rentabilidade do CDI no período analisado.

Por outro lado, é importante reforçar que a renda fixa não é sinônimo de garantia de rentabilidade – as taxas e preços dos títulos variam diariamente até a data de vencimento e isso pode acontecer por diferentes motivos, de forma que caso o investidor decida resgatar (vender) o ativo antes do vencimento, deverá consultar o valor do ativo de acordo com o valor presente (atualmente negociado) – através da marcação a mercado.

Entenda a marcação a mercado aqui.

Aceitar riscos tem suas recompensas

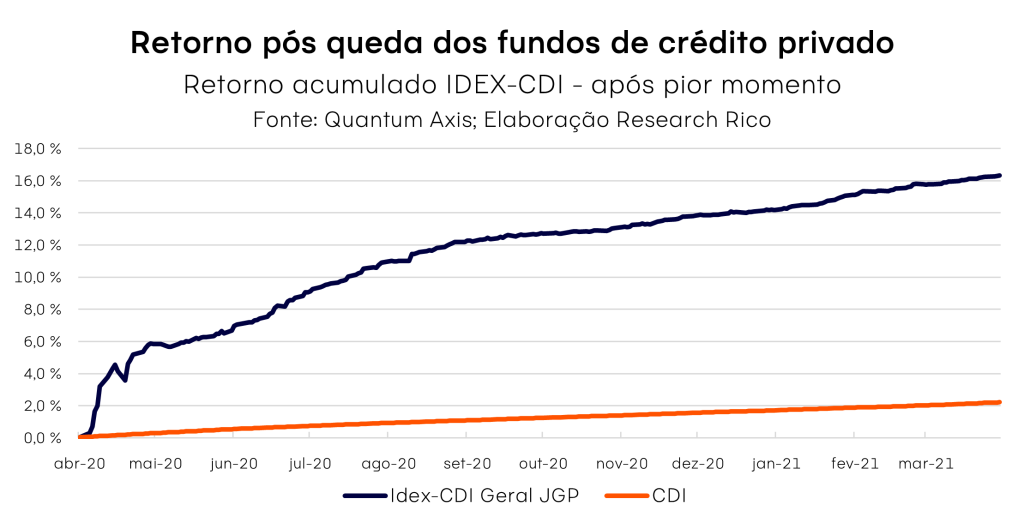

No evento de 2020, passado o pior momento, os investidores que não efetuaram resgates, ou que enxergaram a oportunidade em meio as incertezas e aplicaram naquele momento, conseguiram obter um retorno relevante no período.

E depois da tempestade veio a bonança. Assim, com uma variação de 738% do CDI a partir do pior momento da queda, os investidores que se mantiveram resilientes receberam retornos acima de dois dígitos em poucos meses dentro do crédito privado — sim, na renda fixa!

Para muitos gestores, a queda ocorrida em 2020 foi a pior crise do século do mercado de crédito – impulsionada por uma crise de liquidez, sendo que os fundamentos das empresas não foram impactados nesse cenário.

Vale reforçar que em 2020, o evento foi diferente do que estamos acompanhando atualmente no mercado, mas o exemplo deixa claro que resgatar em momentos de incertezas nem sempre é a melhor escolha. Desta forma, reforçamos a importância de se manter investido, com estratégia e diversificação. E uma das melhores formas de fazer isso é por meio de fundos de investimento.

Como escolher um fundo de crédito?

Escolher um fundo ou uma gestora específica demanda um certo nível de pesquisa e dedicação, o suficiente para criar uma relação de confiança justamente visando permanecer investido em momentos de maior turbulência. Para isso, é importante entender diversos pontos da gestão, mas aqui destacaremos algumas perguntas que você deve ser capaz de responder:

– Quais as principais áreas da gestora e seus pontos fortes? A estrutura atual é robusta e diferenciada?

– Qual a senioridade da equipe de gestão? Há quanto tempo trabalham juntos?

– Como funciona o processo de escolha dos ativos de crédito? O fundo tem uma ampla diversificação de papeis e setores?

– Como ele atua ou atuaria em momentos macroeconômicos mais desafiadores para as empresas investidas? E caso uma companhia precise reestruturar a sua dívida? Ou em um evento judicial?

Caso você seja um grande interessado em fundos de investimento, conheça nossa minissérie sobre os fundos disponível no Youtube.

Naturalmente, são muitas perguntas para se fazer em uma infinidade de fundos disponíveis no mercado. Por isso, nós publicamos todos os meses um material com as recomendações, que consideram esses critérios, para cada perfil de investidor.

Devo sair do meu fundo de crédito?

Agora, caso você já esteja investido em um fundo que sofreu com a queda recente, você deve estar se perguntando o que fazer. Diferente da compra direta dos títulos de renda fixa em que, caso seja do interesse do investidor manter o investimento até o prazo final, as oscilações no meio do caminho (entre a compra e o vencimento) não trazem impactos no retorno contratado, nos fundos de investimentos, fica sob a responsabilidade do gestor tomar decisões para reverter os prejuízos aliviando os efeitos negativos relacionado a eventos de crédito dos ativos que estão na carteira.

Assim, mais importante que procurar saber quais investimentos estão alocados no fundo que você investe é analisar a capacidade do time de gestão do fundo para enfrentar momentos adversos em seu mercado de atuação.

Dessa forma, reforçamos a importância de avaliar com extrema cautela a real necessidade de resgatar os recursos investidos em fundos de crédito. Afinal, antes de tomar qualquer decisão de investimento, é sempre importante tentar entender o que está acontecendo com o seu investimento.

No caso dos fundos de crédito privado, esse não é um problema estrutural dos investimentos em crédito e ainda pode ser um bom investimento se alinhados ao seu perfil de investidor e horizonte de investimento (acima de 3 anos).

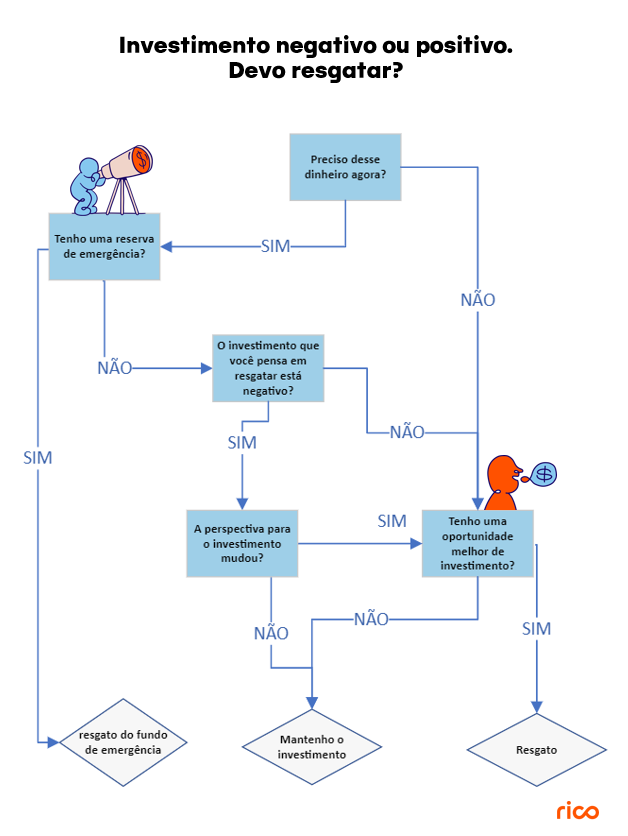

Para te ajudar na decisão de saída (ou não) de um investimento, gostamos de relembrar a seguinte árvore de decisão que publicamos em nossa análise sobre quando resgatar um investimento:

Vale reforçar que não recomendamos que você tenha investimentos em crédito privado para sua reserva de emergência, como detalhamos nesse texto.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.