- Aposto que você já ouviu dizer que as ações reagem mal à elevação dos juros.

- Mas o que isso quer dizer exatamente? Você sabe como funciona essa dinâmica?

- Confira abaixo os três principais impactos da alta dos juros nas empresas negociadas em bolsa.

(Por: Antônio Sanches e Rebecca Nossig)

A bolsa brasileira valorizou cerca de 12% nos últimos 30 dias, consolidando uma sequência de altas que o investidor não via há algum tempo por aqui. A alta acompanhou o provável fim do ciclo de altas da nossa taxa básica de juros — a Selic, elevada a 13,75% ao ano na último reunião do Comitê de Política Monetária (o Copom).

Falamos mais sobre a alta da taxa Selic aqui.

E se você segue conteúdo de mercado, ou mesmo acompanha com seus investimentos (esperamos que aqui na Riconnect!), deve ter ouvido ao longo dos últimos meses de alta da Selic que a elevação dos juros altos impactam negativamente as ações.

Mas você sabe exatamente qual a relação entre os juros e as empresas da bolsa? A gente te conta logo abaixo!

Os três principais impactos dos juros altos nas ações

Freio na economia

Como contamos aqui em mais detalhes, o Banco Central sobe a taxa básica de juros com o objetivo de frear a inflação. Porém, o efeito colateral dessa alta é um freio na própria economia. Isso ocorre, pois o aumento dos juros básica levam ao encarecimento do crédito para todos (governo, empresas e pessoas), com o intuito de desaquecer a demanda por bens e serviços na economia e reduzir a pressão sobre os preços. Assim, a economia de fato perde o fôlego.

Usando o mercado imobiliário como exemplo, a alta dos juros torna os financiamentos imobiliários menos atrativos, reduzindo a demanda por esses ativos.

Além disso, com juros mais altos, o estímulo a poupar dinheiro tende a impactar a própria oferta de ativos reais, como imóveis. Afinal, se seu dinheiro pode render mais investido sem grandes riscos na renda fixa, por que arriscar-se em um novo empreendimento?

A mesma lógica vale para outros setores da economia, que vai – assim – perdendo força e desaquecendo.

É claro que setores diferentes reagem de maneiras distintas às mudanças na Selic e à própria desaceleração econômica. Bancos e seguradoras, por exemplo, podem aumentar seus spreads (a diferença do que ganham com o que cobram de juros, subtraindo o que pagam) e potencializar sua receita. Porém, caso a desaceleração econômica seja muito forte, isso pode acabar sendo contrabalançado pelo aumento da inadimplência de seus clientes.

Por outro lado, empresas de varejo e de construção civil tendem a ser negativamente afetadas por juros mais altos. É só pensar que compras parceladas passam a doer mais no bolso dos clientes, que passam a evitar gastos menos essenciais.

Assim, o impacto no consumo se reflete no resultado das empresas – que tendem a reduzir seus lucros conforme a economia perde ímpeto.

Atratividade da Renda Fixa

Ainda utilizando imóveis como exemplo, imagine um investidor que possui um apartamento no valor de R$500.000,00 que utiliza para obter renda de aluguéis. Considerando uma média de 0,4% do valor do imóvel para aluguel (como explicamos nesse texto), a receita mensal será de cerca de R$2.000,00, desconsiderando impostos.

Diante do aumento da Selic, e consequentemente o aumento das taxas de títulos de Renda Fixa, esse investidor poderia mudar de ideia. Afina, com o mesmo valor investido no Tesouro Selic (dado a Selic atual de 13,75%) o retorno mensal seria de R$5.396,96, também desconsiderando impostos.

Assim, apesar da possível valorização do imóvel ao longo do tempo, a maior segurança e rentabilidade no curto prazo poderia acabar atraindo o dinheiro do nosso investidor exemplo – e tantos outros.

E esse é um dos motivos do preço das ações serem impactadas quando os juros sobem: o fluxo de dinheiro que migra da renda variável para a renda fixa, considerando o elevado retorno e a menor volatilidade.

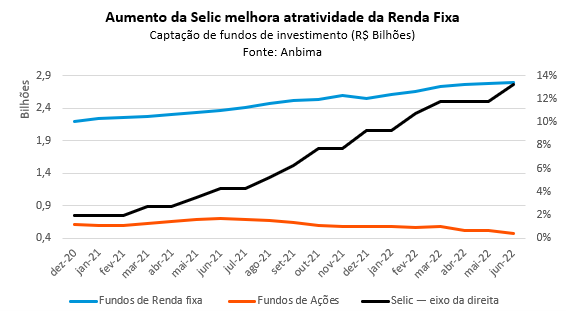

Podemos notar esse movimento na captação dos fundos de ações. Como ilustrado no gráfico acima, esses fundos tem enfrentado uma significativa queda na captação líquida (ou seja, são realizados mais resgates do que aportes de investidores) diante da elevação da taxa de juros. Enquanto isso, vemos um aumento na captação de fundos de renda fixa.

Preço justo das ações

Finalmente, mas não menos importante, vamos ao terceiro principal impacto da alta de juros nas ações: o efeito no que chamamos de valuation das empresas – de maneira simplificada, a análise do preço justo de ações de empresas listadas na bolsa.

Mas antes de entrarmos no detalhe sobre isso, vale entendermos um pouco sobre o impacto da taxa de juros no chamado “Custo de Capital”.

O que é custo de capital?

De início, podemos dizer que o Custo de Capital é o valor do dinheiro no tempo, calculado considerando os custos de todas as fontes de recursos de uma empresa – tanto os recursos próprios, quanto os recursos de terceiros (que é o que vamos explicar agora).

Para se financiarem com o intuito de investirem nas próprias operações, as empresas precisam captar recursos. Se não fizerem isso por meio do mercado de capitais, com a emissão de ações, buscam empréstimos.

Essa captação de recursos geralmente é atrelada à taxa de juros corrente do país. Assim, quanto mais alta a taxa de juros, mais caro fica pra essa empresa pegar dinheiro no mercado. Lembra do freio na economia?

E o tal valuation?

O aumento na taxa de juros também tem impacto direto na avaliação por parte de analistas do preço justo de ações. Isso porque o desempenho das ações tende a convergir para esse tal valor justo ao longo do tempo, mas essa estimativa é bastante volátil.

Com maior custo de capital e taxa de juros mais alta, o valor do dinheiro ao longo do tempo se torna mais relevante para o valor final do preço da ação. Em outras palavras, passa a pesar mais na conta.

Assim, quanto maior a taxa de juros, mais prejudicado fica o valuation.

Quem sofre mais? Empresas de valor X crescimento

As empresas mais impactadas por esse efeito costumam ser as empresas conhecidas como “de crescimento”. Elas são conhecidas por essa nomenclatura, por serem empresas que costumam reinvestir nelas mesmas, visando seu crescimento no futuro. É o caso de conhecidas empresas que ainda não geram lucro, mas são avaliadas como tendo grande potencial.

Isso porque, ao analisarmos empresas com essas características, seus fluxos de caixa são olhados no futuro. Afinal, elas prometem os lucros lá! Mas, para conseguirmos mensurar isso no valor de hoje (o que chamamos de valor presente), utilizamos uma taxa de desconto. Essa taxa é a taxa de juros de longo prazo livre de risco.

Se a taxa de desconto – que acompanha a taxa de juros – aumenta, naturalmente sobra menos dinheiro e, assim, menos valor.

Já as empresas conhecidas como “de valor” que são maduras, ou seja, que já geram lucros, geram mais caixa e valor aos investidores hoje. Assim, elas tendem a ser menos impactadas negativamente por essa dinâmica dos juros na análise do seu preço justo.

A bolsa brasileira e a alta de juros no mundo

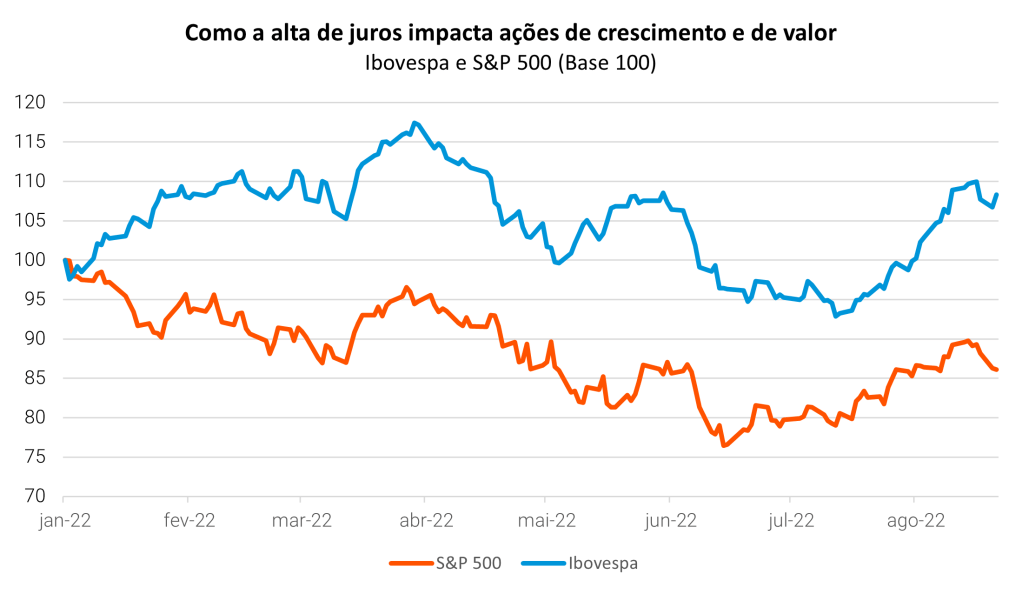

Para exemplificarmos essa história de impacto dos juros em empresas de crescimento X valor, podemos usar o caso da valorização da bolsa brasileira no início desse ano – diante do início do ciclo de elevação dos juros em grande parte do mundo, especialmente nos Estados Unidos.

Boa parte da nossa bolsa é composta pelos setores de Commodities e Bancos – conhecidos por incluírem empresas de valor. Isso fez com que passássemos a atrair um grande fluxo de capital estrangeiro nos primeiros meses do ano, em busca justamente da exposição à essas empresas.

Enquanto isso, o índice americano S&P 500, que tem uma parte relevante de sua composição alocada em empresas de crescimento, enfrentou uma forte saída de investidores, que buscavam reduzir sua exposição a essas empresas.

Onde investir com a alta de juros?

Apesar do movimento da alta de juros no Brasil, destacamos que a bolsa brasileira continua atrativa, como refletido na alta de mais 12% que vimos no Ibovespa (nosso principal índice acionário) nos últimos 30 dias. Nossas ações seguem relativamente baratas, especialmente quando comparadas às ações de empresas de outros países emergentes ou mesmo ao nosso histórico.

Além disso, o fim do ciclo da alta da Selic começa a abrir o tempo para ações que sofreram com o movimento que explicamos acima – como empresas nos setores de varejo e tecnologia. Afinal, se a alta de juros tende a impactar negativamente ações, especialmente aquelas de crescimento, o fim desse ciclo tende a – no mínimo – afastar esse efeito.

Porém, como as preocupações de curto prazo podem fechar o tempo para investimentos de maior volatilidade, recomendamos posições mais defensivas e menos dependentes de ciclos de crescimento econômico, como em setores como o bancário, elétrico, de saneamento e consumo essencial.

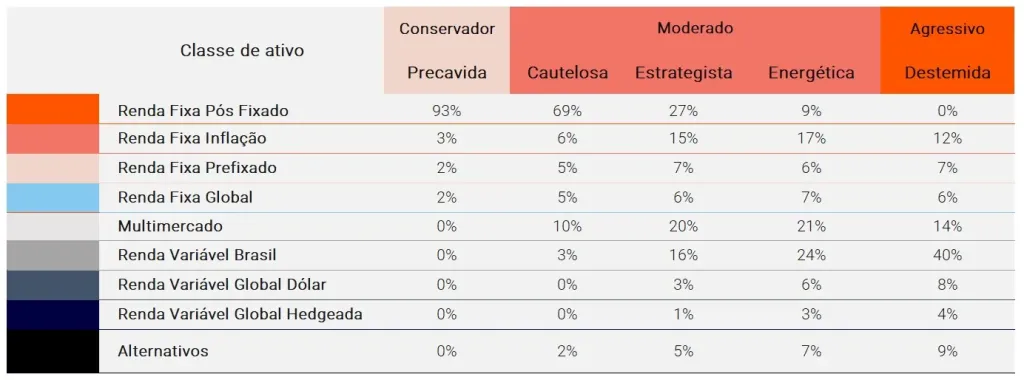

Por esse motivo, seguimos recomendando uma posição relevante de bolsa brasileira para nossos investidores moderados e agressivos em nossa recomendação por perfil de investidor:

E para investir na bolsa, disponibilizamos gratuitamente todos os meses nossa carteira de ações e BDRs para compor a parcela de renda variável da sua carteira de investimentos. Conheça a Rico11!

O Que é a Rico11?

A Rico11 a carteira de ações e BDRs da Rico, composta por nossas principais estratégias quantitativas:

- Dividendos

- Ações que se beneficiam da alta da inflação

- Ações com baixa volatilidade histórica

- Estrelas da Bolsa (queridinhas dos especialistas de mercado)

- Estrelas Ascendentes (Small Caps)

- Estrelas Globais (BDRs)

A partir dessas seleções, ranqueamos os nomes e selecionamos o top 2 de cada uma para compor a RICO11 todos os meses. O ranking é feito de acordo com as métricas utilizadas para a construção de cada recomendação.

A alocação em cada uma dessas estratégias é definida de acordo com a visão que temos do cenário global de acordo com os seguintes indicadores:

- Dólar

- Média do IPCA próiximos 12 meses – Focus

- VIX

- Ibovespa

- PMI Composite Brasil

- PMI Composite Global

Eles servem aqui como gatilhos — quando o indicador muda de comportamento (para de subir ou cair), ajustamos os pesos das estratégias pertinentes. Assim, buscamos sempre a melhor alocação dado o cenário atual.

Uma das vantagens dessa abordagem é que eliminamos o viés humano: todos os ativos e seus pesos são selecionados seguindo uma metodologia 100% quantitativa, sem decisões subjetivas, a partir de informações públicas e análise de especialistas. Saiba mais aqui!

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.